❓Должен ли наниматель возмещать расходы по проезду и в каком размере?

Anonymous Quiz

28%

Нет.

40%

Да, в размере 0,1 базовой величины на молодого специалиста и члена его семьи.

31%

Да, в размере 0,1 базовой величины на самого молодого специалиста.

💡Правильный ответ - Да, в размере 0,1 базовой величины на молодого специалиста и члена его семьи.

📚Обоснование:

выпускникам, которым место работы предоставлено путем распределения, направленным на работу и переезжающим в другую местность, возмещается, в частности, стоимость проезда выпускника и членов его семьи (муж, жена, дети и родители обоих супругов, находящиеся на их иждивении и проживающие вместе с ними) на тех же условиях, что и при направлении работника в служебную командировку (п. 1 части второй ст. 96 ТК). При отсутствии проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону (п. 13 Положения № 176).

☝️Таким образом, расходы по проезду возмещаются из расчета 0,1 базовой величины на самого молодого специалиста и на каждого переезжающего с ним члена семьи.

📎Трудовой кодекс Республики Беларусь.

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176.

📚Обоснование:

выпускникам, которым место работы предоставлено путем распределения, направленным на работу и переезжающим в другую местность, возмещается, в частности, стоимость проезда выпускника и членов его семьи (муж, жена, дети и родители обоих супругов, находящиеся на их иждивении и проживающие вместе с ними) на тех же условиях, что и при направлении работника в служебную командировку (п. 1 части второй ст. 96 ТК). При отсутствии проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону (п. 13 Положения № 176).

☝️Таким образом, расходы по проезду возмещаются из расчета 0,1 базовой величины на самого молодого специалиста и на каждого переезжающего с ним члена семьи.

📎Трудовой кодекс Республики Беларусь.

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176.

💰Выплата дивидендов в течение года: определим источник

#дивиденды

По итогам 2022 г. общество с ограниченной ответственностью (ООО) имеет непокрытый убыток. ☝️При этом у ООО имеется значительный размер добавочного капитала. По результатам 1-го полугодия 2023 г. организация получила чистую прибыль.

❓Имеет ли право организация направить полученную прибыль на выплату дивидендов, если сумма такой прибыли меньше суммы непокрытого убытка прошлых лет, учтенного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»?

💡 Часть прибыли ООО, остающаяся в его распоряжении после уплаты налогов и иных обязательных платежей, покрытия убытков текущих периодов, образовавшихся по вине самого общества, и отчислений в фонды этого общества, может быть распределена между его участниками пропорционально размерам их долей в уставном фонде общества, если иное не установлено его уставом (ст. 96 Закона № 2020-XII).

Исключение составляют случаи, установленные в ст. 96 Закона № 2020-XII , но к приведенной ситуации эти случаи не относятся.

⌛Срок и порядок выплаты распределенной прибыли ООО определяются уставом этого общества или решением общего собрания его участников о распределении прибыли между ними.

Как можно сделать вывод из вышеприведенной 👆нормы законодательства, прибыль, о которой говорится в Законе № 2020-XII , формируется нарастающим итогом с учетом нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли (убытка) отчетного периода.

Если организация принимает решение о распределении на выплату дивидендов в течение 2023 г. чистой прибыли 2023 г., то следует принимать во внимание наличие непокрытых убытков, имеющихся на начало 2023 г.

Организация не вправе начислять дивиденды участникам за счет прибыли за определенный период 2023 г. при наличии непокрытого убытка прошлых лет, который не перекрыт прибылью 2023 г.

Читать подробнее⤵️⤵️⤵️

#дивиденды

По итогам 2022 г. общество с ограниченной ответственностью (ООО) имеет непокрытый убыток. ☝️При этом у ООО имеется значительный размер добавочного капитала. По результатам 1-го полугодия 2023 г. организация получила чистую прибыль.

❓Имеет ли право организация направить полученную прибыль на выплату дивидендов, если сумма такой прибыли меньше суммы непокрытого убытка прошлых лет, учтенного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»?

Исключение составляют случаи, установленные в ст. 96 Закона № 2020-XII , но к приведенной ситуации эти случаи не относятся.

⌛Срок и порядок выплаты распределенной прибыли ООО определяются уставом этого общества или решением общего собрания его участников о распределении прибыли между ними.

Как можно сделать вывод из вышеприведенной 👆нормы законодательства, прибыль, о которой говорится в Законе № 2020-XII , формируется нарастающим итогом с учетом нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли (убытка) отчетного периода.

Если организация принимает решение о распределении на выплату дивидендов в течение 2023 г. чистой прибыли 2023 г., то следует принимать во внимание наличие непокрытых убытков, имеющихся на начало 2023 г.

Организация не вправе начислять дивиденды участникам за счет прибыли за определенный период 2023 г. при наличии непокрытого убытка прошлых лет, который не перекрыт прибылью 2023 г.

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦Кредит в валюте: варианты получения и использования

#кредиты

#валютноерегулирование

В статье рассмотрим👇

🟢Право на получение кредита в валюте

🟢Формы получения кредита в валюте

Предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в следующих формах или их сочетанием:

✔️безналичной – путем перечисления банком денежных средств в оплату платежных инструкций, представленных кредитополучателем, либо на счет кредитополучателя;

✔️наличной – путем выдачи кредитополучателю наличных денежных средств в случаях, не запрещенных законодательством (п. 15).

✔️получен краткосрочный кредит в валюте путем зачисления его сумм на счет кредитополучателя.

🟢Получение и погашение кредита наличной валютой

🟢Продажа валюты со счета по учету кредитов

Читать материал👇

#кредиты

#валютноерегулирование

В статье рассмотрим👇

🟢Право на получение кредита в валюте

🟢Формы получения кредита в валюте

Предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в следующих формах или их сочетанием:

✔️безналичной – путем перечисления банком денежных средств в оплату платежных инструкций, представленных кредитополучателем, либо на счет кредитополучателя;

✔️наличной – путем выдачи кредитополучателю наличных денежных средств в случаях, не запрещенных законодательством (п. 15).

✔️получен краткосрочный кредит в валюте путем зачисления его сумм на счет кредитополучателя.

🟢Получение и погашение кредита наличной валютой

🟢Продажа валюты со счета по учету кредитов

Читать материал👇

🇺🇸 1 USD - 3,2531/⬇️0,0246

🇪🇺 1 EUR - 3,4907/⬇️0,0178

🇷🇺 100 RUB - 3,3652/⬆️0,0174

🇺🇸 1 USD - 3,2198/⬇️0,0333

🇪🇺 1 EUR - 3,4525/⬇️0,0382

🇷🇺 100 RUB - 3,3961/⬆️0,0309

Please open Telegram to view this post

VIEW IN TELEGRAM

💼 Работаем с российскими партнерами без ошибок: что поменялось в экспорте товаров с 1 сентября 2023 года?

#маркировка

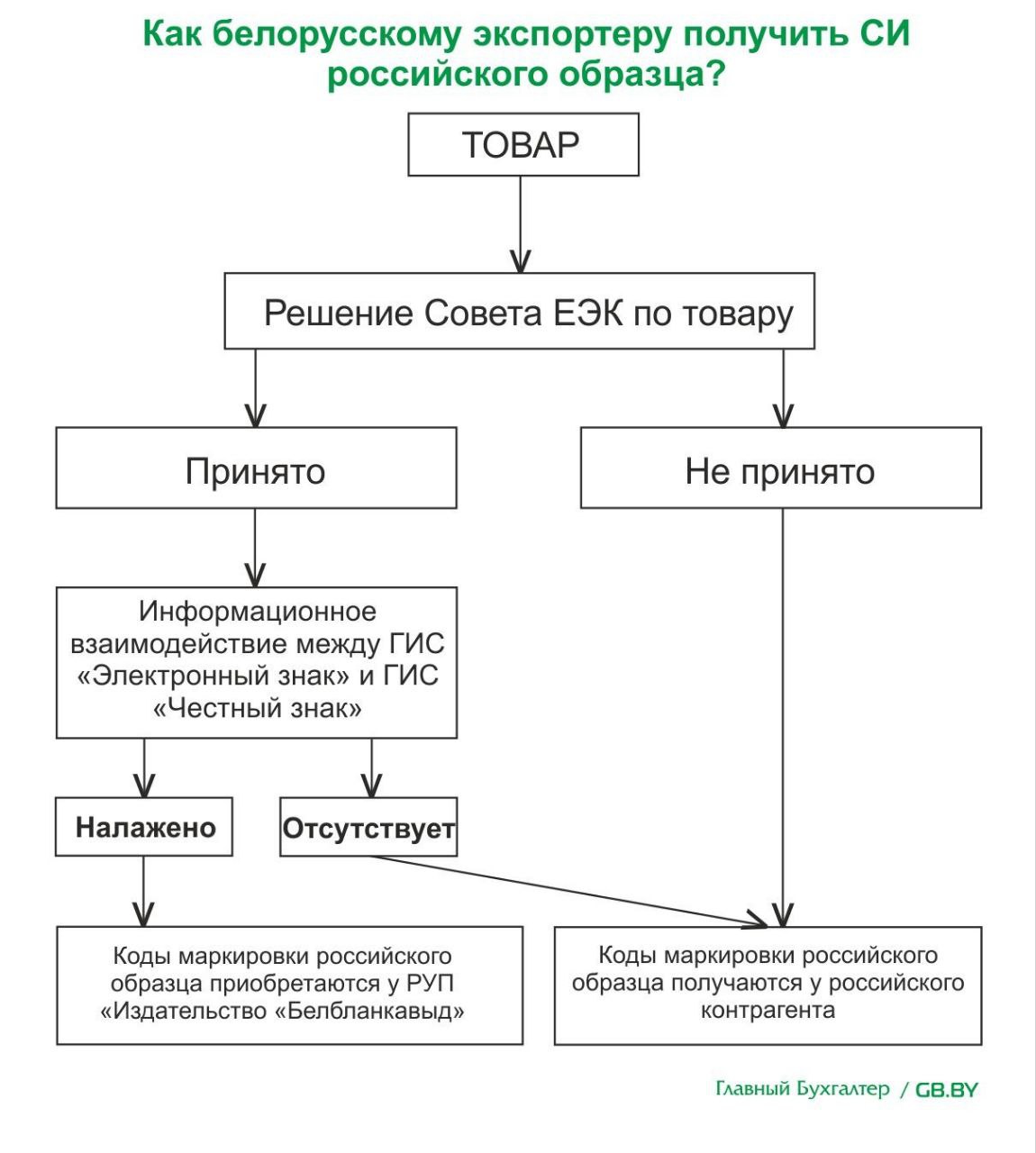

❓Как белорусскому экспортеру получить СИ российского образца?

Белорусским экспортерам необходимо руководствоваться схемой, приведенной ниже⤵️

Исходя из схемы👇 есть 2 способа приобретения кодов маркировки российского образца:

1️⃣у белорусского оператора системы маркировки РУП «Издательство «Белбланкавыд».

Этот способ работает лишь в том случае, если:

✔️по товару есть решение Совета ЕЭК (в настоящее время оно отсутствует);

✔️между системами маркировки двух стран налажено информационное взаимодействие.

🖇 Справочно:

в соответствии с прейскурантом цен(тарифов) на товары (работы, услуги) по маркировке товаров от 07.07.2021 цена одного кода маркировки российского образца составляет 3 бел. коп. (без НДС);

2️⃣ у российского контрагента.

В этом случае возмещение стоимости кодов маркировки российского образца происходит по соглашению сторон.

Из вышеизложенного👆 следует, что в настоящее время рабочим является только второй способ. ☝️То есть белорусскому экспортеру для вывоза маркируемых в России товаров необходимо получить коды маркировки российского образца у российского контрагента.

🖇 Справочно:

в России установлена плата за оказание услуг по предоставлению кодов маркировки, необходимых для формирования средств идентификации и обеспечения мониторинга движения товаров, подлежащих обязательной маркировке СИ, для участника оборота товаров, подлежащих маркировке средствами идентификации, в размере 50 рос. коп. за 1 код маркировки без учета НДС (п. 1 постановления РФ № 577).

#маркировка

❓Как белорусскому экспортеру получить СИ российского образца?

Белорусским экспортерам необходимо руководствоваться схемой, приведенной ниже⤵️

Исходя из схемы👇 есть 2 способа приобретения кодов маркировки российского образца:

1️⃣у белорусского оператора системы маркировки РУП «Издательство «Белбланкавыд».

Этот способ работает лишь в том случае, если:

✔️по товару есть решение Совета ЕЭК (в настоящее время оно отсутствует);

✔️между системами маркировки двух стран налажено информационное взаимодействие.

в соответствии с прейскурантом цен(тарифов) на товары (работы, услуги) по маркировке товаров от 07.07.2021 цена одного кода маркировки российского образца составляет 3 бел. коп. (без НДС);

2️⃣ у российского контрагента.

В этом случае возмещение стоимости кодов маркировки российского образца происходит по соглашению сторон.

Из вышеизложенного👆 следует, что в настоящее время рабочим является только второй способ. ☝️То есть белорусскому экспортеру для вывоза маркируемых в России товаров необходимо получить коды маркировки российского образца у российского контрагента.

в России установлена плата за оказание услуг по предоставлению кодов маркировки, необходимых для формирования средств идентификации и обеспечения мониторинга движения товаров, подлежащих обязательной маркировке СИ, для участника оборота товаров, подлежащих маркировке средствами идентификации, в размере 50 рос. коп. за 1 код маркировки без учета НДС (п. 1 постановления РФ № 577).

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❓Вправе ли организация принять к вычету НДС, предъявленный поставщиком основных средств, если у нее отсутствуют обороты по реализации на территории Республики Беларусь?

Anonymous Quiz

43%

Да.

57%

Нет.

вычет сумм НДС производится нарастающим итогом:

– в пределах сумм налога, исчисленных по реализации товаров (работ, услуг), имущественных прав, если иное не установлено подп. 1.2 п. 1 ст. 133 НК (подп. 1.1 п. 1 ст. 133 НК);

– в полном объеме независимо от сумм НДС, исчисленных по реализации товаров (работ, услуг), имущественных прав, в случаях, установленных п. 27 ст. 133 НК, и в случаях, определенных Президентом Республики Беларусь (подп. 1.2 п. 1 ст. 133 НК). Для указанной ситуации НК не содержит иных норм. Следовательно, при отсутствии исчисленного НДС входящий НДС в налоговом периоде к вычету принять невозможно.

Please open Telegram to view this post

VIEW IN TELEGRAM

#ндс #пвт

📬Из письма в редакцию:

«Организация, применяющая УСН и занимающаяся разработкой программного обеспечения по договорам с нерезидентами, в июле 2023 г. зарегистрирована в качестве резидента ПВТ. В августе 2023 г. организацией приобретены объекты основных средств с предъявлением поставщиком сумм НДС.

Помогите, пожалуйста, разобраться, вправе ли организация принять к вычету НДС, предъявленный поставщиком основных средств, если у нее отсутствуют обороты по реализации на территории Республики Беларусь.

С уважением, Юлия Михайловна, главный бухгалтер»

Что ж, давайте разбираться…👇

📬Из письма в редакцию:

«Организация, применяющая УСН и занимающаяся разработкой программного обеспечения по договорам с нерезидентами, в июле 2023 г. зарегистрирована в качестве резидента ПВТ. В августе 2023 г. организацией приобретены объекты основных средств с предъявлением поставщиком сумм НДС.

Помогите, пожалуйста, разобраться, вправе ли организация принять к вычету НДС, предъявленный поставщиком основных средств, если у нее отсутствуют обороты по реализации на территории Республики Беларусь.

С уважением, Юлия Михайловна, главный бухгалтер»

Что ж, давайте разбираться…👇

📂15 темных мест в налоге на прибыль, в которых бухгалтер может споткнуться

#налогнаприбыль

🗂️Организация включила в состав внереализационных расходов сумму резерва по сомнительной дебиторской задолженности, образовавшейся при реализации товаров. В дальнейшем она заключила договор уступки права требования долга, по которой был создан резерв.

☝️Согласно договору произошла перемена лиц в обязательстве (изменился должник). До настоящего времени новый должник не погасил долг.

❓Обязана ли организация на дату заключения договора уступки права требования долга включить сумму резерва, учтенную во внереализационных расходах, во внереализационные доходы?

💡Во внереализационные доходы включаются, в частности, денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др.), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов, а также поступившие в счет освобожденных от налогообложения налогом на прибыль в предыдущих налоговых периодах сумм прибыли (подп. 3.40 п. 3 ст. 174 НК).

❗Таким образом, у организации не возникает обязанность восстановить резерв по сомнительным долгам, сформированный в налоговом учете, при заключении договора уступки права требования и непогашении должником задолженности, поскольку в этом случае отсутствуют обстоятельства для восстановления такого резерва, указанные в подп. 3.40 п. 3 ст. 174 НК.

Больше ситуаций по теме⤵️⤵️⤵️

#налогнаприбыль

🗂️Организация включила в состав внереализационных расходов сумму резерва по сомнительной дебиторской задолженности, образовавшейся при реализации товаров. В дальнейшем она заключила договор уступки права требования долга, по которой был создан резерв.

☝️Согласно договору произошла перемена лиц в обязательстве (изменился должник). До настоящего времени новый должник не погасил долг.

❓Обязана ли организация на дату заключения договора уступки права требования долга включить сумму резерва, учтенную во внереализационных расходах, во внереализационные доходы?

💡Во внереализационные доходы включаются, в частности, денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др.), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов, а также поступившие в счет освобожденных от налогообложения налогом на прибыль в предыдущих налоговых периодах сумм прибыли (подп. 3.40 п. 3 ст. 174 НК).

❗Таким образом, у организации не возникает обязанность восстановить резерв по сомнительным долгам, сформированный в налоговом учете, при заключении договора уступки права требования и непогашении должником задолженности, поскольку в этом случае отсутствуют обстоятельства для восстановления такого резерва, указанные в подп. 3.40 п. 3 ст. 174 НК.

Больше ситуаций по теме⤵️⤵️⤵️

🇺🇸 1 USD - 3,2198/⬇️0,0333

🇪🇺 1 EUR - 3,4525/⬇️0,0382

🇷🇺 100 RUB - 3,3961/⬆️0,0309

🇺🇸 1 USD - 3,2471/⬆️0,0273

🇪🇺 1 EUR - 3,4846/⬆️0,0321

🇷🇺 100 RUB - 3,3858/⬇️0,0103

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Можно ли директору не начислять зарплату?

Anonymous Quiz

75%

Нельзя.

8%

Можно.

18%

Можно не начислять только по решению учредителя.

💡Правильный ответ - Нельзя.

📚Обоснование:

заработная плата – вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время (часть первая ст. 57 ТК). Поскольку заработная плата – это обязательное условие трудовых отношений, т.е. вознаграждение за труд, ее неначисление и невыплата работнику, в т.ч. руководителю организации, являются нарушением законодательства о труде и влекут привлечение к административной ответственности.

📎Трудовой кодекс Республики Беларусь.

📚Обоснование:

заработная плата – вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время (часть первая ст. 57 ТК). Поскольку заработная плата – это обязательное условие трудовых отношений, т.е. вознаграждение за труд, ее неначисление и невыплата работнику, в т.ч. руководителю организации, являются нарушением законодательства о труде и влекут привлечение к административной ответственности.

📎Трудовой кодекс Республики Беларусь.

#проверки

📂 Осуществление стимулирующих выплат (бонусов, премий), предоставляемых поставщиками за продвижение потребительских товаров предприятиям торговли, является распространенной формой сотрудничества.

☝️Одновременно отдельные субъекты хозяйствования преследуют цель незаконно получить налоговые льготы и необоснованно произвести расчеты налоговых платежей в бюджет.

🔎 Рассмотрим на отдельном примере последствия минимизации налоговых платежей при начислении премий и бонусов, послужившей основанием для доначисления налога на прибыль, по материалам проверок органов подразделений УДФР КГК.

Читать подробнее⤵️⤵️⤵️

☝️Одновременно отдельные субъекты хозяйствования преследуют цель незаконно получить налоговые льготы и необоснованно произвести расчеты налоговых платежей в бюджет.

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#усн

🗂️Предприятие занимается розничной торговлей. Оплата реализованного товара принимается с использованием КСА с установленным средством контроля налоговых органов (СКНО), платежного терминала, а также через систему ЕРИП. Выручка, принятая посредством КСА (наличные и терминал), отражается в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения, на основании данных Z-отчетов на последнюю дату месяца общей суммой за месяц.

❓В случаях, когда покупатель рассчитывается за реализованный товар через систему ЕРИП, можно ли оплату в книге учета при УСН включать общей суммой за месяц, при этом в гр. 1 книги учета при УСН указывать интервал дат?

Читать обоснование

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,2471/⬆️0,0273

🇪🇺 1 EUR - 3,4846/⬆️0,0321

🇷🇺 100 RUB - 3,3858/⬇️0,0103

🇺🇸 1 USD - 3,2533/⬆️0,0062

🇪🇺 1 EUR - 3,4903/⬆️0,0057

🇷🇺 100 RUB - 3,3871/⬆️0,0013

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Как исчислить подоходный налог с дивидендов учредителя-работника организации?

#дивиденды

🗂️Расчет суммы подоходного налога с дивидендов, которые не распределялись 4 года подряд

Дивиденды не распределяли более 4 года (при этом сальдо счета 84 было кредитовым все годы). 11.08.2023 принято решение об их распределении в сумме 20 000 руб. и выплате. В ООО один участник – физическое лицо. Он является основным работником в организации. У него двое детей. Также имеются документы для предоставления социального вычета в сумме 2 000 руб.

❓Какую ставку подоходного налога следует применить?

💡6 %, так как последовательно прибыль не распределялась между участниками (акционерами) белорусской организации – налоговыми резидентами Республики Беларусь в течение 3 предшествующих календарных лет.

☝️Дивиденды являются объектом для обложения подоходным налогом (подп. 1.1 п. 1 ст. 197 НК).

Обратите внимание❗ К сумме дохода в виде дивидендов могут быть последовательно применены налоговые вычеты: стандартные, социальные, имущественный (часть первая п. 3 ст. 199 НК).

Рассмотрим подробнее⤵️⤵️⤵️

#дивиденды

🗂️Расчет суммы подоходного налога с дивидендов, которые не распределялись 4 года подряд

Дивиденды не распределяли более 4 года (при этом сальдо счета 84 было кредитовым все годы). 11.08.2023 принято решение об их распределении в сумме 20 000 руб. и выплате. В ООО один участник – физическое лицо. Он является основным работником в организации. У него двое детей. Также имеются документы для предоставления социального вычета в сумме 2 000 руб.

❓Какую ставку подоходного налога следует применить?

💡6 %, так как последовательно прибыль не распределялась между участниками (акционерами) белорусской организации – налоговыми резидентами Республики Беларусь в течение 3 предшествующих календарных лет.

☝️Дивиденды являются объектом для обложения подоходным налогом (подп. 1.1 п. 1 ст. 197 НК).

Обратите внимание❗ К сумме дохода в виде дивидендов могут быть последовательно применены налоговые вычеты: стандартные, социальные, имущественный (часть первая п. 3 ст. 199 НК).

Рассмотрим подробнее⤵️⤵️⤵️

🗂️ Ситуация:

Организация применяет УСН. Один из контрагентов уже полтора года не рассчитывается за оказанную ему услугу. Сам должник находится на стадии ликвидации. В его адрес периодически отправлялись письма с уведомлением о взыскании задолженности. При этом организация не обращалась к нотариусу и не подавала в суд на должника.

Организация применяет УСН. Один из контрагентов уже полтора года не рассчитывается за оказанную ему услугу. Сам должник находится на стадии ликвидации. В его адрес периодически отправлялись письма с уведомлением о взыскании задолженности. При этом организация не обращалась к нотариусу и не подавала в суд на должника.

❓Если организация-должник так и не оплатит долг в добровольном порядке, когда сумму задолженности можно включить в налоговую базу налога при УСН?

Anonymous Quiz

24%

В налоговую базу не включается, так как не будет поступления денежных средств.

19%

По истечении срока исковой давности.

57%

В день исключения должника из ЕГР.