🇺🇸 1 USD - 3,2824/⬆️0,0170

🇪🇺 1 EUR - 3,5168/⬆️0,0120

🇷🇺 100 RUB - 3,3384/⬇️0,0040

🇺🇸 1 USD - 3,2777/⬇️0,0047

🇪🇺 1 EUR - 3,5085/⬇️0,0083

🇷🇺 100 RUB - 3,3478/⬆️0,0094

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Как определять налоговую базу по НДС в случаях, когда цена реализации ТМЦ ниже цены, по которой они были приобретены у физических лиц?

Anonymous Quiz

45%

По цене закупки у физических лиц.

49%

По цене реализации.

6%

По средней закупочной цене.

💡Правильный ответ - По цене реализации.

📚Обоснование:

налоговая база НДС определяется исходя из цены приобретения при реализации по цене ниже цены приобретения товаров, приобретенных на стороне, если с даты их приобретения прошло менее 12 месяцев и если приобретенные товары при их реализации остались в неизменном состоянии (подп. 42.1 п. 42 ст. 120 НК). Указанная норма применяется для целей сравнения цены реализации товаров с ценой их приобретения, которая указывается продавцом товаров в первичном учетном документе или ЭСЧФ, т.е. продавцом товаров, являющимся субъектом хозяйствования.

При реализации в адрес заготовительных организаций ТМЦ, приобретенных у продавцов, не являющихся субъектами хозяйствования (у физических лиц), положения части первой подп. 42.1 п. 42 ст. 120 НК не применяются. Налоговая база НДС по таким оборотам будет определяться исходя из цены реализации.

Налоговый кодекс Республики Беларусь.

📚Обоснование:

налоговая база НДС определяется исходя из цены приобретения при реализации по цене ниже цены приобретения товаров, приобретенных на стороне, если с даты их приобретения прошло менее 12 месяцев и если приобретенные товары при их реализации остались в неизменном состоянии (подп. 42.1 п. 42 ст. 120 НК). Указанная норма применяется для целей сравнения цены реализации товаров с ценой их приобретения, которая указывается продавцом товаров в первичном учетном документе или ЭСЧФ, т.е. продавцом товаров, являющимся субъектом хозяйствования.

При реализации в адрес заготовительных организаций ТМЦ, приобретенных у продавцов, не являющихся субъектами хозяйствования (у физических лиц), положения части первой подп. 42.1 п. 42 ст. 120 НК не применяются. Налоговая база НДС по таким оборотам будет определяться исходя из цены реализации.

Налоговый кодекс Республики Беларусь.

#свежийномер

🔥Важные темы:

📌C 1 сентября в России введена маркировка средствами идентификации на достаточно широкий ряд товаров. И, конечно, белорусские организации при их экспорте обязаны соблюдать требования российского законодательства. На какие товары введена маркировка и как можно приобрести коды маркировки.

📌Очень часто на практике можно встретить ситуацию, когда в сложный экономический период руководитель принимает решение не выплачивать себе заработную плату до наступления лучших времен. Но директор, по сути, является таким же работником, как и все остальные. Поможем разобраться с точки зрения трудового законодательства.

📌Когда деятельность организации связана с экспортом товаров, то большинство вопросов у бухгалтеров будет про исчисление НДС. Чтобы не допустить ошибок, предлагаем на практической ситуации изучить порядок исчисления НДС при экспорте товаров из ЕАЭС.

☕Полезного вам чтения!

🔥Важные темы:

📌C 1 сентября в России введена маркировка средствами идентификации на достаточно широкий ряд товаров. И, конечно, белорусские организации при их экспорте обязаны соблюдать требования российского законодательства. На какие товары введена маркировка и как можно приобрести коды маркировки.

📌Очень часто на практике можно встретить ситуацию, когда в сложный экономический период руководитель принимает решение не выплачивать себе заработную плату до наступления лучших времен. Но директор, по сути, является таким же работником, как и все остальные. Поможем разобраться с точки зрения трудового законодательства.

📌Когда деятельность организации связана с экспортом товаров, то большинство вопросов у бухгалтеров будет про исчисление НДС. Чтобы не допустить ошибок, предлагаем на практической ситуации изучить порядок исчисления НДС при экспорте товаров из ЕАЭС.

☕Полезного вам чтения!

#пуд

🗂️Организация заключила договор на оказание услуг электросвязи

Организация получает через интернет-банкинг единоличные акты от РУП «Белтелеком» по услугам электросвязи. Данные акты «прикреплены» к платежным требованиям на оплату.

❓Должна ли организация – потребитель услуг электросвязи на основании полученных документов составить свой единоличный акт или можно распечатать выставленный акт (счет-фактуру, который является актом выполненных работ), подписать (подпись проставляется собственноручно директором), применить в целях бухгалтерского учета и принять по такому документу НДС к вычету?

☝️По общему правилу первичные учетные документы должны содержать следующие сведения:

✔️наименование документа, дату его составления;

✔️наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

✔️содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

✔️должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

📃Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными (п. 2 ст. 10 Закона № 57-З ).

Первичный учетный документ, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично в случаях, определенных Минфином, если договором, заключенным в письменной форме между подрядчиком (исполнителем) и заказчиком, предусмотрен такой порядок оформления выполненных работ (оказанных услуг) (п. 5 ст. 9 и п. 6 ст. 10 Закона № 57-З ).

Читать подробнее⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,2777/⬇️0,0047

🇪🇺 1 EUR - 3,5085/⬇️0,0083

🇷🇺 100 RUB - 3,3478/⬆️0,0094

🇺🇸 1 USD - 3,2531/⬇️0,0246

🇪🇺 1 EUR - 3,4907/⬇️0,0178

🇷🇺 100 RUB - 3,3652/⬆️0,0174

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Удержания из заработной платы: изменения, которые нас ждут в 2024 году

#заработнаяплата

Удержание стоимости выданной спецодежды

Из организации увольняется работник, которому с учетом специфики его работы была выдана спецодежда. Наниматель производит удержание за выданную специальную одежду, поскольку работник ее приобретает у нанимателя.

В данном случае 👆нанимателю следует воздержаться от удержания из заработной платы работника стоимости имущества, приобретенного им у нанимателя. Оснований для применения ст. 107 ТК у нанимателя нет.

Вариантами решения данного вопроса могут быть👇

Д-т 50 – К-т 90

✔️внесение работником стоимости спецодежды в кассу нанимателя;

Д-т 51 – К-т 73

✔️перечисление денежных средств на расчетный счет нанимателя.

☝️Таким образом, удержанные из заработной платы работника денежные средства следует перечислять в безналичном порядке одновременно с выплатой заработной платы работника на счет соответствующей организации на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. Такого мнения придерживаются и специалисты Минтруда и соцзащиты.

❗Оснований для осуществления удержаний денежных средств из заработной платы работника по его письменному заявлению в пользу нанимателя не имеется, и такой случай является нарушением требований, установленных законодательством о труде.

#заработнаяплата

Удержание стоимости выданной спецодежды

Из организации увольняется работник, которому с учетом специфики его работы была выдана спецодежда. Наниматель производит удержание за выданную специальную одежду, поскольку работник ее приобретает у нанимателя.

В данном случае 👆нанимателю следует воздержаться от удержания из заработной платы работника стоимости имущества, приобретенного им у нанимателя. Оснований для применения ст. 107 ТК у нанимателя нет.

Вариантами решения данного вопроса могут быть👇

Д-т 50 – К-т 90

✔️внесение работником стоимости спецодежды в кассу нанимателя;

Д-т 51 – К-т 73

✔️перечисление денежных средств на расчетный счет нанимателя.

☝️Таким образом, удержанные из заработной платы работника денежные средства следует перечислять в безналичном порядке одновременно с выплатой заработной платы работника на счет соответствующей организации на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. Такого мнения придерживаются и специалисты Минтруда и соцзащиты.

❗Оснований для осуществления удержаний денежных средств из заработной платы работника по его письменному заявлению в пользу нанимателя не имеется, и такой случай является нарушением требований, установленных законодательством о труде.

❓Должен ли наниматель возмещать расходы по проезду и в каком размере?

Anonymous Quiz

29%

Нет.

40%

Да, в размере 0,1 базовой величины на молодого специалиста и члена его семьи.

31%

Да, в размере 0,1 базовой величины на самого молодого специалиста.

💡Правильный ответ - Да, в размере 0,1 базовой величины на молодого специалиста и члена его семьи.

📚Обоснование:

выпускникам, которым место работы предоставлено путем распределения, направленным на работу и переезжающим в другую местность, возмещается, в частности, стоимость проезда выпускника и членов его семьи (муж, жена, дети и родители обоих супругов, находящиеся на их иждивении и проживающие вместе с ними) на тех же условиях, что и при направлении работника в служебную командировку (п. 1 части второй ст. 96 ТК). При отсутствии проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону (п. 13 Положения № 176).

☝️Таким образом, расходы по проезду возмещаются из расчета 0,1 базовой величины на самого молодого специалиста и на каждого переезжающего с ним члена семьи.

📎Трудовой кодекс Республики Беларусь.

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176.

📚Обоснование:

выпускникам, которым место работы предоставлено путем распределения, направленным на работу и переезжающим в другую местность, возмещается, в частности, стоимость проезда выпускника и членов его семьи (муж, жена, дети и родители обоих супругов, находящиеся на их иждивении и проживающие вместе с ними) на тех же условиях, что и при направлении работника в служебную командировку (п. 1 части второй ст. 96 ТК). При отсутствии проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону (п. 13 Положения № 176).

☝️Таким образом, расходы по проезду возмещаются из расчета 0,1 базовой величины на самого молодого специалиста и на каждого переезжающего с ним члена семьи.

📎Трудовой кодекс Республики Беларусь.

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176.

💰Выплата дивидендов в течение года: определим источник

#дивиденды

По итогам 2022 г. общество с ограниченной ответственностью (ООО) имеет непокрытый убыток. ☝️При этом у ООО имеется значительный размер добавочного капитала. По результатам 1-го полугодия 2023 г. организация получила чистую прибыль.

❓Имеет ли право организация направить полученную прибыль на выплату дивидендов, если сумма такой прибыли меньше суммы непокрытого убытка прошлых лет, учтенного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»?

💡 Часть прибыли ООО, остающаяся в его распоряжении после уплаты налогов и иных обязательных платежей, покрытия убытков текущих периодов, образовавшихся по вине самого общества, и отчислений в фонды этого общества, может быть распределена между его участниками пропорционально размерам их долей в уставном фонде общества, если иное не установлено его уставом (ст. 96 Закона № 2020-XII).

Исключение составляют случаи, установленные в ст. 96 Закона № 2020-XII , но к приведенной ситуации эти случаи не относятся.

⌛Срок и порядок выплаты распределенной прибыли ООО определяются уставом этого общества или решением общего собрания его участников о распределении прибыли между ними.

Как можно сделать вывод из вышеприведенной 👆нормы законодательства, прибыль, о которой говорится в Законе № 2020-XII , формируется нарастающим итогом с учетом нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли (убытка) отчетного периода.

Если организация принимает решение о распределении на выплату дивидендов в течение 2023 г. чистой прибыли 2023 г., то следует принимать во внимание наличие непокрытых убытков, имеющихся на начало 2023 г.

Организация не вправе начислять дивиденды участникам за счет прибыли за определенный период 2023 г. при наличии непокрытого убытка прошлых лет, который не перекрыт прибылью 2023 г.

Читать подробнее⤵️⤵️⤵️

#дивиденды

По итогам 2022 г. общество с ограниченной ответственностью (ООО) имеет непокрытый убыток. ☝️При этом у ООО имеется значительный размер добавочного капитала. По результатам 1-го полугодия 2023 г. организация получила чистую прибыль.

❓Имеет ли право организация направить полученную прибыль на выплату дивидендов, если сумма такой прибыли меньше суммы непокрытого убытка прошлых лет, учтенного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»?

Исключение составляют случаи, установленные в ст. 96 Закона № 2020-XII , но к приведенной ситуации эти случаи не относятся.

⌛Срок и порядок выплаты распределенной прибыли ООО определяются уставом этого общества или решением общего собрания его участников о распределении прибыли между ними.

Как можно сделать вывод из вышеприведенной 👆нормы законодательства, прибыль, о которой говорится в Законе № 2020-XII , формируется нарастающим итогом с учетом нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли (убытка) отчетного периода.

Если организация принимает решение о распределении на выплату дивидендов в течение 2023 г. чистой прибыли 2023 г., то следует принимать во внимание наличие непокрытых убытков, имеющихся на начало 2023 г.

Организация не вправе начислять дивиденды участникам за счет прибыли за определенный период 2023 г. при наличии непокрытого убытка прошлых лет, который не перекрыт прибылью 2023 г.

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦Кредит в валюте: варианты получения и использования

#кредиты

#валютноерегулирование

В статье рассмотрим👇

🟢Право на получение кредита в валюте

🟢Формы получения кредита в валюте

Предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в следующих формах или их сочетанием:

✔️безналичной – путем перечисления банком денежных средств в оплату платежных инструкций, представленных кредитополучателем, либо на счет кредитополучателя;

✔️наличной – путем выдачи кредитополучателю наличных денежных средств в случаях, не запрещенных законодательством (п. 15).

✔️получен краткосрочный кредит в валюте путем зачисления его сумм на счет кредитополучателя.

🟢Получение и погашение кредита наличной валютой

🟢Продажа валюты со счета по учету кредитов

Читать материал👇

#кредиты

#валютноерегулирование

В статье рассмотрим👇

🟢Право на получение кредита в валюте

🟢Формы получения кредита в валюте

Предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в следующих формах или их сочетанием:

✔️безналичной – путем перечисления банком денежных средств в оплату платежных инструкций, представленных кредитополучателем, либо на счет кредитополучателя;

✔️наличной – путем выдачи кредитополучателю наличных денежных средств в случаях, не запрещенных законодательством (п. 15).

✔️получен краткосрочный кредит в валюте путем зачисления его сумм на счет кредитополучателя.

🟢Получение и погашение кредита наличной валютой

🟢Продажа валюты со счета по учету кредитов

Читать материал👇

🇺🇸 1 USD - 3,2531/⬇️0,0246

🇪🇺 1 EUR - 3,4907/⬇️0,0178

🇷🇺 100 RUB - 3,3652/⬆️0,0174

🇺🇸 1 USD - 3,2198/⬇️0,0333

🇪🇺 1 EUR - 3,4525/⬇️0,0382

🇷🇺 100 RUB - 3,3961/⬆️0,0309

Please open Telegram to view this post

VIEW IN TELEGRAM

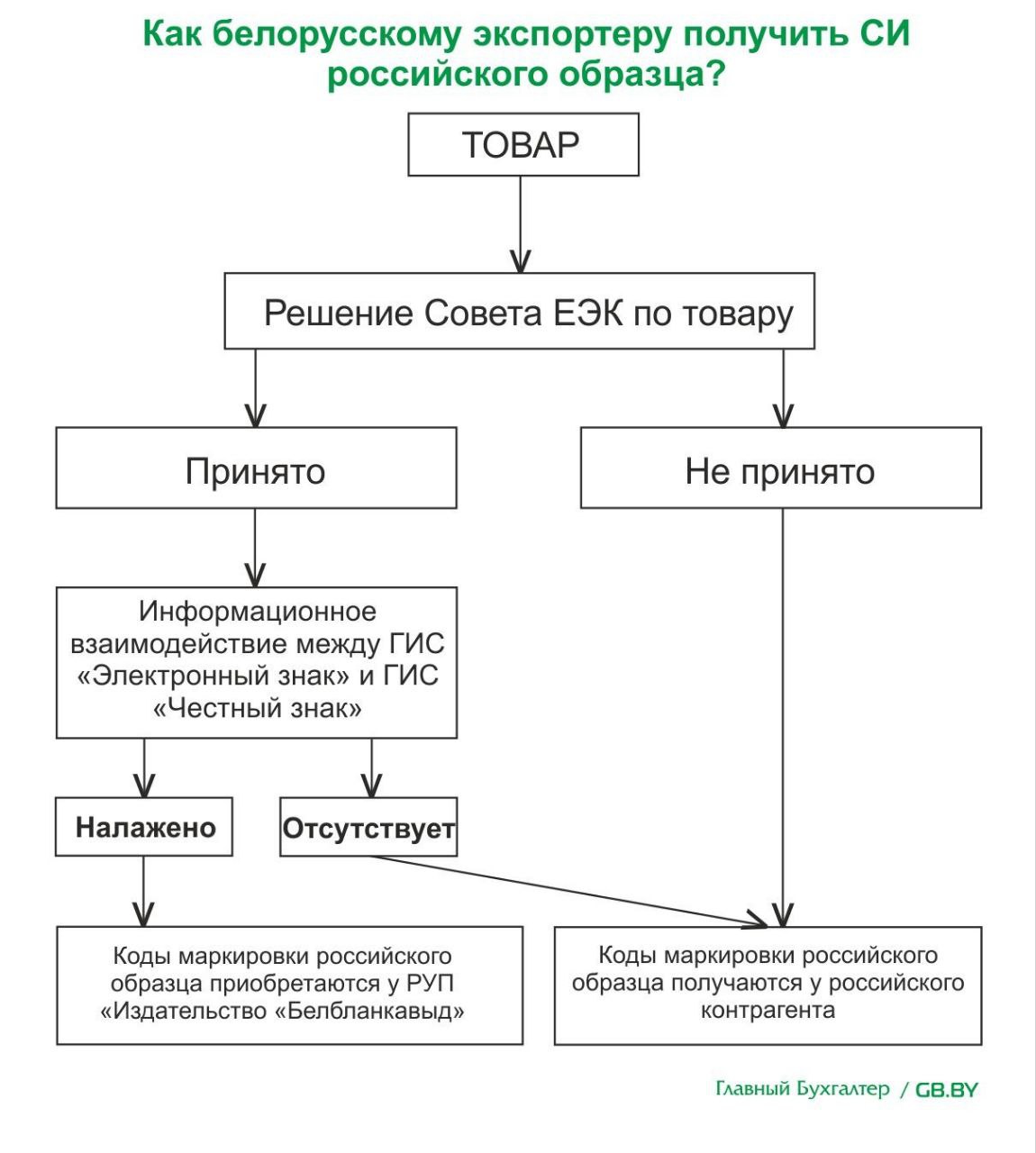

💼 Работаем с российскими партнерами без ошибок: что поменялось в экспорте товаров с 1 сентября 2023 года?

#маркировка

❓Как белорусскому экспортеру получить СИ российского образца?

Белорусским экспортерам необходимо руководствоваться схемой, приведенной ниже⤵️

Исходя из схемы👇 есть 2 способа приобретения кодов маркировки российского образца:

1️⃣у белорусского оператора системы маркировки РУП «Издательство «Белбланкавыд».

Этот способ работает лишь в том случае, если:

✔️по товару есть решение Совета ЕЭК (в настоящее время оно отсутствует);

✔️между системами маркировки двух стран налажено информационное взаимодействие.

🖇 Справочно:

в соответствии с прейскурантом цен(тарифов) на товары (работы, услуги) по маркировке товаров от 07.07.2021 цена одного кода маркировки российского образца составляет 3 бел. коп. (без НДС);

2️⃣ у российского контрагента.

В этом случае возмещение стоимости кодов маркировки российского образца происходит по соглашению сторон.

Из вышеизложенного👆 следует, что в настоящее время рабочим является только второй способ. ☝️То есть белорусскому экспортеру для вывоза маркируемых в России товаров необходимо получить коды маркировки российского образца у российского контрагента.

🖇 Справочно:

в России установлена плата за оказание услуг по предоставлению кодов маркировки, необходимых для формирования средств идентификации и обеспечения мониторинга движения товаров, подлежащих обязательной маркировке СИ, для участника оборота товаров, подлежащих маркировке средствами идентификации, в размере 50 рос. коп. за 1 код маркировки без учета НДС (п. 1 постановления РФ № 577).

#маркировка

❓Как белорусскому экспортеру получить СИ российского образца?

Белорусским экспортерам необходимо руководствоваться схемой, приведенной ниже⤵️

Исходя из схемы👇 есть 2 способа приобретения кодов маркировки российского образца:

1️⃣у белорусского оператора системы маркировки РУП «Издательство «Белбланкавыд».

Этот способ работает лишь в том случае, если:

✔️по товару есть решение Совета ЕЭК (в настоящее время оно отсутствует);

✔️между системами маркировки двух стран налажено информационное взаимодействие.

в соответствии с прейскурантом цен(тарифов) на товары (работы, услуги) по маркировке товаров от 07.07.2021 цена одного кода маркировки российского образца составляет 3 бел. коп. (без НДС);

2️⃣ у российского контрагента.

В этом случае возмещение стоимости кодов маркировки российского образца происходит по соглашению сторон.

Из вышеизложенного👆 следует, что в настоящее время рабочим является только второй способ. ☝️То есть белорусскому экспортеру для вывоза маркируемых в России товаров необходимо получить коды маркировки российского образца у российского контрагента.

в России установлена плата за оказание услуг по предоставлению кодов маркировки, необходимых для формирования средств идентификации и обеспечения мониторинга движения товаров, подлежащих обязательной маркировке СИ, для участника оборота товаров, подлежащих маркировке средствами идентификации, в размере 50 рос. коп. за 1 код маркировки без учета НДС (п. 1 постановления РФ № 577).

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❓Вправе ли организация принять к вычету НДС, предъявленный поставщиком основных средств, если у нее отсутствуют обороты по реализации на территории Республики Беларусь?

Anonymous Quiz

44%

Да.

56%

Нет.

вычет сумм НДС производится нарастающим итогом:

– в пределах сумм налога, исчисленных по реализации товаров (работ, услуг), имущественных прав, если иное не установлено подп. 1.2 п. 1 ст. 133 НК (подп. 1.1 п. 1 ст. 133 НК);

– в полном объеме независимо от сумм НДС, исчисленных по реализации товаров (работ, услуг), имущественных прав, в случаях, установленных п. 27 ст. 133 НК, и в случаях, определенных Президентом Республики Беларусь (подп. 1.2 п. 1 ст. 133 НК). Для указанной ситуации НК не содержит иных норм. Следовательно, при отсутствии исчисленного НДС входящий НДС в налоговом периоде к вычету принять невозможно.

Please open Telegram to view this post

VIEW IN TELEGRAM

#ндс #пвт

📬Из письма в редакцию:

«Организация, применяющая УСН и занимающаяся разработкой программного обеспечения по договорам с нерезидентами, в июле 2023 г. зарегистрирована в качестве резидента ПВТ. В августе 2023 г. организацией приобретены объекты основных средств с предъявлением поставщиком сумм НДС.

Помогите, пожалуйста, разобраться, вправе ли организация принять к вычету НДС, предъявленный поставщиком основных средств, если у нее отсутствуют обороты по реализации на территории Республики Беларусь.

С уважением, Юлия Михайловна, главный бухгалтер»

Что ж, давайте разбираться…👇

📬Из письма в редакцию:

«Организация, применяющая УСН и занимающаяся разработкой программного обеспечения по договорам с нерезидентами, в июле 2023 г. зарегистрирована в качестве резидента ПВТ. В августе 2023 г. организацией приобретены объекты основных средств с предъявлением поставщиком сумм НДС.

Помогите, пожалуйста, разобраться, вправе ли организация принять к вычету НДС, предъявленный поставщиком основных средств, если у нее отсутствуют обороты по реализации на территории Республики Беларусь.

С уважением, Юлия Михайловна, главный бухгалтер»

Что ж, давайте разбираться…👇

📂15 темных мест в налоге на прибыль, в которых бухгалтер может споткнуться

#налогнаприбыль

🗂️Организация включила в состав внереализационных расходов сумму резерва по сомнительной дебиторской задолженности, образовавшейся при реализации товаров. В дальнейшем она заключила договор уступки права требования долга, по которой был создан резерв.

☝️Согласно договору произошла перемена лиц в обязательстве (изменился должник). До настоящего времени новый должник не погасил долг.

❓Обязана ли организация на дату заключения договора уступки права требования долга включить сумму резерва, учтенную во внереализационных расходах, во внереализационные доходы?

💡Во внереализационные доходы включаются, в частности, денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др.), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов, а также поступившие в счет освобожденных от налогообложения налогом на прибыль в предыдущих налоговых периодах сумм прибыли (подп. 3.40 п. 3 ст. 174 НК).

❗Таким образом, у организации не возникает обязанность восстановить резерв по сомнительным долгам, сформированный в налоговом учете, при заключении договора уступки права требования и непогашении должником задолженности, поскольку в этом случае отсутствуют обстоятельства для восстановления такого резерва, указанные в подп. 3.40 п. 3 ст. 174 НК.

Больше ситуаций по теме⤵️⤵️⤵️

#налогнаприбыль

🗂️Организация включила в состав внереализационных расходов сумму резерва по сомнительной дебиторской задолженности, образовавшейся при реализации товаров. В дальнейшем она заключила договор уступки права требования долга, по которой был создан резерв.

☝️Согласно договору произошла перемена лиц в обязательстве (изменился должник). До настоящего времени новый должник не погасил долг.

❓Обязана ли организация на дату заключения договора уступки права требования долга включить сумму резерва, учтенную во внереализационных расходах, во внереализационные доходы?

💡Во внереализационные доходы включаются, в частности, денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др.), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов, а также поступившие в счет освобожденных от налогообложения налогом на прибыль в предыдущих налоговых периодах сумм прибыли (подп. 3.40 п. 3 ст. 174 НК).

❗Таким образом, у организации не возникает обязанность восстановить резерв по сомнительным долгам, сформированный в налоговом учете, при заключении договора уступки права требования и непогашении должником задолженности, поскольку в этом случае отсутствуют обстоятельства для восстановления такого резерва, указанные в подп. 3.40 п. 3 ст. 174 НК.

Больше ситуаций по теме⤵️⤵️⤵️