❓В какие сроки нужно сдать наличную валюту в кассу организации?

Anonymous Quiz

12%

До истечения срока репатриации.

76%

Не позднее рабочего дня, следующего за днем ввоза валюты на территорию Республики Беларусь.

13%

В день ввоза валюты на территорию Республики Беларусь.

💡Правильный ответ - Не позднее рабочего дня, следующего за днем ввоза валюты на территорию Республики Беларусь.

📚Обоснование: наличная иностранная валюта, полученная юридическим лицом – резидентом в соответствии с подп. 1.1 п. 1 постановления № 363/133 за пределами Республики Беларусь и ввезенная на территорию Республики Беларусь, подлежит сдаче в кассу юридического лица – резидента, либо работникам службы инкассации, либо в обслуживающий банк Республики Беларусь, его подразделение или иной банк Республики Беларусь не позднее рабочего дня, следующего за днем ее ввоза на территорию Республики Беларусь (подп. 1.2 п. 1 постановления № 363/133).

📎Постановление Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом».

📚Обоснование: наличная иностранная валюта, полученная юридическим лицом – резидентом в соответствии с подп. 1.1 п. 1 постановления № 363/133 за пределами Республики Беларусь и ввезенная на территорию Республики Беларусь, подлежит сдаче в кассу юридического лица – резидента, либо работникам службы инкассации, либо в обслуживающий банк Республики Беларусь, его подразделение или иной банк Республики Беларусь не позднее рабочего дня, следующего за днем ее ввоза на территорию Республики Беларусь (подп. 1.2 п. 1 постановления № 363/133).

📎Постановление Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом».

#налогнаприбыль

📌Переоценка основных средств и налог на прибыль

Организация провела переоценку основных средств на 01.01.2023. Имели место как уценка, так и дооценка основных средств.

Суть нарушения

Суммы уценки и дооценки основных средств включены соответственно в состав внереализационных расходов и внереализационных доходов.

Обоснование

В состав внереализационных доходов не включаются суммы дооценки основных средств, производимой в соответствии с законодательством Республики Беларусь (подп. 4.17 п. 4 ст. 174 НК).

При налогообложении не учитываются суммы уценки основных средств, производимой в соответствии с законодательством (подп. 1.13 п. 1 ст. 173 НК).

Затраты, указанные в ст. 173 НК, и иные затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов, если иное не установлено Президентом Республики Беларусь (п. 3 ст. 173 НК).

☝️Таким образом, суммы уценки и дооценки основных средств не учитываются при исчислении налога на прибыль.

Как исправить

Порядок внесения исправлений в данные налогового учета рассмотрен в ситуации 1.

В бухгалтерском учете следует отразить:

Д-т 99 – К-т 68

– отражено доначисление (сторнирование) налога на прибыль (при необходимости).

>>>

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1833/⬇️0,0818

🇪🇺 1 EUR - 3,4827/⬇️0,2176

🇷🇺 100 RUB - 3,2890/⬆️0,0500

🇺🇸 1 USD - 3,1925/⬆️0,0092

🇪🇺 1 EUR - 3,4883/⬆️0,056

🇷🇺 100 RUB - 3,2923/⬆️0,0033

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉Юбилей работника: когда можно применить льготу по подоходному налогу и в каком размере

#льготы #материальнаяпомощь

Применение льгот по подоходному налогу в отношении доходов, полученных в виде премий, в т.ч. в связи с юбилеем

🗂️Профсоюзная организация в мае 2023 г. выплатила своему члену к Празднику труда (1 мая) премию в размере 1 100 руб. в честь Дня возникновения профсоюзного движения Беларуси.

В августе 2023 г. эта профсоюзная организация премировала данного работника в размере 600 руб. в связи с его 40-летием и за активное участие в деятельности профсоюзной организации.

Так как в рассматриваемой ситуации👆 профсоюзная организация выплатила своему члену премию к общереспубликанскому празднику и ее сумма не превысила установленный абз. 2 части первой п. 38 ст. 208 НК предел льготы (1 200 руб.), она не подлежит обложению подоходным налогом (при условии, что указанный размер льготы не был использован ранее).

☝️Что касается 40-летия, то названная дата для целей налогообложения признается юбилейной. В связи с этим к выплаченной профсоюзной организацией своему члену в связи с его 40-летием премии применяется льгота, установленная абз. 2 части первой п. 38 ст. 208 НК (часть вторая п. 38 ст. 208 НК).

При этом размер льготы, который может быть применен к премии к юбилею, определяется по совокупности с указанными в части первой п. 38 ст. 208 НК доходами (в нашем случае – с премией в честь общереспубликанского праздника).

С учетом того что в рассматриваемой ситуации совокупный размер доходов составил 1 700 руб. (1 100 + 600), профсоюзной организации с указанного дохода, превышающего установленный предел льготы (1 700 – 1 200 = 500 руб.), необходимо исчислить, удержать и перечислить в бюджет подоходный налог по ставке 13 %.

Больше примеров по теме⤵️⤵️⤵️

#льготы #материальнаяпомощь

Применение льгот по подоходному налогу в отношении доходов, полученных в виде премий, в т.ч. в связи с юбилеем

🗂️Профсоюзная организация в мае 2023 г. выплатила своему члену к Празднику труда (1 мая) премию в размере 1 100 руб. в честь Дня возникновения профсоюзного движения Беларуси.

В августе 2023 г. эта профсоюзная организация премировала данного работника в размере 600 руб. в связи с его 40-летием и за активное участие в деятельности профсоюзной организации.

Так как в рассматриваемой ситуации👆 профсоюзная организация выплатила своему члену премию к общереспубликанскому празднику и ее сумма не превысила установленный абз. 2 части первой п. 38 ст. 208 НК предел льготы (1 200 руб.), она не подлежит обложению подоходным налогом (при условии, что указанный размер льготы не был использован ранее).

☝️Что касается 40-летия, то названная дата для целей налогообложения признается юбилейной. В связи с этим к выплаченной профсоюзной организацией своему члену в связи с его 40-летием премии применяется льгота, установленная абз. 2 части первой п. 38 ст. 208 НК (часть вторая п. 38 ст. 208 НК).

При этом размер льготы, который может быть применен к премии к юбилею, определяется по совокупности с указанными в части первой п. 38 ст. 208 НК доходами (в нашем случае – с премией в честь общереспубликанского праздника).

С учетом того что в рассматриваемой ситуации совокупный размер доходов составил 1 700 руб. (1 100 + 600), профсоюзной организации с указанного дохода, превышающего установленный предел льготы (1 700 – 1 200 = 500 руб.), необходимо исчислить, удержать и перечислить в бюджет подоходный налог по ставке 13 %.

Больше примеров по теме⤵️⤵️⤵️

💡 Правильный ответ - 10 %.

📚 Обоснование:

По национальному законодательству доходы китайского резидента облагаются в Республике Беларусь налогом на доходы по ставке 15 %.

В п. 1 ст. 12 «Роялти» Соглашения с КНР установлено, что роялти, возникающие в Республике Беларусь и выплачиваемые резиденту Китая, облагаются налогом на доходы в Республике Беларусь.

☝️При этом в понятие «роялти» включаются доходы, выплачиваемые за использование или предоставление права пользования промышленного, коммерческого или научного оборудования (п. 3 ст. 12 Соглашения с КНР). Если получатель является действительным владельцем роялти, взыскиваемый налог не превышает 10 % суммы роялти (п. 2 ст. 12 Соглашения с КНР).

📎Соглашение между Правительством Республики Беларусь и Правительством Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 17.01.1995.

📚 Обоснование:

По национальному законодательству доходы китайского резидента облагаются в Республике Беларусь налогом на доходы по ставке 15 %.

В п. 1 ст. 12 «Роялти» Соглашения с КНР установлено, что роялти, возникающие в Республике Беларусь и выплачиваемые резиденту Китая, облагаются налогом на доходы в Республике Беларусь.

☝️При этом в понятие «роялти» включаются доходы, выплачиваемые за использование или предоставление права пользования промышленного, коммерческого или научного оборудования (п. 3 ст. 12 Соглашения с КНР). Если получатель является действительным владельцем роялти, взыскиваемый налог не превышает 10 % суммы роялти (п. 2 ст. 12 Соглашения с КНР).

📎Соглашение между Правительством Республики Беларусь и Правительством Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 17.01.1995.

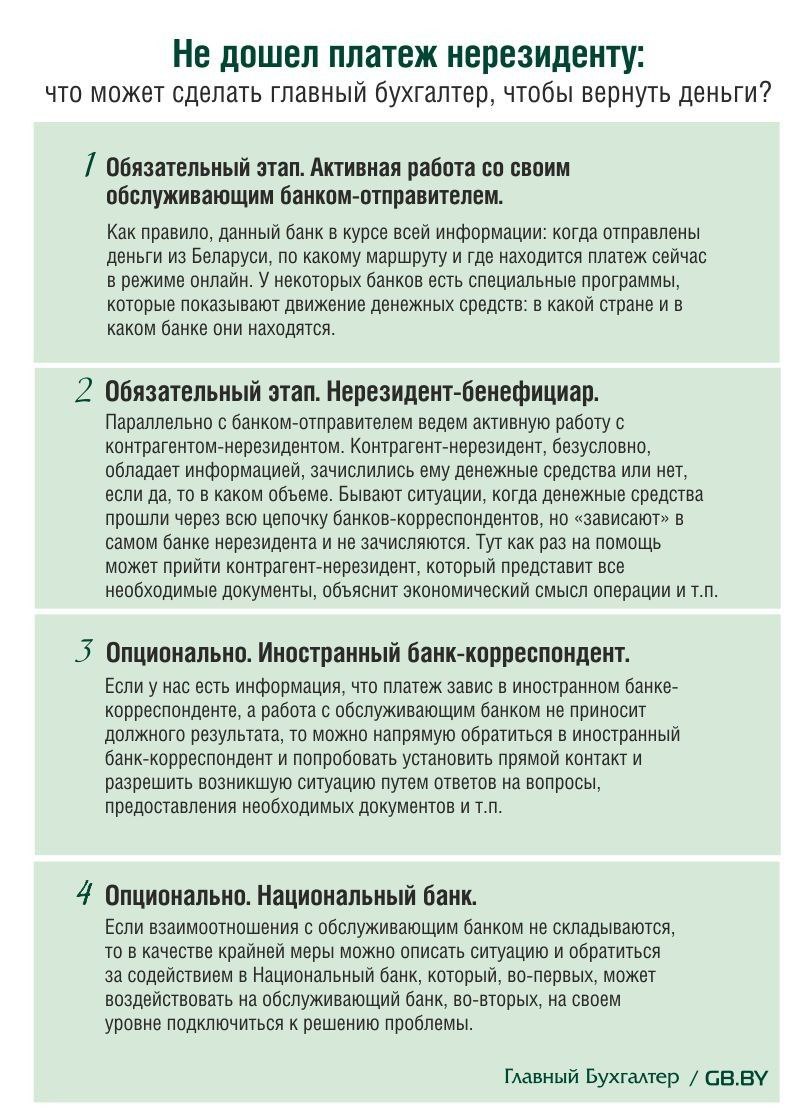

💸 Не дошел платеж нерезиденту: что может сделать главный бухгалтер, чтобы вернуть деньги?

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

🔍 Рассмотрим рекомендации по возврату недошедших платежей⤵️⤵️⤵️

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#ответственность

🧮Главный бухгалтер, как и любой другой работник, может быть привлечен нанимателем к ответственности за ненадлежащее исполнение своих трудовых обязанностей. У главного бухгалтера широкий круг ответственности, об одной из них поговорим в материале.

Рассмотрим ситуацию

Отсутствие контроля правильности платежа

В рамках выполнения договорных обязательств перед контрагентом бухгалтерия организации отправила платежное поручение в банк.

☝️Работники бухгалтерии прохождение платежа не проконтролировали, платежка была отклонена банком из-за неправильного указания сведений.

Контрагент денег не получил и спустя две недели выставил претензию с требованием уплатить сумму по договору, неустойку и проценты за пользование чужими денежными средствами.

Директор обвинил в недосмотре и возникших убытках главного бухгалтера.

❓Может ли директор привлечь к ответственности главного бухгалтера, если платеж не поступил контрагенту из-за ошибок в оформлении платежного документа?

🖥️Читайте материал подробнее на портале GB.BY⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1925/⬆️0,0092

🇪🇺 1 EUR - 3,4883/⬆️0,056

🇷🇺 100 RUB - 3,2923/⬆️0,0033

🇺🇸 1 USD - 3,1472/⬇️0,0453

🇪🇺 1 EUR - 3,4226/⬇️0,0657

🇷🇺 100 RUB - 3,3434/⬆️0,0511

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

Организацией в 2013 г. заключен договор финансовой аренды (лизинга), предусматривающий выкуп транспортного средства. Срок действия договора – менее 5 лет. Контрактная стоимость транспортного средства – 17 784,73 бел. руб. на дату отражения в бухгалтерском учете. В 2023 г. организацией принято решение о реализации транспортного средства, проведена его независимая оценка субъектом оценочной деятельности, уполномоченным осуществлять такую оценку. Оценочная стоимость составила 28 500 бел. руб.

Предполагаемая цена реализации – 13 000 бел. руб.

Организацией в 2013 г. заключен договор финансовой аренды (лизинга), предусматривающий выкуп транспортного средства. Срок действия договора – менее 5 лет. Контрактная стоимость транспортного средства – 17 784,73 бел. руб. на дату отражения в бухгалтерском учете. В 2023 г. организацией принято решение о реализации транспортного средства, проведена его независимая оценка субъектом оценочной деятельности, уполномоченным осуществлять такую оценку. Оценочная стоимость составила 28 500 бел. руб.

Предполагаемая цена реализации – 13 000 бел. руб.

❓Что является налоговой базой при исчислении НДС?

Anonymous Quiz

29%

Контрактная стоимость.

33%

Оценочная стоимость.

38%

Цена реализации.

💡 Правильный ответ - Контрактная стоимость.

📚 Обоснование:

Налоговое законодательство не устанавливает обязанности плательщика проводить независимую оценку реализуемого транспортного средства. С учетом того что проведение оценки транспортного средства не является обязательным, а также что оценочная стоимость транспортного средства превышает контрактную стоимость, организация вправе определить налоговую базу НДС исходя из контрактной стоимости (подп. 42.2 п. 42 ст. 120 НК).

📎Налоговый кодекс Республики Беларусь.

📚 Обоснование:

Налоговое законодательство не устанавливает обязанности плательщика проводить независимую оценку реализуемого транспортного средства. С учетом того что проведение оценки транспортного средства не является обязательным, а также что оценочная стоимость транспортного средства превышает контрактную стоимость, организация вправе определить налоговую базу НДС исходя из контрактной стоимости (подп. 42.2 п. 42 ст. 120 НК).

📎Налоговый кодекс Республики Беларусь.

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_30-23.pdf

📢Все памятки доступны по тегу #памятка

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#работники

При приеме на работу (заключении трудового договора) некоторые категории лиц подлежат обязательному медицинскому осмотру.

Возникли следующие вопросы:

1️⃣На какие категории работников распространяется требование о прохождении обязательного медицинского осмотра при приеме на работу❓ Кто несет расходы по проведению такого осмотра❓

При заключении трудового договора наниматель обязан потребовать, а гражданин должен предъявить нанимателю медицинскую справку о состоянии здоровья, если ее предъявление предусмотрено законодательными актами (п. 6 ст. 26 ТК)

Проведение обязательных медосмотров необходимо при приеме на работу:

▪️лиц моложе 18 лет, если иное не установлено ТК;

▪️спортсменов;

▪️работников, которые будут выполнять работы во вредных и (или) опасных условиях труда в зависимости от вредных и (или) опасных производственных факторов, с воздействием факторов производственной среды, которые вызывают аллергические заболевания, независимо от их уровня (концентрации) на рабочем месте, с воздействием химических факторов (химических веществ 1-го и (или) 2-го класса опасности) и т.д.

2️⃣Как расходы на проведение обязательного медицинского осмотра при приеме на работу учитываются при налогообложении❓

>>>

Рассмотрим подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1472/⬇️0,0453

🇪🇺 1 EUR - 3,4226/⬇️0,0657

🇷🇺 100 RUB - 3,3434/⬆️0,0511

🇺🇸 1 USD - 3,1290/⬇️0,0182

🇪🇺 1 EUR - 3,4009/⬇️0,0217

🇷🇺 100 RUB - 3,3604/⬆️0,0170

Please open Telegram to view this post

VIEW IN TELEGRAM