🇺🇸 1 USD - 3,2033/⬆️0,0198

🇪🇺 1 EUR - 3,5163/⬆️0,0081

🇷🇺 100 RUB - 3,2767/⬇️0,0026

🇺🇸 1 USD - 3,2651/⬆️0,0618

🇪🇺 1 EUR - 3,5753/⬆️0,0590

🇷🇺 100 RUB - 3,2390/⬇️0,0377

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

Организация розничной торговли получила от импортера пеналы ученические (производство Россия). Ставка НДС – 20 %. Предельная максимальная оптовая надбавка, торговая надбавка (с учетом оптовой надбавки) – 40 %.

В ТТН-1 указаны:

▪️в гр. 4 – отпускная цена (без НДС) 15,18 руб. за 1 шт.;

▪️гр. 11 «Примечание» – прейскурантная отпускная цена импортера 15,98 руб. за 1 шт. и скидка с отпускной цены импортера в размере 5 %.

Организация розничной торговли получила от импортера пеналы ученические (производство Россия). Ставка НДС – 20 %. Предельная максимальная оптовая надбавка, торговая надбавка (с учетом оптовой надбавки) – 40 %.

В ТТН-1 указаны:

▪️в гр. 4 – отпускная цена (без НДС) 15,18 руб. за 1 шт.;

▪️гр. 11 «Примечание» – прейскурантная отпускная цена импортера 15,98 руб. за 1 шт. и скидка с отпускной цены импортера в размере 5 %.

❓По какой максимальной розничной цене розничная торговая организация может реализовать пеналы ученические?

Anonymous Quiz

71%

25,50 руб. ((15,18 + 40 %) + 20 %).

26%

26,85 руб. ((15,98 + 40 %) + 20 %).

3%

24,29 руб. (15,18 + 60 %).

💡Правильный ответ - 25,50 руб. ((15,18 + 40 %) + 20 %).

📚Обоснование: при предоставлении производителем (импортером) скидок оптовая и (или) торговая надбавки применяются к отпускной цене, уменьшенной на размер скидки (п. 10 Инструкции № 55).

Импортер предоставил магазину скидку с отпускной цены.

☝️Следовательно, торговая надбавка применяется к отпускной цене, уменьшенной на размер скидки, т.е. к отпускной цене (без НДС) в размере 15,18 руб. за 1 шт. НДС исчисляется от сформированной розничной цены (отпускная цена импортера с учетом скидки + розничная надбавка).

📎Инструкция о порядке установления и применения регулируемых цен (тарифов), утвержденная постановлением МАРТ Республики Беларусь от 06.08.2021 № 55.

📚Обоснование: при предоставлении производителем (импортером) скидок оптовая и (или) торговая надбавки применяются к отпускной цене, уменьшенной на размер скидки (п. 10 Инструкции № 55).

Импортер предоставил магазину скидку с отпускной цены.

☝️Следовательно, торговая надбавка применяется к отпускной цене, уменьшенной на размер скидки, т.е. к отпускной цене (без НДС) в размере 15,18 руб. за 1 шт. НДС исчисляется от сформированной розничной цены (отпускная цена импортера с учетом скидки + розничная надбавка).

📎Инструкция о порядке установления и применения регулируемых цен (тарифов), утвержденная постановлением МАРТ Республики Беларусь от 06.08.2021 № 55.

#ответственность

В последнее время встречаются ситуации, когда не все банковские переводы от белорусских организаций в адрес китайских㊙️ контрагентов доходят до адресата.

Такое происходит даже тогда, когда платежи были произведены в точности по банковским реквизитам, указанным в договоре, а документы проверялись банком.

🏦Банк-отправитель утверждает, что деньги дошли до получателя. Но получатель показывает данные своего банка о том, что деньги на счет не поступали

Руководители белорусских организаций порой утверждают, что разбираться с банками – это прямая обязанность главного бухгалтера, который должен обеспечивать платежи.

А если он этого не делает, то будет привлечен к ответственности.

🔍Рассмотрим, есть ли основания в таких ситуациях для того, чтобы привлечь к ответственности главного бухгалтера⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🏷️Маркировка товаров унифицированными контрольными знаками или средствами идентификации: практика в вопросах и ответах

#маркировка

🗂️Российский производитель молочной продукции утверждает, что маркировка не наносится на сырки глазированные массой менее 30 г.

Правильная ли это информация❓

💡 В Республике Беларусь введена маркировка отдельных видов молочной продукции, классифицируемых кодами 0401, 0402, 0403, 0404, 0405, 0406, 0406 10 500, 2105 00, 2202 99 910 0, 2202 99 950 0, 2202 99 990 0 ТН ВЭД ЕАЭС, средствами идентификации (пп. 1–11 Перечня СИ).

☝️Исключение составляет молочная продукция, масса нетто которой составляет 30 г и менее. Такая молочная продукция маркировке не подлежит как на территории Республики Беларусь, так и в Российской Федерации (абз. 7 п. 2 решения Совета ЕЭК от 23.12.2020 № 129; подстрочное примечание к Перечню СИ).

С учетом изложенного👆 сырки глазированные массой 30 г и менее не подлежат маркировке СИ.

>>>

Другие вопросы по теме ⤵️

#маркировка

🗂️Российский производитель молочной продукции утверждает, что маркировка не наносится на сырки глазированные массой менее 30 г.

Правильная ли это информация❓

☝️Исключение составляет молочная продукция, масса нетто которой составляет 30 г и менее. Такая молочная продукция маркировке не подлежит как на территории Республики Беларусь, так и в Российской Федерации (абз. 7 п. 2 решения Совета ЕЭК от 23.12.2020 № 129; подстрочное примечание к Перечню СИ).

С учетом изложенного

>>>

Другие вопросы по теме ⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,2651/⬆️0,0618

🇪🇺 1 EUR - 3,5753/⬆️0,0590

🇷🇺 100 RUB - 3,2390/⬇️0,0377

🇺🇸 1 USD - 3,1833/⬇️0,0818

🇪🇺 1 EUR - 3,4827/⬇️0,2176

🇷🇺 100 RUB - 3,2890/⬆️0,0500

Please open Telegram to view this post

VIEW IN TELEGRAM

❓В какие сроки нужно сдать наличную валюту в кассу организации?

Anonymous Quiz

12%

До истечения срока репатриации.

76%

Не позднее рабочего дня, следующего за днем ввоза валюты на территорию Республики Беларусь.

13%

В день ввоза валюты на территорию Республики Беларусь.

💡Правильный ответ - Не позднее рабочего дня, следующего за днем ввоза валюты на территорию Республики Беларусь.

📚Обоснование: наличная иностранная валюта, полученная юридическим лицом – резидентом в соответствии с подп. 1.1 п. 1 постановления № 363/133 за пределами Республики Беларусь и ввезенная на территорию Республики Беларусь, подлежит сдаче в кассу юридического лица – резидента, либо работникам службы инкассации, либо в обслуживающий банк Республики Беларусь, его подразделение или иной банк Республики Беларусь не позднее рабочего дня, следующего за днем ее ввоза на территорию Республики Беларусь (подп. 1.2 п. 1 постановления № 363/133).

📎Постановление Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом».

📚Обоснование: наличная иностранная валюта, полученная юридическим лицом – резидентом в соответствии с подп. 1.1 п. 1 постановления № 363/133 за пределами Республики Беларусь и ввезенная на территорию Республики Беларусь, подлежит сдаче в кассу юридического лица – резидента, либо работникам службы инкассации, либо в обслуживающий банк Республики Беларусь, его подразделение или иной банк Республики Беларусь не позднее рабочего дня, следующего за днем ее ввоза на территорию Республики Беларусь (подп. 1.2 п. 1 постановления № 363/133).

📎Постановление Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом».

#налогнаприбыль

📌Переоценка основных средств и налог на прибыль

Организация провела переоценку основных средств на 01.01.2023. Имели место как уценка, так и дооценка основных средств.

Суть нарушения

Суммы уценки и дооценки основных средств включены соответственно в состав внереализационных расходов и внереализационных доходов.

Обоснование

В состав внереализационных доходов не включаются суммы дооценки основных средств, производимой в соответствии с законодательством Республики Беларусь (подп. 4.17 п. 4 ст. 174 НК).

При налогообложении не учитываются суммы уценки основных средств, производимой в соответствии с законодательством (подп. 1.13 п. 1 ст. 173 НК).

Затраты, указанные в ст. 173 НК, и иные затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов, если иное не установлено Президентом Республики Беларусь (п. 3 ст. 173 НК).

☝️Таким образом, суммы уценки и дооценки основных средств не учитываются при исчислении налога на прибыль.

Как исправить

Порядок внесения исправлений в данные налогового учета рассмотрен в ситуации 1.

В бухгалтерском учете следует отразить:

Д-т 99 – К-т 68

– отражено доначисление (сторнирование) налога на прибыль (при необходимости).

>>>

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1833/⬇️0,0818

🇪🇺 1 EUR - 3,4827/⬇️0,2176

🇷🇺 100 RUB - 3,2890/⬆️0,0500

🇺🇸 1 USD - 3,1925/⬆️0,0092

🇪🇺 1 EUR - 3,4883/⬆️0,056

🇷🇺 100 RUB - 3,2923/⬆️0,0033

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉Юбилей работника: когда можно применить льготу по подоходному налогу и в каком размере

#льготы #материальнаяпомощь

Применение льгот по подоходному налогу в отношении доходов, полученных в виде премий, в т.ч. в связи с юбилеем

🗂️Профсоюзная организация в мае 2023 г. выплатила своему члену к Празднику труда (1 мая) премию в размере 1 100 руб. в честь Дня возникновения профсоюзного движения Беларуси.

В августе 2023 г. эта профсоюзная организация премировала данного работника в размере 600 руб. в связи с его 40-летием и за активное участие в деятельности профсоюзной организации.

Так как в рассматриваемой ситуации👆 профсоюзная организация выплатила своему члену премию к общереспубликанскому празднику и ее сумма не превысила установленный абз. 2 части первой п. 38 ст. 208 НК предел льготы (1 200 руб.), она не подлежит обложению подоходным налогом (при условии, что указанный размер льготы не был использован ранее).

☝️Что касается 40-летия, то названная дата для целей налогообложения признается юбилейной. В связи с этим к выплаченной профсоюзной организацией своему члену в связи с его 40-летием премии применяется льгота, установленная абз. 2 части первой п. 38 ст. 208 НК (часть вторая п. 38 ст. 208 НК).

При этом размер льготы, который может быть применен к премии к юбилею, определяется по совокупности с указанными в части первой п. 38 ст. 208 НК доходами (в нашем случае – с премией в честь общереспубликанского праздника).

С учетом того что в рассматриваемой ситуации совокупный размер доходов составил 1 700 руб. (1 100 + 600), профсоюзной организации с указанного дохода, превышающего установленный предел льготы (1 700 – 1 200 = 500 руб.), необходимо исчислить, удержать и перечислить в бюджет подоходный налог по ставке 13 %.

Больше примеров по теме⤵️⤵️⤵️

#льготы #материальнаяпомощь

Применение льгот по подоходному налогу в отношении доходов, полученных в виде премий, в т.ч. в связи с юбилеем

🗂️Профсоюзная организация в мае 2023 г. выплатила своему члену к Празднику труда (1 мая) премию в размере 1 100 руб. в честь Дня возникновения профсоюзного движения Беларуси.

В августе 2023 г. эта профсоюзная организация премировала данного работника в размере 600 руб. в связи с его 40-летием и за активное участие в деятельности профсоюзной организации.

Так как в рассматриваемой ситуации👆 профсоюзная организация выплатила своему члену премию к общереспубликанскому празднику и ее сумма не превысила установленный абз. 2 части первой п. 38 ст. 208 НК предел льготы (1 200 руб.), она не подлежит обложению подоходным налогом (при условии, что указанный размер льготы не был использован ранее).

☝️Что касается 40-летия, то названная дата для целей налогообложения признается юбилейной. В связи с этим к выплаченной профсоюзной организацией своему члену в связи с его 40-летием премии применяется льгота, установленная абз. 2 части первой п. 38 ст. 208 НК (часть вторая п. 38 ст. 208 НК).

При этом размер льготы, который может быть применен к премии к юбилею, определяется по совокупности с указанными в части первой п. 38 ст. 208 НК доходами (в нашем случае – с премией в честь общереспубликанского праздника).

С учетом того что в рассматриваемой ситуации совокупный размер доходов составил 1 700 руб. (1 100 + 600), профсоюзной организации с указанного дохода, превышающего установленный предел льготы (1 700 – 1 200 = 500 руб.), необходимо исчислить, удержать и перечислить в бюджет подоходный налог по ставке 13 %.

Больше примеров по теме⤵️⤵️⤵️

💡 Правильный ответ - 10 %.

📚 Обоснование:

По национальному законодательству доходы китайского резидента облагаются в Республике Беларусь налогом на доходы по ставке 15 %.

В п. 1 ст. 12 «Роялти» Соглашения с КНР установлено, что роялти, возникающие в Республике Беларусь и выплачиваемые резиденту Китая, облагаются налогом на доходы в Республике Беларусь.

☝️При этом в понятие «роялти» включаются доходы, выплачиваемые за использование или предоставление права пользования промышленного, коммерческого или научного оборудования (п. 3 ст. 12 Соглашения с КНР). Если получатель является действительным владельцем роялти, взыскиваемый налог не превышает 10 % суммы роялти (п. 2 ст. 12 Соглашения с КНР).

📎Соглашение между Правительством Республики Беларусь и Правительством Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 17.01.1995.

📚 Обоснование:

По национальному законодательству доходы китайского резидента облагаются в Республике Беларусь налогом на доходы по ставке 15 %.

В п. 1 ст. 12 «Роялти» Соглашения с КНР установлено, что роялти, возникающие в Республике Беларусь и выплачиваемые резиденту Китая, облагаются налогом на доходы в Республике Беларусь.

☝️При этом в понятие «роялти» включаются доходы, выплачиваемые за использование или предоставление права пользования промышленного, коммерческого или научного оборудования (п. 3 ст. 12 Соглашения с КНР). Если получатель является действительным владельцем роялти, взыскиваемый налог не превышает 10 % суммы роялти (п. 2 ст. 12 Соглашения с КНР).

📎Соглашение между Правительством Республики Беларусь и Правительством Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 17.01.1995.

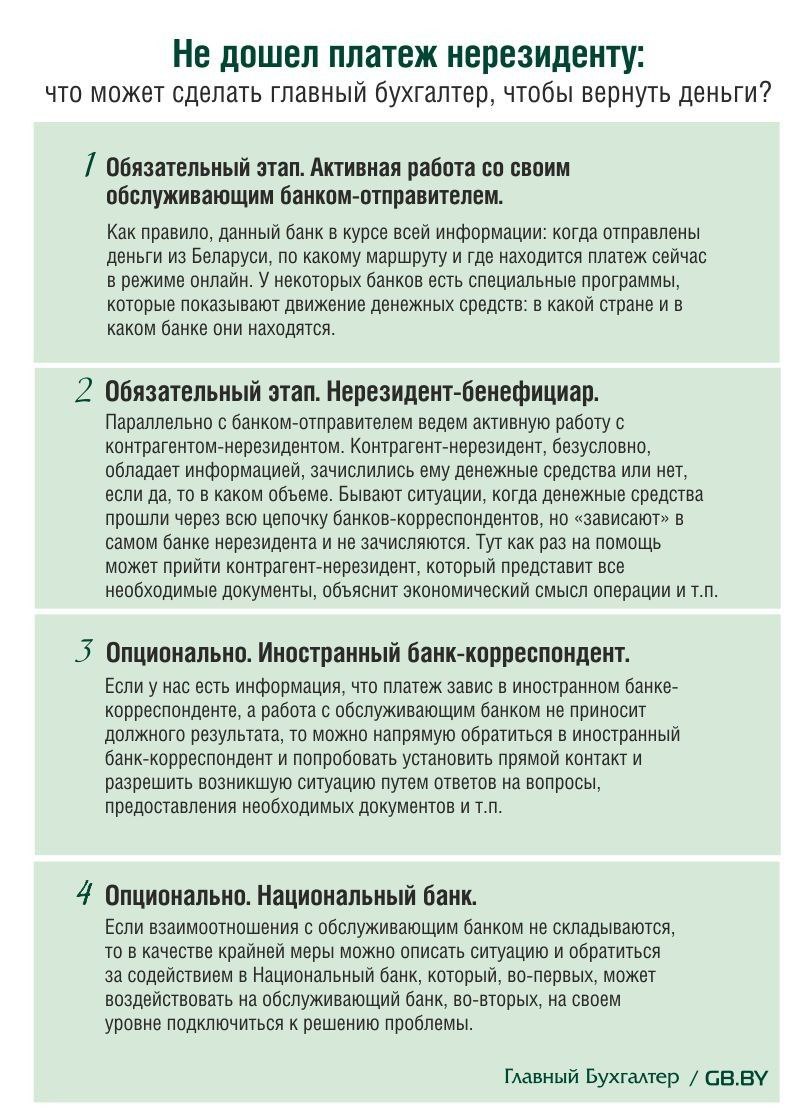

💸 Не дошел платеж нерезиденту: что может сделать главный бухгалтер, чтобы вернуть деньги?

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

🔍 Рассмотрим рекомендации по возврату недошедших платежей⤵️⤵️⤵️

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#ответственность

🧮Главный бухгалтер, как и любой другой работник, может быть привлечен нанимателем к ответственности за ненадлежащее исполнение своих трудовых обязанностей. У главного бухгалтера широкий круг ответственности, об одной из них поговорим в материале.

Рассмотрим ситуацию

Отсутствие контроля правильности платежа

В рамках выполнения договорных обязательств перед контрагентом бухгалтерия организации отправила платежное поручение в банк.

☝️Работники бухгалтерии прохождение платежа не проконтролировали, платежка была отклонена банком из-за неправильного указания сведений.

Контрагент денег не получил и спустя две недели выставил претензию с требованием уплатить сумму по договору, неустойку и проценты за пользование чужими денежными средствами.

Директор обвинил в недосмотре и возникших убытках главного бухгалтера.

❓Может ли директор привлечь к ответственности главного бухгалтера, если платеж не поступил контрагенту из-за ошибок в оформлении платежного документа?

🖥️Читайте материал подробнее на портале GB.BY⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1925/⬆️0,0092

🇪🇺 1 EUR - 3,4883/⬆️0,056

🇷🇺 100 RUB - 3,2923/⬆️0,0033

🇺🇸 1 USD - 3,1472/⬇️0,0453

🇪🇺 1 EUR - 3,4226/⬇️0,0657

🇷🇺 100 RUB - 3,3434/⬆️0,0511

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

Организацией в 2013 г. заключен договор финансовой аренды (лизинга), предусматривающий выкуп транспортного средства. Срок действия договора – менее 5 лет. Контрактная стоимость транспортного средства – 17 784,73 бел. руб. на дату отражения в бухгалтерском учете. В 2023 г. организацией принято решение о реализации транспортного средства, проведена его независимая оценка субъектом оценочной деятельности, уполномоченным осуществлять такую оценку. Оценочная стоимость составила 28 500 бел. руб.

Предполагаемая цена реализации – 13 000 бел. руб.

Организацией в 2013 г. заключен договор финансовой аренды (лизинга), предусматривающий выкуп транспортного средства. Срок действия договора – менее 5 лет. Контрактная стоимость транспортного средства – 17 784,73 бел. руб. на дату отражения в бухгалтерском учете. В 2023 г. организацией принято решение о реализации транспортного средства, проведена его независимая оценка субъектом оценочной деятельности, уполномоченным осуществлять такую оценку. Оценочная стоимость составила 28 500 бел. руб.

Предполагаемая цена реализации – 13 000 бел. руб.

❓Что является налоговой базой при исчислении НДС?

Anonymous Quiz

29%

Контрактная стоимость.

32%

Оценочная стоимость.

39%

Цена реализации.