💡 Правильный ответ - Нет.

📚 Обоснование:

Если оплата услуги производится ее заказчиками через платежный сервис WebPay удаленно, т.е. без непосредственного обслуживания организацией заказчиков услуг, связанного с приемом платежа, то такая оплата не проводится через кассовое оборудование (часть четвертая п. 1 Положения № 924/16).

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

📚 Обоснование:

Если оплата услуги производится ее заказчиками через платежный сервис WebPay удаленно, т.е. без непосредственного обслуживания организацией заказчиков услуг, связанного с приемом платежа, то такая оплата не проводится через кассовое оборудование (часть четвертая п. 1 Положения № 924/16).

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

🖊Отпускные-2023: что вы должны учесть

#отпуск

🗂В периоде, принимаемом для расчета отпускных работнику, имеется месяц, в котором заработная плата меньше, чем в других месяцах. В этом месяце работник уходил в трудовой отпуск, ему были начислены отпускные.

Нужно ли этот месяц включать в расчет отпускных?

💡Нужно.

☝️Если работник отработал все рабочие дни согласно ПВТР или утвержденному графику работ (сменности), а также за дни его отсутствия в соответствии с законодательством сохранялся средний заработок в размере 100 %, то этот месяц следует включить в расчет отпускных (часть вторая п. 9 Инструкции). Так как работнику в связи с уходом в отпуск были начислены отпускные, этот месяц не следует исключать из расчета по причине низкой суммы начислений.

Другие примеры по теме⤵️

#отпуск

🗂В периоде, принимаемом для расчета отпускных работнику, имеется месяц, в котором заработная плата меньше, чем в других месяцах. В этом месяце работник уходил в трудовой отпуск, ему были начислены отпускные.

Нужно ли этот месяц включать в расчет отпускных?

💡Нужно.

☝️Если работник отработал все рабочие дни согласно ПВТР или утвержденному графику работ (сменности), а также за дни его отсутствия в соответствии с законодательством сохранялся средний заработок в размере 100 %, то этот месяц следует включить в расчет отпускных (часть вторая п. 9 Инструкции). Так как работнику в связи с уходом в отпуск были начислены отпускные, этот месяц не следует исключать из расчета по причине низкой суммы начислений.

Другие примеры по теме⤵️

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/Pam/pamyatka_19-23.pdf

📢Все памятки доступны по тегу #памятка

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

💰Официальные курсы валют Нацбанка РБ на сегодня 26.05.2023г.

🇺🇸 1 USD - 2,9275/⬇️0,0023

🇪🇺 1 EUR - 3,1415/⬇️0,0148

🇷🇺 100 RUB - 3,6680/⬆️0,0020

💰Официальные курсы валют Нацбанка РБ на 29.05.2023 г.

🇺🇸 1 USD - 2,9185/⬇️0,0090

🇪🇺 1 EUR - 3,1327/⬇️0,0088

🇷🇺 100 RUB - 3,6632/⬇️0,0048

🇺🇸 1 USD - 2,9275/⬇️0,0023

🇪🇺 1 EUR - 3,1415/⬇️0,0148

🇷🇺 100 RUB - 3,6680/⬆️0,0020

💰Официальные курсы валют Нацбанка РБ на 29.05.2023 г.

🇺🇸 1 USD - 2,9185/⬇️0,0090

🇪🇺 1 EUR - 3,1327/⬇️0,0088

🇷🇺 100 RUB - 3,6632/⬇️0,0048

Нужно ли восстанавливать НДС, ранее принятый к вычету, или исчислять НДС?

Anonymous Quiz

38%

Нужно восстановить вычет.

42%

Не нужно.

20%

Нужно исчислить НДС, как при реализации.

💡Правильный ответ - Не нужно.

📚Обоснование: не подлежат вычету суммы НДС по товарам в случае их порчи, утраты, за исключением порчи, утраты основных средств и нематериальных активов (подп. 24.15 п. 24 ст. 133 НК). Следовательно, вычет не восстанавливается. При выбытии в случае недостачи объектов основных средств факт реализации отсутствует и НДС не исчисляется (п. 1 ст. 31, п. 1 ст. 115 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: не подлежат вычету суммы НДС по товарам в случае их порчи, утраты, за исключением порчи, утраты основных средств и нематериальных активов (подп. 24.15 п. 24 ст. 133 НК). Следовательно, вычет не восстанавливается. При выбытии в случае недостачи объектов основных средств факт реализации отсутствует и НДС не исчисляется (п. 1 ст. 31, п. 1 ст. 115 НК).

📎Налоговый кодекс Республики Беларусь.

#свежийномер

🔥Важные темы:

📌На протяжении нескольких номеров мы публиковали в журнале ответы на поступившие в редакцию вопросы об учете запасов. В этом номере вы можете ознакомиться с очередными разъяснениями. Разобраться с непонятными ситуациями и не допустить ошибок в учете помог Владимир Евгеньевич Сузанский, аудитор, директор ООО «ГрандБизнес Консалтинг».

📌В течение года организации, применяющие УСН, могут потерять право на ее применение или добровольно перейти на общую систему налогообложения. При этом важно ничего не упустить в переходный период. Разберемся с исчислением налога на недвижимость, который не уплачивался в период применения УСН.

📌Учебный год почти завершен, а это значит, что начнут работать детские оздоровительные лагеря. Перед бухгалтерами стоит задача правильно сформировать цену путевки. Разберемся с порядком ценообразования на детские путевки.

☕️Полезного вам чтения!

🔥Важные темы:

📌На протяжении нескольких номеров мы публиковали в журнале ответы на поступившие в редакцию вопросы об учете запасов. В этом номере вы можете ознакомиться с очередными разъяснениями. Разобраться с непонятными ситуациями и не допустить ошибок в учете помог Владимир Евгеньевич Сузанский, аудитор, директор ООО «ГрандБизнес Консалтинг».

📌В течение года организации, применяющие УСН, могут потерять право на ее применение или добровольно перейти на общую систему налогообложения. При этом важно ничего не упустить в переходный период. Разберемся с исчислением налога на недвижимость, который не уплачивался в период применения УСН.

📌Учебный год почти завершен, а это значит, что начнут работать детские оздоровительные лагеря. Перед бухгалтерами стоит задача правильно сформировать цену путевки. Разберемся с порядком ценообразования на детские путевки.

☕️Полезного вам чтения!

#круглыйстол

🏡Земельный налог и налог на недвижимость в 2023 году: разбираем сложные случаи

🗣На вопросы читателей ответит гость журнала «Главный Бухгалтер» Ольга Александровна Кравчук, налоговый консультант и наш постоянный автор, а также имеющая большой стаж работы в налоговых органах Республики Беларусь.

Интересующие по этой теме вопросы можно отправить по 6 июня 2023 г. любым удобным для вас способом:

📠по факсу (017) 369-55-40 с указанием ФИО, контактного телефона, названия организации;

📧на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

Ответы на поступившие по данной теме вопросы будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

🏡Земельный налог и налог на недвижимость в 2023 году: разбираем сложные случаи

🗣На вопросы читателей ответит гость журнала «Главный Бухгалтер» Ольга Александровна Кравчук, налоговый консультант и наш постоянный автор, а также имеющая большой стаж работы в налоговых органах Республики Беларусь.

Интересующие по этой теме вопросы можно отправить по 6 июня 2023 г. любым удобным для вас способом:

📠по факсу (017) 369-55-40 с указанием ФИО, контактного телефона, названия организации;

📧на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

Ответы на поступившие по данной теме вопросы будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

📂Последние новации, произошедшие в подоходном налоге

#подоходныйналог

Налоговым агентам с 2024 года справку о доходах, исчисленных и удержанных суммах подоходного налога необходимо будет выдавать по новой форме

Все налоговые агенты обязаны начиная с 2023 г. ежегодно (не позднее 1 апреля года, следующего за истекшим календарным годом) представлять в налоговые органы сведения:

✔️обо всех выплаченных физическим лицам доходах (за исключением доходов в виде выигрышей (возвращенных несыгравших ставок) и сведений, относящихся к государственным секретам или банковской тайне), в т.ч. освобождаемых от налогообложения;

✔️всех предоставленных вычетах и исчисленных суммах подоходного налога с применением всех предусмотренных законодательством ставок подоходного налога (13 %, 10 %, 9 %, 6 %, 0 % и т.п.).

📎Справочно: перечень доходов, по которым налоговым агентам надо было представлять сведения, содержался в п. 8 ст. 216 НК. С 1 января 2023 г. этот пункт исключен из ст. 216 НК.

За 2022 г. налоговые агенты представляли сведения о доходах физических лиц, облагаемых по различным ставкам подоходного налога, включая сведения о льготах и суммах подоходного налога. Исключением были сведения о доходах в виде выигрышей (возвращенных несыгравших ставок), а также сведения, относящиеся к государственным секретам или банковской тайне (п. 7 приложения к Положению № 201). Сведения представлялись не позднее 3 апреля 2023 г., поскольку 1 апреля 2023 г. был выходной.

👆Данная информация будет представляться налоговыми агентами в отношении всех физических лиц, включая граждан Республики Беларусь, иностранных граждан, в т.ч. физических лиц, не признаваемых налоговыми резидентами Республики Беларусь (п. 6 ст. 85 НК).

📎Справочно: ранее в отношении доходов граждан Республики Беларусь надо было представлять лишь те сведения, которые были указаны в п. 8 ст. 216 НК. ☝️При этом если получателем дохода являлся гражданин Республики Беларусь, который не признавался налоговым резидентом Республики Беларусь, то налоговому агенту не требовалось представлять сведения в отношении выплаченного ему дохода

>>>

Читать материал подробнее⤵️

#подоходныйналог

Налоговым агентам с 2024 года справку о доходах, исчисленных и удержанных суммах подоходного налога необходимо будет выдавать по новой форме

Все налоговые агенты обязаны начиная с 2023 г. ежегодно (не позднее 1 апреля года, следующего за истекшим календарным годом) представлять в налоговые органы сведения:

✔️обо всех выплаченных физическим лицам доходах (за исключением доходов в виде выигрышей (возвращенных несыгравших ставок) и сведений, относящихся к государственным секретам или банковской тайне), в т.ч. освобождаемых от налогообложения;

✔️всех предоставленных вычетах и исчисленных суммах подоходного налога с применением всех предусмотренных законодательством ставок подоходного налога (13 %, 10 %, 9 %, 6 %, 0 % и т.п.).

📎Справочно: перечень доходов, по которым налоговым агентам надо было представлять сведения, содержался в п. 8 ст. 216 НК. С 1 января 2023 г. этот пункт исключен из ст. 216 НК.

За 2022 г. налоговые агенты представляли сведения о доходах физических лиц, облагаемых по различным ставкам подоходного налога, включая сведения о льготах и суммах подоходного налога. Исключением были сведения о доходах в виде выигрышей (возвращенных несыгравших ставок), а также сведения, относящиеся к государственным секретам или банковской тайне (п. 7 приложения к Положению № 201). Сведения представлялись не позднее 3 апреля 2023 г., поскольку 1 апреля 2023 г. был выходной.

👆Данная информация будет представляться налоговыми агентами в отношении всех физических лиц, включая граждан Республики Беларусь, иностранных граждан, в т.ч. физических лиц, не признаваемых налоговыми резидентами Республики Беларусь (п. 6 ст. 85 НК).

📎Справочно: ранее в отношении доходов граждан Республики Беларусь надо было представлять лишь те сведения, которые были указаны в п. 8 ст. 216 НК. ☝️При этом если получателем дохода являлся гражданин Республики Беларусь, который не признавался налоговым резидентом Республики Беларусь, то налоговому агенту не требовалось представлять сведения в отношении выплаченного ему дохода

>>>

Читать материал подробнее⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 29.05.2023г.

🇺🇸 1 USD - 2,9185/⬇️0,0090

🇪🇺 1 EUR - 3,1327/⬇️0,0088

🇷🇺 100 RUB - 3,6632/⬇️0,0048

💰Официальные курсы валют Нацбанка РБ на завтра 30.05.2023 г.

🇺🇸 1 USD - 2,9152/⬇️0,0033

🇪🇺 1 EUR - 3,1241/⬇️0,0086

🇷🇺 100 RUB - 3,6585/⬇️0,0047

🇺🇸 1 USD - 2,9185/⬇️0,0090

🇪🇺 1 EUR - 3,1327/⬇️0,0088

🇷🇺 100 RUB - 3,6632/⬇️0,0048

💰Официальные курсы валют Нацбанка РБ на завтра 30.05.2023 г.

🇺🇸 1 USD - 2,9152/⬇️0,0033

🇪🇺 1 EUR - 3,1241/⬇️0,0086

🇷🇺 100 RUB - 3,6585/⬇️0,0047

📂Подразделение находится вне места расположения организации: куда платить подоходный налог?

#подоходныйналог

Порядок уплаты подоходного налога в местные бюджеты

🗂Организация, зарегистрированная в г. Минске, имеет в г. Бресте обособленное подразделение, у которого нет отдельного расчетного счета и баланса.

В брестском подразделении по договору подряда выполняют работы физические лица. Договоры подряда с ними заключает от имени организации уполномоченное лицо, которое действует на основании доверенности.

Офис головной организации и ее руководитель находятся в г. Минске.

❓️Подоходный налог с доходов, выплачиваемых специалистам брестского подразделения, следует уплачивать в бюджет г. Минска или г. Бреста?

💡Белорусские организации, от которых плательщик получил доходы, признаются налоговыми агентами, имеют права и несут обязанности, установленные ст. 23 и гл. 18 НК (п. 1 ст. 216 НК). Перечисление налоговыми агентами в бюджет сумм исчисленного и удержанного подоходного налога осуществляется в сроки, установленные п. 6 ст. 216 НК.

Порядок перечисления подоходного налога налоговыми агентами определен в Инструкции № 8.

По общему правилу суммы подоходного налога, исчисленные и удержанные налоговыми агентами, перечисляются в соответствующий бюджет базового уровня, бюджет г. Минска по месту постановки их на учет в налоговых.

>>>

Читать подробнее⤵️

#подоходныйналог

Порядок уплаты подоходного налога в местные бюджеты

🗂Организация, зарегистрированная в г. Минске, имеет в г. Бресте обособленное подразделение, у которого нет отдельного расчетного счета и баланса.

В брестском подразделении по договору подряда выполняют работы физические лица. Договоры подряда с ними заключает от имени организации уполномоченное лицо, которое действует на основании доверенности.

Офис головной организации и ее руководитель находятся в г. Минске.

❓️Подоходный налог с доходов, выплачиваемых специалистам брестского подразделения, следует уплачивать в бюджет г. Минска или г. Бреста?

💡Белорусские организации, от которых плательщик получил доходы, признаются налоговыми агентами, имеют права и несут обязанности, установленные ст. 23 и гл. 18 НК (п. 1 ст. 216 НК). Перечисление налоговыми агентами в бюджет сумм исчисленного и удержанного подоходного налога осуществляется в сроки, установленные п. 6 ст. 216 НК.

Порядок перечисления подоходного налога налоговыми агентами определен в Инструкции № 8.

По общему правилу суммы подоходного налога, исчисленные и удержанные налоговыми агентами, перечисляются в соответствующий бюджет базового уровня, бюджет г. Минска по месту постановки их на учет в налоговых.

>>>

Читать подробнее⤵️

❓️Необходимо ли информировать кого-либо в данной ситуации?

Anonymous Quiz

30%

Да, налоговый орган по месту постановки на учет.

50%

Да, РУП «Информационно-издательский центр по налогам и сборам».

20%

Нет.

💡Правильный ответ - Да, РУП «Информационно-издательский центр по налогам и сборам».

📚Обоснование:

В случае обнаружения несоответствия между информацией о сумме платежей в суточном (сменном) отчете (Z-отчете) и информацией о сумме платежей за этот рабочий день (смену), отраженной в СККО, организации не позднее следующего рабочего дня уведомляют об этом республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам» (п. 8 Положения № 924/16). Информирование налогового органа в данной ситуации законодательством не предусмотрено.

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

📚Обоснование:

В случае обнаружения несоответствия между информацией о сумме платежей в суточном (сменном) отчете (Z-отчете) и информацией о сумме платежей за этот рабочий день (смену), отраженной в СККО, организации не позднее следующего рабочего дня уведомляют об этом республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам» (п. 8 Положения № 924/16). Информирование налогового органа в данной ситуации законодательством не предусмотрено.

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

📂Решение о неначислении амортизации в 2023 году

#амортизация

🗂Организация приняла решение не начислять амортизацию по отдельным объектам основных средств с 1 января по 31 декабря 2023 г.

❓️Имеет ли право организация в мае 2023 г. дополнить перечень объектов и распространить решение о неначислении амортизации на все объекты основных средств, числящиеся в учете организации?

✍️Пунктом 1 постановления Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах» установлено, что организации и индивидуальные предприниматели вправе принять решение о неначислении амортизации на период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г. по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности.

☝️Таким образом, постановлением № 380 установлены периоды, на которые может быть принято решение о неначислении амортизации. Кроме того, предусмотрено право организации самостоятельно определять перечень объектов, по которым амортизация не начисляется.

С учетом указанного👆 на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств.

☝️Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

#амортизация

🗂Организация приняла решение не начислять амортизацию по отдельным объектам основных средств с 1 января по 31 декабря 2023 г.

❓️Имеет ли право организация в мае 2023 г. дополнить перечень объектов и распространить решение о неначислении амортизации на все объекты основных средств, числящиеся в учете организации?

✍️Пунктом 1 постановления Совета Министров Республики Беларусь от 09.06.2022 № 380 «О начислении амортизации основных средств и нематериальных активов в 2022–2023 годах» установлено, что организации и индивидуальные предприниматели вправе принять решение о неначислении амортизации на период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г. по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности.

☝️Таким образом, постановлением № 380 установлены периоды, на которые может быть принято решение о неначислении амортизации. Кроме того, предусмотрено право организации самостоятельно определять перечень объектов, по которым амортизация не начисляется.

С учетом указанного👆 на протяжении установленного в постановлении № 380 периода является правомерным дополнение перечня объектов, по которым не начисляется амортизация, в т.ч. принятие решения о приостановлении начисления амортизации по всем объектам основных средств.

☝️Вместе с тем такое решение может быть принято на весь период – с 1 января по 31 декабря 2023 г. При принятии решения о неначислении амортизации в мае 2023 г. возникает необходимость корректировки данных бухгалтерского и налогового учета на суммы амортизации, начисленной за период с 1 января 2023 г. до даты принятия такого решения.

#круглыйстол

📝Практика представления налоговой декларации по подоходному налогу свидетельствует о трудностях и многочисленных вопросах, возникающих у организаций.

📢Получить разъяснения, касающиеся соблюдения норм законодательства по заполнению и представлению налоговой отчетности по подоходному налогу, позволит участие в проведении круглого стола, организованного Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

📆Дата проведения: 1 июня 2023 г. 11:00–12:30

⏳️Срок подачи вопросов – по 31 мая 2023 г.

🗣На вопросы отвечает:

Криворощенко Ирина Сергеевна,

заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

📝Практика представления налоговой декларации по подоходному налогу свидетельствует о трудностях и многочисленных вопросах, возникающих у организаций.

📢Получить разъяснения, касающиеся соблюдения норм законодательства по заполнению и представлению налоговой отчетности по подоходному налогу, позволит участие в проведении круглого стола, организованного Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

📆Дата проведения: 1 июня 2023 г. 11:00–12:30

⏳️Срок подачи вопросов – по 31 мая 2023 г.

🗣На вопросы отвечает:

Криворощенко Ирина Сергеевна,

заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

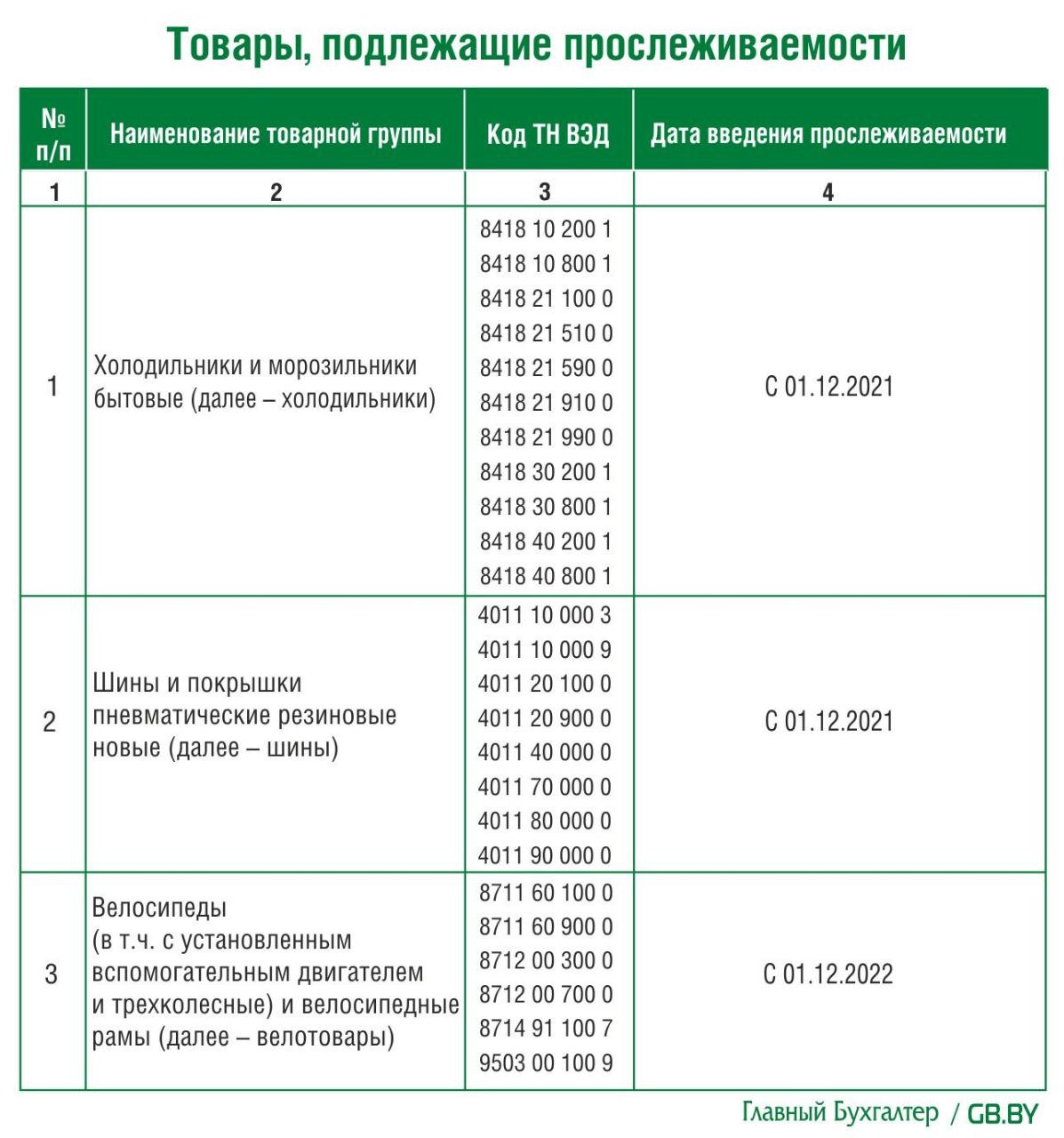

📑Прослеживаемость товаров: проверьте, все ли созданные электронные накладные попали в ПК СПТ

#электронныенакладные

Перечень товаров, сведения об обороте которых являются предметом прослеживаемой, утвержден постановлением № 250. Оборот таких товаров допускается только с использованием электронных накладных.

В электронных накладных должны содержаться помимо сведений, предусмотренных для заполнения бумажных накладных, следующие сведения (подп. 2.2 п. 2 постановления № 940:

📍международные идентификационные номера участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN)), присваиваемые системой автоматической идентификации ГС1 Беларуси;

📍международный идентификационный номер товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN));

📍код товара на уровне 10 знаков в соответствии с ТН ВЭД ЕАЭС;

📍единицы измерения, подлежащие указанию в электронных накладных, установленные Советом Министров (для холодильников, шин и велотоваров такой единицей является штука);

📍количество товара в единицах измерения;

📍цена за единицу измерения товара;

📍тип, дата и номер приходного документа, по которому был получен товар, указываемый в электронной накладной;

📍номер строки в приходном документе, по которому был получен товар, указываемый в электронной накладной.

Читать материал подробнее⤵️

#электронныенакладные

Перечень товаров, сведения об обороте которых являются предметом прослеживаемой, утвержден постановлением № 250. Оборот таких товаров допускается только с использованием электронных накладных.

В электронных накладных должны содержаться помимо сведений, предусмотренных для заполнения бумажных накладных, следующие сведения (подп. 2.2 п. 2 постановления № 940:

📍международные идентификационные номера участников хозяйственной операции (глобальные номера расположения – Global Location Number (GLN)), присваиваемые системой автоматической идентификации ГС1 Беларуси;

📍международный идентификационный номер товара (глобальный номер торговой единицы – Global Trade Item Number (GTIN));

📍код товара на уровне 10 знаков в соответствии с ТН ВЭД ЕАЭС;

📍единицы измерения, подлежащие указанию в электронных накладных, установленные Советом Министров (для холодильников, шин и велотоваров такой единицей является штука);

📍количество товара в единицах измерения;

📍цена за единицу измерения товара;

📍тип, дата и номер приходного документа, по которому был получен товар, указываемый в электронной накладной;

📍номер строки в приходном документе, по которому был получен товар, указываемый в электронной накладной.

Читать материал подробнее⤵️

{kind=link}