#свежийномер

🔥Важные темы:

📌При расчете подоходного налога бухгалтеру необходимо учесть множество нюансов законодательства. Еще больше их становится, когда работник представляет документы на получение социальных или имущественных вычетов.

📌Сезон отпусков уже начался, и организации оказывают работникам перед уходом в отпуск материальную помощь, предусмотренную трудовым законодательством. Конечно же, бухгалтеру самое время вспомнить про бухгалтерский и налоговый учет такой выплаты. В этом поможет материал из рубрики «Справочник бухгалтера».

📌Много белорусских организаций имеют торговые отношения с Россией. В связи с этим российские компании получают доходы из источников в РБ, а белорусские компании – из источников в РФ. Важно разобраться с налогообложением, ведь оно может одновременно происходить в государстве, где компания зарегистрирована, и в государстве, из источников которого она получает доходы.

☕️Полезного вам чтения!

🔥Важные темы:

📌При расчете подоходного налога бухгалтеру необходимо учесть множество нюансов законодательства. Еще больше их становится, когда работник представляет документы на получение социальных или имущественных вычетов.

📌Сезон отпусков уже начался, и организации оказывают работникам перед уходом в отпуск материальную помощь, предусмотренную трудовым законодательством. Конечно же, бухгалтеру самое время вспомнить про бухгалтерский и налоговый учет такой выплаты. В этом поможет материал из рубрики «Справочник бухгалтера».

📌Много белорусских организаций имеют торговые отношения с Россией. В связи с этим российские компании получают доходы из источников в РБ, а белорусские компании – из источников в РФ. Важно разобраться с налогообложением, ведь оно может одновременно происходить в государстве, где компания зарегистрирована, и в государстве, из источников которого она получает доходы.

☕️Полезного вам чтения!

📂Налоговые риски при применении УСН в 2023 году

#усн

🗂Организация в 2022 г. применяла УСН и вела учет в книге учета доходов и расходов. По итогам 2022 г. у организации превышены критерии для ведения данной книги.

❓Обязана ли организация с 01.01.2023 применять общую систему налогообложения или вправе применять УСН с ведением бухучета?

❗️Организация в 2023 г. обязана вести бухучет и учет в КУДиР.

Ведение учета в КУДиР организациями, применяющими УСН, не заменяет обязанность ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (п. 2 ст. 332 НК):

🔹для плательщиков, обязанных в соответствии с актами Президента Республики Беларусь перечислять в бюджет часть прибыли (дохода);

🔹плательщиков, реализующих инвестиционные проекты в соответствии с заключенными с Республикой Беларусь инвестиционными договорами;

🔹плательщиков, у которых численность работников организации в среднем с начала года по отчетный период включительно превысила 15 человек и (или) валовая выручка организации нарастающим итогом с начала года превысила 900 000 бел. руб. Если до возникновения указанного превышения плательщиками не велся бухгалтерский учет в соответствии с частью первой п. 2 ст. 332 НК, ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности на общих основаниях осуществляются начиная с месяца, следующего за отчетным периодом, в котором имело место такое превышение;

🔹плательщиков в календарном году, если в предшествующем ему календарном году численность работников организации в среднем за календарный год и (или) валовая выручка организации нарастающим итогом с начала года превысили их предельные величины, действовавшие в таком предшествующем году, до превышения которых ведение учета в КУДиР заменяет обязанность ведения бухгалтерского учета;

🔹плательщиков в 2023 г., если в 2022 г. численность работников организации в среднем за 2022 г. и (или) валовая выручка организации нарастающим итогом с начала года превысили их предельные величины, действовавшие в 2022 г. для определения права вести учет в КУДиР.

👆С учетом вышеизложенного, если по итогам 2022 г. превышены критерии ведения учета в КУДиР, но при этом не превышены общие критерии применения УСН (валовая выручка не более 2 150 000 руб. и численность в среднем с начала года не более 50 человек), то организация в 2023 г. вправе продолжать применение УСН. В этом случае в 2023 г. она обязана вести бухучет и КУДиР (раздел по учету валовой выручки и раздел по численности работников организации) (подп. 6.3 п. 6 ст. 327, абз. 6 части второй п. 2 ст. 333 НК).

#усн

🗂Организация в 2022 г. применяла УСН и вела учет в книге учета доходов и расходов. По итогам 2022 г. у организации превышены критерии для ведения данной книги.

❓Обязана ли организация с 01.01.2023 применять общую систему налогообложения или вправе применять УСН с ведением бухучета?

❗️Организация в 2023 г. обязана вести бухучет и учет в КУДиР.

Ведение учета в КУДиР организациями, применяющими УСН, не заменяет обязанность ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (п. 2 ст. 332 НК):

🔹для плательщиков, обязанных в соответствии с актами Президента Республики Беларусь перечислять в бюджет часть прибыли (дохода);

🔹плательщиков, реализующих инвестиционные проекты в соответствии с заключенными с Республикой Беларусь инвестиционными договорами;

🔹плательщиков, у которых численность работников организации в среднем с начала года по отчетный период включительно превысила 15 человек и (или) валовая выручка организации нарастающим итогом с начала года превысила 900 000 бел. руб. Если до возникновения указанного превышения плательщиками не велся бухгалтерский учет в соответствии с частью первой п. 2 ст. 332 НК, ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности на общих основаниях осуществляются начиная с месяца, следующего за отчетным периодом, в котором имело место такое превышение;

🔹плательщиков в календарном году, если в предшествующем ему календарном году численность работников организации в среднем за календарный год и (или) валовая выручка организации нарастающим итогом с начала года превысили их предельные величины, действовавшие в таком предшествующем году, до превышения которых ведение учета в КУДиР заменяет обязанность ведения бухгалтерского учета;

🔹плательщиков в 2023 г., если в 2022 г. численность работников организации в среднем за 2022 г. и (или) валовая выручка организации нарастающим итогом с начала года превысили их предельные величины, действовавшие в 2022 г. для определения права вести учет в КУДиР.

👆С учетом вышеизложенного, если по итогам 2022 г. превышены критерии ведения учета в КУДиР, но при этом не превышены общие критерии применения УСН (валовая выручка не более 2 150 000 руб. и численность в среднем с начала года не более 50 человек), то организация в 2023 г. вправе продолжать применение УСН. В этом случае в 2023 г. она обязана вести бухучет и КУДиР (раздел по учету валовой выручки и раздел по численности работников организации) (подп. 6.3 п. 6 ст. 327, абз. 6 части второй п. 2 ст. 333 НК).

🇺🇸 1 USD - 2,9259/⬇️0,0074

🇪🇺 1 EUR - 3,1600/⬇️0,0134

🇷🇺 100 RUB - 3,6667/⬆️0,0038

🇺🇸 1 USD - 2,9253/⬇️0,0006

🇪🇺 1 EUR - 3,1649/⬆️0,0049

🇷🇺 100 RUB - 3,6657/⬇️0,0010

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Как

правильно применить нормы Соглашения с Россией, чтобы избежать двойного

налогообложения

#двойноеналогообложение

Россия является основным торговым

партнером Беларуси. В связи с этим российские компании получают доходы из

источников в Республике Беларусь, а белорусские компании – из источников в

Российской Федерации.

В этих ситуациях налогообложение может

одновременно происходить в государстве, где компания зарегистрирована, и в

государстве, из источников которого она получает доходы.

Во избежание двойного налогообложения

доходов и имущества следует применять Соглашение с Россией, которое подписано

21 апреля 1995 г. и применяется в обоих государствах с 1 января 1998 г.

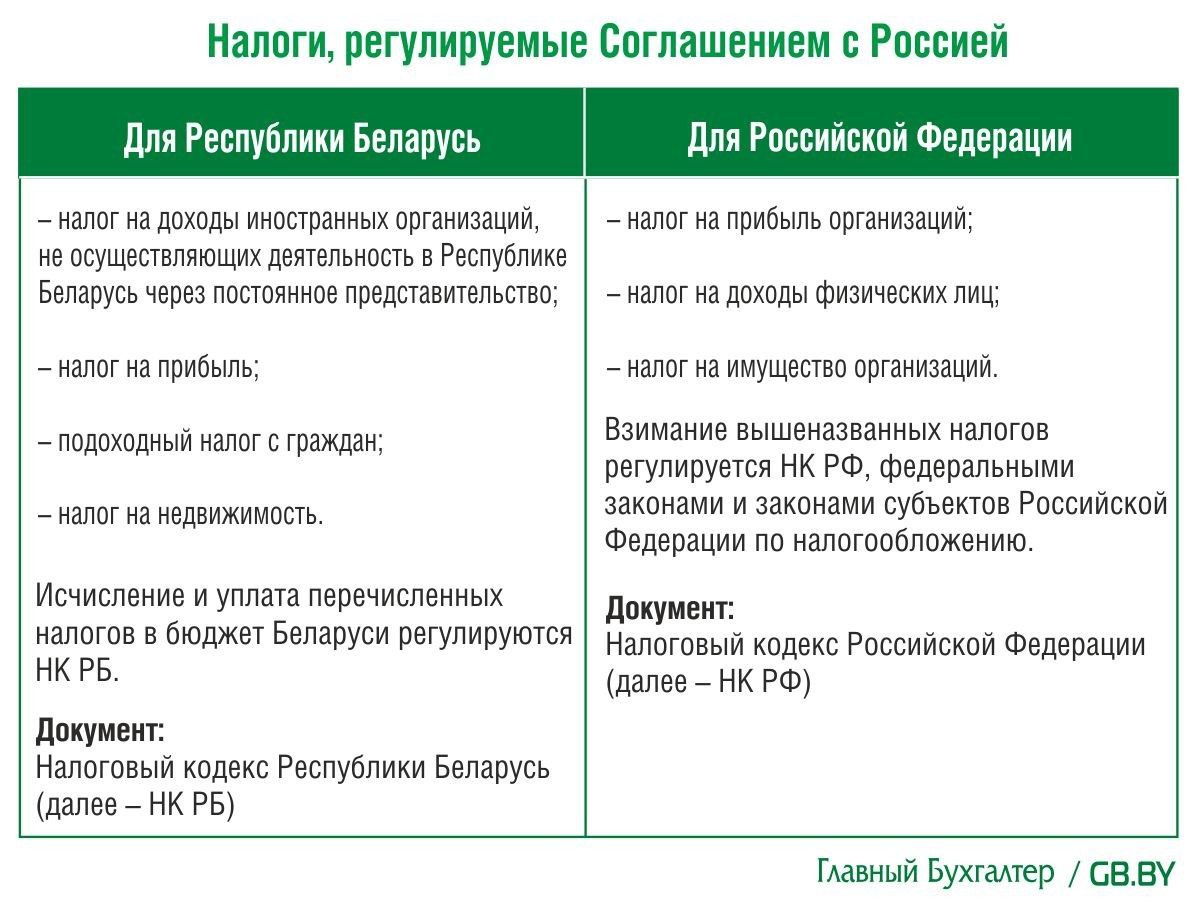

Налоги, регулируемые Соглашением с Россией

🤝Соглашение с Россией распространяется на налоги на доходы и имущество,

взимаемые в соответствии с законодательством договаривающегося государства,

независимо от метода их взимания.

В настоящее время такими налогами являются👇

правильно применить нормы Соглашения с Россией, чтобы избежать двойного

налогообложения

#двойноеналогообложение

Россия является основным торговым

партнером Беларуси. В связи с этим российские компании получают доходы из

источников в Республике Беларусь, а белорусские компании – из источников в

Российской Федерации.

В этих ситуациях налогообложение может

одновременно происходить в государстве, где компания зарегистрирована, и в

государстве, из источников которого она получает доходы.

Во избежание двойного налогообложения

доходов и имущества следует применять Соглашение с Россией, которое подписано

21 апреля 1995 г. и применяется в обоих государствах с 1 января 1998 г.

Налоги, регулируемые Соглашением с Россией

🤝Соглашение с Россией распространяется на налоги на доходы и имущество,

взимаемые в соответствии с законодательством договаривающегося государства,

независимо от метода их взимания.

В настоящее время такими налогами являются👇

{kind=link}

🗂️Ситуация:

Работник представил для получения социального налогового вычета документы, подтверждающие погашение им следующих расходов: основного долга по кредиту, фактически использованного на оплату обучения ребенка, процентов по кредиту, оплаты комиссии за перечисление денежных средств на счет учреждения образования. Ребенок обучается в учреждении образования Республики Беларусь, получает первое высшее образование на платной основе.

Работник представил для получения социального налогового вычета документы, подтверждающие погашение им следующих расходов: основного долга по кредиту, фактически использованного на оплату обучения ребенка, процентов по кредиту, оплаты комиссии за перечисление денежных средств на счет учреждения образования. Ребенок обучается в учреждении образования Республики Беларусь, получает первое высшее образование на платной основе.

❓В отношении каких расходов можно предоставить работнику социальный налоговый вычет?

Anonymous Quiz

21%

В отношении всех перечисленных.

61%

На погашение основного долга и процентов по кредиту.

18%

Только на погашение основного долга.

💡 Правильный ответ - На погашение основного долга и процентов по кредиту.

📚 Обоснование:

Социальный налоговый вычет предоставляется в отношении расходов, понесенных работником на погашение основного долга по кредиту, процентов по кредиту (за исключением процентов, уплаченных за несвоевременное погашение кредитов и (или) за несвоевременную уплату процентов по кредитам). В отношении расходов, понесенных на оплату комиссии за перечисление денежных средств на счет учреждения образования, вычет не предоставляется, так как эти расходы не относятся к расходам на оплату обучения (подп. 1.1 п. 1 ст. 210 Налогового кодекса Республики Беларусь).

📚 Обоснование:

Социальный налоговый вычет предоставляется в отношении расходов, понесенных работником на погашение основного долга по кредиту, процентов по кредиту (за исключением процентов, уплаченных за несвоевременное погашение кредитов и (или) за несвоевременную уплату процентов по кредитам). В отношении расходов, понесенных на оплату комиссии за перечисление денежных средств на счет учреждения образования, вычет не предоставляется, так как эти расходы не относятся к расходам на оплату обучения (подп. 1.1 п. 1 ст. 210 Налогового кодекса Республики Беларусь).

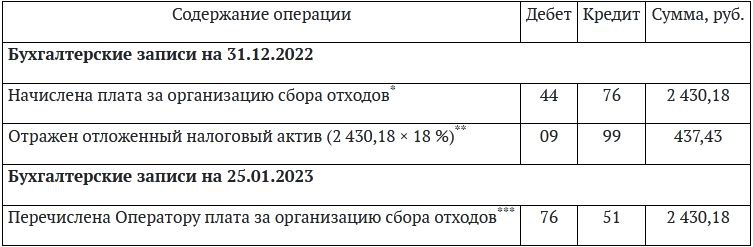

✏️Исправляем ошибку по сбору отходов при получении уведомления от Оператора вторичных ресурсов

#ошибки #отходытоваровиупаковки

Суть нарушения

Торговая организация импортирует из разных зарубежных стран непродовольственные товары с целью их дальнейшей реализации на территории Республики Беларусь.

Оператору вторичных ресурсов организацией сдан отчет за IV квартал 2022 г. в установленные сроки. По данным отчета, сумма платы за сбор отходов составила 2 430,18 руб. и была исчислена:

🖋️исходя из стоимости ввезенных в этот период на территорию Республики Беларусь товаров, поименованных в Перечне товаров и упаковки, на которые распространяются требования по обеспечению сбора, обезвреживания и (или) использования отходов товаров и упаковки (приложение 4 к постановлению № 388);

🖋️исходя из рода и веса упаковки, названной в Перечне, в которую упаковывались ввезенные товары, а также не названной в Перечне.

Оснований для освобождения от обязанности по обеспечению сбора отходов у организации не имелось.

В бухгалтерском учете организации отражены следующие записи👇

#ошибки #отходытоваровиупаковки

Суть нарушения

Торговая организация импортирует из разных зарубежных стран непродовольственные товары с целью их дальнейшей реализации на территории Республики Беларусь.

Оператору вторичных ресурсов организацией сдан отчет за IV квартал 2022 г. в установленные сроки. По данным отчета, сумма платы за сбор отходов составила 2 430,18 руб. и была исчислена:

🖋️исходя из стоимости ввезенных в этот период на территорию Республики Беларусь товаров, поименованных в Перечне товаров и упаковки, на которые распространяются требования по обеспечению сбора, обезвреживания и (или) использования отходов товаров и упаковки (приложение 4 к постановлению № 388);

🖋️исходя из рода и веса упаковки, названной в Перечне, в которую упаковывались ввезенные товары, а также не названной в Перечне.

Оснований для освобождения от обязанности по обеспечению сбора отходов у организации не имелось.

В бухгалтерском учете организации отражены следующие записи👇

{kind=link}

💰Единовременная материальная помощь работнику к отпуску на оздоровление: что нужно знать в 2023 году

#матпомощь #отпуск

Обязательные страховые взносы в ФСЗН и Белгосстрах

В 2023 г. доходы работников в виде материальной помощи, не являющиеся вознаграждением за выполнение трудовых или иных обязанностей, не облагаются страховыми взносами в ФСЗН и Белгосстрах, если размер такого дохода с учетом иных подобных вознаграждений в течение налогового периода не превышает 2 821 руб. – по месту основной работы и 186 руб. – не по месту основной работы.

☝️Если есть превышение этой величины, страховые взносы в ФСЗН и Белгосстрах исчисляются с суммы превышения.

Приведем обоснование👇

💡Объектом для начисления страховых взносов в ФСЗН являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем № 115, но не выше 5-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы (п. 1 ст. 4 Закона № 118-З).

Объект для начисления страховых взносов в Белгосстрах определяется в аналогичном порядке, но не имеет ограничения «сверху» (п. 2 Положения № 1297).

В п. 13 Перечня № 115 включены выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, полученные работником в виде материальной и (или) иной помощи, оплаты стоимости путевок, билетов на культурные мероприятия, услуг физкультурно-оздоровительного характера, включая оплату абонементов, призов, подарков (за исключением выплат, указанных в подп. 9.6 п. 9 и п. 12 Перечня № 115), от работодателя:

🖋️по основному месту работы, – в размере, предусмотренном в абз. 2 части первой п. 23 ст. 208 НК, в течение календарного года;

🖋️при работе по внешнему совместительству, – в размере (применительно к каждому работодателю), предусмотренном в абз. 3 части первой п. 23 ст. 208 НК, в течение календарного года.

>>>

#матпомощь #отпуск

Обязательные страховые взносы в ФСЗН и Белгосстрах

В 2023 г. доходы работников в виде материальной помощи, не являющиеся вознаграждением за выполнение трудовых или иных обязанностей, не облагаются страховыми взносами в ФСЗН и Белгосстрах, если размер такого дохода с учетом иных подобных вознаграждений в течение налогового периода не превышает 2 821 руб. – по месту основной работы и 186 руб. – не по месту основной работы.

☝️Если есть превышение этой величины, страховые взносы в ФСЗН и Белгосстрах исчисляются с суммы превышения.

Приведем обоснование👇

💡Объектом для начисления страховых взносов в ФСЗН являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем № 115, но не выше 5-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы (п. 1 ст. 4 Закона № 118-З).

Объект для начисления страховых взносов в Белгосстрах определяется в аналогичном порядке, но не имеет ограничения «сверху» (п. 2 Положения № 1297).

В п. 13 Перечня № 115 включены выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, полученные работником в виде материальной и (или) иной помощи, оплаты стоимости путевок, билетов на культурные мероприятия, услуг физкультурно-оздоровительного характера, включая оплату абонементов, призов, подарков (за исключением выплат, указанных в подп. 9.6 п. 9 и п. 12 Перечня № 115), от работодателя:

🖋️по основному месту работы, – в размере, предусмотренном в абз. 2 части первой п. 23 ст. 208 НК, в течение календарного года;

🖋️при работе по внешнему совместительству, – в размере (применительно к каждому работодателю), предусмотренном в абз. 3 части первой п. 23 ст. 208 НК, в течение календарного года.

>>>

💰Официальные курсы валют Нацбанка РБ на сегодня 23.05.2023г.

🇺🇸 1 USD - 2,9253/⬇️0,0006

🇪🇺 1 EUR - 3,1649/⬆️0,0049

🇷🇺 100 RUB - 3,6657/⬇️0,0010

💰Официальные курсы валют Нацбанка РБ на завтра 24.05.2023 г.

🇺🇸 1 USD - 2,9309/⬆️0,0056

🇪🇺 1 EUR - 3,1598/⬇️0,0051

🇷🇺 100 RUB - 3,6646/⬇️0,0011

🇺🇸 1 USD - 2,9253/⬇️0,0006

🇪🇺 1 EUR - 3,1649/⬆️0,0049

🇷🇺 100 RUB - 3,6657/⬇️0,0010

💰Официальные курсы валют Нацбанка РБ на завтра 24.05.2023 г.

🇺🇸 1 USD - 2,9309/⬆️0,0056

🇪🇺 1 EUR - 3,1598/⬇️0,0051

🇷🇺 100 RUB - 3,6646/⬇️0,0011

🗂️ Ситуация:

Согласно договору поставки право собственности на товар возникает у покупателя в момент реализации товара третьим лицам, но при этом риски случайной гибели товара, хищения, повреждения, утраты, порчи, конфискации переходят к покупателю в момент подписания товаросопроводительных документов.

Согласно договору поставки право собственности на товар возникает у покупателя в момент реализации товара третьим лицам, но при этом риски случайной гибели товара, хищения, повреждения, утраты, порчи, конфискации переходят к покупателю в момент подписания товаросопроводительных документов.