📂Новые правила учета запасов… и не только их

#учетзапасов

🗂Основной вид деятельности организации – строительство жилых домов. Для осуществления такой деятельности требуется большое количество различных инструментов, инвентаря и мебели. Бухгалтером было принято решение отнести инвентарь, инструмент, оснастку согласно учетной политике к запасам с операционным циклом более 12 месяцев. К учетной политике прилагается развернутый перечень инвентаря, инструмента, оснастки и мебели с указанием операционного цикла для каждой позиции перечня. Погашение стоимости производится исходя из нормативного срока службы ежемесячно.

❓Правомерны ли такие отражение и списание указанных активов в бухгалтерском учете?

🖊К запасам относятся активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь (подп. 2.1 п. 2 НСБУ № 64).

>>>

Читать подробнее⤵️

#учетзапасов

🗂Основной вид деятельности организации – строительство жилых домов. Для осуществления такой деятельности требуется большое количество различных инструментов, инвентаря и мебели. Бухгалтером было принято решение отнести инвентарь, инструмент, оснастку согласно учетной политике к запасам с операционным циклом более 12 месяцев. К учетной политике прилагается развернутый перечень инвентаря, инструмента, оснастки и мебели с указанием операционного цикла для каждой позиции перечня. Погашение стоимости производится исходя из нормативного срока службы ежемесячно.

❓Правомерны ли такие отражение и списание указанных активов в бухгалтерском учете?

🖊К запасам относятся активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь (подп. 2.1 п. 2 НСБУ № 64).

>>>

Читать подробнее⤵️

#круглыйстол

Плательщиками налога на доходы признаются иностранные и международные организации, в том числе не являющиеся юридическими лицами, при одновременном выполнении следующих условий:

– они не осуществляют деятельность в РБ через постоянное представительство;

– они извлекают доходы из источников в РБ.

📢На вопросы ответит:

Зеленевская Наталья Николаевна,

начальник отдела международных отношений управления международного налогового сотрудничества Министерства по налогам и сборам РБ.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY

Вы можете задать свои вопросы сегодня, заполнив простую форму👇

Плательщиками налога на доходы признаются иностранные и международные организации, в том числе не являющиеся юридическими лицами, при одновременном выполнении следующих условий:

– они не осуществляют деятельность в РБ через постоянное представительство;

– они извлекают доходы из источников в РБ.

📢На вопросы ответит:

Зеленевская Наталья Николаевна,

начальник отдела международных отношений управления международного налогового сотрудничества Министерства по налогам и сборам РБ.

Ответы на вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY

Вы можете задать свои вопросы сегодня, заполнив простую форму👇

#партнерскийматериал

💳Инновации и цифровизация активно меняют принципы совершения платежей. Появляются новые способы осуществления оплат, в том числе с использованием биометрии и 🗣голосовых помощников, QR-кодов и 📱мобильных устройств, 📱мессенджеров и чат-ботов.

Если вы хотите сделать свои платежные инструменты более удобными, современными и, возможно, еще сэкономить при этом бюджет – приходите на БЕСПЛАТНУЮ онлайн-конференцию «Платежные решения», организованное Диджитал Лайн, НКФО ЕРИП, Ассоциация кассовых аппаратов.

📆Мероприятие пройдет 12 мая 2023 года.

Подробнее читайте на портале GB.BY⤵️

💳Инновации и цифровизация активно меняют принципы совершения платежей. Появляются новые способы осуществления оплат, в том числе с использованием биометрии и 🗣голосовых помощников, QR-кодов и 📱мобильных устройств, 📱мессенджеров и чат-ботов.

Если вы хотите сделать свои платежные инструменты более удобными, современными и, возможно, еще сэкономить при этом бюджет – приходите на БЕСПЛАТНУЮ онлайн-конференцию «Платежные решения», организованное Диджитал Лайн, НКФО ЕРИП, Ассоциация кассовых аппаратов.

📆Мероприятие пройдет 12 мая 2023 года.

Подробнее читайте на портале GB.BY⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 10.05.2023г.

🇺🇸 1 USD - 2,8287/⬇️0,0566

🇪🇺 1 EUR - 3,1189/⬇️0,0698

🇷🇺 100 RUB - 3,6901/⬆️0,0274

💰Официальные курсы валют Нацбанка РБ на завтра 11.05.2023 г.

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

🇺🇸 1 USD - 2,8287/⬇️0,0566

🇪🇺 1 EUR - 3,1189/⬇️0,0698

🇷🇺 100 RUB - 3,6901/⬆️0,0274

💰Официальные курсы валют Нацбанка РБ на завтра 11.05.2023 г.

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

Организация, сдающая в аренду помещение, приняла решение исчислять НДС со стоимости приобретенных работ (услуг), связанных с арендой, не включенной в сумму арендной платы и перевыставленной арендатору для возмещения.

Please open Telegram to view this post

VIEW IN TELEGRAM

Какими бухгалтерскими проводками в учете арендодателя отражаются возмещаемые арендатором коммунальные и другие расходы, не включенные в арендную плату?

Anonymous Quiz

52%

Д-т 76 – К-т 60, Д-т 18 – К-т 60, Д-т 76 – К-т 68-2.

16%

Д-т 76 – К-т 60, Д-т 76 – К-т 68-2.

32%

Д-т 90-10 – К-т 60, Д-т 18 – К-т 60, Д-т 90-10 – К-т 68-2.

💡Правильный ответ - Д-т 76 – К-т 60, Д-т 18 – К-т 60, Д-т 76 – К-т 68-2.

📚Обоснование:

стоимость работ и услуг, предъявляемая к оплате их исполнителями арендодателю, которую последний перевыставляет арендатору для возмещения, не соответствует определениям «затраты» и «экономические выгоды», приведенным в Инструкции № 102. По этой причине они не отражаются на счетах затрат на производство и финансовых результатов. Их следует отражать на счетах учета расчетов.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование:

стоимость работ и услуг, предъявляемая к оплате их исполнителями арендодателю, которую последний перевыставляет арендатору для возмещения, не соответствует определениям «затраты» и «экономические выгоды», приведенным в Инструкции № 102. По этой причине они не отражаются на счетах затрат на производство и финансовых результатов. Их следует отражать на счетах учета расчетов.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

#ндс

📭Из письма в редакцию:

«Организация имеет филиалы, которые выделены на отдельный баланс. Они имеют свои УНП и исполняют обязанности по уплате налогов в рамках своей деятельности.

В отдельных случаях между головной организацией и филиалами, а также между филиалами осуществляется передача ТМЦ.

❓Как следует поступать с налоговыми вычетами по НДС?

❓Нужно ли оговаривать возможность передачи налоговых вычетов в учетной политике?

❓Может ли иметь место передача ТМЦ без передачи налоговых вычетов либо передача налоговых вычетов без передачи ТМЦ?

Помогите разобраться.

С уважением, Иван Леонидович, главный бухгалтер»

☝️В части передачи (исчисления) НДС при передаче ТМЦ между головной организацией и филиалами, а также между филиалами существуют 3 возможных варианта действий.

🔎Рассмотрим каждый из них.⤵️

📭Из письма в редакцию:

«Организация имеет филиалы, которые выделены на отдельный баланс. Они имеют свои УНП и исполняют обязанности по уплате налогов в рамках своей деятельности.

В отдельных случаях между головной организацией и филиалами, а также между филиалами осуществляется передача ТМЦ.

❓Как следует поступать с налоговыми вычетами по НДС?

❓Нужно ли оговаривать возможность передачи налоговых вычетов в учетной политике?

❓Может ли иметь место передача ТМЦ без передачи налоговых вычетов либо передача налоговых вычетов без передачи ТМЦ?

Помогите разобраться.

С уважением, Иван Леонидович, главный бухгалтер»

☝️В части передачи (исчисления) НДС при передаче ТМЦ между головной организацией и филиалами, а также между филиалами существуют 3 возможных варианта действий.

🔎Рассмотрим каждый из них.⤵️

📝10 важных дел мая 2023 года

#главноенамесяц

Чтобы не упустить главное, мы составили для вас памятку о 10 важных делах, которые непременно нужно выполнить в мае 2023 г.

1️⃣Выплатить пособия на детей в новых размерах.

С 1 мая 2023 г. изменились размеры пособия на детей, исчисляемые из бюджета прожиточного минимума в среднем на душу населения.

Размеры действующих с 1 мая 2023 г.

2️⃣Перечислить собранные средства в фонд субботника.

Как правильно оформить, учесть и отразить в бухгалтерском и налоговом учете средства, вам подскажет материал:

Субботник-2023: как учитывать заработанные средства

3️⃣Произвести уплату авансового платежа по земельному налогу.

Уплата арендной платы за землю юридическими лицами (за исключением садоводческих товариществ и дачных кооперативов и арендной платы за земли сельскохозяйственного назначения) производится авансовыми платежами либо разово не позднее 22 февраля 2023 г., либо ежеквартально в размере одной четвертой исчисленной годовой суммы арендной платы.

4️⃣Проверить график отпусков.

Приблизилась пора активных отпусков работников, а значит, время вернуться к составленному графику отпусков и сверить сроки. Возможно, следует еще раз свериться с работниками и учесть коррективы, чтоб запланировать расходы на выплату отпускных в течение каждого месяца.

5️⃣Рассчитать и выплатить отпускные работникам с учетом изменений 2023 г.

Напомним вам, что с 1 января 2023 г. внесены изменения в Инструкцию о порядке исчисления среднего заработка, утвержденную постановлением Минтруда Республики Беларусь от 10.04.2000 № 47, в части среднемесячного количества календарных дней, которое теперь равно 29,6.

При расчете отпускных вам будут полезны следующие материалы⤵️

Инструкция № 47: учитываем два важных изменения с 1 января 2023 года

Субботник и средний заработок: как не нарушить нормы законодательства, регулирующие его расчет

Плата за сверхурочную работу в расчете отпускных

С одного отпуска в другой: определяем расчетный период и выплаты, включаемые в расчет среднего заработка

6️⃣Подать уточненные декларации по налогам.

Рекомендуем изучить материал⤵️

В апреле выявлены ошибки прошлого и текущего года. Как их исправить

7️⃣Проверить запланированное рабочее время.

Май насыщен праздниками и переносами, в связи с чем нужно внимательно подойти к расчету рабочего времени, особенно для тех работников, у которых были отпуска, временная нетрудоспособность, командировки, а также работников с 6-дневной рабочей неделей/

8️⃣Изучить изменения законодательства в мае.

Май 2023:важные изменения законодательства

9️⃣Выдавать справки донорам по новой форме.

🔟Изучить проект Закона об изменении законов по вопросам предпринимательской деятельности.

#главноенамесяц

Чтобы не упустить главное, мы составили для вас памятку о 10 важных делах, которые непременно нужно выполнить в мае 2023 г.

1️⃣Выплатить пособия на детей в новых размерах.

С 1 мая 2023 г. изменились размеры пособия на детей, исчисляемые из бюджета прожиточного минимума в среднем на душу населения.

Размеры действующих с 1 мая 2023 г.

2️⃣Перечислить собранные средства в фонд субботника.

Как правильно оформить, учесть и отразить в бухгалтерском и налоговом учете средства, вам подскажет материал:

Субботник-2023: как учитывать заработанные средства

3️⃣Произвести уплату авансового платежа по земельному налогу.

Уплата арендной платы за землю юридическими лицами (за исключением садоводческих товариществ и дачных кооперативов и арендной платы за земли сельскохозяйственного назначения) производится авансовыми платежами либо разово не позднее 22 февраля 2023 г., либо ежеквартально в размере одной четвертой исчисленной годовой суммы арендной платы.

4️⃣Проверить график отпусков.

Приблизилась пора активных отпусков работников, а значит, время вернуться к составленному графику отпусков и сверить сроки. Возможно, следует еще раз свериться с работниками и учесть коррективы, чтоб запланировать расходы на выплату отпускных в течение каждого месяца.

5️⃣Рассчитать и выплатить отпускные работникам с учетом изменений 2023 г.

Напомним вам, что с 1 января 2023 г. внесены изменения в Инструкцию о порядке исчисления среднего заработка, утвержденную постановлением Минтруда Республики Беларусь от 10.04.2000 № 47, в части среднемесячного количества календарных дней, которое теперь равно 29,6.

При расчете отпускных вам будут полезны следующие материалы⤵️

Инструкция № 47: учитываем два важных изменения с 1 января 2023 года

Субботник и средний заработок: как не нарушить нормы законодательства, регулирующие его расчет

Плата за сверхурочную работу в расчете отпускных

С одного отпуска в другой: определяем расчетный период и выплаты, включаемые в расчет среднего заработка

6️⃣Подать уточненные декларации по налогам.

Рекомендуем изучить материал⤵️

В апреле выявлены ошибки прошлого и текущего года. Как их исправить

7️⃣Проверить запланированное рабочее время.

Май насыщен праздниками и переносами, в связи с чем нужно внимательно подойти к расчету рабочего времени, особенно для тех работников, у которых были отпуска, временная нетрудоспособность, командировки, а также работников с 6-дневной рабочей неделей/

8️⃣Изучить изменения законодательства в мае.

Май 2023:важные изменения законодательства

9️⃣Выдавать справки донорам по новой форме.

🔟Изучить проект Закона об изменении законов по вопросам предпринимательской деятельности.

Telegram

GB_BY Главный Бухгалтер

#пособиянадетей

💰Официальные курсы валют Нацбанка РБ на сегодня 11.05.2023г.

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

💰Официальные курсы валют Нацбанка РБ на завтра 12.05.2023 г.

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

🇺🇸 1 USD - 2,8354/⬆️0,0067

🇪🇺 1 EUR - 3,1070/⬇️0,0119

🇷🇺 100 RUB - 3,6921/⬆️0,0020

💰Официальные курсы валют Нацбанка РБ на завтра 12.05.2023 г.

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

📂Временная нетрудоспособность в вопросах и ответах: рассматриваем нестандартные ситуации

#пособияповременнойнетрудоспособности

🟢Временная нетрудоспособность и прогулы работника

Работник представил листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 17 по 30 марта 2023 г. (14 календарных дней). Работник совершил прогул без уважительной причины 14 марта 2023 г., с 15 по 16 марта 2023 г. он отстранялся от работы. Период уплаты обязательных страховых взносов на социальное страхование за работника составляет более 6 месяцев.

❓В каком размере назначается пособие по временной нетрудоспособности?

Пособие по временной нетрудоспособности в общем порядке назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (часть первая п. 16 Положения № 569).

Пособие по временной нетрудоспособности назначается в размере 50 % от исчисленного пособия в случае наступления временной нетрудоспособности в период прогула без уважительной причины (подп. 19.3 п. 19 Положения № 569).

☝️Если после прогула у работника были дни отстранения от работы, а затем наступила временная нетрудоспособность, она не считается наступившей в период прогула.

Пособие по временной нетрудоспособности работнику назначается:

✔️за период с 17 по 28 марта 2023 г. – в размере 80 % среднедневного заработка;

✔️за период с 29 по 30 марта 2023 г. – в размере 100 % среднедневного заработка.

Среднедневной заработок для исчисления пособия по временной нетрудоспособности определяется за расчетный период с 1 сентября 2022 г. по 28 февраля 2023 г.

Другие примеры по теме👇

#пособияповременнойнетрудоспособности

🟢Временная нетрудоспособность и прогулы работника

Работник представил листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 17 по 30 марта 2023 г. (14 календарных дней). Работник совершил прогул без уважительной причины 14 марта 2023 г., с 15 по 16 марта 2023 г. он отстранялся от работы. Период уплаты обязательных страховых взносов на социальное страхование за работника составляет более 6 месяцев.

❓В каком размере назначается пособие по временной нетрудоспособности?

Пособие по временной нетрудоспособности в общем порядке назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (часть первая п. 16 Положения № 569).

Пособие по временной нетрудоспособности назначается в размере 50 % от исчисленного пособия в случае наступления временной нетрудоспособности в период прогула без уважительной причины (подп. 19.3 п. 19 Положения № 569).

☝️Если после прогула у работника были дни отстранения от работы, а затем наступила временная нетрудоспособность, она не считается наступившей в период прогула.

Пособие по временной нетрудоспособности работнику назначается:

✔️за период с 17 по 28 марта 2023 г. – в размере 80 % среднедневного заработка;

✔️за период с 29 по 30 марта 2023 г. – в размере 100 % среднедневного заработка.

Среднедневной заработок для исчисления пособия по временной нетрудоспособности определяется за расчетный период с 1 сентября 2022 г. по 28 февраля 2023 г.

Другие примеры по теме👇

Работник организации для получения социального налогового вычета представил в бухгалтерию договор добровольного страхования жизни и дополнительной пенсии, заключенный на срок более 3 лет. Взнос за апрель по указанному договору был им уплачен в апреле 2023 г. Также в апреле авансом были уплачены взносы за май – июль 2023 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

В каком размере работник может воспользоваться социальным налоговым вычетом по суммам, уплаченным им в качестве страхового взноса, при исчислении подоходного налога с заработной платы, начисленной ему за апрель 2023 г.?

Anonymous Quiz

42%

По всем уплаченным им страховым взносам, в т.ч. и за май – июль.

53%

Только по взносам за апрель.

4%

Только по взносам за апрель и май.

💡Правильный ответ - Только по взносам за апрель.

📚Обоснование:

физическое лицо вправе использовать льготы по налогам, сборам (пошлинам) с момента возникновения правовых оснований для их применения и в течение всего периода действия этих оснований (п. 4 ст. 35 НК). Следовательно, работник организации вправе воспользоваться социальным налоговым вычетом по договору страхования с даты внесения расходов на уплату страховых взносов, но не ранее срока наступления платежа. Платежи за май – июль 2023 г. в апреле 2023 г. признаются авансовыми и вычету подлежат в соответствующих периодах наступления срока платежа, т.е. в мае – за май и т.д.

📎Налоговый кодекс Республики Беларусь.

📚Обоснование:

физическое лицо вправе использовать льготы по налогам, сборам (пошлинам) с момента возникновения правовых оснований для их применения и в течение всего периода действия этих оснований (п. 4 ст. 35 НК). Следовательно, работник организации вправе воспользоваться социальным налоговым вычетом по договору страхования с даты внесения расходов на уплату страховых взносов, но не ранее срока наступления платежа. Платежи за май – июль 2023 г. в апреле 2023 г. признаются авансовыми и вычету подлежат в соответствующих периодах наступления срока платежа, т.е. в мае – за май и т.д.

📎Налоговый кодекс Республики Беларусь.

📂Налог на недвижимость и оказание спонсорской помощи: какую льготу получает организация

#льготы #налогнанедвижимость

Оказана спонсорская помощь за счет уменьшения размера налога на недвижимость

🗂Руководителем организации принято решение об оказании спонсорской помощи волейбольному клубу «Минск» в сумме высвобожденных средств в результате применения коэффициента 1,0 к налогу на недвижимость за I–II кварталы 2023 г. согласно Указу № 191.

Остаточная стоимость основных средств, подлежащих обложению налогом на недвижимость, на 01.01.2023 составляет 100 000 000,00 руб. Объекты недвижимости находятся в г. Минске.

❓Каким образом рассчитать сумму спонсорской помощи и налог на недвижимость в данной ситуации?

☝️Объектами обложения налогом на недвижимость у плательщиков-организаций признаются капитальные строения (здания, сооружения), за исключением объектов, перечисленных в п. 2 ст. 227 НК (п. 1 ст. 227 НК).

Налоговая база налога на недвижимость у плательщиков-организаций определяется исходя из наличия на 1 января календарного года капитальных строений (зданий, сооружений) по остаточной стоимости (п. 1 ст. 229 НК).

Для плательщиков-организаций годовая ставка налога на недвижимость в отношении капитальных строений (зданий, сооружений) устанавливается в размере 1 % (абз. 2 подп. 1.1 п. 1 ст. 230 НК).

Налог на недвижимость исчисляется по ставке, увеличенной (уменьшенной) в соответствии с решением местного Совета депутатов по месту нахождения объектов налогообложения (п. 2 ст. 230 НК).

Для г. Минска коэффициент для налога на недвижимость установлен в размере 2,0 (подп. 1.1 п. 1 решения № 255).

Налог на недвижимость, рассчитанный с учетом коэффициента 2,0 к ставке налога, составит:

▪️за 2023 г.:

100 000 000,00 × 1 / 100 × 2,0 = 2 000 000,00 бел. руб.;

▪️за I–II кварталы 2023 г.:

2 000 000,00 / 4 × 2 = 1 000 000,00 бел. руб.

Для организаций, оказывающих безвозмездную (спонсорскую) помощь в установленном законодательством порядке волейбольному клубу «Минск», коэффициент к ставке налога на недвижимость составляет 1,0 (подп. 1.3 п. 1 решения № 255).

Читать подробнее⤵️⤵️

#льготы #налогнанедвижимость

Оказана спонсорская помощь за счет уменьшения размера налога на недвижимость

🗂Руководителем организации принято решение об оказании спонсорской помощи волейбольному клубу «Минск» в сумме высвобожденных средств в результате применения коэффициента 1,0 к налогу на недвижимость за I–II кварталы 2023 г. согласно Указу № 191.

Остаточная стоимость основных средств, подлежащих обложению налогом на недвижимость, на 01.01.2023 составляет 100 000 000,00 руб. Объекты недвижимости находятся в г. Минске.

❓Каким образом рассчитать сумму спонсорской помощи и налог на недвижимость в данной ситуации?

☝️Объектами обложения налогом на недвижимость у плательщиков-организаций признаются капитальные строения (здания, сооружения), за исключением объектов, перечисленных в п. 2 ст. 227 НК (п. 1 ст. 227 НК).

Налоговая база налога на недвижимость у плательщиков-организаций определяется исходя из наличия на 1 января календарного года капитальных строений (зданий, сооружений) по остаточной стоимости (п. 1 ст. 229 НК).

Для плательщиков-организаций годовая ставка налога на недвижимость в отношении капитальных строений (зданий, сооружений) устанавливается в размере 1 % (абз. 2 подп. 1.1 п. 1 ст. 230 НК).

Налог на недвижимость исчисляется по ставке, увеличенной (уменьшенной) в соответствии с решением местного Совета депутатов по месту нахождения объектов налогообложения (п. 2 ст. 230 НК).

Для г. Минска коэффициент для налога на недвижимость установлен в размере 2,0 (подп. 1.1 п. 1 решения № 255).

Налог на недвижимость, рассчитанный с учетом коэффициента 2,0 к ставке налога, составит:

▪️за 2023 г.:

100 000 000,00 × 1 / 100 × 2,0 = 2 000 000,00 бел. руб.;

▪️за I–II кварталы 2023 г.:

2 000 000,00 / 4 × 2 = 1 000 000,00 бел. руб.

Для организаций, оказывающих безвозмездную (спонсорскую) помощь в установленном законодательством порядке волейбольному клубу «Минск», коэффициент к ставке налога на недвижимость составляет 1,0 (подп. 1.3 п. 1 решения № 255).

Читать подробнее⤵️⤵️

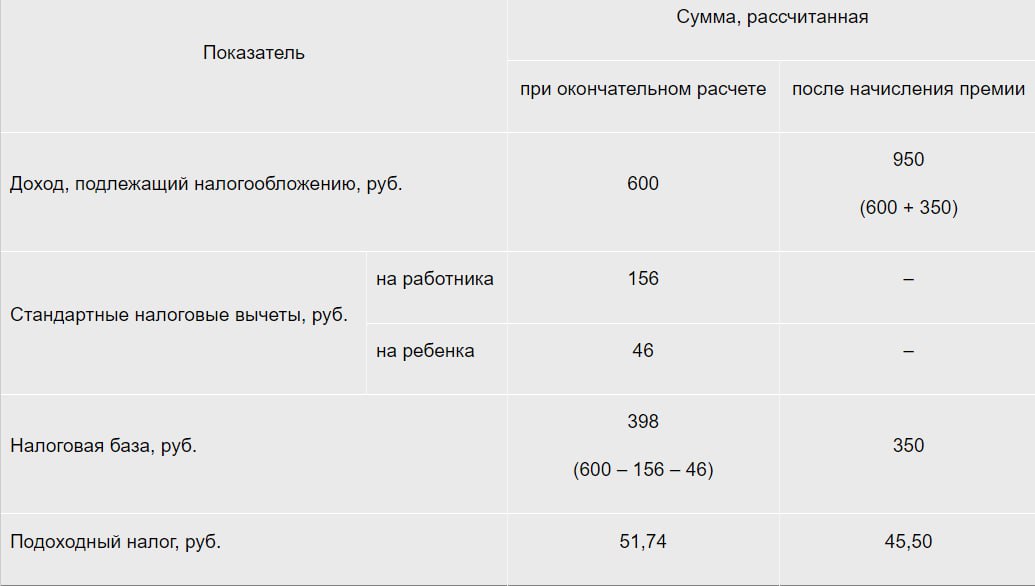

📝Шпаргалка для бухгалтера. Выплата премии после увольнения: бухгалтерский учет и налогообложение в 2023 году

#премии

🖋Премия работнику может быть выплачена и после его увольнения. В таком случае порядок ее учета имеет свои нюансы. В статье автор рассмотрит, какие «зарплатные» налоги начисляются на такую выплату и как правильно отразить премию в налоговом и бухгалтерском учете.

🗂Работник был уволен 10 апреля 2023 г., с ним был произведен окончательный расчет. Доход работника, подлежащий налогообложению, за апрель 2023 г. составил 600 руб. Поскольку сумма дохода меньше, чем 944 руб., работнику был предоставлен стандартный налоговый вычет в размере 156 руб. Также ему был предоставлен стандартный налоговый вычет на ребенка в размере 46 руб.

После увольнения в организации издан приказ о премировании по итогам работы за март 2023 г., согласно которому бывшему работнику в апреле причитается премия в размере 350 руб.

Несмотря на то что премия начислена по итогам работы за март 2023 г., это доход апреля 2023 г., так как ее начисление произведено в апреле.

В таблице представлен расчет подоходного налога при окончательном расчете и после начисления работнику премии⤵️

#премии

🖋Премия работнику может быть выплачена и после его увольнения. В таком случае порядок ее учета имеет свои нюансы. В статье автор рассмотрит, какие «зарплатные» налоги начисляются на такую выплату и как правильно отразить премию в налоговом и бухгалтерском учете.

🗂Работник был уволен 10 апреля 2023 г., с ним был произведен окончательный расчет. Доход работника, подлежащий налогообложению, за апрель 2023 г. составил 600 руб. Поскольку сумма дохода меньше, чем 944 руб., работнику был предоставлен стандартный налоговый вычет в размере 156 руб. Также ему был предоставлен стандартный налоговый вычет на ребенка в размере 46 руб.

После увольнения в организации издан приказ о премировании по итогам работы за март 2023 г., согласно которому бывшему работнику в апреле причитается премия в размере 350 руб.

Несмотря на то что премия начислена по итогам работы за март 2023 г., это доход апреля 2023 г., так как ее начисление произведено в апреле.

В таблице представлен расчет подоходного налога при окончательном расчете и после начисления работнику премии⤵️

{kind=link}

💰Официальные курсы валют Нацбанка РБ на сегодня 12.05.2023г.

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

💰Официальные курсы валют Нацбанка РБ на завтра 13.05.2023 г.

🇺🇸 1 USD - 2,8363/⬆️0,0366

🇪🇺 1 EUR - 3,0950/⬆️0,0355

🇷🇺 100 RUB - 3,7040/⬇️0,0087

🇺🇸 1 USD - 2,7997/⬇️0,0357

🇪🇺 1 EUR - 3,0595/⬇️0,0475

🇷🇺 100 RUB - 3,7127/⬆️0,0206

💰Официальные курсы валют Нацбанка РБ на завтра 13.05.2023 г.

🇺🇸 1 USD - 2,8363/⬆️0,0366

🇪🇺 1 EUR - 3,0950/⬆️0,0355

🇷🇺 100 RUB - 3,7040/⬇️0,0087

📑Выставление дополнительного ЭСЧФ при реализации товаров, ввезенных на территорию Республики Беларусь, ниже цены приобретения

#эсчф

Срок выставления ЭСЧФ

⏳Для дополнительных ЭСЧФ, выставляемых на положительную разницу, НК отдельных сроков не установлено.

☝️Полагаем, следует придерживаться общей нормы выставления дополнительного ЭСЧФ в соответствии с п. 8 ст. 131 НК.

ЭСЧФ, если обязанность его создания возникает у плательщика, являющегося продавцом, создается и направляется на Портал (без необходимости его выставления покупателю) в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации товаров (работ, услуг), имущественных прав.

Порядок выставления ЭСЧФ

При исчислении налоговой базы в соответствии с нормами подп. 42.1 п. 42 ст. 120 НК организация-продавец должна создать и направить два ЭСЧФ:

1️⃣исходный – в адрес покупателя на сумму реализации и НДС, указанную ТТН (ТН);

2️⃣дополнительный со ссылкой на исходный – на Портал на сумму положительной разницы и суммы НДС от этой разницы (между налоговой базой, определенной исходя из цены приобретения товаров, и налоговой базой, определенной исходя из цены реализации) (часть четвертая п. 11 ст. 131 НК ). Такой дополнительный ЭСЧФ создается со ссылкой на исходный ЭСЧФ.

>>>

Читать подробнее⤵️

#эсчф

Срок выставления ЭСЧФ

⏳Для дополнительных ЭСЧФ, выставляемых на положительную разницу, НК отдельных сроков не установлено.

☝️Полагаем, следует придерживаться общей нормы выставления дополнительного ЭСЧФ в соответствии с п. 8 ст. 131 НК.

ЭСЧФ, если обязанность его создания возникает у плательщика, являющегося продавцом, создается и направляется на Портал (без необходимости его выставления покупателю) в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации товаров (работ, услуг), имущественных прав.

Порядок выставления ЭСЧФ

При исчислении налоговой базы в соответствии с нормами подп. 42.1 п. 42 ст. 120 НК организация-продавец должна создать и направить два ЭСЧФ:

1️⃣исходный – в адрес покупателя на сумму реализации и НДС, указанную ТТН (ТН);

2️⃣дополнительный со ссылкой на исходный – на Портал на сумму положительной разницы и суммы НДС от этой разницы (между налоговой базой, определенной исходя из цены приобретения товаров, и налоговой базой, определенной исходя из цены реализации) (часть четвертая п. 11 ст. 131 НК ). Такой дополнительный ЭСЧФ создается со ссылкой на исходный ЭСЧФ.

>>>

Читать подробнее⤵️

Белорусская организация осуществляет ввоз в Республику Беларусь из стран Европейского союза сельскохозяйственной техники, являющейся самоходными машинами, а также ее таможенное декларирование с целью помещения под таможенную процедуру выпуска для внутреннего потребления с уплатой таможенных пошлин, налогов и утилизационного сбора. Впоследствии указанные машины продаются российским организациям для их постоянного использования на территории Российской Федерации.

Please open Telegram to view this post

VIEW IN TELEGRAM

Имеет ли право белорусская организация осуществить возврат (зачет) уплаченного утилизационного сбора либо получить освобождение от его уплаты, поскольку сельскохозяйственная техника будет утилизирована на территории Российской Федерации?

Anonymous Quiz

39%

Нет.

26%

Можно произвести возврат уплаченного утилизационного сбора.

35%

Можно произвести зачет уплаченного утилизационного сбора.