❓Возможно ли было в 2022 г. учесть в составе затрат, учитываемых при налогообложении прибыли, суммы вознаграждений членам наблюдательного совета?

Anonymous Quiz

28%

Да.

32%

Нет.

40%

Да, кроме вознаграждения представителям государства.

💡Правильный ответ - Да, кроме вознаграждения представителям государства.

📚Обоснование:

Выплата вознаграждения представителям государства в органах управления хозяйственных обществ производится за счет чистой прибыли этих обществ в пределах установленных нормативов (подп. 1.3 п. 1 Указа № 100). Вознаграждение членам наблюдательного совета, установленное общим собранием участников хозяйственного общества, не являющимся представителями государства, подлежит учету при налогообложении прибыли в составе прочих нормируемых затрат с соблюдением общего ограничения, установленного п. 3 ст. 171 НК.

📎Указ Президента Республики Беларусь от 19.02.2008 № 100 «О некоторых вопросах владельческого надзора» (далее – Указ № 100).

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование:

Выплата вознаграждения представителям государства в органах управления хозяйственных обществ производится за счет чистой прибыли этих обществ в пределах установленных нормативов (подп. 1.3 п. 1 Указа № 100). Вознаграждение членам наблюдательного совета, установленное общим собранием участников хозяйственного общества, не являющимся представителями государства, подлежит учету при налогообложении прибыли в составе прочих нормируемых затрат с соблюдением общего ограничения, установленного п. 3 ст. 171 НК.

📎Указ Президента Республики Беларусь от 19.02.2008 № 100 «О некоторых вопросах владельческого надзора» (далее – Указ № 100).

📎Налоговый кодекс Республики Беларусь (далее – НК).

#налоговаядекларация

📢Постановлением МНС от 23.01.2023 № 2 внесены изменения в ведомственное постановление от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей».

✍️Постановление вступило в силу с 19 февраля 2023 г., за исключением отдельных положений, вступающих в силу с 7 апреля 2023 г.

☝️Налоговые декларации (расчеты) по налогам, сборам, подлежащие представлению за налоговый период (налоговые периоды) 2022 г., представляются по формам и в соответствии с порядком их заполнения, установленными до вступления в силу данного постановления.

📢Постановлением МНС от 23.01.2023 № 2 внесены изменения в ведомственное постановление от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей».

✍️Постановление вступило в силу с 19 февраля 2023 г., за исключением отдельных положений, вступающих в силу с 7 апреля 2023 г.

☝️Налоговые декларации (расчеты) по налогам, сборам, подлежащие представлению за налоговый период (налоговые периоды) 2022 г., представляются по формам и в соответствии с порядком их заполнения, установленными до вступления в силу данного постановления.

🚘Командировка: коротко о расходах по проезду

#командировка

Общие подходы в возмещении расходов по проезду при отечественной и зарубежной командировках

☝️Вне зависимости от места командировки (по территории Республики Беларусь или за границу) порядок возмещения расходов по проезду к месту командировки и обратно регулируется гл. 2 Положения № 176.

Командированным работникам возмещаются:

✔️расходы по проезду железнодорожным, воздушным, водным, автомобильным транспортом (по проездным документам (билетам));

✔️расходы по провозу багажа в случае выполнения служебного поручения по его провозу свыше норм бесплатного провоза багажа по проездному документу (билету) того вида транспорта, которым следует командированный работник;

✔️стоимость бронирования, комиссионных сборов, пользования комплектом спальных принадлежностей, а также сервисного обслуживания, включенного в цену проездного документа (билета).

❗При отсутствии у командированного работника проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону, за исключением случаев, указанных в п. 12 и гл. 7 Положения № 176.

☝️Транспортные расходы, произведенные командированным работником в пределах места командировки, оплачиваются за счет суточных и возмещению не подлежат.

#командировка

Общие подходы в возмещении расходов по проезду при отечественной и зарубежной командировках

☝️Вне зависимости от места командировки (по территории Республики Беларусь или за границу) порядок возмещения расходов по проезду к месту командировки и обратно регулируется гл. 2 Положения № 176.

Командированным работникам возмещаются:

✔️расходы по проезду железнодорожным, воздушным, водным, автомобильным транспортом (по проездным документам (билетам));

✔️расходы по провозу багажа в случае выполнения служебного поручения по его провозу свыше норм бесплатного провоза багажа по проездному документу (билету) того вида транспорта, которым следует командированный работник;

✔️стоимость бронирования, комиссионных сборов, пользования комплектом спальных принадлежностей, а также сервисного обслуживания, включенного в цену проездного документа (билета).

❗При отсутствии у командированного работника проездных документов (билетов) к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону, за исключением случаев, указанных в п. 12 и гл. 7 Положения № 176.

☝️Транспортные расходы, произведенные командированным работником в пределах места командировки, оплачиваются за счет суточных и возмещению не подлежат.

Практические пособия для успешной работы!

Экспертные материалы, понятные примеры, готовые решения по одной теме в каждом практическом пособии!

📗Налоговый кодекс-2023

Изменений в НК-2023 много, нюансов тоже и для того, чтобы в них разобраться, Вам обязательно следует приобрести практическое пособие «Налоговый кодекс-2023». Анализ изменений, практика применения и рекомендации экспертов!

📘Годовой отчет-2022

Ежегодно редакция готовит 2 практических пособия для бухгалтеров для успешной сдачи годового отчета: «Подготовительные работы перед составлением годового отчета» и «Годовой отчет».

📔Личное авто работника в организации

Довольно часто у нанимателя возникает необходимость в использовании автомобиля для собственных нужд. О том, как правильно с точки зрения бухгалтерского учета использовать личное авто работника в интересах организации читайте в пособии!

Выберите подходящее предложение на kniga.gb.by👇

Экспертные материалы, понятные примеры, готовые решения по одной теме в каждом практическом пособии!

📗Налоговый кодекс-2023

Изменений в НК-2023 много, нюансов тоже и для того, чтобы в них разобраться, Вам обязательно следует приобрести практическое пособие «Налоговый кодекс-2023». Анализ изменений, практика применения и рекомендации экспертов!

📘Годовой отчет-2022

Ежегодно редакция готовит 2 практических пособия для бухгалтеров для успешной сдачи годового отчета: «Подготовительные работы перед составлением годового отчета» и «Годовой отчет».

📔Личное авто работника в организации

Довольно часто у нанимателя возникает необходимость в использовании автомобиля для собственных нужд. О том, как правильно с точки зрения бухгалтерского учета использовать личное авто работника в интересах организации читайте в пособии!

Выберите подходящее предложение на kniga.gb.by👇

💰Официальные курсы валют Нацбанка РБ на сегодня 21.02.2023 г.

🇺🇸 1 USD - 2,7890/⬇️ 0,0232

🇪🇺 1 EUR - 2,9789/⬇️0,0126

🇷🇺 100 RUB - 3,7773/⬆️0,0156

💰Официальные курсы валют Нацбанка РБ на завтра 22.02.2023г.

🇺🇸 1 USD - 2,8003/⬆️0,0113

🇪🇺 1 EUR - 2,9867/⬆️0,0078

🇷🇺 100 RUB - 3,7558/⬇️0,0215

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,7890/⬇️ 0,0232

🇪🇺 1 EUR - 2,9789/⬇️0,0126

🇷🇺 100 RUB - 3,7773/⬆️0,0156

💰Официальные курсы валют Нацбанка РБ на завтра 22.02.2023г.

🇺🇸 1 USD - 2,8003/⬆️0,0113

🇪🇺 1 EUR - 2,9867/⬆️0,0078

🇷🇺 100 RUB - 3,7558/⬇️0,0215

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

❓Нужно ли исчислять подоходный налог со стоимости подарка?

Anonymous Quiz

18%

Да, с суммы 200 руб.

42%

Нет.

40%

Да, с суммы 14 руб. (200 – 186).

💡 Правильный ответ - Да, с суммы 14 руб. (200 – 186).

📚 Обоснование:

Если по условиям проведения рекламных мероприятий известны сведения о получателях товаров (работ, услуг), розданных (выполненных, оказанных) в рамках проведения таких мероприятий, то не признаются объектом обложения подоходным налогом с физических лиц доходы в виде стоимости таких товаров (работ, услуг) в размере, не превышающем 186 бел. руб. по каждой выплате такого дохода (подп. 2.19 п. 2 ст. 196 НК). С превышения налог исчисляется.

📎Налоговый кодекс Республики Беларусь.

📚 Обоснование:

Если по условиям проведения рекламных мероприятий известны сведения о получателях товаров (работ, услуг), розданных (выполненных, оказанных) в рамках проведения таких мероприятий, то не признаются объектом обложения подоходным налогом с физических лиц доходы в виде стоимости таких товаров (работ, услуг) в размере, не превышающем 186 бел. руб. по каждой выплате такого дохода (подп. 2.19 п. 2 ст. 196 НК). С превышения налог исчисляется.

📎Налоговый кодекс Республики Беларусь.

📝Заполняем отчет о движении денежных средств за 2022 год

#годовойотчет

📂Отчет о движении денежных средств составляется на основании данных о наличии и движении денежных средств организации на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Денежные средства в пути», а также эквивалентов денежных средств, учитываемых в составе краткосрочных финансовых вложений на счете 58 «Краткосрочные финансовые вложения».

✏️Данные о наличии и движении денежных средств в иностранной валюте формируются по каждому ее виду, а затем пересчитываются по официальному курсу Нацбанка Республики Беларусь соответствующей иностранной валюты к белорусскому рублю на дату совершения хозяйственной операции. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

💱Движение денежных средств и их эквивалентов рассматривается в разрезе текущей, инвестиционной и финансовой деятельности.

☝️Отчет составляется в тысячах белорусских рублей.

🖍️Заполнение отчета о движении денежных средств вызывает определенные трудности из-за того, что обороты между счетами удваиваются. При этом обороты между указанными счетами в отчете о движении денежных средств не показываются.

Перед составлением отчета рекомендуем заполнить таблицы. Чем тщательнее вы подойдете к этому этапу работы, тем скорее получите результат. К процедуре округления до тысяч рублей отнеситесь творчески, в данной ситуации не всегда можно воспользоваться правилом арифметического округления.

Подробное заполнение таблицы смотрите в журнале "Главный Бухгалтер"⤵️

#годовойотчет

📂Отчет о движении денежных средств составляется на основании данных о наличии и движении денежных средств организации на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Денежные средства в пути», а также эквивалентов денежных средств, учитываемых в составе краткосрочных финансовых вложений на счете 58 «Краткосрочные финансовые вложения».

✏️Данные о наличии и движении денежных средств в иностранной валюте формируются по каждому ее виду, а затем пересчитываются по официальному курсу Нацбанка Республики Беларусь соответствующей иностранной валюты к белорусскому рублю на дату совершения хозяйственной операции. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

💱Движение денежных средств и их эквивалентов рассматривается в разрезе текущей, инвестиционной и финансовой деятельности.

☝️Отчет составляется в тысячах белорусских рублей.

🖍️Заполнение отчета о движении денежных средств вызывает определенные трудности из-за того, что обороты между счетами удваиваются. При этом обороты между указанными счетами в отчете о движении денежных средств не показываются.

Перед составлением отчета рекомендуем заполнить таблицы. Чем тщательнее вы подойдете к этому этапу работы, тем скорее получите результат. К процедуре округления до тысяч рублей отнеситесь творчески, в данной ситуации не всегда можно воспользоваться правилом арифметического округления.

Подробное заполнение таблицы смотрите в журнале "Главный Бухгалтер"⤵️

🎁Подарки к 23 февраля и 8 Марта: бухгалтерский учет и налогообложение

#праздничныерасходы

На 8 Марта и 23 февраля многие организации дарят подарки работникам, в т.ч. бывшим. Возникающие при этом расходы необходимо правильно отразить в бухгалтерском учете и учесть при налогообложении.

В статье рассмотрим🔎

📍Документальное оформление выдачи подарков

📍Подоходный налог

📍Страховые взносы в ФСЗН и Белгосстрах

📍НДС

📍Налог на прибыль

📍Бухгалтерский учет

🖥️Читайте подробнее на портале GB.BY👇

#праздничныерасходы

На 8 Марта и 23 февраля многие организации дарят подарки работникам, в т.ч. бывшим. Возникающие при этом расходы необходимо правильно отразить в бухгалтерском учете и учесть при налогообложении.

В статье рассмотрим🔎

📍Документальное оформление выдачи подарков

📍Подоходный налог

📍Страховые взносы в ФСЗН и Белгосстрах

📍НДС

📍Налог на прибыль

📍Бухгалтерский учет

🖥️Читайте подробнее на портале GB.BY👇

💰Официальные курсы валют Нацбанка РБ на сегодня 22.02.2023 г.

🇺🇸 1 USD - 2,8003/⬆️0,0113

🇪🇺 1 EUR - 2,9867/⬆️0,0078

🇷🇺 100 RUB - 3,7558/⬇️0,0215

💰Официальные курсы валют Нацбанка РБ на завтра 23.02.2023г.

🇺🇸 1 USD - 2,7981/⬇️0,0022

🇪🇺 1 EUR - 2,9769/⬇️0,0098

🇷🇺 100 RUB - 3,7604/⬆️0,0046

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,8003/⬆️0,0113

🇪🇺 1 EUR - 2,9867/⬆️0,0078

🇷🇺 100 RUB - 3,7558/⬇️0,0215

💰Официальные курсы валют Нацбанка РБ на завтра 23.02.2023г.

🇺🇸 1 USD - 2,7981/⬇️0,0022

🇪🇺 1 EUR - 2,9769/⬇️0,0098

🇷🇺 100 RUB - 3,7604/⬆️0,0046

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

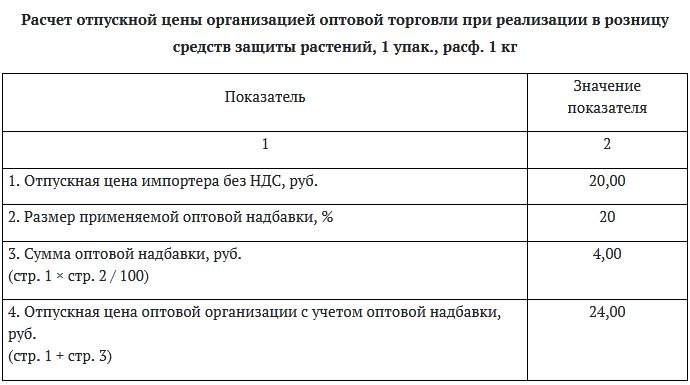

📂Цены на товары, предназначенные для агропромышленного производства, под контролем

#цены #сельскоехозяйство

Формирование цены организацией оптовой торговли

🗂️Организация оптовой торговли получила от импортера средства защиты растений. В ТТН-1 в гр. 4 указана отпускная цена (без НДС) 20,00 руб. за 1 упаковку.

🔎Рассмотрим, по какой отпускной цене организация оптовой торговли может осуществлять дальнейшую реализацию средств защиты растений:

1️⃣организации розничной торговли;

2️⃣другой оптовой организации.

При реализации средств защиты растений субъекты оптовой торговли должны соблюдать предельную максимальную оптовую надбавку к отпускной цене производителя (импортера) в размере 20 %.

☝️Следовательно, при реализации средств защиты организациям розничной торговли оптовая организация может применить оптовую надбавку в размере не более 20 % (исчисление НДС не рассматривается)👇

#цены #сельскоехозяйство

Формирование цены организацией оптовой торговли

🗂️Организация оптовой торговли получила от импортера средства защиты растений. В ТТН-1 в гр. 4 указана отпускная цена (без НДС) 20,00 руб. за 1 упаковку.

🔎Рассмотрим, по какой отпускной цене организация оптовой торговли может осуществлять дальнейшую реализацию средств защиты растений:

1️⃣организации розничной торговли;

2️⃣другой оптовой организации.

При реализации средств защиты растений субъекты оптовой торговли должны соблюдать предельную максимальную оптовую надбавку к отпускной цене производителя (импортера) в размере 20 %.

☝️Следовательно, при реализации средств защиты организациям розничной торговли оптовая организация может применить оптовую надбавку в размере не более 20 % (исчисление НДС не рассматривается)👇

{kind=link}

💡 Правильный ответ - Да.

📚 Обоснование:

Переоценка зданий, сооружений и передаточных устройств на 01.01.2023 проводится в обязательном порядке. Факт добровольной переоценки на 01.01.2019 в данном случае значения не имеет (подп. 1.2 п. 1 Указа № 622). Организации необходимо применить последовательно коэффициенты начиная с 2019 г. по 2022 г.

📎Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке».

📚 Обоснование:

Переоценка зданий, сооружений и передаточных устройств на 01.01.2023 проводится в обязательном порядке. Факт добровольной переоценки на 01.01.2019 в данном случае значения не имеет (подп. 1.2 п. 1 Указа № 622). Организации необходимо применить последовательно коэффициенты начиная с 2019 г. по 2022 г.

📎Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке».

📂Затраты и себестоимость в бухгалтерском и налоговом учете в 2022 году. Принципы признания расходов в налоговом учете

#налогнаприбыль

🗂️Торговая организация провела в декабре 2022 г. годовые инвентаризации товарно-материальных ценностей, в ходе которых установлены недостачи.

❓Включаются ли недостачи в пределах норм потерь товаров в связи с забывчивостью покупателей в нормируемые затраты?

💡Нет, не включаются.

К нормируемым затратам относятся потери от недостачи и (или) порчи при хранении, транспортировке и (или) реализации товаров, запасов в пределах норм естественной убыли, а также норм потерь (боя), установленных законодательством, а при их отсутствии – в пределах норм, определенных руководителем по согласованию с собственником, общим собранием участников, членов потребительского общества, уполномоченных или лицом, ими уполномоченным. При отсутствии установленных норм такие недостачи и (или) порчи товаров признаются сверхнормативными (подп. 1.3 п. 1 ст. 171 НК).

🧮При исчислении налога на прибыль в состав затрат, учитываемых при налогообложении, в пределах норм включаются потери от недостачи и (или) порчи, которые произошли не по причине действий третьих лиц. Потери от недостачи в связи с хищением, в т.ч. в связи с забывчивостью покупателей в розничной торговле в магазинах (секциях, отделах) самообслуживания и торгующих с открытой выкладкой товаров, не включаются в состав затрат, учитываемых при налогообложении прибыли. При наступлении таких обстоятельств при исчислении налога на прибыль необходимо руководствоваться подп. 3.13 и 3.14 п. 3 ст. 175 НК.

✉️Аналогичная позиция по данному вопросу высказана в письме МНС Республики Беларусь от 22.02.2019 № 2-2-10/00460 «О нормируемых затратах».

#налогнаприбыль

🗂️Торговая организация провела в декабре 2022 г. годовые инвентаризации товарно-материальных ценностей, в ходе которых установлены недостачи.

❓Включаются ли недостачи в пределах норм потерь товаров в связи с забывчивостью покупателей в нормируемые затраты?

💡Нет, не включаются.

К нормируемым затратам относятся потери от недостачи и (или) порчи при хранении, транспортировке и (или) реализации товаров, запасов в пределах норм естественной убыли, а также норм потерь (боя), установленных законодательством, а при их отсутствии – в пределах норм, определенных руководителем по согласованию с собственником, общим собранием участников, членов потребительского общества, уполномоченных или лицом, ими уполномоченным. При отсутствии установленных норм такие недостачи и (или) порчи товаров признаются сверхнормативными (подп. 1.3 п. 1 ст. 171 НК).

🧮При исчислении налога на прибыль в состав затрат, учитываемых при налогообложении, в пределах норм включаются потери от недостачи и (или) порчи, которые произошли не по причине действий третьих лиц. Потери от недостачи в связи с хищением, в т.ч. в связи с забывчивостью покупателей в розничной торговле в магазинах (секциях, отделах) самообслуживания и торгующих с открытой выкладкой товаров, не включаются в состав затрат, учитываемых при налогообложении прибыли. При наступлении таких обстоятельств при исчислении налога на прибыль необходимо руководствоваться подп. 3.13 и 3.14 п. 3 ст. 175 НК.

✉️Аналогичная позиция по данному вопросу высказана в письме МНС Республики Беларусь от 22.02.2019 № 2-2-10/00460 «О нормируемых затратах».

🚘Возмещение расходов при зарубежной командировке

#командировка

✈️ Работник организации в соответствии с приказом нанимателя командируется из г. Минска в г. Стамбул (Турция) с вылетом из г. Москвы (РФ). Период командировки –30.01.2023–03.02.2023.

Работник:

– выбывает из Минска 30.01.2023 в 22:30, прибывает в Москву 30.01.2023 в 23:30;

– выбывает из Москвы 31.01.2023 в 00:05, прибывает в Стамбул 31.01.2023 в 03:50;

– выбывает из Стамбула 03.02.2023 в 16:00, прибывает в Москву 03.02.2023 в 19:55;

– выбывает из Москвы 03.02.2023 в 20:30, прибывает в Минск 03.02.2023 в 22:00.

Как рассчитать суточные❓

📌Возмещение суточных командированному работнику производится за все время пребывания в командировке, включая время нахождения в пути. Размеры суточных при командировках за границу установлены в приложении 2 к Положению о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденному постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (п. 20 Положения № 176).

📌Возмещение суточных в случае временной остановки в пути следования производится в размерах, установленных в приложении 2 к Положению № 176 для страны, в которую работник направлен в командировку.

Размеры возмещения суточных при командировке в Турцию составляют 40 долл. США.

Днем отъезда (выбытия) из Республики Беларусь считается день отправления (выезда) пассажирского транспорта, которым работник направлен в командировку из Республики Беларусь, а днем прибытия в Республику Беларусь – день приезда указанного транспорта в Республику Беларусь согласно проездным документам (билетам). При отправлении транспорта до 24 ч включительно днем отъезда (выбытия) считаются текущие сутки, а с 0 ч и позднее – последующие сутки (п. 23 Положения № 176).

📎Справочно: для работников, направленных в командировку автомобильным транспортом, днем отъезда (выбытия) из Республики Беларусь и днем прибытия в Республику Беларусь считаются дни пересечения Государственной границы Республики Беларусь. День пересечения границ государств, в т.ч. границы Республики Беларусь, определяется по отметке в документе для выезда из Республики Беларусь и (или) въезда в Республику Беларусь.

⌛За время следования по территории Республики Беларусь до дня отъезда (выбытия) из Республики Беларусь либо после дня прибытия в Республику Беларусь суточные выплачиваются в размерах, установленных в приложении 1 к Положению № 176.

☝️ Таким образом, величина возмещения суточных при командировке с 30.01.2023 по 03.02.2023 составляет 200 долл. США (40 долл. США × 5 сут.).

#командировка

Работник:

– выбывает из Минска 30.01.2023 в 22:30, прибывает в Москву 30.01.2023 в 23:30;

– выбывает из Москвы 31.01.2023 в 00:05, прибывает в Стамбул 31.01.2023 в 03:50;

– выбывает из Стамбула 03.02.2023 в 16:00, прибывает в Москву 03.02.2023 в 19:55;

– выбывает из Москвы 03.02.2023 в 20:30, прибывает в Минск 03.02.2023 в 22:00.

Как рассчитать суточные❓

📌Возмещение суточных командированному работнику производится за все время пребывания в командировке, включая время нахождения в пути. Размеры суточных при командировках за границу установлены в приложении 2 к Положению о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденному постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (п. 20 Положения № 176).

📌Возмещение суточных в случае временной остановки в пути следования производится в размерах, установленных в приложении 2 к Положению № 176 для страны, в которую работник направлен в командировку.

Размеры возмещения суточных при командировке в Турцию составляют 40 долл. США.

Днем отъезда (выбытия) из Республики Беларусь считается день отправления (выезда) пассажирского транспорта, которым работник направлен в командировку из Республики Беларусь, а днем прибытия в Республику Беларусь – день приезда указанного транспорта в Республику Беларусь согласно проездным документам (билетам). При отправлении транспорта до 24 ч включительно днем отъезда (выбытия) считаются текущие сутки, а с 0 ч и позднее – последующие сутки (п. 23 Положения № 176).

📎Справочно: для работников, направленных в командировку автомобильным транспортом, днем отъезда (выбытия) из Республики Беларусь и днем прибытия в Республику Беларусь считаются дни пересечения Государственной границы Республики Беларусь. День пересечения границ государств, в т.ч. границы Республики Беларусь, определяется по отметке в документе для выезда из Республики Беларусь и (или) въезда в Республику Беларусь.

⌛За время следования по территории Республики Беларусь до дня отъезда (выбытия) из Республики Беларусь либо после дня прибытия в Республику Беларусь суточные выплачиваются в размерах, установленных в приложении 1 к Положению № 176.

Please open Telegram to view this post

VIEW IN TELEGRAM

💰Официальные курсы валют Нацбанка РБ на сегодня 23.02.2023 г.

🇺🇸 1 USD - 2,7981/⬇️0,0022

🇪🇺 1 EUR - 2,9769/⬇️0,0098

🇷🇺 100 RUB - 3,7604/⬆️0,0046

💰Официальные курсы валют Нацбанка РБ на завтра 24.02.2023г.

🇺🇸 1 USD - 2,7973/⬇️0,0008

🇪🇺 1 EUR - 2,9632/⬇️0,0137

🇷🇺 100 RUB - 3,7487/⬇️0,0117

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,7981/⬇️0,0022

🇪🇺 1 EUR - 2,9769/⬇️0,0098

🇷🇺 100 RUB - 3,7604/⬆️0,0046

💰Официальные курсы валют Нацбанка РБ на завтра 24.02.2023г.

🇺🇸 1 USD - 2,7973/⬇️0,0008

🇪🇺 1 EUR - 2,9632/⬇️0,0137

🇷🇺 100 RUB - 3,7487/⬇️0,0117

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

❓В каком размере должен соблюдаться коэффициент соотношения заработной платы руководителя и средней заработной платы работников для коммерческой организации со средней численностью до 15 человек?

Anonymous Quiz

17%

Не более 4.

41%

Не более 8.

41%

Не более размера, установленного собственником имущества, но не более 8.