📂Подоходный налог-2023: с 1 января 2023 года существенно изменился порядок определения налоговой базы

(Комментарий к ст. 199, 201, 202, 207 НК, в редакции Закона № 230-З)

#подоходныйналог

📌Новации, внесенные в ст. 199 НК

1️⃣Установлен порядок определения налоговой базы подоходного налога для доходов, полученных плательщиком в иностранной валюте:

◾по трудовым договорам.

◾в виде процентов по банковским вкладам (депозитам), гарантийным депозитам денег, денежным средствам, находящимся на текущем банковском счете.

Указанные доходы пересчитываются в белорусские рубли по официальному курсу белорусского рубля к иностранной валюте, установленному Нацбанком, на одну из дат, которая наступит раньше:

◾на дату зачисления процентов на банковский вклад (депозит), гарантийный депозит денег, текущий банковский счет;

◾на дату перечисления их в оплату расчетных документов, представленных вкладчиком, владельцем счета, или использования в соответствии с указаниями вкладчика, владельца счета либо выдачи наличными денежными средствами вкладчику, владельцу счета.

2️⃣Уточнено, что предусмотренный п. 9 ст. 199 НК порядок определения налоговой базы для доходов, выплачиваемых банком плательщику в размере, превышающем 2 % от суммы платежа в безналичной форме за товар (работу, услугу), применяется и в случае осуществления плательщиком этого платежа с использованием платежного программного приложения.

👆В данном случае налоговая база в отношении указанных доходов определяется отдельно от иных доходов плательщика. При этом:

✔️освобождение от подоходного налога, предусмотренное п. 23 ст. 208 НК, не применяется;

✔️налоговые вычеты, определенные ст. 209–211 НК, предоставляются налоговым органом на основании налоговой декларации по подоходному налогу, представляемой плательщиком в соответствии с п. 2 ст. 222 НК.

3️⃣Произведена корректировка пп. 4 и 12 ст. 199 НК.

☝️Такая корректировка носит редакционный характер. Она вызвана необходимостью приведения указанных норм в соответствие с новой редакцией ст. 214 НК и не изменяет установленный в них порядок определения налоговой базы.

🔍Рассмотрим изменения подробнее⤵️

(Комментарий к ст. 199, 201, 202, 207 НК, в редакции Закона № 230-З)

#подоходныйналог

📌Новации, внесенные в ст. 199 НК

1️⃣Установлен порядок определения налоговой базы подоходного налога для доходов, полученных плательщиком в иностранной валюте:

◾по трудовым договорам.

◾в виде процентов по банковским вкладам (депозитам), гарантийным депозитам денег, денежным средствам, находящимся на текущем банковском счете.

Указанные доходы пересчитываются в белорусские рубли по официальному курсу белорусского рубля к иностранной валюте, установленному Нацбанком, на одну из дат, которая наступит раньше:

◾на дату зачисления процентов на банковский вклад (депозит), гарантийный депозит денег, текущий банковский счет;

◾на дату перечисления их в оплату расчетных документов, представленных вкладчиком, владельцем счета, или использования в соответствии с указаниями вкладчика, владельца счета либо выдачи наличными денежными средствами вкладчику, владельцу счета.

2️⃣Уточнено, что предусмотренный п. 9 ст. 199 НК порядок определения налоговой базы для доходов, выплачиваемых банком плательщику в размере, превышающем 2 % от суммы платежа в безналичной форме за товар (работу, услугу), применяется и в случае осуществления плательщиком этого платежа с использованием платежного программного приложения.

👆В данном случае налоговая база в отношении указанных доходов определяется отдельно от иных доходов плательщика. При этом:

✔️освобождение от подоходного налога, предусмотренное п. 23 ст. 208 НК, не применяется;

✔️налоговые вычеты, определенные ст. 209–211 НК, предоставляются налоговым органом на основании налоговой декларации по подоходному налогу, представляемой плательщиком в соответствии с п. 2 ст. 222 НК.

3️⃣Произведена корректировка пп. 4 и 12 ст. 199 НК.

☝️Такая корректировка носит редакционный характер. Она вызвана необходимостью приведения указанных норм в соответствие с новой редакцией ст. 214 НК и не изменяет установленный в них порядок определения налоговой базы.

🔍Рассмотрим изменения подробнее⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 06.02.2023 г.

🇺🇸 1 USD - 2,6870/⬆️0,0118

🇪🇺 1 EUR - 2,9380/⬇️0,0047

🇷🇺 100 RUB - 3,8188/⬆️0,0014

💰Официальные курсы валют Нацбанка РБ на завтра 07.02.2023г.

🇺🇸 1 USD - 2,6987/⬆️0,0117

🇪🇺 1 EUR - 2,9052/⬇️0,0328

🇷🇺 100 RUB - 3,8314/⬆️0,0126

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,6870/⬆️0,0118

🇪🇺 1 EUR - 2,9380/⬇️0,0047

🇷🇺 100 RUB - 3,8188/⬆️0,0014

💰Официальные курсы валют Нацбанка РБ на завтра 07.02.2023г.

🇺🇸 1 USD - 2,6987/⬆️0,0117

🇪🇺 1 EUR - 2,9052/⬇️0,0328

🇷🇺 100 RUB - 3,8314/⬆️0,0126

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

❓Имеет ли право предприятие снять по корпоративной карте валюту и рассчитаться с нерезидентом на территории Республики Беларусь или завести ее на территорию его страны?

Anonymous Quiz

47%

Нет.

17%

Да, на территории любой страны.

35%

Да, только за пределами Республики Беларусь.

💡Правильный ответ - Нет.

📚Обоснование:

валютное законодательство Республики Беларусь в настоящее время не допускает расчеты наличной иностранной валютой в рассматриваемой ситуации (ст. 10, 11–14 Закона № 226-З).

📎Закон Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле».

📚Обоснование:

валютное законодательство Республики Беларусь в настоящее время не допускает расчеты наличной иностранной валютой в рассматриваемой ситуации (ст. 10, 11–14 Закона № 226-З).

📎Закон Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле».

#главноенамесяц

☕Доброе утро, коллеги!

Чтобы вы не упустили главное, редакция журнала «Главный Бухгалтер», составила для вас памятку о 10 важных делах, которые непременно нужно выполнить в феврале 2023 г.

1️⃣Выплатить пособия на детей в новых размерах.

2️⃣Представить отчет по форме 1-мп.

3️⃣Представить декларацию по транспортному налогу.

4️⃣Представить декларацию по арендной плате за землю и произвести ее уплату

5️⃣Произвести авансовый платеж по земельному налогу.

6️⃣Представить пояснительную записку к формам ПУ-3 за 2022 г.

Ранее мы писали как правильно заполнить пояснительную записку👇

Шпаргалка для бухгалтера: заполнение пояснительной записки в формам ПУ-3 за 2022 год

7️⃣Не позднее 9 февраля 2023 г. привести цены в соответствие с постановлением № 713.

8️⃣До 20 февраля можно отказаться от применения УСН.

9️⃣Привести договоры, заключенные до 26.01.2023, в соответствие с постановлением № 116.

🔟Изучите изменения в порядке заполнения статистической отчетности.

Читать подробнее⤵️

☕Доброе утро, коллеги!

Чтобы вы не упустили главное, редакция журнала «Главный Бухгалтер», составила для вас памятку о 10 важных делах, которые непременно нужно выполнить в феврале 2023 г.

1️⃣Выплатить пособия на детей в новых размерах.

2️⃣Представить отчет по форме 1-мп.

3️⃣Представить декларацию по транспортному налогу.

4️⃣Представить декларацию по арендной плате за землю и произвести ее уплату

5️⃣Произвести авансовый платеж по земельному налогу.

6️⃣Представить пояснительную записку к формам ПУ-3 за 2022 г.

Ранее мы писали как правильно заполнить пояснительную записку👇

Шпаргалка для бухгалтера: заполнение пояснительной записки в формам ПУ-3 за 2022 год

7️⃣Не позднее 9 февраля 2023 г. привести цены в соответствие с постановлением № 713.

8️⃣До 20 февраля можно отказаться от применения УСН.

9️⃣Привести договоры, заключенные до 26.01.2023, в соответствие с постановлением № 116.

🔟Изучите изменения в порядке заполнения статистической отчетности.

Читать подробнее⤵️

✍️Постановление № 713 изменилось (Комментарий к постановлению № 713(2))

#цены

✏️В соответствии с постановлением № 713(2) в постановление № 713, которое регулирует цены на потребительские товары, внесены изменения.

О том, что изменилось, читайте в нашем материале:

📌Когда вступили в силу изменения

📌Некоторые изменения уточняющего характера

📌Изменения при формировании цен производителями потребительских товаров

📌Изменения при установлении отпускных цен на потребительские товары импортерами

📌Изменения при формировании цен субъектами, осуществляющими хранение потребительских товаров из стабилизационных фондов, заготовительными организациями

📌Оформление документов при установлении отпускных цен

📌Изменения для субъектов оптовой и розничной торговли

📌Информация, указываемая в накладных

📌Изменения в запрете товарообменных операций

📌Изменения в случаях реализации товаров, когда постановление № 713 не применяется

📌Кто разъясняет вопросы, связанные с постановлением № 713

📌Перечень регулируемых потребительских товаров изложен в новой редакции

💻Подробнее читайте в статье на портале GB.BY⤵️

#цены

✏️В соответствии с постановлением № 713(2) в постановление № 713, которое регулирует цены на потребительские товары, внесены изменения.

О том, что изменилось, читайте в нашем материале:

📌Когда вступили в силу изменения

📌Некоторые изменения уточняющего характера

📌Изменения при формировании цен производителями потребительских товаров

📌Изменения при установлении отпускных цен на потребительские товары импортерами

📌Изменения при формировании цен субъектами, осуществляющими хранение потребительских товаров из стабилизационных фондов, заготовительными организациями

📌Оформление документов при установлении отпускных цен

📌Изменения для субъектов оптовой и розничной торговли

📌Информация, указываемая в накладных

📌Изменения в запрете товарообменных операций

📌Изменения в случаях реализации товаров, когда постановление № 713 не применяется

📌Кто разъясняет вопросы, связанные с постановлением № 713

📌Перечень регулируемых потребительских товаров изложен в новой редакции

💻Подробнее читайте в статье на портале GB.BY⤵️

Telegram

GB_BY Главный Бухгалтер

💰Официальные курсы валют Нацбанка РБ на сегодня 07.02.2023 г.

🇺🇸 1 USD - 2,6987/⬆️0,0117

🇪🇺 1 EUR - 2,9052/⬇️0,0328

🇷🇺 100 RUB - 3,8314/⬆️0,0126

💰Официальные курсы валют Нацбанка РБ на завтра 08.02.2023г.

🇺🇸 1 USD - 2,7157/⬆️0,0170

🇪🇺 1 EUR - 2,9096/⬆️0,0044

🇷🇺 100 RUB - 3,8316/⬆️0,0002

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,6987/⬆️0,0117

🇪🇺 1 EUR - 2,9052/⬇️0,0328

🇷🇺 100 RUB - 3,8314/⬆️0,0126

💰Официальные курсы валют Нацбанка РБ на завтра 08.02.2023г.

🇺🇸 1 USD - 2,7157/⬆️0,0170

🇪🇺 1 EUR - 2,9096/⬆️0,0044

🇷🇺 100 RUB - 3,8316/⬆️0,0002

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

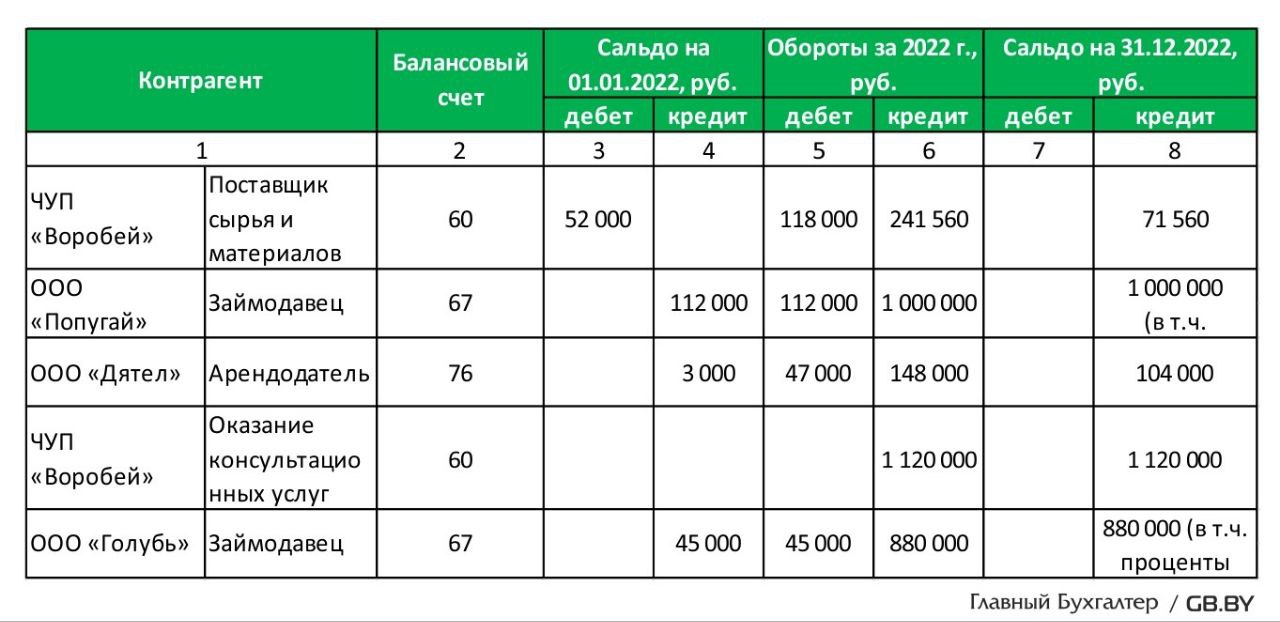

🧮Контролируемая задолженность: не забудьте сделать расчет по итогам 2022 года

#налогнаприбыль

✏️Для целей исчисления налога на прибыль в 2022 г. затраты по контролируемой задолженности принимаются только в пределах, рассчитанных в соответствии со ст. 172 НК.

❓Какие затраты подлежат контролю?

❓В каких случаях они возникают?

❓Каков порядок их расчета?

Определение контролируемой задолженности

🗂️Организация «Синичка» является резидентом Республики Беларусь.

Ее основной вид деятельности – производство картонной упаковки.

У организации в 2022 г. имелись следующие обороты (см. табл.)👇

☝️Необходимо провести анализ задолженности в отношении задолженности:

– ООО «Попугай» – по займам в сумме 1 112 000 руб. (112 000 + 1 000 000);

– ЧУП «Воробей» – консультационные услуги в размере 1 120 000 руб.;

– ООО «Голубь» – по займам в размере 925 000 руб. (45 000 + 880 000).

❗Таким образом, общий размер контролируемой задолженности составляет 3 157 000 руб. (1 112 000 + 1 120 000 + 925 000).

#налогнаприбыль

✏️Для целей исчисления налога на прибыль в 2022 г. затраты по контролируемой задолженности принимаются только в пределах, рассчитанных в соответствии со ст. 172 НК.

❓Какие затраты подлежат контролю?

❓В каких случаях они возникают?

❓Каков порядок их расчета?

Определение контролируемой задолженности

🗂️Организация «Синичка» является резидентом Республики Беларусь.

Ее основной вид деятельности – производство картонной упаковки.

У организации в 2022 г. имелись следующие обороты (см. табл.)👇

☝️Необходимо провести анализ задолженности в отношении задолженности:

– ООО «Попугай» – по займам в сумме 1 112 000 руб. (112 000 + 1 000 000);

– ЧУП «Воробей» – консультационные услуги в размере 1 120 000 руб.;

– ООО «Голубь» – по займам в размере 925 000 руб. (45 000 + 880 000).

❗Таким образом, общий размер контролируемой задолженности составляет 3 157 000 руб. (1 112 000 + 1 120 000 + 925 000).

{kind=link}

❓Сколько книг покупок может быть в организации?

Anonymous Quiz

66%

Одна.

4%

Не более трех.

30%

Их количество не ограничено.

💡Правильный ответ - Их количество не ограничено.

📚Обоснование: плательщик вправе вести несколько отдельных книг покупок по определенным им видам деятельности (операциям). Количество книг покупок в организации не ограничено (п. 121 Инструкции № 2).

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденная постановлением МНС Республики Беларусь от 03.01.2019 № 2.

📚Обоснование: плательщик вправе вести несколько отдельных книг покупок по определенным им видам деятельности (операциям). Количество книг покупок в организации не ограничено (п. 121 Инструкции № 2).

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденная постановлением МНС Республики Беларусь от 03.01.2019 № 2.

🆕8 февраля, среда

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 31.01.2023–02.02.2023

📍МНС рассматривает возможность отмены невостребованных налоговых льгот

📍Почему было ограничено применение упрощенной системы налогообложения для ИП, рассказали в МНС

📍МНС разъясняет правила оформления чеков плательщиками налога на профдоход

😉 Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 31.01.2023–02.02.2023

📍МНС рассматривает возможность отмены невостребованных налоговых льгот

📍Почему было ограничено применение упрощенной системы налогообложения для ИП, рассказали в МНС

📍МНС разъясняет правила оформления чеков плательщиками налога на профдоход

😉 Хорошего вам дня!

Forwarded from Spok.by | Я - специалист по кадрам

🤓 Сегодня делимся статьями, которые будут полезны бухгалтерам и кадровикам.

❓Как грамотно взаимодействовать друг с другом и не сделать ошибки?

Мы подготовили для Вас подборку публикаций на SPOK.BY:

▫️Выполнение государственных обязанностей, выдача документов уволенному работнику, удержания из заработной платы >>>

▫️Вызов в военкомат для сверки данных и сохранение среднего заработка >>>

▫️Прием на работу главного бухгалтера: на что надо обратить внимание с 01.01.2023 >>>

▫️Полномочия по выдаче расчетных листков >>>

▫️Предоставление части трудового отпуска >>>

❓Как грамотно взаимодействовать друг с другом и не сделать ошибки?

Мы подготовили для Вас подборку публикаций на SPOK.BY:

▫️Выполнение государственных обязанностей, выдача документов уволенному работнику, удержания из заработной платы >>>

▫️Вызов в военкомат для сверки данных и сохранение среднего заработка >>>

▫️Прием на работу главного бухгалтера: на что надо обратить внимание с 01.01.2023 >>>

▫️Полномочия по выдаче расчетных листков >>>

▫️Предоставление части трудового отпуска >>>

🇺🇸 1 USD - 2,7157/⬆️0,0170

🇪🇺 1 EUR - 2,9096/⬆️0,0044

🇷🇺 100 RUB - 3,8316/⬆️0,0002

🇺🇸 1 USD - 2,7289/⬆️0,0132

🇪🇺 1 EUR - 2,9352/⬆️0,0256

🇷🇺 100 RUB - 3,8267/⬇️0,0049

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

Please open Telegram to view this post

VIEW IN TELEGRAM

www.gb.by

GB.BY | Бухгалтерский портал

🔥15 февраля 2023 года – срок представления формы государственной статистической отчетности 1-мп

(Комментарий к постановлению Белстата от 04.11.2022 № 118)

#cтатистическаяотчетность #форма1мп

🔎В статье рассмотрим:

✔️Государственное статистическое наблюдение. Круг респондентов

✔️Сроки представления

✔️Существенные изменения в форме:

▪️Раздел II «Численность работников и заработная плата»

▪️Раздел III «Автомобильный транспорт»

▪️Раздел V «Состояние расчетов на 1 января года, следующего за отчетным»

▪️Раздел VI «Сведения о деятельности организации по видам экономической деятельности»

▪️Раздел VII «Производство промышленной продукции (услуг промышленного характера)»

▪️Раздел VIII «Объем подрядных работ» и раздел X «Инвестиции в основной капитал»

▪️Раздел IX «Оптовый товарооборот»

✔️Информационная помощь

✍️Постановлением № 118 внесены изменения в форму государственной статистической отчетности 1-мп «Отчет о финансово-хозяйственной деятельности малой организации» и указания по ее заполнению.

📎постановление Белстата от 04.11.2022 № 118

Подробнее о внесенных изменениях читайте на портале GB.BY👇

(Комментарий к постановлению Белстата от 04.11.2022 № 118)

#cтатистическаяотчетность #форма1мп

🔎В статье рассмотрим:

✔️Государственное статистическое наблюдение. Круг респондентов

✔️Сроки представления

✔️Существенные изменения в форме:

▪️Раздел II «Численность работников и заработная плата»

▪️Раздел III «Автомобильный транспорт»

▪️Раздел V «Состояние расчетов на 1 января года, следующего за отчетным»

▪️Раздел VI «Сведения о деятельности организации по видам экономической деятельности»

▪️Раздел VII «Производство промышленной продукции (услуг промышленного характера)»

▪️Раздел VIII «Объем подрядных работ» и раздел X «Инвестиции в основной капитал»

▪️Раздел IX «Оптовый товарооборот»

✔️Информационная помощь

✍️Постановлением № 118 внесены изменения в форму государственной статистической отчетности 1-мп «Отчет о финансово-хозяйственной деятельности малой организации» и указания по ее заполнению.

📎постановление Белстата от 04.11.2022 № 118

Подробнее о внесенных изменениях читайте на портале GB.BY👇

🗂️ Ситуация:

Организация работникам, занятым на работах с особыми условиями труда, производит доплаты к заработной плате в размере сумм взносов на профессиональное пенсионное страхование работника, причитающихся к уплате в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Организация работникам, занятым на работах с особыми условиями труда, производит доплаты к заработной плате в размере сумм взносов на профессиональное пенсионное страхование работника, причитающихся к уплате в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

❓Необходимо ли организации с указанной доплаты удерживать подоходный налог?

Anonymous Quiz

26%

Нет.

57%

Да.

16%

Можно применить льготу согласно п. 23 ст. 208 НК.

💡Правильный ответ - Да.

📚Обоснование: НК не предусматривает льготы в отношении доходов в виде доплаты к заработной плате, в т.ч. выплаченных согласно установленным законодательством порядку и размерам.

☝️Следовательно, они подлежат обложению подоходным налогом (п. 1 ст. 196, подп. 1.6 п. 1 ст. 197 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: НК не предусматривает льготы в отношении доходов в виде доплаты к заработной плате, в т.ч. выплаченных согласно установленным законодательством порядку и размерам.

☝️Следовательно, они подлежат обложению подоходным налогом (п. 1 ст. 196, подп. 1.6 п. 1 ст. 197 НК).

📎Налоговый кодекс Республики Беларусь.