🆕️21 июня, вторник

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 14.06.2022–16.06.2022

📍С 1 июля будет выпущена в обращение новая банкнота номиналом 100 бел. рублей

📍Розничный товарооборот в Беларуси в январе-мае вырос на 0,9%

📍Минздравом утверждены новые штатные нормативы для медицинских стационаров

👍Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 14.06.2022–16.06.2022

📍С 1 июля будет выпущена в обращение новая банкнота номиналом 100 бел. рублей

📍Розничный товарооборот в Беларуси в январе-мае вырос на 0,9%

📍Минздравом утверждены новые штатные нормативы для медицинских стационаров

👍Хорошего вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 14.06.2022–16.06.2022

Представлен в рубриках: «Государственное регулирование», «Внешнеэкономическая деятельность», «Тарифы и цены», «Расчеты и кредиты», «Таможенное регулирование», «Статистическая отчетность», «Труд и социальная защита», «Лицензирование и сертификация», «Строительство»…

📂Семь вопросов по неначислению амортизации

#амортизация

🗂Применение постановления № 380 в отношении отдельных предметов в составе оборотных средств

❓️Можно ли применить нормы постановления № 380 в отношении отдельных предметов в составе оборотных средств?

🖊Исходя из норм Инструкции № 26 и Инструкции № 133 в соответствии с учетной политикой могут быть отнесены к запасам либо к основным средствам инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления.

🖊В отношении отдельных предметов в составе средств в обороте право не начислять амортизацию постановлением № 380 не предусмотрено.

☝️Тот факт, что активы могли быть отнесены и в состав основных средств, в данном случае значения не имеет.

>>>

Больше примеров по теме⤵️

#амортизация

🗂Применение постановления № 380 в отношении отдельных предметов в составе оборотных средств

❓️Можно ли применить нормы постановления № 380 в отношении отдельных предметов в составе оборотных средств?

🖊Исходя из норм Инструкции № 26 и Инструкции № 133 в соответствии с учетной политикой могут быть отнесены к запасам либо к основным средствам инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления.

🖊В отношении отдельных предметов в составе средств в обороте право не начислять амортизацию постановлением № 380 не предусмотрено.

☝️Тот факт, что активы могли быть отнесены и в состав основных средств, в данном случае значения не имеет.

>>>

Больше примеров по теме⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 21.06.22 г.

🇺🇲1 USD – 2,5520/⬇️ 0,0049

🇪🇺1 EUR – 2,6737/ ⬆️0,0021

🇷🇺100 RUB – 4,5036 /⬆️ 0,0121

💰Официальные курсы валют Нацбанка РБ на завтра 22.06.22 г.

🇺🇲1 USD – 2,5421/⬇️ 0,0099

🇪🇺1 EUR – 2,6761/⬆️0,0024

🇷🇺100 RUB – 4,6120 /⬆️ 0,1084

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5520/⬇️ 0,0049

🇪🇺1 EUR – 2,6737/ ⬆️0,0021

🇷🇺100 RUB – 4,5036 /⬆️ 0,0121

💰Официальные курсы валют Нацбанка РБ на завтра 22.06.22 г.

🇺🇲1 USD – 2,5421/⬇️ 0,0099

🇪🇺1 EUR – 2,6761/⬆️0,0024

🇷🇺100 RUB – 4,6120 /⬆️ 0,1084

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

💲Платим по старинке: можно ли использовать наличную иностранную валюту и белорусские рубли в расчетах с нерезидентом?

#валютноерегулирование

Рассчитываемся с нерезидентом наличной иностранной валютой в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – экспортер) поставило товар резиденту Азербайджана – юридическому лицу (далее – нерезидент). Нерезидент не рассчитался за товары в срок, установленный в договоре. Экспортер обратился в МАС при БелТПП (Международный арбитражный суд при Белорусской торгово-промышленной палате), выиграл дело и получил решение о взыскании 8 000 долл. США. После этого представитель нерезидента приехал в Республику Беларусь и обратился в банк Республики Беларусь с целью зачисления наличной иностранной валюты на счет экспортера на основании подп. 2.8 п. 2 ст. 13 Закона № 226-З . В качестве основания представлена копия решения МАС при БелТПП.

❓️Правомерны ли данные расчеты?

💡Нет.

📚Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной формах, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З (п. 3 ст. 10 Закона № 226-З).

🖊Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, связанных с перечислением, возвратом иностранной валюты на основании исполнительных документов по неисполненным денежным обязательствам плательщика, выраженным в иностранной валюте (подп. 2.8 п. 2 ст. 13 Закона № 226-З).

>>>

Читать подробнее⤵️

#валютноерегулирование

Рассчитываемся с нерезидентом наличной иностранной валютой в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – экспортер) поставило товар резиденту Азербайджана – юридическому лицу (далее – нерезидент). Нерезидент не рассчитался за товары в срок, установленный в договоре. Экспортер обратился в МАС при БелТПП (Международный арбитражный суд при Белорусской торгово-промышленной палате), выиграл дело и получил решение о взыскании 8 000 долл. США. После этого представитель нерезидента приехал в Республику Беларусь и обратился в банк Республики Беларусь с целью зачисления наличной иностранной валюты на счет экспортера на основании подп. 2.8 п. 2 ст. 13 Закона № 226-З . В качестве основания представлена копия решения МАС при БелТПП.

❓️Правомерны ли данные расчеты?

💡Нет.

📚Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной формах, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З (п. 3 ст. 10 Закона № 226-З).

🖊Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, связанных с перечислением, возвратом иностранной валюты на основании исполнительных документов по неисполненным денежным обязательствам плательщика, выраженным в иностранной валюте (подп. 2.8 п. 2 ст. 13 Закона № 226-З).

>>>

Читать подробнее⤵️

🗂Ситуация:

Работник организации был командирован в г. Москву (Российская Федерация) для выполнения задания нанимателя на автомобиле из г. Минска с 16.05.2022 по 18.05.2022.

По прибытии из командировки водитель представил отчет об израсходованных суммах с приложением документов на заправку 200 л дизельного топлива на сумму 10 600 рос. руб., в т.ч. НДС – 1 766,66 рос. руб.

Работник организации был командирован в г. Москву (Российская Федерация) для выполнения задания нанимателя на автомобиле из г. Минска с 16.05.2022 по 18.05.2022.

По прибытии из командировки водитель представил отчет об израсходованных суммах с приложением документов на заправку 200 л дизельного топлива на сумму 10 600 рос. руб., в т.ч. НДС – 1 766,66 рос. руб.

❓️Может ли организация принять к вычету такой НДС?

Anonymous Quiz

16%

Да.

80%

Нет.

5%

Да, если это предусмотрено учетной политикой.

💡Правильный ответ - Нет.

📚Обоснование: указанная в чеке заправки топлива сумма НДС не признается налоговым вычетом и относится на увеличение стоимости приобретенного топлива (подп. 1.1 п. 1 ст. 132 НК).

☝️Для целей взимания НДС в рамках ЕАЭС под импортом товаров понимается ввоз товаров налогоплательщиками (плательщиками) на территорию одного государства-члена с территории другого государства-члена. Топливо, приобретенное для заправки автомобиля на территории ЕАЭС, частично используется до его ввоза на территорию Республики Беларусь. Следовательно, документ, подтверждающий объем топлива при его приобретении, не соответствует фактическому объему топлива, ввезенному на территорию Республики Беларусь. По разъяснениям налоговых органов, такая операция не рассматривается как импорт.

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование: указанная в чеке заправки топлива сумма НДС не признается налоговым вычетом и относится на увеличение стоимости приобретенного топлива (подп. 1.1 п. 1 ст. 132 НК).

☝️Для целей взимания НДС в рамках ЕАЭС под импортом товаров понимается ввоз товаров налогоплательщиками (плательщиками) на территорию одного государства-члена с территории другого государства-члена. Топливо, приобретенное для заправки автомобиля на территории ЕАЭС, частично используется до его ввоза на территорию Республики Беларусь. Следовательно, документ, подтверждающий объем топлива при его приобретении, не соответствует фактическому объему топлива, ввезенному на территорию Республики Беларусь. По разъяснениям налоговых органов, такая операция не рассматривается как импорт.

📎Налоговый кодекс Республики Беларусь (далее – НК).

🆕️22 июня, среда

#начниденьсглавного

📍В Беларуси будет повышена заработная плата медицинским работникам

📍ЕЭК: в ЕАЭС ведется работа по упрощению автоперевозок грузов

📍С 1 июля вступает в силу статья 141-1 НК об НДС при электронной дистанционной продаже товаров

👍Хорошего вам дня!

#начниденьсглавного

📍В Беларуси будет повышена заработная плата медицинским работникам

📍ЕЭК: в ЕАЭС ведется работа по упрощению автоперевозок грузов

📍С 1 июля вступает в силу статья 141-1 НК об НДС при электронной дистанционной продаже товаров

👍Хорошего вам дня!

www.gb.by

В Беларуси будет повышена заработная плата медицинским работникам

Медицинским работникам в Беларуси будет повышена заработная плата за счет установления стимулирующих выплат. Соответствующее поручение Главы государства Александра Лукашенко Совету Министров закреплено в Указе № 206 от 21 июня 2022 года, сообщает пресс-служба…

📝Неучтенная выручка за I квартал отражена во II квартале: как провести ее по бухучету и отразить в налоговых декларациях

#советыопытногобухгалтера

📬Из письма в редакцию:

«13 июня 2022 г. (II квартал) при сверке расчетов с контрагентом обнаружилось, что наша организация в бухгалтерском учете не отразила акт на оказание услуг от 31.03.2022 с нашей стороны на сумму 26 400,00 руб., в т.ч. НДС (20 %) на сумму 4 400,00 руб. Электронный счет-фактура (далее – ЭСЧФ) на Портал также не был выставлен. Наша организация является поставщиком этих услуг. Отчетность по НДС и прибыли – квартальная.

Подскажите, пожалуйста, как во II квартале исправить выявленную ошибку в бухгалтерском учете и как отразить ее в налоговых декларациях по налогу на прибыль и НДС.

С уважением, Станислав Дмитриевич»

Будем разбираться по порядку⤵️

#советыопытногобухгалтера

📬Из письма в редакцию:

«13 июня 2022 г. (II квартал) при сверке расчетов с контрагентом обнаружилось, что наша организация в бухгалтерском учете не отразила акт на оказание услуг от 31.03.2022 с нашей стороны на сумму 26 400,00 руб., в т.ч. НДС (20 %) на сумму 4 400,00 руб. Электронный счет-фактура (далее – ЭСЧФ) на Портал также не был выставлен. Наша организация является поставщиком этих услуг. Отчетность по НДС и прибыли – квартальная.

Подскажите, пожалуйста, как во II квартале исправить выявленную ошибку в бухгалтерском учете и как отразить ее в налоговых декларациях по налогу на прибыль и НДС.

С уважением, Станислав Дмитриевич»

Будем разбираться по порядку⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 22.06.22 г.

🇺🇲1 USD – 2,5421/⬇️ 0,0099

🇪🇺1 EUR – 2,6761/⬆️0,0024

🇷🇺100 RUB – 4,6120 /⬆️ 0,1084

💰Официальные курсы валют Нацбанка РБ на завтра 23.06.22 г.

🇺🇲1 USD – 2,5329/⬇️ 0,0092

🇪🇺1 EUR – 2,6533/⬇️0,0228

🇷🇺100 RUB – 4,7397 /⬆️ 0,1277

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5421/⬇️ 0,0099

🇪🇺1 EUR – 2,6761/⬆️0,0024

🇷🇺100 RUB – 4,6120 /⬆️ 0,1084

💰Официальные курсы валют Нацбанка РБ на завтра 23.06.22 г.

🇺🇲1 USD – 2,5329/⬇️ 0,0092

🇪🇺1 EUR – 2,6533/⬇️0,0228

🇷🇺100 RUB – 4,7397 /⬆️ 0,1277

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🏢Заполнение ЭСЧФ при перевыставлении арендодателем арендатору коммунальных услуг

#коммунальныеплатежи #эсчф

🔎Объектами обложения НДС не признаются обороты по возмещению арендодателю (лизингодателю) арендатором (лизингополучателем) стоимости приобретенных работ (услуг), связанных с арендой (финансовой арендой (лизингом)), не включенной в сумму арендной платы, за исключением случаев, установленных подп. 9.3 п. 9 ст. 122 НК (подп. 2.12.2 п. 2 ст. 115 НК).

🖊Одновременно суммы НДС, предъявленные поставщиком при приобретении таких, в дальнейшем возмещаемых работ, не подлежат вычету (часть первая подп. 24.8 п. 24 ст. 133 НК).

❕️Выделение арендодателем арендатору сумм НДС при предъявлении к возмещению стоимости приобретенных работ в соответствии с подп. 2.12.2 п. 2 ст. 115 НК производится при указании арендодателю этих сумм НДС продавцами таких работ в электронных счетах-фактурах и первичных учетных документах (абз. 2 части первой п. 8 ст. 130 НК).

>>>

💻Читайте подробнее на портале GB.BY⤵️⤵️⤵️

#коммунальныеплатежи #эсчф

🔎Объектами обложения НДС не признаются обороты по возмещению арендодателю (лизингодателю) арендатором (лизингополучателем) стоимости приобретенных работ (услуг), связанных с арендой (финансовой арендой (лизингом)), не включенной в сумму арендной платы, за исключением случаев, установленных подп. 9.3 п. 9 ст. 122 НК (подп. 2.12.2 п. 2 ст. 115 НК).

🖊Одновременно суммы НДС, предъявленные поставщиком при приобретении таких, в дальнейшем возмещаемых работ, не подлежат вычету (часть первая подп. 24.8 п. 24 ст. 133 НК).

❕️Выделение арендодателем арендатору сумм НДС при предъявлении к возмещению стоимости приобретенных работ в соответствии с подп. 2.12.2 п. 2 ст. 115 НК производится при указании арендодателю этих сумм НДС продавцами таких работ в электронных счетах-фактурах и первичных учетных документах (абз. 2 части первой п. 8 ст. 130 НК).

>>>

💻Читайте подробнее на портале GB.BY⤵️⤵️⤵️

❓️На какой период организация может принять решение не начислять амортизацию?

Anonymous Quiz

17%

Только на период с 1 июля по 31 декабря 2022 г. или только с 1 января по 31 декабря 2023 г.

83%

На период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г.

💡Правильный ответ - На период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г.

📚Обоснование: организации и индивидуальные предприниматели вправе принять решение о неначислении амортизации на период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г. по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности (п. 1 постановления № 380).

📎Постановление Совета Министров Республики Беларусь от 09.06.2022 № 380 «О вопросах начисления амортизации основных средств и нематериальных активов в 2022–2023 годах» (далее – постановление № 380).

📚Обоснование: организации и индивидуальные предприниматели вправе принять решение о неначислении амортизации на период с 1 июля по 31 декабря 2022 г. и (или) с 1 января по 31 декабря 2023 г. по всем или отдельным объектам основных средств и нематериальных активов, используемым ими в предпринимательской деятельности (п. 1 постановления № 380).

📎Постановление Совета Министров Республики Беларусь от 09.06.2022 № 380 «О вопросах начисления амортизации основных средств и нематериальных активов в 2022–2023 годах» (далее – постановление № 380).

🆕️23 июня, четверг

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 17.06.2022–20.06.2022

📍Эксперт: на цены в Беларуси влияет внешняя инфляция, МАРТ принимает меры для контроля

📍Государства ЕАЭС начнут применять систему учета товаров

📍В ЕАЭС созданы условия для равной защиты потребителей

🙂Доброго вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 17.06.2022–20.06.2022

📍Эксперт: на цены в Беларуси влияет внешняя инфляция, МАРТ принимает меры для контроля

📍Государства ЕАЭС начнут применять систему учета товаров

📍В ЕАЭС созданы условия для равной защиты потребителей

🙂Доброго вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 17.06.2022–20.06.2022

Представлен в рубриках: «Государственное регулирование», «Внешнеэкономическая деятельность», «Тарифы и цены», «Таможенное регулирование», «Банковская деятельность», «Труд и социальная защита», «Строительство», «Контрольная деятельность».

🧾Заполнение позиции «особые отметки» оборотной стороны листка нетрудоспособности

#больничныйлист

Назначение пособий молодому специалисту

🗂Работница представила листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 23 мая по 1 июня 2022 г. (10 календарных дней), и по беременности и родам – с 2 июня по 5 октября 2022 г. (126 календарных дней). Она работает по распределению с 1 марта 2022 г. (первое место работы).

🖊В позиции «особые отметки» оборотной стороны листка нетрудоспособности в связи с общим заболеванием указывается «молодой специалист». В листке нетрудоспособности по беременности и родам указанная отметка не производится. Пособие по временной нетрудоспособности в связи с общим заболеванием назначается работнице исходя из среднедневного заработка, определяемого за период с 1 марта по 30 апреля 2022 г., а пособие по беременности и родам – в минимальном размере.

🖊Отметка «переведен с (дата перевода)». В случае перевода работника к другому плательщику в расчетном периоде (6 календарных месяцах, предшествующих месяцу, в котором возникло право на пособие) или в месяце возникновения права на пособие по временной нетрудоспособности размер среднедневного заработка для исчисления пособия определяется с учетом заработка за период работы до перевода на основании справки о размере заработной платы (денежного довольствия, ежемесячного денежного содержания), истребованной плательщиком, назначающим пособие (часть вторая п. 21 Положения № 569 ).

📎Форма этой справки дана в приложении 13-2 к постановлению Минтруда и соцзащиты Республики Беларусь от 05.10.2010 № 140 (в редакции от 07.05.2020 № 46).

🖊В позиции «особые отметки» оборотной стороны листка нетрудоспособности переведенному работнику указывается «переведен с (дата перевода)». Эта отметка свидетельствует о том, что при исчислении пособия по временной нетрудоспособности работнику следует применять особый порядок определения среднедневного заработка (с учетом заработка за расчетный период не только у плательщика, назначающего пособие, но и у предшествующего плательщика).

>>>

Больше примеров по теме⤵️

#больничныйлист

Назначение пособий молодому специалисту

🗂Работница представила листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 23 мая по 1 июня 2022 г. (10 календарных дней), и по беременности и родам – с 2 июня по 5 октября 2022 г. (126 календарных дней). Она работает по распределению с 1 марта 2022 г. (первое место работы).

🖊В позиции «особые отметки» оборотной стороны листка нетрудоспособности в связи с общим заболеванием указывается «молодой специалист». В листке нетрудоспособности по беременности и родам указанная отметка не производится. Пособие по временной нетрудоспособности в связи с общим заболеванием назначается работнице исходя из среднедневного заработка, определяемого за период с 1 марта по 30 апреля 2022 г., а пособие по беременности и родам – в минимальном размере.

🖊Отметка «переведен с (дата перевода)». В случае перевода работника к другому плательщику в расчетном периоде (6 календарных месяцах, предшествующих месяцу, в котором возникло право на пособие) или в месяце возникновения права на пособие по временной нетрудоспособности размер среднедневного заработка для исчисления пособия определяется с учетом заработка за период работы до перевода на основании справки о размере заработной платы (денежного довольствия, ежемесячного денежного содержания), истребованной плательщиком, назначающим пособие (часть вторая п. 21 Положения № 569 ).

📎Форма этой справки дана в приложении 13-2 к постановлению Минтруда и соцзащиты Республики Беларусь от 05.10.2010 № 140 (в редакции от 07.05.2020 № 46).

🖊В позиции «особые отметки» оборотной стороны листка нетрудоспособности переведенному работнику указывается «переведен с (дата перевода)». Эта отметка свидетельствует о том, что при исчислении пособия по временной нетрудоспособности работнику следует применять особый порядок определения среднедневного заработка (с учетом заработка за расчетный период не только у плательщика, назначающего пособие, но и у предшествующего плательщика).

>>>

Больше примеров по теме⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 23.06.22 г.

🇺🇲1 USD – 2,5329/⬇️ 0,0092

🇪🇺1 EUR – 2,6533/⬇️0,0228

🇷🇺100 RUB – 4,7397 /⬆️ 0,1277

💰Официальные курсы валют Нацбанка РБ на 26.06.22 г.

🇺🇲1 USD – 2,5315/⬇️ 0,0014

🇪🇺1 EUR – 2,6623/⬆️0,0090

🇷🇺100 RUB – 4,7265 /⬇️ 0,0132

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5329/⬇️ 0,0092

🇪🇺1 EUR – 2,6533/⬇️0,0228

🇷🇺100 RUB – 4,7397 /⬆️ 0,1277

💰Официальные курсы валют Нацбанка РБ на 26.06.22 г.

🇺🇲1 USD – 2,5315/⬇️ 0,0014

🇪🇺1 EUR – 2,6623/⬆️0,0090

🇷🇺100 RUB – 4,7265 /⬇️ 0,0132

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

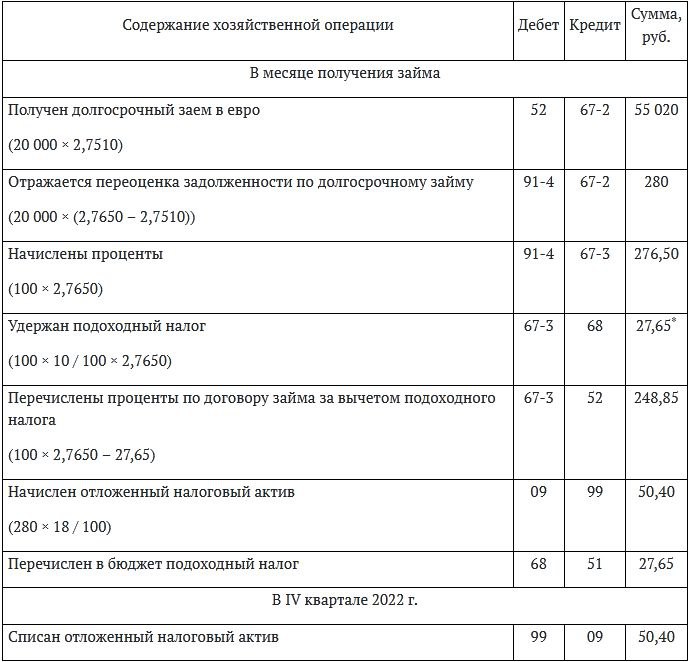

📂Организацией получен заем от физического лица: какие налоги возникают

#займы

Получение займа от физического лица – нерезидента Республики Беларусь

🗂Белорусская организация (заемщик) заключила договор займа с физическим лицом – резидентом Польши (займодавец) сроком на 18 месяцев. Сумма займа составляет 20 000 евро и погашается в последний день действия договора, ежемесячная сумма процентов – 100 евро. Проценты уплачиваются в последний день месяца. Курс евро, установленный Нацбанком Республики Беларусь на дату получения займа, составил 2,7510 руб., на день начисления и выплаты процентов – 2,7650 руб. Займодавец представил подтверждение, что он является резидентом Польши.

☝️Белорусская организация не применяет положения Указа № 159, и согласно учетной политике курсовые разницы в бухгалтерском учете отражаются в составе доходов (расходов) в момент их возникновения, а в налоговом учете – в составе внереализационных доходов (расходов) в IV квартале отчетного года.

В бухгалтерском учете необходимо отразить следующие записи⤵️

#займы

Получение займа от физического лица – нерезидента Республики Беларусь

🗂Белорусская организация (заемщик) заключила договор займа с физическим лицом – резидентом Польши (займодавец) сроком на 18 месяцев. Сумма займа составляет 20 000 евро и погашается в последний день действия договора, ежемесячная сумма процентов – 100 евро. Проценты уплачиваются в последний день месяца. Курс евро, установленный Нацбанком Республики Беларусь на дату получения займа, составил 2,7510 руб., на день начисления и выплаты процентов – 2,7650 руб. Займодавец представил подтверждение, что он является резидентом Польши.

☝️Белорусская организация не применяет положения Указа № 159, и согласно учетной политике курсовые разницы в бухгалтерском учете отражаются в составе доходов (расходов) в момент их возникновения, а в налоговом учете – в составе внереализационных доходов (расходов) в IV квартале отчетного года.

В бухгалтерском учете необходимо отразить следующие записи⤵️

{kind=link}

❓️Следует ли белорусской организации исчислять НДС при перечислении вознаграждения исполнителю?

Anonymous Quiz

68%

Следует.

32%

Не следует.

💡Правильный ответ - Следует.

📚Обоснование: объектами обложения НДС признаются обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь (подп. 1.1 п. 1 ст. 115 НК).

В отношении услуг по проведению (организации проведения) в дистанционной форме конференций, форумов, саммитов, симпозиумов, конгрессов, а также лекториев, тематических семинаров, практикумов, тренингов, мастер-классов, вебинаров, иных обучающих курсов местом реализации признается территория Республики Беларусь, если покупатель (приобретатель) услуг осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь (подп. 1.4 п. 1 ст. 117 НК).

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование: объектами обложения НДС признаются обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь (подп. 1.1 п. 1 ст. 115 НК).

В отношении услуг по проведению (организации проведения) в дистанционной форме конференций, форумов, саммитов, симпозиумов, конгрессов, а также лекториев, тематических семинаров, практикумов, тренингов, мастер-классов, вебинаров, иных обучающих курсов местом реализации признается территория Республики Беларусь, если покупатель (приобретатель) услуг осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь (подп. 1.4 п. 1 ст. 117 НК).

📎Налоговый кодекс Республики Беларусь (далее – НК).