Шесть самых больших заблуждений о "ранней пенсии" (F.I.R.E.)

Порой, предубеждения обывателей и сочувствие моим "проблемам" по поводу избранного образа жизни меня поражают.

А здесь как раз на глаза попалась неплохая статья на тему заблуждений и предубеждений окружающих. Автор этой статьи - Сэм - 13 лет работал на рептилоидов в Goldman Sachs и Credit Suisse и вышел на "раннюю пенсию" в 2012 году в возрасте 34 лет.

ЗАБЛУЖДЕНИЕ 1: Чем раньше вы выходите на "пенсию", тем больше вы рискуете остаться без денег!

ЗАБЛУЖДЕНИЕ 2: Вам придется сократить расходы, начать экономить деньги - и это будет отстой.

ЗАБЛУЖДЕНИЕ 3: Вы будете постоянно чувствовать себя счастливее.

ЗАБЛУЖДЕНИЕ 4: Вам будет скучно до смерти.

ЗАБЛУЖДЕНИЕ 5: Вы потеряете личность и впадете в депрессию.

ЗАБЛУЖДЕНИЕ 6: Вы умрете раньше из-за лени и потери цели!

Перевод статьи с моими комментариями по некоторым волнующим меня пунктам здесь

Порой, предубеждения обывателей и сочувствие моим "проблемам" по поводу избранного образа жизни меня поражают.

А здесь как раз на глаза попалась неплохая статья на тему заблуждений и предубеждений окружающих. Автор этой статьи - Сэм - 13 лет работал на рептилоидов в Goldman Sachs и Credit Suisse и вышел на "раннюю пенсию" в 2012 году в возрасте 34 лет.

ЗАБЛУЖДЕНИЕ 1: Чем раньше вы выходите на "пенсию", тем больше вы рискуете остаться без денег!

ЗАБЛУЖДЕНИЕ 2: Вам придется сократить расходы, начать экономить деньги - и это будет отстой.

ЗАБЛУЖДЕНИЕ 3: Вы будете постоянно чувствовать себя счастливее.

ЗАБЛУЖДЕНИЕ 4: Вам будет скучно до смерти.

ЗАБЛУЖДЕНИЕ 5: Вы потеряете личность и впадете в депрессию.

ЗАБЛУЖДЕНИЕ 6: Вы умрете раньше из-за лени и потери цели!

Перевод статьи с моими комментариями по некоторым волнующим меня пунктам здесь

Telegraph

Шесть самых больших заблуждений о "ранней пенсии" (F.I.R.E.)

Если вы подписаны на мой канал, то наверное вы в курсе, что я уже несколько лет на пути к возможности выйти на т.н. "раннюю пенсию". Порой, предубеждения людей по этому поводу меня поражают. Идея для поста взята из одноимённой статьи Сэма Догэна для CNBC.…

Стоит ли ждать Ренессанса в мировом автопроме?

Очень много шума вокруг автопрома сейчас. Можно выделить две мощнейших точки роста:

1. Производство электрокаров.

2. Технологии автономного вождения.

Основываясь на материалах VisualCapitalist и не только на них, провёл небольшую ревизию среди автопроизводителей, а также рассказал о своих текущих позициях в компаниях-участницах гонки и о своих планах по покупке их акций в будущем.

Прочитать обзор можно здесь

Инфографика в хорошем качестве тут:

https://drive.google.com/file/d/1134xtO5SN3Y-uewo73jHBm7fqHEswYAS/view?usp=drivesdk

Очень много шума вокруг автопрома сейчас. Можно выделить две мощнейших точки роста:

1. Производство электрокаров.

2. Технологии автономного вождения.

Основываясь на материалах VisualCapitalist и не только на них, провёл небольшую ревизию среди автопроизводителей, а также рассказал о своих текущих позициях в компаниях-участницах гонки и о своих планах по покупке их акций в будущем.

Прочитать обзор можно здесь

Инфографика в хорошем качестве тут:

https://drive.google.com/file/d/1134xtO5SN3Y-uewo73jHBm7fqHEswYAS/view?usp=drivesdk

Я проанализировал 33 инвест-идеи от ВТБ, и мне есть что вам рассказать

ВТБ с гордостью сообщает о результатах своих инвест-идей для среднесрочных трейдеров:

В 2020 г. мы предлагали нашим клиентам 49 идей для инвестиций. 5 из них актуальны до сих пор. 2 реализовались в начале 2021 г. 42 закрылись в 2020 г. Средняя доходность по ним составила 7,3%. При том, что на реализацию некоторых ушел всего день: покупка акций ТМК (+19% за день).

Я проанализировал 33 идеи: именно столько из них имеют отношение к российскому фондовому рынку, были доступны на Мосбирже простому смертному и являются реализованными на сегодняшний день.

И мне есть что вам рассказать :) Сегодня у нас три вымышленных героя: среднесрочные трейдеры Василий и Геннадий, а также долгосрочный инвестор Яна.

Их историю можно прочитать здесь.

ВТБ с гордостью сообщает о результатах своих инвест-идей для среднесрочных трейдеров:

В 2020 г. мы предлагали нашим клиентам 49 идей для инвестиций. 5 из них актуальны до сих пор. 2 реализовались в начале 2021 г. 42 закрылись в 2020 г. Средняя доходность по ним составила 7,3%. При том, что на реализацию некоторых ушел всего день: покупка акций ТМК (+19% за день).

Я проанализировал 33 идеи: именно столько из них имеют отношение к российскому фондовому рынку, были доступны на Мосбирже простому смертному и являются реализованными на сегодняшний день.

И мне есть что вам рассказать :) Сегодня у нас три вымышленных героя: среднесрочные трейдеры Василий и Геннадий, а также долгосрочный инвестор Яна.

Их историю можно прочитать здесь.

Telegraph

Я проанализировал 33 инвест-идеи от ВТБ-Капитал, и мне есть что вам рассказать

ВТБ с гордостью сообщает о результатах своих инвест-идей для среднесрочных трейдеров:

Приснился сон

Сегодня мне приснилось, что ВТБ Капитал открыл крупную шорт-позицию в акциях "Аптеки 37 и 7", размером 65 млн акций по 14₽ за штуку (итого 910 млн ₽), потому что посчитал, что бизнес постепенно угасает, и на этом угасании можно немного подзаработать.

Об этом узнали пользователи Пикабу, и шутки ради, решили массово купить акции "Аптеки 37 и 7", просто чтобы поднасолить зажравшимся банкирам.

Пранк вышел из-под контроля, и вот уже через пару месяцев стоимость одной акции "Аптеки 37 и 7" составляет не 14₽, а 214₽, на Пикабу - это главная тема января, об этом рассказывают в эфире Вестей-24 и Первого канала, Ольга Бузова активно комментирует ситуацию в инстаграме, а ВТБ Капитал сидит с убытком в 13 млрд ₽, а всё только начинается, и бесплатных вертолетных денег у народа настолько много, что уже никто не берётся прогнозировать объем вероятного убытка. До того, чем занимаются "Аптеки 37 и 7" и каково финансовое состояние компании, никому дела нет - хоть чёрта лысого пускай продают, это не так важно в развившейся ситуации.

Правда, это не сон, и аналогичная ситуация развивается прямо сейчас в США, и не с ВТБ Капитал, а с хэдж-фондом Melvin Capital. Компания, в биржевом стакане которой развернулась драма, называется GameStop, и торгует она дисками для приставок. Встали против хэдж-фонда не пикабушники, а пользователи Reddit с r/wallstreetbets. Ситуацию освещают Bloomberg, Fox и CNBC, а Илон Маск подливает горючего в пожар, делая твиты в поддержку сообщества. Melvin сидит в убытке, им остается только молиться, чтобы безумие закончилось как можно скорее, и цена упала.

Постараюсь помочь вам понять, что происходит и как это возможно

Сегодня мне приснилось, что ВТБ Капитал открыл крупную шорт-позицию в акциях "Аптеки 37 и 7", размером 65 млн акций по 14₽ за штуку (итого 910 млн ₽), потому что посчитал, что бизнес постепенно угасает, и на этом угасании можно немного подзаработать.

Об этом узнали пользователи Пикабу, и шутки ради, решили массово купить акции "Аптеки 37 и 7", просто чтобы поднасолить зажравшимся банкирам.

Пранк вышел из-под контроля, и вот уже через пару месяцев стоимость одной акции "Аптеки 37 и 7" составляет не 14₽, а 214₽, на Пикабу - это главная тема января, об этом рассказывают в эфире Вестей-24 и Первого канала, Ольга Бузова активно комментирует ситуацию в инстаграме, а ВТБ Капитал сидит с убытком в 13 млрд ₽, а всё только начинается, и бесплатных вертолетных денег у народа настолько много, что уже никто не берётся прогнозировать объем вероятного убытка. До того, чем занимаются "Аптеки 37 и 7" и каково финансовое состояние компании, никому дела нет - хоть чёрта лысого пускай продают, это не так важно в развившейся ситуации.

Правда, это не сон, и аналогичная ситуация развивается прямо сейчас в США, и не с ВТБ Капитал, а с хэдж-фондом Melvin Capital. Компания, в биржевом стакане которой развернулась драма, называется GameStop, и торгует она дисками для приставок. Встали против хэдж-фонда не пикабушники, а пользователи Reddit с r/wallstreetbets. Ситуацию освещают Bloomberg, Fox и CNBC, а Илон Маск подливает горючего в пожар, делая твиты в поддержку сообщества. Melvin сидит в убытке, им остается только молиться, чтобы безумие закончилось как можно скорее, и цена упала.

Постараюсь помочь вам понять, что происходит и как это возможно

Telegraph

Подборка мемов с r/wallstreetbets, которая поможет понять, как это вышло из-под контроля

Я подписан на сабреддит https://www.reddit.com/r/wallstreetbets/ уже больше года, изредка его посещаю, чтобы посмотреть, чем дышит сейчас Robinhood-сообщество и какие темы им интересны. Для меня стало удивлением, как один небольшой разгон (коих там сотни)…

Про инфляцию, рубль и доллар

Часто слышу критику в свой адрес: "Почему ты делаешь всё своё планирование в долларах, ты же в России живёшь!"

Дело здесь не в патриотизме и не в неприязни к рублю. Я стараюсь подходить к долгосрочному планированию своих целей рационально. Я хочу сделать расчёт, который хоть сколько-то времени сможет быть актуальным и не требовать пересчёта.

Скажу по секрету, у меня был расчёт в рублях. Делал в конце 2018 - начале 2019 года, в то же время была сделана и первая версия расчёта в долларах.

Я поставил в расчёт цель ЦБ РФ по инфляции = 4%.

2019 год был спокойным, инфляция в рубле 3%. Но вот прошел 2020 год, и инфляция составила 4,9%.

По итогам двух лет, у меня нет никакого запаса. Инфляция выше 4% вынудит выкидывать это в урну... Ну или как-то пытаться корректировать цифры с учётом более высокого уровня инфляции.

А в январе 2021 года она ускоряется. Всего за первые 25 дней года она уже внесла вклад в годовую цифру в размере 0,8%. Что-то мне подсказывает, что в 2021 она вновь будет выше цели ЦБ 4%.

А в неспокойные 2007-2008 или 2014-2015 гг. инфляция была на уровне 11-13%.

И я ещё стараюсь никак не комментировать разговоры про то, что Росстат демонстрирует какую-то "ненастоящую" инфляцию. Полемика на эту тему может продолжаться вечно.

Что касается планирования в долларах, то здесь я по тому же принципу поставил целевой показатель ФРС США в размере 2% в год по доллару.

Если взять полные годы, которые прошли с того момента, как я осознанно этим занимаюсь, то в 2019 году инфляция составила 1,81%, а в 2020 она замедлилась до 1,4%. Несмотря на крики российских армагеддонщиков, она не ускоряется. И даже если она разгонится, у меня уже накопился запас. Если по итогам 2021 года она окажется равной 2,8%, я останусь там же, как если бы она была 2% на протяжении 2019, 2020, 2021 гг.

Подскажите мне, где я неправ.

Часто слышу критику в свой адрес: "Почему ты делаешь всё своё планирование в долларах, ты же в России живёшь!"

Дело здесь не в патриотизме и не в неприязни к рублю. Я стараюсь подходить к долгосрочному планированию своих целей рационально. Я хочу сделать расчёт, который хоть сколько-то времени сможет быть актуальным и не требовать пересчёта.

Скажу по секрету, у меня был расчёт в рублях. Делал в конце 2018 - начале 2019 года, в то же время была сделана и первая версия расчёта в долларах.

Я поставил в расчёт цель ЦБ РФ по инфляции = 4%.

2019 год был спокойным, инфляция в рубле 3%. Но вот прошел 2020 год, и инфляция составила 4,9%.

По итогам двух лет, у меня нет никакого запаса. Инфляция выше 4% вынудит выкидывать это в урну... Ну или как-то пытаться корректировать цифры с учётом более высокого уровня инфляции.

А в январе 2021 года она ускоряется. Всего за первые 25 дней года она уже внесла вклад в годовую цифру в размере 0,8%. Что-то мне подсказывает, что в 2021 она вновь будет выше цели ЦБ 4%.

А в неспокойные 2007-2008 или 2014-2015 гг. инфляция была на уровне 11-13%.

И я ещё стараюсь никак не комментировать разговоры про то, что Росстат демонстрирует какую-то "ненастоящую" инфляцию. Полемика на эту тему может продолжаться вечно.

Что касается планирования в долларах, то здесь я по тому же принципу поставил целевой показатель ФРС США в размере 2% в год по доллару.

Если взять полные годы, которые прошли с того момента, как я осознанно этим занимаюсь, то в 2019 году инфляция составила 1,81%, а в 2020 она замедлилась до 1,4%. Несмотря на крики российских армагеддонщиков, она не ускоряется. И даже если она разгонится, у меня уже накопился запас. Если по итогам 2021 года она окажется равной 2,8%, я останусь там же, как если бы она была 2% на протяжении 2019, 2020, 2021 гг.

Подскажите мне, где я неправ.

Есть ли польза для самой компании от того, что её акции оценены рынком очень дорого?

Пресловутый GameStop, акции которого разогнали реддиторы на несколько тысяч процентов за год, от этого не получает никакого профита, если ничего в это время не предпринимает. А выглядит так, что он ничего не предпринимает. Да, акции компании стали стоить в 30 раз дороже. Но GameStop как компания не получает никаких преимуществ от этого.

А есть обратный пример: сеть кинотеатров AMC Entertainment тоже попала "под раздачу". В пиковый момент на этой неделе акции компании демонстрировали +800% за менее чем месяц с начала года. Менеджмент компании не терял времени: для всех стало понятным, что действовать надо очень быстро. И вот что они сделали (следим за руками):

19.01.2021 компания выпускает конвертируемые облигации на сумму $100 млн в пользу некоего Silver Lake;

25.01.2021 компания выпускает ещё больше конвертируемых облигаций уже на сумму 400 млн фунтов стерлингов в пользу того же Silver Lake;

25.01.2021 (в тот же день) компания делает допэмиссию своих акций размером 50 млн акций (в дополнение к обращающимся 287 млн акций, и это +17% - огромная допэмиссия);

28.01.2021 (пик цены) AMC заявляет, что вчера, 27.01.2021 они конвертировали выпущенный недавно долг в акции, т.е. капитал размыт ещё на 44,4 млн акций (ещё 15% к тому что было буквально неделю назад)!

Silver Lake - свои ребята, и они тоже не в накладе: приняв на себя некоторые риски, они получили 44,4 млн акций по $13.50 в тот момент, когда их можно было продать в рынок по $17-18. Я думаю, это они и сделали.

В итоге, AMC уже получила "бесплатные" $100 млн + 400 млн фунтов стерлингов - огромные деньги, сравнимые с её капитализацией ещё буквально месяц назад. И на балансе компании есть 50 млн собственных акций (хотя, может уже и нет - мы узнаем ответы на вопросы "сколько продали", "в какие дни" и "по какой цене" чуть позже - из отчетности). По сути, произошедшее оказалось спасением для терпящей бедствие шлюпки.

Возможно, вы скажете, что менеджмент компании поступил плохо. Но если бы я по каким-то причинам был долгосрочным инвестором в такую компанию, я бы решил, что это хорошо - рынок просто подарил большое количество бесплатных денег, которые теперь записаны на баланс, причем абсолютно легально. Да, доля размылась, но возможно именно этих денег хватит чтобы пережить весь тот ад, с которым столкнулась сеть кинотеатров во время пандемии.

Кстати, этим часто "балуется" Tesla: менеджмент компании видит, насколько дорого оценивает рынок её акции, и очень часто делает "небольшие" допэмиссии на миллиард-другой долларов, принимая от рынка "бесплатные деньги".

Пресловутый GameStop, акции которого разогнали реддиторы на несколько тысяч процентов за год, от этого не получает никакого профита, если ничего в это время не предпринимает. А выглядит так, что он ничего не предпринимает. Да, акции компании стали стоить в 30 раз дороже. Но GameStop как компания не получает никаких преимуществ от этого.

А есть обратный пример: сеть кинотеатров AMC Entertainment тоже попала "под раздачу". В пиковый момент на этой неделе акции компании демонстрировали +800% за менее чем месяц с начала года. Менеджмент компании не терял времени: для всех стало понятным, что действовать надо очень быстро. И вот что они сделали (следим за руками):

19.01.2021 компания выпускает конвертируемые облигации на сумму $100 млн в пользу некоего Silver Lake;

25.01.2021 компания выпускает ещё больше конвертируемых облигаций уже на сумму 400 млн фунтов стерлингов в пользу того же Silver Lake;

25.01.2021 (в тот же день) компания делает допэмиссию своих акций размером 50 млн акций (в дополнение к обращающимся 287 млн акций, и это +17% - огромная допэмиссия);

28.01.2021 (пик цены) AMC заявляет, что вчера, 27.01.2021 они конвертировали выпущенный недавно долг в акции, т.е. капитал размыт ещё на 44,4 млн акций (ещё 15% к тому что было буквально неделю назад)!

Silver Lake - свои ребята, и они тоже не в накладе: приняв на себя некоторые риски, они получили 44,4 млн акций по $13.50 в тот момент, когда их можно было продать в рынок по $17-18. Я думаю, это они и сделали.

В итоге, AMC уже получила "бесплатные" $100 млн + 400 млн фунтов стерлингов - огромные деньги, сравнимые с её капитализацией ещё буквально месяц назад. И на балансе компании есть 50 млн собственных акций (хотя, может уже и нет - мы узнаем ответы на вопросы "сколько продали", "в какие дни" и "по какой цене" чуть позже - из отчетности). По сути, произошедшее оказалось спасением для терпящей бедствие шлюпки.

Возможно, вы скажете, что менеджмент компании поступил плохо. Но если бы я по каким-то причинам был долгосрочным инвестором в такую компанию, я бы решил, что это хорошо - рынок просто подарил большое количество бесплатных денег, которые теперь записаны на баланс, причем абсолютно легально. Да, доля размылась, но возможно именно этих денег хватит чтобы пережить весь тот ад, с которым столкнулась сеть кинотеатров во время пандемии.

Кстати, этим часто "балуется" Tesla: менеджмент компании видит, насколько дорого оценивает рынок её акции, и очень часто делает "небольшие" допэмиссии на миллиард-другой долларов, принимая от рынка "бесплатные деньги".

Воскресенье - прямой эфир

Целый месяц не было прямых эфиров - непорядок! По традиции, в воскресенье (то есть, сегодня), 31.01.2021 в 17:45 (время московское) приглашаю вас на прямой эфир в Ютубе.

Поговорим об отчётности компаний за сложный 2020 год (среди тех, кто уже отчитался, конечно же), и сегодня будет три компании, которые мне интересны: Apple, Microsoft, Tesla, а также две компании, которые выбрали подписчики на Ютубе: Intel и Visa.

А может (если останется время), ещё кого-то окинем дилетантским взглядом (в коротком листе AT&T, Starbucks, Johnson&Johnson, Procter&Gamble и Netflix). Да и просто поговорим о текущих событиях на фондовом рынке.

Буду рад вас видеть, вход свободный, ссылка: https://www.youtube.com/watch?v=1gjAxQq_FSI

Запись останется сразу после окончания трансляции по той же ссылке.

Целый месяц не было прямых эфиров - непорядок! По традиции, в воскресенье (то есть, сегодня), 31.01.2021 в 17:45 (время московское) приглашаю вас на прямой эфир в Ютубе.

Поговорим об отчётности компаний за сложный 2020 год (среди тех, кто уже отчитался, конечно же), и сегодня будет три компании, которые мне интересны: Apple, Microsoft, Tesla, а также две компании, которые выбрали подписчики на Ютубе: Intel и Visa.

А может (если останется время), ещё кого-то окинем дилетантским взглядом (в коротком листе AT&T, Starbucks, Johnson&Johnson, Procter&Gamble и Netflix). Да и просто поговорим о текущих событиях на фондовом рынке.

Буду рад вас видеть, вход свободный, ссылка: https://www.youtube.com/watch?v=1gjAxQq_FSI

Запись останется сразу после окончания трансляции по той же ссылке.

YouTube

Apple, Microsoft, Tesla, Intel, Visa - читаем отчетность компаний за 4Q2020

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело.

Мой Телеграм-канал о выходе на раннюю пенсию посредством инвестиций: https://t.me/Finindie

+500 бонусных рублей за заказ дебетовой карты Открытия: ht…

Мой Телеграм-канал о выходе на раннюю пенсию посредством инвестиций: https://t.me/Finindie

+500 бонусных рублей за заказ дебетовой карты Открытия: ht…

Подписчики, которые давно со мной, наверное помнят большую статью "Инвестиции в России: 34 факта, о которых должен знать каждый". Прошло уже 1,5 года, и пора бы его обновить - большая часть информации устарела.

Выпустил обновление:

Инвестиции в России. 45 фактов, о которых должен знать каждый

С радостью делюсь им с вами.

Выпустил обновление:

Инвестиции в России. 45 фактов, о которых должен знать каждый

С радостью делюсь им с вами.

Пикабу

Инвестиции в России. 45 фактов, о которых должен знать каждый

Автор: sngisback

Отправил запрос в ФНС

Помните, что я обнаружил интересное изменение в НК РФ, которое позволяет облагать по ставке 0% любой доход от продажи акций? Неважно где, через кого и когда они были куплены, а ключевое условие - владение ими на протяжении 5 и более лет. Звучит слишком хорошо для того чтобы быть правдой.

Отправил в ФНС письмо с просьбой разъяснить (текст неоригинальный, здесь перевод с чиновничьего на русский):

1. Что с ETF? На них это распространяется?

2. Что с REIT? На них это распространяется?

3. Точно ли это работает с акциями, приобретенными на иностранных торговых площадках и на внебиржевом рынке?

4. Это случаем на ИИС-А не работает?

5. Кто налоговый агент? Брокер или я сам?

6. Какова процедура уведомления ФНС, если я претендую на это?

7. Распространяется ли действие статьи на акции, приобретенные ранее 01.01.2021?

8. Что за пункт "не более 50% активов компании являются недвижимостью в РФ"? Как доказывать это?

Срок ответа - месяц. Буду держать в курсе

UPD: в Минфин РФ тоже отправил

Помните, что я обнаружил интересное изменение в НК РФ, которое позволяет облагать по ставке 0% любой доход от продажи акций? Неважно где, через кого и когда они были куплены, а ключевое условие - владение ими на протяжении 5 и более лет. Звучит слишком хорошо для того чтобы быть правдой.

Отправил в ФНС письмо с просьбой разъяснить (текст неоригинальный, здесь перевод с чиновничьего на русский):

1. Что с ETF? На них это распространяется?

2. Что с REIT? На них это распространяется?

3. Точно ли это работает с акциями, приобретенными на иностранных торговых площадках и на внебиржевом рынке?

4. Это случаем на ИИС-А не работает?

5. Кто налоговый агент? Брокер или я сам?

6. Какова процедура уведомления ФНС, если я претендую на это?

7. Распространяется ли действие статьи на акции, приобретенные ранее 01.01.2021?

8. Что за пункт "не более 50% активов компании являются недвижимостью в РФ"? Как доказывать это?

Срок ответа - месяц. Буду держать в курсе

UPD: в Минфин РФ тоже отправил

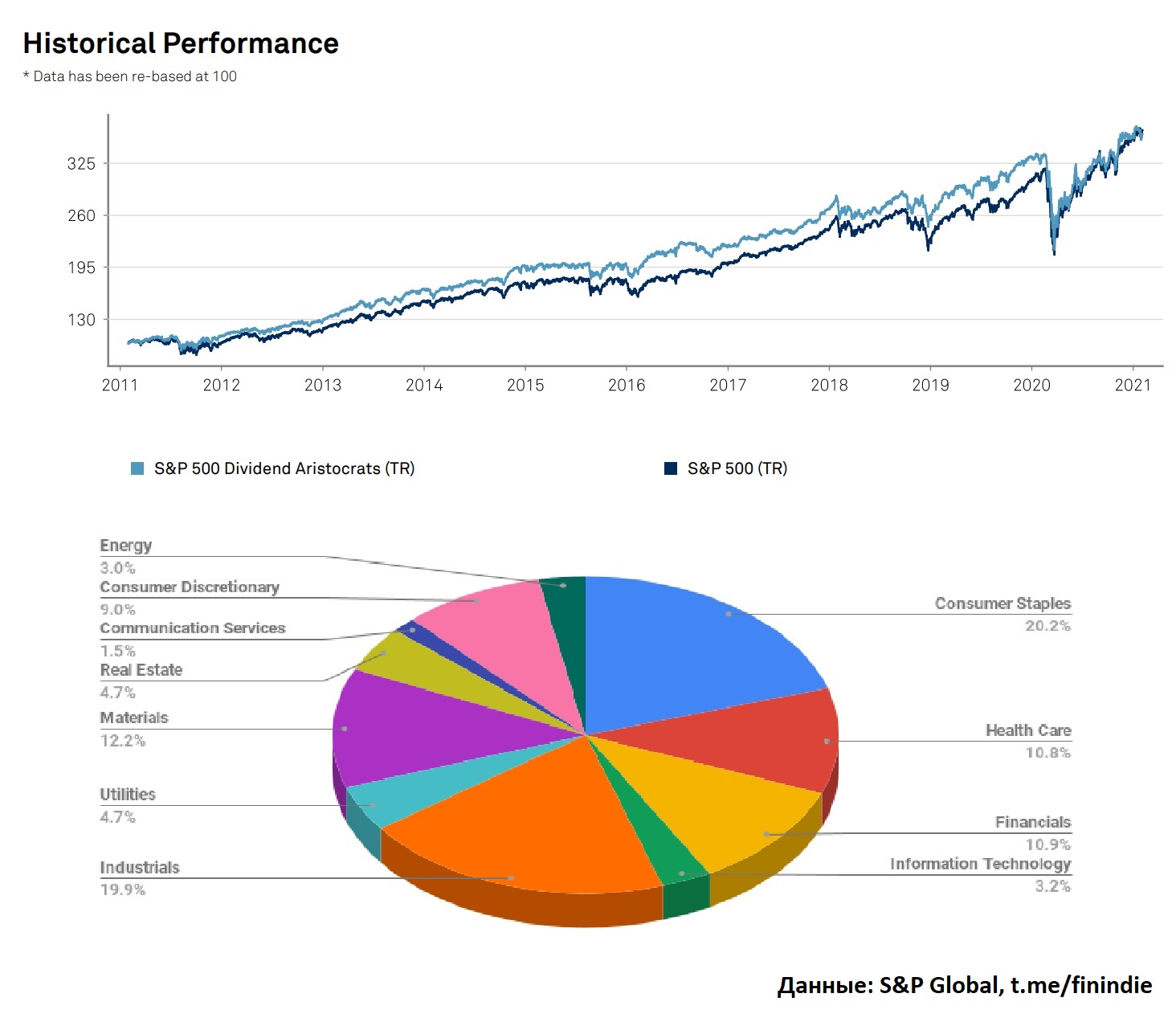

Дивидендные аристократы

Возможно, вы помните как я в апреле-мае прошлого года сравнивал две очень популярные стратегии, связанные с американскими акциями: S&P500 и "Дивидендные Аристократы" (пост #1, пост #2, пост #3). Напомню, что "Дивидендные Аристократы" - компании, выплачивающие стабильные дивиденды и увеличивающие дивидендные выплаты не менее 25 лет подряд.

Одним из выводов тогда был такой: "Дивидендные Аристократы" отличаются стабильностью, и в случае, если ваша стратегия предполагает покупку американских акций с опорой на стабильные растущие дивиденды, то это очень подходящий индекс. Положить его в основу такого портфеля - идея неплохая.

Несмотря на то, что я избрал для себя немного другую стратегию для той части портфеля, которая состоит из американских акций, я вижу большой запрос на стратегии, базирующиеся на дивидендах.

Решил разбавить всем вам знакомую таблицу, в которой уже давно есть всегда актуальные составы индексов S&P500, S&P100 и Nasdaq 100 ещё одним индексом - S&P 500 Dividend Aristocrats Index. В индекс входит 65 компаний (правда, несколько из них не представлены на СПБ бирже), индекс не взвешен по капитализации, что "уравнивает" влияние компаний на общий результат, а в случае ручного сбора такого портфеля - упрощает вам жизнь и делает возможным делать портфель на его базе с меньшими суммами (отсутствуют вот эти доли 0,1-0,2%).

🔥 Таблицу можно скопировать здесь 🔥

Вы можете скопировать её себе, сразу после открытия в браузере нажав ФАЙЛ - СОЗДАТЬ КОПИЮ. Запрашивать доступ на редактирование не нужно!

Завтра сделаю пост о том, какой он сейчас - этот индекс "аристократов", и как я буду обеспечивать актуальные данные по нему в вашей копии таблицы.

Напоминаю, что мои таблицы НЕ ЯВЛЯЮТСЯ готовым универсальным инвестиционным планом! Они могут стать полезным инструментом, которые помогут вам в реализации вашего собственного продуманного плана, учитывающего ваши возможности, цели, горизонты планирования и восприятие риска.

Возможно, вы помните как я в апреле-мае прошлого года сравнивал две очень популярные стратегии, связанные с американскими акциями: S&P500 и "Дивидендные Аристократы" (пост #1, пост #2, пост #3). Напомню, что "Дивидендные Аристократы" - компании, выплачивающие стабильные дивиденды и увеличивающие дивидендные выплаты не менее 25 лет подряд.

Одним из выводов тогда был такой: "Дивидендные Аристократы" отличаются стабильностью, и в случае, если ваша стратегия предполагает покупку американских акций с опорой на стабильные растущие дивиденды, то это очень подходящий индекс. Положить его в основу такого портфеля - идея неплохая.

Несмотря на то, что я избрал для себя немного другую стратегию для той части портфеля, которая состоит из американских акций, я вижу большой запрос на стратегии, базирующиеся на дивидендах.

Решил разбавить всем вам знакомую таблицу, в которой уже давно есть всегда актуальные составы индексов S&P500, S&P100 и Nasdaq 100 ещё одним индексом - S&P 500 Dividend Aristocrats Index. В индекс входит 65 компаний (правда, несколько из них не представлены на СПБ бирже), индекс не взвешен по капитализации, что "уравнивает" влияние компаний на общий результат, а в случае ручного сбора такого портфеля - упрощает вам жизнь и делает возможным делать портфель на его базе с меньшими суммами (отсутствуют вот эти доли 0,1-0,2%).

🔥 Таблицу можно скопировать здесь 🔥

Вы можете скопировать её себе, сразу после открытия в браузере нажав ФАЙЛ - СОЗДАТЬ КОПИЮ. Запрашивать доступ на редактирование не нужно!

Завтра сделаю пост о том, какой он сейчас - этот индекс "аристократов", и как я буду обеспечивать актуальные данные по нему в вашей копии таблицы.

Напоминаю, что мои таблицы НЕ ЯВЛЯЮТСЯ готовым универсальным инвестиционным планом! Они могут стать полезным инструментом, которые помогут вам в реализации вашего собственного продуманного плана, учитывающего ваши возможности, цели, горизонты планирования и восприятие риска.

Дивидендные Аристократы - несколько фактов

Отслеживаемый индекс: S&P 500 Dividend Aristocrats Index;

Источник данных: ProShares S&P 500® Dividend Aristocrats ETF (NOBL, ter=0,35%);

Частота обновления данных в таблице: 1 раз в неделю;

Количество компаний в индексе (04.02.2021): 65 компаний;

Количество компаний, доступных на СПб Бирже: 61 компания (94%);

Отсутствуют на СПб Бирже: Atmos Energy (ATO), Amcor (AMCR), Federal Realty (FRT), Pentair (PNR);

Совокупная рыночная капитализация: $5.14 трлн;

Рыночная капитализация компаний, доступных на СПб Бирже: $5.10 трлн (99,2%);

Метод расчёта: равновзвешенный (на 02.02.2021 макс. вес Hormel Foods - 1,67%, мин. вес Nucor - 1,43%);

Дивидендная доходность (без учета налогов): 2,67%;

Сумма, позволяющая собрать портфель по стратегии: $20'000-$45'000

Индекс Аристократов имеет среднюю годовую полную доходность 13,5% в долларах за последние 10 лет, и уверенно обгонял S&P500 вплоть до марта-2020 в последнем десятилетии (см. картинку ниже).

Этот индекс состоит в большей части из т.н. "реальных" секторов экономики - индустриальное производство, добыча полезных ископаемых, производство и продажа товаров широкого потребления (см. картинку ниже). В нём очень мало технологических компаний, стратегия прекрасно подходит для тех, кто сетует на раздутость технологических компаний.

В 2020 году индекс Аристократов сдал всё своё накопленное преимущество перед S&P500.

"Эй, а что так мало дивидендов?", зададите вопрос вы. Всё дело в том, что это не индекс компаний с самыми высокими дивидендами. Это индекс компаний с самыми стабильными дивидендами (в совокупности своей). Вы можете конечно же просто исключить компании с низкими выплатами, оставив только с высокими выплатами (вот фильтр с упорядочиванием по див. доходности), но делайте это на свой страх и риск, ибо высокая див. доходность - это скорее красный сигнал (компания оценена рынком низко, что-то не так!), нежели привлекательный параметр.

Напомню, что таблица, которая поможет отслеживать индекс Дивидендных Аристократов доступна для копирования здесь (ФАЙЛ - СОЗДАТЬ КОПИЮ). Также напомню, что это не готовый инвестиционный план, это просто инструмент вам в помощь при составлении вашего собственного плана.

Отслеживаемый индекс: S&P 500 Dividend Aristocrats Index;

Источник данных: ProShares S&P 500® Dividend Aristocrats ETF (NOBL, ter=0,35%);

Частота обновления данных в таблице: 1 раз в неделю;

Количество компаний в индексе (04.02.2021): 65 компаний;

Количество компаний, доступных на СПб Бирже: 61 компания (94%);

Отсутствуют на СПб Бирже: Atmos Energy (ATO), Amcor (AMCR), Federal Realty (FRT), Pentair (PNR);

Совокупная рыночная капитализация: $5.14 трлн;

Рыночная капитализация компаний, доступных на СПб Бирже: $5.10 трлн (99,2%);

Метод расчёта: равновзвешенный (на 02.02.2021 макс. вес Hormel Foods - 1,67%, мин. вес Nucor - 1,43%);

Дивидендная доходность (без учета налогов): 2,67%;

Сумма, позволяющая собрать портфель по стратегии: $20'000-$45'000

Индекс Аристократов имеет среднюю годовую полную доходность 13,5% в долларах за последние 10 лет, и уверенно обгонял S&P500 вплоть до марта-2020 в последнем десятилетии (см. картинку ниже).

Этот индекс состоит в большей части из т.н. "реальных" секторов экономики - индустриальное производство, добыча полезных ископаемых, производство и продажа товаров широкого потребления (см. картинку ниже). В нём очень мало технологических компаний, стратегия прекрасно подходит для тех, кто сетует на раздутость технологических компаний.

В 2020 году индекс Аристократов сдал всё своё накопленное преимущество перед S&P500.

"Эй, а что так мало дивидендов?", зададите вопрос вы. Всё дело в том, что это не индекс компаний с самыми высокими дивидендами. Это индекс компаний с самыми стабильными дивидендами (в совокупности своей). Вы можете конечно же просто исключить компании с низкими выплатами, оставив только с высокими выплатами (вот фильтр с упорядочиванием по див. доходности), но делайте это на свой страх и риск, ибо высокая див. доходность - это скорее красный сигнал (компания оценена рынком низко, что-то не так!), нежели привлекательный параметр.

Напомню, что таблица, которая поможет отслеживать индекс Дивидендных Аристократов доступна для копирования здесь (ФАЙЛ - СОЗДАТЬ КОПИЮ). Также напомню, что это не готовый инвестиционный план, это просто инструмент вам в помощь при составлении вашего собственного плана.

{kind=link}

Итоги революции на фондовом рынке

Что ж, всего 7 дней назад все только и обсуждали события вокруг GameStop, упражняясь в остроте выражений и смелости прогнозов на тему того, как это изменит мир (вплоть до краха финансовой системы). До сих пор издания-слоупоки в лице редакторов и репортёров, не знающих даже как выглядит приложение для инвестиций, строчат посты о неимоверной важности произошедшего.

У кого-то могло сложиться впечатление, что я и многие другие долгосрочные инвесторы как-то должны были изменить свой подход к фондовому рынку, внести изменения в планирование, внезапно выйти в кэш или пойти вливать деньги в этот бессмысленный gambling.

На картинке выше информация о том, как я изменил свою стратегию.

Что ж, всего 7 дней назад все только и обсуждали события вокруг GameStop, упражняясь в остроте выражений и смелости прогнозов на тему того, как это изменит мир (вплоть до краха финансовой системы). До сих пор издания-слоупоки в лице редакторов и репортёров, не знающих даже как выглядит приложение для инвестиций, строчат посты о неимоверной важности произошедшего.

У кого-то могло сложиться впечатление, что я и многие другие долгосрочные инвесторы как-то должны были изменить свой подход к фондовому рынку, внести изменения в планирование, внезапно выйти в кэш или пойти вливать деньги в этот бессмысленный gambling.

На картинке выше информация о том, как я изменил свою стратегию.

Норвежский пенсионный фонд - интересные цифры

Продолжаю следить за долгосрочной стратегией норвежцев. Не стану акцентировать внимание на +10,9% за 2020 - надо было постараться, чтобы в 2020 показать плохой результат.

Обратил внимание на другой график (стр. 18 презентации): на нём показано, как с течением времени работает сложный процент.

Через 23 года на вложенные за всё время 3,04 трлн крон получен доход от инвестиций, в 2 раза больший - 6,43 трлн крон. Крона теряла стоимость по отношению к другим валютам (как и рубль, но не так сильно), и этот эффект дал дополнительные 1,45 трлн. Как итог, 3 трлн крон превратились в 11 трлн.

Рассчитал этот эффект для своего портфеля за скромные 2,5 года (см. рисунок).

Удачный период на старте - это хорошо. Но стоит помнить о том, что в кризис-2008, спустя 11 лет после старта фонда, норвежцы растеряли весь "инвестиционный доход", оказавшись даже в минусе в этой "синей" части диаграммы! Длинная дистанция всё вернула. Но я бы не хотел оказаться в такой ситуации.

Продолжаю следить за долгосрочной стратегией норвежцев. Не стану акцентировать внимание на +10,9% за 2020 - надо было постараться, чтобы в 2020 показать плохой результат.

Обратил внимание на другой график (стр. 18 презентации): на нём показано, как с течением времени работает сложный процент.

Через 23 года на вложенные за всё время 3,04 трлн крон получен доход от инвестиций, в 2 раза больший - 6,43 трлн крон. Крона теряла стоимость по отношению к другим валютам (как и рубль, но не так сильно), и этот эффект дал дополнительные 1,45 трлн. Как итог, 3 трлн крон превратились в 11 трлн.

Рассчитал этот эффект для своего портфеля за скромные 2,5 года (см. рисунок).

Удачный период на старте - это хорошо. Но стоит помнить о том, что в кризис-2008, спустя 11 лет после старта фонда, норвежцы растеряли весь "инвестиционный доход", оказавшись даже в минусе в этой "синей" части диаграммы! Длинная дистанция всё вернула. Но я бы не хотел оказаться в такой ситуации.

Запостил, а потом сам понял, что человеку, который не читает блог с самого начала - будет ничего не понятно. Разъясняю.

О фонде:

1. Норвежский пенсионный фонд существует с 1998 года, и пополняется засчёт сверхдоходов от продажи нефти (точнее, пополнялся, а с 2016 не пополняется). Этакий российский Фонд нац. благосостояния (ФНБ), только нормальный. В отличие от ФНБ, который просто хранит наше с вами "благосостояние" в медленно теряющем ценность кэше (хотя, в 2020 это уже не совсем так - купили Сбер, и теперь ФНБ на 26% состоит из акций и на 74% из кэша), норвежцы хранят своё благосостояние в акциях 9200 компаний, облигациях со всего мира и крутой недвижимости (офисы и логистика) в крупнейших городах мира. Читать отсюда и вниз.

2. Норвежский фонд владеет 1-2% долей практически во всех крупных публичных компаниях со всего мира. В Россию они тоже инвестируют. Мы изучали его долю в российских компаниях здесь.

3. Аллокация активов: 70% акции, 25% облигации, 5% недвижимость.

О диаграммах:

1. В "синюю" цифру в диаграмме и у меня, и у норвежского фонда входят как полученные и реинвестированные дивиденды и купоны, так и рост стоимости акций компаний.

2. Здесь возможно некорректно мной выбран термин "возврат на инвестиции", т.к. может показаться, что доходность портфеля составляет +18,8% за весь период, а это не так. 18,8% от общей стоимости портфеля - это примерно +25% на весь объем вложенных средств (18,8% / 0,747). А в рублях, с учетом валютной переоценки - это чуть больше 33% на вложенные средства.

3. Эта цифра не имеет отношения к эффективности инвестиций - она не учитывает средний размер портфеля. Эта цифра сообщает мне, какую долю от всех средств принес мне рынок. Средний размер портфеля ниже, ведь я его пополняю каждый месяц, вот уже 2,5 года. Доходность к средним активам соответственно выше (Открытие сейчас показывает доходность к средним активам +37% в долларах или +57% в рублях).

4. Скорее всего, я ошибся с "валютным эффектом", но незначительно. Не заморачиваясь, я взял среднюю стоимость доллара 68₽. Мне было лень досконально рассчитывать среднюю стоимость доллара в портфеле (хотя, и это можно сделать, но долго). Она скорее всего ниже.

О фонде:

1. Норвежский пенсионный фонд существует с 1998 года, и пополняется засчёт сверхдоходов от продажи нефти (точнее, пополнялся, а с 2016 не пополняется). Этакий российский Фонд нац. благосостояния (ФНБ), только нормальный. В отличие от ФНБ, который просто хранит наше с вами "благосостояние" в медленно теряющем ценность кэше (хотя, в 2020 это уже не совсем так - купили Сбер, и теперь ФНБ на 26% состоит из акций и на 74% из кэша), норвежцы хранят своё благосостояние в акциях 9200 компаний, облигациях со всего мира и крутой недвижимости (офисы и логистика) в крупнейших городах мира. Читать отсюда и вниз.

2. Норвежский фонд владеет 1-2% долей практически во всех крупных публичных компаниях со всего мира. В Россию они тоже инвестируют. Мы изучали его долю в российских компаниях здесь.

3. Аллокация активов: 70% акции, 25% облигации, 5% недвижимость.

О диаграммах:

1. В "синюю" цифру в диаграмме и у меня, и у норвежского фонда входят как полученные и реинвестированные дивиденды и купоны, так и рост стоимости акций компаний.

2. Здесь возможно некорректно мной выбран термин "возврат на инвестиции", т.к. может показаться, что доходность портфеля составляет +18,8% за весь период, а это не так. 18,8% от общей стоимости портфеля - это примерно +25% на весь объем вложенных средств (18,8% / 0,747). А в рублях, с учетом валютной переоценки - это чуть больше 33% на вложенные средства.

3. Эта цифра не имеет отношения к эффективности инвестиций - она не учитывает средний размер портфеля. Эта цифра сообщает мне, какую долю от всех средств принес мне рынок. Средний размер портфеля ниже, ведь я его пополняю каждый месяц, вот уже 2,5 года. Доходность к средним активам соответственно выше (Открытие сейчас показывает доходность к средним активам +37% в долларах или +57% в рублях).

4. Скорее всего, я ошибся с "валютным эффектом", но незначительно. Не заморачиваясь, я взял среднюю стоимость доллара 68₽. Мне было лень досконально рассчитывать среднюю стоимость доллара в портфеле (хотя, и это можно сделать, но долго). Она скорее всего ниже.

Маткапитал - лёд тронулся?

У нас в семье есть маткапитал в размере 483'882₽, который лежит без дела с 2017 года и индексируется на размер меньше инфляции (например, индексация на 3,7% в начале 2021 года при официальной инфляции 4,9%).

У нас нет никаких идей, что с ним делать. Я даже не считаю его в наш Net Worth. По сути, во всех расчётах он приравнен к нулю.

"Вы можете купить однушку, вложив маткапитал, и сдавать её!", - скажете вы. Мы только избавились от квартиры под сдачу, и в кои то веки я чувствую себя свободным человеком. Чтобы реализовать меньше 0,5 млн ₽, я вынужден буду вытащить сейчас 4-6 млн ₽ из других неплохих активов и отнести на перегретый рынок недвижимости, купив себе кучу хлопот. Нет, спасибо. Я уже не говорю о том, что на квартире будет обременение, и её не так-то просто будет продать в случае чего.

Про остальное даже писать не буду - там ещё менее пригодные варианты.

И вот, я слышу то, чего я так ждал: Власти допустили использование маткапитала для инвестиций в ценные бумаги - РБК.

Пока что боязливо, только на уровне разговоров и только в контексте бумаг с минимальным риском. Эти обсуждения вполне увязываются с озвученными ранее планами на создание ИИС третьего типа (я писал о них ранее) - "пенсионных" ИИС.

Если на эти ИИС-III можно будет переводить маткапитал, инвестировать (да хоть только в российские акции и БПИФ, да пусть даже только в облигации фед. займа!), а через 10 лет настроить себе рентные снятия с этого ИИС с лимитом 6,67% в год - я с удовольствием добавлю к своему Net Worth эти 483'882₽. Если ещё и с донных НПФ можно будет вернуть накопительную часть под своё управление.. Но это уже самые сокровенные мечты.

Но боюсь, как бы и эта инициатива не ушла в забытье вслед за разговорами про ИИС-III (полгода прошло). Драгоценное время утекает. У вас есть знакомые в Минфине? Передайте им моё послание:

Вот он я - человек, для которого вы разрабатываете инструменты для создания накопительной пенсии. Пока вы обсуждаете "варианты", время утекает! Без преувеличения - уже годы прошли (я помню ГПП, ага), а воз и ныне там. Для долгосрочных накоплений - это упущенное драгоценное время. Давайте до 2030 пообсуждаем, нет ну а что?! Зато потом как начнём, и за пару лет как накопим!

P.S.: Спасибо хотя бы за ИИС'ы. Не трогайте то, что работает: единственная реально работающая штука для накопительной пенсии в стране.

У нас в семье есть маткапитал в размере 483'882₽, который лежит без дела с 2017 года и индексируется на размер меньше инфляции (например, индексация на 3,7% в начале 2021 года при официальной инфляции 4,9%).

У нас нет никаких идей, что с ним делать. Я даже не считаю его в наш Net Worth. По сути, во всех расчётах он приравнен к нулю.

"Вы можете купить однушку, вложив маткапитал, и сдавать её!", - скажете вы. Мы только избавились от квартиры под сдачу, и в кои то веки я чувствую себя свободным человеком. Чтобы реализовать меньше 0,5 млн ₽, я вынужден буду вытащить сейчас 4-6 млн ₽ из других неплохих активов и отнести на перегретый рынок недвижимости, купив себе кучу хлопот. Нет, спасибо. Я уже не говорю о том, что на квартире будет обременение, и её не так-то просто будет продать в случае чего.

Про остальное даже писать не буду - там ещё менее пригодные варианты.

И вот, я слышу то, чего я так ждал: Власти допустили использование маткапитала для инвестиций в ценные бумаги - РБК.

Пока что боязливо, только на уровне разговоров и только в контексте бумаг с минимальным риском. Эти обсуждения вполне увязываются с озвученными ранее планами на создание ИИС третьего типа (я писал о них ранее) - "пенсионных" ИИС.

Если на эти ИИС-III можно будет переводить маткапитал, инвестировать (да хоть только в российские акции и БПИФ, да пусть даже только в облигации фед. займа!), а через 10 лет настроить себе рентные снятия с этого ИИС с лимитом 6,67% в год - я с удовольствием добавлю к своему Net Worth эти 483'882₽. Если ещё и с донных НПФ можно будет вернуть накопительную часть под своё управление.. Но это уже самые сокровенные мечты.

Но боюсь, как бы и эта инициатива не ушла в забытье вслед за разговорами про ИИС-III (полгода прошло). Драгоценное время утекает. У вас есть знакомые в Минфине? Передайте им моё послание:

Вот он я - человек, для которого вы разрабатываете инструменты для создания накопительной пенсии. Пока вы обсуждаете "варианты", время утекает! Без преувеличения - уже годы прошли (я помню ГПП, ага), а воз и ныне там. Для долгосрочных накоплений - это упущенное драгоценное время. Давайте до 2030 пообсуждаем, нет ну а что?! Зато потом как начнём, и за пару лет как накопим!

P.S.: Спасибо хотя бы за ИИС'ы. Не трогайте то, что работает: единственная реально работающая штука для накопительной пенсии в стране.

Покупать в любое время или ждать просадку?

У меня сейчас 65 акций Apple, их стоимость $8840, и я получил $27 после налогов дивидендами. Для закрытия промежуточной цели по портфелю из американских акций ($100'000 в американцах), мне надо ещё 9 акций. Деньги сейчас есть, но я жду хоть какой-то просадки. И возможно зря.

Я покупал акции Apple 18 раз, начиная с 05.08.2019. Средняя цена покупки $92,88. Какое-то время я не рассматривал их к покупке. Но к середине 2019 года моя стратегия сформировалась (и не меняется, меняются лишь мелкие детали). Я понял, что Apple надо брать, причем много.

Я покупал 13 раз из 18 вблизи от исторических максимумов или на них (не более -10% от ист. хая).

Я покупал 7 раз из этих 13 прямо на ист. максимумах.

Мне всегда казалось, что я выбираю крайне неудачное время для покупки Apple.

Сегодня я рассчитал: а если бы я покупал не так, а каждый раз копил бы эти деньги, ожидая падения -10% от максимума, дожидался бы локального дна, видел что цена пошла в рост, на машине времени перемещался бы на день назад и покупал бы Apple на накопленные средства?

При заданных условиях я бы оказался 10.02.2021 с 47 акциями Apple в портфеле, у меня было бы накоплено $2345 в ожидании очередной просадки, и я бы получил чуть меньше дивидендов - $19, что несущественно.

Итоговый результат моих реальных "плохих" покупок: $8867 (65 AAPL x $136 + div $27).

Результат в сценарии с ловлей просадок: $8756 (47 AAPL x $136 + cash $2345 + div $19).

Вывод: Реальный результат даже немного лучше. Неукоснительный Степан рулит. Даже если уровень моего прорицания был бы настолько высок, что я бы за полгода копил деньги и идеально купил бы в марте-2020 (в остальных случаях ожидая -10% от хая), я бы обошел свой текущий результат примерно на $200 или на 2,2%. Вот и думаю теперь - а надо ли сидеть и ждать просадок?..

Захотелось теперь посчитать то же самое на Microsoft - там у меня аж целых 21 принятое решение и тоже по ощущениям я постоянно покупал неудачно, на ист. максимумах.

У меня сейчас 65 акций Apple, их стоимость $8840, и я получил $27 после налогов дивидендами. Для закрытия промежуточной цели по портфелю из американских акций ($100'000 в американцах), мне надо ещё 9 акций. Деньги сейчас есть, но я жду хоть какой-то просадки. И возможно зря.

Я покупал акции Apple 18 раз, начиная с 05.08.2019. Средняя цена покупки $92,88. Какое-то время я не рассматривал их к покупке. Но к середине 2019 года моя стратегия сформировалась (и не меняется, меняются лишь мелкие детали). Я понял, что Apple надо брать, причем много.

Я покупал 13 раз из 18 вблизи от исторических максимумов или на них (не более -10% от ист. хая).

Я покупал 7 раз из этих 13 прямо на ист. максимумах.

Мне всегда казалось, что я выбираю крайне неудачное время для покупки Apple.

Сегодня я рассчитал: а если бы я покупал не так, а каждый раз копил бы эти деньги, ожидая падения -10% от максимума, дожидался бы локального дна, видел что цена пошла в рост, на машине времени перемещался бы на день назад и покупал бы Apple на накопленные средства?

При заданных условиях я бы оказался 10.02.2021 с 47 акциями Apple в портфеле, у меня было бы накоплено $2345 в ожидании очередной просадки, и я бы получил чуть меньше дивидендов - $19, что несущественно.

Итоговый результат моих реальных "плохих" покупок: $8867 (65 AAPL x $136 + div $27).

Результат в сценарии с ловлей просадок: $8756 (47 AAPL x $136 + cash $2345 + div $19).

Вывод: Реальный результат даже немного лучше. Неукоснительный Степан рулит. Даже если уровень моего прорицания был бы настолько высок, что я бы за полгода копил деньги и идеально купил бы в марте-2020 (в остальных случаях ожидая -10% от хая), я бы обошел свой текущий результат примерно на $200 или на 2,2%. Вот и думаю теперь - а надо ли сидеть и ждать просадок?..

Захотелось теперь посчитать то же самое на Microsoft - там у меня аж целых 21 принятое решение и тоже по ощущениям я постоянно покупал неудачно, на ист. максимумах.

{kind=link}

Покупать или ждать просадку? Часть 2

Вчера про Apple, сегодня по просьбам про Microsoft.

У меня сейчас 32 акции Microsoft, их стоимость $7776, и я получил дивиденды $50 (после налогов). Для закрытия промежуточной цели по портфелю из американских акций ($100'000 в американцах), мне надо ещё 3 акции.

Я покупал акции Microsoft 21 раз, начиная с 15.11.2018. Средняя цена покупки $174,70. Я покупал их примерно всегда, и это вы видите на картинке.

Я покупал 17 раз из 21 вблизи от исторических максимумов или на них (не более -10% от ист. хая).

Я покупал 6 раз из этих 17 на ист. максимумах.

Мне и здесь всегда казалось, что я выбираю крайне неудачное время для покупки.

Правила для сравнительного сценария такие же: я посчитал, если бы я каждый раз копил деньги, ожидая падения -10% от максимума, дожидался бы локального дна, видел что цена пошла в рост, на машине времени перемещался бы на день назад и покупал бы Microsoft на накопленные средства.

При заданных условиях я бы оказался 11.02.2021 с 25 акциями Microsoft в портфеле, у меня было бы накоплено $1548 в ожидании очередной просадки, и я бы получил чуть меньше дивидендов - $36.

Итоговый результат моих реальных "плохих" покупок: $7826 (32 MSFT x $243 + div $50).

Результат в сценарии с ловлей просадок: $7659 (25 MSFT x $243 + cash $1548 + div $36).

Вывод: Неукоснительный Степан - лучшая стратегия. Пора привыкать к покупке активов, невзирая на цену и новостной фон. Я и так это делаю, но всегда с сомнениями, а вдруг ожидание просадки даст лучший результат?.. Похоже, что не даст.

Вчера про Apple, сегодня по просьбам про Microsoft.

У меня сейчас 32 акции Microsoft, их стоимость $7776, и я получил дивиденды $50 (после налогов). Для закрытия промежуточной цели по портфелю из американских акций ($100'000 в американцах), мне надо ещё 3 акции.

Я покупал акции Microsoft 21 раз, начиная с 15.11.2018. Средняя цена покупки $174,70. Я покупал их примерно всегда, и это вы видите на картинке.

Я покупал 17 раз из 21 вблизи от исторических максимумов или на них (не более -10% от ист. хая).

Я покупал 6 раз из этих 17 на ист. максимумах.

Мне и здесь всегда казалось, что я выбираю крайне неудачное время для покупки.

Правила для сравнительного сценария такие же: я посчитал, если бы я каждый раз копил деньги, ожидая падения -10% от максимума, дожидался бы локального дна, видел что цена пошла в рост, на машине времени перемещался бы на день назад и покупал бы Microsoft на накопленные средства.

При заданных условиях я бы оказался 11.02.2021 с 25 акциями Microsoft в портфеле, у меня было бы накоплено $1548 в ожидании очередной просадки, и я бы получил чуть меньше дивидендов - $36.

Итоговый результат моих реальных "плохих" покупок: $7826 (32 MSFT x $243 + div $50).

Результат в сценарии с ловлей просадок: $7659 (25 MSFT x $243 + cash $1548 + div $36).

Вывод: Неукоснительный Степан - лучшая стратегия. Пора привыкать к покупке активов, невзирая на цену и новостной фон. Я и так это делаю, но всегда с сомнениями, а вдруг ожидание просадки даст лучший результат?.. Похоже, что не даст.

{kind=link}

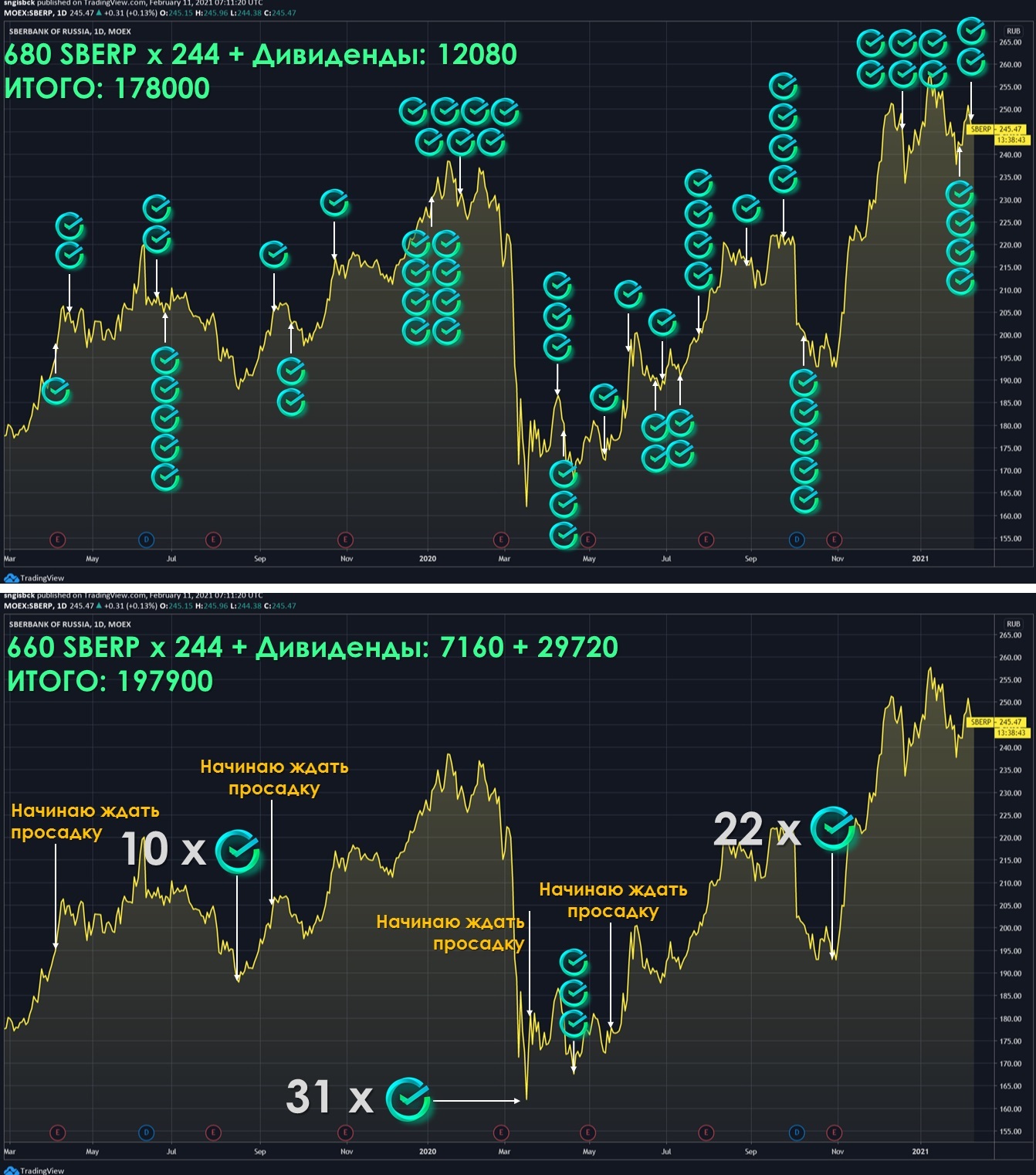

Покупать или ждать просадку? Часть 3

Получил шквал критики в ответ на предыдущий пост. И я всё-таки нашёл у себя в портфеле яркий пример того, что может быть по-другому, и это акции Сбер привилегированные.

У меня сейчас 680 акций Сбер-преф, их стоимость 165'920₽, и я получил дивиденды 12'080₽ (после налогов). Для закрытия промежуточной цели по портфелю из российских акций (1,6 млн ₽ в рос. акциях), мне надо ещё 120 SBERP. У меня ещё есть 110 акций Сбер обыкновенных, я покупал их в конце 2018 года, да так и оставил. С ними результат всего расчета был бы на пару процентов выше (в мою пользу), но для чистоты эксперимента берём только преф.

Я покупал SBERP 31 раз, начиная с 05.04.2019. Средняя цена покупки 214,94₽. Я покупал их примерно всегда, и это вы видите на картинке. Я крайне неудачно и много закупился в январе-2020, прямо перед падением.

Правила для сравнительного сценария такие же: что если бы я каждый раз копил деньги, ожидая падения -10% от максимума, дожидался бы локального дна, видел что цена пошла в рост, на машине времени перемещался бы на день назад и покупал бы Сбер-Преф на накопленные средства (с учетом размера лота 10 акций).

При заданных условиях, я бы оказался 11.02.2021 с 660 акциями SBERP в портфеле, у меня было бы накоплено 29'720₽ в ожидании очередной просадки, и я бы получил почти в 2 раза меньше дивидендов - 7'160₽.

Итоговый результат моих реальных "плохих" покупок: 178'000₽ (680 SBERP x 244₽ + div 12'080₽).

Результат в сценарии с ловлей просадок: 197'920₽ (660 SBERP x 244₽ + cash 29'720₽ + div 7'160₽).

Вывод: Стратегия "Неукоснительный Степан" - принесла на 11% меньше денег. Она может работать значительно хуже с компаниями такими как Сбер - оказавшимися в "боковике" на несколько лет и, очевидно, может потребовать какого-то доп. условия для оптимизации процесса. У меня есть перекос и покупка на максимумах перед падением, но тем лучше для эксперимента. Результат сценария с машиной времени высокий: ничего не остается делать кроме как искать такую машину времени, которая даст возможность идеально выкупать дно. Если у вас есть доступ к такой машине времени - поделитесь им в комментариях к посту.

Получил шквал критики в ответ на предыдущий пост. И я всё-таки нашёл у себя в портфеле яркий пример того, что может быть по-другому, и это акции Сбер привилегированные.

У меня сейчас 680 акций Сбер-преф, их стоимость 165'920₽, и я получил дивиденды 12'080₽ (после налогов). Для закрытия промежуточной цели по портфелю из российских акций (1,6 млн ₽ в рос. акциях), мне надо ещё 120 SBERP. У меня ещё есть 110 акций Сбер обыкновенных, я покупал их в конце 2018 года, да так и оставил. С ними результат всего расчета был бы на пару процентов выше (в мою пользу), но для чистоты эксперимента берём только преф.

Я покупал SBERP 31 раз, начиная с 05.04.2019. Средняя цена покупки 214,94₽. Я покупал их примерно всегда, и это вы видите на картинке. Я крайне неудачно и много закупился в январе-2020, прямо перед падением.

Правила для сравнительного сценария такие же: что если бы я каждый раз копил деньги, ожидая падения -10% от максимума, дожидался бы локального дна, видел что цена пошла в рост, на машине времени перемещался бы на день назад и покупал бы Сбер-Преф на накопленные средства (с учетом размера лота 10 акций).

При заданных условиях, я бы оказался 11.02.2021 с 660 акциями SBERP в портфеле, у меня было бы накоплено 29'720₽ в ожидании очередной просадки, и я бы получил почти в 2 раза меньше дивидендов - 7'160₽.

Итоговый результат моих реальных "плохих" покупок: 178'000₽ (680 SBERP x 244₽ + div 12'080₽).

Результат в сценарии с ловлей просадок: 197'920₽ (660 SBERP x 244₽ + cash 29'720₽ + div 7'160₽).

Вывод: Стратегия "Неукоснительный Степан" - принесла на 11% меньше денег. Она может работать значительно хуже с компаниями такими как Сбер - оказавшимися в "боковике" на несколько лет и, очевидно, может потребовать какого-то доп. условия для оптимизации процесса. У меня есть перекос и покупка на максимумах перед падением, но тем лучше для эксперимента. Результат сценария с машиной времени высокий: ничего не остается делать кроме как искать такую машину времени, которая даст возможность идеально выкупать дно. Если у вас есть доступ к такой машине времени - поделитесь им в комментариях к посту.

{kind=link}

Инфляция и ключевая ставка в США - две полезных ссылки

1. 10-Year Breakeven Inflation Rate

Источник данных: Федеральная Резервная Система США - Федеральный Резервный Банк Сент-Луиса.

Что на графике: "Уровень безубыточной инфляции" представляет собой отношение 10-летних казначейских ценных бумаг обыкновенных и 10-летних казначейских ценных бумаг, индексированных по инфляции. Значение указывает на то, какой уровень инфляции участники рынка ожидают в среднем в следующие 10 лет.

Текущее значение: 2,2%.

Как я интерпретирую: "Умные деньги" закладывают инфляцию в районе 2% в следующие 10 лет (или даже выше), что неплохо для акций. Значения экстремальные? Нет конечно, такие же значения закладывались рынком с ноября-2009 по сентябрь-2014, ну или на протяжении всего 2018 года. Но можно заглядывать раз в месяц.

2. CME FedWatch Tool

Источник данных: Чикагская товарная биржа

Что на графике: Вероятность изменения (или неизменения) ключевой ставки ФРС, закладываемая участниками рынка. Используются 30-дневные данные о ценах на фьючерсы ФРС, которые долгое время использовались для выражения мнения рынка о вероятности изменений в денежно-кредитной политике США.

Текущее значение: Рынок на 100% уверен в том, что на ближайшем заседании ставка сохранится на уровне 0,00%-0,25% (текущая ставка). Рынок на 98% уверен в том, что в конце 2021 ставка сохранится на уровне 0,00%-0,25% (текущая ставка), и только 2% поставили на 0,25%-0,50% (небольшое повышение).

Как я интерпретирую: Выглядит так, что данные об инфляции не пугают рынок, и рынок ставит на то, что ФРС останется верной своим предыдущим утверждениям. Некоторые люди, которые уверены в обратном, могут сказочно обогатиться. Но почему-то всё остаётся только на словах, и свои кровно заработанные реальные деньги они на такое развитие событий не ставят. Интересно, почему?..

Такая конфигурация (рост инфляции + нулевая ставка) - напоминает 2011 год. Инфляционные ожидания на следующее 10-летие достигали 2,64% (факт 1,75%), инфляция в 2011 подскочила до 3,16%, ставка ФРС была нулевой, повышение ставки началось через 5 лет.

S&P500 в 2011 не вырос вообще, но за 5 лет с 2011 по 2015 включительно вырос на 54%.

Так, заметка для себя в будущем. Вернемся к ней через пару лет и сверим часы

1. 10-Year Breakeven Inflation Rate

Источник данных: Федеральная Резервная Система США - Федеральный Резервный Банк Сент-Луиса.

Что на графике: "Уровень безубыточной инфляции" представляет собой отношение 10-летних казначейских ценных бумаг обыкновенных и 10-летних казначейских ценных бумаг, индексированных по инфляции. Значение указывает на то, какой уровень инфляции участники рынка ожидают в среднем в следующие 10 лет.

Текущее значение: 2,2%.

Как я интерпретирую: "Умные деньги" закладывают инфляцию в районе 2% в следующие 10 лет (или даже выше), что неплохо для акций. Значения экстремальные? Нет конечно, такие же значения закладывались рынком с ноября-2009 по сентябрь-2014, ну или на протяжении всего 2018 года. Но можно заглядывать раз в месяц.

2. CME FedWatch Tool

Источник данных: Чикагская товарная биржа

Что на графике: Вероятность изменения (или неизменения) ключевой ставки ФРС, закладываемая участниками рынка. Используются 30-дневные данные о ценах на фьючерсы ФРС, которые долгое время использовались для выражения мнения рынка о вероятности изменений в денежно-кредитной политике США.

Текущее значение: Рынок на 100% уверен в том, что на ближайшем заседании ставка сохранится на уровне 0,00%-0,25% (текущая ставка). Рынок на 98% уверен в том, что в конце 2021 ставка сохранится на уровне 0,00%-0,25% (текущая ставка), и только 2% поставили на 0,25%-0,50% (небольшое повышение).

Как я интерпретирую: Выглядит так, что данные об инфляции не пугают рынок, и рынок ставит на то, что ФРС останется верной своим предыдущим утверждениям. Некоторые люди, которые уверены в обратном, могут сказочно обогатиться. Но почему-то всё остаётся только на словах, и свои кровно заработанные реальные деньги они на такое развитие событий не ставят. Интересно, почему?..

Такая конфигурация (рост инфляции + нулевая ставка) - напоминает 2011 год. Инфляционные ожидания на следующее 10-летие достигали 2,64% (факт 1,75%), инфляция в 2011 подскочила до 3,16%, ставка ФРС была нулевой, повышение ставки началось через 5 лет.

S&P500 в 2011 не вырос вообще, но за 5 лет с 2011 по 2015 включительно вырос на 54%.

Так, заметка для себя в будущем. Вернемся к ней через пару лет и сверим часы

НПФ СберБанка: 18% россиян хотят накопить к пенсии $10 млн

Нашёл результаты опроса от НПФ СберБанка. Опрошено 5400 респондентов со всей страны. Цель опроса - узнать: чего хотят добиться россияне, прежде чем выйдут на пенсию. Среди прочего, все хотят, конечно же, хороших пенсионных накоплений! Лично я реально смотрю на вещи, и моя цель попадает в диапазон 20-50 млн ₽ (хоть я и рассчитываю её в долларах). Но что меня поразило - 18% опрошенных ставят цель $10 млн!

Что ж, давайте считать. Я беру пенсионный калькулятор:

1. Ставлю возраст для старта накоплений 30 лет, возраст выхода на пенсию 65 лет (можно брать 25 и 60, итог не изменится).

2. Задаю средние для американского рынка многолетние значения для роста (9%/год) и инфляции (2%/год).

3. Начинаю "подгонять" уровень дохода и долю дохода, отправляемого в накопления так, чтобы получилось $10 млн на выходе.

4. Получаю результат: человек должен откладывать $3250/мес (240'000₽/мес) на протяжении 35 лет, покупать только акции (риск-профиль: агрессивный), каждый год индексируя отчисления на инфляцию!

Хотеть не вредно. Жаль, что мы зачастую даже не осознаём размер наших хотелок...

А у Сбер Инвестиций канал в ТГ хороший, уже давно его почитываю, часто такие интересные посты проскакивают. Если ваш брокер - Сбер или вы планируете у него открывать счет в ближайшем будущем, @SberInvestments рекомендую.

Нашёл результаты опроса от НПФ СберБанка. Опрошено 5400 респондентов со всей страны. Цель опроса - узнать: чего хотят добиться россияне, прежде чем выйдут на пенсию. Среди прочего, все хотят, конечно же, хороших пенсионных накоплений! Лично я реально смотрю на вещи, и моя цель попадает в диапазон 20-50 млн ₽ (хоть я и рассчитываю её в долларах). Но что меня поразило - 18% опрошенных ставят цель $10 млн!

Что ж, давайте считать. Я беру пенсионный калькулятор:

1. Ставлю возраст для старта накоплений 30 лет, возраст выхода на пенсию 65 лет (можно брать 25 и 60, итог не изменится).

2. Задаю средние для американского рынка многолетние значения для роста (9%/год) и инфляции (2%/год).

3. Начинаю "подгонять" уровень дохода и долю дохода, отправляемого в накопления так, чтобы получилось $10 млн на выходе.

4. Получаю результат: человек должен откладывать $3250/мес (240'000₽/мес) на протяжении 35 лет, покупать только акции (риск-профиль: агрессивный), каждый год индексируя отчисления на инфляцию!

Хотеть не вредно. Жаль, что мы зачастую даже не осознаём размер наших хотелок...

А у Сбер Инвестиций канал в ТГ хороший, уже давно его почитываю, часто такие интересные посты проскакивают. Если ваш брокер - Сбер или вы планируете у него открывать счет в ближайшем будущем, @SberInvestments рекомендую.