Я устал от путаницы. Сейчас постараюсь всё объяснить.

Я завел этот ламповый канал в Telegram в июле 2019 года. Это несложно проверить, просто перемотав на первый пост.

Буквально через месяц другой человек (тоже Александр) завел канал в YouTube, назвав его так же как и мой канал в Telegram. Это также можно проверить, перемотав на самое старое видео там.

Я не считаю, что это злонамеренное действие. Вполне допускаю, что это чистое совпадение, так как фраза "Финансовая Независимость" - штука вообще не уникальная. Уверен, что если глубоко копнуть, то можно найти еще пару финансовых независимостей, публиковавших что-либо раньше.

Я не испытывал с этим проблем. До поры до времени. В какой-то момент мне начали писать люди с обвинением меня в плагиате. Мол, я пользуюсь славой другого человека. Но моя совесть чиста - я просто завел себе бложик в Telegram, назвав его фразой-клише, причем сделал это на месяц раньше, чем тот человек, которого я, якобы, плагиачу.

Я уже устал от постоянного стресса, связанного с этим. Обвинения, атаки в личку с просьбой продать услуги, о которых я ничего не знаю... Дошло до того, что мне выкатили претензии за того, другого Александра с Ютуба на конференции Смарт-Лаб в июне этого года. Человек обвинял меня в инфоцыганстве, был эмоционален, а я честно признаться, даже сразу не понял, что претензия обращена не ко мне, это я понял постфактум. Но впечатление смазалось.

Я устал сражаться с ветряными мельницами. Я меняю название канала. Я отпускаю это клише, ничего кроме проблем в последние месяцы оно мне не приносит.

У меня есть имя, я не скрываю его. Меня зовут Александр Елисеев. Мне 32 года. Я не инвестирую 25 лет. У меня нет домов в Италии. Я не продаю инвайты в закрытые клубы и не продаю рандомные наборы биржевых тикеров за 25000₽ под видом индивидуального портфеля. Я не ИП Антошин А. Ю.

Этот блог теперь называется Фининди - Александр Елисеев. Но здесь по-прежнему то же самое.

Я завел этот ламповый канал в Telegram в июле 2019 года. Это несложно проверить, просто перемотав на первый пост.

Буквально через месяц другой человек (тоже Александр) завел канал в YouTube, назвав его так же как и мой канал в Telegram. Это также можно проверить, перемотав на самое старое видео там.

Я не считаю, что это злонамеренное действие. Вполне допускаю, что это чистое совпадение, так как фраза "Финансовая Независимость" - штука вообще не уникальная. Уверен, что если глубоко копнуть, то можно найти еще пару финансовых независимостей, публиковавших что-либо раньше.

Я не испытывал с этим проблем. До поры до времени. В какой-то момент мне начали писать люди с обвинением меня в плагиате. Мол, я пользуюсь славой другого человека. Но моя совесть чиста - я просто завел себе бложик в Telegram, назвав его фразой-клише, причем сделал это на месяц раньше, чем тот человек, которого я, якобы, плагиачу.

Я уже устал от постоянного стресса, связанного с этим. Обвинения, атаки в личку с просьбой продать услуги, о которых я ничего не знаю... Дошло до того, что мне выкатили претензии за того, другого Александра с Ютуба на конференции Смарт-Лаб в июне этого года. Человек обвинял меня в инфоцыганстве, был эмоционален, а я честно признаться, даже сразу не понял, что претензия обращена не ко мне, это я понял постфактум. Но впечатление смазалось.

Я устал сражаться с ветряными мельницами. Я меняю название канала. Я отпускаю это клише, ничего кроме проблем в последние месяцы оно мне не приносит.

У меня есть имя, я не скрываю его. Меня зовут Александр Елисеев. Мне 32 года. Я не инвестирую 25 лет. У меня нет домов в Италии. Я не продаю инвайты в закрытые клубы и не продаю рандомные наборы биржевых тикеров за 25000₽ под видом индивидуального портфеля. Я не ИП Антошин А. Ю.

Этот блог теперь называется Фининди - Александр Елисеев. Но здесь по-прежнему то же самое.

🔥20👍3

Купил ETF на весь мир - VWRA

На самом деле, купил просто чтобы проверить на практике новую фичу Открытия. Так что это всего 1 штучка стоимостью $110. Сейчас всё расскажу.

Открытие пару недель назад прислало push-уведомление, что, мол, убрали заградительную комиссию $13 за каждую сделку на Лондонской бирже и на немецкой XETRA. Осталась стандартная комиссия по моему тарифу 0,05% + 0,04% за сделки на этих двух биржах. Я решил проверить на наличие подводных камней. Они, конечно, есть, но несущественные.

Кому это доступно: только квалифицированным инвесторам, подключившим себе ИТП - иностранные торговые площадки.

Где осуществляется сделка: покупки происходят прямо на Лондонской бирже, а не на внебиржевой секции СПБ Биржи.

Где хранятся активы: в НРД - национальном расчётном депозитарии, структура Мосбиржи.

Как покупал: через Quik на компьютере. В мобильном приложении купить нельзя. В Quik стакан очень странно себя ведет, данные то появляются, то пропадают, и по всей видимости с задержкой идут, ибо фактическая сделка произошла по цене дешевле, чем была в стакане. Ты как слепой котенок, и лучше смотреть стоимость где-то на стороне, например, на сайте биржи LSE.

Что купил: индексный фонд от Vanguard на акции всего мира, взвешенные по капитализации VWRA за $110.48. Этот индексный фонд самостоятельно реинвестирует все дивиденды, минус лишняя головная боль. Фонд имеет комиссию за обслуживание, составляет 0,22% в год. Это конечно выше, чем у аналогов с выплатой дивидендов.

Какая комиссия брокера за сделку: честные 0,09% или $0.10, ограничений по размеру сделки нет. То есть, можно прямо по мелочи покупать.

На что ещё обратил внимание: спред - разница между заявкой маркетмейкера на покупки и заявкой на продажу - составлял 0,2%. А ещё присматривался к VAPU, который мне понравился по составу и по комиссии, но я его так и не стал покупать (какая разница, все равно это просто для проверки), так там спред был аж 0,7%. Мне показались эти спреды большими. Так что я пошел на Мосбиржу проверять спреды у русских народных ETF и БПИФ. У финексовского FXCN он оказался 0,35%, у тиньковского TSPX 0,55%, у ВТБ-шного VTBA - 0,4%. Так что у британского VWRA он, все-таки маленький.

Насколько я понял, не вся Лондонская биржа доступна, а только то, что брокер считает необходимым открыть. Там штук 200 тикеров, из которых 33 ETF и 3 товарных фонда (ETC - тот же ETF, только внутри фонда элеваторы с пшеницей, а не акции компаний). Но ETF самые популярные, покрывающие кучу стратегий и кучу регионов. Я даже сравнительный анализ провел, скрин из экселя в комментариях.

Хорошие ETF! Покупать их я, конечно, не буду... По крайней мере, активно и много. Может, чуть-чуть буду - ими можно решить проблему покупки "остального мира". Дело в том, что на них не распространяется льгота долгосрочного владения, на которую я делаю большую ставку. Но то, что мировой рынок становится всё доступнее из России - меня радует.

На самом деле, купил просто чтобы проверить на практике новую фичу Открытия. Так что это всего 1 штучка стоимостью $110. Сейчас всё расскажу.

Открытие пару недель назад прислало push-уведомление, что, мол, убрали заградительную комиссию $13 за каждую сделку на Лондонской бирже и на немецкой XETRA. Осталась стандартная комиссия по моему тарифу 0,05% + 0,04% за сделки на этих двух биржах. Я решил проверить на наличие подводных камней. Они, конечно, есть, но несущественные.

Кому это доступно: только квалифицированным инвесторам, подключившим себе ИТП - иностранные торговые площадки.

Где осуществляется сделка: покупки происходят прямо на Лондонской бирже, а не на внебиржевой секции СПБ Биржи.

Где хранятся активы: в НРД - национальном расчётном депозитарии, структура Мосбиржи.

Как покупал: через Quik на компьютере. В мобильном приложении купить нельзя. В Quik стакан очень странно себя ведет, данные то появляются, то пропадают, и по всей видимости с задержкой идут, ибо фактическая сделка произошла по цене дешевле, чем была в стакане. Ты как слепой котенок, и лучше смотреть стоимость где-то на стороне, например, на сайте биржи LSE.

Что купил: индексный фонд от Vanguard на акции всего мира, взвешенные по капитализации VWRA за $110.48. Этот индексный фонд самостоятельно реинвестирует все дивиденды, минус лишняя головная боль. Фонд имеет комиссию за обслуживание, составляет 0,22% в год. Это конечно выше, чем у аналогов с выплатой дивидендов.

Какая комиссия брокера за сделку: честные 0,09% или $0.10, ограничений по размеру сделки нет. То есть, можно прямо по мелочи покупать.

На что ещё обратил внимание: спред - разница между заявкой маркетмейкера на покупки и заявкой на продажу - составлял 0,2%. А ещё присматривался к VAPU, который мне понравился по составу и по комиссии, но я его так и не стал покупать (какая разница, все равно это просто для проверки), так там спред был аж 0,7%. Мне показались эти спреды большими. Так что я пошел на Мосбиржу проверять спреды у русских народных ETF и БПИФ. У финексовского FXCN он оказался 0,35%, у тиньковского TSPX 0,55%, у ВТБ-шного VTBA - 0,4%. Так что у британского VWRA он, все-таки маленький.

Насколько я понял, не вся Лондонская биржа доступна, а только то, что брокер считает необходимым открыть. Там штук 200 тикеров, из которых 33 ETF и 3 товарных фонда (ETC - тот же ETF, только внутри фонда элеваторы с пшеницей, а не акции компаний). Но ETF самые популярные, покрывающие кучу стратегий и кучу регионов. Я даже сравнительный анализ провел, скрин из экселя в комментариях.

Хорошие ETF! Покупать их я, конечно, не буду... По крайней мере, активно и много. Может, чуть-чуть буду - ими можно решить проблему покупки "остального мира". Дело в том, что на них не распространяется льгота долгосрочного владения, на которую я делаю большую ставку. Но то, что мировой рынок становится всё доступнее из России - меня радует.

❤1

Итоги 3 лет инвестиций. Часть 2: Американские акции

Пришло время поговорить о 3-летних результатах основной части портфеля - об американских акциях.

Портфель из американских акций, о котором сегодня речь, занимает примерно 69% от всего объёма или 76% от всех акций. У меня 101 компания из США, 95 из них являются компонентами индекса S&P100, а акции 6 компаний остались с тех времён, когда нынешняя стратегия со следованием за этим индексом сформирована ещё не была. Все они показывают неплохие прибыли, и их продажа повлекла бы уплату лишнего НДФЛ на прибыль. Уже в ближайшие пару месяцев по всем ним подойдёт трёхлетний срок владения, так что я смогу воспользоваться льготой и продать без уплаты налога, переложив деньги в компании из S&P100.

Полный рассказ здесь: https://zen.me/hiAQo

Если не нравится Дзен, есть телеграф: https://telegra.ph/Itogi-3-let-investicij-CHast-2-Amerikanskie-akcii-10-06

Если хочется доказать кому-то в интернете, что он не прав, лучшее место для этого - Пикабу: https://pikabu.ru/story/pensionnyie_sberezheniya_40letnego_pensionera_itogi_3_let_chast_2_amerikanskie_aktsii_8525435

Пришло время поговорить о 3-летних результатах основной части портфеля - об американских акциях.

Портфель из американских акций, о котором сегодня речь, занимает примерно 69% от всего объёма или 76% от всех акций. У меня 101 компания из США, 95 из них являются компонентами индекса S&P100, а акции 6 компаний остались с тех времён, когда нынешняя стратегия со следованием за этим индексом сформирована ещё не была. Все они показывают неплохие прибыли, и их продажа повлекла бы уплату лишнего НДФЛ на прибыль. Уже в ближайшие пару месяцев по всем ним подойдёт трёхлетний срок владения, так что я смогу воспользоваться льготой и продать без уплаты налога, переложив деньги в компании из S&P100.

Полный рассказ здесь: https://zen.me/hiAQo

Если не нравится Дзен, есть телеграф: https://telegra.ph/Itogi-3-let-investicij-CHast-2-Amerikanskie-akcii-10-06

Если хочется доказать кому-то в интернете, что он не прав, лучшее место для этого - Пикабу: https://pikabu.ru/story/pensionnyie_sberezheniya_40letnego_pensionera_itogi_3_let_chast_2_amerikanskie_aktsii_8525435

Дзен | Статьи

Итоги 3 лет инвестиций. Часть 2: Американские акции

Статья автора «Фининди» в Дзене ✍: Ранее я уже рассказывал о результате российских акций здесь. Пришло время поговорить о 3-летних результатах основной части портфеля - об американских акциях.

Пятничные дети

У меня вопрос - у вас дети есть? Если да, как вы уживаетесь с мыслью, что у них не будет "легкого минимального старта" в виде своей однушки, или хорошего образования в Сорбонне, хотя такая возможность у вас есть? А если нет, то... то зачем вот это вот всё?

У меня есть двое детей. Во-первых, рано крест ставите :D Если рынок такими темпами ещё 5 лет порастёт, то там не только на однушки хватит.

А во-вторых, у моих детей будет старт лучше, чем у 90% их сверстников в этой стране. Они уже стартанули в Санкт-Петербурге, в полной семье, и у них уже (я надеюсь) будет минус одна головная боль в виде материальной поддержки престарелых родителей через 30-40 лет.

Я придерживаюсь мнения, что этакий стереотипно хороший старт (чтоб обязательно с жильём в 18 лет и чтоб с образованием как можно престижнее и обязательно платным, а лучше - зарубежным) - не играет определяющей роли в будущих успехах человека.

Если хотите, то вот как я вижу это распределение: однушка в 18 лет = 5% будущего успеха; таланты+генетика+воспитание+удача = 95%.

Однушка зарабатывается за 3 года. Гораздо важнее - иметь таланты, стимул и ложечку удачи, а не иметь однушку на старте.

Вы можете быть не согласны со мной, и это нормально! Это ближе к религии, нежели к математике - правильных позиций может быть несколько. Мы имеем разный взгляд на вещи, смиритесь. Хотя, это не значит, что нельзя озвучивать иную точку зрения в комментариях под постом. Мне было бы интересно почитать и иные точки зрения.

Наш с женой старт был на много ступеней ниже, чем будет старт у наших детей. Этот супер-низкий старт не помешал стать нам хорошими специалистами, сделать нормальную карьеру и в общем-то хорошо устроиться. Я знаю людей, у кого был лучший старт, но вот с импульсом были проблемы.

В этой формуле не так важен старт, как важен импульс, ускорение. Если импульс одинаковый - конечно, более высокий старт принесет превышение над другими стартовавшими. Но когда нет ускорения - с какой площадки ни стартуй, тебя обгонят талантливые, мотивированные и удачливые, это лишь вопрос времени.

У меня вопрос - у вас дети есть? Если да, как вы уживаетесь с мыслью, что у них не будет "легкого минимального старта" в виде своей однушки, или хорошего образования в Сорбонне, хотя такая возможность у вас есть? А если нет, то... то зачем вот это вот всё?

У меня есть двое детей. Во-первых, рано крест ставите :D Если рынок такими темпами ещё 5 лет порастёт, то там не только на однушки хватит.

А во-вторых, у моих детей будет старт лучше, чем у 90% их сверстников в этой стране. Они уже стартанули в Санкт-Петербурге, в полной семье, и у них уже (я надеюсь) будет минус одна головная боль в виде материальной поддержки престарелых родителей через 30-40 лет.

Я придерживаюсь мнения, что этакий стереотипно хороший старт (чтоб обязательно с жильём в 18 лет и чтоб с образованием как можно престижнее и обязательно платным, а лучше - зарубежным) - не играет определяющей роли в будущих успехах человека.

Если хотите, то вот как я вижу это распределение: однушка в 18 лет = 5% будущего успеха; таланты+генетика+воспитание+удача = 95%.

Однушка зарабатывается за 3 года. Гораздо важнее - иметь таланты, стимул и ложечку удачи, а не иметь однушку на старте.

Вы можете быть не согласны со мной, и это нормально! Это ближе к религии, нежели к математике - правильных позиций может быть несколько. Мы имеем разный взгляд на вещи, смиритесь. Хотя, это не значит, что нельзя озвучивать иную точку зрения в комментариях под постом. Мне было бы интересно почитать и иные точки зрения.

Наш с женой старт был на много ступеней ниже, чем будет старт у наших детей. Этот супер-низкий старт не помешал стать нам хорошими специалистами, сделать нормальную карьеру и в общем-то хорошо устроиться. Я знаю людей, у кого был лучший старт, но вот с импульсом были проблемы.

В этой формуле не так важен старт, как важен импульс, ускорение. Если импульс одинаковый - конечно, более высокий старт принесет превышение над другими стартовавшими. Но когда нет ускорения - с какой площадки ни стартуй, тебя обгонят талантливые, мотивированные и удачливые, это лишь вопрос времени.

👍8

Воскресный прямой эфир

Традиция - встречаться по воскресеньям на Youtube - не прерывается уже два года. Правда, не каждое воскресенье это происходит, но за 104 недели было аж 52 трансляции, в сумме эти трансляции набрали 260 тыс. просмотров, и по статистике YouTube зрители потратили на это дело 71274 часа.

В это воскресенье хотел бы подвести итоги трёх лет по совокупному портфелю, рассказать о самом крупном поражении (кусок портфеля "Остальной мир" сейчас в значительном минусе), сделать пару выводов по итогам трех лет на фондовом рынке, ну и просто пообщаться с подписчиками. Приходите сегодня, 10 октября 2021 года, в 17:30 (время московское) по ссылке: https://youtu.be/usxx7axxDS0

Традиция - встречаться по воскресеньям на Youtube - не прерывается уже два года. Правда, не каждое воскресенье это происходит, но за 104 недели было аж 52 трансляции, в сумме эти трансляции набрали 260 тыс. просмотров, и по статистике YouTube зрители потратили на это дело 71274 часа.

В это воскресенье хотел бы подвести итоги трёх лет по совокупному портфелю, рассказать о самом крупном поражении (кусок портфеля "Остальной мир" сейчас в значительном минусе), сделать пару выводов по итогам трех лет на фондовом рынке, ну и просто пообщаться с подписчиками. Приходите сегодня, 10 октября 2021 года, в 17:30 (время московское) по ссылке: https://youtu.be/usxx7axxDS0

YouTube

3 года на фондовом рынке. Что я понял за три года и каких результатов добился

Донаты: https://new.donatepay.ru/@361095

Тинькофф раздает подарки до 32000₽ и только до 10 октября: https://dp.tinkoff.ru/click?sspotct=am8FibPOpJKYYMpzyeIQYObnjLpaQM0vbNhAwjy%2B5JoWUc%2B3Gjiu3KYFWLY8MavA&sub10=finindie&sub11=&sub12=

Канал "Инвестиции в ETF"…

Тинькофф раздает подарки до 32000₽ и только до 10 октября: https://dp.tinkoff.ru/click?sspotct=am8FibPOpJKYYMpzyeIQYObnjLpaQM0vbNhAwjy%2B5JoWUc%2B3Gjiu3KYFWLY8MavA&sub10=finindie&sub11=&sub12=

Канал "Инвестиции в ETF"…

Составил завещание

Не то чтобы я собрался назавтра помирать... Но у меня нетипичная ситуация, так что эта штука будет полезной в любом случае лично для меня. Сейчас постараюсь всё объяснить.

На данный момент у меня 5 наследников первой очереди: жена, двое детей, мама, папа.

Одного из наследников я никогда не видел (догадайтесь, которого), но он исправно платил алименты вплоть до моего совершеннолетия. В ГК РФ есть термин "недостойный наследник", так вот факт исправной выплаты алиментов "недостойным" такого наследника назвать не позволит. Так что в случае чего он может рассчитывать на 1/5 от всего принадлежащего мне имущества. В том числе, имущества на брокерском счёте, я уж не говорю о жилье, 1/2 от которого также записана на меня. И вот с этой потенциально возможной "комиссией 20%" я хотел что-то сделать. Я не думаю, что этот человек - обязательно плохой парень и злодей, вовсе нет. Но фондовый рынок создает некоторое искажение в восприятии реальности и заставляет хэджировать даже самые туманные жизненные риски. Тем более что подобный хэдж стоит недорого (1800₽) и делается за час.

Ранее я считал, что нотариусы - это сплошь чопорные люди, с очень кислой недовольной физиономией и зашкаливающим ЧСВ. Каково было моё удивление, когда мы пришли к первой попавшейся девушке-нотариусу в СПб, которая не только была доброжелательной, но и максимально человеческим языком, никуда не торопя, объяснила все возможные варианты.

Оказывается, завещание в худшем случае снижает долю претендента, не указанного там, в два раза. В моём случае, с 1/5 до 1/10. Так что как ты ни составь его, в этом есть огромный практический смысл. В лучшем же случае, можно рассчитывать на то, что наследниками окажутся те люди и в тех пропорциях, которых я указал (в первую очередь, дети и жена).

Наиболее вероятен исход событий, в котором я просто переживу своего отца, и эта бумажка не понадобится. Но повторяя слова классика "Человек смертен, но это было бы ещё полбеды. Плохо то, что он иногда внезапно смертен, вот в чём фокус!" - при такой "внезапной смертности" эта бумажка позволит сильно повысить шансы на сохранение за моими детьми права на моё имущество.

Вряд ли это актуально для большинства читателей (это не нужно тем, у кого дружные семьи), но я мог бы описать подробнее, как это было составлено и какие нюансы законодательства были учтены.

Не то чтобы я собрался назавтра помирать... Но у меня нетипичная ситуация, так что эта штука будет полезной в любом случае лично для меня. Сейчас постараюсь всё объяснить.

На данный момент у меня 5 наследников первой очереди: жена, двое детей, мама, папа.

Одного из наследников я никогда не видел (догадайтесь, которого), но он исправно платил алименты вплоть до моего совершеннолетия. В ГК РФ есть термин "недостойный наследник", так вот факт исправной выплаты алиментов "недостойным" такого наследника назвать не позволит. Так что в случае чего он может рассчитывать на 1/5 от всего принадлежащего мне имущества. В том числе, имущества на брокерском счёте, я уж не говорю о жилье, 1/2 от которого также записана на меня. И вот с этой потенциально возможной "комиссией 20%" я хотел что-то сделать. Я не думаю, что этот человек - обязательно плохой парень и злодей, вовсе нет. Но фондовый рынок создает некоторое искажение в восприятии реальности и заставляет хэджировать даже самые туманные жизненные риски. Тем более что подобный хэдж стоит недорого (1800₽) и делается за час.

Ранее я считал, что нотариусы - это сплошь чопорные люди, с очень кислой недовольной физиономией и зашкаливающим ЧСВ. Каково было моё удивление, когда мы пришли к первой попавшейся девушке-нотариусу в СПб, которая не только была доброжелательной, но и максимально человеческим языком, никуда не торопя, объяснила все возможные варианты.

Оказывается, завещание в худшем случае снижает долю претендента, не указанного там, в два раза. В моём случае, с 1/5 до 1/10. Так что как ты ни составь его, в этом есть огромный практический смысл. В лучшем же случае, можно рассчитывать на то, что наследниками окажутся те люди и в тех пропорциях, которых я указал (в первую очередь, дети и жена).

Наиболее вероятен исход событий, в котором я просто переживу своего отца, и эта бумажка не понадобится. Но повторяя слова классика "Человек смертен, но это было бы ещё полбеды. Плохо то, что он иногда внезапно смертен, вот в чём фокус!" - при такой "внезапной смертности" эта бумажка позволит сильно повысить шансы на сохранение за моими детьми права на моё имущество.

Вряд ли это актуально для большинства читателей (это не нужно тем, у кого дружные семьи), но я мог бы описать подробнее, как это было составлено и какие нюансы законодательства были учтены.

👍86✍5🔥5

Составил завещание ч.2

Так как вопросов много, опишу несколько деталей. Сразу скажу - я не знаю, как делать лучше. У меня нет никакого опыта в этом, я - не юрист. Я просто опишу так, как это сделали мы.

1. Мы с женой составили два отдельных завещания, но они зеркальные. У неё "нежелательных наследников" нет, у меня - есть.

2. По завещаниям, почти всё имущество переходит к жене от меня и наоборот.

3. Так как дети до 14 лет недееспособны, смысла сейчас делить доли между ними и женой/мужем - нет. Это можно переиначить через 10 лет, когда у них появится дееспособность или например через 20 лет.

4. Использовался термин "подназначение". Так вот - дети подназначены, и если с нами обоими что-то случится одновременно, в таком случае все имущество переходит к детям.

5. Мы не вписывали конкретные счета и перечисление конкретных активов в завещание - это лишнее в нашем случае, это очень изменчивая материя.

6. Мы полагаем, что в "плохих" случаях наши родители и так бы отказались от причитающихся им по закону долей в пользу внуков, но на всякий случай прописали, что им полагается только небольшая материальная компенсация, а не доля во всех активах.

7. Так как инфляция - штука непредсказуемая, конкретную сумму писать абсурдно. Через 10 лет можно будет посмеяться над этой суммой. Так что в данном случае мы указали "все денежные средства на счете №ХХХ в банке таком-то", указав разные счета для моей мамы и родителей жены. На этих счетах всегда водятся какие-то деньги, мы их на протяжении длительного времени не закрываем, это "подушечные" накопительные счета. Мы так и не смогли придумать здесь хорошего решения, так что придумали какое есть.

8. Мы не стали указывать одного из моих наследников. Законодательство, правда, оставляет за ним право на оспаривание этого завещания, когда и если ему исполнится 60 лет (примерно через 6 лет). Так что бумажка дает "иммунитет" на ближайшие лет 6, потом появляются риски оспаривания.

9. В любом случае, Статья 1149 ГК РФ позволяет, благодаря завещанию, "ополовинить" причитающуюся по закону (без завещания) долю наследника, если он обратится в суд с оспариванием.

10. Также оставили "заглушку" в виде незавещанного имущества ("за исключением автотранспортных средств"). Если что, то можно отдать всё незавещанное (ведро с болтами на колесах), чтобы не подпускать обидевшегося наследника к важному - например, к жилью.

Варианты от лучшего к худшему:

1. Я переживаю "нежелательного наследника", и всё хорошо. Вероятность велика. В качестве бонуса - завещание, где написано так как я хочу, а не так, как по закону.

2. Происходит "событие", но он не в курсе и не обращается в суд, или ему нет 60 лет. Завещание срабатывает так как надо.

3. Есть еще время, чтобы "переформатировать" имущество - например, больше не иметь недвижимости, записанной на меня, чтоб она не попала в случае чего в ловушку.

4. Он обращается в суд, суд присуждает ему половину от того, что причиталось по закону. Так как есть незавещанное имущество, компенсация в первую очередь идет из него.

5. Он обращается в суд, суд присуждает ему половину от того, что причиталось по закону. Незавещанного имущества на тот момент не оказалось или просто не хватило - придется выделять часть из завещанного по решению суда.

Если что-то непонятно, можно пообщаться в комментариях.

Так как вопросов много, опишу несколько деталей. Сразу скажу - я не знаю, как делать лучше. У меня нет никакого опыта в этом, я - не юрист. Я просто опишу так, как это сделали мы.

1. Мы с женой составили два отдельных завещания, но они зеркальные. У неё "нежелательных наследников" нет, у меня - есть.

2. По завещаниям, почти всё имущество переходит к жене от меня и наоборот.

3. Так как дети до 14 лет недееспособны, смысла сейчас делить доли между ними и женой/мужем - нет. Это можно переиначить через 10 лет, когда у них появится дееспособность или например через 20 лет.

4. Использовался термин "подназначение". Так вот - дети подназначены, и если с нами обоими что-то случится одновременно, в таком случае все имущество переходит к детям.

5. Мы не вписывали конкретные счета и перечисление конкретных активов в завещание - это лишнее в нашем случае, это очень изменчивая материя.

6. Мы полагаем, что в "плохих" случаях наши родители и так бы отказались от причитающихся им по закону долей в пользу внуков, но на всякий случай прописали, что им полагается только небольшая материальная компенсация, а не доля во всех активах.

7. Так как инфляция - штука непредсказуемая, конкретную сумму писать абсурдно. Через 10 лет можно будет посмеяться над этой суммой. Так что в данном случае мы указали "все денежные средства на счете №ХХХ в банке таком-то", указав разные счета для моей мамы и родителей жены. На этих счетах всегда водятся какие-то деньги, мы их на протяжении длительного времени не закрываем, это "подушечные" накопительные счета. Мы так и не смогли придумать здесь хорошего решения, так что придумали какое есть.

8. Мы не стали указывать одного из моих наследников. Законодательство, правда, оставляет за ним право на оспаривание этого завещания, когда и если ему исполнится 60 лет (примерно через 6 лет). Так что бумажка дает "иммунитет" на ближайшие лет 6, потом появляются риски оспаривания.

9. В любом случае, Статья 1149 ГК РФ позволяет, благодаря завещанию, "ополовинить" причитающуюся по закону (без завещания) долю наследника, если он обратится в суд с оспариванием.

10. Также оставили "заглушку" в виде незавещанного имущества ("за исключением автотранспортных средств"). Если что, то можно отдать всё незавещанное (ведро с болтами на колесах), чтобы не подпускать обидевшегося наследника к важному - например, к жилью.

Варианты от лучшего к худшему:

1. Я переживаю "нежелательного наследника", и всё хорошо. Вероятность велика. В качестве бонуса - завещание, где написано так как я хочу, а не так, как по закону.

2. Происходит "событие", но он не в курсе и не обращается в суд, или ему нет 60 лет. Завещание срабатывает так как надо.

3. Есть еще время, чтобы "переформатировать" имущество - например, больше не иметь недвижимости, записанной на меня, чтоб она не попала в случае чего в ловушку.

4. Он обращается в суд, суд присуждает ему половину от того, что причиталось по закону. Так как есть незавещанное имущество, компенсация в первую очередь идет из него.

5. Он обращается в суд, суд присуждает ему половину от того, что причиталось по закону. Незавещанного имущества на тот момент не оказалось или просто не хватило - придется выделять часть из завещанного по решению суда.

Если что-то непонятно, можно пообщаться в комментариях.

👍68🔥12✍7❤🔥3❤2

ESG-рейтинг компаний из индекса Мосбиржи

Сейчас в инвест-мире есть мода на экологические и социально-ответственные инвестиции (ранее писал об этом). Вы можете придерживаться этих принципов или отвергать их, но стоит признать, что компании с высоким рейтингом со временем окажутся дороже компаний с низким рейтингом при прочих равных. Просто потому что инвестиции потекут в одни и не потекут в другие. Насколько дороже и сколько времени должно пройти - это другой вопрос. На отслеживаемом мной периоде (с начала моих инвестиций) ETF ESGV от Vanguard бьёт S&P500 на 9% за 3 года. Я пока не учитываю ESG при инвестициях из-за сомнений в справедливости оценки.

Я пробил наши компании по рейтингу MSCI. Только 22 компании из индекса имеют рейтинг.

ССС и В - считаются плохим рейтингом;

ВВ, ВВВ и А - сносным;

АА и ААА - хорошим.

Вопросов к оценке у меня очень много, вот три самых-самых:

▪️ Магнит выше рейтингом, чем Яндекс и Сбер?

▪️ Топовый рейтинг у Полиметалла, как?

▪️ ВТБ присвоен низший рейтинг из возможных - за что?

Сейчас в инвест-мире есть мода на экологические и социально-ответственные инвестиции (ранее писал об этом). Вы можете придерживаться этих принципов или отвергать их, но стоит признать, что компании с высоким рейтингом со временем окажутся дороже компаний с низким рейтингом при прочих равных. Просто потому что инвестиции потекут в одни и не потекут в другие. Насколько дороже и сколько времени должно пройти - это другой вопрос. На отслеживаемом мной периоде (с начала моих инвестиций) ETF ESGV от Vanguard бьёт S&P500 на 9% за 3 года. Я пока не учитываю ESG при инвестициях из-за сомнений в справедливости оценки.

Я пробил наши компании по рейтингу MSCI. Только 22 компании из индекса имеют рейтинг.

ССС и В - считаются плохим рейтингом;

ВВ, ВВВ и А - сносным;

АА и ААА - хорошим.

Вопросов к оценке у меня очень много, вот три самых-самых:

▪️ Магнит выше рейтингом, чем Яндекс и Сбер?

▪️ Топовый рейтинг у Полиметалла, как?

▪️ ВТБ присвоен низший рейтинг из возможных - за что?

👍2

Моя реакция на рост доллара и ослабление рубля:

Это хорошая новость! Мои активы на фондовом рынке преимущественно номинированы в долларах. Не номинированы в долларах разве что российские акции, среди которых сплошь экспортёры ресурсов, так что им это тоже на руку. Мои активы растут относительно моих доходов/расходов.

Моя реакция на снижение доллара и укрепление рубля:

Это хорошая новость! У меня доходы в рублях, так что на одну и ту же зарплату можно купить чуть больше акций. Впереди ещё лет 10, когда это крайне важно, так что пускай укрепляется. При этом один из факторов, создающих инфляцию - девальвация рубля - сходит на нет.

Тем временем, $1 = 71,40₽, такого не было года полтора.

Это хорошая новость! Мои активы на фондовом рынке преимущественно номинированы в долларах. Не номинированы в долларах разве что российские акции, среди которых сплошь экспортёры ресурсов, так что им это тоже на руку. Мои активы растут относительно моих доходов/расходов.

Моя реакция на снижение доллара и укрепление рубля:

Это хорошая новость! У меня доходы в рублях, так что на одну и ту же зарплату можно купить чуть больше акций. Впереди ещё лет 10, когда это крайне важно, так что пускай укрепляется. При этом один из факторов, создающих инфляцию - девальвация рубля - сходит на нет.

Тем временем, $1 = 71,40₽, такого не было года полтора.

❤2

Сплиты обнуляют срок владения?

Сплит (дробление ценных бумаг) - довольно частое корпоративное событие. Так, к примеру, я прошёл через сплит в Apple, Nvidia и NextEra Energy.

Ранее я не уточнял, что происходит после сплита с "новыми" акциями в плане срока владения. Это никогда не обсуждалось в сообществе: людей, которые держат акции свыше трёх лет - крайне мало. Ещё меньше таких среди инвесторов в Apple или Nvidia. Но таких очень много среди тех, кто покупает паи ETF, которые недавно раздробились с коэффициентом 1:100. И благодаря им вскрылись нюансы.

Оказалось, позиции брокеров расходятся!

Так, Тинькофф Инвестиции и ВТБ придерживаются позиции, что сплит ничего не прерывает, и будет предоставлять ЛДВ по бумагам при дроблении с сохранением старой даты покупки, а базовая стоимость каждой бумаги снижается пропорционально коэффициенту дробления.

Представители поддержки Открытие Инвестиций и Атона сообщают о том, что срок владения при дроблении сохраняется только за прежним количеством бумаг, а новые при сплите проходят как "начисление" с ценой 0. То есть, при сплите Apple 1:4 для одной акции сохранился старый срок и старая цена покупки, а для остальных 3 акций - новый срок и цена 0. При сплите ETF 1:100 для одного пая сохраняется старый срок и цена, а 99 - начисляются заново. Брокеры из этого лагеря ссылаются на отсутствие уточнений о дроблении в налоговом кодексе.

Позицию остальных популярных брокеров пока узнать не удалось.

Я отправил обращения в ФНС, ЦБ и НАУФОР. Хотелось бы услышать их позицию. Я временно не могу рекомендовать Открытие Инвестиции как хорошего брокера для долгосрочных инвестиций. По крайней мере, до получения позиции официальных органов.

Сплит (дробление ценных бумаг) - довольно частое корпоративное событие. Так, к примеру, я прошёл через сплит в Apple, Nvidia и NextEra Energy.

Ранее я не уточнял, что происходит после сплита с "новыми" акциями в плане срока владения. Это никогда не обсуждалось в сообществе: людей, которые держат акции свыше трёх лет - крайне мало. Ещё меньше таких среди инвесторов в Apple или Nvidia. Но таких очень много среди тех, кто покупает паи ETF, которые недавно раздробились с коэффициентом 1:100. И благодаря им вскрылись нюансы.

Оказалось, позиции брокеров расходятся!

Так, Тинькофф Инвестиции и ВТБ придерживаются позиции, что сплит ничего не прерывает, и будет предоставлять ЛДВ по бумагам при дроблении с сохранением старой даты покупки, а базовая стоимость каждой бумаги снижается пропорционально коэффициенту дробления.

Представители поддержки Открытие Инвестиций и Атона сообщают о том, что срок владения при дроблении сохраняется только за прежним количеством бумаг, а новые при сплите проходят как "начисление" с ценой 0. То есть, при сплите Apple 1:4 для одной акции сохранился старый срок и старая цена покупки, а для остальных 3 акций - новый срок и цена 0. При сплите ETF 1:100 для одного пая сохраняется старый срок и цена, а 99 - начисляются заново. Брокеры из этого лагеря ссылаются на отсутствие уточнений о дроблении в налоговом кодексе.

Позицию остальных популярных брокеров пока узнать не удалось.

Я отправил обращения в ФНС, ЦБ и НАУФОР. Хотелось бы услышать их позицию. Я временно не могу рекомендовать Открытие Инвестиции как хорошего брокера для долгосрочных инвестиций. По крайней мере, до получения позиции официальных органов.

👍2

Российская команда выиграла крупнейший мировой турнир по компьютерной игре Dota 2

Надеюсь, вы простите меня за оффтоп. Позволю себе написать о том, что мне интересно, но в разрезе личных финансов.

Dota 2 - популярная киберспортивная дисциплина. Возможно, вы услышите эту новость и без меня - она была в топе Яндекса ночью. Я знаком с этой игрой (точнее, с ее прародителем) с 2008 года, поэтому новость интересна для меня.

Команда победителей - это трое россиян и два украинца, им от 18 до 23 лет. В новостях вы услышите, что команда-победитель забрала приз за 1 место в размере $18,2 млн (примерно 1,3 млрд ₽). В приведённом расчёте есть множество допущений, так что реальная картина может немного отличаться. Все допущения я опишу в первом комментарии.

Я болел за обе наши команды все эти 2 недели, и желаю молодым победителям удачи! Вы очень молоды, и, вероятно, не ожидали такого результата. Воспользуйтесь денежным призом грамотно 😉

Надеюсь, вы простите меня за оффтоп. Позволю себе написать о том, что мне интересно, но в разрезе личных финансов.

Dota 2 - популярная киберспортивная дисциплина. Возможно, вы услышите эту новость и без меня - она была в топе Яндекса ночью. Я знаком с этой игрой (точнее, с ее прародителем) с 2008 года, поэтому новость интересна для меня.

Команда победителей - это трое россиян и два украинца, им от 18 до 23 лет. В новостях вы услышите, что команда-победитель забрала приз за 1 место в размере $18,2 млн (примерно 1,3 млрд ₽). В приведённом расчёте есть множество допущений, так что реальная картина может немного отличаться. Все допущения я опишу в первом комментарии.

Я болел за обе наши команды все эти 2 недели, и желаю молодым победителям удачи! Вы очень молоды, и, вероятно, не ожидали такого результата. Воспользуйтесь денежным призом грамотно 😉

Компании с низким Р/Е в американской части портфеля

Высоким показателем Р/Е (price to earnings - соотношение цены компании к её прибыли) сейчас никого не удивишь. Увидев Р/Е = 35-50, я вообще ни разу не удивлюсь. Обычное дело - наверное, у компании хорошо растут показатели.

Увидев Р/Е = 5-10 у американской компании, я настораживаюсь. Если компания оценена так дёшево, значит с ней что-то не так? Я не выбираю акции, я всё равно куплю их, если они удовлетворяют критериям моей стратегии (а ограничения по р/е у меня нет, главное чтоб прибыль была). Но всё-таки меня волнует, куда мои деньги инвестированы, так что я решил посмотреть на компании с самым низким Р/Е среди моих "американцев". В чем причина столь дешёвой оценки? Этот пост не про "инвест-идеи" и тайное знание. Это больше заметка для себя самого в будущем. Здесь больше вопросов, чем ответов.

1. General Motors, P/E = 6,5.

В индустрии автомобилестроения благодаря сложному прошлому году, в 2021 сработал эффект отложенного спроса. Так, у GM в 2Q2021 продажи более чем в 2 раза превысили прошлогодний показатель.

У компании огромная долговая нагрузка (долг превышает капитализацию), что в свете опасений поднятия ставки ФРС выглядит опасно. А еще GM - это скомпрометированная компания, ведь в 2009 году она уже "кидала" своих бывших акционеров, не выдержав удара от кризиса-2008. Я писал об этом ранее.

Forward P/E обоих автогигантов (GM и Ford) равен 8. Рынок будто бы похоронил "старый" автопром.

2. Банки и кредитные сервисы: Capital One, Citi, Goldman Sachs, JP Morgan, Wells Fargo, P/E = от 6 до 11.

Я объединил эти компании, т.к. причина для столь низкой оценки у них одна, и она простая. В 2020 банки и компании, занимающиеся потребительским кредитованием, создавали большие резервы на случай массовых банкротств и невозврата кредитов. Катастрофы в итоге не произошло, и весь 2021 год банки занимаются переоценкой "плохих" кредитов и возвращают резервы в оборот, записывая это в графу "прибыль".

3. Verizon, P/E = 10.

Две аномальные цифры в отчетах - это рост долга на ~$40 млрд и увеличение некоего "Deposits for wireless licenses" на те же 40 с лишним млрд. Отчет за 3 квартал уже завтра.

А что если рынок уже начинает закладывать появление неких технологий, убивающих традиционные телекомы? ;)

4. Dow, P/E = 11.

Странная компания, которая в 2017 слилась с Du Pont, а с 2019 это вновь две отдельные компании.

Возможно, за Dow до сих пор тянется шлейф "бхопальской трагедии", что при моде на ESG не добавляет ей очков.

Прогнозы выручки и прибыли также не в пользу Dow: есть консенсус, что выручка и прибыль компании будут снижаться в следующие годы.

5. Intel, P/E = 12.

Бедный Intel. Все три года, что я покупаю его акции, все эти три года я слышу о том, что компания проигрывает конкурентную борьбу более технологичным и успешным. Пока что не проиграл, но не может же рынок настолько сильно заблуждаться насчёт справедливой оценки такой крупной компании?..

Высоким показателем Р/Е (price to earnings - соотношение цены компании к её прибыли) сейчас никого не удивишь. Увидев Р/Е = 35-50, я вообще ни разу не удивлюсь. Обычное дело - наверное, у компании хорошо растут показатели.

Увидев Р/Е = 5-10 у американской компании, я настораживаюсь. Если компания оценена так дёшево, значит с ней что-то не так? Я не выбираю акции, я всё равно куплю их, если они удовлетворяют критериям моей стратегии (а ограничения по р/е у меня нет, главное чтоб прибыль была). Но всё-таки меня волнует, куда мои деньги инвестированы, так что я решил посмотреть на компании с самым низким Р/Е среди моих "американцев". В чем причина столь дешёвой оценки? Этот пост не про "инвест-идеи" и тайное знание. Это больше заметка для себя самого в будущем. Здесь больше вопросов, чем ответов.

1. General Motors, P/E = 6,5.

В индустрии автомобилестроения благодаря сложному прошлому году, в 2021 сработал эффект отложенного спроса. Так, у GM в 2Q2021 продажи более чем в 2 раза превысили прошлогодний показатель.

У компании огромная долговая нагрузка (долг превышает капитализацию), что в свете опасений поднятия ставки ФРС выглядит опасно. А еще GM - это скомпрометированная компания, ведь в 2009 году она уже "кидала" своих бывших акционеров, не выдержав удара от кризиса-2008. Я писал об этом ранее.

Forward P/E обоих автогигантов (GM и Ford) равен 8. Рынок будто бы похоронил "старый" автопром.

2. Банки и кредитные сервисы: Capital One, Citi, Goldman Sachs, JP Morgan, Wells Fargo, P/E = от 6 до 11.

Я объединил эти компании, т.к. причина для столь низкой оценки у них одна, и она простая. В 2020 банки и компании, занимающиеся потребительским кредитованием, создавали большие резервы на случай массовых банкротств и невозврата кредитов. Катастрофы в итоге не произошло, и весь 2021 год банки занимаются переоценкой "плохих" кредитов и возвращают резервы в оборот, записывая это в графу "прибыль".

3. Verizon, P/E = 10.

Две аномальные цифры в отчетах - это рост долга на ~$40 млрд и увеличение некоего "Deposits for wireless licenses" на те же 40 с лишним млрд. Отчет за 3 квартал уже завтра.

А что если рынок уже начинает закладывать появление неких технологий, убивающих традиционные телекомы? ;)

4. Dow, P/E = 11.

Странная компания, которая в 2017 слилась с Du Pont, а с 2019 это вновь две отдельные компании.

Возможно, за Dow до сих пор тянется шлейф "бхопальской трагедии", что при моде на ESG не добавляет ей очков.

Прогнозы выручки и прибыли также не в пользу Dow: есть консенсус, что выручка и прибыль компании будут снижаться в следующие годы.

5. Intel, P/E = 12.

Бедный Intel. Все три года, что я покупаю его акции, все эти три года я слышу о том, что компания проигрывает конкурентную борьбу более технологичным и успешным. Пока что не проиграл, но не может же рынок настолько сильно заблуждаться насчёт справедливой оценки такой крупной компании?..

👍3

Вы наверняка знаете про виртуальных ассистентов Салют от Сбера – так вот оказывается, что для них можно создавать приложения-смартапы, которые учат ассистентов новым умениям! Для вашего бизнеса это может стать новым каналом продаж, если вы создадите, например, онлайн-магазин или приложение с видео-уроками. А благодаря ассистентам Салют в них добавляются голосовое и даже жестовое управление.

Создавать смартапы можно бесплатно на платформе SmartMarket, созданной Сбером. Даже если у вас нет ресурсов для разработки своего приложения, вы можете создать его из готового шаблона.

А если вы не хотите или не можете создавать свой смартап – вы всегда можете порекомендовать сделать это партнерам! Тогда в рамках реферальной программы вы можете получать до 20% от прибыли SmartMarket за платежи внутри приложения.

Живут ассистенты в мобильных приложениях СберБанк Онлайн и Сбер Салют, а еще в умных устройствах Sber – и все пользователи этих поверхностей могут стать вашими потенциальными клиентами!

#реклама

Создавать смартапы можно бесплатно на платформе SmartMarket, созданной Сбером. Даже если у вас нет ресурсов для разработки своего приложения, вы можете создать его из готового шаблона.

А если вы не хотите или не можете создавать свой смартап – вы всегда можете порекомендовать сделать это партнерам! Тогда в рамках реферальной программы вы можете получать до 20% от прибыли SmartMarket за платежи внутри приложения.

Живут ассистенты в мобильных приложениях СберБанк Онлайн и Сбер Салют, а еще в умных устройствах Sber – и все пользователи этих поверхностей могут стать вашими потенциальными клиентами!

#реклама

developers.sber.ru

Технологии СберБанка для бизнеса | Решения Салют для бизнеса

Единая платформа технологий и отраслевых решений от Сбера для развития вашего бизнеса

👍1

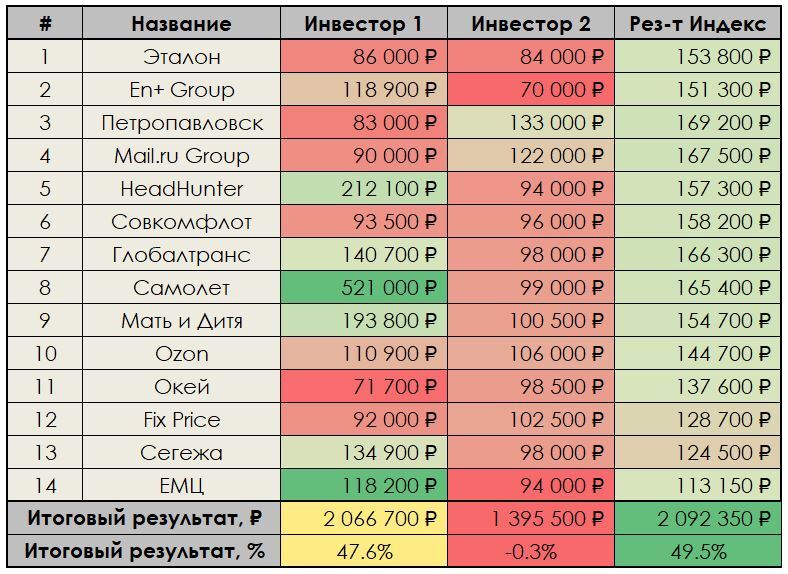

Брокерские приложения наперебой шлют push-уведомления с призывами поучаствовать в IPO российских компаний. По всем новостным каналам это тоже активно двигается. Сразу 4 компании вот-вот разместятся (Циан, СПБ Биржа, Софтлайн, Ренессанс), и ещё несколько - на подходе.

Везде участие в IPO преподносится как уникальная возможность, но никто при этом не демонстрирует статистику размещений российских компаний на российских биржах.

Что ж, решил обновить расчёты, которые делал летом, а заодно напомнить подписчикам, что я не участвую в IPO компаний, какими бы сладкими голосами ни пели об этой возможности брокеры и новостники. Я инвестирую в индекс широкого рынка. И вот почему...

Я взял 14 размещений, которые проводились с начала 2020 года: Эталон, En+, Петропавловск, Mailru Group, HeadHunter, Совкомфлот, Глобалтранс, Самолет, Мать и Дитя, OZON, Окей, Fix Price, Сегежа и EMC. В расчет заложено три сценария:

▪️ участие в каждом IPO на 100'000₽ и удержание позиции до сегодняшнего дня;

▪️ участие в каждом IPO на 100'000₽ и продажа (фиксация "прибыли") ровно через месяц после размещения;

▪️ не-участие в IPO, покупка на те же 100'000₽ в день каждого размещения индекса Мосбиржи.

Все расчеты идут по полной доходности (с дивидендами), без учёта налогов, комиссий брокера - короче, на равных.

Результат такой:

▪️ 1 сценарий 1,4 млн ₽ -> 2,066 млн ₽, +47,6%. В первую очередь, благодаря IPO строительной компании Самолёт, которая выросла в 5 раз. Если убрать лучший результат, заодно убрав и худший результат с конца для справедливости, результат будет +22,8%.

▪️ 2 Сценарий 1,4 млн ₽ -> 1,395 млн ₽, -0,3%. Фиксация результата через месяц - вообще отправляет в минус.

▪️ 3 Сценарий 1,4 млн ₽ -> 2,092 млн ₽, +49,5%. Никакой рулетки, стабильный результат. Куда палку ни воткни, всё равно прорастает. Убери 2-3 любых точки входа, вообще ничего не меняется, будет всё также +45-50%. Правда, здесь не учтены комиссии БПИФ. Они то как раз пару процентов подъедят.

Новым компаниям, готовящимся к публичному размещению, я пожелаю переломить эту статистику. Если ваш бизнес будет расти, за этим последует и рост акций. Я очень надеюсь, что ваша конечная цель - это рост бизнеса и долгосрочный рост рыночной капитализации, а не продажа горячих котлет на первичном размещении подороже 😉

Везде участие в IPO преподносится как уникальная возможность, но никто при этом не демонстрирует статистику размещений российских компаний на российских биржах.

Что ж, решил обновить расчёты, которые делал летом, а заодно напомнить подписчикам, что я не участвую в IPO компаний, какими бы сладкими голосами ни пели об этой возможности брокеры и новостники. Я инвестирую в индекс широкого рынка. И вот почему...

Я взял 14 размещений, которые проводились с начала 2020 года: Эталон, En+, Петропавловск, Mailru Group, HeadHunter, Совкомфлот, Глобалтранс, Самолет, Мать и Дитя, OZON, Окей, Fix Price, Сегежа и EMC. В расчет заложено три сценария:

▪️ участие в каждом IPO на 100'000₽ и удержание позиции до сегодняшнего дня;

▪️ участие в каждом IPO на 100'000₽ и продажа (фиксация "прибыли") ровно через месяц после размещения;

▪️ не-участие в IPO, покупка на те же 100'000₽ в день каждого размещения индекса Мосбиржи.

Все расчеты идут по полной доходности (с дивидендами), без учёта налогов, комиссий брокера - короче, на равных.

Результат такой:

▪️ 1 сценарий 1,4 млн ₽ -> 2,066 млн ₽, +47,6%. В первую очередь, благодаря IPO строительной компании Самолёт, которая выросла в 5 раз. Если убрать лучший результат, заодно убрав и худший результат с конца для справедливости, результат будет +22,8%.

▪️ 2 Сценарий 1,4 млн ₽ -> 1,395 млн ₽, -0,3%. Фиксация результата через месяц - вообще отправляет в минус.

▪️ 3 Сценарий 1,4 млн ₽ -> 2,092 млн ₽, +49,5%. Никакой рулетки, стабильный результат. Куда палку ни воткни, всё равно прорастает. Убери 2-3 любых точки входа, вообще ничего не меняется, будет всё также +45-50%. Правда, здесь не учтены комиссии БПИФ. Они то как раз пару процентов подъедят.

Новым компаниям, готовящимся к публичному размещению, я пожелаю переломить эту статистику. Если ваш бизнес будет расти, за этим последует и рост акций. Я очень надеюсь, что ваша конечная цель - это рост бизнеса и долгосрочный рост рыночной капитализации, а не продажа горячих котлет на первичном размещении подороже 😉

{kind=link}

❤1

Неплохой текст про FI/RE вышел в журнале "Эксперт" на прошлой неделе. Ваш покорный слуга дал комментарий автору статьи, вот небольшой отрывок:

[...] с 2012 года доходы превышают расходы. Когда ты хороший специалист в узкой области и тебе немного повезло с карьерой, так бывает, что доходы растут быстро. Нам просто хватило мозгов наращивать уровень потребления медленнее, чем росли доходы. Так что всегда оставались сбережения. В какой-то месяц оставалось 30 процентов, в какой-то все 70. В 2018 году я рассчитал: а что будет, если так и продолжать? Получилось, что в мои 43 года пассивный доход от капитала полностью закроет расходы. Потом доходы еще скачкообразно выросли, и по текущему расчету, это может произойти в 40. Ну или в этой дельте между 40 и 43, что, впрочем, не так важно [...]

Постепенно начинает меняться риторика с "живут впроголодь чтобы потом продолжить жить впроголодь" на нечто близкое к реальности - это здорово.

[...] с 2012 года доходы превышают расходы. Когда ты хороший специалист в узкой области и тебе немного повезло с карьерой, так бывает, что доходы растут быстро. Нам просто хватило мозгов наращивать уровень потребления медленнее, чем росли доходы. Так что всегда оставались сбережения. В какой-то месяц оставалось 30 процентов, в какой-то все 70. В 2018 году я рассчитал: а что будет, если так и продолжать? Получилось, что в мои 43 года пассивный доход от капитала полностью закроет расходы. Потом доходы еще скачкообразно выросли, и по текущему расчету, это может произойти в 40. Ну или в этой дельте между 40 и 43, что, впрочем, не так важно [...]

Постепенно начинает меняться риторика с "живут впроголодь чтобы потом продолжить жить впроголодь" на нечто близкое к реальности - это здорово.

Эксперт

Пенсия в самом расцвете лет

В России набирает обороты движение FIRE. К этому привел бум частных инвестиций на фоне буксующей отечественной экономики и провала пенсионной системы

👍1

Воспользовался льготой долгосрочного владения

Три года назад покупал акции Сбера, 100 штук, обыкновенных по 191₽. За это время он выплатил мне ещё 53,4₽ дивидендами, ну не суть.

Достаточно быстро осознал, что конкретно в моей ситуации выгоднее покупать Сбер-префы. Но акции уже выросли в цене, и продажа SBER с последующей покупкой на эти деньги SBERP влекла за собой уплату налогов, которые всю выгоду от перекладывания в префы подъедали. Ну ничего, дождался трёх лет и продал позавчера.

В день продажи вырученные деньги переложил в SBERP, купив на ту же сумму 110 штук вместо 100.

В Открытии пришлось ждать 2 дня до появления заветной кнопки "Получить льготу", т.к. режим торгов Т+2. Заявление подписывается в электронном виде.

2316₽, сэкономленных на налогах, лишними не будут.

Нереализованный положительный результат (подлежащий льготированию если продержу 3 года и сделаю всё грамотно) по всем счетам перевалил за 3 млн ₽. ЛДВ имеет значение.

Три года назад покупал акции Сбера, 100 штук, обыкновенных по 191₽. За это время он выплатил мне ещё 53,4₽ дивидендами, ну не суть.

Достаточно быстро осознал, что конкретно в моей ситуации выгоднее покупать Сбер-префы. Но акции уже выросли в цене, и продажа SBER с последующей покупкой на эти деньги SBERP влекла за собой уплату налогов, которые всю выгоду от перекладывания в префы подъедали. Ну ничего, дождался трёх лет и продал позавчера.

В день продажи вырученные деньги переложил в SBERP, купив на ту же сумму 110 штук вместо 100.

В Открытии пришлось ждать 2 дня до появления заветной кнопки "Получить льготу", т.к. режим торгов Т+2. Заявление подписывается в электронном виде.

2316₽, сэкономленных на налогах, лишними не будут.

Нереализованный положительный результат (подлежащий льготированию если продержу 3 года и сделаю всё грамотно) по всем счетам перевалил за 3 млн ₽. ЛДВ имеет значение.

👍5

Тинькофф снова предлагает тем, кто ещё не является клиентом банка, оформить дебетовую карту Tinkoff Black с вечным бесплатным обслуживанием.

Вообще, вариантов сделать карту Black бесплатной есть несколько, вот самые распространенные:

1. Иметь совокупный баланс на всех счетах в Тинькофф выше 50000₽ - сюда и брокерский счёт, и ИИС, и накопительный счёт и просто остаток на карте подходит.

2. Запросить в чате поддержки перевод на тариф 6.2. На тарифе немного урезаны возможности (нет процента на остаток по карте и, может быть, ещё чего-то).

3. Оформить в период промо-акции, например сейчас. Если оставить заявку до 31 октября, то вы выполняете условие (забрать карту можно и позже). В таком случае и процент на остаток сохраняется, и карта бесплатная будет, причем неважно, что там может поменяться у остальных.

Картой сам пользуюсь с 2015 года, она становится то основной для совершения покупок, то запасной. Если вы её оформляете на всякий случай "чтоб была", следует также проследить за тем, чтобы при доставке карты в договоре было отмечено, что вы не хотите подключать SMS-оповещение, оно стоит 59₽/месяц. На всякий случай "чтоб была" эта карта, на мой взгляд, должна быть у каждого - каждый месяц можно выбирать три категории кешбэка 5%, и если выпадут полезные категории (супермаркеты, например), расплачиваться ей в этих категориях, тем самым получая назад небольшую денежку. Кешбэк на этой карте начисляется рублями, а не баллами.

А если ещё и оформите карту по моей ссылке, мне за это копейка перепадёт. Глядишь, на одну акцию Тинькофф Групп хватит. Куплю её через Тинькофф Инвестиции. Круговорот сансары какой-то.

Вообще, вариантов сделать карту Black бесплатной есть несколько, вот самые распространенные:

1. Иметь совокупный баланс на всех счетах в Тинькофф выше 50000₽ - сюда и брокерский счёт, и ИИС, и накопительный счёт и просто остаток на карте подходит.

2. Запросить в чате поддержки перевод на тариф 6.2. На тарифе немного урезаны возможности (нет процента на остаток по карте и, может быть, ещё чего-то).

3. Оформить в период промо-акции, например сейчас. Если оставить заявку до 31 октября, то вы выполняете условие (забрать карту можно и позже). В таком случае и процент на остаток сохраняется, и карта бесплатная будет, причем неважно, что там может поменяться у остальных.

Картой сам пользуюсь с 2015 года, она становится то основной для совершения покупок, то запасной. Если вы её оформляете на всякий случай "чтоб была", следует также проследить за тем, чтобы при доставке карты в договоре было отмечено, что вы не хотите подключать SMS-оповещение, оно стоит 59₽/месяц. На всякий случай "чтоб была" эта карта, на мой взгляд, должна быть у каждого - каждый месяц можно выбирать три категории кешбэка 5%, и если выпадут полезные категории (супермаркеты, например), расплачиваться ей в этих категориях, тем самым получая назад небольшую денежку. Кешбэк на этой карте начисляется рублями, а не баллами.

А если ещё и оформите карту по моей ссылке, мне за это копейка перепадёт. Глядишь, на одну акцию Тинькофф Групп хватит. Куплю её через Тинькофф Инвестиции. Круговорот сансары какой-то.

👍2

В индексе Мосбиржи сейчас 40 компаний, и их совокупная капитализация превысила 50 трлн ₽.

Я решил проанализировать, а в каких компаниях в акционерном капитале сидит государство - через многочисленные госструктуры и подконтрольные АО.

▪️ В 16 из 40 компаний наблюдается явное госучастие (наверняка, небольшие и/или неявные доли есть и в каких-то других);

▪️ Доля, приходящаяся на РФ оценивается в 15,6 трлн ₽ или чуть больше 30% от капитализации индекса Мосбиржи.

Я не берусь рассуждать, хорошо это или плохо и стоит ли принимать это за один из критериев при составлении портфеля. Здесь, как и везде, есть и положительные стороны, и отрицательные. Обращу лишь внимание на то, что данный показатель прямо влияет на Free-Float Factor, рассчитываемый биржей при составлении индекса для каждой отдельной компании. Так что косвенно, через Free-Float Factor, я учитываю это в развесовке своей российской части портфеля.

подробности о каждой компании в первом комментарии под постом

Я решил проанализировать, а в каких компаниях в акционерном капитале сидит государство - через многочисленные госструктуры и подконтрольные АО.

▪️ В 16 из 40 компаний наблюдается явное госучастие (наверняка, небольшие и/или неявные доли есть и в каких-то других);

▪️ Доля, приходящаяся на РФ оценивается в 15,6 трлн ₽ или чуть больше 30% от капитализации индекса Мосбиржи.

Я не берусь рассуждать, хорошо это или плохо и стоит ли принимать это за один из критериев при составлении портфеля. Здесь, как и везде, есть и положительные стороны, и отрицательные. Обращу лишь внимание на то, что данный показатель прямо влияет на Free-Float Factor, рассчитываемый биржей при составлении индекса для каждой отдельной компании. Так что косвенно, через Free-Float Factor, я учитываю это в развесовке своей российской части портфеля.

подробности о каждой компании в первом комментарии под постом

👍1

Допэмиссии акций Tesla Motors

Мало кто об этом пишет, всё чаще рассуждая о бизнесах и будущем компании. Для меня же как для акционера Tesla важно, на какую долю будущих прибылей компании я со своими акциями могу рассчитывать. Так вот, Tesla производит допэмиссию акций со скоростью +6% за последние 12 месяцев.

Количество акций:

▪️ Окт-2020 - 947,9 млн (базовое значение);

▪️ Фев-2021 - 959,85 млн;

▪️ Апр-2021 - 963,33 млн;

▪️ Июль-2021 - 990 млн;

▪️ Окт-2021 - 1004,26 млн.

Данные sec.gov, формы 10Q. За последние 12 месяцев выпущено 56 миллионов 360 тысяч акций $TSLA.

FYI, Производство авто в тот же период:

▪️ Фев-2021 - 179,7 тыс;

▪️ Апр-2021 - 180,3 тыс;

▪️ Июль-2021 - 206,4 тыс;

▪️ Окт-2021 - 237,8 тыс.

Данные ir.tesla.com. За последние 12 месяцев произведено 804,2 тыс автомобилей

Скорость эмиссии свежих акций - 70 акций на единицу выпущенной с конвейера Tesla. Я знаю, что напрашивается умножение 70 акций на среднюю стоимость и сравнение полученного результата с себестоимостью производства авто. Мол, напечатали акций, продали, на вырученные деньги делаем электрокары. Но мир всё-таки сложнее, чем кажется на первый взгляд: большая часть этих акций ушла в качестве компенсаций и вознаграждений топ-менеджменту компании и сотрудникам. А те уже в свою очередь могут продавать их в рынок.

Я, как долгосрочный акционер, может и был бы рад, если бы это записывалось на баланс компании, продавалось в рынок компанией, а деньги шли на строительство заводов. Но... нет. Очень надеюсь, что сотрудники тем самым замотивированы по самое не-хочу, и это конвертируется в высокую производительность труда.

Кстати, капитализация Tesla превысила $1 трлн, но вы наверное и так знаете. Когда цена за акцию выше $996, она стоит больше триллиона, когда $995 и ниже - меньше. По крайней мере, до следующего отчёта о дополнительной эмиссии.

Мало кто об этом пишет, всё чаще рассуждая о бизнесах и будущем компании. Для меня же как для акционера Tesla важно, на какую долю будущих прибылей компании я со своими акциями могу рассчитывать. Так вот, Tesla производит допэмиссию акций со скоростью +6% за последние 12 месяцев.

Количество акций:

▪️ Окт-2020 - 947,9 млн (базовое значение);

▪️ Фев-2021 - 959,85 млн;

▪️ Апр-2021 - 963,33 млн;

▪️ Июль-2021 - 990 млн;

▪️ Окт-2021 - 1004,26 млн.

Данные sec.gov, формы 10Q. За последние 12 месяцев выпущено 56 миллионов 360 тысяч акций $TSLA.

FYI, Производство авто в тот же период:

▪️ Фев-2021 - 179,7 тыс;

▪️ Апр-2021 - 180,3 тыс;

▪️ Июль-2021 - 206,4 тыс;

▪️ Окт-2021 - 237,8 тыс.

Данные ir.tesla.com. За последние 12 месяцев произведено 804,2 тыс автомобилей

Скорость эмиссии свежих акций - 70 акций на единицу выпущенной с конвейера Tesla. Я знаю, что напрашивается умножение 70 акций на среднюю стоимость и сравнение полученного результата с себестоимостью производства авто. Мол, напечатали акций, продали, на вырученные деньги делаем электрокары. Но мир всё-таки сложнее, чем кажется на первый взгляд: большая часть этих акций ушла в качестве компенсаций и вознаграждений топ-менеджменту компании и сотрудникам. А те уже в свою очередь могут продавать их в рынок.

Я, как долгосрочный акционер, может и был бы рад, если бы это записывалось на баланс компании, продавалось в рынок компанией, а деньги шли на строительство заводов. Но... нет. Очень надеюсь, что сотрудники тем самым замотивированы по самое не-хочу, и это конвертируется в высокую производительность труда.

Кстати, капитализация Tesla превысила $1 трлн, но вы наверное и так знаете. Когда цена за акцию выше $996, она стоит больше триллиона, когда $995 и ниже - меньше. По крайней мере, до следующего отчёта о дополнительной эмиссии.

Самые дорогие по P/E компании в портфеле

Ранее уже писал про самые дешевые компании. Там было больше вопросов, чем ответов. В случае с дорогими компаниями оказалось проще найти причины и объяснить, почему они такие дорогие.

1. Tesla Motors, P/E = 295.

С Tesla всё просто: выручка и прибыль растут высокими темпами, эти темпы заложены в столь дорогую оценку. В начале года PE у Tesla был на уровне 1500, и было много шутников, смеющихся над инвесторами Tesla - ведь она окупится через 1500 лет. Но вот не прошло и года, а РЕ уже 295, а forward РЕ = 117. Чтобы проще было понять как это работает, предположим, что прибыль будет расти хорошими темпами, 40-50% в год. Инвесторы покупают Tesla с РЕ = 50 в 2025 году. Уже получается, что их инвестиции окупаются за чуть более чем 50 лет, а никак не за 300 лет. Чем дальше, тем меньше. Дело за малым - демонстрировать такой же взрывной рост ещё несколько лет :)

2. Disney, P/E = 270.

Здесь всё просто: один из крупнейших сегментов Disney - парки развлечений и детские лагеря - сильно страдал в прошлом году. Другой сегмент, сильно завязанный на кинотеатры, также был под существенным давлением. Так как P/E - это метрика, где мы делим настоящее (Price) на прошлое (Earnings за последние 12 мес.), то всё вполне закономерно: там, в прошлом, всё было плохо. Здесь всё внимание на Forward P/E = 34. Прогнозы говорят, что в ближайшем будущем у Disney всё будет в порядке с прибылью.

3. Equinix, P/E = 215.

Equinix - это REIT, этакий ЗПИФ на недвижимость по-американски. И здесь скорее есть смысл применять не P/E, а AFFO (adjusted funds from operations). Исходя из старой отчётности за 2Q2021, Equinix ожидает AFFO за 2021 на уровне $27 за акцию, что при цене акции $820 дает мультипликатор 30х. Зная о том, что Equinix - это дата-центры, а сам REIT растет вместе с техно-компаниями - получается, что мультипликатор 30х вполне справедлив.

4. AT&T, P/E = 210.

Шах и мат, стоимостные инвесторы! Вот и ваша дивидендная корова-аристократ (бывший) теперь оценивается в 200 годовых прибылей! На самом деле, здесь нужно понимать, что везде Р/Е считается по GAAP Earnings. Сам AT&T акцентирует внимание на Non-GAAP. Разницу можно объяснять полчаса, но факт в том что Non-GAAP P/E = 7,5. Да и Forward P/E = 8. В будущем GAAP и Non-GAAP вновь перестанут иметь такое расхождение.

5. Boston Scientific, P/E = 120.

Ситуация похожа на Disney. Компания производит мед. инструменты и расходники для хирургических операций. А несрочные операции в пандемию откладывались. Так что компания столкнулась с эффектом отложенного спроса. Forward P/E = 24, прогноз предполагает, что вскоре этот спрос вернётся.

Ранее уже писал про самые дешевые компании. Там было больше вопросов, чем ответов. В случае с дорогими компаниями оказалось проще найти причины и объяснить, почему они такие дорогие.

1. Tesla Motors, P/E = 295.

С Tesla всё просто: выручка и прибыль растут высокими темпами, эти темпы заложены в столь дорогую оценку. В начале года PE у Tesla был на уровне 1500, и было много шутников, смеющихся над инвесторами Tesla - ведь она окупится через 1500 лет. Но вот не прошло и года, а РЕ уже 295, а forward РЕ = 117. Чтобы проще было понять как это работает, предположим, что прибыль будет расти хорошими темпами, 40-50% в год. Инвесторы покупают Tesla с РЕ = 50 в 2025 году. Уже получается, что их инвестиции окупаются за чуть более чем 50 лет, а никак не за 300 лет. Чем дальше, тем меньше. Дело за малым - демонстрировать такой же взрывной рост ещё несколько лет :)

2. Disney, P/E = 270.

Здесь всё просто: один из крупнейших сегментов Disney - парки развлечений и детские лагеря - сильно страдал в прошлом году. Другой сегмент, сильно завязанный на кинотеатры, также был под существенным давлением. Так как P/E - это метрика, где мы делим настоящее (Price) на прошлое (Earnings за последние 12 мес.), то всё вполне закономерно: там, в прошлом, всё было плохо. Здесь всё внимание на Forward P/E = 34. Прогнозы говорят, что в ближайшем будущем у Disney всё будет в порядке с прибылью.

3. Equinix, P/E = 215.

Equinix - это REIT, этакий ЗПИФ на недвижимость по-американски. И здесь скорее есть смысл применять не P/E, а AFFO (adjusted funds from operations). Исходя из старой отчётности за 2Q2021, Equinix ожидает AFFO за 2021 на уровне $27 за акцию, что при цене акции $820 дает мультипликатор 30х. Зная о том, что Equinix - это дата-центры, а сам REIT растет вместе с техно-компаниями - получается, что мультипликатор 30х вполне справедлив.

4. AT&T, P/E = 210.

Шах и мат, стоимостные инвесторы! Вот и ваша дивидендная корова-аристократ (бывший) теперь оценивается в 200 годовых прибылей! На самом деле, здесь нужно понимать, что везде Р/Е считается по GAAP Earnings. Сам AT&T акцентирует внимание на Non-GAAP. Разницу можно объяснять полчаса, но факт в том что Non-GAAP P/E = 7,5. Да и Forward P/E = 8. В будущем GAAP и Non-GAAP вновь перестанут иметь такое расхождение.

5. Boston Scientific, P/E = 120.

Ситуация похожа на Disney. Компания производит мед. инструменты и расходники для хирургических операций. А несрочные операции в пандемию откладывались. Так что компания столкнулась с эффектом отложенного спроса. Forward P/E = 24, прогноз предполагает, что вскоре этот спрос вернётся.

👍2

Яндекс отчитался

Я всё реже стал смотреть на отчёты компаний из портфеля (а зачем, решений на основе квартальных отчётов я всё равно практически не принимаю), но осталась ещё пара редких компаний, за которыми мне интересно следить. И одна из них - Яндекс.

Полный обзор здесь: https://telegra.ph/YAndeks-v-cifrah-Oktyabr-2021-10-27

Читать отчёты Яндекса в 2021 году для меня как для долгосрочного инвестора - это БОЛЬ. Вот вам пара хайлайтов:

🔥 Каждый 1₽, потраченный нами в Еде и Лавке, обходится Яндексу в 1,15₽;

🔥 Каждый 1₽, потраченный нами в Маркете, обходится Яндексу в 1,37₽;

🔥 Каждый 1₽, потраченный нами на подписку Плюс, обходится Яндексу в 1,37₽;

🔥 Эксперименты с Селф-драйвингом обходятся нам в 4 млрд ₽ в год.

Плачу́ и пла́чу, купил сегодня ещё 4 акции, теперь у меня 41 акция YNDX, это 1,6% от всех активов за исключением денежных средств и их эквивалентов или 9,4% от всех российских акций при весе YNDX в Индексе Мосбиржи 6,92%. Я сознательно превышаю долю YNDX, идя на риск расхождения моего результата с бенчмарком.

Мужик на базаре продает рубли по пятьдесят копеек. Ажиотаж — бешеный. Очередь в несколько десятков человек. К продавцу подходит знакомый, спрашивает:«Как торговля?» Мужик отвечает: «Прибыль еще не считал пока, но оборот колоссальный!»

Я всё реже стал смотреть на отчёты компаний из портфеля (а зачем, решений на основе квартальных отчётов я всё равно практически не принимаю), но осталась ещё пара редких компаний, за которыми мне интересно следить. И одна из них - Яндекс.

Полный обзор здесь: https://telegra.ph/YAndeks-v-cifrah-Oktyabr-2021-10-27

Читать отчёты Яндекса в 2021 году для меня как для долгосрочного инвестора - это БОЛЬ. Вот вам пара хайлайтов:

🔥 Каждый 1₽, потраченный нами в Еде и Лавке, обходится Яндексу в 1,15₽;

🔥 Каждый 1₽, потраченный нами в Маркете, обходится Яндексу в 1,37₽;

🔥 Каждый 1₽, потраченный нами на подписку Плюс, обходится Яндексу в 1,37₽;

🔥 Эксперименты с Селф-драйвингом обходятся нам в 4 млрд ₽ в год.

Плачу́ и пла́чу, купил сегодня ещё 4 акции, теперь у меня 41 акция YNDX, это 1,6% от всех активов за исключением денежных средств и их эквивалентов или 9,4% от всех российских акций при весе YNDX в Индексе Мосбиржи 6,92%. Я сознательно превышаю долю YNDX, идя на риск расхождения моего результата с бенчмарком.

Мужик на базаре продает рубли по пятьдесят копеек. Ажиотаж — бешеный. Очередь в несколько десятков человек. К продавцу подходит знакомый, спрашивает:«Как торговля?» Мужик отвечает: «Прибыль еще не считал пока, но оборот колоссальный!»

Telegraph

Яндекс в цифрах. Октябрь-2021

Я всё реже стал смотреть на отчёты компаний из портфеля (а зачем, решений на основе квартальных отчётов я всё равно не принимаю), но осталась ещё пара редких компаний, за которыми мне интересно следить. И одна из них - Яндекс. Здесь обзор презентации Яндекса…