СПБ Биржа добавила в листинг 10 новых компаний в прошедшую пятницу. Я редко обращаю внимание на новости листинга, только когда происходит что-то необычное. И вот создается ощущение, что кто-то из СПБ Биржи читает мой канал. Я всё время рассказываю о том, как страдаю от ограниченного предложения на наших биржах в части акций компаний, которые не-американские и не-российские.

Так вот, из 10 добавленных в пятницу 5 компаний из Канады, одна - из Швейцарии, и 4 - из США. А неделей ранее добавили ещё одного канадца. И в июле добавляли не-американцев чаще, чем обычно. Итак, что это за компании:

▪️ Канадские горнодобывающие: Cameco (CCJ) - урановые рудники; Pan American Silver (PAAS) - серебро, золото, цинк.

▪️ Крупнейший канадский банк Royal Bank of Canada (RY), канадские ЖД (CNI), канадские конкуренты Блумберга - Thomson Reuters (TRI), производители автокомплектующих Magna.

▪️ Швейцарский банк UBS - это такой, с тремя ключиками на логотипе.

▪️ Snowflake (SNOW) - тот редкий случай, когда Berkshire Hathaway Уоррена Баффетта инвестировала в дико убыточную технологическую компанию еще перед IPO, одно из крупнейших публичных размещений 2020 года. Несмотря на то, что компания сжигает деньги со скоростью $650 млн/год, капитализация её сейчас на уровне Газпрома или Лукойла.

▪️ Тоже убыточные, но очень популярные C3.аi (AI) и Pacific Biosciences of California (PACB) - просто чтобы у пользователя Пульса было больше выбора,на чём сливать деньги чем торговать.

▪️ Феерическое 💩, и вновь из индустрии "производителей электрокаров", не выпустивших ни одного электрокара - Fisker (FSR). Эта компания Хенрика Фискера - уже вторая, его предыдущая компания (тоже называлась Fisker) просуществовала 6 лет и обанкротилась в 2013 году. Ну ничего, через 3 года он пересоздал, снова назвав компанию именем себя. У компании $0 выручки, она вышла на биржу в 2020 году через SPAC и является экспертом в сжигании денег инвесторов со скоростью $350 млн/год. Пополняет ряды ранее добавленных Workhorse, Lordstown, Nikola.

Понятно, что хайповые акции добавляются просто потому что это выгодно. Но не может не радовать, что и интересные компании тоже появляются. Как правило, в брокерских приложениях возможность купить появляется не сразу, а через 2-3 недели.

Стоит отметить, что в июле добавили в листинг еще ряд не-американских компаний: 🇨🇦 Barrick Gold (GOLD), 🇨🇦 Shopify (SHOP), 🇨🇭 Logitech (LOGI), 🇮🇱 Global-E Online (GLBE). Не то чтобы я против Америки (у меня у самого 77% акций - из США), я просто поддерживаю расширение нашего выбора и возможность страновой диверсификации.

Так вот, из 10 добавленных в пятницу 5 компаний из Канады, одна - из Швейцарии, и 4 - из США. А неделей ранее добавили ещё одного канадца. И в июле добавляли не-американцев чаще, чем обычно. Итак, что это за компании:

▪️ Канадские горнодобывающие: Cameco (CCJ) - урановые рудники; Pan American Silver (PAAS) - серебро, золото, цинк.

▪️ Крупнейший канадский банк Royal Bank of Canada (RY), канадские ЖД (CNI), канадские конкуренты Блумберга - Thomson Reuters (TRI), производители автокомплектующих Magna.

▪️ Швейцарский банк UBS - это такой, с тремя ключиками на логотипе.

▪️ Snowflake (SNOW) - тот редкий случай, когда Berkshire Hathaway Уоррена Баффетта инвестировала в дико убыточную технологическую компанию еще перед IPO, одно из крупнейших публичных размещений 2020 года. Несмотря на то, что компания сжигает деньги со скоростью $650 млн/год, капитализация её сейчас на уровне Газпрома или Лукойла.

▪️ Тоже убыточные, но очень популярные C3.аi (AI) и Pacific Biosciences of California (PACB) - просто чтобы у пользователя Пульса было больше выбора,

▪️ Феерическое 💩, и вновь из индустрии "производителей электрокаров", не выпустивших ни одного электрокара - Fisker (FSR). Эта компания Хенрика Фискера - уже вторая, его предыдущая компания (тоже называлась Fisker) просуществовала 6 лет и обанкротилась в 2013 году. Ну ничего, через 3 года он пересоздал, снова назвав компанию именем себя. У компании $0 выручки, она вышла на биржу в 2020 году через SPAC и является экспертом в сжигании денег инвесторов со скоростью $350 млн/год. Пополняет ряды ранее добавленных Workhorse, Lordstown, Nikola.

Понятно, что хайповые акции добавляются просто потому что это выгодно. Но не может не радовать, что и интересные компании тоже появляются. Как правило, в брокерских приложениях возможность купить появляется не сразу, а через 2-3 недели.

Стоит отметить, что в июле добавили в листинг еще ряд не-американских компаний: 🇨🇦 Barrick Gold (GOLD), 🇨🇦 Shopify (SHOP), 🇨🇭 Logitech (LOGI), 🇮🇱 Global-E Online (GLBE). Не то чтобы я против Америки (у меня у самого 77% акций - из США), я просто поддерживаю расширение нашего выбора и возможность страновой диверсификации.

OZON, Я.Маркет, Aliexpress - интервью с продавцом

Когда мы с вами 1 августа читали отчёт Яндекса за 1 полугодие 2021 года, я озвучил, что было бы интересно посмотреть на "кухню" маркетплейсов типа Яндекс.Маркета изнутри - узнать, как это всё сейчас работает в России, какие комиссии они удерживают с продавцов и за что, как сами продавцы относятся к разным площадкам и отдают ли они предпочтение какой-то конкретной площадке. На мой призыв откликнулся Виталий из Челябинска, он продает очень специфические товары сразу на трёх площадках: OZON, Я.Маркет и Aliexpress.

Я задал ему ряд интересующих меня вопросов, и получилось целое большое интервью. Возможно, вам будет тоже интересно почитать.

Если вам непринципиально, где читать, то можно на Дзене (он меня станет чуть больше любить и рекомендовать другим): https://zen.me/2kQ4kz

Если вас тошнит от Дзена, то специально для вас дубль в Telegraph: https://telegra.ph/OZON-YAMarket-Aliexpress---intervyu-s-prodavcom-08-14

Как обычно, рад любым комментариям и любой обратной связи!

Когда мы с вами 1 августа читали отчёт Яндекса за 1 полугодие 2021 года, я озвучил, что было бы интересно посмотреть на "кухню" маркетплейсов типа Яндекс.Маркета изнутри - узнать, как это всё сейчас работает в России, какие комиссии они удерживают с продавцов и за что, как сами продавцы относятся к разным площадкам и отдают ли они предпочтение какой-то конкретной площадке. На мой призыв откликнулся Виталий из Челябинска, он продает очень специфические товары сразу на трёх площадках: OZON, Я.Маркет и Aliexpress.

Я задал ему ряд интересующих меня вопросов, и получилось целое большое интервью. Возможно, вам будет тоже интересно почитать.

Если вам непринципиально, где читать, то можно на Дзене (он меня станет чуть больше любить и рекомендовать другим): https://zen.me/2kQ4kz

Если вас тошнит от Дзена, то специально для вас дубль в Telegraph: https://telegra.ph/OZON-YAMarket-Aliexpress---intervyu-s-prodavcom-08-14

Как обычно, рад любым комментариям и любой обратной связи!

Telegraph

OZON, Я.Маркет, Aliexpress - интервью с продавцом

Недавно, во время разбора отчётности Яндекса за 1 полугодие 2021 года, я сказал, что было бы неплохо позадавать вопросы человеку, который является продавцом на этом маркетплейсе и, может быть, некоторых других. На мою просьбу откликнулся человек, который…

👍2

Berkshire Hathaway - компания Уоррена Баффетта, инвестирующая доходы от страхового дела в отдельные бизнесы или в неконтрольные пакеты акций интересных компаний.

Начиная с 2016 г., компания начала покупать акции Apple. Столбиками на графике изображено количество акций Apple в портфеле (правая шкала). К концу 2018 Berkshire владел 5,26% от всех акций Apple. Тогда кол-во акций достигло 1 млрд штук. Начиная с 4 кв. 2018, Berkshire иногда продаёт акции Apple, в сумме продав уже 122,8 млн шт. Всегда после сообщения о продаже появляются новости с кошмарными заголовками.

Но давайте взглянем на реальную долю, которой владеет Berkshire. Достигнув 5,26% в 2018 г., она почти не опускалась ниже этой отметки, несмотря на значительное сокращение количества акций. Магия? Обратный выкуп! Apple постоянно сокращает количество акций в обращении, тем самым предоставляя акционерам выбор - ничего не делать, но ваша доля в компании будет расти, или продать немного акций, сохранив целевую долю. Berkshire пользуется второй опцией.

Начиная с 2016 г., компания начала покупать акции Apple. Столбиками на графике изображено количество акций Apple в портфеле (правая шкала). К концу 2018 Berkshire владел 5,26% от всех акций Apple. Тогда кол-во акций достигло 1 млрд штук. Начиная с 4 кв. 2018, Berkshire иногда продаёт акции Apple, в сумме продав уже 122,8 млн шт. Всегда после сообщения о продаже появляются новости с кошмарными заголовками.

Но давайте взглянем на реальную долю, которой владеет Berkshire. Достигнув 5,26% в 2018 г., она почти не опускалась ниже этой отметки, несмотря на значительное сокращение количества акций. Магия? Обратный выкуп! Apple постоянно сокращает количество акций в обращении, тем самым предоставляя акционерам выбор - ничего не делать, но ваша доля в компании будет расти, или продать немного акций, сохранив целевую долю. Berkshire пользуется второй опцией.

👍1

Пятничные матрасы

Очень часто приходится слышать, что я избрал изначально неверный и крайне опасный путь, когда решил, что базовым инструментом для накопления будут акции крупнейших компаний мира и России. Особенно часто и особенно агрессивно доказывают мне, что я не прав, пользователи площадок, где собираются эксперты мирового уровня во всех областях знаний - например, Пикабу или VC. В ответ на вопрос "а как надо?", часто слышу советы про валюту под матрасом и золотые монеты в погреб.

С золотыми монетами у меня опыта нет, так что сегодня не про них. А вот про валюту под матрасом мне есть что рассказать...

Я опущу риски пожара, воровства и "человеческого фактора". Хотя, с комбинацией второго на третье тоже есть история из жизни. А сегодня вот про что:

Пока в интернете кто-то не прав, и вам обязательно нужно описать все фантомные риски фондового рынка в целом и акций в частности, ваши "матрасные доллары" пожирает плесень!

В 2018 году я закидывал "матрасные сбережения" на счёт в банке, чтобы перевести их на брокерский счёт. И на двух сотнях $ УФ-лампа обнаружила характерные "кружочки". По мнению кассира, это была плесень. По моему мнению, это были какие-то масляные пятна. Эти две купюры она не приняла. Хоть я и не верил в плесень, от греха подальше я на следующий день избавился от этих купюр, разменяв их на рубли в другом банке с менее придирчивым кассиром и невыгодным курсом.

Потом думая об этом, я понимал, что она могла быть права. Эти купюры "путешествовали" с нами в очень влажную азиатскую страну и долгое время находились в непроветриваемом месте (ещё и в полиэтилене). Да и при покупке долларов мы с вами на УФ купюры не просвечиваем, они могли прийти ко мне уже в таком виде. Единственная нестыковка остается в вопросе, почему плесень не перекинулась на все купюры из пакета. Хотя, несколько сотен из того пакета по-прежнему имеют неизвестную судьбу, ибо до сих пор хранятся "под матрасом" для того чтобы быть потраченными в очередном заграничном путешествии. В обменных пунктах за границей сидят менее придирчивые ребята, но я до конца не уверен, что та плесень не пожрала ещё немного моих накоплений.

Я бы не посвятил этой теме целый пост в канале (подумаешь, кассир не принял доллары), если бы не одно "но". Когда я написал об этом в нашем чате, оказалось, что это не мой исключительный случай!

Вот комментарий читателя: "Аналогичная история была. Копили доллары, складывая в пакет в ящике комода, за несколько лет там набралась большая пачка, решили поменять их на крупную покупку. Когда достали, верхние купюры были в порядке, а на нижних была плесень - точки было видно даже без УФ. По совету из инета прогладили утюгом через ткань, но это не сильно помогло, только выпрямило купюры. В кассе их не захотели брать, пришлось искать банкомат с приемом и потихоньку туда их пихать"

Будьте осторожны, храните свои "матрасные" в сухом месте и помните, что фантомные риски есть вообще везде, даже в самых тихих гаванях. Когда-нибудь поговорим ещё о "проблеме 500-евровых купюр"

Очень часто приходится слышать, что я избрал изначально неверный и крайне опасный путь, когда решил, что базовым инструментом для накопления будут акции крупнейших компаний мира и России. Особенно часто и особенно агрессивно доказывают мне, что я не прав, пользователи площадок, где собираются эксперты мирового уровня во всех областях знаний - например, Пикабу или VC. В ответ на вопрос "а как надо?", часто слышу советы про валюту под матрасом и золотые монеты в погреб.

С золотыми монетами у меня опыта нет, так что сегодня не про них. А вот про валюту под матрасом мне есть что рассказать...

Я опущу риски пожара, воровства и "человеческого фактора". Хотя, с комбинацией второго на третье тоже есть история из жизни. А сегодня вот про что:

Пока в интернете кто-то не прав, и вам обязательно нужно описать все фантомные риски фондового рынка в целом и акций в частности, ваши "матрасные доллары" пожирает плесень!

В 2018 году я закидывал "матрасные сбережения" на счёт в банке, чтобы перевести их на брокерский счёт. И на двух сотнях $ УФ-лампа обнаружила характерные "кружочки". По мнению кассира, это была плесень. По моему мнению, это были какие-то масляные пятна. Эти две купюры она не приняла. Хоть я и не верил в плесень, от греха подальше я на следующий день избавился от этих купюр, разменяв их на рубли в другом банке с менее придирчивым кассиром и невыгодным курсом.

Потом думая об этом, я понимал, что она могла быть права. Эти купюры "путешествовали" с нами в очень влажную азиатскую страну и долгое время находились в непроветриваемом месте (ещё и в полиэтилене). Да и при покупке долларов мы с вами на УФ купюры не просвечиваем, они могли прийти ко мне уже в таком виде. Единственная нестыковка остается в вопросе, почему плесень не перекинулась на все купюры из пакета. Хотя, несколько сотен из того пакета по-прежнему имеют неизвестную судьбу, ибо до сих пор хранятся "под матрасом" для того чтобы быть потраченными в очередном заграничном путешествии. В обменных пунктах за границей сидят менее придирчивые ребята, но я до конца не уверен, что та плесень не пожрала ещё немного моих накоплений.

Я бы не посвятил этой теме целый пост в канале (подумаешь, кассир не принял доллары), если бы не одно "но". Когда я написал об этом в нашем чате, оказалось, что это не мой исключительный случай!

Вот комментарий читателя: "Аналогичная история была. Копили доллары, складывая в пакет в ящике комода, за несколько лет там набралась большая пачка, решили поменять их на крупную покупку. Когда достали, верхние купюры были в порядке, а на нижних была плесень - точки было видно даже без УФ. По совету из инета прогладили утюгом через ткань, но это не сильно помогло, только выпрямило купюры. В кассе их не захотели брать, пришлось искать банкомат с приемом и потихоньку туда их пихать"

Будьте осторожны, храните свои "матрасные" в сухом месте и помните, что фантомные риски есть вообще везде, даже в самых тихих гаванях. Когда-нибудь поговорим ещё о "проблеме 500-евровых купюр"

👍3

Борьба за место под солнцем

Есть такая компания FinEx (де факто, крупнейший оператор биржевых фондов на российском рынке), и она сейчас оказалась меж двух огней:

1. С одной стороны, ЦБ допускает широкий пул американских ETF в 2022 году, с которыми сложно как-то конкурировать.

2. С другой стороны, ЦБ убирает некоторые ограничения для фондов, зарегистрированных в России - БПИФ. И даже начинает поговаривать о выделении доп. льгот инвесторам в БПИФ (например, освобождение от налога на дивиденды).

Так что FinEx'у в такой ситуации не позавидуешь. Всё то, что он преподносил как киллер-фичи и решающие конкурентные преимущества - всё начинает играть против них, и нужно что-то делать!

Кажущиеся противоречащими прошлым заявлениям действия, если взглянуть на них через призму борьбы за место под солнцем, оказываются вполне понятными и объяснимыми. Давайте по порядку:

1. Ранее FinEx неоднократно критиковал выплату дивидендов (ведь авто-реинвестирование частично спасает от налогов), но теперь, с появлением конкуренции сразу с двух фронтов, сам выпускает ETF FXRD с выплатой дивидендов. Возможно, будут и ещё, куда деваться, душат со всех сторон.

2. Ранее FinEx критиковал секторальные фонды (здесь, здесь), но теперь, понимая, что конкурировать с американскими ETF на широкий рынок будет сложно, решил нацелиться на нишу секторальных фондов, выпустив для начала ETF на сектор видеоигр - FXES. Американские секторальные фонды пока не допускают, так что есть шансы закрепиться в нише.

3. Понимая, что американские ETF имеют высокую стоимость пая (например, VOO, IVV, SPY - $400-$450, а QQQ - $370), решил делать свои ETF'ы "народными", анонсировав сплиты своих фондов и начав с FXDE (сплит 1 к 100 запланирован на сентябрь, пай будет стоить около 30₽). Расчет на то, что выбирая между фондом за 30000₽ и фондом за 30₽, инвесторы со скромными возможностями выберут второе, пускай даже и с большей комиссией за управление.

А если ЦБ отменит возможность получать вычет ИИС на иностранные активы, это будет серьёзным ударом по FinEx... Нужно будет вновь приспосабливаться и сдавать последний бастион - критику БПИФ (здесь, здесь, здесь) и регистрировать свои БПИФ, принимая российскую юрисдикцию.

Финекс, дарю идею:

▪️ Скрываете все статьи о том, какие БПИФ хреновые;

▪️ Открываете БПИФ'ы из-под своей российской УК;

▪️ В них упаковываете собственные ирландские ETF;

▪️ Оборачиваете это всё в низкую комиссию (0,1% например);

▪️ Пишете везде посты о том, какие ваши БПИФ хорошие и дешёвые в управлении!

Про то, что внутри упакован ETF с 0,9% в год писать не надо, об этом будут знать только всякие фрики, их хорошо если 1/10 от всех клиентов.

Но комиссию ни в коем случае не снижать.

Есть такая компания FinEx (де факто, крупнейший оператор биржевых фондов на российском рынке), и она сейчас оказалась меж двух огней:

1. С одной стороны, ЦБ допускает широкий пул американских ETF в 2022 году, с которыми сложно как-то конкурировать.

2. С другой стороны, ЦБ убирает некоторые ограничения для фондов, зарегистрированных в России - БПИФ. И даже начинает поговаривать о выделении доп. льгот инвесторам в БПИФ (например, освобождение от налога на дивиденды).

Так что FinEx'у в такой ситуации не позавидуешь. Всё то, что он преподносил как киллер-фичи и решающие конкурентные преимущества - всё начинает играть против них, и нужно что-то делать!

Кажущиеся противоречащими прошлым заявлениям действия, если взглянуть на них через призму борьбы за место под солнцем, оказываются вполне понятными и объяснимыми. Давайте по порядку:

1. Ранее FinEx неоднократно критиковал выплату дивидендов (ведь авто-реинвестирование частично спасает от налогов), но теперь, с появлением конкуренции сразу с двух фронтов, сам выпускает ETF FXRD с выплатой дивидендов. Возможно, будут и ещё, куда деваться, душат со всех сторон.

2. Ранее FinEx критиковал секторальные фонды (здесь, здесь), но теперь, понимая, что конкурировать с американскими ETF на широкий рынок будет сложно, решил нацелиться на нишу секторальных фондов, выпустив для начала ETF на сектор видеоигр - FXES. Американские секторальные фонды пока не допускают, так что есть шансы закрепиться в нише.

3. Понимая, что американские ETF имеют высокую стоимость пая (например, VOO, IVV, SPY - $400-$450, а QQQ - $370), решил делать свои ETF'ы "народными", анонсировав сплиты своих фондов и начав с FXDE (сплит 1 к 100 запланирован на сентябрь, пай будет стоить около 30₽). Расчет на то, что выбирая между фондом за 30000₽ и фондом за 30₽, инвесторы со скромными возможностями выберут второе, пускай даже и с большей комиссией за управление.

А если ЦБ отменит возможность получать вычет ИИС на иностранные активы, это будет серьёзным ударом по FinEx... Нужно будет вновь приспосабливаться и сдавать последний бастион - критику БПИФ (здесь, здесь, здесь) и регистрировать свои БПИФ, принимая российскую юрисдикцию.

Финекс, дарю идею:

▪️ Скрываете все статьи о том, какие БПИФ хреновые;

▪️ Открываете БПИФ'ы из-под своей российской УК;

▪️ В них упаковываете собственные ирландские ETF;

▪️ Оборачиваете это всё в низкую комиссию (0,1% например);

▪️ Пишете везде посты о том, какие ваши БПИФ хорошие и дешёвые в управлении!

Про то, что внутри упакован ETF с 0,9% в год писать не надо, об этом будут знать только всякие фрики, их хорошо если 1/10 от всех клиентов.

Но комиссию ни в коем случае не снижать.

👍1👎1

В клубе "$1 Триллион" пополнение

Facebook теперь имеет капитализацию чуть больше 1 триллиона долларов. Компании потребовалось всего 17 лет с момента основания, чтобы достичь такой капитализации.

Первой публичной компанией, перевалившей за 1 триллион, стал Apple в 2018 году. То есть, буквально вчера это было. Правда, января по сентябрь 2019 года Apple стоил дешевле триллиона. Именно в этот период я начал покупать первые акции Apple, которые до сих пор в портфеле.

Из всех компаний на картинке в портфеле у меня нет только двух - Saudi Aramco и Tencent. Хотя, обе они есть в фонде VXUS, а фонд этот у меня есть.

Источник

Facebook теперь имеет капитализацию чуть больше 1 триллиона долларов. Компании потребовалось всего 17 лет с момента основания, чтобы достичь такой капитализации.

Первой публичной компанией, перевалившей за 1 триллион, стал Apple в 2018 году. То есть, буквально вчера это было. Правда, января по сентябрь 2019 года Apple стоил дешевле триллиона. Именно в этот период я начал покупать первые акции Apple, которые до сих пор в портфеле.

Из всех компаний на картинке в портфеле у меня нет только двух - Saudi Aramco и Tencent. Хотя, обе они есть в фонде VXUS, а фонд этот у меня есть.

Источник

👍1

Привет. Ты пишешь, что у тебя 10% твоего портфеля - это деньги и только 90% - это акции. И пишешь, что этот денежный запас заготовлен на случай падения рынков. А как именно это будет происходить, у тебя есть какой-то план? При какой просадке начнёшь наращивать долю акций и при какой просадке она достигнет 100%?

Да, я как раз приблизился к целевому распределению, и сейчас фактически оно составляет 90/10. Настолько сильно в акциях я не был никогда. Если считать всё, что было до 2018 года, то там активы состояли из недвижимости и денег на накопительных счетах, потом доля акций неуклонно росла, но все равно не была даже близко к 90%. До ноября 2020 года внушительную долю активов занимал саратовский бетон, и только в последнее время распределение вот такое простое, если смотреть именно с точки зрения разделения по типам активов.

И у меня не было ответа на вопрос подписчика до сегодняшнего дня. Думаю, что сейчас лучшее время для того чтобы этот ответ сформулировать. Как сказал Владимир "Bastion" в одном из своих подкастов: есть смысл написать декларацию, четко следовать ей, а не поддаваться эмоциям и не применять интуицию - как будто это не твои личные деньги, а ты просто являешься менеджером инвест-фонда, и у тебя есть четкие правила, которые просто надо исполнить. Так вот моя декларация:

1. Если S&P500 на исторических максимумах или близко к ним (до -10%), распределение должно оставаться близким к 90/10.

2. Если S&P500 снизится на 10% от исторического максимума (4037 пунктов от текущих максимумов), можно уменьшать денежную позицию до 8%.

3. Если S&P500 снизится на 15% (3810 п. от текущих), можно уменьшать денежную позицию до 6,5%.

4. Если S&P500 снизится на 20% (3590 п.), уменьшать до 5%.

5. Если S&P500 снизится на 25% (3360 п.), уменьшать до 3,5%.

6. Если S&P500 снизится на 30% (3140 п.), уменьшать до 2%.

7. Если S&P500 снизится на 35% (2910 п.), уменьшать до 1%.

8. Если S&P500 снизится на 40% (2690 п.), 100% должно оказаться в акциях.

9. При последующем росте рынка после падения до любой из перечисленных точек - накапливать денежную позицию до целевой посредством новых сбережений, а не посредством продажи акций.

Возможно, декларация вам покажется слабой и какой-то непроработанной, но лучше такая, чем никакая.

Единственная большая ошибка, которую, похоже, стоит признать в ближайшее время - это отказ от облигаций в пользу кэша и денежных эквивалентов (накопительных счетов в случае с рублями). Похоже, я растерял часть доходности, приняв такое решение и продолжаю терять. FOMO. Поговорим об этом как-нибудь потом.

P.S.: квартиру, в которой живу, я не оцениваю и не учитываю в этом распределении, ровно как и "подушку" на 5 месяцев жизни - здесь только т.н. "инвестиционные активы"

Да, я как раз приблизился к целевому распределению, и сейчас фактически оно составляет 90/10. Настолько сильно в акциях я не был никогда. Если считать всё, что было до 2018 года, то там активы состояли из недвижимости и денег на накопительных счетах, потом доля акций неуклонно росла, но все равно не была даже близко к 90%. До ноября 2020 года внушительную долю активов занимал саратовский бетон, и только в последнее время распределение вот такое простое, если смотреть именно с точки зрения разделения по типам активов.

И у меня не было ответа на вопрос подписчика до сегодняшнего дня. Думаю, что сейчас лучшее время для того чтобы этот ответ сформулировать. Как сказал Владимир "Bastion" в одном из своих подкастов: есть смысл написать декларацию, четко следовать ей, а не поддаваться эмоциям и не применять интуицию - как будто это не твои личные деньги, а ты просто являешься менеджером инвест-фонда, и у тебя есть четкие правила, которые просто надо исполнить. Так вот моя декларация:

1. Если S&P500 на исторических максимумах или близко к ним (до -10%), распределение должно оставаться близким к 90/10.

2. Если S&P500 снизится на 10% от исторического максимума (4037 пунктов от текущих максимумов), можно уменьшать денежную позицию до 8%.

3. Если S&P500 снизится на 15% (3810 п. от текущих), можно уменьшать денежную позицию до 6,5%.

4. Если S&P500 снизится на 20% (3590 п.), уменьшать до 5%.

5. Если S&P500 снизится на 25% (3360 п.), уменьшать до 3,5%.

6. Если S&P500 снизится на 30% (3140 п.), уменьшать до 2%.

7. Если S&P500 снизится на 35% (2910 п.), уменьшать до 1%.

8. Если S&P500 снизится на 40% (2690 п.), 100% должно оказаться в акциях.

9. При последующем росте рынка после падения до любой из перечисленных точек - накапливать денежную позицию до целевой посредством новых сбережений, а не посредством продажи акций.

Возможно, декларация вам покажется слабой и какой-то непроработанной, но лучше такая, чем никакая.

Единственная большая ошибка, которую, похоже, стоит признать в ближайшее время - это отказ от облигаций в пользу кэша и денежных эквивалентов (накопительных счетов в случае с рублями). Похоже, я растерял часть доходности, приняв такое решение и продолжаю терять. FOMO. Поговорим об этом как-нибудь потом.

P.S.: квартиру, в которой живу, я не оцениваю и не учитываю в этом распределении, ровно как и "подушку" на 5 месяцев жизни - здесь только т.н. "инвестиционные активы"

👍17

Могут ли россияне купить компанию Apple?

Задался вчера на ночь глядя очень тупым вопросом: а смогут ли россияне скинуться и купить одну-единственную компанию, хоть и самую крупную в мире? Я не говорю о том, чтобы купить десяток топовых компаний - на это вряд ли хватит всех наших денег, но хотя бы одну-то осилим?! Гугл не знает ответа на вопрос, так что пришлось искать ответ самому...

Если вам непринципиально, можете почитать на Дзене: https://zen.me/fXWox

Если Дзен не нравится, вот вам богоугодный телеграф: https://telegra.ph/Mogut-li-rossiyane-kupit-Apple-08-21

Если у вас достаточно времени и сил, чтобы объяснить, что в интернете кто-то не прав, добро пожаловать в комментарии к посту на Пикабу: https://pikabu.ru/story/mogut_li_rossiyane_kupit_apple_8434612

Задался вчера на ночь глядя очень тупым вопросом: а смогут ли россияне скинуться и купить одну-единственную компанию, хоть и самую крупную в мире? Я не говорю о том, чтобы купить десяток топовых компаний - на это вряд ли хватит всех наших денег, но хотя бы одну-то осилим?! Гугл не знает ответа на вопрос, так что пришлось искать ответ самому...

Если вам непринципиально, можете почитать на Дзене: https://zen.me/fXWox

Если Дзен не нравится, вот вам богоугодный телеграф: https://telegra.ph/Mogut-li-rossiyane-kupit-Apple-08-21

Если у вас достаточно времени и сил, чтобы объяснить, что в интернете кто-то не прав, добро пожаловать в комментарии к посту на Пикабу: https://pikabu.ru/story/mogut_li_rossiyane_kupit_apple_8434612

Telegraph

Могут ли россияне купить Apple?

Компания Apple сейчас имеет стоимость 2,45 триллионов долларов, являясь самой дорогостоящей компанией планеты. Безумие какое-то! Страшно переводить в рубли, но давайте попробуем. Текущий курс составляет примерно 74₽ за 1 доллар США, а значит капитализация…

❤1😁1

Графическое отображение моего портфеля

Оказывается, можно визуализировать какие угодно данные "в стиле finviz'а" на базе Google-таблиц.

Диаграмма называется "Плоское дерево" (что бы это ни значило), и там есть своя специфика при настройке отображения, не всё так просто и очевидно, как может показаться. Позже запишу видео-инструкцию по настройке отображения портфеля при помощи данного типа диаграмм. Сам я разобрался, прочитав справку от Google, так что если кому-то хочется сделать так же - можете ознакомиться для начала со справкой.

Теперь готов представить вам результаты и состав своего портфеля акций в таком виде:

1. Американская часть портфеля, совокупный доход +$36'085, доходность на данный момент 30,3% годовых в долларах США (из них 29,6% годовых - рост стоимости, остальное - дивиденды).

2. Российская часть портфеля, совокупный доход +682'500₽, доходность на данный момент 30,6% годовых в рублях (из них 23,7% годовых - рост стоимости, остальное - дивиденды).

3. Остальной мир, совокупный убыток -$1219, доходность на данный момент отрицательная, -17% годовых в долларах США.

Все цифры в данном посте актуальны на 30 августа 2021 до открытия рынка. Однако, если вы смотрите эти интерактивные графики с компьютера, вы можете увидеть там актуальные данные, они обновляются автоматически в онлайн-режиме:

▪️ "Размер" позиции - текущая стоимость акций на данный момент;

▪️ Доход по каждой бумаге в абсолютных цифрах (цвет блока зависит от дохода/убытка).

Аналогичные данные отображаются по целым секторам, если навести мышкой на название сектора. Отдельный сектор также можно открыть и посмотреть детально. С мобильного устройства возможна частичная потеря в интерактивности, а также полный ад и пакистан при попытке получить информацию (интуитивно хочется нажать на отдельный блок, например AAPL, чтобы подсветилась информация о нем, но при нажатии происходит кое-что другое). Так что все-таки рекомендую смотреть с компьютера, если это интересно.

Данные о доходности взяты со стороннего ресурса, который учитывает все движения, даже налоги и комиссии. В ближайшее время о нём расскажу поподробнее. В самом начале я отказался от практики учёта каждой сделки в таблицах Google, так что приходится для этих целей использовать сторонние решения.

Оказывается, можно визуализировать какие угодно данные "в стиле finviz'а" на базе Google-таблиц.

Диаграмма называется "Плоское дерево" (что бы это ни значило), и там есть своя специфика при настройке отображения, не всё так просто и очевидно, как может показаться. Позже запишу видео-инструкцию по настройке отображения портфеля при помощи данного типа диаграмм. Сам я разобрался, прочитав справку от Google, так что если кому-то хочется сделать так же - можете ознакомиться для начала со справкой.

Теперь готов представить вам результаты и состав своего портфеля акций в таком виде:

1. Американская часть портфеля, совокупный доход +$36'085, доходность на данный момент 30,3% годовых в долларах США (из них 29,6% годовых - рост стоимости, остальное - дивиденды).

2. Российская часть портфеля, совокупный доход +682'500₽, доходность на данный момент 30,6% годовых в рублях (из них 23,7% годовых - рост стоимости, остальное - дивиденды).

3. Остальной мир, совокупный убыток -$1219, доходность на данный момент отрицательная, -17% годовых в долларах США.

Все цифры в данном посте актуальны на 30 августа 2021 до открытия рынка. Однако, если вы смотрите эти интерактивные графики с компьютера, вы можете увидеть там актуальные данные, они обновляются автоматически в онлайн-режиме:

▪️ "Размер" позиции - текущая стоимость акций на данный момент;

▪️ Доход по каждой бумаге в абсолютных цифрах (цвет блока зависит от дохода/убытка).

Аналогичные данные отображаются по целым секторам, если навести мышкой на название сектора. Отдельный сектор также можно открыть и посмотреть детально. С мобильного устройства возможна частичная потеря в интерактивности, а также полный ад и пакистан при попытке получить информацию (интуитивно хочется нажать на отдельный блок, например AAPL, чтобы подсветилась информация о нем, но при нажатии происходит кое-что другое). Так что все-таки рекомендую смотреть с компьютера, если это интересно.

Данные о доходности взяты со стороннего ресурса, который учитывает все движения, даже налоги и комиссии. В ближайшее время о нём расскажу поподробнее. В самом начале я отказался от практики учёта каждой сделки в таблицах Google, так что приходится для этих целей использовать сторонние решения.

Тесты на риск-профиль

Есть устоявшееся мнение, что одной из ключевых характеристик любого частного инвестора является его риск-профиль - отношение к риску, восприятие риска.

Считается, что инвестиционная консультация считается плохой и непрофессиональной, если в ней не было теста на риск-профиль.

Когда я открыл свой счёт и начал покупать свои первые бумаги, я таких заумных слов не знал. Инвестиционных консультаций не получал. Никаких тестов нигде не проходил, никаких клише ("агрессивный" или "консервативный") не имею. У меня есть мнение, что никакой тест не даст вам точного ответа на вопрос, каково ваше восприятие риска. Только практика может дать точный ответ на вопрос, сколько риска вы готовы принять (и, как следствие, какое распределение по классам активов подходит конкретно вам). Одно дело потыкать в варианты ответов в выдуманных ситуациях, другое дело - столкнуться с просадками на фондовом рынке в реальности, когда это происходит с твоими заработанными потом и кровью сбережениями.

Но я буду рад, если вы разрушите это моё предубеждение! Если вы проходили какой-нибудь тест, в результате которого узнали свой риск-профиль, и впоследствии это соответствовало вашим собственным ощущениям - расскажите, где вы его проходили. Может быть, это был не просто тест с десятком вопросов, а часть какого-то курса? Может, какие-то брокеры научились хорошо определять риск-профиль?

Кстати, Тинькофф при открытии счета задавал мне какие-то вопросы, я отвечал на них честно, как есть. Теперь у меня стоит инвестиционный профиль "Умеренный", половину бумаг из портфеля, по мнению Тинькофф, мне покупать ни в коем случае не стоило. Постоянно приходят пуш-уведомления, мол, неплохо бы тебе облигаций государственных прикупить, а то ты слишком разогнался с акциями. Это очень странно, получается что Тинькофф (король брокериджа всея Руси, айти компания с капитализацией $17 млрд) не умеет в определение "инвестиционного профиля". Не знаю, является ли это аналогом риск-профиля, или это нечто иное. Одно я знаю точно: присвоенная мне "умеренность" не смущает перс. менеджера. Она постоянно предлагает мне влезть в какой-то блудняк: то в IPO каких-то поликлиник, то в ипотечные облигации, которые якобы по надежности сопоставимы с ОФЗ (ага, привет из США-2008).

Есть устоявшееся мнение, что одной из ключевых характеристик любого частного инвестора является его риск-профиль - отношение к риску, восприятие риска.

Считается, что инвестиционная консультация считается плохой и непрофессиональной, если в ней не было теста на риск-профиль.

Когда я открыл свой счёт и начал покупать свои первые бумаги, я таких заумных слов не знал. Инвестиционных консультаций не получал. Никаких тестов нигде не проходил, никаких клише ("агрессивный" или "консервативный") не имею. У меня есть мнение, что никакой тест не даст вам точного ответа на вопрос, каково ваше восприятие риска. Только практика может дать точный ответ на вопрос, сколько риска вы готовы принять (и, как следствие, какое распределение по классам активов подходит конкретно вам). Одно дело потыкать в варианты ответов в выдуманных ситуациях, другое дело - столкнуться с просадками на фондовом рынке в реальности, когда это происходит с твоими заработанными потом и кровью сбережениями.

Но я буду рад, если вы разрушите это моё предубеждение! Если вы проходили какой-нибудь тест, в результате которого узнали свой риск-профиль, и впоследствии это соответствовало вашим собственным ощущениям - расскажите, где вы его проходили. Может быть, это был не просто тест с десятком вопросов, а часть какого-то курса? Может, какие-то брокеры научились хорошо определять риск-профиль?

Кстати, Тинькофф при открытии счета задавал мне какие-то вопросы, я отвечал на них честно, как есть. Теперь у меня стоит инвестиционный профиль "Умеренный", половину бумаг из портфеля, по мнению Тинькофф, мне покупать ни в коем случае не стоило. Постоянно приходят пуш-уведомления, мол, неплохо бы тебе облигаций государственных прикупить, а то ты слишком разогнался с акциями. Это очень странно, получается что Тинькофф (король брокериджа всея Руси, айти компания с капитализацией $17 млрд) не умеет в определение "инвестиционного профиля". Не знаю, является ли это аналогом риск-профиля, или это нечто иное. Одно я знаю точно: присвоенная мне "умеренность" не смущает перс. менеджера. Она постоянно предлагает мне влезть в какой-то блудняк: то в IPO каких-то поликлиник, то в ипотечные облигации, которые якобы по надежности сопоставимы с ОФЗ (ага, привет из США-2008).

👍2

Возможно, вы помните, что месяц назад ЦБ выпустил проект "Основных направлений развития фин. рынка в России". В нём 90 страниц тезисов "за всё хорошее против всего плохого", но выглядел этот текст всё равно пустовато. Оказывается, я - не единственный человек, который прочитал это. Есть такая организация НАУФОР, одна из её целей - защищать и наши с вами права. Так что они выкатили целый список предложений, развитие которых может пойти на пользу институту долгосрочных инвестиций.

Перечень закинутых в ЦБ предложений:

▪️ Сделать для купонов облигаций освобожденный от налога лимит "1 млн ₽ * ставка ЦБ на начало года", устранив преимущество вкладов над облигациями, появившееся в начале этого года.

▪️ Увеличить вычет на пополнение ИИС-А с 52000₽ (13% от 400к) до 130000₽ (13% с 1млн) для тех, кто не закрыл ИИС по окончании трёх лет, а продолжает использовать счет для инвестиций. При этом, предлагается фикс существующей дыры: если ИИС остается пустым на протяжении года после открытия - такие ИИС должны закрываться автоматически.

▪️ Ввести «ИИС-образование» (ИИС-О) - кальку с американского 529 плана. Льготное налогообложение + самостоятельное управление и инвестиции с условием, что деньги будут потрачены на образование.

▪️ Освободить от налога доходы в виде валютной переоценки.

▪️ Наделить брокера функциями налогового агента по доходам розничных инвесторов по иностранным ценным бумагам.

▪️ Упростить идентификацию физических лиц-нерезидентов и снизить налог для нерезидентов-физлиц. Сейчас стоит заградительная ставка 30% на доходы для нерезидентов, пользующихся нашими брокерами. Снижение до 13%/15% или вообще обнуление (нерезиденты могут платить налоги у себя в стране самостоятельно) приведет к большому притоку новых клиентов к нашим брокерам, что даст бюджету гораздо больший профит. Идентификацию же упростить так, чтобы условный Василий из Минска имел возможность открыть брокерский счёт у российского брокера, не выходя из своей квартиры - так, как это возможно сейчас для человека с российским паспортом и резидентством.

▪️ Не ограничивать, а наоборот развивать иностранные финансовые инструменты. Организации, предоставляющие доступ к ним, являются работодателями и налогоплательщиками в России, активы инвесторов хранятся в России, а сами они совершают операции по правилам, действующим в России, и под надзором Банка России. А ограничения приводят к побегу частных инвесторов к иностранным брокерам.

▪️ Разрешить выпускать облигации в валюте на домашнем рынке.

Понятное дело, что "письмо с предложениями" ни к чему не обязывает, но начало положено, и если в ближайшем будущем мы увидим реализацию даже одного пункта из перечисленных, это будет уже лучше, чем ничего.

Перечень закинутых в ЦБ предложений:

▪️ Сделать для купонов облигаций освобожденный от налога лимит "1 млн ₽ * ставка ЦБ на начало года", устранив преимущество вкладов над облигациями, появившееся в начале этого года.

▪️ Увеличить вычет на пополнение ИИС-А с 52000₽ (13% от 400к) до 130000₽ (13% с 1млн) для тех, кто не закрыл ИИС по окончании трёх лет, а продолжает использовать счет для инвестиций. При этом, предлагается фикс существующей дыры: если ИИС остается пустым на протяжении года после открытия - такие ИИС должны закрываться автоматически.

▪️ Ввести «ИИС-образование» (ИИС-О) - кальку с американского 529 плана. Льготное налогообложение + самостоятельное управление и инвестиции с условием, что деньги будут потрачены на образование.

▪️ Освободить от налога доходы в виде валютной переоценки.

▪️ Наделить брокера функциями налогового агента по доходам розничных инвесторов по иностранным ценным бумагам.

▪️ Упростить идентификацию физических лиц-нерезидентов и снизить налог для нерезидентов-физлиц. Сейчас стоит заградительная ставка 30% на доходы для нерезидентов, пользующихся нашими брокерами. Снижение до 13%/15% или вообще обнуление (нерезиденты могут платить налоги у себя в стране самостоятельно) приведет к большому притоку новых клиентов к нашим брокерам, что даст бюджету гораздо больший профит. Идентификацию же упростить так, чтобы условный Василий из Минска имел возможность открыть брокерский счёт у российского брокера, не выходя из своей квартиры - так, как это возможно сейчас для человека с российским паспортом и резидентством.

▪️ Не ограничивать, а наоборот развивать иностранные финансовые инструменты. Организации, предоставляющие доступ к ним, являются работодателями и налогоплательщиками в России, активы инвесторов хранятся в России, а сами они совершают операции по правилам, действующим в России, и под надзором Банка России. А ограничения приводят к побегу частных инвесторов к иностранным брокерам.

▪️ Разрешить выпускать облигации в валюте на домашнем рынке.

Понятное дело, что "письмо с предложениями" ни к чему не обязывает, но начало положено, и если в ближайшем будущем мы увидим реализацию даже одного пункта из перечисленных, это будет уже лучше, чем ничего.

👍3

Норма сбережений - август 2021

Норма сбережений (savings rate) - доля дохода, отправляемая в сбережения (инвестиции). Решил с 2021 публиковать на ежемесячной основе данные о том, какова наша норма сбережений сейчас. В январе она составила 68%, в феврале - 78%, в марте - 63%, в апреле - 77%, в мае - 75%, в июне - 69%, в июле - 70%.

Числа в 2021 очень высокие, выше привычных для нас 40-55%. Это связано с тем, что доходы выросли, а уровень потребления вслед за доходами растет гораздо медленнее.

В августе 2021 года в сбережения отправлено 42% семейного дохода.

Расходы в августе значительно выше обычных - мы уехали в долгожданный отпуск. Он откладывался многократно ещё с начала 2020 года из-за всем известных ограничений. Стоит отметить, что часть расходов на отпуск была совершена ещё в марте. Тогда мы купили авиабилеты и заплатили за одно из мест размещения с бесплатной отменой, и поездка в итоге сорвалась из-за очередного закрытия границ. Авиакомпания вернула деньги, бронь по размещению тоже отменили, но так как деньги были записаны в расходах в марте, я их держал отдельно и нигде не учитывал вплоть до августа, и в августовских расходах я их тоже не учел. Если бы я учел их в августе, расходы составили бы примерно 85% от доходов, но тогда пришлось бы пересчитывать март.

Доходы были чуть ниже обычного. Я не стал считать сентябрьскую часть отпускных выплат в доход, чтобы не было просадки по доходам в сентябре. Я заплатил 21130₽ за ЖД билеты и за одно из мест размещения накопленными баллами Открытия, и по совету бухгалтеров из чата, я вписал одновременно и в доход, и в расход эту одинаковую сумму. Я также получил целых 6840₽ кешбэка от Тинькофф (благодаря бронированию всякого через Путешествия). Сумма значительная, она пришла живыми рублями на счёт, так что есть смысл вписать в доходы.

Про отпуск (точнее, про его денежную составляющую) есть смысл написать отдельный пост по приезде домой. В сентябре ожидается уровень трат чуть выше обычного, потому что часть сентября мы ещё в отпуске.

#нормасбережений - можно ткнуть сюда и увидеть предыдущие месяцы

Норма сбережений (savings rate) - доля дохода, отправляемая в сбережения (инвестиции). Решил с 2021 публиковать на ежемесячной основе данные о том, какова наша норма сбережений сейчас. В январе она составила 68%, в феврале - 78%, в марте - 63%, в апреле - 77%, в мае - 75%, в июне - 69%, в июле - 70%.

Числа в 2021 очень высокие, выше привычных для нас 40-55%. Это связано с тем, что доходы выросли, а уровень потребления вслед за доходами растет гораздо медленнее.

В августе 2021 года в сбережения отправлено 42% семейного дохода.

Расходы в августе значительно выше обычных - мы уехали в долгожданный отпуск. Он откладывался многократно ещё с начала 2020 года из-за всем известных ограничений. Стоит отметить, что часть расходов на отпуск была совершена ещё в марте. Тогда мы купили авиабилеты и заплатили за одно из мест размещения с бесплатной отменой, и поездка в итоге сорвалась из-за очередного закрытия границ. Авиакомпания вернула деньги, бронь по размещению тоже отменили, но так как деньги были записаны в расходах в марте, я их держал отдельно и нигде не учитывал вплоть до августа, и в августовских расходах я их тоже не учел. Если бы я учел их в августе, расходы составили бы примерно 85% от доходов, но тогда пришлось бы пересчитывать март.

Доходы были чуть ниже обычного. Я не стал считать сентябрьскую часть отпускных выплат в доход, чтобы не было просадки по доходам в сентябре. Я заплатил 21130₽ за ЖД билеты и за одно из мест размещения накопленными баллами Открытия, и по совету бухгалтеров из чата, я вписал одновременно и в доход, и в расход эту одинаковую сумму. Я также получил целых 6840₽ кешбэка от Тинькофф (благодаря бронированию всякого через Путешествия). Сумма значительная, она пришла живыми рублями на счёт, так что есть смысл вписать в доходы.

Про отпуск (точнее, про его денежную составляющую) есть смысл написать отдельный пост по приезде домой. В сентябре ожидается уровень трат чуть выше обычного, потому что часть сентября мы ещё в отпуске.

#нормасбережений - можно ткнуть сюда и увидеть предыдущие месяцы

Snowball Income. Обзор сервиса для учёта инвестиций

Возможно, вы уже видели скриншоты из Snowball Income в моих постах и видео ранее. Пришло время рассказать о нём поподробнее. Я пользуюсь им уже 4 месяца, и вот созрел для того чтобы описать свой опыт использования.

tl;dr: Сервис норм, 9 из 10. Брокерские отчеты корректно загрузились, вся информация из них разложилась по полочкам. Сейчас вношу сделки и дивиденды вручную, это не напрягает, взамен получаю кучу информации о портфеле, самое ключевое лично для меня - сравнение разных частей портфеля с разными бенчмарками.

Полный обзор можете прочитать здесь:

https://telegra.ph/Snowball-Income-Obzor-servisa-dlya-uchyota-investicij-09-01

Возможно, вы уже видели скриншоты из Snowball Income в моих постах и видео ранее. Пришло время рассказать о нём поподробнее. Я пользуюсь им уже 4 месяца, и вот созрел для того чтобы описать свой опыт использования.

tl;dr: Сервис норм, 9 из 10. Брокерские отчеты корректно загрузились, вся информация из них разложилась по полочкам. Сейчас вношу сделки и дивиденды вручную, это не напрягает, взамен получаю кучу информации о портфеле, самое ключевое лично для меня - сравнение разных частей портфеля с разными бенчмарками.

Полный обзор можете прочитать здесь:

https://telegra.ph/Snowball-Income-Obzor-servisa-dlya-uchyota-investicij-09-01

Telegraph

Snowball Income. Обзор сервиса для учёта инвестиций

Постараюсь быть с вами максимально честным в этом обзоре, расскажу всё как есть. И начать стоит с того, как я узнал о Snowball Income. Я помню многих своих старых подписчиков, которые поддерживали мои потуги в написании всяких полезных (и не очень) постов…

👍2

Питер Тиль - лайфхакер столетия

Питер Тиль - выдающаяся личность. Он основал PayPal, его компания вскоре после основания поглотила стартап Илона Маска под названием "X.cоm" и стала лидером в сфере онлайн-платежей, сохраняя свои позиции по сей день. Питер основал и другой бизнес, являющийся сейчас многомиллиардной публичной компанией, акции которой очень популярны сегодня среди российских частных инвесторов - Palantir. Питер также известен тем, что был первым венчурным инвестором в Facebook. В 2004 году он инвестировал в детище Цукерберга $500 тысяч, получив взамен долю 10,2% в Facebook. Доля была продана в 2012 году за $395.8 млн (сегодня такая доля стоила бы более $100 млрд).

Этим летом Питер Тиль стал героем заголовков. Дело в том, что он использовал дыру в пенсионной системе США, законным способом уйдя от налогов на прирост капитала со своим пакетом акций PayPal на сумму более $5 млрд! В этом посте я обращусь к источникам информации, разберу, что это за редкая законная схема, пользуется ли ей кто-либо ещё кроме Питера, а также проведу аналогии с российскими индивидуальными инвестиционными счетами.

Если непринципиально, где читать, то можно на Дзене: https://zen.me/aoCog

Если не нравится душный Дзен, то вот богоугодный Телеграф: https://telegra.ph/Piter-Til---lajfhaker-stoletiya-09-04

Питер Тиль - выдающаяся личность. Он основал PayPal, его компания вскоре после основания поглотила стартап Илона Маска под названием "X.cоm" и стала лидером в сфере онлайн-платежей, сохраняя свои позиции по сей день. Питер основал и другой бизнес, являющийся сейчас многомиллиардной публичной компанией, акции которой очень популярны сегодня среди российских частных инвесторов - Palantir. Питер также известен тем, что был первым венчурным инвестором в Facebook. В 2004 году он инвестировал в детище Цукерберга $500 тысяч, получив взамен долю 10,2% в Facebook. Доля была продана в 2012 году за $395.8 млн (сегодня такая доля стоила бы более $100 млрд).

Этим летом Питер Тиль стал героем заголовков. Дело в том, что он использовал дыру в пенсионной системе США, законным способом уйдя от налогов на прирост капитала со своим пакетом акций PayPal на сумму более $5 млрд! В этом посте я обращусь к источникам информации, разберу, что это за редкая законная схема, пользуется ли ей кто-либо ещё кроме Питера, а также проведу аналогии с российскими индивидуальными инвестиционными счетами.

Если непринципиально, где читать, то можно на Дзене: https://zen.me/aoCog

Если не нравится душный Дзен, то вот богоугодный Телеграф: https://telegra.ph/Piter-Til---lajfhaker-stoletiya-09-04

Telegraph

Питер Тиль - лайфхакер столетия

Питер Тиль - выдающаяся личность. Он основал PayPal, его компания вскоре после основания поглотила стартап Илона Маска под названием X.соm и стала лидером в сфере онлайн-платежей, сохраняя свои позиции по сей день. Питер основал и другой бизнес, являющийся…

👍4

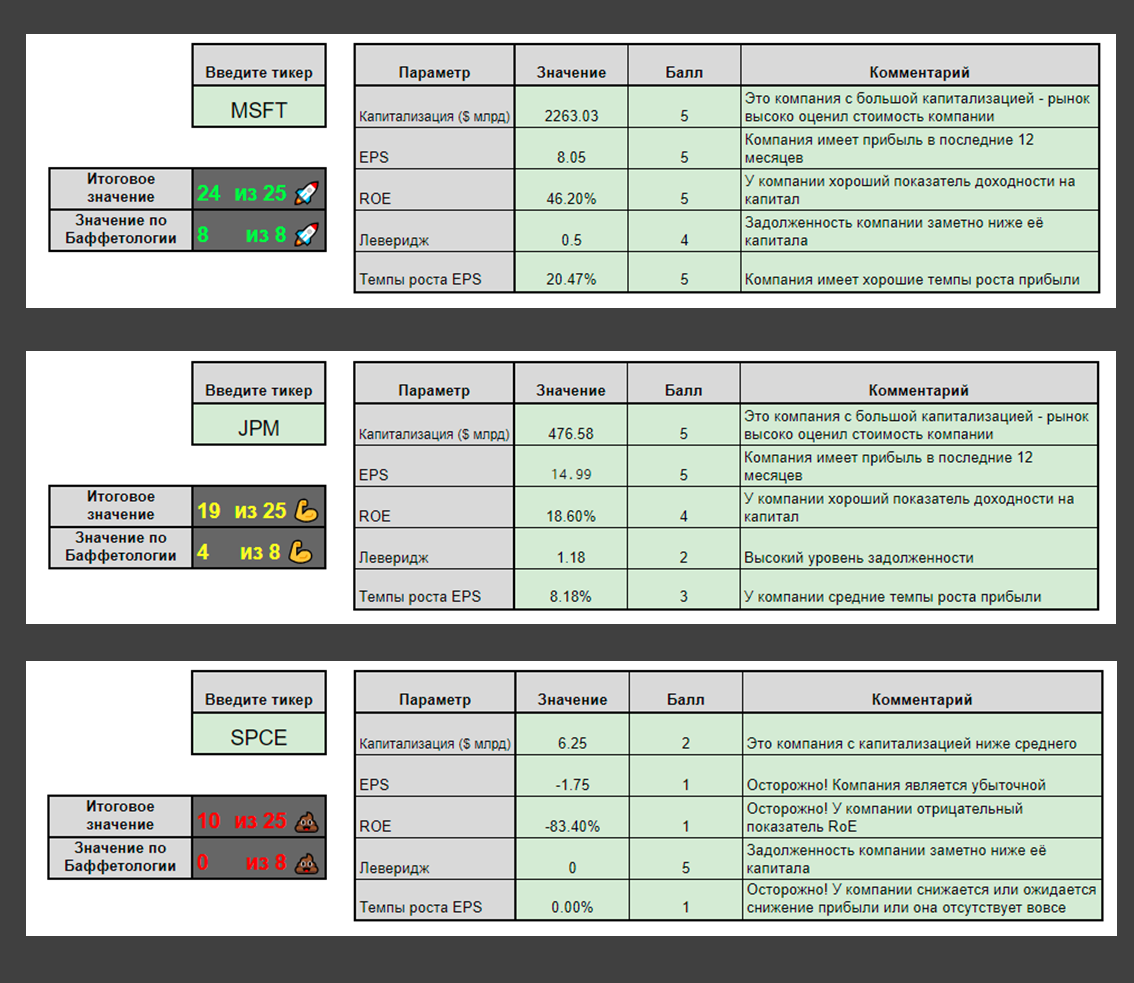

💩-Детектор. Версия 0.1

Ранее я писал о том, что планирую сделать такой инструмент, который помог бы человеку с небольшим опытом понять, акции насколько надёжна компания для долгосрочных инвестиций. Рекомендую прочитать пост 1-месячной давности, чтобы понять, откуда ноги растут. Ну и вот наконец-то дошли руки сделать это. Напомню: здесь оценивается Quality-фактор, ничто не ново под луной.

Для использования следует создать копию Таблицы Google по этой ссылке. Ну а там всё просто: вбиваем тикер компании в нужное поле, ждём пока подгрузятся данные, смотрим на результат. Зелёный и/или жёлтый результат свидетельствует о том, что компания ОК. Красный результат говорит сам за себя.

Здесь происходит оценка сразу по двум разным методам. В следующих постах расскажу о том, какие критерии используются, почему такие критерии, а не какие-то другие, и что всё это значит.

Обращу внимание, что функция IMPORTHTML тянет данные с сайта finviz.com: во-первых, данные прогружаются не моментально, от пары секунд до нескольких минут; во-вторых, после многократного использования функция вообще может "сломаться", в таком случае рекомендуется закрыть таблицу и вернуться через несколько часов, а то и на следующий день.

Кстати, по этой причине мне не удалось отладить работу Детектора так, чтобы результат по обоим методам был всегда одинаков. Иногда результат отличается. Если обнаружите кардинальную разницу (красное в одном методе оценки, зелёное - в другом), дайте знать, я подкручу параметры.

Важный момент: Детектор пока что может работать только с американскими компаниями. Решения для российских компаний и компаний остального мира прорабатываются.

Ранее я писал о том, что планирую сделать такой инструмент, который помог бы человеку с небольшим опытом понять, акции насколько надёжна компания для долгосрочных инвестиций. Рекомендую прочитать пост 1-месячной давности, чтобы понять, откуда ноги растут. Ну и вот наконец-то дошли руки сделать это. Напомню: здесь оценивается Quality-фактор, ничто не ново под луной.

Для использования следует создать копию Таблицы Google по этой ссылке. Ну а там всё просто: вбиваем тикер компании в нужное поле, ждём пока подгрузятся данные, смотрим на результат. Зелёный и/или жёлтый результат свидетельствует о том, что компания ОК. Красный результат говорит сам за себя.

Здесь происходит оценка сразу по двум разным методам. В следующих постах расскажу о том, какие критерии используются, почему такие критерии, а не какие-то другие, и что всё это значит.

Обращу внимание, что функция IMPORTHTML тянет данные с сайта finviz.com: во-первых, данные прогружаются не моментально, от пары секунд до нескольких минут; во-вторых, после многократного использования функция вообще может "сломаться", в таком случае рекомендуется закрыть таблицу и вернуться через несколько часов, а то и на следующий день.

Кстати, по этой причине мне не удалось отладить работу Детектора так, чтобы результат по обоим методам был всегда одинаков. Иногда результат отличается. Если обнаружите кардинальную разницу (красное в одном методе оценки, зелёное - в другом), дайте знать, я подкручу параметры.

Важный момент: Детектор пока что может работать только с американскими компаниями. Решения для российских компаний и компаний остального мира прорабатываются.

{kind=link}

👍4❤1

Для оценки в детекторе используется две разных методологии. Первая методология похожа на MSCI World Quality Index.

Здесь 5 равнозначных параметров, по каждому из них выставляется оценка от 1 до 5:

1. Рыночная капитализация. Чем крупнее компания, тем больше уверенности в том, что это стабильный, развитый, качественный бизнес. Ставка на высокую эффективность рынка. Большинство популярных и крупных индексных фондов в основе своей имеют принцип взвешивания по капитализации. Здесь этот принцип сохраняется. Если компания имеет капитализацию выше $30 млрд, она получает 5 баллов по данному параметру, $20-30 млрд - 4 балла, $10-20 млрд - 3 балла, $2-10 млрд - 2 балла, менее $2 млрд - 1 балл.

2. Условие прибыльности бизнеса. Здесь всё просто, нет никаких промежуточных баллов и полумер. Если компания имеет прибыль - 5 баллов, если убыток - 1 балл.

3. Рентабельность капитала (Return on Equity). Это один из трёх ключевых параметров оценки MSCI. Если компания способна эффективно распоряжаться акционерным капиталом, то она заслуживает высокой оценки. Так, значение RoE > 20% достаточно для получения 5 баллов, RoE = 10-20% - 4 балла, RoE = 5-10% - 3 балла, RoE = 0-5% - 2 балла, отрицательный показатель - 1 балл.

4. Леверидж (Debt/Equity). Второй из ключевых параметров MSCI. Если компания работает эффективно, да ещё и не использует большое кредитное плечо для достижения высокой эффективности, это добавляет ей очков. Если компания имеет задолженность размером не более 25% от капитала или даже нулевую задолженность - она получает 5 баллов, компании с уровнем долга 25-80% от капитала получают 4 балла, компании с долгом 80-110% от капитала - 3 балла, компании с высоким долгом вплоть до 300% - 2 балла. Компании с долгом, более чем в 3 раза превышающим капитал, заслуживают оценки 1 балл.

5. Темпы роста EPS. Третий ключевой параметр MSCI. Правда, мой подход - спорный. Я учитываю динамику прибыли на каждую акцию за 5 прошедших лет, а также прогнозируемые темпы роста прибыли в следующие 5 лет. Получается нечто среднее между прошлым и будущим. Если темпы роста выше 20% в год - компания получает 5 баллов, 12-20% - 4 балла, 6-12% - 3 балла, 0-6% - 2 балла, если динамика отрицательная (прибыль падала в прошлом и прогнозируется дальнейшее падение или же прибыль отсутствует вовсе) - 1 балл.

В оригинале используется "Earnings Variability", и, возможно, есть смысл пересмотреть подход - есть идеи, как на основе данных finviz получить "изменчивость" прибыли.

Подход к оценке параметров упрощён. В оригинале используются Z-score, что невозможно в моём случае. Я вряд ли смогу выгрузить и поддерживать в актуальном состоянии массив данных по всем акциям в части RoE, D/E, исторической динамики EPS. А для первичной оценки и так сойдёт.

В следующем посте расскажу, что за тайное "Значение по Баффетологии".

Здесь 5 равнозначных параметров, по каждому из них выставляется оценка от 1 до 5:

1. Рыночная капитализация. Чем крупнее компания, тем больше уверенности в том, что это стабильный, развитый, качественный бизнес. Ставка на высокую эффективность рынка. Большинство популярных и крупных индексных фондов в основе своей имеют принцип взвешивания по капитализации. Здесь этот принцип сохраняется. Если компания имеет капитализацию выше $30 млрд, она получает 5 баллов по данному параметру, $20-30 млрд - 4 балла, $10-20 млрд - 3 балла, $2-10 млрд - 2 балла, менее $2 млрд - 1 балл.

2. Условие прибыльности бизнеса. Здесь всё просто, нет никаких промежуточных баллов и полумер. Если компания имеет прибыль - 5 баллов, если убыток - 1 балл.

3. Рентабельность капитала (Return on Equity). Это один из трёх ключевых параметров оценки MSCI. Если компания способна эффективно распоряжаться акционерным капиталом, то она заслуживает высокой оценки. Так, значение RoE > 20% достаточно для получения 5 баллов, RoE = 10-20% - 4 балла, RoE = 5-10% - 3 балла, RoE = 0-5% - 2 балла, отрицательный показатель - 1 балл.

4. Леверидж (Debt/Equity). Второй из ключевых параметров MSCI. Если компания работает эффективно, да ещё и не использует большое кредитное плечо для достижения высокой эффективности, это добавляет ей очков. Если компания имеет задолженность размером не более 25% от капитала или даже нулевую задолженность - она получает 5 баллов, компании с уровнем долга 25-80% от капитала получают 4 балла, компании с долгом 80-110% от капитала - 3 балла, компании с высоким долгом вплоть до 300% - 2 балла. Компании с долгом, более чем в 3 раза превышающим капитал, заслуживают оценки 1 балл.

5. Темпы роста EPS. Третий ключевой параметр MSCI. Правда, мой подход - спорный. Я учитываю динамику прибыли на каждую акцию за 5 прошедших лет, а также прогнозируемые темпы роста прибыли в следующие 5 лет. Получается нечто среднее между прошлым и будущим. Если темпы роста выше 20% в год - компания получает 5 баллов, 12-20% - 4 балла, 6-12% - 3 балла, 0-6% - 2 балла, если динамика отрицательная (прибыль падала в прошлом и прогнозируется дальнейшее падение или же прибыль отсутствует вовсе) - 1 балл.

В оригинале используется "Earnings Variability", и, возможно, есть смысл пересмотреть подход - есть идеи, как на основе данных finviz получить "изменчивость" прибыли.

Подход к оценке параметров упрощён. В оригинале используются Z-score, что невозможно в моём случае. Я вряд ли смогу выгрузить и поддерживать в актуальном состоянии массив данных по всем акциям в части RoE, D/E, исторической динамики EPS. А для первичной оценки и так сойдёт.

В следующем посте расскажу, что за тайное "Значение по Баффетологии".

Вторая методология оценки в Детекторе

Если вдруг вы блог на этой неделе не читали, и не в курсе, о чем речь, то я об этом Детекторе.

Вторая методология основана на массиве данных, опубликованном в сабреддите r/Valueinvesting пользователем AA92. Он, в свою очередь, вдохновился книгой "Баффетология", в которой содержится 8 критериев для отбора акций качественных компаний на фондовом рынке. Вот эти 8 критериев:

1. Стабильная прибыль (если рост за 5 лет / рост за последние 12 месяцев > 0% - 1 балл, если < 0% - 0 баллов).

2. Хорошее покрытие долга (если компания в теории сможет закрыть весь долг в течение менее 3 лет - 1 балл, если не сможет - 0 баллов).

3. Высокая рентабельность капитала (если средний RoE >15% за последние 5 лет - 1 балл, если <15% - 0 баллов).

4. Высокий возврат на инвестированный капитал (если RoIC >12% в среднем за 5 лет - 1 балл, если <12% - 0 баллов).

5. Положительный свободный денежный поток (если FCF в последние 12 месяцев >0 - 1 балл, если <0 - 0 баллов).

6. Происходит ли обратный выкуп акций (если количество акций сегодня < количества акций 5 лет назад - 1 балл, если столько же или больше - 0 баллов).

7. Ставка доходности больше, чем у длинных US Treasury Bills (если ставка доходности >1,1% - 1 балл, если меньше - 0 баллов).

8. Прогнозируемая доходность (если ожидаемая доходность >12% - 1 балл, если <12% - 0 баллов; рассчитано с использованием оценок аналитиков).

Критерии могут вызывать множество вопросов, так что вы можете сами для себя решать, опираться на такую методологию или нет. Ещё один нюанс, о котором стоит упомянуть - актуальность данных. Массив данных был впервые выгружен 7 месяцев назад, я наткнулся на него месяца 3 назад, и я не уверен, но могу предположить, что он не обновляется. А значит, данные уже немного потеряли в актуальности и будут продолжать терять. Хотя, критерии очень интересные.

Если вдруг вы блог на этой неделе не читали, и не в курсе, о чем речь, то я об этом Детекторе.

Вторая методология основана на массиве данных, опубликованном в сабреддите r/Valueinvesting пользователем AA92. Он, в свою очередь, вдохновился книгой "Баффетология", в которой содержится 8 критериев для отбора акций качественных компаний на фондовом рынке. Вот эти 8 критериев:

1. Стабильная прибыль (если рост за 5 лет / рост за последние 12 месяцев > 0% - 1 балл, если < 0% - 0 баллов).

2. Хорошее покрытие долга (если компания в теории сможет закрыть весь долг в течение менее 3 лет - 1 балл, если не сможет - 0 баллов).

3. Высокая рентабельность капитала (если средний RoE >15% за последние 5 лет - 1 балл, если <15% - 0 баллов).

4. Высокий возврат на инвестированный капитал (если RoIC >12% в среднем за 5 лет - 1 балл, если <12% - 0 баллов).

5. Положительный свободный денежный поток (если FCF в последние 12 месяцев >0 - 1 балл, если <0 - 0 баллов).

6. Происходит ли обратный выкуп акций (если количество акций сегодня < количества акций 5 лет назад - 1 балл, если столько же или больше - 0 баллов).

7. Ставка доходности больше, чем у длинных US Treasury Bills (если ставка доходности >1,1% - 1 балл, если меньше - 0 баллов).

8. Прогнозируемая доходность (если ожидаемая доходность >12% - 1 балл, если <12% - 0 баллов; рассчитано с использованием оценок аналитиков).

Критерии могут вызывать множество вопросов, так что вы можете сами для себя решать, опираться на такую методологию или нет. Ещё один нюанс, о котором стоит упомянуть - актуальность данных. Массив данных был впервые выгружен 7 месяцев назад, я наткнулся на него месяца 3 назад, и я не уверен, но могу предположить, что он не обновляется. А значит, данные уже немного потеряли в актуальности и будут продолжать терять. Хотя, критерии очень интересные.

👍2

Не прошло и двух дней, как подписчик Андрей на базе 💩-Детектора сделал телеграм-бота: @shitdetector_bot

Бот полностью бесплатен, загружает информацию из Yahoo Finance и оценивает пока что 4 из 5 критериев: Рыночную капитализацию, Наличие прибыли, RoE и Леверидж. Андрей планирует позже добавить и пятый критерий - вариативность EPS. Возможно, вам будет полезно.

Работает очень просто: вы ему Тикер компании (например,

Насколько я вижу, этот бот решает сразу два вопроса:

1. Лагов, связанных с импортом данных из Finviz, в нём нет, т.к. источник данных другой.

2. Он "умеет" выдавать данные по российским компаниям - тикер надо просто написать с ".ME" на конце (например,

———

И в тот же день (вчера) ещё один подписчик Игорь прислал ссылку на своего бота @stonks_statsbot, тоже бесплатного для всех и тоже тянущего данные с Yahoo. Там много каких-то функций. Я со всеми не разобрался до конца, но бот умеет строить графики (причем, по нескольким тикерам сразу), выдавать основные показатели по компании и ссылки на отчетность, распределять заданный капитал по индексам S&P500, S&P100, Dow Jones в зависимости от весов (капитализации) компаний и ещё всякое-разное.

Бот не самый простой в использовании, используйте /help чтобы изучить возможности и команды.

Тоже делюсь им со всеми с позволения автора, возможно, вы найдёте много полезного для себя.

Бот полностью бесплатен, загружает информацию из Yahoo Finance и оценивает пока что 4 из 5 критериев: Рыночную капитализацию, Наличие прибыли, RoE и Леверидж. Андрей планирует позже добавить и пятый критерий - вариативность EPS. Возможно, вам будет полезно.

Работает очень просто: вы ему Тикер компании (например,

AAPL), он вам - информацию.Насколько я вижу, этот бот решает сразу два вопроса:

1. Лагов, связанных с импортом данных из Finviz, в нём нет, т.к. источник данных другой.

2. Он "умеет" выдавать данные по российским компаниям - тикер надо просто написать с ".ME" на конце (например,

ENRU.ME), правда, пока что с косяками. Во-первых, капитализация в рублях не пересчитывается в доллары, и получается что любая компания свыше 30 млрд ₽ (а не $30 млрд) имеет оценку 5 баллов. А во-вторых, по некоторым компаниям в Yahoo нет данных по уровню закредитованности, и бот выдает Debt/Equity=0, что не соответствует действительности.———

И в тот же день (вчера) ещё один подписчик Игорь прислал ссылку на своего бота @stonks_statsbot, тоже бесплатного для всех и тоже тянущего данные с Yahoo. Там много каких-то функций. Я со всеми не разобрался до конца, но бот умеет строить графики (причем, по нескольким тикерам сразу), выдавать основные показатели по компании и ссылки на отчетность, распределять заданный капитал по индексам S&P500, S&P100, Dow Jones в зависимости от весов (капитализации) компаний и ещё всякое-разное.

Бот не самый простой в использовании, используйте /help чтобы изучить возможности и команды.

Тоже делюсь им со всеми с позволения автора, возможно, вы найдёте много полезного для себя.

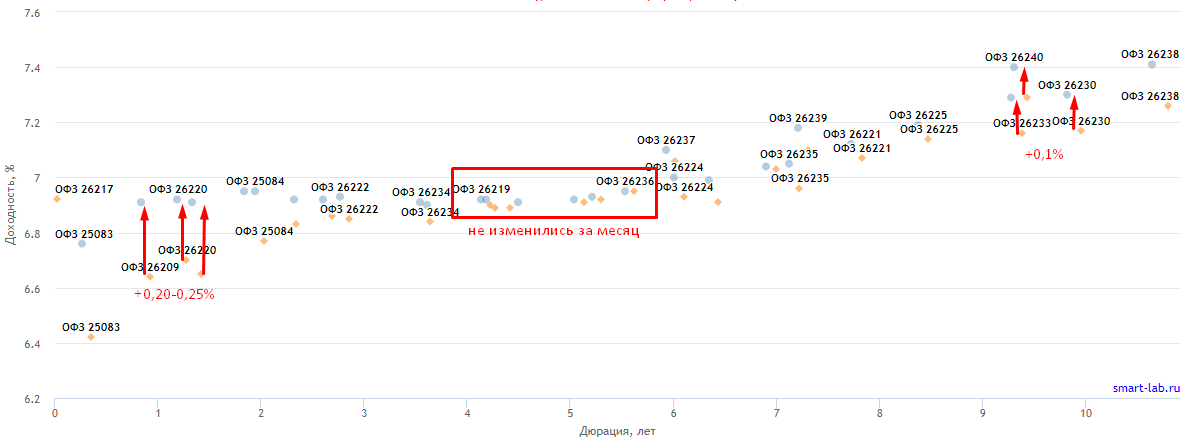

Доходность российских облигаций федерального займа

Сегодня состоится очередное заседание ЦБ по ключевой ставке, и в интернетах сломано уже немало копий в спорах, на 0,25% повысят или сразу на 0,5%. Не вижу особого смысла спорить, ибо практической пользы в этом нет, можно лишь эго потешить очередным угаданным результатом coin flip'а.

На что я обратил внимание, так это на "странное" поведение кривой доходности ОФЗ:

1. Доходность короктих (1-2 года) за месяц выросла на 0,2-0,25%. Т.е., месяц назад рынок имел другое мнение о решении ЦБ, за месяц изменив его на шаг вверх.

2. При этом доходность средних (5-7 лет) не изменилась за месяц вообще. Какая-то странная фигня.

3. Доходность длинных (12-15 лет) изменилась меньше, чем доходность коротких - на 0,1%.

4. Разница в доходности 2-летних и 10-летних прямо сейчас - смешные 0,1-0,2%.

Напомню, что практический смысл, выраженный в хорошей доходности, можно получить, поймав момент когда:

▪️ инфляция замедляется и даже начинает снижаться;

▪️ ЦБ начинает чирикать о том, что предел ужесточения ДКП близок, не уверены, что надо повышать ещё;

▪️ Рост доходности длинных и средних ОФЗ замедляется вплоть до нуля.

Похоже, мы близки. И может даже пик пройден. Что делать лично мне с этой информацией, я не знаю. В прошлый раз (2018-2020 гг.) прокатиться на ралли удорожания длинных ОФЗ и снижения их доходности мне удалось очень даже неплохо, хоть это и была просто удача, я не знал, что я делал, но получилось хорошо.

Не инвест-совет бла-бла-бла.

На графике ниже синие точки - нынешняя доходность, оранжевые точки - доходность месяц назад. Данные Смарт-Лаб.

Сегодня состоится очередное заседание ЦБ по ключевой ставке, и в интернетах сломано уже немало копий в спорах, на 0,25% повысят или сразу на 0,5%. Не вижу особого смысла спорить, ибо практической пользы в этом нет, можно лишь эго потешить очередным угаданным результатом coin flip'а.

На что я обратил внимание, так это на "странное" поведение кривой доходности ОФЗ:

1. Доходность короктих (1-2 года) за месяц выросла на 0,2-0,25%. Т.е., месяц назад рынок имел другое мнение о решении ЦБ, за месяц изменив его на шаг вверх.

2. При этом доходность средних (5-7 лет) не изменилась за месяц вообще. Какая-то странная фигня.

3. Доходность длинных (12-15 лет) изменилась меньше, чем доходность коротких - на 0,1%.

4. Разница в доходности 2-летних и 10-летних прямо сейчас - смешные 0,1-0,2%.

Напомню, что практический смысл, выраженный в хорошей доходности, можно получить, поймав момент когда:

▪️ инфляция замедляется и даже начинает снижаться;

▪️ ЦБ начинает чирикать о том, что предел ужесточения ДКП близок, не уверены, что надо повышать ещё;

▪️ Рост доходности длинных и средних ОФЗ замедляется вплоть до нуля.

Похоже, мы близки. И может даже пик пройден. Что делать лично мне с этой информацией, я не знаю. В прошлый раз (2018-2020 гг.) прокатиться на ралли удорожания длинных ОФЗ и снижения их доходности мне удалось очень даже неплохо, хоть это и была просто удача, я не знал, что я делал, но получилось хорошо.

Не инвест-совет бла-бла-бла.

На графике ниже синие точки - нынешняя доходность, оранжевые точки - доходность месяц назад. Данные Смарт-Лаб.

{kind=link}

Вернулся из отпуска

Где были?

В Турции: Олюдениз, Фетхие, Каш. В "курортной" Турции были впервые, до этого бывали только в Стамбуле.

Сколько потратили?

За 14 дней на 4 человек (2 взрослых, 2 детей) на всё вместе: транспорт (с учётом дороги от/до Москвы), размещение (3 разных апарта), аренду авто (наколесили 850 км), еду, развлечения и прочее - потратили 240'000₽, из них ~10% потрачено бонусными баллами Открытия. Исходя из того, что дома и так бы тратили, именно "путешественных" расходов было тысяч 200. Довольно дорого (наверное, дороже, чем ожидалось), но мы решили не экономить там, где можно было немного сэкономить (например, на качестве размещения или отказавшись от авто в пользу такси и меньшей мобильности). Как бы возместили сами себе выпавшие расходы на отдых в 2020 году.

Помимо оплаты части расходов баллами вместо денег, были и ещё приятные бесплатности: страховка с нормальным покрытием (благо, обошлось без страховых случаев), посещение бизнес-зала, 100% возмещение покупки в Duty Free по программе Airback. У меня сейчас премиальный тариф сразу в двух банках, благодаря тому, что активы на брокерских счетах тоже считаются в общей массе всех активов. Надо побороть лень и дойти до третьего, оформить и там премиальный тариф. Так что получилось ещё тысяч 25, которые мы как бы не потратили, но при этом "потребили". Приятный бонус за принятие на себя одного из фантомных рисков ("навернется вся ваша российская финансовая система, надо пользоваться зарубежными брокерами").

Каковы впечатления?

Противоречивые. Ландшафты - прекрасные. Погода - замечательная. Море - чистейшее. Гастрономического удовлетворения - не получено. Дорожное движение - 🙈

Касаемо темы личных финансов: убедился, что больше нет никакого смысла возить с собой в путешествия больше $100 наличными. Как одну сотню разменяли, так и не потратили в итоге за 2 недели все наличные, даже привезли немного. Картой можно почти везде, и не только удобно, но ещё и более выгодно, чем наличными. Опять же, благодаря премиальному тарифу, удалось выгадать около 2-3 тысяч на фактическом отсутствии скрытых комиссий при обмене валют.

Вопрос к уважаемым подписчикам: есть ли смысл развить немного эту тему, написать ещё пару постов (а там есть что рассказать) или стоит сконцентрироваться на теме, ради которой мы все здесь собрались (фондовый рынок и сбережения)?

Upd: Забыл ещё одну важную бесплатность! Гигабайт инета в роуминге для премиум-бояринов у одного из банков. Тоже сэкономило копеечку, хватило на всю поездку и ещё осталось.

Где были?

В Турции: Олюдениз, Фетхие, Каш. В "курортной" Турции были впервые, до этого бывали только в Стамбуле.

Сколько потратили?

За 14 дней на 4 человек (2 взрослых, 2 детей) на всё вместе: транспорт (с учётом дороги от/до Москвы), размещение (3 разных апарта), аренду авто (наколесили 850 км), еду, развлечения и прочее - потратили 240'000₽, из них ~10% потрачено бонусными баллами Открытия. Исходя из того, что дома и так бы тратили, именно "путешественных" расходов было тысяч 200. Довольно дорого (наверное, дороже, чем ожидалось), но мы решили не экономить там, где можно было немного сэкономить (например, на качестве размещения или отказавшись от авто в пользу такси и меньшей мобильности). Как бы возместили сами себе выпавшие расходы на отдых в 2020 году.

Помимо оплаты части расходов баллами вместо денег, были и ещё приятные бесплатности: страховка с нормальным покрытием (благо, обошлось без страховых случаев), посещение бизнес-зала, 100% возмещение покупки в Duty Free по программе Airback. У меня сейчас премиальный тариф сразу в двух банках, благодаря тому, что активы на брокерских счетах тоже считаются в общей массе всех активов. Надо побороть лень и дойти до третьего, оформить и там премиальный тариф. Так что получилось ещё тысяч 25, которые мы как бы не потратили, но при этом "потребили". Приятный бонус за принятие на себя одного из фантомных рисков ("навернется вся ваша российская финансовая система, надо пользоваться зарубежными брокерами").

Каковы впечатления?

Противоречивые. Ландшафты - прекрасные. Погода - замечательная. Море - чистейшее. Гастрономического удовлетворения - не получено. Дорожное движение - 🙈

Касаемо темы личных финансов: убедился, что больше нет никакого смысла возить с собой в путешествия больше $100 наличными. Как одну сотню разменяли, так и не потратили в итоге за 2 недели все наличные, даже привезли немного. Картой можно почти везде, и не только удобно, но ещё и более выгодно, чем наличными. Опять же, благодаря премиальному тарифу, удалось выгадать около 2-3 тысяч на фактическом отсутствии скрытых комиссий при обмене валют.

Вопрос к уважаемым подписчикам: есть ли смысл развить немного эту тему, написать ещё пару постов (а там есть что рассказать) или стоит сконцентрироваться на теме, ради которой мы все здесь собрались (фондовый рынок и сбережения)?

Upd: Забыл ещё одну важную бесплатность! Гигабайт инета в роуминге для премиум-бояринов у одного из банков. Тоже сэкономило копеечку, хватило на всю поездку и ещё осталось.

❤2👍2