И вновь про ИИС

В гонку за второй ИИС в семье вступает ещё один участник. И это Открытие. И да, я знаю, что сейчас будет: "Это же дорого! Ты что, продался?"

Опишу критерии, на которые лично я обращаю сейчас внимание:

1. Возможность выбора. Искусственные ограничения не приветствуются.

По этому критерию сразу отпадает Сбер: у него недоступна СПб Биржа, а это минус 1400 иностранных компаний, и минус гонконгские, немецкие акции и даже американские ETF в перспективе (осторожные разговоры о последних уже ведутся).

По этому же критерию сразу отпадает Альфа: ИИС открывается только с доверительным управлением. Мда, спасибо, не надо.

ВТБ, Открытие, Тинькофф - ок. Хотя, Тинькофф искусственно ограничивает доступ к некоторым бумагам.

2. Депозитарный перевод. В нынешнем законодательстве есть шикарная налоговая лазейка: при закрытии ИИС-А, весь доход от продажи бумаг облагается НДФЛ, но депозитарный перевод не запрещен, и при переводе сохраняется дата и цена покупки, а значит - при закрытии ИИС можно сделать депозитарный перевод бумаг на обычный счет, и продажу с него с применением ЛДВ. Эта лазейка очень важна, она может сэкономить много денег. Если её не прикроют, конечно же (чем больше буду о ней говорить, тем больше вероятность что прикроют, так что пожалуй это последний пост на эту тему).

По этому критерию наименее подходящим является Тинькофф - они такую возможность искусственно осложняют: надо ехать в единственный московский офис чтобы подписать бумаги, если хочешь сделать депозитарный перевод. Возможно, через несколько лет к моменту закрытия ИИС эта искуственная преграда будет устранена. По этому критерию ВТБ довольно дорог, если в портфеле много бумаг: стоимость перевода 250₽ за каждый тикер. По этому критерию Открытие дёшево: нужно заплатить одну фиксированную депозитарную комиссию за любое количество тикеров и бумаг.

3. Стоимость обслуживания. Тут объективно ВТБ будет дешевле - на тарифе "Мой онлайн" нет депозитарной комиссии, только 0,06% за сделку.

Но в случае с Открытием у меня есть рефералка, по которой мне (как привлекающему лицу) придет вознаграждение, которое компенсирует 11-12 депозитарных комиссий. А это ~2 года ведения счета, ибо операции на нем будут производиться не каждый месяц. Она, кстати ничего не дает открывающему счёт, но у нас в семье все равно общий кошелёк.

4. Возможность открыть без визитов в офис. Визит в офис - это время, а время - деньги. У нас его катастрофически мало, и для нас это важный фактор. Открытие и Тинькофф открывают ИИС онлайн, а также привозят карты на дом. ВТБ в открытии ИИС онлайн отказал как не-клиенту банка и отправил открывать счёт/карту в отделение.

Решение ещё не принято, время есть. Пишу максимально открыто, ничего не скрывая. Моё мнение и мои решения могут не совпадать с вашими.

В гонку за второй ИИС в семье вступает ещё один участник. И это Открытие. И да, я знаю, что сейчас будет: "Это же дорого! Ты что, продался?"

Опишу критерии, на которые лично я обращаю сейчас внимание:

1. Возможность выбора. Искусственные ограничения не приветствуются.

По этому критерию сразу отпадает Сбер: у него недоступна СПб Биржа, а это минус 1400 иностранных компаний, и минус гонконгские, немецкие акции и даже американские ETF в перспективе (осторожные разговоры о последних уже ведутся).

По этому же критерию сразу отпадает Альфа: ИИС открывается только с доверительным управлением. Мда, спасибо, не надо.

ВТБ, Открытие, Тинькофф - ок. Хотя, Тинькофф искусственно ограничивает доступ к некоторым бумагам.

2. Депозитарный перевод. В нынешнем законодательстве есть шикарная налоговая лазейка: при закрытии ИИС-А, весь доход от продажи бумаг облагается НДФЛ, но депозитарный перевод не запрещен, и при переводе сохраняется дата и цена покупки, а значит - при закрытии ИИС можно сделать депозитарный перевод бумаг на обычный счет, и продажу с него с применением ЛДВ. Эта лазейка очень важна, она может сэкономить много денег. Если её не прикроют, конечно же (чем больше буду о ней говорить, тем больше вероятность что прикроют, так что пожалуй это последний пост на эту тему).

По этому критерию наименее подходящим является Тинькофф - они такую возможность искусственно осложняют: надо ехать в единственный московский офис чтобы подписать бумаги, если хочешь сделать депозитарный перевод. Возможно, через несколько лет к моменту закрытия ИИС эта искуственная преграда будет устранена. По этому критерию ВТБ довольно дорог, если в портфеле много бумаг: стоимость перевода 250₽ за каждый тикер. По этому критерию Открытие дёшево: нужно заплатить одну фиксированную депозитарную комиссию за любое количество тикеров и бумаг.

3. Стоимость обслуживания. Тут объективно ВТБ будет дешевле - на тарифе "Мой онлайн" нет депозитарной комиссии, только 0,06% за сделку.

Но в случае с Открытием у меня есть рефералка, по которой мне (как привлекающему лицу) придет вознаграждение, которое компенсирует 11-12 депозитарных комиссий. А это ~2 года ведения счета, ибо операции на нем будут производиться не каждый месяц. Она, кстати ничего не дает открывающему счёт, но у нас в семье все равно общий кошелёк.

4. Возможность открыть без визитов в офис. Визит в офис - это время, а время - деньги. У нас его катастрофически мало, и для нас это важный фактор. Открытие и Тинькофф открывают ИИС онлайн, а также привозят карты на дом. ВТБ в открытии ИИС онлайн отказал как не-клиенту банка и отправил открывать счёт/карту в отделение.

Решение ещё не принято, время есть. Пишу максимально открыто, ничего не скрывая. Моё мнение и мои решения могут не совпадать с вашими.

Продаю часть ОФЗ

Что:

ОФЗ 26218, ОФЗ 26225 (по 50 шт.)

Когда и зачем покупал:

Покупал в конце 2018 года. Я не совсем понимал, что нужно делать. Ошибкой не считаю, это было хорошим решением. Я сам того не осознавая, прокатился на мощнейшем ралли благодаря снижению ставки ЦБРФ (см. картинку).

Почему их:

Это длинные облигации с постоянным купонным доходом (одна погашается в 2031 г., другая - в 2034). Если прямо сейчас растёт инфляция, а мы об этом не знаем, то логичной реакцией ЦБ будет повышение ключевой ставки, а это приведет к падению цены этих облигаций.

Получу ли прибыль:

Да. ОФЗ 26218 покупались ~100% от номинала, продал за 117.9%, получал 2 года купонами ~8,5% годовых. ОФЗ 26225 покупал за 89,5% от номинала, продал за 108,3%, получал 2 года купонами ~7,25% годовых.

Что дальше:

Переложу эти рубли в рос. акции. На картинке оранжевым - индекс Мосбиржи, на фоне - индекс длинных ОФЗ. Желтым помечен период, когда это было выгоднее, чем сейчас: весь март-2020, 10.04.20-20.07.20.

Что:

ОФЗ 26218, ОФЗ 26225 (по 50 шт.)

Когда и зачем покупал:

Покупал в конце 2018 года. Я не совсем понимал, что нужно делать. Ошибкой не считаю, это было хорошим решением. Я сам того не осознавая, прокатился на мощнейшем ралли благодаря снижению ставки ЦБРФ (см. картинку).

Почему их:

Это длинные облигации с постоянным купонным доходом (одна погашается в 2031 г., другая - в 2034). Если прямо сейчас растёт инфляция, а мы об этом не знаем, то логичной реакцией ЦБ будет повышение ключевой ставки, а это приведет к падению цены этих облигаций.

Получу ли прибыль:

Да. ОФЗ 26218 покупались ~100% от номинала, продал за 117.9%, получал 2 года купонами ~8,5% годовых. ОФЗ 26225 покупал за 89,5% от номинала, продал за 108,3%, получал 2 года купонами ~7,25% годовых.

Что дальше:

Переложу эти рубли в рос. акции. На картинке оранжевым - индекс Мосбиржи, на фоне - индекс длинных ОФЗ. Желтым помечен период, когда это было выгоднее, чем сейчас: весь март-2020, 10.04.20-20.07.20.

👍1

Что я купил взамен ОФЗ

Перекладывание из одного актива в другой не предполагало сидение в рублях и поиск каких-то уровней для покупки. Мне в принципе неважно, сколько стоят сейчас акции, которые я покупаю (если бы я искал возможность покупать подешевле, у меня не было бы ни одной акции Apple, Microsoft, Amazon или Nvidia). Я не ищу уровней. Я придерживаюсь позиции, что точка входа не важна в долгосрочных инвестициях.

Я не собирался покупать доллары взамен ОФЗ, хотя это выглядит как неплохой план. Доллары покупаются отдельно, в моменты ежемесячных пополнений (последняя покупка 21.09.2020 по 75,89₽, это выглядело жутко дорого, но через пару дней стало выглядеть как хорошая сделка).

Я купил акции российских компаний, и я уверен, что это вызовет шквал критики. Итак, что я купил на 120000₽ сегодня (115000₽ - с продажи ОФЗ, 5000₽ накопились на счёте от поступавших дивидендов и купонов):

Цветные металлы (GMKN, POLY): 24%;

Нефтегаз (ROSN, NVTK, GAZP, TATNP, LKOH): ~22.5%;

Яндекс и Мэйл: 21%;

Сургут-преф (специально разделяю с нефтегазом, девиз бумаги: "чем хуже - тем лучше!"): ~13%;

Сбер-преф (считайте, что реинвестировал 10000₽ дивидендов, не дожидаясь их получения): ~8.5%;

Интер РАО: 4.5%;

Фосагро: 2.5%;

На сдачу Х5, АФК Систему по 1 лоту: 4%.

На истину в первой инстанции не претендую, повторять за мной никому не советую. Всегда помните: все мои решения зависят от предыдущих решений.

Перекладывание из одного актива в другой не предполагало сидение в рублях и поиск каких-то уровней для покупки. Мне в принципе неважно, сколько стоят сейчас акции, которые я покупаю (если бы я искал возможность покупать подешевле, у меня не было бы ни одной акции Apple, Microsoft, Amazon или Nvidia). Я не ищу уровней. Я придерживаюсь позиции, что точка входа не важна в долгосрочных инвестициях.

Я не собирался покупать доллары взамен ОФЗ, хотя это выглядит как неплохой план. Доллары покупаются отдельно, в моменты ежемесячных пополнений (последняя покупка 21.09.2020 по 75,89₽, это выглядело жутко дорого, но через пару дней стало выглядеть как хорошая сделка).

Я купил акции российских компаний, и я уверен, что это вызовет шквал критики. Итак, что я купил на 120000₽ сегодня (115000₽ - с продажи ОФЗ, 5000₽ накопились на счёте от поступавших дивидендов и купонов):

Цветные металлы (GMKN, POLY): 24%;

Нефтегаз (ROSN, NVTK, GAZP, TATNP, LKOH): ~22.5%;

Яндекс и Мэйл: 21%;

Сургут-преф (специально разделяю с нефтегазом, девиз бумаги: "чем хуже - тем лучше!"): ~13%;

Сбер-преф (считайте, что реинвестировал 10000₽ дивидендов, не дожидаясь их получения): ~8.5%;

Интер РАО: 4.5%;

Фосагро: 2.5%;

На сдачу Х5, АФК Систему по 1 лоту: 4%.

На истину в первой инстанции не претендую, повторять за мной никому не советую. Всегда помните: все мои решения зависят от предыдущих решений.

Подкаст "Калькулятор", выпуск с вопросами от слушателей, и на вопрос "Откуда вы черпаете информацию, что читаете?" ведущая Наталия отвечает:

[...что-то там про Доходъ и MMI...] плюс, подписана на каких-то частных инвесторов, вот наверное из тех, которые мне нравятся просто по подходу - это канал называется "Финансовая Независимость". Частный инвестор тоже, рассказывает про свой портфель, делится, что он покупает, какая у него стратегия... Просто похожий подход к инвестициям, и приятно его читать.

Мне тоже приятно вас слушать. В принципе, про инвестиции не знаю кого ещё слушать в виде подкаста (может, в комментариях подскажут)... Вас да Тимофея Мартынова только и слушаю. Зовите в гости

[...что-то там про Доходъ и MMI...] плюс, подписана на каких-то частных инвесторов, вот наверное из тех, которые мне нравятся просто по подходу - это канал называется "Финансовая Независимость". Частный инвестор тоже, рассказывает про свой портфель, делится, что он покупает, какая у него стратегия... Просто похожий подход к инвестициям, и приятно его читать.

Мне тоже приятно вас слушать. В принципе, про инвестиции не знаю кого ещё слушать в виде подкаста (может, в комментариях подскажут)... Вас да Тимофея Мартынова только и слушаю. Зовите в гости

Итоги года - основные цифры

Брокерский счёт открыт 05.10.2018, и я инвестирую в фондовый рынок ровно два года.

По итогам двух лет основной брокерский счёт (Открытие, 91,5% от всех средств на фондовом рынке, 2/3 всего Net Worth) дал результат +18% в $ или +50% в ₽. Такой разброс в результатах по валюте связан с девальвацией рубля. И результат в $ для меня имеет определяющее значение, поэтому далее цифры в основном будут только в этой валюте.

Второй брокерский счёт (Тинькофф, 8,5% от всех средств на фондовом рынке) дал результат +7,5% в $ за неполный год (открыт в конце декабря 2019).

Удивительное дело, но если смотреть на результат по основному счёту по годам, то результат распределился равномерно: +9% в период 05.10.2018-04.10.2019 и +9% в период 05.10.2019-04.10.2020.

Отдельно веду результат по основной части портфеля - иностранным акциям. Там в основном акции американских компаний с наибольшей капитализацией, а также немного китайских компаний. Эту часть портфеля я сравниваю с бенчмарком - индексом S&P500.

Этот процесс сравнения можно интерпретировать так: "а что было бы, если бы я в каждый момент времени покупал не акции отдельных компаний, а имел бы возможность покупать доли этого самого индекса, причём с точностью до 1 цента и без комиссий за управление?"

Я напомню, что в первый год я проиграл индексу на 1,25%.

В этом году случился заметный обыгрыш, и по итогам двух лет я обгоняю индекс на 4% годовых (XIRR S&P500 = 13,64%, XIRR портфеля = 17,65%). Надо понимать, что это лично мои цифры, и годовая доходность именно моих объемов покупок, именно в те дни, когда я покупал. Цифра чуть выше того что показывает график S&P500 (он показывает +19% за 2 года с 6 ноября 2018 г. - это день когда я купил первые американские акции), а по моим покупкам S&P500 бы вырос на ~27%. В чем же дело? Дело в том, что я покупал неравномерно, я не робот, а человек, и многое покупал на просадках. Особенно запоминающейся была просадка в январе 2019 года, когда было куплено много всего (например, акция NVidia за $135). То ли мне повезло, то ли во мне есть эта "чуйка" - я не знаю.

В абсолютном выражении это $50380 (если бы вкладывал в паи индекса) против $51910 (фактическая стоимость иностранных акций сейчас) или +$1530.

Надо отдавать должное, что портфель имеет чуть большую бету и заметно более низкую дивидендную доходность: 1,05% против 1,66% у S&P500, поэтому можно говорить об обгоне 3,4% годовых с учётом дивидендов. На комиссии за управление я экономлю ещё 0,9% годовых.

Этот обгон в большей степени произошел весной и летом 2020 года: в портфеле много акций технологических компаний, которые выросли заметно сильнее индекса широкого рынка.

Результат "Портфель из российских акций VS индекс Мосбиржи" будет ближе к середине недели, но там скорее всего не так всё хорошо. А на общую доходность в долларовом выражении эта часть портфеля скорее всего влияет со знаком "минус".

Также обращу внимание на третью часть портфеля, которую я назову "Кэш и облигации": облигации постепенно уходят из портфеля, а кэш лежит под 0% годовых, значительно срезая общую цифру, но при этом, значительно уменьшая общий риск и давая свободу в плане покупки любых просадок в любое время суток.

Брокерский счёт открыт 05.10.2018, и я инвестирую в фондовый рынок ровно два года.

По итогам двух лет основной брокерский счёт (Открытие, 91,5% от всех средств на фондовом рынке, 2/3 всего Net Worth) дал результат +18% в $ или +50% в ₽. Такой разброс в результатах по валюте связан с девальвацией рубля. И результат в $ для меня имеет определяющее значение, поэтому далее цифры в основном будут только в этой валюте.

Второй брокерский счёт (Тинькофф, 8,5% от всех средств на фондовом рынке) дал результат +7,5% в $ за неполный год (открыт в конце декабря 2019).

Удивительное дело, но если смотреть на результат по основному счёту по годам, то результат распределился равномерно: +9% в период 05.10.2018-04.10.2019 и +9% в период 05.10.2019-04.10.2020.

Отдельно веду результат по основной части портфеля - иностранным акциям. Там в основном акции американских компаний с наибольшей капитализацией, а также немного китайских компаний. Эту часть портфеля я сравниваю с бенчмарком - индексом S&P500.

Этот процесс сравнения можно интерпретировать так: "а что было бы, если бы я в каждый момент времени покупал не акции отдельных компаний, а имел бы возможность покупать доли этого самого индекса, причём с точностью до 1 цента и без комиссий за управление?"

Я напомню, что в первый год я проиграл индексу на 1,25%.

В этом году случился заметный обыгрыш, и по итогам двух лет я обгоняю индекс на 4% годовых (XIRR S&P500 = 13,64%, XIRR портфеля = 17,65%). Надо понимать, что это лично мои цифры, и годовая доходность именно моих объемов покупок, именно в те дни, когда я покупал. Цифра чуть выше того что показывает график S&P500 (он показывает +19% за 2 года с 6 ноября 2018 г. - это день когда я купил первые американские акции), а по моим покупкам S&P500 бы вырос на ~27%. В чем же дело? Дело в том, что я покупал неравномерно, я не робот, а человек, и многое покупал на просадках. Особенно запоминающейся была просадка в январе 2019 года, когда было куплено много всего (например, акция NVidia за $135). То ли мне повезло, то ли во мне есть эта "чуйка" - я не знаю.

В абсолютном выражении это $50380 (если бы вкладывал в паи индекса) против $51910 (фактическая стоимость иностранных акций сейчас) или +$1530.

Надо отдавать должное, что портфель имеет чуть большую бету и заметно более низкую дивидендную доходность: 1,05% против 1,66% у S&P500, поэтому можно говорить об обгоне 3,4% годовых с учётом дивидендов. На комиссии за управление я экономлю ещё 0,9% годовых.

Этот обгон в большей степени произошел весной и летом 2020 года: в портфеле много акций технологических компаний, которые выросли заметно сильнее индекса широкого рынка.

Результат "Портфель из российских акций VS индекс Мосбиржи" будет ближе к середине недели, но там скорее всего не так всё хорошо. А на общую доходность в долларовом выражении эта часть портфеля скорее всего влияет со знаком "минус".

Также обращу внимание на третью часть портфеля, которую я назову "Кэш и облигации": облигации постепенно уходят из портфеля, а кэш лежит под 0% годовых, значительно срезая общую цифру, но при этом, значительно уменьшая общий риск и давая свободу в плане покупки любых просадок в любое время суток.

{kind=link}

Я совершил плохой поступок! Купил акции с низким ESG-рейтингом

ESG (Environmental, Social, Governance или Экология, Социальная ответственность, Управление) - это термин, который часто используется для обозначения того, насколько публичная корпорация хороша в вопросах экологичности производства (E), социальной ответственности перед своими работниками и местными жителями (S), а также - насколько хорошо развито корпоративное управление и корпоративная ответственность перед акционерами и государством (G).

Этакие "ответственные" инвестиции. Решил проверить по рейтингу несколько компаний из портфеля, и угадайте, у кого худший рейтинг из всех 105 компаний? :)

Подробнее о критериях и о том, где посмотреть - в небольшой статье

Интересно, а кто-то из читателей учитывает ESG? Может, у кого-то свои критерии "ответственных" инвестиций?..

ESG (Environmental, Social, Governance или Экология, Социальная ответственность, Управление) - это термин, который часто используется для обозначения того, насколько публичная корпорация хороша в вопросах экологичности производства (E), социальной ответственности перед своими работниками и местными жителями (S), а также - насколько хорошо развито корпоративное управление и корпоративная ответственность перед акционерами и государством (G).

Этакие "ответственные" инвестиции. Решил проверить по рейтингу несколько компаний из портфеля, и угадайте, у кого худший рейтинг из всех 105 компаний? :)

Подробнее о критериях и о том, где посмотреть - в небольшой статье

Интересно, а кто-то из читателей учитывает ESG? Может, у кого-то свои критерии "ответственных" инвестиций?..

На этой неделе я узнал #8

1. Мэйл ру групп купила 51,16% долю студии-разработчика игр Deus Craft за 49,1 млн долларов. Это российская студия, хоть и зарегистрирована на Кипре. Это получается, что студия, которая разработала и опубликовала всего 6 мобильных игр (похожих), стоит 7,5 млрд рублей. Вот и пошла в ход допэмиссия, о которой сообщалось ранее.

2. Если посмотреть на индекс Доу Джонс версии 1928 года, то окажется, что в современном индексе версии 2020 года нет ни одной компании с того времени. Самым долгожителем этого индекса была компания ExxonMobil (до 1972 года называвшаяся Standart Oil of New Jersey), продержалась до 2020 года, и буквально недавно её заменили на Salesforce. Из ныне составляющих этот индекс компаний самым долгожителем является Procter&Gamble: в Доу Джонс с 1932 года и по сей день (и судя по тому, как у компании всё прекрасно - останется здесь ещё надолго).

3. На следующую неделю у всех гигантских корпораций большие надежды: Apple 13.10 похоже что представит iPhone 12 с поддержкой 5G, Amazon тоже назначил свою ежегодную распродажу Prime Day на 13.10-14.10 (перенос с лета), Target назначил свою распродажу тоже на эти даты. Walmart запускает Big save Event на 11.10-15.10. Возможно, ещё какие-то компании сделают то же самое. Может, они что-то знают, чего не знаем мы?.. Я лишь напомню, что предыдущий большой релиз iPhone SE нового поколения вышел в свет в аккурат под даты, когда американцы получали свои вертолетные деньги, и это должным образом отразилось на продажах Apple.

4. В ипотечном кредитовании в РФ сейчас абсолютный рекорд по всем параметрам: объем выданных ипотек в августе составил 392,3 млрд рублей. Средняя ипотека выросла до 2,54 млн рублей. Средневзвешенный срок тоже растет - уже больше 220 месяцев (т.е., почти 20 лет средняя). Просрочки на 01.09 тоже рекордные - 69,7 млрд рублей.

Как бы этот ипотечный бум не обернулся большой бедой... Кажется, ипотеки сейчас дают всем без разбору. Хотя, возможно у меня искажение реальности и всё в порядке.

#1 | #2 | #3 | #4 | #5 | #6 | #7

1. Мэйл ру групп купила 51,16% долю студии-разработчика игр Deus Craft за 49,1 млн долларов. Это российская студия, хоть и зарегистрирована на Кипре. Это получается, что студия, которая разработала и опубликовала всего 6 мобильных игр (похожих), стоит 7,5 млрд рублей. Вот и пошла в ход допэмиссия, о которой сообщалось ранее.

2. Если посмотреть на индекс Доу Джонс версии 1928 года, то окажется, что в современном индексе версии 2020 года нет ни одной компании с того времени. Самым долгожителем этого индекса была компания ExxonMobil (до 1972 года называвшаяся Standart Oil of New Jersey), продержалась до 2020 года, и буквально недавно её заменили на Salesforce. Из ныне составляющих этот индекс компаний самым долгожителем является Procter&Gamble: в Доу Джонс с 1932 года и по сей день (и судя по тому, как у компании всё прекрасно - останется здесь ещё надолго).

3. На следующую неделю у всех гигантских корпораций большие надежды: Apple 13.10 похоже что представит iPhone 12 с поддержкой 5G, Amazon тоже назначил свою ежегодную распродажу Prime Day на 13.10-14.10 (перенос с лета), Target назначил свою распродажу тоже на эти даты. Walmart запускает Big save Event на 11.10-15.10. Возможно, ещё какие-то компании сделают то же самое. Может, они что-то знают, чего не знаем мы?.. Я лишь напомню, что предыдущий большой релиз iPhone SE нового поколения вышел в свет в аккурат под даты, когда американцы получали свои вертолетные деньги, и это должным образом отразилось на продажах Apple.

4. В ипотечном кредитовании в РФ сейчас абсолютный рекорд по всем параметрам: объем выданных ипотек в августе составил 392,3 млрд рублей. Средняя ипотека выросла до 2,54 млн рублей. Средневзвешенный срок тоже растет - уже больше 220 месяцев (т.е., почти 20 лет средняя). Просрочки на 01.09 тоже рекордные - 69,7 млрд рублей.

Как бы этот ипотечный бум не обернулся большой бедой... Кажется, ипотеки сейчас дают всем без разбору. Хотя, возможно у меня искажение реальности и всё в порядке.

#1 | #2 | #3 | #4 | #5 | #6 | #7

Итоги года - российские акции

По итогам двух лет на данный момент в российских акциях 1,05 млн ₽, и портфель из российских акций я сравнил с индексом Мосбиржи без учёта дивидендов, и отдельно сравнил свою дивидендную доходность с дивидендной доходностью индекса.

По итогам двух лет и по состоянию на конец дня 08.10.2020, российский портфель обгоняю индекс Мосбиржи на 4% годовых (XIRR IMOEX = 4,46%, XIRR портфеля = 8,52%) без учета дивидендов.

Напомню, метод сравнения таков: имея данные по цене закрытия IMOEX на каждый день, путем вычисления в гугл таблицах, я отвечаю себе на вопрос "а сколько бы было у меня сейчас, если бы я на те же суммы в те же дни покупал не отдельные акции, а индекс Мосбиржи (если бы у меня была возможность покупать его "чистым", без комиссии за управление, с идеальным следованием)".

В абсолютном выражении это обгон чуть менее чем на 40000₽ за два года.

Как же так получилось и благодаря чему?

Благодаря Яндексу в первую очередь. На протяжении 2019-2020 гг. я всегда держал акции Яндекса в объеме, превышающем его вес в индексе, делал это сознательно, полагаясь то ли на удачу, то ли на интуицию.

Если взглянуть на все остальные компании, доли которых в портфеле превышали их вес в индексе, то это были Полюс Золото, Норникель, Московская Биржа, Северсталь и НЛМК. Первые три - шли значительно лучше индекса, а черные металлурги очень хорошо восстановились в недавнее время и перестали давить на портфель, и даже наоборот - начали помогать.

Дивиденды

Дивидендная доходность брутто индекса Мосбиржи за эти 2 года составляет около 9% годовых. Если говорить о чистой доходности после налогов, то это будет в районе 7,8% годовых.

К сожалению, сейчас практически невозможно восстановить данные о средних активах на каждый из дней по портфелю российских акций. Акции докупались на протяжении всех двух лет нелинейно. Всего с российских акций получено 62650₽ дивидендами, заплачено 8150₽ НДФЛ (соотв., 54500₽ чистыми). Я допускаю, что из-за увеличения доли Яндекса, моя див. доходность ниже примерно на 1% годовых. То есть, даже с учетом меньшей див. доходности, все равно можно говорить об обгоне индекса.

Уплаченные мною налоги с дивидендов примерно равны комиссии за управление БПИФ на индекс Мосбиржи (SBMX/VTBX). Я напомню, что БПИФ имеют преимущество - они не платят налог с дивидендов.

По итогам двух лет на данный момент в российских акциях 1,05 млн ₽, и портфель из российских акций я сравнил с индексом Мосбиржи без учёта дивидендов, и отдельно сравнил свою дивидендную доходность с дивидендной доходностью индекса.

По итогам двух лет и по состоянию на конец дня 08.10.2020, российский портфель обгоняю индекс Мосбиржи на 4% годовых (XIRR IMOEX = 4,46%, XIRR портфеля = 8,52%) без учета дивидендов.

Напомню, метод сравнения таков: имея данные по цене закрытия IMOEX на каждый день, путем вычисления в гугл таблицах, я отвечаю себе на вопрос "а сколько бы было у меня сейчас, если бы я на те же суммы в те же дни покупал не отдельные акции, а индекс Мосбиржи (если бы у меня была возможность покупать его "чистым", без комиссии за управление, с идеальным следованием)".

В абсолютном выражении это обгон чуть менее чем на 40000₽ за два года.

Как же так получилось и благодаря чему?

Благодаря Яндексу в первую очередь. На протяжении 2019-2020 гг. я всегда держал акции Яндекса в объеме, превышающем его вес в индексе, делал это сознательно, полагаясь то ли на удачу, то ли на интуицию.

Если взглянуть на все остальные компании, доли которых в портфеле превышали их вес в индексе, то это были Полюс Золото, Норникель, Московская Биржа, Северсталь и НЛМК. Первые три - шли значительно лучше индекса, а черные металлурги очень хорошо восстановились в недавнее время и перестали давить на портфель, и даже наоборот - начали помогать.

Дивиденды

Дивидендная доходность брутто индекса Мосбиржи за эти 2 года составляет около 9% годовых. Если говорить о чистой доходности после налогов, то это будет в районе 7,8% годовых.

К сожалению, сейчас практически невозможно восстановить данные о средних активах на каждый из дней по портфелю российских акций. Акции докупались на протяжении всех двух лет нелинейно. Всего с российских акций получено 62650₽ дивидендами, заплачено 8150₽ НДФЛ (соотв., 54500₽ чистыми). Я допускаю, что из-за увеличения доли Яндекса, моя див. доходность ниже примерно на 1% годовых. То есть, даже с учетом меньшей див. доходности, все равно можно говорить об обгоне индекса.

Уплаченные мною налоги с дивидендов примерно равны комиссии за управление БПИФ на индекс Мосбиржи (SBMX/VTBX). Я напомню, что БПИФ имеют преимущество - они не платят налог с дивидендов.

{kind=link}

Воскресенье = прямой эфир

Сегодня есть свободное время, и я буду рад пообщаться с вами на Ютубе в прямом эфире! Сегодня 11 октября, начало в 18:00 (время московское), ссылка на трансляцию: https://youtu.be/P9pwcIZGyGg

1. Что я понял по итогам двух лет на фондовом рынке

2. Каковы итоги

3. Что бы я посоветовал самому себе в самом начале, имея сегодняшний опыт

4. Каковы планы на следующий год

5. Бесплатный универсальный курс по инвестициям в фондовый рынок без регистрации и СМС!

Ну и конечно же все ваши вопросы на любые темы не останутся без ответа. Приходите или смотрите запись если не успеете: https://youtu.be/P9pwcIZGyGg

Сегодня есть свободное время, и я буду рад пообщаться с вами на Ютубе в прямом эфире! Сегодня 11 октября, начало в 18:00 (время московское), ссылка на трансляцию: https://youtu.be/P9pwcIZGyGg

1. Что я понял по итогам двух лет на фондовом рынке

2. Каковы итоги

3. Что бы я посоветовал самому себе в самом начале, имея сегодняшний опыт

4. Каковы планы на следующий год

5. Бесплатный универсальный курс по инвестициям в фондовый рынок без регистрации и СМС!

Ну и конечно же все ваши вопросы на любые темы не останутся без ответа. Приходите или смотрите запись если не успеете: https://youtu.be/P9pwcIZGyGg

YouTube

ВСЯ ПРАВДА ПРО КУРСЫ ПО ИНВЕСТИЦИЯМ | Что я понял за два года. Планы на третий год

Таймкоды:

04:00 - Вступление

05:24 - Итоги двух лет инвестиций

08:54 - Итоги около-инвестиций

11:20 - Совет себе в прошлом

12:30 - Что буду делать на третий год на фондовом рынке

23:25 - А что дают платные курсы по инвестициям? Зачем покупать?

31:16 - БЕСПЛАТНЫЙ…

04:00 - Вступление

05:24 - Итоги двух лет инвестиций

08:54 - Итоги около-инвестиций

11:20 - Совет себе в прошлом

12:30 - Что буду делать на третий год на фондовом рынке

23:25 - А что дают платные курсы по инвестициям? Зачем покупать?

31:16 - БЕСПЛАТНЫЙ…

Здравствуйте. Мои все сбережения в долларах, но я решил купить немного ETF.

Фонд на IT-компании США (FXIT) в Тинькофф торгуется в рублях. Вроде бы в США вкладываюсь, но в рублях.

Я не могу понять, стоимость этих фондов все равно будет долларовая или рублевая? Когда я буду выводить (например, лет через 10-20), я выведу рубли - меня это смущает. Буду чувствовать, что меня обманули...

Как вы думаете решение купить etf другой компании, но в долларах - будет лучшим решением?

Важно что внутри ETF, а не валюта, в которой купили ETF. Внутри FXIT долларовые активы - акции американских компаний. Покупая его за рубли, вы покупаете долларовый актив, неважно в какой валюте осуществилась транзакция и в какой валюте оно лежит на вашем счёте. Если рубль сильно ослабнет (а точнее, когда он в очередной раз это сделает), но при этом акции внутри фонда не изменятся в цене, ваш FXIT, купленный за рубли, вырастет в рублях ровно на ту же величину, на которую ослаб рубль. Я недавно купил немного FXCN, совершенно не парясь, что транзакция произошла в рублях. Я отдаю себе отчёт, что я купил не-рублёвый актив.

Другой вопрос - какая валюта у вас на руках? Если рубли, то здесь вообще вопросов быть не должно - просто покупайте фонд за рубли и не мучайтесь с дополнительными издержками на покупку долларов / продажу долларов в будущем. Если на руках доллары, а фонд в рублях, а переводить доллары в рубли ради покупки фонда ой как не хочется - вас можно понять. Здесь психология задвигает рационализм в дальний угол, и я не смею вас за это осуждать. Купите TECH и не парьтесь.

Александр, здравствуйте. Вчера на стриме вы сказали, что выгодней (правильней) покупать ETF на Америку (например, FXUS, FXIT) вечером. Не могли бы вы пояснить, почему? Спасибо

На наших с вами объёмах это не так существенно (10.000₽-100.000₽), а я придал этому моменту большее значение, чем есть на самом деле.

Но объясню, что я имел ввиду (а вдруг меня читает человек, запланировавший покупку ETF на несколько млн ₽).

Когда торги на Америке закрыты, стоимость пая может быть немного "нечестной", потому что маркетмейкер не понимает, а какая стоимость "честная"?.. Торгов же нет. Что делает маркетмейкер - он делает чуть больший спред между ценой покупки и ценой продажи пая, делая покупку для вас немного невыгодной, и продажу для себя - чуть более выгодной, как бы компенсируя взятые на себя риски (ему ведь нужно будет купить много бумаг на полученные от вас деньги в свой ETF, когда рынок будет открыт). Основные торги сейчас с 16:30 до 23:00 (когда США перейдет на зимнее время, сместится на час вперёд), соответственно покупая после 16:30, вы покупаете ETF по наиболее справедливой цене, спред минимален. Ради эксперимента, откройте стакан FXIT сейчас, в 12:00 по Москве (спред 10₽), и сделайте то же самое после 16:30, спред должен уменьшиться (хотя, сегодня день Колумба в США, и сегодня это может быть непоказательно, но завтра наверняка можете это сравнить).

Работает ли это аналогично в случае с БПИФ - я не знаю.

Фонд на IT-компании США (FXIT) в Тинькофф торгуется в рублях. Вроде бы в США вкладываюсь, но в рублях.

Я не могу понять, стоимость этих фондов все равно будет долларовая или рублевая? Когда я буду выводить (например, лет через 10-20), я выведу рубли - меня это смущает. Буду чувствовать, что меня обманули...

Как вы думаете решение купить etf другой компании, но в долларах - будет лучшим решением?

Важно что внутри ETF, а не валюта, в которой купили ETF. Внутри FXIT долларовые активы - акции американских компаний. Покупая его за рубли, вы покупаете долларовый актив, неважно в какой валюте осуществилась транзакция и в какой валюте оно лежит на вашем счёте. Если рубль сильно ослабнет (а точнее, когда он в очередной раз это сделает), но при этом акции внутри фонда не изменятся в цене, ваш FXIT, купленный за рубли, вырастет в рублях ровно на ту же величину, на которую ослаб рубль. Я недавно купил немного FXCN, совершенно не парясь, что транзакция произошла в рублях. Я отдаю себе отчёт, что я купил не-рублёвый актив.

Другой вопрос - какая валюта у вас на руках? Если рубли, то здесь вообще вопросов быть не должно - просто покупайте фонд за рубли и не мучайтесь с дополнительными издержками на покупку долларов / продажу долларов в будущем. Если на руках доллары, а фонд в рублях, а переводить доллары в рубли ради покупки фонда ой как не хочется - вас можно понять. Здесь психология задвигает рационализм в дальний угол, и я не смею вас за это осуждать. Купите TECH и не парьтесь.

Александр, здравствуйте. Вчера на стриме вы сказали, что выгодней (правильней) покупать ETF на Америку (например, FXUS, FXIT) вечером. Не могли бы вы пояснить, почему? Спасибо

На наших с вами объёмах это не так существенно (10.000₽-100.000₽), а я придал этому моменту большее значение, чем есть на самом деле.

Но объясню, что я имел ввиду (а вдруг меня читает человек, запланировавший покупку ETF на несколько млн ₽).

Когда торги на Америке закрыты, стоимость пая может быть немного "нечестной", потому что маркетмейкер не понимает, а какая стоимость "честная"?.. Торгов же нет. Что делает маркетмейкер - он делает чуть больший спред между ценой покупки и ценой продажи пая, делая покупку для вас немного невыгодной, и продажу для себя - чуть более выгодной, как бы компенсируя взятые на себя риски (ему ведь нужно будет купить много бумаг на полученные от вас деньги в свой ETF, когда рынок будет открыт). Основные торги сейчас с 16:30 до 23:00 (когда США перейдет на зимнее время, сместится на час вперёд), соответственно покупая после 16:30, вы покупаете ETF по наиболее справедливой цене, спред минимален. Ради эксперимента, откройте стакан FXIT сейчас, в 12:00 по Москве (спред 10₽), и сделайте то же самое после 16:30, спред должен уменьшиться (хотя, сегодня день Колумба в США, и сегодня это может быть непоказательно, но завтра наверняка можете это сравнить).

Работает ли это аналогично в случае с БПИФ - я не знаю.

Сезон отчетности за 3 квартал 2020

Уже сегодня около 14-16 ч. по московскому времени появятся подробные результаты за 3 квартал (июль, август, сентябрь) нескольких крупнейших компаний: JPMorgan, Citi, Johnson&Johnson, Delta Airlines, Blackrock. А это значит, что большой сезон отчётностей только начинается.

В России на этой неделе отчетности по МСФО среди крупных компаний не будет (начинают на следующей неделе), но операционнные результаты публикуют металлурги, ритейлеры, застройщики.

И вот почему это важно: из отчетов за 3 квартал мы сможем получить ответ на вопрос, а как вообще мировая экономика в целом (и российская в частности) справляется с кризисом? Не по чьему-тодиванному экспертному мнению и не по личным ощущениям, а на основе цифр и результатов.

Возможно, стоит вспомнить практику ознакомления с квартальными отчетами и разобрать в воскресенье несколько штук в прямом эфире (может, 3-4). Естественно тех, которые вы выберете. Если вам эта тема интересна, следите за обновлениями.

Уже сегодня около 14-16 ч. по московскому времени появятся подробные результаты за 3 квартал (июль, август, сентябрь) нескольких крупнейших компаний: JPMorgan, Citi, Johnson&Johnson, Delta Airlines, Blackrock. А это значит, что большой сезон отчётностей только начинается.

В России на этой неделе отчетности по МСФО среди крупных компаний не будет (начинают на следующей неделе), но операционнные результаты публикуют металлурги, ритейлеры, застройщики.

И вот почему это важно: из отчетов за 3 квартал мы сможем получить ответ на вопрос, а как вообще мировая экономика в целом (и российская в частности) справляется с кризисом? Не по чьему-то

Возможно, стоит вспомнить практику ознакомления с квартальными отчетами и разобрать в воскресенье несколько штук в прямом эфире (может, 3-4). Естественно тех, которые вы выберете. Если вам эта тема интересна, следите за обновлениями.

Часто слышу один и тот же вопрос: "А кем нужно работать, чтобы откладывать половину дохода? Чем ты таким занимаешься?"

Я работаю с пространственными данными. Моё направление - узкое и нетипичное, но если применять общепринятую терминологию, я - дата-аналитик.

Почему дата-аналитик нужен сейчас в 9 из 10 компаний?

Потому что всем им для эффективной работы нужно уметь обрабатывать данные, и неважно, это приложение для заказа еды или крупный банк. За крутых специалистов компании готовы хорошо платить: зарплата начинающего специалиста — от 80 тысяч рублей.

SkillFactory сейчас проводит обучение по этому направлению, и это круто: здесь сейчас чувствуется острая нехватка квалифицированных кадров.

Курс «Профессия Data Analyst» позволяет освоить новую сферу с нуля за 18 месяцев. За 5-7 часов в неделю вы освоите востребованные навыки аналитика данных и соберёте портфолио из 6 разных проектов.

На протяжении всего курса вы будете получать поддержку от тьютора, который замотивирует учиться дальше. В общем чате можно общаться с одногруппниками, помогать искать ошибки, обмениваться кодом.

Если говорить о поиске работы, то в нашей маленькой компании я имею право голоса при принятии решения о найме сотрудника. И прохождение подобного рода курсов нами учитывается как один из ключевых факторов.

А в SkillFactory есть ещё и карьерный центр, который поможет составить резюме и начать проходить собеседования. Лучшие студенты смогут пройти стажировку в компаниях-партнерах.

🚀Получите курс со скидкой 45% по промокоду FININD до 20 октября, зарегистрировавшись по этой ссылке

#реклама

Я работаю с пространственными данными. Моё направление - узкое и нетипичное, но если применять общепринятую терминологию, я - дата-аналитик.

Почему дата-аналитик нужен сейчас в 9 из 10 компаний?

Потому что всем им для эффективной работы нужно уметь обрабатывать данные, и неважно, это приложение для заказа еды или крупный банк. За крутых специалистов компании готовы хорошо платить: зарплата начинающего специалиста — от 80 тысяч рублей.

SkillFactory сейчас проводит обучение по этому направлению, и это круто: здесь сейчас чувствуется острая нехватка квалифицированных кадров.

Курс «Профессия Data Analyst» позволяет освоить новую сферу с нуля за 18 месяцев. За 5-7 часов в неделю вы освоите востребованные навыки аналитика данных и соберёте портфолио из 6 разных проектов.

На протяжении всего курса вы будете получать поддержку от тьютора, который замотивирует учиться дальше. В общем чате можно общаться с одногруппниками, помогать искать ошибки, обмениваться кодом.

Если говорить о поиске работы, то в нашей маленькой компании я имею право голоса при принятии решения о найме сотрудника. И прохождение подобного рода курсов нами учитывается как один из ключевых факторов.

А в SkillFactory есть ещё и карьерный центр, который поможет составить резюме и начать проходить собеседования. Лучшие студенты смогут пройти стажировку в компаниях-партнерах.

🚀Получите курс со скидкой 45% по промокоду FININD до 20 октября, зарегистрировавшись по этой ссылке

#реклама

skillfactory.ru

Курс «Аналитик данных» с нуля, обучение Data Analyst: программа для начинающих

Онлайн-курс «Аналитик данных с нуля» до ПРО ⭐ Обучение профессии Data Analyst с выдачей диплома о профессиональной переподготовке. Программа обучения анализу данных для начинающих специалистов дает драгоценный опыт. Skillfactory учит работать в IT.

❤2

На случай важных переговоров

Часто слышу утверждение: "Трамп разогнал фондовый рынок! При Трампе раздулся пузырь каких свет не видел!" - и всё в этом духе.

Что ж - на этой картинке сухие цифры, можете её использовать как железобетонный аргумент в спорах на тему "Трамп раздул пузырь".

Это усреднённые годовые результаты S&P500 без учёта дивидендов от начала президентского срока до его конца. По Трампу за конечную точку в расчёте взято значение 3512 пунктов (цена закрытия 13.10.2020).

Что это всё значит? Да ничего не значит. Не давайте ушлым армагеддонщикам сбить вас с пути. В инвестициях полезен холодный расчёт и вредны горячие эмоции.

Часто слышу утверждение: "Трамп разогнал фондовый рынок! При Трампе раздулся пузырь каких свет не видел!" - и всё в этом духе.

Что ж - на этой картинке сухие цифры, можете её использовать как железобетонный аргумент в спорах на тему "Трамп раздул пузырь".

Это усреднённые годовые результаты S&P500 без учёта дивидендов от начала президентского срока до его конца. По Трампу за конечную точку в расчёте взято значение 3512 пунктов (цена закрытия 13.10.2020).

Что это всё значит? Да ничего не значит. Не давайте ушлым армагеддонщикам сбить вас с пути. В инвестициях полезен холодный расчёт и вредны горячие эмоции.

Как ты успеваешь читать отчётности по 70+ американским эмитентам? И это только рынок США. Всего у тебя там будет за 100 компаний. Как всё успевать?

Скажу удивительную вещь: мне необязательно читать отчетность компании чтобы её покупать. Ровно так же как и человеку, купившему ETF на S&P500, не нужно читать отчетности 500 компаний чтобы инвестировать в ETF на этот индекс широкого рынка. Я делаю то же самое - я очень широко покупаю, но при этом обхожу комиссию ETF.

Я открою сейчас большую тайну: если у вас больше 20 компаний из разных секторов в портфеле, а доля каждой не превышает 5%, то поздравляю - вы тоже купили широкий рынок. Риск отдельного эмитента сведён к минимуму, остаётся только рыночный риск (как у меня или как у купившего ETF). Можете тоже несильно ломать голову над отчётностями и мультипликаторами :)

Привет, вот твой портфель рассчитан на долгосрок с определенными вложениями каждый месяц. Ты говоришь, что портфель на уровне ~$450,000 - это твоя цель. Хорошо, а что будешь делать по достижению цели? Как ты будешь получать дивиденды с Amazon или Google? Есть предпосылки, что они начнут платить? Или ты хочешь продать всё это через много лет и выручить много денег?

Я ещё не решил, многое может измениться. Может див. доходность упасть ниже плинтуса, а может и наоборот. А что если див. доходность на уровне 2% будет считаться супер-привлекательной через 10 лет?..

Мы не знаем, какие будут налоговые льготы через 10 лет: будут ли они вообще? Останутся ли нынешние? А может, введут новые?

Об этом всём можно подумать в последний год. Времени на принятие взвешенного решения будет много.

Сейчас есть главная цель, и сейчас гораздо важнее придерживаться заданного темпа и сконцентрироваться на вещах, важных на данном этапе.

Возможно, будет продажа небольшого количества акций каждый месяц. А может будет ребалансировка портфеля под высокие дивиденды.

На самом деле, я бы мог сконцентрироваться на дивидендах уже сейчас. Это было бы полезно для популярности данного блога (ведь все любят дивиденды и любят смотреть на дивидендные портфели, ведь здесь простой и очевидный результат - $$$ капают на счёт, и напрягать мозг не надо!), но это могло бы принести вред общему делу и затянуть стадию накопления: у дивидендного портфеля гораздо больше шансов на отставание от индекса широкого рынка.

Мой план и мои накопления для меня первичны, а развлечение подписчиков - вторично. Надеюсь на ваше понимание.

Скажу удивительную вещь: мне необязательно читать отчетность компании чтобы её покупать. Ровно так же как и человеку, купившему ETF на S&P500, не нужно читать отчетности 500 компаний чтобы инвестировать в ETF на этот индекс широкого рынка. Я делаю то же самое - я очень широко покупаю, но при этом обхожу комиссию ETF.

Я открою сейчас большую тайну: если у вас больше 20 компаний из разных секторов в портфеле, а доля каждой не превышает 5%, то поздравляю - вы тоже купили широкий рынок. Риск отдельного эмитента сведён к минимуму, остаётся только рыночный риск (как у меня или как у купившего ETF). Можете тоже несильно ломать голову над отчётностями и мультипликаторами :)

Привет, вот твой портфель рассчитан на долгосрок с определенными вложениями каждый месяц. Ты говоришь, что портфель на уровне ~$450,000 - это твоя цель. Хорошо, а что будешь делать по достижению цели? Как ты будешь получать дивиденды с Amazon или Google? Есть предпосылки, что они начнут платить? Или ты хочешь продать всё это через много лет и выручить много денег?

Я ещё не решил, многое может измениться. Может див. доходность упасть ниже плинтуса, а может и наоборот. А что если див. доходность на уровне 2% будет считаться супер-привлекательной через 10 лет?..

Мы не знаем, какие будут налоговые льготы через 10 лет: будут ли они вообще? Останутся ли нынешние? А может, введут новые?

Об этом всём можно подумать в последний год. Времени на принятие взвешенного решения будет много.

Сейчас есть главная цель, и сейчас гораздо важнее придерживаться заданного темпа и сконцентрироваться на вещах, важных на данном этапе.

Возможно, будет продажа небольшого количества акций каждый месяц. А может будет ребалансировка портфеля под высокие дивиденды.

На самом деле, я бы мог сконцентрироваться на дивидендах уже сейчас. Это было бы полезно для популярности данного блога (ведь все любят дивиденды и любят смотреть на дивидендные портфели, ведь здесь простой и очевидный результат - $$$ капают на счёт, и напрягать мозг не надо!), но это могло бы принести вред общему делу и затянуть стадию накопления: у дивидендного портфеля гораздо больше шансов на отставание от индекса широкого рынка.

Мой план и мои накопления для меня первичны, а развлечение подписчиков - вторично. Надеюсь на ваше понимание.

👍1

Пятничный Амазон

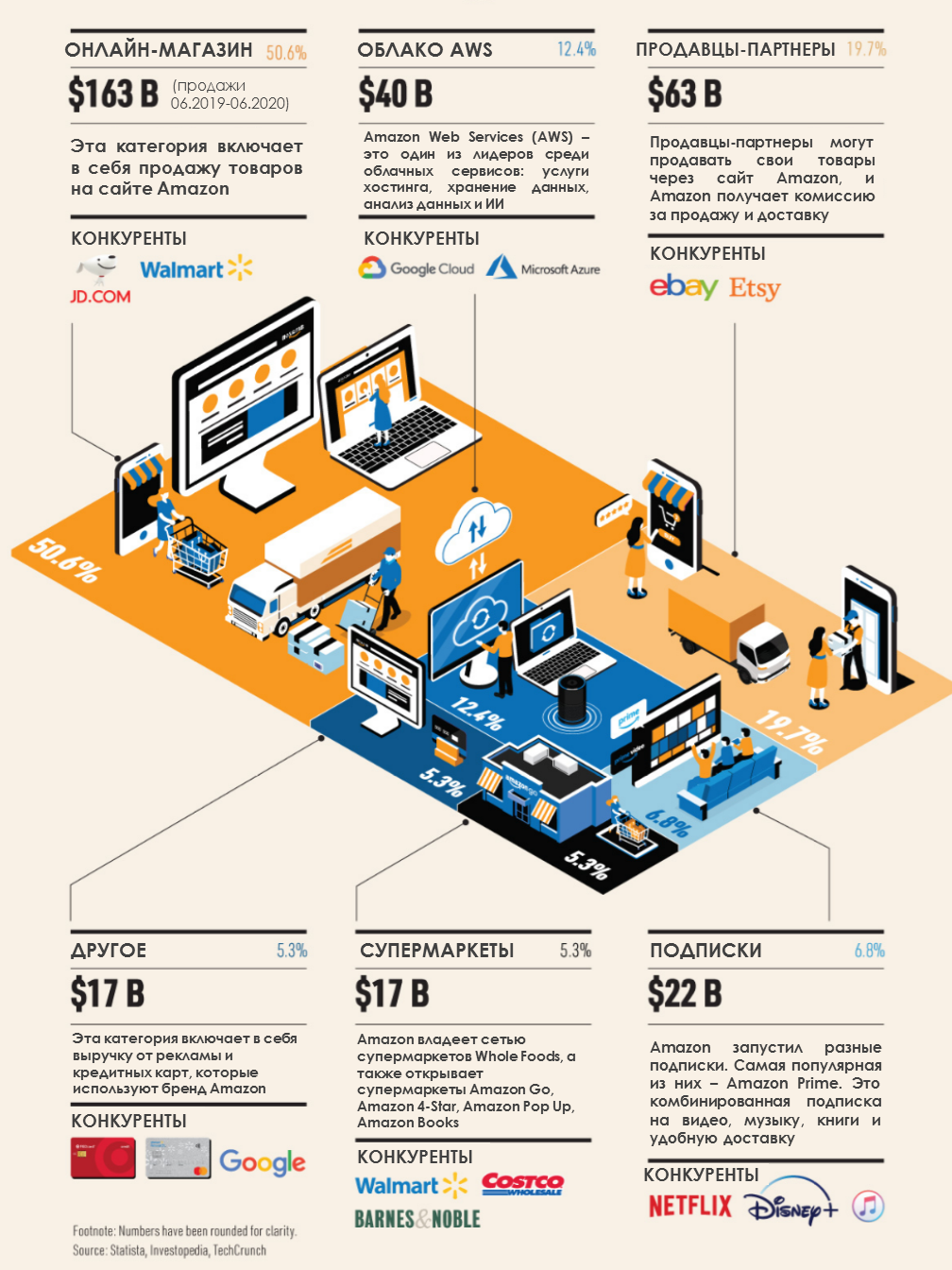

06.10.2020 купил вторую акцию Амазон в свой портфель (покупка по $3107, средняя цена теперь $2558). Для меня это крупное событие, потому что одна акция - очень дорогая, Amazon ни в какую не хочет делать сплит своих акций. И он сразу обошел Apple по своей доле в портфеле, и теперь он занимает самую крупную долю.

Часто думают, что Amazon - это только онлайн-магазин, но это не так. Что такое Amazon сейчас? Давайте взглянем на его выручку по категориям:

1. Онлайн-магазин. Собственных товаров (как под своим брендом, так и под другими) Amazon продает на $163 млрд. Это 12,7 трлн ₽, и для сравнения, бюджет РФ в 2020 = 19,5 трлн ₽.

2. Облако AWS. Это один из крупнейших игроков, выручка $40 млрд. Больше только у Microsoft Azure.

3. Продавцы-партнёры. Любой малый бизнес может подключиться к Amazon как партнёр, и продавать свои товары наравне с гигантом. Партнёры продают товаров на $63 млрд. А Amazon берёт комиссию за предоставление площадки и за доставку.

4. Подписки. Amazon Prime - подписка на несколько сервисов сразу: видео, музыка, книги, удобная доставка. $22 млрд, и это крупнейший игрок. Отстающий Netflix выручил чуть более $20 млрд со своих подписок.

5. Супермаркеты. Whole Foods, Amazon 4-Star, Amazon Pop Up, Amazon Books, Amazon Go без кассы - такие магазины можно встретить в США. Выручка $17 млрд, что сопоставимо с выручкой крупнейшей российской сети "Пятёрочка".

6. Другое. А ещё Amazon показывает рекламные баннеры и получает комиссию за карты в партнерстве со многими банками. Выручка этого подразделения - ещё $17 млрд.

Источник - VisualCapitalist, картинка для разглядывания на русском языке 👇

06.10.2020 купил вторую акцию Амазон в свой портфель (покупка по $3107, средняя цена теперь $2558). Для меня это крупное событие, потому что одна акция - очень дорогая, Amazon ни в какую не хочет делать сплит своих акций. И он сразу обошел Apple по своей доле в портфеле, и теперь он занимает самую крупную долю.

Часто думают, что Amazon - это только онлайн-магазин, но это не так. Что такое Amazon сейчас? Давайте взглянем на его выручку по категориям:

1. Онлайн-магазин. Собственных товаров (как под своим брендом, так и под другими) Amazon продает на $163 млрд. Это 12,7 трлн ₽, и для сравнения, бюджет РФ в 2020 = 19,5 трлн ₽.

2. Облако AWS. Это один из крупнейших игроков, выручка $40 млрд. Больше только у Microsoft Azure.

3. Продавцы-партнёры. Любой малый бизнес может подключиться к Amazon как партнёр, и продавать свои товары наравне с гигантом. Партнёры продают товаров на $63 млрд. А Amazon берёт комиссию за предоставление площадки и за доставку.

4. Подписки. Amazon Prime - подписка на несколько сервисов сразу: видео, музыка, книги, удобная доставка. $22 млрд, и это крупнейший игрок. Отстающий Netflix выручил чуть более $20 млрд со своих подписок.

5. Супермаркеты. Whole Foods, Amazon 4-Star, Amazon Pop Up, Amazon Books, Amazon Go без кассы - такие магазины можно встретить в США. Выручка $17 млрд, что сопоставимо с выручкой крупнейшей российской сети "Пятёрочка".

6. Другое. А ещё Amazon показывает рекламные баннеры и получает комиссию за карты в партнерстве со многими банками. Выручка этого подразделения - ещё $17 млрд.

Источник - VisualCapitalist, картинка для разглядывания на русском языке 👇

{kind=link}

10% годовых на остаток по карте

Да, вы не ослышались. Пока другие банки дают скромные 3,5-4,5% годовых по вкладам и накопительным счетам, Тинькофф делает лучшие предложения для новых клиентов: всем оставившим заявку на дебетовую карту Black с 15 октября по этой ссылке, будет начисляться повышенный процент на остаток по карте - 10% годовых до конца года.

Что ещё?

* Все стандартные условия по Black остаются в силе: кэшбэк 1% на все покупки, повышенный кэшбэк 3-15% в трёх выбранных категориях или брендах. Не забывайте в начале каждого месяца заходить и проверять категории, в каждом месяце они новые, и в каждом месяце нужно выбирать подходящие. Я постоянно забываю это делать... Кэшбэк настоящими рублями на счёт, а не условными баллами, это важно.

* Бесплатное обслуживание первые 6 месяцев

* Бесплатное снятие наличных в любом банкомате мира. Комиссия не взимается, если сумма больше 3000 руб., 100 евро или 100 долларов. В банкоматах Тинькофф снятие без ограничений.

* Бесплатные переводы на карты других банков (по СБП или до 20 000 ₽ в месяц, если банк не подключен к СБП)

По результатам исследования Deloitte, Тинькофф занимает 3-е место в рейтинге российских банков по востребованности использования среди розничных клиентов (после Сбера и ВТБ).

Ещё нет карты Black? Сейчас хорошее время чтобы её открыть.

#реклама

Да, вы не ослышались. Пока другие банки дают скромные 3,5-4,5% годовых по вкладам и накопительным счетам, Тинькофф делает лучшие предложения для новых клиентов: всем оставившим заявку на дебетовую карту Black с 15 октября по этой ссылке, будет начисляться повышенный процент на остаток по карте - 10% годовых до конца года.

Что ещё?

* Все стандартные условия по Black остаются в силе: кэшбэк 1% на все покупки, повышенный кэшбэк 3-15% в трёх выбранных категориях или брендах. Не забывайте в начале каждого месяца заходить и проверять категории, в каждом месяце они новые, и в каждом месяце нужно выбирать подходящие. Я постоянно забываю это делать... Кэшбэк настоящими рублями на счёт, а не условными баллами, это важно.

* Бесплатное обслуживание первые 6 месяцев

* Бесплатное снятие наличных в любом банкомате мира. Комиссия не взимается, если сумма больше 3000 руб., 100 евро или 100 долларов. В банкоматах Тинькофф снятие без ограничений.

* Бесплатные переводы на карты других банков (по СБП или до 20 000 ₽ в месяц, если банк не подключен к СБП)

По результатам исследования Deloitte, Тинькофф занимает 3-е место в рейтинге российских банков по востребованности использования среди розничных клиентов (после Сбера и ВТБ).

Ещё нет карты Black? Сейчас хорошее время чтобы её открыть.

#реклама

{kind=link}

В воскресенье будет прямой эфир с разбором отчетностей за 3Q2020. Какие компании из отчитавшихся на прошедшей неделе вам наиболее интересны? [можно выбрать несколько]

Final Results

51%

Johnson & Johnson (JNJ)

39%

JPMorgan Chase & Co. (JPM)

21%

Delta Air Lines (DAL)

23%

Wells Fargo (WFC)

18%

UnitedHealth Group (UNH)

32%

Taiwan Semiconductor (TSM)

9%

Walgreens Boots Alliance (WBA)

10%

Intuitive Surgical (ISRG)

5%

Charles Schwab Corp (SCHW)

26%

Goldman Sachs (GS)

Воскресный прямой эфир: JNJ, JPM, TSM, бетон и многое другое

Итак, в голосовании поучаствовало более 2200 человек, и вы решили, что наибольший интерес вызывают вот эти 3 компании:

1. Фарм-гигант Johnson&Johnson, рыночная капитализация $400 млрд, №8 в индексе S&P500 с весом 1,38%.

2. Крупнейший банк США JPmorgan Chase & Co., рыночная капитализация $310 млрд, №14 в индексе S&P500 с весом 1,07%.

3. "Тайваньский полупроводник" - Taiwan Semiconductor Manufacturing Company, крупнейший в мире производитель чипов с рыночной капитализацией более $400 млрд.

Если останется время, пробежимся и по остальным.

Расскажу об обновлениях в моем долгосрочном плане, а вы сможете задать любые вопросы.

Приходите сегодня, в воскресенье 18.10.2020, в 17:30 (время московское) на ютуб по ссылке: https://youtu.be/H7J7QSBMiOA

Итак, в голосовании поучаствовало более 2200 человек, и вы решили, что наибольший интерес вызывают вот эти 3 компании:

1. Фарм-гигант Johnson&Johnson, рыночная капитализация $400 млрд, №8 в индексе S&P500 с весом 1,38%.

2. Крупнейший банк США JPmorgan Chase & Co., рыночная капитализация $310 млрд, №14 в индексе S&P500 с весом 1,07%.

3. "Тайваньский полупроводник" - Taiwan Semiconductor Manufacturing Company, крупнейший в мире производитель чипов с рыночной капитализацией более $400 млрд.

Если останется время, пробежимся и по остальным.

Расскажу об обновлениях в моем долгосрочном плане, а вы сможете задать любые вопросы.

Приходите сегодня, в воскресенье 18.10.2020, в 17:30 (время московское) на ютуб по ссылке: https://youtu.be/H7J7QSBMiOA

YouTube

Отчетность Johnson&Johnson, Taiwan Semiconductor, JPMorgan за 3 кв. 2020

00:01:30 - Дисклеймер00:07:30 - ИИС в ВТБ00:10:22 - Недвижимость в провинции00:16:15 - Johnson & Johnson00:36:05 - чат00:52:25 - JPMorgan01:14:15 - чат01:32:...

Резюме по отчетностям трёх компаний из вчерашнего эфира

1. Johnson & Johnson (в портфеле - 9 акций, средняя - $138, текущая - $148).

У компании три сегмента, и в кризис они чувствуют себя по-разному:

* Потребительские товары - 17% от всех продаж. Безрецептурные лекарства типа Зиртека от аллергии - это тоже потреб.товары с точки зрения компании. Сегмент даже вырос по сравнению с годом ранее. Если сравнивать с какой-нибудь Ulta Beauty, то этот самый маленький сегмент JNJ продает в 3 раза больше, чем Ulta.

* Фармацевтика - 54% от всех продаж. Сегмент тоже вырос, в первую очередь засчёт роста продаж в онкологии. Сегмент по уровню продаж равен Novartis или Pfizer, и крупнее чем AbbVie или GlaxoSmithKline.

* Медицинские инструменты - 29% от всех продаж. Сегмент немного снизился по сравнению с годом ранее. Ощутимо снизились продажи хирургических инструментов и контактных линз. Что касается хирургии - здесь вся отрасль упала по сравнению с пред. годом. Это связано с тем, что множество "несрочных" операций откладывается на после-ковидное время. Сегмент по уровню продаж равен Medtronic.

Прибыль на акцию выросла на 101% год к году, но это не должно вас вводить в заблуждение: в прошлом году JNJ зарезервировали большие суммы под выплаты штрафов по опиумному делу (дело, которое "убило" Mallinckrodt) и по другим делам.

Резюме: гигант с диверсифицированным бизнесом, три крупных компании в одной. Это помогает в такие времена: один бизнес упал, зато другой вырос.

2. JPMorgan (в портфеле - 10 акций, средняя $110, текущая - $101).

Резервы под невозвраты - снизились c $34.3 млрд до $33.8 млрд.

Просрочки по кредитам - снизились кардинально, с $62,2 млрд до $29,3 млрд. Просрочки в автокредитах и по кредитным картам снизились до предкризисных уровней, почти вся масса этих просрочек - это ипотеки.

Потреб. кредитование на 9% ниже, чем годом ранее. Не самый худший показатель, у "двоечника" Wells Fargo - это на 19% вниз.

Инвестиционное подразделение - заработало много.

Подразделению по управлению активами (этакий BlackRock или Vanguard на минималках) - кризис нипочём. Триллионы на пенсионных счетах лежат, и комиссия генерируется. Чем дороже фондовый рынок, тем больше будут комиссии здесь - всё просто.

Основной показатель рентабельности банка ROTCE - 19%, вернулся на докризисный уровень.

Резюме: Банк всем своим видом сигнализирует: "Ребята, худшие времена позади! Почему вы нас не покупаете?"

3. Taiwan Semiconductor (нет акций в портфеле).

Пока Intel тормозит с техпроцессом 7-нм, TSM уже запустила 5-нм, и в этом квартале уже выдала 8% от общего производства.

Выручка и прибыль - растут двузначными темпами (+21.6% и +35.9% соответственно), аналитики предсказывают только лишь отрыв. Слишком хорошо чтобы быть правдой.

А вообще - во всём виноваты 12-е айфоны.

1. Johnson & Johnson (в портфеле - 9 акций, средняя - $138, текущая - $148).

У компании три сегмента, и в кризис они чувствуют себя по-разному:

* Потребительские товары - 17% от всех продаж. Безрецептурные лекарства типа Зиртека от аллергии - это тоже потреб.товары с точки зрения компании. Сегмент даже вырос по сравнению с годом ранее. Если сравнивать с какой-нибудь Ulta Beauty, то этот самый маленький сегмент JNJ продает в 3 раза больше, чем Ulta.

* Фармацевтика - 54% от всех продаж. Сегмент тоже вырос, в первую очередь засчёт роста продаж в онкологии. Сегмент по уровню продаж равен Novartis или Pfizer, и крупнее чем AbbVie или GlaxoSmithKline.

* Медицинские инструменты - 29% от всех продаж. Сегмент немного снизился по сравнению с годом ранее. Ощутимо снизились продажи хирургических инструментов и контактных линз. Что касается хирургии - здесь вся отрасль упала по сравнению с пред. годом. Это связано с тем, что множество "несрочных" операций откладывается на после-ковидное время. Сегмент по уровню продаж равен Medtronic.

Прибыль на акцию выросла на 101% год к году, но это не должно вас вводить в заблуждение: в прошлом году JNJ зарезервировали большие суммы под выплаты штрафов по опиумному делу (дело, которое "убило" Mallinckrodt) и по другим делам.

Резюме: гигант с диверсифицированным бизнесом, три крупных компании в одной. Это помогает в такие времена: один бизнес упал, зато другой вырос.

2. JPMorgan (в портфеле - 10 акций, средняя $110, текущая - $101).

Резервы под невозвраты - снизились c $34.3 млрд до $33.8 млрд.

Просрочки по кредитам - снизились кардинально, с $62,2 млрд до $29,3 млрд. Просрочки в автокредитах и по кредитным картам снизились до предкризисных уровней, почти вся масса этих просрочек - это ипотеки.

Потреб. кредитование на 9% ниже, чем годом ранее. Не самый худший показатель, у "двоечника" Wells Fargo - это на 19% вниз.

Инвестиционное подразделение - заработало много.

Подразделению по управлению активами (этакий BlackRock или Vanguard на минималках) - кризис нипочём. Триллионы на пенсионных счетах лежат, и комиссия генерируется. Чем дороже фондовый рынок, тем больше будут комиссии здесь - всё просто.

Основной показатель рентабельности банка ROTCE - 19%, вернулся на докризисный уровень.

Резюме: Банк всем своим видом сигнализирует: "Ребята, худшие времена позади! Почему вы нас не покупаете?"

3. Taiwan Semiconductor (нет акций в портфеле).

Пока Intel тормозит с техпроцессом 7-нм, TSM уже запустила 5-нм, и в этом квартале уже выдала 8% от общего производства.

Выручка и прибыль - растут двузначными темпами (+21.6% и +35.9% соответственно), аналитики предсказывают только лишь отрыв. Слишком хорошо чтобы быть правдой.

А вообще - во всём виноваты 12-е айфоны.