Гипер-галактический налоговый чит

Дано:

1. БПИФ (это все сберовские, втб-шные, тинькоффские, альфа-банковские и газпромбанковские ETF'ы) - по законодательству являются "имущественным комплексом без образования юридического лица", поэтому они не платят налоги с дивидендов российских акций и купонов российских облигаций. Да-да, вы не ослышались: вы как физлицо в случае с акциями получаете дивиденды с вычетом НДФЛ 13% (а с 2021 года - и купоны по облигациям по той же ставке), а они - получают ровно ту сумму, озвучиваемую во всех новостях и записанную на всех сайтах. И они их реинвестируют.

2. На БПИФ, как и на всё, купленное на российских биржах, распространяется Льгота на долгосрочное владение ценными бумагами (ЛДВ). То есть, продержал три года, не продавая - считай, от НДФЛ 13% на прибыль при продаже освободился (есть нюансы с ИИС и лимиты - читайте НК РФ).

Исходя из Условия #1 этой задачки, вы покупаете себе например SBMX или VTBX (фонды с акциями индекса Мосбиржи внутри, 1% и 0,78% в год за обслуживание соответственно). Исходя из Условия #2 этой задачки, вы держите его 3 года или более, не продавая.

В результате, вы исключаете НАЛОГИ из своих инвестиций как класс. У вас не возникает ни рубля налогов во всей этой цепочке, и даже с дивидендов не платятся налоги.

Если допустить, что SBMX управляется идеально, и нет никаких скрытых расходов кроме как вот этот 1% от стоимости чистых активов, то получается интересная вещь: дивидендный чит полностью окупает комиссию за управление, если див. доходность индекса Мосбиржи 7,7% или выше. После 7,7% доходности SBMX становится даже выгоднее, чем просто покупка акций из-за такого налогового финта ушами.

В случае с втб-шным VTBX, их комиссия за управление в размере 0,78% полностью окупается при див.доходности индекса Мосбиржи, равной 6%.

О налогах нужно думать всегда. Это та переменная, на которую мы можем повлиять (в отличие от доходности рынка или состояния экономики страны и мира в этом или следующем году например). Налоговый кодекс пока что повёрнут к нам с вами лицом. Как долго такие вот гипер-галактические читы будут существовать - я не знаю 🌝

Дано:

1. БПИФ (это все сберовские, втб-шные, тинькоффские, альфа-банковские и газпромбанковские ETF'ы) - по законодательству являются "имущественным комплексом без образования юридического лица", поэтому они не платят налоги с дивидендов российских акций и купонов российских облигаций. Да-да, вы не ослышались: вы как физлицо в случае с акциями получаете дивиденды с вычетом НДФЛ 13% (а с 2021 года - и купоны по облигациям по той же ставке), а они - получают ровно ту сумму, озвучиваемую во всех новостях и записанную на всех сайтах. И они их реинвестируют.

2. На БПИФ, как и на всё, купленное на российских биржах, распространяется Льгота на долгосрочное владение ценными бумагами (ЛДВ). То есть, продержал три года, не продавая - считай, от НДФЛ 13% на прибыль при продаже освободился (есть нюансы с ИИС и лимиты - читайте НК РФ).

Исходя из Условия #1 этой задачки, вы покупаете себе например SBMX или VTBX (фонды с акциями индекса Мосбиржи внутри, 1% и 0,78% в год за обслуживание соответственно). Исходя из Условия #2 этой задачки, вы держите его 3 года или более, не продавая.

В результате, вы исключаете НАЛОГИ из своих инвестиций как класс. У вас не возникает ни рубля налогов во всей этой цепочке, и даже с дивидендов не платятся налоги.

Если допустить, что SBMX управляется идеально, и нет никаких скрытых расходов кроме как вот этот 1% от стоимости чистых активов, то получается интересная вещь: дивидендный чит полностью окупает комиссию за управление, если див. доходность индекса Мосбиржи 7,7% или выше. После 7,7% доходности SBMX становится даже выгоднее, чем просто покупка акций из-за такого налогового финта ушами.

В случае с втб-шным VTBX, их комиссия за управление в размере 0,78% полностью окупается при див.доходности индекса Мосбиржи, равной 6%.

О налогах нужно думать всегда. Это та переменная, на которую мы можем повлиять (в отличие от доходности рынка или состояния экономики страны и мира в этом или следующем году например). Налоговый кодекс пока что повёрнут к нам с вами лицом. Как долго такие вот гипер-галактические читы будут существовать - я не знаю 🌝

👍5

Пришёл вычет по ИИС

Сегодня прямо радостный день!

Мало того что пятница, так ещё и вычет по ИИС типа А за 2019 год пришёл. А это значит, что:

а) моя районная ФНС - в адеквате, и исполняет свои обязательства точно в срок (3 месяца камеральная проверка, а я подал 19.02.2020);

б) подтверждающих документов от брокера по дополнительным 3% налогов с дивидендов иностранных компаний (выписок из депозитария, приходящих на e-mail) - достаточно, и не нужны никакие "справки из депозитария с печатью" и прочие пугалки. По крайней мере, в моей ФНС. Это как раз те самые 373 рубля;

в) в июне у меня "бесплатное" пополнение счёта! Деньги должны поступить на счёт в течении 30 дней с момента подачи заявления (т.е., с сегодняшнего дня). Я напомню, что я не считаю вычеты по ИИС при подсчёте доходности инвестиций. Это отдельно.

Сегодня прямо радостный день!

Мало того что пятница, так ещё и вычет по ИИС типа А за 2019 год пришёл. А это значит, что:

а) моя районная ФНС - в адеквате, и исполняет свои обязательства точно в срок (3 месяца камеральная проверка, а я подал 19.02.2020);

б) подтверждающих документов от брокера по дополнительным 3% налогов с дивидендов иностранных компаний (выписок из депозитария, приходящих на e-mail) - достаточно, и не нужны никакие "справки из депозитария с печатью" и прочие пугалки. По крайней мере, в моей ФНС. Это как раз те самые 373 рубля;

в) в июне у меня "бесплатное" пополнение счёта! Деньги должны поступить на счёт в течении 30 дней с момента подачи заявления (т.е., с сегодняшнего дня). Я напомню, что я не считаю вычеты по ИИС при подсчёте доходности инвестиций. Это отдельно.

👍2

Делистинг китайских компаний. ШОК!

Именно такой посыл несли заголовки новостей на прошлой неделе.

Редкий читатель помнит, что в моём мини-пенсионном фонде есть целых три китайских компании: Alibaba, Baidu, Vipshop. И сумма-то немаленькая - 1250 долларов!

Естественно, эти новости разворошили моё гнездо не хуже новостей об экономическом кризисе. Пошёл ли я читать русскоязычные новости? 💩💩💩 Может, начал читать англоязычные новости? Нет, я пошёл дальше, я изучил сам принятый законопроект Сената США, чтобы не было эффекта испорченного телефона, знаете ли. Он на самом деле маленький, удивлён непрофессиональности журналистов - вместо того чтобы прочитать законопроект, они просто начали перепечатывать случайный 💩 источник, ведь конец недели, а на дворе май: пиво греется, шашлычки стынут!..

И вот что я там вычитал:

1. Иностранные компании должны начать проходить аудит в Совете по надзору за бухгалтерским учетом (PCAOB).

Не только китайские, а все иностранные (Яндекс тоже, ведь он на Nasdaq).

Если в течение трёх лет они не сделают это – бан (с возможностью восстановления). Если компания на протяжении года не проходила аудит впоследствии - такой же бан. Иностранные компании просто приравниваются в контроле к американским. И это правильно, это защищает наши с вами права - права рядовых инвесторов со всего мира, которые не хотят париться с бухгалтерскими штуками и хотят быть уверенными в том, что их не дурят, как в случае с Luckin Coffee, который по сути стал спусковым крючком для этого закона, пылившегося на полках Сената уже 1,5 года.

2. Аудиторский отчёт должен содержать данные о доле акций, принадлежащей государственным организациям.

Ключевой момент, фейки о котором раскручивают 💩 СМИ, но это не должно вас вводить в заблуждение: присутствие государства в капитале НЕ ПРИВЕДЁТ К ДЕЛИСТИНГУ. Компания должна сообщить эту инфу аудитору, и это должно быть прописано в отчёте. Это будет на виду у всех участников рынка (будь то "пенсионный" взаимный фонд в США или Василий из Пскова). И каждый для себя принимает решение - стоит ли инвестировать в компанию, в акциях которой сидит какое-то государство?.. Это как если бы у нас обязывали в отчетности Сбера акцентировать внимание на том, что он более чем наполовину принадлежит государству - думайте, мол, сами. Но про Сбер мы все с вами в курсе, а вот про многие компании на российском рынке - нет. Заодно узнаем, сидит ли в Яндексе государство, и в какой степени 😉

3. Аудиторский отчёт должен содержать имена чиновников Коммунистической партии Китая, если они являются членами совета директоров.

А вот это странный пункт, и сырость законопроекта прямо чувствуется. А из Компартии Северной Кореи - хрен с ним, пускай сидит? А коммунисты вообще чем не угодили? Они что, не люди? Может, вообще стоило сразу написать: если сидит желтолицый странноватый тип с наколкой Мао на спине, то так и пишите в отчёте! Какой-то расистский ужас, если честно. Странный пункт, но какой есть. Надеюсь, на следующих двух стадиях поправят на более безобидное. И только здесь, в самом конце появляется акцент на Китай, а не на компании из десятков стран, которые приходят на американские биржи. И опять - даже если в совете директоров есть коммунист (о боже, дьявол на капиталистическом таинстве!), ЭТО НЕ ПРИВЕДЁТ К ДЕЛИСТИНГУ.

Завтра расскажу подробнее о своих трёх китайцах, насколько они соответствуют этим правилам, об опровержении ещё пачки новостей о ДЕЛИСТИНГЕ (СЕО Baidu уже сказал, мол, хватит распространять фейки 💩 никуда мы не уходим).

Ну и расскажу, что я решил делать со своими китайцами - продавать, держать или покупать?

Именно такой посыл несли заголовки новостей на прошлой неделе.

Редкий читатель помнит, что в моём мини-пенсионном фонде есть целых три китайских компании: Alibaba, Baidu, Vipshop. И сумма-то немаленькая - 1250 долларов!

Естественно, эти новости разворошили моё гнездо не хуже новостей об экономическом кризисе. Пошёл ли я читать русскоязычные новости? 💩💩💩 Может, начал читать англоязычные новости? Нет, я пошёл дальше, я изучил сам принятый законопроект Сената США, чтобы не было эффекта испорченного телефона, знаете ли. Он на самом деле маленький, удивлён непрофессиональности журналистов - вместо того чтобы прочитать законопроект, они просто начали перепечатывать случайный 💩 источник, ведь конец недели, а на дворе май: пиво греется, шашлычки стынут!..

И вот что я там вычитал:

1. Иностранные компании должны начать проходить аудит в Совете по надзору за бухгалтерским учетом (PCAOB).

Не только китайские, а все иностранные (Яндекс тоже, ведь он на Nasdaq).

Если в течение трёх лет они не сделают это – бан (с возможностью восстановления). Если компания на протяжении года не проходила аудит впоследствии - такой же бан. Иностранные компании просто приравниваются в контроле к американским. И это правильно, это защищает наши с вами права - права рядовых инвесторов со всего мира, которые не хотят париться с бухгалтерскими штуками и хотят быть уверенными в том, что их не дурят, как в случае с Luckin Coffee, который по сути стал спусковым крючком для этого закона, пылившегося на полках Сената уже 1,5 года.

2. Аудиторский отчёт должен содержать данные о доле акций, принадлежащей государственным организациям.

Ключевой момент, фейки о котором раскручивают 💩 СМИ, но это не должно вас вводить в заблуждение: присутствие государства в капитале НЕ ПРИВЕДЁТ К ДЕЛИСТИНГУ. Компания должна сообщить эту инфу аудитору, и это должно быть прописано в отчёте. Это будет на виду у всех участников рынка (будь то "пенсионный" взаимный фонд в США или Василий из Пскова). И каждый для себя принимает решение - стоит ли инвестировать в компанию, в акциях которой сидит какое-то государство?.. Это как если бы у нас обязывали в отчетности Сбера акцентировать внимание на том, что он более чем наполовину принадлежит государству - думайте, мол, сами. Но про Сбер мы все с вами в курсе, а вот про многие компании на российском рынке - нет. Заодно узнаем, сидит ли в Яндексе государство, и в какой степени 😉

3. Аудиторский отчёт должен содержать имена чиновников Коммунистической партии Китая, если они являются членами совета директоров.

А вот это странный пункт, и сырость законопроекта прямо чувствуется. А из Компартии Северной Кореи - хрен с ним, пускай сидит? А коммунисты вообще чем не угодили? Они что, не люди? Может, вообще стоило сразу написать: если сидит желтолицый странноватый тип с наколкой Мао на спине, то так и пишите в отчёте! Какой-то расистский ужас, если честно. Странный пункт, но какой есть. Надеюсь, на следующих двух стадиях поправят на более безобидное. И только здесь, в самом конце появляется акцент на Китай, а не на компании из десятков стран, которые приходят на американские биржи. И опять - даже если в совете директоров есть коммунист (о боже, дьявол на капиталистическом таинстве!), ЭТО НЕ ПРИВЕДЁТ К ДЕЛИСТИНГУ.

Завтра расскажу подробнее о своих трёх китайцах, насколько они соответствуют этим правилам, об опровержении ещё пачки новостей о ДЕЛИСТИНГЕ (СЕО Baidu уже сказал, мол, хватит распространять фейки 💩 никуда мы не уходим).

Ну и расскажу, что я решил делать со своими китайцами - продавать, держать или покупать?

👍4

Что я буду делать со своими китайскими акциями

Итак, вчера я описал закон, который выглядит как армагеддон, если читать российские СМИ, но который выглядит нестрашно, если обратиться к первоисточнику.

[для тех, кому удобнее видео]

[для тех, кому удобнее развёрнутый текст с картинками]

Я проанализировал три китайские компании из своего портфеля, и вот результат:

1. Alibaba Group (BABA). Огромный холдинг с капитализацией $550 млрд, известный многим по его площадке AliExpress, которая является лишь частью корпорации. У меня в BABA сейчас примерно $600. За год +20%, хотя было и выше до кризиса.

Распределение капитала: институционалы (пенсионные и взаимные фонды, инвест-банки, хедж-фонды) - 51,4%, японский SoftBank - 25,1%, создатели (Джек Ма, тайванец Джозеф Цай) - 4,5%, частные инвесторы (мы с вами) - 17,1%, частные фонды (в первую очередь, сингапурский Temasek) - 1,9%.

Совет директоров: три китайца 🇨🇳 (создатель, финансист и айтишник), два тайваньца 🇹🇼, гражданин Гонконга 🇭🇰, швед 🇸🇪, канадец 🇨🇦, кореец 🇰🇷 и японец - президент SoftBank'а 🇯🇵.

При этом, есть косвенное подтверждение того, что Джек Ма - член КПК. Ну вот, скоро узнаем наверняка 🌝

2. Baidu (BIDU). "Китайский Гугл" настолько свыкся с таким определением, что даже "китайский Ютуб" как второй по значимости бизнес себе завёл - iQIYI. Инвестирует широко, имеет хорошие наработки во всех этих ваших бигдэйтах и автономных автомобилях. У меня в BIDU сейчас примерно $300. Позиция в нуле за 9 месяцев.

Распределение капитала: институционалы - 56,3%, создатель Робин Ли - 20,6%, частные инвесторы - 23,1%. Участия госкапитала не замечено.

Совет директоров: создатель Робин Ли 🇨🇳, сингапурец 🇸🇬, американец 🇺🇸, и ещё два китайца 🇨🇳, один из которых Юанкин Ян - CEO Lenovo и по совместительству депутат Всекитайского собрания народных представителей - в совете директоров Байду. Не зря потратил время, обнаружил одного члена Компартии КНР 🌝

3. Vipshop Holdings (VIPS). Электронная коммерция, по принципу AliExpress. Далеко не самая крупная в Китае. Есть куда расти, что выражается в доходности в моём портфеле. У меня в VIPS сейчас $350. Прибыль за 1,5 года составила +166%, на пике показывала +200%, но немного остыла.

Распределение капитала: институционалы - 52,3%, создатели - 19,1%, публичные компании (Tencent и JD) - 17,1%, частные инвесторы - 11,5%. И вот тут двояко: Tencent (крупнейшая телеком- и IT-корпорация КНР) - она вроде бы публичная, а вроде бы частично контролируемая правительством. Непонятно.

Совет директоров: 9 китайцев 🇨🇳 - сплошь айтишники и финансисты, выпускники Стэнфорда, Беркли и какой-то пекинской бизнес-школы. Политиков и депутатов в совете директоров не обнаружено, но гарантировать бы не стал.

Выводы:

Alibaba - возможно, буду даже докупать в ближайшем будущем 🌝

Baidu - вынужден будет декларировать своего директора-политика (обращу внимание, что это не приведёт к делистингу, но может привести к оттоку капитала со стороны особо придирчивых пенсионных фондов). Буду держать.

Vipshop - возможно, будет вынужден декларировать Tencent, если тот в свою очередь контролируется правительством КНР. Но это неточно. Буду держать.

P.S.: в двойном листинге (в Гонконге и Нью-Йорке) ничего страшного нет, эти новости не должны восприниматься как негативные. Я лишь напомню, что Alibaba имеет такой двойной листинг прямо сейчас (торгуется в Гонконге с 29.11.2019), и ничего с ней не стало.

Итак, вчера я описал закон, который выглядит как армагеддон, если читать российские СМИ, но который выглядит нестрашно, если обратиться к первоисточнику.

[для тех, кому удобнее видео]

[для тех, кому удобнее развёрнутый текст с картинками]

Я проанализировал три китайские компании из своего портфеля, и вот результат:

1. Alibaba Group (BABA). Огромный холдинг с капитализацией $550 млрд, известный многим по его площадке AliExpress, которая является лишь частью корпорации. У меня в BABA сейчас примерно $600. За год +20%, хотя было и выше до кризиса.

Распределение капитала: институционалы (пенсионные и взаимные фонды, инвест-банки, хедж-фонды) - 51,4%, японский SoftBank - 25,1%, создатели (Джек Ма, тайванец Джозеф Цай) - 4,5%, частные инвесторы (мы с вами) - 17,1%, частные фонды (в первую очередь, сингапурский Temasek) - 1,9%.

Совет директоров: три китайца 🇨🇳 (создатель, финансист и айтишник), два тайваньца 🇹🇼, гражданин Гонконга 🇭🇰, швед 🇸🇪, канадец 🇨🇦, кореец 🇰🇷 и японец - президент SoftBank'а 🇯🇵.

При этом, есть косвенное подтверждение того, что Джек Ма - член КПК. Ну вот, скоро узнаем наверняка 🌝

2. Baidu (BIDU). "Китайский Гугл" настолько свыкся с таким определением, что даже "китайский Ютуб" как второй по значимости бизнес себе завёл - iQIYI. Инвестирует широко, имеет хорошие наработки во всех этих ваших бигдэйтах и автономных автомобилях. У меня в BIDU сейчас примерно $300. Позиция в нуле за 9 месяцев.

Распределение капитала: институционалы - 56,3%, создатель Робин Ли - 20,6%, частные инвесторы - 23,1%. Участия госкапитала не замечено.

Совет директоров: создатель Робин Ли 🇨🇳, сингапурец 🇸🇬, американец 🇺🇸, и ещё два китайца 🇨🇳, один из которых Юанкин Ян - CEO Lenovo и по совместительству депутат Всекитайского собрания народных представителей - в совете директоров Байду. Не зря потратил время, обнаружил одного члена Компартии КНР 🌝

3. Vipshop Holdings (VIPS). Электронная коммерция, по принципу AliExpress. Далеко не самая крупная в Китае. Есть куда расти, что выражается в доходности в моём портфеле. У меня в VIPS сейчас $350. Прибыль за 1,5 года составила +166%, на пике показывала +200%, но немного остыла.

Распределение капитала: институционалы - 52,3%, создатели - 19,1%, публичные компании (Tencent и JD) - 17,1%, частные инвесторы - 11,5%. И вот тут двояко: Tencent (крупнейшая телеком- и IT-корпорация КНР) - она вроде бы публичная, а вроде бы частично контролируемая правительством. Непонятно.

Совет директоров: 9 китайцев 🇨🇳 - сплошь айтишники и финансисты, выпускники Стэнфорда, Беркли и какой-то пекинской бизнес-школы. Политиков и депутатов в совете директоров не обнаружено, но гарантировать бы не стал.

Выводы:

Alibaba - возможно, буду даже докупать в ближайшем будущем 🌝

Baidu - вынужден будет декларировать своего директора-политика (обращу внимание, что это не приведёт к делистингу, но может привести к оттоку капитала со стороны особо придирчивых пенсионных фондов). Буду держать.

Vipshop - возможно, будет вынужден декларировать Tencent, если тот в свою очередь контролируется правительством КНР. Но это неточно. Буду держать.

P.S.: в двойном листинге (в Гонконге и Нью-Йорке) ничего страшного нет, эти новости не должны восприниматься как негативные. Я лишь напомню, что Alibaba имеет такой двойной листинг прямо сейчас (торгуется в Гонконге с 29.11.2019), и ничего с ней не стало.

👍2

А что в портфеле? Часть первая, рублёвая

Часто люди хотят заглянуть в мой портфель, посмотреть - что же там есть такого? 😉 А какие результаты?

Давайте заглянем. Я ничего не ребалансирую ради ребалансирования. Оно как-то само балансируется. Единственное как я влияю на процесс - я решаю, что нужно купить в момент очередного пополнения.

То есть, затраты на ребалансировку = 0 рублей, 0 минут.

Все комиссионные и временные затраты связаны с принятием решений: а что купить в этом месяце и через какого брокера это сделать?

Итак, российский фондовый рынок и активы, номинированные в рублях:

Акции / Облигации: 70,6% / 29,4%.

Акции БЕЗ УЧЁТА ДИВИДЕНДОВ: сейчас уже в плюсе на 2,3%, то есть "линия безубытка" проходит примерно на уровне 2710 по IMOEX.

Топ-5 акций по весу (за 100% принята сумма российских акций):

Газпром = 12,1%;

Лукойл = 11,4%;

Сбербанк = 11,33%;

ГМК Норникель = 8,7%;

Яндекс = 7,63%.

Акции не из индекса Мосбиржи есть, но их 1,1% от всех акций. Это Энел Россия (электростанции и ветряки), МРСК Волги, Лента (вылетела из индекса в конце марта).

Все три лежат более года, все три буду продавать в июне, суммарный результат: небольшой несущественный минус. Смысла плодить акции вне индекса Мосбиржи пока для себя не вижу. Сбрасываю балласт.

С облигациями всё скучно, но на ралли, связанном со снижением ставки ЦБ РФ - дико доходно.

ОФЗ / Корпоративные: 63% / 37%.

Средняя годовая доходность на вложенные средства: 8,54%.

"Мусорных" облигаций нет. Ралли даёт +13,4%, выраженные в росте стоимости самих облигаций по отношению к цене покупки.

Есть ETF, купленные в ходе эксперимента в ноябре (FXRU, FXTB), почитать что за эксперимент можно здесь и здесь. Хоть и покупал я их за рубли, к рублёвому портфелю я их не причисляю, т.к. в них зашиты долларовые инструменты. А о долларовой части напишу завтра. Продавать их кстати буду уже на следующей неделе, и буду подводить итог (считать доходность, налоги и проч.). Но если кратко: налог съест всю прибыль 🌚

Часто люди хотят заглянуть в мой портфель, посмотреть - что же там есть такого? 😉 А какие результаты?

Давайте заглянем. Я ничего не ребалансирую ради ребалансирования. Оно как-то само балансируется. Единственное как я влияю на процесс - я решаю, что нужно купить в момент очередного пополнения.

То есть, затраты на ребалансировку = 0 рублей, 0 минут.

Все комиссионные и временные затраты связаны с принятием решений: а что купить в этом месяце и через какого брокера это сделать?

Итак, российский фондовый рынок и активы, номинированные в рублях:

Акции / Облигации: 70,6% / 29,4%.

Акции БЕЗ УЧЁТА ДИВИДЕНДОВ: сейчас уже в плюсе на 2,3%, то есть "линия безубытка" проходит примерно на уровне 2710 по IMOEX.

Топ-5 акций по весу (за 100% принята сумма российских акций):

Газпром = 12,1%;

Лукойл = 11,4%;

Сбербанк = 11,33%;

ГМК Норникель = 8,7%;

Яндекс = 7,63%.

Акции не из индекса Мосбиржи есть, но их 1,1% от всех акций. Это Энел Россия (электростанции и ветряки), МРСК Волги, Лента (вылетела из индекса в конце марта).

Все три лежат более года, все три буду продавать в июне, суммарный результат: небольшой несущественный минус. Смысла плодить акции вне индекса Мосбиржи пока для себя не вижу. Сбрасываю балласт.

С облигациями всё скучно, но на ралли, связанном со снижением ставки ЦБ РФ - дико доходно.

ОФЗ / Корпоративные: 63% / 37%.

Средняя годовая доходность на вложенные средства: 8,54%.

"Мусорных" облигаций нет. Ралли даёт +13,4%, выраженные в росте стоимости самих облигаций по отношению к цене покупки.

Есть ETF, купленные в ходе эксперимента в ноябре (FXRU, FXTB), почитать что за эксперимент можно здесь и здесь. Хоть и покупал я их за рубли, к рублёвому портфелю я их не причисляю, т.к. в них зашиты долларовые инструменты. А о долларовой части напишу завтра. Продавать их кстати буду уже на следующей неделе, и буду подводить итог (считать доходность, налоги и проч.). Но если кратко: налог съест всю прибыль 🌚

А что в портфеле? Часть вторая, долларовая

Итак, я вчера немного рассказал про рублёвую часть портфеля. Сегодня немного мыслей вслух про долларовую часть портфеля:

Акции - 67%, облигации - 33%.

Акции по странам: США - 96,3%, Китай - 3,7%.

Облигации - это еврооблигации ВЭБа и Минфина РФ (RUS-28), а также ETF'ы FXRU и FXTB.

Акции БЕЗ УЧЁТА ДИВИДЕНДОВ: сейчас уже в плюсе на 8,6%, то есть "линия безубытка" проходит примерно на уровне 2790 по S&P500.

Топ-5 акций по весу (за 100% принята сумма иностранных акций):

Microsoft - 8.28%;

Google - 8.07%;

Apple - 7.24%;

Amazon - 6.86%;

Berkshire Hathaway - 5.29%.

Акций не из индекса S&P500 очень мало - это "китайцы" (про них писал в начале недели), да и Livent corp (LTHM), которая куплена в каком-то несознательном угаре, всего лишь на 0,2% от портфеля. Пускай лежит, но это очень плохая компания, которую я бы никому не советовал покупать 🌚

А вот с облигациями всё наоборот интересно. Несколько тезисов:

* Долларовые облигации в портфеле - это облигации ВЭБ-20 и ВЭБ-23 (квази-государственные) и Минфина (RUS-28 - государственные), и это нисколько не защитный актив, потому что в марте они рухнули вместе со всем рынком. Но я, покупая их, отдавал себе в этом отчёт.

* ВЭБ-20 - удачная покупка начала 2019 года, когда всё российское было дёшево, и я получаю 5,9% годовых после налогов в долларах, но... в июле она погашается. То есть, мне вернутся вложенные в неё доллары, и ситуация похожа на закрытие вклада, открытого на супервыгодных условиях - когда-нибудь всё хорошее заканчивается.

* RUS-28 - куплена в рамках эксперимента, и его итог подводить буду в конце июня-начале июля (получу купон и продам). Если второго обрушения как в марте не случится, то это будет крайне выгодная покупка и удачная часть эксперимента.

* FXRU, FXTB - куплены в рамках того же эксперимента, и это не самая удачная часть эксперимента, подробности уже в понедельник-вторник.

* Что делать дальше - я не знаю. Еврооблигации дорогие, дают они 2,5%-3,5% годовых к погашению в долларах, а не 5%-6,5% как 1-2 года назад (а ничего не изменилось с того времени почти, просто неэффективность на рынке пропала). И я понимаю, что я "зажрался", и что депозитов в долларах с таким процентом сейчас просто не найти, но жизнь меня к такому не готовила - 1-2 года назад я думал, что можно будет всё так же найти облигации с 5% годовых в долларах от надёжных ВЭБов и Газпромов.

* Есть куча акций с див.доходностью 2,5-3% в $ и высочайшей надёжностью выплат. Короче, я в замешательстве. Наверное, буду с июля в акции плавно этот поток перенаправлять.

P.S.: а для тех, кто соскучился по историческим экспериментам, я готовлю новые похождения Степана по российскому фондовому рынку 🌝 В июне будет интересно.

Итак, я вчера немного рассказал про рублёвую часть портфеля. Сегодня немного мыслей вслух про долларовую часть портфеля:

Акции - 67%, облигации - 33%.

Акции по странам: США - 96,3%, Китай - 3,7%.

Облигации - это еврооблигации ВЭБа и Минфина РФ (RUS-28), а также ETF'ы FXRU и FXTB.

Акции БЕЗ УЧЁТА ДИВИДЕНДОВ: сейчас уже в плюсе на 8,6%, то есть "линия безубытка" проходит примерно на уровне 2790 по S&P500.

Топ-5 акций по весу (за 100% принята сумма иностранных акций):

Microsoft - 8.28%;

Google - 8.07%;

Apple - 7.24%;

Amazon - 6.86%;

Berkshire Hathaway - 5.29%.

Акций не из индекса S&P500 очень мало - это "китайцы" (про них писал в начале недели), да и Livent corp (LTHM), которая куплена в каком-то несознательном угаре, всего лишь на 0,2% от портфеля. Пускай лежит, но это очень плохая компания, которую я бы никому не советовал покупать 🌚

А вот с облигациями всё наоборот интересно. Несколько тезисов:

* Долларовые облигации в портфеле - это облигации ВЭБ-20 и ВЭБ-23 (квази-государственные) и Минфина (RUS-28 - государственные), и это нисколько не защитный актив, потому что в марте они рухнули вместе со всем рынком. Но я, покупая их, отдавал себе в этом отчёт.

* ВЭБ-20 - удачная покупка начала 2019 года, когда всё российское было дёшево, и я получаю 5,9% годовых после налогов в долларах, но... в июле она погашается. То есть, мне вернутся вложенные в неё доллары, и ситуация похожа на закрытие вклада, открытого на супервыгодных условиях - когда-нибудь всё хорошее заканчивается.

* RUS-28 - куплена в рамках эксперимента, и его итог подводить буду в конце июня-начале июля (получу купон и продам). Если второго обрушения как в марте не случится, то это будет крайне выгодная покупка и удачная часть эксперимента.

* FXRU, FXTB - куплены в рамках того же эксперимента, и это не самая удачная часть эксперимента, подробности уже в понедельник-вторник.

* Что делать дальше - я не знаю. Еврооблигации дорогие, дают они 2,5%-3,5% годовых к погашению в долларах, а не 5%-6,5% как 1-2 года назад (а ничего не изменилось с того времени почти, просто неэффективность на рынке пропала). И я понимаю, что я "зажрался", и что депозитов в долларах с таким процентом сейчас просто не найти, но жизнь меня к такому не готовила - 1-2 года назад я думал, что можно будет всё так же найти облигации с 5% годовых в долларах от надёжных ВЭБов и Газпромов.

* Есть куча акций с див.доходностью 2,5-3% в $ и высочайшей надёжностью выплат. Короче, я в замешательстве. Наверное, буду с июля в акции плавно этот поток перенаправлять.

P.S.: а для тех, кто соскучился по историческим экспериментам, я готовлю новые похождения Степана по российскому фондовому рынку 🌝 В июне будет интересно.

👍4

Межгалактическая мимо-налоговая Кротовая нора

Продолжая налоговые истории (#1 тут), не могу не поделиться информацией, которую (уверен) половина читателей и так знает, а второй половине - будет полезно.

Дано:

1. У нас с вами есть Льгота на долгосрочное владение ценными бумагами (ЛДВ). Сама по себе - довольно читерская вещь, позволяющая нам с вами продержать бумагу на брокерском счёте три года, после чего продать её, абсолютно легально освободившись при продаже от налога на прибыль (как всегда, есть ряд нюансов и ограничений, читайте о ЛДВ внимательно, а также консультируйтесь с брокером по поводу процедур прежде чем продать).

2. ИИС, на который эта льгота не распространяется. А то слишком жирно будет! Вычеты получили, ещё и льготу ЛДВ хотите.

3. Брокеры, предоставляющие услуги по переносу бумаг с ИИС на обычный брокерский счёт без их продажи, с сохранением времени владения (уточняйте по тарифам и технической возможности опять же, у каждого брокера они разные).

А теперь внимательно следим за руками:

1. Покупаем условные 10 акций NVDA на ИИС, $300x10 при долларе по 70 рублей.

2. Ждём три года, NVDA порабощает мир, Artificial Vision становится технологией, нужной всем и каждому, акции вырастают до $1000, а рубль ослабляется до 100 рублей за бакс.

3. Мы вроде бы "попадаем" на налог, равный 13% от ($1000 * 10 * 100) - ($300 * 10 * 70) = 102,700 рублей.

4. Мы решаем пройти через кротовую нору, и просим брокера закрыть ИИС с переносом бумаг на обычный счёт, после чего продаём их с обычного счёта. Брокер получает свои шекели за процедуру, но они исчисляются несколькими сотнями рублей.

5. Мы продаем бумаги, не попав на налоги, воспользовавшись ЛДВ. Минфин РФ своим письмом в 2016 году подтвердил легальность действий в рамках текущего законодательства.

Такие дела. Только никому не рассказывайте! Прочитали, себе сохранили и сидим, никому не рассказываем.

Да, тарифы брокера на такие вещи могут сделать невыгодным перенос множества позиций, что вновь нас приводит к рациональности использования ETF. Да, могут устранить нору, но что-то не устраняют уже много лет.

Строю ли я свой план вокруг кротовой норы? Нет. Если удастся сохранить пару десятков тысяч рублей - буду рад. Не удастся - тоже ок, кардинально ничего не меняется.

Продолжая налоговые истории (#1 тут), не могу не поделиться информацией, которую (уверен) половина читателей и так знает, а второй половине - будет полезно.

Дано:

1. У нас с вами есть Льгота на долгосрочное владение ценными бумагами (ЛДВ). Сама по себе - довольно читерская вещь, позволяющая нам с вами продержать бумагу на брокерском счёте три года, после чего продать её, абсолютно легально освободившись при продаже от налога на прибыль (как всегда, есть ряд нюансов и ограничений, читайте о ЛДВ внимательно, а также консультируйтесь с брокером по поводу процедур прежде чем продать).

2. ИИС, на который эта льгота не распространяется. А то слишком жирно будет! Вычеты получили, ещё и льготу ЛДВ хотите.

3. Брокеры, предоставляющие услуги по переносу бумаг с ИИС на обычный брокерский счёт без их продажи, с сохранением времени владения (уточняйте по тарифам и технической возможности опять же, у каждого брокера они разные).

А теперь внимательно следим за руками:

1. Покупаем условные 10 акций NVDA на ИИС, $300x10 при долларе по 70 рублей.

2. Ждём три года, NVDA порабощает мир, Artificial Vision становится технологией, нужной всем и каждому, акции вырастают до $1000, а рубль ослабляется до 100 рублей за бакс.

3. Мы вроде бы "попадаем" на налог, равный 13% от ($1000 * 10 * 100) - ($300 * 10 * 70) = 102,700 рублей.

4. Мы решаем пройти через кротовую нору, и просим брокера закрыть ИИС с переносом бумаг на обычный счёт, после чего продаём их с обычного счёта. Брокер получает свои шекели за процедуру, но они исчисляются несколькими сотнями рублей.

5. Мы продаем бумаги, не попав на налоги, воспользовавшись ЛДВ. Минфин РФ своим письмом в 2016 году подтвердил легальность действий в рамках текущего законодательства.

Такие дела. Только никому не рассказывайте! Прочитали, себе сохранили и сидим, никому не рассказываем.

Да, тарифы брокера на такие вещи могут сделать невыгодным перенос множества позиций, что вновь нас приводит к рациональности использования ETF. Да, могут устранить нору, но что-то не устраняют уже много лет.

Строю ли я свой план вокруг кротовой норы? Нет. Если удастся сохранить пару десятков тысяч рублей - буду рад. Не удастся - тоже ок, кардинально ничего не меняется.

Вся правда о Баффете

Уоррен Баффетт - живая легенда инвестиционного мира, с этим никто не спорит.

Но очень часто вы можете встречать новости, которые вам кажутся противоречивыми: легенда инвестиций распродаёт свои активы невовремя, дно не угадывает, получает рекордные убытки - не вяжется это всё с образом легенды. не так ли? 😉

Мне кажется, что такое впечатление складывается у тех, кто не совсем знаком с тем, что происходит на самом деле и формирует своё мнение, основываясь на хайповых заголовках не самых сознательных медиа и лукавых блогеров, которыми в первую очередь управляет желание получить ваше внимание и ваш клик, а не желание разобраться во всех вопросах самостоятельно и объяснить публике.

Ни в коем случае не хочу прослыть таким же и предлагаю вместе разобраться в мифах, витающих вокруг этой одиозной фигуры. Где правда, а где ложь - будем разбираться в прямом эфире на YouTube сегодня, в воскресенье 31.05.2020 в 18:00 (время московское). Если у вас запланированы дела, то не расстраивайтесь: запись будет всегда доступна на канале, а завтра будет пост с итоговыми тезисами.

Ссылка на эфир: https://youtu.be/xzXmSdeBq2c

Уоррен Баффетт - живая легенда инвестиционного мира, с этим никто не спорит.

Но очень часто вы можете встречать новости, которые вам кажутся противоречивыми: легенда инвестиций распродаёт свои активы невовремя, дно не угадывает, получает рекордные убытки - не вяжется это всё с образом легенды. не так ли? 😉

Мне кажется, что такое впечатление складывается у тех, кто не совсем знаком с тем, что происходит на самом деле и формирует своё мнение, основываясь на хайповых заголовках не самых сознательных медиа и лукавых блогеров, которыми в первую очередь управляет желание получить ваше внимание и ваш клик, а не желание разобраться во всех вопросах самостоятельно и объяснить публике.

Ни в коем случае не хочу прослыть таким же и предлагаю вместе разобраться в мифах, витающих вокруг этой одиозной фигуры. Где правда, а где ложь - будем разбираться в прямом эфире на YouTube сегодня, в воскресенье 31.05.2020 в 18:00 (время московское). Если у вас запланированы дела, то не расстраивайтесь: запись будет всегда доступна на канале, а завтра будет пост с итоговыми тезисами.

Ссылка на эфир: https://youtu.be/xzXmSdeBq2c

YouTube

ВСЯ ПРАВДА О БАФФЕТЕ или о чём не говорят блогеры и СМИ. Инвестиции 2020

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело.

https://teleg.run/Finindie - мой телеграм-канал о выходе на пенсию в 40 лет.

Чат долгосрочных инвесторов: https://teleg.run/finindiechat

#УорренБаффет…

https://teleg.run/Finindie - мой телеграм-канал о выходе на пенсию в 40 лет.

Чат долгосрочных инвесторов: https://teleg.run/finindiechat

#УорренБаффет…

Семь распространённых заблуждений о Уоррене Баффете и Berkshire Hathaway

По итогам вчерашнего эфира резюмирую:

1. Berkshire Hathaway - инвестиционная компания, её бизнес - это успешные инвестиции в акции на фондовом рынке.

Это правда на 1/4, на 3/4 - ложь. В реальном секторе Berkshire работает 391,000 сотрудников, и основной бизнес - это страховой бизнес, потом идёт сегмент ж/д и электрогенерации, и только потом - инвестиции, являющиеся частью страхового бизнеса и его логическим продолжением (накапливаются страховые резервы, которые удачно инвестируются на фондовом рынке).

Если "расщепить" одну акцию BRK.B (~$200), то получится, что именно инвестиций в ней на $47,50, а всё остальное (76%) - это не инвестиции.

2. Мы знаем, что Баффет делает прямо сейчас.

Это ложь. Мы узнаём что он делает с задержкой в 1,5-4,5 месяца (квартальная отчётность и форма 13F) или в лучшем случае с задержкой 10-40 дней для компаний, в которых у них доля акций более 10% (как с авиакомпаниями, отчетность по форме SC-13G не позднее 10 числа месяца, следующего за тем, в котором были сделки).

Всё, что сейчас муссируется в СМИ (сокращение доли в Goldman Sachs на -84%, о боже!) - произошло в 1 квартале, а даты неизвестны. Это могло произойти в январе или феврале 2020.

А вот что они делают сейчас - нам станет известно только в начале августа.

3. Баффет в панике распродал активы на самом дне.

Это ложь, а точнее - манипуляция фактами и вырывание из контекста. Мы знаем точные даты только по форме 13G для авиакомпаний (и это 7,8,20,21 апреля для разных авиакомпаний). По остальным сделкам мы не знаем точных дат. Вероятность, что они продали Goldman Sachs на пике - высока. Продажи акций в 2020 составили 4,4% от всего портфеля в "жаркое" время. Попробуйте взять 4,4% от своего портфеля (без учёта денег на счету, только бумаги) и посчитать, значительная ли это сумма.

4. Berkshire имеет рекордные убытки сейчас.

Это манипуляция фактами и вырывание из контекста. Все бизнесы Berkshire - такие же прибыльные в 1кв2020 как и раньше: страхование, фабричное производство, жд, электрогенерация, ритейл. Баффет в послании по итогам 2019 года акцентировал на идиотских правилах GAAP, по которым они обязаны записывать рост пакета акций в графу "Прибыль", даже если эта прибыль только на бумаге. В связи с этим, в 2019 году Berkshire стала самой прибыльной компанией за всю историю человечества. По этим же правилам, им пришлось записать в графу "Убыток" просадку их пакета акций в 1кв2020. Можно написать красивый заголовок, а можно разобраться в вопросе. Но тогда СМИ не получат ваш клик, а это - ключевая вещь в их бизнесе.

5. Баффет сидит на деньгах и чего-то ждёт.

Это скорее правда. Но он не раз объяснял своё отношение, мол, все бизнесы Berkshire - это тоже по сути Equity (акции), поэтому долю в деньгах они считают равной 18% сейчас, так что доля выглядит не такой большой. Опять же, тонкости страхового бизнеса - ты обязан держать деньги близко на случай если произойдет какая-то катастрофа и потребуется делать много выплат.

6. Berkshire не обгоняет S&P500.

Это такая полу-правда. Всё зависит от выбранного периода времени, на коротких периодах - не обгоняет, на длинных - вполне себе обгоняет. Часто используется в спорах в обе стороны для доказательства своей позиции. И в обе стороны это может быть правдой.

7. Баффет безнадёжно устарел и не инвестирует в технологические компании.

Абсолютная ложь (была правдой до 2016 года). Позиции в техах такие: Apple - 35.51%, Verisign - 1.31%, Visa - 0.96%, Mastercard - 0.67%, Amazon - 0.59%, ИТОГО в техах 39% портфеля. А теперь сравните со своим портфелем и подумайте: а точно это он устарел, и держит небольшую долю в техах? 😉

По итогам вчерашнего эфира резюмирую:

1. Berkshire Hathaway - инвестиционная компания, её бизнес - это успешные инвестиции в акции на фондовом рынке.

Это правда на 1/4, на 3/4 - ложь. В реальном секторе Berkshire работает 391,000 сотрудников, и основной бизнес - это страховой бизнес, потом идёт сегмент ж/д и электрогенерации, и только потом - инвестиции, являющиеся частью страхового бизнеса и его логическим продолжением (накапливаются страховые резервы, которые удачно инвестируются на фондовом рынке).

Если "расщепить" одну акцию BRK.B (~$200), то получится, что именно инвестиций в ней на $47,50, а всё остальное (76%) - это не инвестиции.

2. Мы знаем, что Баффет делает прямо сейчас.

Это ложь. Мы узнаём что он делает с задержкой в 1,5-4,5 месяца (квартальная отчётность и форма 13F) или в лучшем случае с задержкой 10-40 дней для компаний, в которых у них доля акций более 10% (как с авиакомпаниями, отчетность по форме SC-13G не позднее 10 числа месяца, следующего за тем, в котором были сделки).

Всё, что сейчас муссируется в СМИ (сокращение доли в Goldman Sachs на -84%, о боже!) - произошло в 1 квартале, а даты неизвестны. Это могло произойти в январе или феврале 2020.

А вот что они делают сейчас - нам станет известно только в начале августа.

3. Баффет в панике распродал активы на самом дне.

Это ложь, а точнее - манипуляция фактами и вырывание из контекста. Мы знаем точные даты только по форме 13G для авиакомпаний (и это 7,8,20,21 апреля для разных авиакомпаний). По остальным сделкам мы не знаем точных дат. Вероятность, что они продали Goldman Sachs на пике - высока. Продажи акций в 2020 составили 4,4% от всего портфеля в "жаркое" время. Попробуйте взять 4,4% от своего портфеля (без учёта денег на счету, только бумаги) и посчитать, значительная ли это сумма.

4. Berkshire имеет рекордные убытки сейчас.

Это манипуляция фактами и вырывание из контекста. Все бизнесы Berkshire - такие же прибыльные в 1кв2020 как и раньше: страхование, фабричное производство, жд, электрогенерация, ритейл. Баффет в послании по итогам 2019 года акцентировал на идиотских правилах GAAP, по которым они обязаны записывать рост пакета акций в графу "Прибыль", даже если эта прибыль только на бумаге. В связи с этим, в 2019 году Berkshire стала самой прибыльной компанией за всю историю человечества. По этим же правилам, им пришлось записать в графу "Убыток" просадку их пакета акций в 1кв2020. Можно написать красивый заголовок, а можно разобраться в вопросе. Но тогда СМИ не получат ваш клик, а это - ключевая вещь в их бизнесе.

5. Баффет сидит на деньгах и чего-то ждёт.

Это скорее правда. Но он не раз объяснял своё отношение, мол, все бизнесы Berkshire - это тоже по сути Equity (акции), поэтому долю в деньгах они считают равной 18% сейчас, так что доля выглядит не такой большой. Опять же, тонкости страхового бизнеса - ты обязан держать деньги близко на случай если произойдет какая-то катастрофа и потребуется делать много выплат.

6. Berkshire не обгоняет S&P500.

Это такая полу-правда. Всё зависит от выбранного периода времени, на коротких периодах - не обгоняет, на длинных - вполне себе обгоняет. Часто используется в спорах в обе стороны для доказательства своей позиции. И в обе стороны это может быть правдой.

7. Баффет безнадёжно устарел и не инвестирует в технологические компании.

Абсолютная ложь (была правдой до 2016 года). Позиции в техах такие: Apple - 35.51%, Verisign - 1.31%, Visa - 0.96%, Mastercard - 0.67%, Amazon - 0.59%, ИТОГО в техах 39% портфеля. А теперь сравните со своим портфелем и подумайте: а точно это он устарел, и держит небольшую долю в техах? 😉

👍3❤1

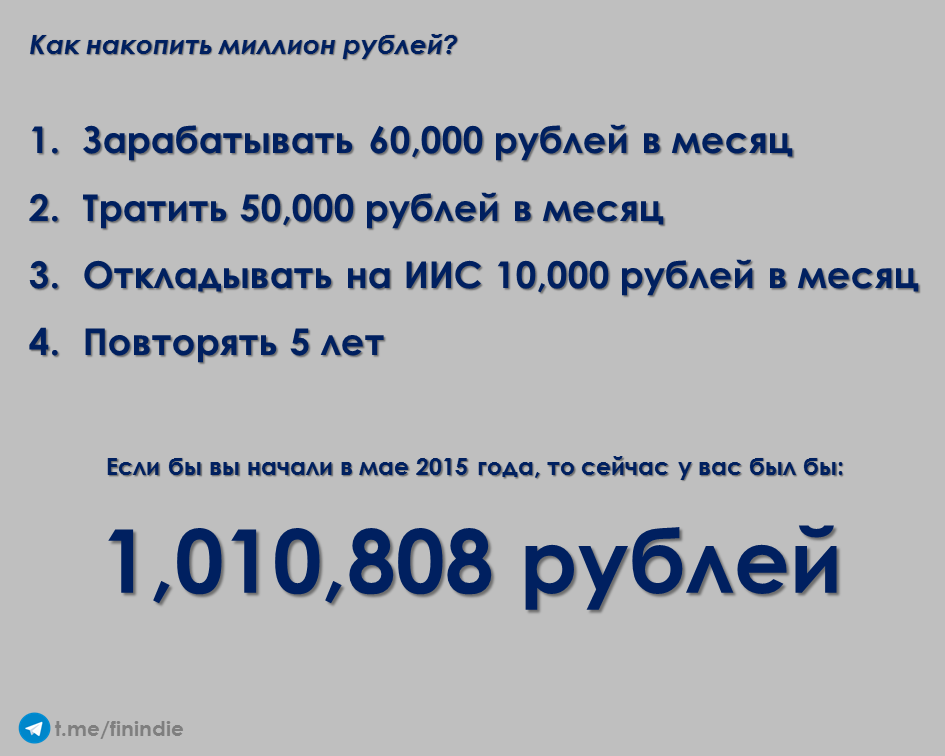

Лёгкий способ накопить миллион или новые похождения Неукоснительного Степана

Неукоснительный Степан решил проверить, а что будет если переместиться в современную Россию, в которой уже есть ИИС, достаточные технологии для того чтобы покупать акции газпромов и лукойлов, не выходя из дома, а также множество независимых авторов, которые пишут честно о фондовом рынке и финансовой дисциплине? Ведь ничего этого в теоретических 1970-х или 1990-х из первых частей не было.

Степан услышал про ИИС, которые ввели с 01.01.2015 г. и решил в мае 2015 г. начать им пользоваться. Степан небогат, но дисциплинирован. Степан не слушает скептиков вокруг, которые говорят, что "какие нахрен инвестиции - 2015 год на дворе, санкции, нефть всё, рашка всё, больше двух лет не протянет, а фондовый рынок вообще лохотрон!".

Степан откладывает 10,000 рублей в месяц в первый рабочий день каждого месяца на ИИС и методично покупает акции из индекса Мосбиржи, получает копеечные дивиденды, а также вычеты каждый год - и всё это он реинвестирует.

Подготовил для вас таблицу (можно создать копию и погонять на других цифрах самостоятельно).

В итоге, несмотря на нескончающиеся кризисы в России, Степан только лишь благодаря финансовой дисциплине и игнорированию скептиков накопил 1 млн рублей, обогнав инфляцию на 50% за 5 лет и обогнав вклад Сбербанк "Пополняй Онлайн" на 43% за 5 лет.

Если вам хочется заставить работать фондовый рынок на себя и получать свой кусок от пирога под названием "мировая экономика", то вам нужно:

1. Зарабатывать чуть больше чем тратить;

2. Инвестировать разницу, желательно используя налоговые бонусы;

3. Быть достаточно дисциплинированным чтобы делать это с удобным вам постоянством и не залезать в эту копилку по неуважительным причинам;

4. Не слушать скептиков и нытиков, и не ссать;

5. Заниматься своими делами, будучи спокойным за свои долгосрочные вложения.

Неукоснительный Степан решил проверить, а что будет если переместиться в современную Россию, в которой уже есть ИИС, достаточные технологии для того чтобы покупать акции газпромов и лукойлов, не выходя из дома, а также множество независимых авторов, которые пишут честно о фондовом рынке и финансовой дисциплине? Ведь ничего этого в теоретических 1970-х или 1990-х из первых частей не было.

Степан услышал про ИИС, которые ввели с 01.01.2015 г. и решил в мае 2015 г. начать им пользоваться. Степан небогат, но дисциплинирован. Степан не слушает скептиков вокруг, которые говорят, что "какие нахрен инвестиции - 2015 год на дворе, санкции, нефть всё, рашка всё, больше двух лет не протянет, а фондовый рынок вообще лохотрон!".

Степан откладывает 10,000 рублей в месяц в первый рабочий день каждого месяца на ИИС и методично покупает акции из индекса Мосбиржи, получает копеечные дивиденды, а также вычеты каждый год - и всё это он реинвестирует.

Подготовил для вас таблицу (можно создать копию и погонять на других цифрах самостоятельно).

В итоге, несмотря на нескончающиеся кризисы в России, Степан только лишь благодаря финансовой дисциплине и игнорированию скептиков накопил 1 млн рублей, обогнав инфляцию на 50% за 5 лет и обогнав вклад Сбербанк "Пополняй Онлайн" на 43% за 5 лет.

Если вам хочется заставить работать фондовый рынок на себя и получать свой кусок от пирога под названием "мировая экономика", то вам нужно:

1. Зарабатывать чуть больше чем тратить;

2. Инвестировать разницу, желательно используя налоговые бонусы;

3. Быть достаточно дисциплинированным чтобы делать это с удобным вам постоянством и не залезать в эту копилку по неуважительным причинам;

4. Не слушать скептиков и нытиков, и не ссать;

5. Заниматься своими делами, будучи спокойным за свои долгосрочные вложения.

{kind=link}

👍5❤1🤔1

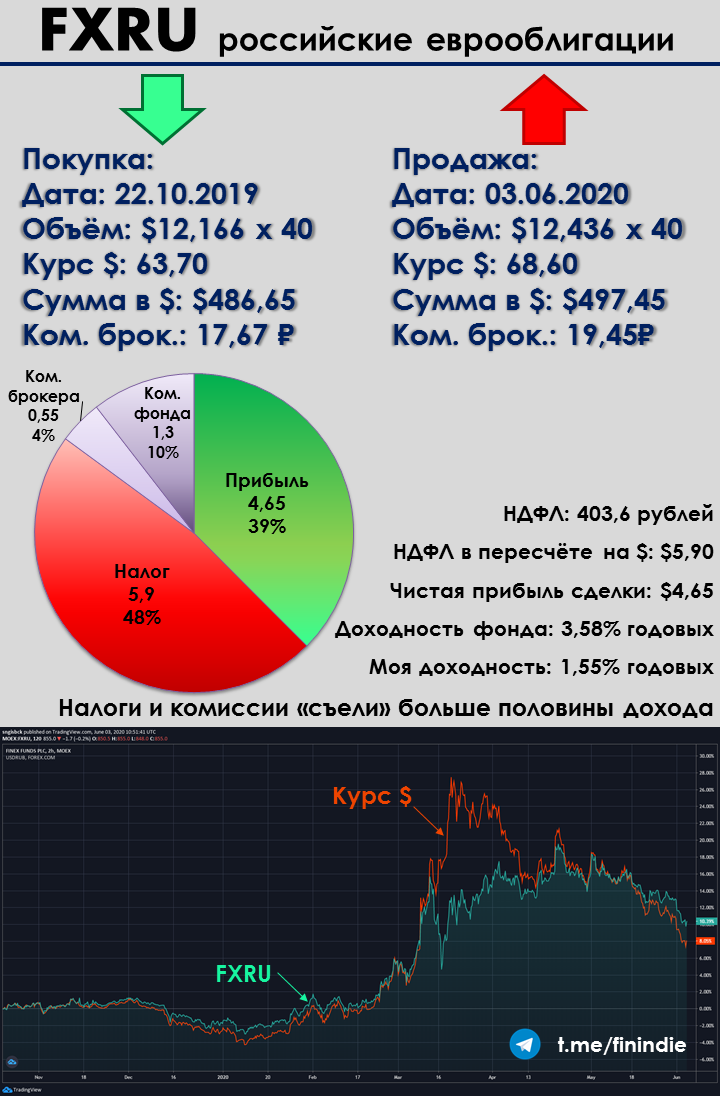

Альтернативы долларовому вкладу на Мосбирже

Итак, эксперимент с альтернативами доллару заканчивается. Сегодня о FXRU, завтра - о FXTB, а в конце июня - о RUS-28. Начало эксперимента описано тут (и вниз 4 поста).

Экспериментировал с малыми суммами, но на больших получились бы те же проценты. Держал фонд в рублях, но результат пересчитываю в долларах, потому что суть эксперимента заключалась в поиске альтернативы долларовому депозиту. Внутрь FXRU зашиты корпоративные долларовые облигации российских эмитентов: Газпром, Газпромбанк, Сбербанк, ВЭБ и пр. Оператор этого ETF - Finex - позиционирует фонд как "25 валютных вкладов в одной акции", и в целом, я согласен с этой маркетинговой формулировкой.

Но вот ведь незадача... Курс рубля к доллару "скакнул" в марте, а по нашему законодательству НДФЛ рассчитывается не от реальной прибыли (которой возникло примерно $11 или 3,58% годовых), а по правилам валютной переоценки. Скачок валюты? Кого волнует! Прибыль в рублях получил? Плати налог!

Это ещё рубль немного укрепился, и облигации внутри фонда восстановились в цене до прежних значений, а то и выше. Если вы посмотрите на график на скриншоте, то увидите, что примерно с начала марта по середину мая из-за волатильности и из-за того, что облигации внутри фонда были дёшевы, я бы вообще продал FXRU в минус при том, что по валютной переоценке у меня был бы жирный плюс. Буквально неделю назад была ситуация, при которой в $$$ у меня был бы плюс, но с учетом валютной переоценки налог бы "съедал" больше 100% прибыли 🌚 Я бы мог конечно тогда продать, чтобы сделать более яркий заголовок, но не стал.

Итог эксперимента с FXRU: несмотря на доходность фонда, равную 3,58% годовых (около 2,3% за 7,5 мес), я получил доходность 1,55% годовых в долларах - и то, потому что с железными нервами пересидел волатильность и дождался более-менее адекватного курса рубля. Налог съел половину реальной прибыли. Комиссионные фонда (0,5% в год) и комиссии брокера просто меркнут на фоне НДФЛ. Прилагаю картинку с данными. На диаграмме - демонстрация того, как доходность утекла сквозь пальцы.

Это не наезд на Финэкс. С ними всё ок. Завтра расскажу о своём выводе насчёт фондов на еврооблигации.

Напрашивается вопрос: А что если бы ты купил паи фонда не в рублях, а в $?

Ответ: Было бы то же самое, валютная переоценка сделала бы своё дело.

Итак, эксперимент с альтернативами доллару заканчивается. Сегодня о FXRU, завтра - о FXTB, а в конце июня - о RUS-28. Начало эксперимента описано тут (и вниз 4 поста).

Экспериментировал с малыми суммами, но на больших получились бы те же проценты. Держал фонд в рублях, но результат пересчитываю в долларах, потому что суть эксперимента заключалась в поиске альтернативы долларовому депозиту. Внутрь FXRU зашиты корпоративные долларовые облигации российских эмитентов: Газпром, Газпромбанк, Сбербанк, ВЭБ и пр. Оператор этого ETF - Finex - позиционирует фонд как "25 валютных вкладов в одной акции", и в целом, я согласен с этой маркетинговой формулировкой.

Но вот ведь незадача... Курс рубля к доллару "скакнул" в марте, а по нашему законодательству НДФЛ рассчитывается не от реальной прибыли (которой возникло примерно $11 или 3,58% годовых), а по правилам валютной переоценки. Скачок валюты? Кого волнует! Прибыль в рублях получил? Плати налог!

Это ещё рубль немного укрепился, и облигации внутри фонда восстановились в цене до прежних значений, а то и выше. Если вы посмотрите на график на скриншоте, то увидите, что примерно с начала марта по середину мая из-за волатильности и из-за того, что облигации внутри фонда были дёшевы, я бы вообще продал FXRU в минус при том, что по валютной переоценке у меня был бы жирный плюс. Буквально неделю назад была ситуация, при которой в $$$ у меня был бы плюс, но с учетом валютной переоценки налог бы "съедал" больше 100% прибыли 🌚 Я бы мог конечно тогда продать, чтобы сделать более яркий заголовок, но не стал.

Итог эксперимента с FXRU: несмотря на доходность фонда, равную 3,58% годовых (около 2,3% за 7,5 мес), я получил доходность 1,55% годовых в долларах - и то, потому что с железными нервами пересидел волатильность и дождался более-менее адекватного курса рубля. Налог съел половину реальной прибыли. Комиссионные фонда (0,5% в год) и комиссии брокера просто меркнут на фоне НДФЛ. Прилагаю картинку с данными. На диаграмме - демонстрация того, как доходность утекла сквозь пальцы.

Это не наезд на Финэкс. С ними всё ок. Завтра расскажу о своём выводе насчёт фондов на еврооблигации.

Напрашивается вопрос: А что если бы ты купил паи фонда не в рублях, а в $?

Ответ: Было бы то же самое, валютная переоценка сделала бы своё дело.

{kind=link}

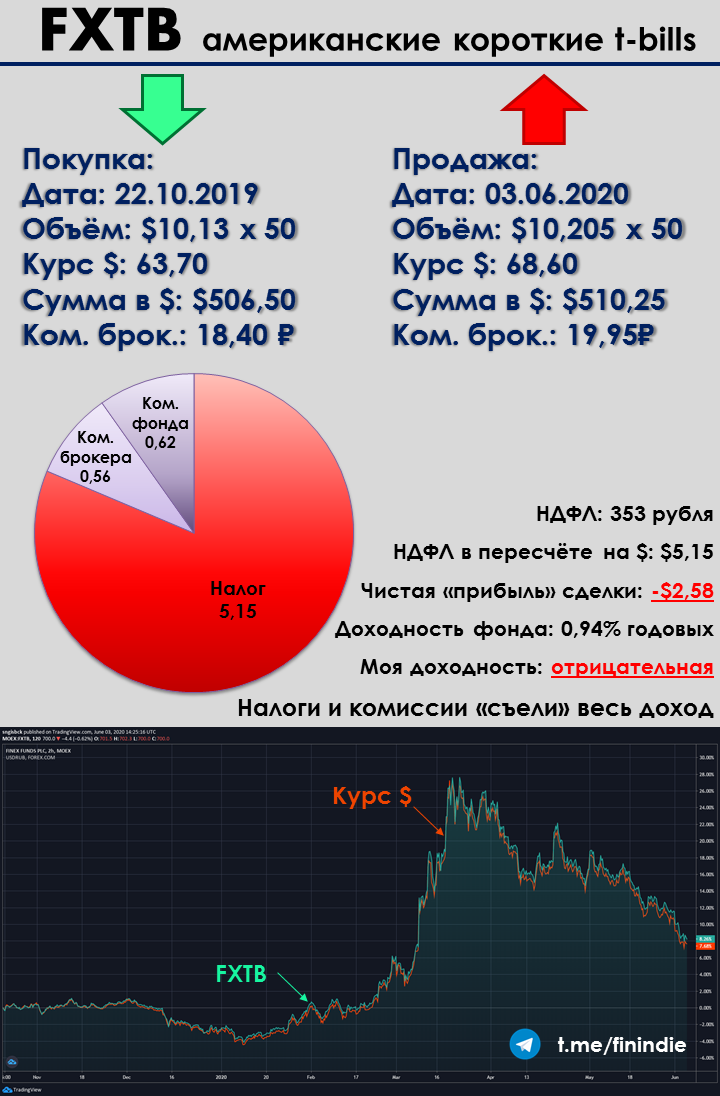

Альтернативы долларовому вкладу на Мосбирже, ч.2

О начале эксперимента и FXTB я писал 7 месяцев назад, и вот вчера я эту экспериментальную сделку тоже закрыл.

Результат получился поразительный, но ожидаемый.

Я положил деньги, чтобы они просто так не лежали на брокерском счёте, а работали как на депозите... А они мне дали отрицательную доходность 🌚

Как же так?

А вот так. Фонд-то неплохой. Конечно, ставку в США в скором времени после начала эксперимента начали снижать (от неё зависит доходность фонда), и в марте её снизили до нуля. Как итог - доходность фонда, состоящего из коротких американских трежерей, составила 0,94% годовых. Я отдавал себе отчёт, что это самый низкодоходный из трёх вариантов, и что такую доходность можно ожидать.

Фонд хорош тем, что он очень чётко "ходил" за долларом. Вы можете увидеть это на графике. Этим он отличается от FXRU, который просаживался вниз относительно доллара, просто потому что все панически бежали из российских корпоративных облигаций в марте.

Но вот девальвация рубля сыграла злую шутку, и в рублях возникла прибыль, которой наверное можно было порадоваться. А в пересчёте на доллары получилось не очень. Все расчёты прилагаю.

Сейчас, при нулевой ставке ФРС США, покупка FXTB вообще теряет всякий смысл, имейте это ввиду.

Вывод 1: Доллары на счёте лучше хранить просто в долларах, если это не долгосрочный план с держанием денег в одном инструменте более трёх лет (с освобождением от налога по ЛДВ) и если это не ИИС типа Б.

Вывод 2: FXRU (ровно как и российские корпоративные облигации) - это не защитный инструмент. Март 2020 года нам прекрасно это продемонстрировал. FXTB и просто доллары на счёте - это прекрасные защитные инструменты, но на FXTB возникает налог, в отличие от долларов (если вы на них впоследствии что-то покупаете конечно же, а не просто храните чтобы обменять потом на рубли).

О начале эксперимента и FXTB я писал 7 месяцев назад, и вот вчера я эту экспериментальную сделку тоже закрыл.

Результат получился поразительный, но ожидаемый.

Я положил деньги, чтобы они просто так не лежали на брокерском счёте, а работали как на депозите... А они мне дали отрицательную доходность 🌚

Как же так?

А вот так. Фонд-то неплохой. Конечно, ставку в США в скором времени после начала эксперимента начали снижать (от неё зависит доходность фонда), и в марте её снизили до нуля. Как итог - доходность фонда, состоящего из коротких американских трежерей, составила 0,94% годовых. Я отдавал себе отчёт, что это самый низкодоходный из трёх вариантов, и что такую доходность можно ожидать.

Фонд хорош тем, что он очень чётко "ходил" за долларом. Вы можете увидеть это на графике. Этим он отличается от FXRU, который просаживался вниз относительно доллара, просто потому что все панически бежали из российских корпоративных облигаций в марте.

Но вот девальвация рубля сыграла злую шутку, и в рублях возникла прибыль, которой наверное можно было порадоваться. А в пересчёте на доллары получилось не очень. Все расчёты прилагаю.

Сейчас, при нулевой ставке ФРС США, покупка FXTB вообще теряет всякий смысл, имейте это ввиду.

Вывод 1: Доллары на счёте лучше хранить просто в долларах, если это не долгосрочный план с держанием денег в одном инструменте более трёх лет (с освобождением от налога по ЛДВ) и если это не ИИС типа Б.

Вывод 2: FXRU (ровно как и российские корпоративные облигации) - это не защитный инструмент. Март 2020 года нам прекрасно это продемонстрировал. FXTB и просто доллары на счёте - это прекрасные защитные инструменты, но на FXTB возникает налог, в отличие от долларов (если вы на них впоследствии что-то покупаете конечно же, а не просто храните чтобы обменять потом на рубли).

{kind=link}

👍3

Читаешь каналы об инвестициях, а сам когда начнёшь?

Все об инвестициях с самого нуля для людей без финансового образования рассказывает авторский канал @daoinvestora.

Автор канала вместе с подписчиками изучает тему инвестиций с самого начала.

Она официально отказалась от государственной пенсии, перейдя на самозанятость, в пользу инвестиций. И теперь копит на пенсию сама.

Каждый месяц она покупает ценные бумаги на 8000 рублей, объясняет свой выбор и демонстрирует результаты в своем публичном инвестиционном портфеле.

Все так, как есть. Без прикрас. С честными результатами.

Полезное на канале:

◻️Примеры из практики инвестирования с картинками и скриншотами

◻️Бесплатные вебинары и тренинги от опытных инвесторов

◻️Ежедневный инвестиционный ликбез

Переходи и узнай, как обеспечить в своей жизни финансовую стабильность без специального образования.

#реклама

Все об инвестициях с самого нуля для людей без финансового образования рассказывает авторский канал @daoinvestora.

Автор канала вместе с подписчиками изучает тему инвестиций с самого начала.

Она официально отказалась от государственной пенсии, перейдя на самозанятость, в пользу инвестиций. И теперь копит на пенсию сама.

Каждый месяц она покупает ценные бумаги на 8000 рублей, объясняет свой выбор и демонстрирует результаты в своем публичном инвестиционном портфеле.

Все так, как есть. Без прикрас. С честными результатами.

Полезное на канале:

◻️Примеры из практики инвестирования с картинками и скриншотами

◻️Бесплатные вебинары и тренинги от опытных инвесторов

◻️Ежедневный инвестиционный ликбез

Переходи и узнай, как обеспечить в своей жизни финансовую стабильность без специального образования.

#реклама

Вопросы-ответы к посту о фондах

В: Почему ты считаешь это всё в долларах? Фонды торгуются в рублях. Ты купил за рубли дешевле -> продал за рубли подороже -> появилась прибыль -> заплатил налог. Всё справедливо. На каком этапе тут возникли доллары?

О: В этом была суть эксперимента: поискать инструменты, которые можно было бы купить вместо долларов, чтобы получить какую-то доходность. Это была осень 2019 года, заходить на все деньги в акции не хотелось. Эти фонды позиционируются как аналоги долларовому депозиту, 100% активов в них - валютные, и они выглядели подходящими. Конечно, если вы покупаете их с другой целью и весь учёт ведёте в рублях, то вы не должны считать так как посчитал я.

В: Если бы ты обменял рубли на доллары, купил бы эти фонды за доллары, а потом продал за доллары - как бы считался налог в таком случае?

О: Считался бы он абсолютно так же. Брокер бы сделал валютную переоценку и начислил абсолютно такой же налог. Только в этом случае мне бы пришлось сюда добавить ещё затраты на комиссию на обмен валюты.

В: А если купить другие ETF с акциями или облигациями внутри или "Вечный портфель" Тинькова на среднесрок (полгода-год), то налог будет считаться так же?

О: Да, если цель - просто защитить свои сбережения от удешевления рубля к валюте со сроком полгода-год, то лучше просто купить доллары.

В: Получается, Finex - какой-то лохотрон? Или все эти БПИФы/ETF'ы - лохотрон и лучше акции-облигации напрямую покупать?

О: Нет и нет. Если бы вы купили условные акции Procter&Gamble по $117 в октябре, и продали по $117 в июне - у вас бы получилось то же самое. Но это действует и в обратную сторону: можно было "прокатиться" на волне укрепления рубля с марта по июнь, купив условный Procter&Gamble по $100 в марте ($1=80руб.), и продав по $116 в июне ($1=69руб.), получив +16% прибыль, но заплатив 0 рублей НДФЛ при этом, потому что и там, и там акция стоила 8000 рублей.

В: Этого можно как-то избежать?

О: Да. Можно не продавать три года и воспользоваться ЛДВ. Можно завести ИИС типа Б (но нельзя держать два ИИС одновременно, и ИИС типа А с читерскими вычетами тогда в пролёте). Если до конца года будут какие-то убыточные сделки, то налогооблагаемая база уменьшится вплоть до нуля.

В: То есть, ты вложил $1000 и получил $2 прибыли? Зачем это вообще было нужно?

О: Да, но это только часть полезного эксперимента. Я напомню, что пропорции были $500 FXRU / $500 FXTB / $5000 Rus-28. Я "пощупал" три инструмента, понял как они работают. В январе я уже понимал, что именно мне нужно и добавил в Rus-28 ещё $7000. Вторая часть эксперимента - гораздо более удачная и прибыльная, по крайней мере пока. В конце июня планирую закрыть Rus-28. Но по закону подлости в конце июня начнётся какая-нибудь 💩 и я закрою в минус 🌚

В: Почему ты считаешь это всё в долларах? Фонды торгуются в рублях. Ты купил за рубли дешевле -> продал за рубли подороже -> появилась прибыль -> заплатил налог. Всё справедливо. На каком этапе тут возникли доллары?

О: В этом была суть эксперимента: поискать инструменты, которые можно было бы купить вместо долларов, чтобы получить какую-то доходность. Это была осень 2019 года, заходить на все деньги в акции не хотелось. Эти фонды позиционируются как аналоги долларовому депозиту, 100% активов в них - валютные, и они выглядели подходящими. Конечно, если вы покупаете их с другой целью и весь учёт ведёте в рублях, то вы не должны считать так как посчитал я.

В: Если бы ты обменял рубли на доллары, купил бы эти фонды за доллары, а потом продал за доллары - как бы считался налог в таком случае?

О: Считался бы он абсолютно так же. Брокер бы сделал валютную переоценку и начислил абсолютно такой же налог. Только в этом случае мне бы пришлось сюда добавить ещё затраты на комиссию на обмен валюты.

В: А если купить другие ETF с акциями или облигациями внутри или "Вечный портфель" Тинькова на среднесрок (полгода-год), то налог будет считаться так же?

О: Да, если цель - просто защитить свои сбережения от удешевления рубля к валюте со сроком полгода-год, то лучше просто купить доллары.

В: Получается, Finex - какой-то лохотрон? Или все эти БПИФы/ETF'ы - лохотрон и лучше акции-облигации напрямую покупать?

О: Нет и нет. Если бы вы купили условные акции Procter&Gamble по $117 в октябре, и продали по $117 в июне - у вас бы получилось то же самое. Но это действует и в обратную сторону: можно было "прокатиться" на волне укрепления рубля с марта по июнь, купив условный Procter&Gamble по $100 в марте ($1=80руб.), и продав по $116 в июне ($1=69руб.), получив +16% прибыль, но заплатив 0 рублей НДФЛ при этом, потому что и там, и там акция стоила 8000 рублей.

В: Этого можно как-то избежать?

О: Да. Можно не продавать три года и воспользоваться ЛДВ. Можно завести ИИС типа Б (но нельзя держать два ИИС одновременно, и ИИС типа А с читерскими вычетами тогда в пролёте). Если до конца года будут какие-то убыточные сделки, то налогооблагаемая база уменьшится вплоть до нуля.

В: То есть, ты вложил $1000 и получил $2 прибыли? Зачем это вообще было нужно?

О: Да, но это только часть полезного эксперимента. Я напомню, что пропорции были $500 FXRU / $500 FXTB / $5000 Rus-28. Я "пощупал" три инструмента, понял как они работают. В январе я уже понимал, что именно мне нужно и добавил в Rus-28 ещё $7000. Вторая часть эксперимента - гораздо более удачная и прибыльная, по крайней мере пока. В конце июня планирую закрыть Rus-28. Но по закону подлости в конце июня начнётся какая-нибудь 💩 и я закрою в минус 🌚

Май

Есть такая расхожая фраза среди хамелеонов, называющих себя "долгосрочными инвесторами": "Sell in May and go away".

Конечно же, это не про меня. Какое там "Продавай в мае и уноси ноги"?! Всё только начинается 🌚 Я даже закупиться не успел.

Из того что куплено в мае не выросла только Pepsi и Сургутнефтегаз-п.

Всё остальное растёт как на дрожжах.

Жду ли я второго дна? С нетерпением! Покупать в апреле (когда всё дёшево) было куда приятнее.

Есть такая расхожая фраза среди хамелеонов, называющих себя "долгосрочными инвесторами": "Sell in May and go away".

Конечно же, это не про меня. Какое там "Продавай в мае и уноси ноги"?! Всё только начинается 🌚 Я даже закупиться не успел.

Из того что куплено в мае не выросла только Pepsi и Сургутнефтегаз-п.

Всё остальное растёт как на дрожжах.

Жду ли я второго дна? С нетерпением! Покупать в апреле (когда всё дёшево) было куда приятнее.

30-летние пенсионеры. История третья. Джереми Шнайдер

История Джереми кардинально отличается от других историй, но тем не менее, тоже заслуживает внимания.

На этой неделе я расскажу о том, какие привычки помогали Джереми на его пути, как составить свой собственный план, и каких правил надо придерживаться, следуя плану (по мнению Джереми).

Я также отмечу, что каждая история о "ранней пенсии" - это история о "чемпионе в беге на длинную дистанцию". Не совсем правильно проецировать эту историю на себя, корить себя за то, что вы не смогли бы победить чемпиона в его виде спорта или критиковать чемпиона за какую-то неправильную (по вашему мнению) тактику бега... Но у чемпионов всегда есть чему поучиться 🌝

История Джереми кардинально отличается от других историй, но тем не менее, тоже заслуживает внимания.

На этой неделе я расскажу о том, какие привычки помогали Джереми на его пути, как составить свой собственный план, и каких правил надо придерживаться, следуя плану (по мнению Джереми).

Я также отмечу, что каждая история о "ранней пенсии" - это история о "чемпионе в беге на длинную дистанцию". Не совсем правильно проецировать эту историю на себя, корить себя за то, что вы не смогли бы победить чемпиона в его виде спорта или критиковать чемпиона за какую-то неправильную (по вашему мнению) тактику бега... Но у чемпионов всегда есть чему поучиться 🌝

❤1