Отскок, ч.2

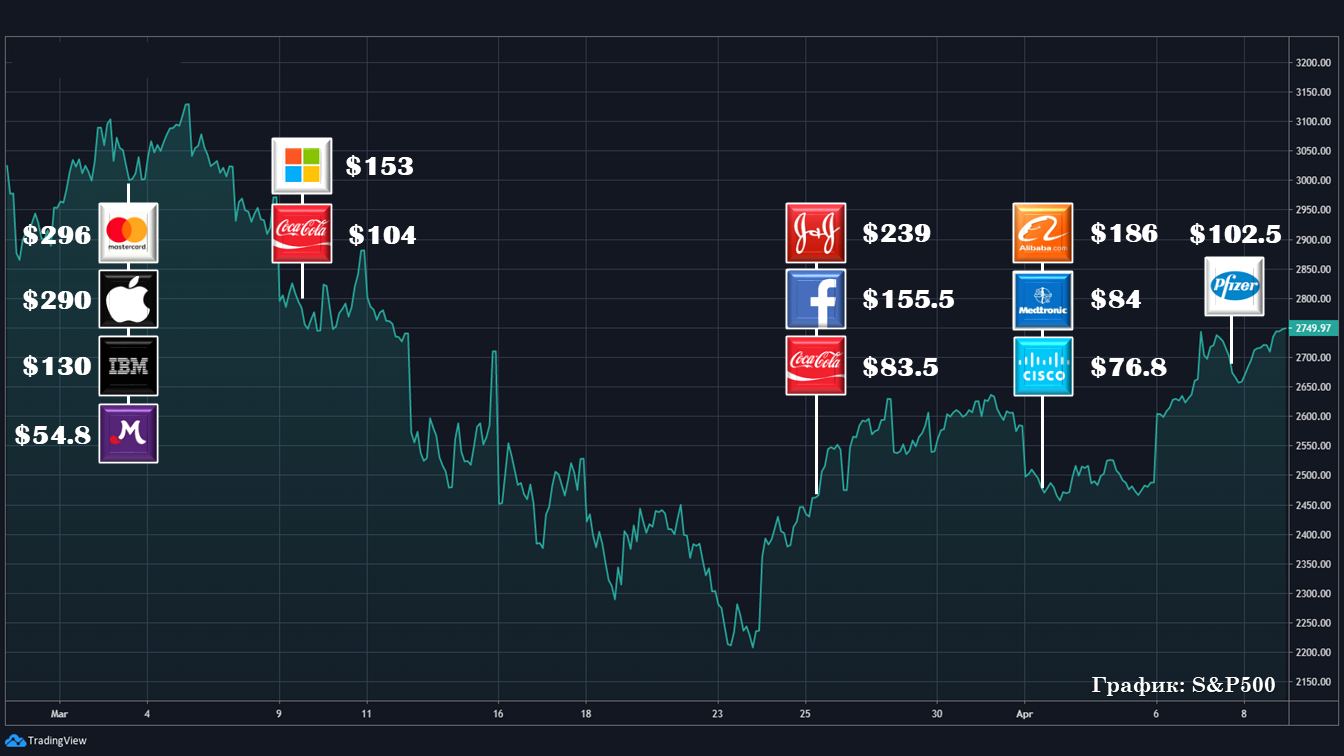

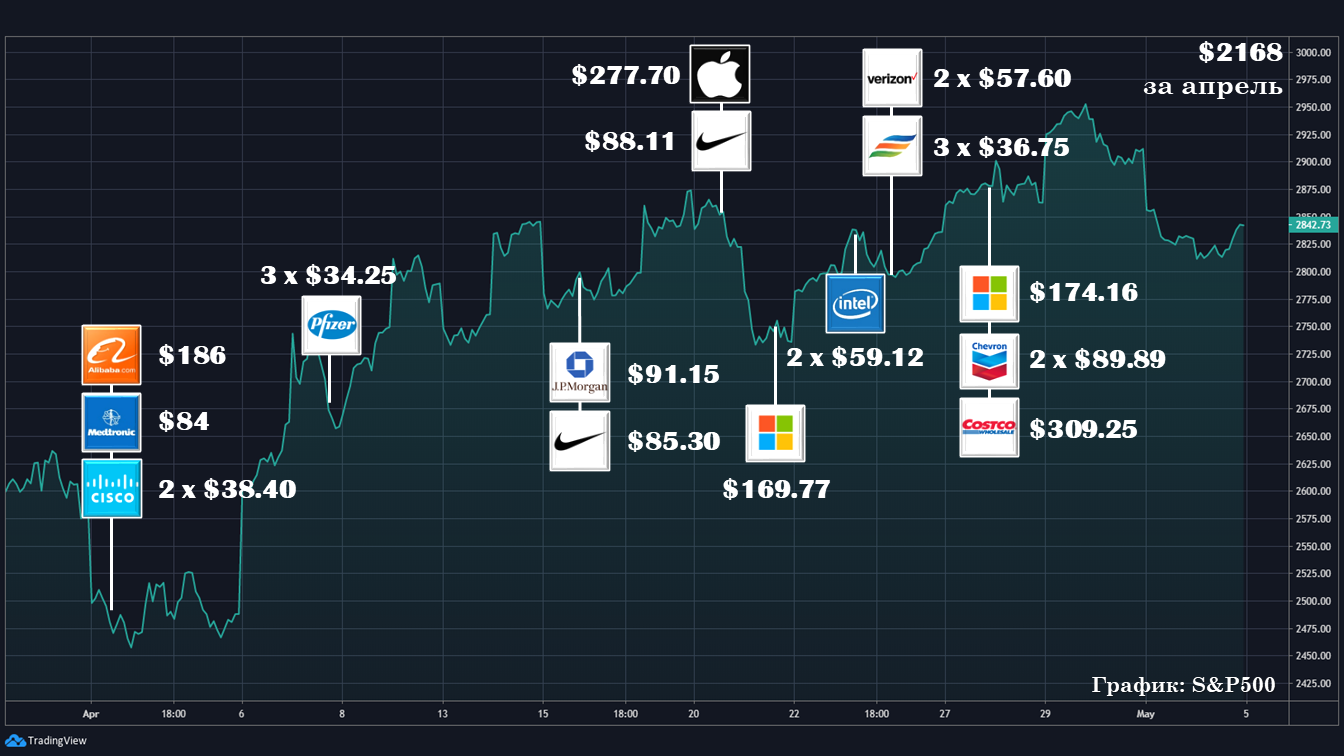

Это покупки иностранных акций за прошедший месяц. Здесь не учтена покупка 02 марта, о которой я писал ранее.

Как видно, дно пришлось на 23-24 марта. И... Поймать его, конечно же, не удалось.

Всех, кто закупался американскими акциями в момент максимального страха, на уровне 2200-2300 по S&P500, поздравляю 🌝

Некоторые читатели спрашивают меня, почему бы мне не продать все акции, когда они только начинают падать, и не откупить их на самом дне, ведь мы видим график, и это очевидно - вон там, в начале марта надо было продавать (а не покупать Apple по 290, lol), а вот тут, 23 марта - наоборот покупать!

Во-первых, продажи акций в ближайшие несколько лет не предусмотрены моим планом.

Во-вторых, я - не удачливый и сверхопытный инвестор с хрустальным шаром, заработавший состояние на прогнозах рынка (если есть такие в РФ - напишите мне пару фамилий 😉). Я - рядовой человек, не рассчитывающий на удачу и интуицию.

И в-третьих, это очевидно тем, кто уже видит результат, и это не было так очевидно тогда, 2 недели назад, потому что:

а) в США и Европе экспонента по заражённым нарастала бешеными темпами;

б) один за другим, инвест-банки выпускали прогнозы один страшней другого, пророча что-то похуже Великой Депрессии;

в) в воздухе висела мысль "ну вот не может быть, чтобы от пика до дна прошёл всего-лишь месяц, ведь статистика, ведь исторические данные, ведь никогда такого не было";

г) почти каждый день рынки падали по 5-10%, ловить падающие ножи не казалось хорошей идеей;

д) в рабочие дни я зачастую занят работой (ведь мне помимо того как следить за тем, разворачивается ли рынок, ещё и деньги нужно зарабатывать), и не всегда удается поймать момент, когда звёзды сходятся, и время кажется оптимальным для покупок.

Что ж, продолжаю покупать акции понемногу и при любой погоде, не пытаясь заглянуть в будущее и не строя прогнозов.

Это покупки иностранных акций за прошедший месяц. Здесь не учтена покупка 02 марта, о которой я писал ранее.

Как видно, дно пришлось на 23-24 марта. И... Поймать его, конечно же, не удалось.

Всех, кто закупался американскими акциями в момент максимального страха, на уровне 2200-2300 по S&P500, поздравляю 🌝

Некоторые читатели спрашивают меня, почему бы мне не продать все акции, когда они только начинают падать, и не откупить их на самом дне, ведь мы видим график, и это очевидно - вон там, в начале марта надо было продавать (а не покупать Apple по 290, lol), а вот тут, 23 марта - наоборот покупать!

Во-первых, продажи акций в ближайшие несколько лет не предусмотрены моим планом.

Во-вторых, я - не удачливый и сверхопытный инвестор с хрустальным шаром, заработавший состояние на прогнозах рынка (если есть такие в РФ - напишите мне пару фамилий 😉). Я - рядовой человек, не рассчитывающий на удачу и интуицию.

И в-третьих, это очевидно тем, кто уже видит результат, и это не было так очевидно тогда, 2 недели назад, потому что:

а) в США и Европе экспонента по заражённым нарастала бешеными темпами;

б) один за другим, инвест-банки выпускали прогнозы один страшней другого, пророча что-то похуже Великой Депрессии;

в) в воздухе висела мысль "ну вот не может быть, чтобы от пика до дна прошёл всего-лишь месяц, ведь статистика, ведь исторические данные, ведь никогда такого не было";

г) почти каждый день рынки падали по 5-10%, ловить падающие ножи не казалось хорошей идеей;

д) в рабочие дни я зачастую занят работой (ведь мне помимо того как следить за тем, разворачивается ли рынок, ещё и деньги нужно зарабатывать), и не всегда удается поймать момент, когда звёзды сходятся, и время кажется оптимальным для покупок.

Что ж, продолжаю покупать акции понемногу и при любой погоде, не пытаясь заглянуть в будущее и не строя прогнозов.

{kind=link}

👍3

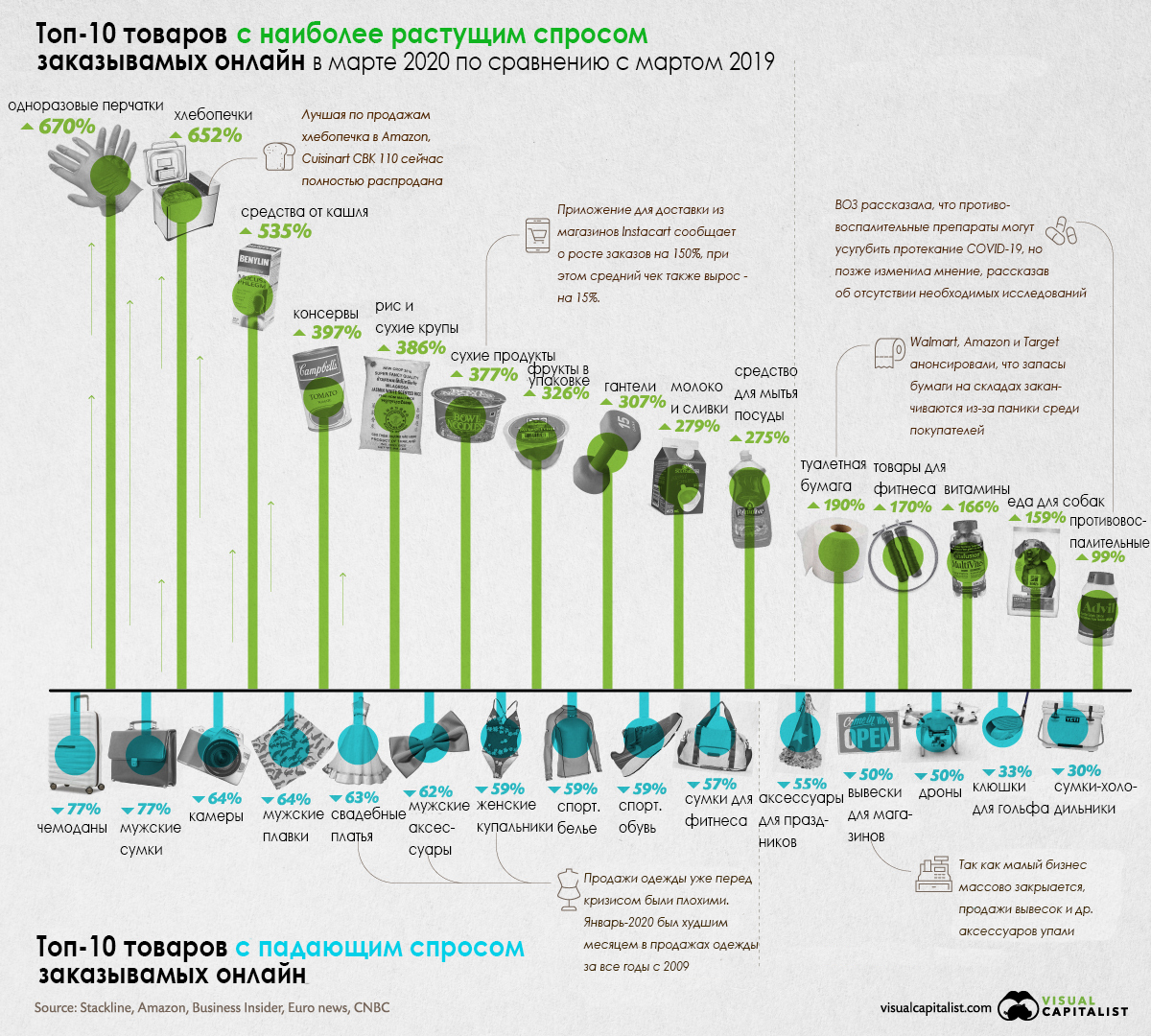

Пятничное. Онлайн-магазины сообщают, что продажи хлебопечек в марте выросли в 7,5 раз, а продажи чемоданов - упали на 77%.

Онлайн-магазины с Amazon во главе сообщают о результатах продаж по категориям в марте, и эти данные впечатляют. Топ-10 товаров с растущим спросом (по отношению к марту-2019):

1. Одноразовые перчатки

2. Хлебопечки

3. Средства от кашля

4. Консервы

5. Сухие крупы

6. Еда в упаковках

7. Упакованные фрукты

8. Гантели

9. Молоко и сливки

10. Средство для мытья посуды

Топ-10 товаров с падающим спросом (по отношению к марту-2019):

1. Чемоданы для путешествий

2. Мужские сумки

3. Фотоаппараты

4. Мужские плавки

5. Свадебные платья

6. Мужские деловые аксессуары

7. Женские купальники

8. и 9. Спортивное белье и обувь

10. Сумки для фитнес-залов

А я лишь напомню, что Amazon впервые за долгое время сообщил о задержке доставок в связи с лавинообразным ростом заказов, а также заморозил сервис по доставке междугородних посылок, чтобы освободить мощности для доставки товаров из онлайн-магазина.

Amazon торгуется сейчас всего лишь на -6% от пиковых значений февраля (весь S&P500 на -18%) и целых +9% (весь S&P500 на -14%) с начала 2020 года. Стоит лишь напомнить читателям, что по всем стоимостным мультипликаторам Amazon всю свою историю был крайне перегретым, и покупать его сторонникам стоимостного подхода ну просто категорически было запрещено 🌚

Моя одна акция Amazon вышла в плюс (как и весь портфель в $$$, в рублях он в минусе и не был), вот такой вот кризис...

Источник - VisualCapitalist и Stackline (здесь целый топ-100, если интересно - загляните)

Онлайн-магазины с Amazon во главе сообщают о результатах продаж по категориям в марте, и эти данные впечатляют. Топ-10 товаров с растущим спросом (по отношению к марту-2019):

1. Одноразовые перчатки

2. Хлебопечки

3. Средства от кашля

4. Консервы

5. Сухие крупы

6. Еда в упаковках

7. Упакованные фрукты

8. Гантели

9. Молоко и сливки

10. Средство для мытья посуды

Топ-10 товаров с падающим спросом (по отношению к марту-2019):

1. Чемоданы для путешествий

2. Мужские сумки

3. Фотоаппараты

4. Мужские плавки

5. Свадебные платья

6. Мужские деловые аксессуары

7. Женские купальники

8. и 9. Спортивное белье и обувь

10. Сумки для фитнес-залов

А я лишь напомню, что Amazon впервые за долгое время сообщил о задержке доставок в связи с лавинообразным ростом заказов, а также заморозил сервис по доставке междугородних посылок, чтобы освободить мощности для доставки товаров из онлайн-магазина.

Amazon торгуется сейчас всего лишь на -6% от пиковых значений февраля (весь S&P500 на -18%) и целых +9% (весь S&P500 на -14%) с начала 2020 года. Стоит лишь напомнить читателям, что по всем стоимостным мультипликаторам Amazon всю свою историю был крайне перегретым, и покупать его сторонникам стоимостного подхода ну просто категорически было запрещено 🌚

Моя одна акция Amazon вышла в плюс (как и весь портфель в $$$, в рублях он в минусе и не был), вот такой вот кризис...

Источник - VisualCapitalist и Stackline (здесь целый топ-100, если интересно - загляните)

{kind=link}

👍3

В поисках второго дна

Итак, все как один сейчас говорят о том, что фондовый рынок (как российский, так и мировой в целом) обречён на "второе дно".

Вместе с тем, мы прекрасно понимаем, что фондовый рынок коварен - зачастую его поведение идёт вразрез с устоявшимся в обществе мнением.

Поэтому мы провели прямой эфир, он посвящён поискам Второго Дна!

Мы не занимаемся прогнозами. Мы не пытаемся обмануть систему и найти грааль. Мы не занимаемся ритуальными поисками уровней и определённых дат.

Мы просто посвятили немного времени качественной диванной аналитике и нашли по 5 железных аргументов в пользу обеих позиций, а также определились с дальнейшей тактикой в инвестициях на ближайшие несколько месяцев.

Предлагаю посмотреть запись прямого эфира, она доступна на YouTube по ссылке: https://youtu.be/cCjPaUQfi9k

.

Итак, все как один сейчас говорят о том, что фондовый рынок (как российский, так и мировой в целом) обречён на "второе дно".

Вместе с тем, мы прекрасно понимаем, что фондовый рынок коварен - зачастую его поведение идёт вразрез с устоявшимся в обществе мнением.

Поэтому мы провели прямой эфир, он посвящён поискам Второго Дна!

Мы не занимаемся прогнозами. Мы не пытаемся обмануть систему и найти грааль. Мы не занимаемся ритуальными поисками уровней и определённых дат.

Мы просто посвятили немного времени качественной диванной аналитике и нашли по 5 железных аргументов в пользу обеих позиций, а также определились с дальнейшей тактикой в инвестициях на ближайшие несколько месяцев.

Предлагаю посмотреть запись прямого эфира, она доступна на YouTube по ссылке: https://youtu.be/cCjPaUQfi9k

.

👍4

Второе дно точно будет! Шесть аргументов в пользу второго дна в 2020

Итак, сейчас прошло уже достаточно времени чтобы констатировать факт: в конце марта фондовые рынки "нащупали дно".

В случае с IMOEX, это произошло 18.03.2020 (закрытие 2112 пунктов, -34% от пика); в случае с S&P500, это произошло 23.03.2020 (закрытие 2237 пунктов, в моменте - ниже 2200, -34% от пика).

Российское сообщество сейчас пришло к консенсусу, что второго дна не миновать! Ну а как иначе - мы и глазом моргнуть не успели, как всё выросло.. Дайте закупиться, ироды! Ну не может такого быть, что всё так плохо вокруг, а фондовый рынок вновь пошел в рост ещё на 10 лет! Я же держу руку на пульсе всех мировых событий, я подписан на всех телеграм-гуру-трейдеров, я смотрю прогнозы всех аналитиков Ютуба - и никто мне не сказал "закупайся здесь". Это несправедливо!

Но это всё эмоции. Я попытался собрать хоть сколько-то значимые аргументы за позицию "Второе дно точно будет". Не спешите "залезать на забор" и распродавать всё что плохо лежит. Завтра будут аргументы за позицию "Второго дна не будет", а ещё позже постараюсь структурировать мысли об активах с "защитой от второго дна" и о том что купить в парадигме "второго дна можно не ждать".

Итак, Второе дно будет, потому что:

1. Ожидается экстраординарное падение ВВП во всех экономиках, и это факт, а то что сейчас происходит на фондовом рынке - это эмоции!

Я взял для примера прогноз рептилоидов из Goldman Sachs по ВВП США, и он действительно страшный: -6% ВВП в 1 квартале и -24% ВВП во 2 квартале. И это крупнейшее падение ВВП США в новейшей истории (предыдущий "самый плохой" квартал - 1 кв. 1958 г., -10% ВВП).

2. Уже середина апреля, а меры - всё жестче.

Действительно, в Москве вводится пропускной режим, а страны Европы и некоторые штаты в США наравне с Россией уже заявили о продлении ограничительных мер до конца апреля. Это неудивительно, ведь количество летальных случаев каждый день растёт.

3. Все фундаментальные показатели экономики (безработица, PMI и пр.) - ухудшаются страшными темпами!

Здравый смысл просто разбивается о несоответствие настроения на рынке показателям PMI.

4. Последствия могут быть страшнее и долгосрочнее - такого никогда не было.

Тут сразу вспоминаются и пророчества второй волны заболеваний, и сравнения с Великой Депрессией - ссылки вставлять не буду, и так жить становится страшно 😉

5. Все принимаемые правительствами сейчас меры (печатный станок, сокращение добычи нефти) краткосрочно помогают, но долгосрочно только усугубляют проблему.

Действительно, не может же пройти незаметно печать новых триллионов денег, а нефтяные скважины - это не водопроводный кран, чтобы когда захотел - открыл, когда захотел - закрыл...

6. Мы ещё не видели крупных банкротств.

Вот как обанкротится какой-то гигант (как леманы в 2008), так и отправим батискаф на дно Марианской впадины! А пока это так, цветочки.

Слайды со вчерашнего стрима здесь

Итак, сейчас прошло уже достаточно времени чтобы констатировать факт: в конце марта фондовые рынки "нащупали дно".

В случае с IMOEX, это произошло 18.03.2020 (закрытие 2112 пунктов, -34% от пика); в случае с S&P500, это произошло 23.03.2020 (закрытие 2237 пунктов, в моменте - ниже 2200, -34% от пика).

Российское сообщество сейчас пришло к консенсусу, что второго дна не миновать! Ну а как иначе - мы и глазом моргнуть не успели, как всё выросло.. Дайте закупиться, ироды! Ну не может такого быть, что всё так плохо вокруг, а фондовый рынок вновь пошел в рост ещё на 10 лет! Я же держу руку на пульсе всех мировых событий, я подписан на всех телеграм-гуру-трейдеров, я смотрю прогнозы всех аналитиков Ютуба - и никто мне не сказал "закупайся здесь". Это несправедливо!

Но это всё эмоции. Я попытался собрать хоть сколько-то значимые аргументы за позицию "Второе дно точно будет". Не спешите "залезать на забор" и распродавать всё что плохо лежит. Завтра будут аргументы за позицию "Второго дна не будет", а ещё позже постараюсь структурировать мысли об активах с "защитой от второго дна" и о том что купить в парадигме "второго дна можно не ждать".

Итак, Второе дно будет, потому что:

1. Ожидается экстраординарное падение ВВП во всех экономиках, и это факт, а то что сейчас происходит на фондовом рынке - это эмоции!

Я взял для примера прогноз рептилоидов из Goldman Sachs по ВВП США, и он действительно страшный: -6% ВВП в 1 квартале и -24% ВВП во 2 квартале. И это крупнейшее падение ВВП США в новейшей истории (предыдущий "самый плохой" квартал - 1 кв. 1958 г., -10% ВВП).

2. Уже середина апреля, а меры - всё жестче.

Действительно, в Москве вводится пропускной режим, а страны Европы и некоторые штаты в США наравне с Россией уже заявили о продлении ограничительных мер до конца апреля. Это неудивительно, ведь количество летальных случаев каждый день растёт.

3. Все фундаментальные показатели экономики (безработица, PMI и пр.) - ухудшаются страшными темпами!

Здравый смысл просто разбивается о несоответствие настроения на рынке показателям PMI.

4. Последствия могут быть страшнее и долгосрочнее - такого никогда не было.

Тут сразу вспоминаются и пророчества второй волны заболеваний, и сравнения с Великой Депрессией - ссылки вставлять не буду, и так жить становится страшно 😉

5. Все принимаемые правительствами сейчас меры (печатный станок, сокращение добычи нефти) краткосрочно помогают, но долгосрочно только усугубляют проблему.

Действительно, не может же пройти незаметно печать новых триллионов денег, а нефтяные скважины - это не водопроводный кран, чтобы когда захотел - открыл, когда захотел - закрыл...

6. Мы ещё не видели крупных банкротств.

Вот как обанкротится какой-то гигант (как леманы в 2008), так и отправим батискаф на дно Марианской впадины! А пока это так, цветочки.

Слайды со вчерашнего стрима здесь

👍3

Второго дна не будет! Шесть аргументов, почему не стоит ждать второго дна в 2020

Вчера я рассказал вам шесть аргументов в пользу второго дна. Сегодня пора поговорить, почему его ждать не стоит.

Я сразу скажу, что лично я занимаю нейтральную позицию - мне в принципе безразлично, будет ли оно или его не будет. Мне будет выгоднее, если оно будет, но эта выгода измеряется несколькими сотнями, может, тысячей долларов.

Я - за всё хорошее и против всего плохого! И если в борьбе с текущей ситуацией помимо социального дистанцирования и возможности приносить пользу обществу и работодателю из дома от меня требуется ещё и жертва в виде "недополученной выгоды" - я с радостью согласен на это. Но я остаюсь объективным и понимаю, что может произойти что угодно.

И мой план не меняется ещё с осени за исключением мелких деталей. Ещё с осени я был готов ко всему.

Итак, почему Второго дна не будет:

1. Всё плохое уже было отыграно рынком. Сейчас рынок отыгрывает события в оптимистичном будущем.

Действительно, эффективность предпринимаемых мер не вызывает сомнений.

2. Вертолётные деньги - эффективное решение.

В США всё залили деньгами! Европа не отстаёт. Причём, заливают сейчас и сверху (ликвидность для банков, послабления для корпораций, QE), и снизу (безусловные выплаты населению, пособия по безработице, безвозмездная помощь малому бизнесу). А тут ещё ФРС заявила, что они будут выступать теперь в роли анти-коллекторов: выделяется ещё 2,3 трлн долларов на всякое, среди которого есть выкуп "плохих" кредитов малого и среднего бизнеса у банков. Именно так и видится эффективная помощь, и она может спасти от катастрофы.

3. Инвесторы уже заранее бегут от потенциальной инфляции в акции.

Всё чаще звучат предположения, что запущенный печатный станок не сможет печатать триллионы денег бесследно, и в конечном счёте будет высокая инфляция.

Здесь надо быть осторожным и проявить здоровый скептицизм - не всё так просто. Вертолётные деньги ещё не дошли до потребителя, а на инфляцию в равной степени с триллионами денег влияет другой важный параметр - скорость обращения денег. И эта скорость устремилась к нулю, как итог - в данный момент инфляция наоборот падает.

4. Мы увидим "послевоенный" потребительский бум.

Уже не раз слышал от умных экономистов о том, что, мол, население всего развитого мира, одуревшее от сидения в четырёх стенах и неудовлетворенного потребительского спроса, первым делом, выйдя из заточения, пойдёт тратить деньги направо и налево, ведь кредиты - дешёвые, заработок на период самоизоляции пропал далеко не у всех - у меньшинства, да и вообще - надо наградить себя любимого за героическую победу надпечене невидимым врагом!

А как будут тратиться вертолётные деньги? Легко пришли - легко и ушли 😉

5. Денег в системе так много, что "упасть" второй раз никто не даст.

Я просто приведу одну цифру: на балансе всего лишь пяти американских нефинансовых корпораций (Microsoft, Berkshire Hathaway, Alphabet, Apple, Facebook) на данный момент числится 544 миллиарда долларов кеша. Богатые готовы стать ещё богаче как никогда в новейшей истории.

6. Правительство не даст никому обанкротиться, будут спасать всех.

Это выражено уже не только в словесных интервенциях, но и в делах - CARES Act подразумевает спасение корпораций. Сейчас нет леманов - тех, кто своими косяками "сломал систему", тех кого не жалко. Виноватых нет.

Слайды здесь

Вчера я рассказал вам шесть аргументов в пользу второго дна. Сегодня пора поговорить, почему его ждать не стоит.

Я сразу скажу, что лично я занимаю нейтральную позицию - мне в принципе безразлично, будет ли оно или его не будет. Мне будет выгоднее, если оно будет, но эта выгода измеряется несколькими сотнями, может, тысячей долларов.

Я - за всё хорошее и против всего плохого! И если в борьбе с текущей ситуацией помимо социального дистанцирования и возможности приносить пользу обществу и работодателю из дома от меня требуется ещё и жертва в виде "недополученной выгоды" - я с радостью согласен на это. Но я остаюсь объективным и понимаю, что может произойти что угодно.

И мой план не меняется ещё с осени за исключением мелких деталей. Ещё с осени я был готов ко всему.

Итак, почему Второго дна не будет:

1. Всё плохое уже было отыграно рынком. Сейчас рынок отыгрывает события в оптимистичном будущем.

Действительно, эффективность предпринимаемых мер не вызывает сомнений.

2. Вертолётные деньги - эффективное решение.

В США всё залили деньгами! Европа не отстаёт. Причём, заливают сейчас и сверху (ликвидность для банков, послабления для корпораций, QE), и снизу (безусловные выплаты населению, пособия по безработице, безвозмездная помощь малому бизнесу). А тут ещё ФРС заявила, что они будут выступать теперь в роли анти-коллекторов: выделяется ещё 2,3 трлн долларов на всякое, среди которого есть выкуп "плохих" кредитов малого и среднего бизнеса у банков. Именно так и видится эффективная помощь, и она может спасти от катастрофы.

3. Инвесторы уже заранее бегут от потенциальной инфляции в акции.

Всё чаще звучат предположения, что запущенный печатный станок не сможет печатать триллионы денег бесследно, и в конечном счёте будет высокая инфляция.

Здесь надо быть осторожным и проявить здоровый скептицизм - не всё так просто. Вертолётные деньги ещё не дошли до потребителя, а на инфляцию в равной степени с триллионами денег влияет другой важный параметр - скорость обращения денег. И эта скорость устремилась к нулю, как итог - в данный момент инфляция наоборот падает.

4. Мы увидим "послевоенный" потребительский бум.

Уже не раз слышал от умных экономистов о том, что, мол, население всего развитого мира, одуревшее от сидения в четырёх стенах и неудовлетворенного потребительского спроса, первым делом, выйдя из заточения, пойдёт тратить деньги направо и налево, ведь кредиты - дешёвые, заработок на период самоизоляции пропал далеко не у всех - у меньшинства, да и вообще - надо наградить себя любимого за героическую победу над

А как будут тратиться вертолётные деньги? Легко пришли - легко и ушли 😉

5. Денег в системе так много, что "упасть" второй раз никто не даст.

Я просто приведу одну цифру: на балансе всего лишь пяти американских нефинансовых корпораций (Microsoft, Berkshire Hathaway, Alphabet, Apple, Facebook) на данный момент числится 544 миллиарда долларов кеша. Богатые готовы стать ещё богаче как никогда в новейшей истории.

6. Правительство не даст никому обанкротиться, будут спасать всех.

Это выражено уже не только в словесных интервенциях, но и в делах - CARES Act подразумевает спасение корпораций. Сейчас нет леманов - тех, кто своими косяками "сломал систему", тех кого не жалко. Виноватых нет.

Слайды здесь

Мир погрузился в рецессию, а за окном бушует вирус и рушит все планы. Рынки упали, бизнесы обанкротились, доллар вырастал до 82, а неопределенность только нарастает и не понятно, что со всем этим делать.

Один уважаемый мной автор в январе писал, что лучшей стратегией на этот год будет приведение ваших финансов в порядок, а все инвестиции лучше построить по правилам, которые работают уже сотни лет. Вот этот пост: https://t.me/investacademy/801.

"Как говорил Уоррен Баффет, когда начинается отлив, становится видно, кто купался голым". Сейчас именно то время, когда видно, кто купался голым.

Подписывайтесь на канал @investacademy и там Вы узнаете, что нужно делать, чтоб не оказаться у разбитого корыта в такие времена. Как грамотно спланировать свои инвестиции и на что обращать внимание.

Автор канала профессиональный инвестор и независимый финансовый советник поможет Вам на этом нелегком пути!

Присоединяйтесь: https://t.me/investacademy

#реклама

Один уважаемый мной автор в январе писал, что лучшей стратегией на этот год будет приведение ваших финансов в порядок, а все инвестиции лучше построить по правилам, которые работают уже сотни лет. Вот этот пост: https://t.me/investacademy/801.

"Как говорил Уоррен Баффет, когда начинается отлив, становится видно, кто купался голым". Сейчас именно то время, когда видно, кто купался голым.

Подписывайтесь на канал @investacademy и там Вы узнаете, что нужно делать, чтоб не оказаться у разбитого корыта в такие времена. Как грамотно спланировать свои инвестиции и на что обращать внимание.

Автор канала профессиональный инвестор и независимый финансовый советник поможет Вам на этом нелегком пути!

Присоединяйтесь: https://t.me/investacademy

#реклама

Telegram

Блог независимого финансового советника

Стратегия инвестирования на 2020 год

Сейчас интернет полнится различными прогнозами и рекомендациями по стратегиям инвестирования на 2020 год. Хочу отметить, что складывается крайне опасная ситуация для обычного инвестора, который хочет грамотно инвестировать…

Сейчас интернет полнится различными прогнозами и рекомендациями по стратегиям инвестирования на 2020 год. Хочу отметить, что складывается крайне опасная ситуация для обычного инвестора, который хочет грамотно инвестировать…

Защитные активы

Итак, я рассказал несколько аргументов как адептов Второго дна на фондовом рынке, так и адептов V-образного отскока. Дискуссия возникла жаркая! И это хорошо, ведь в спорах рождается истина.

И хоть я и занимаю нейтральную позицию и не пытаюсь обогнать рынок, я обещал немного подготовиться и рассказать об активах, которые хорошо себя проявили в момент максимального страха. И помогал мне в этом уже знакомый старым подписчикам Владимир Кулагин из Rusetfs.

Под "моментом максимального страха" подразумевается период с 20.02.2020 по 18.03.2020 для активов с Мосбиржи и период с 20.02.2020 по 23.03.2020 для компаний из S&P500.

Лучшие компании в момент максимального страха на Мосбирже:

Акрон (AKRN), +17,88%. Удобрения - хороший экспортный товар, расширение производства, высокие дивиденды;

Полюс (PLZL), +2,23%. Золото, без комментариев;

Сургутнефтегаз-п (SNGSP), +1,50%. Почти $50 млрд у компании на депозите, тоже без комментариев;

Белуга Групп (BELU), +0,00%. Хорошая отчетность, выкуп собственных акций, 🥃 самоизоляция и профилактика заболеваний народными методами.

Помимо выделенных в плюсе были только Мостотрест и ТГК-2, но там ситуация не совсем типичная. Остальные 250 акций, торгуемых на Мосбирже ушли в минус в момент поиска Первого дна.

Лучшие ETF в момент максимального страха на Мосбирже:

FXTB, +25.4%. По сути, аналог долларового депозита. Лучший результат в принципе среди всего на Мосбирже, Cash is King!

FXGD, +13.6%. Золото.

VTBU, FXRU, RUSB, SBCB, от +9,6% до +19,6%. Российские еврооблигации. Активы выражены в $, отсюда и рост. Но рост - хуже самого доллара, потому что цена самих облигаций падала.

VTBH, +2.8%. Американские корпоративные облигации. По сравнению с динамикой самого доллара - ужасный результат. Не самый защитный актив.

Лучшие акции в момент максимального страха на СПБ бирже:

Regeneron Pharma (REGN), +12%. Биотехнологии, фармацевтика;

Gilead Sciences (GILD), +10%. Биотехнологии, фармацевтика;

The Clorox Company (CLX), +8%. Товары повседневного спроса - личная гигиена;

The Kroger Co. (KR), +8%. Ритейл, супермаркеты. Баффет купил 🌚;

Citrix Systems (CTXS), +2%. Технологии, ПО для работы по удалёнке.

По секторам в принципе всё просто: наиболее защитными оказались Ритейл, товары повседневного спроса, Технологии, Фармацевтика и Биотехнологии.

Подробно, с цифрами и таблицами тут.

Итак, я рассказал несколько аргументов как адептов Второго дна на фондовом рынке, так и адептов V-образного отскока. Дискуссия возникла жаркая! И это хорошо, ведь в спорах рождается истина.

И хоть я и занимаю нейтральную позицию и не пытаюсь обогнать рынок, я обещал немного подготовиться и рассказать об активах, которые хорошо себя проявили в момент максимального страха. И помогал мне в этом уже знакомый старым подписчикам Владимир Кулагин из Rusetfs.

Под "моментом максимального страха" подразумевается период с 20.02.2020 по 18.03.2020 для активов с Мосбиржи и период с 20.02.2020 по 23.03.2020 для компаний из S&P500.

Лучшие компании в момент максимального страха на Мосбирже:

Акрон (AKRN), +17,88%. Удобрения - хороший экспортный товар, расширение производства, высокие дивиденды;

Полюс (PLZL), +2,23%. Золото, без комментариев;

Сургутнефтегаз-п (SNGSP), +1,50%. Почти $50 млрд у компании на депозите, тоже без комментариев;

Белуга Групп (BELU), +0,00%. Хорошая отчетность, выкуп собственных акций, 🥃 самоизоляция и профилактика заболеваний народными методами.

Помимо выделенных в плюсе были только Мостотрест и ТГК-2, но там ситуация не совсем типичная. Остальные 250 акций, торгуемых на Мосбирже ушли в минус в момент поиска Первого дна.

Лучшие ETF в момент максимального страха на Мосбирже:

FXTB, +25.4%. По сути, аналог долларового депозита. Лучший результат в принципе среди всего на Мосбирже, Cash is King!

FXGD, +13.6%. Золото.

VTBU, FXRU, RUSB, SBCB, от +9,6% до +19,6%. Российские еврооблигации. Активы выражены в $, отсюда и рост. Но рост - хуже самого доллара, потому что цена самих облигаций падала.

VTBH, +2.8%. Американские корпоративные облигации. По сравнению с динамикой самого доллара - ужасный результат. Не самый защитный актив.

Лучшие акции в момент максимального страха на СПБ бирже:

Regeneron Pharma (REGN), +12%. Биотехнологии, фармацевтика;

Gilead Sciences (GILD), +10%. Биотехнологии, фармацевтика;

The Clorox Company (CLX), +8%. Товары повседневного спроса - личная гигиена;

The Kroger Co. (KR), +8%. Ритейл, супермаркеты. Баффет купил 🌚;

Citrix Systems (CTXS), +2%. Технологии, ПО для работы по удалёнке.

По секторам в принципе всё просто: наиболее защитными оказались Ритейл, товары повседневного спроса, Технологии, Фармацевтика и Биотехнологии.

Подробно, с цифрами и таблицами тут.

Rusetfs

Blogifier

Short blog description

Дивидендные компании для тех, кто не ждёт второго дна

В завершение к нашим с вами глубоководным изысканиям хотел было представить отчёт рептилоидов из Goldman Sachs, который вы уже возможно видели в интернетах (ведь гуляет он с 31.03.2020, а VisualCapitalist сделал красивый график).

И задумка Голдманов подкупает своей простотой и очевидностью! Они отобрали 40 дивидендных компаний по следующим параметрам:

1. Див. доходность >3% годовых;

2. Кредитный рейтинг = не мусор;

3. Есть достаточно кеша на балансе;

4. Внушающий доверие бухгалтерский баланс;

5. Коэффициент выплат дивидендов (Payout Ratio) <1;

6. Не совсем дно в нынешних реалиях.

И вроде бы вот готовый портфель на целую вечность. НО...

За три недели данные успели устареть настолько, что часть списка уже не соответствует этим шести условиям! А я добавил для себя ещё два параметра - долговую нагрузку (LT Debt / Equity) и величину компании (только крупная капитализация), и у меня осталось всего несколько компаний!

Итак, я отсеял для себя:

1. Банки. Они уже отчитываются за первый квартал 2020, и чистая прибыль у них падает очень сильно: создаются большие резервы под возможные дефолты по кредитам, вся прибыль уходит на эти резервы (к примеру, Wells Fargo отчиталась о EPS = $0.01, аналитики ожидали $0.62, а годом ранее было вообще $1.20. А дивиденд $0.51 платить надо - какой тут коэффициент выплат - считать страшно, когда прибыль восстановится - прогнозировать ещё страшнее. И так все банки и фин. компании сейчас отчитываются). Поэтому сразу минус 13 компаний из сектора Financials.

2. Высокая долговая нагрузка у HD, UPS, NTAP, SYY, IBM, CNP, CAT, MMM, OMC, NI, AEP не позволяет мне смотреть на них в данный момент. Ещё минус 11 компаний. Я не говорю, что это ПЛОХИЕ компании, надо разбираться. Но откуда у меня время на то чтобы разбираться, когда выбор есть?

3. По REIT'ам мы не забываем о ставке 30% НДФЛ на дивиденды, которая значительно режет доходность. Минус 3 REIT'а.

4. Скромная капитализация MDU, SON, CNP, CHRW, NUE не позволяет мне на них смотреть, какими бы они хорошими ни были. ADM, CMI - откладываем в дальний ящик, немного они не дотянули до топ-200, на который я смотрю, но ещё не всё потеряно.

Осталось 6 (!) компаний из 40.

JNJ, CSCO, BMY, MRK - у меня и так есть, JNJ и CSCO я добирал буквально недавно.

EXC, EMR - попадают в шорт-лист на апрель-май.

Ну а на российском фондовом рынке очень много неопределённостей по дивидендам, что не позволяет проводить такой жёсткий отбор. Нефтянка? Банки? Металлурги? Везде страшно, везде какая-то жесть. На ум приходят только:

1. Мосбиржа, которая скорее всего выплатит 7,93 рубля на акцию за 2019 год, и вряд ли у неё как то сильно ухудшится ситуация в нынешнем году, 6,5% доходность после НДФЛ.

2. МТС, который тоже по своей див. политике должен платить 28 рублей на акцию (прогнозисты ждут 29), и это 8,2% доходность после НДФЛ.

3. Сбербанк, который порекомендовал выплатить 18,70 рублей на акцию за 2019 год, и это целых 9,3% доходности после НДФЛ. Но есть много неопределенности с доходами в будущем.

Как же много неопределённости сейчас! Как же страшно жить 🌝 инвестировать - тем более.

P.S.: Имейте ввиду, что это мои мысли вслух, а не универсальные советы для всех и каждого. Ни в коем случае не воспринимайте этот пост как набор инвест-идей, думайте своей головой. Принимайте все решения самостоятельно.

В завершение к нашим с вами глубоководным изысканиям хотел было представить отчёт рептилоидов из Goldman Sachs, который вы уже возможно видели в интернетах (ведь гуляет он с 31.03.2020, а VisualCapitalist сделал красивый график).

И задумка Голдманов подкупает своей простотой и очевидностью! Они отобрали 40 дивидендных компаний по следующим параметрам:

1. Див. доходность >3% годовых;

2. Кредитный рейтинг = не мусор;

3. Есть достаточно кеша на балансе;

4. Внушающий доверие бухгалтерский баланс;

5. Коэффициент выплат дивидендов (Payout Ratio) <1;

6. Не совсем дно в нынешних реалиях.

И вроде бы вот готовый портфель на целую вечность. НО...

За три недели данные успели устареть настолько, что часть списка уже не соответствует этим шести условиям! А я добавил для себя ещё два параметра - долговую нагрузку (LT Debt / Equity) и величину компании (только крупная капитализация), и у меня осталось всего несколько компаний!

Итак, я отсеял для себя:

1. Банки. Они уже отчитываются за первый квартал 2020, и чистая прибыль у них падает очень сильно: создаются большие резервы под возможные дефолты по кредитам, вся прибыль уходит на эти резервы (к примеру, Wells Fargo отчиталась о EPS = $0.01, аналитики ожидали $0.62, а годом ранее было вообще $1.20. А дивиденд $0.51 платить надо - какой тут коэффициент выплат - считать страшно, когда прибыль восстановится - прогнозировать ещё страшнее. И так все банки и фин. компании сейчас отчитываются). Поэтому сразу минус 13 компаний из сектора Financials.

2. Высокая долговая нагрузка у HD, UPS, NTAP, SYY, IBM, CNP, CAT, MMM, OMC, NI, AEP не позволяет мне смотреть на них в данный момент. Ещё минус 11 компаний. Я не говорю, что это ПЛОХИЕ компании, надо разбираться. Но откуда у меня время на то чтобы разбираться, когда выбор есть?

3. По REIT'ам мы не забываем о ставке 30% НДФЛ на дивиденды, которая значительно режет доходность. Минус 3 REIT'а.

4. Скромная капитализация MDU, SON, CNP, CHRW, NUE не позволяет мне на них смотреть, какими бы они хорошими ни были. ADM, CMI - откладываем в дальний ящик, немного они не дотянули до топ-200, на который я смотрю, но ещё не всё потеряно.

Осталось 6 (!) компаний из 40.

JNJ, CSCO, BMY, MRK - у меня и так есть, JNJ и CSCO я добирал буквально недавно.

EXC, EMR - попадают в шорт-лист на апрель-май.

Ну а на российском фондовом рынке очень много неопределённостей по дивидендам, что не позволяет проводить такой жёсткий отбор. Нефтянка? Банки? Металлурги? Везде страшно, везде какая-то жесть. На ум приходят только:

1. Мосбиржа, которая скорее всего выплатит 7,93 рубля на акцию за 2019 год, и вряд ли у неё как то сильно ухудшится ситуация в нынешнем году, 6,5% доходность после НДФЛ.

2. МТС, который тоже по своей див. политике должен платить 28 рублей на акцию (прогнозисты ждут 29), и это 8,2% доходность после НДФЛ.

3. Сбербанк, который порекомендовал выплатить 18,70 рублей на акцию за 2019 год, и это целых 9,3% доходности после НДФЛ. Но есть много неопределенности с доходами в будущем.

Как же много неопределённости сейчас! Как же страшно жить 🌝 инвестировать - тем более.

P.S.: Имейте ввиду, что это мои мысли вслух, а не универсальные советы для всех и каждого. Ни в коем случае не воспринимайте этот пост как набор инвест-идей, думайте своей головой. Принимайте все решения самостоятельно.

👍4

В России резко выросли продажи смартфонов дороже 100,000 рублей

В I квартале 2020 г. в России по сравнению с январем – мартом прошлого года продажи смартфонов дороже 100 000 руб. в штуках выросли в два раза. Такую оценку приводит розничная сеть МТС. О двукратном росте продаж аппаратов в этой ценовой категории говорит и представитель «М.видео – Эльдорадо». А представитель «Связного» сообщил о росте продаж смартфонов с шестизначным ценником на 300% на российском рынке.

И было бы смешно, если бы не было так грустно. Продолжаю цитату:

Самый популярный смартфон дороже 100 000 руб. – Apple iPhone 11 Pro/11 Pro Max, уточнил представитель МТС. По его словам, до середины марта около 60% смартфонов дороже 100 000 руб. ПОКУПАЛОСЬ В КРЕДИТ, во второй половине месяца доля кредитных приобретений сократилась до 30%.

Ведомости

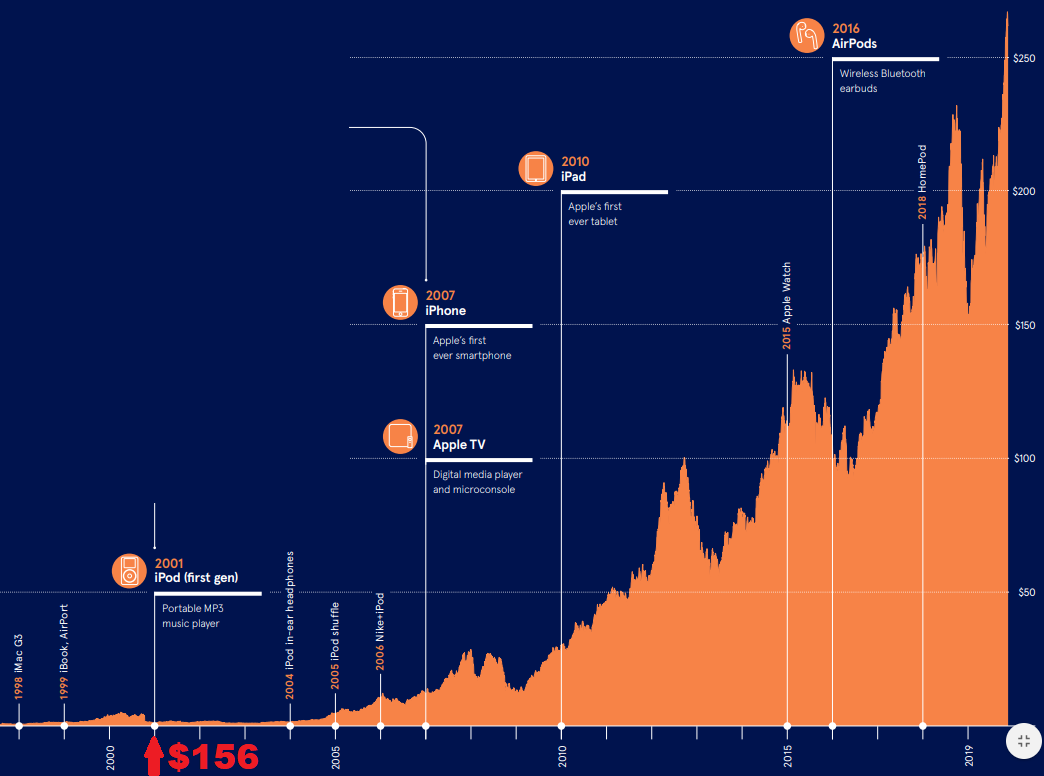

Многие критиковали и критикуют меня за то, что я покупаю акции Apple. Мол, это плохая компания. У неё нет будущего. Конкуренты сожрут. Очень дорогая, и вообще - пузырь. Но сейчас этот "пузырь", в такое страшное и плохое время обыгрывает индекс S&P500 с начала 2020 года на 10%, а его крупнейший подрядчик-производитель чипов TSMC отчитался о рекордной прибыли в 1 кв. 2020 - айфоны штампуются как никогда. Оно и понятно - главные покупатели - американцы, получают сейчас безвозмездную помощь от государства, а Apple под шумок анонсировала для них новый бюджетный iPhone SE, чтоб было на что эту безвозмездную помощь потратить 🌝

А я лишь отмечу, что 100 акций Apple, купленных по $1.56 в день презентации iPod в 2001 г. сегодня стоят примерно $29,000 и за это время ещё и принесли бы счастливому инвестору дивидендами $12,437 (без учёта налогов правда). Такие дела... ⬇️

В I квартале 2020 г. в России по сравнению с январем – мартом прошлого года продажи смартфонов дороже 100 000 руб. в штуках выросли в два раза. Такую оценку приводит розничная сеть МТС. О двукратном росте продаж аппаратов в этой ценовой категории говорит и представитель «М.видео – Эльдорадо». А представитель «Связного» сообщил о росте продаж смартфонов с шестизначным ценником на 300% на российском рынке.

И было бы смешно, если бы не было так грустно. Продолжаю цитату:

Самый популярный смартфон дороже 100 000 руб. – Apple iPhone 11 Pro/11 Pro Max, уточнил представитель МТС. По его словам, до середины марта около 60% смартфонов дороже 100 000 руб. ПОКУПАЛОСЬ В КРЕДИТ, во второй половине месяца доля кредитных приобретений сократилась до 30%.

Ведомости

Многие критиковали и критикуют меня за то, что я покупаю акции Apple. Мол, это плохая компания. У неё нет будущего. Конкуренты сожрут. Очень дорогая, и вообще - пузырь. Но сейчас этот "пузырь", в такое страшное и плохое время обыгрывает индекс S&P500 с начала 2020 года на 10%, а его крупнейший подрядчик-производитель чипов TSMC отчитался о рекордной прибыли в 1 кв. 2020 - айфоны штампуются как никогда. Оно и понятно - главные покупатели - американцы, получают сейчас безвозмездную помощь от государства, а Apple под шумок анонсировала для них новый бюджетный iPhone SE, чтоб было на что эту безвозмездную помощь потратить 🌝

А я лишь отмечу, что 100 акций Apple, купленных по $1.56 в день презентации iPod в 2001 г. сегодня стоят примерно $29,000 и за это время ещё и принесли бы счастливому инвестору дивидендами $12,437 (без учёта налогов правда). Такие дела... ⬇️

{kind=link}

Как переживает кризис 40-летний пенсионер Джастин МакКарри

Уверен, моим старым подписчикам знакомо это имя, ведь я рассказывал о нём ещё в сентябре.

Джастин вышел на "раннюю пенсию" в 33 года (в 2013 г.): именно тогда его инвестиционный портфель смог достичь планки в 1 млн 250 тыс. $, позволяющий его семье (у них трое детей) жить на дивиденды.

Джастин - не какой-то наследник миллионера или, простите, сотрудник Google - совсем нет. Он работал обычным юристом в муниципалитете, и жена его - юрист. Главный его секрет - скромная жизнь и инвестиции в индексные фонды. На протяжении 10 лет они откладывали в инвест-портфель около 70% от заработанного.

Давайте почитаем, как он пережил этот страшнейший март. Может, слил весь портфель на самом дне? Может, уже обанкротился и пошёл мыть туалеты в McDonalds? Давайте не будем гадать и почитаем, что он пишет 🌝

"Оглядываясь назад, мне трудно поверить, что мир так сильно изменился всего за один месяц. В Америке 1 марта была обычная размеренная жизнь. Однако к 31 марта мы все самоизолируемся дома, многие заведения закрыты, а международные поездки практически невозможны.

В финансовом отношении март был самым плохим месяцем, какой я когда-либо видел в своей жизни. Наш капитал упал на 298,000$, достигнув к концу месяца 1,819,000$ (т.е. -14% за март, ровно столько же сколько и S&P500, прим. пер.). Падение превысило падение в 114,000$, которое мы испытали в феврале. Наши общие потери от пика на данный момент составляют чуть более 400,000$ (c 31 марта всё уже отросло на +12%, прим. пер.).

Доход от дивидендов был высоким - 3983$, в то время как расходы за март очень низкие - 1600$, т.е. расходы в 2 раза ниже наших целевых расходов размером 3333$/месяц.

Мы отменили наш круиз, который должен был отправиться 29 марта из Тампы, а затем прибыть в Нью-Йорк в середине апреля (через 5 карибских островов). Очень скоро нам придется позвонить и узнать, что делать с нашей большой 9-недельной летней поездкой по Южной Америке, заканчивающейся карибским круизом из Майами. Но я очень надеюсь на нашу поездку в Испанию в октябре! Скрещиваю пальцы!

У меня нет возможности точно прогнозировать рынок, поэтому я просто сижу и «ничего не делаю». Я собираюсь придерживаться распределения 90% акций + 10% облигаций и жить за счёт облигаций, если рынок будет в минусе долгое время. У нас достаточно денег "под подушкой", чтобы не продавать свои инвестиции до конца 2020 года, даже облигации. При этом, я уверен, что последующие дивиденды так и будут поступать, хоть и могут быть ниже. Поживём-увидим. Даже если всё будет плохо, 10% в облигациях хватит примерно на 6 лет жизни. Наши расходы на проживание довольно скромны, когда мы не путешествуем как например сейчас."

Портфель Джастина, картинкой здесь

Лайфхаки Джастина, план и рассказ о том, как пережил 2008 г.

Советы Джастина тем, кто в начале пути

P.S.: Это старое фото, ему уже несколько лет 🧻

Уверен, моим старым подписчикам знакомо это имя, ведь я рассказывал о нём ещё в сентябре.

Джастин вышел на "раннюю пенсию" в 33 года (в 2013 г.): именно тогда его инвестиционный портфель смог достичь планки в 1 млн 250 тыс. $, позволяющий его семье (у них трое детей) жить на дивиденды.

Джастин - не какой-то наследник миллионера или, простите, сотрудник Google - совсем нет. Он работал обычным юристом в муниципалитете, и жена его - юрист. Главный его секрет - скромная жизнь и инвестиции в индексные фонды. На протяжении 10 лет они откладывали в инвест-портфель около 70% от заработанного.

Давайте почитаем, как он пережил этот страшнейший март. Может, слил весь портфель на самом дне? Может, уже обанкротился и пошёл мыть туалеты в McDonalds? Давайте не будем гадать и почитаем, что он пишет 🌝

"Оглядываясь назад, мне трудно поверить, что мир так сильно изменился всего за один месяц. В Америке 1 марта была обычная размеренная жизнь. Однако к 31 марта мы все самоизолируемся дома, многие заведения закрыты, а международные поездки практически невозможны.

В финансовом отношении март был самым плохим месяцем, какой я когда-либо видел в своей жизни. Наш капитал упал на 298,000$, достигнув к концу месяца 1,819,000$ (т.е. -14% за март, ровно столько же сколько и S&P500, прим. пер.). Падение превысило падение в 114,000$, которое мы испытали в феврале. Наши общие потери от пика на данный момент составляют чуть более 400,000$ (c 31 марта всё уже отросло на +12%, прим. пер.).

Доход от дивидендов был высоким - 3983$, в то время как расходы за март очень низкие - 1600$, т.е. расходы в 2 раза ниже наших целевых расходов размером 3333$/месяц.

Мы отменили наш круиз, который должен был отправиться 29 марта из Тампы, а затем прибыть в Нью-Йорк в середине апреля (через 5 карибских островов). Очень скоро нам придется позвонить и узнать, что делать с нашей большой 9-недельной летней поездкой по Южной Америке, заканчивающейся карибским круизом из Майами. Но я очень надеюсь на нашу поездку в Испанию в октябре! Скрещиваю пальцы!

У меня нет возможности точно прогнозировать рынок, поэтому я просто сижу и «ничего не делаю». Я собираюсь придерживаться распределения 90% акций + 10% облигаций и жить за счёт облигаций, если рынок будет в минусе долгое время. У нас достаточно денег "под подушкой", чтобы не продавать свои инвестиции до конца 2020 года, даже облигации. При этом, я уверен, что последующие дивиденды так и будут поступать, хоть и могут быть ниже. Поживём-увидим. Даже если всё будет плохо, 10% в облигациях хватит примерно на 6 лет жизни. Наши расходы на проживание довольно скромны, когда мы не путешествуем как например сейчас."

Портфель Джастина, картинкой здесь

Лайфхаки Джастина, план и рассказ о том, как пережил 2008 г.

Советы Джастина тем, кто в начале пути

P.S.: Это старое фото, ему уже несколько лет 🧻

{kind=link}

❤2

Можно ли купить счастье за деньги? ч. 1/3

"Конечно же да! Дай мне сейчас доход в миллион $ в месяц, и я стану счастливее!", - скажет большинство читателей. Если ваш доход близок к среднему по региону, то с миллионом $ счастливее конечно станешь, но не намного. Даже... скорее всего, будешь несчастнее человека с крепким доходом в пару раз выше среднего. Счастье - оно в чём-то другом.

Я пишу так уверенно, потому что Дэниэл Канеман с Институтом Gallup в 2008-2009 провели большое исследование с выборкой аж целых 450,000 американцев с выявлением зависимости эмоционального благополучия от уровня дохода. Да-да, тот самый Канеман, получивший Нобелевку за эксперименты над людьми, описанные в его книге "Думай медленно - решай быстро" и в "Хулиномике" А. Маркова.

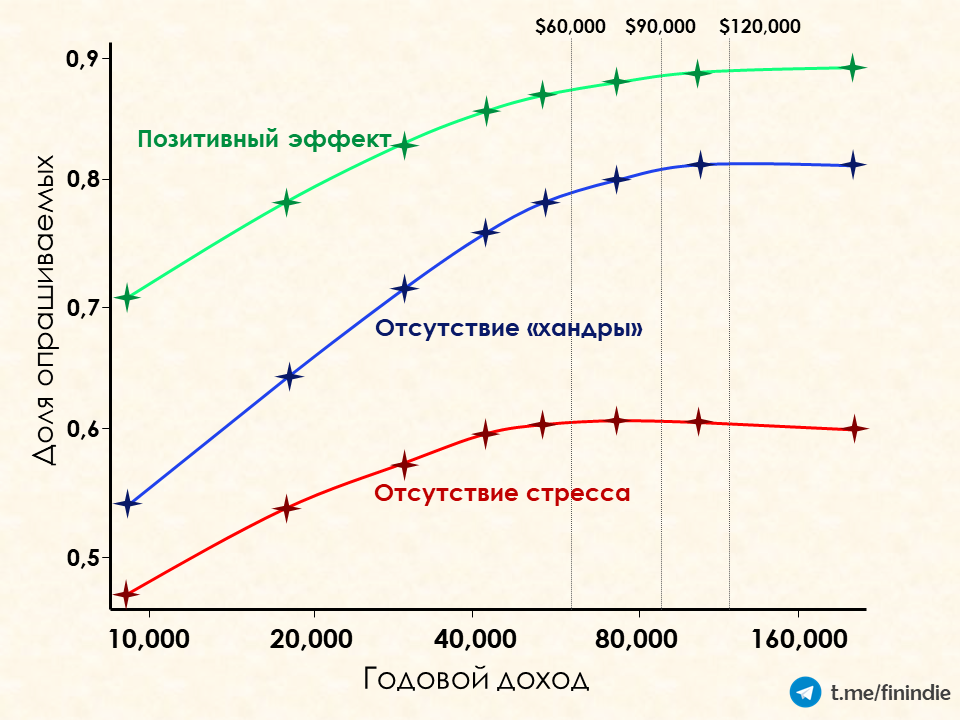

И результат может удивить: Эмоциональное благополучие зависит от дохода, но на уровне дохода в 75,000$ в год оно перестаёт расти, а с дальнейшим ростом дохода - наоборот, начинает снижаться.

Общее эмоциональное благополучие оценивалось как совокупность трёх параметров: Позитивный эффект, Эффект беспокойства, Стресс.

В "Позитивном эффекте" учитывалось, насколько человек считает себя счастливым, получает ли удовольствие от исследуемых жизненных аспектов, часто ли улыбается и смеётся. Американцы - позитивная нация (ну или пытается такой выглядеть), 85% респондентов испытывали большой позитивный эффект каждый день.

В "Эффекте беспокойства" учитывалось, испытывает ли человек беспокойство, грусть, скуку, утомлённость и хандру по отношению к тому или иному жизненному аспекту. Такой эффект часто испытывают 24% респондентов.

Со стрессом в общем-то всё понятно. Стресс испытывали в день опроса примерно 39% человек.

Опрос затрагивал множество аспектов жизни: Уровень дохода, Наличие страховки, Возраст, Образование, Религиозность, Пол, Семейное положение, Наличие детей, Наличие старых родителей на попечении, Вес, Состояние здоровья, Вредные привычки. Учитывался даже день, в который проводился опрос - это рабочий день или выходной?

Завтра расскажу более детально, какой фактор в какой степени вызывает Радость, Хандру и Стресс, а послезавтра - постараюсь сделать выводы и сказать, как это вообще применимо к нам, меня же в подавляющем большинстве не жители США читают (хотя я знаю, читает пара человек и оттуда, большой вам привет).

"Конечно же да! Дай мне сейчас доход в миллион $ в месяц, и я стану счастливее!", - скажет большинство читателей. Если ваш доход близок к среднему по региону, то с миллионом $ счастливее конечно станешь, но не намного. Даже... скорее всего, будешь несчастнее человека с крепким доходом в пару раз выше среднего. Счастье - оно в чём-то другом.

Я пишу так уверенно, потому что Дэниэл Канеман с Институтом Gallup в 2008-2009 провели большое исследование с выборкой аж целых 450,000 американцев с выявлением зависимости эмоционального благополучия от уровня дохода. Да-да, тот самый Канеман, получивший Нобелевку за эксперименты над людьми, описанные в его книге "Думай медленно - решай быстро" и в "Хулиномике" А. Маркова.

И результат может удивить: Эмоциональное благополучие зависит от дохода, но на уровне дохода в 75,000$ в год оно перестаёт расти, а с дальнейшим ростом дохода - наоборот, начинает снижаться.

Общее эмоциональное благополучие оценивалось как совокупность трёх параметров: Позитивный эффект, Эффект беспокойства, Стресс.

В "Позитивном эффекте" учитывалось, насколько человек считает себя счастливым, получает ли удовольствие от исследуемых жизненных аспектов, часто ли улыбается и смеётся. Американцы - позитивная нация (ну или пытается такой выглядеть), 85% респондентов испытывали большой позитивный эффект каждый день.

В "Эффекте беспокойства" учитывалось, испытывает ли человек беспокойство, грусть, скуку, утомлённость и хандру по отношению к тому или иному жизненному аспекту. Такой эффект часто испытывают 24% респондентов.

Со стрессом в общем-то всё понятно. Стресс испытывали в день опроса примерно 39% человек.

Опрос затрагивал множество аспектов жизни: Уровень дохода, Наличие страховки, Возраст, Образование, Религиозность, Пол, Семейное положение, Наличие детей, Наличие старых родителей на попечении, Вес, Состояние здоровья, Вредные привычки. Учитывался даже день, в который проводился опрос - это рабочий день или выходной?

Завтра расскажу более детально, какой фактор в какой степени вызывает Радость, Хандру и Стресс, а послезавтра - постараюсь сделать выводы и сказать, как это вообще применимо к нам, меня же в подавляющем большинстве не жители США читают (хотя я знаю, читает пара человек и оттуда, большой вам привет).

😁2👍1

Можно ли купить счастье за деньги? ч. 2/3

Итак, Канеман и институт Гэллап на большой выборке американцев выявили интересные закономерности. Где-то они очевидны, а где-то - возмутительны на первый взгляд, но если призадуматься, то тоже похожи на правду. Напомню три параметра для оценки эмоционального благополучия:

❇️ Положительный эффект;

🔷 Беспокойство;

🔴 Стресс.

Из интересного:

1. После 60 лет сильно снижается уровень стресса. В молодости он гораздо выше.

2. Наличие высшего образования наоборот часто добавляет стресс в жизнь. Люди без образования стрессуют гораздо меньше.

3. Религиозность добавляет немного позитива в жизнь и снижает стресс.

4. Женщины испытывают беспокойство и хандру чаще, чем мужчины.

5. Выходной день резко снижает стресс, но в выходные люди чуточку чаще хандрят, чем в рабочий день.

6. Дети добавляют стресса и беспокойства в жизнь, причем на позитивный эффект практически не влияют. Опрашиваемые без детей и опрашиваемые с детьми одинаково позитивны.

7. Хронические заболевания негативно влияют на все три фактора. Но головная боль в момент опроса - негативно влияет даже сильнее астмы или диабета.

8. Одинокие люди (ни семьи, ни друзей) в несколько раз чаще заявляли, что они несчастны и неспокойны.

9. Курящие люди и люди с лишним весом имели умеренный негатив по всем трём факторам.

Ну а если ко всему прочему добавить уровень дохода опрашиваемых, то можно составить вот такой график, из которого становится ясно, что при достижении определённого индивидуального дохода (не на домохозяйство), положительный эффект и эффект отсутствия беспокойства практически перестают расти, а уровень стресса начинает нарастать.

Ну а что вы хотели? Богатые тоже плачут. Второй и третий дом - это большие хлопоты и опасения - беспокойство высокий доход не снимает, просто беспокойство об одних вещах сменяется беспокойством о других. Позитив в жизни после определённого уровня дохода тоже перестаёт расти: уже все места для отдыха - объезжены (да и какой отдых - работать надо!), все экзотические блюда - опробованы...

Но при этом после $75,000/год снижавшийся до этого стресс вновь начинает нарастать! Высокий доход зачастую сопровождается растущим стрессом.

Вот так и получается, что оптимальный доход, при котором среднестатистический американец испытывает наибольшее эмоциональное благополучие находился в 2008-2009 гг. в диапазоне $75,000-$90,000.

Отмечу, что с учетом инфляции можно говорить о $90,000-$110,000 в 2020 году.

Зачем вообще это всё на канале с названием "Финансовая Независимость" и как это вообще применимо к РФ? Поговорим об этом завтра.

Итак, Канеман и институт Гэллап на большой выборке американцев выявили интересные закономерности. Где-то они очевидны, а где-то - возмутительны на первый взгляд, но если призадуматься, то тоже похожи на правду. Напомню три параметра для оценки эмоционального благополучия:

❇️ Положительный эффект;

🔷 Беспокойство;

🔴 Стресс.

Из интересного:

1. После 60 лет сильно снижается уровень стресса. В молодости он гораздо выше.

2. Наличие высшего образования наоборот часто добавляет стресс в жизнь. Люди без образования стрессуют гораздо меньше.

3. Религиозность добавляет немного позитива в жизнь и снижает стресс.

4. Женщины испытывают беспокойство и хандру чаще, чем мужчины.

5. Выходной день резко снижает стресс, но в выходные люди чуточку чаще хандрят, чем в рабочий день.

6. Дети добавляют стресса и беспокойства в жизнь, причем на позитивный эффект практически не влияют. Опрашиваемые без детей и опрашиваемые с детьми одинаково позитивны.

7. Хронические заболевания негативно влияют на все три фактора. Но головная боль в момент опроса - негативно влияет даже сильнее астмы или диабета.

8. Одинокие люди (ни семьи, ни друзей) в несколько раз чаще заявляли, что они несчастны и неспокойны.

9. Курящие люди и люди с лишним весом имели умеренный негатив по всем трём факторам.

Ну а если ко всему прочему добавить уровень дохода опрашиваемых, то можно составить вот такой график, из которого становится ясно, что при достижении определённого индивидуального дохода (не на домохозяйство), положительный эффект и эффект отсутствия беспокойства практически перестают расти, а уровень стресса начинает нарастать.

Ну а что вы хотели? Богатые тоже плачут. Второй и третий дом - это большие хлопоты и опасения - беспокойство высокий доход не снимает, просто беспокойство об одних вещах сменяется беспокойством о других. Позитив в жизни после определённого уровня дохода тоже перестаёт расти: уже все места для отдыха - объезжены (да и какой отдых - работать надо!), все экзотические блюда - опробованы...

Но при этом после $75,000/год снижавшийся до этого стресс вновь начинает нарастать! Высокий доход зачастую сопровождается растущим стрессом.

Вот так и получается, что оптимальный доход, при котором среднестатистический американец испытывает наибольшее эмоциональное благополучие находился в 2008-2009 гг. в диапазоне $75,000-$90,000.

Отмечу, что с учетом инфляции можно говорить о $90,000-$110,000 в 2020 году.

Зачем вообще это всё на канале с названием "Финансовая Независимость" и как это вообще применимо к РФ? Поговорим об этом завтра.

{kind=link}

👍2❤1

Можно ли купить счастье за деньги? ч. 3/3

Итак, Канеман выяснил, что эмоциональное благополучие практически перестаёт расти после дохода $90,000-$110,000 в год (в 2020 г. или $75,000-$90,000 - в 2008-2009) для среднестатистического американца. Но что это такое? Это много или мало? Где 100 тыщ долларов в год, а где мы?

Да даже для США такой доход в Сан-Франциско будет считаться скромным, а в небольшом городке Сев. Каролины - это было бы очень высоким доходом и пределом мечтаний.

Но как прикинуть эту цифру для жителя Сан-Франциско? А для жителя Москвы? А для жителя Владивостока?

Я много думал об этом. Может, есть смысл сравнить с медианным доходом? Медиана означает, что ровно 50% получает меньше этой цифры, 50% - больше. В США медианный доход на человека равен 34,600$ в год.

Получается, что коэффициент между медианным и "счастливым" доходом находится в диапазоне 2,6х-3,2х.

Если допустить, что все мы имеем примерно одинаковые индикаторы эмоционального благополучия (отсутствие стресса и беспокойства, смех и улыбка каждый день, уверенность в завтрашнем дне, здоровье, не-одиночество, выходные дни для отдыха и разрядки и т.п.) вне зависимости от страны проживания, то можно и далее углубиться в допущения и например:

1. Найти медианную зарплату по своему региону (если вы в России, то посмотреть можно здесь);

2. Умножить её на 2,6х-3,2х;

3. Посмотреть на полученные цифры и прикинуть: а может ли это быть тем самым крепким индивидуальным доходом (два на семью соответственно), при котором хватит денег на счастливую жизнь при минимальном уровне стресса?..

Да, у нас разный менталитет, разная социально-экономическая среда, но как мне кажется, счастливыми нас делают одни и те же вещи.

И мы должны понимать, что каждый человек индивидуален. Вы увидели эту цифру, и если вы возмутились и посчитали, что и она - недостаточна, и эмоциональное благополучие достигается при гораздо более высоком доходе, то знайте - где-то в вашем городе есть человек, для которого эта цифра - ниже.

А в чём, собственно, выражено счастье? Может быть, не в как можно более высоком уровне потребления? А что, если перед покупкой необязательной вещи задавать себе вопрос: "А это точно сделает меня счастливым?" Глядишь, там и до сбережений недалеко 😉

P.S.: Меня проклинают сейчас все социологи и математики за попрание их правил и упрощение. Я не боюсь критики, я не боюсь показаться глупым или "неправильным". Без проблем. Я сам в поиске. И я пишу вам обо всём, что нашел и посчитал важным или интересным.

Итак, Канеман выяснил, что эмоциональное благополучие практически перестаёт расти после дохода $90,000-$110,000 в год (в 2020 г. или $75,000-$90,000 - в 2008-2009) для среднестатистического американца. Но что это такое? Это много или мало? Где 100 тыщ долларов в год, а где мы?

Да даже для США такой доход в Сан-Франциско будет считаться скромным, а в небольшом городке Сев. Каролины - это было бы очень высоким доходом и пределом мечтаний.

Но как прикинуть эту цифру для жителя Сан-Франциско? А для жителя Москвы? А для жителя Владивостока?

Я много думал об этом. Может, есть смысл сравнить с медианным доходом? Медиана означает, что ровно 50% получает меньше этой цифры, 50% - больше. В США медианный доход на человека равен 34,600$ в год.

Получается, что коэффициент между медианным и "счастливым" доходом находится в диапазоне 2,6х-3,2х.

Если допустить, что все мы имеем примерно одинаковые индикаторы эмоционального благополучия (отсутствие стресса и беспокойства, смех и улыбка каждый день, уверенность в завтрашнем дне, здоровье, не-одиночество, выходные дни для отдыха и разрядки и т.п.) вне зависимости от страны проживания, то можно и далее углубиться в допущения и например:

1. Найти медианную зарплату по своему региону (если вы в России, то посмотреть можно здесь);

2. Умножить её на 2,6х-3,2х;

3. Посмотреть на полученные цифры и прикинуть: а может ли это быть тем самым крепким индивидуальным доходом (два на семью соответственно), при котором хватит денег на счастливую жизнь при минимальном уровне стресса?..

Да, у нас разный менталитет, разная социально-экономическая среда, но как мне кажется, счастливыми нас делают одни и те же вещи.

И мы должны понимать, что каждый человек индивидуален. Вы увидели эту цифру, и если вы возмутились и посчитали, что и она - недостаточна, и эмоциональное благополучие достигается при гораздо более высоком доходе, то знайте - где-то в вашем городе есть человек, для которого эта цифра - ниже.

А в чём, собственно, выражено счастье? Может быть, не в как можно более высоком уровне потребления? А что, если перед покупкой необязательной вещи задавать себе вопрос: "А это точно сделает меня счастливым?" Глядишь, там и до сбережений недалеко 😉

P.S.: Меня проклинают сейчас все социологи и математики за попрание их правил и упрощение. Я не боюсь критики, я не боюсь показаться глупым или "неправильным". Без проблем. Я сам в поиске. И я пишу вам обо всём, что нашел и посчитал важным или интересным.

👍6

На прошлой неделе я узнал #5

1. The Coca-Cola Company уже третий кризис подряд встречает повышением дивидендных выплат. Кризис "доткомов" 2000-2001? Нам-то что, колу кто-то пить перестанет? Повышаем дивиденды! Мировой финансовый кризис, на ипотеку денег нет? Не повод отказываться от прохладного стаканчика. Повышаем дивиденды! Вот и сейчас, прямо в преддверии обвала, Coca-Cola планово повысила свои дивиденды, и как показала отчётность за январь-март 2020 - не зря, вокруг карантин, ад и пакистан, а выручка компании снизилась на 1% (прибыль - на 2%). И это при том, что общепит во всём мире (один из ключевых рынков сбыта) закрывается! Люди всё равно нашли возможность попить колы, ну а что, отказывать себе в привычках теперь? Покупал, покупаю и буду покупать в свой портфель. Защитней некуда.

2. Капитализация Русала (Русский Алюминий) - 400 млрд рублей. Русал владеет пакетом акций ГМК Норникель стоимостью 900 млрд рублей. Помимо этого у него ещё вообще-то и алюминиевый бизнес (один из крупнейших в мире, какой бы он ни был). Вот в такие моменты я задумываюсь: а рынок точно эффективен? Это Русал дешёвый или ГМК дорогой? Это так санкции влияют, которые "не влияют"? Олег Дерипаска почитает-ответит.

3. Лицензионное соглашение Microsoft содержит 15,260 слов. Это на 3,000 слов больше, чем в "Руслан и Людмила" А.С. Пушкина. И это в 6 раз короче лицензионного соглашения Инстаграма. Если бы захотели прочитать лицензионные соглашения всех сервисов, которыми пользуемся сейчас, у нас бы ушло 250 часов непрерывного и очень быстрого чтения.

4. Похоже, первый крупный американский ритейлер одежды пошёл. JC Penney не заплатила купон по облигациям 15 апреля, и вот теперь ведёт переговоры с банками о банкротстве. Удивительно правда, как она до 2020 года дожила, не вылезая из убытков с 2012 года... Но это показательный пример - чудес на фондовом рынке не бывает.

#1 | #2 | #3 | #4

1. The Coca-Cola Company уже третий кризис подряд встречает повышением дивидендных выплат. Кризис "доткомов" 2000-2001? Нам-то что, колу кто-то пить перестанет? Повышаем дивиденды! Мировой финансовый кризис, на ипотеку денег нет? Не повод отказываться от прохладного стаканчика. Повышаем дивиденды! Вот и сейчас, прямо в преддверии обвала, Coca-Cola планово повысила свои дивиденды, и как показала отчётность за январь-март 2020 - не зря, вокруг карантин, ад и пакистан, а выручка компании снизилась на 1% (прибыль - на 2%). И это при том, что общепит во всём мире (один из ключевых рынков сбыта) закрывается! Люди всё равно нашли возможность попить колы, ну а что, отказывать себе в привычках теперь? Покупал, покупаю и буду покупать в свой портфель. Защитней некуда.

2. Капитализация Русала (Русский Алюминий) - 400 млрд рублей. Русал владеет пакетом акций ГМК Норникель стоимостью 900 млрд рублей. Помимо этого у него ещё вообще-то и алюминиевый бизнес (один из крупнейших в мире, какой бы он ни был). Вот в такие моменты я задумываюсь: а рынок точно эффективен? Это Русал дешёвый или ГМК дорогой? Это так санкции влияют, которые "не влияют"? Олег Дерипаска почитает-ответит.

3. Лицензионное соглашение Microsoft содержит 15,260 слов. Это на 3,000 слов больше, чем в "Руслан и Людмила" А.С. Пушкина. И это в 6 раз короче лицензионного соглашения Инстаграма. Если бы захотели прочитать лицензионные соглашения всех сервисов, которыми пользуемся сейчас, у нас бы ушло 250 часов непрерывного и очень быстрого чтения.

4. Похоже, первый крупный американский ритейлер одежды пошёл. JC Penney не заплатила купон по облигациям 15 апреля, и вот теперь ведёт переговоры с банками о банкротстве. Удивительно правда, как она до 2020 года дожила, не вылезая из убытков с 2012 года... Но это показательный пример - чудес на фондовом рынке не бывает.

#1 | #2 | #3 | #4

👍3❤1

Путеводитель по блогу "Фининди | Александр Елисеев"

Так много новых подписчиков за последние месяцы прибавилось! Пора обновить закрепленное сообщение и вновь рассказать о себе.

Меня зовут Александр, я из Санкт-Петербурга, и я инвестирую в российский и американский фондовый рынок. Я сразу хочу акцентировать внимание на том, что я не зарабатываю на фондовом рынке: зарабатываю я на работе. Фондовый рынок я использую как способ сберечь накопленное, получить доход выше инфляции на протяжении долгих лет.

Моя цель - достичь такой величины портфеля, при которой он способен дать ренту, которая покроет 100% от повседневных затрат моей семьи.

Я - обычный человек, частный инвестор. Я - не экономист, не финансист, не профессиональный консультант с лицензией от ЦБ, не CFA, и не PhD.

🔥 Список полезных статей, таблиц, литературы, источников информации и сайтов собран тут 🔥

— — —

Напомню, что у меня есть канал на YouTube.

Здесь и на Ютубе материал практически не повторяется: там я провожу прямые эфиры (Стримы), делаю еженедельные обзоры новостей (Хроники), обзоры отчётов компаний и полезных инструментов и ресурсов для инвестиций.

Так много новых подписчиков за последние месяцы прибавилось! Пора обновить закрепленное сообщение и вновь рассказать о себе.

Меня зовут Александр, я из Санкт-Петербурга, и я инвестирую в российский и американский фондовый рынок. Я сразу хочу акцентировать внимание на том, что я не зарабатываю на фондовом рынке: зарабатываю я на работе. Фондовый рынок я использую как способ сберечь накопленное, получить доход выше инфляции на протяжении долгих лет.

Моя цель - достичь такой величины портфеля, при которой он способен дать ренту, которая покроет 100% от повседневных затрат моей семьи.

Я - обычный человек, частный инвестор. Я - не экономист, не финансист, не профессиональный консультант с лицензией от ЦБ, не CFA, и не PhD.

🔥 Список полезных статей, таблиц, литературы, источников информации и сайтов собран тут 🔥

— — —

Напомню, что у меня есть канал на YouTube.

Здесь и на Ютубе материал практически не повторяется: там я провожу прямые эфиры (Стримы), делаю еженедельные обзоры новостей (Хроники), обзоры отчётов компаний и полезных инструментов и ресурсов для инвестиций.

Google Docs

Путеводитель по блогу “Финансовая Независимость”

Добро пожаловать в путеводитель по блогу “Фининди | Александр Елисеев”! Меня зовут Александр, я из Санкт-Петербурга, и я инвестирую в российский и американский фондовый рынок. Я сразу хочу акцентировать внимание на том, что я не зарабатываю на фондовом…

👍129❤18🔥14👎4🤔3👏2😢2🎉2🌚2🗿2🥰1

Фининди | Александр Елисеев pinned «Путеводитель по блогу "Фининди | Александр Елисеев" Так много новых подписчиков за последние месяцы прибавилось! Пора обновить закрепленное сообщение и вновь рассказать о себе. Меня зовут Александр, я из Санкт-Петербурга, и я инвестирую в российский и американский…»

Очевидные для американского ребёнка вещи, о которых не знает Юрий Дудь

Посмотрел на выходных 3-часовой фильм Юрия Дудя о Кремниевой Долине. И есть в середине этого фильма примечательный отрывок. Это диалог Юрия с Андреем Дороничевым - директором по продукту Google, создателем мобильного приложения Youtube. Вот этот диалог:

А: Здесь идее инвестирования тебя обучают с детства. У меня ребёнку 8 лет, я ему объяснил, что такое "инвестировать", и он инвестирует деньги. У него есть портфель, карманные деньги, которые он накопил за последние два года, он вложил их в 4 компании, в которые он верит. Он вложил в Google, Netflix, Microsoft и Amazon...

Ю: Стоп-стоп-стоп. Виртуально или по-настоящему?!

А: Ну я за него купил.

Ю: Настоящую акцию Гугла?!

А: Да. И он смотрит, следит за своим портфелем и понимает, что есть такая вещь как деньги, и это не какая-то штука, которую ты хранишь где-то в золотом сейфе своём, а потом тратишь на какие-нибудь красивые вещи. А деньги - это инструмент, который должен работать. Это твой сотрудник, которого ты устраиваешь на работу, и он делает что-то полезное где-то ещё пока ты им не пользуешься. Эта ключевая идея понятна всем американцам, их учат с детства этому, это очень важно. А когда ты понимаешь это, ты начинаешь понимать идею диверсификации, что если ты всех своих "солдат" отправишь в одно место и не распределишь, то это очень рискованно.

Ю: 😳

———

Лицо Юрия выражает мои эмоции 2-3 года назад, когда я начал понимать, что вообще-то да - я могу покупать акции Google или Microsoft. И не только могу, но и должен заставлять своих "солдат" работать на себя, а не отлёживаться под матрасом или на депозите в банке. Там это понимает даже 8-летний ребёнок, но тут этого не понимает взрослый, прогрессивный 30-летний дядя, который вроде бы научился зарабатывать больше, чем тратить, а что с этим дальше делать - непонятно.

А почему я не понимал? Да потому что в детстве меня учили тому, как отличить ядерный взрыв от неядерного (чтобы что? Чтобы понять, от какой ударной волны ты погибнешь через 5 секунд?..), но не учили вот таким элементарным вещам.

Вот и выросло целое поколение, которое ставит знак равенства между пирамидами Мавроди и акциями Амазона...

Ссылка с привязкой по времени к отрывку

Посмотрел на выходных 3-часовой фильм Юрия Дудя о Кремниевой Долине. И есть в середине этого фильма примечательный отрывок. Это диалог Юрия с Андреем Дороничевым - директором по продукту Google, создателем мобильного приложения Youtube. Вот этот диалог:

А: Здесь идее инвестирования тебя обучают с детства. У меня ребёнку 8 лет, я ему объяснил, что такое "инвестировать", и он инвестирует деньги. У него есть портфель, карманные деньги, которые он накопил за последние два года, он вложил их в 4 компании, в которые он верит. Он вложил в Google, Netflix, Microsoft и Amazon...

Ю: Стоп-стоп-стоп. Виртуально или по-настоящему?!

А: Ну я за него купил.

Ю: Настоящую акцию Гугла?!

А: Да. И он смотрит, следит за своим портфелем и понимает, что есть такая вещь как деньги, и это не какая-то штука, которую ты хранишь где-то в золотом сейфе своём, а потом тратишь на какие-нибудь красивые вещи. А деньги - это инструмент, который должен работать. Это твой сотрудник, которого ты устраиваешь на работу, и он делает что-то полезное где-то ещё пока ты им не пользуешься. Эта ключевая идея понятна всем американцам, их учат с детства этому, это очень важно. А когда ты понимаешь это, ты начинаешь понимать идею диверсификации, что если ты всех своих "солдат" отправишь в одно место и не распределишь, то это очень рискованно.

Ю: 😳

———

Лицо Юрия выражает мои эмоции 2-3 года назад, когда я начал понимать, что вообще-то да - я могу покупать акции Google или Microsoft. И не только могу, но и должен заставлять своих "солдат" работать на себя, а не отлёживаться под матрасом или на депозите в банке. Там это понимает даже 8-летний ребёнок, но тут этого не понимает взрослый, прогрессивный 30-летний дядя, который вроде бы научился зарабатывать больше, чем тратить, а что с этим дальше делать - непонятно.

А почему я не понимал? Да потому что в детстве меня учили тому, как отличить ядерный взрыв от неядерного (чтобы что? Чтобы понять, от какой ударной волны ты погибнешь через 5 секунд?..), но не учили вот таким элементарным вещам.

Вот и выросло целое поколение, которое ставит знак равенства между пирамидами Мавроди и акциями Амазона...

Ссылка с привязкой по времени к отрывку

{kind=link}

👍62😁6❤2🤯1

2005 год. S&P500 (ч. 1/2)

Я всегда думал: "Куплю себе сейчас много разных акций и забуду о них на 15 лет!"

Действительно, как показывает нам 150-летняя история американского фондового рынка и почти 30-летняя история российского рынка, чаще всего акции являются лучшим вложением. Но так ли это просто с точки зрения контроля и управления активами?

Перенесёмся на 15 лет назад.

Я раздобыл данные о составе индекса S&P500 на 01.01.2005 г. Я проанализировал его, и у меня новость.

Больше трети компаний из S&P500 версии 2005 года уже не существует:

* 163 (!) компании поглощены гигантами, слились с себе равными или разделены на несколько;

* 16 компаний либо стали банкротами, либо поглощены компаниями, которые впоследствии стали банкротами (в основном, в 2008-2009).

В индексе версии 2005 года были такие компании как Reebok (поглощена Adidas в 2005), Time Warner (та, которая Warner Brothers и HBO с "Игрой Престолов", поглощена AT&T в 2016), Wrigley (поглощена компанией Mars в 2008). А ещё там были Lehman Brothers (банкрот с 2008 года), Washington Mutual (банкрот с 2008 года), Frontier (подали на банкротство пару недель назад).

Если компанию из портфеля поглощают - это зачастую даёт хороший плюс к портфелю долгосрочного инвестора: компания-поглотитель предлагает хорошие условия и цену выкупа выше рынка. Но далеко не всегда этот процесс стоит пропускать мимо ушей.

Возьмём к примеру недавнее поглощение компании Celgene компанией Bristol-Myers. О поглощении было объявлено 03.01.2019, акции Celgene стоили $74. Сделка состоялась в конце ноября 2019, акции Celgene стоили уже $108, ведь за одну акцию владелец получал 1 акцию BMY ($57) + $50 деньгами на счёт + $9 CVR (Contingent Value Right - опцион, при котором если все три лекарства Celgene, проходящие утверждение в американском Минздраве будут утверждены, вы получите эти $9; если хотя бы одно не будет утверждено - получите 0). Казалось бы, чуть выгоднее пройти через сделку, не продавая Celgene. Но дьявол кроется в деталях: с этих бонусных $50 удержали налог 30%, а CVR в России без статуса квал. инвестора продать было нельзя, и за его учёт взималась доп. комиссия до тех пор пока брокер не придумал, что сделать и как решить этот вопрос (если бы вы "забыли" о счёте, вас ждал бы сюрприз: CVR сам собой превратится или в деньги или в ноль только в марте-2021, а до этого времени - снималась бы комиссия). Так что инвестору лучше бы быть в курсе условий сделки, и принять своевременное решение - продать Celgene перед сделкой и (возможно) переложиться в Bristol Myers. Сложно? 😉 Ну а кто обещал, что будет легко!

А теперь представьте 163, ну или хотя бы штук 20 таких слияний. Хотите "легко" - держите ETF или акции гигантов: из топ-20 того времени все остались под своими именами и никуда не пропали.

У меня уже 60 иностранных компаний и 33 российских в портфеле, и с учётом того, что за новостями приходится следить (хотя бы раз в неделю, хотя бы за новостями о слияниях) - это уже никакое не пассивное инвестирование. Такие дела...

Я всегда думал: "Куплю себе сейчас много разных акций и забуду о них на 15 лет!"

Действительно, как показывает нам 150-летняя история американского фондового рынка и почти 30-летняя история российского рынка, чаще всего акции являются лучшим вложением. Но так ли это просто с точки зрения контроля и управления активами?

Перенесёмся на 15 лет назад.

Я раздобыл данные о составе индекса S&P500 на 01.01.2005 г. Я проанализировал его, и у меня новость.

Больше трети компаний из S&P500 версии 2005 года уже не существует:

* 163 (!) компании поглощены гигантами, слились с себе равными или разделены на несколько;

* 16 компаний либо стали банкротами, либо поглощены компаниями, которые впоследствии стали банкротами (в основном, в 2008-2009).

В индексе версии 2005 года были такие компании как Reebok (поглощена Adidas в 2005), Time Warner (та, которая Warner Brothers и HBO с "Игрой Престолов", поглощена AT&T в 2016), Wrigley (поглощена компанией Mars в 2008). А ещё там были Lehman Brothers (банкрот с 2008 года), Washington Mutual (банкрот с 2008 года), Frontier (подали на банкротство пару недель назад).

Если компанию из портфеля поглощают - это зачастую даёт хороший плюс к портфелю долгосрочного инвестора: компания-поглотитель предлагает хорошие условия и цену выкупа выше рынка. Но далеко не всегда этот процесс стоит пропускать мимо ушей.

Возьмём к примеру недавнее поглощение компании Celgene компанией Bristol-Myers. О поглощении было объявлено 03.01.2019, акции Celgene стоили $74. Сделка состоялась в конце ноября 2019, акции Celgene стоили уже $108, ведь за одну акцию владелец получал 1 акцию BMY ($57) + $50 деньгами на счёт + $9 CVR (Contingent Value Right - опцион, при котором если все три лекарства Celgene, проходящие утверждение в американском Минздраве будут утверждены, вы получите эти $9; если хотя бы одно не будет утверждено - получите 0). Казалось бы, чуть выгоднее пройти через сделку, не продавая Celgene. Но дьявол кроется в деталях: с этих бонусных $50 удержали налог 30%, а CVR в России без статуса квал. инвестора продать было нельзя, и за его учёт взималась доп. комиссия до тех пор пока брокер не придумал, что сделать и как решить этот вопрос (если бы вы "забыли" о счёте, вас ждал бы сюрприз: CVR сам собой превратится или в деньги или в ноль только в марте-2021, а до этого времени - снималась бы комиссия). Так что инвестору лучше бы быть в курсе условий сделки, и принять своевременное решение - продать Celgene перед сделкой и (возможно) переложиться в Bristol Myers. Сложно? 😉 Ну а кто обещал, что будет легко!

А теперь представьте 163, ну или хотя бы штук 20 таких слияний. Хотите "легко" - держите ETF или акции гигантов: из топ-20 того времени все остались под своими именами и никуда не пропали.

У меня уже 60 иностранных компаний и 33 российских в портфеле, и с учётом того, что за новостями приходится следить (хотя бы раз в неделю, хотя бы за новостями о слияниях) - это уже никакое не пассивное инвестирование. Такие дела...

👍32😢6❤2

2005 год. Дивидендные Аристократы (ч. 2/2)

Окей, мы выяснили, что условный Степан, оказавшийся в 2005 году при деньгах и купивший американские акции из S&P500 очень широко (например, все 500, не ну а что), - в теории оказался бы в огромном плюсе, но на практике не смог бы забыть о своём счёте на 15 лет. Портфель прошел бы через 163 корпоративных слияния и поглощения и 16 банкротств. Ему бы пришлось:

а) следить за счётом и за корпоративными новостями, принимая решения, т.е. всё равно активно управлять счётом;

б) забить на всё это, но иметь дополнительные финансовые издержки.

Может, есть какая-то стратегия со стабильными компаниями?

"Конечно же есть!", - скажут многие, приведя в пример т.н. "дивидендных аристократов". Со стороны они выглядят железобетонно надёжно: они должны платить дивиденды как минимум 25 лет подряд, не понижая - а только повышая их. Ну как такие не купить себе в портфель лет на 15?

Бизнес их выглядит тоже максимально уныло (это вам не какая-то Tesla или Netflix) - прямо так и хочется купить и больше не вспоминать. Есть не просит, дивиденды платит.

Этого поста бы не было, если бы я не нашёл списки дивидендных аристократов, начиная с 1989 года. И я проверил тех, которые были аристократами в 2005 году. И вот что мы имеем:

1. 59 "аристократов" было в 2005 году.

2. 12 из 59 (т.е. 20%) - к 2020 уже не существуют (все 12 - поглощены другими компаниями, банкротов нет).

3. Только 27 из 59 (45%) - дошли до 2020 в статусе "аристократа". Т.е., более половины аристократами быть перестали (отменяли или понижали дивиденды).

4. В 2005 году "аристократами" были: Bank of America, Comerica, CenturyLink, First Horizon, Fifth Third Bancorp, General Electric, KeyCorp, Regions Financial Corporation - инвестиция в каждую из перечисленных за 15 лет принесла бы убыток.