30-летние пенсионеры. История вторая. Тим Стоббс (ч. 2/5)

А чем же он занимается на “ранней пенсии”?

Тим отвечает: “Я делал свое собственное вино в течение нескольких лет и продолжаю делать. В последние пару лет я увлекся варкой пива (Тим химик-инженер по образованию, смешивать ингридиенты - наверное это в крови, прим. авт.). Есть и другие увлечения: я люблю вселенную Dungeons and Dragons, и теперь мы с детьми (у Тима два сына - 14 и 11 лет) делаем маленькие модели предметов в стиле этой игры”. Помимо этого, Тим написал книгу “Free at 45” про досрочный уход на пенсию.

Увлечения Тима частично самоокупаются - модели Dungeons and Dragons он теперь продает на Kickstarter, и книга тоже приносит небольшой доход.

Тим и Рея - не “строгие ранние пенсионеры”. Тим пишет: “Для меня досрочный выход на пенсию - это не уход с работы навсегда, а способность выбирать работу, которая мне понравится, и количество рабочих часов, сколько я хочу”.

Тим помогал некоторое время в местной библиотеке, и в 2019 ему предложили контракт на полу-волонтерскую работу (на 18 часов в неделю). Он получает на ней примерно 1000 канадских долларов в месяц, что в 4 раза меньше средней зарплаты в его провинции Саскачеван. Его жена Рея долгое время работала в собственном детском мини-саду, с каждым годом набирая всё меньше детей, и в ноябре 2019 она окончательно закончила свой бизнес. Сейчас она взяла паузу, и если соскучится по работе, подыщет себе что-нибудь по душе на неполный рабочий день.

В доходы также записывается пособие на двух детей (чуть менее $1000 в месяц), которое полагается в Канаде семьям со скромным доходом.

О доходе от инвестиций мы поговорим в части 4.

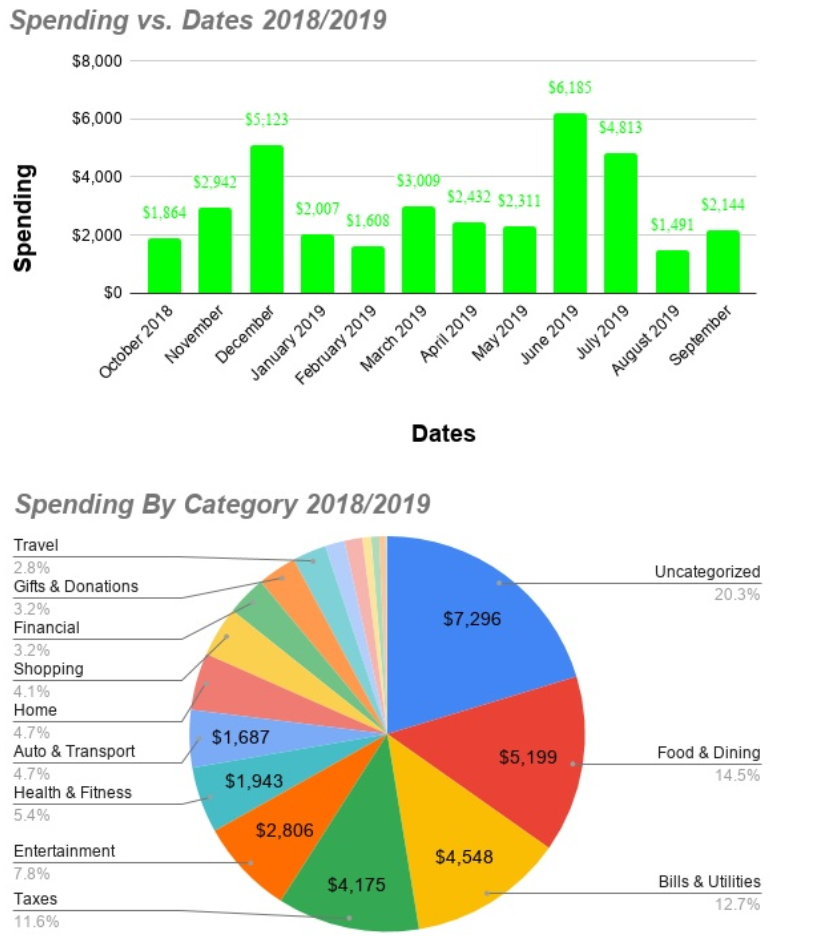

Что касается расходов, то они скромные по канадским меркам, и составляют $36,000 в год со страховками и налогами. Под этим постом есть картинка, в которой приведено деление по месяцам и категориям. В отличие от многих “ранних пенсионеров”, Тим и Рея нечасто путешествуют, но тем не менее, с момента ухода Тима на “пенсию” в 2017 они побывали на Гавайях, а также ездили целый месяц по канадским Приморским Провинциям.

.

А чем же он занимается на “ранней пенсии”?

Тим отвечает: “Я делал свое собственное вино в течение нескольких лет и продолжаю делать. В последние пару лет я увлекся варкой пива (Тим химик-инженер по образованию, смешивать ингридиенты - наверное это в крови, прим. авт.). Есть и другие увлечения: я люблю вселенную Dungeons and Dragons, и теперь мы с детьми (у Тима два сына - 14 и 11 лет) делаем маленькие модели предметов в стиле этой игры”. Помимо этого, Тим написал книгу “Free at 45” про досрочный уход на пенсию.

Увлечения Тима частично самоокупаются - модели Dungeons and Dragons он теперь продает на Kickstarter, и книга тоже приносит небольшой доход.

Тим и Рея - не “строгие ранние пенсионеры”. Тим пишет: “Для меня досрочный выход на пенсию - это не уход с работы навсегда, а способность выбирать работу, которая мне понравится, и количество рабочих часов, сколько я хочу”.

Тим помогал некоторое время в местной библиотеке, и в 2019 ему предложили контракт на полу-волонтерскую работу (на 18 часов в неделю). Он получает на ней примерно 1000 канадских долларов в месяц, что в 4 раза меньше средней зарплаты в его провинции Саскачеван. Его жена Рея долгое время работала в собственном детском мини-саду, с каждым годом набирая всё меньше детей, и в ноябре 2019 она окончательно закончила свой бизнес. Сейчас она взяла паузу, и если соскучится по работе, подыщет себе что-нибудь по душе на неполный рабочий день.

В доходы также записывается пособие на двух детей (чуть менее $1000 в месяц), которое полагается в Канаде семьям со скромным доходом.

О доходе от инвестиций мы поговорим в части 4.

Что касается расходов, то они скромные по канадским меркам, и составляют $36,000 в год со страховками и налогами. Под этим постом есть картинка, в которой приведено деление по месяцам и категориям. В отличие от многих “ранних пенсионеров”, Тим и Рея нечасто путешествуют, но тем не менее, с момента ухода Тима на “пенсию” в 2017 они побывали на Гавайях, а также ездили целый месяц по канадским Приморским Провинциям.

.

{kind=link}

👍3

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 3/5)

Тим гордится тем, что не имеет кредитов (студенческие долги погашены в 2006, большая ипотека за дом 150 кв. м погашена в 2012 г, в 34 года).

В свои активы Тим записывает свой дом и все пенсионные и банковские счета.

В Канаде в дополнение к обязательной (скромной) пенсии, граждане самостоятельно выбирают с работодателем вариант накопительного пенсионного счета, а также определяют размер отчислений в него. Тим и Рея используют большинство налоговых льгот, которые возможны в их ситуации:

1. TFSA - Инвестиционный счёт, освобождённый от налогов. Напоминает наш ИИС типа Б (тоже есть лимиты на пополнение), с той лишь разницей, что налог с дивидендов канадских компаний не снимается (с американских - 15% снимается ещё в США). На TFSA (как и на нашем ИИС) есть ограничение по сумме, поэтому приходится плодить много разных счетов… В их семье два TFSA - на мужа ($112,720) и на жену ($93,000).

2. RRSP - Накопительный пенсионный план, позволяет сократить налогооблагаемую базу з/п на объем отчислений, но снятия облагаются налогом (есть лайфхаки как этот налог снизить, но пост не об этом). Напоминает обсуждаемый в РФ ГПП, но только нормальный, а не с обрезанными возможностями - например, в канадском RRSP можно обналичить любое количество средств в любой момент, а главное - можно самостоятельно управлять инвестициями. Еще один важный нюанс - США знает, что RRSP - пенсионный аккаунт, и по заключенному с Канадой соглашению не удерживает налог с дивидендов. Дивиденды канадских компаний тоже приходят "чистыми", налогом не облагаются. В их семье два RRSP - на мужа ($117,630) и на жену ($102,090).

3. LIRA - Пенсионный план “закрытого” типа. Возможность снимать средства появляется при достижении пенсионного возраста. Есть только у Тима ($19,600).

4. CPP - Государственный пенсионный план. Что-то вроде нашей накопительной (замороженной) части пенсии. Деньги забрать нельзя, но с этого счёта будет выплачиваться пенсия при достижении 60 лет (ранний вариант) или 65 лет (стандартный вариант). Есть только у Тима ($134,050).

5. Обычный брокерский счёт ($22,990).

6. Накопительный счёт - “подушка безопасности” ($43,180).

7. RESP - Образовательный инвестиционный счёт. Получателем по счёту указывается ребенок, и при использовании средств в качестве платы за образование, доход от инвестиций не облагается налогом (~$75,000 на обоих детей, не учитывается Тимом при расчете Net Worth).

ИТОГО на декабрь-2019: $645,260 в инвестициях и $395,000 - приблизительная стоимость дома, Net Worth = $1,040,260

TFSA позволяет экономить на налогах на прибыль от роста активов и с дивидендов канадских компаний, а RRSP - с дивидендов американских компаний. Оба типа аккаунтов помимо налоговых льгот имеют огромное преимущество, важное для всех “ранних пенсионеров” - возможность снимать деньги в любое время, а не при достижении преклонного возраста. Таким образом, до 60 лет “заблокировано” меньше четверти накоплений.

Тим гордится тем, что не имеет кредитов (студенческие долги погашены в 2006, большая ипотека за дом 150 кв. м погашена в 2012 г, в 34 года).

В свои активы Тим записывает свой дом и все пенсионные и банковские счета.

В Канаде в дополнение к обязательной (скромной) пенсии, граждане самостоятельно выбирают с работодателем вариант накопительного пенсионного счета, а также определяют размер отчислений в него. Тим и Рея используют большинство налоговых льгот, которые возможны в их ситуации:

1. TFSA - Инвестиционный счёт, освобождённый от налогов. Напоминает наш ИИС типа Б (тоже есть лимиты на пополнение), с той лишь разницей, что налог с дивидендов канадских компаний не снимается (с американских - 15% снимается ещё в США). На TFSA (как и на нашем ИИС) есть ограничение по сумме, поэтому приходится плодить много разных счетов… В их семье два TFSA - на мужа ($112,720) и на жену ($93,000).

2. RRSP - Накопительный пенсионный план, позволяет сократить налогооблагаемую базу з/п на объем отчислений, но снятия облагаются налогом (есть лайфхаки как этот налог снизить, но пост не об этом). Напоминает обсуждаемый в РФ ГПП, но только нормальный, а не с обрезанными возможностями - например, в канадском RRSP можно обналичить любое количество средств в любой момент, а главное - можно самостоятельно управлять инвестициями. Еще один важный нюанс - США знает, что RRSP - пенсионный аккаунт, и по заключенному с Канадой соглашению не удерживает налог с дивидендов. Дивиденды канадских компаний тоже приходят "чистыми", налогом не облагаются. В их семье два RRSP - на мужа ($117,630) и на жену ($102,090).

3. LIRA - Пенсионный план “закрытого” типа. Возможность снимать средства появляется при достижении пенсионного возраста. Есть только у Тима ($19,600).

4. CPP - Государственный пенсионный план. Что-то вроде нашей накопительной (замороженной) части пенсии. Деньги забрать нельзя, но с этого счёта будет выплачиваться пенсия при достижении 60 лет (ранний вариант) или 65 лет (стандартный вариант). Есть только у Тима ($134,050).

5. Обычный брокерский счёт ($22,990).

6. Накопительный счёт - “подушка безопасности” ($43,180).

7. RESP - Образовательный инвестиционный счёт. Получателем по счёту указывается ребенок, и при использовании средств в качестве платы за образование, доход от инвестиций не облагается налогом (~$75,000 на обоих детей, не учитывается Тимом при расчете Net Worth).

ИТОГО на декабрь-2019: $645,260 в инвестициях и $395,000 - приблизительная стоимость дома, Net Worth = $1,040,260

TFSA позволяет экономить на налогах на прибыль от роста активов и с дивидендов канадских компаний, а RRSP - с дивидендов американских компаний. Оба типа аккаунтов помимо налоговых льгот имеют огромное преимущество, важное для всех “ранних пенсионеров” - возможность снимать деньги в любое время, а не при достижении преклонного возраста. Таким образом, до 60 лет “заблокировано” меньше четверти накоплений.

👍3

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 4/5)

В чем же Тим хранит свои накопления и как он устроил себе пассивный доход?

Если вы помните из второй части, Тим и Рея - не “строгие ранние пенсионеры”, и продолжают работать там где хотят, а не там где хорошо платят, и сколько захотят, а не сколько захочет от них работодатель. Помогает в этом дивидендный доход от накопленного на пенсионных счетах капитала.

Портфель Тима состоит из 40% облигаций, 20% акций США, 20% акций канадского индекса TSX и 20% акций международного индекса. Большая часть средств лежит в ETF, но на счетах TFSA есть и акции. И вот Тим рассказывает, как он выбирает дивидендные акции:

1. Компания платит дивиденды? Нет? Следующая.

2. Продукт компании - это одноразовый продукт/услуга? Или это “вечный” денежный поток? Меня не интересуют компании, продающие разовый продукт (например, обувь или телефон), я ориентируюсь на долгосрочный денежный поток: производство электроэнергии, банковские ипотечные и кредитные продукты или доход от фондов недвижимости (REIT). Я не хочу купить акции условного “производителя компакт-дисков”, у которого продажи могут упасть, если мода на музыку на дисках пройдёт.

3. Какова див. доходность? Я стремлюсь к доходности в диапазоне от 4 до 6% (инфляция в CAD ~1.5-2% в год, примерно как в USD, прим. авт.). Иногда это связано с риском, так как высокая доходность может указывать на проблему в компании. Доходность 10%, скорее всего, является красным флагом, который может привести к сокращению дивидендов или проблеме со способностью компании платить дивиденды в долгосрочной перспективе.

4. Затем я открываю годовой отчет и смотрю на баланс компании. Сколько долгов по сравнению с активами? Высокий долг может быть проблемой в долгосрочной перспективе, но разные отрасли имеют разные уровни «нормального» долга. Я сравниваю этот показатель со средним по сектору. Помимо этого, я ищу в балансе строку “Нераспределенная прибыль” (Retained Earnings) - это сумма денег, которую компания откладывает от своих прошлых доходов для использования в будущем. Если сравнить это с размером выплат на дивиденды, можно понять, устойчиво ли компания может платить дивиденды в трудные времена.

5. Далее я смотрю на денежные потоки. Получает ли компания достаточно прибыли, чтобы покрыть свои дивиденды, имея при этом остаток?

6. Наконец, я просматриваю последние новости о компании, чтобы понять, не оказалась ли высокой див. доходность из-за плохих новостей с долгосрочным влиянием.

.

В чем же Тим хранит свои накопления и как он устроил себе пассивный доход?

Если вы помните из второй части, Тим и Рея - не “строгие ранние пенсионеры”, и продолжают работать там где хотят, а не там где хорошо платят, и сколько захотят, а не сколько захочет от них работодатель. Помогает в этом дивидендный доход от накопленного на пенсионных счетах капитала.

Портфель Тима состоит из 40% облигаций, 20% акций США, 20% акций канадского индекса TSX и 20% акций международного индекса. Большая часть средств лежит в ETF, но на счетах TFSA есть и акции. И вот Тим рассказывает, как он выбирает дивидендные акции:

1. Компания платит дивиденды? Нет? Следующая.

2. Продукт компании - это одноразовый продукт/услуга? Или это “вечный” денежный поток? Меня не интересуют компании, продающие разовый продукт (например, обувь или телефон), я ориентируюсь на долгосрочный денежный поток: производство электроэнергии, банковские ипотечные и кредитные продукты или доход от фондов недвижимости (REIT). Я не хочу купить акции условного “производителя компакт-дисков”, у которого продажи могут упасть, если мода на музыку на дисках пройдёт.

3. Какова див. доходность? Я стремлюсь к доходности в диапазоне от 4 до 6% (инфляция в CAD ~1.5-2% в год, примерно как в USD, прим. авт.). Иногда это связано с риском, так как высокая доходность может указывать на проблему в компании. Доходность 10%, скорее всего, является красным флагом, который может привести к сокращению дивидендов или проблеме со способностью компании платить дивиденды в долгосрочной перспективе.

4. Затем я открываю годовой отчет и смотрю на баланс компании. Сколько долгов по сравнению с активами? Высокий долг может быть проблемой в долгосрочной перспективе, но разные отрасли имеют разные уровни «нормального» долга. Я сравниваю этот показатель со средним по сектору. Помимо этого, я ищу в балансе строку “Нераспределенная прибыль” (Retained Earnings) - это сумма денег, которую компания откладывает от своих прошлых доходов для использования в будущем. Если сравнить это с размером выплат на дивиденды, можно понять, устойчиво ли компания может платить дивиденды в трудные времена.

5. Далее я смотрю на денежные потоки. Получает ли компания достаточно прибыли, чтобы покрыть свои дивиденды, имея при этом остаток?

6. Наконец, я просматриваю последние новости о компании, чтобы понять, не оказалась ли высокой див. доходность из-за плохих новостей с долгосрочным влиянием.

.

/arc-anglerfish-tgam-prod-tgam.s3.amazonaws.com/public/HUE4476NFNGCPHR7MPSSBE42YI.JPG){kind=link}

❤2👍2

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 5/5)

А как же дети?

В части 3 вы заметили, что Тим помимо пенсионных планов завел счет на образование детей, и отложил $75,000. Еще несколько лет эти деньги будут расти перед тем как первый сын пойдет в колледж (ему 14). Не стоит забывать, что обучение оплачивается по семестрам, и изъятая сумма будет частично восполняться к моменту следующего снятия.

Тим отмечает, что важно привить детям серьезное отношение к деньгам и “отсроченное удовлетворение”. Тим рассказывает: “Мы старались прививать это с пятилетнего возраста. Приведу пример: ребенку нравятся машинки Hot Wheels, и вот мы в магазине видим модель, которая стоит $3, а у сына один доллар. Я объяснял, что ему нужно подкопить ещё немного, и купить эту машинку потом или купить другую, гораздо более дешёвую прямо сейчас. Сын понимал ценность предметов и важность накопления и в большинстве случаев отказывался от покупки дешёвого в сторону накопления на желаемое. И да, у детей с самого маленького возраста были свои деньги, которыми они распоряжались сами”.

А если кризис?

Сужу по себе - главный вопрос от людей, далеких от фондового рынка: “А как же кризис? А вот будет кризис - все же обанкротятся! Ну или по крайней мере перестанут платить дивиденды! На что жить будешь?” Сначала приведу свои подсчёты: из 20 крупнейших компаний по капитализации в США на начало кризиса 2008 года (из тех, что платили дивиденды), за время кризиса и после него снизили дивиденды только 4 (!), 11 - повысили дивиденды, 5 - оставили без изменений.

А Тим рассказывает, какие ресурсы не попали в расчеты, но могут появиться:

"Дом - мы живем в хорошем доме в хорошем районе. Я готов уменьшить площадь и перевести лишние деньги в инвестиции (до 75 тысяч долларов).

Наследство - мы желаем долголетия нашим родителям, но осознаем, что время неумолимо.

Государственная пенсия - нам не нужно рассчитывать наш инвестиционный доход на десятки лет вперед, мы точно знаем, что через 25 лет у нас появится государственная пенсия, которая покроет от 50% до 65% всех расходов семьи. Тем не менее, при нормальном развитии событий на фондовом рынке, активы не будут уменьшаться даже при изъятии 4,5% в год.

В любое время я могу вернуться на полный рабочий день, но для этого дела должны пойти ДЕЙСТВИТЕЛЬНО плохо"

.

А как же дети?

В части 3 вы заметили, что Тим помимо пенсионных планов завел счет на образование детей, и отложил $75,000. Еще несколько лет эти деньги будут расти перед тем как первый сын пойдет в колледж (ему 14). Не стоит забывать, что обучение оплачивается по семестрам, и изъятая сумма будет частично восполняться к моменту следующего снятия.

Тим отмечает, что важно привить детям серьезное отношение к деньгам и “отсроченное удовлетворение”. Тим рассказывает: “Мы старались прививать это с пятилетнего возраста. Приведу пример: ребенку нравятся машинки Hot Wheels, и вот мы в магазине видим модель, которая стоит $3, а у сына один доллар. Я объяснял, что ему нужно подкопить ещё немного, и купить эту машинку потом или купить другую, гораздо более дешёвую прямо сейчас. Сын понимал ценность предметов и важность накопления и в большинстве случаев отказывался от покупки дешёвого в сторону накопления на желаемое. И да, у детей с самого маленького возраста были свои деньги, которыми они распоряжались сами”.

А если кризис?

Сужу по себе - главный вопрос от людей, далеких от фондового рынка: “А как же кризис? А вот будет кризис - все же обанкротятся! Ну или по крайней мере перестанут платить дивиденды! На что жить будешь?” Сначала приведу свои подсчёты: из 20 крупнейших компаний по капитализации в США на начало кризиса 2008 года (из тех, что платили дивиденды), за время кризиса и после него снизили дивиденды только 4 (!), 11 - повысили дивиденды, 5 - оставили без изменений.

А Тим рассказывает, какие ресурсы не попали в расчеты, но могут появиться:

"Дом - мы живем в хорошем доме в хорошем районе. Я готов уменьшить площадь и перевести лишние деньги в инвестиции (до 75 тысяч долларов).

Наследство - мы желаем долголетия нашим родителям, но осознаем, что время неумолимо.

Государственная пенсия - нам не нужно рассчитывать наш инвестиционный доход на десятки лет вперед, мы точно знаем, что через 25 лет у нас появится государственная пенсия, которая покроет от 50% до 65% всех расходов семьи. Тем не менее, при нормальном развитии событий на фондовом рынке, активы не будут уменьшаться даже при изъятии 4,5% в год.

В любое время я могу вернуться на полный рабочий день, но для этого дела должны пойти ДЕЙСТВИТЕЛЬНО плохо"

.

{kind=link}

👍4

Как я свои дивиденды от американских компаний декларировал

Ранее я уже писал, что получил за 2019 год 136 дивидендных выплат, 74 из которых - от американских компаний.

Такое количество выплат - это один из побочных эффектов моего плана, при котором у меня уже в портфеле несколько десятков компаний, и если российские платят дивиденды один-два раза в год, то "американцы" платят ежеквартально.

Если по российским дивидендам брокер является вашим налоговым агентом, и вам делать ничего не надо, то по американским дивидендам с меня удерживался налог в США в размере 10%, а остальные 3% я должен доплатить в бюджет РФ самостоятельно, подав декларацию.

Так вот, была неопределенность насчет декларации 3-НДФЛ - а не сложно ли будет заполнять все эти дивиденды? А не уйдёт ли на это заполнение слишком много времени?

Рассказываю: какого-то быстрого автоматического метода для заполнения данных я не нашёл. Заполнял руками на сайте Налоговой. На заполнение всех 74 выплат ушло чуть менее 2 часов.

Если интересны подробности, то описание со скриншотами тут.

Ранее я уже писал, что получил за 2019 год 136 дивидендных выплат, 74 из которых - от американских компаний.

Такое количество выплат - это один из побочных эффектов моего плана, при котором у меня уже в портфеле несколько десятков компаний, и если российские платят дивиденды один-два раза в год, то "американцы" платят ежеквартально.

Если по российским дивидендам брокер является вашим налоговым агентом, и вам делать ничего не надо, то по американским дивидендам с меня удерживался налог в США в размере 10%, а остальные 3% я должен доплатить в бюджет РФ самостоятельно, подав декларацию.

Так вот, была неопределенность насчет декларации 3-НДФЛ - а не сложно ли будет заполнять все эти дивиденды? А не уйдёт ли на это заполнение слишком много времени?

Рассказываю: какого-то быстрого автоматического метода для заполнения данных я не нашёл. Заполнял руками на сайте Налоговой. На заполнение всех 74 выплат ушло чуть менее 2 часов.

Если интересны подробности, то описание со скриншотами тут.

Telegraph

Как я свои дивиденды от американских компаний декларировал

Про то, как правильно заполнять декларацию 3-НДФЛ для получения вычета по ИИС написано великое множество статей, и повторяться смысла нет - просто посмотрите одну из них, если для вас это актуально. Про то, как декларировать доход с дивидендов от американских…

👍2

Запускаю новую рубрику «На этой неделе я узнал»

На этой неделе я узнал #1:

1. ГМК Норильский Никель добывает больше палладия (2,9 млн унций в год, $2350 за унцию), чем Полюс Золото – золота (2,84 млн унций в год, $1570 за унцию). А это – крупнейший золотодобытчик России, на минуточку.

2. На протяжении кризисного года 2008-2009 (его называют сейчас «Великая Рецессия» и ставят в один ряд с «Великой Депрессией» 1930-х годов) всего 4 компании из топ-20 S&P500 на тот момент снизили свои дивиденды (естественно, если брать тех, кто их платил): JP Morgan, Bank of America, General Electric, Pfizer. Ещё 11 – повысили их несмотря на кризис, 5 оставили без изменений. Каким должен быть кризис, чтоб дивиденды срезались настолько, что это станет ощутимым ударом для всех тех, кто «живёт» или «будет жить» на дивиденды?..

3. Республика Мордовия – регион РФ с самым высоким отношением долга к собственным доходам, примерно 190%. Во всех остальных регионах РФ без исключения этот показатель ниже 100%.

4. В российской розничной торговле, оказывается, уже несколько лет как происходит мини-революция – люди перестают ездить в гипермаркеты, предпочитая магазины у дома и онлайн-доставку. Об этом просто гремит в своих презентациях и годовых отчетах X5 Retail Group и с опаской отмечает Магнит (топ-1 и топ-2 ритейлеры России соответственно).

На этой неделе я узнал #1:

1. ГМК Норильский Никель добывает больше палладия (2,9 млн унций в год, $2350 за унцию), чем Полюс Золото – золота (2,84 млн унций в год, $1570 за унцию). А это – крупнейший золотодобытчик России, на минуточку.

2. На протяжении кризисного года 2008-2009 (его называют сейчас «Великая Рецессия» и ставят в один ряд с «Великой Депрессией» 1930-х годов) всего 4 компании из топ-20 S&P500 на тот момент снизили свои дивиденды (естественно, если брать тех, кто их платил): JP Morgan, Bank of America, General Electric, Pfizer. Ещё 11 – повысили их несмотря на кризис, 5 оставили без изменений. Каким должен быть кризис, чтоб дивиденды срезались настолько, что это станет ощутимым ударом для всех тех, кто «живёт» или «будет жить» на дивиденды?..

3. Республика Мордовия – регион РФ с самым высоким отношением долга к собственным доходам, примерно 190%. Во всех остальных регионах РФ без исключения этот показатель ниже 100%.

4. В российской розничной торговле, оказывается, уже несколько лет как происходит мини-революция – люди перестают ездить в гипермаркеты, предпочитая магазины у дома и онлайн-доставку. Об этом просто гремит в своих презентациях и годовых отчетах X5 Retail Group и с опаской отмечает Магнит (топ-1 и топ-2 ритейлеры России соответственно).

👍3

Вопрос от подписчика:

Александр, привет. С удовольствием читаю твой канал. Очень качественный, полезный и интересный контент. Очень бы хотел увидеть твой пост-рассуждение о начале пассивного инвестирования, если бюджет очень мал. К примеру до 25,000, с возможностью выделять в месяц максимум 2000 рублей. Понимаю, что это мелочь на фоне твоих вложений. Но имеет ли смысл с такими суммами начинать? С чего бы ты начал?

Станислав

Привет, Станислав! Спасибо за хорошие слова, это приятно.

Нет суммы, с которой нет смысла начинать: ETF SBMX торгуется по 1400 рублей, ETF FXRU – по 700. Так что 25,000 – вполне себе сумма для начала.

Несколько тезисов:

1. Со скромной суммой стоит обращать внимание на недорогих брокеров, которые не будут «отъедать» ежемесячной комиссией по 0,5-1% от суммы – в голову сразу приходят Сбер (тариф Самостоятельный) или ВТБ (Тариф Мой Онлайн). Тинькофф (тариф Инвестор, тоже 0 р. абон. плата с недавних пор) тоже можно, разница с 25,000 в комиссиях будет 60 рублей (сколько вы мелочи из карманов теряете в месяц? 🌚), с ежемесячных пополнений в 2000 рублей – вообще копейки. Другое дело, что Тинькофф при всём удобстве так устроен, что провоцирует на «поторговать».

2. Со скромной суммой лично я бы покупал ETF. Я не переобуваюсь в воздухе: с суммой побольше у нас, в России всё же сами акции лучше чем ETF на акции. Я не возьмусь ответить, при какой сумме проходит эта грань.

3. Открывайте ИИС типа А, если есть налогооблагаемая зарплата. Будет у вас «тринадцатое» пополнение каждый год в виде возврата налогового вычета.

4. Важно не строить иллюзий, что на вас прольётся дождь из денег после открытия счёта. Но если вы не будете забивать, пропускать ежемесячные пополнения и будете иметь достаточно терпения, чтобы делать это на протяжении многих лет – думаю, результат вас приятно удивит.

5. У вас со скромной суммой гораздо более простое и выигрышное положение, чем у человека с 10 миллионами, которые этот человек зарабатывал много лет и непонятно как и где эти миллионы складировал. Вас несильно должен парить вопрос выбора активов – купил ETF, и занимаешься своими делами! Вас несильно должен парить вопрос «а что если завтра кризис?» и ещё куча вопросов.

Александр, привет. С удовольствием читаю твой канал. Очень качественный, полезный и интересный контент. Очень бы хотел увидеть твой пост-рассуждение о начале пассивного инвестирования, если бюджет очень мал. К примеру до 25,000, с возможностью выделять в месяц максимум 2000 рублей. Понимаю, что это мелочь на фоне твоих вложений. Но имеет ли смысл с такими суммами начинать? С чего бы ты начал?

Станислав

Привет, Станислав! Спасибо за хорошие слова, это приятно.

Нет суммы, с которой нет смысла начинать: ETF SBMX торгуется по 1400 рублей, ETF FXRU – по 700. Так что 25,000 – вполне себе сумма для начала.

Несколько тезисов:

1. Со скромной суммой стоит обращать внимание на недорогих брокеров, которые не будут «отъедать» ежемесячной комиссией по 0,5-1% от суммы – в голову сразу приходят Сбер (тариф Самостоятельный) или ВТБ (Тариф Мой Онлайн). Тинькофф (тариф Инвестор, тоже 0 р. абон. плата с недавних пор) тоже можно, разница с 25,000 в комиссиях будет 60 рублей (сколько вы мелочи из карманов теряете в месяц? 🌚), с ежемесячных пополнений в 2000 рублей – вообще копейки. Другое дело, что Тинькофф при всём удобстве так устроен, что провоцирует на «поторговать».

2. Со скромной суммой лично я бы покупал ETF. Я не переобуваюсь в воздухе: с суммой побольше у нас, в России всё же сами акции лучше чем ETF на акции. Я не возьмусь ответить, при какой сумме проходит эта грань.

3. Открывайте ИИС типа А, если есть налогооблагаемая зарплата. Будет у вас «тринадцатое» пополнение каждый год в виде возврата налогового вычета.

4. Важно не строить иллюзий, что на вас прольётся дождь из денег после открытия счёта. Но если вы не будете забивать, пропускать ежемесячные пополнения и будете иметь достаточно терпения, чтобы делать это на протяжении многих лет – думаю, результат вас приятно удивит.

5. У вас со скромной суммой гораздо более простое и выигрышное положение, чем у человека с 10 миллионами, которые этот человек зарабатывал много лет и непонятно как и где эти миллионы складировал. Вас несильно должен парить вопрос выбора активов – купил ETF, и занимаешься своими делами! Вас несильно должен парить вопрос «а что если завтра кризис?» и ещё куча вопросов.

👍5

Пришло время обновлять модельные портфели

С момента заведения трёх виртуальных портфелей (200,000 рублей каждый) прошло более 3 месяцев, а значит (по условиям эксперимента) пора добавлять в них виртуальные 50,000 рублей!

Виртуальные деньги инвестировать легко. С настоящими психологически сложнее... Но я надеюсь, что 1,500 людям, посмотревшим тот стрим, такие эфиры помогают понять, что ничего сложного в составлении диверсифицированного портфеля из российских акций нет.

За неполных 4 месяца результат по портфелям такой:

1. Модельный Аналитики, +21,3%. Оказывается, аналитики Открытия (мы брали их "инвест-идеи") недаром едят свой хлеб - по промежуточному итогу их портфель пока впереди, +39,600 бумажной прибыли и +3,070 дивидендов - прекрасный результат! 🌝

2. Модельный Народный, +18,6%. Народный долгое время отставал, но вот в начале 2020 года народные "инвест-идеи" реализовались! +35,250 бумажной прибыли и +2,050 дивидендов - тоже хорошо! 🌝

3. Модельный Индекс, +14%. Индекс - в аутсайдерах! И народная мудрость, и аналитики на зарплате обогнали его. Но один квартал - слишком маленький период для сравнения долгосрочных инвестиций, всё ещё впереди, я уверен. Тем не менее, это +25,400 бумажной прибыли и +2,560 дивидендов. 🌚

Обновили портфели, докупил топовые акции на данный момент. Инсайдеры, лучшие аналитики России, лучший годовой отчёт Яндекса и многое другое - запись УЖЕ доступна по ссылке: https://youtu.be/Xn_JYUZXqAw

.

.

.

С момента заведения трёх виртуальных портфелей (200,000 рублей каждый) прошло более 3 месяцев, а значит (по условиям эксперимента) пора добавлять в них виртуальные 50,000 рублей!

Виртуальные деньги инвестировать легко. С настоящими психологически сложнее... Но я надеюсь, что 1,500 людям, посмотревшим тот стрим, такие эфиры помогают понять, что ничего сложного в составлении диверсифицированного портфеля из российских акций нет.

За неполных 4 месяца результат по портфелям такой:

1. Модельный Аналитики, +21,3%. Оказывается, аналитики Открытия (мы брали их "инвест-идеи") недаром едят свой хлеб - по промежуточному итогу их портфель пока впереди, +39,600 бумажной прибыли и +3,070 дивидендов - прекрасный результат! 🌝

2. Модельный Народный, +18,6%. Народный долгое время отставал, но вот в начале 2020 года народные "инвест-идеи" реализовались! +35,250 бумажной прибыли и +2,050 дивидендов - тоже хорошо! 🌝

3. Модельный Индекс, +14%. Индекс - в аутсайдерах! И народная мудрость, и аналитики на зарплате обогнали его. Но один квартал - слишком маленький период для сравнения долгосрочных инвестиций, всё ещё впереди, я уверен. Тем не менее, это +25,400 бумажной прибыли и +2,560 дивидендов. 🌚

Обновили портфели, докупил топовые акции на данный момент. Инсайдеры, лучшие аналитики России, лучший годовой отчёт Яндекса и многое другое - запись УЖЕ доступна по ссылке: https://youtu.be/Xn_JYUZXqAw

.

.

.

YouTube

Стрим №15 - Изи инвестиции, продолжение. Обновляем портфели на 200,000 рублей

https://smart-lab.ru/q/portfolio/sng/ - портфели веду публично, можно зайти, посмотреть, скопировать что-то себе

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

https://drive.google.com/f…

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

https://drive.google.com/f…

👍2

Если бы вы инвестировали $100 в конце 2009, сколько бы у вас было через 10 лет?

1. Netflix, $3867

2. MarketAxess, $3282

3. ABIOMED, $2221

4. Transdigm, $2165

5. Broadcom, $2019

6. Align, $1558

7. Unted Rentals, $1534

8. Regeneron, $1530

9. Ulta Beauty, $1333

10. Amazon, $1309

11. ExtraSpace Storage, $1266

12. Constellation Brands, $1224

13. NVIDIA, $1217

14. TakeTwo, $1214

15. Ross Stores, $1181

16. Fortinet, $1179

17. Mastercard, $1178

18. Charter, $1177

19. O'Reilly, $1160

20. Cintas, $1153

Индекс S&P500 за тот же период вырос, превратив $100 в $344. Источник: VisualCapitalist, просто интересные цифры, ничего более...

1. Netflix, $3867

2. MarketAxess, $3282

3. ABIOMED, $2221

4. Transdigm, $2165

5. Broadcom, $2019

6. Align, $1558

7. Unted Rentals, $1534

8. Regeneron, $1530

9. Ulta Beauty, $1333

10. Amazon, $1309

11. ExtraSpace Storage, $1266

12. Constellation Brands, $1224

13. NVIDIA, $1217

14. TakeTwo, $1214

15. Ross Stores, $1181

16. Fortinet, $1179

17. Mastercard, $1178

18. Charter, $1177

19. O'Reilly, $1160

20. Cintas, $1153

Индекс S&P500 за тот же период вырос, превратив $100 в $344. Источник: VisualCapitalist, просто интересные цифры, ничего более...

👍1

Если бы вы инвестировали 1000 рублей в конце 2009 года, каков был бы ваш результат через 10 лет?

1. ВСМПО АВИСМА, 14,060 р.

2. Транснефть, 8,850 р.

3. Новатэк, 8,120 р.

4. Акрон, 7,900 р.

5. Татнефть, 7,200 р.

6. Норникель, 6,200 р.

7. Северсталь, 6,130 р.

8. М-Видео, 5,980 р.

9. Полюс Золото, 5,100 р.

10. Лукойл, 4,570 р.

11. Сбербанк, 3,590 р.

Индекс Мосбиржи полной доходности брутто (с дивидендами) за то же время 1000 р. превратил бы в 3510 р. Инфляция за тот же период "обесценила" 1000 р. до 1920 р. (т.е., все варианты значительно её обогнали).

В списке 11 акций неспроста - больше нет акций на российском рынке, которые обогнали индекс за 10-летний период. По мотивам и на основе данных из этой статьи

1. ВСМПО АВИСМА, 14,060 р.

2. Транснефть, 8,850 р.

3. Новатэк, 8,120 р.

4. Акрон, 7,900 р.

5. Татнефть, 7,200 р.

6. Норникель, 6,200 р.

7. Северсталь, 6,130 р.

8. М-Видео, 5,980 р.

9. Полюс Золото, 5,100 р.

10. Лукойл, 4,570 р.

11. Сбербанк, 3,590 р.

Индекс Мосбиржи полной доходности брутто (с дивидендами) за то же время 1000 р. превратил бы в 3510 р. Инфляция за тот же период "обесценила" 1000 р. до 1920 р. (т.е., все варианты значительно её обогнали).

В списке 11 акций неспроста - больше нет акций на российском рынке, которые обогнали индекс за 10-летний период. По мотивам и на основе данных из этой статьи

👍3❤1

На этой неделе я узнал #2:

Проект беспилотных автомобилей от Яндекса потратил чуть более 2 млрд рублей за 2 года (из годового отчета), проехав 3,2 млн км, более 620 рублей за каждый тестовый километр. Зачем мне эти цифры в голове - я не знаю, но очень интересно 🌚

Инфляция в рубле 2,4% [ОФИЦИАЛЬНАЯ], почти как в долларе, а меньше инфляция была за последние 20 лет только 1 раз - в первой половине 2018 года. Есть все основания полагать, что ключевая ставка ЦБ будет снижаться, и потенциальному ипотечнику остается только позавидовать 🌝 А ещё больше можно позавидовать тем, кто купил рублёвых облигаций (ОФЗ в том числе) в конце 2018 года

В дельте Жемчужной реки в Китае (где находится одна из особых экономических зон Поднебесной) прямо сейчас, медленно но верно, зарождается нечто:

Гуанчжоу и Фошань уже объединились в один город (20,1 млн чел);

Шэньчжэнь (13,2 млн чел) и Гонконг (7,4 млн чел) давят с юга;

Дунгуаню не позавидуешь, он посередине (8,4 млн чел);

Жонгшан (3 млн чел), Джухай (1,6 млн чел) и Цзяньмынь (1,4 млн чел) чуть западнее, они просто ждут когда земля под бетон к востоку от Реки закончится.

Суммарное население Жемчужного города - 55 млн уже сейчас, процесс не останавливается.

Проект беспилотных автомобилей от Яндекса потратил чуть более 2 млрд рублей за 2 года (из годового отчета), проехав 3,2 млн км, более 620 рублей за каждый тестовый километр. Зачем мне эти цифры в голове - я не знаю, но очень интересно 🌚

Инфляция в рубле 2,4% [ОФИЦИАЛЬНАЯ], почти как в долларе, а меньше инфляция была за последние 20 лет только 1 раз - в первой половине 2018 года. Есть все основания полагать, что ключевая ставка ЦБ будет снижаться, и потенциальному ипотечнику остается только позавидовать 🌝 А ещё больше можно позавидовать тем, кто купил рублёвых облигаций (ОФЗ в том числе) в конце 2018 года

В дельте Жемчужной реки в Китае (где находится одна из особых экономических зон Поднебесной) прямо сейчас, медленно но верно, зарождается нечто:

Гуанчжоу и Фошань уже объединились в один город (20,1 млн чел);

Шэньчжэнь (13,2 млн чел) и Гонконг (7,4 млн чел) давят с юга;

Дунгуаню не позавидуешь, он посередине (8,4 млн чел);

Жонгшан (3 млн чел), Джухай (1,6 млн чел) и Цзяньмынь (1,4 млн чел) чуть западнее, они просто ждут когда земля под бетон к востоку от Реки закончится.

Суммарное население Жемчужного города - 55 млн уже сейчас, процесс не останавливается.

👍1

Уоррен Баффетт сейчас, пожалуй, единственный человек, который может отвоевать часть внимания у ритуальных плясок СМИ вокруг коронавируса – в пятницу он опубликовал своё традиционное годовое обращение к акционерам Berkshire Hathaway.

Я перевёл его, и мне теперь интересно: это он каждый год так проезжается катком по «скрепам» корпоративной Америки, или этот год был каким-то особенным?..

В своем письме Баффетт прошелся:

📚 по Бухгалтерам - те так намудрили с «общепринятыми» стандартами бухучета, что Berkshire пришлось отчитаться о том, что прибыль выросла на 1900% год к году, просто потому что акции в портфеле выросли;

💰 по Любителям дивидендов, раскритиковав компании, которые платят большой процент прибыли в виде дивидендов, не оставляя себе денег на развитие и наоборот – хвалит топ-10 компаний из своего портфеля за то, что те выплатили Berkshire «всего лишь» 3,8 млрд дивидендов, оставив себе 8,3 млрд доходов на развитие;

📛 по Высоким налогам при продаже акций - Berkshire может быть и продал чего-нибудь, но налоговая ставка 21% от прибыли при продаже охлаждает пыл (а некоторые акции «лежат» с 80-х, например, почти 1/10 часть The Coca-Cola Company, выросшая в 17 раз с момента покупки);

🔥 по Неосторожным соседям завода Lubrizol во Франции, пожар от которых перекинулся на огромный завод Баффетта. Завод конечно же был застрахован… В страховой компании, принадлежащей Баффетту;

📉 по Любителям облигаций, которые в условиях сохранения низких процентных ставок на протяжении всех 2010-х, вместо того чтобы перестроить свои стратегии под инвестиции в акции, покупали облигации со все большим уровнем риска, тем самым постепенно падая в западню;

🏭 по Неназванным конкурентам Berkshire Hathaway Energy, которые вместо развития чистых возобновляемых источников энергии выплачивают более 80% прибыли в виде дивидендов и повышают тарифы, тем самым загоняя себя в угол;

🧙♀️ по Прогнозистам, пытающимся спрогнозировать ключевые ставки и макроэкономические показатели, формирующим мнение о себе в гораздо большей степени, чем о будущем;

👥 по Советам директоров, которые не работают в угоду компании, а часто работают в угоду своему эго и стараются больше «попасть в число» нежели рассказать о реальном положении дел;

🐶 по «Независимым» директорам, которые на самом деле самые что ни на есть зависимые – зависимые от хорошей зарплаты, которая легко мультиплицируется, ведь если быть мягким, не имеющим собственного мнения, служащим своему хозяину-председателю совета директоров кокер спаниелем, то высок шанс, что тебя порекомендуют во второй и третий совет, и зарплата приумножится.

Помимо прочего, Баффетт рассказал о своём завещании и о том, что будет с его крупнейшим пакетом акций Berkshire после его ухода из жизни (постепенно будут распределяться между фондами и продаваться на свободный рынок, весь процесс займет 12-15 лет), рассказал о том, кто и как будет управлять Berkshire в совсем скором времени (два "молодых" директора будут полноправно выступать на собрании акционеров в 2020). В принципе, я кратко всё рассказал, но доступно и видео:

https://www.youtube.com/watch?v=6NMshh2qDGI

Я перевёл его, и мне теперь интересно: это он каждый год так проезжается катком по «скрепам» корпоративной Америки, или этот год был каким-то особенным?..

В своем письме Баффетт прошелся:

📚 по Бухгалтерам - те так намудрили с «общепринятыми» стандартами бухучета, что Berkshire пришлось отчитаться о том, что прибыль выросла на 1900% год к году, просто потому что акции в портфеле выросли;

💰 по Любителям дивидендов, раскритиковав компании, которые платят большой процент прибыли в виде дивидендов, не оставляя себе денег на развитие и наоборот – хвалит топ-10 компаний из своего портфеля за то, что те выплатили Berkshire «всего лишь» 3,8 млрд дивидендов, оставив себе 8,3 млрд доходов на развитие;

📛 по Высоким налогам при продаже акций - Berkshire может быть и продал чего-нибудь, но налоговая ставка 21% от прибыли при продаже охлаждает пыл (а некоторые акции «лежат» с 80-х, например, почти 1/10 часть The Coca-Cola Company, выросшая в 17 раз с момента покупки);

🔥 по Неосторожным соседям завода Lubrizol во Франции, пожар от которых перекинулся на огромный завод Баффетта. Завод конечно же был застрахован… В страховой компании, принадлежащей Баффетту;

📉 по Любителям облигаций, которые в условиях сохранения низких процентных ставок на протяжении всех 2010-х, вместо того чтобы перестроить свои стратегии под инвестиции в акции, покупали облигации со все большим уровнем риска, тем самым постепенно падая в западню;

🏭 по Неназванным конкурентам Berkshire Hathaway Energy, которые вместо развития чистых возобновляемых источников энергии выплачивают более 80% прибыли в виде дивидендов и повышают тарифы, тем самым загоняя себя в угол;

🧙♀️ по Прогнозистам, пытающимся спрогнозировать ключевые ставки и макроэкономические показатели, формирующим мнение о себе в гораздо большей степени, чем о будущем;

👥 по Советам директоров, которые не работают в угоду компании, а часто работают в угоду своему эго и стараются больше «попасть в число» нежели рассказать о реальном положении дел;

🐶 по «Независимым» директорам, которые на самом деле самые что ни на есть зависимые – зависимые от хорошей зарплаты, которая легко мультиплицируется, ведь если быть мягким, не имеющим собственного мнения, служащим своему хозяину-председателю совета директоров кокер спаниелем, то высок шанс, что тебя порекомендуют во второй и третий совет, и зарплата приумножится.

Помимо прочего, Баффетт рассказал о своём завещании и о том, что будет с его крупнейшим пакетом акций Berkshire после его ухода из жизни (постепенно будут распределяться между фондами и продаваться на свободный рынок, весь процесс займет 12-15 лет), рассказал о том, кто и как будет управлять Berkshire в совсем скором времени (два "молодых" директора будут полноправно выступать на собрании акционеров в 2020). В принципе, я кратко всё рассказал, но доступно и видео:

https://www.youtube.com/watch?v=6NMshh2qDGI

YouTube

Уоррен Баффетт - Письмо к акционерам Berkshire Hathaway, 22.02.2020 ПОЛНЫЙ ПЕРЕВОД / Баффет уходит?

Мой Телеграм-канал о выходе на раннюю пенсию посредством инвестиций: https://t.me/Finindie

В ВИДЕО ИСПОЛЬЗОВАНЫ:

https://www.berkshirehathaway.com/2019ar/2019ar.pdf - годовой отчет Berkshire, оригинал письма на первых 14 стр.

https://www.visualcapitalist.com/warren…

В ВИДЕО ИСПОЛЬЗОВАНЫ:

https://www.berkshirehathaway.com/2019ar/2019ar.pdf - годовой отчет Berkshire, оригинал письма на первых 14 стр.

https://www.visualcapitalist.com/warren…

👍5

Часто задаваемый вопрос: «А где можно посмотреть твой портфель в режиме онлайн? А как узнать, когда и что ты покупаешь?»

Долго думал, как это оформить так, чтобы каждый мог посмотреть на портфель, но при этом не имел доступа к моим черновым гугл-таблицам (там такой бардак, что вообще ничего непонятно). Потратил немного времени и оформил все необходимые данные!

Итак, что у меня для вас есть (по состоянию на вчера, 25.02.2020):

Акции, рубль

Акции, доллар

Облигации

А главное – всё теперь доступно в интерактивном формате:

1. По акциям – пузырьковые диаграммы, где можно покликать, увидеть доходность каждой акции, точную стоимость позиции при покупке (за сколько я купил), точную стоимость позиции сейчас (за сколько это можно продать). Диаграммы обновляются сами в зависимости от рыночных цен в режиме онлайн, если я покупаю что-то – я заношу данные, и диаграмма тоже обновляется.

2. По облигациям – объем позиции по каждой облигации, доходность к цене покупки.

3. В целом по портфелю – есть ли еще «свободные» средства или автор уже по уши в акциях? Сколько дивидендов и купонов пришло, растет ли эта цифра? А сколько ещё надо до покрытия расходов на 100%? (данные поквартальные)

Да, интерактивные данные доступны только по запросу. Дело не в жадности, а скорее – хоть в какой-то фильтрации. Если вам сильно необходим доступ, но не нравятся условия – напишите мне, договоримся. 🌚

Важно понимать, что это никакая не подписка с ежемесячной или ежегодной рентой и никакие не сигналы. Ни в коем случае.

Скриншоты я буду публиковать часто – когда будет повод и когда будет что рассказать о портфеле. 🌝

Долго думал, как это оформить так, чтобы каждый мог посмотреть на портфель, но при этом не имел доступа к моим черновым гугл-таблицам (там такой бардак, что вообще ничего непонятно). Потратил немного времени и оформил все необходимые данные!

Итак, что у меня для вас есть (по состоянию на вчера, 25.02.2020):

Акции, рубль

Акции, доллар

Облигации

А главное – всё теперь доступно в интерактивном формате:

1. По акциям – пузырьковые диаграммы, где можно покликать, увидеть доходность каждой акции, точную стоимость позиции при покупке (за сколько я купил), точную стоимость позиции сейчас (за сколько это можно продать). Диаграммы обновляются сами в зависимости от рыночных цен в режиме онлайн, если я покупаю что-то – я заношу данные, и диаграмма тоже обновляется.

2. По облигациям – объем позиции по каждой облигации, доходность к цене покупки.

3. В целом по портфелю – есть ли еще «свободные» средства или автор уже по уши в акциях? Сколько дивидендов и купонов пришло, растет ли эта цифра? А сколько ещё надо до покрытия расходов на 100%? (данные поквартальные)

Да, интерактивные данные доступны только по запросу. Дело не в жадности, а скорее – хоть в какой-то фильтрации. Если вам сильно необходим доступ, но не нравятся условия – напишите мне, договоримся. 🌚

Важно понимать, что это никакая не подписка с ежемесячной или ежегодной рентой и никакие не сигналы. Ни в коем случае.

Скриншоты я буду публиковать часто – когда будет повод и когда будет что рассказать о портфеле. 🌝

👍5❤1

Вопрос от подписчика:

Добрый день, Александр! Уверен что я не первый, кто это пишет вам: насколько мне известно, на западном рынке началась коррекция, катастрофическое падение трёх основных индексов США, и всё в таком духе.

Насколько я понимаю эту ситуацию, то ничего плохого в этом нет, просто докупаешь то что хотел дешевле, уменьшая среднюю стоимость купленных активов.

Почему пишу вам - хотел бы узнать ваше мнение насчёт происходящего, и, возможно, мысли о действиях в подобных ситуациях.

Владислав

Привет, Владислав!

Как раз хотел как-нибудь уже прокомментировать свои действия в такие вот интересные для всех тех, кто следит за фондовым рынком дни.

Рынок падает неплохо, но план непоколебим.

Я ничего не продавал (ну кроме тех технических продаж металлургов ещё в начале января), и не планирую. Смотрю на ситуацию спокойно, и даже с интересом.

У меня уже давно запланирована покупка американских акций 3-4 марта, а в феврале был перерыв. И тут такой подарок - то, что стоило буквально неделю назад очень дорого, сегодня стоит всё еще дорого, но на 15% дешевле! Ну конечно же я с удовольствием буду покупать когда планировал и в том объёме, в каком планировал. Пока не решил правда, что именно, т.к. бюджет опять же строго ограничен.

Гораздо более обидно, что курс доллара "скакнул" и есть вероятность, что счастливые времена с долларом по 61-63 позади.

Всем хорошей пятницы, берегите себя 🌝

Результат текущей недели на американском фондовом рынке

Добрый день, Александр! Уверен что я не первый, кто это пишет вам: насколько мне известно, на западном рынке началась коррекция, катастрофическое падение трёх основных индексов США, и всё в таком духе.

Насколько я понимаю эту ситуацию, то ничего плохого в этом нет, просто докупаешь то что хотел дешевле, уменьшая среднюю стоимость купленных активов.

Почему пишу вам - хотел бы узнать ваше мнение насчёт происходящего, и, возможно, мысли о действиях в подобных ситуациях.

Владислав

Привет, Владислав!

Как раз хотел как-нибудь уже прокомментировать свои действия в такие вот интересные для всех тех, кто следит за фондовым рынком дни.

Рынок падает неплохо, но план непоколебим.

Я ничего не продавал (ну кроме тех технических продаж металлургов ещё в начале января), и не планирую. Смотрю на ситуацию спокойно, и даже с интересом.

У меня уже давно запланирована покупка американских акций 3-4 марта, а в феврале был перерыв. И тут такой подарок - то, что стоило буквально неделю назад очень дорого, сегодня стоит всё еще дорого, но на 15% дешевле! Ну конечно же я с удовольствием буду покупать когда планировал и в том объёме, в каком планировал. Пока не решил правда, что именно, т.к. бюджет опять же строго ограничен.

Гораздо более обидно, что курс доллара "скакнул" и есть вероятность, что счастливые времена с долларом по 61-63 позади.

Всем хорошей пятницы, берегите себя 🌝

Результат текущей недели на американском фондовом рынке

{kind=link}

👍3

Buy the dip

Закупился в понедельник на половину запланированных средств, прямо как и хотел. Еще половину думаю - то ли сегодня распределить, то ли на середину-конец марта оставить.

*

Обычно я стараюсь покупать примерно на $250-300 за каждую позицию, но в этом месяце купить хочется много всего, поэтому купил много, но помельче:

Apple - потому что мне надо ещё очень много Эппл, почти на открытии, по прекрасной цене $278.

Exxon - компания торгуется по цене за акцию уровня 2005 года, причем проблем с долгами нет, и пока конкуренты страдают, снижая добычу для поддержки цен на одном уровне - Эксон никому ничем не обязан, и продолжает делать что делал. Но смущает такая низкая цена - рынок знает что-то, чего не знают такие как я - профаны из России с бесплатными скринерами...

Morgan Stanley - давно хотел купить, тем более что компания в Топ-100 S&P500. Компания поглощает сейчас конкурента на рынке предоставления брокерских услуг и пенсионных счетов физикам в США (E*Trade), но рынком новость воспринята негативно - наверное задорого поглощают.

IBM - тоже давно хотел купить немного, компания в Топ-50 S&P500. Опять же, какая-то сентиментальная реакция на смену CEO, как будто это что-то плохое 🌚

Waste Management - а почему бы и нет

Bank of America - я покупал его в августе, и сейчас снова августовская цена. Баффетт в интервью изворачивался как лис, дабы не давать инвест-советов, но таки интервьюер вытянула из него: "Ну да, мы сейчас покупаем BAC и продаем WFC, ну и что такого?"

Mondelez - компания 40% прибыли отдает на дивиденды, 60% оставляет себе на развитие, просто хороший претендент, мне такие нравятся.

"На сдачу" купил себе Новатэк (ниже 1000, красота), Газпром (ниже 200, это же просто прекрасно), Русал (через полчаса после покупки цена ухнулась на -5%, победитель по жизни).

Всё по плану. Рад, что рынок подарил возможность покупать в марте-2020 по ценам июля/октября-2019. План не предусматривает отказа от покупок из-за противоречивых новостей.

Планирую купить ещё что-то из: AAPL, IBM, MDLZ, VZ, MCD, MA, AMGN, JNJ, DIS, T

Закупился в понедельник на половину запланированных средств, прямо как и хотел. Еще половину думаю - то ли сегодня распределить, то ли на середину-конец марта оставить.

*

Обычно я стараюсь покупать примерно на $250-300 за каждую позицию, но в этом месяце купить хочется много всего, поэтому купил много, но помельче:

Apple - потому что мне надо ещё очень много Эппл, почти на открытии, по прекрасной цене $278.

Exxon - компания торгуется по цене за акцию уровня 2005 года, причем проблем с долгами нет, и пока конкуренты страдают, снижая добычу для поддержки цен на одном уровне - Эксон никому ничем не обязан, и продолжает делать что делал. Но смущает такая низкая цена - рынок знает что-то, чего не знают такие как я - профаны из России с бесплатными скринерами...

Morgan Stanley - давно хотел купить, тем более что компания в Топ-100 S&P500. Компания поглощает сейчас конкурента на рынке предоставления брокерских услуг и пенсионных счетов физикам в США (E*Trade), но рынком новость воспринята негативно - наверное задорого поглощают.

IBM - тоже давно хотел купить немного, компания в Топ-50 S&P500. Опять же, какая-то сентиментальная реакция на смену CEO, как будто это что-то плохое 🌚

Waste Management - а почему бы и нет

Bank of America - я покупал его в августе, и сейчас снова августовская цена. Баффетт в интервью изворачивался как лис, дабы не давать инвест-советов, но таки интервьюер вытянула из него: "Ну да, мы сейчас покупаем BAC и продаем WFC, ну и что такого?"

Mondelez - компания 40% прибыли отдает на дивиденды, 60% оставляет себе на развитие, просто хороший претендент, мне такие нравятся.

"На сдачу" купил себе Новатэк (ниже 1000, красота), Газпром (ниже 200, это же просто прекрасно), Русал (через полчаса после покупки цена ухнулась на -5%, победитель по жизни).

Всё по плану. Рад, что рынок подарил возможность покупать в марте-2020 по ценам июля/октября-2019. План не предусматривает отказа от покупок из-за противоречивых новостей.

Планирую купить ещё что-то из: AAPL, IBM, MDLZ, VZ, MCD, MA, AMGN, JNJ, DIS, T

{kind=link}

👍2

Что я всё о пенсии да о пенсии здесь пишу? Может, кто-то хочет накопить ребёнку на образование? Ну давайте считать...

Возможно, вы слышали, что в США, Канаде, странах Европы люди зачастую начинают откладывать на образование своим детям, прямо начиная с рождения. В США для этого есть специальный освобождённый от налогов счёт "529 Plan", в Канаде - аналогичный счёт "RESP". У нас есть всё тот же набор - ИИСы, брокерские счета, обычные банковские вклады...

Давайте считать, сколько денег нужно в России откладывать на образование ребенку, используя инвестиции в индекс Мосбиржи - от оптимистичного сценария с задействованием ИИС до пессимистичного сценария без ИИС.

Полный текст со всеми расчетами тут

Возможно, вы слышали, что в США, Канаде, странах Европы люди зачастую начинают откладывать на образование своим детям, прямо начиная с рождения. В США для этого есть специальный освобождённый от налогов счёт "529 Plan", в Канаде - аналогичный счёт "RESP". У нас есть всё тот же набор - ИИСы, брокерские счета, обычные банковские вклады...

Давайте считать, сколько денег нужно в России откладывать на образование ребенку, используя инвестиции в индекс Мосбиржи - от оптимистичного сценария с задействованием ИИС до пессимистичного сценария без ИИС.

Полный текст со всеми расчетами тут

Telegraph

Easy-планирование: откладываем ребёнку на образование от 100 до 172 рублей в день

Что мы всё о пенсии да о пенсии! "Пенсия" - само слово отдаёт нафталином! Да и вообще - что это за новая мода, копить чтобы потом не работать, ведь многим нравится работать, а до старости - ещё дожить надо. А там - если не государство, то деточки прокормят!…

👍2

Сегодня уникальный день для российского фондового рынка, и мы провели хороший прямой эфир!

Всех с прошедшим праздником!

Прекрасный день сегодня:

Мосбиржа закрыта, ибо праздник;

За 1 доллар в моменте сейчас дают 74,88 р, это примерно +9% за день. Наши сибиряки и дальневосточники из чата успели купить у ленивых банков доллар по цене пятницы, с чем их и поздравляю! Наш чат - это польза. Я конечно же всё проспал, но мне и не очень-то и нужно было; 🌝

Нефть "рухнула" на 25%;

Торги фьючерсами на американский S&P500 приостановлены после падения на 5%, через пару часов откроется биржа, но уже сейчас все эти мои Эпплы и Майкрософты на -7% - -8%;

Хоть наша биржа и закрыта, но в Лондоне сейчас активно распродают наши депозитарные расписки сбербанков и газпромов со скидкой 20-30% к цене пятницы! 🌚

Что делать? Как поётся в одной немецкой песне - Без паники на Титанике (Keine Panik auf der Titanic). Смотрите запись стрима по ссылке ниже, обдумали план действия для долгосрочного инвестора во время бури, поговорили о новостях и возможных сценариях развития:

https://youtu.be/IjgtrcNz6Dc

Всех с прошедшим праздником!

Прекрасный день сегодня:

Мосбиржа закрыта, ибо праздник;

За 1 доллар в моменте сейчас дают 74,88 р, это примерно +9% за день. Наши сибиряки и дальневосточники из чата успели купить у ленивых банков доллар по цене пятницы, с чем их и поздравляю! Наш чат - это польза. Я конечно же всё проспал, но мне и не очень-то и нужно было; 🌝

Нефть "рухнула" на 25%;

Торги фьючерсами на американский S&P500 приостановлены после падения на 5%, через пару часов откроется биржа, но уже сейчас все эти мои Эпплы и Майкрософты на -7% - -8%;

Хоть наша биржа и закрыта, но в Лондоне сейчас активно распродают наши депозитарные расписки сбербанков и газпромов со скидкой 20-30% к цене пятницы! 🌚

Что делать? Как поётся в одной немецкой песне - Без паники на Титанике (Keine Panik auf der Titanic). Смотрите запись стрима по ссылке ниже, обдумали план действия для долгосрочного инвестора во время бури, поговорили о новостях и возможных сценариях развития:

https://youtu.be/IjgtrcNz6Dc

YouTube

Стрим №16 - Девальвация рубля, Обвал на фондовом рынке. Следим за событиями,составляем план действий

https://www.tinkoff.ru/sl/8oCOvjklbKe - здесь условия доступа к данным по моему портфелю в интерактивном формате, обновляются онлайн

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

#Обвал…

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

#Обвал…

👍3

На этой неделе я узнал #3:

1. Австрия (причем, она не первая) выпустила пару лет назад 100-летние облигации.

Не хотите прикупить себе немного с погашением 20 сентября 2117 года? Шикарная доходность к погашению 0,99% годовых в евро! Уникальная возможность получать купонами 21 евро в год на каждые 2270 евро (она торгуется уже за 227% от номинала). Ну а что вы хотели, это Европа. Здесь или отрицательная доходность на сравнительно коротких облигациях, или вот такие вот 100-летние бумаги, зато с доходностью...

2. Оказывается, моя проблема с заполнением кучи дивидендов от множества американских компаний решается проще.

Подписчик поделился информацией, что достаточно вести Эксель с данными о поступивших дивидендах, приложить к декларации этот файл с расчетами, а в декларации всё указать одной выплатой с датой 31.12.2020. В 3-НДФЛ за 2020 год попробую отчитаться так.

3. Практика "сбрасывания денег с вертолетов" на фоне эпидемии набирает обороты.

Это делается для стимуляции покупательской способности населения.

Пару недель назад Гонконг заявил о "разбрасывании денег с вертолетов" суммарно на 120 млрд гонконгских долларов (1,1 трлн ₽) в течении 2020 года: это и раздача денег в размере 10,000 HKD (92,000₽) всем гражданам Гонконга от 18 лет независимо от дохода и типа занятости, и субсидии на аренду недвижимости и коммунальные платежи физлицам и всему бизнесу, и помощь студентам.

А вот вчера Трамп обмолвился о снижении налога на заработную плату для всех рабочих страны до конца 2020 года. Уже подсчитали, что если вдруг это решение будет одобрено, на американцев "с вертолетов разбросают" $141-$151 млрд (примерно 10,8 трлн ₽), или примерно $2,400 на домохозяйство. Правда, уже появилось много критиков, но не критиков идеи "разбрасывания", а критиков, мол, почему так мало и что будут делать безработные? А может, малому бизнесу снизить налоги на соцстрах работников, и тогда все товары просто станут чуть дешевле?

В Италии вроде как тоже приостановили ипотечные платежи, но кто заплатит за банкет - пока неясно. Поэтому тут пока рано говорить о "разбрасывании".

Практика интересная. Возможно, наши дети или внуки, сидящие на безусловном базовом доходе, будут удивляться, что когда-то мир жил по другим правилам.

1. Австрия (причем, она не первая) выпустила пару лет назад 100-летние облигации.

Не хотите прикупить себе немного с погашением 20 сентября 2117 года? Шикарная доходность к погашению 0,99% годовых в евро! Уникальная возможность получать купонами 21 евро в год на каждые 2270 евро (она торгуется уже за 227% от номинала). Ну а что вы хотели, это Европа. Здесь или отрицательная доходность на сравнительно коротких облигациях, или вот такие вот 100-летние бумаги, зато с доходностью...

2. Оказывается, моя проблема с заполнением кучи дивидендов от множества американских компаний решается проще.

Подписчик поделился информацией, что достаточно вести Эксель с данными о поступивших дивидендах, приложить к декларации этот файл с расчетами, а в декларации всё указать одной выплатой с датой 31.12.2020. В 3-НДФЛ за 2020 год попробую отчитаться так.

3. Практика "сбрасывания денег с вертолетов" на фоне эпидемии набирает обороты.

Это делается для стимуляции покупательской способности населения.

Пару недель назад Гонконг заявил о "разбрасывании денег с вертолетов" суммарно на 120 млрд гонконгских долларов (1,1 трлн ₽) в течении 2020 года: это и раздача денег в размере 10,000 HKD (92,000₽) всем гражданам Гонконга от 18 лет независимо от дохода и типа занятости, и субсидии на аренду недвижимости и коммунальные платежи физлицам и всему бизнесу, и помощь студентам.

А вот вчера Трамп обмолвился о снижении налога на заработную плату для всех рабочих страны до конца 2020 года. Уже подсчитали, что если вдруг это решение будет одобрено, на американцев "с вертолетов разбросают" $141-$151 млрд (примерно 10,8 трлн ₽), или примерно $2,400 на домохозяйство. Правда, уже появилось много критиков, но не критиков идеи "разбрасывания", а критиков, мол, почему так мало и что будут делать безработные? А может, малому бизнесу снизить налоги на соцстрах работников, и тогда все товары просто станут чуть дешевле?

В Италии вроде как тоже приостановили ипотечные платежи, но кто заплатит за банкет - пока неясно. Поэтому тут пока рано говорить о "разбрасывании".

Практика интересная. Возможно, наши дети или внуки, сидящие на безусловном базовом доходе, будут удивляться, что когда-то мир жил по другим правилам.

👍3❤1

Записал небольшое обновление по ситуации с очередным "обрушением всего и вся" в прошедший четверг

Когда я подбирал материал по 30-летнему пенсионеру из США и 40-летнему пенсионеру из Канады, я заметил за собой один момент - мне, как человеку в начале длинного пути было интересно пролистать множество страниц их записей, отмотать время на 2008-2009 годы и посмотреть, что они писали о ситуации тогда - во время катастрофического падения фондового рынка. Для той ситуации мы с вами знаем будущее сейчас, и хотелось отследить ход их мыслей в стрессовой ситуации.

Записал больше для себя самого в будущем взгляд на сегодняшнюю ситуацию, а также решился на некоторые корректировки в плане:

1. Падение на 27% по S&P500 (от пика 3400 до 2480 за 22 дня), и на 29% по IMOEX (от пика 3220 до 2290 за 52 дня) - ещё не повод для того чтобы кричать что "всё пропало", а может даже наоборот. Я оказался к падению готов. Можно себя самого полгода назад похвалить за грамотные принятые решения.

2. Стресса от плохих красных цифр нет вообще, но есть стресс от девальвации рубля. рублёвый доход при наложении на план, исчисляемый в $$$ демонстрирует слабость и зависимость от курса рубля, но об этом я писал не раз. И это не моя персональная проблема, это проблема всех россиян. Что ж, не в первый раз, переживём 🌝

3. Принято решение о небольшой корректировке плана. Было: покупки раз в месяц на $2000 ($800 - ежемесячные пополнения, $1200 - сокращение кеша), Стало: покупки раз в месяц на $2500 ($800 - ежемесячные пополнения, $1700 - сокращение кеша). Следующая покупка - как и ранее планировалось, конец марта-начало апреля. Оставшиеся деньги "сожгутся" за 4 месяца.

Заканчивающаяся в июле облигация VEB-20 высвобождает $4000, которые тоже можно пустить в акции, но надо смотреть по ситуации. О том, куда определить остальную облигационную "лесенку" в 2021-2022 гг. думать ещё рано.

4. Не сдержался и совершил незапланированное эмоциональное пополнение на 20,000 руб. для покупки уж больно подешевевших SBERP, TATN, GAZP, VTBR.

5. "Богатые станут ещё богаче"? Мега-корпорации из топа S&P500 чувствуют себя гораздо лучше мелких компаний со дна индекса. Похоже, долгосрочная ставка на богатых, которые должны стать богаче, срабатывает. Или нет? 🌚

Смотреть долго (45 минут), можно не смотреть - суть я всю описал, хотя там конечно есть немного еще рассуждений уровня "профан":

https://www.youtube.com/watch?v=TPIARETboXg

Когда я подбирал материал по 30-летнему пенсионеру из США и 40-летнему пенсионеру из Канады, я заметил за собой один момент - мне, как человеку в начале длинного пути было интересно пролистать множество страниц их записей, отмотать время на 2008-2009 годы и посмотреть, что они писали о ситуации тогда - во время катастрофического падения фондового рынка. Для той ситуации мы с вами знаем будущее сейчас, и хотелось отследить ход их мыслей в стрессовой ситуации.

Записал больше для себя самого в будущем взгляд на сегодняшнюю ситуацию, а также решился на некоторые корректировки в плане:

1. Падение на 27% по S&P500 (от пика 3400 до 2480 за 22 дня), и на 29% по IMOEX (от пика 3220 до 2290 за 52 дня) - ещё не повод для того чтобы кричать что "всё пропало", а может даже наоборот. Я оказался к падению готов. Можно себя самого полгода назад похвалить за грамотные принятые решения.

2. Стресса от плохих красных цифр нет вообще, но есть стресс от девальвации рубля. рублёвый доход при наложении на план, исчисляемый в $$$ демонстрирует слабость и зависимость от курса рубля, но об этом я писал не раз. И это не моя персональная проблема, это проблема всех россиян. Что ж, не в первый раз, переживём 🌝

3. Принято решение о небольшой корректировке плана. Было: покупки раз в месяц на $2000 ($800 - ежемесячные пополнения, $1200 - сокращение кеша), Стало: покупки раз в месяц на $2500 ($800 - ежемесячные пополнения, $1700 - сокращение кеша). Следующая покупка - как и ранее планировалось, конец марта-начало апреля. Оставшиеся деньги "сожгутся" за 4 месяца.

Заканчивающаяся в июле облигация VEB-20 высвобождает $4000, которые тоже можно пустить в акции, но надо смотреть по ситуации. О том, куда определить остальную облигационную "лесенку" в 2021-2022 гг. думать ещё рано.

4. Не сдержался и совершил незапланированное эмоциональное пополнение на 20,000 руб. для покупки уж больно подешевевших SBERP, TATN, GAZP, VTBR.

5. "Богатые станут ещё богаче"? Мега-корпорации из топа S&P500 чувствуют себя гораздо лучше мелких компаний со дна индекса. Похоже, долгосрочная ставка на богатых, которые должны стать богаче, срабатывает. Или нет? 🌚

Смотреть долго (45 минут), можно не смотреть - суть я всю описал, хотя там конечно есть немного еще рассуждений уровня "профан":

https://www.youtube.com/watch?v=TPIARETboXg

YouTube

Хроники КРИЗИСА #1: Коронавирус VS Пенсионный план! Экономика в огне. План под угрозой срыва?

Мой Телеграм-канал о выходе на раннюю пенсию посредством инвестиций: https://t.me/Finindie

Интерактивный доступ к портфелю за скромное пожертвование: https://www.tinkoff.ru/sl/8oCOvjklbKe

#Коронавирус #Кризис #Обвал #Акции #Биржа #Фондовыйрынок #Доллар #Рубль…

Интерактивный доступ к портфелю за скромное пожертвование: https://www.tinkoff.ru/sl/8oCOvjklbKe

#Коронавирус #Кризис #Обвал #Акции #Биржа #Фондовыйрынок #Доллар #Рубль…

👍3

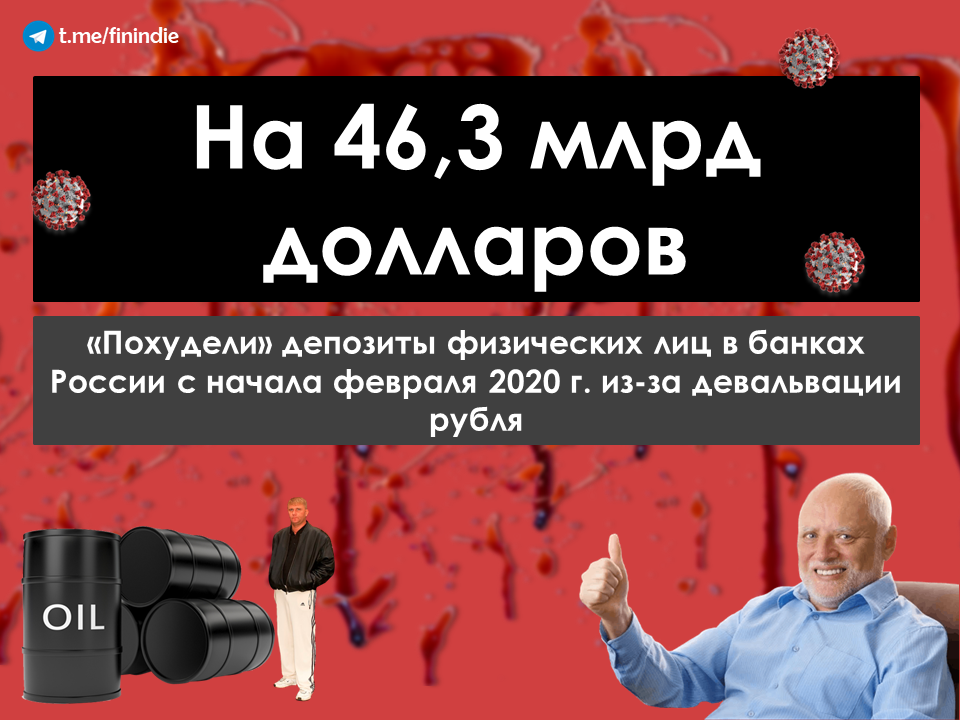

Цифра дня

На 46 миллиардов 377 миллионов долларов уменьшились депозиты физических лиц в банках России, если считать их в долларовом эквиваленте. Это произошло из-за девальвации рубля на 14%.

Для расчета я взял статистику ЦБ о депозитах физических и юридических лиц по состоянию на 01.02.2020.

На счетах физиков (это вклады, накопительные счета, баланс на дебетовых картах) скопилось 30,3 трлн рублей, из них:

- 6,2 трлн россияне хранят в валюте;

- 24,1 трлн - в рублях.

Курс доллара в первый рабочий день февраля: 63,72 рублей. Примерно на таком же уровне +/- пару процентов курс доллара сохранялся на протяжении года.

Курс доллара по итогам самой жаркой недели после 2014-2015 гг.: 72,62 рублей. Объяснять причины, думаю, не надо - вряд ли кто-то только вышел из тайги и первым делом прочитал этот пост. Девальвация рубля на 14%, и это ещё доллар неплохо так просел на новостях о перезапуске QE в пятницу вечером. Очень надеюсь на то, что мы увидим ещё 6Х.ХХ, зависимость от курса - главная слабость моего плана.

Меня удивляет, что каждый раз когда рынок сильно падает, ведущие СМИ страны наперегонки выпускают новости о том, что Илон Маск, Джеф Безос, Уоррен Баффет, Марк Цукерберг - "потеряли" несколько миллиардов за один день (они то как раз ничего не потеряли, их активы - это доля в крупнейших мировых бизнесах, которые нас с вами всех переживут и будут обслуживать наших детей и внуков, зарабатывая деньги всё это время; их "убыток" - бумажный, они не бросают свои бизнесы и не продают свои доли, потому что очередное русское СМИ написало красивый заголовок про потерю миллиарда за день).

Это выглядит как злорадство - интересно, хоть один из журналистов в этот момент считает, сколько потерял он сам, его родные и близкие?..

Не бойтесь хранить хотя бы часть сбережений в валюте. Не бойтесь покупать акции хороших компаний. Не бойтесь пользоваться ИИС, компенсируя такие вот падения налоговыми вычетами - по сути деньгами, "разбрасываемыми с вертолёта".

Если вы в акциях - у вас шансы на восстановление в ближайший год или два гораздо выше, чем у тех, кто хранит всё в рублях, да на вкладе.

Всем добра, простите за демотивацию в такой прекрасный воскресный вечер 🌝🌝🌝

*

Подробный расчёт, графики и пересчёт в золоте тут

На 46 миллиардов 377 миллионов долларов уменьшились депозиты физических лиц в банках России, если считать их в долларовом эквиваленте. Это произошло из-за девальвации рубля на 14%.

Для расчета я взял статистику ЦБ о депозитах физических и юридических лиц по состоянию на 01.02.2020.

На счетах физиков (это вклады, накопительные счета, баланс на дебетовых картах) скопилось 30,3 трлн рублей, из них:

- 6,2 трлн россияне хранят в валюте;

- 24,1 трлн - в рублях.

Курс доллара в первый рабочий день февраля: 63,72 рублей. Примерно на таком же уровне +/- пару процентов курс доллара сохранялся на протяжении года.

Курс доллара по итогам самой жаркой недели после 2014-2015 гг.: 72,62 рублей. Объяснять причины, думаю, не надо - вряд ли кто-то только вышел из тайги и первым делом прочитал этот пост. Девальвация рубля на 14%, и это ещё доллар неплохо так просел на новостях о перезапуске QE в пятницу вечером. Очень надеюсь на то, что мы увидим ещё 6Х.ХХ, зависимость от курса - главная слабость моего плана.

Меня удивляет, что каждый раз когда рынок сильно падает, ведущие СМИ страны наперегонки выпускают новости о том, что Илон Маск, Джеф Безос, Уоррен Баффет, Марк Цукерберг - "потеряли" несколько миллиардов за один день (они то как раз ничего не потеряли, их активы - это доля в крупнейших мировых бизнесах, которые нас с вами всех переживут и будут обслуживать наших детей и внуков, зарабатывая деньги всё это время; их "убыток" - бумажный, они не бросают свои бизнесы и не продают свои доли, потому что очередное русское СМИ написало красивый заголовок про потерю миллиарда за день).

Это выглядит как злорадство - интересно, хоть один из журналистов в этот момент считает, сколько потерял он сам, его родные и близкие?..

Не бойтесь хранить хотя бы часть сбережений в валюте. Не бойтесь покупать акции хороших компаний. Не бойтесь пользоваться ИИС, компенсируя такие вот падения налоговыми вычетами - по сути деньгами, "разбрасываемыми с вертолёта".

Если вы в акциях - у вас шансы на восстановление в ближайший год или два гораздо выше, чем у тех, кто хранит всё в рублях, да на вкладе.

Всем добра, простите за демотивацию в такой прекрасный воскресный вечер 🌝🌝🌝

*

Подробный расчёт, графики и пересчёт в золоте тут

{kind=link}

👍3

Готовы к доллару по 100 рублей?

Мировая экономика, а за ней и российская, входит в зону турбулентности. Поэтому любого умного человека волнуют такие вопросы:

⚡️Когда ожидать кризиса?

⚡️В какой валюте держать накопления?

⚡️Как правильно инвестировать?

⚡️Что скрывается за ширмой политики?

⚡️Как устроена экономика?

Ответы уже лежат на канале @bitkogan. Его ведёт Евгений Коган — профессор ВШЭ, экономист и инвестбанкир. Подписчики говорят, что большинство его прогнозов действительно сбываются.

Спустя неделю после подписки на @bitkogan ты начнёшь разбираться в экономике получше многих экономистов.

хорошая #реклама

Мировая экономика, а за ней и российская, входит в зону турбулентности. Поэтому любого умного человека волнуют такие вопросы:

⚡️Когда ожидать кризиса?

⚡️В какой валюте держать накопления?

⚡️Как правильно инвестировать?

⚡️Что скрывается за ширмой политики?

⚡️Как устроена экономика?

Ответы уже лежат на канале @bitkogan. Его ведёт Евгений Коган — профессор ВШЭ, экономист и инвестбанкир. Подписчики говорят, что большинство его прогнозов действительно сбываются.

Спустя неделю после подписки на @bitkogan ты начнёшь разбираться в экономике получше многих экономистов.

хорошая #реклама