Почему вы не инвестируете в фондовый рынок? Какая из причин НАИБОЛЕЕ подходит к вашей конкретной ситуации? [ровно 37 лет - это первая категория]

Anonymous Poll

40%

Вопрос не ко мне, у меня открыт брокерский счёт / ИИС, и я им полноценно пользуюсь

2%

Я старше 37, и я опасаюсь потерять все деньги

0%

Я старше 37, и мне нравится жить сегодняшним днём, здесь и сейчас

2%

Я старше 37, и я считаю информацию об инвестициях слишком сложной для восприятия

5%

Я старше 37, и у меня сейчас нет свободных средств для инвестиций

6%

Я моложе 37, и я опасаюсь потерять все деньги

1%

Я моложе 37, и мне нравится жить сегодняшним днём, здесь и сейчас

7%

Я моложе 37, и я считаю информацию об инвестициях слишком сложной для восприятия

26%

Я моложе 37, и у меня сейчас нет свободных средств для инвестиций

11%

Я просто хочу посмотреть результат

👍3

Мы на финишной прямой с опросами! ВОПРОС: Принимая решения в инвестициях (сейчас, если уже открыт счёт или в будущем, когда открою), я бы отдал(-а) предпочтение следующему варианту [всё перечисленное бесплатно]:

Anonymous Poll

5%

Я старше 37, и я бы воспользовался(-ась) услугами финансового советника – одного из лучших экспертов

3%

Я старше 37, и я бы взял(-а) иск. интеллект – нейросеть, настраиваемую под свои цели и риск-профиль

12%

Я старше 37, и у меня есть силы разобраться во всём самому. Никто не знает меня лучше, чем я сам(-а)

3%

Я старше 37, все варианты бесполезны: рынок – эффективен, всё учтено в цене, всё бесполезно

12%

Я моложе 37, и я бы воспользовался(-ась) услугами финансового советника – одного из лучших экспертов

10%

Я моложе 37, и я бы взял(-а) иск. интеллект – нейросеть, настраиваемую под свои цели и риск-профиль

38%

Я моложе 37, и у меня есть силы разобраться во всём самому. Никто не знает меня лучше, чем я сам(-а)

8%

Я моложе 37, все варианты бесполезны: рынок – эффективен, всё учтено в цене, всё бесполезно

9%

Вопрос сформулирован некорректно / не ко мне. Я не хочу отвечать, но хочу посмотреть результат

👍3

Что-то я всё о своём портфеле, да о своём. Давайте посмотрим на то, какие секторы экономики сильнее всего выросли в этом году, и какие "ракеты" я пропустил со своим индексным инвестированием и ставкой на то, что "богатые станут ещё богаче".

🚀🚀🚀:

1. Полупроводники (AMD, +146.6%)

2. Кредитные сервисы-финтехи (MasterCard, +57.8%)

3. Аэрокосмическая индустрия (TransDigm, +85,1%)

4. Электроника (Apple, +84,8%)

5. Машиностроение (General Electric, +52,2%)

🔻🔻🔻:

1. Нефть. И газ (PetroChina, -19,5%)

2. Беспроводные сети (China Мobile, -12,1%)

3. Неамериканские банки (Santander, -7,8%)

4. Продажа одежды (GAP Inc., -30,8%)

5. Неамериканские телекомы (Telefonica, -16,3%)

Полный текст с комментариями

🚀🚀🚀:

1. Полупроводники (AMD, +146.6%)

2. Кредитные сервисы-финтехи (MasterCard, +57.8%)

3. Аэрокосмическая индустрия (TransDigm, +85,1%)

4. Электроника (Apple, +84,8%)

5. Машиностроение (General Electric, +52,2%)

🔻🔻🔻:

1. Нефть. И газ (PetroChina, -19,5%)

2. Беспроводные сети (China Мobile, -12,1%)

3. Неамериканские банки (Santander, -7,8%)

4. Продажа одежды (GAP Inc., -30,8%)

5. Неамериканские телекомы (Telefonica, -16,3%)

Полный текст с комментариями

Telegraph

Лучшие и худшие секторы фондового рынка в 2019 году

Небольшая заметка по мотивам VisualCapitalist.

👍3

13-й воскресный прямой эфир на YouTube.

Поговорили об обратном выкупе акций

Запись тут: https://youtu.be/cHU8bTVBT8A

Американские гиганты выкупают свои собственные акции на триллион долларов в год!

Откуда столько денег, их что - некуда больше деть? Почему бы не направить эти средства на повышение дивидендов, к чему это искусственное завышение цены? Это пузырь?

А в России есть компании с обратным выкупом?

Рассказал также, что я покупал в январе на исторических максимумах и почему 🌚

——-

Ещё немного обзоров отчетов компаний за 2019 год:

Netflix

Wells Fargo

JP Morgan Chase

На следующей неделе стартует сезон отчетности в России, будет много обзоров российских отчетов

Поговорили об обратном выкупе акций

Запись тут: https://youtu.be/cHU8bTVBT8A

Американские гиганты выкупают свои собственные акции на триллион долларов в год!

Откуда столько денег, их что - некуда больше деть? Почему бы не направить эти средства на повышение дивидендов, к чему это искусственное завышение цены? Это пузырь?

А в России есть компании с обратным выкупом?

Рассказал также, что я покупал в январе на исторических максимумах и почему 🌚

——-

Ещё немного обзоров отчетов компаний за 2019 год:

Netflix

Wells Fargo

JP Morgan Chase

На следующей неделе стартует сезон отчетности в России, будет много обзоров российских отчетов

YouTube

Стрим №13 - Обратный выкуп акций (байбэк / buyback). Зачем делается и почему вместо дивидендов?

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

Используем отчет: https://www.yardeni.com/pub/buybackdiv.pdf

Общаемся в чате телеграм-канала автора: https://teleg.run/Finindie

Тинькофф Инвестиции:…

Используем отчет: https://www.yardeni.com/pub/buybackdiv.pdf

Общаемся в чате телеграм-канала автора: https://teleg.run/Finindie

Тинькофф Инвестиции:…

👍4

Основатели инвестиционного портала finrange.com на своём канале делятся инвестиционными идеями, пишут независимую аналитику и комментарии по рынку, а также введут публичные инвестиционные портфели.

Они умело сочетают фундаментальный и технический анализ, что в свою очередь им позволяет грамотно инвестировать в акции.

Подписывайтесь на канал и получайте альтернативный взгляд на инвестиции.

#реклама

Они умело сочетают фундаментальный и технический анализ, что в свою очередь им позволяет грамотно инвестировать в акции.

Подписывайтесь на канал и получайте альтернативный взгляд на инвестиции.

#реклама

Telegram

Finrange.com | Дмитрий Баженов

Трейдер и квалифицированный инвестор. Ex-начальник отдела аналитики в КИТ Финанс Брокер и основатель сервиса по анализу акций для частных инвесторов finrange.com.

Группа VK: https://vk.com/finrangecom

По всем вопросам пишите: @Investor_72

Группа VK: https://vk.com/finrangecom

По всем вопросам пишите: @Investor_72

👍3

Ну что, не устали ещё от нагнетания обстановки вокруг зловещего Коронавируса? 🌚

Пока на фондовом рынке "кровавая баня" (О боже! Рынок в конце января 2020 вернулся к значениям начала января 2020!) сменяется очередной эйфорией, позвольте мне немного отвлечь вас от текущей повестки и посмотреть, какие секторы экономики сильнее всего выросли в России в 2019 году, и какие "ракеты" я пропустил со своим индексным инвестированием и ставкой на то, что "богатые станут ещё богаче".

🚀🚀🚀:

1. Нефтегаз (Сургутнефтегаз, +88%);

2. Электрогенерация и сети (ОГК-2, +92%);

3. Цветные металлы (Норникель, +46,5%);

4. Банки и финансы (Сбербанк, +36%);

5. Телекомы (МТС, +35%);

5а. АФК "Система", +90%.

🔻🔻🔻:

1. Аграрный сектор (Русагро, -19%);

2. Добыча угля (Распадская, -14%);

3. Черная металлургия (НЛМК, -9%);

4. Ритейл (Лента, -10%);

5. Удобрения (Фосагро, -5,5%).

Развернутый пост тут

А завтра - о поколениях.

Пока на фондовом рынке "кровавая баня" (О боже! Рынок в конце января 2020 вернулся к значениям начала января 2020!) сменяется очередной эйфорией, позвольте мне немного отвлечь вас от текущей повестки и посмотреть, какие секторы экономики сильнее всего выросли в России в 2019 году, и какие "ракеты" я пропустил со своим индексным инвестированием и ставкой на то, что "богатые станут ещё богаче".

🚀🚀🚀:

1. Нефтегаз (Сургутнефтегаз, +88%);

2. Электрогенерация и сети (ОГК-2, +92%);

3. Цветные металлы (Норникель, +46,5%);

4. Банки и финансы (Сбербанк, +36%);

5. Телекомы (МТС, +35%);

5а. АФК "Система", +90%.

🔻🔻🔻:

1. Аграрный сектор (Русагро, -19%);

2. Добыча угля (Распадская, -14%);

3. Черная металлургия (НЛМК, -9%);

4. Ритейл (Лента, -10%);

5. Удобрения (Фосагро, -5,5%).

Развернутый пост тут

А завтра - о поколениях.

Telegraph

Лучшие и худшие секторы фондового рынка в России в 2019 году

Ну что, не устали ещё от нагнетания обстановки вокруг зловещего Коронавируса? Ну а пока на фондовом рынке "кровавая баня" (О боже! Рынок в конце января 2020 вернулся к значениям начала января 2020!), позвольте мне немного отвлечь вас от текущей повестки и…

👍3

О поколениях: их отношении к личным финансам, мыслях о будущем и о пенсии, об отношении к инвестициям - часть 1 из 3

Узнаете себя? Или мы с американцами слишком разные? 🌝

Узнаете себя? Или мы с американцами слишком разные? 🌝

Telegraph

Теория поколений - что это? Часть 1 из 3

Предисловие

👍2

Ещё немного о поколениях и различиях в отношении к личным финансам - часть 2 из 3

Такое ощущение, что Олег Желтобанкович явно знаком с этими исследованиями, и сделал ставку на то поколение, которое принесет ему больше комиссионных 😉

Такое ощущение, что Олег Желтобанкович явно знаком с этими исследованиями, и сделал ставку на то поколение, которое принесет ему больше комиссионных 😉

Telegraph

Теория поколений - отношение простых американцев к личным финансам. Часть 2 из 3

Здесь была вводная часть, в которой я попытался определить примерные границы между поколениями и основные паттерны поведения в личных финансах и на фондовом рынке. А сейчас посмотрим на результаты опросов и исследований в этом направлении. За основу легли…

👍3

Лёгкое пятничное

В завершение темы поколений - результаты наших с вами опросов на канале - часть 3 из 3

https://graph.org/Teoriya-pokolenij---opros-podpischikov-CHast-3-iz-3-01-31

А в России (в нашем узком сообществе по крайней мере) люди из разных поколений как-то по-разному относятся к личным финансам? Результаты получились неоднозначные.

P.S.: В воскресенье вечером планирую прямой эфир на YouTube, посвященный китайским компаниям. Хайпанем немножечко 🌝 Точное время и ссылку сообщу в воскресенье.

В завершение темы поколений - результаты наших с вами опросов на канале - часть 3 из 3

https://graph.org/Teoriya-pokolenij---opros-podpischikov-CHast-3-iz-3-01-31

А в России (в нашем узком сообществе по крайней мере) люди из разных поколений как-то по-разному относятся к личным финансам? Результаты получились неоднозначные.

P.S.: В воскресенье вечером планирую прямой эфир на YouTube, посвященный китайским компаниям. Хайпанем немножечко 🌝 Точное время и ссылку сообщу в воскресенье.

Telegraph

Теория поколений - опрос подписчиков. Часть 3 из 3

Целых 4000 человек поучаствовали в опросах, посвященных поколениям. Все данные доступны публично на канале, а здесь мы попробуем посмотреть, находит ли подтверждение "Теория поколений" в русскоязычном сообществе. Итак, мой канал интересен Миллениалам, оно…

👍1

Стрим №14 посвящен Китаю:

Посмотрели презентацию BlackRock о возможностях в будущем для китайского фондового рынка;

Посмотрели, какие возможности есть для покупки китайских компаний у нас, в России;

Почитали новости и подумали вместе, стоит ли вообще сейчас смотреть в ту сторону или подождать пока всё утрясётся;

Рассказал, что у меня есть из китайских акций в портфеле и зачем я это купил;

Множество других вопросов от зрителей и ответы на них.

Запись уже доступна по ссылке: https://youtu.be/77HZ9NKztaY

Посмотрели презентацию BlackRock о возможностях в будущем для китайского фондового рынка;

Посмотрели, какие возможности есть для покупки китайских компаний у нас, в России;

Почитали новости и подумали вместе, стоит ли вообще сейчас смотреть в ту сторону или подождать пока всё утрясётся;

Рассказал, что у меня есть из китайских акций в портфеле и зачем я это купил;

Множество других вопросов от зрителей и ответы на них.

Запись уже доступна по ссылке: https://youtu.be/77HZ9NKztaY

YouTube

Стрим №14 - Китайский фондовый рынок в 2020 - уникальная возможность или крах?

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

Используем отчет: https://www.blackrock.com/ae/intermediaries/insights/market-updates/china-an-opportunity-too-big-to-ignore

Общаемся в чате…

Используем отчет: https://www.blackrock.com/ae/intermediaries/insights/market-updates/china-an-opportunity-too-big-to-ignore

Общаемся в чате…

👍2

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 1/5)

Тим из Канады, и вот что он хочет вам рассказать: “Я вышел на пенсию в 2017 году, за полгода до моего 40-летия. Я пришел к идее досрочного выхода на пенсию в 2006 (в 28 лет), сказав жене “Рея, а давай попробуем”, и мы начали экономить немного денег, постепенно сокращая расходы, выясняя, что важно для нас, а что не очень-то и важно. Нам потребовалось около 11 лет, чтобы накопить деньги на досрочный выход на пенсию.

Когда мы начали это делать, у нас были непогашенные кредиты на образование, взятые давно. Первым шагом было погашение существующего долга, а потом все стало проще - мы взглянули на то, куда расходуются деньги, и сосредоточились на том, как эти расходы сократить. Например, вы смотрите на счет за электроэнергию и думаете “хм, как можно уменьшить расход?” и... переводите свои лампочки с ламп накаливания на светодиоды - и видите результат: счёт стал меньше. Мы просто сделали то же самое на других счетах, например, на счетах за продукты питания или одежду. Нужно ли нам покупать фирменный знак X, меня это волнует или нет? Затем мы выясняли, как устроить так, чтобы мы питались вне дома только пару раз в год, как правило, это наша годовщина и дни рождения и иногда другие особые события. Наши расходы очень сосредоточены на вещах, которые действительно важны для нас.

Мы заблаговременно погасили ипотеку и отказались от автокредитов и прочих кредитов, поэтому мы вышли на пенсию с большим количеством активов и абсолютно нулевым долгом. Город, где вы живете, очень влияет на расходы на жилье, и разные города Канады значительно отличаются в этом плане - мы бы не смогли жить при текущих активах в Торонто или Ванкувере, но здесь, в Реджайне - вполне себе хорошо живётся!"

.

Тим из Канады, и вот что он хочет вам рассказать: “Я вышел на пенсию в 2017 году, за полгода до моего 40-летия. Я пришел к идее досрочного выхода на пенсию в 2006 (в 28 лет), сказав жене “Рея, а давай попробуем”, и мы начали экономить немного денег, постепенно сокращая расходы, выясняя, что важно для нас, а что не очень-то и важно. Нам потребовалось около 11 лет, чтобы накопить деньги на досрочный выход на пенсию.

Когда мы начали это делать, у нас были непогашенные кредиты на образование, взятые давно. Первым шагом было погашение существующего долга, а потом все стало проще - мы взглянули на то, куда расходуются деньги, и сосредоточились на том, как эти расходы сократить. Например, вы смотрите на счет за электроэнергию и думаете “хм, как можно уменьшить расход?” и... переводите свои лампочки с ламп накаливания на светодиоды - и видите результат: счёт стал меньше. Мы просто сделали то же самое на других счетах, например, на счетах за продукты питания или одежду. Нужно ли нам покупать фирменный знак X, меня это волнует или нет? Затем мы выясняли, как устроить так, чтобы мы питались вне дома только пару раз в год, как правило, это наша годовщина и дни рождения и иногда другие особые события. Наши расходы очень сосредоточены на вещах, которые действительно важны для нас.

Мы заблаговременно погасили ипотеку и отказались от автокредитов и прочих кредитов, поэтому мы вышли на пенсию с большим количеством активов и абсолютно нулевым долгом. Город, где вы живете, очень влияет на расходы на жилье, и разные города Канады значительно отличаются в этом плане - мы бы не смогли жить при текущих активах в Торонто или Ванкувере, но здесь, в Реджайне - вполне себе хорошо живётся!"

.

👍4

Хотите жить на дивиденды?

Читайте Дивиденды онлайн - первый телеграмм канал о дивидендах.

Здесь вы найдёте свежие новости о дивидендах:

▪️Рекомендации совета директоров;

▪️Размеры дивидендов;

▪️Даты закрытия реестров;

▪️Динамика дивидендной доходности за несколько лет и многое другое.

@divonline💰

#реклама

Читайте Дивиденды онлайн - первый телеграмм канал о дивидендах.

Здесь вы найдёте свежие новости о дивидендах:

▪️Рекомендации совета директоров;

▪️Размеры дивидендов;

▪️Даты закрытия реестров;

▪️Динамика дивидендной доходности за несколько лет и многое другое.

@divonline💰

#реклама

Telegram

Дивиденды онлайн

Новости по дивидендам российских компаний

Купить рекламу: https://telega.in/c/divonline

По вопросам: @Juliia72

Регистрация в перечне РКН: https://knd.gov.ru/license?id=676ff46e96de59064d57a263®istryType=bloggersPermission

Купить рекламу: https://telega.in/c/divonline

По вопросам: @Juliia72

Регистрация в перечне РКН: https://knd.gov.ru/license?id=676ff46e96de59064d57a263®istryType=bloggersPermission

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 2/5)

А чем же он занимается на “ранней пенсии”?

Тим отвечает: “Я делал свое собственное вино в течение нескольких лет и продолжаю делать. В последние пару лет я увлекся варкой пива (Тим химик-инженер по образованию, смешивать ингридиенты - наверное это в крови, прим. авт.). Есть и другие увлечения: я люблю вселенную Dungeons and Dragons, и теперь мы с детьми (у Тима два сына - 14 и 11 лет) делаем маленькие модели предметов в стиле этой игры”. Помимо этого, Тим написал книгу “Free at 45” про досрочный уход на пенсию.

Увлечения Тима частично самоокупаются - модели Dungeons and Dragons он теперь продает на Kickstarter, и книга тоже приносит небольшой доход.

Тим и Рея - не “строгие ранние пенсионеры”. Тим пишет: “Для меня досрочный выход на пенсию - это не уход с работы навсегда, а способность выбирать работу, которая мне понравится, и количество рабочих часов, сколько я хочу”.

Тим помогал некоторое время в местной библиотеке, и в 2019 ему предложили контракт на полу-волонтерскую работу (на 18 часов в неделю). Он получает на ней примерно 1000 канадских долларов в месяц, что в 4 раза меньше средней зарплаты в его провинции Саскачеван. Его жена Рея долгое время работала в собственном детском мини-саду, с каждым годом набирая всё меньше детей, и в ноябре 2019 она окончательно закончила свой бизнес. Сейчас она взяла паузу, и если соскучится по работе, подыщет себе что-нибудь по душе на неполный рабочий день.

В доходы также записывается пособие на двух детей (чуть менее $1000 в месяц), которое полагается в Канаде семьям со скромным доходом.

О доходе от инвестиций мы поговорим в части 4.

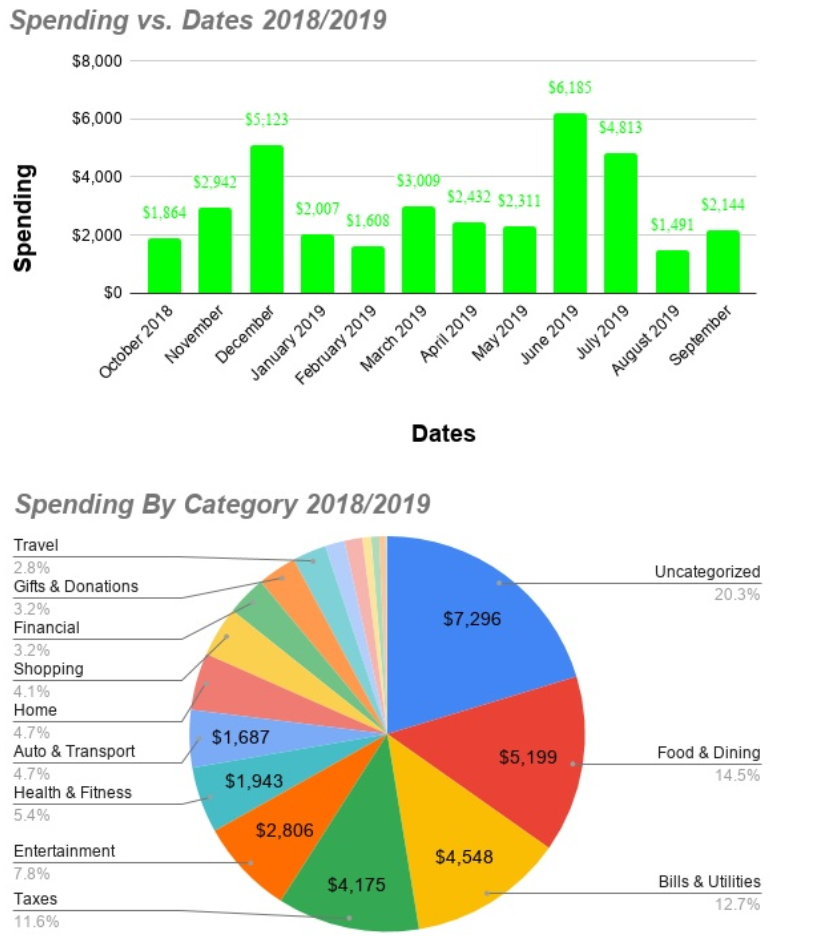

Что касается расходов, то они скромные по канадским меркам, и составляют $36,000 в год со страховками и налогами. Под этим постом есть картинка, в которой приведено деление по месяцам и категориям. В отличие от многих “ранних пенсионеров”, Тим и Рея нечасто путешествуют, но тем не менее, с момента ухода Тима на “пенсию” в 2017 они побывали на Гавайях, а также ездили целый месяц по канадским Приморским Провинциям.

.

А чем же он занимается на “ранней пенсии”?

Тим отвечает: “Я делал свое собственное вино в течение нескольких лет и продолжаю делать. В последние пару лет я увлекся варкой пива (Тим химик-инженер по образованию, смешивать ингридиенты - наверное это в крови, прим. авт.). Есть и другие увлечения: я люблю вселенную Dungeons and Dragons, и теперь мы с детьми (у Тима два сына - 14 и 11 лет) делаем маленькие модели предметов в стиле этой игры”. Помимо этого, Тим написал книгу “Free at 45” про досрочный уход на пенсию.

Увлечения Тима частично самоокупаются - модели Dungeons and Dragons он теперь продает на Kickstarter, и книга тоже приносит небольшой доход.

Тим и Рея - не “строгие ранние пенсионеры”. Тим пишет: “Для меня досрочный выход на пенсию - это не уход с работы навсегда, а способность выбирать работу, которая мне понравится, и количество рабочих часов, сколько я хочу”.

Тим помогал некоторое время в местной библиотеке, и в 2019 ему предложили контракт на полу-волонтерскую работу (на 18 часов в неделю). Он получает на ней примерно 1000 канадских долларов в месяц, что в 4 раза меньше средней зарплаты в его провинции Саскачеван. Его жена Рея долгое время работала в собственном детском мини-саду, с каждым годом набирая всё меньше детей, и в ноябре 2019 она окончательно закончила свой бизнес. Сейчас она взяла паузу, и если соскучится по работе, подыщет себе что-нибудь по душе на неполный рабочий день.

В доходы также записывается пособие на двух детей (чуть менее $1000 в месяц), которое полагается в Канаде семьям со скромным доходом.

О доходе от инвестиций мы поговорим в части 4.

Что касается расходов, то они скромные по канадским меркам, и составляют $36,000 в год со страховками и налогами. Под этим постом есть картинка, в которой приведено деление по месяцам и категориям. В отличие от многих “ранних пенсионеров”, Тим и Рея нечасто путешествуют, но тем не менее, с момента ухода Тима на “пенсию” в 2017 они побывали на Гавайях, а также ездили целый месяц по канадским Приморским Провинциям.

.

{kind=link}

👍3

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 3/5)

Тим гордится тем, что не имеет кредитов (студенческие долги погашены в 2006, большая ипотека за дом 150 кв. м погашена в 2012 г, в 34 года).

В свои активы Тим записывает свой дом и все пенсионные и банковские счета.

В Канаде в дополнение к обязательной (скромной) пенсии, граждане самостоятельно выбирают с работодателем вариант накопительного пенсионного счета, а также определяют размер отчислений в него. Тим и Рея используют большинство налоговых льгот, которые возможны в их ситуации:

1. TFSA - Инвестиционный счёт, освобождённый от налогов. Напоминает наш ИИС типа Б (тоже есть лимиты на пополнение), с той лишь разницей, что налог с дивидендов канадских компаний не снимается (с американских - 15% снимается ещё в США). На TFSA (как и на нашем ИИС) есть ограничение по сумме, поэтому приходится плодить много разных счетов… В их семье два TFSA - на мужа ($112,720) и на жену ($93,000).

2. RRSP - Накопительный пенсионный план, позволяет сократить налогооблагаемую базу з/п на объем отчислений, но снятия облагаются налогом (есть лайфхаки как этот налог снизить, но пост не об этом). Напоминает обсуждаемый в РФ ГПП, но только нормальный, а не с обрезанными возможностями - например, в канадском RRSP можно обналичить любое количество средств в любой момент, а главное - можно самостоятельно управлять инвестициями. Еще один важный нюанс - США знает, что RRSP - пенсионный аккаунт, и по заключенному с Канадой соглашению не удерживает налог с дивидендов. Дивиденды канадских компаний тоже приходят "чистыми", налогом не облагаются. В их семье два RRSP - на мужа ($117,630) и на жену ($102,090).

3. LIRA - Пенсионный план “закрытого” типа. Возможность снимать средства появляется при достижении пенсионного возраста. Есть только у Тима ($19,600).

4. CPP - Государственный пенсионный план. Что-то вроде нашей накопительной (замороженной) части пенсии. Деньги забрать нельзя, но с этого счёта будет выплачиваться пенсия при достижении 60 лет (ранний вариант) или 65 лет (стандартный вариант). Есть только у Тима ($134,050).

5. Обычный брокерский счёт ($22,990).

6. Накопительный счёт - “подушка безопасности” ($43,180).

7. RESP - Образовательный инвестиционный счёт. Получателем по счёту указывается ребенок, и при использовании средств в качестве платы за образование, доход от инвестиций не облагается налогом (~$75,000 на обоих детей, не учитывается Тимом при расчете Net Worth).

ИТОГО на декабрь-2019: $645,260 в инвестициях и $395,000 - приблизительная стоимость дома, Net Worth = $1,040,260

TFSA позволяет экономить на налогах на прибыль от роста активов и с дивидендов канадских компаний, а RRSP - с дивидендов американских компаний. Оба типа аккаунтов помимо налоговых льгот имеют огромное преимущество, важное для всех “ранних пенсионеров” - возможность снимать деньги в любое время, а не при достижении преклонного возраста. Таким образом, до 60 лет “заблокировано” меньше четверти накоплений.

Тим гордится тем, что не имеет кредитов (студенческие долги погашены в 2006, большая ипотека за дом 150 кв. м погашена в 2012 г, в 34 года).

В свои активы Тим записывает свой дом и все пенсионные и банковские счета.

В Канаде в дополнение к обязательной (скромной) пенсии, граждане самостоятельно выбирают с работодателем вариант накопительного пенсионного счета, а также определяют размер отчислений в него. Тим и Рея используют большинство налоговых льгот, которые возможны в их ситуации:

1. TFSA - Инвестиционный счёт, освобождённый от налогов. Напоминает наш ИИС типа Б (тоже есть лимиты на пополнение), с той лишь разницей, что налог с дивидендов канадских компаний не снимается (с американских - 15% снимается ещё в США). На TFSA (как и на нашем ИИС) есть ограничение по сумме, поэтому приходится плодить много разных счетов… В их семье два TFSA - на мужа ($112,720) и на жену ($93,000).

2. RRSP - Накопительный пенсионный план, позволяет сократить налогооблагаемую базу з/п на объем отчислений, но снятия облагаются налогом (есть лайфхаки как этот налог снизить, но пост не об этом). Напоминает обсуждаемый в РФ ГПП, но только нормальный, а не с обрезанными возможностями - например, в канадском RRSP можно обналичить любое количество средств в любой момент, а главное - можно самостоятельно управлять инвестициями. Еще один важный нюанс - США знает, что RRSP - пенсионный аккаунт, и по заключенному с Канадой соглашению не удерживает налог с дивидендов. Дивиденды канадских компаний тоже приходят "чистыми", налогом не облагаются. В их семье два RRSP - на мужа ($117,630) и на жену ($102,090).

3. LIRA - Пенсионный план “закрытого” типа. Возможность снимать средства появляется при достижении пенсионного возраста. Есть только у Тима ($19,600).

4. CPP - Государственный пенсионный план. Что-то вроде нашей накопительной (замороженной) части пенсии. Деньги забрать нельзя, но с этого счёта будет выплачиваться пенсия при достижении 60 лет (ранний вариант) или 65 лет (стандартный вариант). Есть только у Тима ($134,050).

5. Обычный брокерский счёт ($22,990).

6. Накопительный счёт - “подушка безопасности” ($43,180).

7. RESP - Образовательный инвестиционный счёт. Получателем по счёту указывается ребенок, и при использовании средств в качестве платы за образование, доход от инвестиций не облагается налогом (~$75,000 на обоих детей, не учитывается Тимом при расчете Net Worth).

ИТОГО на декабрь-2019: $645,260 в инвестициях и $395,000 - приблизительная стоимость дома, Net Worth = $1,040,260

TFSA позволяет экономить на налогах на прибыль от роста активов и с дивидендов канадских компаний, а RRSP - с дивидендов американских компаний. Оба типа аккаунтов помимо налоговых льгот имеют огромное преимущество, важное для всех “ранних пенсионеров” - возможность снимать деньги в любое время, а не при достижении преклонного возраста. Таким образом, до 60 лет “заблокировано” меньше четверти накоплений.

👍3

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 4/5)

В чем же Тим хранит свои накопления и как он устроил себе пассивный доход?

Если вы помните из второй части, Тим и Рея - не “строгие ранние пенсионеры”, и продолжают работать там где хотят, а не там где хорошо платят, и сколько захотят, а не сколько захочет от них работодатель. Помогает в этом дивидендный доход от накопленного на пенсионных счетах капитала.

Портфель Тима состоит из 40% облигаций, 20% акций США, 20% акций канадского индекса TSX и 20% акций международного индекса. Большая часть средств лежит в ETF, но на счетах TFSA есть и акции. И вот Тим рассказывает, как он выбирает дивидендные акции:

1. Компания платит дивиденды? Нет? Следующая.

2. Продукт компании - это одноразовый продукт/услуга? Или это “вечный” денежный поток? Меня не интересуют компании, продающие разовый продукт (например, обувь или телефон), я ориентируюсь на долгосрочный денежный поток: производство электроэнергии, банковские ипотечные и кредитные продукты или доход от фондов недвижимости (REIT). Я не хочу купить акции условного “производителя компакт-дисков”, у которого продажи могут упасть, если мода на музыку на дисках пройдёт.

3. Какова див. доходность? Я стремлюсь к доходности в диапазоне от 4 до 6% (инфляция в CAD ~1.5-2% в год, примерно как в USD, прим. авт.). Иногда это связано с риском, так как высокая доходность может указывать на проблему в компании. Доходность 10%, скорее всего, является красным флагом, который может привести к сокращению дивидендов или проблеме со способностью компании платить дивиденды в долгосрочной перспективе.

4. Затем я открываю годовой отчет и смотрю на баланс компании. Сколько долгов по сравнению с активами? Высокий долг может быть проблемой в долгосрочной перспективе, но разные отрасли имеют разные уровни «нормального» долга. Я сравниваю этот показатель со средним по сектору. Помимо этого, я ищу в балансе строку “Нераспределенная прибыль” (Retained Earnings) - это сумма денег, которую компания откладывает от своих прошлых доходов для использования в будущем. Если сравнить это с размером выплат на дивиденды, можно понять, устойчиво ли компания может платить дивиденды в трудные времена.

5. Далее я смотрю на денежные потоки. Получает ли компания достаточно прибыли, чтобы покрыть свои дивиденды, имея при этом остаток?

6. Наконец, я просматриваю последние новости о компании, чтобы понять, не оказалась ли высокой див. доходность из-за плохих новостей с долгосрочным влиянием.

.

В чем же Тим хранит свои накопления и как он устроил себе пассивный доход?

Если вы помните из второй части, Тим и Рея - не “строгие ранние пенсионеры”, и продолжают работать там где хотят, а не там где хорошо платят, и сколько захотят, а не сколько захочет от них работодатель. Помогает в этом дивидендный доход от накопленного на пенсионных счетах капитала.

Портфель Тима состоит из 40% облигаций, 20% акций США, 20% акций канадского индекса TSX и 20% акций международного индекса. Большая часть средств лежит в ETF, но на счетах TFSA есть и акции. И вот Тим рассказывает, как он выбирает дивидендные акции:

1. Компания платит дивиденды? Нет? Следующая.

2. Продукт компании - это одноразовый продукт/услуга? Или это “вечный” денежный поток? Меня не интересуют компании, продающие разовый продукт (например, обувь или телефон), я ориентируюсь на долгосрочный денежный поток: производство электроэнергии, банковские ипотечные и кредитные продукты или доход от фондов недвижимости (REIT). Я не хочу купить акции условного “производителя компакт-дисков”, у которого продажи могут упасть, если мода на музыку на дисках пройдёт.

3. Какова див. доходность? Я стремлюсь к доходности в диапазоне от 4 до 6% (инфляция в CAD ~1.5-2% в год, примерно как в USD, прим. авт.). Иногда это связано с риском, так как высокая доходность может указывать на проблему в компании. Доходность 10%, скорее всего, является красным флагом, который может привести к сокращению дивидендов или проблеме со способностью компании платить дивиденды в долгосрочной перспективе.

4. Затем я открываю годовой отчет и смотрю на баланс компании. Сколько долгов по сравнению с активами? Высокий долг может быть проблемой в долгосрочной перспективе, но разные отрасли имеют разные уровни «нормального» долга. Я сравниваю этот показатель со средним по сектору. Помимо этого, я ищу в балансе строку “Нераспределенная прибыль” (Retained Earnings) - это сумма денег, которую компания откладывает от своих прошлых доходов для использования в будущем. Если сравнить это с размером выплат на дивиденды, можно понять, устойчиво ли компания может платить дивиденды в трудные времена.

5. Далее я смотрю на денежные потоки. Получает ли компания достаточно прибыли, чтобы покрыть свои дивиденды, имея при этом остаток?

6. Наконец, я просматриваю последние новости о компании, чтобы понять, не оказалась ли высокой див. доходность из-за плохих новостей с долгосрочным влиянием.

.

/arc-anglerfish-tgam-prod-tgam.s3.amazonaws.com/public/HUE4476NFNGCPHR7MPSSBE42YI.JPG){kind=link}

❤2👍2

30-летние пенсионеры. История вторая. Тим Стоббс (ч. 5/5)

А как же дети?

В части 3 вы заметили, что Тим помимо пенсионных планов завел счет на образование детей, и отложил $75,000. Еще несколько лет эти деньги будут расти перед тем как первый сын пойдет в колледж (ему 14). Не стоит забывать, что обучение оплачивается по семестрам, и изъятая сумма будет частично восполняться к моменту следующего снятия.

Тим отмечает, что важно привить детям серьезное отношение к деньгам и “отсроченное удовлетворение”. Тим рассказывает: “Мы старались прививать это с пятилетнего возраста. Приведу пример: ребенку нравятся машинки Hot Wheels, и вот мы в магазине видим модель, которая стоит $3, а у сына один доллар. Я объяснял, что ему нужно подкопить ещё немного, и купить эту машинку потом или купить другую, гораздо более дешёвую прямо сейчас. Сын понимал ценность предметов и важность накопления и в большинстве случаев отказывался от покупки дешёвого в сторону накопления на желаемое. И да, у детей с самого маленького возраста были свои деньги, которыми они распоряжались сами”.

А если кризис?

Сужу по себе - главный вопрос от людей, далеких от фондового рынка: “А как же кризис? А вот будет кризис - все же обанкротятся! Ну или по крайней мере перестанут платить дивиденды! На что жить будешь?” Сначала приведу свои подсчёты: из 20 крупнейших компаний по капитализации в США на начало кризиса 2008 года (из тех, что платили дивиденды), за время кризиса и после него снизили дивиденды только 4 (!), 11 - повысили дивиденды, 5 - оставили без изменений.

А Тим рассказывает, какие ресурсы не попали в расчеты, но могут появиться:

"Дом - мы живем в хорошем доме в хорошем районе. Я готов уменьшить площадь и перевести лишние деньги в инвестиции (до 75 тысяч долларов).

Наследство - мы желаем долголетия нашим родителям, но осознаем, что время неумолимо.

Государственная пенсия - нам не нужно рассчитывать наш инвестиционный доход на десятки лет вперед, мы точно знаем, что через 25 лет у нас появится государственная пенсия, которая покроет от 50% до 65% всех расходов семьи. Тем не менее, при нормальном развитии событий на фондовом рынке, активы не будут уменьшаться даже при изъятии 4,5% в год.

В любое время я могу вернуться на полный рабочий день, но для этого дела должны пойти ДЕЙСТВИТЕЛЬНО плохо"

.

А как же дети?

В части 3 вы заметили, что Тим помимо пенсионных планов завел счет на образование детей, и отложил $75,000. Еще несколько лет эти деньги будут расти перед тем как первый сын пойдет в колледж (ему 14). Не стоит забывать, что обучение оплачивается по семестрам, и изъятая сумма будет частично восполняться к моменту следующего снятия.

Тим отмечает, что важно привить детям серьезное отношение к деньгам и “отсроченное удовлетворение”. Тим рассказывает: “Мы старались прививать это с пятилетнего возраста. Приведу пример: ребенку нравятся машинки Hot Wheels, и вот мы в магазине видим модель, которая стоит $3, а у сына один доллар. Я объяснял, что ему нужно подкопить ещё немного, и купить эту машинку потом или купить другую, гораздо более дешёвую прямо сейчас. Сын понимал ценность предметов и важность накопления и в большинстве случаев отказывался от покупки дешёвого в сторону накопления на желаемое. И да, у детей с самого маленького возраста были свои деньги, которыми они распоряжались сами”.

А если кризис?

Сужу по себе - главный вопрос от людей, далеких от фондового рынка: “А как же кризис? А вот будет кризис - все же обанкротятся! Ну или по крайней мере перестанут платить дивиденды! На что жить будешь?” Сначала приведу свои подсчёты: из 20 крупнейших компаний по капитализации в США на начало кризиса 2008 года (из тех, что платили дивиденды), за время кризиса и после него снизили дивиденды только 4 (!), 11 - повысили дивиденды, 5 - оставили без изменений.

А Тим рассказывает, какие ресурсы не попали в расчеты, но могут появиться:

"Дом - мы живем в хорошем доме в хорошем районе. Я готов уменьшить площадь и перевести лишние деньги в инвестиции (до 75 тысяч долларов).

Наследство - мы желаем долголетия нашим родителям, но осознаем, что время неумолимо.

Государственная пенсия - нам не нужно рассчитывать наш инвестиционный доход на десятки лет вперед, мы точно знаем, что через 25 лет у нас появится государственная пенсия, которая покроет от 50% до 65% всех расходов семьи. Тем не менее, при нормальном развитии событий на фондовом рынке, активы не будут уменьшаться даже при изъятии 4,5% в год.

В любое время я могу вернуться на полный рабочий день, но для этого дела должны пойти ДЕЙСТВИТЕЛЬНО плохо"

.

{kind=link}

👍4

Как я свои дивиденды от американских компаний декларировал

Ранее я уже писал, что получил за 2019 год 136 дивидендных выплат, 74 из которых - от американских компаний.

Такое количество выплат - это один из побочных эффектов моего плана, при котором у меня уже в портфеле несколько десятков компаний, и если российские платят дивиденды один-два раза в год, то "американцы" платят ежеквартально.

Если по российским дивидендам брокер является вашим налоговым агентом, и вам делать ничего не надо, то по американским дивидендам с меня удерживался налог в США в размере 10%, а остальные 3% я должен доплатить в бюджет РФ самостоятельно, подав декларацию.

Так вот, была неопределенность насчет декларации 3-НДФЛ - а не сложно ли будет заполнять все эти дивиденды? А не уйдёт ли на это заполнение слишком много времени?

Рассказываю: какого-то быстрого автоматического метода для заполнения данных я не нашёл. Заполнял руками на сайте Налоговой. На заполнение всех 74 выплат ушло чуть менее 2 часов.

Если интересны подробности, то описание со скриншотами тут.

Ранее я уже писал, что получил за 2019 год 136 дивидендных выплат, 74 из которых - от американских компаний.

Такое количество выплат - это один из побочных эффектов моего плана, при котором у меня уже в портфеле несколько десятков компаний, и если российские платят дивиденды один-два раза в год, то "американцы" платят ежеквартально.

Если по российским дивидендам брокер является вашим налоговым агентом, и вам делать ничего не надо, то по американским дивидендам с меня удерживался налог в США в размере 10%, а остальные 3% я должен доплатить в бюджет РФ самостоятельно, подав декларацию.

Так вот, была неопределенность насчет декларации 3-НДФЛ - а не сложно ли будет заполнять все эти дивиденды? А не уйдёт ли на это заполнение слишком много времени?

Рассказываю: какого-то быстрого автоматического метода для заполнения данных я не нашёл. Заполнял руками на сайте Налоговой. На заполнение всех 74 выплат ушло чуть менее 2 часов.

Если интересны подробности, то описание со скриншотами тут.

Telegraph

Как я свои дивиденды от американских компаний декларировал

Про то, как правильно заполнять декларацию 3-НДФЛ для получения вычета по ИИС написано великое множество статей, и повторяться смысла нет - просто посмотрите одну из них, если для вас это актуально. Про то, как декларировать доход с дивидендов от американских…

👍2

Запускаю новую рубрику «На этой неделе я узнал»

На этой неделе я узнал #1:

1. ГМК Норильский Никель добывает больше палладия (2,9 млн унций в год, $2350 за унцию), чем Полюс Золото – золота (2,84 млн унций в год, $1570 за унцию). А это – крупнейший золотодобытчик России, на минуточку.

2. На протяжении кризисного года 2008-2009 (его называют сейчас «Великая Рецессия» и ставят в один ряд с «Великой Депрессией» 1930-х годов) всего 4 компании из топ-20 S&P500 на тот момент снизили свои дивиденды (естественно, если брать тех, кто их платил): JP Morgan, Bank of America, General Electric, Pfizer. Ещё 11 – повысили их несмотря на кризис, 5 оставили без изменений. Каким должен быть кризис, чтоб дивиденды срезались настолько, что это станет ощутимым ударом для всех тех, кто «живёт» или «будет жить» на дивиденды?..

3. Республика Мордовия – регион РФ с самым высоким отношением долга к собственным доходам, примерно 190%. Во всех остальных регионах РФ без исключения этот показатель ниже 100%.

4. В российской розничной торговле, оказывается, уже несколько лет как происходит мини-революция – люди перестают ездить в гипермаркеты, предпочитая магазины у дома и онлайн-доставку. Об этом просто гремит в своих презентациях и годовых отчетах X5 Retail Group и с опаской отмечает Магнит (топ-1 и топ-2 ритейлеры России соответственно).

На этой неделе я узнал #1:

1. ГМК Норильский Никель добывает больше палладия (2,9 млн унций в год, $2350 за унцию), чем Полюс Золото – золота (2,84 млн унций в год, $1570 за унцию). А это – крупнейший золотодобытчик России, на минуточку.

2. На протяжении кризисного года 2008-2009 (его называют сейчас «Великая Рецессия» и ставят в один ряд с «Великой Депрессией» 1930-х годов) всего 4 компании из топ-20 S&P500 на тот момент снизили свои дивиденды (естественно, если брать тех, кто их платил): JP Morgan, Bank of America, General Electric, Pfizer. Ещё 11 – повысили их несмотря на кризис, 5 оставили без изменений. Каким должен быть кризис, чтоб дивиденды срезались настолько, что это станет ощутимым ударом для всех тех, кто «живёт» или «будет жить» на дивиденды?..

3. Республика Мордовия – регион РФ с самым высоким отношением долга к собственным доходам, примерно 190%. Во всех остальных регионах РФ без исключения этот показатель ниже 100%.

4. В российской розничной торговле, оказывается, уже несколько лет как происходит мини-революция – люди перестают ездить в гипермаркеты, предпочитая магазины у дома и онлайн-доставку. Об этом просто гремит в своих презентациях и годовых отчетах X5 Retail Group и с опаской отмечает Магнит (топ-1 и топ-2 ритейлеры России соответственно).

👍3

Вопрос от подписчика:

Александр, привет. С удовольствием читаю твой канал. Очень качественный, полезный и интересный контент. Очень бы хотел увидеть твой пост-рассуждение о начале пассивного инвестирования, если бюджет очень мал. К примеру до 25,000, с возможностью выделять в месяц максимум 2000 рублей. Понимаю, что это мелочь на фоне твоих вложений. Но имеет ли смысл с такими суммами начинать? С чего бы ты начал?

Станислав

Привет, Станислав! Спасибо за хорошие слова, это приятно.

Нет суммы, с которой нет смысла начинать: ETF SBMX торгуется по 1400 рублей, ETF FXRU – по 700. Так что 25,000 – вполне себе сумма для начала.

Несколько тезисов:

1. Со скромной суммой стоит обращать внимание на недорогих брокеров, которые не будут «отъедать» ежемесячной комиссией по 0,5-1% от суммы – в голову сразу приходят Сбер (тариф Самостоятельный) или ВТБ (Тариф Мой Онлайн). Тинькофф (тариф Инвестор, тоже 0 р. абон. плата с недавних пор) тоже можно, разница с 25,000 в комиссиях будет 60 рублей (сколько вы мелочи из карманов теряете в месяц? 🌚), с ежемесячных пополнений в 2000 рублей – вообще копейки. Другое дело, что Тинькофф при всём удобстве так устроен, что провоцирует на «поторговать».

2. Со скромной суммой лично я бы покупал ETF. Я не переобуваюсь в воздухе: с суммой побольше у нас, в России всё же сами акции лучше чем ETF на акции. Я не возьмусь ответить, при какой сумме проходит эта грань.

3. Открывайте ИИС типа А, если есть налогооблагаемая зарплата. Будет у вас «тринадцатое» пополнение каждый год в виде возврата налогового вычета.

4. Важно не строить иллюзий, что на вас прольётся дождь из денег после открытия счёта. Но если вы не будете забивать, пропускать ежемесячные пополнения и будете иметь достаточно терпения, чтобы делать это на протяжении многих лет – думаю, результат вас приятно удивит.

5. У вас со скромной суммой гораздо более простое и выигрышное положение, чем у человека с 10 миллионами, которые этот человек зарабатывал много лет и непонятно как и где эти миллионы складировал. Вас несильно должен парить вопрос выбора активов – купил ETF, и занимаешься своими делами! Вас несильно должен парить вопрос «а что если завтра кризис?» и ещё куча вопросов.

Александр, привет. С удовольствием читаю твой канал. Очень качественный, полезный и интересный контент. Очень бы хотел увидеть твой пост-рассуждение о начале пассивного инвестирования, если бюджет очень мал. К примеру до 25,000, с возможностью выделять в месяц максимум 2000 рублей. Понимаю, что это мелочь на фоне твоих вложений. Но имеет ли смысл с такими суммами начинать? С чего бы ты начал?

Станислав

Привет, Станислав! Спасибо за хорошие слова, это приятно.

Нет суммы, с которой нет смысла начинать: ETF SBMX торгуется по 1400 рублей, ETF FXRU – по 700. Так что 25,000 – вполне себе сумма для начала.

Несколько тезисов:

1. Со скромной суммой стоит обращать внимание на недорогих брокеров, которые не будут «отъедать» ежемесячной комиссией по 0,5-1% от суммы – в голову сразу приходят Сбер (тариф Самостоятельный) или ВТБ (Тариф Мой Онлайн). Тинькофф (тариф Инвестор, тоже 0 р. абон. плата с недавних пор) тоже можно, разница с 25,000 в комиссиях будет 60 рублей (сколько вы мелочи из карманов теряете в месяц? 🌚), с ежемесячных пополнений в 2000 рублей – вообще копейки. Другое дело, что Тинькофф при всём удобстве так устроен, что провоцирует на «поторговать».

2. Со скромной суммой лично я бы покупал ETF. Я не переобуваюсь в воздухе: с суммой побольше у нас, в России всё же сами акции лучше чем ETF на акции. Я не возьмусь ответить, при какой сумме проходит эта грань.

3. Открывайте ИИС типа А, если есть налогооблагаемая зарплата. Будет у вас «тринадцатое» пополнение каждый год в виде возврата налогового вычета.

4. Важно не строить иллюзий, что на вас прольётся дождь из денег после открытия счёта. Но если вы не будете забивать, пропускать ежемесячные пополнения и будете иметь достаточно терпения, чтобы делать это на протяжении многих лет – думаю, результат вас приятно удивит.

5. У вас со скромной суммой гораздо более простое и выигрышное положение, чем у человека с 10 миллионами, которые этот человек зарабатывал много лет и непонятно как и где эти миллионы складировал. Вас несильно должен парить вопрос выбора активов – купил ETF, и занимаешься своими делами! Вас несильно должен парить вопрос «а что если завтра кризис?» и ещё куча вопросов.

👍5

Пришло время обновлять модельные портфели

С момента заведения трёх виртуальных портфелей (200,000 рублей каждый) прошло более 3 месяцев, а значит (по условиям эксперимента) пора добавлять в них виртуальные 50,000 рублей!

Виртуальные деньги инвестировать легко. С настоящими психологически сложнее... Но я надеюсь, что 1,500 людям, посмотревшим тот стрим, такие эфиры помогают понять, что ничего сложного в составлении диверсифицированного портфеля из российских акций нет.

За неполных 4 месяца результат по портфелям такой:

1. Модельный Аналитики, +21,3%. Оказывается, аналитики Открытия (мы брали их "инвест-идеи") недаром едят свой хлеб - по промежуточному итогу их портфель пока впереди, +39,600 бумажной прибыли и +3,070 дивидендов - прекрасный результат! 🌝

2. Модельный Народный, +18,6%. Народный долгое время отставал, но вот в начале 2020 года народные "инвест-идеи" реализовались! +35,250 бумажной прибыли и +2,050 дивидендов - тоже хорошо! 🌝

3. Модельный Индекс, +14%. Индекс - в аутсайдерах! И народная мудрость, и аналитики на зарплате обогнали его. Но один квартал - слишком маленький период для сравнения долгосрочных инвестиций, всё ещё впереди, я уверен. Тем не менее, это +25,400 бумажной прибыли и +2,560 дивидендов. 🌚

Обновили портфели, докупил топовые акции на данный момент. Инсайдеры, лучшие аналитики России, лучший годовой отчёт Яндекса и многое другое - запись УЖЕ доступна по ссылке: https://youtu.be/Xn_JYUZXqAw

.

.

.

С момента заведения трёх виртуальных портфелей (200,000 рублей каждый) прошло более 3 месяцев, а значит (по условиям эксперимента) пора добавлять в них виртуальные 50,000 рублей!

Виртуальные деньги инвестировать легко. С настоящими психологически сложнее... Но я надеюсь, что 1,500 людям, посмотревшим тот стрим, такие эфиры помогают понять, что ничего сложного в составлении диверсифицированного портфеля из российских акций нет.

За неполных 4 месяца результат по портфелям такой:

1. Модельный Аналитики, +21,3%. Оказывается, аналитики Открытия (мы брали их "инвест-идеи") недаром едят свой хлеб - по промежуточному итогу их портфель пока впереди, +39,600 бумажной прибыли и +3,070 дивидендов - прекрасный результат! 🌝

2. Модельный Народный, +18,6%. Народный долгое время отставал, но вот в начале 2020 года народные "инвест-идеи" реализовались! +35,250 бумажной прибыли и +2,050 дивидендов - тоже хорошо! 🌝

3. Модельный Индекс, +14%. Индекс - в аутсайдерах! И народная мудрость, и аналитики на зарплате обогнали его. Но один квартал - слишком маленький период для сравнения долгосрочных инвестиций, всё ещё впереди, я уверен. Тем не менее, это +25,400 бумажной прибыли и +2,560 дивидендов. 🌚

Обновили портфели, докупил топовые акции на данный момент. Инсайдеры, лучшие аналитики России, лучший годовой отчёт Яндекса и многое другое - запись УЖЕ доступна по ссылке: https://youtu.be/Xn_JYUZXqAw

.

.

.

YouTube

Стрим №15 - Изи инвестиции, продолжение. Обновляем портфели на 200,000 рублей

https://smart-lab.ru/q/portfolio/sng/ - портфели веду публично, можно зайти, посмотреть, скопировать что-то себе

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

https://drive.google.com/f…

https://donatepay.ru/don/361095 - для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело (или Нет).

https://drive.google.com/f…

👍2

Если бы вы инвестировали $100 в конце 2009, сколько бы у вас было через 10 лет?

1. Netflix, $3867

2. MarketAxess, $3282

3. ABIOMED, $2221

4. Transdigm, $2165

5. Broadcom, $2019

6. Align, $1558

7. Unted Rentals, $1534

8. Regeneron, $1530

9. Ulta Beauty, $1333

10. Amazon, $1309

11. ExtraSpace Storage, $1266

12. Constellation Brands, $1224

13. NVIDIA, $1217

14. TakeTwo, $1214

15. Ross Stores, $1181

16. Fortinet, $1179

17. Mastercard, $1178

18. Charter, $1177

19. O'Reilly, $1160

20. Cintas, $1153

Индекс S&P500 за тот же период вырос, превратив $100 в $344. Источник: VisualCapitalist, просто интересные цифры, ничего более...

1. Netflix, $3867

2. MarketAxess, $3282

3. ABIOMED, $2221

4. Transdigm, $2165

5. Broadcom, $2019

6. Align, $1558

7. Unted Rentals, $1534

8. Regeneron, $1530

9. Ulta Beauty, $1333

10. Amazon, $1309

11. ExtraSpace Storage, $1266

12. Constellation Brands, $1224

13. NVIDIA, $1217

14. TakeTwo, $1214

15. Ross Stores, $1181

16. Fortinet, $1179

17. Mastercard, $1178

18. Charter, $1177

19. O'Reilly, $1160

20. Cintas, $1153

Индекс S&P500 за тот же период вырос, превратив $100 в $344. Источник: VisualCapitalist, просто интересные цифры, ничего более...

👍1