Сумма накоплений - новый рекорд

В марте прошлого года совокупные накопления подскакивали до 22 млн ₽ - это было связано с резко выросшим курсом доллара (до 120₽), и продержалось это буквально неделю.

Начиная с апреля, эта сумма резко пошла вниз, достигнув самой низкой точки ровно год назад, в конце июня - 12,1 млн ₽. Тогда действительно было неприятно.

Но сейчас сумма накоплений в моем "мини-пенсионном фонде" составляет 23,6 млн ₽. Хоть статистика и ведется не на ежедневной основе, я знаю наверняка, что так много никогда не было. Если бы я манипулировал информацией, то с радостью бы сообщал о том, что у меня прирост +95% за год (не раскрывая подробностей).

Основные факторы, влияющие на увеличение размеров "мини-пенсионного фонда" не изменились:

1. Ежемесячно значительная сумма доходов (50-70%) отправляется в сбережения.

2. Рубль ослабевает, а у меня как была большая доля в валютных активах, так она большой и остается (2/3 на данный момент).

3. Что бы ни происходило, а акции в плюсе и приносят внушительный дивидендный доход.

Достижение целевой суммы впервые перевалило за 60% (задача максимум на 2023 год была - закрепиться на 50%+).

P.S.: в долларах это $279000 (+$52000 или +23% за год).

P.S.S.: в сумме учтены заблокированные активы (~$91K) по их полной стоимости, без дисконта.

@finindie

В марте прошлого года совокупные накопления подскакивали до 22 млн ₽ - это было связано с резко выросшим курсом доллара (до 120₽), и продержалось это буквально неделю.

Начиная с апреля, эта сумма резко пошла вниз, достигнув самой низкой точки ровно год назад, в конце июня - 12,1 млн ₽. Тогда действительно было неприятно.

Но сейчас сумма накоплений в моем "мини-пенсионном фонде" составляет 23,6 млн ₽. Хоть статистика и ведется не на ежедневной основе, я знаю наверняка, что так много никогда не было. Если бы я манипулировал информацией, то с радостью бы сообщал о том, что у меня прирост +95% за год (не раскрывая подробностей).

Основные факторы, влияющие на увеличение размеров "мини-пенсионного фонда" не изменились:

1. Ежемесячно значительная сумма доходов (50-70%) отправляется в сбережения.

2. Рубль ослабевает, а у меня как была большая доля в валютных активах, так она большой и остается (2/3 на данный момент).

3. Что бы ни происходило, а акции в плюсе и приносят внушительный дивидендный доход.

Достижение целевой суммы впервые перевалило за 60% (задача максимум на 2023 год была - закрепиться на 50%+).

P.S.: в долларах это $279000 (+$52000 или +23% за год).

P.S.S.: в сумме учтены заблокированные активы (~$91K) по их полной стоимости, без дисконта.

@finindie

🔥310👍136🍾52❤18🗿8🤡6❤🔥4🎉2💅2

Перспективы разблокировки Finex

Вчера компания Finex, под управлением которой сейчас находится >100 млрд ₽ замороженных клиентских средств россиян, выкатила пост с описанием плана действий по возможной разблокировке. Не прошло и месяца после "лукового кейса" - но думаю, это просто совпадение.

В чем состоит их план-капкан?

▪️ Отказаться от спонсируемого листинга на Мосбирже. Разорвать все отношения с НРД, сжечь мосты. Тем самым, выполнить ключевое требование бельгийских властей (требования Бельгии не отличаются от тех, что они выкатили в отношении меня)

▪️ Организовать обращение паев своих фондов на бирже в дружественной стране (название страны не сообщается, но там можно недорого купить кумыс).

▪️ Держатели замороженных паёв каким-то образом должны будут получить доступ к этой новой бирже, а также выполнить перевод своих паёв из НРД к этим дружественным друзьям. Если это получится, то паи в таком случае можно будет продать.

Я хейтил Finex ещё до того, как это стало мейнстримом. Так что уверен, что вы ждёте от меня шуток про супер-надежный спонсируемый листинг. Но их не будет. На самом деле, это хорошая идея, и план может сработать. Пожелаю удачи.

Правда, пункт с переносом паёв в другую страну звучит как нечто трудновыполнимое и дорогостоящее. Проблемы индейцев шерифа волновать не должны, так что Finex вряд ли будет организовывать такой массовый перевод. Появятся многочисленные посредники, которые будут брать пару процентов там, пару процентов тут. Клиент с удовольствием заплатит все комиссии, ведь избавиться от своих замороженных финексовских паёв - мечта практически каждого держателя. А несколько процентов от общего объема - это несколько миллиардов рублей, так что посредники в накладе не останутся.

Напомню, что вопросом интересуюсь не просто так. У меня есть паи $FXCN на сумму ~250 тыс. ₽.

@finindie

Вчера компания Finex, под управлением которой сейчас находится >100 млрд ₽ замороженных клиентских средств россиян, выкатила пост с описанием плана действий по возможной разблокировке. Не прошло и месяца после "лукового кейса" - но думаю, это просто совпадение.

В чем состоит их план-капкан?

▪️ Отказаться от спонсируемого листинга на Мосбирже. Разорвать все отношения с НРД, сжечь мосты. Тем самым, выполнить ключевое требование бельгийских властей (требования Бельгии не отличаются от тех, что они выкатили в отношении меня)

▪️ Организовать обращение паев своих фондов на бирже в дружественной стране (название страны не сообщается, но там можно недорого купить кумыс).

▪️ Держатели замороженных паёв каким-то образом должны будут получить доступ к этой новой бирже, а также выполнить перевод своих паёв из НРД к этим дружественным друзьям. Если это получится, то паи в таком случае можно будет продать.

Я хейтил Finex ещё до того, как это стало мейнстримом. Так что уверен, что вы ждёте от меня шуток про супер-надежный спонсируемый листинг. Но их не будет. На самом деле, это хорошая идея, и план может сработать. Пожелаю удачи.

Правда, пункт с переносом паёв в другую страну звучит как нечто трудновыполнимое и дорогостоящее. Проблемы индейцев шерифа волновать не должны, так что Finex вряд ли будет организовывать такой массовый перевод. Появятся многочисленные посредники, которые будут брать пару процентов там, пару процентов тут. Клиент с удовольствием заплатит все комиссии, ведь избавиться от своих замороженных финексовских паёв - мечта практически каждого держателя. А несколько процентов от общего объема - это несколько миллиардов рублей, так что посредники в накладе не останутся.

Напомню, что вопросом интересуюсь не просто так. У меня есть паи $FXCN на сумму ~250 тыс. ₽.

@finindie

👍204🤡36🤯14😢14🤔11❤9❤🔥2🌚2🍾2👎1

Банк России (ЦБ) анонсировал новую Программу долгосрочных сбережений (ПДС), которая заработает с 2024 года. Если вы хотите услышать моё скромное мнение, то это очередная фигня, которая не взлетит. Сейчас всё расскажу.

▪️ Программа будет работать только через негосударственные пенсионные фонды (НПФ). Повлиять на инвестиционную политику вы никаким образом не можете. Речи о самостоятельном управлении совсем не идет.

▪️ В качестве стимула анонсировано удвоение взноса в первые три года - по 36000₽/год.Т.е. можно будет внести за 3 года 108000₽, а на счет упадет 216000₽. - я поторопился с выводами, софинансирование не 1:1.

▪️ Еще один стимул - аналогичный ИИС налоговый вычет до 52000₽, если такие налоги были в текущем году уплачены. Стакаются ли два вычета - по ИИС и по ПДС - информации нет. Насколько я понимаю, удвоение взноса и вычет стакаются, т.е. можно удвоить взнос, а потом получить вычет 13% на свою внесенную часть.

▪️ Воспользоваться средствами можно будет только через 15 лет. То есть, первопроходцы, открывшие ПДС в начале 2024, смогут воспользоваться средствами на нём только в 2039 году. Никаких "важных жизненных обстоятельств", по которым можно начать что-то получать не предусмотрено.

▪️ Еще один вариант получить доступ к средствам - достижение возраста 55 лет (женщины) и 60 лет (мужчины). Если вы - женщина, и вам сейчас 53 года, то доступ к деньгам на ПДС вы получите не в 2039 году, а в 2025.

▪️ Снять все деньги будет нельзя - можно будет настроить какие-то ежемесячные выплаты. В каком размере - пока непонятно.

▪️ Анонсирована страховка внесенных средств до 2,8 млн ₽.

▪️ ПДС передается по наследству - правда, не всегда. Если вы были невнимательны или поддались уговорам сотрудника НПФ и подписали "пожизненные" выплаты, то остаток счета пойдет в казну НПФ, а не вашим наследникам.

▪️ Самый большой плюс - в ПДС можно перенести свой баланс замороженной накоп. пенсии, а через 15 лет (или при достижении возраста) получить к нему частичный доступ.

Бонусы на взносы выглядят интересно - но это не новшество. Раньше такие бонусы тоже были (2009-2014). И несмотря на то, что они очень активно рекламировались по ТВ, популярностью они не пользовались. Я лишний раз напомню, кто есть самые тупые деньги на свете. Мой НПФ за 12 лет умудрился превратить 1000₽ в 963₽ (в реальном выражении), заработав уверенную отрицательную прибыль🔴

Удвоение взноса в первый год и нулевая доходность в следующие 14 лет в итоге дадут скромные 4,7% годовых. Бюджетников, понятное дело, погонят в эту программу добровольно-принудительно. Но вкупе с тем, что деньги полностью забрать нельзя никогда и ни при каких обстоятельствах, я хз кто будет добровольно этим пользоваться.

@finindie

▪️ Программа будет работать только через негосударственные пенсионные фонды (НПФ). Повлиять на инвестиционную политику вы никаким образом не можете. Речи о самостоятельном управлении совсем не идет.

▪️ В качестве стимула анонсировано удвоение взноса в первые три года - по 36000₽/год.

▪️ Еще один стимул - аналогичный ИИС налоговый вычет до 52000₽, если такие налоги были в текущем году уплачены. Стакаются ли два вычета - по ИИС и по ПДС - информации нет. Насколько я понимаю, удвоение взноса и вычет стакаются, т.е. можно удвоить взнос, а потом получить вычет 13% на свою внесенную часть.

▪️ Воспользоваться средствами можно будет только через 15 лет. То есть, первопроходцы, открывшие ПДС в начале 2024, смогут воспользоваться средствами на нём только в 2039 году. Никаких "важных жизненных обстоятельств", по которым можно начать что-то получать не предусмотрено.

▪️ Еще один вариант получить доступ к средствам - достижение возраста 55 лет (женщины) и 60 лет (мужчины). Если вы - женщина, и вам сейчас 53 года, то доступ к деньгам на ПДС вы получите не в 2039 году, а в 2025.

▪️ Снять все деньги будет нельзя - можно будет настроить какие-то ежемесячные выплаты. В каком размере - пока непонятно.

▪️ Анонсирована страховка внесенных средств до 2,8 млн ₽.

▪️ ПДС передается по наследству - правда, не всегда. Если вы были невнимательны или поддались уговорам сотрудника НПФ и подписали "пожизненные" выплаты, то остаток счета пойдет в казну НПФ, а не вашим наследникам.

▪️ Самый большой плюс - в ПДС можно перенести свой баланс замороженной накоп. пенсии, а через 15 лет (или при достижении возраста) получить к нему частичный доступ.

Бонусы на взносы выглядят интересно - но это не новшество. Раньше такие бонусы тоже были (2009-2014). И несмотря на то, что они очень активно рекламировались по ТВ, популярностью они не пользовались. Я лишний раз напомню, кто есть самые тупые деньги на свете. Мой НПФ за 12 лет умудрился превратить 1000₽ в 963₽ (в реальном выражении), заработав уверенную отрицательную прибыль

Удвоение взноса в первый год и нулевая доходность в следующие 14 лет в итоге дадут скромные 4,7% годовых. Бюджетников, понятное дело, погонят в эту программу добровольно-принудительно. Но вкупе с тем, что деньги полностью забрать нельзя никогда и ни при каких обстоятельствах, я хз кто будет добровольно этим пользоваться.

@finindie

Please open Telegram to view this post

VIEW IN TELEGRAM

👍266🤡76😁11❤10🤬8❤🔥5👎4🍌3🍾3💅2🗿2

Позавчера подписчики справедливо отметили, что мой подход к учету заблокированных активов (считать по 100% стоимости) не совсем корректен.

Многие считают, что их нужно оценивать по нулевой стоимости. Такой подход я считаю тоже неправильным - ведь есть внебиржевые торги, где эти бумаги торгуются по 30-40% от их стоимости. Ну да ладно. Я использовал Пенсионный Калькулятор, и обновил расчёт с учётом текущих параметров. И сделал расчет для всех трёх сценариев - учёт заморозок по 100%, 35% и нулевой стоимости.

Что получилось?

▪️ Если заблокированные активы учитывать по полной стоимости, то до достижения цели осталось 4,5 года. Достижение цели - в декабре 2027 (в возрасте 39 лет).

▪️ Если заблокированные активы учитывать по стоимости текущих внебиржевых торгов, то до достижения цели осталось 6 лет. Достижение цели - летом 2029 (в возрасте 40,5 лет).

▪️ Если заблокированные активы списать в ноль, то до достижения цели осталось 7 лет. Достижение цели - летом 2030 (в возрасте 41,5 лет).

Заморозка активов - безусловно, катастрофа. Заморожена огромная сумма - $91000. В худшем сценарии, это 2,5 года жизни. В среднем сценарии это 1,5 года жизни.

@finindie

———

P.S.: Если вдруг захотите калькулятором воспользоваться для собственного расчета, но сами не разобрались - можно почитать пост 4-летней давности с учетом обновления подхода.

Многие считают, что их нужно оценивать по нулевой стоимости. Такой подход я считаю тоже неправильным - ведь есть внебиржевые торги, где эти бумаги торгуются по 30-40% от их стоимости. Ну да ладно. Я использовал Пенсионный Калькулятор, и обновил расчёт с учётом текущих параметров. И сделал расчет для всех трёх сценариев - учёт заморозок по 100%, 35% и нулевой стоимости.

Что получилось?

▪️ Если заблокированные активы учитывать по полной стоимости, то до достижения цели осталось 4,5 года. Достижение цели - в декабре 2027 (в возрасте 39 лет).

▪️ Если заблокированные активы учитывать по стоимости текущих внебиржевых торгов, то до достижения цели осталось 6 лет. Достижение цели - летом 2029 (в возрасте 40,5 лет).

▪️ Если заблокированные активы списать в ноль, то до достижения цели осталось 7 лет. Достижение цели - летом 2030 (в возрасте 41,5 лет).

Заморозка активов - безусловно, катастрофа. Заморожена огромная сумма - $91000. В худшем сценарии, это 2,5 года жизни. В среднем сценарии это 1,5 года жизни.

@finindie

———

P.S.: Если вдруг захотите калькулятором воспользоваться для собственного расчета, но сами не разобрались - можно почитать пост 4-летней давности с учетом обновления подхода.

👍232😢38❤14❤🔥12🤡11🔥6🙈5🎉2🍓2

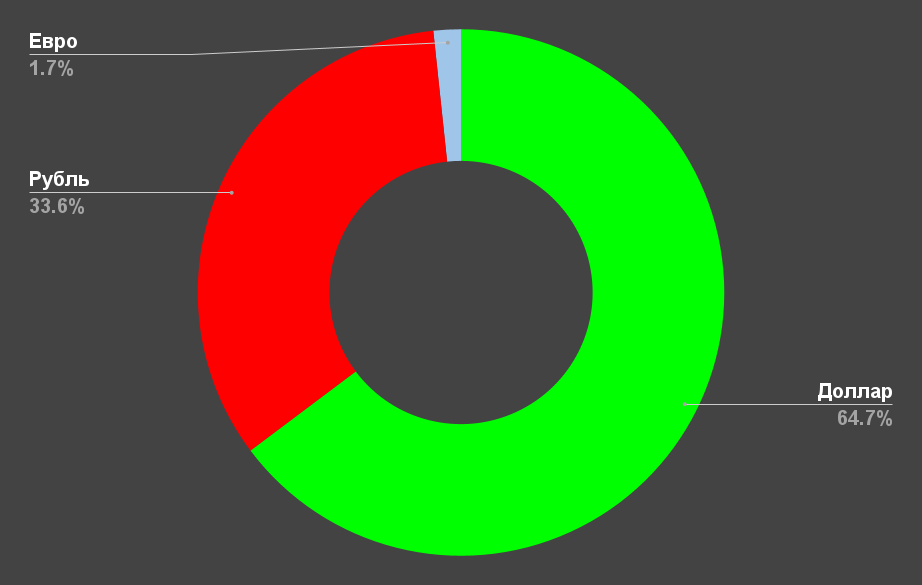

Валютно-деревянный баланс

Есть такой термин - водно-солевой баланс. Водно-солевой баланс – это определенное соотношение в организме солей и жидкости. Он играет важную роль в организме человека. Любой перекос в этой системе может стать причиной как плохого самочувствия, так и возникновения различных заболеваний.

А для своего пенс. фонда я стараюсь соблюдать валютно-деревянный баланс.

В отпуске мы потратили часть своего валютного запаса - на гостиницу, аренду авто, да и просто на покупки. И валютно-деревянный баланс чуть сместился в сторону деревянного рубля. Его надо было восстановить. По приезде домой одной из первых инвестиционных операций стала покупка ещё двух листов замещаек* - ГазКЗ-27Е (погашение в 2027, евро) и ГазКЗ-30Д (погашение в 2030, доллары). Их доходность к погашению - 9% годовых.

—

*Ни в коем случае не инвест. рекомендация! В этих облигациях есть ряд рисков, описывал их на недавнем стриме. Особенно осторожно следует на них смотреть при курсе $1=87₽ - курс может стать поприятнее.

На самом деле, сейчас доля валюты меньше, чем была пару лет назад. Сейчас валютно-деревянный баланс держится на уровне 66%/34%. А два года назад это было 80%/20%. Снижение доступности инструментов - вот главная тому причина. На пользу "организму" это не пошло. Но в моменты стремительной девальвации рубля (как сейчас) такой баланс позволяет мне спать очень спокойно.

@finindie

Есть такой термин - водно-солевой баланс. Водно-солевой баланс – это определенное соотношение в организме солей и жидкости. Он играет важную роль в организме человека. Любой перекос в этой системе может стать причиной как плохого самочувствия, так и возникновения различных заболеваний.

А для своего пенс. фонда я стараюсь соблюдать валютно-деревянный баланс.

В отпуске мы потратили часть своего валютного запаса - на гостиницу, аренду авто, да и просто на покупки. И валютно-деревянный баланс чуть сместился в сторону деревянного рубля. Его надо было восстановить. По приезде домой одной из первых инвестиционных операций стала покупка ещё двух листов замещаек* - ГазКЗ-27Е (погашение в 2027, евро) и ГазКЗ-30Д (погашение в 2030, доллары). Их доходность к погашению - 9% годовых.

—

*Ни в коем случае не инвест. рекомендация! В этих облигациях есть ряд рисков, описывал их на недавнем стриме. Особенно осторожно следует на них смотреть при курсе $1=87₽ - курс может стать поприятнее.

На самом деле, сейчас доля валюты меньше, чем была пару лет назад. Сейчас валютно-деревянный баланс держится на уровне 66%/34%. А два года назад это было 80%/20%. Снижение доступности инструментов - вот главная тому причина. На пользу "организму" это не пошло. Но в моменты стремительной девальвации рубля (как сейчас) такой баланс позволяет мне спать очень спокойно.

@finindie

{kind=link}

👍172❤14🤡12🔥10🤔5👎4❤🔥1

Индекс Мосбиржи полной доходности (с учетом уплаты налогов с дивидендов, MCFTRR) сейчас выше, чем был 22.02.2022.

Это означает, что даже тот самый неудачливый парень, купивший акции российских компаний за день до катастрофического обрушения, с учетом полученных дивидендов на этой неделе вышел в плюс. Меня удивляет то, как буднично это происходит - никаких новостей на этот счёт, будто бы никто даже не заметил. Хотя помнится, многие считали, что восстанавливаться будем 5-10 лет, а некоторые полагали, что российские акции не оправятся уже никогда.

А уж Неукоснительный Степан, вовремя переставший рефлексировать и выкупивший эту просадку, сейчас вообще в неплохом плюсе (у меня +26% за последний год).

@finindie

Это означает, что даже тот самый неудачливый парень, купивший акции российских компаний за день до катастрофического обрушения, с учетом полученных дивидендов на этой неделе вышел в плюс. Меня удивляет то, как буднично это происходит - никаких новостей на этот счёт, будто бы никто даже не заметил. Хотя помнится, многие считали, что восстанавливаться будем 5-10 лет, а некоторые полагали, что российские акции не оправятся уже никогда.

А уж Неукоснительный Степан, вовремя переставший рефлексировать и выкупивший эту просадку, сейчас вообще в неплохом плюсе (у меня +26% за последний год).

@finindie

👍317🔥48❤12👎11🤡10❤🔥6🤔5🤯2

Воскресный стрим - читаю дневники трат

Сегодня в 17-00 (время московское) буду читать ещё один дневник трат. Ранее мы уже узнали, каким образом и сколько зарабатывают Фотостокерка, Модный Селлер, Писатель, Администратор Жиры - да кого только не было...

А сегодня на очереди девушка-репетитор по математике и её муж - сотрудник благотворительного фонда. Оказывается, в 21 год можно вполне неплохо зарабатывать!

Не потерять голос прямо в разгар трансляции мне сегодня будут помогать Карамбуляж (DIPA) и Адская Пляска (Black IPA).

https://youtube.com/live/fKZkPN7Pg7g?feature=share

———

Сегодня в 17-00 (время московское) буду читать ещё один дневник трат. Ранее мы уже узнали, каким образом и сколько зарабатывают Фотостокерка, Модный Селлер, Писатель, Администратор Жиры - да кого только не было...

А сегодня на очереди девушка-репетитор по математике и её муж - сотрудник благотворительного фонда. Оказывается, в 21 год можно вполне неплохо зарабатывать!

Не потерять голос прямо в разгар трансляции мне сегодня будут помогать Карамбуляж (DIPA) и Адская Пляска (Black IPA).

https://youtube.com/live/fKZkPN7Pg7g?feature=share

———

YouTube

Как живет девушка-РЕПЕТИТОР по математике в Подмосковье с доходом 93900 ₽ | Читаю дневники трат ТЖ

https://donatepay.ru/don/361095 - Для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело.

Мой Телеграм-канал: https://t.me/Finindie

Открывайте вклад на Финуслугах с очень хорошими выгодными условиями и бонусом 3750₽ по промокоду SUMMER23: …

Мой Телеграм-канал: https://t.me/Finindie

Открывайте вклад на Финуслугах с очень хорошими выгодными условиями и бонусом 3750₽ по промокоду SUMMER23: …

👍83🤡23❤7🔥6❤🔥3😢1🌚1

Расходы в июне: 391'661₽

В июне потрачена рекордная для одного месяца сумма. Несмотря на это, норма сбережения была положительной, и составила 18%, т.е. потратить удалось меньше, чем заработать. И это хорошо.

Как же так получилось? Детальный пост про расходы здесь.

Коротко по категориям:

1). Путешествия - 224314₽;

2). Одежда - 39724₽;

3). Продукты и бытовая химия - 38857₽;

4). Транспорт - 23293₽;

5). Авто - 21727₽;

6). Услуги - 18000₽;

7). Развлечения - 8041₽;

8). Коммунальные услуги - 6716₽;

9). Здоровье и медицина - 4147₽;

10). Кафе и рестораны - 2522₽;

11). Подарки - 2333₽

12). Алкоголь - 1355₽;

13). Личные расходы - 632₽;

14). Дом - 0₽;

15). Блог - 0₽;

16). Домашние животные - 0₽;

17). Подписки - 0₽.

▪️ Средние ежемесячные расходы за посл.12 мес.: 156 915 ₽.

▪️ Средние ежемесячные базовые расходы (без категории "Путешествия"): 133 550 ₽.

▪️ Расходы, которые могут покрыть мои накопления прямо сейчас (по правилу 4%): 80'000₽/месяц.

▪️ FIRE Number (сколько надо накопить, рассчитано как среднемесячный базовый расход * 300): 40,06 млн ₽.

▪️ Финансово независим на 60%.

@finindie

———

В июне потрачена рекордная для одного месяца сумма. Несмотря на это, норма сбережения была положительной, и составила 18%, т.е. потратить удалось меньше, чем заработать. И это хорошо.

Как же так получилось? Детальный пост про расходы здесь.

Коротко по категориям:

1). Путешествия - 224314₽;

2). Одежда - 39724₽;

3). Продукты и бытовая химия - 38857₽;

4). Транспорт - 23293₽;

5). Авто - 21727₽;

6). Услуги - 18000₽;

7). Развлечения - 8041₽;

8). Коммунальные услуги - 6716₽;

9). Здоровье и медицина - 4147₽;

10). Кафе и рестораны - 2522₽;

11). Подарки - 2333₽

12). Алкоголь - 1355₽;

13). Личные расходы - 632₽;

14). Дом - 0₽;

15). Блог - 0₽;

16). Домашние животные - 0₽;

17). Подписки - 0₽.

▪️ Средние ежемесячные расходы за посл.12 мес.: 156 915 ₽.

▪️ Средние ежемесячные базовые расходы (без категории "Путешествия"): 133 550 ₽.

▪️ Расходы, которые могут покрыть мои накопления прямо сейчас (по правилу 4%): 80'000₽/месяц.

▪️ FIRE Number (сколько надо накопить, рассчитано как среднемесячный базовый расход * 300): 40,06 млн ₽.

▪️ Финансово независим на 60%.

@finindie

———

Дзен | Статьи

Расходы в июне 2023: 391'661₽. Такими темпами на пенсию в 40 лет не накопить!

Статья автора «Дневник раннего пенсионера» в Дзене ✍: В июне потрачена рекордная для одного месяца сумма. Несмотря на это, норма сбережения была положительной, и составила 18%, т.е.

👍226🔥60❤27🤯7🤡7🙈5❤🔥3😁2🌚2🍌2🎉1

Тинькофф рассказал о формировании нового фонда на замещающие облигации. Короче говоря, управляющая компания будет закупать в этот фонд замещайки и продавать паи фонда клиентам. Причем, это будет закрытый паевой фонд (ЗПИФ), доступный только квалифицированным инвесторам. Почему не БПИФ, доступный всем, - непонятно. Ведь сами замещайки как раз доступны неквал. инвесторам. Ну да ладно, новость как новость - ничего особенного.

О чём не забыли упомянуть маркетологи Тинькофф в своем пресс-релизе:

"Приобрести паи фонда без брокерских комиссий за покупку и продажу паев можно будет на платформе Тинькофф Инвестиций"

О чём совершенно забыли упомянуть маркетологи (но я им помогу):

Пункт 119 ПДУ: Вознаграждение управляющей компании 1,5% в год;

Пункт 120 ПДУ: Вознаграждение спецдепозитария 0,5% в год;

Пункт 122 ПДУ (подпункт 15): Иные расходы 0,1% в год.

Итого комиссия фонда 2,1% в год. С учетом того, что средняя купонная доходность замещающих облигаций (к номиналу) сейчас составляет 4,1% годовых, то комиссия заберет больше половины купонного дохода облигаций. Совокупная же доходность к погашению составляет сейчас около 9% годовых, и комиссия сожрет примерно четверть этой доходности.

Невнимательный клиент может подумать, что ребята будут работать забесплатно. Ведь там же написано, что фонд без комиссий! Думаю, эту несущественную деталь просто забыли дописать ;)

@finindie

О чём не забыли упомянуть маркетологи Тинькофф в своем пресс-релизе:

"Приобрести паи фонда без брокерских комиссий за покупку и продажу паев можно будет на платформе Тинькофф Инвестиций"

О чём совершенно забыли упомянуть маркетологи (но я им помогу):

Пункт 119 ПДУ: Вознаграждение управляющей компании 1,5% в год;

Пункт 120 ПДУ: Вознаграждение спецдепозитария 0,5% в год;

Пункт 122 ПДУ (подпункт 15): Иные расходы 0,1% в год.

Итого комиссия фонда 2,1% в год. С учетом того, что средняя купонная доходность замещающих облигаций (к номиналу) сейчас составляет 4,1% годовых, то комиссия заберет больше половины купонного дохода облигаций. Совокупная же доходность к погашению составляет сейчас около 9% годовых, и комиссия сожрет примерно четверть этой доходности.

Невнимательный клиент может подумать, что ребята будут работать забесплатно. Ведь там же написано, что фонд без комиссий! Думаю, эту несущественную деталь просто забыли дописать ;)

@finindie

😁398👍260🤡57🤬17🔥9🙈8❤4🤔4❤🔥3🌚2🍌1

За полгода вложил 1 млн ₽ в российские акции:

▫️ Январь - 103 000 ₽;

▫️ Февраль - 120 500 ₽;

▫️ Март - 170 800 ₽;

▫️ Апрель - 223 400 ₽;

▫️ Май - 201 800 ₽;

▫️ Июнь - 191 100 ₽.

▪️ Итого за 6 мес. куплено: +1 010 600 ₽.

▪️ Результат портфеля с начала года: +29% (+1 118 600 ₽).

▪️ 9 зелёных месяцев подряд (с октября по июнь включительно) - такого не было ни разу за всю историю моих инвестиций в рос. акции.

▪️ Средняя доходность рос. акций в моём случае: +9,6% в год.

▪️ Доходность всего портфеля 2018-2023: +15,5% в год (спасибо ослаблению рубля).

▪️ Средняя инфляция на том же периоде (2018-2023): 6,5%.

Написал об этом небольшой пост с детализацией и графиками.

Минимальная цель по объему на год выполнена и перевыполнена (цели на год писал здесь). А с учетом покупок облигаций, даже ко второй приближаюсь - будет выполнена за 7 месяцев вместо 12 месяцев. Да и вообще по всем целям двигаюсь с сильным опережением. Спасибо рынку за это - всё растет. Даже немного боязно за это.

@finindie

———

▫️ Январь - 103 000 ₽;

▫️ Февраль - 120 500 ₽;

▫️ Март - 170 800 ₽;

▫️ Апрель - 223 400 ₽;

▫️ Май - 201 800 ₽;

▫️ Июнь - 191 100 ₽.

▪️ Итого за 6 мес. куплено: +1 010 600 ₽.

▪️ Результат портфеля с начала года: +29% (+1 118 600 ₽).

▪️ 9 зелёных месяцев подряд (с октября по июнь включительно) - такого не было ни разу за всю историю моих инвестиций в рос. акции.

▪️ Средняя доходность рос. акций в моём случае: +9,6% в год.

▪️ Доходность всего портфеля 2018-2023: +15,5% в год (спасибо ослаблению рубля).

▪️ Средняя инфляция на том же периоде (2018-2023): 6,5%.

Написал об этом небольшой пост с детализацией и графиками.

Минимальная цель по объему на год выполнена и перевыполнена (цели на год писал здесь). А с учетом покупок облигаций, даже ко второй приближаюсь - будет выполнена за 7 месяцев вместо 12 месяцев. Да и вообще по всем целям двигаюсь с сильным опережением. Спасибо рынку за это - всё растет. Даже немного боязно за это.

@finindie

———

Пикабу

Вложил в российские акции 1 миллион рублей с начала года - на что я вообще рассчитываю и зачем это сделал?

Автор: sngisback

👍237🤡32❤25🔥9❤🔥4🫡4

Имущественный ценз для получения статуса квалифицированного инвестора с нынешних 6 млн рублей будет повышен сначала до 12 млн, а затем до 24 млн рублей, сообщил руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ Михаил Мамута.

2022: 6 млн ₽ (~$100.000);

2024: 12 млн ₽ (~$100.000);

2026: 24 млн ₽ (~$100.000).

Понял-принял

@finindie

2022: 6 млн ₽ (~$100.000);

2024: 12 млн ₽ (~$100.000);

2026: 24 млн ₽ (~$100.000).

Понял-принял

@finindie

😁625🌚70🤡64🤯35👍21🤔21🗿11🔥10🦄8❤5🍌5

Китайские индексные фонды на российской бирже

СПБ Биржа 12 июля начнёт торги фондами в юанях и гонконгских долларах, которые будут доступны неквал. инвесторам. Биржа заявляет о том, что вся цепочка хранения этих бумаг находится в периметре "дружественных стран", что кратно снижает риск возможных блокировок.

Я решил проанализировать все 7 фондов, чтобы понять, чем они отличаются. Заодно попытался ответить на вопрос: если уж брать - то какой лучше брать.

Написал сюда: https://dzen.ru/media/finindie/kitaiskie-indeksnye-fondy-na-rossiiskoi-birje-64a7bdb4f4d7475c86177c0c

tl;dr:

Три фонда берут оффшорные гонконгские акции, три фонда - оншорные шанхайские акции. Причем, это разные компании. Компании Китая, которые искали зарубежные инвестиции (Alibaba, Tencent и проч), регистрировались в оффшорном Гонконге, и они в Hang Seng. Компании, которые привлекали национальные инвестиции, регистрировались на материке, и обращаются на биржах Шанхая и Шеньчженя. Это преимущественно индустриальные компании. Финансовые корпорации Гонконга - в Гонконге, гигантские банки Китая - в Китае. Это следует усвоить, это несложно. И еще один седьмой фонд - это блэкроковский Asia ex-Japan - не совсем Китай.

Результаты всех фондов на 5-летнем треке весьма печальные - от -49% до +5%. Следует помнить, что инвестиции в китайские акции - это совсем не то же самое, что и инвестиции в китайскую экономику. Экономика Китая росла опережающими темпами по 6% в год, а акции только и делали, что падали. Что будет дальше - не знает никто.

———

СПБ Биржа 12 июля начнёт торги фондами в юанях и гонконгских долларах, которые будут доступны неквал. инвесторам. Биржа заявляет о том, что вся цепочка хранения этих бумаг находится в периметре "дружественных стран", что кратно снижает риск возможных блокировок.

Я решил проанализировать все 7 фондов, чтобы понять, чем они отличаются. Заодно попытался ответить на вопрос: если уж брать - то какой лучше брать.

Написал сюда: https://dzen.ru/media/finindie/kitaiskie-indeksnye-fondy-na-rossiiskoi-birje-64a7bdb4f4d7475c86177c0c

tl;dr:

Три фонда берут оффшорные гонконгские акции, три фонда - оншорные шанхайские акции. Причем, это разные компании. Компании Китая, которые искали зарубежные инвестиции (Alibaba, Tencent и проч), регистрировались в оффшорном Гонконге, и они в Hang Seng. Компании, которые привлекали национальные инвестиции, регистрировались на материке, и обращаются на биржах Шанхая и Шеньчженя. Это преимущественно индустриальные компании. Финансовые корпорации Гонконга - в Гонконге, гигантские банки Китая - в Китае. Это следует усвоить, это несложно. И еще один седьмой фонд - это блэкроковский Asia ex-Japan - не совсем Китай.

Результаты всех фондов на 5-летнем треке весьма печальные - от -49% до +5%. Следует помнить, что инвестиции в китайские акции - это совсем не то же самое, что и инвестиции в китайскую экономику. Экономика Китая росла опережающими темпами по 6% в год, а акции только и делали, что падали. Что будет дальше - не знает никто.

———

Дзен | Статьи

Китайские индексные фонды на российской бирже

Статья автора «Дневник раннего пенсионера» в Дзене ✍: СПБ Биржа 12 июля начнёт торги фондами в юанях, которые будут доступны неквалифицированным инвесторам.

👍158🔥24🤡12❤7💅6🤯5❤🔥3✍1🤔1

Пятничные ипотеки

Наткнулся на интересную аналитику на канале Домклика. В исследовании приводится статистика по ипотекам молодых заёмщиков - до 25 лет.

Вот несколько фактов из статьи:

▪️ Каждый десятый заёмщик - моложе 25 лет. В предыдущие годы их доля была ниже.

▪️ В топе по количеству сделок в этой возрастной категории не Москва и не Санкт-Петербург. Больше всего таких ипотечных займов берут в Башкортостане, Свердловской и Тюменской области.

▪️ Чаще в ипотеку берут вторичку - 74%.

▪️ Льготная ставка по ипотеке для айтишников была хайповой темой в прошлом году, но в реальности она пользуется небольшой популярностью. Всего 1% ипотек проходит по этой программе.

▪️ В среднем по России ежемесячный платёж заёмщика в возрасте до 25 лет составляет чуть меньше 25000₽, а зарабатывает он 55000-60000₽ (платеж составляет 40-45% от з/п).

Первую ипотеку мы взяли в 2011 году - мне было 22 года. Многие могут посчитать это сумасшедшим поступком - покупать жилье в таком раннем возрасте. Но такие люди по-прежнему есть, и их немало.

А в каком возрасте вы взяли первую ипотеку? Как считаете, покупать жилье нужно как можно раньше или достигнув определенного возраста и/или дохода?

@finindie

Наткнулся на интересную аналитику на канале Домклика. В исследовании приводится статистика по ипотекам молодых заёмщиков - до 25 лет.

Вот несколько фактов из статьи:

▪️ Каждый десятый заёмщик - моложе 25 лет. В предыдущие годы их доля была ниже.

▪️ В топе по количеству сделок в этой возрастной категории не Москва и не Санкт-Петербург. Больше всего таких ипотечных займов берут в Башкортостане, Свердловской и Тюменской области.

▪️ Чаще в ипотеку берут вторичку - 74%.

▪️ Льготная ставка по ипотеке для айтишников была хайповой темой в прошлом году, но в реальности она пользуется небольшой популярностью. Всего 1% ипотек проходит по этой программе.

▪️ В среднем по России ежемесячный платёж заёмщика в возрасте до 25 лет составляет чуть меньше 25000₽, а зарабатывает он 55000-60000₽ (платеж составляет 40-45% от з/п).

Первую ипотеку мы взяли в 2011 году - мне было 22 года. Многие могут посчитать это сумасшедшим поступком - покупать жилье в таком раннем возрасте. Но такие люди по-прежнему есть, и их немало.

А в каком возрасте вы взяли первую ипотеку? Как считаете, покупать жилье нужно как можно раньше или достигнув определенного возраста и/или дохода?

@finindie

👍143❤14✍14🤡12🤔10❤🔥2🍓1

Полюс Золото выкупает акции с огромной премией к рынку - зачем?

Совет директоров "Полюса" одобрил программу обратного выкупа. Цена приобретения Акций в рамках Программы приобретения составляет 14 200 рублей, что представляет премию к цене на конец дня 7 июля 2023 г. в размере 32,5%.

Компания есть в моем портфеле, занимает в нем существенную часть и демонстрирует неплохой совокупный результат. Я слежу за новостями и бэкграундом всех таких компаний из своего портфеля. И эта история (ровно как и реакция рынка - воодушевление) показалась мне весьма странной. И вот почему:

▪️ Согласно официальному заявлению, лимит на выкуп составляет ровно 40 802 741 акций - что в свою очередь составляет 29,99%. Вспоминал-вспоминал, что мне эта цифра напоминает, да вспомнил.

▪️ Саид Керимов, ранее владевший 76,34% акций компании, 6 апреля 2022 в рамках избежания сильных санкций, продал 29,99% акций (или 40 802 741 штук) группе «Акрополь» Ахмета Паланкоева. Тем самым, его доля была сокращена ниже 50%, он вышел из совета директоров, а Полюс какое-то время санкции обходили стороной.

▪️ Но 19 мая 2023 года санкции против "Полюса" все-таки были введены.

▪️ У компании на счетах очень много "свободных" денег. Так, 11 мая 2023 (за неделю до введения санкций) было решено выплатить дивиденды. Но уже после введения санкций собрание по этому поводу не состоялось - ключевые акционеры не смогли найти время и приехать на собрание. Впоследствии решение было и вовсе отменено.

▪️ Занимателен порядок сбора и исполнения заявок на обратный выкуп. Они осуществляются начиная 10 июля 2023 г. в 14:00 по московскому времени и заканчиваются 9 августа. Публикация сего факта состоялась за 2 часа до начала регистрации заявок. Заявки регистрируются очно, в порядке электронной очереди.

▪️ Заявки на продажу Акций, соответствующие условиям Программы приобретения, будут удовлетворяться в порядке их поступления.

Что-то мне подсказывает, что счастливый владелец 29,99% акций окажется первым в очереди, и в 14:00:01 возьмет в электронной очереди номерок №1 для того чтобы подать заявку на выкуп у него всех 40,8 млн акций по цене 14200₽ с очень хорошей премией к рынку, выручив за свою долю 579,4 млрд ₽.

Воодушевление, с которым рынок проглотил новость, у меня вызывает некоторое недоумение - акции подскочили на 8%, будто компания не решила поучаствовать в заведомо не выгодной для неё сделке, а решила с какой-то стати задонатить акционерам 3500₽ с каждого листа - от чистого сердца. Ну возможно, рынок умный, а я - не особо, и есть ещё какие-то не учтённые мной обстоятельства.

@finindie

Совет директоров "Полюса" одобрил программу обратного выкупа. Цена приобретения Акций в рамках Программы приобретения составляет 14 200 рублей, что представляет премию к цене на конец дня 7 июля 2023 г. в размере 32,5%.

Компания есть в моем портфеле, занимает в нем существенную часть и демонстрирует неплохой совокупный результат. Я слежу за новостями и бэкграундом всех таких компаний из своего портфеля. И эта история (ровно как и реакция рынка - воодушевление) показалась мне весьма странной. И вот почему:

▪️ Согласно официальному заявлению, лимит на выкуп составляет ровно 40 802 741 акций - что в свою очередь составляет 29,99%. Вспоминал-вспоминал, что мне эта цифра напоминает, да вспомнил.

▪️ Саид Керимов, ранее владевший 76,34% акций компании, 6 апреля 2022 в рамках избежания сильных санкций, продал 29,99% акций (или 40 802 741 штук) группе «Акрополь» Ахмета Паланкоева. Тем самым, его доля была сокращена ниже 50%, он вышел из совета директоров, а Полюс какое-то время санкции обходили стороной.

▪️ Но 19 мая 2023 года санкции против "Полюса" все-таки были введены.

▪️ У компании на счетах очень много "свободных" денег. Так, 11 мая 2023 (за неделю до введения санкций) было решено выплатить дивиденды. Но уже после введения санкций собрание по этому поводу не состоялось - ключевые акционеры не смогли найти время и приехать на собрание. Впоследствии решение было и вовсе отменено.

▪️ Занимателен порядок сбора и исполнения заявок на обратный выкуп. Они осуществляются начиная 10 июля 2023 г. в 14:00 по московскому времени и заканчиваются 9 августа. Публикация сего факта состоялась за 2 часа до начала регистрации заявок. Заявки регистрируются очно, в порядке электронной очереди.

▪️ Заявки на продажу Акций, соответствующие условиям Программы приобретения, будут удовлетворяться в порядке их поступления.

Что-то мне подсказывает, что счастливый владелец 29,99% акций окажется первым в очереди, и в 14:00:01 возьмет в электронной очереди номерок №1 для того чтобы подать заявку на выкуп у него всех 40,8 млн акций по цене 14200₽ с очень хорошей премией к рынку, выручив за свою долю 579,4 млрд ₽.

Воодушевление, с которым рынок проглотил новость, у меня вызывает некоторое недоумение - акции подскочили на 8%, будто компания не решила поучаствовать в заведомо не выгодной для неё сделке, а решила с какой-то стати задонатить акционерам 3500₽ с каждого листа - от чистого сердца. Ну возможно, рынок умный, а я - не особо, и есть ещё какие-то не учтённые мной обстоятельства.

@finindie

👍441🤯66😁26❤17🔥15🗿11🤬10🤡7💅3🍌2❤🔥1

Магнит и Полюс - такие похожие, но такие разные

Пару недель назад стало известно о том, что компания Магнит намеревается выкупать акции у своих акционеров - вплоть до 30% от всех существующих акций. А вчера о таком же намерении заявил Полюс.

Я спокоен за наш рынок акций. Несмотря на то, что балом правят сейчас частные лица (по устоявшемуся мнению, необразованная и непрофессиональная его часть), рынок у нас довольно умный и взрослый. Хоть и тупит невероятно в некоторых случаях - но пост не о таких случаях.

С момента раскрытия информации по выкупу Магнита (16 июня), его акции выросли на 23%. С момента раскрытия информации по выкупу Полюса (вчера, 10 июля), его акции даже немного подешевели - хоть и подскакивали в моменте на +13%. И эти два результата соотносятся с моим видением ситуации. Вроде бы, в обоих случаях ситуация одинаковая - будет выкуп 30% акций, но (как в пошлом анекдоте) есть нюанс.

1). Магнит выкупает акции у иностранных инвесторов с большой скидкой. Не то чтобы Магнит сам установил такие правила - они обусловлены обстоятельствами и действующим регулированием. Такой выкуп возможен только с разрешения правкомиссии, и с дисконтом не менее 50%. Цена выкупа тоже объявлена - 2215₽ за акцию (т.е. с дисконтом 60% относительно текущей цены). Это невыгодно для участников выкупа (акционеров-иностранцев), но крайне выгодно для всех тех, кто является российскими долгосрочными инвесторами (мы с вами). Компания потратит относительно немного денег, и впоследствии создаст ценность для всех оставшихся. Создание ценности может произойти либо через погашение купленных акций (наши с вами доли увеличатся сами по себе, причем бесплатно для нас), либо через реализацию этих акций - хоть через продажу (по цене, близкой к реальной рыночной), хоть через финансирование сделок по поглощению. По сути, это решение создаёт +100 млрд ₽ для нас с вами. Иностранным держателям, продающим акции с дисконтом, тоже не то чтобы очень плохо - они получают хоть какие-то деньги прямо здесь и сейчас вместо ожидания у моря погоды, ещё и избавляются от "неэтичных" инвестиций в рынок РФ. А участие при этом добровольное.

2). Полюс выкупает акции не с дисконтом, а наоборот - с премией 33% к рынку. По официальному заявлению, погашение этих акций не предусматривается. Они могут быть использованы для последующей продажи или для финансирования сделок по поглощению. Причем, совсем неясно, с какой стати при таких сделках эти акции могут быть оценены в заявленные 14200₽ или дороже, если их рыночная цена составляет 10700₽. По сути, участвующий в выкупе акционер-счастливчик получит +140 млрд ₽ к рыночной цене просто потому что так решили и так договорились. И это деньги, которые "уходят" от нас, текущих долгосрочных инвесторов.

Инвестиции в акции - это не только про бизнес компаний, его рентабельность и долгосрочные перспективы. Это ещё и про корпоративную культуру и отношение к минеторитариям. Про максимизацию ценности для нас с вами, а не для них.

@finindie

Пару недель назад стало известно о том, что компания Магнит намеревается выкупать акции у своих акционеров - вплоть до 30% от всех существующих акций. А вчера о таком же намерении заявил Полюс.

Я спокоен за наш рынок акций. Несмотря на то, что балом правят сейчас частные лица (по устоявшемуся мнению, необразованная и непрофессиональная его часть), рынок у нас довольно умный и взрослый. Хоть и тупит невероятно в некоторых случаях - но пост не о таких случаях.

С момента раскрытия информации по выкупу Магнита (16 июня), его акции выросли на 23%. С момента раскрытия информации по выкупу Полюса (вчера, 10 июля), его акции даже немного подешевели - хоть и подскакивали в моменте на +13%. И эти два результата соотносятся с моим видением ситуации. Вроде бы, в обоих случаях ситуация одинаковая - будет выкуп 30% акций, но (как в пошлом анекдоте) есть нюанс.

1). Магнит выкупает акции у иностранных инвесторов с большой скидкой. Не то чтобы Магнит сам установил такие правила - они обусловлены обстоятельствами и действующим регулированием. Такой выкуп возможен только с разрешения правкомиссии, и с дисконтом не менее 50%. Цена выкупа тоже объявлена - 2215₽ за акцию (т.е. с дисконтом 60% относительно текущей цены). Это невыгодно для участников выкупа (акционеров-иностранцев), но крайне выгодно для всех тех, кто является российскими долгосрочными инвесторами (мы с вами). Компания потратит относительно немного денег, и впоследствии создаст ценность для всех оставшихся. Создание ценности может произойти либо через погашение купленных акций (наши с вами доли увеличатся сами по себе, причем бесплатно для нас), либо через реализацию этих акций - хоть через продажу (по цене, близкой к реальной рыночной), хоть через финансирование сделок по поглощению. По сути, это решение создаёт +100 млрд ₽ для нас с вами. Иностранным держателям, продающим акции с дисконтом, тоже не то чтобы очень плохо - они получают хоть какие-то деньги прямо здесь и сейчас вместо ожидания у моря погоды, ещё и избавляются от "неэтичных" инвестиций в рынок РФ. А участие при этом добровольное.

2). Полюс выкупает акции не с дисконтом, а наоборот - с премией 33% к рынку. По официальному заявлению, погашение этих акций не предусматривается. Они могут быть использованы для последующей продажи или для финансирования сделок по поглощению. Причем, совсем неясно, с какой стати при таких сделках эти акции могут быть оценены в заявленные 14200₽ или дороже, если их рыночная цена составляет 10700₽. По сути, участвующий в выкупе акционер-счастливчик получит +140 млрд ₽ к рыночной цене просто потому что так решили и так договорились. И это деньги, которые "уходят" от нас, текущих долгосрочных инвесторов.

Инвестиции в акции - это не только про бизнес компаний, его рентабельность и долгосрочные перспективы. Это ещё и про корпоративную культуру и отношение к минеторитариям. Про максимизацию ценности для нас с вами, а не для них.

@finindie

👍319😁20❤12❤🔥6🤡6🫡6✍2🍌2💅2🔥1😢1

Бонусные мили

Ппц, самые бесполезные программы лояльности на свете - это бонусные мили авиакомпаний. Я очень падок на всякие кешбэки, баллы и премиальные программы - ну вы это и так знаете. При этом, не сказать что я редко летаю на самолетах. У меня заведены бонусные карты в нескольких авиакомпаниях, но мне ни разу не удалось за всю свою жизнь оформить авиабилет за мили.

Возьмём Аэрофлот. У меня 55000 бонусных миль - накоплено за сколько-то там лет. Наконец-то так сошлись звёзды, что можно было ими воспользоваться. Прямой рейс СПб-Волгоград в удобное время обошелся бы мне в 10700₽. На странице бонусной программы было написано, что такой рейс обойдется в 10000 миль. Круто! Надо оформлять.

На этапе оформления оказалось, что миль нужно не 10000, а 20000. И это ещё не всё - доплатить нужно ещё 5700₽ деньгами. Но и это не всё! Вишенка на торте - прямых рейсов за мили нет (а просто за деньги есть). За мили - только с пересадкой (поэтому и 20К миль - два перелета по 10К), и с вылетом в 5 утра. И так всегда - вот уже несколько лет по прямому назначению я эти мили потратить не могу. Наверное, мне просто не везёт, ага.

Так что я психанул, выбрал подарочный сертификат в магазин бытовой техники - как раз моих миль хватило впритык на серт номиналом 15000₽. Но его тоже не удалось получить без приключений! По правилам программы, электронный сертификат надо ждать 3 рабочих дня. Причем, надо пройти идентификацию - мне позвонила девушка из Аэрофлота, проверила мои данные. Но прошло три дня, и сертификат не пришел. Я позвонил ещё раз, и оказалось, что я не прошел идентификацию - позвонившая мне девушка то ли забила, то ли забыла прожать кнопки. Впрочем, это Аэрофлот, и я не удивлен. И вот, после второй попытки и по прошествию ещё 2 дней сертификат получен! Вот такая программа лояльности - вроде есть, а вроде и нет.

Поделитесь своим опытом использования милей. Удавалось ли вам очень выгодно их использовать по назначению - купить авиабилет? Может, у вас есть совет - как грамотно ими пользоваться, чтобы не доплачивать за билет или доплачивать по минимуму? Короче, что я делал не так?

@finindie

Ппц, самые бесполезные программы лояльности на свете - это бонусные мили авиакомпаний. Я очень падок на всякие кешбэки, баллы и премиальные программы - ну вы это и так знаете. При этом, не сказать что я редко летаю на самолетах. У меня заведены бонусные карты в нескольких авиакомпаниях, но мне ни разу не удалось за всю свою жизнь оформить авиабилет за мили.

Возьмём Аэрофлот. У меня 55000 бонусных миль - накоплено за сколько-то там лет. Наконец-то так сошлись звёзды, что можно было ими воспользоваться. Прямой рейс СПб-Волгоград в удобное время обошелся бы мне в 10700₽. На странице бонусной программы было написано, что такой рейс обойдется в 10000 миль. Круто! Надо оформлять.

На этапе оформления оказалось, что миль нужно не 10000, а 20000. И это ещё не всё - доплатить нужно ещё 5700₽ деньгами. Но и это не всё! Вишенка на торте - прямых рейсов за мили нет (а просто за деньги есть). За мили - только с пересадкой (поэтому и 20К миль - два перелета по 10К), и с вылетом в 5 утра. И так всегда - вот уже несколько лет по прямому назначению я эти мили потратить не могу. Наверное, мне просто не везёт, ага.

Так что я психанул, выбрал подарочный сертификат в магазин бытовой техники - как раз моих миль хватило впритык на серт номиналом 15000₽. Но его тоже не удалось получить без приключений! По правилам программы, электронный сертификат надо ждать 3 рабочих дня. Причем, надо пройти идентификацию - мне позвонила девушка из Аэрофлота, проверила мои данные. Но прошло три дня, и сертификат не пришел. Я позвонил ещё раз, и оказалось, что я не прошел идентификацию - позвонившая мне девушка то ли забила, то ли забыла прожать кнопки. Впрочем, это Аэрофлот, и я не удивлен. И вот, после второй попытки и по прошествию ещё 2 дней сертификат получен! Вот такая программа лояльности - вроде есть, а вроде и нет.

Поделитесь своим опытом использования милей. Удавалось ли вам очень выгодно их использовать по назначению - купить авиабилет? Может, у вас есть совет - как грамотно ими пользоваться, чтобы не доплачивать за билет или доплачивать по минимуму? Короче, что я делал не так?

@finindie

👍286🤡104😁37🤯17❤14🤔12🤬8❤🔥7😢4

Перехожу из отдельных китайских акций в ETF

Есть у меня небольшая часть мини-пенс. фонда, названная "Остальной мир". В той прошлой жизни какую-то часть сбережений я отправлял во что-то не-американское, вопреки баффетовскому "Никогда не ставьте против Америки".

Среди прочего, там были и отдельные китайские акции - Alibaba, Baidu, Netease и другие. На самом деле, это не то чтобы акции, а расписки каких-то оффшорных фирм-пустышек с Каймановых островов, основанные этими самыми китайскими корпорациями для "лаоваев". Ну не суть.

Я решил из незамороженной части таких вот китайских (во всех смыслах этого слова) акций постепенно выходить и переходить в гонконгские ETF, недавно начавшие торговаться у нас на бирже. Первые сделки на $1000 уже совершил.

Зачем?

Степень риска блокировок оценить в обоих случаях не представляется возможным, но такой переход кмк ситуацию не усугубляет, а наоборот. При этом риск отдельного эмитента я снижаю очень сильно. Дополнительно снижаю и риск VIE - тех самых каймановых расписок.

Что купил взамен?

Пока что решил покупать два фонда от iShares: Asia ex Japan (83010) и FTSE China A50 (82823) в пропорции 50/50. Азия без Японии содержит в себе эти каймановые расписки, но помимо них ещё огромное количество компаний со всей Азии - индийских, корейских, индонезийских и проч. China А50 - это компании из материкового Китая, не оффшорные. В основном, это производители продуктов питания (хотя, кого я обманываю - преимущественно китайской водки) и всякие промышленники. Короче, отдельные крупные компании разменял на весь Китай и всю Азию впридачу.

Если у вас есть вопросы по теме, то давайте я отдельным постом на них отвечу.

P.S.: НЕ ПОКУПАЙТЕ ЭТИ ФОНДЫ ПОСЛЕ 11 ЧАСОВ УТРА. ТОЛЬКО В ПЕРИОД С 8 ДО 11 УТРА (МСК).

@finindie

Есть у меня небольшая часть мини-пенс. фонда, названная "Остальной мир". В той прошлой жизни какую-то часть сбережений я отправлял во что-то не-американское, вопреки баффетовскому "Никогда не ставьте против Америки".

Среди прочего, там были и отдельные китайские акции - Alibaba, Baidu, Netease и другие. На самом деле, это не то чтобы акции, а расписки каких-то оффшорных фирм-пустышек с Каймановых островов, основанные этими самыми китайскими корпорациями для "лаоваев". Ну не суть.

Я решил из незамороженной части таких вот китайских (во всех смыслах этого слова) акций постепенно выходить и переходить в гонконгские ETF, недавно начавшие торговаться у нас на бирже. Первые сделки на $1000 уже совершил.

Зачем?

Степень риска блокировок оценить в обоих случаях не представляется возможным, но такой переход кмк ситуацию не усугубляет, а наоборот. При этом риск отдельного эмитента я снижаю очень сильно. Дополнительно снижаю и риск VIE - тех самых каймановых расписок.

Что купил взамен?

Пока что решил покупать два фонда от iShares: Asia ex Japan (83010) и FTSE China A50 (82823) в пропорции 50/50. Азия без Японии содержит в себе эти каймановые расписки, но помимо них ещё огромное количество компаний со всей Азии - индийских, корейских, индонезийских и проч. China А50 - это компании из материкового Китая, не оффшорные. В основном, это производители продуктов питания (хотя, кого я обманываю - преимущественно китайской водки) и всякие промышленники. Короче, отдельные крупные компании разменял на весь Китай и всю Азию впридачу.

Если у вас есть вопросы по теме, то давайте я отдельным постом на них отвечу.

P.S.: НЕ ПОКУПАЙТЕ ЭТИ ФОНДЫ ПОСЛЕ 11 ЧАСОВ УТРА. ТОЛЬКО В ПЕРИОД С 8 ДО 11 УТРА (МСК).

@finindie

👍218❤13❤🔥9🤡9😁3✍2👎2🤔2

Ничего необычного, просто JP Moron потерял 1% акций, которыми была подкреплена программа депозитарных расписок компании Магнит.

Об этом стало известно из их письма держателям, которым JP Moron уведомил клиентов о том, что расписки будут погашены, акции - проданы в рамках выкупа, а деньги - распределены среди держателей расписок.

JP Moron обвиняет во всём неких схематозников, которым удалось дважды сконвертировать одни и те же расписки - в апреле и в августе. Он по-прежнему активно ищет пропавшие акции, но предупреждает, что возникший убыток не компенсируется банком, а будет распределен среди всех оставшихся держателей расписок.

А ведь мы даже представить себе не можем, сколько ещё миллиардов утекло в рамках таких вот конвертаций российских бумаг. Судя по тому, что Reuters оценил описываемую ситуацию как "Полный хаос", это может быть не единичным случаем.

Современная мировая финансовая система - очень надёжно!🔴

@finindie

Об этом стало известно из их письма держателям, которым JP Moron уведомил клиентов о том, что расписки будут погашены, акции - проданы в рамках выкупа, а деньги - распределены среди держателей расписок.

JP Moron обвиняет во всём неких схематозников, которым удалось дважды сконвертировать одни и те же расписки - в апреле и в августе. Он по-прежнему активно ищет пропавшие акции, но предупреждает, что возникший убыток не компенсируется банком, а будет распределен среди всех оставшихся держателей расписок.

А ведь мы даже представить себе не можем, сколько ещё миллиардов утекло в рамках таких вот конвертаций российских бумаг. Судя по тому, что Reuters оценил описываемую ситуацию как "Полный хаос", это может быть не единичным случаем.

Современная мировая финансовая система - очень надёжно!

@finindie

Please open Telegram to view this post

VIEW IN TELEGRAM

😁228🤔40🤯39👍31🤡24❤🔥3❤1🍌1

Воскресный стрим - читаю дневники трат ТЖ

Деньги в постиндустриальном обществе можно зарабатывать самым необычным способом. Кого мы только ни разбирали ранее - и модных селлеров, и фотостокеров, и репетиторов..

Сегодня разберемся, как заработать будучи копирайтером. Наш герой имеет доход 120 000 ₽ в месяц - этого хватает и на стейки из капусты, и на кору муравьиного дерева, и даже на курсы прокачки тела и здоровья от Блиновской!

Прямая трансляция сегодня начнется на Youtube в 16-30 (время московское), и будет доступна по ссылке: https://youtube.com/live/QAFAahW0I4g

Помогать сегодня мне будут коты: Catch the Wave (Australian Pale Ale) и Shorthair Wisdom (Meow England IPA)

———

Деньги в постиндустриальном обществе можно зарабатывать самым необычным способом. Кого мы только ни разбирали ранее - и модных селлеров, и фотостокеров, и репетиторов..

Сегодня разберемся, как заработать будучи копирайтером. Наш герой имеет доход 120 000 ₽ в месяц - этого хватает и на стейки из капусты, и на кору муравьиного дерева, и даже на курсы прокачки тела и здоровья от Блиновской!

Прямая трансляция сегодня начнется на Youtube в 16-30 (время московское), и будет доступна по ссылке: https://youtube.com/live/QAFAahW0I4g

Помогать сегодня мне будут коты: Catch the Wave (Australian Pale Ale) и Shorthair Wisdom (Meow England IPA)

———

YouTube

Как живет КОПИРАЙТЕР-веган в Туапсе с доходом 120 000 ₽ | Читаю дневники трат ТЖ

https://donatepay.ru/don/361095 - Для тех кто хочет поблагодарить автора. Деньги пойдут на хорошее дело.

Мой Телеграм-канал: https://t.me/Finindie

Открывайте вклад на Финуслугах с очень хорошими выгодными условиями и бонусом 3750₽ по промокоду SUMMER23: …

Мой Телеграм-канал: https://t.me/Finindie

Открывайте вклад на Финуслугах с очень хорошими выгодными условиями и бонусом 3750₽ по промокоду SUMMER23: …

👍54🤡29🔥15👎4❤🔥3😁2❤1

Ребят, простите меня, но здесь лежали бесплатные деньги, и мне ничего не оставалось делать кроме как забрать их.

Буквально в четверг я купил паи фонда FTSE China A50 по 12,41 юаней за штуку. А сегодня в Гонконге тайфун, и биржа там сегодня закрыта. Поэтому СПБ Биржа не вышла со своими заявками, которые должны держать цену около справедливой, но торги все равно открыла.

Какие-то не очень грамотные ребята (и в дополнение к ним - очень тупые торговые системы) начали дико скупать паи этого фонда по цене на 13-16% выше справедливой цены. Мне ничего не оставалось делать кроме как дать им возможность стать счастливыми обладателями моих паёв.

Это крайне редкое стечение обстоятельств, когда рыночная неэффективность очевидна, и у меня есть время и возможность ей воспользоваться. Так что отказываться от доната в размере +5300₽ (423 юаня) я не стал. В какой-то момент я оказался вообще единственным продавцом паев этого фонда, и его цена определялась только моей жадностью.

Стоимость чистых активов на один пай (NAV) составляет 12,44 юаней. Я куплю примерно на 34 пая больше на вырученные деньги, как только цена на СПБ Бирже вернется к справедливой. Всегда перед покупкой таких вот штуковин проверяйте NAV на официальной страничке фонда. Для фонда из этого поста - она здесь (RMB - это юань, ренминби). Для каждого из фондов эту страничку указывал в статье-обзоре неделю назад.

Я не трейдер, но 5300₽ - это 5300₽.

@finindie

Буквально в четверг я купил паи фонда FTSE China A50 по 12,41 юаней за штуку. А сегодня в Гонконге тайфун, и биржа там сегодня закрыта. Поэтому СПБ Биржа не вышла со своими заявками, которые должны держать цену около справедливой, но торги все равно открыла.

Какие-то не очень грамотные ребята (и в дополнение к ним - очень тупые торговые системы) начали дико скупать паи этого фонда по цене на 13-16% выше справедливой цены. Мне ничего не оставалось делать кроме как дать им возможность стать счастливыми обладателями моих паёв.

Это крайне редкое стечение обстоятельств, когда рыночная неэффективность очевидна, и у меня есть время и возможность ей воспользоваться. Так что отказываться от доната в размере +5300₽ (423 юаня) я не стал. В какой-то момент я оказался вообще единственным продавцом паев этого фонда, и его цена определялась только моей жадностью.

Стоимость чистых активов на один пай (NAV) составляет 12,44 юаней. Я куплю примерно на 34 пая больше на вырученные деньги, как только цена на СПБ Бирже вернется к справедливой. Всегда перед покупкой таких вот штуковин проверяйте NAV на официальной страничке фонда. Для фонда из этого поста - она здесь (RMB - это юань, ренминби). Для каждого из фондов эту страничку указывал в статье-обзоре неделю назад.

Я не трейдер, но 5300₽ - это 5300₽.

@finindie

👍371😁207❤🔥66🔥42🤡25❤14🌚6✍5🤔5👎1

На пороге цикла повышения ставок

Целых 10 месяцев ЦБ продержал ключевую ставку на одном уровне - 7,5%. Так долго по ней не было изменений лишь единожды - на рубеже 2015-2016 годов. И вот в эту пятницу ставку будут повышать. Как сильно будут повышать? Не говорят. Но здесь у меня есть хрустальный шар для предсказаний - кривая доходности ОФЗ (а точнее, её изменение). И судя по всему, ключевая ставка станет 8% (+0,5%).

Но важнее другое - многие сходятся во мнении, что июльское повышение будет не единственным, и за ним могут последовать еще несколько повышений. От ключевой ставки напрямую зависят доходности вкладов и облигаций. Очень бы хотелось для истории записать доходности, с которыми мы подходим к циклу повышения:

Вклады

Я выбираю для себя либо очень короткие вклады (чаще 6 мес.), либо накопительные счета со свободным управлением.

▪️ Самый доходный вклад на данный момент - в Яндекс Банке (через Финуслуги) - 8,2% годовых на 6 мес., а все бонусы новому клиенту я уже собрал (вы если нет, то по промику SUMMER23 ещё можно).

▪️ Банки, в которых обслуживаюсь, предлагают печальные 7,5% годовых (Открытие) и 7% годовых (Тинькофф) на вклады на 6 мес.

▪️ Ставки по накопительным счетам ещё печальнее: 6% годовых.

Гос. облигации

▪️ Доходность 2-летних ОФЗ составляет 9% годовых (+0,4% за месяц).

▪️ Доходность 5-летних ОФЗ составляет 10,5% годовых (+0,5% за месяц).

▪️ Доходность 10-летних ОФЗ составляет 11,2% годовых (+0,3% за месяц).

Корп. облигации

Весь рынок корп. облигаций крутится вокруг 1-3 лет, "длинных" выпусков крайне мало, так что есть смысл делать срез по ~2-леткам.

▪️ Надежные корп. облигации от компаний из индекса МБ дают 9,5%-10% годовых.

▪️ Корп. облигации "середнячков" дают 12%-13,5% годовых.

▪️ Высокодоходные облигации дают 15%-16,5% годовых.

▪️ БПИФ на корп. облигации BOND с дюрацией чуть менее 2 лет оценивает свою среднюю доходность к погашению на уровне 11,7%.

▪️ Особняком стоят замещайки, в которых из-за навеса дополнительных замещений и из-за ослабления курса доходность выросла до 9%-10%. Появились свежие выпуск Фосагро (2025 и 2028 гг.), доходность пока оценить сложно - стаканы пустые.

Корпоративные 2-летки и БПИФ с похожей на мою логикой понемногу добавляю себе в портфель. Разница в доходности между ними и вкладами уже огромная, а по % на вклады я тоже буду платить налог, т.к. достиг необлагаемого потолка в 75000₽. Примерно 1/5 части мини-пенсионного фонда размещены в облигациях и на рублевых вкладах на данный момент.

@finindie

Целых 10 месяцев ЦБ продержал ключевую ставку на одном уровне - 7,5%. Так долго по ней не было изменений лишь единожды - на рубеже 2015-2016 годов. И вот в эту пятницу ставку будут повышать. Как сильно будут повышать? Не говорят. Но здесь у меня есть хрустальный шар для предсказаний - кривая доходности ОФЗ (а точнее, её изменение). И судя по всему, ключевая ставка станет 8% (+0,5%).

Но важнее другое - многие сходятся во мнении, что июльское повышение будет не единственным, и за ним могут последовать еще несколько повышений. От ключевой ставки напрямую зависят доходности вкладов и облигаций. Очень бы хотелось для истории записать доходности, с которыми мы подходим к циклу повышения:

Вклады

Я выбираю для себя либо очень короткие вклады (чаще 6 мес.), либо накопительные счета со свободным управлением.

▪️ Самый доходный вклад на данный момент - в Яндекс Банке (через Финуслуги) - 8,2% годовых на 6 мес., а все бонусы новому клиенту я уже собрал (вы если нет, то по промику SUMMER23 ещё можно).

▪️ Банки, в которых обслуживаюсь, предлагают печальные 7,5% годовых (Открытие) и 7% годовых (Тинькофф) на вклады на 6 мес.

▪️ Ставки по накопительным счетам ещё печальнее: 6% годовых.

Гос. облигации

▪️ Доходность 2-летних ОФЗ составляет 9% годовых (+0,4% за месяц).

▪️ Доходность 5-летних ОФЗ составляет 10,5% годовых (+0,5% за месяц).

▪️ Доходность 10-летних ОФЗ составляет 11,2% годовых (+0,3% за месяц).

Корп. облигации

Весь рынок корп. облигаций крутится вокруг 1-3 лет, "длинных" выпусков крайне мало, так что есть смысл делать срез по ~2-леткам.

▪️ Надежные корп. облигации от компаний из индекса МБ дают 9,5%-10% годовых.

▪️ Корп. облигации "середнячков" дают 12%-13,5% годовых.

▪️ Высокодоходные облигации дают 15%-16,5% годовых.

▪️ БПИФ на корп. облигации BOND с дюрацией чуть менее 2 лет оценивает свою среднюю доходность к погашению на уровне 11,7%.

▪️ Особняком стоят замещайки, в которых из-за навеса дополнительных замещений и из-за ослабления курса доходность выросла до 9%-10%. Появились свежие выпуск Фосагро (2025 и 2028 гг.), доходность пока оценить сложно - стаканы пустые.

Корпоративные 2-летки и БПИФ с похожей на мою логикой понемногу добавляю себе в портфель. Разница в доходности между ними и вкладами уже огромная, а по % на вклады я тоже буду платить налог, т.к. достиг необлагаемого потолка в 75000₽. Примерно 1/5 части мини-пенсионного фонда размещены в облигациях и на рублевых вкладах на данный момент.

@finindie

👍247❤26🤡16🔥13✍6❤🔥3👎2