Forwarded from The Idealist

Lifehacker: Кредиторы могут изучать ваше присутствие в соцсетях чтобы оценить кредитоспособность

Уже не является секретом тот факт, что при приёме на работу работодатель или HR-агентства изучают профили соискателей в социальных сетях, и на основе этих данных делают выводы по поводу соответствия человека той или иной деятельности. Наверняка для вас не будет неожиданностью и тот факт, что подобным образом уже действуют банки, выдающие кредиты. Однако ряд компаний на Западе и Востоке пошли дальше, и уже анализируют не только ваши посты и фотографии на любимой страничке, то также поисковые запросы, и даже историю звонков вашего мобильного телефона.

"Компания Hello Soda разработала технологию под названием PROFILE, которую предлагает другим кредиторам. Она анализирует полное социальное присутствие требуемого лица, изучая язык и действия клиента в социальных сетях чтобы помимо прочего определить жизненные события, даты получения зарплаты, место жительства, возраст, занятость, и в результате вычислить социальный показатель кредитоспособности… InVenture и Friendly Score не занимаются чтением постов кандидата, вместо этого они изучают историю браузера и те сайты, которые изучаемое лицо посещает… поисковым запросам вроде «выплаты кредитов» или информации по управлению задолженностью отдаётся приоритет в этом анализе, но они также могут проверить вашу историю звонков по мобильному в поисках обращений к финансовым компаниям".

https://theidealist.ru/yoursocialpresence/

#Lifehacker #общество #технологии #финансы #кредиты #соцсети

Уже не является секретом тот факт, что при приёме на работу работодатель или HR-агентства изучают профили соискателей в социальных сетях, и на основе этих данных делают выводы по поводу соответствия человека той или иной деятельности. Наверняка для вас не будет неожиданностью и тот факт, что подобным образом уже действуют банки, выдающие кредиты. Однако ряд компаний на Западе и Востоке пошли дальше, и уже анализируют не только ваши посты и фотографии на любимой страничке, то также поисковые запросы, и даже историю звонков вашего мобильного телефона.

"Компания Hello Soda разработала технологию под названием PROFILE, которую предлагает другим кредиторам. Она анализирует полное социальное присутствие требуемого лица, изучая язык и действия клиента в социальных сетях чтобы помимо прочего определить жизненные события, даты получения зарплаты, место жительства, возраст, занятость, и в результате вычислить социальный показатель кредитоспособности… InVenture и Friendly Score не занимаются чтением постов кандидата, вместо этого они изучают историю браузера и те сайты, которые изучаемое лицо посещает… поисковым запросам вроде «выплаты кредитов» или информации по управлению задолженностью отдаётся приоритет в этом анализе, но они также могут проверить вашу историю звонков по мобильному в поисках обращений к финансовым компаниям".

https://theidealist.ru/yoursocialpresence/

#Lifehacker #общество #технологии #финансы #кредиты #соцсети

Forwarded from Криптокритика / Cryptocritique

Побуду вестником будущего жесткого финансового кризиса в США в лучших традициях Владимира Левченко и @bitkogan

На матчах НБА и НХЛ, пожалуй первый сезон за последние лет 8, когда на трибунах даже топовых и ранее сверхпопулярных команд такие дикие проплешины (а то и зияющие пустоты) на центральных секторах. Причем это уже начинает выглядеть системным явлением. Ладно, когда это с Florida Panthers - там это вечная проблема (пляжи рядом и команда средненькая). Ну или в Баффало - команда долгое время на дне. ОК, Оттава тоже сыпется уже третий год (в этом году совсем интенсивно) - смотреть на это грустно. К тому же это вообще Канада, там даже у Монреаля из-за менеджмента ниже 100% посещаемость (шок!).

Но когда дикий провал по посещаемости у Islanders, причем именно в этом сезоне (команда в лидерах дивизиона) - причем именно с пустыми центральными секторами, а не с проблемными угловыми в Barclays... Или Каролина, которая в сезоне выглядит вполне симпатично, но собирает смешной процент на трибунах. Или Коламбус, чего с ним давно не было и как-то напрягает... Но больше всего напугали полупустые сектора на домашних играх Lakers, которым в сезоне Леброна Джеймса в состав подогнали. Такое событие сложно припомнить.

http://www.espn.com/nhl/attendance/_/sort/homePct

http://www.espn.com/nba/attendance/_/sort/homePct

Да, если смотреть по ссылкам, по средним цифрам не полная задница (как у нас), но показатели хуже прошлых, и ранее не было столь вопиющих пустот на аренах.

Все это означает, что провалились как продажи абонементов, так и разовые продажи билетов и билетных пакетов. Семьи и пары не могут себе позволить потратиться на 2-4 билета, колу-попкорн и парковку. Причем в НБА для ряда городов и команда эта проблема тянется аж с 2014 года. Столь пустые стадионы не каждый раз и в России-то увидишь - а в США, похоже, это уже норма.

Что намекает на следующие вещи: кредитно-долговая нагрузка уже настолько конкретно придавила американских граждан, что они отказываются от любимого (недешевого) развлечения и предпочитают диван и ТВ. А там глядишь новый кризис ипотечных бумаг.

#кризис #сша #финансы #доллар #долги #кредиты #nhl #nba #спорт #деньги

@cryptocritique

На матчах НБА и НХЛ, пожалуй первый сезон за последние лет 8, когда на трибунах даже топовых и ранее сверхпопулярных команд такие дикие проплешины (а то и зияющие пустоты) на центральных секторах. Причем это уже начинает выглядеть системным явлением. Ладно, когда это с Florida Panthers - там это вечная проблема (пляжи рядом и команда средненькая). Ну или в Баффало - команда долгое время на дне. ОК, Оттава тоже сыпется уже третий год (в этом году совсем интенсивно) - смотреть на это грустно. К тому же это вообще Канада, там даже у Монреаля из-за менеджмента ниже 100% посещаемость (шок!).

Но когда дикий провал по посещаемости у Islanders, причем именно в этом сезоне (команда в лидерах дивизиона) - причем именно с пустыми центральными секторами, а не с проблемными угловыми в Barclays... Или Каролина, которая в сезоне выглядит вполне симпатично, но собирает смешной процент на трибунах. Или Коламбус, чего с ним давно не было и как-то напрягает... Но больше всего напугали полупустые сектора на домашних играх Lakers, которым в сезоне Леброна Джеймса в состав подогнали. Такое событие сложно припомнить.

http://www.espn.com/nhl/attendance/_/sort/homePct

http://www.espn.com/nba/attendance/_/sort/homePct

Да, если смотреть по ссылкам, по средним цифрам не полная задница (как у нас), но показатели хуже прошлых, и ранее не было столь вопиющих пустот на аренах.

Все это означает, что провалились как продажи абонементов, так и разовые продажи билетов и билетных пакетов. Семьи и пары не могут себе позволить потратиться на 2-4 билета, колу-попкорн и парковку. Причем в НБА для ряда городов и команда эта проблема тянется аж с 2014 года. Столь пустые стадионы не каждый раз и в России-то увидишь - а в США, похоже, это уже норма.

Что намекает на следующие вещи: кредитно-долговая нагрузка уже настолько конкретно придавила американских граждан, что они отказываются от любимого (недешевого) развлечения и предпочитают диван и ТВ. А там глядишь новый кризис ипотечных бумаг.

#кризис #сша #финансы #доллар #долги #кредиты #nhl #nba #спорт #деньги

@cryptocritique

#американцы #кредиты #настроения #спрос #сша #экономика

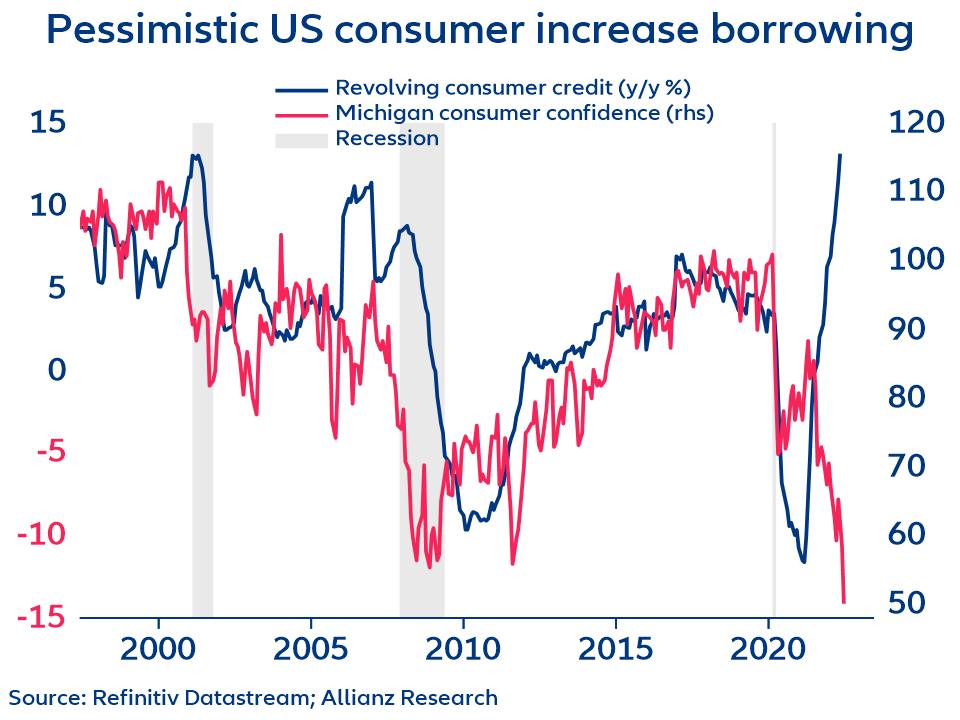

🔘Настроения американцев на минимумах сорока лет (красная), но берут в долг рекордными темпами: синяя линия - это годовая динамика потребительского кредита (т. е. от года к году). Как видим, годовые темпы роста потребкредитования рекордные за 20 лет.

🔘На мой взгляд, логика потребителя следующая: «ставки будут расти, а инфляция сделает цены на товары более высокими, надо брать в кредит, пока дешевые деньги и товары».

🔘На сегодняшний день, рост кредита позволяет поддерживать спрос, но условно «завтра» пойдёт обратный процесс и при снижении совокупных доходов в фазе замедления деловой активности, придётся ещё и кредит отдавать - это двойной удар по будущему спросу.

🔘В экономике США накопленный рекордный объём товарных запасов; сокращение спроса приведёт к резкому сокращению предложения на фоне высокого уровня запасов - это сокращение производства и рост безработицы.

❗️Вот так зарождается дефляционная спираль и рецессия.

_______

Источник | #khtrader

🔘Настроения американцев на минимумах сорока лет (красная), но берут в долг рекордными темпами: синяя линия - это годовая динамика потребительского кредита (т. е. от года к году). Как видим, годовые темпы роста потребкредитования рекордные за 20 лет.

🔘На мой взгляд, логика потребителя следующая: «ставки будут расти, а инфляция сделает цены на товары более высокими, надо брать в кредит, пока дешевые деньги и товары».

🔘На сегодняшний день, рост кредита позволяет поддерживать спрос, но условно «завтра» пойдёт обратный процесс и при снижении совокупных доходов в фазе замедления деловой активности, придётся ещё и кредит отдавать - это двойной удар по будущему спросу.

🔘В экономике США накопленный рекордный объём товарных запасов; сокращение спроса приведёт к резкому сокращению предложения на фоне высокого уровня запасов - это сокращение производства и рост безработицы.

❗️Вот так зарождается дефляционная спираль и рецессия.

_______

Источник | #khtrader

{kind=link}

⚠️🇷🇺#банки #кредиты #россия

Кредиты и ипотеки мобилизованных граждан, погибших или получивших первую группу инвалидности в ходе боевых действий на Украине, будут списаны за счет банков - Аксаков

_______

Источник | #markettwits

Кредиты и ипотеки мобилизованных граждан, погибших или получивших первую группу инвалидности в ходе боевых действий на Украине, будут списаны за счет банков - Аксаков

_______

Источник | #markettwits

Telegram

MarketTwits

⚠️🇷🇺#банки #кредиты #россия

Кредиты и ипотеки мобилизованных граждан, погибших или получивших первую группу инвалидности в ходе боевых действий на Украине, будут списаны за счет банков - Аксаков

Кредиты и ипотеки мобилизованных граждан, погибших или получивших первую группу инвалидности в ходе боевых действий на Украине, будут списаны за счет банков - Аксаков

⚠️🇺🇸#банки #сша #финпотоки

динамика изменения объемов депозитов во всех банках США (в % г/г) = сильнейшее за всю историю сокращение

#кредиты #экономика #warning

_______

Источник | #markettwits

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

динамика изменения объемов депозитов во всех банках США (в % г/г) = сильнейшее за всю историю сокращение

#кредиты #экономика #warning

_______

Источник | #markettwits

@F_S_C_P

Генерируй картинки с ⛵️MIDJOURNEY в Telegram

Как гасить ипотеку правильно? На какой срок брать, как гасить, есть ли какие-то лайфхаки?

(комментарий для RTVI)

Вот самое главное откровение, которым я должен с вами поделиться - и оно вам не понравится: с точки зрения “переплаты” мыслить глупо. Переплата в абсолютных цифрах не имеет никакого значения, потому что она сильно разбросана по времени, а деньги в будущем имеют куда меньшую ценность, чем деньги сегодня (если вам и это непонятно, я готов взять у вас миллион, верну через 30 лет, ок?). Поэтому абсолютная сумма переплаты только помешает вам при расчётах - просто не нужно принимать её во внимание. Скорее всего, человек, который осознанно упоминает “переплату”, либо хочет вас каким-то образом обмануть, либо искренне не понимает в финансах.

А что действительно имеет значение? Сумма ежемесячного платежа, ставка по кредиту и его срок. Со сроком всё понятно: чем он больше, тем дольше вам платить. При этом начиная с какого-то момента увеличение срока ипотеки почти не уменьшит ежемесячный платёж: условно говоря, платежи по кредиту на 25 и на 30 лет будут отличаться незначительно.

Сумма платежа - гораздо более важный фактор. Именно её придётся вынуть и положить - каждый месяц. И так 300 раз (если кредит на 25 лет). И вот главный лайфхак: нет смысла уменьшать срок платежа. Инфляция у нас настолько велика, что уменьшать срок просто глупо. Чем дальше платежи отодвинуты в будущее - тем лучше для вас. При этом надо понимать, что с финансовой точки зрения выгода одинакова (иначе банк не предлагал бы вам такой выбор). В чём разница? В том, что управлять потоком личных финансов гораздо проще, когда платёж по ипотеке составляет меньшую часть вашего дохода. При возникновении любых трудностей (потеря работы, болезнь, переезд, жена избила) вы тут же проклянёте момент, когда уменьшили срок, а не сумму. А вот обратной ситуации не бывает.

И главная - тоже неприятная, как и про переплату - правда про досрочное погашение: не существует правильного или неправильного момента, когда погашать досрочно выгодно (или не выгодно). Выгода в процентах всегда одинакова, - что в первый месяц, что в последний. После частичного погашения весь кредит пересчитывается, как будто вы его только что взяли, иначе брать новый кредит на тех же условиях было бы выгоднее, чем гасить. “Основные проценты вы уже заплатили” - полная чушь. Вы заплатили только те проценты, которые должны были заплатить. И вам остаётся заплатить проценты на остаток. Когда вы погашаете часть кредита раньше срока, именно на эту часть кредита процентов вы больше не заплатите. Если сотрудник банка или кредитный менеджер говорит вам, что “досрочно погашать уже невыгодно, ведь основные проценты уже заплачены” - вас обманывают. Это выгодно ровно так же, как и в любой другой момент: на всё, что вы погасите досрочно, процентов вам уже не начислят.

Так что, если ставка высокая - погашайте в любой момент. Уменьшайте платёж, а не срок. А если ипотека у вас льготная (ниже ставки ЦБ), тогда минимальный платёж - ваш друг. Через 10 лет он сравняется с оплатой коммуналки, так что не спешите.

#ипотека #кредиты

_______

Источник | #hoolinomics

@F_S_C_P

-------

поддержи канал

-------

(комментарий для RTVI)

Вот самое главное откровение, которым я должен с вами поделиться - и оно вам не понравится: с точки зрения “переплаты” мыслить глупо. Переплата в абсолютных цифрах не имеет никакого значения, потому что она сильно разбросана по времени, а деньги в будущем имеют куда меньшую ценность, чем деньги сегодня (если вам и это непонятно, я готов взять у вас миллион, верну через 30 лет, ок?). Поэтому абсолютная сумма переплаты только помешает вам при расчётах - просто не нужно принимать её во внимание. Скорее всего, человек, который осознанно упоминает “переплату”, либо хочет вас каким-то образом обмануть, либо искренне не понимает в финансах.

А что действительно имеет значение? Сумма ежемесячного платежа, ставка по кредиту и его срок. Со сроком всё понятно: чем он больше, тем дольше вам платить. При этом начиная с какого-то момента увеличение срока ипотеки почти не уменьшит ежемесячный платёж: условно говоря, платежи по кредиту на 25 и на 30 лет будут отличаться незначительно.

Сумма платежа - гораздо более важный фактор. Именно её придётся вынуть и положить - каждый месяц. И так 300 раз (если кредит на 25 лет). И вот главный лайфхак: нет смысла уменьшать срок платежа. Инфляция у нас настолько велика, что уменьшать срок просто глупо. Чем дальше платежи отодвинуты в будущее - тем лучше для вас. При этом надо понимать, что с финансовой точки зрения выгода одинакова (иначе банк не предлагал бы вам такой выбор). В чём разница? В том, что управлять потоком личных финансов гораздо проще, когда платёж по ипотеке составляет меньшую часть вашего дохода. При возникновении любых трудностей (потеря работы, болезнь, переезд, жена избила) вы тут же проклянёте момент, когда уменьшили срок, а не сумму. А вот обратной ситуации не бывает.

И главная - тоже неприятная, как и про переплату - правда про досрочное погашение: не существует правильного или неправильного момента, когда погашать досрочно выгодно (или не выгодно). Выгода в процентах всегда одинакова, - что в первый месяц, что в последний. После частичного погашения весь кредит пересчитывается, как будто вы его только что взяли, иначе брать новый кредит на тех же условиях было бы выгоднее, чем гасить. “Основные проценты вы уже заплатили” - полная чушь. Вы заплатили только те проценты, которые должны были заплатить. И вам остаётся заплатить проценты на остаток. Когда вы погашаете часть кредита раньше срока, именно на эту часть кредита процентов вы больше не заплатите. Если сотрудник банка или кредитный менеджер говорит вам, что “досрочно погашать уже невыгодно, ведь основные проценты уже заплачены” - вас обманывают. Это выгодно ровно так же, как и в любой другой момент: на всё, что вы погасите досрочно, процентов вам уже не начислят.

Так что, если ставка высокая - погашайте в любой момент. Уменьшайте платёж, а не срок. А если ипотека у вас льготная (ниже ставки ЦБ), тогда минимальный платёж - ваш друг. Через 10 лет он сравняется с оплатой коммуналки, так что не спешите.

#ипотека #кредиты

_______

Источник | #hoolinomics

@F_S_C_P

-------

поддержи канал

-------

Telegram

RTVI

RTVI — международное медиа на русском языке. Самое важное к этому часу

Связь с редакцией: @RTVI_feedback_bot

По вопросам рекламы: @RTVI_CD, @TgPodbor_bot

Только новости: @rtvinews

Cайт: rtvi.com

Связь с редакцией: @RTVI_feedback_bot

По вопросам рекламы: @RTVI_CD, @TgPodbor_bot

Только новости: @rtvinews

Cайт: rtvi.com