Forwarded from TruEcon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

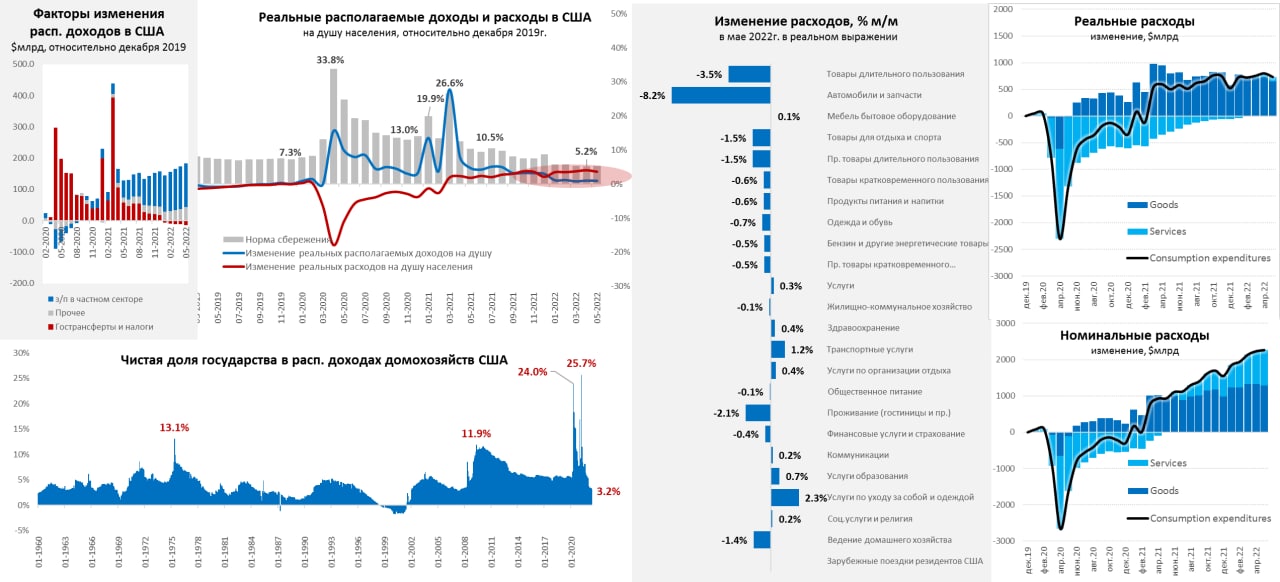

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

{kind=link}

Forwarded from Твердые цифры

🚰 Чего ждать от недельного отчета по инфляции?

✏️ Ждем возобновления дефляции в диапазоне (-0.06 — -0.01)% н/н со 2 по 8 июля после роста на +0.23% н/н ранее из-за индексации тарифов ЖКХ

🚰 Важно, что на прошлой неделе в отчете увидели рост цен ЖКХ на ~4.3% при запланированных ~4.5% - оставшиеся ~0.2пп будут зафиксированы Росстатом в ближайшие пару недель

📉 В остальной части корзины ждем продолжения дефляции в среднем, а главными драйверами остаются фрукты, овощи и стройматериалы

• коррекция цен в медикаментах и электронике после мартовского всплеска, возможно, подходит к концу, и дальше инфляция здесь будет зависеть от курса и импорта - ждем нормализации цен роста по этим категориям

🗒 В среднем рост цен для этой недели за последние 5 лет составлял +0.12% н/н, целевая инфляция (соответствующая +4% г/г) — +0.16% н/н

#экон #инфляция #макро #анонс

@xtxixty

✏️ Ждем возобновления дефляции в диапазоне (-0.06 — -0.01)% н/н со 2 по 8 июля после роста на +0.23% н/н ранее из-за индексации тарифов ЖКХ

🚰 Важно, что на прошлой неделе в отчете увидели рост цен ЖКХ на ~4.3% при запланированных ~4.5% - оставшиеся ~0.2пп будут зафиксированы Росстатом в ближайшие пару недель

📉 В остальной части корзины ждем продолжения дефляции в среднем, а главными драйверами остаются фрукты, овощи и стройматериалы

• коррекция цен в медикаментах и электронике после мартовского всплеска, возможно, подходит к концу, и дальше инфляция здесь будет зависеть от курса и импорта - ждем нормализации цен роста по этим категориям

🗒 В среднем рост цен для этой недели за последние 5 лет составлял +0.12% н/н, целевая инфляция (соответствующая +4% г/г) — +0.16% н/н

#экон #инфляция #макро #анонс

@xtxixty

Forwarded from Твердые цифры

Чего ждать от недельного отчета по потребительским ценам?

✏️В период с 23 июля по 1 августа ждем снижения цен в диапазоне (-0.18 - -0.12)% н/н после -0.08% н/н ранее

❗️Важно, что сегодня в отчете увидим рост цен за десять дней вместо обычных семи, - Росстат переходит на фиксацию цен по понедельникам

🔎Сильнее всего увеличенный диапазон наблюдения повлияет на те категории, где наблюдается тренд: в нашем случае это плодоовощи, стройматериалы, электроника - по ним увидим наибольшее снижение цен. В медикаментах, напротив, коррекция цен, похоже, подходит к концу

• В остальной части корзины ситуация, скорее всего, останется прежней

• Целевая инфляция для этих десяти дней составляет -0.09%, а средняя за последние 6 лет в это время была -0.06%

#экон #инфляция #макро #анонс

@xtxixty

✏️В период с 23 июля по 1 августа ждем снижения цен в диапазоне (-0.18 - -0.12)% н/н после -0.08% н/н ранее

❗️Важно, что сегодня в отчете увидим рост цен за десять дней вместо обычных семи, - Росстат переходит на фиксацию цен по понедельникам

🔎Сильнее всего увеличенный диапазон наблюдения повлияет на те категории, где наблюдается тренд: в нашем случае это плодоовощи, стройматериалы, электроника - по ним увидим наибольшее снижение цен. В медикаментах, напротив, коррекция цен, похоже, подходит к концу

• В остальной части корзины ситуация, скорее всего, останется прежней

• Целевая инфляция для этих десяти дней составляет -0.09%, а средняя за последние 6 лет в это время была -0.06%

#экон #инфляция #макро #анонс

@xtxixty

Forwarded from Твердые цифры

Чего ждать от недельного отчета по потребительским ценам? TLDR: ждем ускорения в непродах

✏️Наша оценка на неделю с 2 по 8 августа: -(0.05 - 0.1)% н/н. За предыдущие 10 дней было -0.14%

• Увеличенный период наблюдения в прошлом отчете был вызван переходом на фиксацию цен по понедельникам вместо пятницы

⏳Ждём ускорения в непродовольственном сегменте, а продовольствие продолжит дешеветь ー сохранится недельная дефляция в плодоовощах

🧱📱💊 В непродах с прошлой недели ускорятся стройматериалы, медикаменты и электроника

🥒Темпы снижения цен в плодоовощах могут начать замедляться уже на этой неделе со средних -3.5% н/н в июле: ждем, что дефляционное давление здесь будет ослабевать в ближайшие пару недель

• Средняя инфляция за последние 6 лет в эту неделю была -0.06% н/н, а целевая составляет -0.07% н/н

⏰Вернемся после 19:00

#экон #инфляция #макро #анонс

@xtxixty

✏️Наша оценка на неделю с 2 по 8 августа: -(0.05 - 0.1)% н/н. За предыдущие 10 дней было -0.14%

• Увеличенный период наблюдения в прошлом отчете был вызван переходом на фиксацию цен по понедельникам вместо пятницы

⏳Ждём ускорения в непродовольственном сегменте, а продовольствие продолжит дешеветь ー сохранится недельная дефляция в плодоовощах

🧱📱💊 В непродах с прошлой недели ускорятся стройматериалы, медикаменты и электроника

🥒Темпы снижения цен в плодоовощах могут начать замедляться уже на этой неделе со средних -3.5% н/н в июле: ждем, что дефляционное давление здесь будет ослабевать в ближайшие пару недель

• Средняя инфляция за последние 6 лет в эту неделю была -0.06% н/н, а целевая составляет -0.07% н/н

⏰Вернемся после 19:00

#экон #инфляция #макро #анонс

@xtxixty

Forwarded from Твердые цифры

Чего ждать от недельного отчёта о потребительских ценах?

✏️Наша оценка – в период с 9 по 15 августа цены продолжили снижаться в диапазоне (-0.11 - -0.06)% н/н после -0.08% ранее

❔Что ждем в отчёте?

🥒 Наибольший вклад в дефляцию вновь внесут плодоовощи, но этот вклад может продолжить сокращаться: на прошлой неделе цены здесь снизились на 3.3% н/н против -3.5% н/н в среднем в июле

🏖 Инфляция в туристических услугах сезонно замедлится из-за скорого конца лета

🧱🚙 В непродах, по нашим оценкам, снижение цен в стройматериалах продолжится, а цены на отечественные авто могут вырасти третью неделю подряд из-за удорожания некоторых моделей LADA Largus – ожидаем общую непродовую инфляцию в +(0.07 - 0.10)% н/н

• Средний рост цен за последние 6 лет в эту неделю составлял -0.01% н/н, а целевой - -0.03% н/н

#экон #инфляция #макро #анонс

@xtxixty

✏️Наша оценка – в период с 9 по 15 августа цены продолжили снижаться в диапазоне (-0.11 - -0.06)% н/н после -0.08% ранее

❔Что ждем в отчёте?

🥒 Наибольший вклад в дефляцию вновь внесут плодоовощи, но этот вклад может продолжить сокращаться: на прошлой неделе цены здесь снизились на 3.3% н/н против -3.5% н/н в среднем в июле

🏖 Инфляция в туристических услугах сезонно замедлится из-за скорого конца лета

🧱🚙 В непродах, по нашим оценкам, снижение цен в стройматериалах продолжится, а цены на отечественные авто могут вырасти третью неделю подряд из-за удорожания некоторых моделей LADA Largus – ожидаем общую непродовую инфляцию в +(0.07 - 0.10)% н/н

• Средний рост цен за последние 6 лет в эту неделю составлял -0.01% н/н, а целевой - -0.03% н/н

#экон #инфляция #макро #анонс

@xtxixty

Forwarded from Твердые цифры

Чего ждать от недельного отчета по потребительским ценам?

✏️На неделе c 16 по 22 августа ждем снижения цен в диапазоне (-0.15 - -0.10)% н/н после -0.13% ранее

📉 Главными дефляционными категориями ожидаем увидеть

i) как всегда плодоовощи, но снижение цен в них будет слабее прошлых -3.6% н/н – ждем в интервале (-3.4 – -2.9)% н/н

ii) авиаперелеты на уровне прошлых -3.6% н/н | вклад ~-0.02пп на фоне окончания летних каникул, напоминаем, что это очень волатильная категория и инфляция может развернуться здесь уже на следующей неделе

🧱 В непродах снижение цен будет наблюдаться только в стройматериалах, но и здесь ждем снижение слабее средних -1.2% за последний месяц, в остальной части непродовольственной корзины ждем около +0.05% н/н

🌡Средний рост цен за последние 6 лет в эту неделю составлял +0.01% н/н, целевой - -0.02% н/н

#экон #инфляция #макро #анонс

@xtxixty

✏️На неделе c 16 по 22 августа ждем снижения цен в диапазоне (-0.15 - -0.10)% н/н после -0.13% ранее

📉 Главными дефляционными категориями ожидаем увидеть

i) как всегда плодоовощи, но снижение цен в них будет слабее прошлых -3.6% н/н – ждем в интервале (-3.4 – -2.9)% н/н

ii) авиаперелеты на уровне прошлых -3.6% н/н | вклад ~-0.02пп на фоне окончания летних каникул, напоминаем, что это очень волатильная категория и инфляция может развернуться здесь уже на следующей неделе

🧱 В непродах снижение цен будет наблюдаться только в стройматериалах, но и здесь ждем снижение слабее средних -1.2% за последний месяц, в остальной части непродовольственной корзины ждем около +0.05% н/н

🌡Средний рост цен за последние 6 лет в эту неделю составлял +0.01% н/н, целевой - -0.02% н/н

#экон #инфляция #макро #анонс

@xtxixty

Forwarded from Твердые цифры

Чего ждать от недельного отчета по инфляции?

✏️ С 23 по 29 августа ждем продолжения снижения цен в диапазоне (-0.14 – -0.09)% н/н после -0.15% в прошлый раз

📉 По большому счету, картина остается прежней: основными драйверами снижения цен, скорее всего, останутся

🥔 плодоовощи на уровне (-3.0 – -3.5)% н/н, здесь уровни цен в половине фруктов и овощей уже опустились ниже 2021 г. – ждем ослабления дефляционного давления в сентябре

🧱 стройматериалы в диапазоне (-1.00 – -0.5)% н/н

🛩 авиаперелеты, ждем (-2 – 0)% н/н на фоне окончания каникул и начала учебного года

📱Но в электронике коррекция цен после марта подходит к концу, этому будут способствовать удорожание логистики и возросшие инфляционные ожидания

🌡 Целевой рост цен за последние 6 лет в отчетную неделю составлял -0.02% н/н, а средний – -0.03% н/н

#экон #инфляция #макро #анонс

@xtxixty

✏️ С 23 по 29 августа ждем продолжения снижения цен в диапазоне (-0.14 – -0.09)% н/н после -0.15% в прошлый раз

📉 По большому счету, картина остается прежней: основными драйверами снижения цен, скорее всего, останутся

🥔 плодоовощи на уровне (-3.0 – -3.5)% н/н, здесь уровни цен в половине фруктов и овощей уже опустились ниже 2021 г. – ждем ослабления дефляционного давления в сентябре

🧱 стройматериалы в диапазоне (-1.00 – -0.5)% н/н

🛩 авиаперелеты, ждем (-2 – 0)% н/н на фоне окончания каникул и начала учебного года

📱Но в электронике коррекция цен после марта подходит к концу, этому будут способствовать удорожание логистики и возросшие инфляционные ожидания

🌡 Целевой рост цен за последние 6 лет в отчетную неделю составлял -0.02% н/н, а средний – -0.03% н/н

#экон #инфляция #макро #анонс

@xtxixty

Forwarded from Ассоциация инвесторов «АВО»

ОБЛИГАЦИИ. Главное.

В российской экономике сложилась парадоксальная ситуация: с одной стороны сразу ряд факторов является проинфляционным, с другой — #инфляция в России прямо сейчас все равно ниже заявленного таргета в 4%. Что предпримет регулятор — попытается действовать с опережением или предпочтет игнорировать угрозы. И как его действия (или их отсутствие) повлияют на рынок ОФЗ, где все сильнее разъезжается спред между коротким и длинным концом кривой.

А также в программе подробный разбор инвестидей в сегменте ВДО. Для тех, кому перипетии ставки кажутся скучными и предсказуемыми (#облигации «Максима-Телеком» и «ТрансФин»)

Ведущий #РБК : Константин Бочкарев

Гости:

Николай Рясков, руководитель отдела по работе с облигациями УК «Ингосстрах —Инвестиции»

Илья Винокуров, член совета Ассоциации владельцев облигаций#

В российской экономике сложилась парадоксальная ситуация: с одной стороны сразу ряд факторов является проинфляционным, с другой — #инфляция в России прямо сейчас все равно ниже заявленного таргета в 4%. Что предпримет регулятор — попытается действовать с опережением или предпочтет игнорировать угрозы. И как его действия (или их отсутствие) повлияют на рынок ОФЗ, где все сильнее разъезжается спред между коротким и длинным концом кривой.

А также в программе подробный разбор инвестидей в сегменте ВДО. Для тех, кому перипетии ставки кажутся скучными и предсказуемыми (#облигации «Максима-Телеком» и «ТрансФин»)

Ведущий #РБК : Константин Бочкарев

Гости:

Николай Рясков, руководитель отдела по работе с облигациями УК «Ингосстрах —Инвестиции»

Илья Винокуров, член совета Ассоциации владельцев облигаций#

Forwarded from TruEcon (Truecon)

#США #инфляция #бюджет #ФРС #долг #ставки #банки

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

Текущее ужесточение монетарно политики дает возможность чуть более предметно посмотреть на последствия массированной скупки активов (а по сути покупки риска) центральными банками для той же монетарной политики. ФРС на момент начала ужесточения имела портфель ценных бумаг ~$8.5 трлн:

✔️ Учитывая, что падение рыночной стоимости облигаций составило ~11-12% с конца 2021 года, это $0.95-1 трлн рыночной переоценки, которую на себя взяла ФРС, что в полтора раза больше нереализованного убытка по ценным бумагам на балансах банковской системы США ($0.68 трлн).

✔️ Процентный убыток ФРС составил около $135 млрд на данный момент времени и убыток ФРС составляет около $30 млрд в квартал. А это так или иначе, становится прибылью финансового сектора США, которая к началу периода ужесточения составляла около $120 млрд в квартал, прибыль банков около $70 млрд в квартал (FDIC).

Все это ведет к тому, что государство в широком смысле выкупило значимую часть рисков финансовой системы, одновременно снижая эффективность ужесточения денежно-кредитной политики. Если учитывать, что дополнительно к этому Минфин США потратил на покрытие убытков, связанных с кризисом региональных банков ~$160 млрд за 2023 год, то в общем-то вместо потенциальные потери ~ $20-30 млрд прибыли в квартал, финансовые институты США получили прирост прибыли на ~$50 млрд в квартал (в конечном итоге за счет бюджета). Ну а потери в моменте от рыночной переоценки облигаций вне баланса, хотя и будет давить на прибыльность в дальнейшем.

На деле ФРС своей политикой скупки активов (QE) существенно снизила эффективность ужесточения ДКП, щедрость бюджета тоже сыграла свою роль, в итоге финансовые условия остались мягкими, несмотря на агрессивное повышение ставок. Хотя кредитные риски от повышения ставок (рост неплатежеспособности клиентов) еще впереди – просрочки растут, хотя может и здесь Йеллен подкинет денег …? Хотя делать ей это будет сложно, учитывая стремительный рост расходов на обслуживание долга.

P.S.: В более широком смысле, политика центральных банков, позволила многим правительствам не искать решения проблем и расшивать дисбалансы (того же расслоения), а просто занимать и раздавать, затыкая дыры новыми деньгами и перекладывая все больше рисков на госсектор, но последствия этого уже более длинная история...

@truecon

{kind=link}

Forwarded from Moneyhack

Назад в 90е: машины стали стоить как квартиры

Я помню, как в детстве считала всех, у кого есть иномарка очень богатыми людьми. Ещё бы, ведь машина стоила как квартира, и позволить себе авто могли только «новые» русские. Прошло 30 лет, и ситуация повторяется.

РБК взяли разные марки машины и сравнили со средней стоимостью квартир в разных российских городах. Результаты поразительные! Например, за стоимость Porsche Macan (около 12 млн ₽) можно купить среднюю квартиру в Москве.

В целом, за год машины подорожали почти на четверть. А за последние 5 лет и вовсе в 2 раза. Квартиры тоже росли в цене, но не так быстро.

Ждём ипотеку на машину.

@Moneyhack

#инфляция

Я помню, как в детстве считала всех, у кого есть иномарка очень богатыми людьми. Ещё бы, ведь машина стоила как квартира, и позволить себе авто могли только «новые» русские. Прошло 30 лет, и ситуация повторяется.

РБК взяли разные марки машины и сравнили со средней стоимостью квартир в разных российских городах. Результаты поразительные! Например, за стоимость Porsche Macan (около 12 млн ₽) можно купить среднюю квартиру в Москве.

В целом, за год машины подорожали почти на четверть. А за последние 5 лет и вовсе в 2 раза. Квартиры тоже росли в цене, но не так быстро.

Ждём ипотеку на машину.

@Moneyhack

#инфляция

{kind=link}

Forwarded from TruEcon

БанкРоссии #банки #ставки #инфляция

‼️ Завтра начинается Финансовый конгресс Банка России в г. Санкт-Петербурге, причем начинается с места в карьер...

Пленарная сессия: рост в условиях ограничений

Модератор: Кирилл Токарев (РБК)

Спикеры:

🔸 Владимир Верхошинский (Альфа-банк)

🔸 Герман Греф (Сбер)

🔸 Олег Дерипаска (Общественный деятель)

🔸 Андрей Костин (ВТБ)

🔸 Эльвира Набиуллина (Банк России)

Будет интересно ... особенно перед ключевым заседанием этого года по ставке (26 июля).

@truecon

‼️ Завтра начинается Финансовый конгресс Банка России в г. Санкт-Петербурге, причем начинается с места в карьер...

Пленарная сессия: рост в условиях ограничений

Модератор: Кирилл Токарев (РБК)

Спикеры:

Будет интересно ... особенно перед ключевым заседанием этого года по ставке (26 июля).

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#Россия #инфляция #БанкРоссии #экономка

Вторую неделю подряд недельная инфляция остается 0.11% н/н с поправкой на сезонность это ближе к 5-5.5% (но и без поправки ниже 6%).

С начала месяца инфляция 0.99%, с начала года 4.91%, годовая инфляция около 9.2% г/г. В целом за июль ждем около ~1.1% м/м за счет эффекта от тарифов.

Безусловно, по данным за пару недель мотивированные выводы делать рано, но пока все вполне в рамках ожиданий - пик инфляции пройден, идем на посадку. Как и по ипотечному кредиту, выдачи которого по предварительным данным за пару недель июля ожидаемо уполовинились... ДОМРФ тоже фиксирует падение выдач льготной ипотеки на 50-60% (по оперативным данным на 18 июля). За ипотекой присядет и корпкредит, т.к. приличная его часть - стройка... и потребкредит (первые взносы).

Основной аргумент за повышение ставки в июле - "рынок не поймет"... особенно когда банки набрали депозитов у Депфина Москвы под 18.7-18.9% на 4 месяца.

@truecon

Вторую неделю подряд недельная инфляция остается 0.11% н/н с поправкой на сезонность это ближе к 5-5.5% (но и без поправки ниже 6%).

С начала месяца инфляция 0.99%, с начала года 4.91%, годовая инфляция около 9.2% г/г. В целом за июль ждем около ~1.1% м/м за счет эффекта от тарифов.

Безусловно, по данным за пару недель мотивированные выводы делать рано, но пока все вполне в рамках ожиданий - пик инфляции пройден, идем на посадку. Как и по ипотечному кредиту, выдачи которого по предварительным данным за пару недель июля ожидаемо уполовинились... ДОМРФ тоже фиксирует падение выдач льготной ипотеки на 50-60% (по оперативным данным на 18 июля). За ипотекой присядет и корпкредит, т.к. приличная его часть - стройка... и потребкредит (первые взносы).

Основной аргумент за повышение ставки в июле - "рынок не поймет"... особенно когда банки набрали депозитов у Депфина Москвы под 18.7-18.9% на 4 месяца.

@truecon

Forwarded from TruEcon

Please open Telegram to view this post

VIEW IN TELEGRAM

Ответ на вопрос «почему» кмк простой. Мы думали, что ставка 16% достаточно сдерживающая, чтобы вывести инфляцию на нужную траекторию. Оказалось что нет. Значит, нужно переставить выше.

ПП

ПП

Telegram

EMCR experts

#БанкРоссии #инфляция #ставки

Коллеги аргументируют

Экономисты Банка России и рынок недооценили инфляционный импульс, и инфляция, идет по траектории сильно выше прогнозов.

Ну хорошо, смотрим насколько же экономисты недооценивали инфляцию - консенсус…

Коллеги аргументируют

Экономисты Банка России и рынок недооценили инфляционный импульс, и инфляция, идет по траектории сильно выше прогнозов.

Ну хорошо, смотрим насколько же экономисты недооценивали инфляцию - консенсус…

Forwarded from TruEcon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MarketTwits

🇷🇺#экономика #россия #прогноз

МИНЭКОНОМРАЗВИТИЯ ВНЕСЛО В ПРАВИТЕЛЬСТВО НОВЫЙ МАКРОПРОГНОЗ НА 2024-2027 ГГ:

- прогноз по инфляции на 2024г повышен до 7,3% с 5,1%, на 2025г до 4,5% с 4,0% #инфляция

- повышен прогноз экспортной цены на российскую нефть в 2024г до $70 с $65

- прогнозы по Brent: 2025г - $81,7, в 2026г – $77,0, в 2027г – $74,6 #нефть

- прогноз среднегодовому курсу рубля : 2024г – 91,2 руб/$, в 2025г – 96,5 руб./$, в 2026г – 100,0 руб./$, в 2027г – 103,2 руб./$ #fx

- курс доллара к концу 2024 г прогнозируется на уровне 93,8 руб

- прогноз импорта в РФ в 2024г понижен до $295 млрд с $325 млрд, прогноз по экспорту сохранен на уровне $428 млрд #торговля

- прогноз сальдо счета текущих операций в 2024г повышен до $51,2 млрд с $27,9 млрд

- оценку роста инвестиций в основной капитал на 2024 г улучшена до 7,8% с 2,3%. К 2027г ожидается рост показателя на 3,3%

- рост промпроизводства в РФ в 2024 г ожидается на уровне 4%

- рост оборота розничной торговли РФ в 2024 г ожидается на уровне 8,6%

МИНЭКОНОМРАЗВИТИЯ ВНЕСЛО В ПРАВИТЕЛЬСТВО НОВЫЙ МАКРОПРОГНОЗ НА 2024-2027 ГГ:

- прогноз по инфляции на 2024г повышен до 7,3% с 5,1%, на 2025г до 4,5% с 4,0% #инфляция

- повышен прогноз экспортной цены на российскую нефть в 2024г до $70 с $65

- прогнозы по Brent: 2025г - $81,7, в 2026г – $77,0, в 2027г – $74,6 #нефть

- прогноз среднегодовому курсу рубля : 2024г – 91,2 руб/$, в 2025г – 96,5 руб./$, в 2026г – 100,0 руб./$, в 2027г – 103,2 руб./$ #fx

- курс доллара к концу 2024 г прогнозируется на уровне 93,8 руб

- прогноз импорта в РФ в 2024г понижен до $295 млрд с $325 млрд, прогноз по экспорту сохранен на уровне $428 млрд #торговля

- прогноз сальдо счета текущих операций в 2024г повышен до $51,2 млрд с $27,9 млрд

- оценку роста инвестиций в основной капитал на 2024 г улучшена до 7,8% с 2,3%. К 2027г ожидается рост показателя на 3,3%

- рост промпроизводства в РФ в 2024 г ожидается на уровне 4%

- рост оборота розничной торговли РФ в 2024 г ожидается на уровне 8,6%

Forwarded from MarketTwits