Як убезпечити свої інвестиції в хайпових темах?

Як казав один мій знайомий сісадмін: "Хочеш будь що зробити швидко, якісно та дешево? Обери будь які 2 опції!"

Тож поміркуємо як убезпечити себе від зайвих втрат при інвестуванні хоча б 2 опціями?

Убезпечити швидко

1) Порахувати скільки Вам потрібно грошей для комфортного життя, а на решту скільки Ви готові інвестувати

2) Вибрати частку (від 10 до 30%) інвестиційних грошей , з якої вам не шкода розлучатися

3) Запитати друзів, почитати поради бувалих в інвестиційних чатах та "зарити свої 5 золотих" - розподілити гроші поміж декількох хайпових тем

Убезпечити дешево

4) Вивчити про хайпову тему:

- організаційно правовий статус: ТОФ, АТ, ФОП , усе інше типу агент, принципал, довірених, довірителів, генеральних партнерів, лицензиатов відразу в корзину

- регуляція та юрисдикція : будь яке залучення Ваших грошей у бідь якій країні є ліцензованою діяльністю (окрім продажу власних цінних паперів або корпоративних прав)

- репутацію: історію судових справ, належність до місць масової реєстрації компаній, причетність посадових осіб до компаній, ліквідованих за рішенням регулятора

- ринки: кому саме хайп пропонує свої послуги, якщо клієнтам з розвинутих країн - норм, його регулятори слідкують за додержанням їх прав, якщо ж ні - то час задуматися

- "запах" : відгуки працівників, користувачів, інвесторів

Щоб було дешево, треба це робити самостійно.

Але треба врахувати скільки коштує ваш час та чи маєте в цьому досвід, тому ....

Убезпечити якісно

0) Обрати експерта, який допоможе Вам зробити усі вищенаведені кроки.

Декілька раз на місяць я роблю експрес - перевірки інвестиційних хайпів на заказ своїх Клієнтів в iPlan.ua.

Чому експрес ?

Зазвичай, після перших кроків п.4 усе становиться зрозумілим. Приклад одного міжнародного брокера, який пропонує свої послуги клієнтам з країн, що розвиваються:

Тож обравши будя які 2 опції не втратиш, звісно це ще не заробиш. Але для Капіталу, це вже краще ніж потім відновлюватись декілька років.

Так що не розвішуємо вуха, а тримаємо їх гостро)

Як казав один мій знайомий сісадмін: "Хочеш будь що зробити швидко, якісно та дешево? Обери будь які 2 опції!"

Тож поміркуємо як убезпечити себе від зайвих втрат при інвестуванні хоча б 2 опціями?

Про фінансовий план, резервний фонд, диверсифікацію не розповідаю, бо ви вже це знаєте як "отче наш"Убезпечити швидко

1) Порахувати скільки Вам потрібно грошей для комфортного життя, а на решту скільки Ви готові інвестувати

2) Вибрати частку (від 10 до 30%) інвестиційних грошей , з якої вам не шкода розлучатися

3) Запитати друзів, почитати поради бувалих в інвестиційних чатах та "зарити свої 5 золотих" - розподілити гроші поміж декількох хайпових тем

Убезпечити дешево

4) Вивчити про хайпову тему:

- організаційно правовий статус: ТОФ, АТ, ФОП , усе інше типу агент, принципал, довірених, довірителів, генеральних партнерів, лицензиатов відразу в корзину

- регуляція та юрисдикція : будь яке залучення Ваших грошей у бідь якій країні є ліцензованою діяльністю (окрім продажу власних цінних паперів або корпоративних прав)

- репутацію: історію судових справ, належність до місць масової реєстрації компаній, причетність посадових осіб до компаній, ліквідованих за рішенням регулятора

- ринки: кому саме хайп пропонує свої послуги, якщо клієнтам з розвинутих країн - норм, його регулятори слідкують за додержанням їх прав, якщо ж ні - то час задуматися

- "запах" : відгуки працівників, користувачів, інвесторів

Щоб було дешево, треба це робити самостійно.

Але треба врахувати скільки коштує ваш час та чи маєте в цьому досвід, тому ....

Убезпечити якісно

0) Обрати експерта, який допоможе Вам зробити усі вищенаведені кроки.

Декілька раз на місяць я роблю експрес - перевірки інвестиційних хайпів на заказ своїх Клієнтів в iPlan.ua.

Чому експрес ?

Зазвичай, після перших кроків п.4 усе становиться зрозумілим. Приклад одного міжнародного брокера, який пропонує свої послуги клієнтам з країн, що розвиваються:

Структура- “хххх.com находится в ведении компании Ххххх Investments Ltd, которая является основным поставщиком услуг и оператором веб-сайта. Ххххх Investments Ltd действует от лица своей материнской компании, Ххххххх Corp Ltd”. Юрисдикція - “We … are authorised and regulated by the Seychelles Financial Services Authority ("FSA") with License Number SD007. Our registered office is … Seychelles”Ринки - "Currently the Company does not accept new clients and/or the opening of new accounts from the following jurisdictions: ... all USA jurisdictions, all EU Countries"Тож обравши будя які 2 опції не втратиш, звісно це ще не заробиш. Але для Капіталу, це вже краще ніж потім відновлюватись декілька років.

Наприклад, втрата лише третини капіталу обумовлює необхідність його зростання щонайменш на половину для повного відновлення. (100-33%) + 50% = 100%Так що не розвішуємо вуха, а тримаємо їх гостро)

{kind=link}

Інвестор, до декларування своїх доходів,

будь готовий!

Який буде Ваш відгук 😉?

Поки Ви міркуєте, завантажу в Вас программу дій)

👉 Обрати сценарій декларування

👉 Зробити ЄЦП

👉 Замовити довідку про доходи в податковій

👉 Якщо інвестували в ETF, скачати звіт брокера

👉 Якщо маете право на податкову знижку, скористувати

👉 Законно відстрочити декларування іноземних доходів

👉 Подивитися як ми складаємо декларації

👉 Оскаржувати хибні дії податківців, якщо треба

📆 Граничні строки

- подання декларації - 30го квітня

- сплати задекларованого податку - 31 липня

- декларування права на податкову знижку - 31 грудня

- відтермінованого декларування - 31 грудня

Тож відгук має бути - податки рахувати та платити вірно, завжди готові!

Чи то є так😉?

будь готовий!

Який буде Ваш відгук 😉?

Поки Ви міркуєте, завантажу в Вас программу дій)

👉 Обрати сценарій декларування

👉 Зробити ЄЦП

👉 Замовити довідку про доходи в податковій

👉 Якщо інвестували в ETF, скачати звіт брокера

👉 Якщо маете право на податкову знижку, скористувати

👉 Законно відстрочити декларування іноземних доходів

👉 Подивитися як ми складаємо декларації

👉 Оскаржувати хибні дії податківців, якщо треба

📆 Граничні строки

- подання декларації - 30го квітня

- сплати задекларованого податку - 31 липня

- декларування права на податкову знижку - 31 грудня

- відтермінованого декларування - 31 грудня

Тож відгук має бути - податки рахувати та платити вірно, завжди готові!

Чи то є так😉?

{kind=link}

📊Балади Економного Лицаря⚔️ pinned «Інвестор, до декларування своїх доходів, будь готовий! Який буде Ваш відгук 😉? Поки Ви міркуєте, завантажу в Вас программу дій) 👉 Обрати сценарій декларування 👉 Зробити ЄЦП 👉 Замовити довідку про доходи в податковій 👉 Якщо інвестували в ETF, скачати звіт…»

Wie sagt man finanzielle Freiheit auf Deutsch?

===========================

Як буде фінансова свобода по німецьки?

Нещодавно досліджував, як працюють НПФ в Німеччині.

Стисло:

💡 страховий агент, який тобі рахує та радить пенсійні плани, є опосередковано зацікавленим в їх продажу

💡 ти можеш обирати інвестиційний портфель в який буде вкладено твої заощадження

💡 на сумму інвестицій в НПФ можна зменшити свій оподаткований дохід

💡 при виході на пенсію (у них це 67 років) ти платитимеш податки, але ...

💡 є спеціальна пенсійна програма (Riester-Rente), яку дотує держава (до 900 євро на рік).

💡виплата пенсії може бути довічною або разовою виплатою капіталу, якщо не дожив - виплата родичам або виплата решти капіталу

та 🍒 на 🎂 - математичний розрахунок дохідності самостійного інвестування в ETF показує, що протягом 50-60 років німецька схема с НПФ програє (в залежності від Вашого ризик профілю) від 1% до 10% від загальної суми заощаджень. Можливо це і є їх інтерес)

І це я тільки розпочав досліджувати🤓

А поки що, встаємо до роботи та:

- обізнано інвестуємо,

- обов'язково диверсифікуємо

- регулярно ребалансуємо!

===========================

Як буде фінансова свобода по німецьки?

Нещодавно досліджував, як працюють НПФ в Німеччині.

Стисло:

💡 страховий агент, який тобі рахує та радить пенсійні плани, є опосередковано зацікавленим в їх продажу

Від будь якої компанії він тримає лише фіксовану винагороду, яка не залежить від обсягу та "бантиків" проданого ним продукту . Це принципово інша схема мотивації ніж в Україні, де комісія страхових агентів залежить від суми, тривалості та набір опцій по страхуванню. iPlan працює с найкращими з них та наші Клієнти при страхуванні отримують кешбек у вигляді справедливої частки комісії нашого партнера.💡 ти можеш обирати інвестиційний портфель в який буде вкладено твої заощадження

У тому числі в ETF 💡 на сумму інвестицій в НПФ можна зменшити свій оподаткований дохід

Це може бути до 25к євро в рік на особу!💡 при виході на пенсію (у них це 67 років) ти платитимеш податки, але ...

біля 15к євро !!! Карл!!! з них на рік не оподатковується! 💡 є спеціальна пенсійна програма (Riester-Rente), яку дотує держава (до 900 євро на рік).

При укладанні договору на дитину , за 50-60 років набігає дуже смачна сума (дивлячись на дохідність от 0 до 9% річних це може бути від 50к до 1,5 млн євро)💡виплата пенсії може бути довічною або разовою виплатою капіталу, якщо не дожив - виплата родичам або виплата решти капіталу

та 🍒 на 🎂 - математичний розрахунок дохідності самостійного інвестування в ETF показує, що протягом 50-60 років німецька схема с НПФ програє (в залежності від Вашого ризик профілю) від 1% до 10% від загальної суми заощаджень. Можливо це і є їх інтерес)

І це я тільки розпочав досліджувати🤓

Сподіваюсь наші онуки хоча б застануть інвестиційні інструменти. А поки що, встаємо до роботи та:

- обізнано інвестуємо,

- обов'язково диверсифікуємо

- регулярно ребалансуємо!

{kind=link}

Інвестор, до декларування своїх доходів,

будь готовий! Частина 2

Любомир Остапів, мій колега по цеху фінансової обізнаності, автор книжок "Любов та бюджет", "Малюк та бюджет", каналів на Телеграм та Youtube та партнер по проекту iPlan.ua випустив в прокат корисне відео.

Буде вельми корисне для тих, хто намагається навчитися це робити самостійно, тому рекомендую його переглянути, поставити лайк та поділітися досвідом про власний досвід.

Обидві ваші реакції покращують та просувають те, що ми робимо)

Окремо привертаю увагу тих Клієнтів iPlan.ua, які є моїми підписниками

Ми надіслали Вам на пошту корисні 🎁:

- посилання на вебінар (спеціально для Клієнтів iPlan.ua) по складанню декларації та спілкуванню з податковою (завтра в 18:00)

- посилання на інформаційні матеріали, що стануть в нагоді при декларуванні

- контакти наших партнерів - податкових декларантів, що нададуть Вам послуги зо знижкою.

Тож плануйте, інвестуйте, декларуйте)

будь готовий! Частина 2

Любомир Остапів, мій колега по цеху фінансової обізнаності, автор книжок "Любов та бюджет", "Малюк та бюджет", каналів на Телеграм та Youtube та партнер по проекту iPlan.ua випустив в прокат корисне відео.

Буде вельми корисне для тих, хто намагається навчитися це робити самостійно, тому рекомендую його переглянути, поставити лайк та поділітися досвідом про власний досвід.

Обидві ваші реакції покращують та просувають те, що ми робимо)

Окремо привертаю увагу тих Клієнтів iPlan.ua, які є моїми підписниками

Ми надіслали Вам на пошту корисні 🎁:

- посилання на вебінар (спеціально для Клієнтів iPlan.ua) по складанню декларації та спілкуванню з податковою (завтра в 18:00)

- посилання на інформаційні матеріали, що стануть в нагоді при декларуванні

- контакти наших партнерів - податкових декларантів, що нададуть Вам послуги зо знижкою.

Тож плануйте, інвестуйте, декларуйте)

{kind=link}

Доктор Джекіл та містер Хайд Вашого інвестиційного портфелю

🧠Мозок кожного з нас має дві півкулі.

Ліва відповідає за ⚖️раціональне (логіка, аналіз), праве - за 🤯емоції (образи та інтуїцію).

💬"Голоси" або 🦗"таргани", яких ми часто чуємо в голові, "живуть" у правій півкулі, іноді ми включаємо глушник - ліву півкулю.

В залежності від того, яка півкуля "веде", Ви ведете себе раціонально або емоційно.

Тому питання до Вас - яка саме півкуля керує Вашим інвестиційним портфелем 😀?

Ознаки емоційного керування:

- частий перегляд котирувань

- рішення купувати / продавати, як реакція на новини

- надія на чужу історію та удачу

- "усе на червоне"

Чарівні пігулки від тарганів:

- від iShares

- від мене

- від моїх колег в iPlan.ua Любомира Остапіва та Артема Ваганова

Та стисло про засади раціональної поведінки :

- спочатку плануємо, потім інвестуємо

- цілі та інструменти "мають дружити" по валюті, часу досягнення=інвестування, ступені важливості=ризику

- диверсифікація - "ваше-все": по класам активів ( акції, облігації, нерухомість і т.і.), по країнам, по галузям і т.і.

Тож, ганяємо 🦗тарганів, 🧘♂️міркуємо, ⚖️плануємо 💰інвестуємо!)

🧠Мозок кожного з нас має дві півкулі.

Ліва відповідає за ⚖️раціональне (логіка, аналіз), праве - за 🤯емоції (образи та інтуїцію).

💬"Голоси" або 🦗"таргани", яких ми часто чуємо в голові, "живуть" у правій півкулі, іноді ми включаємо глушник - ліву півкулю.

В залежності від того, яка півкуля "веде", Ви ведете себе раціонально або емоційно.

Цю теорію дуже класно показано в романі Роберт Стивенсона, назву якого винесено в заголовок.Тому питання до Вас - яка саме півкуля керує Вашим інвестиційним портфелем 😀?

Ознаки емоційного керування:

- частий перегляд котирувань

Якщо ви не адепти квантової фізики , то причинно - наслідковий звя"зок поміж переглядом та їх зміною є випадковістю)- рішення купувати / продавати, як реакція на новини

Новини змінюються кожного дня та іноді повторюються, про що ви можете навіть не помічати та реагувати на них по різному. Йти заданим курсом або протичовновим зигзагом різні стратегії з точки зору ресурсів у тому числі часу, яких у вас обмаль - надія на чужу історію та удачу

Різні цілі та горизонти інвестування серед інвесторів, відношення до ризику, періоди економічного циклу, коли робились інвестиції... ви ж це врахували, коли покладались на їх історію? - "усе на червоне"

Коли грошей мало, то й втрачати мало тому тяга до ризику висока. Але, коли заощадження зростають, навіть 1% втрати вартує Вам дорожче. Та пам"ятайте, падати завжди швидше ніж підніматися. Чарівні пігулки від тарганів:

- від iShares

- від мене

- від моїх колег в iPlan.ua Любомира Остапіва та Артема Ваганова

Та стисло про засади раціональної поведінки :

- спочатку плануємо, потім інвестуємо

- цілі та інструменти "мають дружити" по валюті, часу досягнення=інвестування, ступені важливості=ризику

- диверсифікація - "ваше-все": по класам активів ( акції, облігації, нерухомість і т.і.), по країнам, по галузям і т.і.

Тож, ганяємо 🦗тарганів, 🧘♂️міркуємо, ⚖️плануємо 💰інвестуємо!)

{kind=link}

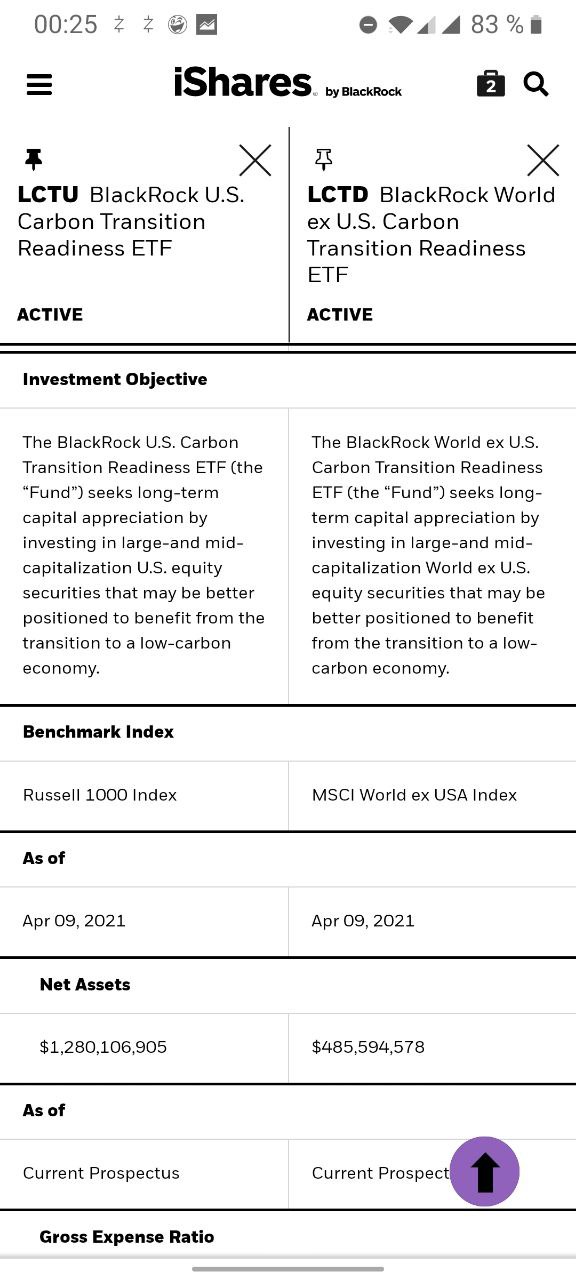

Активістка, спортсменка...

BlackRock на минулому тижні випустив два ETF , які:

- фокусуються на environment social governance (ESG) інвестуванні

- з активним управлінням

- мають окрему алокацію в США та не США.

Комісія кожного фонду 0.3-0.35%.

За 1 день в них було проінвестовано біля 1.5 млрд доларів. Найкрупнішми інвесторами стали Пенсійний фонд вчителів Каліфорнії та фонд суверенного багатства Сінгапуру.

До кінця року BlackRock очікує створити ще два-три десятки ESG ETF, бо з урахуванням поточних трендів (підтримка урядом енергозберігаючих інфраструктурних проектів та допуск таких фондів до врахування у пенсійні рахунки робітників) попит на них буде зростати.

Нагадаю, що збереження навколишнього середовища, це гарна ідея, але активні фонди не мають бути Вашим core portfolio.

Це не є інвестиційною рекомендацією

BlackRock на минулому тижні випустив два ETF , які:

- фокусуються на environment social governance (ESG) інвестуванні

- з активним управлінням

- мають окрему алокацію в США та не США.

Комісія кожного фонду 0.3-0.35%.

За 1 день в них було проінвестовано біля 1.5 млрд доларів. Найкрупнішми інвесторами стали Пенсійний фонд вчителів Каліфорнії та фонд суверенного багатства Сінгапуру.

До кінця року BlackRock очікує створити ще два-три десятки ESG ETF, бо з урахуванням поточних трендів (підтримка урядом енергозберігаючих інфраструктурних проектів та допуск таких фондів до врахування у пенсійні рахунки робітників) попит на них буде зростати.

Нагадаю, що збереження навколишнього середовища, це гарна ідея, але активні фонди не мають бути Вашим core portfolio.

Це не є інвестиційною рекомендацією

{kind=link}

Друзі!

Вже через 4 години розкажу про фінансову свободу

А саме:

📌 Як ставити фінансові цілі?

📌 У скільки років потрібно задуматися про пенсію?

📌 Як почати відкладати?

📌 З чого почати інвестувати? Куди інвестувати?

📌 Скільки потрібно економити, щоб реалізувати ідеальний життєвий сценарій?

Підключайтеся за посиланням: https://www.youtube.com/watch?v=in2jLajEORA

Вже через 4 години розкажу про фінансову свободу

А саме:

📌 Як ставити фінансові цілі?

📌 У скільки років потрібно задуматися про пенсію?

📌 Як почати відкладати?

📌 З чого почати інвестувати? Куди інвестувати?

📌 Скільки потрібно економити, щоб реалізувати ідеальний життєвий сценарій?

Підключайтеся за посиланням: https://www.youtube.com/watch?v=in2jLajEORA

YouTube

Финансовая свобода. Как начать инвестировать?

Сайт iPlan.ua https://iplan.ua/

Каналы Сергея по личным финансам

https://t.me/ELytsar

https://www.facebook.com/EconomKnightBallad

Прямой эфир с финансовым планером Сергеем Микуловым.

Сергей имеет более 20 лет опыта управления финансами, рисками, внутренними…

Каналы Сергея по личным финансам

https://t.me/ELytsar

https://www.facebook.com/EconomKnightBallad

Прямой эфир с финансовым планером Сергеем Микуловым.

Сергей имеет более 20 лет опыта управления финансами, рисками, внутренними…

Що це за 🐘звір - target maturity date ETF?

Це ETF, активи якого складаються з облігацій терміном погашення в одному і тому ж році

У якості їх активів використовуються наступні облігації: казначейські, муніципальні, корпоративні та high yielded (ризикові), державні та квазі-державні (держпідприємства) країн, що розвиваються emerging market

Такі фонди не слідкують за індексами, отже мають відносно сталий стан активів та порівняно меншу волатильність ніж їх аналоги звичайні ETF. В періоду припливу та відтоку грошей волатилність підвищується бо TDM ETF треба або купувати нові або продавати старі активи.

В рік спливу строку, облігації такого фонду поступово (протягом року) гасяться та перетворюється в кеш. Тож інвестори мають змогу або продати його до того моменту, або дочекатися кінця та отримати ринкову вартість своїх акцій TDM ETF.

З чим 🍰їсти target maturity date ETF?

Їх бажано використовувати для планування потоку грошей на горизонті до 10 років (школа, пасивний дохід). Але, якщо валюта Ваших цілей долар та Вам достатньо від 1 до 5% річних дохідності. Якщо ні - краще розглянути інші інструменти.

Для зниження ризиків краще комбінувати різні типи TDM ETF у своєму портфелі. Наприклад корпоративні та high yielded у пропорції, комфортній до Вашого ризик профілю.

Будування портфелів з target maturity date ETF - необхідна частина управління довгостроковим портфелем в період коли у Вас розпочинаються періодичні виплати протягом періоду до 10 років, при цьому значна частина капіталу буде ще чекати більш довгого часу (20-30 років). Наприклад це цілі фінансова свобода, пенсія батьків.

Портфелі із облігацій або target maturity date часто називають облігаційними драбинами, де кожна сходинка, це рік). Більш докладно про облігаційні драбини раніше я розповідав тут.

Тож плануйте та будуйте власні "драбини" з обізнаністю, враховуючі час, коли Вам знадобляться гроші !

Це ETF, активи якого складаються з облігацій терміном погашення в одному і тому ж році

У якості їх активів використовуються наступні облігації: казначейські, муніципальні, корпоративні та high yielded (ризикові), державні та квазі-державні (держпідприємства) країн, що розвиваються emerging market

Такі фонди не слідкують за індексами, отже мають відносно сталий стан активів та порівняно меншу волатильність ніж їх аналоги звичайні ETF. В періоду припливу та відтоку грошей волатилність підвищується бо TDM ETF треба або купувати нові або продавати старі активи.

В рік спливу строку, облігації такого фонду поступово (протягом року) гасяться та перетворюється в кеш. Тож інвестори мають змогу або продати його до того моменту, або дочекатися кінця та отримати ринкову вартість своїх акцій TDM ETF.

З чим 🍰їсти target maturity date ETF?

Їх бажано використовувати для планування потоку грошей на горизонті до 10 років (школа, пасивний дохід). Але, якщо валюта Ваших цілей долар та Вам достатньо від 1 до 5% річних дохідності. Якщо ні - краще розглянути інші інструменти.

Для зниження ризиків краще комбінувати різні типи TDM ETF у своєму портфелі. Наприклад корпоративні та high yielded у пропорції, комфортній до Вашого ризик профілю.

Будування портфелів з target maturity date ETF - необхідна частина управління довгостроковим портфелем в період коли у Вас розпочинаються періодичні виплати протягом періоду до 10 років, при цьому значна частина капіталу буде ще чекати більш довгого часу (20-30 років). Наприклад це цілі фінансова свобода, пенсія батьків.

Портфелі із облігацій або target maturity date часто називають облігаційними драбинами, де кожна сходинка, це рік). Більш докладно про облігаційні драбини раніше я розповідав тут.

Тож плануйте та будуйте власні "драбини" з обізнаністю, враховуючі час, коли Вам знадобляться гроші !

Telegram

📊Балади Економного Лицаря⚔️

Яка драбина краще? Депозитна чи облігаційна?

"Драбина" - це умовна назва набіру однотипових інструментів, які

1) послідовно генерують грошовий потік у майбутньому

2) менш залежні від стану справ на фінансовому ринку ніж акції, нерухомість

3) краще пристосовані…

"Драбина" - це умовна назва набіру однотипових інструментів, які

1) послідовно генерують грошовий потік у майбутньому

2) менш залежні від стану справ на фінансовому ринку ніж акції, нерухомість

3) краще пристосовані…

З нетерпінням чекаю середи.

Думаю, ви також, адже вже 21-го квітня о 19.00 - прямий ефір "iPlan та його Клієнти. Практика інвестування " на каналі Сімейний Бюджет з клієнтом Євгеном Асмоловим. Ви зможете дізнатися про:

🎙 Особистий досвід управління фінансами;

🎙 Що робити і чого не робити в інвестуванні;

🎙 Іще більше про сервіс iPlan.

До речі, Євген прийшов до iPlan, аби отримати ще один професійний погляд на плани щодо досягнення фінансової свободи. Не будемо розповідати про весь шлях (адже про нього ви почуєте під час прямого ефіру), тільки поділимося: результатом роботи Євген дуже задоволений, та і я також👍

То як, цікаво? Тоді до зустрічі в середу☺️

https://youtu.be/a7hf5h5W8Do

Думаю, ви також, адже вже 21-го квітня о 19.00 - прямий ефір "iPlan та його Клієнти. Практика інвестування " на каналі Сімейний Бюджет з клієнтом Євгеном Асмоловим. Ви зможете дізнатися про:

🎙 Особистий досвід управління фінансами;

🎙 Що робити і чого не робити в інвестуванні;

🎙 Іще більше про сервіс iPlan.

До речі, Євген прийшов до iPlan, аби отримати ще один професійний погляд на плани щодо досягнення фінансової свободи. Не будемо розповідати про весь шлях (адже про нього ви почуєте під час прямого ефіру), тільки поділимося: результатом роботи Євген дуже задоволений, та і я також👍

То як, цікаво? Тоді до зустрічі в середу☺️

https://youtu.be/a7hf5h5W8Do

YouTube

iPlan та його клієнти. Практика інвестування

iPlan та його клієнти. Практика інвестування

Розмова планера Сергія Мікулова з клієнтом iPlan.ua - Євгеном Асмовим.

Теми прямого ефіру:

- особистий досвід управління фінансами,

- do vs don't у інвестуванні,

- сервіс iPlan, що на картинці і під капотом?…

Розмова планера Сергія Мікулова з клієнтом iPlan.ua - Євгеном Асмовим.

Теми прямого ефіру:

- особистий досвід управління фінансами,

- do vs don't у інвестуванні,

- сервіс iPlan, що на картинці і під капотом?…

Інвестор отримав запит від ДПС. Що робити?

Спочатку 💪tax gym: 20 віджимань, потім 30 стрибків, 30 разі качнути пресуху та на десерт - хвилину в планці)

Як результат буде більше користі та менше паніки для доброчесного платника податків)

Коли "всепропалошеф" та бажання надсилати усілякі документи трохи попустило, робимо наступне:

1) Вивчаємо підстави

У п.73.3. ПКУ наведено вичерпний перелік підстав, навіть "інші підстави" , це означає посилання на інші пункти ПКУ.

Там окрім проведення перевірок, порушення законодавства та запитів на третіх осіб підстав немає.

2) Готуємо відповідь, якщо підстав немає

3) Готуємо документи , якщо підстави є

- качаємо та перекладаємо звіти

- складаємо та відправляємо листа.

4) Чекати продовження

- повідомлення про проведення перевірки

- акт камеральної перевірки

- нічого

5) Оскарження, суди

Бажано після кожного кроку робити 💪tax gym)

Бо все що нас не вбиває, має робити не тільки нас сильнішими, але й державу та її слуг відповідальнішими !

Спочатку 💪tax gym: 20 віджимань, потім 30 стрибків, 30 разі качнути пресуху та на десерт - хвилину в планці)

Як результат буде більше користі та менше паніки для доброчесного платника податків)

Коли "всепропалошеф" та бажання надсилати усілякі документи трохи попустило, робимо наступне:

1) Вивчаємо підстави

У п.73.3. ПКУ наведено вичерпний перелік підстав, навіть "інші підстави" , це означає посилання на інші пункти ПКУ.

Там окрім проведення перевірок, порушення законодавства та запитів на третіх осіб підстав немає.

2) Готуємо відповідь, якщо підстав немає

Протягом 15 робочих днів, ввічливо, з посиланням на той же п.73.3 та на Ваши права пояснити , що Вам не зрозуміло на якій саме підставі складено запит, що саме було Вами порушено, як це було виявлено, які саме документи , у якому вигляді, стосовно якого періоду, строки декларації і т.і. направляємо їх "в сад")3) Готуємо документи , якщо підстави є

- качаємо та перекладаємо звіти

З кабінету брокера звіти: виписку з рахунку (activity report, 2020, rus) або звіт про дивіденди (reports-tax-dividends report). Перекладати на укр.мову (200+ грн) та завіряти нотаріально (200 грн) - складаємо та відправляємо листа.

Робимо це протягом 15 робочих днів. Прикріпляти до листа сканкопії документів в pdf (розмір вкладень не більше 2Мб) та відправляти листа можно через електронний кабінет платника податків (розділ Листування з ДПС)4) Чекати продовження

- повідомлення про проведення перевірки

Тоді готуйте документи як в п.3- акт камеральної перевірки

Тоді дивиться, що там знайшли. Якщо помилку при складанні або строку подання - виправляйте та складайте "уточненку", якщо інше - оскаржуйте, бо це вихід за повноваження перевірки.- нічого

Ок, так і має бути, якщо реальних підстав немає.5) Оскарження, суди

Якщо не згодні з рішенням податкової по результатам п.3,4. Вам - 10 робочих днів на оскарження дій податкової, там де складали акт, потім, якщо не вдалось - ще 10 робочих днів для оскарження їх податкове повідомлення рішення у вищій ДПС. Я зараз знаходжусь на цій стадії по своєму кейсу.Потім в адмін. суд, краще с адвокатом. Якщо виграйте, можуть витрати компенсувати, якщо ні - така ціна Вашого досвіду та принципів. Бажано після кожного кроку робити 💪tax gym)

Бо все що нас не вбиває, має робити не тільки нас сильнішими, але й державу та її слуг відповідальнішими !

{kind=link}

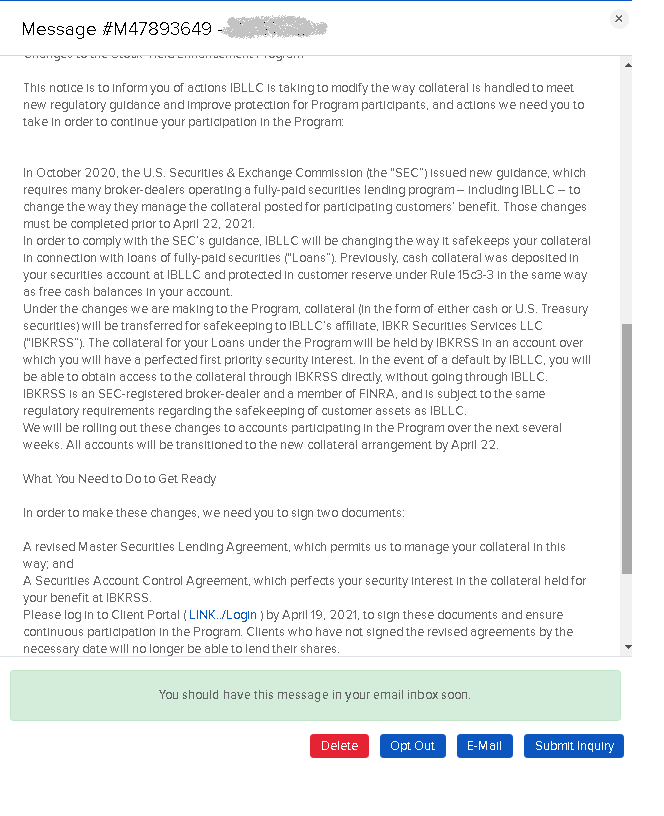

Чи варто читати лист від IB ?

Як часто Ви 🤓читаете листи від Interactive Brokers?

А це корисно! Наприклад, такі важливі листи:

1) Про походження коштів

2) Щорічне підтвердження даних рахунку

3) Зміна умов акцій

Бажаю Вам уважного та корисного читання приємних листів від Ваших брокерів!

Як часто Ви 🤓читаете листи від Interactive Brokers?

Для мене його листи довгоочікувані бо саме від нього залежить переважна частка моєї майбутньої фінансової свободи)А це корисно! Наприклад, такі важливі листи:

1) Про походження коштів

Certification sources of wealth, не надаси IB підтверджуючі документи - прикриють рахунок(2) Щорічне підтвердження даних рахунку

Annually verify the accuracy account informationТреба перепідтвердити усі дані адреси, громадянства, роботи, досвід операцій та знання про інвест. інструменти . Якщо щось змінилося, це може вплинути на Ваш % утримання податків , дозвіл на торгівлю і т.і. 3) Зміна умов акцій

Stock Yield Enhancement Program (програма підвищення дохідності акцій) в квітні 2021 року змінено. Відтепер грошова застава за позичені у Вас акції буде зберігатися не на рахунку IB брокера, який Вас обслуговує, а на рахунку "запасного" IB брокера, який було стоврено для цілей зменшення ризику участі в таких програмах. Якщо щось погане відбудеться з основним брокером , Ваша застава лишиться на рахунках "запасного"). Тож якщо не підписати нові документи для участі в SYEP на нових умовах, цю програму буде для Вас припинено з 19/04/2021р. Приклад цього листа від IB додаю.Бажаю Вам уважного та корисного читання приємних листів від Ваших брокерів!

{kind=link}

Не переоцінювайте себе ... будь ласка

Трохи моралі та досвіду.

1) За кермом на дорозі

Постійно змінюючи рядність в пробках або в потоці в пошуках найбистрішого шляху до точки призначення.

Якщо пробка - Ваш виграш буде мінімальним,

якщо в потоці - ризик максимальним.

2) В інвестуванні

Інвестувати в акції окремих компаній намагаючись обігнати ринковий індекс,.замість інвестування в індексні фонди.

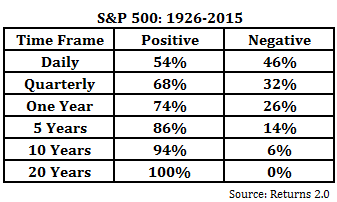

Протягом тривалого часу досвід пасивного інвестування (в індексні фонди) показує кращі результати ніж намагання активного інвестування (в окремі акції) та переважний період часу ринковий індекс зростає ніж падає (дивись малюнок).

В моєму розумінні бути пасивним інвестором, означає знаи свої цілі, ризик профіль та робити в інвестуванні мінімум зусиль для отримання максимально можливого результату.

Трохи моралі та досвіду.

1) За кермом на дорозі

Постійно змінюючи рядність в пробках або в потоці в пошуках найбистрішого шляху до точки призначення.

Якщо пробка - Ваш виграш буде мінімальним,

якщо в потоці - ризик максимальним.

Співвідношення зусилля - результат буде гіршим, карма - довгою, а приклад - поганий. Наша культура, це наші звички та відношення один до іншого. Тому - тримайтесь потоку, обираючи ряд руху відповідно до Вашого досвіду та характеру. 2) В інвестуванні

Інвестувати в акції окремих компаній намагаючись обігнати ринковий індекс,.замість інвестування в індексні фонди.

Для того, щоб точно повторити індекс S&P500 Вам потрібно купити окремих акцій на суму приблизно на 8 мільйонів доларів купуючи цілі акції або на суму 28 тисяч доларів купуючи fractional shares, і це без урахування комісії $1 за угоду, яких треба робити декілька сотен щокварталу. Чи може краще просто купити одну акцію індексного фонду SPY за 418$ (станом на 27.04.2021) та комісію фонду 0,09% на рік? Протягом тривалого часу досвід пасивного інвестування (в індексні фонди) показує кращі результати ніж намагання активного інвестування (в окремі акції) та переважний період часу ринковий індекс зростає ніж падає (дивись малюнок).

В моєму розумінні бути пасивним інвестором, означає знаи свої цілі, ризик профіль та робити в інвестуванні мінімум зусиль для отримання максимально можливого результату.

{kind=link}

А який Ваш ККД в інвестуванні?

Або шкідливі поради інвесторам

ККД - коефіцієнт корисної дії, співвідношення витрачених зусиль на отримання результату. Паровоз має ККД 6-9% у порівнянні з 80-90% у електровоза.

Небагато хто мене питає як погіршити свій ККД в інвестуванні)

Тож НЕ рекомендую декілька лайфхаків))

1) Купляти - продавати акції

Маєш інтуїцію що буде зростати? Stockpicking - це про тебе.

Читай новини про те, що зростає, нічого не аналізуй, купуй, згодом розчарований відсутністю подальшого росту або навпаки - падінням, продавай та отримуй непередбачуваний результат + КОМІСІЇ та ПОДАТКИ.

2) Оподаткування, це просто

Ми декларуємо закордонні прибутки у гривнях. А девальвація гривні - "гормон росту" для вашого податку по закордонному не тільки прибутку, але й збитку.

3) Немає різниці де, головне в що інвестувати

Тренд інвестування в світовий фондовий ринок добрався і до України.

4) Диверсифікацію придумали труси

Навіщо морочити голову обираючи різні активи, географію, галузі.

Краще "поставити все на червоне")

Циклічність та еволюція змінює компанії, галузі, навіть країни.

А як же інвестувати вірно?

1) Бути пасивним інвестором

2) Вести щоденник інвестора

Багато пари та іскр, шуму та зусиль при меншій швидкості(

Бажаю вам не мати ККД 🚂паровозу в інвестуванні)!

Або шкідливі поради інвесторам

ККД - коефіцієнт корисної дії, співвідношення витрачених зусиль на отримання результату. Паровоз має ККД 6-9% у порівнянні з 80-90% у електровоза.

Небагато хто мене питає як погіршити свій ККД в інвестуванні)

Тож НЕ рекомендую декілька лайфхаків))

1) Купляти - продавати акції

Маєш інтуїцію що буде зростати? Stockpicking - це про тебе.

Читай новини про те, що зростає, нічого не аналізуй, купуй, згодом розчарований відсутністю подальшого росту або навпаки - падінням, продавай та отримуй непередбачуваний результат + КОМІСІЇ та ПОДАТКИ.

2020 рік - був стрімким на зростання акцій, навіть "застроми палицю і вона зацвіте". Тож хто активно грався з інвестуванням можливо щось і заробив, але...Як закрив позицію (продав акції) - плати коміссію та податок. Про негативний вплив комісій на Ваш капітал детальніше тут.2) Оподаткування, це просто

Ми декларуємо закордонні прибутки у гривнях. А девальвація гривні - "гормон росту" для вашого податку по закордонному не тільки прибутку, але й збитку.

За 2020 рік гривня впала майже на 20%. Але, навіть якщо ви отримали інвестиційні збитки у валюті, при їх перерахунку в гривню може вийти прибуток. Внаслідок цього підсумкова ставка податку становила б наприклад 27% , замість 18%( 3) Немає різниці де, головне в що інвестувати

Тренд інвестування в світовий фондовий ринок добрався і до України.

Але, якщо по закордонним інвестиціям податок треба сплачувати до 1го серпня року, наступного за їх отриманням, то при їх торгівлі в Україні, ви податок сплатите одразу. Причина - український брокер є податковим агентом, який має утримати з вас податок в момент виплати доходу.Окрім того, якщо перерахувати гривневу ціну акції в долари та порівняти її спред із даними на US біржах, то ще дізнаєтесь про 2-3% додаткових витрат (4) Диверсифікацію придумали труси

Навіщо морочити голову обираючи різні активи, географію, галузі.

Краще "поставити все на червоне")

Циклічність та еволюція змінює компанії, галузі, навіть країни.

Наприклад, зміна топ-менеджера, продукту, відмова постачальників та покупців, дві регуляторів, викиди шкідливих відходів і т.і. великої корпорації може призвести до коливань цін на її акції. Відновлення яких може триватиме довго.Але ж ви це врахували ? А як же інвестувати вірно?

1) Бути пасивним інвестором

Що це таке, писав про це в минулому пості.2) Вести щоденник інвестора

Запишіть свої очікування по часу експерименту та рівню дохідності та сценарії дії у разі зростання та падіння ринку. Поки все триватиме - будете мати план дій, а коли все закінчиться, хоча б отримаєте досвід: що очікували, як діяли та що вийшло, та який поміж ними причинно- наслідковий зв'язок.Багато пари та іскр, шуму та зусиль при меншій швидкості(

Бажаю вам не мати ККД 🚂паровозу в інвестуванні)!

{kind=link}

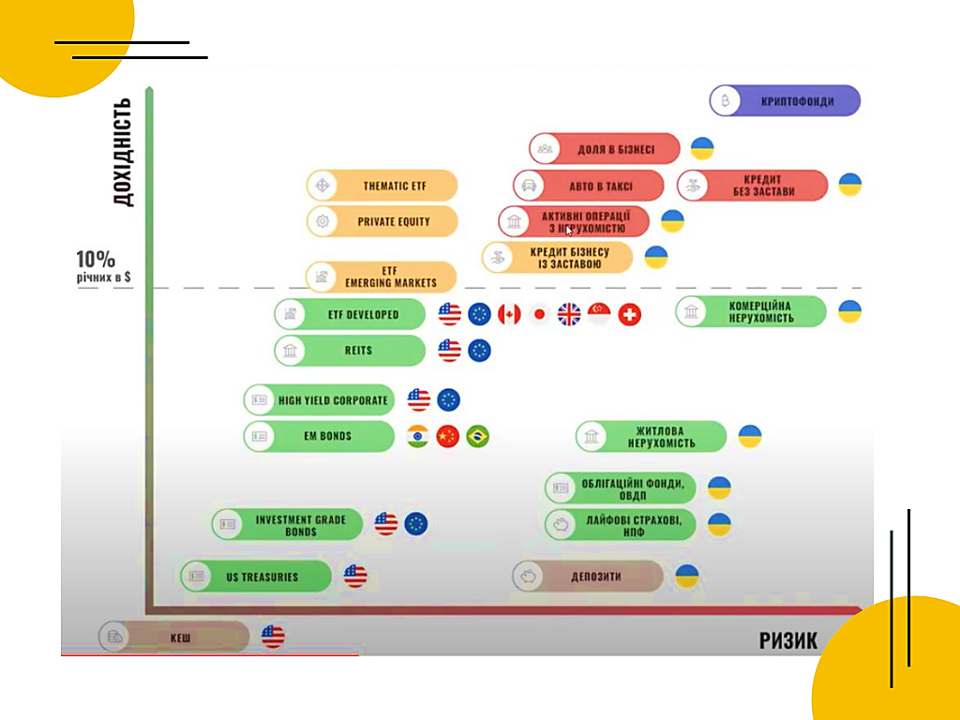

Куди вкластись на 5 років?

Коли визначаєш фінансові цілі, то

😎чітко бачиш найближчі 3-5 років

🤓 розпливчасто - до 10 років

🧐 міраж - 10+ років)

Відповідно до розуміння та бажання досягнути такі цілі у Вас виникає і розуміння ризику - ймовірності відхилитися від поставленого плану.

В моїй інвестиційній шухляді є декілька інструментів, які я зазвичай розглядаю на горизонті до 5 років.

Тож розкриємо, оглянемо від менш до більш ризикованих?

1) Target maturity date ETF, bonds ETF

➕ найбезпечніший інструмент - диверсифікація серед країн / міст / компаній з рівнем рейтингу значно краще ніж Україна, доступний поріг входу ($3-4к переказу на брокера), TMD ETF краще прогнозує дохідність (YTM), bonds ETF - гірше.

➖ обмежена дохідність, податки (дивіденди, прибуток, курсову різницю), нараженість на ризик зміни % ставок (більше у bonds ETF), потрібен закордонний брокер

Детальніше

2) UA ОВДП (₴ та $)

➕ 100% держ. гарантій, низький поріг входу для ₴, середня дохідність, відсутність податків, можливість продати достроково (але)

➖ суттєвий поріг входу для $(10к), потрібен брокер

Детальніше від Романа - мого колеги в iPlan.ua

3) UA Євробонди ($, євро)

➕ 100% держ. гарантій*, дохідніше в $ ніж п.1-2 відсутність податків

➖ *трапляються дефолти, великий поріг входу для $(20к) потрібен брокер, великі втрати якщо продавати достроково

Детальніше

4) UA Депозит (₴ та $)

➕ простота, низький поріг входу, можливість зняти достроково (з втратою %)

➖ низька дохідність, великі податки, обмеження по держ.гарантіям ₴200т

Детальніше

5) UA Інвестиційні облігаційні фонди (₴)

➕ суттєва економія часу у порівнянні з п.2-4, дохідність вища або на рівні п.2 навіть з податками**, керування валютним та % ризиком, можливість вийти будь коли з меншими втратами ніж п.2-4

➖ суттєвий поріг входу (₴100т), великі податки, **ризик неефективності керуючої компанії

Детальніше

6) UA Корпоративні облігації (₴ та $)

➕ найвища дохідність за п.1-5

➖ великі податки, ризик дефолту емітентів, потрібен брокер, неможливість дострокового виходу (1 рік min)

Детальніше від мене та Оксани - моєї колеги в iPlan.ua

7) UA Р2Р

➕ дохідність на рівні п.6, можливість вийти достроково без втрати %, податкова "яма" (поки що)

➖ великий поріг входу за Р2Р із заставою, малий - без, але з великими ризиком дефолту посередника

Детальніше про це опитував Любомир - мій колега в iPlan.ua тут та тут

Додатково про порогові суми інвестування в деякі з інструментів писав тут.

Ох круто 🤩! Дайте дві !? Ні!

Змішати, посолити, поперчити та викласти на розжарений .... ринок? Ще раз ні! Інвестиції, як і помста власному повсякденному транжирству) - блюдо, яке готують в тиші та подають холодним. Інструменти мають відповідати Вашому ризик профілю, пріорітету, строку та валюті Ваших цілей.

А нерухомість, земля, бізнес - інвестиції (навіть "чарівні дохідні" франшизи, таксі, полунично -голубичні поляни, молочні ферми і т.п. елементи інвестиційної 🍺"піни") , накопичувальне страхування, акції, інвестиційні фонди акцій та equity ETF 🙄?

Не розглядаємо! Це усе або інструменти неліквідні або довгострокові по визначенню, або залежні від економічної циклічності, тому повернемось до деяких з них на горизонтах інвестування понад 10 років.

Карта на допомогу шукаючим свій шлях фінансової свободи на інвестиційної місцевості додається)

Коли визначаєш фінансові цілі, то

😎чітко бачиш найближчі 3-5 років

🤓 розпливчасто - до 10 років

🧐 міраж - 10+ років)

Відповідно до розуміння та бажання досягнути такі цілі у Вас виникає і розуміння ризику - ймовірності відхилитися від поставленого плану.

В моїй інвестиційній шухляді є декілька інструментів, які я зазвичай розглядаю на горизонті до 5 років.

Тож розкриємо, оглянемо від менш до більш ризикованих?

1) Target maturity date ETF, bonds ETF

➕ найбезпечніший інструмент - диверсифікація серед країн / міст / компаній з рівнем рейтингу значно краще ніж Україна, доступний поріг входу ($3-4к переказу на брокера), TMD ETF краще прогнозує дохідність (YTM), bonds ETF - гірше.

➖ обмежена дохідність, податки (дивіденди, прибуток, курсову різницю), нараженість на ризик зміни % ставок (більше у bonds ETF), потрібен закордонний брокер

Детальніше

2) UA ОВДП (₴ та $)

➕ 100% держ. гарантій, низький поріг входу для ₴, середня дохідність, відсутність податків, можливість продати достроково (але)

➖ суттєвий поріг входу для $(10к), потрібен брокер

Детальніше від Романа - мого колеги в iPlan.ua

3) UA Євробонди ($, євро)

➕ 100% держ. гарантій*, дохідніше в $ ніж п.1-2 відсутність податків

➖ *трапляються дефолти, великий поріг входу для $(20к) потрібен брокер, великі втрати якщо продавати достроково

Детальніше

4) UA Депозит (₴ та $)

➕ простота, низький поріг входу, можливість зняти достроково (з втратою %)

➖ низька дохідність, великі податки, обмеження по держ.гарантіям ₴200т

Детальніше

5) UA Інвестиційні облігаційні фонди (₴)

➕ суттєва економія часу у порівнянні з п.2-4, дохідність вища або на рівні п.2 навіть з податками**, керування валютним та % ризиком, можливість вийти будь коли з меншими втратами ніж п.2-4

➖ суттєвий поріг входу (₴100т), великі податки, **ризик неефективності керуючої компанії

Детальніше

6) UA Корпоративні облігації (₴ та $)

➕ найвища дохідність за п.1-5

➖ великі податки, ризик дефолту емітентів, потрібен брокер, неможливість дострокового виходу (1 рік min)

Детальніше від мене та Оксани - моєї колеги в iPlan.ua

7) UA Р2Р

➕ дохідність на рівні п.6, можливість вийти достроково без втрати %, податкова "яма" (поки що)

➖ великий поріг входу за Р2Р із заставою, малий - без, але з великими ризиком дефолту посередника

Детальніше про це опитував Любомир - мій колега в iPlan.ua тут та тут

Додатково про порогові суми інвестування в деякі з інструментів писав тут.

Ох круто 🤩! Дайте дві !? Ні!

Змішати, посолити, поперчити та викласти на розжарений .... ринок? Ще раз ні! Інвестиції, як і помста власному повсякденному транжирству) - блюдо, яке готують в тиші та подають холодним. Інструменти мають відповідати Вашому ризик профілю, пріорітету, строку та валюті Ваших цілей.

А нерухомість, земля, бізнес - інвестиції (навіть "чарівні дохідні" франшизи, таксі, полунично -голубичні поляни, молочні ферми і т.п. елементи інвестиційної 🍺"піни") , накопичувальне страхування, акції, інвестиційні фонди акцій та equity ETF 🙄?

Не розглядаємо! Це усе або інструменти неліквідні або довгострокові по визначенню, або залежні від економічної циклічності, тому повернемось до деяких з них на горизонтах інвестування понад 10 років.

Карта на допомогу шукаючим свій шлях фінансової свободи на інвестиційної місцевості додається)

Цей пост не є інвестиційної рекомендацією, а лише допис про стан ринку інвестиційних інструментів для обізнаних інвесторів, які*** мають наступне: - реалістичні фінансові цілі- зрозуміле походження активів та доходів - збалансовані фінансові можливості vs забаганки - розуміння свого ризик профілю.*** як і усі Клієнти iPlan.ua){kind=link}

Стратегія та тактика інвестування

Поганий інвестиційний експерт працює, як в анекдоті:

Але я не вважаю себе поганим експертом )

Тому ділюся з допитливими інвесторами 10 кроками стратегі та тактики на шляху до фінансової свободи

Стратегія на рік

1) “Пасок безпеки” - резервний фонд на 3+ місяців

2) “Подушки безпеки” - страхування медичне + КОВІД, від критичних захворювань, життя та втрати працездатності

3) “Актуальна мапа” - фінансові цілі визначені по сумам, валюті, термінам

4) “Повний паливний бак” - доходи >> витрати

5) “Тримаємо рядність” - дотримуємося диверсифікації

6) “Перепочинок та дозаправка” - регулярне інвестування та ребаланс

7) “Щорічне ТО” - періодична актуалізація плана

8) “Провітрюємо салон" - 5-10% портфелю в sandbox для емоційних купівель та інвестиційних дослідів.

Тактика на кожен день

9) "В місті - повільніше, за містом - швидше"

Спочатку виконуємо план інвестицій в короткострокові цілі, потім в довгострокові.

10) "Заправляємось не де попало"

Для інвестування в певній валюті використовуємо по максимуму наявні ресурсі в той же валюті.

Нагадую що питання та коментарі вітаються в нашому чаті Братерство Економного Лицаря.

На мою думку їде вірно не той хто швидко та будь куди, а той хто безпечно та у вірному напрямку!

Безпечного Вам інвестування!

Поганий інвестиційний експерт працює, як в анекдоті:

Миші запитують мудру сову: Всі в лісі нас ображають як самих слабеньких. Як нам бути?Сова почухала потилицю й каже: Вам потрібно стати їжаками! Вони теж маленькі, але колючі, тому їх ніхто не чіпає.Всі миші: Круто, класно, дякуємо красно! Та лише одна допитлива миша: Але ж як це можливо? Бо ми є миші!Сова: Йди до бісу, бо моє діло стратегія, а не такика!😀)Але я не вважаю себе поганим експертом )

Тому ділюся з допитливими інвесторами 10 кроками стратегі та тактики на шляху до фінансової свободи

Стратегія на рік

1) “Пасок безпеки” - резервний фонд на 3+ місяців

2) “Подушки безпеки” - страхування медичне + КОВІД, від критичних захворювань, життя та втрати працездатності

3) “Актуальна мапа” - фінансові цілі визначені по сумам, валюті, термінам

4) “Повний паливний бак” - доходи >> витрати

5) “Тримаємо рядність” - дотримуємося диверсифікації

6) “Перепочинок та дозаправка” - регулярне інвестування та ребаланс

7) “Щорічне ТО” - періодична актуалізація плана

8) “Провітрюємо салон" - 5-10% портфелю в sandbox для емоційних купівель та інвестиційних дослідів.

Тактика на кожен день

9) "В місті - повільніше, за містом - швидше"

Спочатку виконуємо план інвестицій в короткострокові цілі, потім в довгострокові.

10) "Заправляємось не де попало"

Для інвестування в певній валюті використовуємо по максимуму наявні ресурсі в той же валюті.

Нагадую що питання та коментарі вітаються в нашому чаті Братерство Економного Лицаря.

На мою думку їде вірно не той хто швидко та будь куди, а той хто безпечно та у вірному напрямку!

Безпечного Вам інвестування!

Класні фотки з машинами вже використав на минулих постах , тому користую колекцію найскромніших){kind=link}

Чим написати свою інвестиційну історію?

Найціннішими ресурсами:

📆часом,

👐відносинами,

💸грошима.

За минулі 25 років трапилось багато дивних речей

- гривня знецінилась більше ніж в 10 разів

- вибір інвестиційних інструментів зріс у десятки разі

- кількість ліцензованих фінансових установ зросла в сотні разів, неліцензованих ... трохи більше - кожний бізнес вважає за необхідне запропонувати % інвесторам

Розібратися у цьому різноманітті самому не просто, а іноді не цікаве. Коли набридне аналізувати - дієш навмання, що приводе до логічних наслідків (

Ми з колегами в iPlan вирішили поширювати наш досвід та дати Вам можливість користуватися нашими ресурсами:

- Вікіпедія по інвестиціям iPlan

- Щотижневі доповіді по найбільш цікавим питанням

- Спілкування в закритому чаті з планерами iPlan

Укріпляємо відносини, економим час за вельми невеликі гроші.

Запрошуємо вас в спільноту iPlan Talks!

Найціннішими ресурсами:

📆часом,

👐відносинами,

💸грошима.

За минулі 25 років трапилось багато дивних речей

- гривня знецінилась більше ніж в 10 разів

- вибір інвестиційних інструментів зріс у десятки разі

- кількість ліцензованих фінансових установ зросла в сотні разів, неліцензованих ... трохи більше - кожний бізнес вважає за необхідне запропонувати % інвесторам

Розібратися у цьому різноманітті самому не просто, а іноді не цікаве. Коли набридне аналізувати - дієш навмання, що приводе до логічних наслідків (

Ми з колегами в iPlan вирішили поширювати наш досвід та дати Вам можливість користуватися нашими ресурсами:

- Вікіпедія по інвестиціям iPlan

- Щотижневі доповіді по найбільш цікавим питанням

- Спілкування в закритому чаті з планерами iPlan

Укріпляємо відносини, економим час за вельми невеликі гроші.

Запрошуємо вас в спільноту iPlan Talks!

{kind=link}

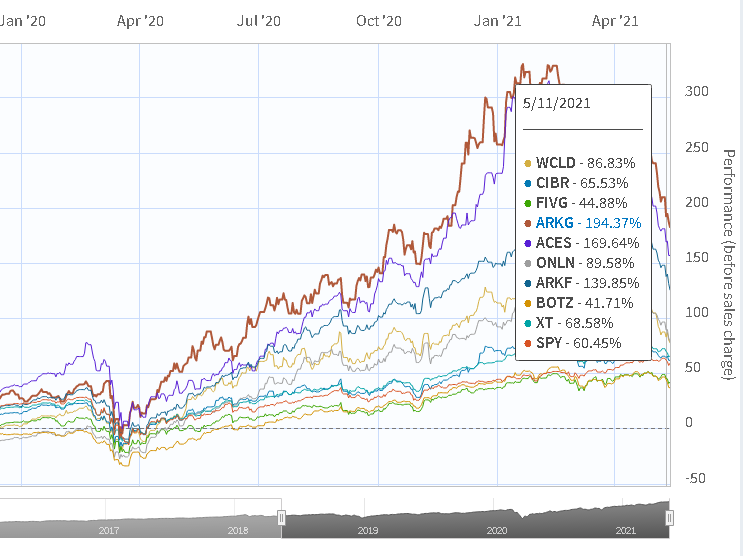

А які Ваші ізюминки портфелю?

Оксана Балабан, моя колега, планерка в iPlan.ua, авторка ФБ блогу Про фінанси простими словами та Інстаграм блогу PRO.Finance ділиться своїми знахідками інноваційних ETF.

Акції компаній, що активно впроваджують інноваційні технології, ростуть швидкими темпами і можуть принести інвестору декілька іксів за короткий термін.

Які інноваційні ETF-фонди обирають інвестори?

До списку увійшли фонди із секторів, прогнозований темп росту яких (CAGR) більше 10% в рік. При цьому, розмір активів під управлінням ETF-фонду складає не менше $1 млрд., а розмір комісії – до 0,75%.

Повна версія статті тут.

Додам від себе коротенький SWOT

(не плутати зі SWIFT 😀) аналіз

✅ В останні 3 роки вони обганяли індекс SPY (S&P500)

✅ Деякі аналитики прогнозують їм стрімке зростання

❌ комісія за управління в 5-8 разів > SPY

❌дивідендна дохідність < у 10-20 разів SPY

❌ризик > за SPY, хоча коефіцієнт Шарпа* у деяких таких фондів краще за SPY

Тому якщо ще є порох у порохівницях, читайте, вирішуйте але НЕ ЗАБУВАЙТЕ наступне:

- про пісочницю 10%

- минулі результаті не гарантують майбутніх

- краще не гадати, а планувати, вірити в те, куди інвестуєте (хоча б трохи розбиратися в цих технологіях та слідкувати за ними)

- це вже не пасивне інвестування)

А що Ви думаєте про інвестиції в інновації ?

Оксана Балабан, моя колега, планерка в iPlan.ua, авторка ФБ блогу Про фінанси простими словами та Інстаграм блогу PRO.Finance ділиться своїми знахідками інноваційних ETF.

Акції компаній, що активно впроваджують інноваційні технології, ростуть швидкими темпами і можуть принести інвестору декілька іксів за короткий термін.

Які інноваційні ETF-фонди обирають інвестори?

До списку увійшли фонди із секторів, прогнозований темп росту яких (CAGR) більше 10% в рік. При цьому, розмір активів під управлінням ETF-фонду складає не менше $1 млрд., а розмір комісії – до 0,75%.

Повна версія статті тут.

Додам від себе коротенький SWOT

(не плутати зі SWIFT 😀) аналіз

✅ В останні 3 роки вони обганяли індекс SPY (S&P500)

✅ Деякі аналитики прогнозують їм стрімке зростання

❌ комісія за управління в 5-8 разів > SPY

❌дивідендна дохідність < у 10-20 разів SPY

❌ризик > за SPY, хоча коефіцієнт Шарпа* у деяких таких фондів краще за SPY

* дохідність взважена на ризик Тому якщо ще є порох у порохівницях, читайте, вирішуйте але НЕ ЗАБУВАЙТЕ наступне:

- про пісочницю 10%

- минулі результаті не гарантують майбутніх

- краще не гадати, а планувати, вірити в те, куди інвестуєте (хоча б трохи розбиратися в цих технологіях та слідкувати за ними)

- це вже не пасивне інвестування)

А що Ви думаєте про інвестиції в інновації ?

{kind=link}

Шановні підписувачі

Сьогодні у 18:30 тут https://www.facebook.com/iPlan.online/posts/4097229660336862

Поговоримо про запити, перевірки, вирішення спорів з податковою.

Спікери:

Любомир Остапів, Сергій Мікулов - партнер iPlan.ua.

Мирослав Король - співзасновник юридичної компанії KFN, проект "Миллионер за 7 лет".

Вікторія Косицька - керуючий партнер AO V.I. Partners.

Щоб отримати шаблон відповіді ДПС прошу заповнити цю анкету

https://nethunt.com/.../forms/60ac007d3ae515755474001a

Сьогодні у 18:30 тут https://www.facebook.com/iPlan.online/posts/4097229660336862

Поговоримо про запити, перевірки, вирішення спорів з податковою.

Спікери:

Любомир Остапів, Сергій Мікулов - партнер iPlan.ua.

Мирослав Король - співзасновник юридичної компанії KFN, проект "Миллионер за 7 лет".

Вікторія Косицька - керуючий партнер AO V.I. Partners.

Щоб отримати шаблон відповіді ДПС прошу заповнити цю анкету

https://nethunt.com/.../forms/60ac007d3ae515755474001a

Облігації в тренді

Слухав сьогодні дуже-дуже цікавий ефір від Liga.Money з експертами:

- Євген Пенцак, викладач КМБШ

- Григорій Овчаренко, керуючий UA активами в ICU

- Сергій Фурса, фінансовий колумніст та автор, експерт по облігаціям

Стисло про їх думки:

1) Загроз девальвації поки не видно

2) Інвестувати в ОВДП стало легше та безпечніше

3) Корпоративні та муніципальні облігації - темні коні)

- для них поріг входу вельми суттєвий (100т грн в Україні, $100к на єврооблігації)

- ризик дефолту високий, а премія за ризик не дуже (бо податок 18%+1,5%). Тож дозволити дохідність більше ніж 15% можуть дозволити тільки фінансові установи (Ccloan, Monevey, ЕСКА- Капітал, Бест Лизинг, Кардсервіс) те додається ще ризик дефолтів позичальників

4) Акції, ETF та ніші бантики

Це лише мої спостереження, а не дай боже рекомендації до дій)

Чи Вам цікаве такі резюме?

Слухав сьогодні дуже-дуже цікавий ефір від Liga.Money з експертами:

- Євген Пенцак, викладач КМБШ

- Григорій Овчаренко, керуючий UA активами в ICU

- Сергій Фурса, фінансовий колумніст та автор, експерт по облігаціям

Стисло про їх думки:

1) Загроз девальвації поки не видно

- МВФ дасть кредит $2.5 млрд по любому- ринок землі приваблює закордонні гроші , які вже є тут та ще прийдуть2) Інвестувати в ОВДП стало легше та безпечніше

- поріг входу з 100т грн знижено до 50 т грн (ICU)- держава не буде дефолтувати (як іноді по єврооблігаціям), бо це єдиний гарантований для неї інструмент позичання. Тому буде позичати у одних та віддавати іншим (що роблять і в інших країнах)- гривневі та доларові ОВДП - єдиний інструмент для консервативного інвестора який краще та не менш надійніше ніж депозити- у депозитах немає майбутнього тому що регулятор налагодив контроль за банками, а кредитувати вони не дуже люблять, тому залучені від вкладників гроші працюють максимум у ОВДП. 3) Корпоративні та муніципальні облігації - темні коні)

- для них поріг входу вельми суттєвий (100т грн в Україні, $100к на єврооблігації)

- ризик дефолту високий, а премія за ризик не дуже (бо податок 18%+1,5%). Тож дозволити дохідність більше ніж 15% можуть дозволити тільки фінансові установи (Ccloan, Monevey, ЕСКА- Капітал, Бест Лизинг, Кардсервіс) те додається ще ризик дефолтів позичальників

4) Акції, ETF та ніші бантики

- ETF - нормас, є ще нишеві cloud computing, cyber security (але треба дивитися)- деякі акції на піку, деякі ні, тому треба дивитися- КІФи, житлова (преміум) та комерційна (складська) забудова (йде інфляція то ЗП та ціни будуть зростати, дефіцит площі на 1 людину у порівнянні із іншими столицями)Це лише мої спостереження, а не дай боже рекомендації до дій)

Чи Вам цікаве такі резюме?

{kind=link}