Forwarded from Податки фіз осіб та ФОП

Тим хто щось декларував від ІБ чи має інші інвестиційні доходи в декларації нагадуємо що дедлайн до 1 серпня.

Тому СЬОГОДНІ ЗАВТРА платіть пдфо+вз, якщо досі цього не зробили.

Ось приклад з 2017 року Портмоне, також через електронний кабінет платника податків можна

https://youtu.be/lLAH2uGtc1A

Тому СЬОГОДНІ ЗАВТРА платіть пдфо+вз, якщо досі цього не зробили.

Ось приклад з 2017 року Портмоне, також через електронний кабінет платника податків можна

https://youtu.be/lLAH2uGtc1A

YouTube

Як заплатити податок з доходів фіз особи до 1 серпня через портмоне

ПДФО 2017 - Строк сплати задекларованого податку – до 1 серпня 2018.Портмоне і так всі знають)) https://www.portmone.com.ua/r3/uk/Штрафи:Коли під час докумен...

Коли не варто інвестувати? Міфи та реальність

Цей пост не є вимислом, а заснован на реальних подіях, тому будь яке співпадіння не є випадковим)

Про міфи - коли, начебто не варто інвестувати?

Мені відомі 2 головних міфи: ринок на хаях / ринок на спаді, треба почекати. Що ж тут робити?

- я кажу зазвичай Клієнтам так : "Був це пік або дно, ми побачимо лише з наступного дна чи піку".

- як пише мій колега Артем Ваганов, більшість часу Ви будете покупати на піках, зазвичай локальних, якщо пощастить і на спадах. То ж ховаючись в кеші та пропустивши лише декілька моментів на ринку ефективність Вашого інвестування будет в рази меншою.

- як каже моя колега Інна Старченко : "Це ринок дихає і це добре)!"

Про реальність - коли реально не треба інвестувати ?

Коли у Вас є хоча б одна з наступник ознак:

- непогашена заборгованість по споживчим кредитам за якими Ви сплачуєте %

- Ваші витрати перевищують Ваші доходи

- у Вас немає резервного фонду

- у Вас немає $5-10к

- Вас постійно тягне на ХХ%+ річних хайпові теми

Як же себе перебороти та почати правильно інвестувати?

1) "Гуртом і батька краще бити"

Знайдіть собі друга, колегу, спільноту, незалежного експерта, який буде на Вашому боці знаючи про Ваші цілі, можливості та ризик профіль.

2) "Заходьте у океан поступово"

Розподілить свій капітал на декілька часток на кожного місяця в ту ж саму дату наполегливо купуйте на нього заплановані інструменти.

Так це є менш ефективним з точки зору досліджень, але є більш комфортним

3) Майте план та додержуйтесь його

Ви будете частіше попадати в ціль тільки за 4 умов: 1) цільтеся

2) "стріляйте", хоча б в тому жж саме напрямку)

3) відстежуєте результат

4) корегуєте "приціл".

4) Run Forest? run!

Інвестування це не коротка пробіжка, а марафон на все життя. Для досягнення тривалих та важливих цілей: виховання дітей, допомога батькам, власна фінансова свобода Ви маєте системно докладати зусилля. Як кожна людина, яка хоче бути фінансово вільною!

Бажаю Вам успіхів на цьому шляху до фінансової свободи!

Напишіть будь ласка в коментарях, як Ви боретеся зі страхами та спокусами в інвестуванні.

Цей пост не є вимислом, а заснован на реальних подіях, тому будь яке співпадіння не є випадковим)

Про міфи - коли, начебто не варто інвестувати?

Мені відомі 2 головних міфи: ринок на хаях / ринок на спаді, треба почекати. Що ж тут робити?

- я кажу зазвичай Клієнтам так : "Був це пік або дно, ми побачимо лише з наступного дна чи піку".

- як пише мій колега Артем Ваганов, більшість часу Ви будете покупати на піках, зазвичай локальних, якщо пощастить і на спадах. То ж ховаючись в кеші та пропустивши лише декілька моментів на ринку ефективність Вашого інвестування будет в рази меншою.

- як каже моя колега Інна Старченко : "Це ринок дихає і це добре)!"

Про реальність - коли реально не треба інвестувати ?

Коли у Вас є хоча б одна з наступник ознак:

- непогашена заборгованість по споживчим кредитам за якими Ви сплачуєте %

- Ваші витрати перевищують Ваші доходи

Відкладайте хоча б 10% від доходів щомісяця, та згодом побачите як норм Ви живете на 90% та поступово зростають Ваші заощадження - у Вас немає резервного фонду

Це запас неВаших, а коштів Вашої родини. НЗ = у сумі витрат хоча б за 6 місяців- у Вас немає $5-10к

Це мінімальна сума, з якої можно скласти діверсифікований інвестиційний портфель з урахуванням мінімальних сум (порогів) інвестування. - Вас постійно тягне на ХХ%+ річних хайпові теми

Мій сусід / колега/ кум проінвестував та заробив шалені гроші, я теж хочу стати міліонером в "3 кліка".Попередьте їх - історія вирівняє всіх до середнього по ринку 7-10%. Прочитайте далі про інвестування як марафон, а не пробіжка до "убігаючого трамваю із шансом інвестуй тільки сьогодні під 24% в рік" Як же себе перебороти та почати правильно інвестувати?

1) "Гуртом і батька краще бити"

Знайдіть собі друга, колегу, спільноту, незалежного експерта, який буде на Вашому боці знаючи про Ваші цілі, можливості та ризик профіль.

Про це також пишуть наші Клієнти. Кожен з них боровся з відсутність досвіду ( ми ділилися), острахом (ми показували на собі), сумнівами (ми робили розрахунки та наводили приклади зі свого досвіду та досвіду інших). Потім кожен з них ділився своїми радощами від "я це зробив" до "ого скільки мій портфель вже заробив" та "так я розумію, що не все одразу, але мені вже капають дівиденди". 2) "Заходьте у океан поступово"

Розподілить свій капітал на декілька часток на кожного місяця в ту ж саму дату наполегливо купуйте на нього заплановані інструменти.

Так це є менш ефективним з точки зору досліджень, але є більш комфортним

В Португалії, я бачив як місцеві хлопці годинами не вилазять з океану, а я не зміг туди зайти - температура води 16 градусів. Ну що ж ? Заходив 4 рази, поки не звик та став частиною той кагали як каталася на хвилях. Фотку додаю)3) Майте план та додержуйтесь його

Ви будете частіше попадати в ціль тільки за 4 умов: 1) цільтеся

2) "стріляйте", хоча б в тому жж саме напрямку)

3) відстежуєте результат

4) корегуєте "приціл".

Тобто: ви визначили фінансові цілі, системно інвестуєте, ведет облік та аналіз результатів, періодично оновлюєте план , щоб тримати його в актуальному стані, бо це не камень, а річка, яка його точить). Приклад такого плану з усіма переліченими опціями додаю. Покрокову інструкцію також4) Run Forest? run!

Інвестування це не коротка пробіжка, а марафон на все життя. Для досягнення тривалих та важливих цілей: виховання дітей, допомога батькам, власна фінансова свобода Ви маєте системно докладати зусилля. Як кожна людина, яка хоче бути фінансово вільною!

Бажаю Вам успіхів на цьому шляху до фінансової свободи!

Напишіть будь ласка в коментарях, як Ви боретеся зі страхами та спокусами в інвестуванні.

{kind=link}

🧰 Збираємо портфелі не чекаючи осені !

Ми в iPlan Talks запускаємо серію прямих ефірів, де розглядатимемо методологію побудови інвестиційних портфелів під різні цілі.

🔸 Із цієї серії Ви дізнаєтесь:

▫️ У чому вигідно тримати кошти резервного фонду.

▫️ В яких інструментах накопичувати на пенсію

▫️ Де збирати на житло / авто / відпустки.

⚡️Перший лайв з цієї серії проведе Ваш Лицар) .

🔥 Цього тижня, 5 серпня в 19:00 розповім про таке:

- як порахувати розмір Резервного фонду

- як працювати з цією частиною накопичень

- які є стратегії управління резервним фондом

- як використовувати гроші Резервного фонду

- відповім на питання слухачів

Буду радий Вас там бачити!

Нагадую, що бажаючі можуть долучитися до нашій спільноти обізнаних інвесторів 👉 тицьнув тут)

Ми в iPlan Talks запускаємо серію прямих ефірів, де розглядатимемо методологію побудови інвестиційних портфелів під різні цілі.

🔸 Із цієї серії Ви дізнаєтесь:

▫️ У чому вигідно тримати кошти резервного фонду.

▫️ В яких інструментах накопичувати на пенсію

▫️ Де збирати на житло / авто / відпустки.

⚡️Перший лайв з цієї серії проведе Ваш Лицар) .

🔥 Цього тижня, 5 серпня в 19:00 розповім про таке:

- як порахувати розмір Резервного фонду

- як працювати з цією частиною накопичень

- які є стратегії управління резервним фондом

- як використовувати гроші Резервного фонду

- відповім на питання слухачів

Буду радий Вас там бачити!

Нагадую, що бажаючі можуть долучитися до нашій спільноти обізнаних інвесторів 👉 тицьнув тут)

{kind=link}

📊Балади Економного Лицаря⚔️

🧰 Збираємо портфелі не чекаючи осені ! Ми в iPlan Talks запускаємо серію прямих ефірів, де розглядатимемо методологію побудови інвестиційних портфелів під різні цілі. 🔸 Із цієї серії Ви дізнаєтесь: ▫️ У чому вигідно тримати кошти резервного фонду. ▫️…

Шановні підписувачі!

Нагадую про сьогоднішню подію.

Буде цікаво.

Розглянемо варіанти портфеля від 😎"хочу трохи відпочити" до 😱"зомбі апокаліпсіс")

Нагадую про сьогоднішню подію.

Буде цікаво.

Розглянемо варіанти портфеля від 😎"хочу трохи відпочити" до 😱"зомбі апокаліпсіс")

Як порахувати та сформувати Резервний фонд ?

Ділюся тезами свого виступу на вчорашньому прямому ефірі для спільноти обізнаних інвесторів iPlan Talks.

1.Ціль

Захист від непередбачуваних складних життєвих обставин

2.Переваги

Фінансова незалежність, більша переговорна сила при пошуку роботи, краща мобільність

3.Розрахунок

Резервний фонд = Витрати / 12 * очікуваний термін дії складних обставин

Витрати = Базові + витрати на комфорт * % його збереження

4.Розмір

Має значення в залежності від попиту на Вашу професію на ринку вакансій, Вашого ризик профілю, наявності страховок, рівня інвестиційного та життєвого досвіду

5.Інструменти

- в валюті витрат (50/50, грн/ долар) , а не доходів

- з терміном погашення 1 року, краще менше

- кеш, золото, депозити, залишки на рахунку (гірше), ОВДП, євробонди UA, short term bonds investment grade & treasury ETF (краще)

Про інші цікавинки:

- сценарії портфелів "як двері", "хочу трохи відпочити", "зомбі апокаліпсіс" та інші

- облігаційні "драбини" та кредитно - депозитні "метелики"

- екзотичні та заборонені активи Резервного фонда

- інструкцію про його НЕвикористання

- та відповіді на інші питання слухачів

дізнайтеся із запису ефіру доступного учасникам спільноти iPlan Talks.

Напишіть будь ласка в коментарях, яким инструментам та валютам Ви надаєте перевагу в своєму портфелі Резервного фонду!

Бажаю, щоб Ви ніколи не скористалися Резервним фондом, але він у Вас був)!

Ділюся тезами свого виступу на вчорашньому прямому ефірі для спільноти обізнаних інвесторів iPlan Talks.

1.Ціль

Захист від непередбачуваних складних життєвих обставин

2.Переваги

Фінансова незалежність, більша переговорна сила при пошуку роботи, краща мобільність

3.Розрахунок

Резервний фонд = Витрати / 12 * очікуваний термін дії складних обставин

Витрати = Базові + витрати на комфорт * % його збереження

4.Розмір

Має значення в залежності від попиту на Вашу професію на ринку вакансій, Вашого ризик профілю, наявності страховок, рівня інвестиційного та життєвого досвіду

5.Інструменти

- в валюті витрат (50/50, грн/ долар) , а не доходів

- з терміном погашення 1 року, краще менше

- кеш, золото, депозити, залишки на рахунку (гірше), ОВДП, євробонди UA, short term bonds investment grade & treasury ETF (краще)

Про інші цікавинки:

- сценарії портфелів "як двері", "хочу трохи відпочити", "зомбі апокаліпсіс" та інші

- облігаційні "драбини" та кредитно - депозитні "метелики"

- екзотичні та заборонені активи Резервного фонда

- інструкцію про його НЕвикористання

- та відповіді на інші питання слухачів

дізнайтеся із запису ефіру доступного учасникам спільноти iPlan Talks.

Напишіть будь ласка в коментарях, яким инструментам та валютам Ви надаєте перевагу в своєму портфелі Резервного фонду!

Бажаю, щоб Ви ніколи не скористалися Резервним фондом, але він у Вас був)!

{kind=link}

Земля в ілюмінаторі...

Згадую слова з відомої пісні, коли дивлюсь на цей інвестиційний інструмент майже як космонавт, якому хочеться сісти на цю планету, але не зрозуміло як саме).

Не пропоную Вам співати, а навпаки - послухати тих, хто робить перші кроки у цьому напрямку

📆В цей четвер, 12 серпня о 19:00, Любомир Остапів, засновник iplan.ua та каналу Сімейний бюджет, у прямому ефірі розповість нам про особистий досвід інвестицій у землю.

🔸На прямому ефірі Ви дізнаєтесь про наступне:

▫️Перспективи та ризики інвестування у землю;

▫️Де і як купувати земельні ділянки? Огляд онлайн платформ;

▫️Особистий досвід покупки земельного паю;

▫️Порівняємо з інвестиціями у нерухомість.

Бажаєте дізнатися більше про ринок землі та поставити питання мені або Любомиру?

Долучайтеся до спільноти iPlan Talks та приходьте на ефір!

Згадую слова з відомої пісні, коли дивлюсь на цей інвестиційний інструмент майже як космонавт, якому хочеться сісти на цю планету, але не зрозуміло як саме).

Не пропоную Вам співати, а навпаки - послухати тих, хто робить перші кроки у цьому напрямку

📆В цей четвер, 12 серпня о 19:00, Любомир Остапів, засновник iplan.ua та каналу Сімейний бюджет, у прямому ефірі розповість нам про особистий досвід інвестицій у землю.

🔸На прямому ефірі Ви дізнаєтесь про наступне:

▫️Перспективи та ризики інвестування у землю;

▫️Де і як купувати земельні ділянки? Огляд онлайн платформ;

▫️Особистий досвід покупки земельного паю;

▫️Порівняємо з інвестиціями у нерухомість.

Бажаєте дізнатися більше про ринок землі та поставити питання мені або Любомиру?

Долучайтеся до спільноти iPlan Talks та приходьте на ефір!

{kind=link}

Чого йдуть по воді круги?

Чому спочатку блищить, а потім гуркотить?

Хмм, це я здалеку почав)

Чому коли центробанки підвищують ставки, ціни на акції знижуються, а на облігації навпаки?

Чому інформація про зайнятість та очікування по ділової активності впливають на ціни на фондовому ринку більше ніж статистика по ВВП та зовнішньому боргу країн?

Хлопчики та дівчатка дорослішають, нові питання з'являються, тому хтось на них має відповідати)

🧐Інна Броднікова, фінансова радниця iPlan.ua допоможе розібратись в цьому учасникам спільности iPlan.Talks

У цей четвер (19 серпня) о 19:00 (майже магія:) запрошуємо на ефір в спільноті iPlan Talks, на тему: Вплив монетарної політики на Ваші фінанси.

🔸На ефірі Ви дізнаєтесь:

▫️які методи монетарного стимулювання використовують різні країни;

▫️як це впливає на економіку;

▫️що робити з інвестиціями при різних станах ринку;

▫️як визначити в якій фазі економічного циклу знаходиться країна.

Якщо ви досі не розумієте інструментів монетарної політики та того, як вони впливають на ваші заощадження - долучайтесь до спільноти через цього боту або контактуйте з менеджером проекту @vahanova.

👋До зустрічі на ефірі.

P.S. Не сумуйте, що мало пишу бо відпочиваю та збираю нові сюжети. Але планую бути на цьому цікавому ефірі.

Чому спочатку блищить, а потім гуркотить?

Хмм, це я здалеку почав)

Чому коли центробанки підвищують ставки, ціни на акції знижуються, а на облігації навпаки?

Чому інформація про зайнятість та очікування по ділової активності впливають на ціни на фондовому ринку більше ніж статистика по ВВП та зовнішньому боргу країн?

Хлопчики та дівчатка дорослішають, нові питання з'являються, тому хтось на них має відповідати)

🧐Інна Броднікова, фінансова радниця iPlan.ua допоможе розібратись в цьому учасникам спільности iPlan.Talks

У цей четвер (19 серпня) о 19:00 (майже магія:) запрошуємо на ефір в спільноті iPlan Talks, на тему: Вплив монетарної політики на Ваші фінанси.

🔸На ефірі Ви дізнаєтесь:

▫️які методи монетарного стимулювання використовують різні країни;

▫️як це впливає на економіку;

▫️що робити з інвестиціями при різних станах ринку;

▫️як визначити в якій фазі економічного циклу знаходиться країна.

Якщо ви досі не розумієте інструментів монетарної політики та того, як вони впливають на ваші заощадження - долучайтесь до спільноти через цього боту або контактуйте з менеджером проекту @vahanova.

👋До зустрічі на ефірі.

P.S. Не сумуйте, що мало пишу бо відпочиваю та збираю нові сюжети. Але планую бути на цьому цікавому ефірі.

{kind=link}

Де знайти п'ять елементів Вашого портфелю?

На мою думку, це

- гарна ліквідність,

- виважена ризикованість,

- гідна дохідність,

- податкова ефективність

- мінімальні комісії.

1) Гарна ліквідність

Головний елемент на мою думку.

Це здатність миттєво перетворити Ваш капітал з інвестиційних інструментів на гроші (універсальний розчинник Ваших потреб). Працює для інструментів, які обертаються на біржах (акції, облігації, ETF) або самі по собі є грошима (кеш, картки, рахунки, депозити). Має бути для 90% Вашого портфелю.

Ліквідність, це не гарантія повернення 100% суми вкладень (читай це про Ризик), це про суму грошей, на які можно розраховувати. Мірою ліквідності є спред, різниця між цінам купівлі а продажу.

2) Виважена ризикованість

Це ймовірність повернути 100% Ваших вкладень з інвестиційного інструменту. Повязана з ліквідністю у зворотному напрямку (нижче ризик-вище ліквідність). Кожен інвестор має певне сприйняття ризиків. Є оптимісти (нехай горить, заробимо ще), песимісти (ні кроку назад) та проміжні (so so). Мірою ризикованості є волатильність. Ваші пріоритетні цілі можуть мати частку ризикованих інструментів в портфелі відповідно до Вашого ризик профілю.

3) Дохідність

Здатність приносити прибуток відповідно до обраного ступню ризику інструменту. Тобто це не обіцянки ХХ%, а історичні результати (які не гарантують майбутніх).

Вона повязана з ліквідністю (у зворотному напрямку) та ризикованістю ( прямо).

4,5) Далі буде)

Напишіть буль ласка в коментарях, як Ви розставили пріоритети цих трьох елементів Вашого портфелю Фінансова свобода (додаткова пенсія).

Бажаю Вам вирішення складних рівнянь з такими елементами та виважених фінансових рішень!

P.S.На sup board я намагався врахувати вітер, течію, рівновагу, зусилля + глибину + швидкість гребку.

Досі намагаюсь)

На мою думку, це

- гарна ліквідність,

- виважена ризикованість,

- гідна дохідність,

- податкова ефективність

- мінімальні комісії.

Спойлер: - немає єдиного інструмента, який володіє усіма елементами, але можна зібрати інвестиційний портфель з інструментів, які в комплексі володіють усіма елементами.- розповідаю відповідно до пріоритету елементів- порівняльний аналіз елементів для альтернативних інвестиційних інструментів не просто корисна вправа, в основний інструмент побудови Вашого інвестиційного портфелю1) Гарна ліквідність

Головний елемент на мою думку.

Це здатність миттєво перетворити Ваш капітал з інвестиційних інструментів на гроші (універсальний розчинник Ваших потреб). Працює для інструментів, які обертаються на біржах (акції, облігації, ETF) або самі по собі є грошима (кеш, картки, рахунки, депозити). Має бути для 90% Вашого портфелю.

Ліквідність, це не гарантія повернення 100% суми вкладень (читай це про Ризик), це про суму грошей, на які можно розраховувати. Мірою ліквідності є спред, різниця між цінам купівлі а продажу.

Приклад: Портфель фінансової свободи має 3 шари, кожен з яких має різну ліквідність, коротко-, середньо- та довгострокову.2) Виважена ризикованість

Це ймовірність повернути 100% Ваших вкладень з інвестиційного інструменту. Повязана з ліквідністю у зворотному напрямку (нижче ризик-вище ліквідність). Кожен інвестор має певне сприйняття ризиків. Є оптимісти (нехай горить, заробимо ще), песимісти (ні кроку назад) та проміжні (so so). Мірою ризикованості є волатильність. Ваші пріоритетні цілі можуть мати частку ризикованих інструментів в портфелі відповідно до Вашого ризик профілю.

Наприклад: В портфелі Фінансова свобода є акції та нерухомість, які більш ризиковані та їх продати в будь який момент без втрат менш ймовірно ніж облігації.3) Дохідність

Здатність приносити прибуток відповідно до обраного ступню ризику інструменту. Тобто це не обіцянки ХХ%, а історичні результати (які не гарантують майбутніх).

Вона повязана з ліквідністю (у зворотному напрямку) та ризикованістю ( прямо).

Приклад : дохідність інструментів портфелю Фінансова свобода може бути від 0% до 24%. Їх доля в портфелі залежить від циклу портфелю : накопичення, використання. 4,5) Далі буде)

Напишіть буль ласка в коментарях, як Ви розставили пріоритети цих трьох елементів Вашого портфелю Фінансова свобода (додаткова пенсія).

Бажаю Вам вирішення складних рівнянь з такими елементами та виважених фінансових рішень!

P.S.На sup board я намагався врахувати вітер, течію, рівновагу, зусилля + глибину + швидкість гребку.

Досі намагаюсь)

{kind=link}

Нас 1700. Вітаю всіх читачів Балад !

Ми разом досягнули цієї відмітки за 1.5 роки!

Саме ми, бо Ви рекомендуєте друзям - я пишу, ви задаєте питання - я пишу, ви коментуєте - я відповідаю та ... знову пишу.

Дякую за Ваші подяки, коментарі, холівари, хейти та відмічені очепятки)

Мій досвід ваші сумління та перші кроки, ваш досвід - мої тести та зворотній зв'язок.

Рухаємось разом у сцепці, майже як альпіністи.

Та лупаємо скелю фінансової обізнаності!

Нас не навчали цьому батьки, тож ми маємо навчатись самі та навчати своїх батьків та дітей.

Доречі, 26 серпня на черговому ефірі iPlan Talks, моя колега в iPlan.ua Олександра Грудзевіч розповість як це краще робити.

Бажаю Вам гарних вихідних та почесних та довгих свят!

Святкуємо Незалежність, будуємо власне фінансове вільне майбутнє!

Ми разом досягнули цієї відмітки за 1.5 роки!

Саме ми, бо Ви рекомендуєте друзям - я пишу, ви задаєте питання - я пишу, ви коментуєте - я відповідаю та ... знову пишу.

Дякую за Ваші подяки, коментарі, холівари, хейти та відмічені очепятки)

Мій досвід ваші сумління та перші кроки, ваш досвід - мої тести та зворотній зв'язок.

Рухаємось разом у сцепці, майже як альпіністи.

Та лупаємо скелю фінансової обізнаності!

Нас не навчали цьому батьки, тож ми маємо навчатись самі та навчати своїх батьків та дітей.

Доречі, 26 серпня на черговому ефірі iPlan Talks, моя колега в iPlan.ua Олександра Грудзевіч розповість як це краще робити.

Бажаю Вам гарних вихідних та почесних та довгих свят!

Святкуємо Незалежність, будуємо власне фінансове вільне майбутнє!

{kind=link}

Покоління та фінансова обізнаність

Більшу частку своїх статків я заробив за останні 10 років. Якби я знав хоча б половину того що знаю зараз хоча б 20 років тому, я б мав зараз в 2 рази більше.

Моя доня має в її вік статки набагато більше, ніж мав я в її віці. Сподіваюсь, я долучився до цього через бюджетування витрат з її 16 років, та інвестування з 25ти.

Це не умови завдання по математиці. Це Історія.

Моя історія. А яка буде Ваша історія ?

👨👩👦👦Закладаючи фінансовий фундамент змалку ви збільшуєте потенціал та вірогідність успіху ваших дітей.

З чого починати знайомство дитини з світом фінансів, та як вибудувати необхідні звички, нам розповість фінансовий планер iplan.ua - Олександра Грудзевич.

26 серпня, на щотижневому ефірі, під прапором: "Як вчити дітей фінансовій грамотності"

Тема грошей табуйована більше, ніж тема сексу. Особливо зараз. Але, все більше людей на своєму прикладі усвідомлюють, що передавати знання про гроші потрібно.

🔸Тож, пропонуємо поговорити на тему дітей та фінансів.

▫️ Почнемо з питання нащо? Далі розглянемо:

▫️ в чому складність в навчанні фінансовій грамотності;

▫️ з якого віку вчити?

▫️ надамо практичні рекомендації для дітей різного віку;

▫️ наведемо приклади залучення дітей до фінансів родини.

І звісно, подискутуємо на цю тему з учасниками зустрічі.

За традицією, доступ до ефіру доступний учасникам спільноти iPlan Talks. Отримати можна через цього бота, або звернувшись до @vahanov.

Більшу частку своїх статків я заробив за останні 10 років. Якби я знав хоча б половину того що знаю зараз хоча б 20 років тому, я б мав зараз в 2 рази більше.

Моя доня має в її вік статки набагато більше, ніж мав я в її віці. Сподіваюсь, я долучився до цього через бюджетування витрат з її 16 років, та інвестування з 25ти.

Це не умови завдання по математиці. Це Історія.

Моя історія. А яка буде Ваша історія ?

👨👩👦👦Закладаючи фінансовий фундамент змалку ви збільшуєте потенціал та вірогідність успіху ваших дітей.

З чого починати знайомство дитини з світом фінансів, та як вибудувати необхідні звички, нам розповість фінансовий планер iplan.ua - Олександра Грудзевич.

26 серпня, на щотижневому ефірі, під прапором: "Як вчити дітей фінансовій грамотності"

Тема грошей табуйована більше, ніж тема сексу. Особливо зараз. Але, все більше людей на своєму прикладі усвідомлюють, що передавати знання про гроші потрібно.

🔸Тож, пропонуємо поговорити на тему дітей та фінансів.

▫️ Почнемо з питання нащо? Далі розглянемо:

▫️ в чому складність в навчанні фінансовій грамотності;

▫️ з якого віку вчити?

▫️ надамо практичні рекомендації для дітей різного віку;

▫️ наведемо приклади залучення дітей до фінансів родини.

І звісно, подискутуємо на цю тему з учасниками зустрічі.

За традицією, доступ до ефіру доступний учасникам спільноти iPlan Talks. Отримати можна через цього бота, або звернувшись до @vahanov.

P.S.Я сам консультуюсь у Олександри з питань мого та Клієнтського відношення до грошей. То ж буду і на цьому ефірі.{kind=link}

Думка про криптоінвестиції

Почну здалеку

1. Мова

Згадаємо давногрецьку:

Крипта - підземне сховище

Філо - любити

Фобо - боятися

Мания - лишатися розуму.

Та ще латинську: "інвест", - вкладати гроші.

2.Статистика

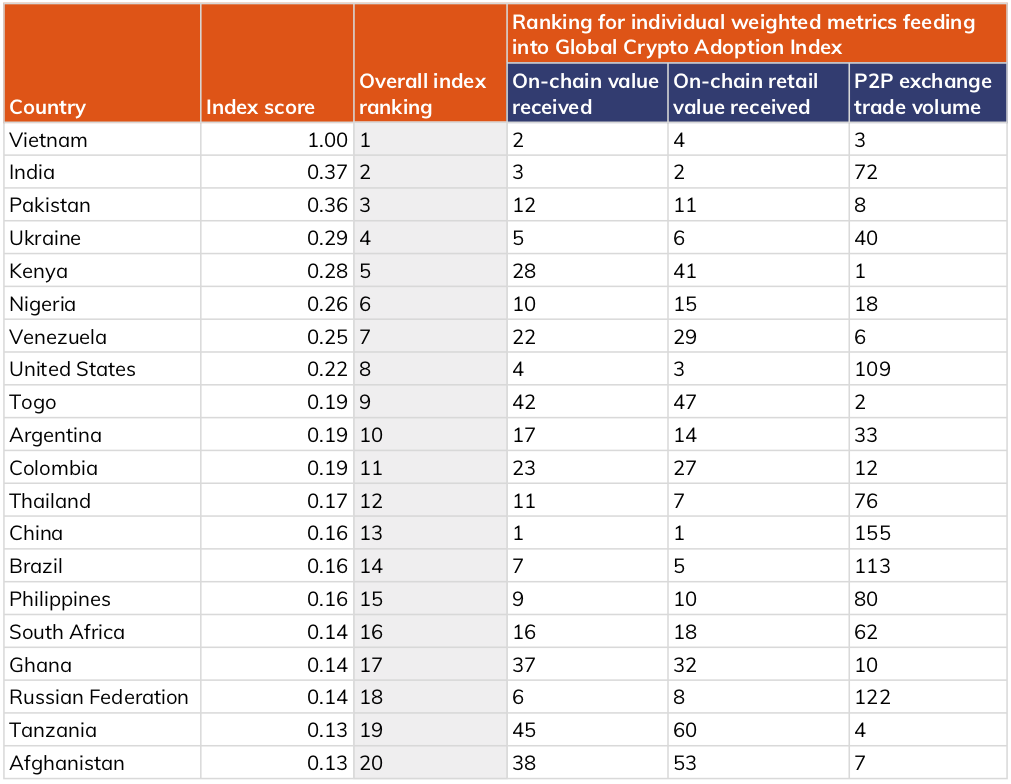

Нещодавно було оновлено Global Crypto Adoption Index, де Україна опустилася з 1го на 6те місце.

Головні важелі перебування стран в топ-10 такі:

- нерозвинутість фінансової інфраструктури (Кенія, Нігерія, В'єтнам і Венесуела)

- политична та економічна нестабільність (Афганістан, Венесуела)

- грошові перекази заробітчан (Кенія, Нігерія, В'єтнам і Венесуела)

- тісні торгівельні зв'язки з Кітаєм (Нігерія)

3.Попередження

Інвестуючи в крипту поза фінансової системою будь ласка майте на увазі:

- якщо уникаєте банків, податків в своїй країні, то не дивуйтеся такого ж рівня життя, як у більшості сусідів по рейтингу.

- держави тиснуть крипту по всім фронтам і цей тренд посилюється

4.Інструменти

Для тих, хто хоче обережно доторкнутися до криптоактивів своїм інвестиційним портфелем нагадаю:

- грайтеся з цим у пісочниці

- використовуйте ETF, активи яких прив'язані до криптовалют: із продуктів інвестиційних компаній GrayScale та Obrey.

Це захистить Вас від періодичних крадіжок на біржах, гаманцях та податкових проблем.

Буду вдячний за Вашу думку щодо місця крипти у Вашому інвестиційному портфелі.

Гарного Вам дня та обізнаних фінансових рішень!

Почну здалеку

1. Мова

Згадаємо давногрецьку:

Крипта - підземне сховище

Філо - любити

Фобо - боятися

Мания - лишатися розуму.

Та ще латинську: "інвест", - вкладати гроші.

2.Статистика

Нещодавно було оновлено Global Crypto Adoption Index, де Україна опустилася з 1го на 6те місце.

Головні важелі перебування стран в топ-10 такі:

- нерозвинутість фінансової інфраструктури (Кенія, Нігерія, В'єтнам і Венесуела)

- политична та економічна нестабільність (Афганістан, Венесуела)

- грошові перекази заробітчан (Кенія, Нігерія, В'єтнам і Венесуела)

- тісні торгівельні зв'язки з Кітаєм (Нігерія)

3.Попередження

Інвестуючи в крипту поза фінансової системою будь ласка майте на увазі:

- якщо уникаєте банків, податків в своїй країні, то не дивуйтеся такого ж рівня життя, як у більшості сусідів по рейтингу.

Це як взимку - хтось один відчинить двері на балкон та буде холодно всім. - держави тиснуть крипту по всім фронтам і цей тренд посилюється

Можливо у Вас є ідеї як декларувати прибутки від крипти не сплачуючи максимальну ставку 19,5% з обороту (це не є активом, та по ньому не враховуються витрати) та потім пояснювати ДПС звідки взялися гроші4.Інструменти

Для тих, хто хоче обережно доторкнутися до криптоактивів своїм інвестиційним портфелем нагадаю:

- грайтеся з цим у пісочниці

- використовуйте ETF, активи яких прив'язані до криптовалют: із продуктів інвестиційних компаній GrayScale та Obrey.

Це захистить Вас від періодичних крадіжок на біржах, гаманцях та податкових проблем.

Буду вдячний за Вашу думку щодо місця крипти у Вашому інвестиційному портфелі.

Гарного Вам дня та обізнаних фінансових рішень!

{kind=link}

Як побудувати страховий захист Капіталу?

Багато хто говорить про страхування себе, майна.

Я завжди кажу про страхування Капіталу, бо саме з ним Ви будете розставатися без страховки.

Але не можна будувати захист на хиткому ґрунті.

Тому почну з "цементувальних" запитань)

1)Чи ми люди без страху?

Поставлю питання конкретніше:

- чому ми не звикли платити за страховий захист?

- чому ми частіше страхуємо автівки, ніж себе?

- чому найпоширеніший спосіб захисту від ризиків, це їх прийняття. На грудь)

2)Чому незрозуміло, що страхування це менші витрати для запобігання катастрофічних?

Що краще: платити декілька % щороку, щоб у випадку страхової події отримати 100% відшкодування чи користати такі опції:

- продавати ОВДП, ETF, квартири, долі бізнесу за будь-яку ціну, щоб усунути її наслідки ?

- тримати "про всяк випадок" запас кешу, при цьому не інвестуючи - не заробляти на ньому 5-7% річних у валюті або 10-12% у гривні

- з тим же кешем "шукати на нього пригоди" (якщо тримати вдома) чи "відбивати напади" друзів - родичів (у тебе ж гроші є позич, будь ласка)

3) Чому ми не довіряємо страхуванню ?

Можливо ми не розуміємо як це працює?

Спеціально для цього переклав комікс по страхуванню)

Можливо ми вважаємо що там панує сваволя?

Можливо ми не знаємо до кого звертатися?

4) Як обирати необхідний захист?

а) спочатку оберіть рівень захисту.

б) сформулюйте суму та перелік ризиків від яких потрібен захист.

в) порівняйте 2-3 страхових програм від топ-5 компаній в цьому виді страхування.

5) Чи можна ще детальніше пояснити?

Можна! Для спільноти iPlan Talks ми створили цикл прямих ефірів по побудові страхового захисту Капіталу.

Тема першого ефіру - страховий захист від критичних захворювань.

Почнемо 2 вересня о 19:00.

Приєднатися до спільноти iPlan Talks можна за посиланням.

Пишіть в коментах Ваші відповіді на питання з посту та нагальні запитання до ефіру.

Бажаю Вам захищатися та не боятися, міцної страхової парасольки та обізнаних фінансових рішень!

P.S.Фотку та відео балада про побудову дещо іншого захисту + опис краєвидів додаю)

Багато хто говорить про страхування себе, майна.

Я завжди кажу про страхування Капіталу, бо саме з ним Ви будете розставатися без страховки.

Але не можна будувати захист на хиткому ґрунті.

Тому почну з "цементувальних" запитань)

1)Чи ми люди без страху?

Поставлю питання конкретніше:

- чому ми не звикли платити за страховий захист?

- чому ми частіше страхуємо автівки, ніж себе?

- чому найпоширеніший спосіб захисту від ризиків, це їх прийняття. На грудь)

2)Чому незрозуміло, що страхування це менші витрати для запобігання катастрофічних?

Що краще: платити декілька % щороку, щоб у випадку страхової події отримати 100% відшкодування чи користати такі опції:

- продавати ОВДП, ETF, квартири, долі бізнесу за будь-яку ціну, щоб усунути її наслідки ?

- тримати "про всяк випадок" запас кешу, при цьому не інвестуючи - не заробляти на ньому 5-7% річних у валюті або 10-12% у гривні

- з тим же кешем "шукати на нього пригоди" (якщо тримати вдома) чи "відбивати напади" друзів - родичів (у тебе ж гроші є позич, будь ласка)

3) Чому ми не довіряємо страхуванню ?

Можливо ми не розуміємо як це працює?

Спеціально для цього переклав комікс по страхуванню)

Можливо ми вважаємо що там панує сваволя?

З червня 2020 року регулятором страхового ринку став НБУ. Він може навести лад. І ми вже бачимо як ринок очищується.Можливо ми не знаємо до кого звертатися?

Топові позиції в рейтингу по більшості видам страхування посідають страхові компанії з іноземним капіталом. Тільки ж дивиться для себе коханого : ДМС, Життя, а не майно та КАСКО. Хоча й там іноземці в лідерах.4) Як обирати необхідний захист?

а) спочатку оберіть рівень захисту.

б) сформулюйте суму та перелік ризиків від яких потрібен захист.

в) порівняйте 2-3 страхових програм від топ-5 компаній в цьому виді страхування.

5) Чи можна ще детальніше пояснити?

Можна! Для спільноти iPlan Talks ми створили цикл прямих ефірів по побудові страхового захисту Капіталу.

Тема першого ефіру - страховий захист від критичних захворювань.

Почнемо 2 вересня о 19:00.

Приєднатися до спільноти iPlan Talks можна за посиланням.

Пишіть в коментах Ваші відповіді на питання з посту та нагальні запитання до ефіру.

Бажаю Вам захищатися та не боятися, міцної страхової парасольки та обізнаних фінансових рішень!

P.S.Фотку та відео балада про побудову дещо іншого захисту + опис краєвидів додаю)

{kind=link}

Портфель, яблука та дівчинка з бантами

Перший дзвоник, запах яблук у своєму портфелі та схвильований погляд на ту саму дівчинку з бантами.

Хлопчик подорослішав, портфелів стало більше, яблука (AAPL) там також є, банти - понти до іміджу причеплені, найкраща дівчинка обрана, дзвоник якщо й лунає, то тільки біржовий (для емітентів IPO).

Здогадалися? Сьогодні 1-ше вересня , тому поговоримо про інвестиції в освіту.

1) Мій досвід

Мій досвід це школа, ПТУ + спорт-група, три Виші, армія. В результаті не прогадав, маю надійних друзів, спортивний розряд та статуру (сподіваюсь :), професію та ІТ + юридичні та економічні навички.

В перші роки життя я вже зібрав майже всі елементи життєвого капіталу: професійний, соціальний та фінансовий - бо можу завдяки отриманій освіті можу заробляти гроші, маю моральну та фізичну витривалість - важливий чинник, який допомагає долати хвилинки слабкості)

Зараз Сoursera, Клієнтські кейси, робочі зустрічі з колегами з методології планування та інвестування - головне джерело нових знань для мене!

2) Про інвестиції в себе

На жаль наша система освіти працює більше на конкурентне середовище та на забаганки батьків, ніж на розвиток дітей.

Але якщо ви можете розпізнати в дитині її таланти та допомогти їх розвинути, то ви зекономите багато свого та її часу та грошей на перенавчання. Перевірено!

Інвестиції в правильне навчання обчислюються десятками та сотнями річних % тож не шкодуйте на це грошей.

Деякі мої Клієнти виключають зі свого резервного фонду витрати на самонавчання чим наражають себе на мою критику. Не можна різати курку, яка несе золоті яйця. Знання та навички, це Ваше лезо, яке має бути завжди наточене!

3) Про інвестиції в навчальну індустрію

На жаль ETF, які фокусуються на вкладеннях в освітню індустрію не так багато. Та вони не можуть похвалитися супер результатами.

В Україні є певні освітні проекти, де доступні інвестиції або через частки в статутному фонді або через Р2Р кредитні програми з дохідністю на рівні 10-12% у валюті за порогом входу від $100к. Звичайно ж там гарантій ніхто ніяких не дає, бо це бізнес. На мою думку, освіта довічна тема, але вона також як сільське господарство - погане дотується, ефективне малоприбуткове.

4) Куди інвестують навчальні заклади

Для цього використовується так званий ендавмент, тобто фонд благодійних пожертвувань до певного Вишу , доході від інвестування грошей якого можуть використовуватися на фінансування освітніх програм.

А тепер хвилинку уваги! Це рейтинг фондів світових ендавмент фондів . Ендавмент, це гроші від пожертв випускників та інших меценатів навчального закладу. Звичайно левова частка цих грошей диверсифіковано інвестуються : ETF, акції, прямі інвестиції казначейські зобов'язання, хедж - фонди). Але іноді цікаво підглядити їх інвестиційні ідеї)

Резюмую:

- треба змалку вчитися, батьки мають розпізнати талант та допомагати йому, бо це вигідніше за стартап

- отримання освіти має бути заради примноження свого капіталу, а не закриття гештальту свого чи батьків

- можна інвестувати в освіту, але краще через індексні фонди, бо так менше ризик потрапити в халепу

- освіта, як дихання, не можна його припиняти!

Напишіть будь ласка в коментарях про свій досвід від інвестицій в освіту.

Бажаю Вам вибору гарної освіти для себе та дітей та обізнаних фінансових рішень!

Подарунок до всесвітнього дня знань додаю)

Перший дзвоник, запах яблук у своєму портфелі та схвильований погляд на ту саму дівчинку з бантами.

Хлопчик подорослішав, портфелів стало більше, яблука (AAPL) там також є, банти - понти до іміджу причеплені, найкраща дівчинка обрана, дзвоник якщо й лунає, то тільки біржовий (для емітентів IPO).

Здогадалися? Сьогодні 1-ше вересня , тому поговоримо про інвестиції в освіту.

1) Мій досвід

Мій досвід це школа, ПТУ + спорт-група, три Виші, армія. В результаті не прогадав, маю надійних друзів, спортивний розряд та статуру (сподіваюсь :), професію та ІТ + юридичні та економічні навички.

В перші роки життя я вже зібрав майже всі елементи життєвого капіталу: професійний, соціальний та фінансовий - бо можу завдяки отриманій освіті можу заробляти гроші, маю моральну та фізичну витривалість - важливий чинник, який допомагає долати хвилинки слабкості)

Зараз Сoursera, Клієнтські кейси, робочі зустрічі з колегами з методології планування та інвестування - головне джерело нових знань для мене!

2) Про інвестиції в себе

На жаль наша система освіти працює більше на конкурентне середовище та на забаганки батьків, ніж на розвиток дітей.

Але якщо ви можете розпізнати в дитині її таланти та допомогти їх розвинути, то ви зекономите багато свого та її часу та грошей на перенавчання. Перевірено!

Інвестиції в правильне навчання обчислюються десятками та сотнями річних % тож не шкодуйте на це грошей.

Деякі мої Клієнти виключають зі свого резервного фонду витрати на самонавчання чим наражають себе на мою критику. Не можна різати курку, яка несе золоті яйця. Знання та навички, це Ваше лезо, яке має бути завжди наточене!

3) Про інвестиції в навчальну індустрію

На жаль ETF, які фокусуються на вкладеннях в освітню індустрію не так багато. Та вони не можуть похвалитися супер результатами.

В Україні є певні освітні проекти, де доступні інвестиції або через частки в статутному фонді або через Р2Р кредитні програми з дохідністю на рівні 10-12% у валюті за порогом входу від $100к. Звичайно ж там гарантій ніхто ніяких не дає, бо це бізнес. На мою думку, освіта довічна тема, але вона також як сільське господарство - погане дотується, ефективне малоприбуткове.

4) Куди інвестують навчальні заклади

Для цього використовується так званий ендавмент, тобто фонд благодійних пожертвувань до певного Вишу , доході від інвестування грошей якого можуть використовуватися на фінансування освітніх програм.

А тепер хвилинку уваги! Це рейтинг фондів світових ендавмент фондів . Ендавмент, це гроші від пожертв випускників та інших меценатів навчального закладу. Звичайно левова частка цих грошей диверсифіковано інвестуються : ETF, акції, прямі інвестиції казначейські зобов'язання, хедж - фонди). Але іноді цікаво підглядити їх інвестиційні ідеї)

Резюмую:

- треба змалку вчитися, батьки мають розпізнати талант та допомагати йому, бо це вигідніше за стартап

- отримання освіти має бути заради примноження свого капіталу, а не закриття гештальту свого чи батьків

- можна інвестувати в освіту, але краще через індексні фонди, бо так менше ризик потрапити в халепу

- освіта, як дихання, не можна його припиняти!

Напишіть будь ласка в коментарях про свій досвід від інвестицій в освіту.

Бажаю Вам вибору гарної освіти для себе та дітей та обізнаних фінансових рішень!

Подарунок до всесвітнього дня знань додаю)

{kind=link}

Доброго ранку країна!

Починаємо день та закінчуємо тиждень на позитиві:

1.Повертаємо борги)

Україна здихалась пікових виплат цього року та успішно погасила черговий транш по євробондах на 1,3 млрд доларів США, випущених під час технічного дефолту = реструктуризації 2015 року.

2.Залучаємо нові(

Мінфін отримав 2,7 млрд доларів від розподілу коштів поміж країнами - учасниками МВФ.

Гарна новина: частка коштів використана для п. 1, на жаль, решта буде використана на потреби латання дірок бюджету та на соціальну допомогу.

3. Інвестувати стає простіше

ICU зробив мобільну епку для купівлі ОВДП.

Відтепер їх дійсно можна купити у 3 кліка.

На що звертати увагу, купуючи ОВДП, пишу тут.

4. Подорожувати та одружуватися буде зручніше

- Відтепер в "Дія" можна отримати COVID сертифікати, які суттєво спрощують процес закордонних подорожей. Тож вйо робити вакцину та подорожувати)

- Незабаром в "Дія" можна подати заяви на одруження! Тож вйо плодитися і розмножуватися)

5. Дізнатися про інвестування більше

- З 9-ої ранку вже триває безкоштовна онлайн - трансляція з Українського Фінансового Форуму, який організувала ICU. Рекомендую відвідати та дізнатись про макро- та мікроекономічні можливості та ризики інвестування в Україні.

- 9 вересня відбудеться черговий Kyiv Invest Meet Up. Цього разу в фокусі - інвестування в закордонну житлову нерухомість. Спікери розповідатимуть про Великобританію, Іспанію, Туреччину.

Квітки на офлайн та онлайн участь доступні за посиланням.

Чи можна отримати знижку на квиток? Так!

Для цього потрібно:

- бути або стати Клієнтом iPlan Start, Family або PRO

- бути або стати Клієнтом iPlan Talks

- поділитися зі мною скриншотом про поширення каналу Лицаря на свої сторінці в соц.мережах

Пишіть мені в особисті повідомлення, якщо відповідаєте цим вимогам)

Не тільки Карлсон та Будулай, але й Лицар також завжди повертається)

Цього разу, із теплої, старовинної, скельної та солоної Хорватії)

Тож станемо ближче та можливо зустрінемось на Kyiv Invest Meet Up.

До речі рекомендує відвідувати його офлайн, окрім чудових смаколиків Ви також познайомитесь зі спікерами та інвестиційними однодумцями... або опонентами)!

Бажаю Вам чудового фіналу тижня та обізнаних фінансових рішень!

Починаємо день та закінчуємо тиждень на позитиві:

1.Повертаємо борги)

Україна здихалась пікових виплат цього року та успішно погасила черговий транш по євробондах на 1,3 млрд доларів США, випущених під час технічного дефолту = реструктуризації 2015 року.

2.Залучаємо нові(

Мінфін отримав 2,7 млрд доларів від розподілу коштів поміж країнами - учасниками МВФ.

Гарна новина: частка коштів використана для п. 1, на жаль, решта буде використана на потреби латання дірок бюджету та на соціальну допомогу.

3. Інвестувати стає простіше

ICU зробив мобільну епку для купівлі ОВДП.

Відтепер їх дійсно можна купити у 3 кліка.

На що звертати увагу, купуючи ОВДП, пишу тут.

4. Подорожувати та одружуватися буде зручніше

- Відтепер в "Дія" можна отримати COVID сертифікати, які суттєво спрощують процес закордонних подорожей. Тож вйо робити вакцину та подорожувати)

- Незабаром в "Дія" можна подати заяви на одруження! Тож вйо плодитися і розмножуватися)

5. Дізнатися про інвестування більше

- З 9-ої ранку вже триває безкоштовна онлайн - трансляція з Українського Фінансового Форуму, який організувала ICU. Рекомендую відвідати та дізнатись про макро- та мікроекономічні можливості та ризики інвестування в Україні.

- 9 вересня відбудеться черговий Kyiv Invest Meet Up. Цього разу в фокусі - інвестування в закордонну житлову нерухомість. Спікери розповідатимуть про Великобританію, Іспанію, Туреччину.

Квітки на офлайн та онлайн участь доступні за посиланням.

Чи можна отримати знижку на квиток? Так!

Для цього потрібно:

- бути або стати Клієнтом iPlan Start, Family або PRO

- бути або стати Клієнтом iPlan Talks

- поділитися зі мною скриншотом про поширення каналу Лицаря на свої сторінці в соц.мережах

Пишіть мені в особисті повідомлення, якщо відповідаєте цим вимогам)

Не тільки Карлсон та Будулай, але й Лицар також завжди повертається)

Цього разу, із теплої, старовинної, скельної та солоної Хорватії)

Тож станемо ближче та можливо зустрінемось на Kyiv Invest Meet Up.

До речі рекомендує відвідувати його офлайн, окрім чудових смаколиків Ви також познайомитесь зі спікерами та інвестиційними однодумцями... або опонентами)!

Бажаю Вам чудового фіналу тижня та обізнаних фінансових рішень!

{kind=link}

Фокус інвестора. Відтепер в ЗD)

Увага інвестора це його актив, не менш важливіший, ніж його найкраща інвестиція. Фокусуючи увагу на тактичних кроках інвестування, можна досягти цілі в більшому обсязі, або швидше.

Тому пропоную "3D підхід" або три тактичних догми* для сфокусованого інвестора:

---

1) Не бий фігнею

Не варто формувати окремі інвестиційні портфелі для цілей з сумами, меншими ніж різниця між Вашими щорічними доходами та витратами.

2) Полюй на комісії

Якщо у Вас є план інвестицій та фактичний стан активів у різних банках, рахунках, картках та валютах, то Ваше завдання виконати його з меншими витратами на комісії банків та брокерів.

3) Бери більше - кидай ... ближче

Якщо у Вас сумніви, куди інвестувати активи, - в більш чи менш термінові цілі, то, після виконання п.1 та п.2., завжди обирайте короткотермінові цілі.

Інші догми за посиланням).

Напишіть будь ласка в коментарях свої догми щодо сфокусованого інвестування.

Бажаю Вам обізнаних фінансових рішень та сфокусованого інвестування!

Увага інвестора це його актив, не менш важливіший, ніж його найкраща інвестиція. Фокусуючи увагу на тактичних кроках інвестування, можна досягти цілі в більшому обсязі, або швидше.

Тому пропоную "3D підхід" або три тактичних догми* для сфокусованого інвестора:

---

*до́гма (др.-греч. δόγμα) «мнение, решение, постановление») 1) Не бий фігнею

Не варто формувати окремі інвестиційні портфелі для цілей з сумами, меншими ніж різниця між Вашими щорічними доходами та витратами.

Ви легко можете їх профінансувати за рахунок поточних доходів, а до цього моменту - інвестувати у більш масштабні та тривалі цілі. Як правило, дохідність таких інвестицій буде більшою, за рахунок : - більшого ризику, який можна прийняти на більш тривалий період - більшого діапазону інвест. інструментів, які доступні з більшими порогами входу 2) Полюй на комісії

Якщо у Вас є план інвестицій та фактичний стан активів у різних банках, рахунках, картках та валютах, то Ваше завдання виконати його з меншими витратами на комісії банків та брокерів.

Інвестуйте валютні активи в інвестиційні інструменти в тій же валюті. Ти самим ви уникнете зайвих комісій за валютообмін, а 0,5-1% втрачені за день на конверсії валют, на дорозі не валяються.Взнавайте про комісії за переказ поміж банками, рахунками та з картки на картку. Бо незаплановані втрати можуть бути такими ж, як і по конверсії. А за такі % втрачені за день, деякі керуючі активними фондами "горобчика в полі заганяють" місяцями) 3) Бери більше - кидай ... ближче

Якщо у Вас сумніви, куди інвестувати активи, - в більш чи менш термінові цілі, то, після виконання п.1 та п.2., завжди обирайте короткотермінові цілі.

Чим раніше Ви почнете процесс інвестування на певну ціль, тим менше Вам доведеться інвестувати та тим більше у Вас лишиться часу для виправлення можливих помилок та реагування на ризик. Це більш критично для цілей, які мають менший горизонт інвестування, ніж інші. Інші догми за посиланням).

Напишіть будь ласка в коментарях свої догми щодо сфокусованого інвестування.

Бажаю Вам обізнаних фінансових рішень та сфокусованого інвестування!

{kind=link}

Про зайців та черепах в інвестуванні

27 століть тому Езоп написав басню про зайця та черепаху. Басню про ефективність довгострокових систематичних зусиль.

Мій колега в iPlan.ua, партнер по проекту iPlan Talks та автор цікавого фінансового блогу Деньги работают Артем Ваганов учора написав суперкорисний пост щодо ймовірних результатів короткострокового інвестування в фондовий ринок.

Спойлер:

- ймовірність втратити за рік інвестування - суттєва

- ймовірність заробити за рік вище ринку - несуттєва

- ймовірність заробити як ринок - зростає разом із терміном інвестування

Рекомендую до читання, додаю посилання.

Також рекомендую в цю суботу відвідати прямий ефір iPlan Talks 🔥"Готуємо портфелі: Фінансова свобода. Основи".

Це авторська тема Артема, де він планує зробити декілька ефірів з описанням критеріїв, стратегії, інструментів для побудови найважливішого в житті кожного інвестора інвестиційного портфеля.

Знаю, що серед моїх підписувачів вже є учасники спільноти iPlan Talks.

Напишіть будь ласка в коментарях чи є вона такий корисною та що там треба покращити.

Бажаю всім цікавого читання постів Артема та обізнаних фінансових рішень!

27 століть тому Езоп написав басню про зайця та черепаху. Басню про ефективність довгострокових систематичних зусиль.

Мій колега в iPlan.ua, партнер по проекту iPlan Talks та автор цікавого фінансового блогу Деньги работают Артем Ваганов учора написав суперкорисний пост щодо ймовірних результатів короткострокового інвестування в фондовий ринок.

Спойлер:

- ймовірність втратити за рік інвестування - суттєва

- ймовірність заробити за рік вище ринку - несуттєва

- ймовірність заробити як ринок - зростає разом із терміном інвестування

Рекомендую до читання, додаю посилання.

Також рекомендую в цю суботу відвідати прямий ефір iPlan Talks 🔥"Готуємо портфелі: Фінансова свобода. Основи".

Це авторська тема Артема, де він планує зробити декілька ефірів з описанням критеріїв, стратегії, інструментів для побудови найважливішого в житті кожного інвестора інвестиційного портфеля.

Знаю, що серед моїх підписувачів вже є учасники спільноти iPlan Talks.

Напишіть будь ласка в коментарях чи є вона такий корисною та що там треба покращити.

Бажаю всім цікавого читання постів Артема та обізнаних фінансових рішень!

{kind=link}

1,2,3,4... вийшли звіри

Кому новина СУПЕР, кому - ні...

1,5 роки лишається українцям, щоб вийти із "схованки" із закордонними активами, потім проти тих хто не скорився, почнеться "війна машин"

С 2023 року поміж Україною та майже 50 країнами запрацює автоматичний обмін фінансовими даними по їх нерезидентам (залишки, операції на закордонних рахунках).

Поки що США не входить до їх переліку, але можливо це питання часу та/або іншого стандарту обміну.

Спочатку податкова амністія, потім оцінювання доходів по витратам, далі автоматичний обмін даними...

Напишіть в будь ласка в коментарях, що Ви особисто плануєте робити в очікуванні таких покращень.

Кому новина СУПЕР, кому - ні...

1,5 роки лишається українцям, щоб вийти із "схованки" із закордонними активами, потім проти тих хто не скорився, почнеться "війна машин"

С 2023 року поміж Україною та майже 50 країнами запрацює автоматичний обмін фінансовими даними по їх нерезидентам (залишки, операції на закордонних рахунках).

Поки що США не входить до їх переліку, але можливо це питання часу та/або іншого стандарту обміну.

Спочатку податкова амністія, потім оцінювання доходів по витратам, далі автоматичний обмін даними...

Напишіть в будь ласка в коментарях, що Ви особисто плануєте робити в очікуванні таких покращень.

{kind=link}

"Спина в мыле, лицо в грязи..."

Вы откуда? Мы из связи!(

Сей армейский девиз стал мне известен не понаслышке.

В конце 80х я служил радистом обеспечивая связью территорию от Москвы до Дальнего Востока.

Но и сейчас в условиях дистанционной работы, сервисов трудно переоценить важность наличие и качество связи или как сейчас говорят телекоммуникаций.

В этот четверг мы поговорим в iPlan Talks об инвестициях в сектор телекоммуникаций.

Вы откуда? Мы из связи!(

Сей армейский девиз стал мне известен не понаслышке.

В конце 80х я служил радистом обеспечивая связью территорию от Москвы до Дальнего Востока.

Но и сейчас в условиях дистанционной работы, сервисов трудно переоценить важность наличие и качество связи или как сейчас говорят телекоммуникаций.

В этот четверг мы поговорим в iPlan Talks об инвестициях в сектор телекоммуникаций.

Forwarded from @iPlanTalksBot

🔥Вже цього четверга, у спільноті iPlan Talks пройде черговий прямий ефір. Цього разу Олександра Грудзевич розповідатиме про інвестиції в нішеві ETF у сфері телекомунікацій. Ви дізнаєтесь:

▫️чому саме галузь телекомунікацій?

▫️пошук ETF? як шукати, на що звертатти увагу.

▫️перевірка з базовим портфелем.

▫️варіанти дій , що купуємо ETF чи акцію конкретної компанії

▫️Allocation (скільки і чого купувати, щоб портфель не "перекосило")

Та як завжди, спілкуємося в лайві з глядачами та відповідаємо на питання.

🔥16 вересня 19:00. Телеграм спільнота iPlan Talks.

Вступайте до спільноти та приходьте на эфір.

PS. Для учасників спільноти доступні вже14 записів минулих ефірів.

▫️чому саме галузь телекомунікацій?

▫️пошук ETF? як шукати, на що звертатти увагу.

▫️перевірка з базовим портфелем.

▫️варіанти дій , що купуємо ETF чи акцію конкретної компанії

▫️Allocation (скільки і чого купувати, щоб портфель не "перекосило")

Та як завжди, спілкуємося в лайві з глядачами та відповідаємо на питання.

🔥16 вересня 19:00. Телеграм спільнота iPlan Talks.

Вступайте до спільноти та приходьте на эфір.

PS. Для учасників спільноти доступні вже14 записів минулих ефірів.

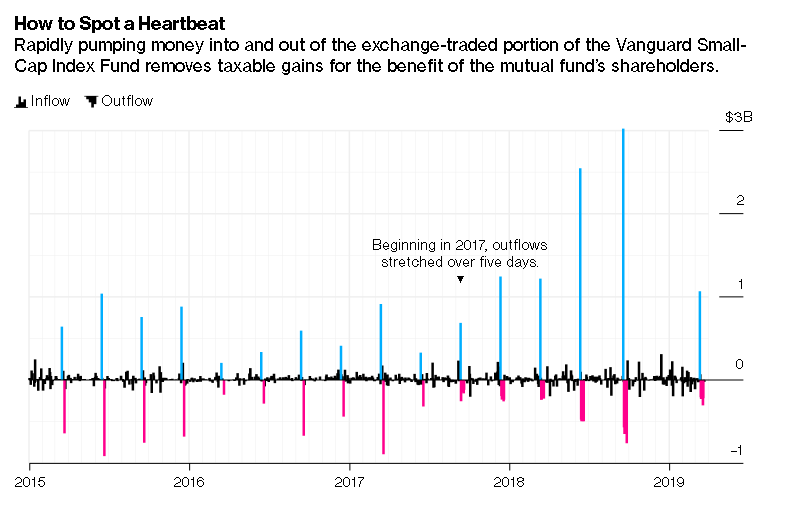

"Серцебиття" ETF. Чи ми його втрачаємо!?

"Американський Гетьманцев" - Рон Виден, глава финансового комітету Сенату хоче "трохи зарізати" священну корову сучасного інвестора - обкласти US ETF додатковими податками.

Причина досить вагома - так званий heartbeat trading.

Або трейдинг в стилі серцебиття та повязана хз ним економія на податках. Це "хобі" великих інвестиційних компаній State Street, Black Rock та Vanguard, які керують багатьма ETF.

Як я зрозумів сенс цієї схеми:

1) Бажаючи зафіксувати прибуток від збільшення ціни акцій портфеля, керуючі ETF продають акції ETF крупному банку або інвестиційній компанії.

2) Відразу після цього вони здійснюють обмін акціями ETF та акцій з портфеля, які подорожчали.

3) Згідно федерального закону 1969 року, операції з обміну цінних паперів взаємних фондів, якими користуються і ETF, звільнені від оподаткування.

4) Дохідність фонду та статки інвесторів - резидентів US не зменшується на суму податку сapital gain tax, який може сягати 40%, а посередники мають додатковий заробіток.

Щороку, таким чином, ETF уникають оподаткування на 200 мільярдів доларів щонайменше.

Ця схема не використовується для REIT, тому що там інший принцип оподаткування.

Ціль Рону - Гетьманцева - зібрати додатково ті ж самі 200 мільярдів протягом 10 років. Не планується оподатковувати пенсійні рахунки американців, де зберігаються ETF.

Тож, я так розумію, що ставка податку по таким операціям з US ETF може становити 5-10% та привабливість Ireland ETF зросте?

Напишіть будь ласка в коментарях, що Ви будете робити, якщо дохідність Вашого портфелю ETF зменшиться внаслідок введення такого податку?

Додаю корисну фотку, а цікаву за посиланням)

Про такі та інші цікаві теми ми розповідаємо разом з колегами з iPlan.ua на щотижневих прямих ефірах з учасниками спільноти iPlan Talks.

Приєднуйтесь!

"Американський Гетьманцев" - Рон Виден, глава финансового комітету Сенату хоче "трохи зарізати" священну корову сучасного інвестора - обкласти US ETF додатковими податками.

Причина досить вагома - так званий heartbeat trading.

Або трейдинг в стилі серцебиття та повязана хз ним економія на податках. Це "хобі" великих інвестиційних компаній State Street, Black Rock та Vanguard, які керують багатьма ETF.

Як я зрозумів сенс цієї схеми:

1) Бажаючи зафіксувати прибуток від збільшення ціни акцій портфеля, керуючі ETF продають акції ETF крупному банку або інвестиційній компанії.

2) Відразу після цього вони здійснюють обмін акціями ETF та акцій з портфеля, які подорожчали.

3) Згідно федерального закону 1969 року, операції з обміну цінних паперів взаємних фондів, якими користуються і ETF, звільнені від оподаткування.

4) Дохідність фонду та статки інвесторів - резидентів US не зменшується на суму податку сapital gain tax, який може сягати 40%, а посередники мають додатковий заробіток.

Щороку, таким чином, ETF уникають оподаткування на 200 мільярдів доларів щонайменше.

Ця схема не використовується для REIT, тому що там інший принцип оподаткування.

Ціль Рону - Гетьманцева - зібрати додатково ті ж самі 200 мільярдів протягом 10 років. Не планується оподатковувати пенсійні рахунки американців, де зберігаються ETF.

Тож, я так розумію, що ставка податку по таким операціям з US ETF може становити 5-10% та привабливість Ireland ETF зросте?

Напишіть будь ласка в коментарях, що Ви будете робити, якщо дохідність Вашого портфелю ETF зменшиться внаслідок введення такого податку?

Додаю корисну фотку, а цікаву за посиланням)

Про такі та інші цікаві теми ми розповідаємо разом з колегами з iPlan.ua на щотижневих прямих ефірах з учасниками спільноти iPlan Talks.

Приєднуйтесь!

{kind=link}