Кращий🤼 захист - напад!

Кращий🏌️ удар - грошами по інвест.портфелю!

Мій особистий📖 план дій у коронокризусний період:

1) Пристосуватися до роботи та життя у ✈️мобільному та 🏰 інтернаціональному (зараз у Португалії) режимі

2) 🤓Спостереження за ринковими трендами та інструментами у гривні - ОВДП, корп. облигації (дохідність > інфляція та депозитів, значні обсяги торгів)

- ETF (теж саме + технічні індикатори)

- Р2Р ( стан справ у МСБізнесу, споживчому кредитуванні та на ринку нерухомості) бо підприємці брали кредити під заставу нерухомості а споживачі багато чого🛒 купували у них в кредит

3)💰 Докупівля довгих інвестицій та / або✂️ закриття ризикованих коротких позицій

4)🏋️ ЗОЖ та страхування Життєвого капіталу при будь яких умовах.

Приєднуйся до побудови свого власного захисту разом з iPlan.ua та відкритих вебінарів на наших ФБ сторінках.

#iplan

#коронокризус

Кращий🏌️ удар - грошами по інвест.портфелю!

Мій особистий📖 план дій у коронокризусний період:

1) Пристосуватися до роботи та життя у ✈️мобільному та 🏰 інтернаціональному (зараз у Португалії) режимі

2) 🤓Спостереження за ринковими трендами та інструментами у гривні - ОВДП, корп. облигації (дохідність > інфляція та депозитів, значні обсяги торгів)

- ETF (теж саме + технічні індикатори)

- Р2Р ( стан справ у МСБізнесу, споживчому кредитуванні та на ринку нерухомості) бо підприємці брали кредити під заставу нерухомості а споживачі багато чого🛒 купували у них в кредит

3)💰 Докупівля довгих інвестицій та / або✂️ закриття ризикованих коротких позицій

4)🏋️ ЗОЖ та страхування Життєвого капіталу при будь яких умовах.

Приєднуйся до побудови свого власного захисту разом з iPlan.ua та відкритих вебінарів на наших ФБ сторінках.

#iplan

#коронокризус

{kind=link}

Фінансового позитиву нам в стрічку!

Але маємо тримати вуха гостро, щоб не пропустити удар)

1)➕Сьогодні Мінфін на черговому аукціоні ОВДП залучив $800М та Є76М під 3% та 2.2% відповідно.

➖ Продаж гривневих ОВДП відмінено, щоб не збільшувати собі витрати на обслуговування боргу.

2) ➕ Верховна Рада прийняла Анті-коломойський закон. Відтепер ліквідовані банки не можна буде повернути колишнім власникам. Цей закон основна вимога МВФ на шляху до затвердження наступного траншу.

➖ Якщо адмінсуд вирішить, що банк було ліквідовано незаконно, то їм можна буде вимагати компенсацію (позов - оцінка - аудит - рішення Верховного суду)

3) ➕ КМУ почав вести переговори про рефінансування (подовження строку погашення) боргу МВФ, ЄС, ЄБРР, ЄІБ.

➖ Думаю, що ці перемовини та очікування наступного траншу МВФ частини одного ланцюга. Дадуть транш та зарахують його у погашення боргу 😒

4) ➕ НБУ запевняє, що коштів у банках достатньо, щоб витримати тимчасові обмеження та своєчасно виконувати свої зобов'язання перед населенням та бізнесом.

➖ Турбує слово "тимчасові", бо з урахуванням новини №5, не ясно як це вплине на таку здатність

5) ➕ НБУ готує постанову про кредитні канікули бізнесу, тобто відстрочення погашення кредитів.

➖ Це ж ясно, що усе це або за рахунок прибутку банків, або коштів їх Клієнтів. Так що, сподіваюсь що з'являться "солодкі умови" на подовження депозитів.

6) ➕ Мінекономрозвитку зробило сайт для державної підтримки бізнесу, де стислою мовою наведено що робити, куди звертатись.

➖ Не бачу, поки що)

7) ➕ Кабмін зробить Стабілізаційний Фонд на 200 млрд гривень для соціальної підтримки пенсіонерам та безробітним.

➖ Краще б підтримали бізнес, а він вже через зайнятих та отримуючих ЗП працівників (усе одно ми допомагаємо батькам) вирішить цю задачу. Наприклад уряди Німеччини та США надають цільову фінансову допомогу своїм підприємцям.

8) ➕ 27 березня у 18:30 проведу відкритий годинний вебінар "Резервний фонд та план "Б". Як це працює?". Посилання на реєстрацію внизу.

Пишіть свої запитання в нашу Телеграм групу "Братерство Економного Лицаря".

➖ Не з дому, а у прямому ефірі з моєї другої (на період карантину неба) Батьківщини - Португалії

От таких Вам цікавих 8 новин да застережень від "розслабону" на добровечір 😊

Але маємо тримати вуха гостро, щоб не пропустити удар)

1)➕Сьогодні Мінфін на черговому аукціоні ОВДП залучив $800М та Є76М під 3% та 2.2% відповідно.

➖ Продаж гривневих ОВДП відмінено, щоб не збільшувати собі витрати на обслуговування боргу.

2) ➕ Верховна Рада прийняла Анті-коломойський закон. Відтепер ліквідовані банки не можна буде повернути колишнім власникам. Цей закон основна вимога МВФ на шляху до затвердження наступного траншу.

➖ Якщо адмінсуд вирішить, що банк було ліквідовано незаконно, то їм можна буде вимагати компенсацію (позов - оцінка - аудит - рішення Верховного суду)

3) ➕ КМУ почав вести переговори про рефінансування (подовження строку погашення) боргу МВФ, ЄС, ЄБРР, ЄІБ.

➖ Думаю, що ці перемовини та очікування наступного траншу МВФ частини одного ланцюга. Дадуть транш та зарахують його у погашення боргу 😒

4) ➕ НБУ запевняє, що коштів у банках достатньо, щоб витримати тимчасові обмеження та своєчасно виконувати свої зобов'язання перед населенням та бізнесом.

➖ Турбує слово "тимчасові", бо з урахуванням новини №5, не ясно як це вплине на таку здатність

5) ➕ НБУ готує постанову про кредитні канікули бізнесу, тобто відстрочення погашення кредитів.

➖ Це ж ясно, що усе це або за рахунок прибутку банків, або коштів їх Клієнтів. Так що, сподіваюсь що з'являться "солодкі умови" на подовження депозитів.

6) ➕ Мінекономрозвитку зробило сайт для державної підтримки бізнесу, де стислою мовою наведено що робити, куди звертатись.

➖ Не бачу, поки що)

7) ➕ Кабмін зробить Стабілізаційний Фонд на 200 млрд гривень для соціальної підтримки пенсіонерам та безробітним.

➖ Краще б підтримали бізнес, а він вже через зайнятих та отримуючих ЗП працівників (усе одно ми допомагаємо батькам) вирішить цю задачу. Наприклад уряди Німеччини та США надають цільову фінансову допомогу своїм підприємцям.

8) ➕ 27 березня у 18:30 проведу відкритий годинний вебінар "Резервний фонд та план "Б". Як це працює?". Посилання на реєстрацію внизу.

Пишіть свої запитання в нашу Телеграм групу "Братерство Економного Лицаря".

➖ Не з дому, а у прямому ефірі з моєї другої (на період карантину неба) Батьківщини - Португалії

От таких Вам цікавих 8 новин да застережень від "розслабону" на добровечір 😊

Пауза або перезавантаження?

Як Ви сприймаєте, те що зараз відбувається?

У будь якому разі Ви маєте бути готові до дій по відновленню своїх грошових потоків.

1)Резервний фонд та план "Б"

- 30% миттєвих та 70% поточних коштів

- кеш, депозити, короткотермінові державні облігації у необхідних валютах

- план це не догма, а сценарій реагування, який розроблено на різні випадки та який є базою для розрахунку суми та валютної складової Резервного фонду (РФ)

- страхування дозволяє зменшити РФ

- окремий Резервний фонд має бути для використання можливостей здешевілих активів

2) Інвестування у нерухомість

- ціни на житлову нерухомість вже впали на 15-25%

- ціни на комерційну оренду впали на 20-100% (тільки комуналка), на об'єкти під оренду на 15-30%

- продавці не зрозуміли, що коїться, покупці затаїлися, бо у кого зараз кеш, той "замовляє музику"

- первісний ринок та недобудови можуть легко стати неликвидом, тому що ніхто не хоче додатково витрачати кошти на добудову об'єктів, майбутня ціна оренди яких незрозуміла

3) Інвестування на фондовому ринку

- падіння триває, хитруну чекають ще більшого, але

- ніхто не вгадає дно, бо його можна побачити лише з гори)

- не будучи в ринку, не можна отримати навіть мінімальний прибуток

- активно торгувати та намагатись обігнати ринок, усе одно що отримувати решку 100 раз поспіль підкидаючи монету

- диверсифікувати , ребалансувати, регулярно інвестувати то є кращий сценарій у такі часи.

Дивимось вебінар Лицаря, читаємо поради його партнерів та готуємось до дій!

Бережіть себе, збережемо себе, збережемо країну!

Як Ви сприймаєте, те що зараз відбувається?

У будь якому разі Ви маєте бути готові до дій по відновленню своїх грошових потоків.

1)Резервний фонд та план "Б"

- 30% миттєвих та 70% поточних коштів

- кеш, депозити, короткотермінові державні облігації у необхідних валютах

- план це не догма, а сценарій реагування, який розроблено на різні випадки та який є базою для розрахунку суми та валютної складової Резервного фонду (РФ)

- страхування дозволяє зменшити РФ

- окремий Резервний фонд має бути для використання можливостей здешевілих активів

2) Інвестування у нерухомість

- ціни на житлову нерухомість вже впали на 15-25%

- ціни на комерційну оренду впали на 20-100% (тільки комуналка), на об'єкти під оренду на 15-30%

- продавці не зрозуміли, що коїться, покупці затаїлися, бо у кого зараз кеш, той "замовляє музику"

- первісний ринок та недобудови можуть легко стати неликвидом, тому що ніхто не хоче додатково витрачати кошти на добудову об'єктів, майбутня ціна оренди яких незрозуміла

3) Інвестування на фондовому ринку

- падіння триває, хитруну чекають ще більшого, але

- ніхто не вгадає дно, бо його можна побачити лише з гори)

- не будучи в ринку, не можна отримати навіть мінімальний прибуток

- активно торгувати та намагатись обігнати ринок, усе одно що отримувати решку 100 раз поспіль підкидаючи монету

- диверсифікувати , ребалансувати, регулярно інвестувати то є кращий сценарій у такі часи.

Дивимось вебінар Лицаря, читаємо поради його партнерів та готуємось до дій!

Бережіть себе, збережемо себе, збережемо країну!

Як економіка Китаю оговтується після короновірусу?

1.Через 3 місяці після появи вірусу знову відкрито майже усі магазини.

3.Протягом 2-3 місяців було поступово відкрито офіси усіх компаній.

4. 90% споживачів все ще уникають появи в публічних місцях.

5. 40% споживачів очікують зростання своїх витрат на придбання товарів та послуги в наступні 6 місяців.

6. Серед галузей найвищого споживацького попиту: продукти, вітаміни, медикаменти, побутова електроніка ,косметика, побутова хімія, страхування.

7. Серед "вигнанців" споживацького попиту: туризм, ресторани, магазини модного одягу та прикрас

Джерело: дослідження Boston Consulting group та Dynata.

1.Через 3 місяці після появи вірусу знову відкрито майже усі магазини.

3.Протягом 2-3 місяців було поступово відкрито офіси усіх компаній.

4. 90% споживачів все ще уникають появи в публічних місцях.

5. 40% споживачів очікують зростання своїх витрат на придбання товарів та послуги в наступні 6 місяців.

6. Серед галузей найвищого споживацького попиту: продукти, вітаміни, медикаменти, побутова електроніка ,косметика, побутова хімія, страхування.

7. Серед "вигнанців" споживацького попиту: туризм, ресторани, магазини модного одягу та прикрас

Джерело: дослідження Boston Consulting group та Dynata.

Що таке TIPS?

Чайові в перекладі на англійську? Ніт!) Це treasury inflation protected bonds або державні облігації з індексацією на рівень інфляції.

Їх дохідність складається з двох елементів:

1) Номінал облігації щомісяця індексується на рівень інфляції

2) Купон (або річний %) є фіксованим та щомісяця нараховується на проіндексовану вартість облігації

3) Рівень купону TIPS може бути негативним (а він таким і є вже років 10), бо він визначається як дохідність звичайних облігацій (яка постійно знижується) на той же термін - очікуваний індекс інфляції.

4) Комі та чому їх варто купувати? У часи кризи це є один із захисних активів, бо його погашення гарантовано державою США. Якщо інфляція буде зростати після кризи, то інвестори можуть отримати додатковий дохід. Пам'ятаєте про індексацію?

5) Э ETF активи яких складаються із TIPS. Це iShares TIP ETF. З 2010 року його дохідність складає 4%, поточна % ставка 0,63%, з вирахуванням інфляції -0,06%.

Цей інструмент не є універсальним, а підходить тільки кваліфікованим інвесторам з малим апетитом до ризику, що я враховую при побудові інвестиційних стратегій для Клієнтів.

Цікаво дізнаватися про такі дивні інвестиційні речі?

Клікай ❤)

Чайові в перекладі на англійську? Ніт!) Це treasury inflation protected bonds або державні облігації з індексацією на рівень інфляції.

Їх дохідність складається з двох елементів:

1) Номінал облігації щомісяця індексується на рівень інфляції

2) Купон (або річний %) є фіксованим та щомісяця нараховується на проіндексовану вартість облігації

3) Рівень купону TIPS може бути негативним (а він таким і є вже років 10), бо він визначається як дохідність звичайних облігацій (яка постійно знижується) на той же термін - очікуваний індекс інфляції.

4) Комі та чому їх варто купувати? У часи кризи це є один із захисних активів, бо його погашення гарантовано державою США. Якщо інфляція буде зростати після кризи, то інвестори можуть отримати додатковий дохід. Пам'ятаєте про індексацію?

5) Э ETF активи яких складаються із TIPS. Це iShares TIP ETF. З 2010 року його дохідність складає 4%, поточна % ставка 0,63%, з вирахуванням інфляції -0,06%.

Цей інструмент не є універсальним, а підходить тільки кваліфікованим інвесторам з малим апетитом до ризику, що я враховую при побудові інвестиційних стратегій для Клієнтів.

Цікаво дізнаватися про такі дивні інвестиційні речі?

Клікай ❤)

Спочатку плануй - потім інвестуй!

Фраза перевірена багатьма інвесторами, у тому числі мною.

Пропоную переглянути мою

антологію минулих інвестиційних "стратегій" .

1. Не маючи плану живемо від депозиту до депозиту. Бо зараз нехай, а потім подивимось

2. Іноді руки тягнуться його забрати, але шкода, бо строк ще не наступив. А потім - вже "Кондратій" пішов).

3. Ставити цілі... це ж треба сісти і подумати. А тут усі ж не квапляться, то ж мені чого?

4. План на папері не живе, його треба годувати діями, а ми завжди у поточних справах.

5. А що буде с курсом? Як це можна передбачити?

6. ОВДП, Р2Р, ETF це щось незрозуміле та важке. Картка, депо та кульмінація - "однуху біля метро")

7. Я занадто старий / зайнятий / консервативний для усього цього....

8. А якщо не вийде? Знову заробляти?

9. Фінансові кризи завжди спричиняють нам збитки, як не намагайся.

10. А як податки з цього платити?

І це лише моя перша десятка :-)

Так, більша їх частина у минулому, тому що з отриманням нового досвіду старі страхи зникають, але з'являються нові)

План не панацея, але він компас у "незнайомій місцевості" фінансової інформації. Він має суми, строки, валюти, інвестиційні інструменти, очікувані % дохідності по кожної цілі.

Гарний план враховує не тільки майбутнє, але й досягнуте - заощадження та можливість відкладати, твоє відношення до ризику, інфляцію, зміни у сімейному стані, уповільнення темпів життя у поважному віці, страховий захист.

Він робить твій шлях до фінансової свободи не вллющією, а контурною картою, яку ти сам маєш розмалювати:

Фраза перевірена багатьма інвесторами, у тому числі мною.

Пропоную переглянути мою

антологію минулих інвестиційних "стратегій" .

1. Не маючи плану живемо від депозиту до депозиту. Бо зараз нехай, а потім подивимось

2. Іноді руки тягнуться його забрати, але шкода, бо строк ще не наступив. А потім - вже "Кондратій" пішов).

3. Ставити цілі... це ж треба сісти і подумати. А тут усі ж не квапляться, то ж мені чого?

4. План на папері не живе, його треба годувати діями, а ми завжди у поточних справах.

5. А що буде с курсом? Як це можна передбачити?

6. ОВДП, Р2Р, ETF це щось незрозуміле та важке. Картка, депо та кульмінація - "однуху біля метро")

7. Я занадто старий / зайнятий / консервативний для усього цього....

8. А якщо не вийде? Знову заробляти?

9. Фінансові кризи завжди спричиняють нам збитки, як не намагайся.

10. А як податки з цього платити?

І це лише моя перша десятка :-)

Так, більша їх частина у минулому, тому що з отриманням нового досвіду старі страхи зникають, але з'являються нові)

План не панацея, але він компас у "незнайомій місцевості" фінансової інформації. Він має суми, строки, валюти, інвестиційні інструменти, очікувані % дохідності по кожної цілі.

Гарний план враховує не тільки майбутнє, але й досягнуте - заощадження та можливість відкладати, твоє відношення до ризику, інфляцію, зміни у сімейному стані, уповільнення темпів життя у поважному віці, страховий захист.

Він робить твій шлях до фінансової свободи не вллющією, а контурною картою, яку ти сам маєш розмалювати:

Як працює принцип діверсифікації у інвестиціях?

Якщо коротко - як запасний автоматичний парашут!

Тобто коли основний чомусь не відкрився або ти не отчмивмя, то запасний рятує тебе або капітал від тотального знищення.

Але для цього потрібно дещо зробити:

1) Його правильно скласти... у інвестиційний портфель)

2) Диверсифікація має місце коли вашому портфелі знаходиться одночасно такі активи, які двигаються у напрямку протилежному один одному. Або як кажуть математики - мають зворотню кореляцію.

Наприклад акції та облигації, золото та нерухомість (моя думка).

3) Визначити пропорцію таких активів можна на ... "лоскутній ковдрі інвестора" 🙂 або investment assets heat map. Обирайте середню дохідність таких пар та помножайте її та питому вагу. Зазвичай потрібно перебрати не один десяток комбінаціій)

4) Визначившись з парами, можна обирати конкретні активи. Мені подобаються ETF. Вони зазвичай складаються із сотень акцій або облігацій, фондів нерухомості і т.і.

Дуже просто шукати їх тут etfdb.com.

Серед моїх улюблених "коктейлів" USMV, EFV, AGG, REET. Рецепт не повідомляю, бо його універсального не існує. Усе залежить від Вашої "спраги та вміння пити" або ризик-профілю.

Кому потрібна допомога по "укладці парашуту", звертайтесь)

#діверсифікація

#ETF

Якщо коротко - як запасний автоматичний парашут!

Тобто коли основний чомусь не відкрився або ти не отчмивмя, то запасний рятує тебе або капітал від тотального знищення.

Але для цього потрібно дещо зробити:

1) Його правильно скласти... у інвестиційний портфель)

2) Диверсифікація має місце коли вашому портфелі знаходиться одночасно такі активи, які двигаються у напрямку протилежному один одному. Або як кажуть математики - мають зворотню кореляцію.

Наприклад акції та облигації, золото та нерухомість (моя думка).

3) Визначити пропорцію таких активів можна на ... "лоскутній ковдрі інвестора" 🙂 або investment assets heat map. Обирайте середню дохідність таких пар та помножайте її та питому вагу. Зазвичай потрібно перебрати не один десяток комбінаціій)

4) Визначившись з парами, можна обирати конкретні активи. Мені подобаються ETF. Вони зазвичай складаються із сотень акцій або облігацій, фондів нерухомості і т.і.

Дуже просто шукати їх тут etfdb.com.

Серед моїх улюблених "коктейлів" USMV, EFV, AGG, REET. Рецепт не повідомляю, бо його універсального не існує. Усе залежить від Вашої "спраги та вміння пити" або ризик-профілю.

Кому потрібна допомога по "укладці парашуту", звертайтесь)

#діверсифікація

#ETF

{kind=link}

Куй залізо, доки гаряче!

Усі кризи минають, але ми не знаємо як довго та як болюче триватиме саме ця.

Декілька порад від відомо інвестиційної компанії iShares:

1) Не “турбуйте” свій портфель щодня, дотримуйтесь його діверсифікації. Ребалансуйте портфель, як тільки викривлення будь якої частки сягне більш ніж 5% від Вашого еталонного портфелю. Інвестори, які робили це у 2008-2009р отримали на 1,77% річних більше кращий результаті ніж ті хто ні.

2) Не намагайтесь у погану погоду відсидітись у "бухті" (поза ринком) та у один прекрасний сонячний день вийти із "сіткою" (кешем) та відразу спіймати "велику рибину".

Дно ринку можна побачити тільки з його гори.

Повернення цін на ринку на докризовий період може тривати роками і Ви все одно будете чекати чогось кращого? :-)

Краще регулярно виходьте у море та кожного разу “закидайте вудку”.

3)Тримайте довгостроковий курс, інвестуйте регулярно, у період невизначеності розбивайте суму чергового траншу на частини, щоб усереднити збитки від падіння , але залишитися на шляху до майбутнього зростання.

4)Декілька сьогоденних трендів інвестування при кризі:

- можливо додати більше ризику у вигляді більшої питомої ваги акцій в портфелі (наприклад, індексні ETF типу VOO, або ETF широкого ринку типу - VT ) на період кризи, щоб краще використати можливість його зростання на довгостроковому горизонті

- тримати у портфелі інвестиції в якісні компанії: з сильними грошовими потоками, стабільним прибутком і низьким рівнем заборгованості або ті, ціни на які змінюються менше ніж у інших у галузі. Наприклад, ETF QUAL (якість) , USMV (низка волатильність).

використання стратегій відповідального інвестування (ESG). Докладно писав про це тут https://www.facebook.com/EconomKnightBallad/posts/2343000839253505

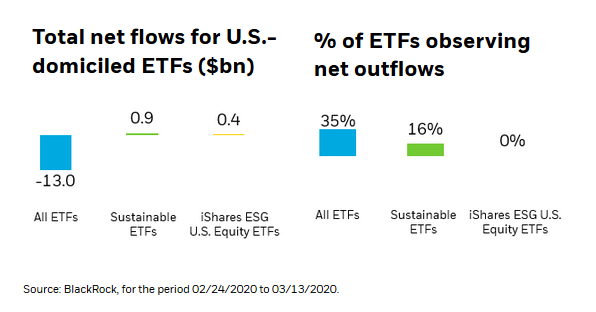

- у інвесторів є очікування, що Компанії з високим рейтингом ESG можуть краще працювати в посткоронавірусному середовищі та додавати стійкість до Вашого портфеля. За останній місяць по ESG ETF iShares не спостерігалось нетто відпливу грошей у порівнянні зі звичайними ETF (дивись картинку).

зміни у світовій економіці не забарилися:

- раніше відомі технології хмарні дані та мобільні мережі, що дають змогу мобільній роботі, будуть витісняти старі технології, створювати нові ринки та продукти.

- досягнення в галузі охорони здоров’я призвели до збільшення населення у похилому віці. Ця тенденція сприяє збільшенню науково-дослідних розробок та проривів у двох областях медичного прогресу - геноміці та імунології

Деякі з цих трендів протилежні, але кожний обирає собі той що йому пасує.

Пам'ятайте, що тільки у прислів'ях "час усе виправить", тому інвестуючи на довгий строк Вам треба ретельно будувати та підтримувати актуальну інвестиційну стратегію починаючи із визначення довгострокових фінансових цілей ( фінансова свобода, освіта дітей, хата + вишневий садочок ) і т.і.) та портфельні активи, що мають її виконувати.

За мотивами статті "Навігатор плинному ринку" від iShares

Усі кризи минають, але ми не знаємо як довго та як болюче триватиме саме ця.

Декілька порад від відомо інвестиційної компанії iShares:

1) Не “турбуйте” свій портфель щодня, дотримуйтесь його діверсифікації. Ребалансуйте портфель, як тільки викривлення будь якої частки сягне більш ніж 5% від Вашого еталонного портфелю. Інвестори, які робили це у 2008-2009р отримали на 1,77% річних більше кращий результаті ніж ті хто ні.

2) Не намагайтесь у погану погоду відсидітись у "бухті" (поза ринком) та у один прекрасний сонячний день вийти із "сіткою" (кешем) та відразу спіймати "велику рибину".

Дно ринку можна побачити тільки з його гори.

Повернення цін на ринку на докризовий період може тривати роками і Ви все одно будете чекати чогось кращого? :-)

Краще регулярно виходьте у море та кожного разу “закидайте вудку”.

3)Тримайте довгостроковий курс, інвестуйте регулярно, у період невизначеності розбивайте суму чергового траншу на частини, щоб усереднити збитки від падіння , але залишитися на шляху до майбутнього зростання.

4)Декілька сьогоденних трендів інвестування при кризі:

- можливо додати більше ризику у вигляді більшої питомої ваги акцій в портфелі (наприклад, індексні ETF типу VOO, або ETF широкого ринку типу - VT ) на період кризи, щоб краще використати можливість його зростання на довгостроковому горизонті

- тримати у портфелі інвестиції в якісні компанії: з сильними грошовими потоками, стабільним прибутком і низьким рівнем заборгованості або ті, ціни на які змінюються менше ніж у інших у галузі. Наприклад, ETF QUAL (якість) , USMV (низка волатильність).

використання стратегій відповідального інвестування (ESG). Докладно писав про це тут https://www.facebook.com/EconomKnightBallad/posts/2343000839253505

- у інвесторів є очікування, що Компанії з високим рейтингом ESG можуть краще працювати в посткоронавірусному середовищі та додавати стійкість до Вашого портфеля. За останній місяць по ESG ETF iShares не спостерігалось нетто відпливу грошей у порівнянні зі звичайними ETF (дивись картинку).

зміни у світовій економіці не забарилися:

- раніше відомі технології хмарні дані та мобільні мережі, що дають змогу мобільній роботі, будуть витісняти старі технології, створювати нові ринки та продукти.

- досягнення в галузі охорони здоров’я призвели до збільшення населення у похилому віці. Ця тенденція сприяє збільшенню науково-дослідних розробок та проривів у двох областях медичного прогресу - геноміці та імунології

Деякі з цих трендів протилежні, але кожний обирає собі той що йому пасує.

Пам'ятайте, що тільки у прислів'ях "час усе виправить", тому інвестуючи на довгий строк Вам треба ретельно будувати та підтримувати актуальну інвестиційну стратегію починаючи із визначення довгострокових фінансових цілей ( фінансова свобода, освіта дітей, хата + вишневий садочок ) і т.і.) та портфельні активи, що мають її виконувати.

За мотивами статті "Навігатор плинному ринку" від iShares

{kind=link}

В гостях у iPlan подкаст-каналу побував член Ради НБУ Віктор Козюк.

Ми його розпитали про:

(03:06) як працює Рада НБУ - цікаво, классно, корисно;

(20:35) особливості коронокризісу - цікаво, познавально ;

(25:10) глобальні зміни у світовій фінансовій системі - дуже корисно та цікаво;

(33:42) Рада НБУ та "зрада" щодо викупу ОВДП - цікаво;

(37:15) про стабілізації валютному ринку через деривативи - на "любителя";

(40:59) про політику інфляційного таргетування та плаваючий валютний курс - познавально;

(47:53) для чого міняти облікову ставку - цікаво та корисно.

(50:32) "вишенька на торті" про цікаві фінансові книги та кіно.

Дуже класно коли зустрічаєш таких цікавих співрозмовників, та розумієш , що вони не даремно "їдять хліб" впливаючи на фінансову стратегію України.

Слухаємо без фанатизму, 3 раза на день по 20 хв)

Ми його розпитали про:

(03:06) як працює Рада НБУ - цікаво, классно, корисно;

(20:35) особливості коронокризісу - цікаво, познавально ;

(25:10) глобальні зміни у світовій фінансовій системі - дуже корисно та цікаво;

(33:42) Рада НБУ та "зрада" щодо викупу ОВДП - цікаво;

(37:15) про стабілізації валютному ринку через деривативи - на "любителя";

(40:59) про політику інфляційного таргетування та плаваючий валютний курс - познавально;

(47:53) для чого міняти облікову ставку - цікаво та корисно.

(50:32) "вишенька на торті" про цікаві фінансові книги та кіно.

Дуже класно коли зустрічаєш таких цікавих співрозмовників, та розумієш , що вони не даремно "їдять хліб" впливаючи на фінансову стратегію України.

Слухаємо без фанатизму, 3 раза на день по 20 хв)

{kind=link}

Розпочинаю цикл балад "в пошуках інвестиційного "святого Грааля"

Балада перша - "smart beta ETF"

Насамперед визначимося із поняттями:

- smart: розумні;

- beta: в інвестиціях, показник зв'язку ціни на актив у порівнянні з його «колегами» на ринку в цілому;

- волатильність: показник ризику, показує ступень мінливості ціни активу на ринку, тобто на скільки відсотків відрізняється ціна активу від його середнього показника за певний період часу;

- ETF - це інвестиційні фонді , активи яких складаються із цінних паперів (акцій, облігацій компаній або інших інвест.фондів).

Є такі smart beta ETF, як фонди акцій з мінімальною волатильністю, або людською мовою - ціни на які щодня "колбасить" менше ніж у інших, а дохідність майже не відрізняється ніж в середньому по ринку.

То якщо так ж дохідність , то навіщо вони такі потрібні:

- менші коливання -> менші втрати портфелю -> більш міцні нерви інвестора;

- порівняно більша ймовірність того, що тримаючи такий фонд у портфелі Ви отримаєте дохідність вище ніж середньому по ринку аналогічних активів;

- тримаючи значну частину (до 50%) портфелю в такому фонді та облігаційних фондах, у Вас залишається від 10% до 20%, щоб «додати перця» собі в портфель, не наражаючи на ризик основну масу портфеля.

Але безоглядно покладатися на цей факт як на аксіому є дуже небезпечно для обізнаного інвестора, який зараз це читає)

Тому давайте порівняємо двох "американців" - ETF USMV (smart beta - minimum volatility) та IVV (загально відомий ринковий індекс S&P500):

1)USMV, це те ж IVV, тільки у частині компаній, акції яких є найменш волатильними

2)IVV - це 500 найбільших компаній, USMV – всього 206 великих та середніх

3)ТОП-10 в IVV займають компанії з вищої ліги світового бізнесу, питома вага деяких з них в портфелі фонду становить 4-5% в взагалі ТОП-10 містить 25% активів фонду, USMV – скромніше: в ТОП-10 золотодобувачі, енергетичні компанії, та ті що кормлять, поять та перуть нас щодня, взагалі не більш 16% фонду та з помірною питомою вагою – кожна не більше ніж 1 -2%.

4)IVV на ринку 20 років, USMV – 10

5)Комісія за керування фондом в IVV 0,04%, в USMV – 0,15%, та за 10 років ця різниця становить десь 1,1% від Ваших активів

6)Сукупна дохідність за минулі 8 років (не факт , що так буде і далі) 133,8% в IVV , що менше ніж 141,4% в USMV

7)Середня волатильність (нагадую показник ризику) за минулі 8 років 16,6% в IVV , що більше ніж 14,1% в USMV.

Резюмую для smart beta ETF USMV:

- «Краще» : відношення дохідність до ризику, диверсифікація портфелю

- «Гірше »: вартість обслуговування, але не настільки щоб ппць)

В наступних частинах про ESG, Quality та high – yielded, target - date bonds ETF.

Пишу тільки про те, що використовую сам та мої партнери в iplan.ua!

Гарного усім дня, бережіть себе!

#smart_beta

Балада перша - "smart beta ETF"

Насамперед визначимося із поняттями:

- smart: розумні;

- beta: в інвестиціях, показник зв'язку ціни на актив у порівнянні з його «колегами» на ринку в цілому;

- волатильність: показник ризику, показує ступень мінливості ціни активу на ринку, тобто на скільки відсотків відрізняється ціна активу від його середнього показника за певний період часу;

- ETF - це інвестиційні фонді , активи яких складаються із цінних паперів (акцій, облігацій компаній або інших інвест.фондів).

Є такі smart beta ETF, як фонди акцій з мінімальною волатильністю, або людською мовою - ціни на які щодня "колбасить" менше ніж у інших, а дохідність майже не відрізняється ніж в середньому по ринку.

То якщо так ж дохідність , то навіщо вони такі потрібні:

- менші коливання -> менші втрати портфелю -> більш міцні нерви інвестора;

- порівняно більша ймовірність того, що тримаючи такий фонд у портфелі Ви отримаєте дохідність вище ніж середньому по ринку аналогічних активів;

- тримаючи значну частину (до 50%) портфелю в такому фонді та облігаційних фондах, у Вас залишається від 10% до 20%, щоб «додати перця» собі в портфель, не наражаючи на ризик основну масу портфеля.

Але безоглядно покладатися на цей факт як на аксіому є дуже небезпечно для обізнаного інвестора, який зараз це читає)

Тому давайте порівняємо двох "американців" - ETF USMV (smart beta - minimum volatility) та IVV (загально відомий ринковий індекс S&P500):

1)USMV, це те ж IVV, тільки у частині компаній, акції яких є найменш волатильними

2)IVV - це 500 найбільших компаній, USMV – всього 206 великих та середніх

3)ТОП-10 в IVV займають компанії з вищої ліги світового бізнесу, питома вага деяких з них в портфелі фонду становить 4-5% в взагалі ТОП-10 містить 25% активів фонду, USMV – скромніше: в ТОП-10 золотодобувачі, енергетичні компанії, та ті що кормлять, поять та перуть нас щодня, взагалі не більш 16% фонду та з помірною питомою вагою – кожна не більше ніж 1 -2%.

4)IVV на ринку 20 років, USMV – 10

5)Комісія за керування фондом в IVV 0,04%, в USMV – 0,15%, та за 10 років ця різниця становить десь 1,1% від Ваших активів

6)Сукупна дохідність за минулі 8 років (не факт , що так буде і далі) 133,8% в IVV , що менше ніж 141,4% в USMV

7)Середня волатильність (нагадую показник ризику) за минулі 8 років 16,6% в IVV , що більше ніж 14,1% в USMV.

Резюмую для smart beta ETF USMV:

- «Краще» : відношення дохідність до ризику, диверсифікація портфелю

- «Гірше »: вартість обслуговування, але не настільки щоб ппць)

В наступних частинах про ESG, Quality та high – yielded, target - date bonds ETF.

Пишу тільки про те, що використовую сам та мої партнери в iplan.ua!

Гарного усім дня, бережіть себе!

#smart_beta

{kind=link}

НБУ понизив облікову ставку до 8% та надасть рефінансування банкам на термін до 5 років на загальну суму 60 мільярдів гривень під заставу та без обмежень цільового використання.

Мої думки про це:

- банки можуть отримати кредит НБУ під 8% та надати його Мінфіну у вигляді купівлі нових ОВДП

- чи є це прихованою ємісією? Так звісно! Але за умови використання ціх грошей у первісне розміщення ОВДП - вплив буде не такий негативний, як просто друкування грошей.

- чи призведе це до зростання курсу долара? Так, якщо Мінфін не проведе черговий аукціон (завтра) та не запропонує ставку краще, ніж нерезиденти, які скупчились на вторинному ринку - виході з ОВДП на відмітці 17-18%.

- але можливий і зворотний ситуація, якщо нерезиденти побачить що попит на нові ОВДП є високим, тобто їх ліквідність зростає, то може вони й припинять свій вихід

- чи можна це якось використати?

Можна, купуючі зараз ОВДП, якщо у вас є фінансові цілі номіновані у гривнях та на відповідний їм термін.

Завтра побачимо чи насправді це виглядає так я думаю)

Мої думки про це:

- банки можуть отримати кредит НБУ під 8% та надати його Мінфіну у вигляді купівлі нових ОВДП

- чи є це прихованою ємісією? Так звісно! Але за умови використання ціх грошей у первісне розміщення ОВДП - вплив буде не такий негативний, як просто друкування грошей.

- чи призведе це до зростання курсу долара? Так, якщо Мінфін не проведе черговий аукціон (завтра) та не запропонує ставку краще, ніж нерезиденти, які скупчились на вторинному ринку - виході з ОВДП на відмітці 17-18%.

- але можливий і зворотний ситуація, якщо нерезиденти побачить що попит на нові ОВДП є високим, тобто їх ліквідність зростає, то може вони й припинять свій вихід

- чи можна це якось використати?

Можна, купуючі зараз ОВДП, якщо у вас є фінансові цілі номіновані у гривнях та на відповідний їм термін.

Завтра побачимо чи насправді це виглядає так я думаю)

В продовження минулого посту - "Сьогодні на Сьогодні"

Мінфін вперше за карантин оголосив проведення аукціону на ОВДП у гривні та доларах!

Судячи по "довжині паперів" Мінфін готовий дати більше дохідності на короткий термін (щоб не фіксувати підвищені витрати на довгий строк).

Кому це буде цікаво ?

- Гривневі ОВДП.

Тім у кого є короткі гривневі цілі (Резервний фонд, відпустка в Карпатах, і т.і.) на такий термін та вільних 200т грн. Інакше не бачу сенсу "морочити голову" на такий короткий термін.

- А як щодо доларових ОВДП ?

Якщо у Вас є 50к - то можна брати. Чому? На вторинному ринку такі ОВДП купляються тільки за гривні. Тобто якщо у Вас готівковий долар, то його потрібно продати, потім знову купити по курсу міжбанку + 20 коп (комісія брокера) , потім щопівроку сплачувати комісію за купон 50$. Усе це витрати 2-2,5% від суми купівлі, що зводить її нанівець. Чому 50к? Тому що у такому випадку є можливість розрахуватися доларом (пропонує ICU) та зекономити 1,5-2%.

Докладно треба чи ні , які , скільки, коли, та як купувати ОВДП, Вам розкаже Ваш фінансовий планер iPlan.

#ОВДП

#iPlan

Мінфін вперше за карантин оголосив проведення аукціону на ОВДП у гривні та доларах!

Судячи по "довжині паперів" Мінфін готовий дати більше дохідності на короткий термін (щоб не фіксувати підвищені витрати на довгий строк).

Кому це буде цікаво ?

- Гривневі ОВДП.

Тім у кого є короткі гривневі цілі (Резервний фонд, відпустка в Карпатах, і т.і.) на такий термін та вільних 200т грн. Інакше не бачу сенсу "морочити голову" на такий короткий термін.

- А як щодо доларових ОВДП ?

Якщо у Вас є 50к - то можна брати. Чому? На вторинному ринку такі ОВДП купляються тільки за гривні. Тобто якщо у Вас готівковий долар, то його потрібно продати, потім знову купити по курсу міжбанку + 20 коп (комісія брокера) , потім щопівроку сплачувати комісію за купон 50$. Усе це витрати 2-2,5% від суми купівлі, що зводить її нанівець. Чому 50к? Тому що у такому випадку є можливість розрахуватися доларом (пропонує ICU) та зекономити 1,5-2%.

Докладно треба чи ні , які , скільки, коли, та як купувати ОВДП, Вам розкаже Ваш фінансовий планер iPlan.

#ОВДП

#iPlan

{kind=link}

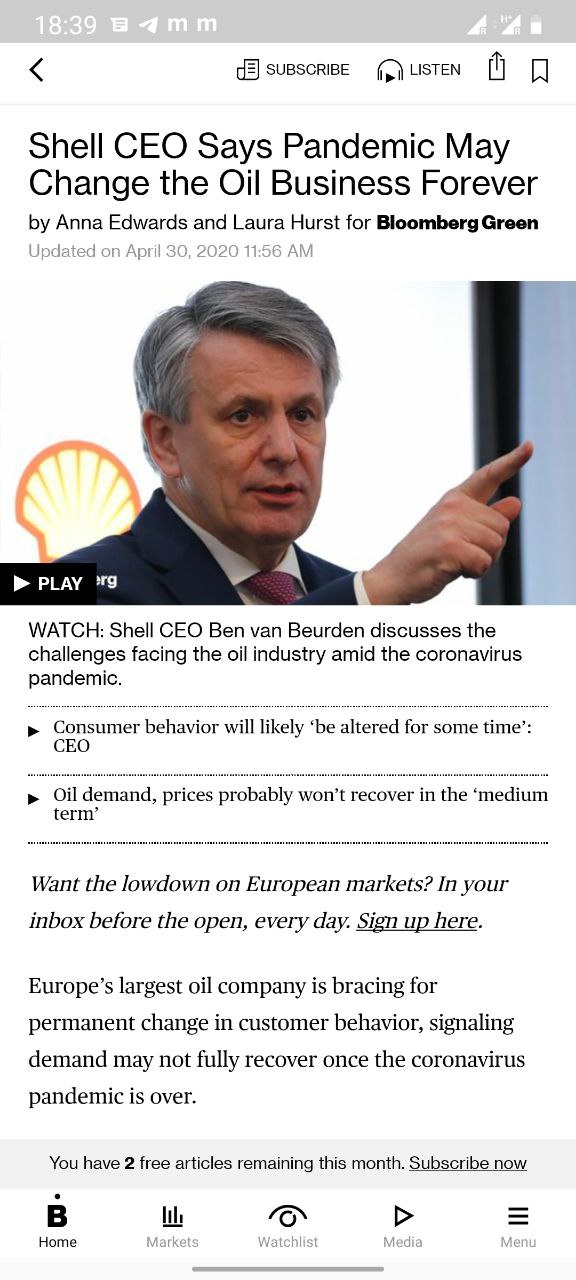

Найкрупніша в світі нафтовидобувна компанія Shell вперше з початку другої мирової війни знизила рівень дивідендів.

CEO компанії заявив:

- поведінка споживачів суттєво зміниться

- це відбудеться на рівні транспортних перевезень та кількості подорожів

- не слід очікувати відродження рівня попиту на нафту у середньостроковій перспективі

- проекти чистої енергетик мають бути в фокусі.

То ж ми звертаємо увагу нашіх Клієнтів в iPlan на тренди відповідального або ESG та minimum volatility інвестування.

Зазвичай рівень прибутковості таких компаній менше ніж у середньому по ринку але і ризиків також менше, що не менш важливо у наші "буремні" часи.

#ESG

#iPlan

#minimum_volatility

CEO компанії заявив:

- поведінка споживачів суттєво зміниться

- це відбудеться на рівні транспортних перевезень та кількості подорожів

- не слід очікувати відродження рівня попиту на нафту у середньостроковій перспективі

- проекти чистої енергетик мають бути в фокусі.

То ж ми звертаємо увагу нашіх Клієнтів в iPlan на тренди відповідального або ESG та minimum volatility інвестування.

Зазвичай рівень прибутковості таких компаній менше ніж у середньому по ринку але і ризиків також менше, що не менш важливо у наші "буремні" часи.

#ESG

#iPlan

#minimum_volatility

{kind=link}

Готівка, як заспокійливе для інвестора, яким не треба зловживати - рзюме нещодавнього відео Рея Даліо "Розповідь інвестора".

Деякі тези:

- грати на фондовому ринку складніше ніж отримувати золото на Олімпійських іграх

- гра на ринку це гра з нульовою сумою, тобто якщо хтось виграє, то інший навпаки.

- кожного дня, коли на ринок заходять нові мільйоні доларів грошей, грати становиться ще складніше

- протягом тривалого часу сума загальносвітового багатства майже не змінюється, змінюються доля кожного з нас у ньому.

- якщо Ви вважаєте, що Ваша сама вдала у минулому інвестиція це є Ваш самий цінний Ваш досвід, то Ви помиляєтесь бо це навпаки. Ваші помилки значать для Вас більше, та у майбутньому зекономлять Вам грошей більше.

- бути лише у готівці, це небезпечне заспокійливе для інвестора, бо вона коштує дуже дорого - 2% інфляції на рік. Окрім того, вона є лише одним класом активів та зазвичай у одній валюті(

- головне у інвестиціях це диверсифікація: по класам активів, валютам, країнам. Опанувати це - захистити себе від ризиків !

Для інформації - портфелі Клієнтів iPlan.ua мають диверсифікацію поміж акцій та облігацій, США, країн розвинутих та тих, що розвиваються, строків погашення.

Деякі тези:

- грати на фондовому ринку складніше ніж отримувати золото на Олімпійських іграх

- гра на ринку це гра з нульовою сумою, тобто якщо хтось виграє, то інший навпаки.

- кожного дня, коли на ринок заходять нові мільйоні доларів грошей, грати становиться ще складніше

- протягом тривалого часу сума загальносвітового багатства майже не змінюється, змінюються доля кожного з нас у ньому.

- якщо Ви вважаєте, що Ваша сама вдала у минулому інвестиція це є Ваш самий цінний Ваш досвід, то Ви помиляєтесь бо це навпаки. Ваші помилки значать для Вас більше, та у майбутньому зекономлять Вам грошей більше.

- бути лише у готівці, це небезпечне заспокійливе для інвестора, бо вона коштує дуже дорого - 2% інфляції на рік. Окрім того, вона є лише одним класом активів та зазвичай у одній валюті(

- головне у інвестиціях це диверсифікація: по класам активів, валютам, країнам. Опанувати це - захистити себе від ризиків !

Для інформації - портфелі Клієнтів iPlan.ua мають диверсифікацію поміж акцій та облігацій, США, країн розвинутих та тих, що розвиваються, строків погашення.

"Нова хвиля" інвесторів триває!

#Приватбанк відзвітував про тройне зростання обсягів інвестицій приватних осіб за кордон з використанням е-ліміту:

- усього 2430 інвесторів, з яких 79% перерахували на брокерські рахунки та решту на банківські рахунки за кордоном

- 85% е-лімітів здійснено через Приват-банк

- тройка лідерів: США (мабуть Interactive Brokers), Кіпр (сподіваюсь що Exante), та сонячна Грузія (мабуть у апарти біля моря :-) )

Нагадую, кожен може щорічно інвестувати за кордон еквівалент суми 100 тис євро. Для переказу Вам достатньо надати документи про джерела походження коштів та інвойс брокера про поповнення Вашого брокерського рахунку. Для сумм до 400 тис грн вимагання джерела походження коштів не є обов'язковим, але "перелякані" банки мають право це робити(.

Підтверджую, попит на послуги складання інвестиційних планів дійсно зріс разом з ризик-апетитом Клієнтів).

Якщо Ви не зайшли себе серед інвесторів "нової хвилі" , але маєте: Час, Гроші та Натхнення, то я допомогу Вам це зробити)

#Приватбанк відзвітував про тройне зростання обсягів інвестицій приватних осіб за кордон з використанням е-ліміту:

- усього 2430 інвесторів, з яких 79% перерахували на брокерські рахунки та решту на банківські рахунки за кордоном

- 85% е-лімітів здійснено через Приват-банк

- тройка лідерів: США (мабуть Interactive Brokers), Кіпр (сподіваюсь що Exante), та сонячна Грузія (мабуть у апарти біля моря :-) )

Нагадую, кожен може щорічно інвестувати за кордон еквівалент суми 100 тис євро. Для переказу Вам достатньо надати документи про джерела походження коштів та інвойс брокера про поповнення Вашого брокерського рахунку. Для сумм до 400 тис грн вимагання джерела походження коштів не є обов'язковим, але "перелякані" банки мають право це робити(.

Підтверджую, попит на послуги складання інвестиційних планів дійсно зріс разом з ризик-апетитом Клієнтів).

Якщо Ви не зайшли себе серед інвесторів "нової хвилі" , але маєте: Час, Гроші та Натхнення, то я допомогу Вам це зробити)

{kind=link}

У сьомі няньок...14 цицьок)

Зараз такий варіант відомої приказки мені подобається більше😀

Поки уряд обговорює, проводить консультаціі, планує, шукає консенсусу між учасниками, очікує, та т.і.

ЄБРР та НБУ просто роблять свою справу - щоб надати кредитну підтримку малому та середньому бізнесу ЄБРР готовий надати йому кредити за обліковою ставкою НБУ.

Для цього він обмінюється ресурсами із НБУ у різних валютах або робить swap - позичає гривні від НБУ, а сам надає йому кредит на суму $500М.

Сподіваюсь що уряд 'назло" прискорить програму своєї кредитної підтримки під 3% річних як він це обіцяв.

Респект та уважуха банкірам!

Зараз такий варіант відомої приказки мені подобається більше😀

Поки уряд обговорює, проводить консультаціі, планує, шукає консенсусу між учасниками, очікує, та т.і.

ЄБРР та НБУ просто роблять свою справу - щоб надати кредитну підтримку малому та середньому бізнесу ЄБРР готовий надати йому кредити за обліковою ставкою НБУ.

Для цього він обмінюється ресурсами із НБУ у різних валютах або робить swap - позичає гривні від НБУ, а сам надає йому кредит на суму $500М.

Сподіваюсь що уряд 'назло" прискорить програму своєї кредитної підтримки під 3% річних як він це обіцяв.

Респект та уважуха банкірам!

Яка драбина краще? Депозитна чи облігаційна?

"Драбина" - це умовна назва набіру однотипових інструментів, які

1) послідовно генерують грошовий потік у майбутньому

2) менш залежні від стану справ на фінансовому ринку ніж акції, нерухомість

3) краще пристосовані для досягнення фінансових цілей на часовому горизонті до 10 років.

Тому дивлячись яка драбина , та для кого та для чого!

Депозитна - для резервного фонду та в залежності від суми в різних банках.

Облігаційна - для сходинок розміром не менш ніж 100т грн (ОВДП)

Bonds ladder ETF - сходинка може бути і 25$, але загальна сума коштів які переказуєте закордонному брокеру для купівлі краще щоб була не менше ніж $5к.

Основні ризики:

Кредитний - якщо хтось дефолтне. Боремось диверсіфікацією (різні банки, різні випуски ОВДП але це таке собі, або ETF якій має в активах облігації купи емітентів.

Процентний - ми вклалися, а ставки % зросли( То маємо купляти кожного року такі самі інструменти усереднюючі дохідність.

Валютний - цілі в однієї валюті , а інструменти в іншій, а там девальвація .... Хмм, я ж попереджав ніколи цього не робити(

Докладно про драбинобудівництво розповідаю тут https://www.facebook.com/iPlan.online/videos/227433098560073/

#etf

#ishares

#bonds

#овдп

"Драбина" - це умовна назва набіру однотипових інструментів, які

1) послідовно генерують грошовий потік у майбутньому

2) менш залежні від стану справ на фінансовому ринку ніж акції, нерухомість

3) краще пристосовані для досягнення фінансових цілей на часовому горизонті до 10 років.

Тому дивлячись яка драбина , та для кого та для чого!

Депозитна - для резервного фонду та в залежності від суми в різних банках.

Облігаційна - для сходинок розміром не менш ніж 100т грн (ОВДП)

Bonds ladder ETF - сходинка може бути і 25$, але загальна сума коштів які переказуєте закордонному брокеру для купівлі краще щоб була не менше ніж $5к.

Основні ризики:

Кредитний - якщо хтось дефолтне. Боремось диверсіфікацією (різні банки, різні випуски ОВДП але це таке собі, або ETF якій має в активах облігації купи емітентів.

Процентний - ми вклалися, а ставки % зросли( То маємо купляти кожного року такі самі інструменти усереднюючі дохідність.

Валютний - цілі в однієї валюті , а інструменти в іншій, а там девальвація .... Хмм, я ж попереджав ніколи цього не робити(

Докладно про драбинобудівництво розповідаю тут https://www.facebook.com/iPlan.online/videos/227433098560073/

#etf

#ishares

#bonds

#овдп

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

"Камо грядеші" або куди ми йдемо на прикладі дій по рятуванню бізнесу з боку урядів різних країн.

На жаль, поки ще не на прикладі нашого 🔰, а американьского🇺🇸 (

Звісно ми різні, але хоча б робить щось корисне!

Сьогодні ФРС (центробанк США) розпочинає надання пільгової кредитної підтримки для американських компаній у сумі першої порції - $75 000 000... потерпіть ще трохі 😊 ... 000. Тобто $75 млрд!

Як це працює? Є такі два "брати - акробати":

1й - PMCCF (кредитор первинного ринку) - який купляє облігації або виступає як кредитор у синдикованих (купа кредиторів) кредитах безпосередньо у кваліфікованих Компаній, тобто ті які мали на 22/03/20 та зберігають інвестиційний кредитний рейтинг не нижче ВВВ-, або тоді мали його та зараз мають не нижче ВВ-.

2й - SMCCF (кредитор вторинного ринку) - який купляє облігації кваліфікованих Компаній та облигаційні ETF складені із корпоративних облигацій у тому числі high-yielded bonds.

Чи призведе це до зростання котирувань цих цінних паперів ?

Навряд сильно, бо ці новини вже було враховано в ціні. Хоча... сьогодні світові фондові індекси та європейські ринки показують невеличке зростання, у тому числі Ireland bonds ETF.

Що ж робити?

По перше, як завжди - інвестувати:

- обізнано, тобто розуміючи для чого та куди

- наполегливо, тобто щомісяця, півроку, року , як у кого по грошам виходить

- системно, тобто маючи план на рік,5,10,10+ та гнучку iPlan.ua стратегію, яка залежить від твоїх можливостей та стану справ на ринку.

По друге, перевірити чи є у Вас в портфелі облігаційні інструменти у необхідній кількості для Вашого ризик-профілю та фінансових цілей (минулий пост про "драбини").

Нас вже 185!

Як бистро здолаємо наступну межу? Я роблю усе можливе - ЗАПРОШУЮ аналізувати та ДІЛЮСЯ корисним. А Ви )?

Гарного усім інвестиційного дня)!

#etf

#облігації

#ФРС

На жаль, поки ще не на прикладі нашого 🔰, а американьского🇺🇸 (

Звісно ми різні, але хоча б робить щось корисне!

Сьогодні ФРС (центробанк США) розпочинає надання пільгової кредитної підтримки для американських компаній у сумі першої порції - $75 000 000... потерпіть ще трохі 😊 ... 000. Тобто $75 млрд!

Як це працює? Є такі два "брати - акробати":

1й - PMCCF (кредитор первинного ринку) - який купляє облігації або виступає як кредитор у синдикованих (купа кредиторів) кредитах безпосередньо у кваліфікованих Компаній, тобто ті які мали на 22/03/20 та зберігають інвестиційний кредитний рейтинг не нижче ВВВ-, або тоді мали його та зараз мають не нижче ВВ-.

2й - SMCCF (кредитор вторинного ринку) - який купляє облігації кваліфікованих Компаній та облигаційні ETF складені із корпоративних облигацій у тому числі high-yielded bonds.

Чи призведе це до зростання котирувань цих цінних паперів ?

Навряд сильно, бо ці новини вже було враховано в ціні. Хоча... сьогодні світові фондові індекси та європейські ринки показують невеличке зростання, у тому числі Ireland bonds ETF.

Що ж робити?

По перше, як завжди - інвестувати:

- обізнано, тобто розуміючи для чого та куди

- наполегливо, тобто щомісяця, півроку, року , як у кого по грошам виходить

- системно, тобто маючи план на рік,5,10,10+ та гнучку iPlan.ua стратегію, яка залежить від твоїх можливостей та стану справ на ринку.

По друге, перевірити чи є у Вас в портфелі облігаційні інструменти у необхідній кількості для Вашого ризик-профілю та фінансових цілей (минулий пост про "драбини").

Нас вже 185!

Як бистро здолаємо наступну межу? Я роблю усе можливе - ЗАПРОШУЮ аналізувати та ДІЛЮСЯ корисним. А Ви )?

Гарного усім інвестиційного дня)!

#etf

#облігації

#ФРС

{kind=link}

Хочу провести корисний для Вас вебінар із Португалії)

Час - 16 травня 2020 року у 13й, триватиме годину.

Думаю про наступні теми:

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки: платити як та коли

- гром грянув, усі перехрестилися або знову про захист від ризиків)

Увага: яку валюту купляти, чи буде дефолт, чи є життя на Марсі, хто вбив Кеннеді ... цим темам зась:-)

Буду щиро вдячний шановним підписувачам за

1) пропозицію теми в нашому чаті

2) реєстрацію по посиланню

https://tinyurl.com/y9rvmeaf)

Лінк на вебінар надішлю зареєстрованим учасникам.

Прохання реагувати активніше, щоб розуміти Ваші потреби та доцільність такого заходу на вихідні)

Якщо буде норм погода зробимо live з видом на океан!

Усім гарної п'ятниці!

Час - 16 травня 2020 року у 13й, триватиме годину.

Думаю про наступні теми:

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки: платити як та коли

- гром грянув, усі перехрестилися або знову про захист від ризиків)

Увага: яку валюту купляти, чи буде дефолт, чи є життя на Марсі, хто вбив Кеннеді ... цим темам зась:-)

Буду щиро вдячний шановним підписувачам за

1) пропозицію теми в нашому чаті

2) реєстрацію по посиланню

https://tinyurl.com/y9rvmeaf)

Лінк на вебінар надішлю зареєстрованим учасникам.

Прохання реагувати активніше, щоб розуміти Ваші потреби та доцільність такого заходу на вихідні)

Якщо буде норм погода зробимо live з видом на океан!

Усім гарної п'ятниці!

{kind=link}

Доброго сонячного дня усім!

У 13й починаємо вебінар з Португалії тут https://youtu.be/NmRQbqPYfP0

У 13й починаємо вебінар з Португалії тут https://youtu.be/NmRQbqPYfP0

YouTube

Безкоштовний вебінар з питань та відповідей інвестиціям

Черговий вебінар циклу "Португальскі балади Економного Лицаря"

Час : 16 травня 2020 року , з 13й до 14ту.

Розкриваю :

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки:…

Час : 16 травня 2020 року , з 13й до 14ту.

Розкриваю :

- як та з чого почати інвестувати

- вже почав, але не вдається досягти поставленої мети / загубився в інструментах / порадах...

- податки:…

Чи треба вдягти маску S&P500 ?

Індексний комітет S&P5OO, що затверджує правила та виключення з них для самого популярного у світі фондового індексу зараз стоїть перед дуже складним вибором:

- Додержуватись правил

- Зробити виключення

- Змінити правила.

Нагадаю правила включення в індекс передбачають декілька умов, наведу ключові:

1) обсяг капіталізації від $8.2bn, було збільшено за місяць до кризи (

2) обсяг акцій які вільно торгуються на ринку

3) питома вага активів які підконтрольні американській юрисдикції компанії.

4) прибутковість за останні 3 кварталах.

Що знаходиться на порядку денному Комітета після кризи?

1)Після падіння фондового ринку у березні 2020 року з'явилась більше ніж 30 претендентів на виключення з цього індексу.

2)Критерію капіталізації не відповідає біля 20% компанії індексу.

3) Вплив компанії сектору IТ та охорони здоров'я на індекс за квітень був більшим ніж інших отраслей за три минулих роки. Питома вага цих галузей в індексу складає 26%

Схоже що подальша галузева концентрація та орієнтація на FAANG подібних гігантів буде призводити до того що індекс із орієнтира для пасивних інвесторів буде ставати взірцем для прихильників активного управління інвестиційним портфелем.

Мене це не дуже турбує, тому що не люблю еспрессо, а пью лате):

1) багато фонду з мінімальною волатильністю типу USMV

2) за необхідності дозовано на певний період та з моніторингом показників впливу на портфель додаю міцності у вигляді QQQ або VGT.

3) Є інші широкі індекси по європейському стандарту UCITS де обмежено питому вагу однієї компанії або галузі.

Якщо необхідно відео по темі індексів пишіть у наш чат.

#s&p500

#etf

Індексний комітет S&P5OO, що затверджує правила та виключення з них для самого популярного у світі фондового індексу зараз стоїть перед дуже складним вибором:

- Додержуватись правил

- Зробити виключення

- Змінити правила.

Нагадаю правила включення в індекс передбачають декілька умов, наведу ключові:

1) обсяг капіталізації від $8.2bn, було збільшено за місяць до кризи (

2) обсяг акцій які вільно торгуються на ринку

3) питома вага активів які підконтрольні американській юрисдикції компанії.

4) прибутковість за останні 3 кварталах.

Що знаходиться на порядку денному Комітета після кризи?

1)Після падіння фондового ринку у березні 2020 року з'явилась більше ніж 30 претендентів на виключення з цього індексу.

2)Критерію капіталізації не відповідає біля 20% компанії індексу.

3) Вплив компанії сектору IТ та охорони здоров'я на індекс за квітень був більшим ніж інших отраслей за три минулих роки. Питома вага цих галузей в індексу складає 26%

Схоже що подальша галузева концентрація та орієнтація на FAANG подібних гігантів буде призводити до того що індекс із орієнтира для пасивних інвесторів буде ставати взірцем для прихильників активного управління інвестиційним портфелем.

Мене це не дуже турбує, тому що не люблю еспрессо, а пью лате):

1) багато фонду з мінімальною волатильністю типу USMV

2) за необхідності дозовано на певний період та з моніторингом показників впливу на портфель додаю міцності у вигляді QQQ або VGT.

3) Є інші широкі індекси по європейському стандарту UCITS де обмежено питому вагу однієї компанії або галузі.

Якщо необхідно відео по темі індексів пишіть у наш чат.

#s&p500

#etf

{kind=link}