Чи думаємо ми як впливаємо своїми інвестиціями на оточуючий світ?

Читаємо цікавий бізнес-кейс від туріндустрії 🙂

----

В городок приехал богатый турист.

Оставив в залог $100 хозяину гостиницы, он поднялся посмотреть комнаты отеля.

Хозяин гостиницы, не медля ни минуты, берет купюру и бежит с ней к мяснику отдать долг.

Мясник, с купюрой в руках, бежит к фермеру и отдает ему долг за говядину.

Фермер отдает долг владельцу автомастерской.

Владелец мастерской направляется в местный магазин и отдает долг за продукты.

Хозяин магазина бегом к местной девочке по сопровождению, которая из-за кризиса "обслуживала" его в долг. Девочка сразу бежит к хозяину гостиницы и отдает ему долг за комнаты, которые она снимала для клиентов.

В этот момент обратно спускается турист и говорит, что не нашел подходящей комнаты, забирает залог и уезжает...

Никто ничего не получил — но весь городок теперь живет без долгов и с оптимизмом смотрит в будущее!.

----

Запозичено з Viber каналу

ТУРДОМ Profi! UA!

Інвестуємо!

Створюючи своє майбутнє - допомогаємо іншим зараз!

Дивимось на перспективу!

Читаємо цікавий бізнес-кейс від туріндустрії 🙂

----

В городок приехал богатый турист.

Оставив в залог $100 хозяину гостиницы, он поднялся посмотреть комнаты отеля.

Хозяин гостиницы, не медля ни минуты, берет купюру и бежит с ней к мяснику отдать долг.

Мясник, с купюрой в руках, бежит к фермеру и отдает ему долг за говядину.

Фермер отдает долг владельцу автомастерской.

Владелец мастерской направляется в местный магазин и отдает долг за продукты.

Хозяин магазина бегом к местной девочке по сопровождению, которая из-за кризиса "обслуживала" его в долг. Девочка сразу бежит к хозяину гостиницы и отдает ему долг за комнаты, которые она снимала для клиентов.

В этот момент обратно спускается турист и говорит, что не нашел подходящей комнаты, забирает залог и уезжает...

Никто ничего не получил — но весь городок теперь живет без долгов и с оптимизмом смотрит в будущее!.

----

Запозичено з Viber каналу

ТУРДОМ Profi! UA!

Інвестуємо!

Створюючи своє майбутнє - допомогаємо іншим зараз!

Дивимось на перспективу!

{kind=link}

Переможці отримують все!

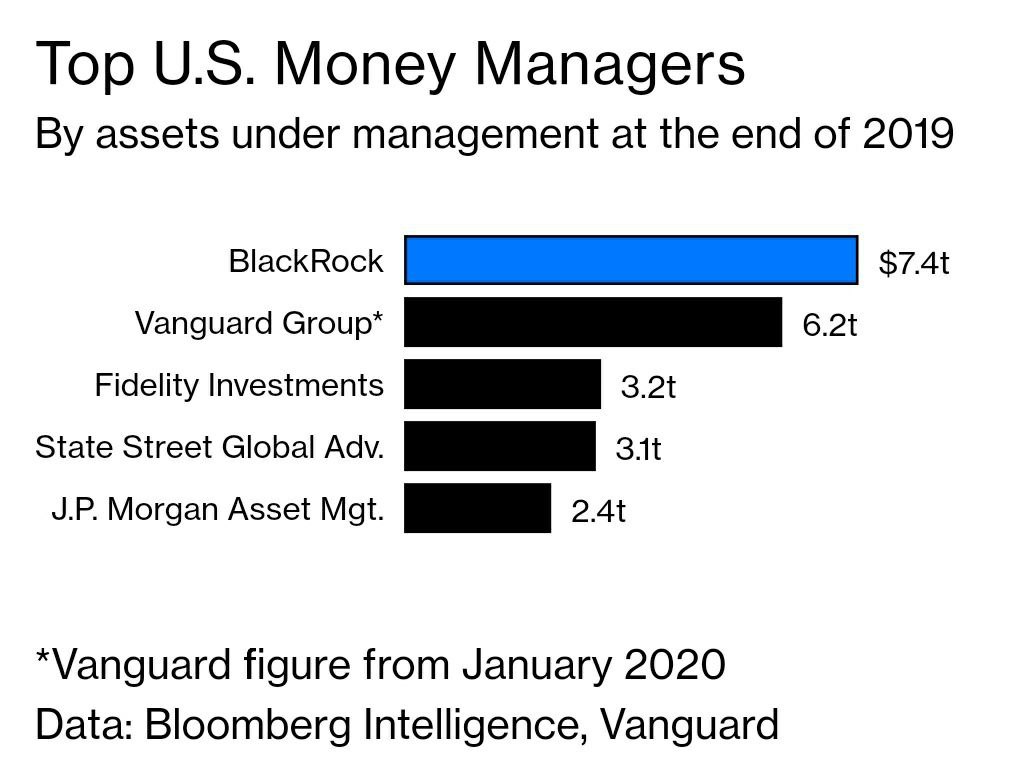

Найбільша у світі по сумі активів під управлінням інвестиційна компанія BlackRock була обрана урядом таких країн як США, Канада та Швеція для виконання або надання консультацій з цього ж приводу щодо "почесної місії" - використання бюджетних=центробанківських коштів ціх країн для кредитної підтримки бізнесу шляхом викупу їх облігацій. Мова йде про сотні мільярдів доларів! Наприклад, США - 750 млрд, Швеція - 30 млрд.

Мені імпонує ця компанія бо я користую їх ETF для 80% свого інвест.портфелю, але 🙄:

🚦BlackRock керує грошами клієнтів у ETF, mutual funds і таким чином у неї може виникнути конфлікт інтересів. Тобто діяти не в інтересах замовника, а у своїх власних і спрямувати бюджетні кошти у такі ж саме папери, в які вони вже вклалися або навпаки вкластися в ті папери які вони будуть викупати за держ.гроші.

Щоб такого не відбувалося фінансових установах має діяти принцип "китайської стін" тобто коли один відділ компанії не володіє інформацією про то що робить інший.

🚦BlackRock законодавець мод у сфері ПО для аналізу фінансових ризиків. Її "Аладин" використовують установи що керують $20 трлн активів.

🚦 BlackRock укріпляє свої позиції з кожною кризою. У 2008 року вона придбала iShares у конкурентів. Допомогала уряду США навести лад з Fanny Mae та AIG.

Чи варто з цього приводу турбуватися?🙄

Ні, поки це не призводе до зростання наших ризиків (зниження якості активів у їх фондах) та зростання наших витрат (внаслідок підвищення комісії за управління).

Чи варто розглядати інших провайдерів ETF? 🙄

Так, якщо у них не гірші параметри якості та вартості.

Перелік лидерів додаю.

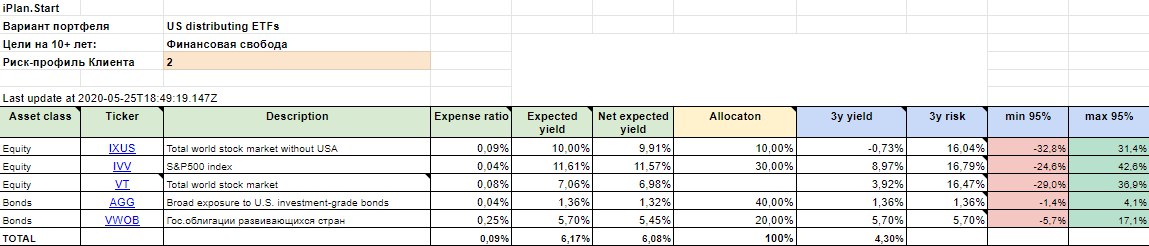

В iPlan.ua ми користуємо такий собі "всесвіт"✨з більш ніж 100 US та Ireland ETF від 3х інвестиційних компаній для складання інвест. портфелів Клієнтів.

Найбільша у світі по сумі активів під управлінням інвестиційна компанія BlackRock була обрана урядом таких країн як США, Канада та Швеція для виконання або надання консультацій з цього ж приводу щодо "почесної місії" - використання бюджетних=центробанківських коштів ціх країн для кредитної підтримки бізнесу шляхом викупу їх облігацій. Мова йде про сотні мільярдів доларів! Наприклад, США - 750 млрд, Швеція - 30 млрд.

Мені імпонує ця компанія бо я користую їх ETF для 80% свого інвест.портфелю, але 🙄:

🚦BlackRock керує грошами клієнтів у ETF, mutual funds і таким чином у неї може виникнути конфлікт інтересів. Тобто діяти не в інтересах замовника, а у своїх власних і спрямувати бюджетні кошти у такі ж саме папери, в які вони вже вклалися або навпаки вкластися в ті папери які вони будуть викупати за держ.гроші.

Щоб такого не відбувалося фінансових установах має діяти принцип "китайської стін" тобто коли один відділ компанії не володіє інформацією про то що робить інший.

🚦BlackRock законодавець мод у сфері ПО для аналізу фінансових ризиків. Її "Аладин" використовують установи що керують $20 трлн активів.

🚦 BlackRock укріпляє свої позиції з кожною кризою. У 2008 року вона придбала iShares у конкурентів. Допомогала уряду США навести лад з Fanny Mae та AIG.

Чи варто з цього приводу турбуватися?🙄

Ні, поки це не призводе до зростання наших ризиків (зниження якості активів у їх фондах) та зростання наших витрат (внаслідок підвищення комісії за управління).

Чи варто розглядати інших провайдерів ETF? 🙄

Так, якщо у них не гірші параметри якості та вартості.

Перелік лидерів додаю.

В iPlan.ua ми користуємо такий собі "всесвіт"✨з більш ніж 100 US та Ireland ETF від 3х інвестиційних компаній для складання інвест. портфелів Клієнтів.

{kind=link}

Ризики для інвестицій на ринках розвинутих країн з обрію нікуди не ділися!

Не глядючі на:

- кількісьне покращення або викуп цінних паперів на баланси центробанків

- фіскальне стимулювання громадян

- кредитну підтримку бізнесу

це все ще не призвело до сталого надходження грошей на ринки капіталу.

Великі гравці чекають подальшого розвитку подій, компанії оговтуються від кризи, приватні інвестори втративши частково доходи від основного місця роботи, мають інші пріоритети.

Тому и ми тримаємо в фокусі диверсифіковану структуру портфелю, робимо його ребаланс, виконуємо актуалізований з урахуванням поточного становища свій власний фінансовий план.

Безкоштовної премії за ризик не буває! Кому замало вищенаведених прийомів захисту від ризиків, та бажає екзотикі у вигляді - індексу страху

VIX, опціонів, ultra short ETF і т.і. має знати, що усі інструменти активного захисту від ризику, як і страхування усі мають довгострокову витратну характеристику. Тому використовувати їх можна протягом певного періоду часу та наглядом досвідченого спеціаліста.

Не глядючі на:

- кількісьне покращення або викуп цінних паперів на баланси центробанків

- фіскальне стимулювання громадян

- кредитну підтримку бізнесу

це все ще не призвело до сталого надходження грошей на ринки капіталу.

Великі гравці чекають подальшого розвитку подій, компанії оговтуються від кризи, приватні інвестори втративши частково доходи від основного місця роботи, мають інші пріоритети.

Тому и ми тримаємо в фокусі диверсифіковану структуру портфелю, робимо його ребаланс, виконуємо актуалізований з урахуванням поточного становища свій власний фінансовий план.

Безкоштовної премії за ризик не буває! Кому замало вищенаведених прийомів захисту від ризиків, та бажає екзотикі у вигляді - індексу страху

VIX, опціонів, ultra short ETF і т.і. має знати, що усі інструменти активного захисту від ризику, як і страхування усі мають довгострокову витратну характеристику. Тому використовувати їх можна протягом певного періоду часу та наглядом досвідченого спеціаліста.

{kind=link}

Новий фінансовий продукт або "пшик"?

Уряд знову підкреслив важливість накопичувального рівня пенсійної системи. Спостерігаю за цим вже 15 років)

На цей раз урядова ідея така:

1) Відняти по 2% від ЕСВ та ПДФО та відкладати їх на банківський довгостроковий депозит для кожного майбутнього пенсіонера.

2) Отримати накопичену суму можливо а) відразу, б)протягом 5-10 років, в)протягом строку дожиття - аннуітет.

Я порахував такий приклад:

1) ЗП 10000 грн, в рік відкладаю з неї 4800грн

2) За 40 років при ставці по депозиту 5% зможу відкласти 580т грн

3) За умови збереження дохідності цієї суми буде досить для отримання 3,8т грн на місяць протягом 20 років.

Для більшості це краще ніж 1500грн держ.пенсії, але приклад пораховано без урахування інфляції.

Якою вона буде ХЗ!

Якщо є відкладати щонайменше 12% від річного заробітку, то щомісячна пенсія зросте до 11,5т грн. Це краще ніж раніше, але усе одн без урахування інфляції(

Залишаються питання до уряду:

1) Диверсіфікації таких заощаджень у банках, бо законодавство про НПФ та накопичувальне страхування дуже жорстко регламентує НПФ та страхові, а банки (які можуть їх "запулити" у неякісні кредити, або тільки у ОВДП) - ні!

2) Навантаження грошей на банки та неготовність їх ними правильно розпоряджатися

3) Якщо ж для "більшого захисту" дадуть монополію державним банкам , то з грошима можна попрощатися(

Щоб я зробив?

1) Відбір банків для цього, як до обслуговування державних коштів

2) Залучені пенсійні кошти мають бути відокремлені на окремому балансі банку. Пассиви - залучені кошти, Активи - куди їх вкладено.

3) Вимоги до структури активів - до 20% нерухомість, до 30% - державні папери, до 10% - депозити в інших банках, до 70% - інвестиції в фонди облігацій з міжнародним інвест. рейтингом , до 30% в фонди акцій з обсягом капіталізації не менш ніж 1млрд доларів, інші цінні папери - не більш ніж 1% в одного емітента.

Тому на уряд сподівайся, а сам не зівай!

Складаємо портфелі та керуємо ризиками самі !

Уряд знову підкреслив важливість накопичувального рівня пенсійної системи. Спостерігаю за цим вже 15 років)

На цей раз урядова ідея така:

1) Відняти по 2% від ЕСВ та ПДФО та відкладати їх на банківський довгостроковий депозит для кожного майбутнього пенсіонера.

2) Отримати накопичену суму можливо а) відразу, б)протягом 5-10 років, в)протягом строку дожиття - аннуітет.

Я порахував такий приклад:

1) ЗП 10000 грн, в рік відкладаю з неї 4800грн

2) За 40 років при ставці по депозиту 5% зможу відкласти 580т грн

3) За умови збереження дохідності цієї суми буде досить для отримання 3,8т грн на місяць протягом 20 років.

Для більшості це краще ніж 1500грн держ.пенсії, але приклад пораховано без урахування інфляції.

Якою вона буде ХЗ!

Якщо є відкладати щонайменше 12% від річного заробітку, то щомісячна пенсія зросте до 11,5т грн. Це краще ніж раніше, але усе одн без урахування інфляції(

Залишаються питання до уряду:

1) Диверсіфікації таких заощаджень у банках, бо законодавство про НПФ та накопичувальне страхування дуже жорстко регламентує НПФ та страхові, а банки (які можуть їх "запулити" у неякісні кредити, або тільки у ОВДП) - ні!

2) Навантаження грошей на банки та неготовність їх ними правильно розпоряджатися

3) Якщо ж для "більшого захисту" дадуть монополію державним банкам , то з грошима можна попрощатися(

Щоб я зробив?

1) Відбір банків для цього, як до обслуговування державних коштів

2) Залучені пенсійні кошти мають бути відокремлені на окремому балансі банку. Пассиви - залучені кошти, Активи - куди їх вкладено.

3) Вимоги до структури активів - до 20% нерухомість, до 30% - державні папери, до 10% - депозити в інших банках, до 70% - інвестиції в фонди облігацій з міжнародним інвест. рейтингом , до 30% в фонди акцій з обсягом капіталізації не менш ніж 1млрд доларів, інші цінні папери - не більш ніж 1% в одного емітента.

Тому на уряд сподівайся, а сам не зівай!

Складаємо портфелі та керуємо ризиками самі !

{kind=link}

Профілактика важлива усюди у т.ч . в інвестиціях.

Вам не рекомендую, але маю багато усіляких інвест.смаколиків пробувати, щоб розуміти як це працює.

Я не дуже ризикований тип інвестора, тому завжди шукаю способи попередження збитків тобто зниження ризиків.

Що я знайшов з цього приводу та вважаю за доцільне і Вас попередити:

1) Trailing stop limit order дозволяє обмежити свої збитки / зафіксувати прибуток у випадку падіння ринку, а якщо ринок буде зростати, то він також буде це враховувати.

Це зручний інструмент, якщо я не хочу довгостроково тримати позицію у цьому ETF, а тільки спробувати заробити на ньому.

2) Покупка put option, який дає право на продаж базового активу ETF по заздалегідь визначеній ціні. По суті він є страховкою на випадок настання очікуваної Вами події. Це інструмент зручний на випадок коли Ви бажаєте залишити базовий актив у своєму портфелі, та бажаєте обмежити втрати у випадку його здешевлення. Для купівлі опціону треба отримати дозвіл в IB, тому ще це доступно тільки для кваліфікованих інвесторів. Чим довше період опціону, тим він дорожче.

3) Купівля ETF який складається із фьючерсів на індекс страху VIX.

Цей інструмент своєрідний замінник п.2 для таких же цілей (тримати базовий актив у портфелі) Але його ціна не має прямого зв"язку з ціною базового актива. Ціна VIX зростає разом із волатильністю на ринку, яка зазвичай має короткостроковий термін та непередбачувані для недосвідченого ока індикатори.

Резюмую:

- Інструмент п.1 не потребує спеціальних знань та не призведе до збільшення Ваших витрат, але в довгостроковому періоді він направлений на закриття позиції. Я користую саме цей тільки для короткотермінових ризикових позицій у акціях (це не для пасивних інвестицій).

- Інструменти п.2.3, навпаки - потребують спеціальних знань, та у довгостроковому періоді призводять до витрат до 100% від їх вартості, тому їх треба користувати на короткі турбулентні часи.

Попереджую!!!

Без досвіду, міцних нервів та довгострокового інвестиційної стратегії, входячі на жадобі та виходячи на страху з позицій можна втратити все навіть у захисному активі - золоті.

Гарного усім дня та виважених рішень!

Вам не рекомендую, але маю багато усіляких інвест.смаколиків пробувати, щоб розуміти як це працює.

Я не дуже ризикований тип інвестора, тому завжди шукаю способи попередження збитків тобто зниження ризиків.

Що я знайшов з цього приводу та вважаю за доцільне і Вас попередити:

1) Trailing stop limit order дозволяє обмежити свої збитки / зафіксувати прибуток у випадку падіння ринку, а якщо ринок буде зростати, то він також буде це враховувати.

Це зручний інструмент, якщо я не хочу довгостроково тримати позицію у цьому ETF, а тільки спробувати заробити на ньому.

2) Покупка put option, який дає право на продаж базового активу ETF по заздалегідь визначеній ціні. По суті він є страховкою на випадок настання очікуваної Вами події. Це інструмент зручний на випадок коли Ви бажаєте залишити базовий актив у своєму портфелі, та бажаєте обмежити втрати у випадку його здешевлення. Для купівлі опціону треба отримати дозвіл в IB, тому ще це доступно тільки для кваліфікованих інвесторів. Чим довше період опціону, тим він дорожче.

3) Купівля ETF який складається із фьючерсів на індекс страху VIX.

Цей інструмент своєрідний замінник п.2 для таких же цілей (тримати базовий актив у портфелі) Але його ціна не має прямого зв"язку з ціною базового актива. Ціна VIX зростає разом із волатильністю на ринку, яка зазвичай має короткостроковий термін та непередбачувані для недосвідченого ока індикатори.

Резюмую:

- Інструмент п.1 не потребує спеціальних знань та не призведе до збільшення Ваших витрат, але в довгостроковому періоді він направлений на закриття позиції. Я користую саме цей тільки для короткотермінових ризикових позицій у акціях (це не для пасивних інвестицій).

- Інструменти п.2.3, навпаки - потребують спеціальних знань, та у довгостроковому періоді призводять до витрат до 100% від їх вартості, тому їх треба користувати на короткі турбулентні часи.

Попереджую!!!

Без досвіду, міцних нервів та довгострокового інвестиційної стратегії, входячі на жадобі та виходячи на страху з позицій можна втратити все навіть у захисному активі - золоті.

Гарного усім дня та виважених рішень!

{kind=link}

Турбуємся про Вашу безпеку та фінансову обізнанність!

Тому завтра 30 травня , с 13 до 14, замсть раніше запланованого офф-лайн фінансового тренінгу Життєвий Капітал у форматі "Любов та Бюджет" проведемо он-лайн подію - годинний фінансовий вебінар для сімейних пар у форматі Facebook Room.

Вхід вільний за посиланням нижче⬇⬇⬇

Про що поговоримо:

- 10хв, що відбувається у світі , Україні з подій, які стосуються інвестицій

- 50хв, будь які Ваші запитання у прямом ефірі щодо інвестування, податків, страхування, керування ризиками

Будемо ради усіх Вас бачити 😀!

Зустрічаємось у новому форматі, щоб жити та інвестувати з сучасними тенденціями!

Сергей Микулов та Lyubomyr Ostapiv, партнери @iPlan.ua

P.S. Сорян за перероблений "такий - собі" банер, але малював від душі)

Тому завтра 30 травня , с 13 до 14, замсть раніше запланованого офф-лайн фінансового тренінгу Життєвий Капітал у форматі "Любов та Бюджет" проведемо он-лайн подію - годинний фінансовий вебінар для сімейних пар у форматі Facebook Room.

Вхід вільний за посиланням нижче⬇⬇⬇

Про що поговоримо:

- 10хв, що відбувається у світі , Україні з подій, які стосуються інвестицій

- 50хв, будь які Ваші запитання у прямом ефірі щодо інвестування, податків, страхування, керування ризиками

Будемо ради усіх Вас бачити 😀!

Зустрічаємось у новому форматі, щоб жити та інвестувати з сучасними тенденціями!

Сергей Микулов та Lyubomyr Ostapiv, партнери @iPlan.ua

P.S. Сорян за перероблений "такий - собі" банер, але малював від душі)

{kind=link}

Девиз лицарів - "роби що повинен та буде що буде"!

29 травня уперше відбувся наш с @Lyubomyr Ostapiv фінансовий вебінар у Room Facebook, про який писав тут https://www.facebook.com/EconomKnightBallad/posts/2588504901369763

Чекали усіх питливих до фінансових питань сімейних 💑пар - дочекалися тільки їх сильних 🦸♂половинок)

Так, бачив у чат-кімнаті декілька чарівних половинок , але чи зв'язок був поганий чи настрій ), питань та облич ми від них так і не дочекалися (

Географія учасників

Від України далі через Карпати до Австрії потім через Альпи та Піренеї скрізь до Португалії)

Формат

: Вступ, 5хв - хто я , що мене цікавить, основна частина, година - питання та відповіді кожного до будь кого

Про що поспілкувалися?

1)Лайфхаки

- стратегії для інвесторів $1к - $10к в рік,

- 7 don't від багатіїв,

- зміна парадигми "садок вишневой біля моря" після 3х місяців в Португалії

2)Страхування

- накопичувальне та ризикове, від критичних захворювань, коли яке треба

- яку компанію обрати на що звернути увагу

3)НПФ - чи треба та навіщо

4)Резервний фонд

- "гнучкий" резервний фонд

- як вирішити парадокс "умного та красивого" або чому надати перевагу ліквідності чи дохідності

4) ETF

- Vanguard та/чи iShares,

- як скласти портфель: dividends + growth + value чи US-nonUS-EM, 60/40 чи 20/80?

Дякую усім учасникам за цікаві питання та обмін досвідом!

Пишіть в наш чат Братство Экономного Рыцаря чи цікаво Вам брати участь у наступних Room’ах

29 травня уперше відбувся наш с @Lyubomyr Ostapiv фінансовий вебінар у Room Facebook, про який писав тут https://www.facebook.com/EconomKnightBallad/posts/2588504901369763

Чекали усіх питливих до фінансових питань сімейних 💑пар - дочекалися тільки їх сильних 🦸♂половинок)

Так, бачив у чат-кімнаті декілька чарівних половинок , але чи зв'язок був поганий чи настрій ), питань та облич ми від них так і не дочекалися (

Географія учасників

Від України далі через Карпати до Австрії потім через Альпи та Піренеї скрізь до Португалії)

Формат

: Вступ, 5хв - хто я , що мене цікавить, основна частина, година - питання та відповіді кожного до будь кого

Про що поспілкувалися?

1)Лайфхаки

- стратегії для інвесторів $1к - $10к в рік,

- 7 don't від багатіїв,

- зміна парадигми "садок вишневой біля моря" після 3х місяців в Португалії

2)Страхування

- накопичувальне та ризикове, від критичних захворювань, коли яке треба

- яку компанію обрати на що звернути увагу

3)НПФ - чи треба та навіщо

4)Резервний фонд

- "гнучкий" резервний фонд

- як вирішити парадокс "умного та красивого" або чому надати перевагу ліквідності чи дохідності

4) ETF

- Vanguard та/чи iShares,

- як скласти портфель: dividends + growth + value чи US-nonUS-EM, 60/40 чи 20/80?

Дякую усім учасникам за цікаві питання та обмін досвідом!

Пишіть в наш чат Братство Экономного Рыцаря чи цікаво Вам брати участь у наступних Room’ах

{kind=link}

Quod licet Iovi, non licet bovi. Quod licet Iovi або на BlackRock сподівайся але думай власною головою )

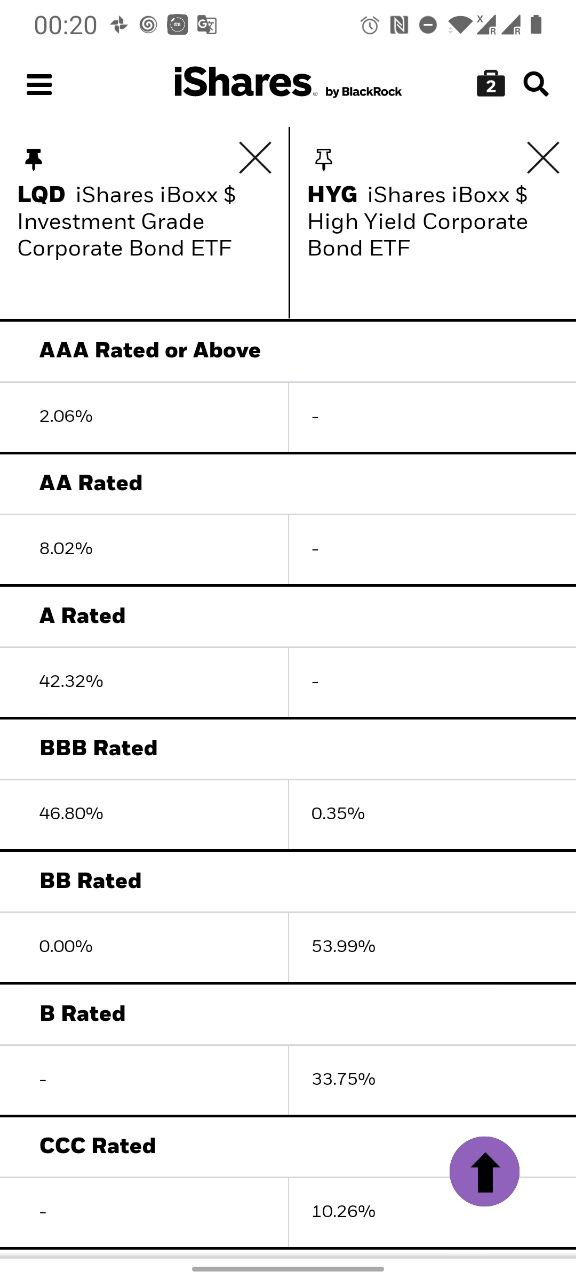

Компанія Blackrock, яка виступає офіційним радником ФРС поступово організовує купівлю корпоративних облігацій на вторинному ринку через придбання облігацій ETF.

Такі операції виконуються більш ніж 10-ю найвідомішими світовими брокерами.

Наприклад протягом 19 травня на фондовому ринку було викуплено на баланс FED 1.5 млрд доларів, у тому числі левову частку в LQD та HYG - облігаційні ETF iShares (керуюча компанія, яка належить BlackRock).

Ну й що тут такого, адже компанія BlackRock не бере комісії за свої послуги з ФРС. Так, але iShares бере, щоденно з активів цих фондів. 0.15% в LQD та 0.49% в HYG.

За рахунок співпраці з урядом обсяг притоку коштів інвесторів у коштів інвесторів такі фонди збільшився фантастично - в LQD тільки за менш ніж за два місяці збільшився майже вдвічі до 48 мільярдів доларів, HYG до 22 мільярдів!

Не рахую чужі гроші, а попереджаю вкладати гроші в будь-якій ETF на хайпе є небезпечно бо мозок вимикається (

Тому раджу поглянути на показники фонду (expense rate, NAV, free float, YTM, maturity, standard deviation, holdings credit quality) і якщо це Ваше чом би ні!

До речі, ці фонди або їх Ірландські аналоги є і в портфелях моїх Клієнтів, з певними ризик профілями, певними цілями та строками тримання ціх ETF в портфелі.

Компанія Blackrock, яка виступає офіційним радником ФРС поступово організовує купівлю корпоративних облігацій на вторинному ринку через придбання облігацій ETF.

Такі операції виконуються більш ніж 10-ю найвідомішими світовими брокерами.

Наприклад протягом 19 травня на фондовому ринку було викуплено на баланс FED 1.5 млрд доларів, у тому числі левову частку в LQD та HYG - облігаційні ETF iShares (керуюча компанія, яка належить BlackRock).

Ну й що тут такого, адже компанія BlackRock не бере комісії за свої послуги з ФРС. Так, але iShares бере, щоденно з активів цих фондів. 0.15% в LQD та 0.49% в HYG.

За рахунок співпраці з урядом обсяг притоку коштів інвесторів у коштів інвесторів такі фонди збільшився фантастично - в LQD тільки за менш ніж за два місяці збільшився майже вдвічі до 48 мільярдів доларів, HYG до 22 мільярдів!

Не рахую чужі гроші, а попереджаю вкладати гроші в будь-якій ETF на хайпе є небезпечно бо мозок вимикається (

Тому раджу поглянути на показники фонду (expense rate, NAV, free float, YTM, maturity, standard deviation, holdings credit quality) і якщо це Ваше чом би ні!

До речі, ці фонди або їх Ірландські аналоги є і в портфелях моїх Клієнтів, з певними ризик профілями, певними цілями та строками тримання ціх ETF в портфелі.

{kind=link}

Одним із моїх улюблених фінансових блогерів є Сергій Фурса.

Рекомендую послухати його спілкування на актуальні теми з моїм не менш) улюбленим проектом фінансового планування життя @iplanua в черговому випуску iPlan Podcast про таке:

(06:15) гроші Сороса та ІК Dragon Capital;

(09:35) ставку НБУ та ОВДП

(10:55) про причини стабільності гривні

(15:55) про відтік капіталу в березні-квітні 2020 р;

(23:05) про інфляцію активів та ХЗ) shape recovery

(30:42) про низькі відсоткові ставки у світовій економіці;

(35:06) про євробонди в UA та як їх придбати;

(41:58) Шо прочитати, читати, дивитися інвестору

Питання Сергію задавав партнер @iplanua Василь Матій.

А свої питання Лицарю Ви можете задавати у наш чат)

Рекомендую послухати його спілкування на актуальні теми з моїм не менш) улюбленим проектом фінансового планування життя @iplanua в черговому випуску iPlan Podcast про таке:

(06:15) гроші Сороса та ІК Dragon Capital;

(09:35) ставку НБУ та ОВДП

(10:55) про причини стабільності гривні

(15:55) про відтік капіталу в березні-квітні 2020 р;

(23:05) про інфляцію активів та ХЗ) shape recovery

(30:42) про низькі відсоткові ставки у світовій економіці;

(35:06) про євробонди в UA та як їх придбати;

(41:58) Шо прочитати, читати, дивитися інвестору

Питання Сергію задавав партнер @iplanua Василь Матій.

А свої питання Лицарю Ви можете задавати у наш чат)

{kind=link}

Як краще рибку з'їсти та ніжки не замочити)

Два учених хлопця Канемана и Тверски придумали теорію перспектив у 1979р. Її головний висновок - Ця люди важче сприймають втрати, ніж радіють від таких же виграшів.

Про що мова: У Вас є $1млн, важко працювали заробили ще $1млн. Які Ваші емоції?

Потім познайомились із білявкою, але не зійшовшись характерами розлучилися, втратили половнику сім'ї та статку і стали знову мільйонером( Я що Ви зараз відчуваєте? Але ж у Вас той же мільйон +а куча спогадів)

Давайте дослідимо Ваше відношення до ризику з точки зору фінансових перспектив

Приклад №1 Уникнення ризику

Якщо у Вас є 100% ймовірність виграти $9.499k або 95% ймовірність виграти $10k. Що Ви оберете?

А якщо 100% ймовірність втратити 501$ чи 5% - втратити $10к ?

Мабуть потягнетесь до визначеності - 100%, тому що менша втрата для Вас більш болюча, ніж більший додатковий заробіток.

Приклад №2 Тяга до ризику

Що краще виграти з 5% ймовірностю $10к або або із 100% - 501$ ?

Була - не була!

Або 95% ймовірноісті втратити $10к чи 100% - $9,499к?

Вой, воу , воу, де ділася Ваша обережність!

В обох прикладах ціна питання однакова 500$, але Ваши критерії прийняття рішень докорінним чином змінюються.

Тому приймаючи рішення рахуйте математику, та не ускладнюйте собі життя!

Якщо Ви пасивний інвестор, якій розуміє що на довгостроковому періоді він з високою долею ймовірності отримає від 5 до 7% на рік, то не треба вдаватися спекулянтом та намагатися отримати 25-30% вкладаючи усе в одну чи дві галузі компанії або навіть галузі економіки (дивись їх гойдальну історію), бо Ви не знаєте де Ви опинитесь наприкінці року!

Висока дохідність, це висока волатильність, яка завжди працює в обидві сторони, та ще з 3х кратним коефіцієнтом (так звана 6 сігма).

На то вона ймовірність, щоб бути не передбачуваною , а не визначеною.

Якісно діверсифікуйте портфель, ребалансуйте та якщо треба керуйте ризиком (писав про це тут https://telegra.ph/Cuke-06-07)

Два учених хлопця Канемана и Тверски придумали теорію перспектив у 1979р. Її головний висновок - Ця люди важче сприймають втрати, ніж радіють від таких же виграшів.

Про що мова: У Вас є $1млн, важко працювали заробили ще $1млн. Які Ваші емоції?

Потім познайомились із білявкою, але не зійшовшись характерами розлучилися, втратили половнику сім'ї та статку і стали знову мільйонером( Я що Ви зараз відчуваєте? Але ж у Вас той же мільйон +а куча спогадів)

Давайте дослідимо Ваше відношення до ризику з точки зору фінансових перспектив

Приклад №1 Уникнення ризику

Якщо у Вас є 100% ймовірність виграти $9.499k або 95% ймовірність виграти $10k. Що Ви оберете?

А якщо 100% ймовірність втратити 501$ чи 5% - втратити $10к ?

Мабуть потягнетесь до визначеності - 100%, тому що менша втрата для Вас більш болюча, ніж більший додатковий заробіток.

Приклад №2 Тяга до ризику

Що краще виграти з 5% ймовірностю $10к або або із 100% - 501$ ?

Була - не була!

Або 95% ймовірноісті втратити $10к чи 100% - $9,499к?

Вой, воу , воу, де ділася Ваша обережність!

В обох прикладах ціна питання однакова 500$, але Ваши критерії прийняття рішень докорінним чином змінюються.

Тому приймаючи рішення рахуйте математику, та не ускладнюйте собі життя!

Якщо Ви пасивний інвестор, якій розуміє що на довгостроковому періоді він з високою долею ймовірності отримає від 5 до 7% на рік, то не треба вдаватися спекулянтом та намагатися отримати 25-30% вкладаючи усе в одну чи дві галузі компанії або навіть галузі економіки (дивись їх гойдальну історію), бо Ви не знаєте де Ви опинитесь наприкінці року!

Висока дохідність, це висока волатильність, яка завжди працює в обидві сторони, та ще з 3х кратним коефіцієнтом (так звана 6 сігма).

На то вона ймовірність, щоб бути не передбачуваною , а не визначеною.

Якісно діверсифікуйте портфель, ребалансуйте та якщо треба керуйте ризиком (писав про це тут https://telegra.ph/Cuke-06-07)

{kind=link}

"Погнали наши городских!"

Інвестори - аматори які є клієнтами американського fintech - брокера RobinHood діляться секретами свого успіху на спекуляціях акцій сектору "залишайся вдома" та тіх секторів економіки які більш усього постраждали від коронокризису (авіа, казино, круїзи, готелі).

Нагадаю, RobinHood, один із перших брокерів, хто впровадив у США нульові комісії і обвалив тим самим тарифи інших брокерів.

Зараз його капіталізація сягнула 7.6 млрд долларів при 10млн Клієнтів.

На жаль він є доступним поки що тільки в США та Австралії.

Приклади історій від "💪заробив 1500 доларів за 15 хвилин" до "🔥проінвестував усі кошти сестри, надані їй в якості допомоги від безробіття і зробив за 2 місяця 10 000$ із 1500$"...

😢Плачуть Баффет, який нещодавно розпродав усі акції авіакомпаній та Дракенмиллер, який попереджав про наступне дно та хеджфонди, які просиділи кризу в кеші та пут опціонах(

Але ж 🐣ципляток восені рахують, та ми ж не знаємо історій інших 99,99% Клієнтів🤔

Я також ставлю власні фінансові експерименти, але:

1)⛑️ роблю це у "пісочниці" - обмежуюсь 10% портфелю

2)🛠️ це моя робота - тестувати та потім рекомендувати чи застерігати від використання певних інструментів та стратегій.

При цьому рівень дохідності від пасивного інвестування не набагато менший від експериментів, а з урахуванням витраченого на них часу - більший

3) 📖визначаю причини, чому я це роблю певну угоду та показники - тріггери, коли її треба закриватм

4)🕑 розумію, що коли кожен розповідає про зростаючий тренд - пора припиняти експерименти.

Нагадаю, що будь які втрати ми відчуваємо у 2 рази більше, ніж прибутки (теорія перспектів), тому обережніше з експериментами будь ласка)

Інвестори - аматори які є клієнтами американського fintech - брокера RobinHood діляться секретами свого успіху на спекуляціях акцій сектору "залишайся вдома" та тіх секторів економіки які більш усього постраждали від коронокризису (авіа, казино, круїзи, готелі).

Нагадаю, RobinHood, один із перших брокерів, хто впровадив у США нульові комісії і обвалив тим самим тарифи інших брокерів.

Зараз його капіталізація сягнула 7.6 млрд долларів при 10млн Клієнтів.

На жаль він є доступним поки що тільки в США та Австралії.

Приклади історій від "💪заробив 1500 доларів за 15 хвилин" до "🔥проінвестував усі кошти сестри, надані їй в якості допомоги від безробіття і зробив за 2 місяця 10 000$ із 1500$"...

😢Плачуть Баффет, який нещодавно розпродав усі акції авіакомпаній та Дракенмиллер, який попереджав про наступне дно та хеджфонди, які просиділи кризу в кеші та пут опціонах(

Але ж 🐣ципляток восені рахують, та ми ж не знаємо історій інших 99,99% Клієнтів🤔

Я також ставлю власні фінансові експерименти, але:

1)⛑️ роблю це у "пісочниці" - обмежуюсь 10% портфелю

2)🛠️ це моя робота - тестувати та потім рекомендувати чи застерігати від використання певних інструментів та стратегій.

При цьому рівень дохідності від пасивного інвестування не набагато менший від експериментів, а з урахуванням витраченого на них часу - більший

3) 📖визначаю причини, чому я це роблю певну угоду та показники - тріггери, коли її треба закриватм

4)🕑 розумію, що коли кожен розповідає про зростаючий тренд - пора припиняти експерименти.

Нагадаю, що будь які втрати ми відчуваємо у 2 рази більше, ніж прибутки (теорія перспектів), тому обережніше з експериментами будь ласка)

{kind=link}

Зараз понеться черговий Kyiv Invest MeetUp від iPlan.ua.

Тема цього ".Земля , податки".

Розповім про останню тему)

Квітки ще є тут

https://2event.com/events/1858441

До зустрічі!)

Тема цього ".Земля , податки".

Розповім про останню тему)

Квітки ще є тут

https://2event.com/events/1858441

До зустрічі!)

2Event. Networking, events and meetings!

Kyiv Invest Meetup #9

Подія відбудеться тільки в онлайн режимі. Можливості доступу до локації не передбачено, тому просимо це врахувати для уникнення незручностей.

Kyiv Invest Meetup #9 - Land, Real Estate, Taxes

Учасників спільноти чекаємо у традиційному форматі трансляції.…

Kyiv Invest Meetup #9 - Land, Real Estate, Taxes

Учасників спільноти чекаємо у традиційному форматі трансляції.…

Маємо позитив, але не маємо розслаблятись💪!

Позитивні фінансові новини становляться вже традиційними

💥Цього вівторка Мінфін залучив 18 млрд грн та уперше з часу кризи розмістив довгі ОВДП у гривні - на 1,5 роки та у євро на 1 рік.

💥Набув сили Закон України про зміни до Податкового Кодексу - оподатковується не дохід від закордонних інвестицій , а прибуток та ОВДП звільнені взагалі від оподаткування (у т.ч. військовим збором)

💥НБУ знизив облікову ставку до 6%

💥МВФ дав гроші, але вимагає подальших реформ

Докладно коментую новини на своєму YouTube каналі

А що ви думаєте з приводу цих змін?

Гарних усім вихідних та свідомого за ними тижня)

Позитивні фінансові новини становляться вже традиційними

💥Цього вівторка Мінфін залучив 18 млрд грн та уперше з часу кризи розмістив довгі ОВДП у гривні - на 1,5 роки та у євро на 1 рік.

💥Набув сили Закон України про зміни до Податкового Кодексу - оподатковується не дохід від закордонних інвестицій , а прибуток та ОВДП звільнені взагалі від оподаткування (у т.ч. військовим збором)

💥НБУ знизив облікову ставку до 6%

💥МВФ дав гроші, але вимагає подальших реформ

Докладно коментую новини на своєму YouTube каналі

А що ви думаєте з приводу цих змін?

Гарних усім вихідних та свідомого за ними тижня)

{kind=link}

Що для нас означає підвищення кредитного рейтингу України?

Спойлери:

- ми тепер краще ніж більшість африканських країн, але позаду більшості азійських(

- на цьому можна заробити, але тільки ризикуючи та тільки у гривні.

Враховуючи зниження облікової ставки НБУ відразу на 2%, співпрацю з МВФ та визнане цим підвищення суверенного кредитного рейтингу України до В3 (це ще спекулятивний рівень, не інвестиційний) довгострокові гривневі ОВДП стають більш привабливими.

Наприклад 7річні ОВДП зараз можно купити з дохідностю 10.25%.

Співставні по ризику депозити зараз мають 10% нетто, але на рік(

Через 2-3 місяці буде 6-8%, теж саме буде по ОВДП. Тож потенційна маржа становить 2-4% за кожен рік обігу ОВДП або 14-28%.

Це було про можливості.

Тепер про ризики:

- девальвацію не рахую бо валюта інвестицій, а відповідно і Ваших цілей у цьому кейсі гривня!

- ризик 2ої волни вірусу і тоді % не зміниться, або не буде ліквідності на ринку и продати ОВДП не можна. Ну що ж потримаєте подовше.

- різко усе покращиться, збільшується інфляція і НБУ підниме ставку. Ну що ж потримаєте до кращих часів.

Кому рекомендовано: інвесторам що мають середньострокові (до 5 років) цілі в яких є хоча б частка грн: квартири, машини, ремонти розвиток бізнесу, навчання дітей в Україні. Доля гривні в залежності від ризик профілю та цілі але не менш 100т грн (мінімальний поріг) входу.

Це не рекомендація, а моя думка вголос. Кожному Клієнту я завжди міксую цільовий портфель з 2-3 інструментів, бо на державу надійся, а про діверсіфікацію не забувай!

#овдп

Спойлери:

- ми тепер краще ніж більшість африканських країн, але позаду більшості азійських(

- на цьому можна заробити, але тільки ризикуючи та тільки у гривні.

Враховуючи зниження облікової ставки НБУ відразу на 2%, співпрацю з МВФ та визнане цим підвищення суверенного кредитного рейтингу України до В3 (це ще спекулятивний рівень, не інвестиційний) довгострокові гривневі ОВДП стають більш привабливими.

Наприклад 7річні ОВДП зараз можно купити з дохідностю 10.25%.

Співставні по ризику депозити зараз мають 10% нетто, але на рік(

Через 2-3 місяці буде 6-8%, теж саме буде по ОВДП. Тож потенційна маржа становить 2-4% за кожен рік обігу ОВДП або 14-28%.

Це було про можливості.

Тепер про ризики:

- девальвацію не рахую бо валюта інвестицій, а відповідно і Ваших цілей у цьому кейсі гривня!

- ризик 2ої волни вірусу і тоді % не зміниться, або не буде ліквідності на ринку и продати ОВДП не можна. Ну що ж потримаєте подовше.

- різко усе покращиться, збільшується інфляція і НБУ підниме ставку. Ну що ж потримаєте до кращих часів.

Кому рекомендовано: інвесторам що мають середньострокові (до 5 років) цілі в яких є хоча б частка грн: квартири, машини, ремонти розвиток бізнесу, навчання дітей в Україні. Доля гривні в залежності від ризик профілю та цілі але не менш 100т грн (мінімальний поріг) входу.

Це не рекомендація, а моя думка вголос. Кожному Клієнту я завжди міксую цільовий портфель з 2-3 інструментів, бо на державу надійся, а про діверсіфікацію не забувай!

#овдп

{kind=link}

Податки та інвестиції завжди йдуть поряд)

Тому знову нагадаю ставки податку для податкових резидентів України:

1) 🇺🇦Україна

Податок на доходи фізичних осіб

18% та військовий збір 1.5%- для процентів по депозитам, виданим позикам, доходам по недержавним облігаціям, інвестиційним прибуткам в Україні та за кордоном, кешбекам, доходів від оренди, усіх видів заробітку якщо Ви не підприємець на єдиному податку.

5% ПДФО та 1.5% - дивіденди по акціях та внеском в уставний фонд в Україні

9% ПДФО та 1.5% ВС - дивіденди за кордоном.

🎌Не Україна

Я вам не скажу за всю не Україну)

То треба дивитись кожну країну окремо. Якщо у неї з Україною є double tax treaty тобто угода про уникнення подвійного оподаткування, тоді платник має сплатити податки, що загальній сумі не буде перевищитиме найбільшої ставки оподаткування з двох домовляючихся країн.

2) 🇺🇸США - ETF

До 15% податку на дивіденди по акціях (якщо ETF складається із державних облігацій 0%, американських RIC компаній 3-5%) .

І усе - інвестиційний прибуток нерезидентів США там не оподатковується.

40% податку на передання спадщини, якщо загальна сума активів (цінні папери) нерезидента США становить більш ніж 60 тисяч доларів.

3)🇮🇹Ірландія - ETF

Якщо активи ірландського фонду складається з цінних паперів США то податки такі ж як у пункту 2, якщо - ні то треба дивитись на законодавства відповідної країни.

Податку на спадщину тут нема, тому ж майте це на увазі.

Ми багато корисного розповідаємо про податки на каналі iPlan @UAtaxesYou, тому JOIN та don't MUTE)

І на останнє - не грайтеся із державою у податкові схованки, бо загальносвітові тенденції - свобода переміщення людей та активів, але при умові підтвердження їх прозорості та походження = сплаті податків.

Тому знову нагадаю ставки податку для податкових резидентів України:

1) 🇺🇦Україна

Податок на доходи фізичних осіб

18% та військовий збір 1.5%- для процентів по депозитам, виданим позикам, доходам по недержавним облігаціям, інвестиційним прибуткам в Україні та за кордоном, кешбекам, доходів від оренди, усіх видів заробітку якщо Ви не підприємець на єдиному податку.

5% ПДФО та 1.5% - дивіденди по акціях та внеском в уставний фонд в Україні

9% ПДФО та 1.5% ВС - дивіденди за кордоном.

🎌Не Україна

Я вам не скажу за всю не Україну)

То треба дивитись кожну країну окремо. Якщо у неї з Україною є double tax treaty тобто угода про уникнення подвійного оподаткування, тоді платник має сплатити податки, що загальній сумі не буде перевищитиме найбільшої ставки оподаткування з двох домовляючихся країн.

2) 🇺🇸США - ETF

До 15% податку на дивіденди по акціях (якщо ETF складається із державних облігацій 0%, американських RIC компаній 3-5%) .

І усе - інвестиційний прибуток нерезидентів США там не оподатковується.

40% податку на передання спадщини, якщо загальна сума активів (цінні папери) нерезидента США становить більш ніж 60 тисяч доларів.

3)🇮🇹Ірландія - ETF

Якщо активи ірландського фонду складається з цінних паперів США то податки такі ж як у пункту 2, якщо - ні то треба дивитись на законодавства відповідної країни.

Податку на спадщину тут нема, тому ж майте це на увазі.

Ми багато корисного розповідаємо про податки на каналі iPlan @UAtaxesYou, тому JOIN та don't MUTE)

І на останнє - не грайтеся із державою у податкові схованки, бо загальносвітові тенденції - свобода переміщення людей та активів, але при умові підтвердження їх прозорості та походження = сплаті податків.

{kind=link}

Якщо гальма придумали боягузи, то страхування життя - хто?

Насправді - церква. 250 років тому у Шотландії було створено товариство шотландських вдов.

Церква робила внески в товариство , які воно інвестувало в цінні папери. У випадку смерті священнослужителів, їх вдови та діти отримували щомісячну виплату (пенсію). Це стало можливим внаслідок розробки так званої таблиці смертності.

Майже такий підхід використовується і зараз.

Але набір страхових інструментів життя та здоров'я суттєво збільшився:

1) Добровільне медичне страхування.

Дорога трансляцію якості медичної допомоги та лікування випадкових захворюваннь.

Рекомендована страхова сума - 150т грн+, середня вартість страховки на рік - ~10т грн на рік.

2) Страхування від критичних захворювань.

Захищає на випадок онкозахворювання, трансплантації серйозних операції на мозку або серці.

Рекомендовано страхова сума 500к євро, середні страховий платіж 250 євро на рік.

3) Страхування життя та працездатності.

Для чого - зрозуміло)

Рекомендована страхова сума : 1-3 річних заробітка. Середній страховий платіж в залежності від віку та переліку ризиків - від 0.5% до 6% страхової суми на рік.

Бажано, щоб загальна сума витрат на страхування не перевищувала 10% річного доходу.

Усі види страхування не перетинаються, тому краще купувати окремо та у різних (краще міжнародних) компаніях - лідерах з цього виду страхування.

Для Клієнтів iPlan - страховий захист невід'ємна частка фінансової стратегії. За допомогою партнерів по страхуванню, наші Клієнти отримують кешбекі та знижкиі у розмірі від 10% до 40% від суми страхових платежів.

Пам'ятаємо, що страхування це завжди менші витрати, заради попередження більших або навіть катастррфічних!

Насправді - церква. 250 років тому у Шотландії було створено товариство шотландських вдов.

Церква робила внески в товариство , які воно інвестувало в цінні папери. У випадку смерті священнослужителів, їх вдови та діти отримували щомісячну виплату (пенсію). Це стало можливим внаслідок розробки так званої таблиці смертності.

Майже такий підхід використовується і зараз.

Але набір страхових інструментів життя та здоров'я суттєво збільшився:

1) Добровільне медичне страхування.

Дорога трансляцію якості медичної допомоги та лікування випадкових захворюваннь.

Рекомендована страхова сума - 150т грн+, середня вартість страховки на рік - ~10т грн на рік.

2) Страхування від критичних захворювань.

Захищає на випадок онкозахворювання, трансплантації серйозних операції на мозку або серці.

Рекомендовано страхова сума 500к євро, середні страховий платіж 250 євро на рік.

3) Страхування життя та працездатності.

Для чого - зрозуміло)

Рекомендована страхова сума : 1-3 річних заробітка. Середній страховий платіж в залежності від віку та переліку ризиків - від 0.5% до 6% страхової суми на рік.

Бажано, щоб загальна сума витрат на страхування не перевищувала 10% річного доходу.

Усі види страхування не перетинаються, тому краще купувати окремо та у різних (краще міжнародних) компаніях - лідерах з цього виду страхування.

Для Клієнтів iPlan - страховий захист невід'ємна частка фінансової стратегії. За допомогою партнерів по страхуванню, наші Клієнти отримують кешбекі та знижкиі у розмірі від 10% до 40% від суми страхових платежів.

Пам'ятаємо, що страхування це завжди менші витрати, заради попередження більших або навіть катастррфічних!

{kind=link}

"Карткові ігри"

Про виявлення шахрайства в компанії Wirecard - великого платіжного провайдера VISA , MasterCard і не тільки, зараз тільки ледачий не розповідає. Тому і я не буду катувати Вас тут жахливими лонгрідами)

Головне:

- Тримайте гроші на банківських рахунках (функція зберігання), користуючі fintech платіжні сервіси тільки для проведення разових транзакцій (функція транзиту)

- За необхідності розподіляйте великі суми залишків поміж різними fintech платіжними сервісами

Кому цікаво, повна версія посту тут -> https://telegra.ph/Kartkov%D1%96-%D1%96gri-06-24

Про виявлення шахрайства в компанії Wirecard - великого платіжного провайдера VISA , MasterCard і не тільки, зараз тільки ледачий не розповідає. Тому і я не буду катувати Вас тут жахливими лонгрідами)

Головне:

- Тримайте гроші на банківських рахунках (функція зберігання), користуючі fintech платіжні сервіси тільки для проведення разових транзакцій (функція транзиту)

- За необхідності розподіляйте великі суми залишків поміж різними fintech платіжними сервісами

Кому цікаво, повна версія посту тут -> https://telegra.ph/Kartkov%D1%96-%D1%96gri-06-24

Telegraph

"Карткові ігри"

"Карткові ігри" Про виявлення шахрайства в компанії Wirecard зараз тільки ледачий не розповідає( Нагадаю, Wirecard, це компанія - яка випускає та обробляє транзакції фізичних, віртуальних платіжних карток, електронних грошей для відомих банків та платіжних…

📊Балади Економного Лицаря⚔️

"Карткові ігри" Про виявлення шахрайства в компанії Wirecard - великого платіжного провайдера VISA , MasterCard і не тільки, зараз тільки ледачий не розповідає. Тому і я не буду катувати Вас тут жахливими лонгрідами) Головне: - Тримайте гроші на банківських…

UPD; Тільки що Правління Wirecard вирішило розпочати процедуру банкрутства 😞

https://ir.wirecard.com/websites/wirecard/English/5110/news-detail.html?newsID=1988247&fromID=1000

https://ir.wirecard.com/websites/wirecard/English/5110/news-detail.html?newsID=1988247&fromID=1000

Дякую усім, хто був присутній на нашій онлайн - зустрічі в минулу суботу тут

https://www.facebook.com/events/2824247167704243/

Резюмую те, про що ми спілкувалися понад годину:

1) 🇧🇫 Португальські інсайти: чому саме такі, а щоб зробили інакше на наступну подорож?

- Не подорожувати в сезон, бо дорого та багато людей

- Подорожувати тривалим часом, щоб відчути те ж саме, що й місцеві

- Хатинка біля моря незручна забаганка, якщо вірно проінвестувати половину її вартості, то можна 2-3 місяця на рік орендувати таку ж хатину будь де

2)💸 Інвестиції : ОВДП, ETF, Р2Р , що це за літери та як вони мають бути корисними для інвесторів

- ОВДП, у гривнях порог входу не менш ніж 100 т грн, ставки дохідності 7-10%, комісії 200грн, податків 0%, на цілі довжиною до 7 років які повністю або частково залежать від гривні (освіта, нерухомість), у валюті - не менш ніж 10т доларів, дохідність 2,5-3%, комісії 0,5%, цілі до 1 року, ризик помірний (підвищення % ставок => зниження ціні , кредитний - дефолт держави)

- ETF, у доларах поріг входу 5т доларів (сума переказу на брокерський рахунок ) , ставки дохідності до 10% , податки - 20% (в середньому для), цілі довжиною понад 10 років та номіновані у валюті (пенсія, освіта за кордоном), ризики - менш ніж помірний (ринковий - дохідність буде меншою або взагалі від'ємною)

Р2Р - у доларах поріг від 5-10 тис, гривнях - від 50 тис грн, ставки 10-12% у доларах, 20-25% у гривнях, податки 19,5%, цілі - номіновані у валюті позики, довжино. на рік-два.

3)⚖️ Податки : 1 липня спливає термін подання декларації про доходи, отримані окрім основного місця роботи, що робити

- платити, декларувати

- вимагати податкову знижку за навчання дітей, страхування у тому числі пенсійне членів родини, медицина (надо пробувати)

- якщо немає документів про доходи за кордону строк подання можно перенести на 31/12- нікуди ходити не треба

- ЕЦП та електроний кабінет платник податків

:-) Прикол в тому, що я забув поставити на запис нашу зустріч)

Тому пропоную винагороду (безкоштовну годину мо\ї консультації) кожному , хто надішле мені запис нашої зустрічі!

https://www.facebook.com/events/2824247167704243/

Резюмую те, про що ми спілкувалися понад годину:

1) 🇧🇫 Португальські інсайти: чому саме такі, а щоб зробили інакше на наступну подорож?

- Не подорожувати в сезон, бо дорого та багато людей

- Подорожувати тривалим часом, щоб відчути те ж саме, що й місцеві

- Хатинка біля моря незручна забаганка, якщо вірно проінвестувати половину її вартості, то можна 2-3 місяця на рік орендувати таку ж хатину будь де

2)💸 Інвестиції : ОВДП, ETF, Р2Р , що це за літери та як вони мають бути корисними для інвесторів

- ОВДП, у гривнях порог входу не менш ніж 100 т грн, ставки дохідності 7-10%, комісії 200грн, податків 0%, на цілі довжиною до 7 років які повністю або частково залежать від гривні (освіта, нерухомість), у валюті - не менш ніж 10т доларів, дохідність 2,5-3%, комісії 0,5%, цілі до 1 року, ризик помірний (підвищення % ставок => зниження ціні , кредитний - дефолт держави)

- ETF, у доларах поріг входу 5т доларів (сума переказу на брокерський рахунок ) , ставки дохідності до 10% , податки - 20% (в середньому для), цілі довжиною понад 10 років та номіновані у валюті (пенсія, освіта за кордоном), ризики - менш ніж помірний (ринковий - дохідність буде меншою або взагалі від'ємною)

Р2Р - у доларах поріг від 5-10 тис, гривнях - від 50 тис грн, ставки 10-12% у доларах, 20-25% у гривнях, податки 19,5%, цілі - номіновані у валюті позики, довжино. на рік-два.

3)⚖️ Податки : 1 липня спливає термін подання декларації про доходи, отримані окрім основного місця роботи, що робити

- платити, декларувати

- вимагати податкову знижку за навчання дітей, страхування у тому числі пенсійне членів родини, медицина (надо пробувати)

- якщо немає документів про доходи за кордону строк подання можно перенести на 31/12- нікуди ходити не треба

- ЕЦП та електроний кабінет платник податків

:-) Прикол в тому, що я забув поставити на запис нашу зустріч)

Тому пропоную винагороду (безкоштовну годину мо\ї консультації) кожному , хто надішле мені запис нашої зустрічі!

{kind=link}

Триває прихована податкова реформа, начасі у сфері нерухомості.

Резюме:

- на операціях із незавршенним будівництвом більше ніж 1 раз на рік оподатковується по ставці 5%+1,5% (тобто, як раніше для продажу квартир згідно п.172.2 ПКУ)

- на операціях оренди , схоже що скоро буде 18%+1,5% ,якщо не ФОП або юр.особа

- REIT стає все більш цікавішою альтернативою квадратним метрам.

Докладно про це все пишу тут:

https://telegra.ph/M%D1%96nyayu-odnuhu-b%D1%96lya-metro-na-zamok-z-rovom-06-30

Резюме:

- на операціях із незавршенним будівництвом більше ніж 1 раз на рік оподатковується по ставці 5%+1,5% (тобто, як раніше для продажу квартир згідно п.172.2 ПКУ)

- на операціях оренди , схоже що скоро буде 18%+1,5% ,якщо не ФОП або юр.особа

- REIT стає все більш цікавішою альтернативою квадратним метрам.

Докладно про це все пишу тут:

https://telegra.ph/M%D1%96nyayu-odnuhu-b%D1%96lya-metro-na-zamok-z-rovom-06-30

{kind=link}