[CTT Research]

■ 웹케시(053580) - 탐방노트

- 기업개요

동사는 금융기관과 기업의 ERP를 연계하여 금융과 회계가 통합된 기업자금관리시스템을 제공하는 국내 유일 B2B 핀테크 플랫폼

기업의 규모에 따라 인하우스뱅크, 브랜치, 경리나라 등의 솔루션 라인업을 갖추고 있음

- 체크포인트

1) 클라우드 서비스로 우상향하는 영업이익률

구축형으로 솔루션을 판매했던 2019년 이전 영업이이률은 7.5% 수준이었으나 2019년 클라우드 버전 출시 이후 영업이익률은 15.2%로 크게 상승하였고, 최근에는 20% 중반이 이르고 있음

이는 반복적인 수수료 중심의 SaaS 비지니스로의 성공적인 전환에 따른 것으로 동사의 Multiple을 상승시키는 요인으로 작용할 것

2) B2B 솔루션 확장으로 추가 성장을 꾀하다

자금관리 솔루션과 함께 시너지를 낼 수 있는 솔루션 및 앱 출시를 강화 중

세금, 재무회계, 인사급여 등의 솔루션을 출시해 패키지 판매를 확대하고, 탑 경영자들을 타겟으로 한 앱 및 WMC 세무사 플랫폼 등 매년 새로운 솔루션 출시를 계획

기타 솔루션들은 모두 구축비와 구독료를 동시에 수취하는 형태로 실적 성장의 속도를 높이는데 기여

3) 최근 이슈가 되고 있는 스몰라이선스, 챌린저뱅크 신규사업은 아직

최근 금융당국은 핀테크 기업이 금융업에서 실질적인 경쟁과 혁신을 촉진할 수 있도록 진입장벽을 과감히 완화하는 방안을 검토 중

동사는 경리나라 등 자금관리 솔루션을 통해 중소/소기업 약5만 고객의 Data를 확보하고 있어 금융업 규제 완화로 인해 많은 기회를 잡을 수 있을 것이라 예상

경쟁사는 매출채권 팩토링 등의 비즈니스를 이미 사업화 했고, 파트너들과 JV 설립하며 속도감 있게 신규 사업을 진행하고 있는 반면, 동사는 아직 구체적으로 진행중인 사항이 없어 시간을 두고 지켜볼 필요가 있을 것

텔레그램 링크: https://t.me/CTTResearch

보고서 링크: https://han.gl/RDbrc

■ 웹케시(053580) - 탐방노트

- 기업개요

동사는 금융기관과 기업의 ERP를 연계하여 금융과 회계가 통합된 기업자금관리시스템을 제공하는 국내 유일 B2B 핀테크 플랫폼

기업의 규모에 따라 인하우스뱅크, 브랜치, 경리나라 등의 솔루션 라인업을 갖추고 있음

- 체크포인트

1) 클라우드 서비스로 우상향하는 영업이익률

구축형으로 솔루션을 판매했던 2019년 이전 영업이이률은 7.5% 수준이었으나 2019년 클라우드 버전 출시 이후 영업이익률은 15.2%로 크게 상승하였고, 최근에는 20% 중반이 이르고 있음

이는 반복적인 수수료 중심의 SaaS 비지니스로의 성공적인 전환에 따른 것으로 동사의 Multiple을 상승시키는 요인으로 작용할 것

2) B2B 솔루션 확장으로 추가 성장을 꾀하다

자금관리 솔루션과 함께 시너지를 낼 수 있는 솔루션 및 앱 출시를 강화 중

세금, 재무회계, 인사급여 등의 솔루션을 출시해 패키지 판매를 확대하고, 탑 경영자들을 타겟으로 한 앱 및 WMC 세무사 플랫폼 등 매년 새로운 솔루션 출시를 계획

기타 솔루션들은 모두 구축비와 구독료를 동시에 수취하는 형태로 실적 성장의 속도를 높이는데 기여

3) 최근 이슈가 되고 있는 스몰라이선스, 챌린저뱅크 신규사업은 아직

최근 금융당국은 핀테크 기업이 금융업에서 실질적인 경쟁과 혁신을 촉진할 수 있도록 진입장벽을 과감히 완화하는 방안을 검토 중

동사는 경리나라 등 자금관리 솔루션을 통해 중소/소기업 약5만 고객의 Data를 확보하고 있어 금융업 규제 완화로 인해 많은 기회를 잡을 수 있을 것이라 예상

경쟁사는 매출채권 팩토링 등의 비즈니스를 이미 사업화 했고, 파트너들과 JV 설립하며 속도감 있게 신규 사업을 진행하고 있는 반면, 동사는 아직 구체적으로 진행중인 사항이 없어 시간을 두고 지켜볼 필요가 있을 것

텔레그램 링크: https://t.me/CTTResearch

보고서 링크: https://han.gl/RDbrc

Telegram

CTT Research

CTT Research (Catch The Timing)

E-mail: ctt@cttresearch.co.kr

리포트, 탐방노트, 뉴스, 코멘트

www.cttresearch.co.kr/report

(본 채널에서 제공되는 모든 내용은 단순 정보제공 목적으로 작성되었으며, 당사가 신뢰할 만한 자료 및 정보를 기반으로 한 것이나 정확성이나 완전성을 보장할 수 없습니다. 이에 어떠한 경우에도 투자결과에 대한 법적 책임소재의 증빙자료로 사용될수 없습니다)

E-mail: ctt@cttresearch.co.kr

리포트, 탐방노트, 뉴스, 코멘트

www.cttresearch.co.kr/report

(본 채널에서 제공되는 모든 내용은 단순 정보제공 목적으로 작성되었으며, 당사가 신뢰할 만한 자료 및 정보를 기반으로 한 것이나 정확성이나 완전성을 보장할 수 없습니다. 이에 어떠한 경우에도 투자결과에 대한 법적 책임소재의 증빙자료로 사용될수 없습니다)

현대차 PI에서 사람을 뽑네요. 관심있으신분들 참고하세요~

https://hmsec.recruiter.co.kr/app/jobnotice/view?systemKindCode=MRS2&jobnoticeSn=135347

https://hmsec.recruiter.co.kr/app/jobnotice/view?systemKindCode=MRS2&jobnoticeSn=135347

현대차증권 채용

[속보] 2월 미국 CPI +6.0%…예상 부합…전월 +6.4% 하회 - 뉴스1

https://m.news1.kr/articles/?4981776&36#_enliple

https://m.news1.kr/articles/?4981776&36#_enliple

뉴스1

[속보] 2월 미국 CPI +6.0%…예상 부합…전월 +6.4% 하회

(서울=뉴스1) 신기림 기자 |

금감원 "에스엠 시세조종 혐의, 하이브 빠져도 엄정 조사한다" - 뉴스1

https://m.news1.kr/articles/?4983155#_enliple

https://m.news1.kr/articles/?4983155#_enliple

뉴스1

금감원 "에스엠 시세조종 혐의, 하이브 빠져도 엄정 조사한다"

(서울=뉴스1) 강은성 기자 | 금융감독원이 앞서 하이브(352820)가 제기한 SM엔터테인먼트(041510)(이하 에스엠) 공개매수 관련 시세조종 등 시장교란 정황에 대해 엄정 조사하겠다는 입장을 재확인했다. 하이브가 카카오(035720)와 전격 협...

로봇대전

뉴로메카는 한화·포스코 인수전, 삼성은 레인보우, LG는 로보스타…업계에 부는 로봇 바람 - 매일경제

https://m.mk.co.kr/news/business/10684363

뉴로메카는 한화·포스코 인수전, 삼성은 레인보우, LG는 로보스타…업계에 부는 로봇 바람 - 매일경제

https://m.mk.co.kr/news/business/10684363

매일경제

뉴로메카·레인보우·로보스타…대기업들이 찜한 로봇 회사 - 매일경제

삼성전자를 필두로 대기업들이 알짜 로봇 회사와 손잡는 등 ‘합종연횡’이 잇따르고 있다. 로봇을 ‘제2의 먹거리’로 찍은 기업들이 기술력을 확보해 로봇 시장에서 선두 주자를 차지하기 위한 행보로 분석된다. 삼성전자는 지난 15일 레인보우로보틱스 보통주 91만3936주를 주당 3만400원에 장외매수했다고 16일 공시했다. 이로써 삼성전자의 레인보우로보틱스 지분

[속보] ECB, 금리 0.5%p 인상…CB 우려에도 긴축 지속 - 뉴스1

https://m.news1.kr/articles/?4984578#_enliple

https://m.news1.kr/articles/?4984578#_enliple

뉴스1

[속보] ECB, 금리 0.5%p 인상…CB 우려에도 긴축 지속

(서울=뉴스1) 정윤영 기자 |

Forwarded from 미래에셋증권 반도체 김영건

오히려 앞당겨진 정상화 시기

[미래에셋증권 반도체 김영건]

전일 저녁에 Trendforce의 시장 Data가 Release 되었습니다.

특이사항은,

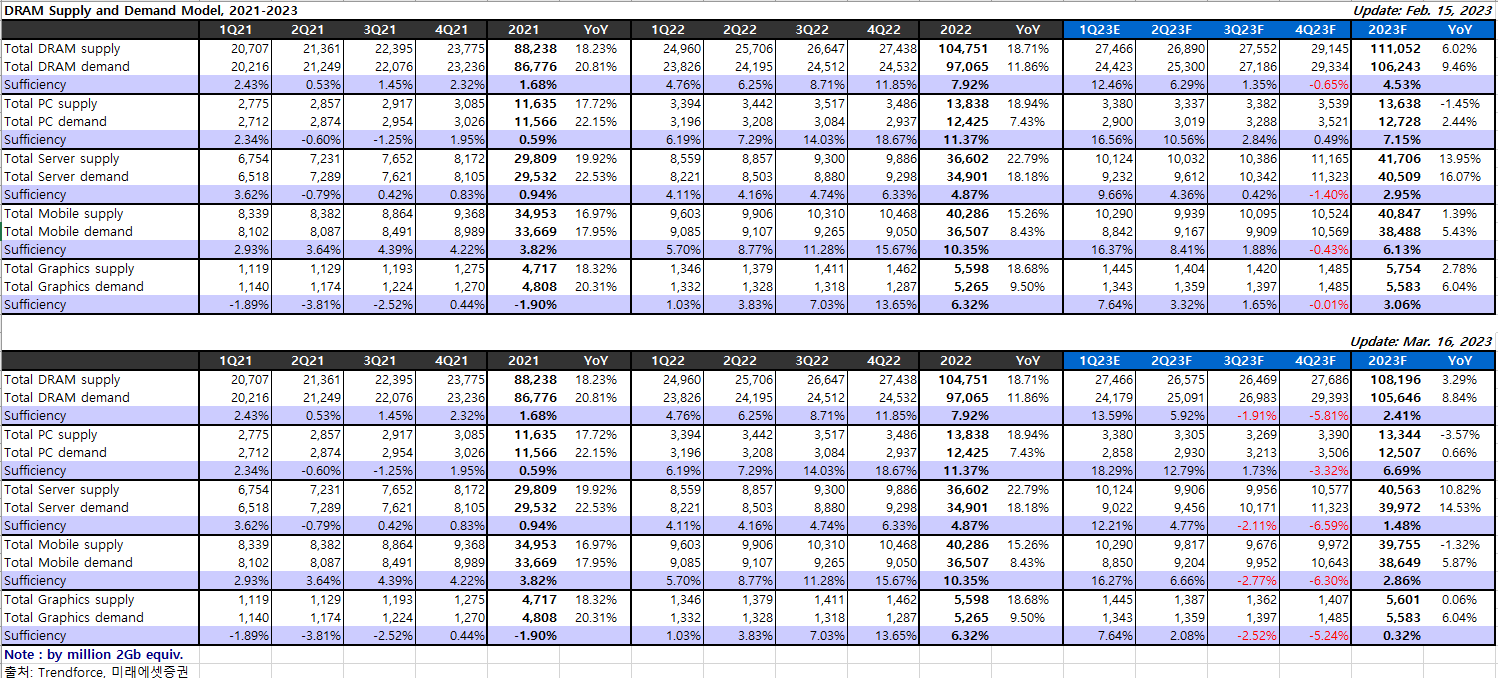

1) DRAM의 수요초과 시점이 기존 4Q23에서 3Q23으로 앞당겨 졌습니다.

2) 4Q23 기준 공급초과율의 강도도 기존 -0.6%에서 -5.8%로 큰 폭 확대했습니다.

DRAM의 23F 연간

수요 증가율은 기존 9.5% → 8.8%로 소폭 하향했으나,

공급 증가율을 기존 6.0% → 3.3%로 더 크게 낮춘 것이 원인입니다.

예상보다 터프한 업황으로 1Q23의 공급초과율이 기존 12.5% → 13.6%로 높아지면서

이를 우려한 공급사들의 2Q이후 적극적 감산을 고려한 것으로 추정됩니다.

동시에 공개된 Wafer Fab data를 참고하면 당장 2Q23 부터 삼성전자의 DRAM Capa를 기존 653K → 608K로 하향조정 반영 했습니다.

연간으로는

P3의 60K 증설계획은 지속 유지하되,

15라인을 -25K,

17라인을 -30K, P1을 -5K 씩 가동률 축소 반영한 것으로 보입니다.

삼성전자의 가동률이 낮아질 경우 경쟁사들의 가동률 조절 운신의 폭도 더 커질 수 있습니다.

가동률을 낮추는 가장 큰 이유는 현금 유출 요인인 원재료비라도 아끼기 위함인데, 동시에 생산량이 줄면 단위 칩당 감가상각비가 커지는 단점이 있습니다.

즉, 먼저 가동률을 낮추면 경쟁사 대비 단위 원가가 커지게 되는 것입니다.

때문에 삼성전자가 가동률을 낮추지 않는데 다른 업체들이 무작정 낮출 수도 없는 입장입니다.

그러나, 1Q23 예상보다 터프한 시장 환경을 경험하면서 삼성전자 또한 가동률을 추가 조정할 환경에 직면한 것으로 판단합니다.

향후 SK하이닉스와 마이크론의 추가 가동률 축소 가능성도 높아지는 부분입니다.

한편, NAND의 경우에는 기존의 전망치와 크게 변화가 없습니다.

3Q23부터 소폭의 수요초과 구간에 진입할 것으로 전망됩니다.

반도체 업종 비중 확대 및

SK하이닉스 저점 매수시점이라고 판단합니다.

첨부(데이터): https://img.securities.miraeasset.com/ezresearch/linkfiles/fccd1711-1eb3-4b5f-a747-0e18c449f679.PNG

감사합니다.

[미래에셋증권 반도체 김영건]

전일 저녁에 Trendforce의 시장 Data가 Release 되었습니다.

특이사항은,

1) DRAM의 수요초과 시점이 기존 4Q23에서 3Q23으로 앞당겨 졌습니다.

2) 4Q23 기준 공급초과율의 강도도 기존 -0.6%에서 -5.8%로 큰 폭 확대했습니다.

DRAM의 23F 연간

수요 증가율은 기존 9.5% → 8.8%로 소폭 하향했으나,

공급 증가율을 기존 6.0% → 3.3%로 더 크게 낮춘 것이 원인입니다.

예상보다 터프한 업황으로 1Q23의 공급초과율이 기존 12.5% → 13.6%로 높아지면서

이를 우려한 공급사들의 2Q이후 적극적 감산을 고려한 것으로 추정됩니다.

동시에 공개된 Wafer Fab data를 참고하면 당장 2Q23 부터 삼성전자의 DRAM Capa를 기존 653K → 608K로 하향조정 반영 했습니다.

연간으로는

P3의 60K 증설계획은 지속 유지하되,

15라인을 -25K,

17라인을 -30K, P1을 -5K 씩 가동률 축소 반영한 것으로 보입니다.

삼성전자의 가동률이 낮아질 경우 경쟁사들의 가동률 조절 운신의 폭도 더 커질 수 있습니다.

가동률을 낮추는 가장 큰 이유는 현금 유출 요인인 원재료비라도 아끼기 위함인데, 동시에 생산량이 줄면 단위 칩당 감가상각비가 커지는 단점이 있습니다.

즉, 먼저 가동률을 낮추면 경쟁사 대비 단위 원가가 커지게 되는 것입니다.

때문에 삼성전자가 가동률을 낮추지 않는데 다른 업체들이 무작정 낮출 수도 없는 입장입니다.

그러나, 1Q23 예상보다 터프한 시장 환경을 경험하면서 삼성전자 또한 가동률을 추가 조정할 환경에 직면한 것으로 판단합니다.

향후 SK하이닉스와 마이크론의 추가 가동률 축소 가능성도 높아지는 부분입니다.

한편, NAND의 경우에는 기존의 전망치와 크게 변화가 없습니다.

3Q23부터 소폭의 수요초과 구간에 진입할 것으로 전망됩니다.

반도체 업종 비중 확대 및

SK하이닉스 저점 매수시점이라고 판단합니다.

첨부(데이터): https://img.securities.miraeasset.com/ezresearch/linkfiles/fccd1711-1eb3-4b5f-a747-0e18c449f679.PNG

감사합니다.

{kind=link}