Из важного:

Следующее заседание Совета директоров Банка России, на котором будет ЦБ оценит возможность дальнейшего повышения ключевых процентных ставок на предстоящем заседании.

Длину значительно сократил! Если обратить внимание на прогноз ЦБ, то ближайший год только РЕПО, Флоатеры, а так же только надежные эмитенты с низкой долговой нагрузкой и высоким уровнем кеша. Сам держу SNGS, IRAO и еще несколько эмитентов.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍16❤7🔥5🤯5🎉3👨💻2😁1🤬1

{kind=link}

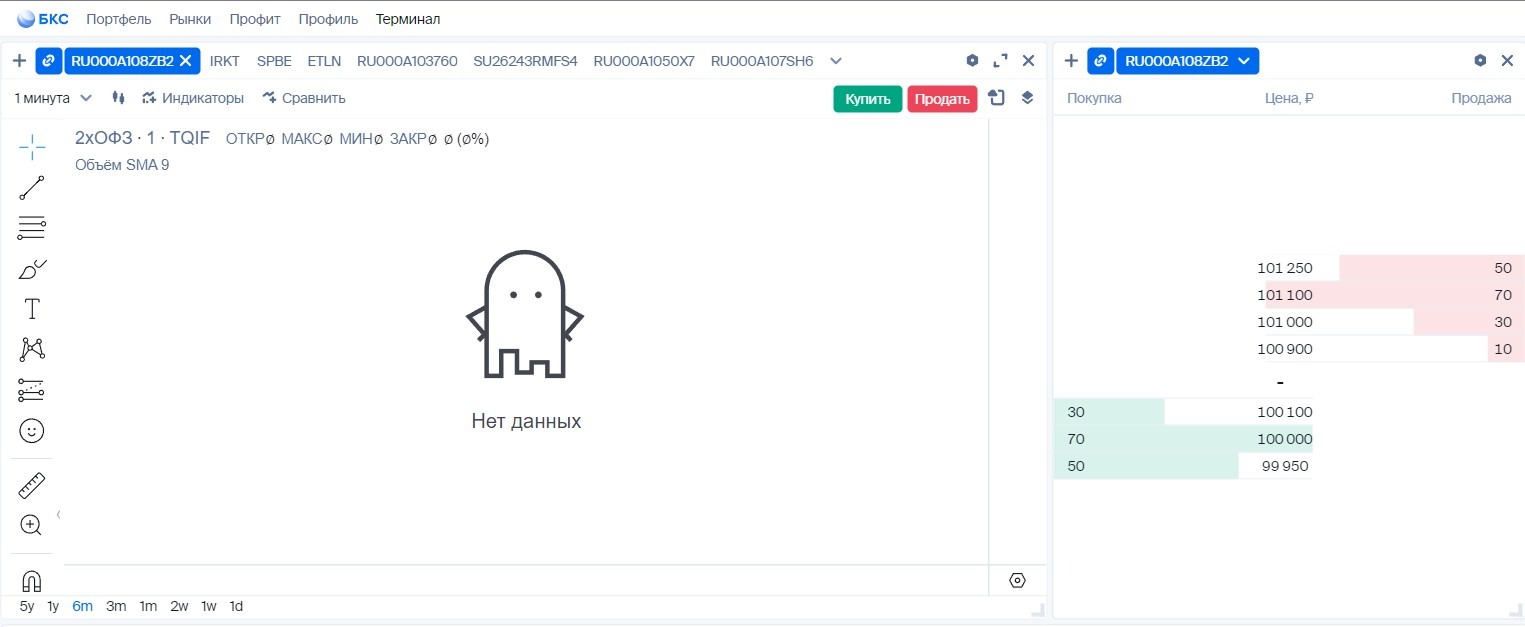

ИПИФ "2х ОФЗ"

📈 Управляющая компания АО ВИМ Инвестиции ($LQDT) зарегистрировала новый интервальный паевой инвестиционный фонд финансовых инструментов "2х ОФЗ".

Информации по инструменту мало.

♥️ ISIN: RU000A108ZB2;

♥️ Дата регистрации: 10.07.24г.;

♥️ Состояние: формируется (обещали до 23.07.20 г.);

♥️ Управляющая компания: АО ВИМ Инвестиции;

🧳 Интервальный паевый инвестиционный фонд (ИПИФ) подразумевает то, что погашение паев инвесторов происходит не все время, как в открытом фонде, а в заранее определенные интервалы. Как правило две недели или квартал.

Это позволяет управляющей компании вкладывать деньги в более длинные ОФЗ-ПД.

Теоретически возможность вкладывать средства инвесторов в длину, а так же использовать леверидж позволяет получить более высокую доходность, но у плечевых фондов есть и минусы. Кто инвестировал на $SPBE в тройные ETF от PROSHARES знает как они распадаются из-за стоимости плеча, комиссии за управление и налогов.

Причина здесь простая, в условиях волатильности и бестрендового направления плечевой фонд будет двигаться с мультипликатором к БА/Бенчмарку, а зная, что сложившись в -50%, что бы выйти в 0 нужно вырасти на 100%. Отнимая комиссию и стоимость плеча обогнать Бенчмарк будет невозможно.

В тоже время двойные-тройные фонды позволяют хорошо заработать если мы угадали направление. Как например в длинной позиции по "2х ОФЗ" в цикле снижения ставок. У фонда стоимость плечей дешевле, что будет для нас плюсом чем кредитоваться у брокера.

Но есть так же проблема ликвидности, так как ИПИФы не популярны у нас на рынке, а доступны только квалифицированным инвесторам, что так же нужно учитывать.

Информации пока мало. Ждем. Скорее всего закрытая история только для клиентов ВТБ.

Ходят слухи, что это просто секьюритизация своей позиции в дальних ОФЗ-ПД от ВТБ. (Получить деньги пайщиков + комиссию за управление + плата за "Леверидж")

Информации по инструменту мало.

Это позволяет управляющей компании вкладывать деньги в более длинные ОФЗ-ПД.

Теоретически возможность вкладывать средства инвесторов в длину, а так же использовать леверидж позволяет получить более высокую доходность, но у плечевых фондов есть и минусы. Кто инвестировал на $SPBE в тройные ETF от PROSHARES знает как они распадаются из-за стоимости плеча, комиссии за управление и налогов.

Причина здесь простая, в условиях волатильности и бестрендового направления плечевой фонд будет двигаться с мультипликатором к БА/Бенчмарку, а зная, что сложившись в -50%, что бы выйти в 0 нужно вырасти на 100%. Отнимая комиссию и стоимость плеча обогнать Бенчмарк будет невозможно.

В тоже время двойные-тройные фонды позволяют хорошо заработать если мы угадали направление. Как например в длинной позиции по "2х ОФЗ" в цикле снижения ставок. У фонда стоимость плечей дешевле, что будет для нас плюсом чем кредитоваться у брокера.

Но есть так же проблема ликвидности, так как ИПИФы не популярны у нас на рынке, а доступны только квалифицированным инвесторам, что так же нужно учитывать.

Информации пока мало. Ждем. Скорее всего закрытая история только для клиентов ВТБ.

Ходят слухи, что это просто секьюритизация своей позиции в дальних ОФЗ-ПД от ВТБ. (Получить деньги пайщиков + комиссию за управление + плата за "Леверидж")

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥10❤8👍6🎉5🤯4👨💻3🤷1

ABSOLUT BONDS 📈

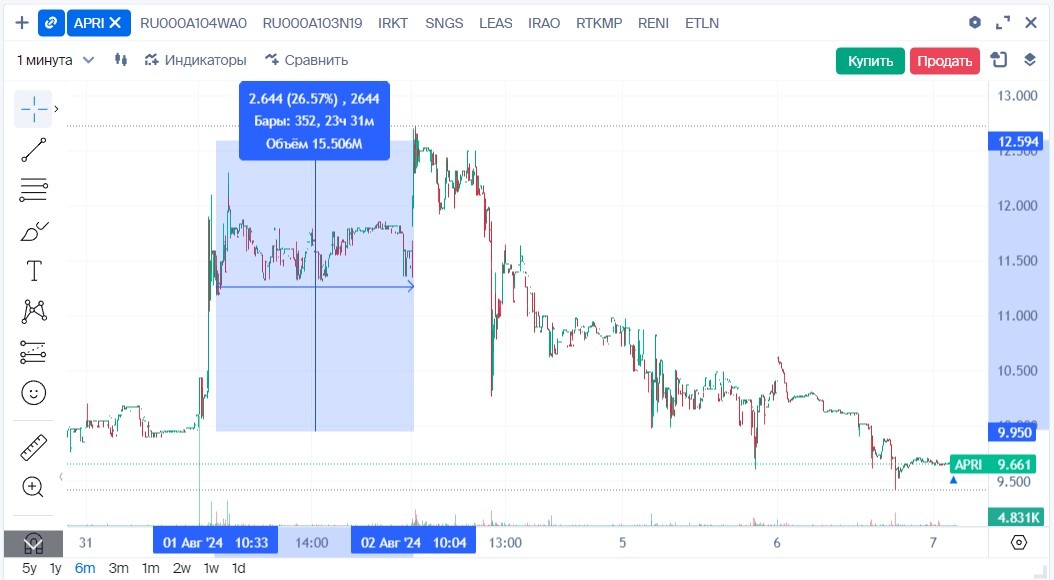

IPO ПАО "АПРИ" 1️⃣ Сегодня стали известны предварительные параметры размещения девелопера ПАО "АПРИ": ♥️ Тикер: $APRI; ♥️ Ценовой диапазон: 8,8-9,7 руб./акция; ♥️ Капитализация: 10-11 млрд руб.; ♥️ Объем размещения: 0,5-1 млрд руб. (5-10% Free-float); ♥️ Тип…

Для меня данный эмитент не интересен по причине ожидаемого спада строительного сектора, оценки компании, перспектив роста, а так же ликвидности на вторичном рынке акций. В размещении не участвовал.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍8🔥4😢4❤3😁2

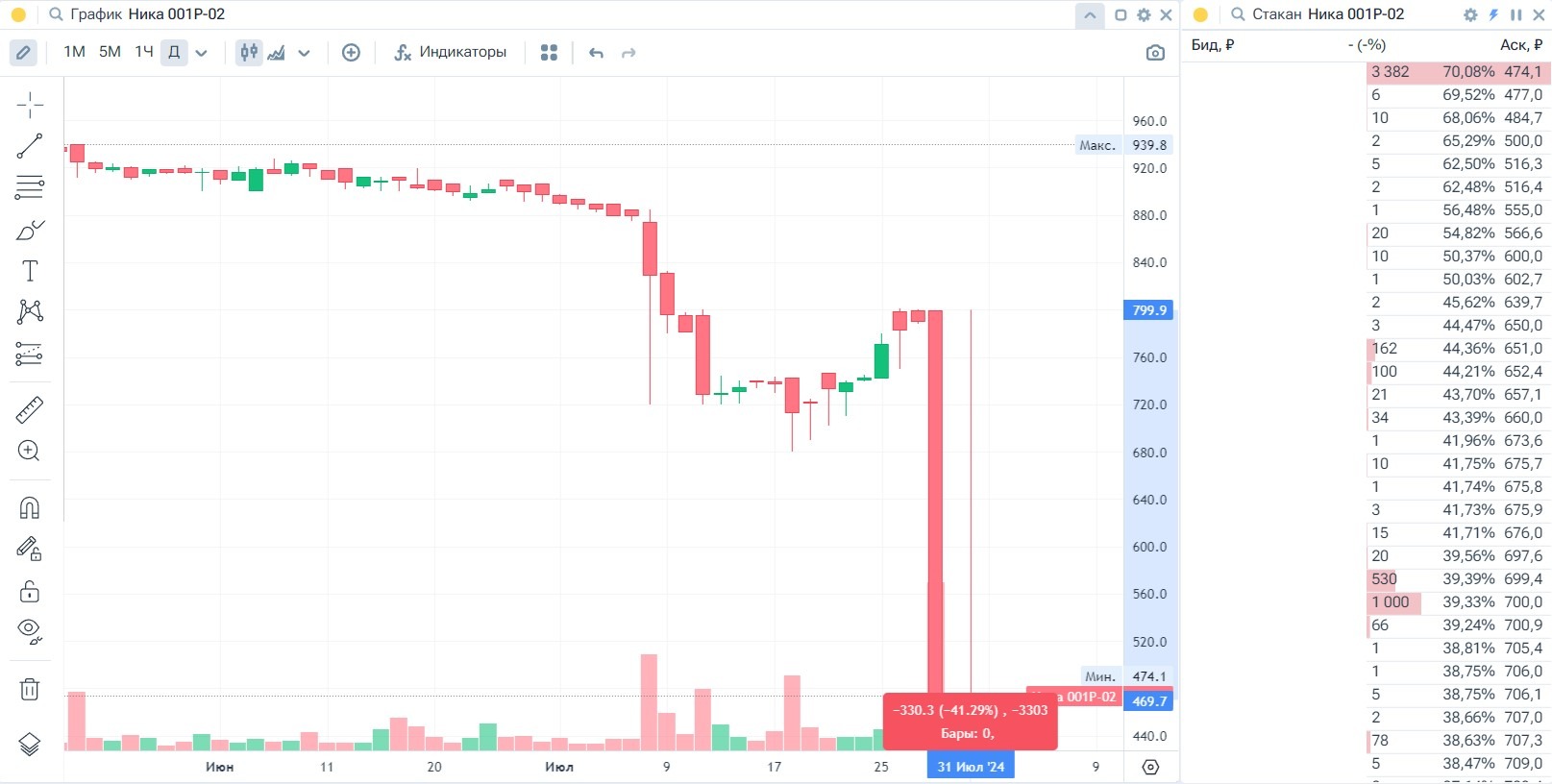

По первому выпуску сегодня дата выплаты купона + амортизация. В сумме на 50,079 млн руб. Для эмитента это серьезная сумма исходя из отчетности за 1кв24.

Вообще вокруг эмитента сложился нервный информационный фон. Данных о поступлении денег в депозитарий нет, держатели стали лить в стакан. К слову снижение началось не сегодня, ранее на негативных новостях облигации уже снижались на 20%.

Компания занимается производством сухофруктов и аэрозольной продукции. До этого запретили реализацию их аэрозольной продукции через онлайн площадки, а этот канал продаж был для эмитента основным. К слову о зависимости от политики онлайн площадок.

Сама НИКА не особо идет на контакт с инвесторами.

Данного эмитента в своих портфелях не держал.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

😢5👍3🤬2🔥1😁1😨1

{kind=link}

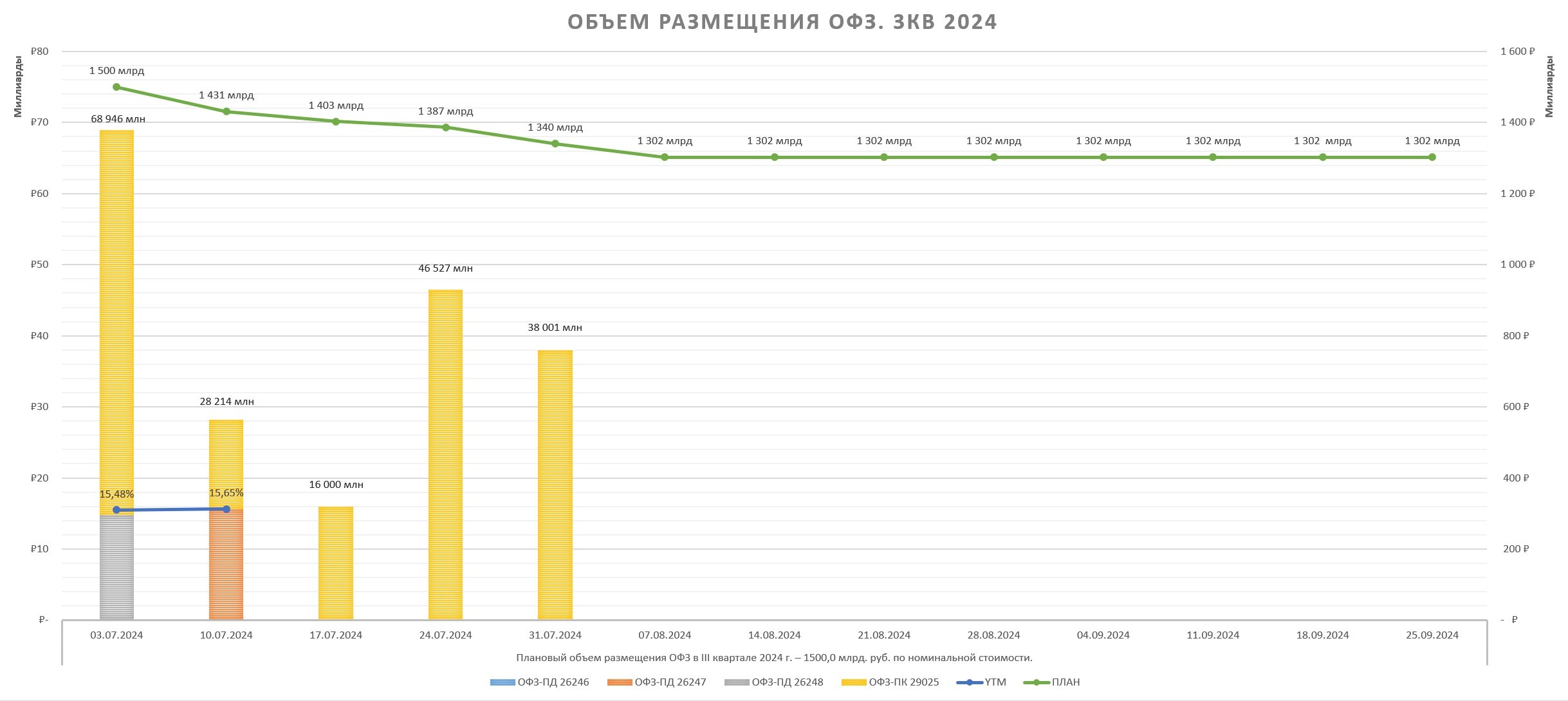

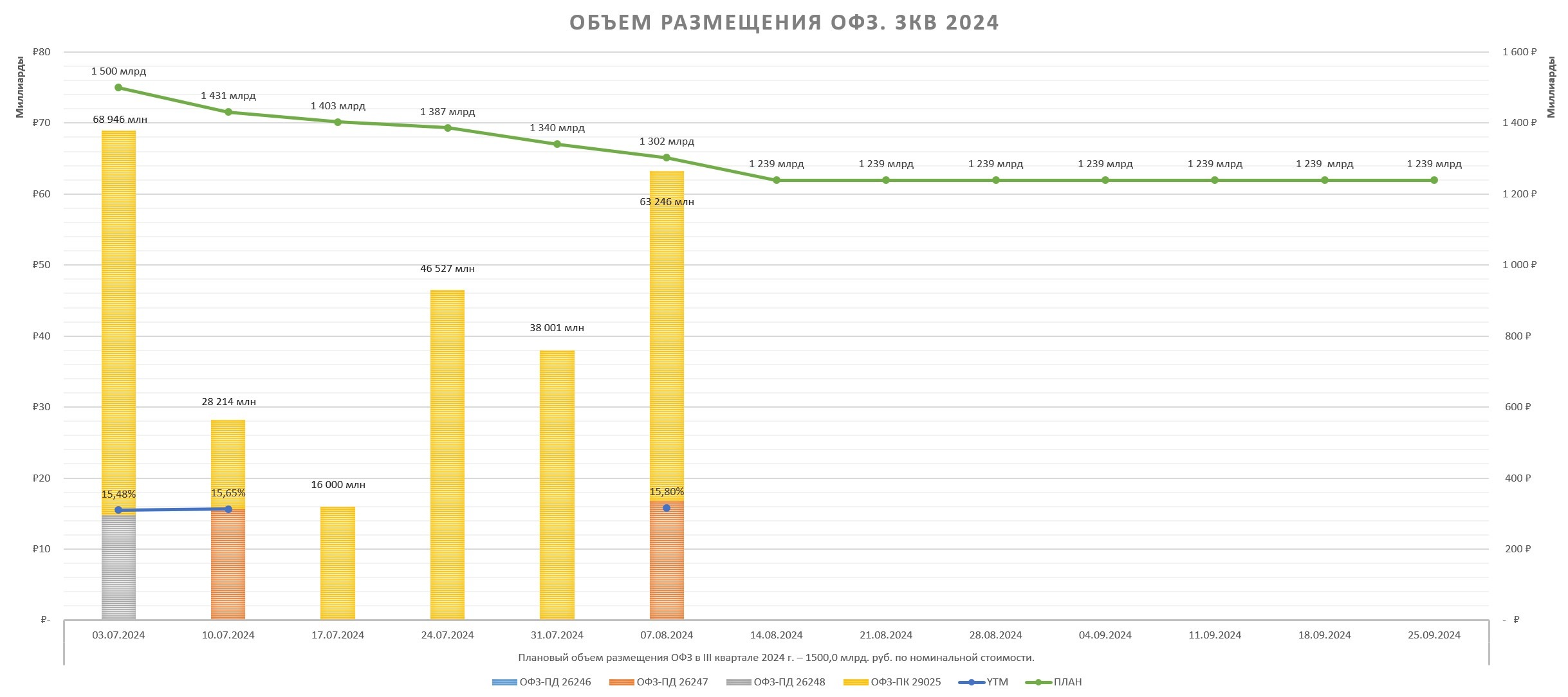

Будет ли Минфин в III квартале предлагать фиксы и длину до 10 лет не понятно. Все что размещалось до этого 10+ лет сроком до погашения.

📊 На графике можете оценить с какими темпами идет Минфин.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12❤4🤷4😨2🔥1😁1🎉1

{kind=link}

Арбитраж.

🇷🇺 Давно я не видел такого большого арбитража в $SPBE@MOEX и $SPBE@SPB размером в Δ5%-10% (Δ5-15 руб.). Последний раз такое видел осенью 2022 года.

Но тогда были механизмы перелива, сейчас же НЭ могут забрать только Арбитражники открывая короткую позицию в ВТБ по $SPBE@SPB и длинную позицию в $SPBE@MOEX. Проблема в том, что дельта может и не сходиться в точку длительное время, а в шорте может стать очень не уютно.

В последнее время еще наблюдаю много календарных спредов на фьючерсах, НЭ на опционном деске, и статистического арбитража. Как видится причина всего этого временная стоимость денег и, соответственно, стоимость удержания позиции.

😁А может причина в том, что бумага в последнее время стала супер популярна у инфлюенсеров? А их последователи это в основном пользователи $TCSG ? Ведь за неимением $SPBE@MOEX народ в Т-банке тарит $SPBE@SPB ведь на него и плечи дал тинек совсем недавно

Но тогда были механизмы перелива, сейчас же НЭ могут забрать только Арбитражники открывая короткую позицию в ВТБ по $SPBE@SPB и длинную позицию в $SPBE@MOEX. Проблема в том, что дельта может и не сходиться в точку длительное время, а в шорте может стать очень не уютно.

В последнее время еще наблюдаю много календарных спредов на фьючерсах, НЭ на опционном деске, и статистического арбитража. Как видится причина всего этого временная стоимость денег и, соответственно, стоимость удержания позиции.

😁А может причина в том, что бумага в последнее время стала супер популярна у инфлюенсеров? А их последователи это в основном пользователи $TCSG ? Ведь за неимением $SPBE@MOEX народ в Т-банке тарит $SPBE@SPB ведь на него и плечи дал тинек совсем недавно

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉7👍6🔥5🤯3🤬2

РАЗМЕЩЕНИЕ ОБЛИГАЦИЙ САМОЛЕТ

🏗 Сегодня $SMLT закрывается книга по сбору заявок на размещение нового выпуска Самолет ГК-БО-П14.

Параметры выпуска:

➖ Рейтинг: A+(RU) "Стабильный" (АКРА)/A+.ru "Стабильный" (НКР);

➖ Эмиссия: 10 млрд руб.;

➖ Номинал: 1000 руб.;

➖ Срок: 3 года (23.07.2027 г.);

➖ Купон: Плавающий;

➖ Периодичность купона: 30 дней;

➖ Купонная ставка: не выше КС + 300б.п.

👀 Расписывать не буду про эмитента, и так всем знакомый и любимый частными инвесторами. Книга висит на витринах всех крупных брокеров, а с учетом хайпа вокруг Самолета и ретроспективы размещения не жду снижения котировок ниже номинала, а котируемый спред по итогам закрытия книги жду в районе 250б.п., что в целом тоже не плохо, учитывая доходность аналогичных выпусков.

Так же стоит добавить, что Самолет показывает высокие операционные показатели, во многом связанные с бумом кредитования, дабы успеть в уходящий вагон льготки. Доля льготки по итогам II кв 24 у Само - 70%, что вызывает вопросы по поводу прохождения стресс-теста сектором в условиях отмены льготных программ и высоких ставок.

Среди публичных компаний сектора у Само не самая маленькая долговая нагрузка - долг/EBITDA - 2.8х. EV/EBITDA - 6x.

В прошлом году долг с учетом эскроу увеличился 10х до 200 млн руб. Причина - сделка M&A (ГК МИЦ) и наполеоновские планы экспансии. К 2027 году Само планирует чистый долг сократить до 0, за счет повышения операционной рентабельности, сохранения темпов строительства и продаж, раскрытия эскроу-счетов.

Заявку подал у двух брокеров рыночным ордером. На котируемый спред - 300б.п. можно и не рассчитывать

Параметры выпуска:

Так же стоит добавить, что Самолет показывает высокие операционные показатели, во многом связанные с бумом кредитования, дабы успеть в уходящий вагон льготки. Доля льготки по итогам II кв 24 у Само - 70%, что вызывает вопросы по поводу прохождения стресс-теста сектором в условиях отмены льготных программ и высоких ставок.

Среди публичных компаний сектора у Само не самая маленькая долговая нагрузка - долг/EBITDA - 2.8х. EV/EBITDA - 6x.

В прошлом году долг с учетом эскроу увеличился 10х до 200 млн руб. Причина - сделка M&A (ГК МИЦ) и наполеоновские планы экспансии. К 2027 году Само планирует чистый долг сократить до 0, за счет повышения операционной рентабельности, сохранения темпов строительства и продаж, раскрытия эскроу-счетов.

Заявку подал у двух брокеров рыночным ордером. На котируемый спред - 300б.п. можно и не рассчитывать

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❤7🔥6🎉6👍4🍾2

{kind=link}

Причем если бумаги есть в портфеле их можно продать, но докупить невозможно. Прохождение тестов от брокера не поможет, нужно квалиться.

В Квике видно, что поменялся код сложного продукта на "800". Брокеры объясняют это тем, что указание спустилось к $MOEX от ЦБ, а дальше уже МосБиржа вынуждена была одним днем изменить классы сложности 92 облигаций и запретить их продажу неквалам.

Очень странное решение, но оно не ново кстати, я и раньше сталкивался с ограничениями по флоатерам.

Пример из моей лично работы - когда ЦБ ограничил ИЦБ для Неквалов в 2022 году в стаканах как шаром покати стало.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍7❤6🤷6🎉4🔥1🤬1😢1

{kind=link}

Что имеем:

При КС=16% $LQDT будет гэповать в будни по 0,4% и 0,12% по пятницам, а с учетом 5х плеча 0,2% в будни и 0,6% в пятницу соответственно на первоначальный размер депозита.

Посчитаем результаты:

Вы скажете копейки, а я скажу, что математика не физика, и то, что работает на малых числах работает, и наоборот.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥12❤8👍5🎉3🤯1🍾1

ABSOLUT BONDS 📈

ИПИФ "2х ОФЗ" 📈 Управляющая компания АО ВИМ Инвестиции ($LQDT) зарегистрировала новый интервальный паевой инвестиционный фонд финансовых инструментов "2х ОФЗ". Информации по инструменту мало. ♥️ ISIN: RU000A108ZB2; ♥️ Дата регистрации: 10.07.24г.; ♥️ Состояние:…

Это первый фонд такого рода на Российском рынке. Фонд инвестирует в ОФЗ-ПД со средней и высокой дюрацией (4-6 лет), с плечом в диапазоне 1,5-2,3х.

Параметры фонда:

Коллеги утверждают, что новый фонд это всего лишь секьюритизация и продажа рынку паев существующей позиции ВТБ в части ОФЗ-ПД и попытка заработать на комиссии и расходы фонда.

Есть и теории заговоров, что отскок в $RGBI совпал с запуском фонда $2xОФЗ 🤡

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍8🔥7❤5🎉3

{kind=link}

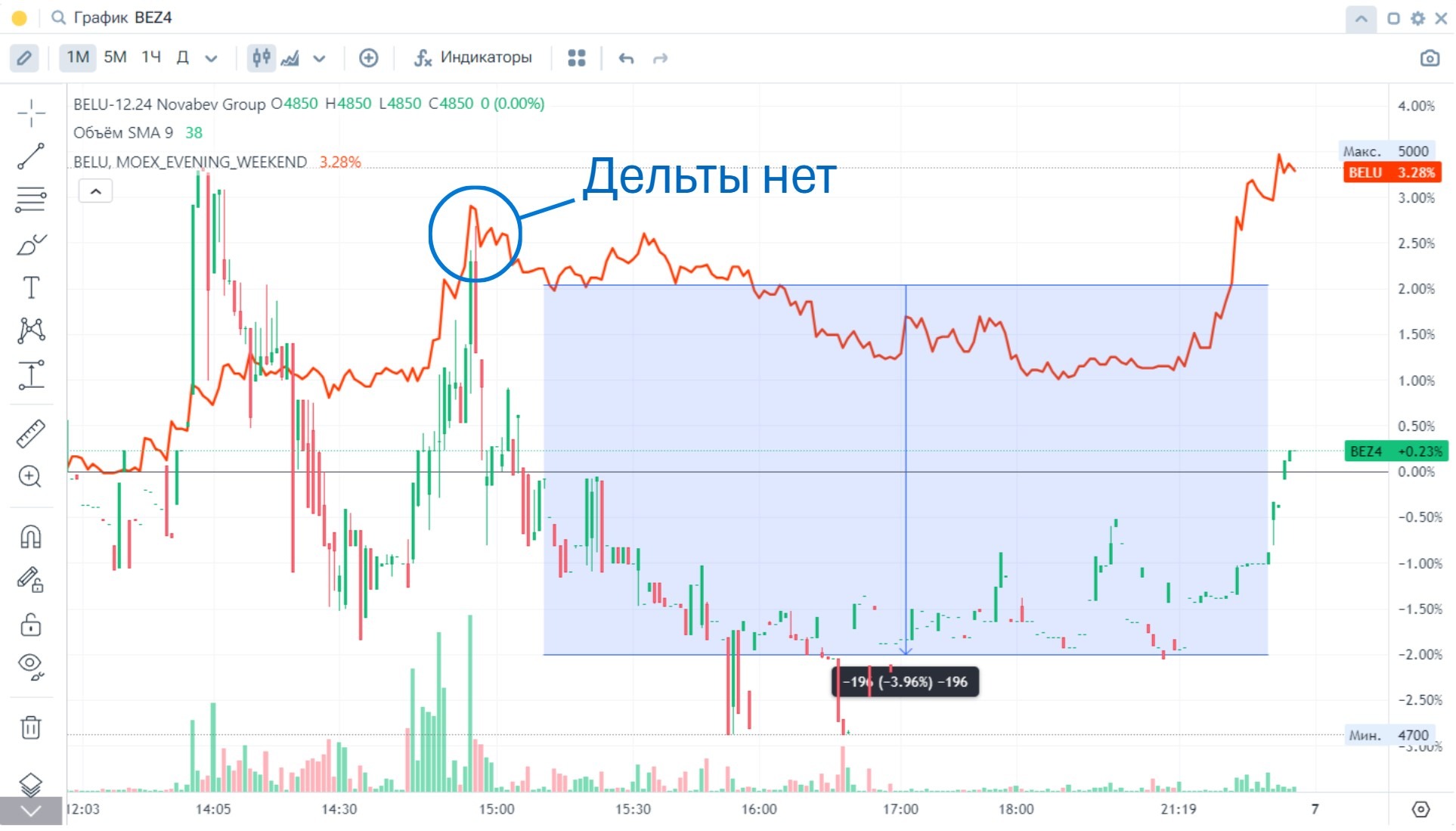

Арбитраж (Жив).

Продолжаются безтрендовые, низковолатильные, унылые торги, но иногда рынок приносит любопытные возможности.

🍾 Еще в конце мая ПАО Новабев объявила о увеличении уставного капитала на 11,06 млрд руб. за счет нераспределенной прибыли.

Каждый акционер получит 7 бумаг на 1, причем размытие доли не произойдет, так бумаги будут распределены пропорционально.

Главный вопрос заключался в том как будут исполнены поставочные фьючерсы и будут ли стоп-торги с выдачей новых фьючерсов. На этом BELU.12.24 падал на 20%, но до предполагаемых 800 руб. не упал. Были и версии о крупном дивиденде в этот период, но менеджмент же ясно дал понять.

Вчера вышло раскрытие о досрочном исполнении фьючерсов на акции $BELU с датами:

♥️ Последний день заключения сделки по фьючерсам: 12.08.2024;

♥️ День исполнения контракта: 13.08.2024.

То есть опасения шортистов декабрьского фьюча не оправдались и контракты исполнят досрочно, но с оговорками:

В день исполнения контракта 13.08.2024 будет учтена поправка к вариационной марже держателям открытых позиций по состоянию на вечерний клиринг 12.08.2024.

По длинным позициям:

♥️ BELU-9.24 = -71

♥️ BELU-12.24 = -293

♥️ BELU-3.25 = -290

♥️ BELU-6.25 = -256

По коротким позициям:

♥️ BELU-9.24 = 71

♥️ BELU-12.24 = 293

♥️ BELU-3.25 = 290

♥️ BELU-6.25 = 256

Удивительно, но видимо пульсяне не прочитав новость полностью начали скупать фьючерсы сведя цену фьючерса и БА в точку.

Причем ММ куда то в панике убежал из стакана. А в самом стакане было видно как арбитражники продают контракты, покрывая позицию покупкой БА. Что вызвало задерг в акции $BELU.

По декабрьскому контракту дельта должна составлять 293 пт., что = около 5,7% (Временная стоимость денег при КС=18%). Но в моменте ее не было. Я исполнял биды сколько мог, в моменте было страшно, что начнется шорт сквиз, но в итоге ММ пришел и опустил цену 12.24 на 200 пт вниз. Ну и БА актив пошел вниз когда Арбитражники сформировали позиции и дельты не стало в БА/Фьюч.

А так на рынке скукота.

Продолжаются безтрендовые, низковолатильные, унылые торги, но иногда рынок приносит любопытные возможности.

Каждый акционер получит 7 бумаг на 1, причем размытие доли не произойдет, так бумаги будут распределены пропорционально.

Главный вопрос заключался в том как будут исполнены поставочные фьючерсы и будут ли стоп-торги с выдачей новых фьючерсов. На этом BELU.12.24 падал на 20%, но до предполагаемых 800 руб. не упал. Были и версии о крупном дивиденде в этот период, но менеджмент же ясно дал понять.

Вчера вышло раскрытие о досрочном исполнении фьючерсов на акции $BELU с датами:

То есть опасения шортистов декабрьского фьюча не оправдались и контракты исполнят досрочно, но с оговорками:

В день исполнения контракта 13.08.2024 будет учтена поправка к вариационной марже держателям открытых позиций по состоянию на вечерний клиринг 12.08.2024.

По длинным позициям:

По коротким позициям:

Удивительно, но видимо пульсяне не прочитав новость полностью начали скупать фьючерсы сведя цену фьючерса и БА в точку.

Причем ММ куда то в панике убежал из стакана. А в самом стакане было видно как арбитражники продают контракты, покрывая позицию покупкой БА. Что вызвало задерг в акции $BELU.

По декабрьскому контракту дельта должна составлять 293 пт., что = около 5,7% (Временная стоимость денег при КС=18%). Но в моменте ее не было. Я исполнял биды сколько мог, в моменте было страшно, что начнется шорт сквиз, но в итоге ММ пришел и опустил цену 12.24 на 200 пт вниз. Ну и БА актив пошел вниз когда Арбитражники сформировали позиции и дельты не стало в БА/Фьюч.

А так на рынке скукота.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12🎉7❤4🔥3🍾2

ABSOLUT BONDS 📈

Сегодня НКР повысило райтинг с BB.ru до BBB-.ru, с прогнозом "Стабильный". Апгрейд сразу на 2 ступени, вот что IPO животворящий делает. Прикупил теперь акции $APRI, ни на что не надеюсь, но котировки отъехали на уровни IPO.

Облигации же продолжаю держать. Именно 5-й выпуск, так как во всех остальных оферты вот вот на носу, думаю купоны установят не такие щедрые.

В целом я считаю, что позитивное время для сектора девелопмента закончен. Высокую выручку будем видеть по мере раскрытия эскроу с деградацией продаж.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥7🤷6👍5❤2🎉1😭1

{kind=link}

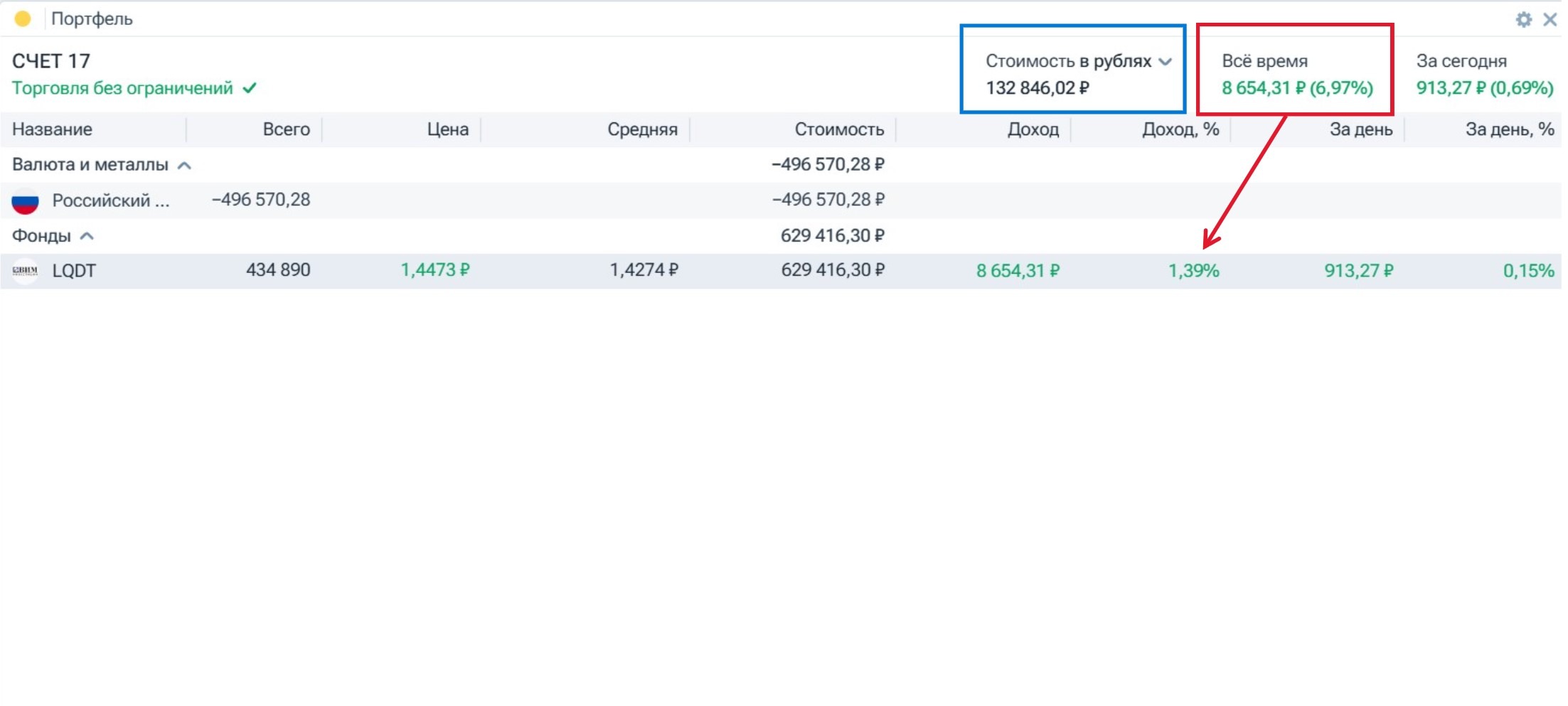

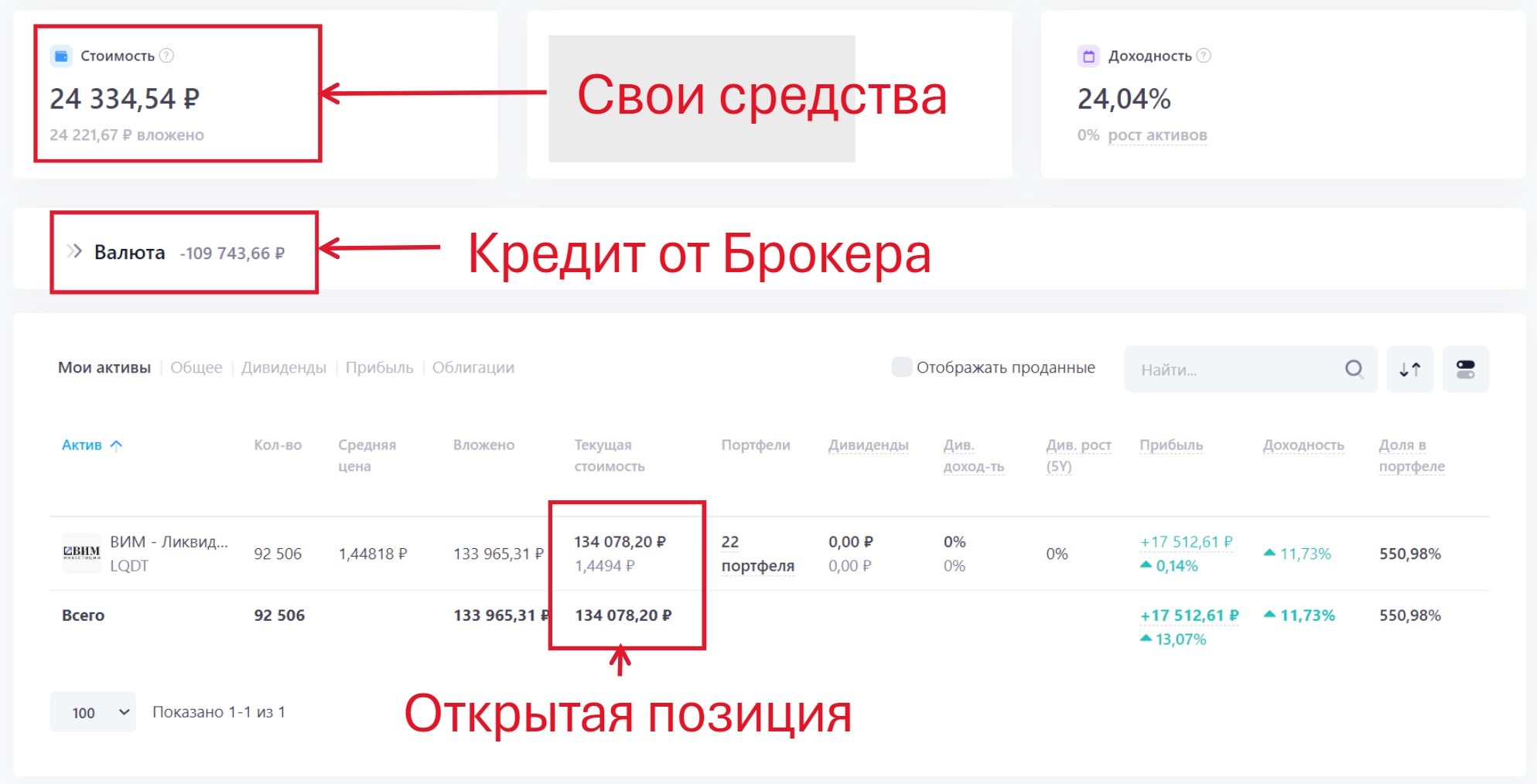

Итак, я закрыл неделю назад портфели с бесплатными плечами в размере 500 000 руб. Вот здесь начало. До сих пор не ясно будет ли брокер списывать плату за плечи если будет 10х портфелей и соответственно открытой позицией 6 млн руб.

На рынке скучно, поэтому сегодня сидел ковырялся создавал портфели. На данный момент пока 22 портфеля с бесплатным плечом в рамках 5 000 руб. на портфель. Итого имеем:

Далее планирую увеличить количество портфелей. Их можно держать сколь угодно, главное, что бы непокрытая позиция была < 5 000 руб. на портфель. Так же для поддержания высокой доходности нужно ребалансировать соотношение: Свои/Кредитные деньги.

Счета синхронизируются моментально через API-T-bank. Для составления портфелей и отслеживания использую сервис Snowball Income Кому интересно ссылка активная с пробным периодом.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🔥9❤7🤯3🎉3

{kind=link}

ОФЗ-ПК 29025:

ОФЗ-ПД 26247:

Также Минфин предложил сегодня фикс 26247 после перерыва. Последний раз 26247 размещался месяц назад, примерно таким же объемом. Но в этот раз доходность на историческом максимуме: 15,80%.

Годовая инфляция с 30 июля по 5 августа замедлилась до 9,02% с 9,11% неделей ранее, а рост цен 0% против 0,08% и 0,11% неделями ранее, движемся в район 5-6% saar. Что было ожидаемо из-за сезонности, но ниже прогнозов.

Рынок $RGBI и $MOEX широким фронтом отреагировали позитивно, 26238 вообще в стакане уже YTM 14.80%. У меня самая крупная позиция в 26243, по текущим пока не докупаю. Подожду YTM 15.8% в стакане. Думается, что Минфин еще даст зайти всем опоздунам в последний вагон (Если предложит еще 26247, доступный остаток 661 млрд руб.)

Please open Telegram to view this post

VIEW IN TELEGRAM

👍9❤6🎉6🔥2🍾2

Сможем ли повторить? Вопрос.

Ранее выходили минутки ЦБ, данные по недельной инфляции, комментарии ЦБ. Рынок долга все это воспринял крайне позитивно.

Ну и многое многое другое.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍10🔥6❤5🤬2😢2🎉1

{kind=link}

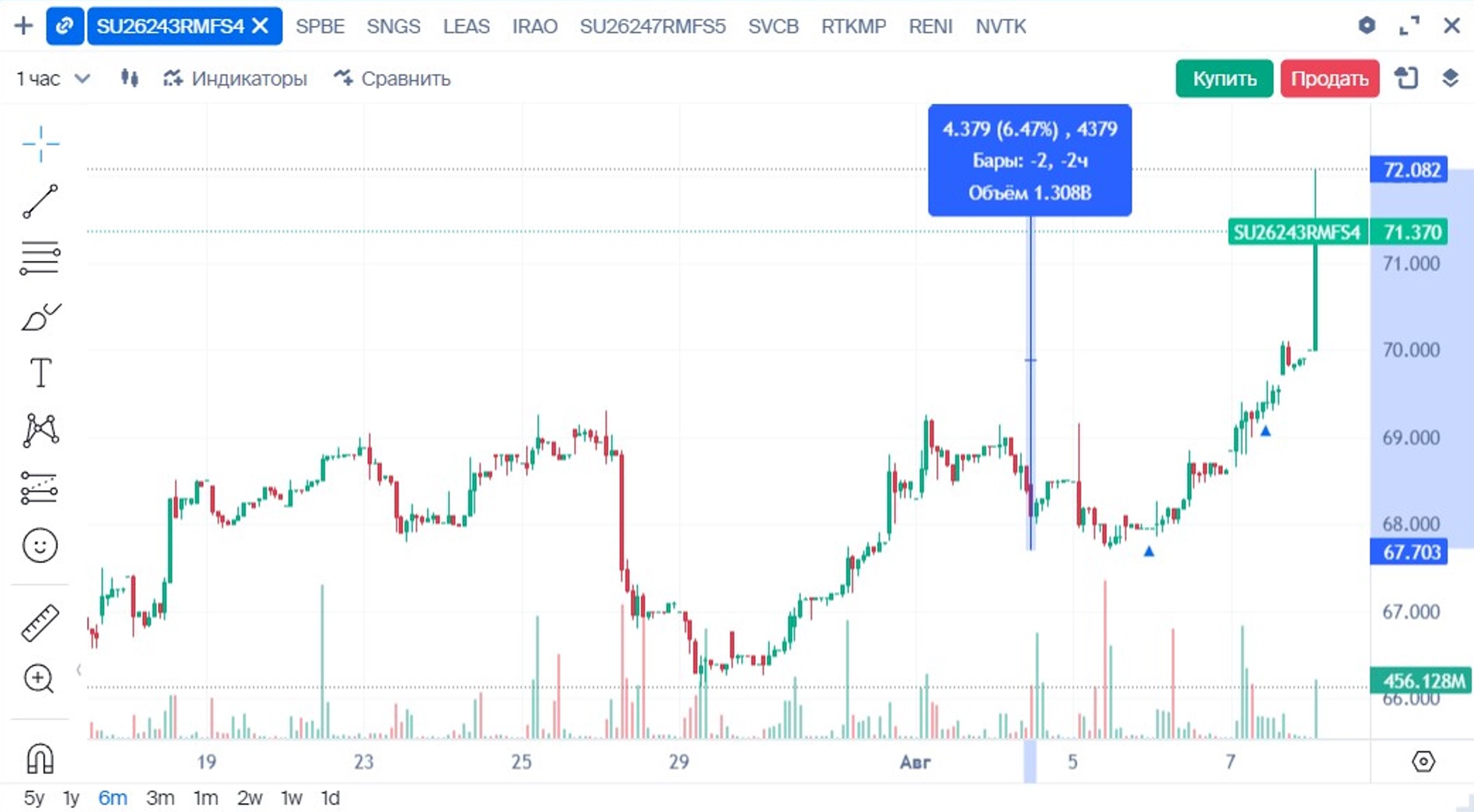

Вообщем никогда не умел точно определять дно, да и неблагодарное это дело.

Ощущение, что 103 по RGBI было как раз таки оно. Да еще любители тех анала скажут, что двойное дно на дневках случилось. Ну, а по факту, в личку ребята с деска писали, что грузят плотно 26238, 26243, 25230.. Я подумал это и была причина отскока и отвалимся снова вниз куда то в район 16%-х доходностей.

Но на этой неделе нагрузили позитивом и ощущение, что в ОФЗ-ПД начали грузиться все лишь бы успеть в последний вагон. Уронив доходности до 14,50% в 238-м выпуске..

Как быстро меняются настроения, от ненависти до любви в нашем случае.

Что касаемо Флоатеров. Тут каждый принимает решение сам. Вижу по портфелю как давят ГТЛК 3 выпуск, ПКБ, Само, но не критично. Некоторые выпуски брались с первички и до сих пор торгуются выше номинала (Легенда, МБЭС, АвтофинансБанк и пр).

Вообщем для себя решил:

В первичке флоатеров пока не буду участвовать.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍14🎉8🔥6❤3🤷2

{kind=link}

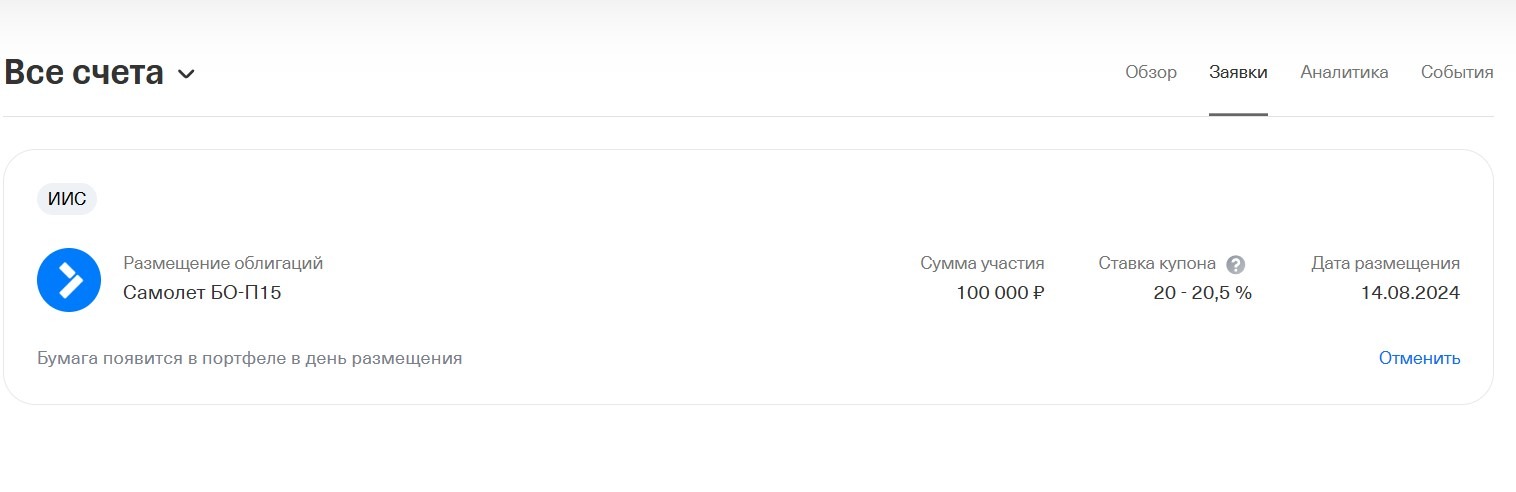

РАЗМЕЩЕНИЕ ОБЛИГАЦИЙ САМОЛЕТ

🏗 Сегодня у $SMLT закрывается книга по сбору заявок на размещение нового выпуска Самолет ГК-БО-П15 с фиксированным купоном до оферты.

Параметры выпуска:

➖ Рейтинг: A+(RU) "Стабильный" (АКРА)/A+.ru "Стабильный" (НКР);

➖ Эмиссия: 5 млрд руб.;

➖ Номинал: 1000 руб.;

➖ Срок: 3 года (30.07.2027 г.);

➖ Срок до оферты: 2 года (04.08.2026 г.);

➖ Купон: Переменный;

➖ Периодичность купона: 30 дней;

➖ Купонная ставка: не выше 20,50% (YTP не выше 22,54%).

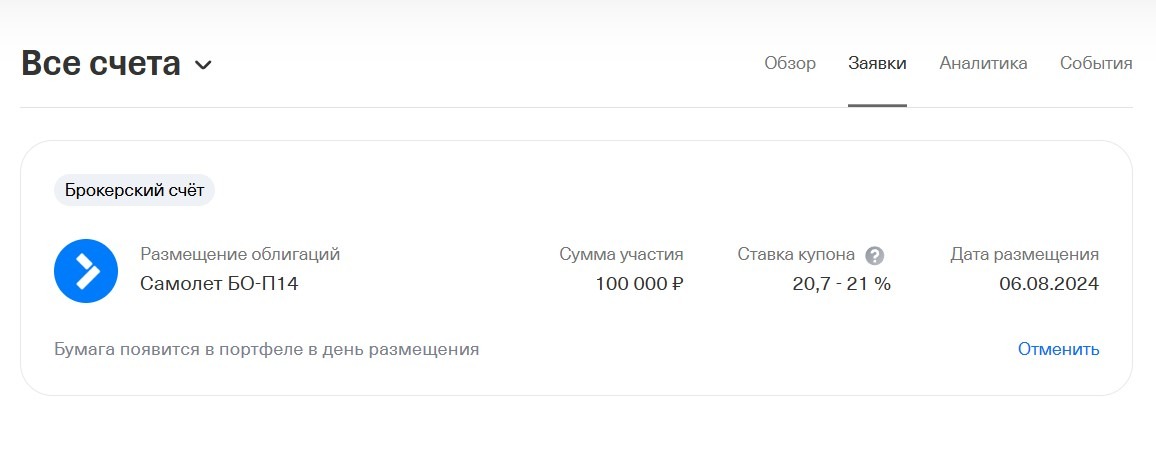

👀 Прямо на днях Самолет размещал Флоатер, писал здесь. Повторяться не буду, эмитент всем знаком и любим.

📖 По итогам закрытия книги традиционно было срезано 250б.п. от котируемого спреда, в данном размещении ожидаю так же купон на уровне 20-20,25%, что все равно среди выпусков эмитентов качества А+ дает самую лучшую доходность.

Из альтернатив даже собственные выпуски Самолета торгуются на вторичке с более низкой доходностью. На первичке так вообще одни флоатеры, но, как писал выше, пока ставлю на стоп покупку флоатеров.

💼 Я подал заявки в нескольких брокерах на участие в первичке, благо он есть даже в Т-банке. Подавал на сумму равную погашающемся через неделю Самолет ГК-БО-П10 в моих портфелях, дабы не увеличивать и так большую концентрацию в Самолете.

🚀 Если вы сидите и смотрите улетающему в далекие дали 26238, 26243 и прочим, то это неплохой вариант припарковать деньги. Что касаемо длины, думаю мы откатим вниз и дадут снова закупиться всем желающим.

Параметры выпуска:

👀 Прямо на днях Самолет размещал Флоатер, писал здесь. Повторяться не буду, эмитент всем знаком и любим.

📖 По итогам закрытия книги традиционно было срезано 250б.п. от котируемого спреда, в данном размещении ожидаю так же купон на уровне 20-20,25%, что все равно среди выпусков эмитентов качества А+ дает самую лучшую доходность.

Из альтернатив даже собственные выпуски Самолета торгуются на вторичке с более низкой доходностью. На первичке так вообще одни флоатеры, но, как писал выше, пока ставлю на стоп покупку флоатеров.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍9🔥9🎉4👨💻4❤3

По телеграммам и пульсам, почему то, гуляют настроения от упаднических до эйфорических, ведь будет скинуто в рынок активов на 40 млрд руб., а значит можно будет хорошо купить на чужой ликвидации. Причем никто не вчитался в раскрытие:

Райффайзен Капитал закроет биржевые паевые инвестиционные фонды (БПИФы). Расформирование БПИФов начнется в конце сентября.

Всего у Райффайзен Капитала четыре БПИФа:

БПИФ на золото рассматривать вообще не нужно, там вложения в физическое золото, как у $FXGD, а БПИФ Еврооблигации СЧА=200 млн руб.

Остаются два БПИФ:

Единственное, что БПИФ может придавить это $GMKN (8,52%/ 217 млн руб.) с позицией в 50% от дневного объема, а еще $SNGS с $ROSN.

Да и вообще у Райффайзен есть копии БПИФ в виде ПИФ, которые не будут ликвидированы, а активы будут ребалансированны, может никаких продаж в стакане и не увидим даже.

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍6❤4👨💻3🔥1

{kind=link}

Немного по параметрам корп события:

В то же время и технического снижения рыночной стоимости акций не будет.

⏰ Тайминги:

Если с фьючерсами Арбитраж устранен, то здесь открывается новая возможность.

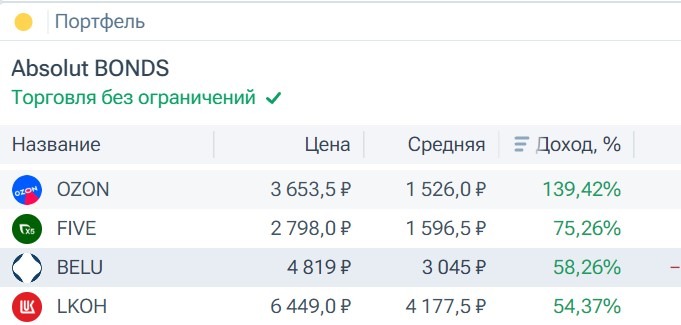

У меня в портфеле есть бумаги $BELU купленные еще по 3000 руб. Новые бумаги буду заблокированы, но так как падения до 4800/8=600 руб./акция я не ожидаю, то можно будет смело зашортить (БА или Фьючерс) на такое же количество бумаг, что сальдируется с длинной позицией. Длиной в 4,5 мес естественно.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍13❤7🔥4🤷1

Поддержка прокомментировала так:

Вашу заявку на обмен бумаг IE00BD3QFB18 от 13.08.2024 исполнили частично, так как на бирже было недостаточно встречных предложений, чтобы исполнить заявку полностью.

В то же время заявки на обмен будут активны до конца августа и есть вероятность того, что они будут еще частично удовлетворены.

В итоге «Инвестпалата» сформировала 100 «максимально идентичных лотов», средняя стоимость которых составила 353,1 млн руб.

Так как по FInex %% удовлетворения составил 5%, а по акциям намного больше (%% разные от инструмента к инструменту), логично предположить, что в лотах именно соотношение Finex к другим активам было ничтожно мало.

Получается, что те кто сидит фулл в FINEX ( как я ) те получили низкую "аллокацию", а те кто подавал к обмену Иностранные акции в более выигрышном положении оказались.

Еще раз подтверждение того, что не нужно бежать туда, куда брокер загоняет палками. Например БКС всю зиму мне звонил с предложением купить $YDEX в ЕК по 1600 р. лотом от 1000 шт. результат вы знаете. С заблокированными активами получили нечто похожее.

После снятия замка с бумаг тут же солью их в стакан. За полгода на эти фин вложения требуемая доходность =8%.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍7❤5🤬5😢4🔥2🎉2