"IPO ПРОМОМЕД"

💊 «Промомед» — ведущая биофармацевтическая компания в области эндокринологии и онкологии. Компания имеет вертикально интегрированную структуру и занимается разработкой, исследованием, производством и дистрибуцией фармацевтической продукции.

🏆Компания занимает 1-е место в России по количеству проведенных медицинских исследований и долей рынка ~3% в стоимостном выражении поставок лекарственных средств.

💼 У компании диверсифицированный портфель из более 330 лекарственных препаратов более чем в семи различных терапевтических областях, 80% которых входят в государственный перечень жизненно необходимых и важнейших лекарственных препаратов.

1️⃣ Вчера стали известны параметры размещения:

♥️ Тикер: $PRMD;

♥️ Ценовой диапазон: 375-400 руб./акция;

♥️ Капитализация: 75-80 млрд руб.;

♥️ Объем размещения: ~6 млрд руб.;

📈 Компания известна Облигационерам, у нее есть кредитный рейтинг от "Эксперт РА" на уровне ruA-, а ее облигации торгуются с 2020. Компания публикует отчетность (2023г.):

♥️ Выручка: 15,8 млрд руб. (+17,53% г/г);

♥️ Чистая прибыль: 2,97 млрд руб. (-25,31% г/г);

♥️ Чистый долг: 15,6 млрд руб. (+72,76% г/г);

👀 Исходя из оценки компании и цифр из отчетности имеем:

♥️ EV/EBITDA: 12,67;

♥️ P/S: 5;

♥️ P/E: 26;

♥️ Netdeb/EBITDA: 2.

По мультипликаторам компания выглядит дешевле своих публичных коллег, разогнанных ввиду низкой капитализации. Плюс у Промомеда больше портфель и количество исследований, а так же важность медицинских препаратов.

🛍 Компания последние годы активно наращивала долг с темпом СГТР'20-'23: +80%, направляя все силы на запуск и развитие новых препаратов. Свободный денежный поток последние 3 года стабильно отрицательный. Выходят на IPO для снижения долговой нагрузки и оптимизации структурного капитала.

👆 Выручка компании стабильно растет с темпом СГТР'20-'23: +35%, компания активно занимает освободившуюся нишу в связи с уходом зарубежных игроков, замещая импортные препараты. Снижение прибыли связано с увеличившимися коммерческими расходами и %% по растущему долгу.

🗿 Менеджмент заявляет, что платить дивиденды пока не собирается, так как они компания роста и активно развиваются, деньги нужны на увеличение оборотного капитала, хотя див политика есть. Так же рассчитывают на темпы роста выручки СГТР'24-'29: +40%, что выглядит вполне реализуемо если взглянуть на ретроспективу.

⚠️ Как всегда книга уже переподписана, правда не в первые 3 часа, а в первые 3 дня. Ажиотаж? Ну, а что у нас не переподписывается? Ну кроме $MGKL. Так же размещение проходит ниже оценки синдиката, что уже стало традицией на нашем рынке, высоко оценить компанию и дать скидку на размещении.

🤔 Мне очень импонирует эмитент, его цели и задачи. Все таки спасать людей это не микрозаймы выдавать и принимать золото в качестве залога. Несмотря на то, что мульты ниже коллег они высоковаты на мой взгляд учитывая ограниченность роста. Компания является бенефициаром импортозамещения западных брендов, думаю точки роста здесь именно в расширении портфеля ЛП и консолидации сектора. Так же компания работает в жизненно важных сегментах (ВИЧ, Онкология и тд.) где высокий уровень гос поддержки. У компании высокая рентабельность по EBITDA 40%.

⚠️ Из рисков видится конкуренция со стороны коллег, все таки отрасль очень фрагментирована.

В IPO скорее всего не пойду, хотя возможно оно пройдет успешно из-за низкого объема (6 млрд руб.), все таки рынок слаб очень и последние размещения никакие, а вот на коррекции в район капы 50 млрд руб. возьму.

Всем удачи!

🏆Компания занимает 1-е место в России по количеству проведенных медицинских исследований и долей рынка ~3% в стоимостном выражении поставок лекарственных средств.

По мультипликаторам компания выглядит дешевле своих публичных коллег, разогнанных ввиду низкой капитализации. Плюс у Промомеда больше портфель и количество исследований, а так же важность медицинских препаратов.

В IPO скорее всего не пойду, хотя возможно оно пройдет успешно из-за низкого объема (6 млрд руб.), все таки рынок слаб очень и последние размещения никакие, а вот на коррекции в район капы 50 млрд руб. возьму.

Всем удачи!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍4🕊3👨💻2❤1👎1🤯1🤬1🎉1

Следующий аукцион состоится 17 июля 2024г. Идем с отставанием от плана.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍10🎉8🔥5❤4😢4🤯2

ПЕРВИЧКА

👇 Индекс Мосбиржи ниже 3000, а оптимизма у розничного инвестора все меньше и меньше. У многих пульсян сыпятся МК, причем удивительно то, что многие сидели в бумагах с 5х плечом, не понимая, что с 24% ставкой у тебя брокер будет уменьшать депо на 10% в мес даже если бумага на месте стоит. Я видел примеры еще месяц назад где люди ловили МК на бумаге которая откатилась от хая всего на 5%.

1️⃣ Участвовать в размещениях никто не хочет, компании выходят по высоким мультам, куда ни плюнь везде переподписка от загадочных институционалов. Причем Мосбиржа утверждает, что на рынке чуть меньше чем все частные инвесторы. Многие размещения переписывают свои исторические лои:

♥️ $EUTR: -55% от цены IPO. Историк лой. Помню мне прошлым летом звонили сотрудники Евротранса предлагали заехать на заправку и подать бумажное заявление на участие в размещение, да и многие Коганы туда зазывали. (Оценка была 1 млрд руб за 1 заправку);

♥️ $CARM: -33.8% историк лой;

♥️ $MGKL: -10%;

♥️ $HNFG: -4%;

♥️ $KLVZ: -36%;

♥️ $ZAYM: -28%;

♥️ $MBNK: -30%;

♥️ $ELMT: -25%. Тут спасибо, что стаб фонд был большой и дали всем выйти в 0. Так же что то в СПБ напутали с лотностью (Сплит без сплита);

♥️ $IVAT: -17% историк лой;

♥️ $VSEH: -6%.

🤡 Сколько нам судьба и Система готов новых IPO только самому Богу известно. И дело все же не в падающем рынке, многие свои лои перерисовали после листинга еще на бычьем тренде.

🛍 Справедливости ради нужно сказать, что на первичке рынка долга тоже не все гладко, эмитенты отбирают 250б.п. доходности у воблов по щелчку пальцев, а так же увеличивают эмиссию в пару раз.

🤡Да чего уж говорить, у Минфина тоже не все гладко на первичке..

Более в первичке не участвую.

🤡 Сколько нам судьба и Система готов новых IPO только самому Богу известно. И дело все же не в падающем рынке, многие свои лои перерисовали после листинга еще на бычьем тренде.

🤡Да чего уж говорить, у Минфина тоже не все гладко на первичке..

Более в первичке не участвую.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🔥9🎉5❤4🤯3😁2😭2🤷1

{kind=link}

IPO ПАО "АПРИ"

1️⃣ Сегодня стали известны предварительные параметры размещения девелопера ПАО "АПРИ":

♥️ Тикер: $APRI;

♥️ Ценовой диапазон: 8,8-9,7 руб./акция;

♥️ Капитализация: 10-11 млрд руб.;

♥️ Объем размещения: 0,5-1 млрд руб. (5-10% Free-float);

♥️ Тип сделки: cash-in;

♥️ Сбор книги заявок: 22.07.2024-29.07.2024 г.;

♥️ Начало торгов: 30.07.2024 г.

👷АПРИ - небольшой региональный девелопер с основными строительными объектами в Челябинске и Екатеринбурге. Группа занимает 1 место в Челябинске (24%) и 53 место в РФ по объему строящегося жилья. На данный момент группа реализует 5 проектов.

У компании есть кредитный рейтинг на уровне BB.ru, а так же ежегодная отчетность.

📈 Цифры из отчетности за 2023 г.:

♥️ Выручка: 6,64 млрд руб. (+353% г/г) в среднем темпы СГТР'18-'23: +110%, впечатляет;

♥️ EBITDA: 3,02 млрд руб. (+131% г/г);

♥️ EBITDA margin: 31%. За последние 5 лет рентабельность на уровне 20%;

♥️ Чистая прибыль: 1,791 млрд руб. (+157% г/г);

♥️ Чистый долг: 9,97 млрд руб.

🤷♀️ В презентации эмитента какая то путаница и цифры по финансовым и операционным результатам сильно разнятся.

Исходя из параметров размещения (По верхней границе) имеем:

♥️ P/E: 6,1x;

♥️ EV/EBITDA: 6,9х;

♥️ Чистый долг/EBITDA: 3.3.

С такими мультипликаторами эмитент выглядит дороже своих публичных коллег. Из девелоперов привлекательным смотрится $LSRG несмотря на темки менеджмента.

Компания кратно наращивает долг в инвестиционных целях, в 2023 году было размещено 3 выпуска облигаций эмиссией 2 млрд руб. в том числе под покупку земли под строительство во Владивостоке. Порядка трети долга краткосрочная с погашением в ближайшие 2 года.

Если компания не сможет реализовать такой же рост за счет увеличения портфеля проектов и географической диверсификации своего присутствия, то не очень понятны точки роста учитывая завершившиеся льготные программы и трудные времена для застройщиков. Думаю накопившегося жирка хватит на год, с учетом ввода жилья и раскрытия эскроу.

Как я выше писал участвовать в ближайших размещениях не буду, но не исключаю, что с таким скромным размером размещения можем увидеть и планку 🤡

🛍 Прикупил АПРИ-БО-П05, YTM 23,7% в стакане.

👷АПРИ - небольшой региональный девелопер с основными строительными объектами в Челябинске и Екатеринбурге. Группа занимает 1 место в Челябинске (24%) и 53 место в РФ по объему строящегося жилья. На данный момент группа реализует 5 проектов.

У компании есть кредитный рейтинг на уровне BB.ru, а так же ежегодная отчетность.

Исходя из параметров размещения (По верхней границе) имеем:

С такими мультипликаторами эмитент выглядит дороже своих публичных коллег. Из девелоперов привлекательным смотрится $LSRG несмотря на темки менеджмента.

Компания кратно наращивает долг в инвестиционных целях, в 2023 году было размещено 3 выпуска облигаций эмиссией 2 млрд руб. в том числе под покупку земли под строительство во Владивостоке. Порядка трети долга краткосрочная с погашением в ближайшие 2 года.

Если компания не сможет реализовать такой же рост за счет увеличения портфеля проектов и географической диверсификации своего присутствия, то не очень понятны точки роста учитывая завершившиеся льготные программы и трудные времена для застройщиков. Думаю накопившегося жирка хватит на год, с учетом ввода жилья и раскрытия эскроу.

Как я выше писал участвовать в ближайших размещениях не буду, но не исключаю, что с таким скромным размером размещения можем увидеть и планку 🤡

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉8👍7❤6🔥6😁3🤯2

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16❤7🔥6🎉5😢2🤷2🕊1😨1

ABSOLUT BONDS 📈

"IPO ПРОМОМЕД" 💊 «Промомед» — ведущая биофармацевтическая компания в области эндокринологии и онкологии. Компания имеет вертикально интегрированную структуру и занимается разработкой, исследованием, производством и дистрибуцией фармацевтической продукции.…

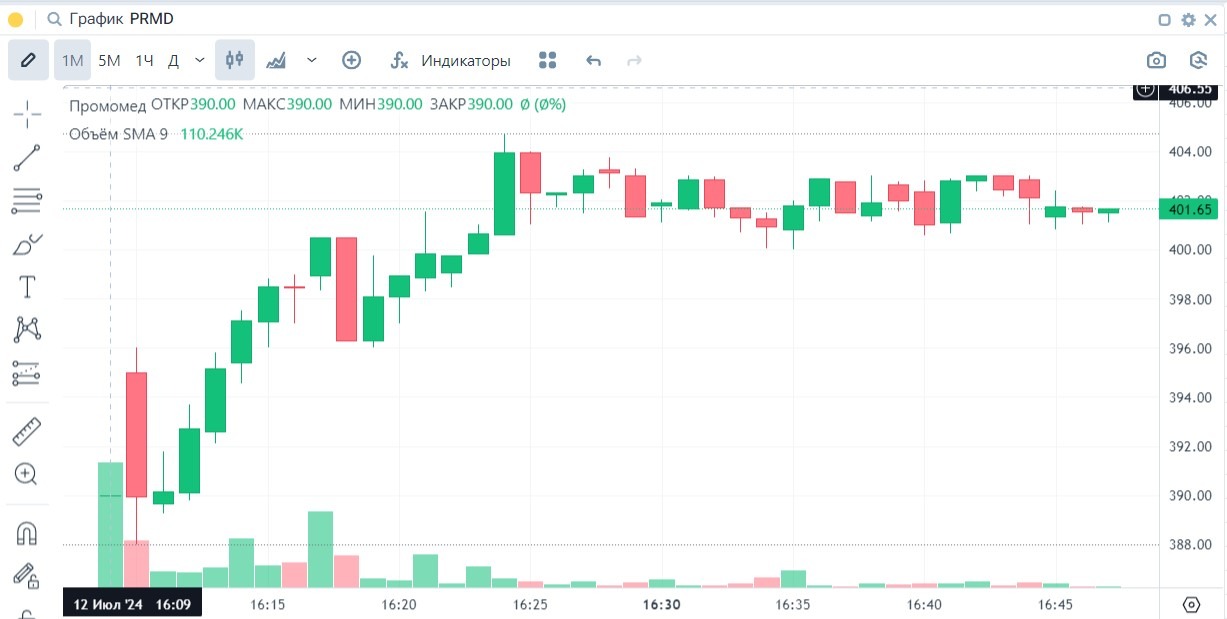

Распределение:

Аллокация: 34%

Открылись по 390 руб./акция, с учетом того, что цена размещения 400 руб. Торгуемся выше размещения +0,5%

Не участвовал. Вместо этого прикупил сегодня другую бумажку, которая сегодня размещалась без пафоса: ПрактЛК1Р3 (ruA) $RU000A108Z77 флоатер с купонной ставкой = КС+2,6%

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍9🔥8🍾5❤2🎉1

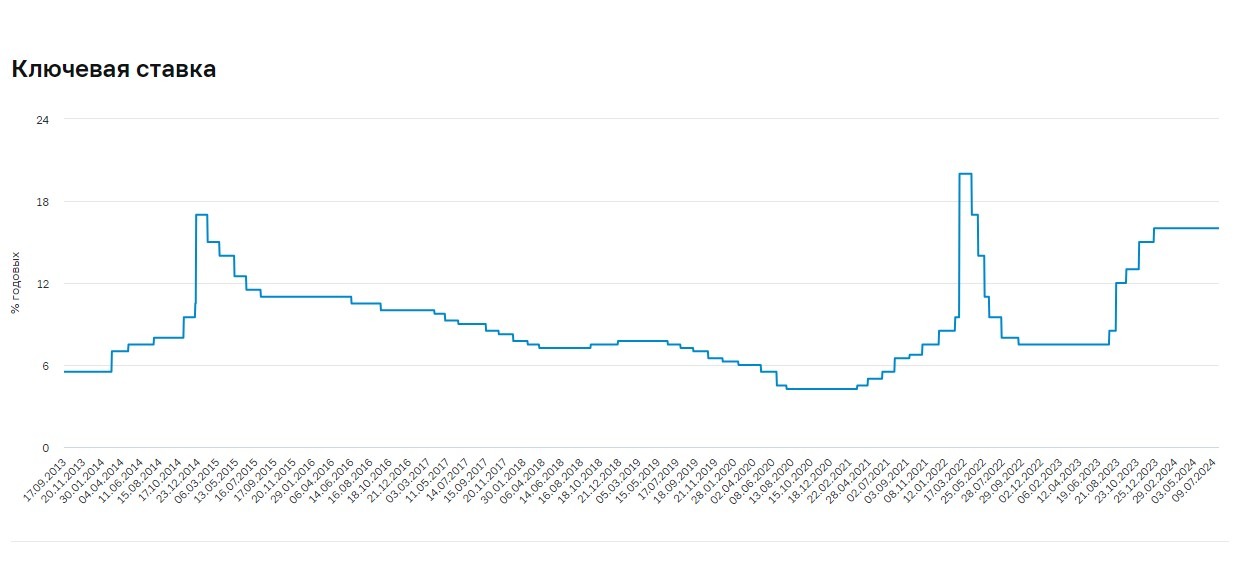

На днях выходила различная статистика которая показала замедление потребительских расходов, повышение сберегательной модели (приток денег на вклады), замедление роста зарплат, в то же время инфляционные ожидания остаются высокими. Если месяц назад консенсус единогласно считал, что будет повышение +200б.п., то сейчас мнения разделились. Думаю ЦБ нас удивит.

Я продолжаю сидеть в Флоатерах и LQDT, который теперь любезно включили в перечень ликвидных инструментов. А вот по поводу длины мысли разные ходят. С одной стороны Минфин идет не по плану заимствований (30% выполнено), с другой стороны бюджет себя чувствует хорошо, ввиду последних цифр по поступлениям.

Когда мы отскочили от 105 в июне я думал все, таких цен больше не увидим, но ведь я так думал и в предыдущие отскоки, которые были намного выше. Сейчас пока смиренно жду, хоче услышать решение по КС, почитать прогноз от ЦБ, послушать вопросы инфлюенсеров на пресс-конференции ЦБ и минутки ЦБ.

И еще, закупаться нужно будет на шипе, как в 2022 году. Я там тогда хорошо набрал 26230. Возможно после шипа и будет развязка.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥9👍6😢5❤3🎉3😭1😨1

{kind=link}

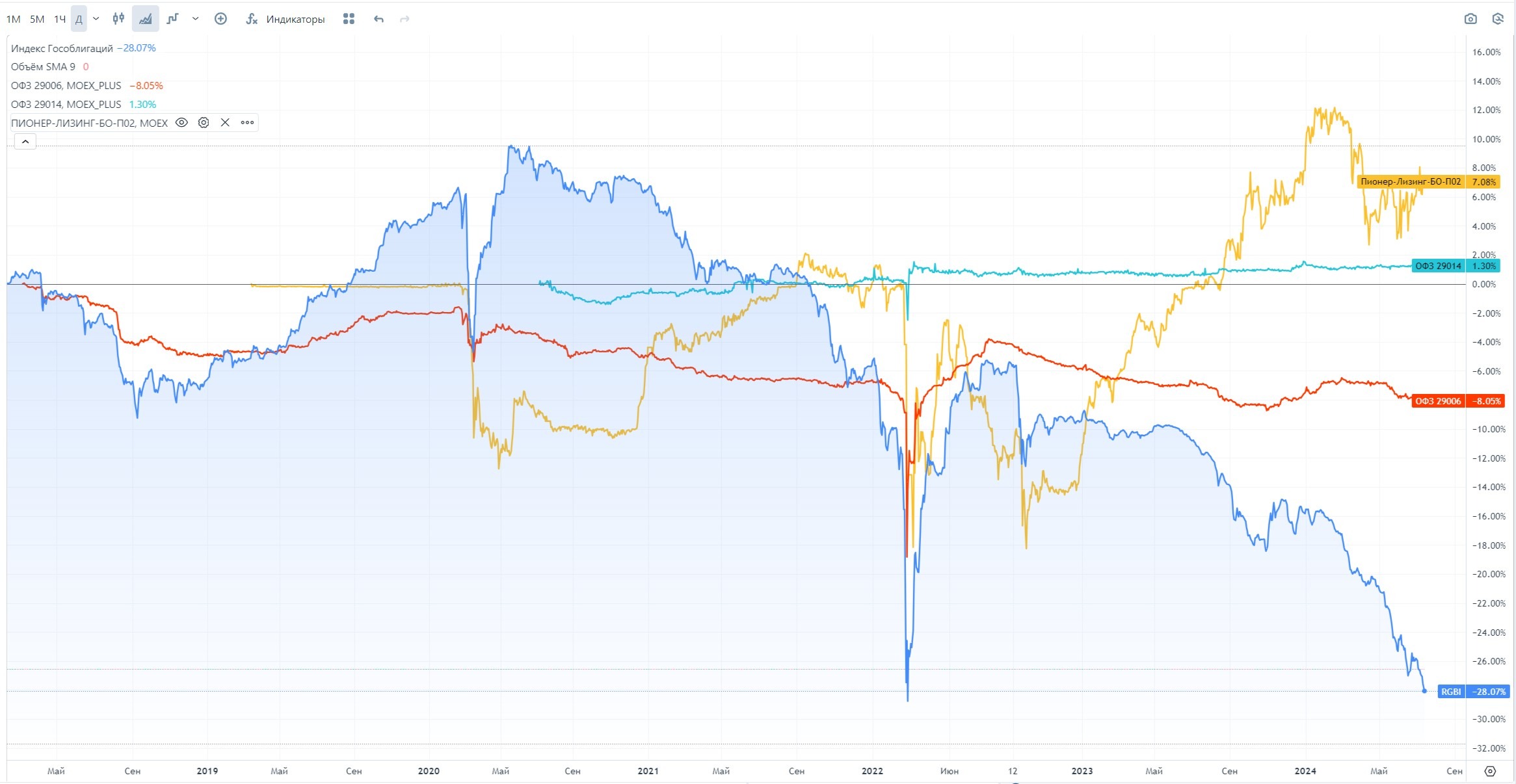

В интернетах ходят разговоры, что флоатеры сильно просядут в случае массового исхода инвесторов из них в пользу ОФЗ-ПД.

Дело в том, что у флоатеров на изменение КС реагирует купон, а не рыночная цена. Но это в теории. Нужно так же учитывать Ливидность выпуска. Как правило чем ниже эмиссия выпуска тем ниже Ликвидность. Так же зависит от состава держателей, но на первый взгляд этого не оценить.

Что касается первого вопроса:

Что касается второго вопроса - то я начал в районе YTM=16% кратно увеличивать позиции в длине.

На картинке ретроспектива за последние 5 лет (потому что корп флоатеров длиных тяжело найти). Можно посмотреть как в прошлом флоатеры реагировали на цикл снижения ставок. Лучше всего смотреть на цикл снижения начавшийся в 2019 году и продлившийся до 2021 года, дабы не смотреть на волатильные 2022 г.

Для сравнения взял:

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12🎉9❤6🔥5😢3🤯2😭1

{kind=link}

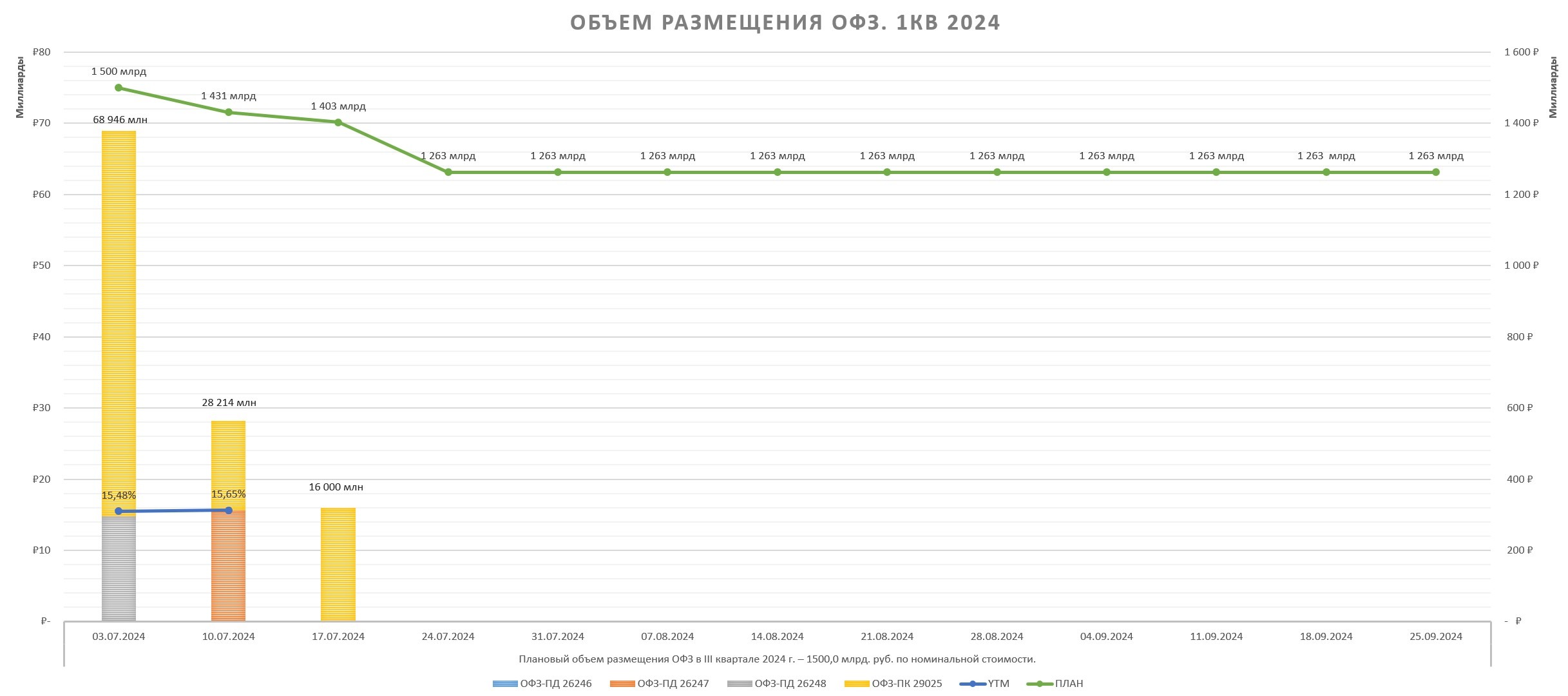

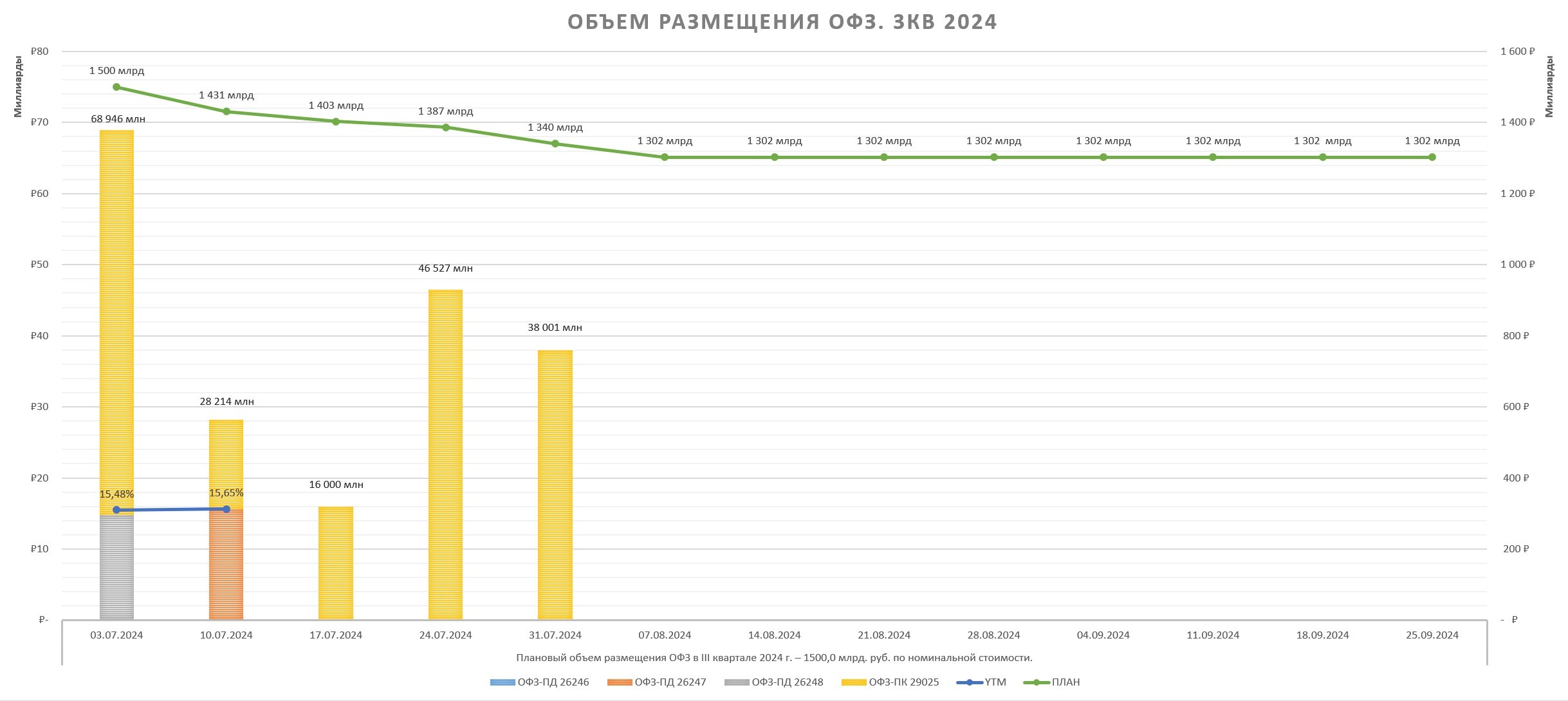

➖ОФЗ-ПД 26246 - Аукцион признан несостоявшимся в связи с отсутствием заявок по приемлемым ценам;

➖ОФЗ-ПК 29025 - на 16,0 млрд рублей при спросе в 220,8 млрд руб., средневзвешенная цена 96,52% от номинала.

Сам же объем размещений падает каждый аукцион.

Пока что в 3кв2024 размещено 113,2 млрд руб. (7,5%) из 1,5 трлн руб. запланированных. В июле еще будет 10 аукционов, что бы выполнить план Минфину нужно занимать в оставшиеся аукционы по 140 млрд руб. На графике можете оценить с какими темпами идет Минфин.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10😁4😢4❤3🎉2🔥1

PRE-IPO SR SPACE

🚀 Частная космическая компания АО «СР Спейс» станет первым эмитентом который проведет PRE-IPO на новой платформе от Мосбиржи $MOEX - "MOEX Start".

MOEX start - это ОТС-платформа (внебиржа), на ней непубличные компании смогут привлекать капитал для развития путем закрытой подписки.

Требования для эмитентов:

♥️ Срок существования > 1 год;

♥️ Объем выручки > 50 млн руб. LTM;

♥️ Наличие оценки от аккредитованного оценщика.

Участие в PRE-IPO будет доступно только квалифицированным инвесторам, оно и понятно, я бы не советовал не квалам сюда соваться, ввиду низкой ликвидности, высоких комиссий и волатильности.

🚀 SR Space — российская частная космическая компания, разработчик суборбитальных и орбитальных ракет-носителей сверхлегкого и легкого класса, малых космических аппаратов и спутниковых группировок.

💻 Компания предоставляет услуги по программной и аппаратной поддержке для расчета параметров запуска ракет-носителей и космических аппаратов на основе методов математического моделирования, алгоритмов машинного обучения.

О объеме и перспективах космической отрасли сложно судить. Можно лишь взглянуть на финансовые результаты самой компании и оценить ее эффективность.

Учредителем и владельцем является некий Мансуров О.Г., а так же еще 8 организаций (25%). Доля АО "СР Спейс" в них по 75%. Консолидированной отчетности не нашел, во всех организациях количество сотрудников от 3-15 чел, а выручка скромная. Организации все работают на УСН, видимо оптимизация налоговой базы. Так же организация находится в реестре получателей господдержки.

Дочерние компании АО «СР Спейс» оказывают услуги:

♥️ По запуску космических аппаратов;

♥️ Производство спутников

♥️ БПЛА и защита гражданских объектов от БПЛА;

♥️ Спутниковая съемка;

♥️ Спутниковая связь.

Консолидированные результаты группы за 2023 г.:

♥️ Выручка: 183 млн руб.;

♥️ Чистая прибыль: 32,5 млн руб.

♥️ Рентабельность продаж: 17%

У группы из года в год отрицательный капитал, в этом увеличили долг. Выросла себестоимость, дебиторка и запасы. Сами финансовые результаты из года в год не устойчивы, хотя планы наполеоновские. Обещают рост выручки и EBITDA СГТР'24-'30 = 56% и нарастить выручку к 2030 году = 81,1 млрд руб. Вот она магия сложного процента!

1️⃣ Что касается размещения то процитирую:

В 2027 хотят провести IPO. Параметры размещения:

♥️ Цена акции: 2 750 руб.;

♥️ Предложение: 10%;

♥️ Объем размещения: 1,528 млрд руб.;

♥️ Схема: Cash-in;

🤔 P/E: ∞, если память не изменяет у $SPCE в лучшие годы было где -то под 100х.

Участвовать я в этом однозначно не буду, сравнить компанию не с чем, перспективы рынка не очень ясны. Хотя стартап на то и стартап, вдруг исполнят свои обещания с миллиардными выручками.

Спекулятивно тоже не пойду - ограничения в виду высокой комиссии, внебиржевого рынка и статуса квала не дает желаемого апсайда. Хотя может быть отсутствие массового инвестора сейчас это даже плюс..

🐻 И еще, у компании слоган "THE BEAR WAKES UP"!

MOEX start - это ОТС-платформа (внебиржа), на ней непубличные компании смогут привлекать капитал для развития путем закрытой подписки.

Требования для эмитентов:

Участие в PRE-IPO будет доступно только квалифицированным инвесторам, оно и понятно, я бы не советовал не квалам сюда соваться, ввиду низкой ликвидности, высоких комиссий и волатильности.

О объеме и перспективах космической отрасли сложно судить. Можно лишь взглянуть на финансовые результаты самой компании и оценить ее эффективность.

Учредителем и владельцем является некий Мансуров О.Г., а так же еще 8 организаций (25%). Доля АО "СР Спейс" в них по 75%. Консолидированной отчетности не нашел, во всех организациях количество сотрудников от 3-15 чел, а выручка скромная. Организации все работают на УСН, видимо оптимизация налоговой базы. Так же организация находится в реестре получателей господдержки.

Дочерние компании АО «СР Спейс» оказывают услуги:

Консолидированные результаты группы за 2023 г.:

У группы из года в год отрицательный капитал, в этом увеличили долг. Выросла себестоимость, дебиторка и запасы. Сами финансовые результаты из года в год не устойчивы, хотя планы наполеоновские. Обещают рост выручки и EBITDA СГТР'24-'30 = 56% и нарастить выручку к 2030 году = 81,1 млрд руб. Вот она магия сложного процента!

Привлечение частного капитала в проекты холдинга с последующим добавлением к ним государственного кредитного плеча Х4 с низкой процентной ставкой для реализации полноценных продуктов по всем направлениям в течении 2024-26г

В 2027 хотят провести IPO. Параметры размещения:

Участвовать я в этом однозначно не буду, сравнить компанию не с чем, перспективы рынка не очень ясны. Хотя стартап на то и стартап, вдруг исполнят свои обещания с миллиардными выручками.

Спекулятивно тоже не пойду - ограничения в виду высокой комиссии, внебиржевого рынка и статуса квала не дает желаемого апсайда. Хотя может быть отсутствие массового инвестора сейчас это даже плюс..

🐻 И еще, у компании слоган "THE BEAR WAKES UP"!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍4😁3🍾2🤯1

ABSOLUT BONDS 📈

Я буду действовать по обстоятельствам. В целом профит и так около 120% по цене обмена. Во время старта торгов допуска пролив, так как с момента остановки торгов индекс Мосбиржи скорректировался на 5,7%.

Думаю сильного падения бумаг не будет (если будет вообще) так как навеса не случилось, а желающих продать свои расписки с профитом с СПБ биржи полтора землекопа. Обороты торгов там были смешные.

Посмотрю на аукцион, если будут пытаться высоко открыть то подержу.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍8🎉8🔥6❤3👨💻2🤷1

Расконверты грех не сдать с таким профитом, а вот свои долгосрочные позиции, которые изначально были куплены на Мосбирже, оставил.

СПБ-биржа как всегда держит высокую планку. Динамику торгов на СПБ можете оценить на скрине.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥16❤10🎉9👍7😁2🍾1

{kind=link}

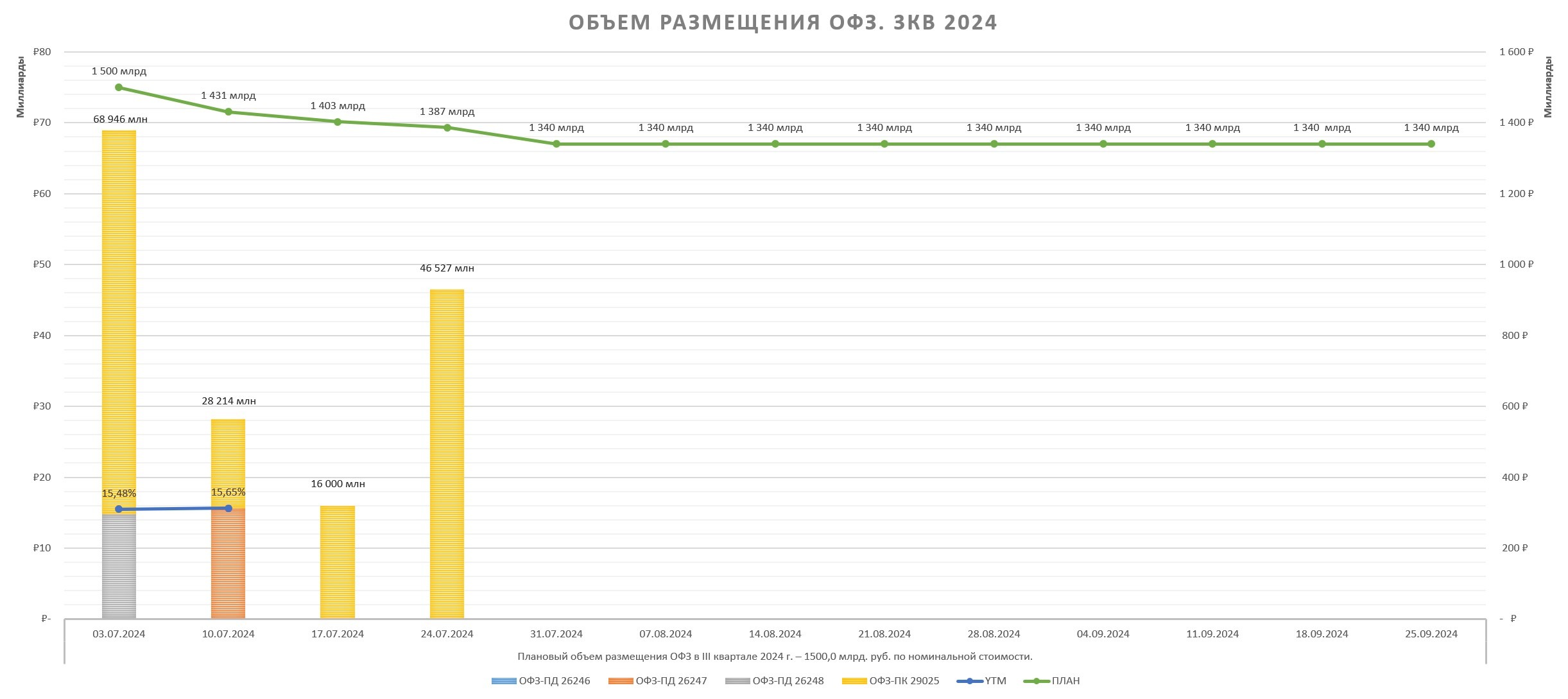

Пока что в 3кв2024 размещено 159,7 млрд руб. (10,64%) из 1,5 трлн руб. запланированных. В июле еще будет 9 аукционов, что бы выполнить план Минфину нужно занимать в оставшиеся аукционы по 149 млрд руб. Но Минфин может сильно отклоняться от плана.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍15🔥5❤2😢2🤷1

{kind=link}

Рынок, в большей степени, ожидает хайка до 18%, причем в этих ожиданиях уже ужесточились ДКУ: Доходности ОФЗ значительно выросли на всей длине, выросли ставки денежного рынка, реальная ставка на историческом хае (8%), ставки по депозитам растут, доступность кредитования снижается.

Последние недельные данные показывают умеренный рост инфляции (но все же рост), что прибавило позитива на рынке долга, здесь пытаемся нащупать дно. Я лично подсократил длину, нахожусь в режиме ожидания. Поза небольшая, комфортная.

На другой чаше весов все так же высокая активность в розничном кредитовании. В ипотеке 2/3 выдач оставались на льготных условиях, часть которых уже отменена. Так же низкий уровень безработицы продолжает давить, хотя рост зарплат затормозился. Высокие инфляционные ожидания (опять же с разбивкой по группам).

При любом исходе предпочтительнее сидеть в Денежном рынке и Флоатерах.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🔥4🎉2🤷1

Из важного:

Следующее заседание Совета директоров Банка России, на котором будет ЦБ оценит возможность дальнейшего повышения ключевых процентных ставок на предстоящем заседании.

Длину значительно сократил! Если обратить внимание на прогноз ЦБ, то ближайший год только РЕПО, Флоатеры, а так же только надежные эмитенты с низкой долговой нагрузкой и высоким уровнем кеша. Сам держу SNGS, IRAO и еще несколько эмитентов.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍16❤7🔥5🤯5🎉3👨💻2😁1🤬1

{kind=link}

ИПИФ "2х ОФЗ"

📈 Управляющая компания АО ВИМ Инвестиции ($LQDT) зарегистрировала новый интервальный паевой инвестиционный фонд финансовых инструментов "2х ОФЗ".

Информации по инструменту мало.

♥️ ISIN: RU000A108ZB2;

♥️ Дата регистрации: 10.07.24г.;

♥️ Состояние: формируется (обещали до 23.07.20 г.);

♥️ Управляющая компания: АО ВИМ Инвестиции;

🧳 Интервальный паевый инвестиционный фонд (ИПИФ) подразумевает то, что погашение паев инвесторов происходит не все время, как в открытом фонде, а в заранее определенные интервалы. Как правило две недели или квартал.

Это позволяет управляющей компании вкладывать деньги в более длинные ОФЗ-ПД.

Теоретически возможность вкладывать средства инвесторов в длину, а так же использовать леверидж позволяет получить более высокую доходность, но у плечевых фондов есть и минусы. Кто инвестировал на $SPBE в тройные ETF от PROSHARES знает как они распадаются из-за стоимости плеча, комиссии за управление и налогов.

Причина здесь простая, в условиях волатильности и бестрендового направления плечевой фонд будет двигаться с мультипликатором к БА/Бенчмарку, а зная, что сложившись в -50%, что бы выйти в 0 нужно вырасти на 100%. Отнимая комиссию и стоимость плеча обогнать Бенчмарк будет невозможно.

В тоже время двойные-тройные фонды позволяют хорошо заработать если мы угадали направление. Как например в длинной позиции по "2х ОФЗ" в цикле снижения ставок. У фонда стоимость плечей дешевле, что будет для нас плюсом чем кредитоваться у брокера.

Но есть так же проблема ликвидности, так как ИПИФы не популярны у нас на рынке, а доступны только квалифицированным инвесторам, что так же нужно учитывать.

Информации пока мало. Ждем. Скорее всего закрытая история только для клиентов ВТБ.

Ходят слухи, что это просто секьюритизация своей позиции в дальних ОФЗ-ПД от ВТБ. (Получить деньги пайщиков + комиссию за управление + плата за "Леверидж")

Информации по инструменту мало.

Это позволяет управляющей компании вкладывать деньги в более длинные ОФЗ-ПД.

Теоретически возможность вкладывать средства инвесторов в длину, а так же использовать леверидж позволяет получить более высокую доходность, но у плечевых фондов есть и минусы. Кто инвестировал на $SPBE в тройные ETF от PROSHARES знает как они распадаются из-за стоимости плеча, комиссии за управление и налогов.

Причина здесь простая, в условиях волатильности и бестрендового направления плечевой фонд будет двигаться с мультипликатором к БА/Бенчмарку, а зная, что сложившись в -50%, что бы выйти в 0 нужно вырасти на 100%. Отнимая комиссию и стоимость плеча обогнать Бенчмарк будет невозможно.

В тоже время двойные-тройные фонды позволяют хорошо заработать если мы угадали направление. Как например в длинной позиции по "2х ОФЗ" в цикле снижения ставок. У фонда стоимость плечей дешевле, что будет для нас плюсом чем кредитоваться у брокера.

Но есть так же проблема ликвидности, так как ИПИФы не популярны у нас на рынке, а доступны только квалифицированным инвесторам, что так же нужно учитывать.

Информации пока мало. Ждем. Скорее всего закрытая история только для клиентов ВТБ.

Ходят слухи, что это просто секьюритизация своей позиции в дальних ОФЗ-ПД от ВТБ. (Получить деньги пайщиков + комиссию за управление + плата за "Леверидж")

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥10❤8👍6🎉5🤯4👨💻3🤷1

ABSOLUT BONDS 📈

IPO ПАО "АПРИ" 1️⃣ Сегодня стали известны предварительные параметры размещения девелопера ПАО "АПРИ": ♥️ Тикер: $APRI; ♥️ Ценовой диапазон: 8,8-9,7 руб./акция; ♥️ Капитализация: 10-11 млрд руб.; ♥️ Объем размещения: 0,5-1 млрд руб. (5-10% Free-float); ♥️ Тип…

Для меня данный эмитент не интересен по причине ожидаемого спада строительного сектора, оценки компании, перспектив роста, а так же ликвидности на вторичном рынке акций. В размещении не участвовал.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍8🔥4😢4❤3😁2

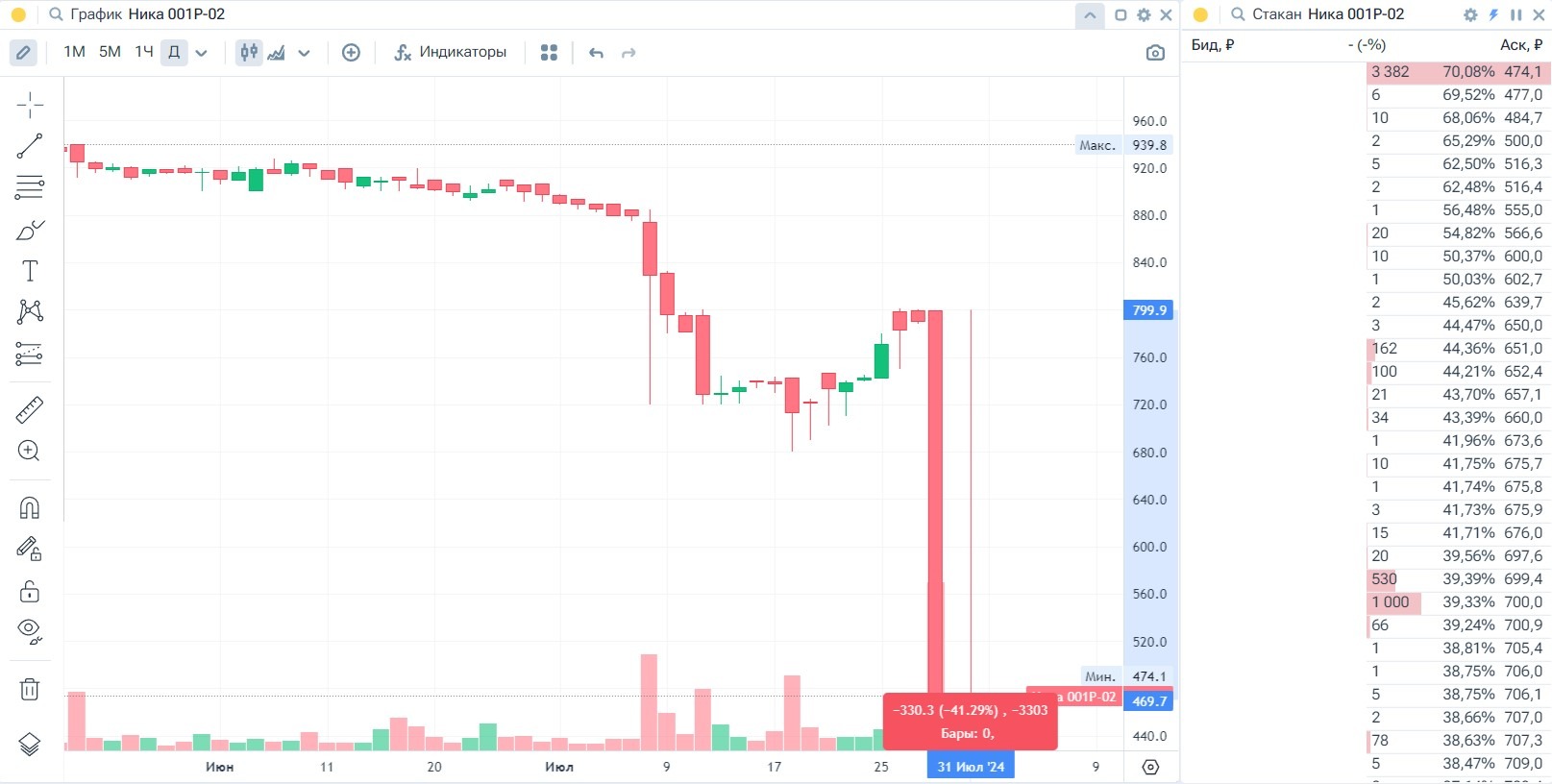

По первому выпуску сегодня дата выплаты купона + амортизация. В сумме на 50,079 млн руб. Для эмитента это серьезная сумма исходя из отчетности за 1кв24.

Вообще вокруг эмитента сложился нервный информационный фон. Данных о поступлении денег в депозитарий нет, держатели стали лить в стакан. К слову снижение началось не сегодня, ранее на негативных новостях облигации уже снижались на 20%.

Компания занимается производством сухофруктов и аэрозольной продукции. До этого запретили реализацию их аэрозольной продукции через онлайн площадки, а этот канал продаж был для эмитента основным. К слову о зависимости от политики онлайн площадок.

Сама НИКА не особо идет на контакт с инвесторами.

Данного эмитента в своих портфелях не держал.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

😢5👍3🤬2🔥1😁1😨1

{kind=link}

Будет ли Минфин в III квартале предлагать фиксы и длину до 10 лет не понятно. Все что размещалось до этого 10+ лет сроком до погашения.

📊 На графике можете оценить с какими темпами идет Минфин.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12❤4🤷4😨2🔥1😁1🎉1

{kind=link}

Арбитраж.

🇷🇺 Давно я не видел такого большого арбитража в $SPBE@MOEX и $SPBE@SPB размером в Δ5%-10% (Δ5-15 руб.). Последний раз такое видел осенью 2022 года.

Но тогда были механизмы перелива, сейчас же НЭ могут забрать только Арбитражники открывая короткую позицию в ВТБ по $SPBE@SPB и длинную позицию в $SPBE@MOEX. Проблема в том, что дельта может и не сходиться в точку длительное время, а в шорте может стать очень не уютно.

В последнее время еще наблюдаю много календарных спредов на фьючерсах, НЭ на опционном деске, и статистического арбитража. Как видится причина всего этого временная стоимость денег и, соответственно, стоимость удержания позиции.

😁А может причина в том, что бумага в последнее время стала супер популярна у инфлюенсеров? А их последователи это в основном пользователи $TCSG ? Ведь за неимением $SPBE@MOEX народ в Т-банке тарит $SPBE@SPB ведь на него и плечи дал тинек совсем недавно

Но тогда были механизмы перелива, сейчас же НЭ могут забрать только Арбитражники открывая короткую позицию в ВТБ по $SPBE@SPB и длинную позицию в $SPBE@MOEX. Проблема в том, что дельта может и не сходиться в точку длительное время, а в шорте может стать очень не уютно.

В последнее время еще наблюдаю много календарных спредов на фьючерсах, НЭ на опционном деске, и статистического арбитража. Как видится причина всего этого временная стоимость денег и, соответственно, стоимость удержания позиции.

😁А может причина в том, что бумага в последнее время стала супер популярна у инфлюенсеров? А их последователи это в основном пользователи $TCSG ? Ведь за неимением $SPBE@MOEX народ в Т-банке тарит $SPBE@SPB ведь на него и плечи дал тинек совсем недавно

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉7👍6🔥5🤯3🤬2