{kind=link}

Сомнительно, но ок.

Все это в рамках перехода к новому нормативу с учетом Российских реалий, в отличие от Базельского.

Неделю назад уже были предложены данные выпуски для рынка, по фиксу аукцион не состоялся, по флоатеру удовлетворено было 20 млрд руб. Посмотрим на итоги сегодняшних аукционов.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🔥6🎉6❤5🤷3

{kind=link}

Не нужно сбрасывать идею перевода всей розницы на работу на фондовом рынке через профучастников, через доверительное управление, через пассивные стратегии.

Первый зампред ЦБ РФ Владимир Чистюхин.

Это создает некоторые перекосы на рынке, особенно в третьих эшелонах куда пытается втиснуться автор стратегии с миллиардным хвостом... Как то так

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10❤8😁6🎉6🔥3😨2👨💻1

{kind=link}

💰 Минфин России информирует о результатах проведения 26 июня 2024 г. аукционов:

➖ ОФЗ-ПД 26244 - на 15,869 млрд рублей при спросе в 45,322 млрд руб.;

➖ ОФЗ-ПК 29025 - на 45,292 млрд рублей при спросе в 261,913 млрд руб.

👀 Уже что-то. По флоатерам ожидаемо спрос выше, по доходностям Минфин двигаться не хочет, поэтому доля удовлетворенного спроса низкая. Фикс же выкупили в обьеме доступного остатка. Минфин выполнить план на 2кв24 не смог, с другой стороны квартальные планы имеют индикативный характер, до конца года есть время.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10❤8🎉8🔥7😢3😁1

ABSOLUT BONDS 📈

IPO "ВсеИнструменты.Ру" 🌸 Онлайн-гипермаркет товаров для строительства и ремонта «ВсеИнструменты.ру» объявил о проведении IPO на Мосбирже. Начало торгов запланировано на июль 2024 года. 🚀 Компания работает на рынке товаров для дома (Рынок DIY) и занимает…

OZON сейчас оценивается рынком в 2,0х P/Sales, Инструменты выходят по оценке ниже 1,0х. Темпы роста выручки сопоставимы. При этом Инструменты прибыльные. У OZON Убыток за первый квартал 13,2 млрд руб.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16❤12🎉8🔥6🤬3😁2😨1🤷1

По Флоатеру спрос скорее всего будет высокий, вопрос насколько подвинется Минфин. По фиксу посмотрим.

Плановый объем размещения ОФЗ в III квартале 2024 г. – 1,5 трлн. руб. по номинальной стоимости.

распределение планового объема размещения ОФЗ

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❤14🎉14👍3🤯3🤷3🔥2

ABSOLUT BONDS 📈

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥11🎉10❤7👍4😁2😨2🤬1

В настоящее время в обращении находятся три выпуска биржевых облигаций компании:

Общий объем 9 млрд рублей.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🤯6❤4👍4🔥3😁2🎉2😢1

ABSOLUT BONDS 📈

Ждем результатов Аукциона по 29025

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥6😢4👍3😁3❤2👎1

ABSOLUT BONDS 📈

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍11🎉7🔥4❤2

"РАЗМЕЩЕНИЕ ЕВРОПЛАН"

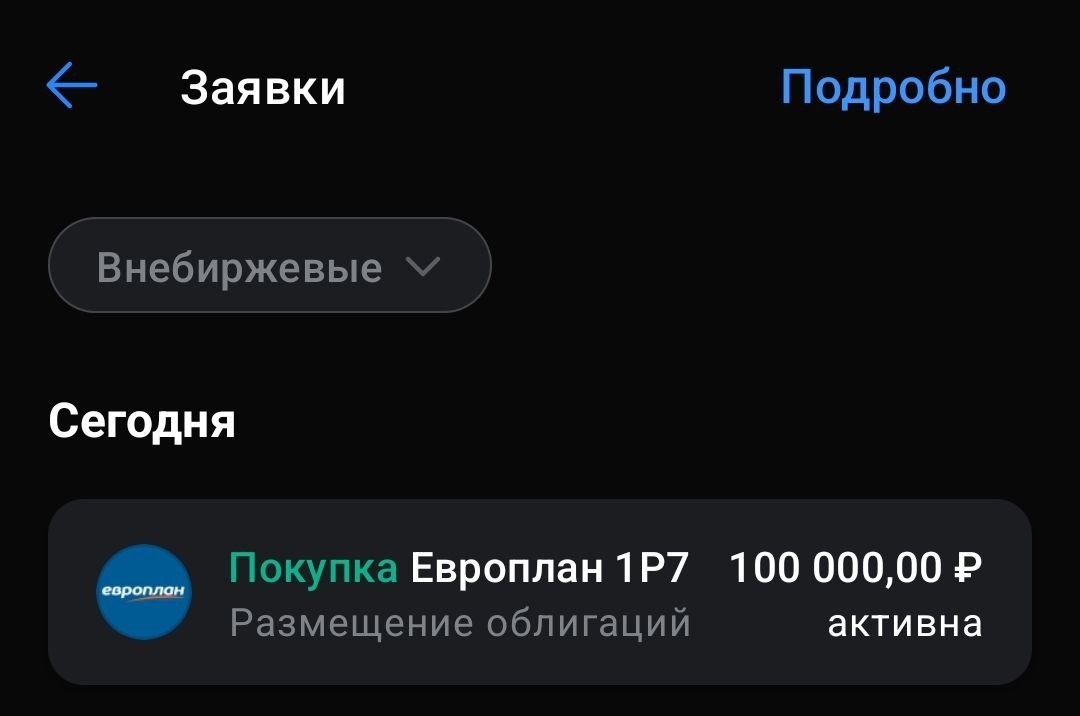

🚗 ПАО "ЛК "Европлан" $LEAS планирует разместить Флоатер Европлан ЛК-001Р-07:

Параметры выпуска:

➖ Рейтинг: ruAA "Стабильный" (Эксперт РА);

➖ Эмиссия: 5 млрд руб.;

➖ Номинал: 1000 руб.;

➖ Срок: 3 года (24.06.2027 г.);

➖ Купон: Плавающий;

➖ Периодичность купона: 30 дней;

➖ Купонная ставка: не выше КС + 210б.п.;

➖ Амортизация: по 25% в даты выплаты 27,30,33,36 купонов.

🤔 Подал заявку на участие в БКС, но в Тинькофф тоже есть первичка на удивление. В выпуске есть амортизация, но в случае с флоатером это не особо имеет значение из-за стабильности рыночной цены. Вшитых Флоров, Кэпов нет, потому предполагать сильные изменения цены нет повода.

Думаю время флоатеров еще не ушло, а вот диверсификация не помешает, что бы не толкаться потом в стаканах когда захочется переложиться в фиксы или длинные ОФЗ.

🚗 Сам Эмитент все давно знаком, недавно листинговался на $МОЕХ. У компании сильные рыночные позиции (6-е место по лизинговому портфелю), исторически высокая рентабельность (ROE>30% последние 5 лет), комфортная долговая нагрузка (долг/EBITDA - 5.1x).

Акции самого эмитента тоже начал вчера подбирать.

Параметры выпуска:

Думаю время флоатеров еще не ушло, а вот диверсификация не помешает, что бы не толкаться потом в стаканах когда захочется переложиться в фиксы или длинные ОФЗ.

🚗 Сам Эмитент все давно знаком, недавно листинговался на $МОЕХ. У компании сильные рыночные позиции (6-е место по лизинговому портфелю), исторически высокая рентабельность (ROE>30% последние 5 лет), комфортная долговая нагрузка (долг/EBITDA - 5.1x).

Акции самого эмитента тоже начал вчера подбирать.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❤16👍15🔥11🎉11

{kind=link}

Инфляция ускоряется — ждем повышения ключевой ставки в июле до 17-18%

На что обращают внимание:

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉6👍5❤4🤯3😁2🤷2🔥1

{kind=link}

Такие дела.

Кстати, кому интересен сервис составления/учета портфелей в разных брокерах велком -

https://snowball-income.com/register/gold100

Это промо на скидку.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥19❤11👍10🎉7🤯6

{kind=link}

🏆 Завершился очередной этап РИЧ. Получилось занять 6-е место с результатом +143% к депозиту за 2 месяца участия.

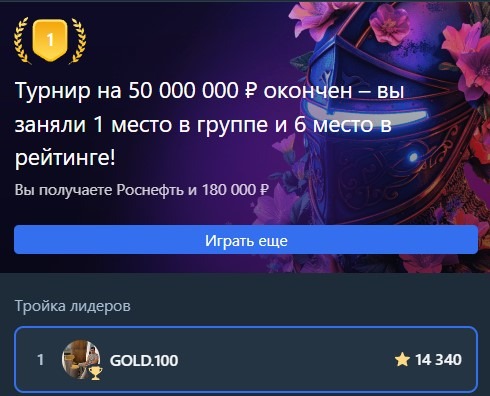

🔥Это уже 4-й раз когда я становлюсь призером этапа РИЧ. Спасибо @tinkoffbank за различные конкурсы и турниры! Ждем следующего этапа.

Ну и отдельно хочу поздравить своего коллегу @cocklomax за 6-е место, но уже в другой весовой категории)

🔥Это уже 4-й раз когда я становлюсь призером этапа РИЧ. Спасибо @tinkoffbank за различные конкурсы и турниры! Ждем следующего этапа.

Ну и отдельно хочу поздравить своего коллегу @cocklomax за 6-е место, но уже в другой весовой категории)

🔥31🎉17👍15❤7🤯4🍾1

ABSOLUT BONDS 📈

Разбивка по аллокации:

Сама аллокация от размера заявки - 14%

Инвесторы, подавшие заявки до 5 Акций включительно, получили полную аллокацию. Инвесторы, подавшие заявки на более чем 5 Акций, получили долю, пропорциональную их размеру заявки в общем объеме спроса.

Ждем открытия торгов, ориентировочно в 16:00

Please open Telegram to view this post

VIEW IN TELEGRAM

👍9😁6🎉6❤4🔥4

Кстати, ЗПИФ "Консорциум.Первый" удовлетворил не весь объем акций в рамках биржевого обмена, так как часть бумаг находится на счетах тима "С" у нерезидентов, возможно они будут участвовать в рамках будущего обмена первый этап которого запланирован на сентябрь в размере заявки не больше 100 тыс. руб.

Наблюдаем.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍19🎉10🔥6❤4🍾2👨💻1

"IPO ПРОМОМЕД"

💊 «Промомед» — ведущая биофармацевтическая компания в области эндокринологии и онкологии. Компания имеет вертикально интегрированную структуру и занимается разработкой, исследованием, производством и дистрибуцией фармацевтической продукции.

🏆Компания занимает 1-е место в России по количеству проведенных медицинских исследований и долей рынка ~3% в стоимостном выражении поставок лекарственных средств.

💼 У компании диверсифицированный портфель из более 330 лекарственных препаратов более чем в семи различных терапевтических областях, 80% которых входят в государственный перечень жизненно необходимых и важнейших лекарственных препаратов.

1️⃣ Вчера стали известны параметры размещения:

♥️ Тикер: $PRMD;

♥️ Ценовой диапазон: 375-400 руб./акция;

♥️ Капитализация: 75-80 млрд руб.;

♥️ Объем размещения: ~6 млрд руб.;

📈 Компания известна Облигационерам, у нее есть кредитный рейтинг от "Эксперт РА" на уровне ruA-, а ее облигации торгуются с 2020. Компания публикует отчетность (2023г.):

♥️ Выручка: 15,8 млрд руб. (+17,53% г/г);

♥️ Чистая прибыль: 2,97 млрд руб. (-25,31% г/г);

♥️ Чистый долг: 15,6 млрд руб. (+72,76% г/г);

👀 Исходя из оценки компании и цифр из отчетности имеем:

♥️ EV/EBITDA: 12,67;

♥️ P/S: 5;

♥️ P/E: 26;

♥️ Netdeb/EBITDA: 2.

По мультипликаторам компания выглядит дешевле своих публичных коллег, разогнанных ввиду низкой капитализации. Плюс у Промомеда больше портфель и количество исследований, а так же важность медицинских препаратов.

🛍 Компания последние годы активно наращивала долг с темпом СГТР'20-'23: +80%, направляя все силы на запуск и развитие новых препаратов. Свободный денежный поток последние 3 года стабильно отрицательный. Выходят на IPO для снижения долговой нагрузки и оптимизации структурного капитала.

👆 Выручка компании стабильно растет с темпом СГТР'20-'23: +35%, компания активно занимает освободившуюся нишу в связи с уходом зарубежных игроков, замещая импортные препараты. Снижение прибыли связано с увеличившимися коммерческими расходами и %% по растущему долгу.

🗿 Менеджмент заявляет, что платить дивиденды пока не собирается, так как они компания роста и активно развиваются, деньги нужны на увеличение оборотного капитала, хотя див политика есть. Так же рассчитывают на темпы роста выручки СГТР'24-'29: +40%, что выглядит вполне реализуемо если взглянуть на ретроспективу.

⚠️ Как всегда книга уже переподписана, правда не в первые 3 часа, а в первые 3 дня. Ажиотаж? Ну, а что у нас не переподписывается? Ну кроме $MGKL. Так же размещение проходит ниже оценки синдиката, что уже стало традицией на нашем рынке, высоко оценить компанию и дать скидку на размещении.

🤔 Мне очень импонирует эмитент, его цели и задачи. Все таки спасать людей это не микрозаймы выдавать и принимать золото в качестве залога. Несмотря на то, что мульты ниже коллег они высоковаты на мой взгляд учитывая ограниченность роста. Компания является бенефициаром импортозамещения западных брендов, думаю точки роста здесь именно в расширении портфеля ЛП и консолидации сектора. Так же компания работает в жизненно важных сегментах (ВИЧ, Онкология и тд.) где высокий уровень гос поддержки. У компании высокая рентабельность по EBITDA 40%.

⚠️ Из рисков видится конкуренция со стороны коллег, все таки отрасль очень фрагментирована.

В IPO скорее всего не пойду, хотя возможно оно пройдет успешно из-за низкого объема (6 млрд руб.), все таки рынок слаб очень и последние размещения никакие, а вот на коррекции в район капы 50 млрд руб. возьму.

Всем удачи!

🏆Компания занимает 1-е место в России по количеству проведенных медицинских исследований и долей рынка ~3% в стоимостном выражении поставок лекарственных средств.

По мультипликаторам компания выглядит дешевле своих публичных коллег, разогнанных ввиду низкой капитализации. Плюс у Промомеда больше портфель и количество исследований, а так же важность медицинских препаратов.

В IPO скорее всего не пойду, хотя возможно оно пройдет успешно из-за низкого объема (6 млрд руб.), все таки рынок слаб очень и последние размещения никакие, а вот на коррекции в район капы 50 млрд руб. возьму.

Всем удачи!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍4🕊3👨💻2❤1👎1🤯1🤬1🎉1

Следующий аукцион состоится 17 июля 2024г. Идем с отставанием от плана.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10🎉8🔥5❤4😢4🤯2

ПЕРВИЧКА

👇 Индекс Мосбиржи ниже 3000, а оптимизма у розничного инвестора все меньше и меньше. У многих пульсян сыпятся МК, причем удивительно то, что многие сидели в бумагах с 5х плечом, не понимая, что с 24% ставкой у тебя брокер будет уменьшать депо на 10% в мес даже если бумага на месте стоит. Я видел примеры еще месяц назад где люди ловили МК на бумаге которая откатилась от хая всего на 5%.

1️⃣ Участвовать в размещениях никто не хочет, компании выходят по высоким мультам, куда ни плюнь везде переподписка от загадочных институционалов. Причем Мосбиржа утверждает, что на рынке чуть меньше чем все частные инвесторы. Многие размещения переписывают свои исторические лои:

♥️ $EUTR: -55% от цены IPO. Историк лой. Помню мне прошлым летом звонили сотрудники Евротранса предлагали заехать на заправку и подать бумажное заявление на участие в размещение, да и многие Коганы туда зазывали. (Оценка была 1 млрд руб за 1 заправку);

♥️ $CARM: -33.8% историк лой;

♥️ $MGKL: -10%;

♥️ $HNFG: -4%;

♥️ $KLVZ: -36%;

♥️ $ZAYM: -28%;

♥️ $MBNK: -30%;

♥️ $ELMT: -25%. Тут спасибо, что стаб фонд был большой и дали всем выйти в 0. Так же что то в СПБ напутали с лотностью (Сплит без сплита);

♥️ $IVAT: -17% историк лой;

♥️ $VSEH: -6%.

🤡 Сколько нам судьба и Система готов новых IPO только самому Богу известно. И дело все же не в падающем рынке, многие свои лои перерисовали после листинга еще на бычьем тренде.

🛍 Справедливости ради нужно сказать, что на первичке рынка долга тоже не все гладко, эмитенты отбирают 250б.п. доходности у воблов по щелчку пальцев, а так же увеличивают эмиссию в пару раз.

🤡Да чего уж говорить, у Минфина тоже не все гладко на первичке..

Более в первичке не участвую.

🤡 Сколько нам судьба и Система готов новых IPO только самому Богу известно. И дело все же не в падающем рынке, многие свои лои перерисовали после листинга еще на бычьем тренде.

🤡Да чего уж говорить, у Минфина тоже не все гладко на первичке..

Более в первичке не участвую.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🔥9🎉5❤4🤯3😁2😭2🤷1

{kind=link}

IPO ПАО "АПРИ"

1️⃣ Сегодня стали известны предварительные параметры размещения девелопера ПАО "АПРИ":

♥️ Тикер: $APRI;

♥️ Ценовой диапазон: 8,8-9,7 руб./акция;

♥️ Капитализация: 10-11 млрд руб.;

♥️ Объем размещения: 0,5-1 млрд руб. (5-10% Free-float);

♥️ Тип сделки: cash-in;

♥️ Сбор книги заявок: 22.07.2024-29.07.2024 г.;

♥️ Начало торгов: 30.07.2024 г.

👷АПРИ - небольшой региональный девелопер с основными строительными объектами в Челябинске и Екатеринбурге. Группа занимает 1 место в Челябинске (24%) и 53 место в РФ по объему строящегося жилья. На данный момент группа реализует 5 проектов.

У компании есть кредитный рейтинг на уровне BB.ru, а так же ежегодная отчетность.

📈 Цифры из отчетности за 2023 г.:

♥️ Выручка: 6,64 млрд руб. (+353% г/г) в среднем темпы СГТР'18-'23: +110%, впечатляет;

♥️ EBITDA: 3,02 млрд руб. (+131% г/г);

♥️ EBITDA margin: 31%. За последние 5 лет рентабельность на уровне 20%;

♥️ Чистая прибыль: 1,791 млрд руб. (+157% г/г);

♥️ Чистый долг: 9,97 млрд руб.

🤷♀️ В презентации эмитента какая то путаница и цифры по финансовым и операционным результатам сильно разнятся.

Исходя из параметров размещения (По верхней границе) имеем:

♥️ P/E: 6,1x;

♥️ EV/EBITDA: 6,9х;

♥️ Чистый долг/EBITDA: 3.3.

С такими мультипликаторами эмитент выглядит дороже своих публичных коллег. Из девелоперов привлекательным смотрится $LSRG несмотря на темки менеджмента.

Компания кратно наращивает долг в инвестиционных целях, в 2023 году было размещено 3 выпуска облигаций эмиссией 2 млрд руб. в том числе под покупку земли под строительство во Владивостоке. Порядка трети долга краткосрочная с погашением в ближайшие 2 года.

Если компания не сможет реализовать такой же рост за счет увеличения портфеля проектов и географической диверсификации своего присутствия, то не очень понятны точки роста учитывая завершившиеся льготные программы и трудные времена для застройщиков. Думаю накопившегося жирка хватит на год, с учетом ввода жилья и раскрытия эскроу.

Как я выше писал участвовать в ближайших размещениях не буду, но не исключаю, что с таким скромным размером размещения можем увидеть и планку 🤡

🛍 Прикупил АПРИ-БО-П05, YTM 23,7% в стакане.

👷АПРИ - небольшой региональный девелопер с основными строительными объектами в Челябинске и Екатеринбурге. Группа занимает 1 место в Челябинске (24%) и 53 место в РФ по объему строящегося жилья. На данный момент группа реализует 5 проектов.

У компании есть кредитный рейтинг на уровне BB.ru, а так же ежегодная отчетность.

Исходя из параметров размещения (По верхней границе) имеем:

С такими мультипликаторами эмитент выглядит дороже своих публичных коллег. Из девелоперов привлекательным смотрится $LSRG несмотря на темки менеджмента.

Компания кратно наращивает долг в инвестиционных целях, в 2023 году было размещено 3 выпуска облигаций эмиссией 2 млрд руб. в том числе под покупку земли под строительство во Владивостоке. Порядка трети долга краткосрочная с погашением в ближайшие 2 года.

Если компания не сможет реализовать такой же рост за счет увеличения портфеля проектов и географической диверсификации своего присутствия, то не очень понятны точки роста учитывая завершившиеся льготные программы и трудные времена для застройщиков. Думаю накопившегося жирка хватит на год, с учетом ввода жилья и раскрытия эскроу.

Как я выше писал участвовать в ближайших размещениях не буду, но не исключаю, что с таким скромным размером размещения можем увидеть и планку 🤡

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉8👍7❤6🔥6😁3🤯2

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16❤7🔥6🎉5😢2🤷2🕊1😨1