{kind=link}

🚫Сегодня опубликована новость об аресте основателя и гендиректора завода "КриалЭнергоСтрой" Расима Киямова. Бизнесмену предъявили взятку в 2 миллиона. Обвинение Киямова строится вокруг внеплановой налоговой проверки, которая нагрянула на предприятие в начале года. В ходе аудита налоговики нашли за предприятием налоговую недоимку в размере 433 млн рублей.

⚠️ У эмитента кредитный рейтинг BB-.ru "Позитивный" от НКР. Судя по отчетности эмитент из года в год показывает низкую чистую прибыль, бизнес низкомаржинальный с высокой себестоимостью (EBITDA margin - 3.3%).

🛍 У компании высокая долговая нагрузка (долг/EBIT - 5,13). Совокупный долг - 1,97 млрд руб. из которых облигационный долг - 750 млн руб.

У завода в обращении 4 облигационных выпуска:

➖Завод КЭС-001Р-02

➖Завод КЭС-001Р-03

➖Завод КЭС-001Р-04

➖Завод КЭС-001Р-05

Дальние выпуски все стоят в нижней планке (-40%). Трогать это не нужно, Хотя не исключаю возможного отскока на 10-20%, но с дальнейшим погружением.

У меня в забытом богом портфеле в Финам остались 10 шт. 4-го выпуска. Скинул в стакан до того как в планку уперлись. Вообще не мой риск-профиль, я не держу облигации такого качества в портфеле.

⚠️ У эмитента кредитный рейтинг BB-.ru "Позитивный" от НКР. Судя по отчетности эмитент из года в год показывает низкую чистую прибыль, бизнес низкомаржинальный с высокой себестоимостью (EBITDA margin - 3.3%).

🛍 У компании высокая долговая нагрузка (долг/EBIT - 5,13). Совокупный долг - 1,97 млрд руб. из которых облигационный долг - 750 млн руб.

У завода в обращении 4 облигационных выпуска:

➖Завод КЭС-001Р-02

➖Завод КЭС-001Р-03

➖Завод КЭС-001Р-04

➖Завод КЭС-001Р-05

Дальние выпуски все стоят в нижней планке (-40%). Трогать это не нужно, Хотя не исключаю возможного отскока на 10-20%, но с дальнейшим погружением.

У меня в забытом богом портфеле в Финам остались 10 шт. 4-го выпуска. Скинул в стакан до того как в планку уперлись. Вообще не мой риск-профиль, я не держу облигации такого качества в портфеле.

🔥15👍12🎉9❤4😢2

{kind=link}

РАЗМЕЩЕНИЕ ОБЛИГАЦИЙ АО "Джи-групп"

📖 Сегодня открыли книгу по новому выпуску АО "Джи-групп (Джи-групп-002Р-04). Параметры выпуска:

➖ Рейтинг: А-(RU)/ruA- - "Стабильный" (АКРА)/ "Стабильный" (Эксперт РА);

➖ Эмиссия: 3 млрд руб.;

➖ Номинал: 1000 руб.;

➖ Срок: 2,5 года (12.12.2026 г.);

➖ Купон: Плавающий;

➖ Периодичность купона: 30 дней;

➖ Купонная ставка: Ориентир - КС + котируемый спред, котируемый спред не выше 325 б.п.;

➖ Амортизация: Нет.

🏗 АО «Джи-групп» является консолидирующей компанией, сферами деятельности которой является строительство жилой недвижимости, коммерческой недвижимости с последующей сдачей в аренду, а также индивидуальное жилищное строительство.

💼 У компании диверсифицирован портфель строительства жилой недвижимости (400 тыс. м2) за счет присутствия в 7-ми регионах, в том числе: Казань, Уфа, санкт-Петербург, Екатеринбург. В планах выход на рынки Нижнего Новгорода, Красноярска, Новосибирска и Тюмени. Так же в портфеле компании есть ряд коммерческих объектов, таких как: "Горки Парк", "KazanMall", что позволяет снизить риски, так как сдача в Аренду коммерческих площадей меньше подвержена внешним шокам. Также она повышает рентабельность за счет более высокой маржинальности. Из отчетности за 2023 год видно, что четверть EBITDA составляют доходы от аренды.

Цифры из отчетности за 2023 г.:

➖ Выручка: 24,3 млрд руб. (+16% г/г);

➖ EBITDA: 4,6 млрд руб. (+12% г/г);

➖ Чистый долг/EBITDA: 1,5х

➖ EBITDA margin: 29,4%

🛍 У компании низкая долговая и процентная нагрузка. Показатель долг/EBITDA снизился в 2023 году за счет

увеличения денежных средств

на эскроу-счетах, плюс у компании постоянное поддержание на балансе значительного остатка денежных средств.

У компании есть в обращении три выпуска, но с постоянным купонным доходом и доходностью к погашению на данный момент около 19%.

⚡️ Если по результатам закрытия книги котируемый спред составит не ниже 300б.п. то выпуск будет интересен с учетом качества эмитента. Я держу другие выпуски Джи-Групп, но в условиях поддержания жесткой ДКП, а так же возможном повышения КС флоатер выглядит особенно интересно.

На днях размещался девелопер "Легенда" (BBB) в котором котируемый спред остался неизменный - КС+375б.п. в котором я тоже участвовал - писал здесь

🏦 По старой доброй традиции в Тинькофф нет. Добавляйте в избранное и берите на вторичке.

📖 Сегодня открыли книгу по новому выпуску АО "Джи-групп (Джи-групп-002Р-04). Параметры выпуска:

🏗 АО «Джи-групп» является консолидирующей компанией, сферами деятельности которой является строительство жилой недвижимости, коммерческой недвижимости с последующей сдачей в аренду, а также индивидуальное жилищное строительство.

Цифры из отчетности за 2023 г.:

увеличения денежных средств

на эскроу-счетах, плюс у компании постоянное поддержание на балансе значительного остатка денежных средств.

У компании есть в обращении три выпуска, но с постоянным купонным доходом и доходностью к погашению на данный момент около 19%.

На днях размещался девелопер "Легенда" (BBB) в котором котируемый спред остался неизменный - КС+375б.п. в котором я тоже участвовал - писал здесь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🔥13❤8🎉8🤯1

{kind=link}

«Киви Финанс» сообщила, что приобрела у держателей по оферте 8,3 млн штук облигаций по 1016,4 рублей за одну бумагу (номинал, а также накопленный на дату выкупа купонный доход, НКД).

По итогам выкупа биржевых облигаций эмитент и оферент исполнили все обязательства перед владельцами бондов в полном объеме.

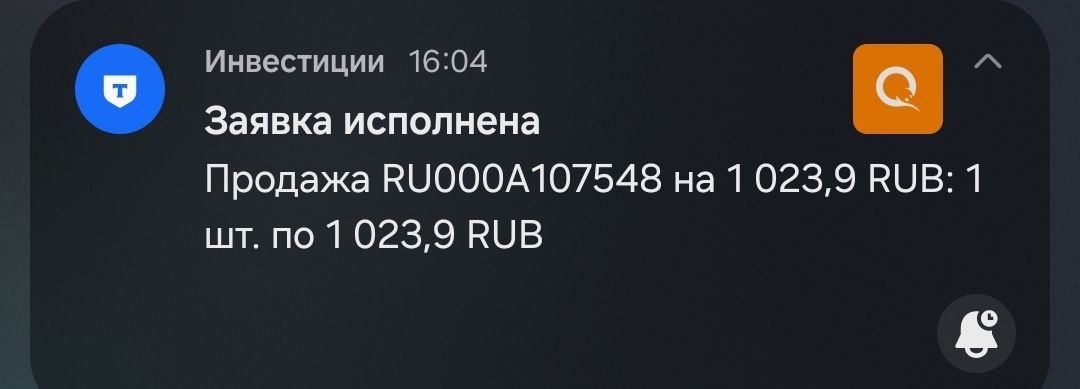

Теперь на повестке дня "завод КЭС". Ее дальние выпуски с утра стоят в нижних планках снизившись на -40%.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥17❤12👍11🎉7

ABSOLUT BONDS 📈

🚫Сегодня опубликована новость об аресте основателя и гендиректора завода "КриалЭнергоСтрой" Расима Киямова. Бизнесмену предъявили взятку в 2 миллиона. Обвинение Киямова строится вокруг внеплановой налоговой проверки, которая нагрянула на предприятие в начале…

«Завод КЭС» сообщил об отсутствии фактической возможности исполнять обязательства по своим облигациям.

У эмитента в обращении 4 выпуска на общую сумму 750 млн руб. Все они сегодня упали до -40%, дальние выпуски стоят в нижних планках.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍15❤10🤬5🎉5🔥4🤯3

Весомый вклад в резкий рост индекса внесли сезонные факторы: Авиаперелеты, туризм и услуги гостиниц, Индексация утиль-сбора.

Макро-телеграмм уже принял решение о поднятии УС + 200 б.п., Банк России же продолжает собирать статистику к заседанию в Июле. Ждем.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🎉13🔥12👍9❤8🤯3😨2

🚘Авто Финанс Банк — средний по размеру активов и капитала банк. Бизнес Банка сосредоточен на выдаче автокредитов физическим лицам, финансировании автопроизводителей и автодилеров ряда автомобильных брендов.

У Банка уже есть один флоатер с купонной ставкой = КС+250б.п., но он торгуется стабильно выше номинала. В этот раз эмитент так же предлагает флоатер, но уже большим объемом чем предыдущий (7 млрд руб.). Не думаю, что котируемый спред сильно снизят по итогам закрытия книги, сейчас сложно привлечь деньги жадным эмитентам. В прошлый раз котируемый спред был снижен на 25б.п. от предварительно запланированного на момент премаркетинга.

Предыдущий выпуск есть у нас в Портфеле

Всем удачи.

В тинькофф по старой традиции нет размещения.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍17🔥15❤10🎉8

"РАЗМЕЩЕНИЕ БАЛТИЙСКИЙ ЛИЗИНГ"

🏢ООО "БАЛТИЙСКИЙ ЛИЗИНГ" планирует разместить 24.06.2024 новый выпуск Балтийский лизинг-БО-П11 ($RU000A108P46):

Параметры выпуска:

➖ Рейтинг: ruAА- "Стабильный" (ЭКСПЕРТ РА)/А+(RU) "Стабильный" (АКРА);

➖ Эмиссия: 3 млрд руб.;

➖ Номинал: 1000 руб.;

➖ Срок: 3 года (09.06.2027 г.);

➖ Купон: Плавающий;

➖ Периодичность купона: 30 дней;

➖ Купонная ставка: не выше КС + 250б.п. (YTM не выше 18,5%);

➖ Амортизация: нет.

🛍 Совсем недавно в апреле компания уже размещала такой же в точности выпуск Балтийский лизинг-БО-П10 ($RU000A108777) , который по итогам закрытия книги изменил параметры: Котируемый спред был снижен на 20б.п. до 230б.п., а объем эмиссии с таких же заявленных 3 млрд руб. был увеличен до 8 млрд руб.

Я писал про прошлое размещение здесь.

🚜 Эмитент - занимает сильную рыночную позицию на рынке, показывает стабильный рост чистой прибыли, а рентабельность капитала ~30%.

🏦 Размещение есть в Тинькофф, можно поучаствовать и отдать 0,15% комиссии, а можно взять на вторичке 10-й выпуск с такими же параметрами (RU000A108777), который торгуется номинал+0,15%. Разницы нет никакой.

Я лично участвовать не буду, так как БалтЛизинга и так очень много в разных портфелях, стараюсь не концентрировать позицию в одном эмитенте. В нашем портфеле канала он также есть.

🏢ООО "БАЛТИЙСКИЙ ЛИЗИНГ" планирует разместить 24.06.2024 новый выпуск Балтийский лизинг-БО-П11 ($RU000A108P46):

Параметры выпуска:

Я писал про прошлое размещение здесь.

🚜 Эмитент - занимает сильную рыночную позицию на рынке, показывает стабильный рост чистой прибыли, а рентабельность капитала ~30%.

Я лично участвовать не буду, так как БалтЛизинга и так очень много в разных портфелях, стараюсь не концентрировать позицию в одном эмитенте. В нашем портфеле канала он также есть.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤16👍15🔥7🎉7

за 2 дня падения и до откупа прошло всего не больше 5% от эмиссии выпуска. То есть держатели бумаг не спешили продавать свои облигации.

В Завод КЭС-001Р-05 $RU000A107U40

за 3 дня прошло около 30% продаж от размера эмиссии. Почему именно 5-й выпуск и именно продажи? Потому что именно этот выпуск стоит только в планках, а значит выходят именно держатели.

Это к слову о надеждах на хороший исход.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10🔥8❤7😁4🎉3

{kind=link}

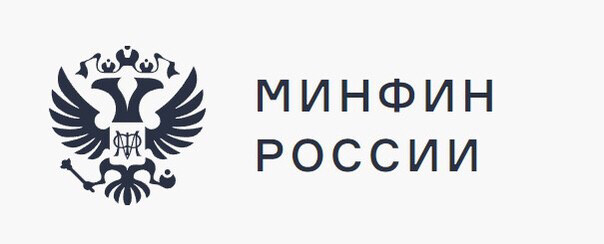

Минфин месяц не проводил аукционы. На 2кв план по размещениям был увеличен до 1 трлн руб., что удивительно, учитывая дальнейшую приостановку аукционов.

Разбивка:

Результаты аукционов узнаем после 14:00 и 16:30 соответственно.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🔥9🎉9❤6👨💻1

{kind=link}

"в связи с приостановкой налоговым органом операций по счетам отсутствует возможность произвести выплату купонного дохода с расчетного счета эмитента. Денежные средства на выплату купонного дохода в счет исполнения обязательств были направлены от третьего лица, однако НКО АО НРД выплата была не согласована и денежные средства возвращены, в связи с чем наступил технический дефолт".

"отсутствие на расчетном счете эмитента денежных средств в необходимом для исполнения обязательства размере"

У обоих эмитентов обращается на рынке по одному выпуску.

Эта неделя богата на тех дефолты. Дальше больше?

Please open Telegram to view this post

VIEW IN TELEGRAM

👍18🎉15❤12🔥10😁4

ABSOLUT BONDS 📈

❕АУКЦИОН ПО РАЗМЕЩЕНИЮ ОФЗ 26245 ПРИЗНАН НЕСОСТОЯВШИМСЯ - МИНФИН

Как будем занимать?

Как будем занимать?

👍12❤7🔥5🎉5😁4🤯1

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉9🔥7👍6🤯6❤5🤬1

ABSOLUT BONDS 📈

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

👍8🔥5🎉5❤3😁2

Далее по плану:

Остался незакрытый вопрос по $HHRU и $FXCN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍16🎉12❤11🔥10

Указанная мера действует до 30 апреля 2025 года.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🎉12👍9🔥7❤5

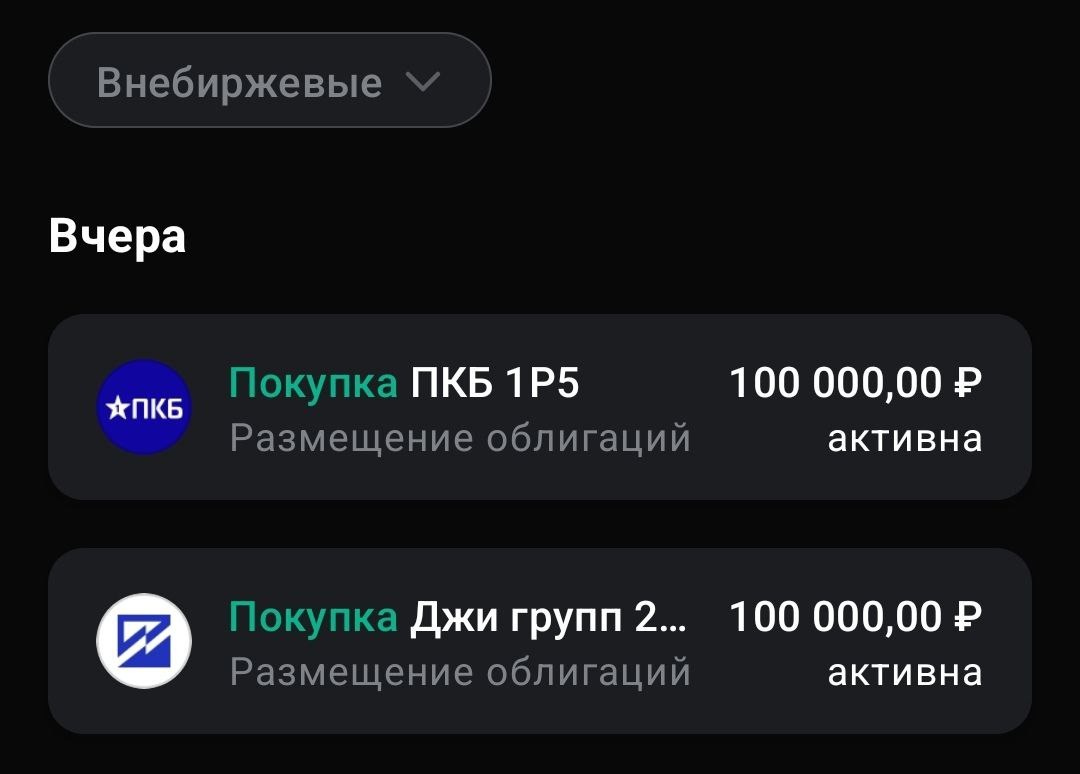

"РАЗМЕЩЕНИЕ ПКБ"

🏢Профессиональная коллекторская организация "Первое клиентское бюро"

(ПКБ) планирует разместить 26.06.2024 новый выпуск ПКО ПКБ-001Р-05:

Параметры выпуска:

➖Рейтинг: ruВВВ+ "Позитивный" (ЭКСПЕРТ РА);

➖Эмиссия: 2 млрд руб.;

➖Номинал: 1000 руб.;

➖Срок: 4 года (07.06.2028 г.);

➖Купон: Плавающий;

➖Периодичность купона: 30 дней;

➖Купонная ставка: не выше КС + 325б.п.;

➖Амортизация: в выплаты с 26-48-й купоны - по 4,1% от номинала, 49-й купон - 5,7%.

🥇 «Первое коллекторское клиентское бюро» занимает лидирующее место на профессиональном рынке услуг по взысканию задолженности. Клиентами же являются продавцы задолженностью.

Если коротко то у компании:

➖ Cильные рыночные позиции - занимает около 20% доли рынка;

➖ Низкая долговая нагрузка долг/Ebitda - 0.6;

➖ Высокая рентабельность (ROE) - 46%

🏦 Традиционно в Тинькофф нет, но если в вашем брокере есть размещение можно поучаствовать. На вторичке торгуется 4-й выпуск с YTM = 21%, но в условиях неопределенности флоатер на мой взгляд выглядит предпочтительнее из-за возможного снижения рыночной цены первого.

🏢Профессиональная коллекторская организация "Первое клиентское бюро"

(ПКБ) планирует разместить 26.06.2024 новый выпуск ПКО ПКБ-001Р-05:

Параметры выпуска:

➖Рейтинг: ruВВВ+ "Позитивный" (ЭКСПЕРТ РА);

➖Эмиссия: 2 млрд руб.;

➖Номинал: 1000 руб.;

➖Срок: 4 года (07.06.2028 г.);

➖Купон: Плавающий;

➖Периодичность купона: 30 дней;

➖Купонная ставка: не выше КС + 325б.п.;

➖Амортизация: в выплаты с 26-48-й купоны - по 4,1% от номинала, 49-й купон - 5,7%.

Если коротко то у компании:

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🔥10🎉9👍8❤7

Арбитраж.

🥇 У ЮжУралЗолота через 3 часа заканчивается прием заявок на участие в SPO. Цена размещения составит 0,81 руб. при текущей цене 0,86 руб. (6% дельта)

Книга уже переподписана.

➖ Зашортил в стакане по 0,865 - 1200 лотов;

➖ Подал заявку на участие в SPO на 4 млн руб.

С учетом аллокации должно сальдировать короткую позицию.

💻 В Апреле такой же Арбитраж был в Астре $ASTR В последний день подачи заявок кто-то решил выдавить шортистов, но если правильно рассчитать коэффициент хеджа, а там он был около 0,15, то можно было спокойно просидеть. Не ИИР

#Арбитраж

Книга уже переподписана.

С учетом аллокации должно сальдировать короткую позицию.

#Арбитраж

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❤20👍14🎉10🔥8

{kind=link}

IPO "ВсеИнструменты.Ру"

🌸 Онлайн-гипермаркет товаров для строительства и ремонта «ВсеИнструменты.ру» объявил о проведении IPO на Мосбирже. Начало торгов запланировано на июль 2024 года.

🚀 Компания работает на рынке товаров для дома (Рынок DIY) и занимает ведущие позиции в узком сегменте. У компании узнаваемый бренд и широкое присутствие в 319 городах России c большой сетью пунктов выдачи >1000 СГТР'18-'24 - 41%.

▪️ Компания показывает быстрые темпы роста, за счет растущей доли интернет-магазинов и маркетплейсов в общей доли рынка. Если в 2021 году в 3-ку лидеров DIY-рынка входили только офлайн гиганты:

♥️ Leroy Merlin;

♥️ Петрович;

♥️ OBI.

То по итогам 2023 года тройка лидеров (по выручке) выглядит так:

♥️ Leroy Merlin: 567 млрд руб. (+5% г/г);

♥️ ВсеИнструменты.ру: 132,3 млрд руб. (+53,5% г/г);

♥️ ПЕТРОВИЧ: 129 млрд руб.

🟥 Объем DIY-рынка по итогам 2023 г. составил 7 трлн руб. с потенциалом роста СГТР'23-'28 17% до 14,7 трлн руб. Компания занимает около 2% доли рынка. Казалось бы доля маленькая, но DIY-рынок сильно фрагментирован, а компания стремится нарастить долю рынка за счет консолидации и онлайн-продаж. Есть куда расти.

⭐️ Цифры из отчетности за 2023г.:

♥️ Выручка: 132,3 млрд руб. (+53,5% г/г);

♥️ Чистая прибыль: 3.8 млрд руб.;

♥️ EBITDA: 10 млрд руб. (+33% г/г).

♥️ Чистый долг/EBITDA: 1,8х;

♥️ EBITDA margin: 7%.

✨ Кроме географической диверсификации у компании так же высокая диверсификация по клиентам (B2B - 63%, B2C - 38%), поставщикам. Так же компания имеет собственные бренды (Inforce, Gigant) с долей в выручке ~10% и маржинальностью -41%.

🙏 Планируемая дивидендная политика не менее 50% от чистой прибыли при ЧД/EBITDA < 3x.

▪️ У компании средняя долговая нагрузка - 9,6 млрд руб. из которых облигационный долг - 4 млрд руб. У нас в портфеле лежит последний флоатер с КС+2,5% который стабильно торгуется на 3% выше номинала.

👍 Как видно у компании растущий бизнес, в планах продолжать развивать сайт (1,5 млн позиций), онлайн продажи (97% выручки), B2B-сегмент в регионах (Более маржинальный за счет низкой конкуренции), а так же развития и узнаваемости своих брендов (=высокая маржинальность). Компания работает над инвестициями в оборотный капитал, расширение географии присутствия, а так же новых складских помещений, что будет давить на денежный поток.

👎 Из очевидного: высокая сегментированность рынка, а = конкуренция, что будут делать если сюда зайдет $OZON, цикличность бизнеса из-за зависимости от стройки (ожидаемый спад рынка недвижимости).

⭐️ Нужно посмотреть на премаркетинг и роад-шоу, а так же оценки синдиката банков. Всем удачи!

То по итогам 2023 года тройка лидеров (по выручке) выглядит так:

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥6👍4🎉2

ABSOLUT BONDS 📈

Арбитраж. 🥇 У ЮжУралЗолота через 3 часа заканчивается прием заявок на участие в SPO. Цена размещения составит 0,81 руб. при текущей цене 0,86 руб. (6% дельта) Книга уже переподписана. ➖ Зашортил в стакане по 0,865 - 1200 лотов; ➖ Подал заявку на участие…

Менеджмент поблагодарил инвесторов:

Менее чем за год в результате двух размещений (IPO+SPO) мы привлекли более 15 млрд рублей на рынке акционерного капитала. Благодарим вас, наших инвесторов, за доверие и участие в нашем инвесткейсе.

Я писал вчера, что коэффициент хеджа у меня к концу дня составил 3к1, что чуть меньше чем размер Аллокации. Короткие позиции сальдировались с Бумагами зачисленными в рамках SPO, а остаток, разница между 36,9% аллокации и коэффициента в ~33% я сдал тут же в стакан.

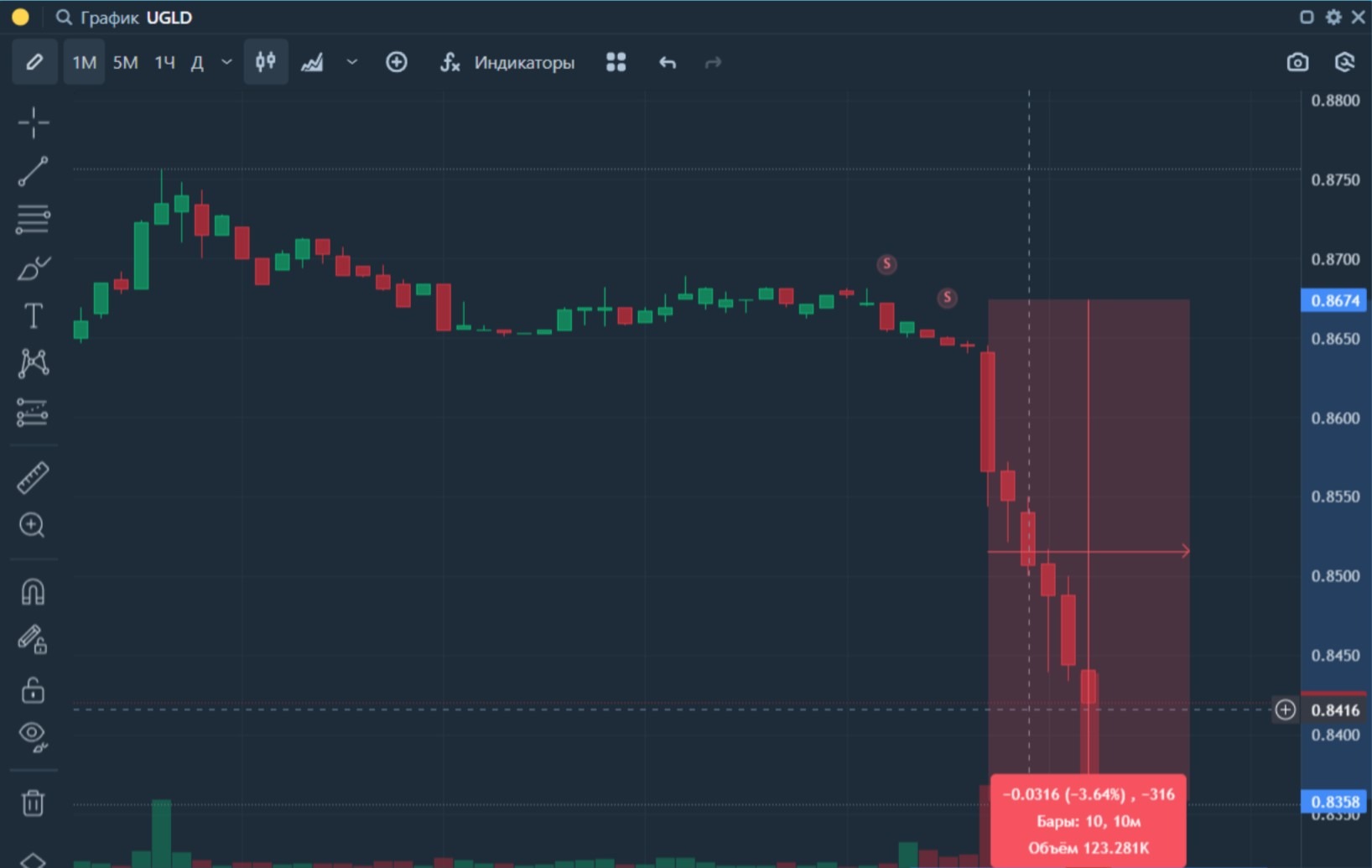

Судя по котировкам спекулянты не все рассчитывали на такую щедрую Аллокацию и подавали заявки исходя из меньшей аллокации, после зачисления бумаг в Т-Банк котировки $UGLD сильно просели.

В той же Астре $ASTR была противоположная ситуация - слишком большая непокрытая короткая позиция, из-за чего Астра после SPO еще долго росла.

Всем удачи!

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥15👍13🎉8❤5

{kind=link}

Сомнительно, но ок.

Все это в рамках перехода к новому нормативу с учетом Российских реалий, в отличие от Базельского.

Неделю назад уже были предложены данные выпуски для рынка, по фиксу аукцион не состоялся, по флоатеру удовлетворено было 20 млрд руб. Посмотрим на итоги сегодняшних аукционов.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍16🔥6🎉6❤5🤷3

{kind=link}

Не нужно сбрасывать идею перевода всей розницы на работу на фондовом рынке через профучастников, через доверительное управление, через пассивные стратегии.

Первый зампред ЦБ РФ Владимир Чистюхин.

Это создает некоторые перекосы на рынке, особенно в третьих эшелонах куда пытается втиснуться автор стратегии с миллиардным хвостом... Как то так

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10❤8😁6🎉6🔥3😨2👨💻1