#OGKB #FEES #GMKN #RUAL #TCSG #DSKY

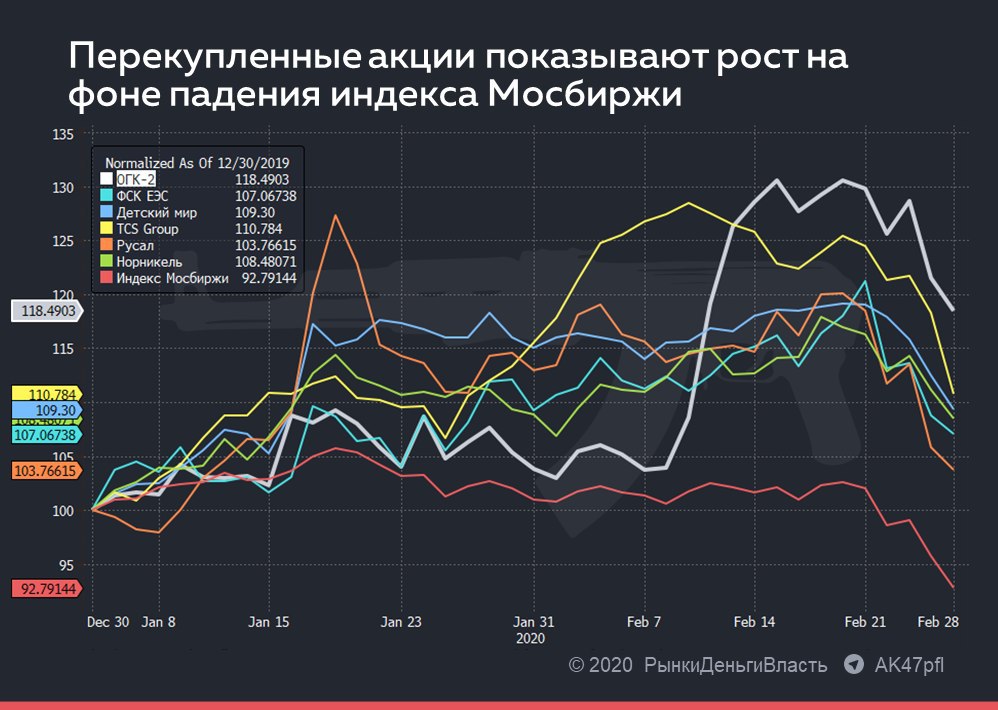

ПЕРЕКУПЛЕННЫЕ АКЦИИ ПО СЕКТОРАМ И ИХ СПРАВЕДЛИВАЯ СТОИМОСТЬ В ТЕКУЩИХ УСЛОВИЯХ.

Акции, которые сильно выросли с начала года и обогнали индекс, но в текущих реалиях должны стоить дешевле:

Энергетика: ОГК-2 (MOEX: OGKB), ФСК ЕЭС (MOEX: FEES). Бумаги перекуплены, дивидендные доходности не интересны, особенно на фоне ослабления рубля. Цель по ОГК-2 60 копеек, ФСК 17 копеек за акцию.

Металлургия: Норникель (MOEX: GMKN), Русал (MOEX: RUAL). Цены на металлы падают быстрее акций этих компаний, акции должны упасть вслед за металлами. Цель по Норникелю 17 000 рублей, Русал 26 рублей за акцию.

Финансовый сектор: TCS Group (MOEX: TCSG). Акции продвигают перед предстоящим SPO от Олега Тинькова и менеджмента. В Италии и Китае банки среди самых пострадавших акций на рынке из-за карантина. Если в России тоже введут карантин, то ТКС будет испытывать трудности из-за невыплаты долгов. Справедливая стоимость 1200 рублей.

Ритейл: Детский мир (MOEX: DSKY). Также как и с ТКС мажоритарные акционеры продвигали свои акции для целей продажи, кроме того вирус вызвал риск поставок из Китая. Справедливая стоимость 90 рублей за акцию.

@AK47pfl

ПЕРЕКУПЛЕННЫЕ АКЦИИ ПО СЕКТОРАМ И ИХ СПРАВЕДЛИВАЯ СТОИМОСТЬ В ТЕКУЩИХ УСЛОВИЯХ.

Акции, которые сильно выросли с начала года и обогнали индекс, но в текущих реалиях должны стоить дешевле:

Энергетика: ОГК-2 (MOEX: OGKB), ФСК ЕЭС (MOEX: FEES). Бумаги перекуплены, дивидендные доходности не интересны, особенно на фоне ослабления рубля. Цель по ОГК-2 60 копеек, ФСК 17 копеек за акцию.

Металлургия: Норникель (MOEX: GMKN), Русал (MOEX: RUAL). Цены на металлы падают быстрее акций этих компаний, акции должны упасть вслед за металлами. Цель по Норникелю 17 000 рублей, Русал 26 рублей за акцию.

Финансовый сектор: TCS Group (MOEX: TCSG). Акции продвигают перед предстоящим SPO от Олега Тинькова и менеджмента. В Италии и Китае банки среди самых пострадавших акций на рынке из-за карантина. Если в России тоже введут карантин, то ТКС будет испытывать трудности из-за невыплаты долгов. Справедливая стоимость 1200 рублей.

Ритейл: Детский мир (MOEX: DSKY). Также как и с ТКС мажоритарные акционеры продвигали свои акции для целей продажи, кроме того вирус вызвал риск поставок из Китая. Справедливая стоимость 90 рублей за акцию.

@AK47pfl

{kind=link}

💎 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ ОТ ИСТОЧНИКОВ РДВ. #стратегия #SNGSP #GMKN #UPRO #MTSS #FEES

Источники РДВ отобрали топ надежных дивидендных акций в ближайшие 12 месяцев. Эти акции дадут дивидендную доходность выше рыночной, что также поддержит их котировки. Компании отобраны в соответствии с текущими условиями и являются бенефициарами вероятного ослабления курса рубля и ухудшения макрообстановки.

Состав дивидендного портфеля от РДВ:

• Сургутнефтегаз преф - ожидаемая доходность в следующие 12 месяцев равна 20%. Сургутнефтегаз (SNGSP) заплатит за 2020 год высокие дивиденды за счёт переоценки валютной кубышки. История показывает, что выплата высоких дивидендов при положительной переоценке валютной кубышки позволяет Сургутнефтегазу показывать доходность выше рынка на длинной дистанции.

• Норникель - ожидаемая доходнось 9.8%. Даже несмотря на штраф, Норникель (GMKN) остаётся дивидендной компанией за счёт слабого рубля, высоких цен на палладий, медь и никель. При сохранении текущих цен, дивдоходность Норникеля за 2021 год может составить 14.3%.

• Юнипро - ожидаемая доходность 9.5%. В конце года Юнипро (UPRO) планирует ввести в эксплуатацию ДПМ блок Берёзовской ГРЭС. Это позволит с 2021 года платить по 0.317 рублей дивидендов, что даст 11.2% доходности.

• МТС - ожидаемая доходность 9%. МТС (MTSS) - стабильный телеком, имеющий в своей дивидендной политике зафиксированный минимальный размер дивидендов в 28 рублей, по факту может заплатить на несколько рублей больше. Дополнительными триггерами являются байбэк и наличие квазиказначейских акций, которые могут быть погашены.

• ФСК ЕЭС - ожидаемая доходность доходность 8.1%. Финансовые результаты ФСК (FEES) хорошо предсказуемы, а бизнес стабильно развивается благодаря растущему спросу на электроэнергию и развитию сетевой инфраструктуры. По текущей дивполитике выплаты составляют 50% скорректированной чистой прибыли по МСФО - без корректировок доходность может составить 16.7%, но неизвестно, собирается ли компания уйти от использования корректировок.

@AK47pfl

Источники РДВ отобрали топ надежных дивидендных акций в ближайшие 12 месяцев. Эти акции дадут дивидендную доходность выше рыночной, что также поддержит их котировки. Компании отобраны в соответствии с текущими условиями и являются бенефициарами вероятного ослабления курса рубля и ухудшения макрообстановки.

Состав дивидендного портфеля от РДВ:

• Сургутнефтегаз преф - ожидаемая доходность в следующие 12 месяцев равна 20%. Сургутнефтегаз (SNGSP) заплатит за 2020 год высокие дивиденды за счёт переоценки валютной кубышки. История показывает, что выплата высоких дивидендов при положительной переоценке валютной кубышки позволяет Сургутнефтегазу показывать доходность выше рынка на длинной дистанции.

• Норникель - ожидаемая доходнось 9.8%. Даже несмотря на штраф, Норникель (GMKN) остаётся дивидендной компанией за счёт слабого рубля, высоких цен на палладий, медь и никель. При сохранении текущих цен, дивдоходность Норникеля за 2021 год может составить 14.3%.

• Юнипро - ожидаемая доходность 9.5%. В конце года Юнипро (UPRO) планирует ввести в эксплуатацию ДПМ блок Берёзовской ГРЭС. Это позволит с 2021 года платить по 0.317 рублей дивидендов, что даст 11.2% доходности.

• МТС - ожидаемая доходность 9%. МТС (MTSS) - стабильный телеком, имеющий в своей дивидендной политике зафиксированный минимальный размер дивидендов в 28 рублей, по факту может заплатить на несколько рублей больше. Дополнительными триггерами являются байбэк и наличие квазиказначейских акций, которые могут быть погашены.

• ФСК ЕЭС - ожидаемая доходность доходность 8.1%. Финансовые результаты ФСК (FEES) хорошо предсказуемы, а бизнес стабильно развивается благодаря растущему спросу на электроэнергию и развитию сетевой инфраструктуры. По текущей дивполитике выплаты составляют 50% скорректированной чистой прибыли по МСФО - без корректировок доходность может составить 16.7%, но неизвестно, собирается ли компания уйти от использования корректировок.

@AK47pfl

{kind=link}

#morning

☀️ 19.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸🇨🇳 #макро Госдеп США призвал фонды американских школ и университетов вывести средства из акций китайских компаний из-за риска делистинга с бирж США к концу следующего года. Это грозит китайским компаниям большим оттком капитала и падением цен их акций вследствие этого. Ранее администрация США уже ввела санкции против фирм-основателей китайских популярных приложений TikTok и WeChat.

🔌 #FEES ФСК запросила у правительства субсидию на электрификацию БАМа и Транссиба. Общая стоимость строительства новых подстанций и магистральных сетей оценивается в 184.73 млрд руб., из них субсидия может составить 134 млрд руб. Помимо субсидий ФСК рассматривает финансирование проекта из собственных средств, что приведёт к росту тарифов более чем на 10%, либо из заемных, вследствие чего показатель долг/EBITDA может вырасти с текущих 1.7 до 3.5. Источники РДВ считают отказ от дивидендных выплат маловероятным, т.к. они являются основным источником прибыли головной компании.

🛢 #GAZP Газпром (GAZP) сохраняет позитивный взгляд на стоимость своих акций, отмечая их недооцененность рынком и потенциал роста в долгосрочной перспективе, который в данный момент сдерживается ценами на газ и снижением объема экспорта. Газпром на текущий момент не планирует изменять частоту дивидендов, считает оптимальным выплачивать их раз в год и не намерен избегать выплат.

📊 #сектор Цены на никель выросли из-за дефицита руды. Стоимость никелевой руды поднялась до самого высокого уровня с начала текущего года вследствие сокращения поставок этого сырья из Филиппин и индонезийского запрета на экспорт данной продукции. Как сообщает китайское издание «Shanghai Metals Market» (SMM), в первой половине 2020 г. филиппинские поставки руды в пересчете на чистый никель сократились на 28% по сравнению с аналогичным периодом прошлого года до 102.3 тыс. т.

За чем следить сегодня:

• МТС (MTSS) отчитается по МСФО за 2 кв. 2020. Прогноз: выручка 114.78 млрд руб., OIBDA 48.194 млрд руб., прибыль 10.21 млрд руб.

• QIWI (QIWI) отчитается по МСФО за 2 кв. 2020. Прогноз скорректированных показателей: выручка 6.77 млрд руб., EBITDA 3.79 млрд руб., прибыль 2.66 млрд руб.

• Ростелеком (RTKM): последний день с дивидендом 5 руб за 2019 год.

• Тинькофф (TCGS): последний день с дивидендом $0.2 за 2 кв. 2020.

@AK47pfl

☀️ 19.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸🇨🇳 #макро Госдеп США призвал фонды американских школ и университетов вывести средства из акций китайских компаний из-за риска делистинга с бирж США к концу следующего года. Это грозит китайским компаниям большим оттком капитала и падением цен их акций вследствие этого. Ранее администрация США уже ввела санкции против фирм-основателей китайских популярных приложений TikTok и WeChat.

🔌 #FEES ФСК запросила у правительства субсидию на электрификацию БАМа и Транссиба. Общая стоимость строительства новых подстанций и магистральных сетей оценивается в 184.73 млрд руб., из них субсидия может составить 134 млрд руб. Помимо субсидий ФСК рассматривает финансирование проекта из собственных средств, что приведёт к росту тарифов более чем на 10%, либо из заемных, вследствие чего показатель долг/EBITDA может вырасти с текущих 1.7 до 3.5. Источники РДВ считают отказ от дивидендных выплат маловероятным, т.к. они являются основным источником прибыли головной компании.

🛢 #GAZP Газпром (GAZP) сохраняет позитивный взгляд на стоимость своих акций, отмечая их недооцененность рынком и потенциал роста в долгосрочной перспективе, который в данный момент сдерживается ценами на газ и снижением объема экспорта. Газпром на текущий момент не планирует изменять частоту дивидендов, считает оптимальным выплачивать их раз в год и не намерен избегать выплат.

📊 #сектор Цены на никель выросли из-за дефицита руды. Стоимость никелевой руды поднялась до самого высокого уровня с начала текущего года вследствие сокращения поставок этого сырья из Филиппин и индонезийского запрета на экспорт данной продукции. Как сообщает китайское издание «Shanghai Metals Market» (SMM), в первой половине 2020 г. филиппинские поставки руды в пересчете на чистый никель сократились на 28% по сравнению с аналогичным периодом прошлого года до 102.3 тыс. т.

За чем следить сегодня:

• МТС (MTSS) отчитается по МСФО за 2 кв. 2020. Прогноз: выручка 114.78 млрд руб., OIBDA 48.194 млрд руб., прибыль 10.21 млрд руб.

• QIWI (QIWI) отчитается по МСФО за 2 кв. 2020. Прогноз скорректированных показателей: выручка 6.77 млрд руб., EBITDA 3.79 млрд руб., прибыль 2.66 млрд руб.

• Ростелеком (RTKM): последний день с дивидендом 5 руб за 2019 год.

• Тинькофф (TCGS): последний день с дивидендом $0.2 за 2 кв. 2020.

@AK47pfl

🔥 Россети: цель 6 рублей (+304%). Столько могут стоить акции компании после перехода на одну акцию.

Переход на одну акцию Россетей для миноритариев ФСК ЕЭС и МРСК создает большой потенциал для раскрытия акционерной стоимости Россетей. В текущей ситуации наиболее интересны следующие акции:

👉 Россети (RSTI): справедливая стоимость 6 руб., апсайд 305%.

👉 ФСК ЕЭС (FEES): справедливая стоимость 0.35 руб., апсайд 82%.

👉 Россети Волга (MRKV): справедливая стоимость 0.165 руб., апсайд 126%.

👉 МРСК ЦП (MRKP): справедливая стоимость 0.5 руб., апсайд 115%.

👉 Россети МР (MSRS): справедливая стоимость 1.8 руб., апсайд 47%.

#RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

Переход на одну акцию Россетей для миноритариев ФСК ЕЭС и МРСК создает большой потенциал для раскрытия акционерной стоимости Россетей. В текущей ситуации наиболее интересны следующие акции:

👉 Россети (RSTI): справедливая стоимость 6 руб., апсайд 305%.

👉 ФСК ЕЭС (FEES): справедливая стоимость 0.35 руб., апсайд 82%.

👉 Россети Волга (MRKV): справедливая стоимость 0.165 руб., апсайд 126%.

👉 МРСК ЦП (MRKP): справедливая стоимость 0.5 руб., апсайд 115%.

👉 Россети МР (MSRS): справедливая стоимость 1.8 руб., апсайд 47%.

#RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

❗️ПОВЫШЕНИЕ СПРАВЕДЛИВЫХ ЦЕН НА NEO.PUTINOMICS #FEES

ФСК ЕЭС (FEES)

Справедливая цена повышена с 0.22 до 0.35 руб.

Апсайд: +82%

👉 https://neo.putinomics.ru/dashboard/fees/moex

@AK47pfl

ФСК ЕЭС (FEES)

Справедливая цена повышена с 0.22 до 0.35 руб.

Апсайд: +82%

👉 https://neo.putinomics.ru/dashboard/fees/moex

@AK47pfl

🔥 Предыдущее объединение компаний на Российском рынке привело к росту акций более чем в 5 раз. Похожая ситуация на Россети началась в 2009 в телекомах, а именно реорганизация Связьинвеста и присоединение его дочек к Ростелекому с помощью перехода на одну акцию. Это привело к росту акций присоединенных компаний более чем в 5 раз.

Присоединенные компании:

• Центртелеком (ESMO) - рост в 9.8 раз

• Сибирьтелеком (ENCO) - рост в 8.1 раз

• Дальсвязь - рост в 5.2 раза

• Уралсвязьинформ - рост в 4.9 раз

• Волгателеком - рост в 6.4 раза

• Северо-Западный телеком (СЗТ) - рост в 5 раз

• Южная телекоммуникационная компания (ЮТК) - рост в 11 раз

Сейчас складывается аналогичная ситуация. От этого могут значительно выиграть акционеры Россетей (RSTI), ФСК ЕЭС (FEES), МРСК ЦП (MRKP), Россетей Волга (MRKV) и Россетей МР (MSRS).

#анализ #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

Присоединенные компании:

• Центртелеком (ESMO) - рост в 9.8 раз

• Сибирьтелеком (ENCO) - рост в 8.1 раз

• Дальсвязь - рост в 5.2 раза

• Уралсвязьинформ - рост в 4.9 раз

• Волгателеком - рост в 6.4 раза

• Северо-Западный телеком (СЗТ) - рост в 5 раз

• Южная телекоммуникационная компания (ЮТК) - рост в 11 раз

Сейчас складывается аналогичная ситуация. От этого могут значительно выиграть акционеры Россетей (RSTI), ФСК ЕЭС (FEES), МРСК ЦП (MRKP), Россетей Волга (MRKV) и Россетей МР (MSRS).

#анализ #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

🔥 ФСК ЕЭС (FEES) – первая цель для консолидации Россетей (RSTI). Процесс объединения Россетей и ФСК был запущен еще в феврале этого года с одобрения Владимира Путина. В мае акционеры ФСК передали управление Россетям, и началось обсуждение схемы консолидации.

Миноритарии ФСК – иностранные фонды, которые заинтересованы в высокой цене выкупа. Около 10% ФСК владеют иностранные фонды, такие как Prosperity или Vanguard, они однозначно будут бороться за выгодные условия выкупа или конвертации акций ФСК в акции Россетей

Россети хотят перейти на одну акцию, чтобы получить контроль над денежными потоками и увеличить дивиденды. Большую часть денежных потоков Россети получают в виде дивидендов от ФСК. Сейчас денежный поток ФСК на 35% больше всех дивидендов, которые получают Россети. Консолидация позволит Россетям получать весь денежный поток от компаний. Менеджмент хочет увеличить дивидендные выплаты, что поможет увеличить капитализацию.

#анализ #FEES #RSTI

@AK47pfl

Миноритарии ФСК – иностранные фонды, которые заинтересованы в высокой цене выкупа. Около 10% ФСК владеют иностранные фонды, такие как Prosperity или Vanguard, они однозначно будут бороться за выгодные условия выкупа или конвертации акций ФСК в акции Россетей

Россети хотят перейти на одну акцию, чтобы получить контроль над денежными потоками и увеличить дивиденды. Большую часть денежных потоков Россети получают в виде дивидендов от ФСК. Сейчас денежный поток ФСК на 35% больше всех дивидендов, которые получают Россети. Консолидация позволит Россетям получать весь денежный поток от компаний. Менеджмент хочет увеличить дивидендные выплаты, что поможет увеличить капитализацию.

#анализ #FEES #RSTI

@AK47pfl

СБОРНИК. КОНСОЛИДАЦИЯ РОССЕТЕЙ.

Новая голубая фишка с капитализацией 1.2 трлн рублей.

1. Справедливая стоимость акций Россетей после консолидации 6 руб., апсайд 304%.

2. Предыдущее объединение на Российском рынке привело к росту акций более, чем в 5 раз.

3. Капитализация новых объединенных Россетей может превысить 1.2 трлн руб.

4. ФСК ЕЭС - первая цель для консолидации Россетей.

5. Консолидация Россетей может увеличить чистую прибыль компании в 6 раз.

#сборник #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

Новая голубая фишка с капитализацией 1.2 трлн рублей.

1. Справедливая стоимость акций Россетей после консолидации 6 руб., апсайд 304%.

2. Предыдущее объединение на Российском рынке привело к росту акций более, чем в 5 раз.

3. Капитализация новых объединенных Россетей может превысить 1.2 трлн руб.

4. ФСК ЕЭС - первая цель для консолидации Россетей.

5. Консолидация Россетей может увеличить чистую прибыль компании в 6 раз.

#сборник #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

🔬 Переход на одну акцию в Россетях - это возможность заработать 300%.

История вопроса:

• Около газпромовские структуры (в лице УК Лидер) купили акции Россетей, чтобы получить большую долю в объединенной компании при переходе на одну акцию (у Лидера и ко 27.4% в МОЭСКе)

• СУЭК и Россети борются за долю в МРСК Сибири, акции МРСК Сибири уже выросли в 3.5 раза

• ФСК передали в управление Россетей

• Миноритарии ФСК и МРСК предлагают перейти на одну акцию

Позитивный эффект от перехода на одну акцию:

• Капитализация новых объединенных Россетей может превысить 1.2 трлн руб.

• Консолидация Россетей может увеличить чистую прибыль компании в 6 раз.

Как на этом заработать? (при переходе на одну акцию в Ростелекоме инвесторы заработали 5х)

Капитализация сетевого комплекса при переходе на одну акцию может вырасти на 300%. Больше всех могут выиграть миноритарии Россетей (RSTI) ФСК ЕЭС (FEES), МРСК ЦП (MRKP), Россетей Волга (MRKV) и Россетей МР (MSRS).

#анализ #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

История вопроса:

• Около газпромовские структуры (в лице УК Лидер) купили акции Россетей, чтобы получить большую долю в объединенной компании при переходе на одну акцию (у Лидера и ко 27.4% в МОЭСКе)

• СУЭК и Россети борются за долю в МРСК Сибири, акции МРСК Сибири уже выросли в 3.5 раза

• ФСК передали в управление Россетей

• Миноритарии ФСК и МРСК предлагают перейти на одну акцию

Позитивный эффект от перехода на одну акцию:

• Капитализация новых объединенных Россетей может превысить 1.2 трлн руб.

• Консолидация Россетей может увеличить чистую прибыль компании в 6 раз.

Как на этом заработать? (при переходе на одну акцию в Ростелекоме инвесторы заработали 5х)

Капитализация сетевого комплекса при переходе на одну акцию может вырасти на 300%. Больше всех могут выиграть миноритарии Россетей (RSTI) ФСК ЕЭС (FEES), МРСК ЦП (MRKP), Россетей Волга (MRKV) и Россетей МР (MSRS).

#анализ #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

🎯 Привлекательные компании с сильной поддержкой и потенциалом роста, по мнению источников РДВ.

Нефтегазовый сектор:

• Газпром (GAZP) и Новатэк (NVTK). Баланс на рынках газа в Европе и Азии перед зимой восстанавливается. Компании зарабатывают экстра-прибыли при каждом ослаблении курса на 1 руб.

• Роснефть (ROSN). Байбэк-программа на треть free-float – мощная поддержка при возможных просадках.

• Сургутнефтегаз преф (SNGSP) - защитная акция с потенциальной дивдоходностью более 20% благодаря долларовой защитной подушке.

Электроэнергетика:

• Россети (RSTI) – ключевая компания для функционирования России при локдауне. Трехкратный потенциал роста при консолидации.

• ФСК (FEES), Россети МР (MSRS), МРСК ЦП (MRKP) – дочки Россетей под консолидацию с сильными миноритариями.

Интернет и технологии:

• Mail (MAIL) – защитная акция в пандемию за счет игрового сегмента, с валютной выручкой. В конце ноября ожидают включения акций в индекс MSCI.

Холдинги:

• АФК Система (AFKS) – антиковидный микс активов, перспективы IPO Ozon, низкая оценка.

#toppicks #GAZP #NVTK #ROSN #SNGSP #RSTI #FEES #MSRS #MRKP #MAIL #AFKS

@AK47pfl

Нефтегазовый сектор:

• Газпром (GAZP) и Новатэк (NVTK). Баланс на рынках газа в Европе и Азии перед зимой восстанавливается. Компании зарабатывают экстра-прибыли при каждом ослаблении курса на 1 руб.

• Роснефть (ROSN). Байбэк-программа на треть free-float – мощная поддержка при возможных просадках.

• Сургутнефтегаз преф (SNGSP) - защитная акция с потенциальной дивдоходностью более 20% благодаря долларовой защитной подушке.

Электроэнергетика:

• Россети (RSTI) – ключевая компания для функционирования России при локдауне. Трехкратный потенциал роста при консолидации.

• ФСК (FEES), Россети МР (MSRS), МРСК ЦП (MRKP) – дочки Россетей под консолидацию с сильными миноритариями.

Интернет и технологии:

• Mail (MAIL) – защитная акция в пандемию за счет игрового сегмента, с валютной выручкой. В конце ноября ожидают включения акций в индекс MSCI.

Холдинги:

• АФК Система (AFKS) – антиковидный микс активов, перспективы IPO Ozon, низкая оценка.

#toppicks #GAZP #NVTK #ROSN #SNGSP #RSTI #FEES #MSRS #MRKP #MAIL #AFKS

@AK47pfl

🔬 Кейс роста МРСК Сибири (MRKS) на 300% может повториться в дочерних компаниях Россетей (RSTI) с сильными миноритариями. Консолидация может привести к моментальной переоценке акций дочек с вступлением миноритарных акционеров в дискуссию с Россетями. Акции МРСК Сибири выросли в 4 раза после появления новостей о возможной консолидации всего за 2.5 месяца. Причиной столь сильному росту стал СУЭК – миноритарий МРСК Сибири, который вел активные переговоры о цене выкупа. Несмотря на сорвавшуюся сделку, акции МРСК Сибири до сих пор являются самыми дорогими в секторе.

Дочки Россетей с сильными миноритариями и большим апсайдом до МРСК Сибири по EV/EBITDA:

• МРСК ЦП (MRKP) - Prosperity, EOS Russia. Апсайд +200%.

• ФСК (FEES) - Prosperity, Vanguard, Kopernik. Апсайд +117%.

• Россети МР (MSRS) - структуры Газпрома (Газпромбанк, УК Лидер), Правительство Москвы. Апсайд +109%.

• МРСК Волги (MRKV) - EOS Russia. Апсайд +106%.

#анализ #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

Дочки Россетей с сильными миноритариями и большим апсайдом до МРСК Сибири по EV/EBITDA:

• МРСК ЦП (MRKP) - Prosperity, EOS Russia. Апсайд +200%.

• ФСК (FEES) - Prosperity, Vanguard, Kopernik. Апсайд +117%.

• Россети МР (MSRS) - структуры Газпрома (Газпромбанк, УК Лидер), Правительство Москвы. Апсайд +109%.

• МРСК Волги (MRKV) - EOS Russia. Апсайд +106%.

#анализ #RSTI #FEES #MRKV #MRKP #MSRS

@AK47pfl

📈 Итоги майского пересмотра индексов MSCI.

MSCI Russia

✅ Включили:

• Ozon (OZON)

✅ Увеличили вес

• НЛМК (NLMK)

• Polymetal (POLY)

• Мосбиржи (MOEX)

Small Cap

✅ Включили:

• ФСК (FEES)

• Globaltrans (GLTR)

• Совкомфлот (FLOT)

• Лента (LNTA)

• НМТП (NMTP)

• QIWI (QIWI)

❌ Исключили:

• Мечел (MTLR)

#биржевой_фактор #OZON #NLMK #POLY #MOEX #FEES #GLTR #FLOT #LNTA #NMTP #QIWI #MKTR

@AK47pfl

MSCI Russia

✅ Включили:

• Ozon (OZON)

✅ Увеличили вес

• НЛМК (NLMK)

• Polymetal (POLY)

• Мосбиржи (MOEX)

Small Cap

✅ Включили:

• ФСК (FEES)

• Globaltrans (GLTR)

• Совкомфлот (FLOT)

• Лента (LNTA)

• НМТП (NMTP)

• QIWI (QIWI)

❌ Исключили:

• Мечел (MTLR)

#биржевой_фактор #OZON #NLMK #POLY #MOEX #FEES #GLTR #FLOT #LNTA #NMTP #QIWI #MKTR

@AK47pfl

⚡️ +150% апсайда: обьединение ФСК (FEES), Россетей (RSTI) и МРСК — долгожданный импульс роста капитализации электросетевого сектора в России. Самое большое обьединение уже объявлено. ФСК присоединяет к себе Россети.

Далее ФСК, скорее всего, будут постепенно присоединять другие МРСК. ФСК заинтересованы в повышении цены своих акций, чтобы дешевле присоединить МРСК в будущем.

По расчётам аналитиков источников РДВ, объединённая на базе ФСК сетевая компания может стоить 0.23 руб., потенциал роста акций ФСК +150%.

#FEES #RSTI

@AK47pfl

Далее ФСК, скорее всего, будут постепенно присоединять другие МРСК. ФСК заинтересованы в повышении цены своих акций, чтобы дешевле присоединить МРСК в будущем.

По расчётам аналитиков источников РДВ, объединённая на базе ФСК сетевая компания может стоить 0.23 руб., потенциал роста акций ФСК +150%.

#FEES #RSTI

@AK47pfl

⚡️ Долгожданная консолидация ФСК (FEES), Россетей (RSTI) и МРСК. Что произошло и что будет дальше? ФСК, скорее всего, консолидирует вокруг себя Россети и всех её дочек. ФСК теперь заинтересована в повышении стоимости своих акций, чтобы за эти акции дешевле присоединить МРСК.

Что произошло?

ФСК присоединяет к себе Россети. Для этого ФСК выпускает новые акции и обменивает их на акции Россетей. Коэффициент обмена акций пока не известен, но он, скорее всего, где-то около текущих цен.

В результате сделки:

1. Государство получает >75% в ФСК, миноритарии <25%.

2. Россети перестают существовать;

3. ФСК становится владельцем:

• долей во всех МРСК (ранее принадлежавших Россетям);

• и большого казначейского пакета в самой ФСК (далее этот пакет может быть использован для присоединения всех МРСК: казначейские акции ФСК будут обмениваться на акции МРСК).

4. Всем, кто со сделкой не согласен, предлагается продать акции по оферте:

• для ФСК 0.0904 руб. за акцию;

• для Россетей 0.6058 руб. за акцию.

Цены оферты для акций становятся своего рода поддержкой снизу.

Что дальше?

• Скорее всего далее ФСК будут постепенно присоединять другие МРСК. ФСК заинтересованы в повышении цены своих акций, чтобы дешевле присоединить МРСК в будущем.

• Те МРСК, где есть сильные миноры, так же заинтересованы в росте своих акций, чтобы защититься от поглощения или продать дороже.

#FEES #RSTI

@AK47pfl

Что произошло?

ФСК присоединяет к себе Россети. Для этого ФСК выпускает новые акции и обменивает их на акции Россетей. Коэффициент обмена акций пока не известен, но он, скорее всего, где-то около текущих цен.

В результате сделки:

1. Государство получает >75% в ФСК, миноритарии <25%.

2. Россети перестают существовать;

3. ФСК становится владельцем:

• долей во всех МРСК (ранее принадлежавших Россетям);

• и большого казначейского пакета в самой ФСК (далее этот пакет может быть использован для присоединения всех МРСК: казначейские акции ФСК будут обмениваться на акции МРСК).

4. Всем, кто со сделкой не согласен, предлагается продать акции по оферте:

• для ФСК 0.0904 руб. за акцию;

• для Россетей 0.6058 руб. за акцию.

Цены оферты для акций становятся своего рода поддержкой снизу.

Что дальше?

• Скорее всего далее ФСК будут постепенно присоединять другие МРСК. ФСК заинтересованы в повышении цены своих акций, чтобы дешевле присоединить МРСК в будущем.

• Те МРСК, где есть сильные миноры, так же заинтересованы в росте своих акций, чтобы защититься от поглощения или продать дороже.

#FEES #RSTI

@AK47pfl

🔥 +150% потенциала роста и минимум риска по акциям ФСК (FEES). Как заработать на долгожданной консолидации Россетей (RSTI), ФСК и МРСК.

По акциям ФСК выделяется три важных момента:

1. Сильная поддержка снизу по 0.0904 руб. - цена оферты, выставленной всем, кто не согласен со сделкой о реорганизации общества;

2. Фундаментальный потенциал роста по мультипликаторам (всего 1.6х Р/Е, 0.1х Р/В по МСФО). С исторической точки зрения акции около многолетних минимумов;

3. Акции ФСК, видимо, будут использоваться для присоединения МРСК. Поэтому ФСК будет заинтересована в повышении их оценки, чтобы в будущем за эти акции дешевле присоединить МРСК.

По расчётам аналитиков источников РДВ, объединённая на базе ФСК сетевая компания может стоить 0.23 руб., потенциал роста акций ФСК +150%.

#FEES #RSTI

@AK47pfl

По акциям ФСК выделяется три важных момента:

1. Сильная поддержка снизу по 0.0904 руб. - цена оферты, выставленной всем, кто не согласен со сделкой о реорганизации общества;

2. Фундаментальный потенциал роста по мультипликаторам (всего 1.6х Р/Е, 0.1х Р/В по МСФО). С исторической точки зрения акции около многолетних минимумов;

3. Акции ФСК, видимо, будут использоваться для присоединения МРСК. Поэтому ФСК будет заинтересована в повышении их оценки, чтобы в будущем за эти акции дешевле присоединить МРСК.

По расчётам аналитиков источников РДВ, объединённая на базе ФСК сетевая компания может стоить 0.23 руб., потенциал роста акций ФСК +150%.

#FEES #RSTI

@AK47pfl

🔥 Акции Россетей (RSTI) -20%, ФСК ЕЭС (FEES) +10%. Объясняем, что произошло.

Совет директоров ФСК ЕЭС объявил решение о долгожданном присоединении Россетей.

Акции Россетей прекратят торговаться, а акционерам выдадут акции ФСК. За 1 акцию Россетей можно будет получить 6.7 акций ФСК.

До объявления новости акции Россетей стоили в 8.8 раз больше, чем ФСК. Рынок отыграл данную неэффективность: акции ФСК выросли, Россетей — упали. В момент написания поста отношение цен равно 6.7 = 0.6835 руб. RSTI / 0.102 руб. FEES.

Теперь пока акции Россетей ещё торгуются на бирже, они будут следовать за акциями ФСК (с сохранением коэффициента). Всем акционерам, кто со слиянием не согласен, предлагается продать акции по оферте:

• для ФСК 0.0904 руб. за акцию;

• для Россетей 0.6058 руб. за акцию.

Цены оферты для акций становятся своего рода поддержкой снизу.

#FEES #RSTI

@AK47pfl

Совет директоров ФСК ЕЭС объявил решение о долгожданном присоединении Россетей.

Акции Россетей прекратят торговаться, а акционерам выдадут акции ФСК. За 1 акцию Россетей можно будет получить 6.7 акций ФСК.

До объявления новости акции Россетей стоили в 8.8 раз больше, чем ФСК. Рынок отыграл данную неэффективность: акции ФСК выросли, Россетей — упали. В момент написания поста отношение цен равно 6.7 = 0.6835 руб. RSTI / 0.102 руб. FEES.

Теперь пока акции Россетей ещё торгуются на бирже, они будут следовать за акциями ФСК (с сохранением коэффициента). Всем акционерам, кто со слиянием не согласен, предлагается продать акции по оферте:

• для ФСК 0.0904 руб. за акцию;

• для Россетей 0.6058 руб. за акцию.

Цены оферты для акций становятся своего рода поддержкой снизу.

#FEES #RSTI

@AK47pfl