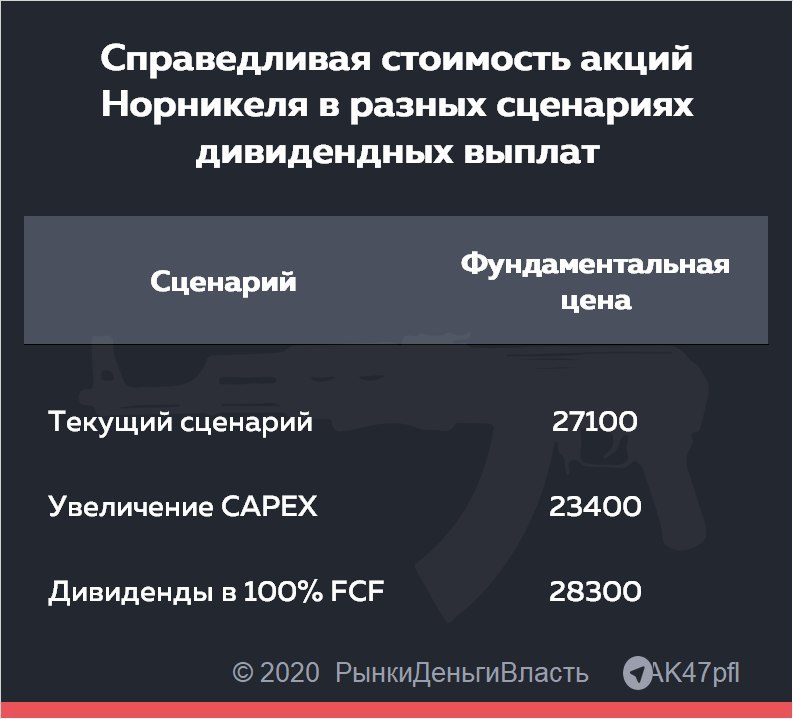

🔦 НОРНИКЕЛЬ: СПРАВЕДЛИВАЯ ЦЕНА - МИНИМУМ 23400 РУБЛЕЙ. #оценка #GMKN

Фундаментальная цена акции Норникеля при различных сценариях дивидендных выплат составляет от 23400 руб. до 28300 руб. Для оценки справедливой стоимости такой дивидендной компании как Норникель наиболее применима модель дисконтирования дивидендов (DDM), дисконтируются дивиденды вместо денежных потоков как в модели DCF. При этом в модели заложен полный размер штрафа за аварию 147 млрд руб, который вычитается из EBITDA.

Для расчета стоимости акции были взяты рыночные цены на металлы, согласно консенсусу, прогнозы Норникеля (GMKN) по производству, ставка ЦБ (безрисковая ставка) 5%, WACC 11.5% (подробнее о WACC здесь). Ранее источники РДВ уже прогнозировали сценарии возможных дивидендных выплат.

Стоимость Норникеля зависит от уровня выплачиваемых дивидендов:

1. Текущий сценарий: справедливая цена 27 100 руб. Дивиденды будут составлять 60% EBITDA, как компания выплачивает сейчас.

2. Увеличение CAPEX: 23 400 руб за акцию. Дивиденды будут составлять 60% EBITDA до 2022 года - к это времени закончится договор ключевых акционеров. В 2023-2033 году будет выплачиваться 30% EBITDA за счет увеличения капзатрат в этот период, как хочет этого Потанин - владелец Норникеля.

3. Дивиденды в 100% FCF: 28 300 руб. Дивиденды будут составлять 60% EBITDA до 2022 года, после - все 100% FCF при увеличенном CAPEX. Самый вероятный сценарий, по мнению источников РДВ.

Таким образом, даже в самом худшем случае фундаментальная цена акции составляет 23400 руб, апсайд 11.8%.

@AK47pfl

Фундаментальная цена акции Норникеля при различных сценариях дивидендных выплат составляет от 23400 руб. до 28300 руб. Для оценки справедливой стоимости такой дивидендной компании как Норникель наиболее применима модель дисконтирования дивидендов (DDM), дисконтируются дивиденды вместо денежных потоков как в модели DCF. При этом в модели заложен полный размер штрафа за аварию 147 млрд руб, который вычитается из EBITDA.

Для расчета стоимости акции были взяты рыночные цены на металлы, согласно консенсусу, прогнозы Норникеля (GMKN) по производству, ставка ЦБ (безрисковая ставка) 5%, WACC 11.5% (подробнее о WACC здесь). Ранее источники РДВ уже прогнозировали сценарии возможных дивидендных выплат.

Стоимость Норникеля зависит от уровня выплачиваемых дивидендов:

1. Текущий сценарий: справедливая цена 27 100 руб. Дивиденды будут составлять 60% EBITDA, как компания выплачивает сейчас.

2. Увеличение CAPEX: 23 400 руб за акцию. Дивиденды будут составлять 60% EBITDA до 2022 года - к это времени закончится договор ключевых акционеров. В 2023-2033 году будет выплачиваться 30% EBITDA за счет увеличения капзатрат в этот период, как хочет этого Потанин - владелец Норникеля.

3. Дивиденды в 100% FCF: 28 300 руб. Дивиденды будут составлять 60% EBITDA до 2022 года, после - все 100% FCF при увеличенном CAPEX. Самый вероятный сценарий, по мнению источников РДВ.

Таким образом, даже в самом худшем случае фундаментальная цена акции составляет 23400 руб, апсайд 11.8%.

@AK47pfl

{kind=link}

Forwarded from Сигналы РЦБ

#VTBR #Дивиденды

💰 ВТБ СМОЖЕТ НАПРАВИТЬ НА ДИВИДЕНДЫ ЗА 2019 10% ЧИСТОЙ ПРИБЫЛИ - РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА

Ранее менеджмент неоднократно заявлял о дивидендах в размере 50% от ЧП.

💰 ВТБ СМОЖЕТ НАПРАВИТЬ НА ДИВИДЕНДЫ ЗА 2019 10% ЧИСТОЙ ПРИБЫЛИ - РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА

Ранее менеджмент неоднократно заявлял о дивидендах в размере 50% от ЧП.

Forwarded from Сигналы РЦБ

#VTBR #Дивиденды

⚡️ ДИВИДЕНДЫ В 10% ОТ ЧИСТОЙ ПРИБЫЛИ ВТБ ЗА 2019 ПРИМЕРНО РАВНЫ ДИВДОХОДНОСТИ В 2%

Ранее менеджмент ВТБ заявлял о дивидендной доходности в 9,7%.

⚡️ ДИВИДЕНДЫ В 10% ОТ ЧИСТОЙ ПРИБЫЛИ ВТБ ЗА 2019 ПРИМЕРНО РАВНЫ ДИВДОХОДНОСТИ В 2%

Ранее менеджмент ВТБ заявлял о дивидендной доходности в 9,7%.

📊 ЕЩЕ ОДИН ТРИГГЕР ДЛЯ РОСТА ЦЕН НА ПАЛЛАДИЙ: ОСТАНОВКА ПРОИЗВОДСТВА В ЮАР. #сектор #GMKN

Рост цен на палладий за счет остановки производства ЮАР приведет к значительной переоценке Норникеля (GMKN). ЮАР испытывает коллапс электросетей из-за ухудшения эпидемиологической ситуации. При этом страна является весомым экспортером палладия.

Проблемы с электросетями в ЮАР приведут к уменьшению производства палладия. В Южной Африке усилились старые проблемы с передачей электроэнергии на фоне эпидемии коронавируса. Внеплановые остановки производства из-за проблем с электросетями скажутся на мировом предложении палладия.

ЮАР производит 70% мировой платины и 35% мирового палладия - уменьшение предложения металла сильно влияет на цены. В прошлый раз остановка производства из-за введения карантина в ЮАР привела к росту цен на палладий на 50% за 3 дня, платина тогда выросла на 25%. Сейчас ситуация может повториться.

@AK47pfl

Рост цен на палладий за счет остановки производства ЮАР приведет к значительной переоценке Норникеля (GMKN). ЮАР испытывает коллапс электросетей из-за ухудшения эпидемиологической ситуации. При этом страна является весомым экспортером палладия.

Проблемы с электросетями в ЮАР приведут к уменьшению производства палладия. В Южной Африке усилились старые проблемы с передачей электроэнергии на фоне эпидемии коронавируса. Внеплановые остановки производства из-за проблем с электросетями скажутся на мировом предложении палладия.

ЮАР производит 70% мировой платины и 35% мирового палладия - уменьшение предложения металла сильно влияет на цены. В прошлый раз остановка производства из-за введения карантина в ЮАР привела к росту цен на палладий на 50% за 3 дня, платина тогда выросла на 25%. Сейчас ситуация может повториться.

@AK47pfl

🔥 СИСТЕМА ГОТОВИТСЯ К IPO OZON. #inside #AFKS

Источники в инвестиционных банках сообщают, что Система находится в процессе подготовки IPO Озона. Компанией интересуется ряд российских и иностранных инвесторов и оценка может составить $3 млрд. Проведение IPO Озона по такой стоимости приведет к переоценке акций Системы (AFKS) на 5 рублей.

Система не планирует выходить из перспективного актива: доля Системы в Озоне 43%. IPO пройдет в формате привлечения капитала в компанию. В числе инвесторов - Сбербанк (SBER) и американские фонды, в том числе инвесторы в Amazon.

Сейчас лучший момент для IPO. На рынке максимальный интерес к потребительскому сектору, а мультипликатор P/E на исторических максимумах. Система планирует привлечь $1 млрд на развитие компании, что позволит Озону укрепить лидерство в e-commerce сегменте в России.

Для целей IPO Озон может быть оценен в $3 млрд. Это вдвое выше рыночного консенсуса оценки Озона и равно около 5 руб. дополнительно на акции АФК Системы.

@AK47pfl

Источники в инвестиционных банках сообщают, что Система находится в процессе подготовки IPO Озона. Компанией интересуется ряд российских и иностранных инвесторов и оценка может составить $3 млрд. Проведение IPO Озона по такой стоимости приведет к переоценке акций Системы (AFKS) на 5 рублей.

Система не планирует выходить из перспективного актива: доля Системы в Озоне 43%. IPO пройдет в формате привлечения капитала в компанию. В числе инвесторов - Сбербанк (SBER) и американские фонды, в том числе инвесторы в Amazon.

Сейчас лучший момент для IPO. На рынке максимальный интерес к потребительскому сектору, а мультипликатор P/E на исторических максимумах. Система планирует привлечь $1 млрд на развитие компании, что позволит Озону укрепить лидерство в e-commerce сегменте в России.

Для целей IPO Озон может быть оценен в $3 млрд. Это вдвое выше рыночного консенсуса оценки Озона и равно около 5 руб. дополнительно на акции АФК Системы.

@AK47pfl

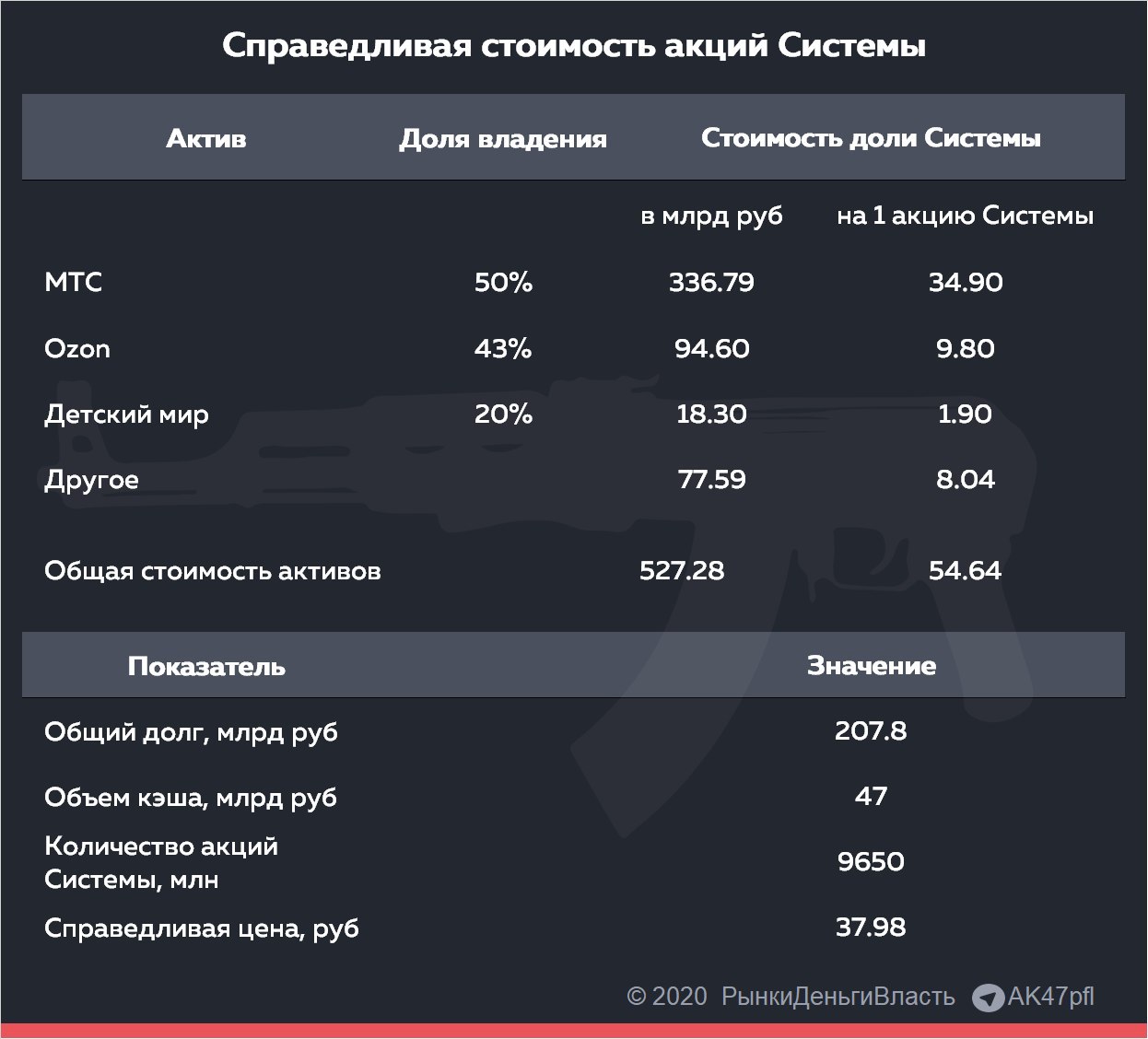

🔦 СИСТЕМА: ПОТЕНЦИАЛ РОСТА АКЦИЙ ДО СПРАВЕДЛИВОЙ ЦЕНЫ РАВЕН 85%. #оценка #AFKS

Акции Системы имеют апсайд 85% до справедливой стоимости в 37.98 рублей за акцию. Система (AFKS) – холдинг, который вкладывается в перспективные компании и развивает их для последующей более дорогой продажи. Для оценки компании необходимо активы Системы.

Стоимость основных активов АФК Система:

• Ozon: 9.8 рублей на акцию Системы. Растущая компания, выигрывает от роста онлайн покупок во время пандемии. Система владеет 43% Ozon, доля оценивается в 94.6 млрд руб.

• МТС: 34.9 руб на акцию. МТС (MTSS) - основной актив, дающий Системе кэш через дивиденды и байбэк. При цене 337 рублей за акцию, доля Системы в компании оценивается в 336.79 млрд руб, что составляет 34.9 рублей на акцию.

• Детский мир: 1.9 руб на акцию. ДМ (DSKY) - бесперспективный бизнес, от которого компания вероятно скоро избавится, продав оставшуюся долю в 20.38%. При текущих ценах в 121.5 руб на акцию Детского мира доля Системы стоит 18.3 млрд руб.

Справедливая стоимость акций Системы равна 37.98 рублей с учетом долгов и кэша. Ключевые активы Системы можно оценить в 527.28 млрд руб, что при обязательствах в 207.8 млрд руб и запасе кэша в 47 млрд руб (после дивидендов от МТС и последней продажи акций Детского мира) дает справедливую стоимость акций 37.98 рублей.

@AK47pfl

Акции Системы имеют апсайд 85% до справедливой стоимости в 37.98 рублей за акцию. Система (AFKS) – холдинг, который вкладывается в перспективные компании и развивает их для последующей более дорогой продажи. Для оценки компании необходимо активы Системы.

Стоимость основных активов АФК Система:

• Ozon: 9.8 рублей на акцию Системы. Растущая компания, выигрывает от роста онлайн покупок во время пандемии. Система владеет 43% Ozon, доля оценивается в 94.6 млрд руб.

• МТС: 34.9 руб на акцию. МТС (MTSS) - основной актив, дающий Системе кэш через дивиденды и байбэк. При цене 337 рублей за акцию, доля Системы в компании оценивается в 336.79 млрд руб, что составляет 34.9 рублей на акцию.

• Детский мир: 1.9 руб на акцию. ДМ (DSKY) - бесперспективный бизнес, от которого компания вероятно скоро избавится, продав оставшуюся долю в 20.38%. При текущих ценах в 121.5 руб на акцию Детского мира доля Системы стоит 18.3 млрд руб.

Справедливая стоимость акций Системы равна 37.98 рублей с учетом долгов и кэша. Ключевые активы Системы можно оценить в 527.28 млрд руб, что при обязательствах в 207.8 млрд руб и запасе кэша в 47 млрд руб (после дивидендов от МТС и последней продажи акций Детского мира) дает справедливую стоимость акций 37.98 рублей.

@AK47pfl

{kind=link}

🔬 ВОЗМОЖНЫЕ IPO АКТИВОВ СИСТЕМЫ. #анализ #AFKS

Помимо Ozon Система может вывести на IPO или продать на SPO и другие активы. Наиболее вероятными претендентами являются лесопромышленный холдинг Сегежа и сеть клиник МЕДСИ. Система (AFKS) еще в конце 2019 планировала провести публичное размещение акций этих компаний.

Вот кого Система может вывести на IPO следующими:

• Сегежа. В конце июня президент корпорации Владимир Чирахов заявил, что Система почти готова к IPO Сегежи. Доля компании в лесопромышленном холдинге оценивается в 27.14 млрд руб при EV/EBITDA равном 6 и EBITDA равном 12.6 млрд руб за последние 4 квартала.

• МЕДСИ. Доля компании в МЕДСИ может составлять 35.3 млрд руб при EV/EBITDA равном 6.5 и EBITDA равном 6.1 млрд руб за последние 4 квартала.

• Алиум Групп. Система объединила свои фармацевтические предприятия в одну компанию, что может тоже свидетельствовать о предстоящем IPO.

В сентябре скорее всего компания продаст оставшийся пакет акций Детского мира. С этой целью происходило поднятие и поддержка котировок ДМ. Детский мир (DSKY) сегодня торгуется на 31.7% выше цены размещения в июне. Система полностью выйдет из Детского мира в сентябре, эту тему активно обсуждают в сообществе инвестбанкиров.

После вероятно успешного IPO Ozon Система может провести размещение и продажу акций своих активов. Этому благоприятствует текущий спрос на акции и рост рынка. Выход в рынок подконтрольных компаний позитивно скажется на стоимости холдинга.

@AK47pfl

Помимо Ozon Система может вывести на IPO или продать на SPO и другие активы. Наиболее вероятными претендентами являются лесопромышленный холдинг Сегежа и сеть клиник МЕДСИ. Система (AFKS) еще в конце 2019 планировала провести публичное размещение акций этих компаний.

Вот кого Система может вывести на IPO следующими:

• Сегежа. В конце июня президент корпорации Владимир Чирахов заявил, что Система почти готова к IPO Сегежи. Доля компании в лесопромышленном холдинге оценивается в 27.14 млрд руб при EV/EBITDA равном 6 и EBITDA равном 12.6 млрд руб за последние 4 квартала.

• МЕДСИ. Доля компании в МЕДСИ может составлять 35.3 млрд руб при EV/EBITDA равном 6.5 и EBITDA равном 6.1 млрд руб за последние 4 квартала.

• Алиум Групп. Система объединила свои фармацевтические предприятия в одну компанию, что может тоже свидетельствовать о предстоящем IPO.

В сентябре скорее всего компания продаст оставшийся пакет акций Детского мира. С этой целью происходило поднятие и поддержка котировок ДМ. Детский мир (DSKY) сегодня торгуется на 31.7% выше цены размещения в июне. Система полностью выйдет из Детского мира в сентябре, эту тему активно обсуждают в сообществе инвестбанкиров.

После вероятно успешного IPO Ozon Система может провести размещение и продажу акций своих активов. Этому благоприятствует текущий спрос на акции и рост рынка. Выход в рынок подконтрольных компаний позитивно скажется на стоимости холдинга.

@AK47pfl

🏦 СИТУАЦИЯ В БАНКОВСКОМ СЕКТОРЕ ХУЖЕ, ЧЕМ О НЕЙ РАССКАЗЫВАЮТ. #сектор #VTBR #TCSG #SBER

Сокращение дивидендов ВТБ в 5 раз (с 50% до 10% прибыли) говорит о следующем:

До режима самоизоляции ВТБ (VTBR) неоднократно настаивал на том, что заплатит 50%. Еще 29 апреля Андрей Костин заявлял, что ВТБ не поменял план направить 50% чистой прибыли на дивиденды. Однако в итоге: ВТБ сможет направить на дивиденды за 2019 год 10% чистой прибыли.

Отсюда несколько выводов:

1. Ситуация в банковской системе хуже, чем представители сектора рассказывают.

2. Банковская система - это отражение экономики. Нефтяной шок расползается по экономике.

3. Государство опасается санкций и предлагает банкам приберечь капитал.

Сейчас банкам не время раздавать капитал, когда могут быть списания по ранее выданным долгам и необходимость спасать проблемные активы.

@AK47pfl

Сокращение дивидендов ВТБ в 5 раз (с 50% до 10% прибыли) говорит о следующем:

До режима самоизоляции ВТБ (VTBR) неоднократно настаивал на том, что заплатит 50%. Еще 29 апреля Андрей Костин заявлял, что ВТБ не поменял план направить 50% чистой прибыли на дивиденды. Однако в итоге: ВТБ сможет направить на дивиденды за 2019 год 10% чистой прибыли.

Отсюда несколько выводов:

1. Ситуация в банковской системе хуже, чем представители сектора рассказывают.

2. Банковская система - это отражение экономики. Нефтяной шок расползается по экономике.

3. Государство опасается санкций и предлагает банкам приберечь капитал.

Сейчас банкам не время раздавать капитал, когда могут быть списания по ранее выданным долгам и необходимость спасать проблемные активы.

@AK47pfl

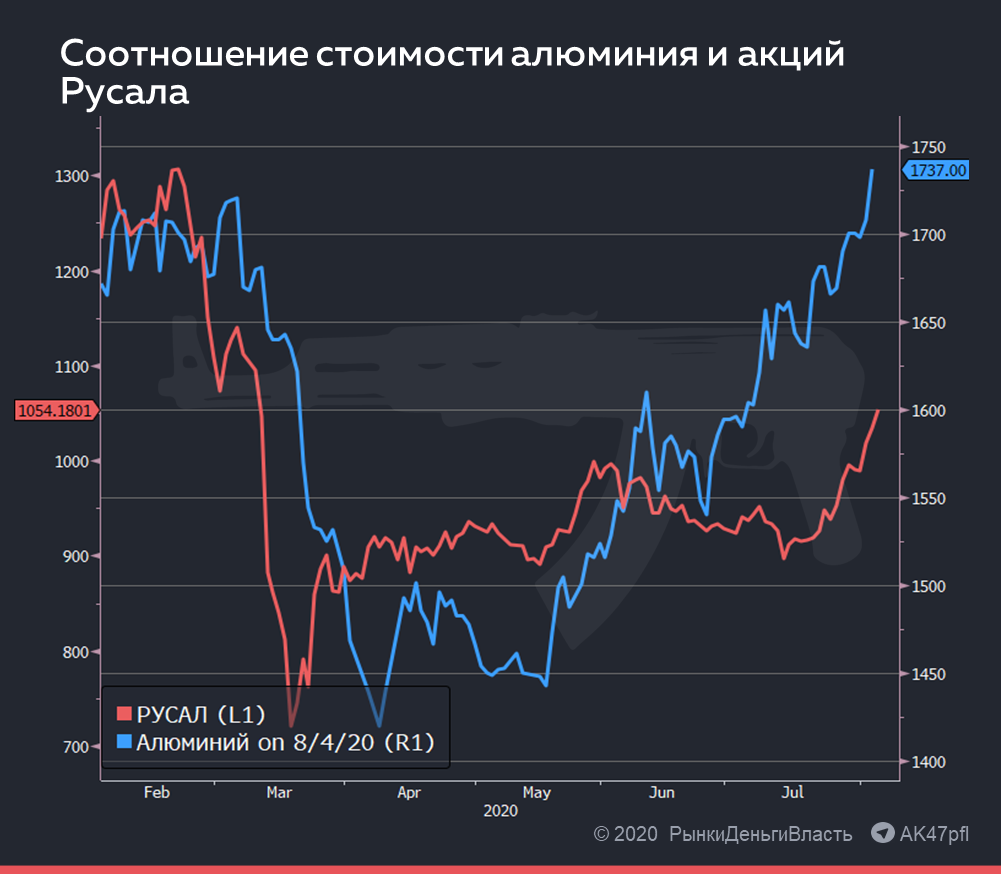

🔬 РУСАЛ: СРАЗУ ДВА ТРИГГЕРА НА РОСТ СТОИМОСТИ. #анализ #RUAL

За последнее время для Русала образовалась благоприятная ситуация по двум направлениям:

• Цены на алюминий, основную продукцию Русала (RUAL), превысили докризисные значения, что скажется на финансовых результатах.

• Акции Норникеля (GMKN), которыми владеет Русал, выросли более чем на 16%.

Рост цен на алюминий на 3.2% выше докризисных вывел бизнес Русала в прибыль. Алюминиевый бизнес Русала низкомаржинальный, поэтому чувствителен к ценам на металл. Себестоимость добычи тонны алюминия с учетом затрат на поддержание производства составляет 1635 $/тонну. При текущих ценах на алюминий маржинальность равна 3.1%, тогда как в апреле-мае она составляла -13%. Выход в прибыль позитивно отразится на котировках компании.

Рост стоимости Норникеля и дивиденды от нее. Русал владеет 27.8% акций Норникеля. Рост котировок Норникеля на 16.5% прибавляет к стоимости Русала 150 млрд. рублей - это 33% текущей капитализации Русала. Русал может получить 90 млрд рублей дивидендов от Норникеля по итогам 2020 года, если компания уплатит штраф из EBITDA полностью, - это 20% от текущей капитализации Русала.

Сейчас акции Русала выглядят привлекательными сразу по нескольким параметрам.

@AK47pfl

За последнее время для Русала образовалась благоприятная ситуация по двум направлениям:

• Цены на алюминий, основную продукцию Русала (RUAL), превысили докризисные значения, что скажется на финансовых результатах.

• Акции Норникеля (GMKN), которыми владеет Русал, выросли более чем на 16%.

Рост цен на алюминий на 3.2% выше докризисных вывел бизнес Русала в прибыль. Алюминиевый бизнес Русала низкомаржинальный, поэтому чувствителен к ценам на металл. Себестоимость добычи тонны алюминия с учетом затрат на поддержание производства составляет 1635 $/тонну. При текущих ценах на алюминий маржинальность равна 3.1%, тогда как в апреле-мае она составляла -13%. Выход в прибыль позитивно отразится на котировках компании.

Рост стоимости Норникеля и дивиденды от нее. Русал владеет 27.8% акций Норникеля. Рост котировок Норникеля на 16.5% прибавляет к стоимости Русала 150 млрд. рублей - это 33% текущей капитализации Русала. Русал может получить 90 млрд рублей дивидендов от Норникеля по итогам 2020 года, если компания уплатит штраф из EBITDA полностью, - это 20% от текущей капитализации Русала.

Сейчас акции Русала выглядят привлекательными сразу по нескольким параметрам.

@AK47pfl

{kind=link}

❗️ ЧЕМ ГРОЗИТ РАЗРЫВ НАЛОГОВОГО СОГЛАШЕНИЯ МЕЖДУ РОССИЕЙ И КИПРОМ ДЛЯ КОМПАНИЙ. #разбор

Российским компаниям, зарегистрированным на Кипре, грозит рост налоговой нагрузки. Россия хочет уменьшить привлекательность Кипра для бизнеса и увеличит за счет этого налоговые поступления в бюджет. Рост налоговых выплат будет как в случае подписания нового договора, так и при окончательном разрыве соглашения.

👉 Читать

@AK47pfl

Российским компаниям, зарегистрированным на Кипре, грозит рост налоговой нагрузки. Россия хочет уменьшить привлекательность Кипра для бизнеса и увеличит за счет этого налоговые поступления в бюджет. Рост налоговых выплат будет как в случае подписания нового договора, так и при окончательном разрыве соглашения.

👉 Читать

@AK47pfl

Telegraph

Чем грозит разрыв налогового соглашения между Россией и Кипром для компаний

Существующее налоговое соглашение с Кипром предусматривает очень привлекательные условия с точки зрения налогообложения. Ставку при выплате дивидендов на Кипр можно снизить до 5% или 10%, а на проценты по займам — до 0%. Это более чем в два раза меньше, чем…

🦠 ВТОРАЯ ВОЛНА КОРОНАВИРУСА - УДАР ПО ЭКОНОМИКЕ. #макро

Риск новых ограничений движения из-за второй волны коронавируса усиливается. В первую очередь от карантинов страдает потребительский сектор, который итак тяжело пережил первую волну. В России также растет риск введения новых ограничений, что ударит по всей экономике.

👉 Читать

@AK47pfl

Риск новых ограничений движения из-за второй волны коронавируса усиливается. В первую очередь от карантинов страдает потребительский сектор, который итак тяжело пережил первую волну. В России также растет риск введения новых ограничений, что ударит по всей экономике.

👉 Читать

@AK47pfl

Telegraph

Вторая волна коронавируса - новый удар по экономике

Во многих странах усиливается рост заражений. Устойчивый рост заболеваемости в течение нескольких недель отмечается в Испании, Германии, Франции, Японии, Австралии, Израиле, Румынии, Великобритании. В разных странах возвращаются к введению ограничительных…

🇷🇺 НЕПРОДОВОЛЬСТВЕННЫЕ РИТЕЙЛЕРЫ ТЯЖЕЛО ПРОЙДУТ ЭТОТ КРИЗИС. #макро

Непродовольственные ритейлеры могут лишиться значительной части прибыли по итогам 2020 года. Финансовое положение россиян ухудшилось и тенденция сохранится. Люди увеличивают сбережения и долги. Растет риск второй волны коронавируса и новых ограничений.

👉 Читать

@AK47pfl

Непродовольственные ритейлеры могут лишиться значительной части прибыли по итогам 2020 года. Финансовое положение россиян ухудшилось и тенденция сохранится. Люди увеличивают сбережения и долги. Растет риск второй волны коронавируса и новых ограничений.

👉 Читать

@AK47pfl

Telegraph

Непродовольственные ритейлеры тяжело пройдут этот кризис

Непродовольственный товарооборот в России упадет на 35% в 2020 году. Сокращение розничных продаж началось в апреле, оно произошло впервые с февраля 2017 года и стало рекордным - оборот упал на 23.2% г/г. В мае и июне падение продолжилось - на 19.2% и 7.7%…

🧠 ЗАЧЕМ ИНВЕСТОРУ СЛЕДИТЬ ЗА ДЕНЕЖНЫМ ПОТОКОМ И КАК ОН ВЛИЯЕТ НА КОТИРОВКИ АКЦИЙ. #образование

В 2017 году Владимир Путин заявил, что у Газпрома нет денежного потока, несмотря на чистую прибыль в триллион рублей. После этого акции компании упали на 2%. Насколько важен денежный поток, хорошо или плохо, когда он отрицательный, и как у компании с прибылью может не быть денег:

👉 Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

В 2017 году Владимир Путин заявил, что у Газпрома нет денежного потока, несмотря на чистую прибыль в триллион рублей. После этого акции компании упали на 2%. Насколько важен денежный поток, хорошо или плохо, когда он отрицательный, и как у компании с прибылью может не быть денег:

👉 Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Зачем инвестору следить за денежным потоком и как он влияет на котировки акций

Денежный поток показывает движение денег в компании: откуда приходят, куда уходят, сколько остается. Рассчитывается для всей компании или конкретного направления. Для оценки компании инвесторы используют чистый и свободный денежные потоки. Чистый денежный…

Forwarded from НЗГ

5 самых важных событий недели на фондовом рынке.

Совместный проект Незыгаря @russica2 и РДВ @AK47pfl.

1. На МосБирже появились финансовые пирамиды.

В целом ряде акций появился риск возникновения пирамид, которые ориентированы на новых частных инвесторов. Их механика просто - утром цена разгоняется и целый день акции продаются частным инвесторам и цена никуда не двигается. И так повторяется день за днем. Особенно этот механизм хорошо виден в акциях Детского мира и ТКС банка.

2. Fortiana покупает у Абрамовича и партнеров 40,06% Highland Gold.

Роман Абрамович вместе с партнерами продал свою долю в Highland Gold сразу после того, как цена на золото достигла исторического максимума. Долю Абрамовича приобрела Fortiana Holdings Limited, сообщив, что смогла договориться о покупке 145 759 871 акций по 3 фунта стерлингов. Таким образом, сумма сделки составила $574,3 млн. Highland Gold входит в топ-10 золотодобытчиков России, имея активы в Сибири и на Дальнем Востоке

3. Интер РАО утвердил новую стратегию.

СД Интер РАО утвердил новую стратегию развития компании до 2025 года с перспективой до 2030 года. Принятая стратегия включает в себя 4 основных направления развития компании: рост стоимости, диверсификация бизнеса, цифровизация и повышение эффективности, устойчивое развитие. Презентация стратегии пока еще не состоялась, однако инвесторы отнеслись пока что к новости довольно нейтрально.

4. Brent превысил отметку в $46.

Нефть марки Brent отыграла все потери после 6 марта, когда распалась прежняя сделка ОПЕК+. Снятие ограничений во многих странах мира, а также исполнение майского соглашения ОПЕК+ о сокращении добычи нефти сбалансировало нефтяной рынок после весенних событий. В начале августа ОПЕК+ перешел к исполнению второго этапа майского соглашения, который заключается в ослаблении ограничений с 9,7 миллиона миллиона баррелей в сутки до 7,7 миллиона, однако инвесторы отнеслись к этой новости по-разному. Новые вспышки коронавирус наводят многих на мысль об ужесточении ограничений, что, безусловно, пагубно скажется на ценах на нефть

5. РФ денонсирует налоговое соглашения с Кипром.

Разрыв налогового соглашения с Кипром создает проблемы для целого ряда компаний, которые торгуются на МосБирже. Если в итоге соглашения будет разорвано, то это повлечет за собой дополнительные издержки для таких компаний, как ТКС банк и Лента. Эти издержки могут быть как из-за увеличения налогового бремени, так и из-за переноса компании в другую юрисдикцию.

Совместный проект Незыгаря @russica2 и РДВ @AK47pfl.

1. На МосБирже появились финансовые пирамиды.

В целом ряде акций появился риск возникновения пирамид, которые ориентированы на новых частных инвесторов. Их механика просто - утром цена разгоняется и целый день акции продаются частным инвесторам и цена никуда не двигается. И так повторяется день за днем. Особенно этот механизм хорошо виден в акциях Детского мира и ТКС банка.

2. Fortiana покупает у Абрамовича и партнеров 40,06% Highland Gold.

Роман Абрамович вместе с партнерами продал свою долю в Highland Gold сразу после того, как цена на золото достигла исторического максимума. Долю Абрамовича приобрела Fortiana Holdings Limited, сообщив, что смогла договориться о покупке 145 759 871 акций по 3 фунта стерлингов. Таким образом, сумма сделки составила $574,3 млн. Highland Gold входит в топ-10 золотодобытчиков России, имея активы в Сибири и на Дальнем Востоке

3. Интер РАО утвердил новую стратегию.

СД Интер РАО утвердил новую стратегию развития компании до 2025 года с перспективой до 2030 года. Принятая стратегия включает в себя 4 основных направления развития компании: рост стоимости, диверсификация бизнеса, цифровизация и повышение эффективности, устойчивое развитие. Презентация стратегии пока еще не состоялась, однако инвесторы отнеслись пока что к новости довольно нейтрально.

4. Brent превысил отметку в $46.

Нефть марки Brent отыграла все потери после 6 марта, когда распалась прежняя сделка ОПЕК+. Снятие ограничений во многих странах мира, а также исполнение майского соглашения ОПЕК+ о сокращении добычи нефти сбалансировало нефтяной рынок после весенних событий. В начале августа ОПЕК+ перешел к исполнению второго этапа майского соглашения, который заключается в ослаблении ограничений с 9,7 миллиона миллиона баррелей в сутки до 7,7 миллиона, однако инвесторы отнеслись к этой новости по-разному. Новые вспышки коронавирус наводят многих на мысль об ужесточении ограничений, что, безусловно, пагубно скажется на ценах на нефть

5. РФ денонсирует налоговое соглашения с Кипром.

Разрыв налогового соглашения с Кипром создает проблемы для целого ряда компаний, которые торгуются на МосБирже. Если в итоге соглашения будет разорвано, то это повлечет за собой дополнительные издержки для таких компаний, как ТКС банк и Лента. Эти издержки могут быть как из-за увеличения налогового бремени, так и из-за переноса компании в другую юрисдикцию.

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ. #сборник #DSKY #TCSG

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

5. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

6. Иностранцам обещают заработать на россиянах.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

3. Детский мир готовится к стройке распределительных центров, что повлечет за собой увеличение капитальных вложений.

4. Ответы на вопросы по финансовой модели ДМ.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

@AK47pfl

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

5. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

6. Иностранцам обещают заработать на россиянах.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

3. Детский мир готовится к стройке распределительных центров, что повлечет за собой увеличение капитальных вложений.

4. Ответы на вопросы по финансовой модели ДМ.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

@AK47pfl

#morning

☀️ 06.08.2020 УТРЕННИЙ БРИФИНГ

🌎 #макро Трамп может в одностороннем порядке ввести новый пакет поддержки экономики США. Законность действия не ясна и некоторые эксперты считают, что это может быть просто ещё одним рычагом в переговорах с демократами. Сегодня произойдёт ещё одна встреча сторон в рамках проходящих переговоров, компромисс в которых должен быть найден до того момента как сенат уйдёт на перерыв на следующей неделе.

🥇 #POGR Petropavlovsk выпустит еще 225 млн акций для конвертации бондов с погашением в 2024 г на $30.4 млн. Ранее Petropavlovsk (POGR) объявил о выпуске 360 млн и 2.96 млн обыкновенных акций. Общий акционерный капитал компании увеличится до более чем 3.899 млрд обыкновенных акций или примерно на 18%.

Доля акций миноритарных акционеров размывается. Уменьшение долговой нагрузки увеличивает шансы введения дивидендной политики.

🛢 #TATN Татнефть (TATN) и ТАИФ-НК отбились от претензий УФАС в связи с ростом оптовых цен дизтоплива в 2017–2018 годах. Суд в двух инстанциях признал, что в то время компании не доминировали на рынке — их доли составляли лишь 3.8% и 1.8%, потому установленные ими цены не могли оказать существенного влияния на конкуренцию. В УФАС по Татарстану исходят из того, что доли надо считать в пределах региона, а не по всей РФ. Однако пока чиновники не решили, стоит ли продолжать тяжбу.

💰 #YNDX Яндекс начнет финансовое строительство с сервиса, аналогичного Apple Pay, Google Pay и Samsung Pay. В последние годы почти все IT-гиганты создали подобные решения.

Эксперты уверены, что Яндекс (YNDX) зарегистрировал новые торговые знаки с целью запуска своей финансовой экосистемы. Также в качестве банка, связанного с этой экосистемой, они видят ВТБ (VTBR). Помимо этого, запуск кредитования может стать "золотой жилой" для компании, что будет угрожать таким финансовым организациям как Тинькофф банк (TCSG).

За чем следить сегодня:

• Евраз (EVR): МСФО 6мес2020

• Тинькофф (TCSG): МСФО IIкв2020

• VEON (VEON): результаты IIкв2020

• Экспирация недельных опционов на фьючерсы на индекс РТС и USD/RUB

• Великобритания: решение по процентной ставке (09:00 мск). Прогноз 0.1%

• Великобритания: отчет Банка Англии по инфляции (09:00 мск)

@AK47pfl

☀️ 06.08.2020 УТРЕННИЙ БРИФИНГ

🌎 #макро Трамп может в одностороннем порядке ввести новый пакет поддержки экономики США. Законность действия не ясна и некоторые эксперты считают, что это может быть просто ещё одним рычагом в переговорах с демократами. Сегодня произойдёт ещё одна встреча сторон в рамках проходящих переговоров, компромисс в которых должен быть найден до того момента как сенат уйдёт на перерыв на следующей неделе.

🥇 #POGR Petropavlovsk выпустит еще 225 млн акций для конвертации бондов с погашением в 2024 г на $30.4 млн. Ранее Petropavlovsk (POGR) объявил о выпуске 360 млн и 2.96 млн обыкновенных акций. Общий акционерный капитал компании увеличится до более чем 3.899 млрд обыкновенных акций или примерно на 18%.

Доля акций миноритарных акционеров размывается. Уменьшение долговой нагрузки увеличивает шансы введения дивидендной политики.

🛢 #TATN Татнефть (TATN) и ТАИФ-НК отбились от претензий УФАС в связи с ростом оптовых цен дизтоплива в 2017–2018 годах. Суд в двух инстанциях признал, что в то время компании не доминировали на рынке — их доли составляли лишь 3.8% и 1.8%, потому установленные ими цены не могли оказать существенного влияния на конкуренцию. В УФАС по Татарстану исходят из того, что доли надо считать в пределах региона, а не по всей РФ. Однако пока чиновники не решили, стоит ли продолжать тяжбу.

💰 #YNDX Яндекс начнет финансовое строительство с сервиса, аналогичного Apple Pay, Google Pay и Samsung Pay. В последние годы почти все IT-гиганты создали подобные решения.

Эксперты уверены, что Яндекс (YNDX) зарегистрировал новые торговые знаки с целью запуска своей финансовой экосистемы. Также в качестве банка, связанного с этой экосистемой, они видят ВТБ (VTBR). Помимо этого, запуск кредитования может стать "золотой жилой" для компании, что будет угрожать таким финансовым организациям как Тинькофф банк (TCSG).

За чем следить сегодня:

• Евраз (EVR): МСФО 6мес2020

• Тинькофф (TCSG): МСФО IIкв2020

• VEON (VEON): результаты IIкв2020

• Экспирация недельных опционов на фьючерсы на индекс РТС и USD/RUB

• Великобритания: решение по процентной ставке (09:00 мск). Прогноз 0.1%

• Великобритания: отчет Банка Англии по инфляции (09:00 мск)

@AK47pfl

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• АФК Система - холдинг имеет потенциал раскрытия акционерной стоимости через проведения IPO.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

Наиболее опасны:

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Алроса - алмазный рынок переживает тяжелейший кризис за всю историю на фоне пандемии коронавируса и протестов в Гонконге.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

Алроса (ALRS) 55 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• АФК Система - холдинг имеет потенциал раскрытия акционерной стоимости через проведения IPO.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

Наиболее опасны:

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Алроса - алмазный рынок переживает тяжелейший кризис за всю историю на фоне пандемии коронавируса и протестов в Гонконге.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

Алроса (ALRS) 55 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

🔬 РОСТЕЛЕКОМ ПРОДОЛЖИТ ПОКАЗЫВАТЬ ДВУЗНАЧНЫЙ РОСТ ПОКАЗАТЕЛЕЙ. #анализ #RTKM

Вчера Ростелеком опубликовал финансовую отчетность по МСФО за второй квартал 2020 года. Ростелеком (RTKM) увеличил выручку на 12.6% г/г, а чистую прибыль на 31.9% г/г. Схожие цифры наблюдались и за полугодовой период: рост на 11.5% и 14.1%.

Чистая прибыль во 2 квартале выросла в 2.5 раза сильнее чем выручка. Ростелеком наращивает эффективность, в частности Net Income margin - c 5.2% до 6.1%. Вот что стало причиной роста этих показателей:

• Мобильная связь. Благодаря Tele2 выручка в этом сегменте выросла на 15.9% за первую половину 2020 года, на 11.5 млрд руб. Трафик данных вырос на 66% во втором квартале, число активных пользователей мобильного интернета – на 28.1%.

• Цифровые сервисы. Выручка от облачных сервисов и проекта Умный город увеличилась на 65.7%, что составило 10.9 млрд руб. В планах компании также открытие новых дата-центров, которое начнется уже во втором полугодии.

Рост финансовых показателей Ростелекома продолжится и дальше. По консервативному прогнозу на 2020 год выручка и OIBDA вырастут на 5%, однако компания считает, что реальный рост может оказаться еще сильнее.

Ростелеком - защитная компания телеком сектора, которая может показать двузначный рост финансовых показателей в этом и следующем годах.

@AK47pfl

Вчера Ростелеком опубликовал финансовую отчетность по МСФО за второй квартал 2020 года. Ростелеком (RTKM) увеличил выручку на 12.6% г/г, а чистую прибыль на 31.9% г/г. Схожие цифры наблюдались и за полугодовой период: рост на 11.5% и 14.1%.

Чистая прибыль во 2 квартале выросла в 2.5 раза сильнее чем выручка. Ростелеком наращивает эффективность, в частности Net Income margin - c 5.2% до 6.1%. Вот что стало причиной роста этих показателей:

• Мобильная связь. Благодаря Tele2 выручка в этом сегменте выросла на 15.9% за первую половину 2020 года, на 11.5 млрд руб. Трафик данных вырос на 66% во втором квартале, число активных пользователей мобильного интернета – на 28.1%.

• Цифровые сервисы. Выручка от облачных сервисов и проекта Умный город увеличилась на 65.7%, что составило 10.9 млрд руб. В планах компании также открытие новых дата-центров, которое начнется уже во втором полугодии.

Рост финансовых показателей Ростелекома продолжится и дальше. По консервативному прогнозу на 2020 год выручка и OIBDA вырастут на 5%, однако компания считает, что реальный рост может оказаться еще сильнее.

Ростелеком - защитная компания телеком сектора, которая может показать двузначный рост финансовых показателей в этом и следующем годах.

@AK47pfl

{kind=link}

🔬 РОСТЕЛЕКОМ ПОЛУЧАЕТ ПРЕИМУЩЕСТВА ОТ ПОКУПКИ ТЕЛЕ2. #анализ #RTKM

Приобретение Tele2 стало одним из лучших вложений средств Ростелекома. Tele2 является самым быстрорастущим крупным телекомом в России и Ростелеком (RTKM) - прямой бенефициар этого процесса, как владелец. Также это способствует развитию виртуальных операторов.

К Tele2 переходят бывшие абоненты Билайн. С 2016 по 2019 год число пользователей услугами Теле2 выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у МТС - на 1.1%, у Мегафона - на 0.5%. Число клиентов Билайна во 2 квартале упало на 8.28%, потенциально при сохранении темпов число клиентов Tele2 может вырасти еще на 4.1 миллиона ко 2 кварталу следующего года.

Ростелеком развивает виртуальных операторов на базе Теле2. Ростелеком занимает первое место по числу абонентов таких операторов, в частности его клиентами являются все банковские мобильные операторы – Сбербанк (SBER), ВТБ (VTBR), ТКС (TCSG). Рост объема использования услуг оператора наиболее заметен по увеличению трафика данных (см. график)

@AK47pfl

Приобретение Tele2 стало одним из лучших вложений средств Ростелекома. Tele2 является самым быстрорастущим крупным телекомом в России и Ростелеком (RTKM) - прямой бенефициар этого процесса, как владелец. Также это способствует развитию виртуальных операторов.

К Tele2 переходят бывшие абоненты Билайн. С 2016 по 2019 год число пользователей услугами Теле2 выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у МТС - на 1.1%, у Мегафона - на 0.5%. Число клиентов Билайна во 2 квартале упало на 8.28%, потенциально при сохранении темпов число клиентов Tele2 может вырасти еще на 4.1 миллиона ко 2 кварталу следующего года.

Ростелеком развивает виртуальных операторов на базе Теле2. Ростелеком занимает первое место по числу абонентов таких операторов, в частности его клиентами являются все банковские мобильные операторы – Сбербанк (SBER), ВТБ (VTBR), ТКС (TCSG). Рост объема использования услуг оператора наиболее заметен по увеличению трафика данных (см. график)

@AK47pfl

{kind=link}

🔬 ЦИФРОВЫЕ СЕРВИСЫ - ДРАЙВЕР РОСТА РОСТЕЛЕКОМА. #анализ #RTKM

Самым сильным драйвером роста Ростелекома являются Цифровые сервисы. Они включают в себя центры обработки данных, сервисы информационной безопасности и проект Умный город.

Ростелеком начал усиление своих позиций в области обработки информации. Ростелеком начал строительство нового дата-центра, который может первым в России получить сертификацию Tier IV по всем 3 направлениям: проектная документация, готовый объект и эксплуатация. Дата-центр такого уровня гарантирует бесперебойное электроснабжение и непрерывное охлаждение ИТ-оборудования при любом отказе систем дата-центра.

Развитие цифровых решений – часть долгосрочной стратегии развития компании. Ростелеком (RTKM) планирует в 2020 году запустить в эксплуатацию два дата-центра в Москве, несколько площадок в регионах, в частности, в Санкт-Петербурге и в Новосибирске. Недавно Ростелеком приобрел еще одного поставщика решений для цифровизации инфраструктуры.

Выручка в сегменте цифровых решений выросла почти на 70% во 2 квартале и рост продолжится. По многим направлениям сегмента выручка выросла в более чем в 2 раза (см. картинку). Если рост продолжится с той же скоростью, то это приведет увеличению выручки в 1 полугодии 2021 года на 7.2% только за счет этого сегмента.

@AK47pfl

Самым сильным драйвером роста Ростелекома являются Цифровые сервисы. Они включают в себя центры обработки данных, сервисы информационной безопасности и проект Умный город.

Ростелеком начал усиление своих позиций в области обработки информации. Ростелеком начал строительство нового дата-центра, который может первым в России получить сертификацию Tier IV по всем 3 направлениям: проектная документация, готовый объект и эксплуатация. Дата-центр такого уровня гарантирует бесперебойное электроснабжение и непрерывное охлаждение ИТ-оборудования при любом отказе систем дата-центра.

Развитие цифровых решений – часть долгосрочной стратегии развития компании. Ростелеком (RTKM) планирует в 2020 году запустить в эксплуатацию два дата-центра в Москве, несколько площадок в регионах, в частности, в Санкт-Петербурге и в Новосибирске. Недавно Ростелеком приобрел еще одного поставщика решений для цифровизации инфраструктуры.

Выручка в сегменте цифровых решений выросла почти на 70% во 2 квартале и рост продолжится. По многим направлениям сегмента выручка выросла в более чем в 2 раза (см. картинку). Если рост продолжится с той же скоростью, то это приведет увеличению выручки в 1 полугодии 2021 года на 7.2% только за счет этого сегмента.

@AK47pfl

{kind=link}