Смерть российских рантье

Знали ли вы, что многие русские писатели вели образ жизни рантье? Знали ли вы, что герои знаменитых романов были рантье? Нет? Тогда вам точно понравится эта статья.

Читайте дальше, и вы узнаете:

• Что было в портфелях рантье.

• Сколько получали рантье.

• Почему войны почти не мешали рантье.

• И почему в итоге именно война погубила их.

• Как рантье пытались усидеть на двух стульях (кого-то они мне напоминают😜).

• Что такое «купонная цивилизация».

Читать: https://smart-lab.ru/mobile/topic/1013379

😍 аналитика🔄 новости🔄 бонды

Знали ли вы, что многие русские писатели вели образ жизни рантье? Знали ли вы, что герои знаменитых романов были рантье? Нет? Тогда вам точно понравится эта статья.

Читайте дальше, и вы узнаете:

• Что было в портфелях рантье.

• Сколько получали рантье.

• Почему войны почти не мешали рантье.

• И почему в итоге именно война погубила их.

• Как рантье пытались усидеть на двух стульях (кого-то они мне напоминают😜).

• Что такое «купонная цивилизация».

Читать: https://smart-lab.ru/mobile/topic/1013379

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Шаурма как индикатор экономики: считаем инфляцию

Когда из телевизора слышу про очередную низкую или остановившуюся инфляцию (без привязки к текущей ситуации в России), или очередная «пипуза» в Интернете сообщает, что всё уже летит или завтра полетит в тартарары, и поможет нам только «чудо», хочется самому измерить размер моей инфляции.

Но моя корзина непостоянна, жизнь меняется, с этим приходят новые расходы, исчезают старые. Средний чек в магазине не подходит, потому что меняю продукты, меняю магазины, с повышением доходов начинаю брать нечто более качественное и дорогое. Отслеживание не получается чистым. Недавно я сообразил, на каком примере я могу это отследить для себя.

Думаю, многие из нас время от времени едят такое вкусное и запретное блюдо, как шаурма.

Я познакомился с ним достаточно поздно, лет в 20, до этого у меня в голове был стереотип, что это некое такое «вокзальное» блюдо, резко увеличивающее шансы на скорую бурную деятельность в индивидуальной переговорке метр на метр в формате «1 на 0». Но однажды съев её и не умерев, стал захаживать одну и ту же точку время от времени для перекуса после универа или работы.

Точка, куда я хожу, до сих пор существует, 1-2 раза в месяц хожу в неё, неизменно беру «двойную классику» и советую её своим знакомым. Что удивительно, по крайней мере для моего города, готовят в ней всегда студенты, а не гости из ближнего зарубежья.

🌯Решил на досуге просмотреть, как росла цена шаурмы, благо данные с моих карт и переписок остались.

• 2016 год 110 рублей

• 2017 год 120 рублей (+9%)

• 2018 год 130 рублей (+8%)

• Ноябрь 2018 — 180 рублей (+38%, был период, когда в неё не ходили, возможно было промежуточное повышение цены)

• Январь 2019 — 210 рублей (+16%)

• Октябрь 2020 — 230 рублей (+10%)

• Июль 2021 — 250 рублей (+9%)

• Март 2022 — 290 рублей (+16%)

• Октябрь 2023 — 335 рублей (+16%). В настоящее время столько же и стоит.

📈 Итог: За 8 лет получается, что инфляция «двойной» классика в одной и той же шаурме при неизменном владельце (да, я точно знаю) - 205%. Официальная инфляция в России за 8 лет - 61.78%

Нашёл потом ещё один прикольный инструмент калькулятор личной инфляции — проект от ЦБ, который показывает агрегированные данные от пользователей. Показывает, к сожалению, данные за последние 5 лет — с апреля 2019 года.

📈 Поменяем точку отсчёта:

• Официальная инфляция с апреля 2019 года - 41.11%

• Инфляция моей шаурмы за 5 лет - 59.52%

• Калькулятор ЦБ в моём регионе по фастфуду - 93% за 5 лет по точкам быстрого питания.

Получается, что личная инфляция по продукту, в котором есть распространённые ингредиенты (хлеб, овощи, мясо) от разных поставщиков, в цену которого также включены затраты на помещение, приготовление и сотрудников, на 50% выше официальной инфляции, но примерно настолько же ниже ощущаемой инфляции других людей из моего региона по фастфуду в целом.

Видимо мне ещё повезло с выбором точки! Хотя в реальности, цена в этом заведении всегда была выше средней по городу, но оно того стоит.

Какой еще показатель можно использовать для расчетов? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1013810

😍 аналитика🔄 новости🔄 бонды

Когда из телевизора слышу про очередную низкую или остановившуюся инфляцию (без привязки к текущей ситуации в России), или очередная «пипуза» в Интернете сообщает, что всё уже летит или завтра полетит в тартарары, и поможет нам только «чудо», хочется самому измерить размер моей инфляции.

Но моя корзина непостоянна, жизнь меняется, с этим приходят новые расходы, исчезают старые. Средний чек в магазине не подходит, потому что меняю продукты, меняю магазины, с повышением доходов начинаю брать нечто более качественное и дорогое. Отслеживание не получается чистым. Недавно я сообразил, на каком примере я могу это отследить для себя.

Думаю, многие из нас время от времени едят такое вкусное и запретное блюдо, как шаурма.

Я познакомился с ним достаточно поздно, лет в 20, до этого у меня в голове был стереотип, что это некое такое «вокзальное» блюдо, резко увеличивающее шансы на скорую бурную деятельность в индивидуальной переговорке метр на метр в формате «1 на 0». Но однажды съев её и не умерев, стал захаживать одну и ту же точку время от времени для перекуса после универа или работы.

Точка, куда я хожу, до сих пор существует, 1-2 раза в месяц хожу в неё, неизменно беру «двойную классику» и советую её своим знакомым. Что удивительно, по крайней мере для моего города, готовят в ней всегда студенты, а не гости из ближнего зарубежья.

🌯Решил на досуге просмотреть, как росла цена шаурмы, благо данные с моих карт и переписок остались.

• 2016 год 110 рублей

• 2017 год 120 рублей (+9%)

• 2018 год 130 рублей (+8%)

• Ноябрь 2018 — 180 рублей (+38%, был период, когда в неё не ходили, возможно было промежуточное повышение цены)

• Январь 2019 — 210 рублей (+16%)

• Октябрь 2020 — 230 рублей (+10%)

• Июль 2021 — 250 рублей (+9%)

• Март 2022 — 290 рублей (+16%)

• Октябрь 2023 — 335 рублей (+16%). В настоящее время столько же и стоит.

Нашёл потом ещё один прикольный инструмент калькулятор личной инфляции — проект от ЦБ, который показывает агрегированные данные от пользователей. Показывает, к сожалению, данные за последние 5 лет — с апреля 2019 года.

• Официальная инфляция с апреля 2019 года - 41.11%

• Инфляция моей шаурмы за 5 лет - 59.52%

• Калькулятор ЦБ в моём регионе по фастфуду - 93% за 5 лет по точкам быстрого питания.

Получается, что личная инфляция по продукту, в котором есть распространённые ингредиенты (хлеб, овощи, мясо) от разных поставщиков, в цену которого также включены затраты на помещение, приготовление и сотрудников, на 50% выше официальной инфляции, но примерно настолько же ниже ощущаемой инфляции других людей из моего региона по фастфуду в целом.

Видимо мне ещё повезло с выбором точки! Хотя в реальности, цена в этом заведении всегда была выше средней по городу, но оно того стоит.

Какой еще показатель можно использовать для расчетов? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1013810

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Успейте оформить аналитику по выгодной цене!

Просто введите промокод

МАЙ при оплате и получите скидку 10% на аналитику Mozgovik Research.При оплате подписки сразу на год выгода составит 43%!

Промокод будет действовать 4 дня с 29 апреля по 2 мая включительно!

Подробнее об условиях и тарифах см. на сайте

👉https://mozgovik.com

Наши аналитики работают на Вас!

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ НОВОСТИ

Отмена пошлин на вывоз угля не решит все проблемы в отрасли — власти Кузбасса

Читать далее

👉 https://smartlab.news/i/113898

Читать далее

👉 https://smartlab.news/i/113898

{kind=link}

Жилищные депозиты: как быстро накопить на квартиру?

Жилищный депозит – целевой накопительный счет, который впоследствии становится первым взносом по ипотеке.

Помимо владельца счета, чьи интересы вполне прозрачны – покупка новой квартиры, у таких счетов еще масса интересантов.

Основные:

• строительная компания – видит открытый интерес к недвижимости и формирование платежеспособного спроса

• государство – формирование «длинных» (долгосрочных) денег в экономике и самостоятельное решение жилищной проблемы

В какой-то степени, вы начинаете платить за ипотеку еще до покупки квартиры. Но зачем специальный счет, когда и так есть накопительный счет, вклад, брокерский счет (акции, облигации), ИИС в конце концов с налоговыми льготами?

Все верно: еще один счет – не нужен. Нужны бонусы, ведь интересантов же много — пусть скидываются

В России пока жилищный депозит не запущен (но уже есть законопроект № 461846-8). Рассмотрим, что предлагают другие страны

В большинстве стран жилищные депозиты распространяются только на покупку первого жилья, и предполагают помощь от государства (компенсация части стоимости), и/или льготную ставку по ипотеке.

Это не совсем наша классическая льготная ипотека, которая взвинтила цены и можно взять хоть 1 квартиру, хоть 10. Но близка по идее к семейной ипотеке.

В Америке распространена практика софинансирования: на каждый $1 государство и благотворительные организации добавляют еще какую-то часть. Также, почти везде есть налоговые льготы.

У нас, к слову налоговые льготы тоже есть:

• возврат 13% от стоимости через возмещение НДФЛ в пределах 260 тысяч (13% х 2 млн)

• возврат 13% от выплаченных процентов по кредиты в пределах 390 тысяч (13% х 3 млн)

Если квартира покупается в браке, то можно удвоить налоговые льготы, распространив их на двух человек.

Проблема лишь в том, что наши налоговые льготы уже очень давно не индексировались, а цены на жилье просто рвут реальность

Если, например, в 2018 сумма налоговых льгот по покупке квартиры семейной парой могла достигать 15-20% от квартиры в Санкт-Петербурге или Подмосковье, и до 30% в регионах.

То сейчас эта сумма растворяется:

• цена на жилье значительно выросла

• низкая ипотечная ставка снижает сумму уплаченных процентов, и как следствие – возможность ее быстро вернуть

Почему мы пишем о том, чего нет в России?

Случайно наткнулись на похожую программу в Самолете, называется Целепорт. Типа депозита с плюшками, доступными именно у Самолета:

• договор на год с продлением

• 10% годовых рублями и 15% бонусами Самолет, что дает скидку до 350 тысяч

Круто? Непонятно, если скидки от Целепорта суммируются с другими: льготная/семейная ипотека, лжескидки – то круто. Если нет подводных камней – интересно тем, кто копит на квартиру, и в целом – уже определился с застройщиком и может даже районом.

Т.е. отдельно взятая строительная компания реализовала похожую программу. Самолет теперь частично выполняет функции банка и отчасти – государства.

Отличное начинание, и уверен, другие застройщики тоже могли бы подхватить такую идею, но нужно больше стимулов и длиннее сроки.

Сейчас что в хороший детский сад заявку надо подавать до рождения, что на квартиру копить – хоть со школы. И если получится собрать комбо из скидок, налоговых вычетов, других льгот – классно! Ведь каждый заслуживает жить в собственном комфортном жилье!

Мы писали пост «когда покупать недвижимость?» — там нет универсального ответа, но возможно, он подтолкнет каждого к решению своей индивидуальной ситуации?

Мы ждем изменение условий классической льготной ипотеки: если ее отменят, оставив только семейную, рынок за пару лет сбалансируется. А мы пока копим в облигациях.

Авторы команда Кот.Финанс

https://smart-lab.ru/mobile/topic/1013913

😍 аналитика🔄 новости🔄 бонды

Жилищный депозит – целевой накопительный счет, который впоследствии становится первым взносом по ипотеке.

Помимо владельца счета, чьи интересы вполне прозрачны – покупка новой квартиры, у таких счетов еще масса интересантов.

Основные:

• строительная компания – видит открытый интерес к недвижимости и формирование платежеспособного спроса

• государство – формирование «длинных» (долгосрочных) денег в экономике и самостоятельное решение жилищной проблемы

В какой-то степени, вы начинаете платить за ипотеку еще до покупки квартиры. Но зачем специальный счет, когда и так есть накопительный счет, вклад, брокерский счет (акции, облигации), ИИС в конце концов с налоговыми льготами?

Все верно: еще один счет – не нужен. Нужны бонусы, ведь интересантов же много — пусть скидываются

В России пока жилищный депозит не запущен (но уже есть законопроект № 461846-8). Рассмотрим, что предлагают другие страны

В большинстве стран жилищные депозиты распространяются только на покупку первого жилья, и предполагают помощь от государства (компенсация части стоимости), и/или льготную ставку по ипотеке.

Это не совсем наша классическая льготная ипотека, которая взвинтила цены и можно взять хоть 1 квартиру, хоть 10. Но близка по идее к семейной ипотеке.

В Америке распространена практика софинансирования: на каждый $1 государство и благотворительные организации добавляют еще какую-то часть. Также, почти везде есть налоговые льготы.

У нас, к слову налоговые льготы тоже есть:

• возврат 13% от стоимости через возмещение НДФЛ в пределах 260 тысяч (13% х 2 млн)

• возврат 13% от выплаченных процентов по кредиты в пределах 390 тысяч (13% х 3 млн)

Если квартира покупается в браке, то можно удвоить налоговые льготы, распространив их на двух человек.

Проблема лишь в том, что наши налоговые льготы уже очень давно не индексировались, а цены на жилье просто рвут реальность

Если, например, в 2018 сумма налоговых льгот по покупке квартиры семейной парой могла достигать 15-20% от квартиры в Санкт-Петербурге или Подмосковье, и до 30% в регионах.

То сейчас эта сумма растворяется:

• цена на жилье значительно выросла

• низкая ипотечная ставка снижает сумму уплаченных процентов, и как следствие – возможность ее быстро вернуть

Почему мы пишем о том, чего нет в России?

Случайно наткнулись на похожую программу в Самолете, называется Целепорт. Типа депозита с плюшками, доступными именно у Самолета:

• договор на год с продлением

• 10% годовых рублями и 15% бонусами Самолет, что дает скидку до 350 тысяч

Круто? Непонятно, если скидки от Целепорта суммируются с другими: льготная/семейная ипотека, лжескидки – то круто. Если нет подводных камней – интересно тем, кто копит на квартиру, и в целом – уже определился с застройщиком и может даже районом.

Т.е. отдельно взятая строительная компания реализовала похожую программу. Самолет теперь частично выполняет функции банка и отчасти – государства.

Отличное начинание, и уверен, другие застройщики тоже могли бы подхватить такую идею, но нужно больше стимулов и длиннее сроки.

Сейчас что в хороший детский сад заявку надо подавать до рождения, что на квартиру копить – хоть со школы. И если получится собрать комбо из скидок, налоговых вычетов, других льгот – классно! Ведь каждый заслуживает жить в собственном комфортном жилье!

Мы писали пост «когда покупать недвижимость?» — там нет универсального ответа, но возможно, он подтолкнет каждого к решению своей индивидуальной ситуации?

Мы ждем изменение условий классической льготной ипотеки: если ее отменят, оставив только семейную, рынок за пару лет сбалансируется. А мы пока копим в облигациях.

Авторы команда Кот.Финанс

https://smart-lab.ru/mobile/topic/1013913

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Berkshire после Баффета

Что сегодня представляет из себя Berkshire Hathaway? Фонд, который вот уже 20 лет проигрывает по доходности индексу, имеет низкий уровень диверсификации активов и 93-летнего управляющего, которого собираются поменять сразу на двух менеджеров.

Тед Вешлер и Тодд Комбс были выбраны, чтобы помочь управлять портфелем Berkshire.

Вешлер был принят на работу после того, как дважды заплатил миллионы долларов на благотворительных аукционах за обед с Баффетом в 2010 и 2011 годах. Комбс был нанят в 2010 году после того, как написал партнёру Баффета Чарльзу Мангеру письмо с просьбой о встрече.

Berkshire — это последний крупный американский конгломерат, сотни дочерних компаний которого составляют основу экономики США. Его коммунальные предприятия обеспечивают электроэнергией 13 миллионов потребителей, ему принадлежит одна из крупнейших страховых компаний в стране.

Главный вклад, который влияет на результаты Berkshire, вносят доли в ряде компаний-голубых фишек, включая Apple, Coca-Cola и American Express.

Комбс начинал в сфере страхования, последнее место работы перед Berkshire — собственный фонд Castle Point Capital. Вешлер начал карьеру младшим финансовым аналитиком, в 2000 году запустил собственный хедж-фонд.

Как и Баффет, они считают себя ненасытными читателями, просматривающими газеты, отраслевые издания и годовые отчёты компаний.

Баффет назвал найм Комбса и Вешлера «одним из лучших решений», которые он принял, назвав их одновременно разумными и блестящими. Сейчас они управляют своими портфелями независимо от Баффета, который, впрочем, по-прежнему управляет основной частью портфеля Berkshire.

Если пара не сможет повторить то, что сделал Баффет, это поднимает вопрос о целесообразности существования Berkshire в мире, где пассивные индексные фонды являются более безопасными, дешёвыми и надёжными, чем активные фонды.

Что ожидает холдинг Баффета в ближайшем будущем, читайте в логнриде на Смартлабе:

https://smart-lab.ru/mobile/topic/1014054

😍 аналитика🔄 новости🔄 бонды

Что сегодня представляет из себя Berkshire Hathaway? Фонд, который вот уже 20 лет проигрывает по доходности индексу, имеет низкий уровень диверсификации активов и 93-летнего управляющего, которого собираются поменять сразу на двух менеджеров.

Тед Вешлер и Тодд Комбс были выбраны, чтобы помочь управлять портфелем Berkshire.

Вешлер был принят на работу после того, как дважды заплатил миллионы долларов на благотворительных аукционах за обед с Баффетом в 2010 и 2011 годах. Комбс был нанят в 2010 году после того, как написал партнёру Баффета Чарльзу Мангеру письмо с просьбой о встрече.

Berkshire — это последний крупный американский конгломерат, сотни дочерних компаний которого составляют основу экономики США. Его коммунальные предприятия обеспечивают электроэнергией 13 миллионов потребителей, ему принадлежит одна из крупнейших страховых компаний в стране.

Главный вклад, который влияет на результаты Berkshire, вносят доли в ряде компаний-голубых фишек, включая Apple, Coca-Cola и American Express.

Комбс начинал в сфере страхования, последнее место работы перед Berkshire — собственный фонд Castle Point Capital. Вешлер начал карьеру младшим финансовым аналитиком, в 2000 году запустил собственный хедж-фонд.

Как и Баффет, они считают себя ненасытными читателями, просматривающими газеты, отраслевые издания и годовые отчёты компаний.

Баффет назвал найм Комбса и Вешлера «одним из лучших решений», которые он принял, назвав их одновременно разумными и блестящими. Сейчас они управляют своими портфелями независимо от Баффета, который, впрочем, по-прежнему управляет основной частью портфеля Berkshire.

Если пара не сможет повторить то, что сделал Баффет, это поднимает вопрос о целесообразности существования Berkshire в мире, где пассивные индексные фонды являются более безопасными, дешёвыми и надёжными, чем активные фонды.

Что ожидает холдинг Баффета в ближайшем будущем, читайте в логнриде на Смартлабе:

https://smart-lab.ru/mobile/topic/1014054

Please open Telegram to view this post

VIEW IN TELEGRAM

Газпром обрушил рынок🔥Итоги дня

📉 Газпром -3.6%

Опубликовал разгромную отчётность, в моменте падение было более 4%. Компания фактически находится под двойным ударом👉 с одной стороны прекращение поставок в Европу, а с другой — рост НДПИ👍

Скорректированная чистая прибыль Газпрома по итогам 2023 года составляет 724 млрд рублей, что позволяет инвесторам рассчитывать на 15,3 руб. на акцию (выплата 50% от прибыли). Однако, чистый долг /EBITDA вырос до 2,8х, а значит СД может уменьшить дивиденд рассчитанный в соответствии с див. политикой.

Судя по реакции рынка, с большой долей вероятности дивидендов не будет или они будут символические😔

📉 IMOEX -0.9%

Индекс снижается на фоне плохой отчётности Газпрома. С такой отчётность, рост капитализации фондового рынка до 66% от ВВП к 2030 году — это настоящая фантастика😁

📈 QIWI +22%

Арбитражный суд Москвы отказал в рассмотрении иска «КИВИ Банка» с требованием признать недействительными договор купли-продажи акций АО «Киви», а также договор залога и обременения в отношении этих акций🧐

📉 Мечел ап -3.3%

Продолжает снижаться после публикации отчётности по РСБУ. На данный момент компания не может выплатить дивиденды в полном размере по итогам 2023 года.

Недавно вышла новость, что правительство на четыре месяца отменило пошлины на экспорт угля. Пошлины отменили только на энергетический уголь и антрацит. Телеграм каналы активно разгоняли Мечел на отмене пошлин, но коксующийся уголь не попадает под послабления😉

📈 Соллерс +14.8%

Чистая прибыль по МСФО за 2023 год составила 4,9 млрд руб., выручка — 82,3 млрд рублей. Валовая прибыль превысила 15,6 млрд руб💪

📈 Россети Урал +6.3%

СД 03.05.2024 решит по дивидендам🤑

📉 ЛСР -14%

Акции снижаются после дивидендной отсечки, на данный момент падение больше размера дивиденда🤔

📉 Русал -2.6%

Снижается вслед за котировками алюминия который сегодня теряет более 1,8%😔

📈 Астра +1.5%

Торги открылись падением более чем на 2%, после того как США ввели санкции против Астры. Группа Астра заявила, что санкции никак не скажутся на бизнесе и акции к концу дня вышли в уверенный плюс🧐

📈 Башнефть ап +2.4%

Акции продолжают рост в ожидании рекомендации по дивидендам🤑

📊 Полная карта рынка:

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1014306

😍 аналитика🔄 новости🔄 бонды

Опубликовал разгромную отчётность, в моменте падение было более 4%. Компания фактически находится под двойным ударом👉 с одной стороны прекращение поставок в Европу, а с другой — рост НДПИ👍

Скорректированная чистая прибыль Газпрома по итогам 2023 года составляет 724 млрд рублей, что позволяет инвесторам рассчитывать на 15,3 руб. на акцию (выплата 50% от прибыли). Однако, чистый долг /EBITDA вырос до 2,8х, а значит СД может уменьшить дивиденд рассчитанный в соответствии с див. политикой.

Судя по реакции рынка, с большой долей вероятности дивидендов не будет или они будут символические😔

Индекс снижается на фоне плохой отчётности Газпрома. С такой отчётность, рост капитализации фондового рынка до 66% от ВВП к 2030 году — это настоящая фантастика😁

Арбитражный суд Москвы отказал в рассмотрении иска «КИВИ Банка» с требованием признать недействительными договор купли-продажи акций АО «Киви», а также договор залога и обременения в отношении этих акций🧐

Продолжает снижаться после публикации отчётности по РСБУ. На данный момент компания не может выплатить дивиденды в полном размере по итогам 2023 года.

Недавно вышла новость, что правительство на четыре месяца отменило пошлины на экспорт угля. Пошлины отменили только на энергетический уголь и антрацит. Телеграм каналы активно разгоняли Мечел на отмене пошлин, но коксующийся уголь не попадает под послабления😉

Чистая прибыль по МСФО за 2023 год составила 4,9 млрд руб., выручка — 82,3 млрд рублей. Валовая прибыль превысила 15,6 млрд руб💪

СД 03.05.2024 решит по дивидендам🤑

Акции снижаются после дивидендной отсечки, на данный момент падение больше размера дивиденда🤔

Снижается вслед за котировками алюминия который сегодня теряет более 1,8%😔

Торги открылись падением более чем на 2%, после того как США ввели санкции против Астры. Группа Астра заявила, что санкции никак не скажутся на бизнесе и акции к концу дня вышли в уверенный плюс🧐

Акции продолжают рост в ожидании рекомендации по дивидендам🤑

https://smart-lab.ru/q/map

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1014306

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Газпром показал отчёт по МСФО за 2023 и породил шквал мемов

igotosochi кратко о сегодняшнем Газпроме:

• Чистый убыток 629 млрд (чистая прибыль 1,226 трлн в 2022)

• Выручка 8,5 трлн (11,674 трлн в 2022)

• Выручка от продажи газа в 2023 снизилась до 3,125 трлн рублей (падение в два раза)

• EBITDA 618,369 млрд (2,798 трлн в 2022)

• Чистый долг / EBITDA 3, дивиденды ждали при показатели не выше 2,5

• Комментарии излишни

https://smart-lab.ru/mobile/topic/1014316

#GAZP держите?

🫡 — держим!

💔 — до свидания...

😍 аналитика🔄 новости🔄 бонды

igotosochi кратко о сегодняшнем Газпроме:

• Чистый убыток 629 млрд (чистая прибыль 1,226 трлн в 2022)

• Выручка 8,5 трлн (11,674 трлн в 2022)

• Выручка от продажи газа в 2023 снизилась до 3,125 трлн рублей (падение в два раза)

• EBITDA 618,369 млрд (2,798 трлн в 2022)

• Чистый долг / EBITDA 3, дивиденды ждали при показатели не выше 2,5

• Комментарии излишни

https://smart-lab.ru/mobile/topic/1014316

#GAZP держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

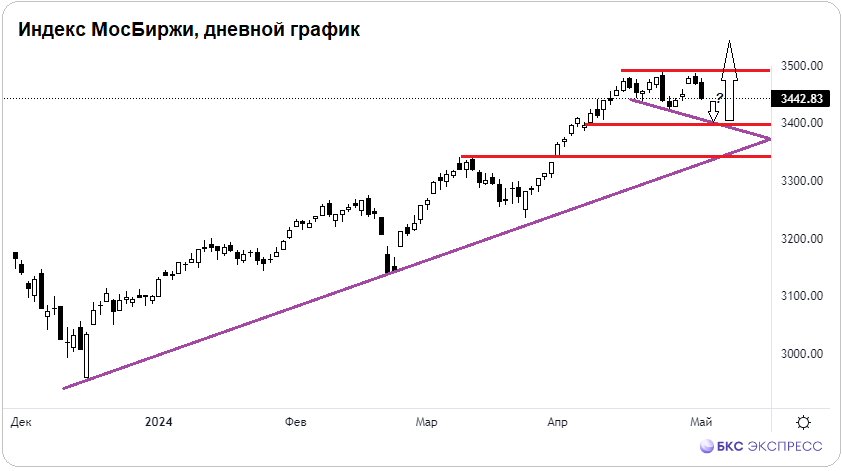

Топ-5 лидеров и аутсайдеров апреля. Ждать ли изменений?

Топ-5 лидеров

👉РУСАЛ

Самая доходная бумага апреля среди всех компонентов индекса МосБиржи. За месяц акции взлетали с годового дна у 33 руб. почти на 30% и достигали 44 руб. Причина — сильный отскок цен металла алюминия и высокая техническая накопленная перепроданность инструмента, повлекшая в моменте массовое закрытие коротких позиций.

Очевидно, был перебор. Стартовавшая коррекция с максимума уже превышает 5%. По нашим ранним оценкам, даже это не предел на спуске — бумага волатильная, адекватная поддержка пролегает ближе к круглым 40 руб.

👉Сургутнефтегаз-ао

«Обычка» ринулась догонять улетевшие на свои исторические вершины «префы». В моменте было почти 36 руб. и максимумы с февраля 2022 г. Стартовавшая коррекция видится неоконченной — динамическая поддержка повышается к 34 руб., но есть и технический гэп у 33,4 руб. В мае могут закрыть межсессионный апрельский разрыв, это будет хорошая точка на перезаход в лонг.

👉Ozon

На днях было выше 4400 руб. — это максимумы аж с мая 2021 г. После рекордного ралли с начала года на 55% перегретость бумаг очень высокая, напрашивалась активная коррекция. Технически логичным было бы протестировать ранее прорванный торговый канал уже сверху-вниз, в мае это динамическая поддержка на 4000 руб. Кстати, к вопросу отдаленных перспектив, аналитики БКС сегодня подняли фундаментальный таргет до 4800 руб.

👉НЛМК

Акции взлетели на максимумы за 2,5 года на фоне анонса дивидендов после двухлетнего моратория на выплаты акционерам. Апрельская идея заключалась в перекрытии оставленного еще в 2021 г. верхнего дивгэпа: локальный максимум пока чуть выше 244 руб., а тот разрыв был над 246 руб. Пока не закроется, видимо, и не успокоится. Сигналов на продажу пока не наблюдаем, но активным трейдерам готовиться к фиксации большой и быстрой прибыли можно.

👉Магнит

Акции взлетели на 6-летние максимумы, на пике месяца было выше 8430 руб. Наш очередной ориентир на лонг от 7800 руб. до расчетного сопротивления на 8400 руб. благополучно отработан. От верхнего уровня идет закономерный отбой вниз, важная поддержка на круглых 8000 руб., где можно вновь присматриваться к покупкам под перспективу уже к 9000 руб. Фактор оптимизма и сохранения четкого восходящего тренда — высокие дивидендные ожидания.

Пятерка аутсайдеров

👉Мечел

«Префы» и «обычка» возглавили список самых слабых бумаг месяца.Убыточная отчетность и низкая вероятность дивидендов вывели прошлогодних абсолютных фаворитов в аутсайдеры 2024 г. Технически акции выпали из своих годовых восходящих трендов и ускорились вниз. Поддержка в «обычке» видится в области 240 руб., а «префы» в моменте могут быть и ниже 260 руб. Далее — отскок волатильных и перепроданных акций.

👉ВК

Акции упали на минимумы января 2024 г. Низкая рентабельность бизнеса снижает биржевой сентимент. Месяц закрыт ниже 580 руб., здесь же проходит и область горизонтальной поддержки с осени прошлого года. После безостановочного падения с пиков года на 20% есть вероятность замедления на спуске и даже отскока. Явных сигналов на лонг пока нет, но и шорты уже не столь комфортны.

👉Ростелеком-ао

В бумагах продолжается техническая коррекция после фееричного ралли: в апреле было почти 105 руб. и трехлетние максимумы, а доходность с начала 2024 г. в моменте превышала 53%. Поэтому текущий откат не вызывает удивления. Техническая поддержка на май сразу под 94 руб., от текущих падать остается менее 2%. На фоне анонса IPO дочки корпорации и грядущих дивидендов за 2023 г. подхват бумаг на коррекции на перспективу до фундаментальных целевых 110 руб. выглядит интересным.

👉МКБ

Развивается вялотекущее снижение в рамках нисходящего торгового канала. Динамическая поддержка на май опускается в область 7,3 руб., от текущих это всего около процента вниз. Акции низколиквидные, но и волатильность пониженная — с фундаментальной перспективой до 10 руб., или +35%, подходят, скорее, долгосрочным инвесторам, а не активным трейдерам.

Что держите из списка? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1014586/

😍 аналитика🔄 новости🔄 бонды

Топ-5 лидеров

👉РУСАЛ

Самая доходная бумага апреля среди всех компонентов индекса МосБиржи. За месяц акции взлетали с годового дна у 33 руб. почти на 30% и достигали 44 руб. Причина — сильный отскок цен металла алюминия и высокая техническая накопленная перепроданность инструмента, повлекшая в моменте массовое закрытие коротких позиций.

Очевидно, был перебор. Стартовавшая коррекция с максимума уже превышает 5%. По нашим ранним оценкам, даже это не предел на спуске — бумага волатильная, адекватная поддержка пролегает ближе к круглым 40 руб.

👉Сургутнефтегаз-ао

«Обычка» ринулась догонять улетевшие на свои исторические вершины «префы». В моменте было почти 36 руб. и максимумы с февраля 2022 г. Стартовавшая коррекция видится неоконченной — динамическая поддержка повышается к 34 руб., но есть и технический гэп у 33,4 руб. В мае могут закрыть межсессионный апрельский разрыв, это будет хорошая точка на перезаход в лонг.

👉Ozon

На днях было выше 4400 руб. — это максимумы аж с мая 2021 г. После рекордного ралли с начала года на 55% перегретость бумаг очень высокая, напрашивалась активная коррекция. Технически логичным было бы протестировать ранее прорванный торговый канал уже сверху-вниз, в мае это динамическая поддержка на 4000 руб. Кстати, к вопросу отдаленных перспектив, аналитики БКС сегодня подняли фундаментальный таргет до 4800 руб.

👉НЛМК

Акции взлетели на максимумы за 2,5 года на фоне анонса дивидендов после двухлетнего моратория на выплаты акционерам. Апрельская идея заключалась в перекрытии оставленного еще в 2021 г. верхнего дивгэпа: локальный максимум пока чуть выше 244 руб., а тот разрыв был над 246 руб. Пока не закроется, видимо, и не успокоится. Сигналов на продажу пока не наблюдаем, но активным трейдерам готовиться к фиксации большой и быстрой прибыли можно.

👉Магнит

Акции взлетели на 6-летние максимумы, на пике месяца было выше 8430 руб. Наш очередной ориентир на лонг от 7800 руб. до расчетного сопротивления на 8400 руб. благополучно отработан. От верхнего уровня идет закономерный отбой вниз, важная поддержка на круглых 8000 руб., где можно вновь присматриваться к покупкам под перспективу уже к 9000 руб. Фактор оптимизма и сохранения четкого восходящего тренда — высокие дивидендные ожидания.

Пятерка аутсайдеров

👉Мечел

«Префы» и «обычка» возглавили список самых слабых бумаг месяца.Убыточная отчетность и низкая вероятность дивидендов вывели прошлогодних абсолютных фаворитов в аутсайдеры 2024 г. Технически акции выпали из своих годовых восходящих трендов и ускорились вниз. Поддержка в «обычке» видится в области 240 руб., а «префы» в моменте могут быть и ниже 260 руб. Далее — отскок волатильных и перепроданных акций.

👉ВК

Акции упали на минимумы января 2024 г. Низкая рентабельность бизнеса снижает биржевой сентимент. Месяц закрыт ниже 580 руб., здесь же проходит и область горизонтальной поддержки с осени прошлого года. После безостановочного падения с пиков года на 20% есть вероятность замедления на спуске и даже отскока. Явных сигналов на лонг пока нет, но и шорты уже не столь комфортны.

👉Ростелеком-ао

В бумагах продолжается техническая коррекция после фееричного ралли: в апреле было почти 105 руб. и трехлетние максимумы, а доходность с начала 2024 г. в моменте превышала 53%. Поэтому текущий откат не вызывает удивления. Техническая поддержка на май сразу под 94 руб., от текущих падать остается менее 2%. На фоне анонса IPO дочки корпорации и грядущих дивидендов за 2023 г. подхват бумаг на коррекции на перспективу до фундаментальных целевых 110 руб. выглядит интересным.

👉МКБ

Развивается вялотекущее снижение в рамках нисходящего торгового канала. Динамическая поддержка на май опускается в область 7,3 руб., от текущих это всего около процента вниз. Акции низколиквидные, но и волатильность пониженная — с фундаментальной перспективой до 10 руб., или +35%, подходят, скорее, долгосрочным инвесторам, а не активным трейдерам.

Что держите из списка? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1014586/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Газпром продолжает идти на дно, Совкомбанк слабо отчитался, а QIWI даёт надежду на выкуп🔥Итоги дня

📈 QIWI +4.6%

Продолжает расти после того как суд отказал АСВ в оспаривании сделки по продаже российского бизнеса. Если АСВ не сможет оспорить сделку, то компания может возобновить buyback🥳

📈 Селигдар +1.9%

СД Селигдар рекомендовал выплатить дивиденды за 2023 г. в размере 4,00 руб/акция. С учётом выплаченных промежуточных дивидендов за 9 месяцев 2023 г., подлежит к выплате 2,00 руб/акцию🤑

📉 Совкомбанк -2%

Совкомбанк падает после отчётности и одобрения допэмиссии. Чистая прибыль Совкомбанка в 1 кв 2024 г по РСБУ снизилась в 2,7 раза с 33 млн. рублей до 11 млн. рублей. Акционеры Совкомбанка одобрили увеличение УК путем допэмиссии 1,173 млрд акций.

Допэмиссия составит 5,67% от текущего уставного капитала и будет выкуплена по закрытой подписке🧐

📉 Газпром -1.6%

Миноритарные акционеры Газпрома должны страдать. К сожалению нечего не меняется😔

📈 Совкомфлот +1%

Инвесторы покупают акции в ожидании рекомендации по дивидендам. Ходят слухи, что рекомендация будет после майских праздников🤔

📈 ТРК +7%

СД 07.05.2024 даст рекомендацию по дивидендам🤑

📈 Россети Урал +8.3%

Продолжается рост в ожидании рекомендации по дивидендам🤑

📈 ММЦБ +6.7%

СД решит по дивидендам 07.05.2024 🤑

📈 Новатэк +0.7%

Новатэк готовится к запуску третьей установки фракционирования конденсата в Усть-Луге в июне 2024г👍

📉 USDRUB -0.6%

Доллар продолжает идти на дно, за 2 дня валюта потеряла более 2%. Второго мая котировки в моменте поднялись выше 93,5 руб., но затем появился продавец который мгновенно опустил доллар ниже 92 рублей. В телеграм каналах ждут снижения доллара и ставят цель в 88 рублей

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1014692

📊 Полная карта рынка:

https://smart-lab.ru/q/map

😍 аналитика🔄 новости🔄 бонды

Продолжает расти после того как суд отказал АСВ в оспаривании сделки по продаже российского бизнеса. Если АСВ не сможет оспорить сделку, то компания может возобновить buyback🥳

СД Селигдар рекомендовал выплатить дивиденды за 2023 г. в размере 4,00 руб/акция. С учётом выплаченных промежуточных дивидендов за 9 месяцев 2023 г., подлежит к выплате 2,00 руб/акцию🤑

Совкомбанк падает после отчётности и одобрения допэмиссии. Чистая прибыль Совкомбанка в 1 кв 2024 г по РСБУ снизилась в 2,7 раза с 33 млн. рублей до 11 млн. рублей. Акционеры Совкомбанка одобрили увеличение УК путем допэмиссии 1,173 млрд акций.

Допэмиссия составит 5,67% от текущего уставного капитала и будет выкуплена по закрытой подписке🧐

Миноритарные акционеры Газпрома должны страдать. К сожалению нечего не меняется😔

Инвесторы покупают акции в ожидании рекомендации по дивидендам. Ходят слухи, что рекомендация будет после майских праздников🤔

СД 07.05.2024 даст рекомендацию по дивидендам🤑

Продолжается рост в ожидании рекомендации по дивидендам🤑

СД решит по дивидендам 07.05.2024 🤑

Новатэк готовится к запуску третьей установки фракционирования конденсата в Усть-Луге в июне 2024г👍

Доллар продолжает идти на дно, за 2 дня валюта потеряла более 2%. Второго мая котировки в моменте поднялись выше 93,5 руб., но затем появился продавец который мгновенно опустил доллар ниже 92 рублей. В телеграм каналах ждут снижения доллара и ставят цель в 88 рублей

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1014692

https://smart-lab.ru/q/map

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Отчет Абрау-Дюрсо: рекорды выручки, миллионы бутылок, занятные перспективы

Основные результаты по МСФО:

● Выручка: 12,5 млрд руб. (+6% г/г)

● EBITDA: 2,86 млрд руб. (-19% г/г)

● Чистая прибыль: 1,28 млрд руб. (-27,7% г/г)

● Чистый долг/ EBITDA: 3x

Главное из отчета Абрау-Дюрсо:

👉Выручка выросла на 6% и составила рекордные для компании 12,5 млрд руб. Выручка в основном сегменте (продажи игристых вин) составила 12,3 млрд руб. (+1,8%). Помимо основного направления, компания сумела также нарастить выручку от ресторанных услуг (+55,5%).

👉EBITDA при этом снизилась на 17% — до 2,9 млрд руб. Себестоимость, логистические расходы, расходы на оплату труда росли значительно быстрее роста выручки.

👉Чистая прибыль упала почти на треть, до 1,28 млрд руб. Правда, на неё сильно повлиял убыток от обесценения, который компания отразила в отчёте — более 550 млн руб. Без учета этого убытка, чистая прибыль также стала бы рекордной — более 1,8 млрд руб.

👉Чистый долг увеличился. У компании традиционно отрицательный свободный денежный поток — на агрессивную экспансию сразу по нескольким направлениям требуются кредиты.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1014713

#ABRD держим?

🍾 — держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Основные результаты по МСФО:

● Выручка: 12,5 млрд руб. (+6% г/г)

● EBITDA: 2,86 млрд руб. (-19% г/г)

● Чистая прибыль: 1,28 млрд руб. (-27,7% г/г)

● Чистый долг/ EBITDA: 3x

Главное из отчета Абрау-Дюрсо:

👉Выручка выросла на 6% и составила рекордные для компании 12,5 млрд руб. Выручка в основном сегменте (продажи игристых вин) составила 12,3 млрд руб. (+1,8%). Помимо основного направления, компания сумела также нарастить выручку от ресторанных услуг (+55,5%).

👉EBITDA при этом снизилась на 17% — до 2,9 млрд руб. Себестоимость, логистические расходы, расходы на оплату труда росли значительно быстрее роста выручки.

👉Чистая прибыль упала почти на треть, до 1,28 млрд руб. Правда, на неё сильно повлиял убыток от обесценения, который компания отразила в отчёте — более 550 млн руб. Без учета этого убытка, чистая прибыль также стала бы рекордной — более 1,8 млрд руб.

👉Чистый долг увеличился. У компании традиционно отрицательный свободный денежный поток — на агрессивную экспансию сразу по нескольким направлениям требуются кредиты.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1014713

#ABRD держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Доказательство того, что при инфляции акции не спасают от обесценивания денег

Смоделируем простую ситуацию:

👉выручка и расходы растут вместе с инфляцией

👉цена акций постоянна (это нормально, так как купив акцию за 160, мы зафиксировали цену на весь последующий период роста инфляции)

👉инфляция меняется от 0 до 20%

При росте инфляции с 0 до 20% прибыль вырастет с 16 до 19,2, и если цена акций остается постоянной (160), то доходность вырастет всего с 10 до 12%. Реальная доходность при этом упадет с 10% до -8%.

На практике так не бывает, чтобы при инфляции 0% и инфляции 20% цена акции была одинаковой = 160, поэтому чтобы реальная доходность акции оставалась постоянной, акциям придется упасть в цене.

Таким образом в общем случае поведение акции очень напоминает поведение облигации при росте инфляции (и соответственно росте ставок).

Но это в идеальном случае, если акции были справедливо оценены при ставке 0%...

В теории (но только в теории), цена акции падает в два раза вместе с ростом нормы доходности в два раза.

Но когда инфляция падает обратно, цена акции снова возрастает обратно.

В идеальном теоретическом случае получается, что нам бы надо пересидеть инфляцию условно в чем-то защищённом от нее, а потом купить акции на пике инфляции и ставок.

На практике акции у нас не подешевели вместе со ставкой (как говорит теория), но они просто и не были так оценены как должны были быть (были дешевыми из-за геополитики). Но зато когда ставка пойдет вниз, акции должны подорожать.

Приглашаю к дискуссии в комментариях на заданную тему

https://smart-lab.ru/mobile/topic/1014913

😍 аналитика🔄 новости🔄 бонды

Смоделируем простую ситуацию:

👉выручка и расходы растут вместе с инфляцией

👉цена акций постоянна (это нормально, так как купив акцию за 160, мы зафиксировали цену на весь последующий период роста инфляции)

👉инфляция меняется от 0 до 20%

При росте инфляции с 0 до 20% прибыль вырастет с 16 до 19,2, и если цена акций остается постоянной (160), то доходность вырастет всего с 10 до 12%. Реальная доходность при этом упадет с 10% до -8%.

На практике так не бывает, чтобы при инфляции 0% и инфляции 20% цена акции была одинаковой = 160, поэтому чтобы реальная доходность акции оставалась постоянной, акциям придется упасть в цене.

Таким образом в общем случае поведение акции очень напоминает поведение облигации при росте инфляции (и соответственно росте ставок).

Но это в идеальном случае, если акции были справедливо оценены при ставке 0%...

В теории (но только в теории), цена акции падает в два раза вместе с ростом нормы доходности в два раза.

Но когда инфляция падает обратно, цена акции снова возрастает обратно.

В идеальном теоретическом случае получается, что нам бы надо пересидеть инфляцию условно в чем-то защищённом от нее, а потом купить акции на пике инфляции и ставок.

На практике акции у нас не подешевели вместе со ставкой (как говорит теория), но они просто и не были так оценены как должны были быть (были дешевыми из-за геополитики). Но зато когда ставка пойдет вниз, акции должны подорожать.

Приглашаю к дискуссии в комментариях на заданную тему

https://smart-lab.ru/mobile/topic/1014913

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM