Фактор выборов сыграл свою роль?

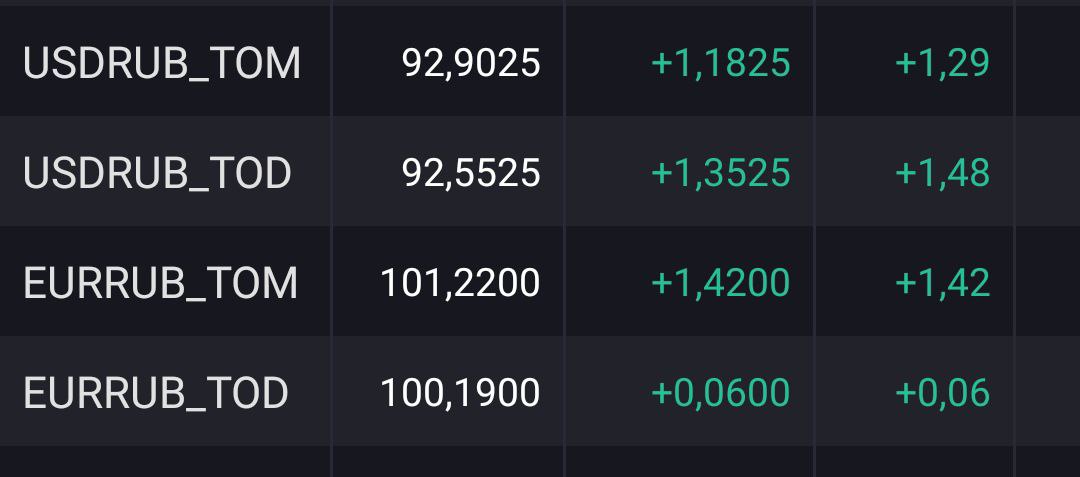

Российский рубль нервничает накануне выборов. Ждём веселую недельку и по белорусскому рублю? Или рынок успокоится к началу недели?

Российский рубль нервничает накануне выборов. Ждём веселую недельку и по белорусскому рублю? Или рынок успокоится к началу недели?

{kind=link}

Оставьте инфляцию в покое!

Неоднократно замечал, как некоторые инвесторы пытаются зачем-то притащить инфляцию к обсуждению доходности отдельно взятого инструмента. Зачем? Какой в этом практический смысл? Показать свою грамотность?

Друзья мои. Случаи, когда инвестору реально может понадобится учесть инфляцию, единичны. Все остальное от лукавого.

1. Вы разрабатываете стратегию на следующий год и размышляете, каким инструментам отдать предпочтение в текущем цикле экономики. Или сравниваете макроэкономический фон двух стран, выбирая место для релокации себя и (или) своих инвестиций

2. Вы принимаете решение о реализации инвестиционного проекта и строите график денежных потоков, чтобы посчитать IRR - вдруг она окажется ниже инфляции или наоборот посмотреть насколько она велика относительно инфляции на данном горизонте времени, есть ли там необходимый запас прочности.

3. Вы ведёте учёт инвестиций и следите за динамикой прироста капитала, но хотите видеть не только номинальный рост, но и реальный с поправкой на инфляцию подобно тому, как органы статистики считают ВВП.

4. Вы стараетесь скорректировать свой финансовый план, чтобы быть уверенным, что покупательской способности вашего капитала хватит на ваши цели (дом у моря, лига плюща для детей, ранняя пенсия и что там у вас)

Во всех остальных случаях учет инфляции не имеет никакого практического смысла для инвестора и скорее говорит о его неопытности, точнее, что его теоретические познания пока преобладают над опытом )

Неоднократно замечал, как некоторые инвесторы пытаются зачем-то притащить инфляцию к обсуждению доходности отдельно взятого инструмента. Зачем? Какой в этом практический смысл? Показать свою грамотность?

Друзья мои. Случаи, когда инвестору реально может понадобится учесть инфляцию, единичны. Все остальное от лукавого.

1. Вы разрабатываете стратегию на следующий год и размышляете, каким инструментам отдать предпочтение в текущем цикле экономики. Или сравниваете макроэкономический фон двух стран, выбирая место для релокации себя и (или) своих инвестиций

2. Вы принимаете решение о реализации инвестиционного проекта и строите график денежных потоков, чтобы посчитать IRR - вдруг она окажется ниже инфляции или наоборот посмотреть насколько она велика относительно инфляции на данном горизонте времени, есть ли там необходимый запас прочности.

3. Вы ведёте учёт инвестиций и следите за динамикой прироста капитала, но хотите видеть не только номинальный рост, но и реальный с поправкой на инфляцию подобно тому, как органы статистики считают ВВП.

4. Вы стараетесь скорректировать свой финансовый план, чтобы быть уверенным, что покупательской способности вашего капитала хватит на ваши цели (дом у моря, лига плюща для детей, ранняя пенсия и что там у вас)

Во всех остальных случаях учет инфляции не имеет никакого практического смысла для инвестора и скорее говорит о его неопытности, точнее, что его теоретические познания пока преобладают над опытом )

Начать бизнес на Ozon и добиться вдохновляющего успеха!

Эта мечта вполне может стать реальностью!

Ozon уже помог тысячам предпринимателей из Беларуси запустить магазин на площадке и открыть для себя новые рынки сбыта. Но есть те, кто пока только мечтает об этом и наблюдает за успехом коллег. Новое исследование показало, что основная преграда для запуска бизнеса — мифы.

Для старта продаж нужно всего лишь прояснить для себя несколько моментов, а в доставке товаров и в общении с покупателями площадка всегда поможет белорусским партнерам.

➡️ О наиболее распространенных мифах и о том, как выйти на Ozon и запустить свой бизнес, читайте в статье https://tochka.by/articles/economics/biznes_na_ozon_razveivaem_populyarnye_mify/

#нетрудовая_реклама

Эта мечта вполне может стать реальностью!

Ozon уже помог тысячам предпринимателей из Беларуси запустить магазин на площадке и открыть для себя новые рынки сбыта. Но есть те, кто пока только мечтает об этом и наблюдает за успехом коллег. Новое исследование показало, что основная преграда для запуска бизнеса — мифы.

Для старта продаж нужно всего лишь прояснить для себя несколько моментов, а в доставке товаров и в общении с покупателями площадка всегда поможет белорусским партнерам.

➡️ О наиболее распространенных мифах и о том, как выйти на Ozon и запустить свой бизнес, читайте в статье https://tochka.by/articles/economics/biznes_na_ozon_razveivaem_populyarnye_mify/

#нетрудовая_реклама

{kind=link}

Процентные ставки - новая реальность

Итак, совершенно очевидно, что мы вступаем в новый период истории рынка долговых инструментов, когда ставки по качественным эмитентам составляют 6,5-7,5% годовых. Если еще год назад можно было встретить предложение с дисконтом, то теперь ситуация обратная - многие продают текущие позиции с премией, пользуясь возможностью заработать на разнице ставок. Я и сам не выдержал искушения взять полуторагодовой купон авансом по отдельным эмитентам. Скорее всего в мае мы увидим снижение ставок по Конте СПА, да и новые выпуски (если таковые будут) вряд ли будут предлагать ставки выше рынка.

В связи с этим вопрос предлагаю провести небольшой опрос. Как вы реагируете на снижение ставок? Планируете ли снижать "хотелки"? Спасаетесь на Финсторе, пока налоговый вопрос не нивелировал его преимущества? Или решили "сушить весла" в ожидании разворота ДКП?

Итак, совершенно очевидно, что мы вступаем в новый период истории рынка долговых инструментов, когда ставки по качественным эмитентам составляют 6,5-7,5% годовых. Если еще год назад можно было встретить предложение с дисконтом, то теперь ситуация обратная - многие продают текущие позиции с премией, пользуясь возможностью заработать на разнице ставок. Я и сам не выдержал искушения взять полуторагодовой купон авансом по отдельным эмитентам. Скорее всего в мае мы увидим снижение ставок по Конте СПА, да и новые выпуски (если таковые будут) вряд ли будут предлагать ставки выше рынка.

В связи с этим вопрос предлагаю провести небольшой опрос. Как вы реагируете на снижение ставок? Планируете ли снижать "хотелки"? Спасаетесь на Финсторе, пока налоговый вопрос не нивелировал его преимущества? Или решили "сушить весла" в ожидании разворота ДКП?

Как реагируете на снижение ставок на долговом рынке? Анонимно. Можно давать несколько вариантов ответа

Anonymous Poll

31%

Стараюсь выбрать лучшее из текущего предложения рынка и ставок

28%

Сижу на Финстор (первичка, вторичка)

25%

Старые выпуски держу, но по 6,5-7% в валютном эквиваленте вкладываться не готов

29%

Больше беру рублевые - считаю, ставки по ним привлекательны

13%

Продаю старые выпуски с премией и выхожу из облигаций

Дивидендное разочарование сезона

Итак, информация по дивидендам Стройтреста 35 подтвердилась - впервые за долгий период "тридцать пятый" не будет выплачивать дивиденды даже с учётом положений Указа 639, на которых основывается дивидендная политика многих акционерных обществ с долей государства.

При этом ещё по итогам 3 кварталов все было отлично - Стройтрест 35 показывал 9 млн прибыли, что даже с учётом традиционной покупки основных средств должно было принести приличные дивиденды. Но в 4 квартале что-то пошло не так - к дате публикации годовой отчётности карета превратилась в тыкву. Прибыль с 9 млн сократилась до 3,2 млн руб, хотя должна была вырасти ещё больше.

Обращает на себя внимание резкий рост себестоимости в 4 квартале - скорее всего был произведен какой-то перерасчёт, связанный со стоимостью материалов. Как-то иначе объяснить рост себестоимости на 83 млн за один квартал сложно.

Главный вопрос для акционеров - что делать дальше.

В целом ситуация хоть и крайне неприятная, но не критичная. Да, так бывает, что предприятия не выплачивают дивиденды. Помним, что выплата дивидендов это право, а не обязанность компании. Главное чтобы менеджмент понимал свои косяки и не допускал подобных ситуаций в будущем. Но о тех пор, пока эти косяки случаются, а менеджмент тратит весомую часть прибыли на обновление ОС, дивиденды будут оставаться под давлением. Другого фактора раскрытия стоимости, что могло бы поддерживать цену и толкать ее вверх, в данном предприятии не просматривается.

По сути перед каждым акционером стоит следующий выбор: надеяться на реванш в следующем году или забирать фишки со стола уже сейчас - каждый решает сам. Я методично сокращал свою позицию на протяжении всего 2023 и начала 2024 и ничуть не жалею о совершенных продажах. Если бы не продавал, то наверное бы сидел дальше

Итак, информация по дивидендам Стройтреста 35 подтвердилась - впервые за долгий период "тридцать пятый" не будет выплачивать дивиденды даже с учётом положений Указа 639, на которых основывается дивидендная политика многих акционерных обществ с долей государства.

При этом ещё по итогам 3 кварталов все было отлично - Стройтрест 35 показывал 9 млн прибыли, что даже с учётом традиционной покупки основных средств должно было принести приличные дивиденды. Но в 4 квартале что-то пошло не так - к дате публикации годовой отчётности карета превратилась в тыкву. Прибыль с 9 млн сократилась до 3,2 млн руб, хотя должна была вырасти ещё больше.

Обращает на себя внимание резкий рост себестоимости в 4 квартале - скорее всего был произведен какой-то перерасчёт, связанный со стоимостью материалов. Как-то иначе объяснить рост себестоимости на 83 млн за один квартал сложно.

Главный вопрос для акционеров - что делать дальше.

В целом ситуация хоть и крайне неприятная, но не критичная. Да, так бывает, что предприятия не выплачивают дивиденды. Помним, что выплата дивидендов это право, а не обязанность компании. Главное чтобы менеджмент понимал свои косяки и не допускал подобных ситуаций в будущем. Но о тех пор, пока эти косяки случаются, а менеджмент тратит весомую часть прибыли на обновление ОС, дивиденды будут оставаться под давлением. Другого фактора раскрытия стоимости, что могло бы поддерживать цену и толкать ее вверх, в данном предприятии не просматривается.

По сути перед каждым акционером стоит следующий выбор: надеяться на реванш в следующем году или забирать фишки со стола уже сейчас - каждый решает сам. Я методично сокращал свою позицию на протяжении всего 2023 и начала 2024 и ничуть не жалею о совершенных продажах. Если бы не продавал, то наверное бы сидел дальше

Брестгазаппарат: сложный год, но с дивидендами

Итак, в этом году удалось посетить собрание акционеров ОАО "Брестгазаппарат" - в 2023 году съездить на него не получилось.

Прошлый год выдался не самым простым для промышленного гиганта - параллельный импорт привел к увеличению присутствия продукции китайских и турецких производителей, которые потеснили позиции техники "Гефест", особенно в эконом-сегменте, где цена превалирует над качеством. Такая ситуация характерна не только для Брестгазаппарата, в схожей ситуации оказалось большинство белорусских производителей бытовой техники. Например о наличии данной проблемы не так давно заявлял новый директор ЗАО "Атлант".

Однако несмотря на возникшие сложности, Брестгазаппарат воспользовался открывшимися возможностями и увеличил объем продаж на российском рынке, нарастив их более чем на 20%, что позволило компенсировать снижение продаж на других рынках. При этом были серьезно снижены складские запасы (со 100 тыс. на начало года до 40 тыс. к концу). Однако из-за обострения конкуренции средние цены реализации ожидаемо снизились, что нашло отражение в динамике прибыли от реализации и чистой прибыли. Согласно сводной финансовой отчетности выручка выросла с 547,1 млн руб. до 592,4 млн руб. при том, что прибыль от реализации упала с 80,4 млн до 53,8 млн руб. В итоге чистая прибыль снизилась с 75,2 млн до 30,2 млн

В докладе генеральный директор "Брестгазоаппарат" отметил, что предприятие успешно справилось с трудностями и от лица Набсовета рекомендовал направить на выплату дивидендов 100% чистой прибыли. Размер дивидендов в расчете на одну акцию составил 167,87 руб. (до налогов), выплата будет произведена до 22.06.2024 г.

Радует, что предприятие сохранило значительную позицию по денежным средствам и эквивалентам (вроде 100 млн, но с размером могу ошибаться, поэтому лучше уточнить в фин. отчетности), а также по-прежнему финансирует текущую деятельность исключительно за счет собственных средств - кредитов и займов на балансе нет.

Отчетность обещают опубликовать на следующей неделе в ЕПФР и на сайте предприятия

Дивиденды чуть выше ожиданий и для непростого года оцениваю результат как позитивный на фоне отсутствия выплат у Приорбанка и Стройтреста 35

Внимание! Использование данной публикации сторонними изданиями и медиаресурсами допускается только с письменного согласия автора во избежание вырывания отдельных фраз из контекста

Итак, в этом году удалось посетить собрание акционеров ОАО "Брестгазаппарат" - в 2023 году съездить на него не получилось.

Прошлый год выдался не самым простым для промышленного гиганта - параллельный импорт привел к увеличению присутствия продукции китайских и турецких производителей, которые потеснили позиции техники "Гефест", особенно в эконом-сегменте, где цена превалирует над качеством. Такая ситуация характерна не только для Брестгазаппарата, в схожей ситуации оказалось большинство белорусских производителей бытовой техники. Например о наличии данной проблемы не так давно заявлял новый директор ЗАО "Атлант".

Однако несмотря на возникшие сложности, Брестгазаппарат воспользовался открывшимися возможностями и увеличил объем продаж на российском рынке, нарастив их более чем на 20%, что позволило компенсировать снижение продаж на других рынках. При этом были серьезно снижены складские запасы (со 100 тыс. на начало года до 40 тыс. к концу). Однако из-за обострения конкуренции средние цены реализации ожидаемо снизились, что нашло отражение в динамике прибыли от реализации и чистой прибыли. Согласно сводной финансовой отчетности выручка выросла с 547,1 млн руб. до 592,4 млн руб. при том, что прибыль от реализации упала с 80,4 млн до 53,8 млн руб. В итоге чистая прибыль снизилась с 75,2 млн до 30,2 млн

В докладе генеральный директор "Брестгазоаппарат" отметил, что предприятие успешно справилось с трудностями и от лица Набсовета рекомендовал направить на выплату дивидендов 100% чистой прибыли. Размер дивидендов в расчете на одну акцию составил 167,87 руб. (до налогов), выплата будет произведена до 22.06.2024 г.

Радует, что предприятие сохранило значительную позицию по денежным средствам и эквивалентам (вроде 100 млн, но с размером могу ошибаться, поэтому лучше уточнить в фин. отчетности), а также по-прежнему финансирует текущую деятельность исключительно за счет собственных средств - кредитов и займов на балансе нет.

Отчетность обещают опубликовать на следующей неделе в ЕПФР и на сайте предприятия

Дивиденды чуть выше ожиданий и для непростого года оцениваю результат как позитивный на фоне отсутствия выплат у Приорбанка и Стройтреста 35

Внимание! Использование данной публикации сторонними изданиями и медиаресурсами допускается только с письменного согласия автора во избежание вырывания отдельных фраз из контекста

Итоги конкурса "Угадай дивиденд"

Сегодня 30 марта, а значит время подвести итоги нашего конкурса, в котором подписчикам канала предлагалось предсказать дивиденд по двум компаниям - Стройтрест 35 и Брестгазоаппарат.

В первом случае дивиденды не выплачивались. Единственный, кто предположил такой исход - @Andy_S_5. Приз 35 руб. на телефон по данному эмитенту ваш. Свяжитесь со мной в ЛС для получения приза.

По Брестгазоаппарат наиболее близкий ответ к объявленному размеру дивидендов (167,87 руб.) первым дал подписчик с никнеймом Василий Вася. Ответ 170 руб. дали еще несколько человек, но именно этот человек был самым первым. Также прошу вас связаться со мной для получения приза.

Всем участникам спасибо. Надеюсь, вам понравился такой небольшой интерактив в ожидании новостей от акционерных обществ. Надеюсь, по итогам 2024 года хороших новостей будет больше, чем плохих.

Сегодня 30 марта, а значит время подвести итоги нашего конкурса, в котором подписчикам канала предлагалось предсказать дивиденд по двум компаниям - Стройтрест 35 и Брестгазоаппарат.

В первом случае дивиденды не выплачивались. Единственный, кто предположил такой исход - @Andy_S_5. Приз 35 руб. на телефон по данному эмитенту ваш. Свяжитесь со мной в ЛС для получения приза.

По Брестгазоаппарат наиболее близкий ответ к объявленному размеру дивидендов (167,87 руб.) первым дал подписчик с никнеймом Василий Вася. Ответ 170 руб. дали еще несколько человек, но именно этот человек был самым первым. Также прошу вас связаться со мной для получения приза.

Всем участникам спасибо. Надеюсь, вам понравился такой небольшой интерактив в ожидании новостей от акционерных обществ. Надеюсь, по итогам 2024 года хороших новостей будет больше, чем плохих.

Подведем результаты нашего среза мнений по ситуации с процентными ставками на рынке облигаций.

Всего в голосовании приняло участие 349 человека. Прежде всего хочу поблагодарить всех, кто принял участие в опросе.

Картина получилась следующая. 30% проголосовавших смирились с тенденцией на снижение ставок и берут то, что есть на рынке, остальные ищут альтернативы или сушат весла. Можно сказать, что осознание "новой реальности" идёт со скрипом - слишком свежи воспоминания о предложениях с доходностью 9-10+% в USD.

На удивление лишь 29% ищут альтернативу на Финсторе - думал, здесь процент будет выше, хотя сам долго игнорировал платформу, а сейчас с учётом навеса налогового вопроса и всплывающих косяков думаю, что и дёргаться не стоит. Но тех, кто работает на Финстор понимаю - в условиях низкой динамики на рынке облигаций токены действительно стали ещё одним сегментом долгового рынка

Зато похоже, что снижение ставок по рублёвым вкладам начинает приманивать в облигации тех, кто держит часть инвестиций в рублях. 27% опрошенных покупают рублёвые облигации, ставки по которым ещё хороши, но как показал недавний анонс от Айгенис, ничто не вечно под Луной - даже по рублёвым предложениям ставки начинают снижаться.

25% опрошенных заявили, что не готовы вкладываться в выпуски под 6,5-7,5%, хотя скорее всего это диапазон ставок, который установится на рынке до конца года. Однако альтернативы не понятны - это может быть тот же Финстор и какие-то другие варианты вплоть до отказа от покупок до лучших времён, т.е. разворота цикла.

Что касается лично меня, то часть капитала я продолжу держать в облигациях в пределах доли, предусмотренной индивидуальной индивидуальной стратегией. Все остальное будет изыматься из фондового рынка для последующего инвестирования в альтернативные активы, прежде всего недвижимость

Всего в голосовании приняло участие 349 человека. Прежде всего хочу поблагодарить всех, кто принял участие в опросе.

Картина получилась следующая. 30% проголосовавших смирились с тенденцией на снижение ставок и берут то, что есть на рынке, остальные ищут альтернативы или сушат весла. Можно сказать, что осознание "новой реальности" идёт со скрипом - слишком свежи воспоминания о предложениях с доходностью 9-10+% в USD.

На удивление лишь 29% ищут альтернативу на Финсторе - думал, здесь процент будет выше, хотя сам долго игнорировал платформу, а сейчас с учётом навеса налогового вопроса и всплывающих косяков думаю, что и дёргаться не стоит. Но тех, кто работает на Финстор понимаю - в условиях низкой динамики на рынке облигаций токены действительно стали ещё одним сегментом долгового рынка

Зато похоже, что снижение ставок по рублёвым вкладам начинает приманивать в облигации тех, кто держит часть инвестиций в рублях. 27% опрошенных покупают рублёвые облигации, ставки по которым ещё хороши, но как показал недавний анонс от Айгенис, ничто не вечно под Луной - даже по рублёвым предложениям ставки начинают снижаться.

25% опрошенных заявили, что не готовы вкладываться в выпуски под 6,5-7,5%, хотя скорее всего это диапазон ставок, который установится на рынке до конца года. Однако альтернативы не понятны - это может быть тот же Финстор и какие-то другие варианты вплоть до отказа от покупок до лучших времён, т.е. разворота цикла.

Что касается лично меня, то часть капитала я продолжу держать в облигациях в пределах доли, предусмотренной индивидуальной индивидуальной стратегией. Все остальное будет изыматься из фондового рынка для последующего инвестирования в альтернативные активы, прежде всего недвижимость

Хорошая возможность для тех, кто "пилит" свой стартап

Повысьте свой шанс на успех, подав заявку на пятый сезон международного IT-акселератора Сбербанка - Sber500!

Программа акселератора рассчитана на 12 недель, в течение которых участники со всего мира будут бесплатно работать с зарубежными менторами, получат экспертную диагностику и рекомендации по улучшению своего проекта, а 25 лучших проектов выйдут в финал и представят проекты перед потенциальными инвесторами.

Немного статистики: за последние четыре года выпускники Sber500 привлекли инвестиции на общую сумму более $40 млн!

Чтобы попасть в список участников, оформи заявку до 25 мая и прокачай свой стартап в одном из лучших акселераторов Восточной Европы. Обучение проходит на английском языке.

#нетрудовая_реклама

Повысьте свой шанс на успех, подав заявку на пятый сезон международного IT-акселератора Сбербанка - Sber500!

Программа акселератора рассчитана на 12 недель, в течение которых участники со всего мира будут бесплатно работать с зарубежными менторами, получат экспертную диагностику и рекомендации по улучшению своего проекта, а 25 лучших проектов выйдут в финал и представят проекты перед потенциальными инвесторами.

Немного статистики: за последние четыре года выпускники Sber500 привлекли инвестиции на общую сумму более $40 млн!

Чтобы попасть в список участников, оформи заявку до 25 мая и прокачай свой стартап в одном из лучших акселераторов Восточной Европы. Обучение проходит на английском языке.

#нетрудовая_реклама

Новые выпуски облигаций

Айгенис стартовал новые выпуски облигаций, предложив рынку то, что ему не хватало - длинные индексируемые выпуски в USD, EUR и RUB. Почему пишу так - "не хватало" -, потому что в отсутствие предложений наблюдался повышенный спрос на облигации старых выпусков. По отдельным эмитентам спрос позволил продавать старые бумаги с наценкой под доходность до погашения 4-6,5% годовых - феномен новый для нашего рынка. Кто сориентировался, тот смог продать старые выпуски по весьма хорошим ценам. Так, например, я полностью продал портфель облигаций Конте Спа заместив их рублёвыми выпусками ещё до объявленного снижения ставок.

На самом деле выпуск облигаций Айгенис считаю ожидаемым. Он напрашивался давно. Плюс компании предстоит погашение более ранних выпусков 6-7 в мае - вряд ли эмитент хотел бы выпустить деньги в рынок без шанса перепривлечь их на новый срок. Конечно, размещение новых выпусков в моменте привел к сокращению спроса на облигации старых выпусков, поэтому ставки по ним ожидаемо прыгнули вверх, но на мой взгляд рынок все порешает и старые выпуски будут торговаться с более низкой ставкой доходности, как им и положено из-за более коротких сроков - дюрация, процентный риск, все дела. Хотя и не исключаю, что наш рынок может и не сообразить сразу, что старые и соответственно более короткие выпуски в меньшей степени подвержены процентному риску, чем новые длинные. Есть нюансы с отображением доходности по 17 выпуску, сейчас фактически нужно считать доходности вручную, чтобы понимать ставку. Посмотрим, как будут развиваться события дальше.

На самом деле многие эмитенты сейчас сильно недооценивают ценность момента - возможности привлечения длинных денег по низким ставкам. Но так может быть не всегда - мне кажется многие про это слишком рано забыли. Нельзя конечно исключать альтернативу Finstore, но это отдельная тема.

Я решил тоже адаптироваться к новым реалиям и закупился рублёвыми облигациями. Доля бел. акций у меня уже не так велика. Покупал, чтобы придержать деньги под сделку по покупке недвижимости, цена которой зафиксирована в рублях, но скорее всего использую на эти цели выплаты по 6-7 выпускам, а рублёвые продолжу держать. В целом моя текущая стратегия требует держать до 40% портфеля в инструментах fix income, которые у меня полностью представлены облигациями.

Есть альтернатива Finstore, но в условиях неопределенности по налогам и своей толчеи на вторичке я решил уже не менять шило на мыло и до разворота цикла ставок попробовать поработать с недвижимостью. Облигации конечно тоже буду покупать, но только в пределах доли, заложенной в соответствии со стратегией.

В общем, мае будут интересные изменения в портфеле

Айгенис стартовал новые выпуски облигаций, предложив рынку то, что ему не хватало - длинные индексируемые выпуски в USD, EUR и RUB. Почему пишу так - "не хватало" -, потому что в отсутствие предложений наблюдался повышенный спрос на облигации старых выпусков. По отдельным эмитентам спрос позволил продавать старые бумаги с наценкой под доходность до погашения 4-6,5% годовых - феномен новый для нашего рынка. Кто сориентировался, тот смог продать старые выпуски по весьма хорошим ценам. Так, например, я полностью продал портфель облигаций Конте Спа заместив их рублёвыми выпусками ещё до объявленного снижения ставок.

На самом деле выпуск облигаций Айгенис считаю ожидаемым. Он напрашивался давно. Плюс компании предстоит погашение более ранних выпусков 6-7 в мае - вряд ли эмитент хотел бы выпустить деньги в рынок без шанса перепривлечь их на новый срок. Конечно, размещение новых выпусков в моменте привел к сокращению спроса на облигации старых выпусков, поэтому ставки по ним ожидаемо прыгнули вверх, но на мой взгляд рынок все порешает и старые выпуски будут торговаться с более низкой ставкой доходности, как им и положено из-за более коротких сроков - дюрация, процентный риск, все дела. Хотя и не исключаю, что наш рынок может и не сообразить сразу, что старые и соответственно более короткие выпуски в меньшей степени подвержены процентному риску, чем новые длинные. Есть нюансы с отображением доходности по 17 выпуску, сейчас фактически нужно считать доходности вручную, чтобы понимать ставку. Посмотрим, как будут развиваться события дальше.

На самом деле многие эмитенты сейчас сильно недооценивают ценность момента - возможности привлечения длинных денег по низким ставкам. Но так может быть не всегда - мне кажется многие про это слишком рано забыли. Нельзя конечно исключать альтернативу Finstore, но это отдельная тема.

Я решил тоже адаптироваться к новым реалиям и закупился рублёвыми облигациями. Доля бел. акций у меня уже не так велика. Покупал, чтобы придержать деньги под сделку по покупке недвижимости, цена которой зафиксирована в рублях, но скорее всего использую на эти цели выплаты по 6-7 выпускам, а рублёвые продолжу держать. В целом моя текущая стратегия требует держать до 40% портфеля в инструментах fix income, которые у меня полностью представлены облигациями.

Есть альтернатива Finstore, но в условиях неопределенности по налогам и своей толчеи на вторичке я решил уже не менять шило на мыло и до разворота цикла ставок попробовать поработать с недвижимостью. Облигации конечно тоже буду покупать, но только в пределах доли, заложенной в соответствии со стратегией.

В общем, мае будут интересные изменения в портфеле

Пост вопросов и ответов

Как насчёт того, чтобы дать каналу больше интерактива?

Идея простая - пост ваших вопросов, моих ответов и комментариев от комментаторов. Про инвестиции в ценные бумаги (акции / облигации) и не только в них родимых, наш рынок / не наш рынок (хотя что я тут могу вам рассказать, я не знаю), про жизнь и смыслы (тем более не знаю)

В общем, если есть вопросы, пишите в комменты. Не только же боты у меня в подписчиках

Как насчёт того, чтобы дать каналу больше интерактива?

Идея простая - пост ваших вопросов, моих ответов и комментариев от комментаторов. Про инвестиции в ценные бумаги (акции / облигации) и не только в них родимых, наш рынок / не наш рынок (хотя что я тут могу вам рассказать, я не знаю), про жизнь и смыслы (тем более не знаю)

В общем, если есть вопросы, пишите в комменты. Не только же боты у меня в подписчиках

А вот и они - первые выпуски депозитарных облигаций

На прошлой неделе состоялось любопытное событие - был зарегистрирован и допущен к торгам первый выпуск нового для нашего долгового рынка инструмента - депозитарных облигаций, а в начале текущей недели за ним сразу же последовал второй. Конечно обойти вниманием этот факт я не смог - каждый новый выпуск облигаций на нашем рынке теперь знаковое событие, а что-то действительно новое так вообще заслуживает отдельного упоминания.

Вкратце про данный инструмент я неоднократно писал для Экономической газеты (например, здесь), когда освещал законодательные инициативы Минфина, призванные придать дополнительный импульс развитию белорусского фондового рынка.

По сути Минфин решил дать рынку инструмент с минимальным объемом требований (достаточно иметь сформированный уставной фонд), упрощенным порядком выпуска и субординированным характером выплат по ним. Последнее означает, что в случае банкротства эмитента эти обязательства будут иметь более низкий приоритет по сравнению со всеми иными обязательствами. С учетом более высоких рисков, присущих облигациям с такими характеристиками, регулятор ограничил круг лиц, среди которых могут размещаться депозитарные облигации - это прежде всего квалифицированные инвесторы и участники эмитента.

То есть депозитарные облигации изначально (по замыслу регулятора) должны были стать инструментом для привлечения венчурного финансирования для молодых, недавно созданных компаний (стартапов). Правда, затем законодатель предусмотрел поблажку, разрешив размещать такие облигации среди более широкого круга инвесторов при условии наличия у эмитента кредитного рейтинга by.BBB+, возможно предположив наличие инвесторов с высоким аппетитом к риску и за пределами круга квалифицированных инвесторов и аффилированных лиц.

Я не зря подробно останавливаюсь на этих нюансах. Зарегистрированные выпуски облигаций как раз представляют собой депозитарные облигации двух типов - доступные ограниченному кругу лиц (Евроломбард) и доступные более широкому кругу инвесторов за счет наличия рейтинга (Финпрофит). Правда, не похоже, чтобы речь шла о привлечении венчурных инвестиций. Скорее эмитенты решили воспользоваться более мягкими требованиями и упрощенным порядком регистрации депозитарных облигаций, вместо того, чтобы выпускать "классику" с ужесточенными требованиями к эмитенту.

Второй вопрос после риска, это это предлагаемая доходность. У Финпрофита по двухлетним это 20% годовых в BYN, Евроломбарда по трехлетним это 22% годовых в BYN, что лишь на 1-1,5 п.п. выше рынка. То есть премия за более рисковый профиль мизерная, тем более если учесть, что инвестору придется заморочиться с открытием полнорежимного счета депо в центральном депозитарии (накопительный счет или полнорежимный в другом дерозитарии, оказывается, не подойдет). С другой стороны и первый, и второй выпуск предусматривает ежегодную возможность досрочного погашения, что отчасти сглаживает невпечатляющий размер доходности.

Может ли быть интересен выпуск с рейтингом физлицам? При такой небольшой премии доходности не уверен. С другой стороны, ближе к дате оферты (через 3-5-8 месяцев) как вариант для краткосрочной парковки средств в рублях, если квест с открытием отдельного счета депо не пугает, то почему нет. Но инструмент точно не для тех, кто только начинает делать первые шаги на рынке. Для профи же - вполне, под свои задачи. Хотя конечно требование об открытии счета депо именно в центральном депозитарии выглядит максимально странно

Посмотрим, как инструмент покажет себя на деле и полетят ли за первыми ласточками другие.

На прошлой неделе состоялось любопытное событие - был зарегистрирован и допущен к торгам первый выпуск нового для нашего долгового рынка инструмента - депозитарных облигаций, а в начале текущей недели за ним сразу же последовал второй. Конечно обойти вниманием этот факт я не смог - каждый новый выпуск облигаций на нашем рынке теперь знаковое событие, а что-то действительно новое так вообще заслуживает отдельного упоминания.

Вкратце про данный инструмент я неоднократно писал для Экономической газеты (например, здесь), когда освещал законодательные инициативы Минфина, призванные придать дополнительный импульс развитию белорусского фондового рынка.

По сути Минфин решил дать рынку инструмент с минимальным объемом требований (достаточно иметь сформированный уставной фонд), упрощенным порядком выпуска и субординированным характером выплат по ним. Последнее означает, что в случае банкротства эмитента эти обязательства будут иметь более низкий приоритет по сравнению со всеми иными обязательствами. С учетом более высоких рисков, присущих облигациям с такими характеристиками, регулятор ограничил круг лиц, среди которых могут размещаться депозитарные облигации - это прежде всего квалифицированные инвесторы и участники эмитента.

То есть депозитарные облигации изначально (по замыслу регулятора) должны были стать инструментом для привлечения венчурного финансирования для молодых, недавно созданных компаний (стартапов). Правда, затем законодатель предусмотрел поблажку, разрешив размещать такие облигации среди более широкого круга инвесторов при условии наличия у эмитента кредитного рейтинга by.BBB+, возможно предположив наличие инвесторов с высоким аппетитом к риску и за пределами круга квалифицированных инвесторов и аффилированных лиц.

Я не зря подробно останавливаюсь на этих нюансах. Зарегистрированные выпуски облигаций как раз представляют собой депозитарные облигации двух типов - доступные ограниченному кругу лиц (Евроломбард) и доступные более широкому кругу инвесторов за счет наличия рейтинга (Финпрофит). Правда, не похоже, чтобы речь шла о привлечении венчурных инвестиций. Скорее эмитенты решили воспользоваться более мягкими требованиями и упрощенным порядком регистрации депозитарных облигаций, вместо того, чтобы выпускать "классику" с ужесточенными требованиями к эмитенту.

Второй вопрос после риска, это это предлагаемая доходность. У Финпрофита по двухлетним это 20% годовых в BYN, Евроломбарда по трехлетним это 22% годовых в BYN, что лишь на 1-1,5 п.п. выше рынка. То есть премия за более рисковый профиль мизерная, тем более если учесть, что инвестору придется заморочиться с открытием полнорежимного счета депо в центральном депозитарии (накопительный счет или полнорежимный в другом дерозитарии, оказывается, не подойдет). С другой стороны и первый, и второй выпуск предусматривает ежегодную возможность досрочного погашения, что отчасти сглаживает невпечатляющий размер доходности.

Может ли быть интересен выпуск с рейтингом физлицам? При такой небольшой премии доходности не уверен. С другой стороны, ближе к дате оферты (через 3-5-8 месяцев) как вариант для краткосрочной парковки средств в рублях, если квест с открытием отдельного счета депо не пугает, то почему нет. Но инструмент точно не для тех, кто только начинает делать первые шаги на рынке. Для профи же - вполне, под свои задачи. Хотя конечно требование об открытии счета депо именно в центральном депозитарии выглядит максимально странно

Посмотрим, как инструмент покажет себя на деле и полетят ли за первыми ласточками другие.

Завтра на всех экранах страны

Ладно, ладно, не на всех, а только тех, кому это будет интересно

Компания "Айгенис" - а это ведущий брокер Беларуси (по моему мнению и непредвзятой в отличие меня статистике сделок) - пригласили меня поучаствовать в их "новичковом" вебинаре, т.е. вебинаре предназначенном для тех, кто только начинает инвестировать.

Буду выступать в качестве приглашенного лица (экспертом называть себя не буду в силу природной скромности). Задача стоит непростая - за 30 мин времени дать максимум пользы, не вызвав при этом взрыв мозга.

Постараюсь рассказать что-то интересное. Опытным инвесторам я вряд ли открою планету, но для тех, кто только в начале пути, думаю будет интересно. Зарегистрироваться можно по ссылке выше. Бесплатно.

P.S. И, если что, это не реклама и не какой-то там коллаб. Участвую исключительно на общественных началах во имя торжества прогресса и развития культуры инвестирования (на самом деле just for fun).

Ладно, ладно, не на всех, а только тех, кому это будет интересно

Компания "Айгенис" - а это ведущий брокер Беларуси (по моему мнению и непредвзятой в отличие меня статистике сделок) - пригласили меня поучаствовать в их "новичковом" вебинаре, т.е. вебинаре предназначенном для тех, кто только начинает инвестировать.

Буду выступать в качестве приглашенного лица (экспертом называть себя не буду в силу природной скромности). Задача стоит непростая - за 30 мин времени дать максимум пользы, не вызвав при этом взрыв мозга.

Постараюсь рассказать что-то интересное. Опытным инвесторам я вряд ли открою планету, но для тех, кто только в начале пути, думаю будет интересно. Зарегистрироваться можно по ссылке выше. Бесплатно.

P.S. И, если что, это не реклама и не какой-то там коллаб. Участвую исключительно на общественных началах во имя торжества прогресса и развития культуры инвестирования (на самом деле just for fun).

Обзор банков по итогам 2023 г.

Подготовил традиционный обзор-рэнкинг белорусских банков для Экономической газеты.

Конечно картина получилась неполная: госбанки по-прежнему не публикуют отчётность, так что без пробелов не обошлось.

Как и ожидалось, прибыль оказалась под давлением. Я специально рассчитываю прибыль до налогов и отчислений в резервы, чтобы, так сказать, привести все банки к общему знаменателю и убрать фактор влияния отчислений в резервы. Так вот по данному показателю банки начинают проседать. Пока некритично, но довольно заметно.

Зато по активам и собственному капиталу хорошие темпы роста у многих. То есть банковский сектор остаётся устойчивым, но вот "грести деньги лопатой" уже не получается.

Подготовил традиционный обзор-рэнкинг белорусских банков для Экономической газеты.

Конечно картина получилась неполная: госбанки по-прежнему не публикуют отчётность, так что без пробелов не обошлось.

Как и ожидалось, прибыль оказалась под давлением. Я специально рассчитываю прибыль до налогов и отчислений в резервы, чтобы, так сказать, привести все банки к общему знаменателю и убрать фактор влияния отчислений в резервы. Так вот по данному показателю банки начинают проседать. Пока некритично, но довольно заметно.

Зато по активам и собственному капиталу хорошие темпы роста у многих. То есть банковский сектор остаётся устойчивым, но вот "грести деньги лопатой" уже не получается.

Ждать ли резкого притока ликвидности на долговом рынке?

2 мая на долговом рынке состоится плановое (т.е. в связи с истечением срока обращения) погашение облигаций Айгенис 6 и 7 выпуска, в связи с чем держатели получат на свои счета 1,6 млн USD (без учёта процентов) - приличная сумма для нашего рынка, превышающая недельный оборот. Давайте прикинем, сколько денег может потенциально вернуться обратно на фондовый рынок.

Считаю, что далеко не все эти деньги будут реинвестированы в ценные бумаги. Скорее всего значительная часть средств будет перенаправлена в сегмент токенов - прежде всего из-за более высокой потенциальной доходности, которую всё ещё можно выудить на вторичном рынке.

Какая-то часть денег будет изъята с долгового рынка вообще. Низкие ставки могут заставить инвесторов сушить весла, а 1-1,5% доходности токенов могут быть не такой значимой премией, чтобы вынудить инвестора бежать на Финстор.

Думаю, что назад в фондовый рынок вернётся в лучшем случае половина этих средств. Тем не менее жду повышенного спроса на рублёвые и индексируемые выпуски с коротким сроком погашения - не исключено, что высокий спрос толкнет цены вверх и доходность до погашения снизится.

Что касается лично меня, я буду выводить полученные средства

с рынка, чтобы профинансировать покупку недвижимости, взятой на перепродажу, так как снижение ставок сделало этот вариант инвестиций более привлекательным, чем раньше и заставило выйти из зоны комфорта. Доля облигаций в портфеле после погашения снизится с 36 до 20%, однако снижение купонной доходности компенсировано увеличением доли облигаций в белорусских рублях.

А вы куда планируете направить средства с облигаций? Если не секрет конечно )

2 мая на долговом рынке состоится плановое (т.е. в связи с истечением срока обращения) погашение облигаций Айгенис 6 и 7 выпуска, в связи с чем держатели получат на свои счета 1,6 млн USD (без учёта процентов) - приличная сумма для нашего рынка, превышающая недельный оборот. Давайте прикинем, сколько денег может потенциально вернуться обратно на фондовый рынок.

Считаю, что далеко не все эти деньги будут реинвестированы в ценные бумаги. Скорее всего значительная часть средств будет перенаправлена в сегмент токенов - прежде всего из-за более высокой потенциальной доходности, которую всё ещё можно выудить на вторичном рынке.

Какая-то часть денег будет изъята с долгового рынка вообще. Низкие ставки могут заставить инвесторов сушить весла, а 1-1,5% доходности токенов могут быть не такой значимой премией, чтобы вынудить инвестора бежать на Финстор.

Думаю, что назад в фондовый рынок вернётся в лучшем случае половина этих средств. Тем не менее жду повышенного спроса на рублёвые и индексируемые выпуски с коротким сроком погашения - не исключено, что высокий спрос толкнет цены вверх и доходность до погашения снизится.

Что касается лично меня, я буду выводить полученные средства

с рынка, чтобы профинансировать покупку недвижимости, взятой на перепродажу, так как снижение ставок сделало этот вариант инвестиций более привлекательным, чем раньше и заставило выйти из зоны комфорта. Доля облигаций в портфеле после погашения снизится с 36 до 20%, однако снижение купонной доходности компенсировано увеличением доли облигаций в белорусских рублях.

А вы куда планируете направить средства с облигаций? Если не секрет конечно )

До какой предельной доходности индексируемые / валютные облигации будут оставаться для вас приемлемыми для покупки / удержания в портфеле?

Anonymous Poll

20%

8,0%

5%

7,5%

15%

7,0%

4%

6,5%

6%

6,0%

1%

5,5%

5%

5,0%

45%

Мне посмотреть

А куда вас заносили профессиональные скитания?

Праздник труда, который для большинства белорусов стал просто дополнительным выходным в майские. Посему предлагаю немного расслабиться. Раз у нас праздник труда, давайте посмотрим кто на каких необычных позициях в свое время работал / трудился

Для начала пару необычных трудовых фактов о себе

На 5-м курсе работал младшим научным сотрудником в Научно-исследовательском центре им. Ф. Скорины при БГПУ и лаборантом в Институте истории, кафедре археологии. Успел поработать и в школе на позиции учителя географии, хотя моя специальность по диплому - история и французский язык. Сейчас в моей трудовой написано "экономический обозреватель", хотя я до этого был максимально далек от журналистики. Вот такие необычные повороты.

А какие необычные профессии / записи в трудовой в активе у вас?

Праздник труда, который для большинства белорусов стал просто дополнительным выходным в майские. Посему предлагаю немного расслабиться. Раз у нас праздник труда, давайте посмотрим кто на каких необычных позициях в свое время работал / трудился

Для начала пару необычных трудовых фактов о себе

На 5-м курсе работал младшим научным сотрудником в Научно-исследовательском центре им. Ф. Скорины при БГПУ и лаборантом в Институте истории, кафедре археологии. Успел поработать и в школе на позиции учителя географии, хотя моя специальность по диплому - история и французский язык. Сейчас в моей трудовой написано "экономический обозреватель", хотя я до этого был максимально далек от журналистики. Вот такие необычные повороты.

А какие необычные профессии / записи в трудовой в активе у вас?

Любопытная статистика

На картинке - динамика количества эмитентов акций (за исключением ЗАО) и облигаций предприятий. Называется, определи тенденцию самостоятельно

На картинке - динамика количества эмитентов акций (за исключением ЗАО) и облигаций предприятий. Называется, определи тенденцию самостоятельно

{kind=link}

О личном финансовом учёте

По моим наблюдениям большинство приложений, созданных для управления личными финансами, хорошо справляются с задачей учёта доходов и расходов и довольно посредственно - с управлением активами. Из-за этого их польза довольно ограничена. По крайней мере, подходящих приложений, которые хорошо справлялись бы с управлением активами и пассивами, я не встречал.

На мой взгляд, тщательное управление и отслеживание расходов важны лишь в самом начале, чтобы понять куда уходят твои деньги. После того, как ваши расходы и среднемесячные траты вам известны, это теряет смысл. Сейчас, например, я отражаю обычные расходы по итогам недели одной записью и отдельно помечаю крупные расходы, выходящие за пределы ежемесячного бюджета. В остальном же мне нет принципиальной разницы, куда и на что пошли те или иные 100 руб.

Я понял одну простую вещь - излишняя концентрация на учёте расходов приводит к тому, что вы все время мысленно пребываете в расходах, вместо того, чтобы быть в других секторах квадранта денежного потока - доходах, активах.

Для меня всегда были важнее учёт активов и обязательств. Мне всегда хотелось видеть все доступные мне деньги и все инвестиции на одном листочке бумаги или на экране ноутбука. Поэтому я в свое время разработал систему финансового учёта в Эксель, которая позволяет видеть отчёт о доходах и расходах, а также личный баланс - свои активы и пассивы.

Первая страница в моем файле датируется августом 2009 и с тех пор я не пропускал ни одного месяца и так привык к этому файлу, что даже не изучаю, что там появилось нового на рынке приложений для управления личными финансами.

Такая система ведения учёта позволяет мне видеть как меняется мой собственный капитал и доли активов после каждой совершенной операции, ежемесячно отражает валютную переоценку, показывает доступные мне ресурсы, позволяет отслеживать даты наступления тех или иных платежей по активам. Многое конечно делается в ручном режиме - я слишком поверхностно знаком с макросами, чтобы где-то облегчить себе жизнь, но по 15 мин до 3 раз в неделю на заполнение отчета мне не кажутся обременительной нагрузкой

А как вы ведёте финансовый учёт? Какими программами пользуетесь?

По моим наблюдениям большинство приложений, созданных для управления личными финансами, хорошо справляются с задачей учёта доходов и расходов и довольно посредственно - с управлением активами. Из-за этого их польза довольно ограничена. По крайней мере, подходящих приложений, которые хорошо справлялись бы с управлением активами и пассивами, я не встречал.

На мой взгляд, тщательное управление и отслеживание расходов важны лишь в самом начале, чтобы понять куда уходят твои деньги. После того, как ваши расходы и среднемесячные траты вам известны, это теряет смысл. Сейчас, например, я отражаю обычные расходы по итогам недели одной записью и отдельно помечаю крупные расходы, выходящие за пределы ежемесячного бюджета. В остальном же мне нет принципиальной разницы, куда и на что пошли те или иные 100 руб.

Я понял одну простую вещь - излишняя концентрация на учёте расходов приводит к тому, что вы все время мысленно пребываете в расходах, вместо того, чтобы быть в других секторах квадранта денежного потока - доходах, активах.

Для меня всегда были важнее учёт активов и обязательств. Мне всегда хотелось видеть все доступные мне деньги и все инвестиции на одном листочке бумаги или на экране ноутбука. Поэтому я в свое время разработал систему финансового учёта в Эксель, которая позволяет видеть отчёт о доходах и расходах, а также личный баланс - свои активы и пассивы.

Первая страница в моем файле датируется августом 2009 и с тех пор я не пропускал ни одного месяца и так привык к этому файлу, что даже не изучаю, что там появилось нового на рынке приложений для управления личными финансами.

Такая система ведения учёта позволяет мне видеть как меняется мой собственный капитал и доли активов после каждой совершенной операции, ежемесячно отражает валютную переоценку, показывает доступные мне ресурсы, позволяет отслеживать даты наступления тех или иных платежей по активам. Многое конечно делается в ручном режиме - я слишком поверхностно знаком с макросами, чтобы где-то облегчить себе жизнь, но по 15 мин до 3 раз в неделю на заполнение отчета мне не кажутся обременительной нагрузкой

А как вы ведёте финансовый учёт? Какими программами пользуетесь?