Шановні підписники.

Закінчився рік, десятиріччя. Нас чекають нові часи, нові звершення та випробування - які саме поки невідомо.

Але точно знаємо, що наступного року ми матимемо на 1⃣ день більше, для того, аби провести його з дорогими для нас людьми.

Бажаю всім Вам радості, миру, злагоди та щастя. І пам'ятаймо, що 💰 це інструмент, а не мета ;)

Щиро Ваш #FinTato

P.S. Хотів, щоб цього року в каналі було не менше 💯 підписників. Поки не вдалося, але вірю, що наступний рік зустрінемо в компанії 1000+

Закінчився рік, десятиріччя. Нас чекають нові часи, нові звершення та випробування - які саме поки невідомо.

Але точно знаємо, що наступного року ми матимемо на 1⃣ день більше, для того, аби провести його з дорогими для нас людьми.

Бажаю всім Вам радості, миру, злагоди та щастя. І пам'ятаймо, що 💰 це інструмент, а не мета ;)

Щиро Ваш #FinTato

P.S. Хотів, щоб цього року в каналі було не менше 💯 підписників. Поки не вдалося, але вірю, що наступний рік зустрінемо в компанії 1000+

"Давно" не було математики 😜

А у фінансах без неї ніяк.

Є така гра "зламаний калькулятор":

Тобі дали калькулятор , але майже всі клавіші поламані 😟. Працюють лише 4⃣ ➕➖➗✖️ та =

Завдання

1. Вивести на екран 1⃣3⃣ лише за 9 натискань клавіш.

2. Вивести на екран 2⃣8⃣ за 10 натискань клавіш.

3. Вивести на екран1⃣1⃣ лише за 5 натискань клавіш.

Напишіть в чаті Ваш варіант вирішення та чи сподобалися задачі Вашим дітям

@fintato_chat

А у фінансах без неї ніяк.

Є така гра "зламаний калькулятор":

Тобі дали калькулятор , але майже всі клавіші поламані 😟. Працюють лише 4⃣ ➕➖➗✖️ та =

Завдання

1. Вивести на екран 1⃣3⃣ лише за 9 натискань клавіш.

2. Вивести на екран 2⃣8⃣ за 10 натискань клавіш.

3. Вивести на екран1⃣1⃣ лише за 5 натискань клавіш.

Напишіть в чаті Ваш варіант вирішення та чи сподобалися задачі Вашим дітям

@fintato_chat

Новий рік може стати чудовим приводом, щоб почати формування нових фінансових звичок у дітей.

Раніше я наводив поради авторки книги "Зробіть з дитини фінансового генія" Бет Коблінер ( 7 фактів про гроші, які не потрібно повідомляти дитині).

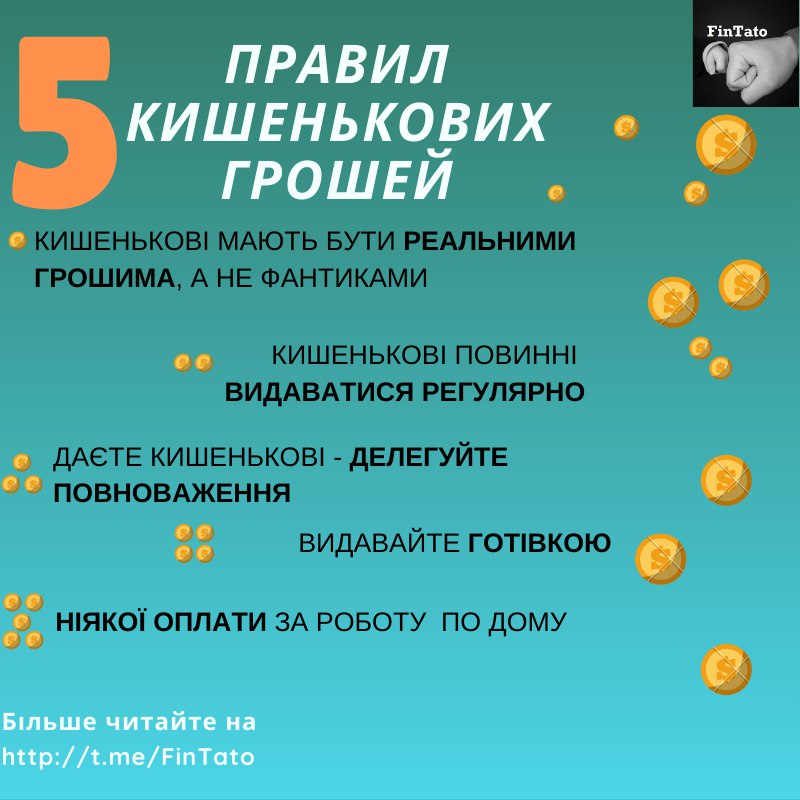

Сьогодні хочу продовжити знайомити вас з її порадами та представити 5 правил кишенькових грошей від Бет Коблінер.

1. Кишенькові гроші повинні бути реальними грошима (НЕ квасолинами).

Суть в тому, щоб дати дитині зрозуміти з самого початку, що таке кишенькові гроші та для чого вони потрібні. У кожній родині по-різному, але ось кілька загальних рекомендацій. Дотримуйтеся основ: ви, батьки, забезпечуєте дитину їжею, необхідним одягом і такими речами, як подарунки її друзям на день народження та квитки у кіно. Для додаткових (необов'язкових) витрат, наприклад, стильної стрижки (а раптом захочеться?), модних джинсів, вечірок, попкорну в кіно або легальної підписки на музику, існують кишенькові гроші.

2. Кишенькові гроші повинні видаватися послідовно.

Насправді, не так важливо встановити «правильний» порядок, як дотримуватися прийнятого рішення. Не майте ілюзій, ви періодично будете забувати видавати кишенькові гроші, а діти, як це не дивно, - забувати просити. Не переживайте, що ви не видали грошове забезпечення вчасно, але борг краще повернути (адже це гроші, а вони люблять рахунок), а щоб впоратися з власною забудькуватістю, заведіть електронний або паперовий лист обліку.

__(Коментар від Fintato - вже понад рік син отримує кошти щонеділі, але на умовах ведення обліку).

__

3. Передайте повноваження.

Цілком нормально, якщо у вас будуть певні правила щодо витрачання грошей. Наприклад, обмеження солодощів, ніяких іграшкових пістолетів і повна заборона на губну помаду для маленьких дівчаток. Але, в цілому, дайте дитині свободу вибору, щоб вона могла купувати те, що хоче, особливо якщо вона вже вчиться в середній школі. Але! Обов'язково потрібно контролювати кількість кишенькових грошей. Видаючи кишенькові гроші, ви передаєте дитині повноваження, і вона сама приймає рішення, як витрачати гроші. Можливо, ви вважаєте, що це занадто - надавати десятирічній дитині право вибору. Але іноді це прекрасний спосіб показати дитині, що таке «просадити всі гроші», коли вона щось хоче купити, а не може.

4. Видавайте готівкою.

Результати досліджень показали, що ми всі витрачаємо більше, якщо використовуємо кредитну карту або вдаємося до онлайн-платежів. Причина в тому, що біль розставання з «живими» паперовими грошима відкладається на підкірку. Тому так важливо давати дітям паперові гроші. Дебетові картки я не рекомендую видавати їх, поки дитина не закінчить школу. Якщо ви все ж зважилися на дебетову карту, поясніть, чому важливо зберігати деяку суму і не витрачати все.

**5. Ніяких оплачуваних робіт по дому.

**

Результати досліджень показують, що дітей потрібно залучати до роботи по дому, тому що це привчає їх до відповідальності та вчить допомагати іншим. Але помилково пов'язувати домашню роботу з грошима. Ключове слово - обов'язки, які є у кожного. Домашня робота повинна бути частиною повсякденного життя сім'ї. Ви можете платити дитині за «понаднормову» роботу, що виходить за рамки його обов'язків, але це саме плата за роботу, а не кишенькові гроші.

Один момент є загальним для всіх досліджень на тему кишенькових грошей: розмови, які ми ведемо з дітьми, важливіші за гроші, що ми їм видаємо.

#кишенькові_гроші

Раніше я наводив поради авторки книги "Зробіть з дитини фінансового генія" Бет Коблінер ( 7 фактів про гроші, які не потрібно повідомляти дитині).

Сьогодні хочу продовжити знайомити вас з її порадами та представити 5 правил кишенькових грошей від Бет Коблінер.

1. Кишенькові гроші повинні бути реальними грошима (НЕ квасолинами).

Суть в тому, щоб дати дитині зрозуміти з самого початку, що таке кишенькові гроші та для чого вони потрібні. У кожній родині по-різному, але ось кілька загальних рекомендацій. Дотримуйтеся основ: ви, батьки, забезпечуєте дитину їжею, необхідним одягом і такими речами, як подарунки її друзям на день народження та квитки у кіно. Для додаткових (необов'язкових) витрат, наприклад, стильної стрижки (а раптом захочеться?), модних джинсів, вечірок, попкорну в кіно або легальної підписки на музику, існують кишенькові гроші.

2. Кишенькові гроші повинні видаватися послідовно.

Насправді, не так важливо встановити «правильний» порядок, як дотримуватися прийнятого рішення. Не майте ілюзій, ви періодично будете забувати видавати кишенькові гроші, а діти, як це не дивно, - забувати просити. Не переживайте, що ви не видали грошове забезпечення вчасно, але борг краще повернути (адже це гроші, а вони люблять рахунок), а щоб впоратися з власною забудькуватістю, заведіть електронний або паперовий лист обліку.

__(Коментар від Fintato - вже понад рік син отримує кошти щонеділі, але на умовах ведення обліку).

__

3. Передайте повноваження.

Цілком нормально, якщо у вас будуть певні правила щодо витрачання грошей. Наприклад, обмеження солодощів, ніяких іграшкових пістолетів і повна заборона на губну помаду для маленьких дівчаток. Але, в цілому, дайте дитині свободу вибору, щоб вона могла купувати те, що хоче, особливо якщо вона вже вчиться в середній школі. Але! Обов'язково потрібно контролювати кількість кишенькових грошей. Видаючи кишенькові гроші, ви передаєте дитині повноваження, і вона сама приймає рішення, як витрачати гроші. Можливо, ви вважаєте, що це занадто - надавати десятирічній дитині право вибору. Але іноді це прекрасний спосіб показати дитині, що таке «просадити всі гроші», коли вона щось хоче купити, а не може.

4. Видавайте готівкою.

Результати досліджень показали, що ми всі витрачаємо більше, якщо використовуємо кредитну карту або вдаємося до онлайн-платежів. Причина в тому, що біль розставання з «живими» паперовими грошима відкладається на підкірку. Тому так важливо давати дітям паперові гроші. Дебетові картки я не рекомендую видавати їх, поки дитина не закінчить школу. Якщо ви все ж зважилися на дебетову карту, поясніть, чому важливо зберігати деяку суму і не витрачати все.

**5. Ніяких оплачуваних робіт по дому.

**

Результати досліджень показують, що дітей потрібно залучати до роботи по дому, тому що це привчає їх до відповідальності та вчить допомагати іншим. Але помилково пов'язувати домашню роботу з грошима. Ключове слово - обов'язки, які є у кожного. Домашня робота повинна бути частиною повсякденного життя сім'ї. Ви можете платити дитині за «понаднормову» роботу, що виходить за рамки його обов'язків, але це саме плата за роботу, а не кишенькові гроші.

Один момент є загальним для всіх досліджень на тему кишенькових грошей: розмови, які ми ведемо з дітьми, важливіші за гроші, що ми їм видаємо.

#кишенькові_гроші

{kind=link}

Вчора був гарний 🔆 день.

💯 + підписників уже читає канал @Fintato. Дякую усім Вам. Далі чекає багато цікавого матеріалу та деякі сюрпризи.

2⃣3⃣0⃣0⃣ грн мені повернула податкова служба за 2018 рік (податкова знижка за оплату курсів англійської та Lego конструювання).

Декларацію здава тричі, вже в це не вірив, але це сталося і 💰 вже на рахунку.

❓Чи цікаво Вам отримати покрокову інструкцію про те, що треба зробити аби отримати повернення від держави частини оплачених коштів за своє навчання чи навчання дітей на курсах?

💯 + підписників уже читає канал @Fintato. Дякую усім Вам. Далі чекає багато цікавого матеріалу та деякі сюрпризи.

2⃣3⃣0⃣0⃣ грн мені повернула податкова служба за 2018 рік (податкова знижка за оплату курсів англійської та Lego конструювання).

Декларацію здава тричі, вже в це не вірив, але це сталося і 💰 вже на рахунку.

❓Чи цікаво Вам отримати покрокову інструкцію про те, що треба зробити аби отримати повернення від держави частини оплачених коштів за своє навчання чи навчання дітей на курсах?

«Не виховуйте дітей, все – одно вони будуть схожі на вас» - англійське прислів’я.

Ми, дорослі, часто даємо собі різні обіцянки. Але не менш часто їх порушуємо.

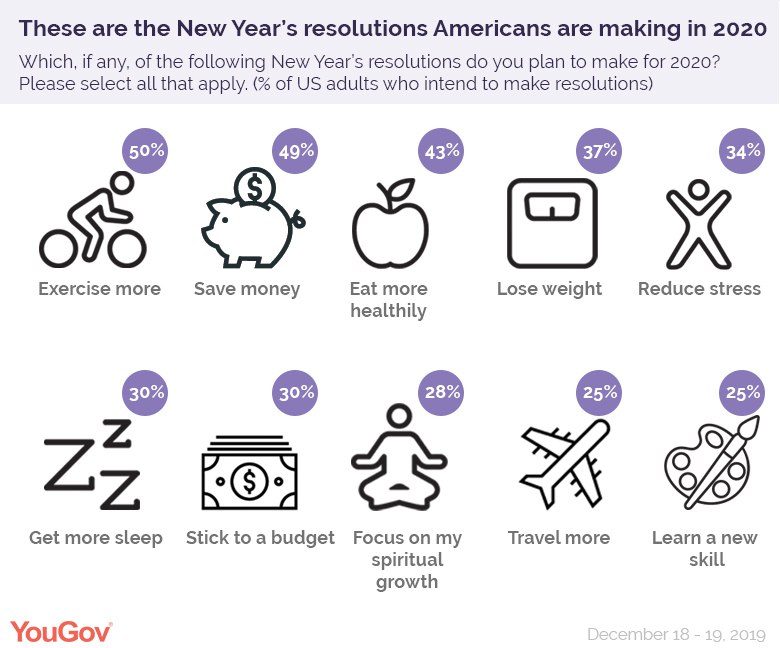

Результати опитування, проведеного в США, показали, що лише 7⃣ % дорослих дотрималися обіцянок, які дали собі в 2019 році; 19% - дотрималися частково.

48% опитаних впевнені, що в 2020 році вони зможуть дотриматися всіх даних собі обіцянок на цей рік.

Які ж найбільш популярні обіцянки на 2020 рік дали собі американці:

- 50% - більше займатися спортом;

- 4⃣9⃣ % - більше заощаджувати;

- 43% - їсти більше здорової їжі;

- 37% - зменшити вагу;

- 3⃣0⃣ % - дотримуватися бюджету.

Цікаво, що серед мілленіалів найпоширеніша обіцянка – більше заощаджувати (55%).

На жаль, не знайшов схожих опитувань, проведених в Україні, але не думаю, що результати будуть сильно відрізнятися, особливо в частині виконання обіцянок.

Хочу вам запропонувати приклади 🔟 фінансових челенджів (обіцянок собі), які можуть допомогти змінити ваше фінансове становище на краще. 🔟 днів – 🔟 публікацій, а 11-го дня скажете, який челендж ви починаєте?!

Якщо ми змінимо себе – наші діти теж зміняться

Ми, дорослі, часто даємо собі різні обіцянки. Але не менш часто їх порушуємо.

Результати опитування, проведеного в США, показали, що лише 7⃣ % дорослих дотрималися обіцянок, які дали собі в 2019 році; 19% - дотрималися частково.

48% опитаних впевнені, що в 2020 році вони зможуть дотриматися всіх даних собі обіцянок на цей рік.

Які ж найбільш популярні обіцянки на 2020 рік дали собі американці:

- 50% - більше займатися спортом;

- 4⃣9⃣ % - більше заощаджувати;

- 43% - їсти більше здорової їжі;

- 37% - зменшити вагу;

- 3⃣0⃣ % - дотримуватися бюджету.

Цікаво, що серед мілленіалів найпоширеніша обіцянка – більше заощаджувати (55%).

На жаль, не знайшов схожих опитувань, проведених в Україні, але не думаю, що результати будуть сильно відрізнятися, особливо в частині виконання обіцянок.

Хочу вам запропонувати приклади 🔟 фінансових челенджів (обіцянок собі), які можуть допомогти змінити ваше фінансове становище на краще. 🔟 днів – 🔟 публікацій, а 11-го дня скажете, який челендж ви починаєте?!

Якщо ми змінимо себе – наші діти теж зміняться

{kind=link}

18 підписників зацікавилися фінансовими челенджами.

Тоді почнемо "Фінчелендж напів-марафон": 10 днів - 10 челенджів.

Фінансовий челендж № 1⃣ « Заощаджуй щодня »

Самий безболісний для бюджету спосіб накопичення - відкладати по 🔟 гривень щодня.

І за 12 місяців отримаєте 3660 грн.

Якщо ці кошти будуть на рахунку, на яких нараховується 10% річних – сума перетвориться на 3810,25 грн ( після відрахування податків. Податок та військовий збір складуть 36,54 грн ).

Змінюйте челендж під себе: можна варіювати кількість днів, суму, валюту. Головне, щоб суму було просто запам'ятати й розмір її був для вас «цілковитою дрібницею» (тобто не викликав внутрішнього опору або спокуси витратити на щось інше).

Тоді почнемо "Фінчелендж напів-марафон": 10 днів - 10 челенджів.

Фінансовий челендж № 1⃣ « Заощаджуй щодня »

Самий безболісний для бюджету спосіб накопичення - відкладати по 🔟 гривень щодня.

І за 12 місяців отримаєте 3660 грн.

Якщо ці кошти будуть на рахунку, на яких нараховується 10% річних – сума перетвориться на 3810,25 грн ( після відрахування податків. Податок та військовий збір складуть 36,54 грн ).

Змінюйте челендж під себе: можна варіювати кількість днів, суму, валюту. Головне, щоб суму було просто запам'ятати й розмір її був для вас «цілковитою дрібницею» (тобто не викликав внутрішнього опору або спокуси витратити на щось інше).

{kind=link}

Фінансовий челендж №2⃣

«Заощаджуй щотижня на 10 грн більше»

Привчайте себе відкладати гроші раз на тиждень без тиску амбітних цілей.

Почніть відкладати з будь-якої невеликої суми, наприклад, з 10 гривень першого тижня та збільшуйте її щотижня на 10 грн. Тоді на другому тижні вам необхідно буде відкласти 20 грн, а на останньому тижні року – 530 грн.

До кінця року ви заощадите 1⃣4⃣3⃣1⃣0⃣ грн.

Якщо ці кошти будуть на рахунку, на який нараховується 10% річних – сума перетвориться на 14702,84 грн (після відрахування податків. Податок та військовий збір складуть 95,16грн ).

Особисто мене ця арифметична прогресія з кроком в 10 грн вразила

«Заощаджуй щотижня на 10 грн більше»

Привчайте себе відкладати гроші раз на тиждень без тиску амбітних цілей.

Почніть відкладати з будь-якої невеликої суми, наприклад, з 10 гривень першого тижня та збільшуйте її щотижня на 10 грн. Тоді на другому тижні вам необхідно буде відкласти 20 грн, а на останньому тижні року – 530 грн.

До кінця року ви заощадите 1⃣4⃣3⃣1⃣0⃣ грн.

Якщо ці кошти будуть на рахунку, на який нараховується 10% річних – сума перетвориться на 14702,84 грн (після відрахування податків. Податок та військовий збір складуть 95,16грн ).

Особисто мене ця арифметична прогресія з кроком в 10 грн вразила

{kind=link}

Фінансовий челендж № 3⃣

Метеочелендж

Фінансова інста-блогер Меліса Бері сказала, що заощаджувати їй допомагає погода ☔⚡☀ ! Кожної середи вона дивиться на термометр та відкладає на заощадження суму еквівалентну температурі за вікном. При мінусовій температурі знак «мінус» ігнорується.

Залежно від ваших доходів та цілей Ви можете або додати нулик чи кілька до цифри на термометрів; можете відкладати частіше - щодня.

На сайті Центральної геофізична обсерваторії ім. Б Срезневського я взяв середньоденну температуру в місті Києві та зробив розрахунок, можливої суми накопичення, якщо щоденно заощаджувати суму рівну показав термометра. Розрахункова величина заощаджень склала 3⃣6⃣2⃣6⃣,7⃣ грн.

Якщо ці кошти будуть внесені на рахунок, на який нараховується 10% річних – сума перетвориться на 3772,68 грн (після відрахування податків. Податок та військовий збір складуть 35,36 грн).

Метеочелендж

Фінансова інста-блогер Меліса Бері сказала, що заощаджувати їй допомагає погода ☔⚡☀ ! Кожної середи вона дивиться на термометр та відкладає на заощадження суму еквівалентну температурі за вікном. При мінусовій температурі знак «мінус» ігнорується.

Залежно від ваших доходів та цілей Ви можете або додати нулик чи кілька до цифри на термометрів; можете відкладати частіше - щодня.

На сайті Центральної геофізична обсерваторії ім. Б Срезневського я взяв середньоденну температуру в місті Києві та зробив розрахунок, можливої суми накопичення, якщо щоденно заощаджувати суму рівну показав термометра. Розрахункова величина заощаджень склала 3⃣6⃣2⃣6⃣,7⃣ грн.

Якщо ці кошти будуть внесені на рахунок, на який нараховується 10% річних – сума перетвориться на 3772,68 грн (після відрахування податків. Податок та військовий збір складуть 35,36 грн).

{kind=link}

Фінансовий #челендж №4⃣

Банкнотний челендж.

Станом на 1 січня 2020 року в Україні було 4⃣2⃣5⃣ млрд готівкових гривень, а на одного жителя України припадає 7⃣0⃣ банкнот.

Для адептів готівки пропонується банкнотний челендж: як тільки протягом дня в руках з’являється банкнота певного номіналу – відразу її відкласти на заощадження.

Один день - одна банкнота.

Результат накопичення залежатиме від обраної банкноти та дисципліни.

Враховуючи те, що частина банкнот вже замінено на монети, а в 2020 році буде введено в обіг і монету 10 грн – можна заощаджувати і монети.

Для інформації.

За даними Національного банку України, станом на 1 січня 2020 року за кількістю банкнот в обігу переважає банкнота в 200 грн - 687,5 млн штук

@FinTato

Банкнотний челендж.

Станом на 1 січня 2020 року в Україні було 4⃣2⃣5⃣ млрд готівкових гривень, а на одного жителя України припадає 7⃣0⃣ банкнот.

Для адептів готівки пропонується банкнотний челендж: як тільки протягом дня в руках з’являється банкнота певного номіналу – відразу її відкласти на заощадження.

Один день - одна банкнота.

Результат накопичення залежатиме від обраної банкноти та дисципліни.

Враховуючи те, що частина банкнот вже замінено на монети, а в 2020 році буде введено в обіг і монету 10 грн – можна заощаджувати і монети.

Для інформації.

За даними Національного банку України, станом на 1 січня 2020 року за кількістю банкнот в обігу переважає банкнота в 200 грн - 687,5 млн штук

@FinTato

{kind=link}

Фінансовий челендж #5⃣

Заощаджуй щотижня на 10 грн менше

Нещодавно публікував приклад челенджу “Заощаджуй щотижня на 10 грн більше” (t.me/fintato/46).

Пропоную зворотній челендж - почати заощадження з максимальної суми 530 грн (на прикладі 2020 року) і щотижня зменшувати цю суму. В останній тиждень Вам необхідно буде внести лише 10 грн.

Таким чином, на рік можна заощадити 14310 грн.

Якщо ці кошти будуть на рахунку, на який нараховується 10% річних – сума перетвориться на 1⃣5⃣1⃣0⃣0⃣,2⃣2⃣ грн після відрахування податків. Податок та військовий збір складуть 191,42 грн)

Нагадаю, що у випадку поетапного збільшення суми на 10 грн щотижня сума заощадження складе ті ж самі 14310 грн в готівці або 14702,84 грн на рахунку на який нараховується 10% річних.

@FinTato

Заощаджуй щотижня на 10 грн менше

Нещодавно публікував приклад челенджу “Заощаджуй щотижня на 10 грн більше” (t.me/fintato/46).

Пропоную зворотній челендж - почати заощадження з максимальної суми 530 грн (на прикладі 2020 року) і щотижня зменшувати цю суму. В останній тиждень Вам необхідно буде внести лише 10 грн.

Таким чином, на рік можна заощадити 14310 грн.

Якщо ці кошти будуть на рахунку, на який нараховується 10% річних – сума перетвориться на 1⃣5⃣1⃣0⃣0⃣,2⃣2⃣ грн після відрахування податків. Податок та військовий збір складуть 191,42 грн)

Нагадаю, що у випадку поетапного збільшення суми на 10 грн щотижня сума заощадження складе ті ж самі 14310 грн в готівці або 14702,84 грн на рахунку на який нараховується 10% річних.

@FinTato

{kind=link}

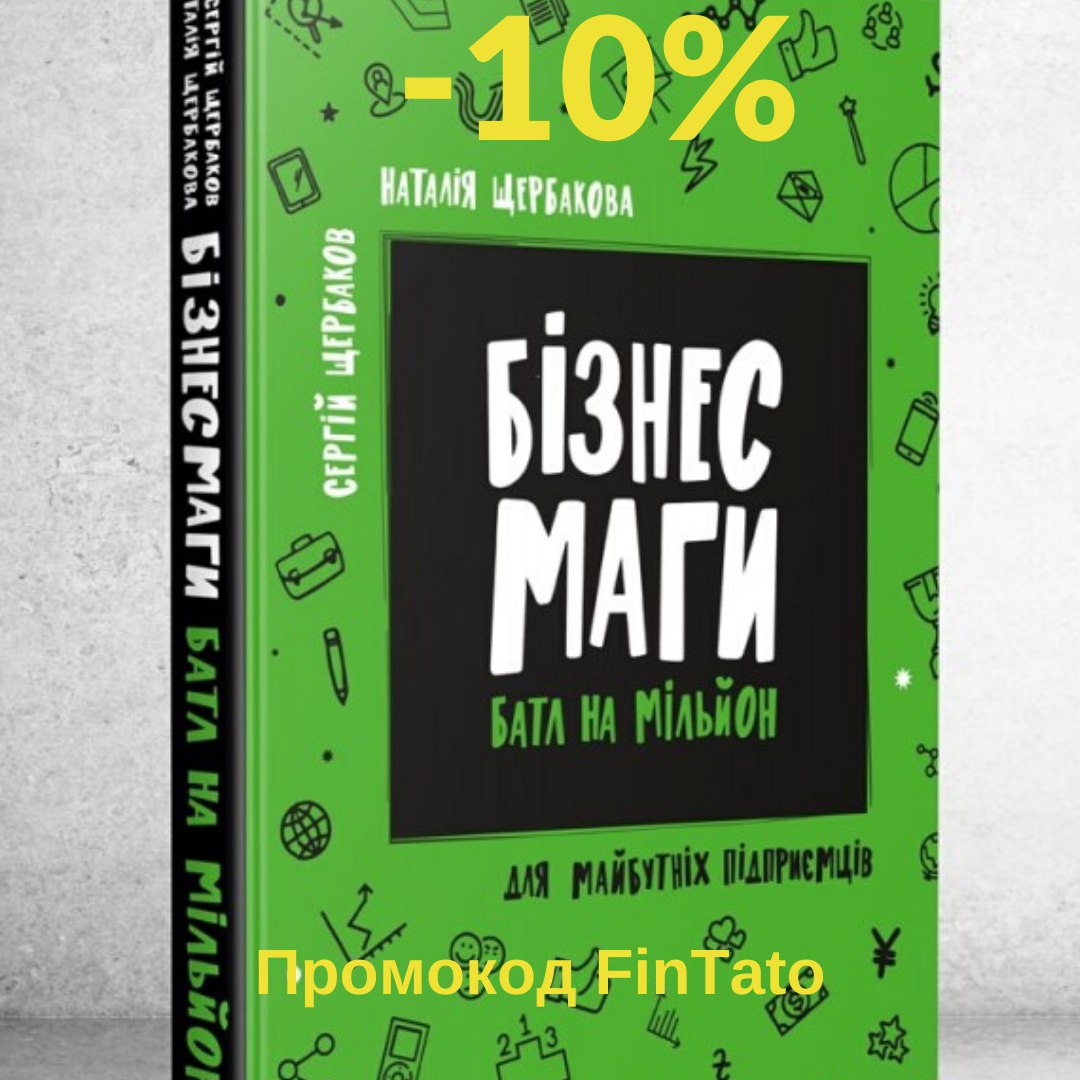

Книжка про бізнес для дітей - велика рідкість.

А про бізнес, які зробили діти - ще більша!

Спеціальна пропозиція від FinTato та видавництво Vivat

Бізнесмаги - батл на мільйон

Ботан - бізнесмен!

Чи може таке статися на справді?!

В книзі українських авторів Наталі та Сергія Щербакових “Бізнесмаги - батл на мільйон” відбувається безліч подій, які видаються неймовірними, але можуть трапитися з кожним підлітком.

Все починається з того, що 12-річний Максим - відмінник, місцевий “ботан” хакає комп’ютер ненависної йому вчительки історії та запускає на нього вірус.

А далі веселіше: відкриття комп’ютерних курсів в підвалі; “розборки” з податковою службою; “війна за серце” однокласниці; викрадення “інтелектуальної власності” (віршів про любов) та публікація їх в Instagram; колосальні збитки; неочікувана допомога та десятки бізнес-пропозицій.

Апогеєм сюжету стала дуель зі стрімером відео ігр (а за сумісництвом і хлопцем дівчини, до якої Максим небайдужий). Але, двобій не фізичний, а інтелектуальний: хлопці змагатимуться на ділові теми: розробки бізнес - плану та знання податків і….

Окрім самого художнього сюжету, книга сповнена багатьма поняттями та порадами з приводу започаткування й ведення бізнесу: що таке цільова аудиторія і як її обрати; як формувати ціну послуг; чому варто вести обік кожної копійки й чому не варто нехтувати записами.

Також, автори не оминули й психологію - батьки зможуть знайти для себе поради щодо того, як варто спілкуватися з підлітками, в яких буяє максималізм та романтика; а діти дізнаються як не стати “рабами” вчителів та чому необхідно НІКОЛИ НЕ ЗДАВАТИСЯ!

Книга корисна для прочитання як дітям (10-15 років) так і їх батькам.

Читачам каналу @Fintato надається можливість придбати книгу безпосередньо у видавництва VIVAT та отримати знижку 1⃣0⃣% за промокодом FinTato

Знижка діє до 14 лютого 2020 року включно

http://bit.ly/Battle_FinTato

А про бізнес, які зробили діти - ще більша!

Спеціальна пропозиція від FinTato та видавництво Vivat

Бізнесмаги - батл на мільйон

Ботан - бізнесмен!

Чи може таке статися на справді?!

В книзі українських авторів Наталі та Сергія Щербакових “Бізнесмаги - батл на мільйон” відбувається безліч подій, які видаються неймовірними, але можуть трапитися з кожним підлітком.

Все починається з того, що 12-річний Максим - відмінник, місцевий “ботан” хакає комп’ютер ненависної йому вчительки історії та запускає на нього вірус.

А далі веселіше: відкриття комп’ютерних курсів в підвалі; “розборки” з податковою службою; “війна за серце” однокласниці; викрадення “інтелектуальної власності” (віршів про любов) та публікація їх в Instagram; колосальні збитки; неочікувана допомога та десятки бізнес-пропозицій.

Апогеєм сюжету стала дуель зі стрімером відео ігр (а за сумісництвом і хлопцем дівчини, до якої Максим небайдужий). Але, двобій не фізичний, а інтелектуальний: хлопці змагатимуться на ділові теми: розробки бізнес - плану та знання податків і….

Окрім самого художнього сюжету, книга сповнена багатьма поняттями та порадами з приводу започаткування й ведення бізнесу: що таке цільова аудиторія і як її обрати; як формувати ціну послуг; чому варто вести обік кожної копійки й чому не варто нехтувати записами.

Також, автори не оминули й психологію - батьки зможуть знайти для себе поради щодо того, як варто спілкуватися з підлітками, в яких буяє максималізм та романтика; а діти дізнаються як не стати “рабами” вчителів та чому необхідно НІКОЛИ НЕ ЗДАВАТИСЯ!

Книга корисна для прочитання як дітям (10-15 років) так і їх батькам.

Читачам каналу @Fintato надається можливість придбати книгу безпосередньо у видавництва VIVAT та отримати знижку 1⃣0⃣% за промокодом FinTato

Знижка діє до 14 лютого 2020 року включно

http://bit.ly/Battle_FinTato

{kind=link}

Фінансовий челендж #6⃣

Купувати щодня біткоін на 10 грн

Даний челендж та інформація в цьому дописі аж ніяк не є інвестиційною порадою, але написати його наштовхнула слухачка, яка від час практикуму “Фінансове планування навчання дитини” запитала мене про періодичне інвестування в криптовалюти.

Суть чененджу - щодня на 10 грн купувати Bitcoin - праотця всіх криптовалют та найбільш капіталізовану крипту.

Оскільки майбутнє невідоме, я прорахував дуже приблизні результати за 2019 рік.

Дані результати є орієтовними, бо не враховано комісії (за переказ та за кожен ордер), курс Біткоіна (BTC) пораховано в доларах США по середньому по ринку; курс грвині до долара пораховано по курсу НБУ.

Гіпотетичний результат:

Якщо щодня на 10 грн купувати Біткоін то за рік можна накопичити 0,02206672 BTC (рахується 8 знаків після коми), що по курсу на 31.12.2019 склало б 158,74 дол США або 3759,93 грн.

При цьому, якщо щодня на 10 грн купувати долари США, то за рік можна купити 141,61 долар.

Таким чином, гіпотетична дохідність в доларах США склала б 1⃣2⃣,1⃣ %.

В реальності результат був би значно гіршим за рахунок комісій та курсу.

Купувати щодня біткоін на 10 грн

Даний челендж та інформація в цьому дописі аж ніяк не є інвестиційною порадою, але написати його наштовхнула слухачка, яка від час практикуму “Фінансове планування навчання дитини” запитала мене про періодичне інвестування в криптовалюти.

Суть чененджу - щодня на 10 грн купувати Bitcoin - праотця всіх криптовалют та найбільш капіталізовану крипту.

Оскільки майбутнє невідоме, я прорахував дуже приблизні результати за 2019 рік.

Дані результати є орієтовними, бо не враховано комісії (за переказ та за кожен ордер), курс Біткоіна (BTC) пораховано в доларах США по середньому по ринку; курс грвині до долара пораховано по курсу НБУ.

Гіпотетичний результат:

Якщо щодня на 10 грн купувати Біткоін то за рік можна накопичити 0,02206672 BTC (рахується 8 знаків після коми), що по курсу на 31.12.2019 склало б 158,74 дол США або 3759,93 грн.

При цьому, якщо щодня на 10 грн купувати долари США, то за рік можна купити 141,61 долар.

Таким чином, гіпотетична дохідність в доларах США склала б 1⃣2⃣,1⃣ %.

В реальності результат був би значно гіршим за рахунок комісій та курсу.

{kind=link}

Фінансовий челендж #7️⃣

Розраховуватися картою з кешбеком та заощаджувати

Суть даного завдання дуже проста і складна одночасно – розраховуватися картою 💳 з кешбеком, а виплачений кешбек направляти на свій депозит

Я його вже розпочав! 6 місяців тому 😊

Ще з листопада 2018 року я активний користувач Monobank, однією з фішок якого є виплата клієнту кешбкеку – повернення банком клієнту частини прибутку банку за здійснення розрахункових операцій.

Раніше отриманий кешбек я витрачав, але кілька місяців тому вирішив, що почну накопичувати всі виплати від банку на депозиті.

6 місяців мені знадобилося для того, аби накопичити 1247 грн на кешбек рахунку. За мінусом податків (243 грн) я отримав 1004 грн. та 27 січня відкрив депозит на 1004 грн (1000 грн – мінімальна сума депозиту в Monobank). На фото підтвердження моїх дій.

Але!

Ознайомившись зі статтею Сергія Вожжова, я відчув себе аматором в справі кешбеків!

https://simeinyi-budzhet.ua/familybudget/keshbek/

В цій публікації пан Сергій детально розписав переваги кожної з карт та те, скільки можна зекономити. Переконаний, що якщо керуватися цією інструкцією, даний челендж стане набагато простішим!

Наступні 3 челенджі будуть найскладнішими! Не перемикайтеся!

Розраховуватися картою з кешбеком та заощаджувати

Суть даного завдання дуже проста і складна одночасно – розраховуватися картою 💳 з кешбеком, а виплачений кешбек направляти на свій депозит

Я його вже розпочав! 6 місяців тому 😊

Ще з листопада 2018 року я активний користувач Monobank, однією з фішок якого є виплата клієнту кешбкеку – повернення банком клієнту частини прибутку банку за здійснення розрахункових операцій.

Раніше отриманий кешбек я витрачав, але кілька місяців тому вирішив, що почну накопичувати всі виплати від банку на депозиті.

6 місяців мені знадобилося для того, аби накопичити 1247 грн на кешбек рахунку. За мінусом податків (243 грн) я отримав 1004 грн. та 27 січня відкрив депозит на 1004 грн (1000 грн – мінімальна сума депозиту в Monobank). На фото підтвердження моїх дій.

Але!

Ознайомившись зі статтею Сергія Вожжова, я відчув себе аматором в справі кешбеків!

https://simeinyi-budzhet.ua/familybudget/keshbek/

В цій публікації пан Сергій детально розписав переваги кожної з карт та те, скільки можна зекономити. Переконаний, що якщо керуватися цією інструкцією, даний челендж стане набагато простішим!

Наступні 3 челенджі будуть найскладнішими! Не перемикайтеся!

💌 Фінансова валентинка

День Святого Валентина може бути ще одним приводом для розмови з дітьми про фінанси.

Любов може бути надприродною силою поза нашим розумінням.

Але існує магія і у фінансах– складні відсотки!

Школяреві її можна пояснити просто!

Якщо починаючи з першого класу щомісяця по 100 грн відкладати на депозит від 8%, то до закінчення школи (у 18 років) ця сума складе 21330 грн. При цьому 7 300 складуть відсотки.

А якщо ці кошти не зняти з рахунку, і далі його не поповнювати, то на 30й день народження ця сума складе 45325 грн.

Складні відсотки зростають, як і наша любов до наших дітей 👶👧🏻🧒🏼

День Святого Валентина може бути ще одним приводом для розмови з дітьми про фінанси.

Любов може бути надприродною силою поза нашим розумінням.

Але існує магія і у фінансах– складні відсотки!

Школяреві її можна пояснити просто!

Якщо починаючи з першого класу щомісяця по 100 грн відкладати на депозит від 8%, то до закінчення школи (у 18 років) ця сума складе 21330 грн. При цьому 7 300 складуть відсотки.

А якщо ці кошти не зняти з рахунку, і далі його не поповнювати, то на 30й день народження ця сума складе 45325 грн.

Складні відсотки зростають, як і наша любов до наших дітей 👶👧🏻🧒🏼

{kind=link}

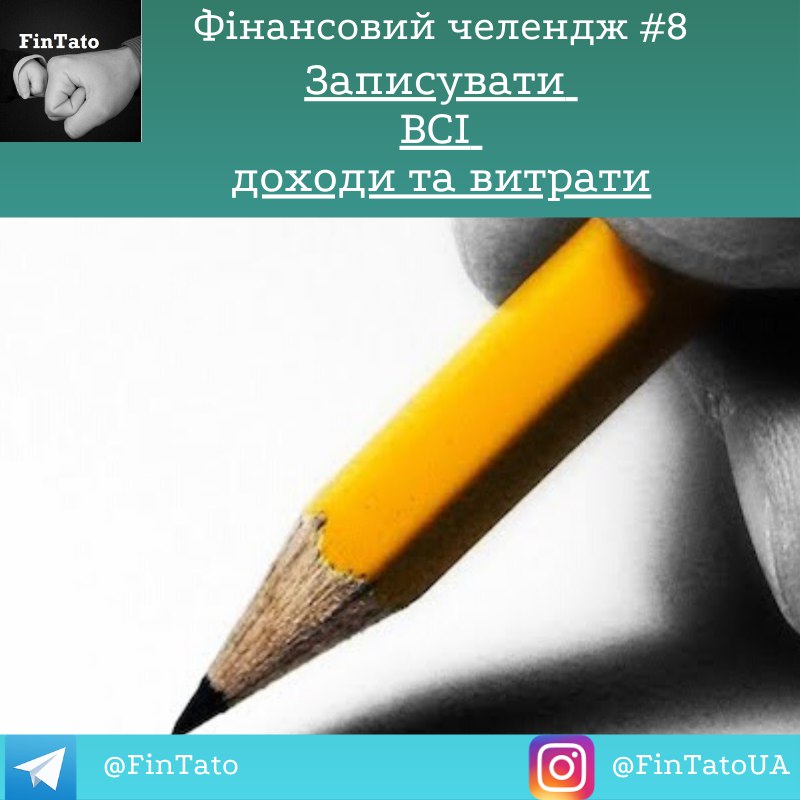

Фінансовий челендж №8⃣

Як зазначалося раніше, кожен наступний фінансовий челендж буде все складнішим.

Цього разу пропонується поставити перед собою обіцянку щонайменше 3 місяці поспіль вести облік ВСІХ доходів та витрат.

Ведення обліку дасть змогу виявити на що ми витрачаємо і з якою періодичністю, з чого ми отримуємо дохід; чи маємо ми альтернативні джерела доходу.

І лише маючи хоча б невелику базу даних за 3 місяці – можна буде перейти до складання бюджету, прорахунку своїх фінансових цілей - наприклад, накопичити на гарне навчання діткам.

📝 Для обліку можна використовувати блокнот, електронні таблиці або спеціальні програми. Можна використовувати все що завгодно – лише б Вам було зручно.

Вчора був день спонтанного прояву доброти – продовжимо його сьогодні. Хто бажає – може скористатися подарунковим кодом на преміум версію (на 1 місяць) програми Дзенмані - 8kKfH2krvs (код зможе активувати лише одна особа)

І пам’ятаймо вираз Дейва Ремсі: « Або ти будеш керувати грошима, або їх відсутність буде керувати тобою »

Як зазначалося раніше, кожен наступний фінансовий челендж буде все складнішим.

Цього разу пропонується поставити перед собою обіцянку щонайменше 3 місяці поспіль вести облік ВСІХ доходів та витрат.

Ведення обліку дасть змогу виявити на що ми витрачаємо і з якою періодичністю, з чого ми отримуємо дохід; чи маємо ми альтернативні джерела доходу.

І лише маючи хоча б невелику базу даних за 3 місяці – можна буде перейти до складання бюджету, прорахунку своїх фінансових цілей - наприклад, накопичити на гарне навчання діткам.

📝 Для обліку можна використовувати блокнот, електронні таблиці або спеціальні програми. Можна використовувати все що завгодно – лише б Вам було зручно.

Вчора був день спонтанного прояву доброти – продовжимо його сьогодні. Хто бажає – може скористатися подарунковим кодом на преміум версію (на 1 місяць) програми Дзенмані - 8kKfH2krvs (код зможе активувати лише одна особа)

І пам’ятаймо вираз Дейва Ремсі: « Або ти будеш керувати грошима, або їх відсутність буде керувати тобою »

{kind=link}

Bring home the bacon 🥓

"Приносити сало додому" - саме так дослівно перекладається англійська ідіома.

Літературними аналогами є "заробляти на життя" або "годувати сім'ю".

Зазвичай "сало" додому приносять батьки, але ось чудовий шанс для студентів заробити на пропаганді фінансової грамотності.

🎥 Фонд гарантування вкладів проводить конкурс відео-робіт на фінансову тематику серед повнолітніх студентів ВНЗ очної форми навчання.

Три найкращі роботи отримають призи від 5 до 12 тис грн, а ще будуть нагороди в спеціальних категоріях.

Всі правила можете прочитати на сайті Фонду.

А це роботи переможців конкурсу минулих років .

Дайте діткам можливість "принести сальця додому" ;)

@FinTato

"Приносити сало додому" - саме так дослівно перекладається англійська ідіома.

Літературними аналогами є "заробляти на життя" або "годувати сім'ю".

Зазвичай "сало" додому приносять батьки, але ось чудовий шанс для студентів заробити на пропаганді фінансової грамотності.

🎥 Фонд гарантування вкладів проводить конкурс відео-робіт на фінансову тематику серед повнолітніх студентів ВНЗ очної форми навчання.

Три найкращі роботи отримають призи від 5 до 12 тис грн, а ще будуть нагороди в спеціальних категоріях.

Всі правила можете прочитати на сайті Фонду.

А це роботи переможців конкурсу минулих років .

Дайте діткам можливість "принести сальця додому" ;)

@FinTato

www.fg.gov.ua

Конкурс на краще відео з питань фінансової грамотності серед студентів вищих навчальних закладів - 2020 — ФГВФО

ФОНД ГАРАНТУВАННЯ ВКЛАДІВ ФІЗИЧНИХ ОСІБ

Чи варто дітям оформляти платіжну картку?!

Цього тижня відбудеться анонс одного із самих "хайпових" продуктів в фінтех сфері України - "дитяча картка Монобанк"👦💳👧 .

Але чи варто оформляти таку картку для своєї дитини батькам треба зважити на те, а чи розуміє дитина як працює цей механізм ( не завжди на картці є гроші ) та чи вміє вона контролювати свої фінансові бажання?

Перед тим, як прийняти рішення про відкриття платіжної картки для дитини, раджу ознайомитися з виступом Адама Керола на

TEDxLondonBusinessSchool, який дав свій погляд на те чи варто дітям дозволяти самостійно витрачати гроші? Чому картка гірше готівки ? Чи є зв’язок між успіхом в дорослому житті та кишеньковими грошима?

Adam Carroll – науковець, автор праць та дослідник студентського боргу.

http://tato.org.ua/chomu-suchasni-dity-ne-vidchuvayut-hroshej-ta-ne-znayut-yak-nymy-keruvaty/

А чи будете Ви своїй дитині оформляти "дитячу карту Монобанк"?

Цього тижня відбудеться анонс одного із самих "хайпових" продуктів в фінтех сфері України - "дитяча картка Монобанк"👦💳👧 .

Але чи варто оформляти таку картку для своєї дитини батькам треба зважити на те, а чи розуміє дитина як працює цей механізм ( не завжди на картці є гроші ) та чи вміє вона контролювати свої фінансові бажання?

Перед тим, як прийняти рішення про відкриття платіжної картки для дитини, раджу ознайомитися з виступом Адама Керола на

TEDxLondonBusinessSchool, який дав свій погляд на те чи варто дітям дозволяти самостійно витрачати гроші? Чому картка гірше готівки ? Чи є зв’язок між успіхом в дорослому житті та кишеньковими грошима?

Adam Carroll – науковець, автор праць та дослідник студентського боргу.

http://tato.org.ua/chomu-suchasni-dity-ne-vidchuvayut-hroshej-ta-ne-znayut-yak-nymy-keruvaty/

А чи будете Ви своїй дитині оформляти "дитячу карту Монобанк"?

Фінтато

Чому сучасні діти не відчувають грошей та не знають як ними керувати?

Чи варто дітям дозволяти самостійно витрачати гроші? Чому картка гірше готівки? Чи є зв’язок між успіхом в дорослому житті та кишеньковими грошима?…

Коли факти підтведжують твої вислови, це дуже приємно.

Але коли твоя дитина сама може розкати про ті фінансові звички, які ти в ній виховав - це ще приємніше.

На вихдіних 4й канал взяв інтерв'ю у сина про кишенькові гроші та його фінансові навики. Зрозуміло, що в репортаж потрапило не все, але готовні тези такі:

- кишенькові гроші видаються постійно;

- але за умови ведення обліку доходів та витрат;

- навіть дитина може накопичувати;

- в різних валютах.

https://youtu.be/sv4ypNRj7fE?t=77

Але коли твоя дитина сама може розкати про ті фінансові звички, які ти в ній виховав - це ще приємніше.

На вихдіних 4й канал взяв інтерв'ю у сина про кишенькові гроші та його фінансові навики. Зрозуміло, що в репортаж потрапило не все, але готовні тези такі:

- кишенькові гроші видаються постійно;

- але за умови ведення обліку доходів та витрат;

- навіть дитина може накопичувати;

- в різних валютах.

https://youtu.be/sv4ypNRj7fE?t=77

YouTube

Чому варто починати заощаджувати вже сьогодні?

0:31 47% українців кажуть, що коштів вистачає на життя, але не заощадження

0:45 Іван Вишневський про те, де українці часто втрачають кошти

1:15 Іванко Вишневський (9 років) про ведення бюджету, кишенькові гроші та депозити

2:05 про фіксацію видатків

2:17…

0:45 Іван Вишневський про те, де українці часто втрачають кошти

1:15 Іванко Вишневський (9 років) про ведення бюджету, кишенькові гроші та депозити

2:05 про фіксацію видатків

2:17…

😷 Карантин як час для того, щоб проаналізувати минуле та задуматися про майбутнє!

❗️ В Україні немає куди вкладати кошти, окрім як в депозити, квартири та долари!

❗️ Для того, щоб почати інвестувати потрібно мати багато грошей!

❗️Раніше, ніж років в 50 не матимеш достатньо коштів аби не працювати!

Ці та інші стереотипи про фінансову незалежність та інвестування розбиває Евген Ужва.

В своєму телеграм каналі він ділиться власними фінансовими планами, досвідом та ідеями молодого чоловіка, який поставив чітку мету – «Заставити гроші працювати на нього, щоб отримати фінансову свободу!»

Раджу підписатися на канал ужва | style :rocket:

P.S. Публікація Євгена «Куди інвестувати кошти в Україні» стала для мене приємним відкриттям

#telegram_друзі

❗️ В Україні немає куди вкладати кошти, окрім як в депозити, квартири та долари!

❗️ Для того, щоб почати інвестувати потрібно мати багато грошей!

❗️Раніше, ніж років в 50 не матимеш достатньо коштів аби не працювати!

Ці та інші стереотипи про фінансову незалежність та інвестування розбиває Евген Ужва.

В своєму телеграм каналі він ділиться власними фінансовими планами, досвідом та ідеями молодого чоловіка, який поставив чітку мету – «Заставити гроші працювати на нього, щоб отримати фінансову свободу!»

Раджу підписатися на канал ужва | style :rocket:

P.S. Публікація Євгена «Куди інвестувати кошти в Україні» стала для мене приємним відкриттям

#telegram_друзі

Розмова з сином про «ефект метелика» - який зв'язок між китайським кажаном та його кишеньковими грошима.

Цими вихідними з банального питання 9 - річного сина «Тато, а чому я не можу піти з друзями у кіно? » почалася серйозна розмова про 7-К : Китай - Кажан – Карантин – Кінотеатр – Криза – Капітал - Кишенькові

«Синок, давай з тобою спробуємо з’ясувати зв’язок між карантином та твоїми кишеньковими. Для цього обговоримо кілька питань.

Питання перше: чому запровадили карантин?

Карантин – це не канікули. Це не час для колективних розваг з друзями в кінотеатрі чи на майданчику. Це час, коли весь Світ намагається зупинити невідому хворобу, яка поширилася з Китаю, внаслідок зміни (мутації) генів кажанів. Передається вона дуже швидко від однієї людини до іншої, а ліків від неї ще не знайшли. І саме для того, щоб не допустити поширення хвороби, закрили всі місця, де одночасно буває багато людей, в тому числі школи та кінотеатри.

Питання друге: як змінився дохід людей, які працюють в кінотеатрі, та багатьох інших?

У зв’язку з тим, що кінотеатр зачинений, люди, які там працюють не отримають заробітної плати. Адже, касири не продали квитки; на барі ніхто не купив попкорн та колу; прибиральниця ні після кого не прибрала; виробники фільму не покрили свої витрати, які вони понесли, коли виробляли фільм та не почали виробництво нового фільму; водії не привезли нову партію продукції до кінотеатру; у фермера тепер не купують кукурудзу, оскільки ще не закінчилися запаси старої…. І цей ланцюжок можна продовжувати безкінечно, але висновок один – люди втратили дохід. А враховуючи те, що хвороба і далі поширюється – невідомо, коли вони підуть на роботу.

Питання третє: що відбувається, коли багато людей не отримують заробітної плати чи доходу від бізнесу?

Коли багато людей одночасно втрачають роботу, або різко скорочується їхній дохід, або ж дуже швидко ростуть ціни – починається криза. Причини криз бувають різні, але всіх їх об’єднує одне – поточного доходу (якщо він взагалі є) людині перестає вистачати на проживання.

Я впевнений, що криза в Україні та всьому Світі вже почалася, але на скільки важкою вона буде – поки що невідомо. Інколи кризи вдається приборкати швидко, а інколи вони тривають роками.

Питання четверте: а чи можна щось зробити, аби людина та її сім’я не так сильно страждали в період кризи?

Так. Як не банально це звучить, але до кризи треба готуватися. Ми не знаємо, коли вона настане, але ми точно знаємо, що вона буде! В Україні вона трапляється кожні 4-6 років, в США – кожні 10-12. Але трапляється.

І щоб сім’я могла спокійно жити, навіть в кризу, щоб діти не відчували голоду, дорослим треба формувати заощадження (капітал) в гарні часи – коли є робота, коли є дохід. В українській мові кошти, які відкладають на випадок втрати роботи чи інших неприємностей, називають «гроші на чорний день», але мені більш подобається аналог в англійській мові «Raining day money» - гроші на дощовий день – адже дощ завжди колись закінчується, а чорний день, може тривати довго.

Питання п’яте: яке відношення твої регулярні кишенькові гроші мають до кризи?

Поки наша сім’я має дохід, якого вистачає для того, аби покривати поточні витрати та, в тому числі, щотижня тобі давати кишенькові гроші. Я, як тато, спробую зробити все можливе для того, аби ти отримував свої кишенькові за будь-яких обставин, але і ти маєш зважено ставитися до своїх витрат. Щоразу, коли захочеш щось придбати, подумай, до якої групи витрат ти б це відніс: «хочу» чи «треба»? Чи потрібно воно мені сьогодні, чи можу я зачекати?»

Хочеться мені, щоб син цю розмову запам’ятав та зробив висновки.

Бажаю, щоб всі ми були здорові - це зараз найголовніше!

І щоб швидше закінчився цей коронавірусний «дощ».

Як вважаєте, чи варто вести з дітьми такі розмови?

@FinTato

Цими вихідними з банального питання 9 - річного сина «Тато, а чому я не можу піти з друзями у кіно? » почалася серйозна розмова про 7-К : Китай - Кажан – Карантин – Кінотеатр – Криза – Капітал - Кишенькові

«Синок, давай з тобою спробуємо з’ясувати зв’язок між карантином та твоїми кишеньковими. Для цього обговоримо кілька питань.

Питання перше: чому запровадили карантин?

Карантин – це не канікули. Це не час для колективних розваг з друзями в кінотеатрі чи на майданчику. Це час, коли весь Світ намагається зупинити невідому хворобу, яка поширилася з Китаю, внаслідок зміни (мутації) генів кажанів. Передається вона дуже швидко від однієї людини до іншої, а ліків від неї ще не знайшли. І саме для того, щоб не допустити поширення хвороби, закрили всі місця, де одночасно буває багато людей, в тому числі школи та кінотеатри.

Питання друге: як змінився дохід людей, які працюють в кінотеатрі, та багатьох інших?

У зв’язку з тим, що кінотеатр зачинений, люди, які там працюють не отримають заробітної плати. Адже, касири не продали квитки; на барі ніхто не купив попкорн та колу; прибиральниця ні після кого не прибрала; виробники фільму не покрили свої витрати, які вони понесли, коли виробляли фільм та не почали виробництво нового фільму; водії не привезли нову партію продукції до кінотеатру; у фермера тепер не купують кукурудзу, оскільки ще не закінчилися запаси старої…. І цей ланцюжок можна продовжувати безкінечно, але висновок один – люди втратили дохід. А враховуючи те, що хвороба і далі поширюється – невідомо, коли вони підуть на роботу.

Питання третє: що відбувається, коли багато людей не отримують заробітної плати чи доходу від бізнесу?

Коли багато людей одночасно втрачають роботу, або різко скорочується їхній дохід, або ж дуже швидко ростуть ціни – починається криза. Причини криз бувають різні, але всіх їх об’єднує одне – поточного доходу (якщо він взагалі є) людині перестає вистачати на проживання.

Я впевнений, що криза в Україні та всьому Світі вже почалася, але на скільки важкою вона буде – поки що невідомо. Інколи кризи вдається приборкати швидко, а інколи вони тривають роками.

Питання четверте: а чи можна щось зробити, аби людина та її сім’я не так сильно страждали в період кризи?

Так. Як не банально це звучить, але до кризи треба готуватися. Ми не знаємо, коли вона настане, але ми точно знаємо, що вона буде! В Україні вона трапляється кожні 4-6 років, в США – кожні 10-12. Але трапляється.

І щоб сім’я могла спокійно жити, навіть в кризу, щоб діти не відчували голоду, дорослим треба формувати заощадження (капітал) в гарні часи – коли є робота, коли є дохід. В українській мові кошти, які відкладають на випадок втрати роботи чи інших неприємностей, називають «гроші на чорний день», але мені більш подобається аналог в англійській мові «Raining day money» - гроші на дощовий день – адже дощ завжди колись закінчується, а чорний день, може тривати довго.

Питання п’яте: яке відношення твої регулярні кишенькові гроші мають до кризи?

Поки наша сім’я має дохід, якого вистачає для того, аби покривати поточні витрати та, в тому числі, щотижня тобі давати кишенькові гроші. Я, як тато, спробую зробити все можливе для того, аби ти отримував свої кишенькові за будь-яких обставин, але і ти маєш зважено ставитися до своїх витрат. Щоразу, коли захочеш щось придбати, подумай, до якої групи витрат ти б це відніс: «хочу» чи «треба»? Чи потрібно воно мені сьогодні, чи можу я зачекати?»

Хочеться мені, щоб син цю розмову запам’ятав та зробив висновки.

Бажаю, щоб всі ми були здорові - це зараз найголовніше!

І щоб швидше закінчився цей коронавірусний «дощ».

Як вважаєте, чи варто вести з дітьми такі розмови?

@FinTato

{kind=link}

Сьогодні Міжнародний день дитячої книги.

Можу показатися старомодним, але віддаю перевагу паперовим книгам, особливо, в тих випадках, коли треба читати з сином.

Хочу з вами поділитися нашою невеличкою фінансовою бібліотекою на тему дитячих фінансів.

Які з цих книг Ви читали зі своїми дітьми? Чи можете щось порадити і мені ?

P.S. На фото не потрапила "Перший банк Тата" - читав в електронній версії. Паперової не знайшов.

P.P.S. Посилання на огляд двох книг: "Таємне життя грошей" та "Бізнесмаги - батл на мільйон

@Fintato

Можу показатися старомодним, але віддаю перевагу паперовим книгам, особливо, в тих випадках, коли треба читати з сином.

Хочу з вами поділитися нашою невеличкою фінансовою бібліотекою на тему дитячих фінансів.

Які з цих книг Ви читали зі своїми дітьми? Чи можете щось порадити і мені ?

P.S. На фото не потрапила "Перший банк Тата" - читав в електронній версії. Паперової не знайшов.

P.P.S. Посилання на огляд двох книг: "Таємне життя грошей" та "Бізнесмаги - батл на мільйон

@Fintato