Наприклад, поняття «бюджет» у вищій освіті взагалі відсутнє, а вартість навчання може зрівнятися з ціною на хорошу нерухомість. Як в цьому випадку сім’ям вдається забезпечити своїм дітям отримання професії?

Як студент може розплатитися за дороге навчання?

В КАНАДІ середня вартість навчання в університеті становить 200 тис. гривень на рік, але в престижних закладах цінник може сягати мільйона і навіть більше (наприклад, в Університеті Торонто). Найдорожчі спеціальності: право, медицина та програми МВА (master of business administration – майстер бізнес-адміністрування). Це не кожній родині по кишені. Але у канадців є кілька варіантів отримати заповітний диплом і не розоритися.

1⃣ По-перше, стипендії. Це не зовсім те, до чого ми звикли в Україні. Канадська стипендія – це одноразова виплата, яка частково покриває витрати на навчання і проживання обдарованим студентам. Для цього ще в школі потрібно подавати документи в різні фонди, всіляко презентуючи свій творчий хист у спорті, математиці, фізиці та інших напрямках.

2⃣ По-друге, спеціальні банківські накопичувальні програми. Це вже турбота батьків, які роками, поки дитина росте, відкладають на її освіту. Держава зі свого боку доплачує на такі рахунки 25% до вже накопиченої сумі.

3⃣ По-третє, банківські позики. Ними покривають або всі навчальні витрати, або частину курсів, в залежності від фінансових можливостей сім’ї та вартості навчання. Такі позики даються на 6,5 року під 6-9% річних, причому виплати починаються тільки через півроку після закінчення навчання – цей час дається випускникові на пошук роботи.

У 🇺🇸 США навчання ще дорожче, ніж в Канаді. За рік бакалаврату студентам доводиться віддавати від 400 тис. гривень, а вартість магістрської програми може перевищувати 2 млн доларів 💵 . Однак роботодавці все частіше висувають претендентів вимогу мати вищу освіту, тому у молодих людей все менше можливостей зробити в США кар’єру без університетського диплома. Це змушує випускників шукати можливості потрапити на навчання і довчитися до кінця.

На допомогу обдарованим дітям тут, як і в Канаді, діють стипендіальні програми. Інші або збирають на навчання протягом декількох років, або беруть кредит (у 2018 році тих, хто навчався в борг, було 40% від усіх учнів).

Далі буде про кредити на навчання!

#навчання #діти #фінанси #планування

Як студент може розплатитися за дороге навчання?

В КАНАДІ середня вартість навчання в університеті становить 200 тис. гривень на рік, але в престижних закладах цінник може сягати мільйона і навіть більше (наприклад, в Університеті Торонто). Найдорожчі спеціальності: право, медицина та програми МВА (master of business administration – майстер бізнес-адміністрування). Це не кожній родині по кишені. Але у канадців є кілька варіантів отримати заповітний диплом і не розоритися.

1⃣ По-перше, стипендії. Це не зовсім те, до чого ми звикли в Україні. Канадська стипендія – це одноразова виплата, яка частково покриває витрати на навчання і проживання обдарованим студентам. Для цього ще в школі потрібно подавати документи в різні фонди, всіляко презентуючи свій творчий хист у спорті, математиці, фізиці та інших напрямках.

2⃣ По-друге, спеціальні банківські накопичувальні програми. Це вже турбота батьків, які роками, поки дитина росте, відкладають на її освіту. Держава зі свого боку доплачує на такі рахунки 25% до вже накопиченої сумі.

3⃣ По-третє, банківські позики. Ними покривають або всі навчальні витрати, або частину курсів, в залежності від фінансових можливостей сім’ї та вартості навчання. Такі позики даються на 6,5 року під 6-9% річних, причому виплати починаються тільки через півроку після закінчення навчання – цей час дається випускникові на пошук роботи.

У 🇺🇸 США навчання ще дорожче, ніж в Канаді. За рік бакалаврату студентам доводиться віддавати від 400 тис. гривень, а вартість магістрської програми може перевищувати 2 млн доларів 💵 . Однак роботодавці все частіше висувають претендентів вимогу мати вищу освіту, тому у молодих людей все менше можливостей зробити в США кар’єру без університетського диплома. Це змушує випускників шукати можливості потрапити на навчання і довчитися до кінця.

На допомогу обдарованим дітям тут, як і в Канаді, діють стипендіальні програми. Інші або збирають на навчання протягом декількох років, або беруть кредит (у 2018 році тих, хто навчався в борг, було 40% від усіх учнів).

Далі буде про кредити на навчання!

#навчання #діти #фінанси #планування

Частина 3

🇺🇸 Американські кредити на навчання колись були загальним зразком для наслідування і надією на бурхливий розвиток економіки. Цю практику, наприклад, перейняла Південна Корея. Однак для США кредитування студентів обернулося негативними наслідками. Сьогодні близько 4⃣ 4⃣ (44) млн колишніх і нинішніх студентів заборгували банкам (тобто державі, яка кредитувала їх через банки) 1,5 трлн доларів 😕😕😕 .

Це 7% від усіх боргів американців перед банками. Більше – тільки по іпотечних кредитах.

За словами економістів, вже на другий рік виплати боргів випускники починають відчувати фінансові труднощі. 10% боржників вже не виплачують свої студентські кредити, а до 2023 року таких, за прогнозами експертів, буде вже 40%. І крім фінансової сторони, ці кредити стають ще й психологічним тягарем для молодих американців. Виплачувати їх належить 15-20 років, а це значить, що весь цей час доведеться жити в страху втратити роботу або захворіти, не дозволяти собі дорогих покупок, не думати про іпотеку на житло та інших значних витратах.

Є побоювання, що вже в найближчі роки студентська кредитна бульбашка лусне і в США повториться криза 2008 року.

Всі 3 частини підготовлені на базі матеріалу etcetera(.)media

Один з кандидатів в Президенти США обіцяє виборцям списати ВЕСЬ студентський борг! І цілком очікувано, що він має ДУЖЕ велику підтримку зараз.

Чи цікавить Вас мій досвід планування навчання своїх дітей?

🇺🇸 Американські кредити на навчання колись були загальним зразком для наслідування і надією на бурхливий розвиток економіки. Цю практику, наприклад, перейняла Південна Корея. Однак для США кредитування студентів обернулося негативними наслідками. Сьогодні близько 4⃣ 4⃣ (44) млн колишніх і нинішніх студентів заборгували банкам (тобто державі, яка кредитувала їх через банки) 1,5 трлн доларів 😕😕😕 .

Це 7% від усіх боргів американців перед банками. Більше – тільки по іпотечних кредитах.

За словами економістів, вже на другий рік виплати боргів випускники починають відчувати фінансові труднощі. 10% боржників вже не виплачують свої студентські кредити, а до 2023 року таких, за прогнозами експертів, буде вже 40%. І крім фінансової сторони, ці кредити стають ще й психологічним тягарем для молодих американців. Виплачувати їх належить 15-20 років, а це значить, що весь цей час доведеться жити в страху втратити роботу або захворіти, не дозволяти собі дорогих покупок, не думати про іпотеку на житло та інших значних витратах.

Є побоювання, що вже в найближчі роки студентська кредитна бульбашка лусне і в США повториться криза 2008 року.

Всі 3 частини підготовлені на базі матеріалу etcetera(.)media

Один з кандидатів в Президенти США обіцяє виборцям списати ВЕСЬ студентський борг! І цілком очікувано, що він має ДУЖЕ велику підтримку зараз.

Чи цікавить Вас мій досвід планування навчання своїх дітей?

🔴❗♨️

Варто взяти до уваги!

Верховна Рада України ухвалила проект закону про нові вимоги до касових операцій.

Частина інтернет - магазинів вже почали говорити про те, що вони не зможуть виконати ці вимоги.

Приклад, Rozetka https://minfin.com.ua/ua/2019/09/30/39223960/

Сьогодні депутати намагалися скасувати прийнятий закон - не вдалося! Доказ - внизу тесту.

✅✅✅

Порада!

Щоб не втратити свої кошти, кілька найближчих тижнів🗓️ будьте обережні з оплатою товару до отримання!!!

Невідомо чи готовий Ваш постачальник дотримуватися вимог закону.

📢 Повідомте своїм знайомим.

Цитата зі стенограми

Проект Постанови «Про скасування рішення Верховної Ради України від 20.09.2019 року про прийняття в цілому як закону України проекту Закону про внесення змін до Закону України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" щодо детінізації розрахунків в сфері торгівлі і послуг (реєстраційний №1053-1)» не ухвалено. За нього проголосували 102 народних депутатів.

Варто взяти до уваги!

Верховна Рада України ухвалила проект закону про нові вимоги до касових операцій.

Частина інтернет - магазинів вже почали говорити про те, що вони не зможуть виконати ці вимоги.

Приклад, Rozetka https://minfin.com.ua/ua/2019/09/30/39223960/

Сьогодні депутати намагалися скасувати прийнятий закон - не вдалося! Доказ - внизу тесту.

✅✅✅

Порада!

Щоб не втратити свої кошти, кілька найближчих тижнів🗓️ будьте обережні з оплатою товару до отримання!!!

Невідомо чи готовий Ваш постачальник дотримуватися вимог закону.

📢 Повідомте своїм знайомим.

Цитата зі стенограми

Проект Постанови «Про скасування рішення Верховної Ради України від 20.09.2019 року про прийняття в цілому як закону України проекту Закону про внесення змін до Закону України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" щодо детінізації розрахунків в сфері торгівлі і послуг (реєстраційний №1053-1)» не ухвалено. За нього проголосували 102 народних депутатів.

Мінфін

Е-чеки: Rozetka готова зупинити бізнес через закон

Інтернет-супермаркет Rozetka готується до зупинки бізнесу відразу після набуття чинності законопроекту №1073.

7⃣ фактів про гроші, які не потрібно ❌ : повідомляти малій дитині, від Авторки книги "Як зробити з Вашої дитини фінансового генія" Бет Коблайнер.

1⃣. Ваша зарплата.

Можете сказати дитині, чи Ви заробляєте більше чи менше, ніж в середньому - але без вказівки цифр.

2⃣. Хто з батьків більше заробляє.

Коли Ви назвете цифру - дитина може це сприйняти так, що хто більше заробив - зробив більший внесок в сім'ю.

3⃣. Кількість грошей на вашому банківському рахунку.

Це виключна Ваша інформація. Мала дитина не зрозуміє чому не можна ці гроші витратити зараз; чому маючи кошти Ви щось їй не купили.

4⃣. Ваші думки про те, що братик Д.. або тітонька Л.. бідні / багаті / нероби.

Якщо в родині виникли проблеми через гроші - не варто це обговорювати при дітях. Навіть, коли родич поверне борг - дитина пам'ятатиме негатив.

5⃣. Скільки ви платите няні / репетитору.

Поясніть, що для няні гуляти з дітьми це теж робота, але не кажіть скільки Ви за неї платите.

6⃣. Скільки ви витрачаєте на подарунки.

Вартість подарунку не завжди вимірюється грошима. Дитина не повинна вчитися вимірювати цінність подарунку його ціною.

7⃣. Як ви переживаєте через оплату навчання.

Як батьки - Ви турбуєтеся за оплату навчання. Але не передавайте тривогу дитині! Краще, коли дитина буде в старших класах - обговоріть планування освіти.

1⃣. Ваша зарплата.

Можете сказати дитині, чи Ви заробляєте більше чи менше, ніж в середньому - але без вказівки цифр.

2⃣. Хто з батьків більше заробляє.

Коли Ви назвете цифру - дитина може це сприйняти так, що хто більше заробив - зробив більший внесок в сім'ю.

3⃣. Кількість грошей на вашому банківському рахунку.

Це виключна Ваша інформація. Мала дитина не зрозуміє чому не можна ці гроші витратити зараз; чому маючи кошти Ви щось їй не купили.

4⃣. Ваші думки про те, що братик Д.. або тітонька Л.. бідні / багаті / нероби.

Якщо в родині виникли проблеми через гроші - не варто це обговорювати при дітях. Навіть, коли родич поверне борг - дитина пам'ятатиме негатив.

5⃣. Скільки ви платите няні / репетитору.

Поясніть, що для няні гуляти з дітьми це теж робота, але не кажіть скільки Ви за неї платите.

6⃣. Скільки ви витрачаєте на подарунки.

Вартість подарунку не завжди вимірюється грошима. Дитина не повинна вчитися вимірювати цінність подарунку його ціною.

7⃣. Як ви переживаєте через оплату навчання.

Як батьки - Ви турбуєтеся за оплату навчання. Але не передавайте тривогу дитині! Краще, коли дитина буде в старших класах - обговоріть планування освіти.

В Університеті Рочестера провели дослідження, результати якого були вражаючими і підкреслювали значення довіри😇 .

Дітей розподілили на дві групи по 14 осіб.

Всім групам роздали зламані кольорові олівці✏ , потім дослідник повідомив дітям, що відійде на кілька хвилин за іншими олівцями, придатними для малювання.

До першої він дуже швидко приніс олівці, а в другу повернувся з порожніми руками і просто вибачився.

На наступному етапі дітям було сказано, що замість олівців їм зараз принесуть яскравіші фломастери.

О'кей, прекрасно, перша група отримала обіцяне, а в другу принесли один старий, висохлий фломастер на всіх.

Після всіх цих фокусів дітей протестували по методикою, аналогічною «зефірної тесту☁ ».

Цікаво, що простежувалася чітка закономірність:

- діти в першій групі, яких не обманули, виявилися більш терплячими - дев'ять з них спокійно чекали другу «зефіринку» протягом п'ятнадцяти хвилин;

- так довго витримав тільки одна дитина з другої групи.

Ви зрозуміли, про що я: порушені обіцянки можуть знецінити для дитини будь-яке заохочення.

(с) Бет Коблайнер, "Як зробити з Вашої дитини фінансового генія"

Дітей розподілили на дві групи по 14 осіб.

Всім групам роздали зламані кольорові олівці✏ , потім дослідник повідомив дітям, що відійде на кілька хвилин за іншими олівцями, придатними для малювання.

До першої він дуже швидко приніс олівці, а в другу повернувся з порожніми руками і просто вибачився.

На наступному етапі дітям було сказано, що замість олівців їм зараз принесуть яскравіші фломастери.

О'кей, прекрасно, перша група отримала обіцяне, а в другу принесли один старий, висохлий фломастер на всіх.

Після всіх цих фокусів дітей протестували по методикою, аналогічною «зефірної тесту☁ ».

Цікаво, що простежувалася чітка закономірність:

- діти в першій групі, яких не обманули, виявилися більш терплячими - дев'ять з них спокійно чекали другу «зефіринку» протягом п'ятнадцяти хвилин;

- так довго витримав тільки одна дитина з другої групи.

Ви зрозуміли, про що я: порушені обіцянки можуть знецінити для дитини будь-яке заохочення.

(с) Бет Коблайнер, "Як зробити з Вашої дитини фінансового генія"

Джастін МакКаррі (Justin McCurry) – адепт філософії FIRE – Financial Independence, Retire Early / Фінансова Незалежність, Рання Пенсія та, ймовірно, одна з найвідоміших історій раннього виходу на пенсію за власним бажанням.

Він пише у своєму блозі: “Завдяки продуманим заощадженням й плануванню мені вдалося накопичити достатньо коштів, щоб стати фінансово незалежним, що дозволило мені вийти на пенсію в 33 роки”

Ось що він каже про дітей (яких у нього троє):

“Згідно з дослідженнями, на виховання кожної дитини в США йде близько 300 000 доларів. Я не можу зрозуміти, як вони витрачають стільки грошей на маленьких істот, чиї улюблені речі – це картонні коробки і блискучі шматочки пластику років до 7”.

І дійсно, скромні витрати на дитячі іграшки повністю компенсуються тим, що батьки проводять майже весь час зі своїми дітьми вдома, на природі і в подорожах.

До навчання своїх дітей Джастін відноситься прагматично – він не планує витрачати багато грошей на престижність закладу, бо не бачить в цьому сенсу. Так, скромний, але затишний Університет Північної Кароліни обійдеться в $24,000 в рік, а якщо заощадити на гуртожитку (жити в батьківській хаті) – то вартість навчання складе всього $10,000 в рік, що для США – і справді невелика сума. Тут ще не враховані можливі державні субсидії/дотації, але це вже окрема тема для розмови, менш цікава нам з точки зору раннього пенсіонерства в пост-радянських країнах.

Що Ви думаєте про економію, в тому числі на дітях, заради "ранньої пенсії"

Він пише у своєму блозі: “Завдяки продуманим заощадженням й плануванню мені вдалося накопичити достатньо коштів, щоб стати фінансово незалежним, що дозволило мені вийти на пенсію в 33 роки”

Ось що він каже про дітей (яких у нього троє):

“Згідно з дослідженнями, на виховання кожної дитини в США йде близько 300 000 доларів. Я не можу зрозуміти, як вони витрачають стільки грошей на маленьких істот, чиї улюблені речі – це картонні коробки і блискучі шматочки пластику років до 7”.

І дійсно, скромні витрати на дитячі іграшки повністю компенсуються тим, що батьки проводять майже весь час зі своїми дітьми вдома, на природі і в подорожах.

До навчання своїх дітей Джастін відноситься прагматично – він не планує витрачати багато грошей на престижність закладу, бо не бачить в цьому сенсу. Так, скромний, але затишний Університет Північної Кароліни обійдеться в $24,000 в рік, а якщо заощадити на гуртожитку (жити в батьківській хаті) – то вартість навчання складе всього $10,000 в рік, що для США – і справді невелика сума. Тут ще не враховані можливі державні субсидії/дотації, але це вже окрема тема для розмови, менш цікава нам з точки зору раннього пенсіонерства в пост-радянських країнах.

Що Ви думаєте про економію, в тому числі на дітях, заради "ранньої пенсії"

{kind=link}

Jump$tart – американська коаліція з популяризації фінансової грамотності розробила Національний стандарт освіти з особистих фінансів для школярів різного віку (дошкільнята; до 4⃣ класу; до 8⃣ класу; до 1⃣2⃣ класу).

В ньому описується, якими знаннями, вміннями та навичками повинна володіти дитина з таких питань:

Витрати🍕 та заощадження💰: стратегії моніторингу доходів і витрат, планування витрати та заощаджень на майбутні цілі.

💳 Кредит та заборгованість: стратегії контролю та управління кредитом та боргом.

Зайнятість🏢 та доходи: план кар’єри для розвитку потенціалу особистого доходу.

📈 Інвестування: інвестиційна стратегія, сумісна з особистими фінансовими цілями.

Управління ризиками👻 та страхування: застосовувати відповідні та економічно ефективні стратегії управління ризиками.

Прийняття фінансових рішень😕: застосовувати достовірну інформацію та систематичне прийняття рішень до особистих фінансових рішень.

Цей стандарт написаний лише англійською 🇬🇧 мовою.

Чи цікаво Вам прочитати **солов’їною** те, що має знати та вміти робити з фінансами дитина?

В ньому описується, якими знаннями, вміннями та навичками повинна володіти дитина з таких питань:

Витрати🍕 та заощадження💰: стратегії моніторингу доходів і витрат, планування витрати та заощаджень на майбутні цілі.

💳 Кредит та заборгованість: стратегії контролю та управління кредитом та боргом.

Зайнятість🏢 та доходи: план кар’єри для розвитку потенціалу особистого доходу.

📈 Інвестування: інвестиційна стратегія, сумісна з особистими фінансовими цілями.

Управління ризиками👻 та страхування: застосовувати відповідні та економічно ефективні стратегії управління ризиками.

Прийняття фінансових рішень😕: застосовувати достовірну інформацію та систематичне прийняття рішень до особистих фінансових рішень.

Цей стандарт написаний лише англійською 🇬🇧 мовою.

Чи цікаво Вам прочитати **солов’їною** те, що має знати та вміти робити з фінансами дитина?

{kind=link}

Як і обіцяв раніше, починаю публікацію стандартів навчання фінансової грамотності від Jump$tart

Блок перший. Витрати та заощадження.

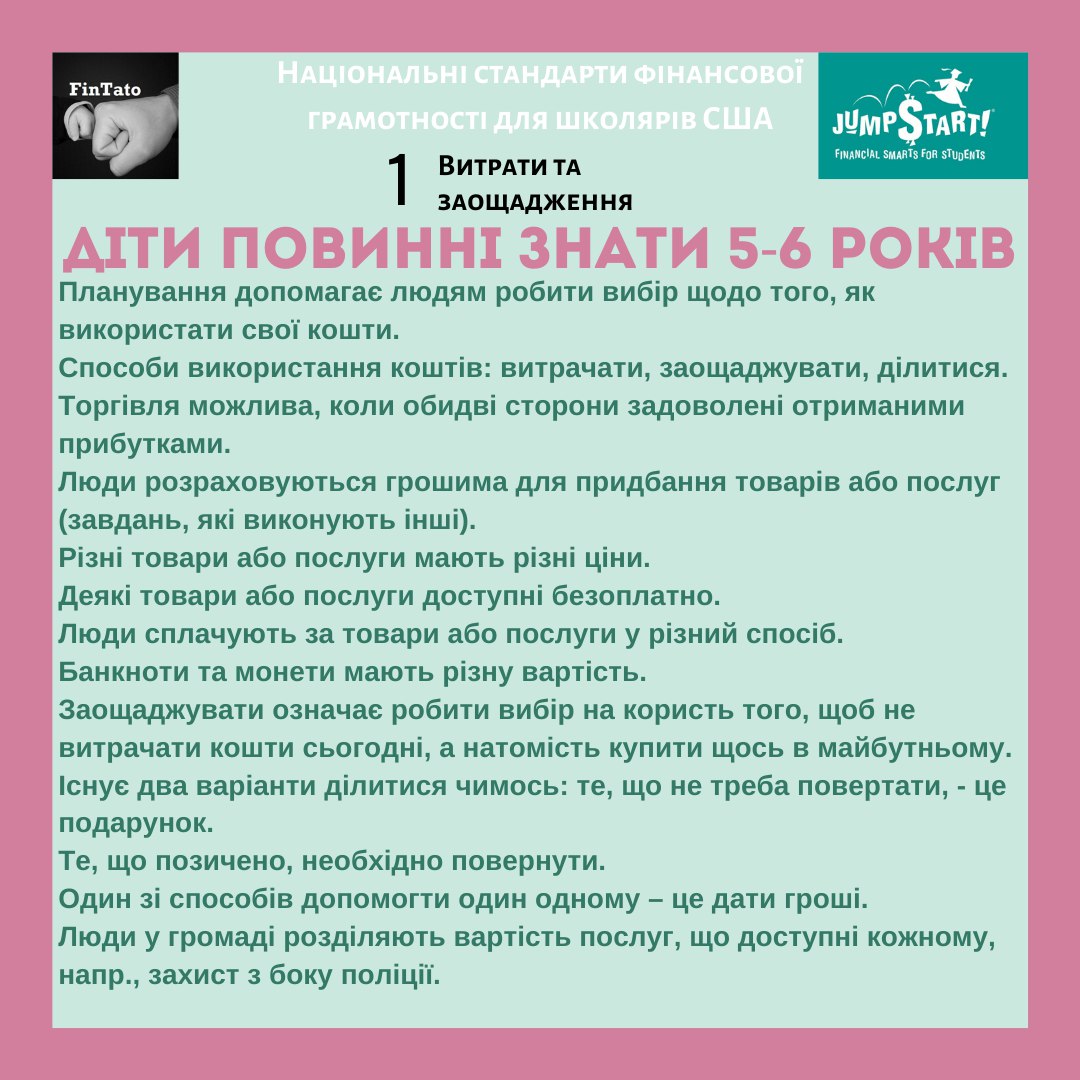

Що повинні знати діти 5-6 річного віку

1⃣ Планування допомагає людям робити вибір щодо того, як використати свої кошти.

2⃣ Способи використання коштів: витрачати, заощаджувати, ділитися.

3⃣ Торгівля можлива, коли обидві сторони задоволені отриманими прибутками.

4⃣ Люди розраховуються грошима для придбання товарів або послуг (завдань, які виконують інші).

5⃣ Різні товари або послуги мають різні ціни.

6⃣ Деякі товари або послуги доступні безоплатно.

7⃣ Люди сплачують за товари або послуги у різний спосіб.

8⃣ Банкноти та монети мають різну вартість.

9⃣ Заощаджувати означає робити вибір на користь того, щоб не витрачати кошти сьогодні, а натомість купити щось в майбутньому.

🔟 Існує два варіанти ділитися чимось: те, що не треба повертати, - це подарунок.

1⃣1⃣ Те, що позичено, необхідно повернути.

1⃣2⃣ Один зі способів допомогти один одному – це дати гроші.

1⃣3⃣ Люди у громаді розділяють вартість послуг, що доступні кожному, напр., захист з боку поліції.

Далі буде!

Блок перший. Витрати та заощадження.

Що повинні знати діти 5-6 річного віку

1⃣ Планування допомагає людям робити вибір щодо того, як використати свої кошти.

2⃣ Способи використання коштів: витрачати, заощаджувати, ділитися.

3⃣ Торгівля можлива, коли обидві сторони задоволені отриманими прибутками.

4⃣ Люди розраховуються грошима для придбання товарів або послуг (завдань, які виконують інші).

5⃣ Різні товари або послуги мають різні ціни.

6⃣ Деякі товари або послуги доступні безоплатно.

7⃣ Люди сплачують за товари або послуги у різний спосіб.

8⃣ Банкноти та монети мають різну вартість.

9⃣ Заощаджувати означає робити вибір на користь того, щоб не витрачати кошти сьогодні, а натомість купити щось в майбутньому.

🔟 Існує два варіанти ділитися чимось: те, що не треба повертати, - це подарунок.

1⃣1⃣ Те, що позичено, необхідно повернути.

1⃣2⃣ Один зі способів допомогти один одному – це дати гроші.

1⃣3⃣ Люди у громаді розділяють вартість послуг, що доступні кожному, напр., захист з боку поліції.

Далі буде!

{kind=link}

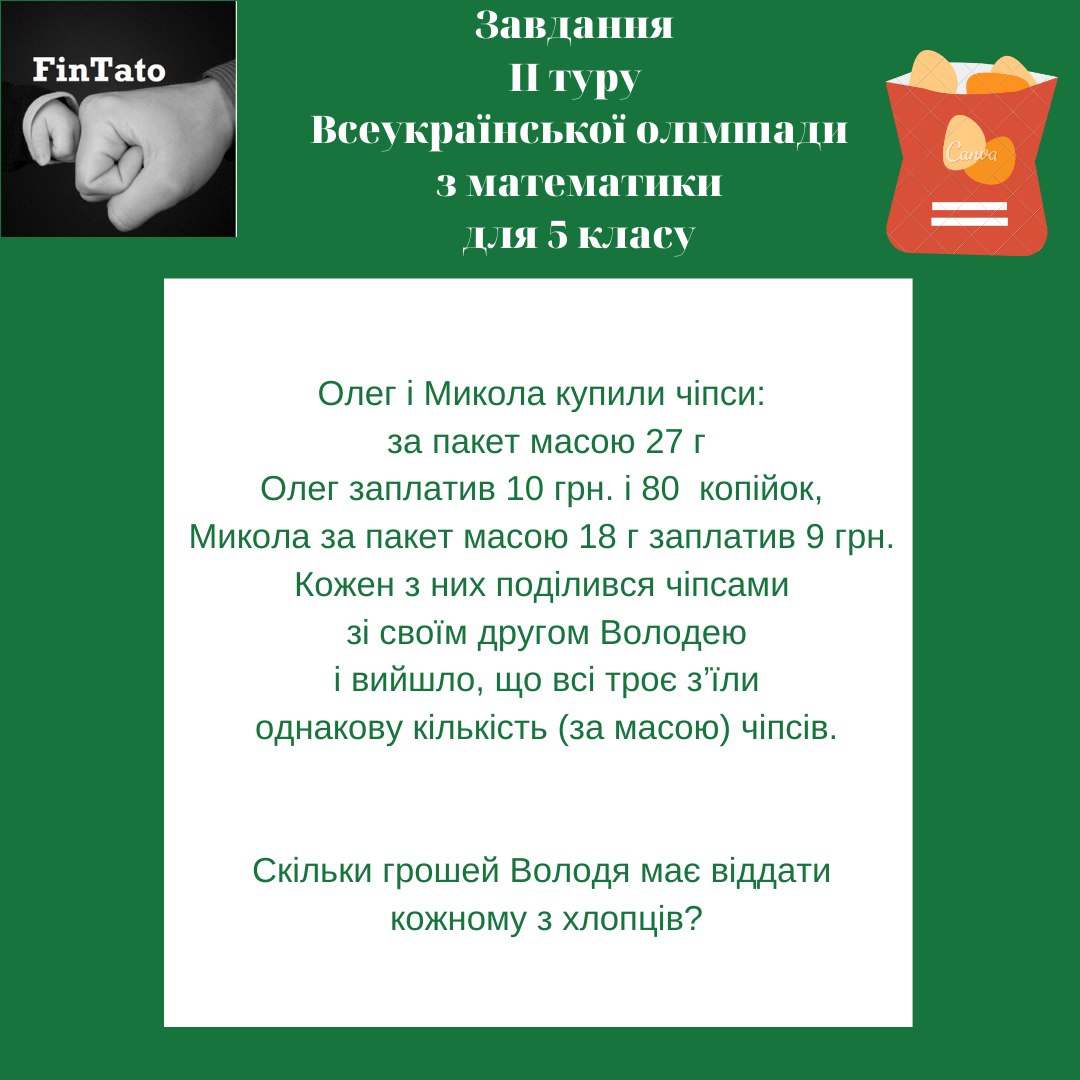

В продовження питань освіти, вирішив переглянути матеріали всеукраїнських олімпіад з математики для учнів 5-6 класів. Поки знайшов єдину фінансову задачку.

Дорогі дорослі, без калькулятора всі впораються?

Дорогі дорослі, без калькулятора всі впораються?

{kind=link}

Продовжуємо знайомство зі стандартами зі стандартами навчання фінансової грамотності від Jump$tart

Блок перший. Витрати та заощадження

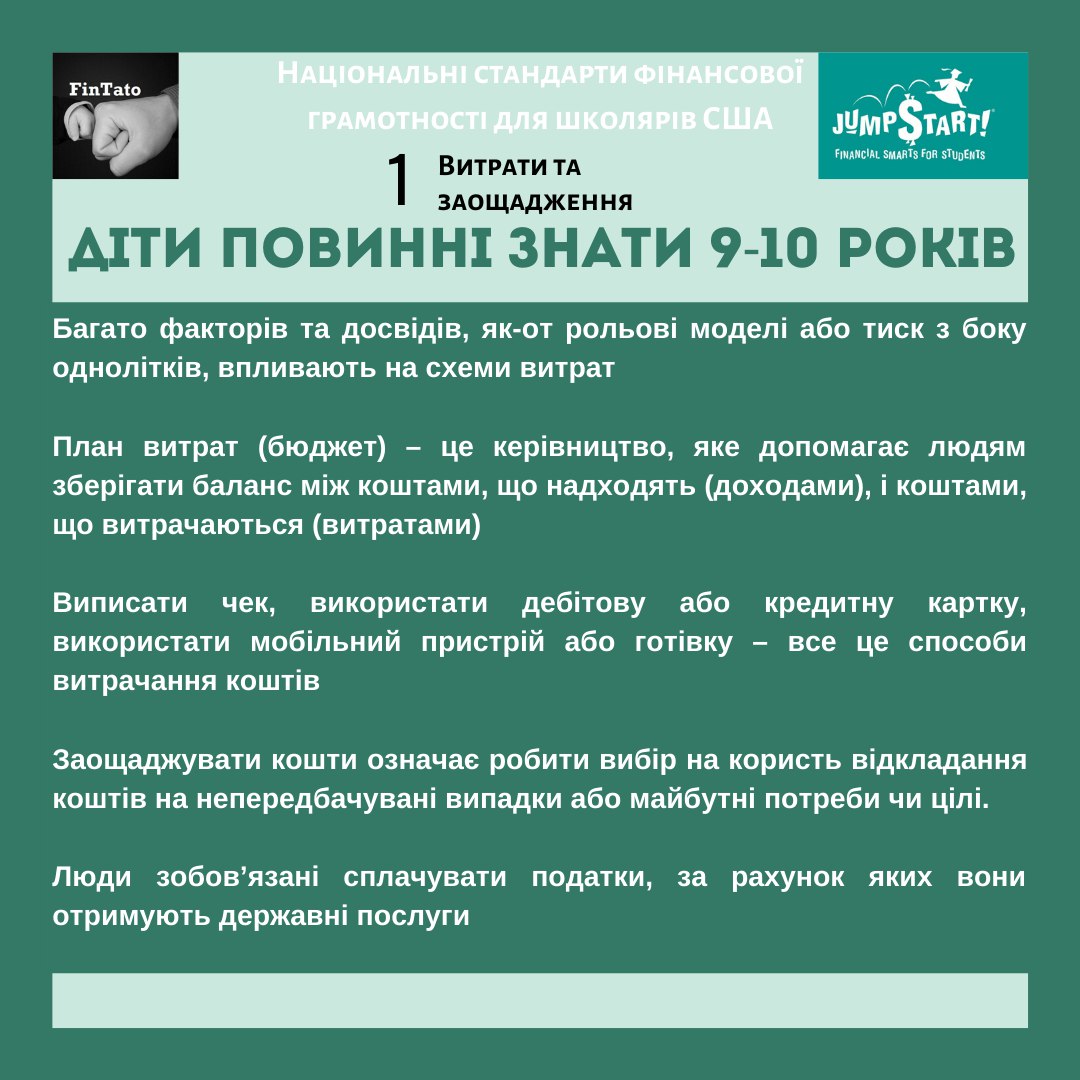

Що повинні знати діти 9-10 річного віку

1⃣ Багато факторів та досвідів, як-от рольові моделі або тиск з боку однолітків, впливають на схеми витрат

2⃣ План витрат (бюджет) – це керівництво, яке допомагає людям зберігати баланс між коштами, що надходять (доходами), і коштами, що витрачаються (витратами)

3⃣ Виписати чек, використати дебітову або кредитну картку, використати мобільний пристрій або готівку – все це способи витрачання коштів

4⃣ Заощаджувати кошти означає робити вибір на користь відкладання коштів на непередбачувані випадки або майбутні потреби чи цілі

5⃣ Люди зобов’язані сплачувати податки, за рахунок яких вони отримують державні послуги

Перша частина Витрати та заощадження для дітей 5-6 річного віку є тут t.me/fintato/27

#Стандарти_фінансової_грамотності

Блок перший. Витрати та заощадження

Що повинні знати діти 9-10 річного віку

1⃣ Багато факторів та досвідів, як-от рольові моделі або тиск з боку однолітків, впливають на схеми витрат

2⃣ План витрат (бюджет) – це керівництво, яке допомагає людям зберігати баланс між коштами, що надходять (доходами), і коштами, що витрачаються (витратами)

3⃣ Виписати чек, використати дебітову або кредитну картку, використати мобільний пристрій або готівку – все це способи витрачання коштів

4⃣ Заощаджувати кошти означає робити вибір на користь відкладання коштів на непередбачувані випадки або майбутні потреби чи цілі

5⃣ Люди зобов’язані сплачувати податки, за рахунок яких вони отримують державні послуги

Перша частина Витрати та заощадження для дітей 5-6 річного віку є тут t.me/fintato/27

#Стандарти_фінансової_грамотності

{kind=link}

Можливо це не зовсім те, що ви чекали побачити в каналі про дитячі фінанси, але осторонь цієї теми залишитися було неможливо.

https://telegra.ph/Rezultati-oc%D1%96nyuvannya-yakost%D1%96-osv%D1%96ti-PISA---2018-pro-shcho-ne-pisali-v-gazetah-12-04

https://telegra.ph/Rezultati-oc%D1%96nyuvannya-yakost%D1%96-osv%D1%96ti-PISA---2018-pro-shcho-ne-pisali-v-gazetah-12-04

Telegraph

Результати оцінювання якості освіти PISA - 2018 (про що не писали в газетах)

В ці дні було багато написано про результати Всесвітнього оцінювання якості освіти. Методологія передбачає оцінку рівня знань учнів 15 річного віку з читання, математики та природничих наук. Вибірка по Україні склала 5998 учнів (2857 дівчат та 3141 хлопці).…

Вечір п'ятниці - гарний час, щоб поговорити з дітьми про їх справи; про те, як минув тиждень.

В каналі Iplan kids, можна знайти багато цікавої інформації про дітей та батьків.

В каналі Iplan kids, можна знайти багато цікавої інформації про дітей та батьків.

Forwarded from 💰 iPlan kids 👨👩👧👦

Мені дружина прислали хорошу статтю з картинками, ділюся)

12 фраз, которые могут навредить вашему ребенку, и еще 12, которые можно использовать вместо них

Не стоит говорить: «Я так горжусь тобой!» или «Отличная работа!»

Попробуйте: «Ты можешь гордиться своей работой!» или «Как быстро ты решил этот ребус!»

Не стоит говорить: «Как прошел твой день?»

Попробуйте: «Что хорошего сегодня произошло?»

Не стоит говорить: «Давай быстрее!»

Попробуйте: «Давай поспешим!» или «Посмотрим, кто быстрее наденет кроссовки!»

Не стоит говорить: «Как тебе не стыдно!»

Попробуйте: «То, что ты делаешь, меня расстраивает, потому что...»

Не стоит говорить: «Не плачь!»

Попробуйте: «Что случилось?» или «Почему ты расстроился?»

Не стоит говорить: «Потому что я сказал „нет“!»

Попробуйте: «Пора выключать телевизор и приступать к урокам».

Як вважаєте, чи хороший пост для нашого каналу??

12 фраз, которые могут навредить вашему ребенку, и еще 12, которые можно использовать вместо них

Не стоит говорить: «Я так горжусь тобой!» или «Отличная работа!»

Попробуйте: «Ты можешь гордиться своей работой!» или «Как быстро ты решил этот ребус!»

Не стоит говорить: «Как прошел твой день?»

Попробуйте: «Что хорошего сегодня произошло?»

Не стоит говорить: «Давай быстрее!»

Попробуйте: «Давай поспешим!» или «Посмотрим, кто быстрее наденет кроссовки!»

Не стоит говорить: «Как тебе не стыдно!»

Попробуйте: «То, что ты делаешь, меня расстраивает, потому что...»

Не стоит говорить: «Не плачь!»

Попробуйте: «Что случилось?» или «Почему ты расстроился?»

Не стоит говорить: «Потому что я сказал „нет“!»

Попробуйте: «Пора выключать телевизор и приступать к урокам».

Як вважаєте, чи хороший пост для нашого каналу??

{kind=link}

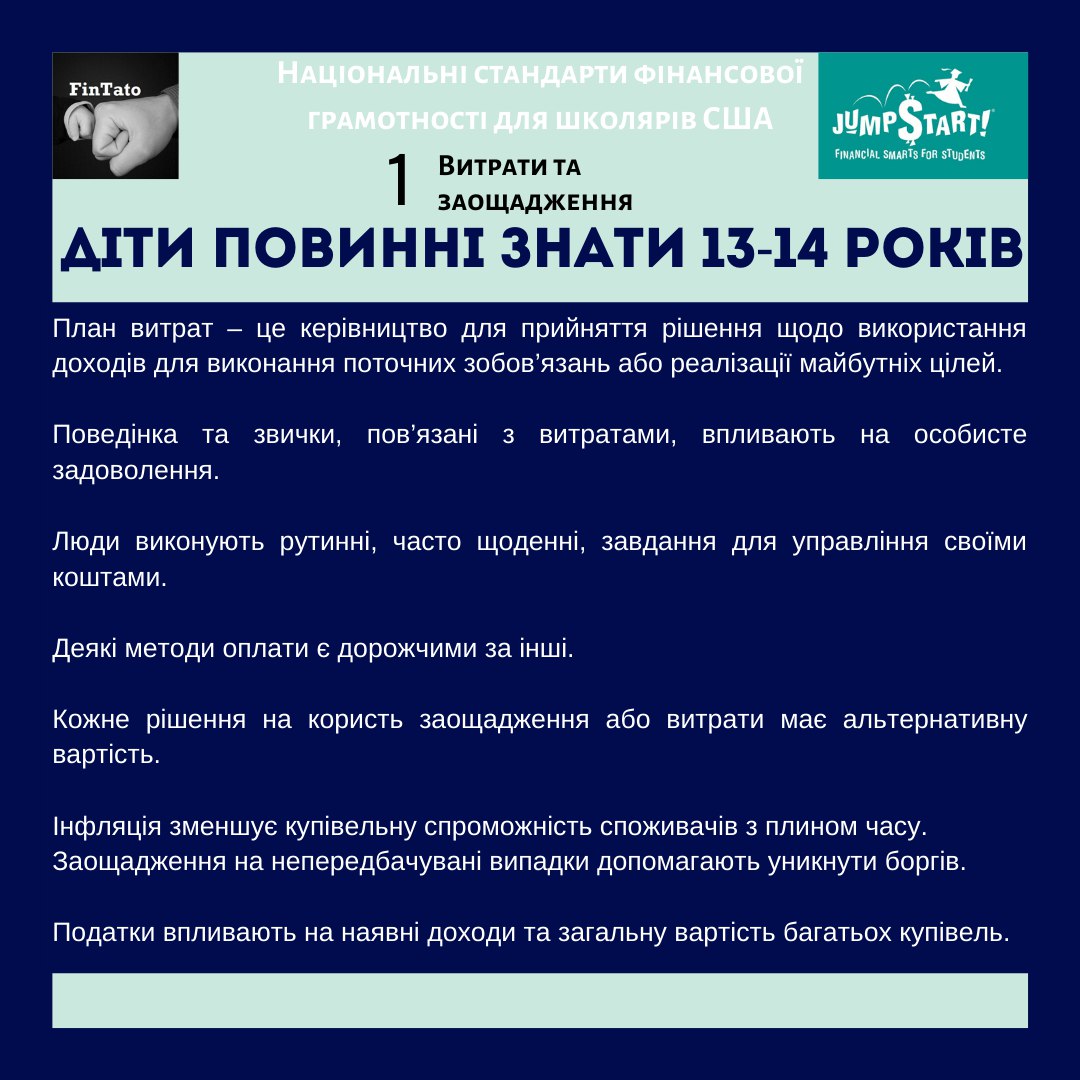

Продовжуємо знайомство зі стандартами зі стандартами навчання фінансової грамотності від Jump$tart

__Блок перший. Витрати та заощадження

__

Що повинні знати діти 13-14 річного віку

1⃣ План витрат – це керівництво для прийняття рішення щодо використання доходів для виконання поточних зобов’язань або реалізації майбутніх цілей.

2⃣ Поведінка та звички, пов’язані з витратами, впливають на особисте задоволення.

3⃣ Люди виконують рутинні, часто щоденні, завдання для управління своїми коштами.

4⃣ Деякі методи оплати є дорожчими за інші.

5⃣ Кожне рішення на користь заощадження або витрати має альтернативну вартість.

6⃣ Інфляція зменшує купівельну спроможність споживачів з плином часу.

7⃣ Заощадження на непередбачувані випадки допомагають уникнути боргів.

8⃣ Податки впливають на наявні доходи та загальну вартість багатьох купівель.

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

__Блок перший. Витрати та заощадження

__

Що повинні знати діти 13-14 річного віку

1⃣ План витрат – це керівництво для прийняття рішення щодо використання доходів для виконання поточних зобов’язань або реалізації майбутніх цілей.

2⃣ Поведінка та звички, пов’язані з витратами, впливають на особисте задоволення.

3⃣ Люди виконують рутинні, часто щоденні, завдання для управління своїми коштами.

4⃣ Деякі методи оплати є дорожчими за інші.

5⃣ Кожне рішення на користь заощадження або витрати має альтернативну вартість.

6⃣ Інфляція зменшує купівельну спроможність споживачів з плином часу.

7⃣ Заощадження на непередбачувані випадки допомагають уникнути боргів.

8⃣ Податки впливають на наявні доходи та загальну вартість багатьох купівель.

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

{kind=link}

Наближається пора подарунків від Святого Миколая, діда Мороза, колядок, щедрівок та інших приводів дітям отримати чи заробити грошенят.

Дуже часто дорослі вирішують, що якщо "подарували багато" - треба забрати "для корисної справи, а то дитина розтринькає".

З цього приводу дуже цікаву думку висловив Девід Оуен - автор книги "Перший банк Тата"

Майже в кожній сім'ї є негласне правило вилучати у дітей «надлишки», тобто є межа, вище якого грошові подарунки вважаються занадто великими, щоб їх довіряти молодим розтратникам. Згідно незаперечного закону дитячої арифметики, якому навчають дітей самі батьки, п'ятидоларовийа папірець (який дітям зазвичай дозволяється мати при собі) є для малюка набагато більш цінним надбанням, ніж 100 доларів (які батьки зазвичай експропріюють і «зберігають»). Не дивно, що діти незабаром приходять до висновку, що великі суми не є реальними грошима і всю готівку потрібно або негайно витратити, або заховати глибше в ящик комода.

Колись я робив так само, бо не взяв до уваги те, що для дитини слово «довгостроковий» означає аж ніяк не «тривалий термін», а «ніколи». Агітувати першокласника або малюка дитсадівського віку збирати гроші для коледжу - це все одно що агітувати п'ятирічну дитину збирати гроші, щоб оселитися на Марсі.

Як Ви поводитися з грошима, які отримали діти?

поділіться думками в чаті https://t.me/fintato_chat

Дуже часто дорослі вирішують, що якщо "подарували багато" - треба забрати "для корисної справи, а то дитина розтринькає".

З цього приводу дуже цікаву думку висловив Девід Оуен - автор книги "Перший банк Тата"

Майже в кожній сім'ї є негласне правило вилучати у дітей «надлишки», тобто є межа, вище якого грошові подарунки вважаються занадто великими, щоб їх довіряти молодим розтратникам. Згідно незаперечного закону дитячої арифметики, якому навчають дітей самі батьки, п'ятидоларовийа папірець (який дітям зазвичай дозволяється мати при собі) є для малюка набагато більш цінним надбанням, ніж 100 доларів (які батьки зазвичай експропріюють і «зберігають»). Не дивно, що діти незабаром приходять до висновку, що великі суми не є реальними грошима і всю готівку потрібно або негайно витратити, або заховати глибше в ящик комода.

Колись я робив так само, бо не взяв до уваги те, що для дитини слово «довгостроковий» означає аж ніяк не «тривалий термін», а «ніколи». Агітувати першокласника або малюка дитсадівського віку збирати гроші для коледжу - це все одно що агітувати п'ятирічну дитину збирати гроші, щоб оселитися на Марсі.

Як Ви поводитися з грошима, які отримали діти?

поділіться думками в чаті https://t.me/fintato_chat

Telegram

FinTato_chat

Обговорення ідей про дітей та фінанси

Forwarded from Ivan

Чи цікавить список книг для дітей та батьків про економіку, фінанси, кишенькові гроші?

Anonymous Poll

69%

Так

29%

Так і посилання в магазин

1%

Ні

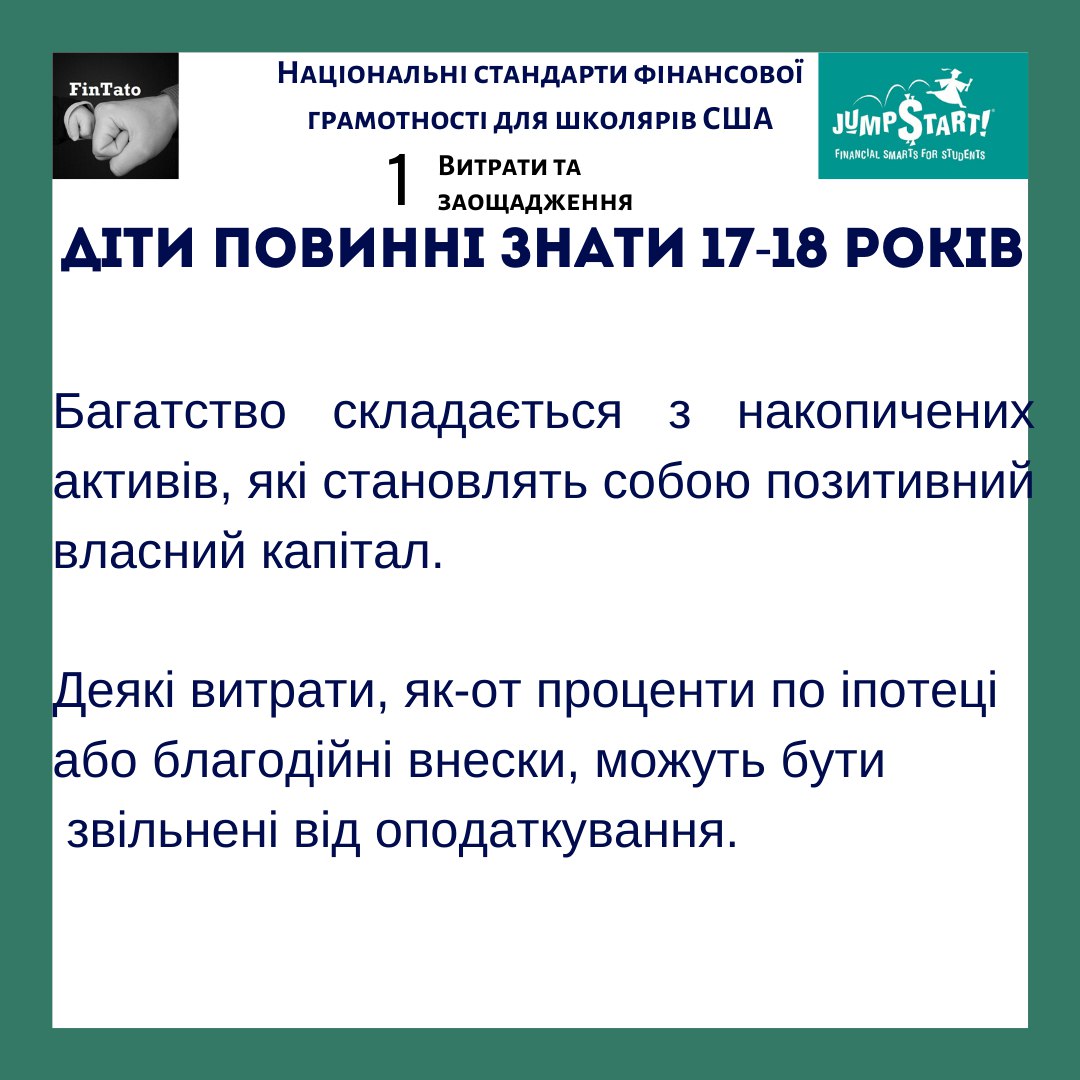

Стандарти навчання фінансової грамотності від Jump$tart

__Блок перший. Витрати та заощадження

__

Що повинні знати діти 17-18 річного віку

1⃣ Багатство складається з накопичених активів, які становлять собою позитивний власний капітал

2⃣ Деякі витрати, як-от проценти по іпотеці або благодійні внески, можуть бути звільнені від оподаткування

Як не дивно, для старшокласників описано найменше вимог, але це тому, що вони повинні дізнатися в молодшому віці (про що описано вище)

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

__Блок перший. Витрати та заощадження

__

Що повинні знати діти 17-18 річного віку

1⃣ Багатство складається з накопичених активів, які становлять собою позитивний власний капітал

2⃣ Деякі витрати, як-от проценти по іпотеці або благодійні внески, можуть бути звільнені від оподаткування

Як не дивно, для старшокласників описано найменше вимог, але це тому, що вони повинні дізнатися в молодшому віці (про що описано вище)

Більше шукайте за тегом

#Стандарти_фінансової_грамотності

{kind=link}

Через чатбот ( @FinTatoSupport_bot ) мене попросили викласти на одному файлі, опубліковані раніше, 4 частини стандарту "Витрати та Заощадження".

Друкую одним файлом Твердження, на яких базуються знання

Друкую одним файлом Твердження, на яких базуються знання

{kind=link}

Мало хто знає, але кожен громадянин має право один раз на рік безкоштовно перевірити свою кредитну історію📝 .

Значення кредитної історії відчули всі, хто оформляв кредит - це вагомий фактор, який впливає на ставку💲 та забезпечення.

Але не варто її недооцінювати, навіть, якщо у Вас немає кредитів – варто знати, які інформацію про Вас передали фінансові установи та як часто робили запити; може міститься неточна інформація, яку треба уточнити. В деяких країнах кредитну історію можуть попросити при прийомі на роботу чи перед здачею житла в оренду.

1⃣ Де перевірити свою кредитну історію?

На сьогодні в Україні працюють 3 основні бюро кредитних історій:

- Українське бюро кредитних історій;

- Міжнародне бюро кредитних історій;

- Перше всеукраїнське бюро кредитних історій.

Але частина з цих бюро дає можливість перевірити історію безкоштовно лише у випадку особистого візиту в офіс😖🏫 .

2⃣ Як перевірити свою кредитну історію безкоштовно онлайн?

Лише Українське бюро кредитних історій дає можливість один раз на рік безкоштовно перевірити дані про себе.

Покрокова інструкція:

1. Зайти на сайт https://www.ubki.ua/credit-history-ua

2. На повідомленні «Кредитна історія» натиснути «Отримати»

3. В спливаючому меню ввести номер телефону (який Ви надавали в банк (особливо у Приватбанк)) та дату народження.

4. Ввести пароль з смс

5. Отримати свою кредитну історію!

Лайфхак лише для читачів каналу FinTato – якщо Ви будете робити запит кредитної історії з мобільного телефону – Вам наполегливо пропонуватимуть пройти Фотоверифікацію. Я не захотів передавати своє фото з БКІ, тому запит в БКІ відправив зі звичайного комп’ютера.

Поділіться цим посто з друзями - нехай і вони перевірять інформацію про себе.

Значення кредитної історії відчули всі, хто оформляв кредит - це вагомий фактор, який впливає на ставку💲 та забезпечення.

Але не варто її недооцінювати, навіть, якщо у Вас немає кредитів – варто знати, які інформацію про Вас передали фінансові установи та як часто робили запити; може міститься неточна інформація, яку треба уточнити. В деяких країнах кредитну історію можуть попросити при прийомі на роботу чи перед здачею житла в оренду.

1⃣ Де перевірити свою кредитну історію?

На сьогодні в Україні працюють 3 основні бюро кредитних історій:

- Українське бюро кредитних історій;

- Міжнародне бюро кредитних історій;

- Перше всеукраїнське бюро кредитних історій.

Але частина з цих бюро дає можливість перевірити історію безкоштовно лише у випадку особистого візиту в офіс😖🏫 .

2⃣ Як перевірити свою кредитну історію безкоштовно онлайн?

Лише Українське бюро кредитних історій дає можливість один раз на рік безкоштовно перевірити дані про себе.

Покрокова інструкція:

1. Зайти на сайт https://www.ubki.ua/credit-history-ua

2. На повідомленні «Кредитна історія» натиснути «Отримати»

3. В спливаючому меню ввести номер телефону (який Ви надавали в банк (особливо у Приватбанк)) та дату народження.

4. Ввести пароль з смс

5. Отримати свою кредитну історію!

Лайфхак лише для читачів каналу FinTato – якщо Ви будете робити запит кредитної історії з мобільного телефону – Вам наполегливо пропонуватимуть пройти Фотоверифікацію. Я не захотів передавати своє фото з БКІ, тому запит в БКІ відправив зі звичайного комп’ютера.

Поділіться цим посто з друзями - нехай і вони перевірять інформацію про себе.

{kind=link}

Почалися канікули та, ймовірно, багато хто поїде у відпустку з дітьми. Для того, аби відпустка не супроводжувалася періодичними "Мам, ну купи...", "Тато, ну, будь ласка..." можна скористатися фінансовим прийомом від автора книги "Перший банк Тата".

Я сам двічі випробовував цей прийом зі своїм сином - спрацювало на 100%.

При цьому, я його навіть трішки модифікував, що дало, ще кращі результати. (якщо цікавий мій досвід - відмітьте це внизу тексту).

Що ж пише Девід Оуен

?!

"Коли ми вирушали у відпустку, я зазвичай давав дітям трохи грошей на кишенькові витрати - якихось 20 або 30 доларів. Але щоб вони знали, що ці гроші належать цілком їм, а не мені, я віддавав їх до того, як ми покидали будинок (розміщуючи як депозит на їхній рахунок в Банк тата).

При цьому говорив, що вони можуть витратити їх як їм буде завгодно: на якусь сувенірну спортивну майку, коли ми будемо у відпустці, зберегти в незайманому вигляді, витратити на бейсбольні картки ще до від'їзду, втратити їх або пустити на щось інше , - але поки ми будемо у відпустці, вони не отримають від мене ніяких додаткових сум (за винятком того, що піде на загальні покупки, які сім'я вважає звичними задоволеннями під час відпустки: морозиво, квитки в кіно, гра в міні-гольф та ін .).

Через те, що гроші, які діти витрачали під час поїздки, належали їм, вони повинні були двічі подумати, перш ніж витратити їх на що попало.

Одного разу влітку в сувенірному магазині на острові Мартас-Він'ярд мій синочок, якому тоді було сім років, діловито вивчав розкладені на вітрині товари, в той час як його приятель голосно канючив у своїх батьків 5 доларів на іграшковий томагавк. Скінчилося тим, що мій син витратив 33 цента на жеоду (округле або овальне мінеральне утворення, що виникло внаслідок заповнення пустот в гірській породі мінеральною речовиною, яка відкладається від периферії до центру - прим. від Fintato) - непогане придбання, навіть з моєї критичної точки зору. Але якби йому випала нагода витратити мої гроші, а не власні, то, безсумнівно, він захотів би купити іграшковий томагавк. (Жеоди взагалі-то продавалися по три штуки за долар, але син не захотів витратити так багато, тому умовив продавця розбити купку на штуки і продати йому тільки одну - я не брав участі в цих переговорах.)

Мені не довелося читати синові лекцію про підроблені іграшкові томагавки. Він зміг побачити їх вади з такою ж легкістю, як і я. Інша дитина була не стільки зацікавлена в отриманні томагавка, скільки в тому, щоб здобути перемогу в гучній публічній битві між своєю силою волі і силою волі своїх батьків. А з минулого досвіду хлопчик знав, що, якщо влаштувати чималий скандал, то батьки врешті-решт здадуться. Його захоплення томагавком закінчилося в той самий момент, коли батько витягнув гаманець, щоб розплатитися за іграшку. І довгоочікуваний томагавк був зламаний ще до того, як вони повернулися до автомобіля.

"

Я сам двічі випробовував цей прийом зі своїм сином - спрацювало на 100%.

При цьому, я його навіть трішки модифікував, що дало, ще кращі результати. (якщо цікавий мій досвід - відмітьте це внизу тексту).

Що ж пише Девід Оуен

?!

"Коли ми вирушали у відпустку, я зазвичай давав дітям трохи грошей на кишенькові витрати - якихось 20 або 30 доларів. Але щоб вони знали, що ці гроші належать цілком їм, а не мені, я віддавав їх до того, як ми покидали будинок (розміщуючи як депозит на їхній рахунок в Банк тата).

При цьому говорив, що вони можуть витратити їх як їм буде завгодно: на якусь сувенірну спортивну майку, коли ми будемо у відпустці, зберегти в незайманому вигляді, витратити на бейсбольні картки ще до від'їзду, втратити їх або пустити на щось інше , - але поки ми будемо у відпустці, вони не отримають від мене ніяких додаткових сум (за винятком того, що піде на загальні покупки, які сім'я вважає звичними задоволеннями під час відпустки: морозиво, квитки в кіно, гра в міні-гольф та ін .).

Через те, що гроші, які діти витрачали під час поїздки, належали їм, вони повинні були двічі подумати, перш ніж витратити їх на що попало.

Одного разу влітку в сувенірному магазині на острові Мартас-Він'ярд мій синочок, якому тоді було сім років, діловито вивчав розкладені на вітрині товари, в той час як його приятель голосно канючив у своїх батьків 5 доларів на іграшковий томагавк. Скінчилося тим, що мій син витратив 33 цента на жеоду (округле або овальне мінеральне утворення, що виникло внаслідок заповнення пустот в гірській породі мінеральною речовиною, яка відкладається від периферії до центру - прим. від Fintato) - непогане придбання, навіть з моєї критичної точки зору. Але якби йому випала нагода витратити мої гроші, а не власні, то, безсумнівно, він захотів би купити іграшковий томагавк. (Жеоди взагалі-то продавалися по три штуки за долар, але син не захотів витратити так багато, тому умовив продавця розбити купку на штуки і продати йому тільки одну - я не брав участі в цих переговорах.)

Мені не довелося читати синові лекцію про підроблені іграшкові томагавки. Він зміг побачити їх вади з такою ж легкістю, як і я. Інша дитина була не стільки зацікавлена в отриманні томагавка, скільки в тому, щоб здобути перемогу в гучній публічній битві між своєю силою волі і силою волі своїх батьків. А з минулого досвіду хлопчик знав, що, якщо влаштувати чималий скандал, то батьки врешті-решт здадуться. Його захоплення томагавком закінчилося в той самий момент, коли батько витягнув гаманець, щоб розплатитися за іграшку. І довгоочікуваний томагавк був зламаний ще до того, як вони повернулися до автомобіля.

"