Продолжение:

Для примера я совместил оба подхода и выбрал вот эти бонды с погашением в 2023 году:

🇹🇷 Бонды турецкого KOC HOLDING, погашение 15 мар 2023 г. Доходность 5,22% годовых в USD.

🇴🇲 Суверенные бонды Омана, погашение 17 янв 2023 г. Доходность 4,85% годовых в USD.

🇲🇽 Бонды мексиканской PEMEX, погашение 30 янв 2023 г. Доходность 4,13% годовых в USD.

🇪🇬 Суверенные бонды Египта, погашение 21 фев 2023 г. Доходность 4,12% годовых в USD.

🇨🇦 Бонды канадской CENOVUS ENERGY, погашение 15 сен 2023 г. Доходность 3,92% годовых в USD.

🇧🇭 Суверенные бонды Бахрейна, погашение 1 авг 2023 г. Доходность 3,63% годовых в USD.

🇨🇳 Бонды китайской COUNTRY GARDEN, погашение 17 янв 2023 г. Доходность 3,63% годовых в USD.

🇩🇪 Бонды немецкого COMMERZBANK, погашение 19 сен 2023 г. Доходность 2,73% годовых в USD.

Не нравятся эти бонды? Не проблема — выберите сами, я покажу, где искать. Кроме внутренних ресурсов Альфа-Капитала я использую публичные ресурсы iShares. На странице любого ETF-а от iShares можно выгрузить полный список бумаг, входящих в ETF. Например, для первичного отбора коротких бумаг я использую ETF ISTB. В нём есть инфа о 4 745 долларовых бондах с погашением через 1-5 лет. Бескрайнее поле бондов всех стран и корпораций для первичной селекции. Или приходите ко мне и коллегам в Альфу, мы соберём портфель из достойных бумаг, минимизируем риски.

В итоге у меня получился портфель из 8 бумаг, все бумаги в равных долях, результирующая доходность к погашению около 4,0% годовых в долларах. Все бумаги погашаются в 2023 году.

Чтобы избежать неприятных неожиданностей, нужно проверить все бонды, нет ли в них дополнительных условий и триггеров для списания, невыплаты купонов, возможностей досрочного погашения эмитентом. Это тоже требует времени. Для нашего примера я этот ресёрч упущу из вида.

4,0% годовых в USD — это много или мало? На мой взгляд, этого достаточно для портфеля, про который можно на 3 года забыть. Только нужно быть готовым к тому, что короткие бумаги тоже могут снижаться в цене на несколько процентов. Вполне можно увидеть минус 5% или минус 10% по портфелю (наблюдали уже такую картину в марте этого года). Самые надежные компании и государства могут объявить дефолт. Есть такая штука, как валютная переоценка, которая может снизить успех предприятия. 100%-ого аналога депозиту на финансовом рынке нет.

🔴 Дисклеймер — обязательно к прочтению: https://t.me/alfawealth/527

#примерпортфеля

Алексей Климюк, @alfawealth

Для примера я совместил оба подхода и выбрал вот эти бонды с погашением в 2023 году:

🇹🇷 Бонды турецкого KOC HOLDING, погашение 15 мар 2023 г. Доходность 5,22% годовых в USD.

🇴🇲 Суверенные бонды Омана, погашение 17 янв 2023 г. Доходность 4,85% годовых в USD.

🇲🇽 Бонды мексиканской PEMEX, погашение 30 янв 2023 г. Доходность 4,13% годовых в USD.

🇪🇬 Суверенные бонды Египта, погашение 21 фев 2023 г. Доходность 4,12% годовых в USD.

🇨🇦 Бонды канадской CENOVUS ENERGY, погашение 15 сен 2023 г. Доходность 3,92% годовых в USD.

🇧🇭 Суверенные бонды Бахрейна, погашение 1 авг 2023 г. Доходность 3,63% годовых в USD.

🇨🇳 Бонды китайской COUNTRY GARDEN, погашение 17 янв 2023 г. Доходность 3,63% годовых в USD.

🇩🇪 Бонды немецкого COMMERZBANK, погашение 19 сен 2023 г. Доходность 2,73% годовых в USD.

Не нравятся эти бонды? Не проблема — выберите сами, я покажу, где искать. Кроме внутренних ресурсов Альфа-Капитала я использую публичные ресурсы iShares. На странице любого ETF-а от iShares можно выгрузить полный список бумаг, входящих в ETF. Например, для первичного отбора коротких бумаг я использую ETF ISTB. В нём есть инфа о 4 745 долларовых бондах с погашением через 1-5 лет. Бескрайнее поле бондов всех стран и корпораций для первичной селекции. Или приходите ко мне и коллегам в Альфу, мы соберём портфель из достойных бумаг, минимизируем риски.

В итоге у меня получился портфель из 8 бумаг, все бумаги в равных долях, результирующая доходность к погашению около 4,0% годовых в долларах. Все бумаги погашаются в 2023 году.

Чтобы избежать неприятных неожиданностей, нужно проверить все бонды, нет ли в них дополнительных условий и триггеров для списания, невыплаты купонов, возможностей досрочного погашения эмитентом. Это тоже требует времени. Для нашего примера я этот ресёрч упущу из вида.

4,0% годовых в USD — это много или мало? На мой взгляд, этого достаточно для портфеля, про который можно на 3 года забыть. Только нужно быть готовым к тому, что короткие бумаги тоже могут снижаться в цене на несколько процентов. Вполне можно увидеть минус 5% или минус 10% по портфелю (наблюдали уже такую картину в марте этого года). Самые надежные компании и государства могут объявить дефолт. Есть такая штука, как валютная переоценка, которая может снизить успех предприятия. 100%-ого аналога депозиту на финансовом рынке нет.

🔴 Дисклеймер — обязательно к прочтению: https://t.me/alfawealth/527

#примерпортфеля

Алексей Климюк, @alfawealth

💶 Евро укрепляется: ещё одна причина + два слова про консервативные инструменты в евро.

Давайте поговорим про евро. Многие, у кого есть евро, думают, что с ними делать. С одной стороны, евро растёт, а с другой — банки берут комиссии за ведение счёта. В долларах такой проблемы нет. Снимать со счёта наличку и хранить в ячейке — такое себе развлечение. А может быть их продать за доллары, пока курс хороший?

Оговорюсь, что отвечать эти вопросы только вам. Я буду рассуждать, снабжать фактурой, но решения принимать вам.

О причинах роста курса EUR/USD уже подробно написал месяц назад https://t.me/alfawealth/608. С тех пор ключевые факторы, определяющие расстановку сил между двумя валютами, не изменились.

Добавлю ещё одну причину укрепления евро, которая мне показалось менее очевидной — инвесторы ждут снижения европейского импорта. Вот что на эту тему пишет Владимир Брагин:

«Импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счёта текущих операций, что является серьёзным фактором поддержки курса евро».

Судя по тому, что евро последнее время растёт, а рынок живёт ожиданиями, то большинство инвесторов находит больше причин именно для его дальнейшего укрепления, чем для падения.

❓ Вопрос — что покупать в ЕВРО, чтобы они без дела не лежали на счету?

По следам вчерашнего поста про альтернативы долларовым депозитам, сделаю похожее упражнение теперь в евро. Цель — показать реальную картину по альтернативам кешу в евро.

I. Евробонды в EUR с погашением в 2023 году дают такую доходность: #ДУ_Еврооблигации_Евро

1,31% — бонды Газпрома, погашение 17 ноя 2023 г.

1,47% — бонды Softbank Group, погашение 20 апр 2023 г.

3,85% — суверенные бонды Турции, погашение 11 апр 2023 г.

4,21% — бонды Pemex, погашение 15 мар 2023 г.

Это примерная вилка. Есть очень много эмитентов с доходностью где-то посередине. Другие варианты с большей доходностью тут: https://t.me/alfawealth/614

II. #Структурные_продукты (ноты) в EUR

Прежде всего нужно понимать, что любая структурная нота — это конструктор, который собирают инвестбанки под запросы клиента. Поэтому можно встретить ноты с купонами и 20% годовых в EUR. Конечно, риски в таких нотах запредельные.

Но если говорить о консервативном размещении, то вполне можно найти 3-летнюю ноту в евро на акции крупных американских компаний (а лучше — на индексы) с доходностью 2-4% годовых в евро.

Причём картина рисков в такой ноте будет в корне отличаться от рисков какого-нибудь 3-летнего бонда. В 3-летних бондах с доходностью 4% будет превалировать риск дефолта эмитента, а в нотах с доходностью 4% будет превалировать процентный риск снижения стоимости акций/индексов. Это неплохо, если ваша цель — диверсифицировать портфель бондов.

🏁 Подведу итоги

При прочих равных (один и тот же эмитент, структура выпуска, срок до погашения) доходность инструментов с фиксированной доходностью в долларах сейчас выше, чем в евро. По моим наблюдениям, чаще всего разница составляет от 1% до 1,5% годовых.

Разница столь мала, что, как мне кажется, не способна повлиять на решения частных инвесторов по перекладке из активов одной валюты в активы другой. К тому же незначительное движение курса в ту или иную сторону может изменить «расстановку сил».

Всем хороших выходных, друзья!

🔴 Дисклеймер — обязательно к прочтению: https://t.me/alfawealth/527

Алексей Климюк, @alfawealth

Давайте поговорим про евро. Многие, у кого есть евро, думают, что с ними делать. С одной стороны, евро растёт, а с другой — банки берут комиссии за ведение счёта. В долларах такой проблемы нет. Снимать со счёта наличку и хранить в ячейке — такое себе развлечение. А может быть их продать за доллары, пока курс хороший?

Оговорюсь, что отвечать эти вопросы только вам. Я буду рассуждать, снабжать фактурой, но решения принимать вам.

О причинах роста курса EUR/USD уже подробно написал месяц назад https://t.me/alfawealth/608. С тех пор ключевые факторы, определяющие расстановку сил между двумя валютами, не изменились.

Добавлю ещё одну причину укрепления евро, которая мне показалось менее очевидной — инвесторы ждут снижения европейского импорта. Вот что на эту тему пишет Владимир Брагин:

«Импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счёта текущих операций, что является серьёзным фактором поддержки курса евро».

Судя по тому, что евро последнее время растёт, а рынок живёт ожиданиями, то большинство инвесторов находит больше причин именно для его дальнейшего укрепления, чем для падения.

❓ Вопрос — что покупать в ЕВРО, чтобы они без дела не лежали на счету?

По следам вчерашнего поста про альтернативы долларовым депозитам, сделаю похожее упражнение теперь в евро. Цель — показать реальную картину по альтернативам кешу в евро.

I. Евробонды в EUR с погашением в 2023 году дают такую доходность: #ДУ_Еврооблигации_Евро

1,31% — бонды Газпрома, погашение 17 ноя 2023 г.

1,47% — бонды Softbank Group, погашение 20 апр 2023 г.

3,85% — суверенные бонды Турции, погашение 11 апр 2023 г.

4,21% — бонды Pemex, погашение 15 мар 2023 г.

Это примерная вилка. Есть очень много эмитентов с доходностью где-то посередине. Другие варианты с большей доходностью тут: https://t.me/alfawealth/614

II. #Структурные_продукты (ноты) в EUR

Прежде всего нужно понимать, что любая структурная нота — это конструктор, который собирают инвестбанки под запросы клиента. Поэтому можно встретить ноты с купонами и 20% годовых в EUR. Конечно, риски в таких нотах запредельные.

Но если говорить о консервативном размещении, то вполне можно найти 3-летнюю ноту в евро на акции крупных американских компаний (а лучше — на индексы) с доходностью 2-4% годовых в евро.

Причём картина рисков в такой ноте будет в корне отличаться от рисков какого-нибудь 3-летнего бонда. В 3-летних бондах с доходностью 4% будет превалировать риск дефолта эмитента, а в нотах с доходностью 4% будет превалировать процентный риск снижения стоимости акций/индексов. Это неплохо, если ваша цель — диверсифицировать портфель бондов.

🏁 Подведу итоги

При прочих равных (один и тот же эмитент, структура выпуска, срок до погашения) доходность инструментов с фиксированной доходностью в долларах сейчас выше, чем в евро. По моим наблюдениям, чаще всего разница составляет от 1% до 1,5% годовых.

Разница столь мала, что, как мне кажется, не способна повлиять на решения частных инвесторов по перекладке из активов одной валюты в активы другой. К тому же незначительное движение курса в ту или иную сторону может изменить «расстановку сил».

Всем хороших выходных, друзья!

🔴 Дисклеймер — обязательно к прочтению: https://t.me/alfawealth/527

Алексей Климюк, @alfawealth

{kind=link}

💾 Дайджест постов

I. Портфели:

💵 Портфель в USD на 3 года, чтобы положить и забыть.

💶 Портфель в EUR на 3 года, чтобы не платить банку за хранение.

💶 Портфель в EUR на 5 лет с высокой доходностью.

II. ETF и другое:

📉 Как зашортить рынок с помощью ETF?

📊 Asset Allocation. Распределение личного капитала.

III. Иностранные акции:

🌍 FAANG’и станут ещё больше. Кто влиятельнее: корпорации или страны?

⌨️ Акции Intel: печальные новости + Детальный разбор последствий

IV. Евробонды в USD и EUR:

🇹🇷 В Турции очередной виток кризиса + Апдейт по ситуации.

🇧🇾 Бонды Беларуси падают.

🇦🇷 Итоги переговоров Аргентины с кредиторами. Результаты для инвесторов.

🇧🇷 Nexa resources. 5,4% годовых в USD на 8 лет.

🇲🇽 MEGA. 11,5% годовых в USD на 5 лет.

🇮🇩 Indika Enegry. 8% годовых в USD на 4 года.

V. Российские акции:

🟢 О рекордных дивидендах Сбербанка.

💎 Алроса: есть ли свет в конце туннеля?

✈️ Куда полетят акции авиасектора?

🔌 Интер РАО запускает опционную программу для менеджмента.

🛢 Газпромнефть — почему управляющие её продают?

🏙 Акции девелоперов. Ситуация на рынке жилья.

🔝 Топ-5 российских акций, которые покупает Альфа-Капитал.

VI. Экономика:

🤼♂️ О выборах в США.

🇪🇺 Причины укрепления EUR.

🏦 Итоги бюджета России за первое полугодие.

🥦 России сложно занимать деньги. А нам с этого что?

🎢 Что стоит за индексами PMI?

🥇 Почему так скачет золото?

#дайджест

🔴 Каналы о фондах Альфа-Капитал: https://t.me/alfawealth/653

🔴 Дисклеймер: https://t.me/alfawealth/527

I. Портфели:

💵 Портфель в USD на 3 года, чтобы положить и забыть.

💶 Портфель в EUR на 3 года, чтобы не платить банку за хранение.

💶 Портфель в EUR на 5 лет с высокой доходностью.

II. ETF и другое:

📉 Как зашортить рынок с помощью ETF?

📊 Asset Allocation. Распределение личного капитала.

III. Иностранные акции:

🌍 FAANG’и станут ещё больше. Кто влиятельнее: корпорации или страны?

⌨️ Акции Intel: печальные новости + Детальный разбор последствий

IV. Евробонды в USD и EUR:

🇹🇷 В Турции очередной виток кризиса + Апдейт по ситуации.

🇧🇾 Бонды Беларуси падают.

🇦🇷 Итоги переговоров Аргентины с кредиторами. Результаты для инвесторов.

🇧🇷 Nexa resources. 5,4% годовых в USD на 8 лет.

🇲🇽 MEGA. 11,5% годовых в USD на 5 лет.

🇮🇩 Indika Enegry. 8% годовых в USD на 4 года.

V. Российские акции:

🟢 О рекордных дивидендах Сбербанка.

💎 Алроса: есть ли свет в конце туннеля?

✈️ Куда полетят акции авиасектора?

🔌 Интер РАО запускает опционную программу для менеджмента.

🛢 Газпромнефть — почему управляющие её продают?

🏙 Акции девелоперов. Ситуация на рынке жилья.

🔝 Топ-5 российских акций, которые покупает Альфа-Капитал.

VI. Экономика:

🤼♂️ О выборах в США.

🇪🇺 Причины укрепления EUR.

🏦 Итоги бюджета России за первое полугодие.

🥦 России сложно занимать деньги. А нам с этого что?

🎢 Что стоит за индексами PMI?

🥇 Почему так скачет золото?

#дайджест

🔴 Каналы о фондах Альфа-Капитал: https://t.me/alfawealth/653

🔴 Дисклеймер: https://t.me/alfawealth/527

🛢 Лукойл — печальный отчёт

Написать этот пост меня заставил плохой отчёт Лукойла. Убыток Лукойла по МСФО за 1-ое полугодие — ₽64,24 млрд. против прибыли ₽331,59 млрд. в 1 полугодии 2019 г. Выручка сократилась на 33,3%. Расчётный дивиденд за первое полугодие — 46 рублей, а это меньше 1% дивидендной доходности. Не густо для главного дивидендного короля российского рынка.

Перед Лукойлом отчитались сравнительно небольшие нефтяные компании, поэтому рынок некоторое время питал надежду, что у главных мэйджоров всё не так плохо. Но Лукойл представил новую реальность, оцифровав жёсткие последствия коронавируса.

Что полугодовые отчёты Татнефти, Газпромнефти, Лукойла значат для рынка? Мой коллега Эдуард Харин считает, что рынок переоценивает дивиденды нефтяного сектора за 2020 год. По ценам, которые мы видим сейчас, инвесторы получат процентов 5. А инвесторы, похоже, ждут больше. По мнению Эдуарда, консенсус инвесторов сходится в районе 7-8% годовых, а сам он считает, что реальный уровень дивидендов будет в районе 4%.

Есть вот ещё какая логическая цепочка. Доход нефтянки в России последние годы зависит скорее от объёмов добычи нефти, чем от цен на нефть, потому что все сверхдоходы от высокой стоимости нефти уходят в бюджет страны. А объёмы добычи согласованы с Картелем на месяцы вперед. Поэтому даже если цены на нефть вырастут, то экономический эффект на прибыль российских нефтяных компаний будет очень ограниченным. Скорее наоборот, возобновится сланцевая добыча, которая снова создаст конкуренцию российской нефти на разных рынках.

Алексей Климюк, @alfawealth

Написать этот пост меня заставил плохой отчёт Лукойла. Убыток Лукойла по МСФО за 1-ое полугодие — ₽64,24 млрд. против прибыли ₽331,59 млрд. в 1 полугодии 2019 г. Выручка сократилась на 33,3%. Расчётный дивиденд за первое полугодие — 46 рублей, а это меньше 1% дивидендной доходности. Не густо для главного дивидендного короля российского рынка.

Перед Лукойлом отчитались сравнительно небольшие нефтяные компании, поэтому рынок некоторое время питал надежду, что у главных мэйджоров всё не так плохо. Но Лукойл представил новую реальность, оцифровав жёсткие последствия коронавируса.

Что полугодовые отчёты Татнефти, Газпромнефти, Лукойла значат для рынка? Мой коллега Эдуард Харин считает, что рынок переоценивает дивиденды нефтяного сектора за 2020 год. По ценам, которые мы видим сейчас, инвесторы получат процентов 5. А инвесторы, похоже, ждут больше. По мнению Эдуарда, консенсус инвесторов сходится в районе 7-8% годовых, а сам он считает, что реальный уровень дивидендов будет в районе 4%.

Есть вот ещё какая логическая цепочка. Доход нефтянки в России последние годы зависит скорее от объёмов добычи нефти, чем от цен на нефть, потому что все сверхдоходы от высокой стоимости нефти уходят в бюджет страны. А объёмы добычи согласованы с Картелем на месяцы вперед. Поэтому даже если цены на нефть вырастут, то экономический эффект на прибыль российских нефтяных компаний будет очень ограниченным. Скорее наоборот, возобновится сланцевая добыча, которая снова создаст конкуренцию российской нефти на разных рынках.

Алексей Климюк, @alfawealth

ПРАЙМ

Россия в июне сохранила второе место по уровню добычи нефти в мире

Россия в июне сохранила за собой второе место по уровню нефтедобычи в мире, а США остаются лидером, производя в среднем 9,329 миллиона баррелей в день, свидетельствуют данные Минэнерго РФ, управления энергетической информации минэнерго...

🌤 Размещение ОФЗ удалось (наконец-то)

Почти неделя прошла с прошлого аукциона, но я решил вспомнить, потому что тема важная. Ведь от успехов Минфина по размещению ОФЗ зависит то, из каких составляющих будет свёрстан бюджет. Напомню, бюджет отчитался о дефиците в размере 954 млрд рублей (подробнее здесь).

Объём, который не удастся привлечь с помощью ОФЗ, будут собирать по другим сусекам, главным образом — с бизнеса. А это уже прямое влияние на рынок российских акций.

Состоявшееся размещение — это позитивный перелом негативного тренда. Что я имею ввиду? Две недели подряд Минфин испытывал трудности с размещением ОФЗ. Сначала аукцион не состоялся из-за отсутствия спроса по приемлемым ценам (подробнее здесь), потом ведомство решило и вовсе не проводить аукцион. В этот раз Минфин разместил один выпуск ОФЗ. Хоть это и защитный флоутер с плавающей ставкой, но уже что-то.

🎙 Вот что об этом думает мой коллега портфельный управляющий Евгений Жорнист:

«Для размещения такого существенного объема Минфину пришлось дать рынку существенную премию – почти полпроцента в доходности.

Сегодня на рынок рублёвых облигаций влияют разнонаправленные факторы. С одной стороны, низкие данные по инфляции и потенциальное продолжение снижения ключевой ставки Центральным Банком, а с другой стороны, опасения инвесторов на фоне событий в Белоруссии, ситуации с Алексеем Навальным и большим потенциальным предложением ОФЗ для финансирования существенного дефицита бюджета».

Посмотрим, насколько успешным станет размещение на этой неделе.

Алексей Климюк, @alfawealth

Почти неделя прошла с прошлого аукциона, но я решил вспомнить, потому что тема важная. Ведь от успехов Минфина по размещению ОФЗ зависит то, из каких составляющих будет свёрстан бюджет. Напомню, бюджет отчитался о дефиците в размере 954 млрд рублей (подробнее здесь).

Объём, который не удастся привлечь с помощью ОФЗ, будут собирать по другим сусекам, главным образом — с бизнеса. А это уже прямое влияние на рынок российских акций.

Состоявшееся размещение — это позитивный перелом негативного тренда. Что я имею ввиду? Две недели подряд Минфин испытывал трудности с размещением ОФЗ. Сначала аукцион не состоялся из-за отсутствия спроса по приемлемым ценам (подробнее здесь), потом ведомство решило и вовсе не проводить аукцион. В этот раз Минфин разместил один выпуск ОФЗ. Хоть это и защитный флоутер с плавающей ставкой, но уже что-то.

🎙 Вот что об этом думает мой коллега портфельный управляющий Евгений Жорнист:

«Для размещения такого существенного объема Минфину пришлось дать рынку существенную премию – почти полпроцента в доходности.

Сегодня на рынок рублёвых облигаций влияют разнонаправленные факторы. С одной стороны, низкие данные по инфляции и потенциальное продолжение снижения ключевой ставки Центральным Банком, а с другой стороны, опасения инвесторов на фоне событий в Белоруссии, ситуации с Алексеем Навальным и большим потенциальным предложением ОФЗ для финансирования существенного дефицита бюджета».

Посмотрим, насколько успешным станет размещение на этой неделе.

Алексей Климюк, @alfawealth

🚗 TESLA vs. Немецкий автопром

Tesla бьёт новые рекорды – её капитализация превысила 450 млрд. долларов. И возникает логичный вопрос, как к этому относиться?

⚖️ Давайте посчитаем. В 2018 году во всём мире было продано около 100 млн. автомобилей, в 2019 было продано меньше – порядка 93 млн. В этом году, скорее всего, тоже будет ниже 100 млн. автомобилей. Если заложить среднюю цену автомобиля $25 тыс., мы получаем суммарные продажи в размере порядка $2,5 трлн. в год. Средняя рентабельность автомобильной отрасли по чистой прибыли колеблется от производителя к производителю в районе 3-5%, но давайте для простоты расчёта возьмём рентабельность 5%.

То есть можно предположить, что все автопроизводители смогут заработать за год около 125 млрд. долларов. Глобальный рынок автопроизводителей оценивается по средним мультипликаторам где-то 5-6 по P/E, что довольно низко и объясняется тем, что суммарный спрос на автомобили не растёт, в отличие от других рынков. Таким образом, капитализация глобального рынка автомобилей должна находиться на уровне $625-700 млрд.

Капитализация Тесла — $465 млрд. Получается, что Тесла стоит немногим дешевле глобального рынка автопроизводители мира, который мы только что посчитали по средним показателям. При этом она по-прежнему продаёт автомобили в убыток, в отличие от других производителей.

Да, логическим образом оправдать заоблачную капитализацию Tesla сложно, но это не останавливает инвесторов от покупок.

Мой коллега портфельный управляющий Дмитрий Михайлов мнение по Tesla выражает однозначно. Он не покупает Tesla в свои портфели. Напротив, он инвестирует в акции других автопроизводителей, чьи имена были несправедливо забыты — в первую очередь, немецкий автопром.

Вот главные причины, которые называет Дмитрий:

1️⃣ Высокие дивиденды,

2️⃣ BMW и Mercedes на горизонте многих лет стабильно увеличивают свою долю на глобальном автомобильном рынке,

3️⃣ Технологии. У немецких автопроизводителей они тоже не стоят на месте, хотя всё внимание приковано к Tesla. Например, у BMW есть хороший задел и в электромобилях, и в самоуправляемых автомобилях.

Не хочу отговаривать инвестировать в актив, каким бы он не выглядел раздутым, ведь он может раздуваться ещё очень долго. Главное — придерживаться диверсификации и быть готовым к последствиям в случае, если рынок внезапно развернётся. Нужно быть морально готовым к тому, что в случае разворота рынка убыточные финансовые отчёты Tesla будут декомпозированы на громкие заголовки и растиражированы по всем новостным ресурсам.

Алексей Климюк, @alfawealth

Tesla бьёт новые рекорды – её капитализация превысила 450 млрд. долларов. И возникает логичный вопрос, как к этому относиться?

⚖️ Давайте посчитаем. В 2018 году во всём мире было продано около 100 млн. автомобилей, в 2019 было продано меньше – порядка 93 млн. В этом году, скорее всего, тоже будет ниже 100 млн. автомобилей. Если заложить среднюю цену автомобиля $25 тыс., мы получаем суммарные продажи в размере порядка $2,5 трлн. в год. Средняя рентабельность автомобильной отрасли по чистой прибыли колеблется от производителя к производителю в районе 3-5%, но давайте для простоты расчёта возьмём рентабельность 5%.

То есть можно предположить, что все автопроизводители смогут заработать за год около 125 млрд. долларов. Глобальный рынок автопроизводителей оценивается по средним мультипликаторам где-то 5-6 по P/E, что довольно низко и объясняется тем, что суммарный спрос на автомобили не растёт, в отличие от других рынков. Таким образом, капитализация глобального рынка автомобилей должна находиться на уровне $625-700 млрд.

Капитализация Тесла — $465 млрд. Получается, что Тесла стоит немногим дешевле глобального рынка автопроизводители мира, который мы только что посчитали по средним показателям. При этом она по-прежнему продаёт автомобили в убыток, в отличие от других производителей.

Да, логическим образом оправдать заоблачную капитализацию Tesla сложно, но это не останавливает инвесторов от покупок.

Мой коллега портфельный управляющий Дмитрий Михайлов мнение по Tesla выражает однозначно. Он не покупает Tesla в свои портфели. Напротив, он инвестирует в акции других автопроизводителей, чьи имена были несправедливо забыты — в первую очередь, немецкий автопром.

Вот главные причины, которые называет Дмитрий:

1️⃣ Высокие дивиденды,

2️⃣ BMW и Mercedes на горизонте многих лет стабильно увеличивают свою долю на глобальном автомобильном рынке,

3️⃣ Технологии. У немецких автопроизводителей они тоже не стоят на месте, хотя всё внимание приковано к Tesla. Например, у BMW есть хороший задел и в электромобилях, и в самоуправляемых автомобилях.

Не хочу отговаривать инвестировать в актив, каким бы он не выглядел раздутым, ведь он может раздуваться ещё очень долго. Главное — придерживаться диверсификации и быть готовым к последствиям в случае, если рынок внезапно развернётся. Нужно быть морально готовым к тому, что в случае разворота рынка убыточные финансовые отчёты Tesla будут декомпозированы на громкие заголовки и растиражированы по всем новостным ресурсам.

Алексей Климюк, @alfawealth

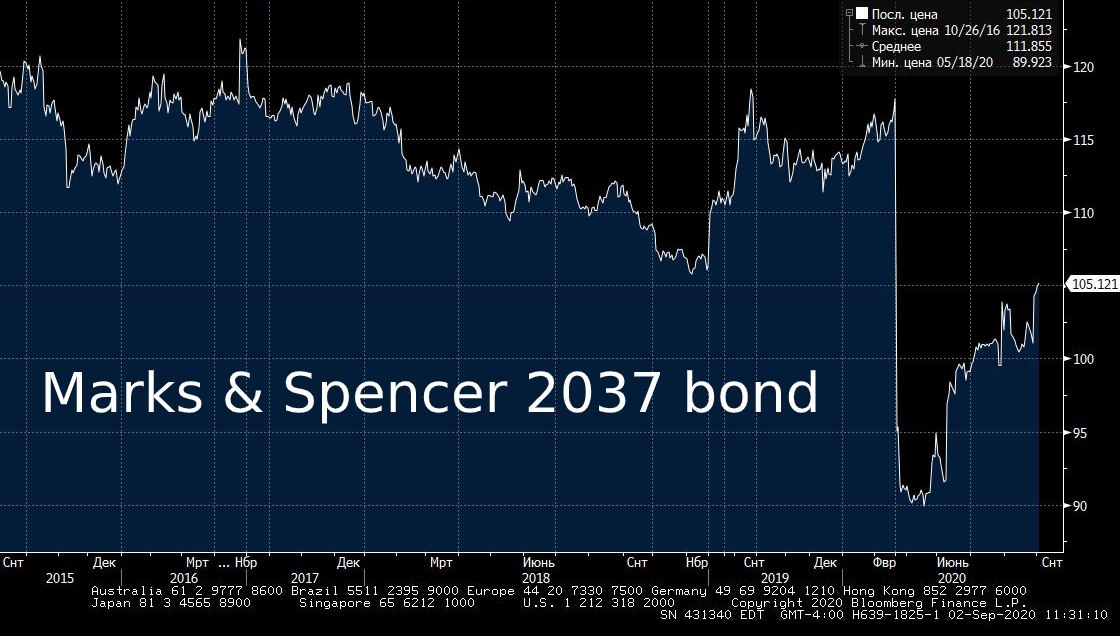

👖Разбор евробондов Marks&Spencer

Продолжаю рубрику #разборбумаги. Как получаются эти разборы, кто их пишет — рассказал здесь.

Marks&Spencer - крупный ритейлер из Великобритании с мощным присутствием на международном рынке, собственными брендами и диверсифицированным портфелем форматов магазинов, включая магазины формата онлайн. На территории страны у компании 959 магазинов, из них больше 600 продуктовых. Помимо домашнего рынка у компании более 1400 магазинов в 57 странах мира. В Великобритании компания входит в ТОП-10 ритейлеров по выручке.

Разбор евробонда MARSPE 37

Валюта: USD

Купон: 7,125%

Цена: 104% от номинала

Погашение: 2037 г.

Доходность (YTM): 6,7%

Страна: Великобритания

Эмитент: Marks&Spencer

Рейтинги эмитента: Ba1 / BB+ / BB+

Контекст

Это небольшой выпуск облигаций. По какой-то причине он остался несколько забыт инвесторами, и эти бумаги дают по-прежнему высокую доходность.

Компания очень вовремя, еще в начале 2019, начала инвестировать в онлайн продажи через СП c Ocado. Долговая нагрузка без учета лизинга составляет 1,3x. EBITDA покрывает процентные платежи более, чем в 6 раз.

Макропоказатели Великобритании говорят об ускоренном восстановлении потребительского спроса, что в комбинации со зрелой стадией реорганизации бизнеса эмитента дает основание для ожидания усиления его кредитного профиля.

Структура акционеров

Free float – больше 90%. Среди акционеров компании крупнейшие институциональные фонды, такие как Black Rock, Vanguard, Invesco, UBS.

Финансовые показатели

1Q20 LTM:

Выручка ~$13 млрд,

EBITDA ~$1,2 млрд,

Чистый долг ~$4,9 млрд,

долговая нагрузка, включая лизинг ~3,9x, не включая – 1,3х.

Компания ежегодно генерирует стабильный положительный свободный денежный поток в размере $0,6 – 1 млрд.

📈 Почему инвестируем:

+ Ускоренное восстановление розничных продаж в UK. После весеннего снижения розничные продажи в стране уже вернулись к докризисному уровню, по результатам июля рост достиг 3.6% в годовом выражении, что значительно лучше, чем в среднем по Европе.

+ Комфортный уровень долга и доступ к кредитным средствам. В следующие два года предстоит погасить долги на сумму не более USD600 млн. На случай ухудшения операционных показателей у компании есть доступ к неиспользованным кредитным линиям общим объемом более USD1.6 млрд.

+ Рост онлайн-продаж. СП c Ocado уже дала существенный прирост продаж весной-летом 2020 и ожидается, что этот фактор будет продолжать позитивно влиять на кредитный профиль компании.

+ Реорганизация C&H сегмента

Продажи сегмента одежды и товаров снижались последние 7 лет. Относительно недавно компания запустила масштабную программу реорганизации сегмента, включающую радикальный пересмотр ассортимента, закрытие части магазинов, оптимизацию затрат и выход на новые рынки.

📉 Чего опасаемся:

— Высокая географическая концентрация

Почти 90% выручки эмитента приходится на бизнес в Великобритании.

— Списание запасов

Из-за закрытия магазинов сегмента одежды и товаров для дома во время локдаунов велика вероятность, что компании придется заметно дисконтировать товарные запасы. Влияние этого фактора на отчетность оценить сейчас невозможно.

— Потенциальные проблемы при реорганизации бизнеса

Масштабный план реорганизации бизнеса, который эмитент ведет больше двух лет помимо расходов (в-основном списания инвестиций при закрытии магазинов) несет риски исполнения, если новая стратегия окажется низкоэффективной или будут проблемы с ее реализацией.

Алексей Климюк, @alfawealth

Продолжаю рубрику #разборбумаги. Как получаются эти разборы, кто их пишет — рассказал здесь.

Marks&Spencer - крупный ритейлер из Великобритании с мощным присутствием на международном рынке, собственными брендами и диверсифицированным портфелем форматов магазинов, включая магазины формата онлайн. На территории страны у компании 959 магазинов, из них больше 600 продуктовых. Помимо домашнего рынка у компании более 1400 магазинов в 57 странах мира. В Великобритании компания входит в ТОП-10 ритейлеров по выручке.

Разбор евробонда MARSPE 37

Валюта: USD

Купон: 7,125%

Цена: 104% от номинала

Погашение: 2037 г.

Доходность (YTM): 6,7%

Страна: Великобритания

Эмитент: Marks&Spencer

Рейтинги эмитента: Ba1 / BB+ / BB+

Контекст

Это небольшой выпуск облигаций. По какой-то причине он остался несколько забыт инвесторами, и эти бумаги дают по-прежнему высокую доходность.

Компания очень вовремя, еще в начале 2019, начала инвестировать в онлайн продажи через СП c Ocado. Долговая нагрузка без учета лизинга составляет 1,3x. EBITDA покрывает процентные платежи более, чем в 6 раз.

Макропоказатели Великобритании говорят об ускоренном восстановлении потребительского спроса, что в комбинации со зрелой стадией реорганизации бизнеса эмитента дает основание для ожидания усиления его кредитного профиля.

Структура акционеров

Free float – больше 90%. Среди акционеров компании крупнейшие институциональные фонды, такие как Black Rock, Vanguard, Invesco, UBS.

Финансовые показатели

1Q20 LTM:

Выручка ~$13 млрд,

EBITDA ~$1,2 млрд,

Чистый долг ~$4,9 млрд,

долговая нагрузка, включая лизинг ~3,9x, не включая – 1,3х.

Компания ежегодно генерирует стабильный положительный свободный денежный поток в размере $0,6 – 1 млрд.

📈 Почему инвестируем:

+ Ускоренное восстановление розничных продаж в UK. После весеннего снижения розничные продажи в стране уже вернулись к докризисному уровню, по результатам июля рост достиг 3.6% в годовом выражении, что значительно лучше, чем в среднем по Европе.

+ Комфортный уровень долга и доступ к кредитным средствам. В следующие два года предстоит погасить долги на сумму не более USD600 млн. На случай ухудшения операционных показателей у компании есть доступ к неиспользованным кредитным линиям общим объемом более USD1.6 млрд.

+ Рост онлайн-продаж. СП c Ocado уже дала существенный прирост продаж весной-летом 2020 и ожидается, что этот фактор будет продолжать позитивно влиять на кредитный профиль компании.

+ Реорганизация C&H сегмента

Продажи сегмента одежды и товаров снижались последние 7 лет. Относительно недавно компания запустила масштабную программу реорганизации сегмента, включающую радикальный пересмотр ассортимента, закрытие части магазинов, оптимизацию затрат и выход на новые рынки.

📉 Чего опасаемся:

— Высокая географическая концентрация

Почти 90% выручки эмитента приходится на бизнес в Великобритании.

— Списание запасов

Из-за закрытия магазинов сегмента одежды и товаров для дома во время локдаунов велика вероятность, что компании придется заметно дисконтировать товарные запасы. Влияние этого фактора на отчетность оценить сейчас невозможно.

— Потенциальные проблемы при реорганизации бизнеса

Масштабный план реорганизации бизнеса, который эмитент ведет больше двух лет помимо расходов (в-основном списания инвестиций при закрытии магазинов) несет риски исполнения, если новая стратегия окажется низкоэффективной или будут проблемы с ее реализацией.

Алексей Климюк, @alfawealth

{kind=link}

🇺🇸 Итоги отчетностей американских компаний

Сезон отчётностей на рынке США подходит к концу. Все секторы, кроме IT и здравоохранения, показали падение продаж год к году. Несмотря на это S&P 500 с начала года вырос на 7,9%, а Nasdaq — на 26,7%.

Мой коллега портфельный управляющий Марк Доникян считает, что ключевым драйвером роста индексов стало сильное превышение фактически полученных финансовых результатов компаний над теми результатами, которых ждали инвесторы, испуганные локдаунами.

А именно:

+ 84% компаний отчитались о доходе на акцию (EPS), который побил ожидания аналитиков

+ 2% компаний опубликовали EPS равный ожиданиям

+ 14% компаний отчитались о EPS ниже ожидаемого аналитиками уровня.

Вот другие наблюдения Марка:

1️⃣ Выше ожиданий отчитались компании из секторов:

+ IT,

+ здравоохранение,

+ промышленность.

2️⃣ Хуже остальных отчитались компании из секторов:

+ коммунальные услуги,

+ энергетика.

3️⃣ В совокупности доходы компаний на 23,1% превзошли ожидания аналитиков.

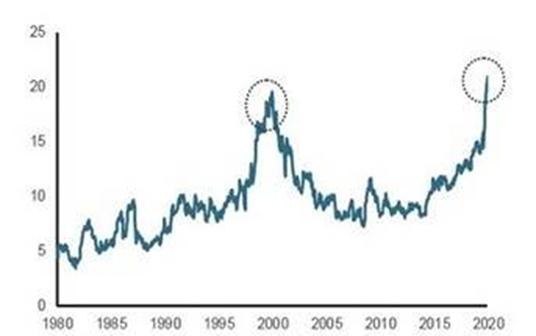

4️⃣ Акции растущих / технологических (Growth) компаний растут быстрее акций стоимостных (Value) компаний, причём переоценка первых относительно вторых превосходит уровень времён пузыря доткомов (сравните уровни на графике ниже).

🏁 Итоги

В связи с ростом вероятности появления вакцины в ближайшие 6-9 месяцев и полноценного открытия экономики, на взгляд Марка стоимостные (value) акции станут более привлекательными в среднесрочной перспективе. Он связывает это с тем, что компании, попадающие под критерий value, в большей степени пострадали от ограничительных мер, поэтому после открытия экономик он ожидает от них динамики, опережающей широкий рынок акций.

📎 На графике cоотношение оценки growth и value компаний FTSE USA по мультипликатору P/E.

ps. Рынок США сегодня отыгрывает рост вероятности появления вакцины после вчерашнего объявления властей о вероятной вакцинации граждан в ноябре. В моменте акции технологического сектора (growth) падают на 4%, в то время как акции энергетического сектора (value) растут в среднем на 1%.

А вы за GROWTH или за VALUE компании?

Алексей Климюк, @alfawealth

Сезон отчётностей на рынке США подходит к концу. Все секторы, кроме IT и здравоохранения, показали падение продаж год к году. Несмотря на это S&P 500 с начала года вырос на 7,9%, а Nasdaq — на 26,7%.

Мой коллега портфельный управляющий Марк Доникян считает, что ключевым драйвером роста индексов стало сильное превышение фактически полученных финансовых результатов компаний над теми результатами, которых ждали инвесторы, испуганные локдаунами.

А именно:

+ 84% компаний отчитались о доходе на акцию (EPS), который побил ожидания аналитиков

+ 2% компаний опубликовали EPS равный ожиданиям

+ 14% компаний отчитались о EPS ниже ожидаемого аналитиками уровня.

Вот другие наблюдения Марка:

1️⃣ Выше ожиданий отчитались компании из секторов:

+ IT,

+ здравоохранение,

+ промышленность.

2️⃣ Хуже остальных отчитались компании из секторов:

+ коммунальные услуги,

+ энергетика.

3️⃣ В совокупности доходы компаний на 23,1% превзошли ожидания аналитиков.

4️⃣ Акции растущих / технологических (Growth) компаний растут быстрее акций стоимостных (Value) компаний, причём переоценка первых относительно вторых превосходит уровень времён пузыря доткомов (сравните уровни на графике ниже).

🏁 Итоги

В связи с ростом вероятности появления вакцины в ближайшие 6-9 месяцев и полноценного открытия экономики, на взгляд Марка стоимостные (value) акции станут более привлекательными в среднесрочной перспективе. Он связывает это с тем, что компании, попадающие под критерий value, в большей степени пострадали от ограничительных мер, поэтому после открытия экономик он ожидает от них динамики, опережающей широкий рынок акций.

📎 На графике cоотношение оценки growth и value компаний FTSE USA по мультипликатору P/E.

ps. Рынок США сегодня отыгрывает рост вероятности появления вакцины после вчерашнего объявления властей о вероятной вакцинации граждан в ноябре. В моменте акции технологического сектора (growth) падают на 4%, в то время как акции энергетического сектора (value) растут в среднем на 1%.

А вы за GROWTH или за VALUE компании?

Алексей Климюк, @alfawealth

{kind=link}

☁️ Облачные технологии

Индекс Nasdaq 100 за четверг-пятницу упал на 6,5%. Конечно, это совсем небольшая коррекция, но она вполне способна заставить зафиксировать прибыль тех, кто давно сидит в рынке — с одной стороны. С другой — она может заставить внимательнее следить за графиками тех, кто давно ждёт подходящего момента для покупки.

Поэтому предлагаю поговорить сегодня о том, какие компании можно подбирать на коррекции. Найти те компании, что упадут вместе со всеми, а вырастут быстрее.

В этом мне поможет мой коллега портфельный управляющий Дмитрий Михайлов. Он убеждён, что в секторе IT лидерами роста будут компании, инвестирующие в облачные технологии. В феврале 2018 г. он запустил стратегию на эти акции, с тех пор обогнал Nasdaq 100 по перфомансу и до сих пор уверен в продолжении опережающего роста.

Сперва введу вас в курс дела. Вот несколько компаний, которые так или иначе связаны с облачными решениями: Facebook, Neflix, Microsoft, Adobe, ServiceNow.

📈 Их динамика за 5 лет (с 1 сен 2015 по 1 сен 2020 г, то есть до коррекции):

Facebook +238,69%

Netflix +426,09%

Microsoft +443,45%

Adobe +594,76%

ServiceNow +621,40%

Для сравнения, индекс Nasdaq 100 за то же время: +196,02%.

Очевидно, эти компании росли быстрее рынка, Дима поймал волну, но меня больше интересует, продолжится ли этот тренд.

https://zen.yandex.ru/media/alfawealth/ob-oblachnyh-tehnologiiah-5f5663af9080502492a6093e

Алексей Климюк, @alfawealth

Индекс Nasdaq 100 за четверг-пятницу упал на 6,5%. Конечно, это совсем небольшая коррекция, но она вполне способна заставить зафиксировать прибыль тех, кто давно сидит в рынке — с одной стороны. С другой — она может заставить внимательнее следить за графиками тех, кто давно ждёт подходящего момента для покупки.

Поэтому предлагаю поговорить сегодня о том, какие компании можно подбирать на коррекции. Найти те компании, что упадут вместе со всеми, а вырастут быстрее.

В этом мне поможет мой коллега портфельный управляющий Дмитрий Михайлов. Он убеждён, что в секторе IT лидерами роста будут компании, инвестирующие в облачные технологии. В феврале 2018 г. он запустил стратегию на эти акции, с тех пор обогнал Nasdaq 100 по перфомансу и до сих пор уверен в продолжении опережающего роста.

Сперва введу вас в курс дела. Вот несколько компаний, которые так или иначе связаны с облачными решениями: Facebook, Neflix, Microsoft, Adobe, ServiceNow.

📈 Их динамика за 5 лет (с 1 сен 2015 по 1 сен 2020 г, то есть до коррекции):

Facebook +238,69%

Netflix +426,09%

Microsoft +443,45%

Adobe +594,76%

ServiceNow +621,40%

Для сравнения, индекс Nasdaq 100 за то же время: +196,02%.

Очевидно, эти компании росли быстрее рынка, Дима поймал волну, но меня больше интересует, продолжится ли этот тренд.

https://zen.yandex.ru/media/alfawealth/ob-oblachnyh-tehnologiiah-5f5663af9080502492a6093e

Алексей Климюк, @alfawealth

Яндекс Дзен

Об облачных технологиях

с портфельным управляющим

🧸 «Детский мир» теперь в свободном обращении

На прошлой неделе АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ) продали все акции «Детского мира».

Ну и что? Система вышла, РКИФ вышел. Их логика мне понятна — актив кратно вырос, теми же темпами расти дальше не будет, вышли по хорошей стоимости из самого ликвидного актива в группе. Сейчас кризис — время тех, у кого на руках кеш. Что сделает «Система» дальше — купит какой-нибудь distressed актив или погасит часть своих долгов — не знаю, гадать не буду.

Важно другое. После продажи в рынок «Детский мир» не перестал быть мощной компанией с высокими дивидендами. Зато он стал первой российской публичной компанией со 100% акций в свободном обращении. О чём это говорит? Задал пару вопросов портфельному управляющему Эдуарду Харину на эту тему:

— В чем позитив 100%-ого фрифлоата?

— Позитив в том, что контроль фактически переходит группе акционеров, чья основная цель — максимизация прибыли/выручки/капитализации. Нельзя сказать, что предыдущий акционер не был нацелен на эти параметры, однако в российской действительности всегда есть риски private benefits of control. Мажоритарный акционер может принимать решения, выгодные только ему. У миноритариев были вопросы к Системе, например когда компания продала МТС права на бренд МТС в 2010 за 380 млн долларов. Теперь эти риски сняты.

— В чем может быть негатив?

— Негатив может заключаться в том, что для реального контроля теперь достаточно купить 20-30% и дальше можно получить те же private benefits, используя свои возможности не в интересах всех акционеров. На развитых рынках (прежде всего в США) практически все компании не имеют ключевого акционера и структура очень размыта, в результате контроль часто получают те, кто владеет 10-15% компании.

Также, возможно, миноритарии будут чаще «сталкиваться» по каким-либо вопросам, особенно по стратегическому развитию. Обычно фонды требуют роста здесь и сейчас, и часто игнорируют долгосрочны тенденции. Показательный кейс — компания Nokia в старом формате 2000-ых, когда акционеры требовали роста выручки и прежде всего развивались за счет удешевления телефонов. В результате компания пропустила появление Apple, хотя потом признавались, что подобная технология у них была в начале 2000-ых.

Кажется, глобально ничего не изменилось. И раньше нужно было следить за тем, кто «у руля» в компании и какие решения принимаются.

Алексей Климюк, @alfawealth

На прошлой неделе АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ) продали все акции «Детского мира».

Ну и что? Система вышла, РКИФ вышел. Их логика мне понятна — актив кратно вырос, теми же темпами расти дальше не будет, вышли по хорошей стоимости из самого ликвидного актива в группе. Сейчас кризис — время тех, у кого на руках кеш. Что сделает «Система» дальше — купит какой-нибудь distressed актив или погасит часть своих долгов — не знаю, гадать не буду.

Важно другое. После продажи в рынок «Детский мир» не перестал быть мощной компанией с высокими дивидендами. Зато он стал первой российской публичной компанией со 100% акций в свободном обращении. О чём это говорит? Задал пару вопросов портфельному управляющему Эдуарду Харину на эту тему:

— В чем позитив 100%-ого фрифлоата?

— Позитив в том, что контроль фактически переходит группе акционеров, чья основная цель — максимизация прибыли/выручки/капитализации. Нельзя сказать, что предыдущий акционер не был нацелен на эти параметры, однако в российской действительности всегда есть риски private benefits of control. Мажоритарный акционер может принимать решения, выгодные только ему. У миноритариев были вопросы к Системе, например когда компания продала МТС права на бренд МТС в 2010 за 380 млн долларов. Теперь эти риски сняты.

— В чем может быть негатив?

— Негатив может заключаться в том, что для реального контроля теперь достаточно купить 20-30% и дальше можно получить те же private benefits, используя свои возможности не в интересах всех акционеров. На развитых рынках (прежде всего в США) практически все компании не имеют ключевого акционера и структура очень размыта, в результате контроль часто получают те, кто владеет 10-15% компании.

Также, возможно, миноритарии будут чаще «сталкиваться» по каким-либо вопросам, особенно по стратегическому развитию. Обычно фонды требуют роста здесь и сейчас, и часто игнорируют долгосрочны тенденции. Показательный кейс — компания Nokia в старом формате 2000-ых, когда акционеры требовали роста выручки и прежде всего развивались за счет удешевления телефонов. В результате компания пропустила появление Apple, хотя потом признавались, что подобная технология у них была в начале 2000-ых.

Кажется, глобально ничего не изменилось. И раньше нужно было следить за тем, кто «у руля» в компании и какие решения принимаются.

Алексей Климюк, @alfawealth

🚘 BMW, Daimler, Volkswagen — чего ждать?

На прошлой неделе я слегка коснулся темы немецкого автопрома, когда сравнивал его с Tesla. Тогда я выяснил, что Дима Михайлов (наш портфельный управляющий) покупает в портфели акции немецких автопроизводителей из-за высоких дивидендов.

Но вот какое дело. Акции BMW, Daimler и VW отыграли уже от 75% до 100% своего мартовского снижения, при этом:

1️⃣ Эпидемиологическая обстановка ухудшается, особенно в Европе,

2️⃣ Впереди выборы в США, Байден впереди и это скорее плохо для рынков (хотя и Трампа сперва боялись),

3️⃣ Через полтора месяца отчётность за третий квартал, а скорость восстановления корпоративных результатов пока не очевидна.

Иными словами, поводов для новой коррекции можно найти достаточно.

Поэтому если противопоставляя Tesla немецким концернам я заставил кого-то думать, что нужно продавать первого и покупать вторых, то внесу ложку дёгтя — есть иная точка зрения на тему немецких концернов от моего коллеги аналитика Василия Копосова.

Так, Василий считает, что потенциал восстановительного роста (то есть после глубокой коррекции в марте) в 2020 г. у немецких автопроизводителей практически исчерпан. Дальше всё неочевидно.

📎 делюсь ссылкой на полный текст обзора: https://zen.yandex.ru/media/alfawealth/evropeiskie-avtoproizvoditeli-5f58fde455f5fd69c0035ed9

p.s. у нас в Альфе каждый понедельник вечером проходит ИК (инвестиционный комитет). Все портфельщики, аналитики и макроэкономисты (20 человек) запираются на ключ и долго что-то обсуждают. Очевидно спорят. Выходят скрасными лицами общим решением. Попробуйте также наедине с собой :)

Алексей Климюк, @alfawealth

#Структурные_продукты

На прошлой неделе я слегка коснулся темы немецкого автопрома, когда сравнивал его с Tesla. Тогда я выяснил, что Дима Михайлов (наш портфельный управляющий) покупает в портфели акции немецких автопроизводителей из-за высоких дивидендов.

Но вот какое дело. Акции BMW, Daimler и VW отыграли уже от 75% до 100% своего мартовского снижения, при этом:

1️⃣ Эпидемиологическая обстановка ухудшается, особенно в Европе,

2️⃣ Впереди выборы в США, Байден впереди и это скорее плохо для рынков (хотя и Трампа сперва боялись),

3️⃣ Через полтора месяца отчётность за третий квартал, а скорость восстановления корпоративных результатов пока не очевидна.

Иными словами, поводов для новой коррекции можно найти достаточно.

Поэтому если противопоставляя Tesla немецким концернам я заставил кого-то думать, что нужно продавать первого и покупать вторых, то внесу ложку дёгтя — есть иная точка зрения на тему немецких концернов от моего коллеги аналитика Василия Копосова.

Так, Василий считает, что потенциал восстановительного роста (то есть после глубокой коррекции в марте) в 2020 г. у немецких автопроизводителей практически исчерпан. Дальше всё неочевидно.

📎 делюсь ссылкой на полный текст обзора: https://zen.yandex.ru/media/alfawealth/evropeiskie-avtoproizvoditeli-5f58fde455f5fd69c0035ed9

p.s. у нас в Альфе каждый понедельник вечером проходит ИК (инвестиционный комитет). Все портфельщики, аналитики и макроэкономисты (20 человек) запираются на ключ и долго что-то обсуждают. Очевидно спорят. Выходят с

Алексей Климюк, @alfawealth

#Структурные_продукты

Дзен | Блогерская платформа

Европейские автопроизводители

Чем больше машин продает автопроизводитель, тем выше не только выручка от продаж, но и маржа. Справедливо и обратное – чем меньше продаж, тем ниже прибыльность.

🔎 О разнице подходов к анализу акций

Вдогонку к посту выше скажу пару слов о позиции Василия в Альфа-Капитале, чтобы вы понимали, под каким углом зрения следует читать его обзоры.

Задача Василия в компании — подбирать хорошие структурные ноты в портфели клиентам. Хорошие — это те, которые будут платить высокие купоны и при этом не нести больших рисков. Не каждая УК может позволить себе такую продуктовую аналитику, кстати. Тут есть повод для маленькой гордости.

Ежедневные вопросы к Василию такие — какую ноту посоветуешь купить, чтобы получить купон Х% в долларах? с какой структурой/ базовыми акциями/ барьерами рекомендуешь посмотреть? Worst-of или basket? И другие.

Почему Василий пишет про BMW, Daimler и VW? Потому что эти акции часто выступают базовыми активами в нотах. А почему они часто ими выступают? Потому что, с одной стороны, они волатильные (поэтому опционы дорогие) и платят высокие дивиденды в копилку инвестбанка → поэтому у такой ноты будет высокий купон. С другой стороны, компании старые, устойчивые, бизнес растёт очень медленно → значит, акции будут в боковике → это тоже хорошо для ноты, потому что она будет долго приносить купоны, не отзываясь раньше времени.

Так и получается, что принципы выбора (а значит и анализа) акций у аналитика структурных продуктов и у портфельного управляющего long-term портфелем разные. Не всё то, что хорошо для long-term портфеля, хорошо для нот, и наоборот. Такая вот тонкая материя.

Какая мораль? Изучать больше разных мнений, иначе никак. И чем они противоречивее, тем лучше для вас.

Алексей Климюк, @alfawealth

#Структурные_продукты

Вдогонку к посту выше скажу пару слов о позиции Василия в Альфа-Капитале, чтобы вы понимали, под каким углом зрения следует читать его обзоры.

Задача Василия в компании — подбирать хорошие структурные ноты в портфели клиентам. Хорошие — это те, которые будут платить высокие купоны и при этом не нести больших рисков. Не каждая УК может позволить себе такую продуктовую аналитику, кстати. Тут есть повод для маленькой гордости.

Ежедневные вопросы к Василию такие — какую ноту посоветуешь купить, чтобы получить купон Х% в долларах? с какой структурой/ базовыми акциями/ барьерами рекомендуешь посмотреть? Worst-of или basket? И другие.

Почему Василий пишет про BMW, Daimler и VW? Потому что эти акции часто выступают базовыми активами в нотах. А почему они часто ими выступают? Потому что, с одной стороны, они волатильные (поэтому опционы дорогие) и платят высокие дивиденды в копилку инвестбанка → поэтому у такой ноты будет высокий купон. С другой стороны, компании старые, устойчивые, бизнес растёт очень медленно → значит, акции будут в боковике → это тоже хорошо для ноты, потому что она будет долго приносить купоны, не отзываясь раньше времени.

Так и получается, что принципы выбора (а значит и анализа) акций у аналитика структурных продуктов и у портфельного управляющего long-term портфелем разные. Не всё то, что хорошо для long-term портфеля, хорошо для нот, и наоборот. Такая вот тонкая материя.

Какая мораль? Изучать больше разных мнений, иначе никак. И чем они противоречивее, тем лучше для вас.

Алексей Климюк, @alfawealth

#Структурные_продукты

🔴 Каналы о фондах Альфа-Капитал

Друзья, в этом канале я пишу о своих наблюдениях за рынком, о работе в Альфе, часто делюсь внутренней аналитикой и всё такое.

Но мало кто знает, что есть ещё два канала, в которые я пишу. Это каналы про конкретные продукты Альфа-Капитала — пора о них рассказать.

1️⃣ t.me/street_retail — канал о фондах street-retail недвижимости #ЗПИФы_недвижимости

Предыстория:

В прошлом году коллеги из департамента альтернативных инвестиций предложили создать фонд арендной недвижимости. Идея простая: собираем деньги от инвесторов, покупаем на них объекты недвижимости, на которых сидит «Пятёрочка», доходы выводим инвесторам, доходность выше, чем по корпоративным облигациям и депозитам. Уже тогда очевидно было, что идея очень крутая. И как только инфа о запуске фонда появилась в прессе, посыпались вопросы от клиентов. Тут я подумал, что нужен отдельный канал, чтобы отвечать на вопросы.

По сути, весь канал — это ответы на вопросы клиентов и новости. Клиент задал вопрос → я написал ответ и скопировал в канал. Купили новый объект → написал пост. Провели оценку объекта → написал пост. Собрали деньги → написал пост. Так это работает.

2️⃣ t.me/alfacapital_ETF — канал о биржевых фондах Альфа-Капитал, которые можно купить через брокера

Как появился канал?

В начале июня мой коллега портфельный управляющий Евгений Жорнист запустил первый в России биржевой фонд с активным управлением портфелем #БПИФ_Управляемые_облигации.

Понимаете, в чём фишка?

Обычно все биржевые фонды — пассивные, потому что повторяют индекс. А этот фонд целиком управляется нашей командой и не зависит от каких-то индексов. И я создал канал, чтобы объяснить, как это работает, как управляется. Пока инфы мало, но буду развивать.

Кстати, я ищу человека, который будет помогать вести этот канал. Нужно прекрасно разбираться в биржевых фондах, уметь писать и ключевое — инвестировать.

Пишите на @alfawealth_team, будем знакомиться.

🏁 Резюмируя, здесь я буду репостить самые интересные посты из этих каналов. Но если хотите про продукты почитать подробно, то рекомендую подписаться на эти каналы — за качество материалов я в ответе.

Алексей Климюк, @alfawealth

Друзья, в этом канале я пишу о своих наблюдениях за рынком, о работе в Альфе, часто делюсь внутренней аналитикой и всё такое.

Но мало кто знает, что есть ещё два канала, в которые я пишу. Это каналы про конкретные продукты Альфа-Капитала — пора о них рассказать.

1️⃣ t.me/street_retail — канал о фондах street-retail недвижимости #ЗПИФы_недвижимости

Предыстория:

В прошлом году коллеги из департамента альтернативных инвестиций предложили создать фонд арендной недвижимости. Идея простая: собираем деньги от инвесторов, покупаем на них объекты недвижимости, на которых сидит «Пятёрочка», доходы выводим инвесторам, доходность выше, чем по корпоративным облигациям и депозитам. Уже тогда очевидно было, что идея очень крутая. И как только инфа о запуске фонда появилась в прессе, посыпались вопросы от клиентов. Тут я подумал, что нужен отдельный канал, чтобы отвечать на вопросы.

По сути, весь канал — это ответы на вопросы клиентов и новости. Клиент задал вопрос → я написал ответ и скопировал в канал. Купили новый объект → написал пост. Провели оценку объекта → написал пост. Собрали деньги → написал пост. Так это работает.

2️⃣ t.me/alfacapital_ETF — канал о биржевых фондах Альфа-Капитал, которые можно купить через брокера

Как появился канал?

В начале июня мой коллега портфельный управляющий Евгений Жорнист запустил первый в России биржевой фонд с активным управлением портфелем #БПИФ_Управляемые_облигации.

Понимаете, в чём фишка?

Обычно все биржевые фонды — пассивные, потому что повторяют индекс. А этот фонд целиком управляется нашей командой и не зависит от каких-то индексов. И я создал канал, чтобы объяснить, как это работает, как управляется. Пока инфы мало, но буду развивать.

Кстати, я ищу человека, который будет помогать вести этот канал. Нужно прекрасно разбираться в биржевых фондах, уметь писать и ключевое — инвестировать.

Пишите на @alfawealth_team, будем знакомиться.

🏁 Резюмируя, здесь я буду репостить самые интересные посты из этих каналов. Но если хотите про продукты почитать подробно, то рекомендую подписаться на эти каналы — за качество материалов я в ответе.

Алексей Климюк, @alfawealth

Telegram

КАПИТАЛьные метры

Канал о фондах недвижимости Альфа-Капитал.

Лицензия УК: t.me/street_retail/66

Лицензия УК: t.me/street_retail/66

Forwarded from Биржевые фонды Альфа-Капитал

⚖️ В чем разница между активными и пассивными БПИФ-ами?

1. Технические ограничения

Цель любого БПИФ-а — следовать за выбранным бенчмарком, показывая ту же доходность с минимальным отклонением.

В пассивно управляемых БПИФ-ах ребалансировка портфеля происходит обычно раз в квартал, потому что раз в квартал меняется структура бенчмарка. Продажа и покупка активов в таком фонде обусловлена техническим требованием фонда следовать бенчмарку, а не инвестиционной привлекательностью активов.

В активно управляемом БПИФ-е #AKMB роль бенчмарка, за которым следует фонд, выполняет индикатор, составленный Альфа-Капиталом. Поэтому фонд покупает и продаёт бумаги ровно тогда, когда того требует рыночная ситуация, а не из-за технических требований.

2. Принципы выбора бумаг

По каким принципам в активные и пассивные фонды покупают бумаги?

Пассивные фонды. В фондовый индекс включаются те ценные бумаги, которые соответствуют ряду методологических критериев, установленных для конкретного индекса: отрасль, география, капитализация компании, ликвидность, рейтинги кредитных агентств и др. Оператор индекса не оценивает инвестиционную привлекательность активов, он лишь составляет набор бумаг, выбранных по определенному принципу — подходит по метрикам или не подходит.

Активные фонды. Портфель базового индикатора фонда #AKMB определяется управляющим. А для управляющего инвестиционная привлекательность актива — главный критерий, чтобы купить его в фонд. Управляющий активно управляемого фонда приобретает недооценённые бумаги и избавляется от переоценённых.

3. Реинвестирование купонов

В пассивных биржевых фондах все купоны, полученные от облигаций, реинвестируются в такой же набор облигаций. Пассивный фонд обязан распределять все купоны пропорционально составу индекса, это техническое требование пассивного фонда.

В активном фонде #AKMB управляющий инвестирует купоны только в наиболее перспективные бумаги, которые выбирает на основе глубокого анализа рынка. У портфельного управляющего нет обязанности реинвестировать купоны в какой-то конкретный набор бумаг.

4. Участие в первичных размещениях

Часто после размещения облигации растут в цене. Если облигацию купить на размещении, можно хорошо заработать.

Если портфельный управляющий активно управляемого фонда #AKMB заметит интересное размещение, он в нём поучаствует. Он может купить в фонд новые облигации на размещении по номинальной стоимости.

В пассивных биржевых фондах отсутствует возможность покупать облигации на размещении. Чаще всего облигации включаются в индексы лишь тогда, когда их цена уже выросла после размещения, а инвестиционная привлекательность снизилась или исчезла.

5. Возможность получения доходности выше рынка

Пассивный биржевой фонд всегда отстаёт от своего индекса на доли процента. Причин отставания много, одна из них — фонд взимает комиссию. Именно поэтому инвесторы выбирают среди пассивных биржевых фондов те, которые по динамике лучше всего повторяют индекс, часто ими становятся фонды с минимальными комиссиями. Таким образом, пассивный фонд не может обогнать рынок, его задача — следовать рынку.

Главная задача активного биржевого фонда #AKMB — обогнать рынок. Чтобы обогнать рынок, управляющая компания привлекает лучших портфельных управляющих, узкопрофильных аналитиков и макроэкономистов.

Получается, инвестор может выбрать, что ему ближе — следовать рынку или доверить деньги профессионалам, чтобы они попытались этот рынок обогнать.

#AKMB #AKNX #AKEU #AKSP

1. Технические ограничения

Цель любого БПИФ-а — следовать за выбранным бенчмарком, показывая ту же доходность с минимальным отклонением.

В пассивно управляемых БПИФ-ах ребалансировка портфеля происходит обычно раз в квартал, потому что раз в квартал меняется структура бенчмарка. Продажа и покупка активов в таком фонде обусловлена техническим требованием фонда следовать бенчмарку, а не инвестиционной привлекательностью активов.

В активно управляемом БПИФ-е #AKMB роль бенчмарка, за которым следует фонд, выполняет индикатор, составленный Альфа-Капиталом. Поэтому фонд покупает и продаёт бумаги ровно тогда, когда того требует рыночная ситуация, а не из-за технических требований.

2. Принципы выбора бумаг

По каким принципам в активные и пассивные фонды покупают бумаги?

Пассивные фонды. В фондовый индекс включаются те ценные бумаги, которые соответствуют ряду методологических критериев, установленных для конкретного индекса: отрасль, география, капитализация компании, ликвидность, рейтинги кредитных агентств и др. Оператор индекса не оценивает инвестиционную привлекательность активов, он лишь составляет набор бумаг, выбранных по определенному принципу — подходит по метрикам или не подходит.

Активные фонды. Портфель базового индикатора фонда #AKMB определяется управляющим. А для управляющего инвестиционная привлекательность актива — главный критерий, чтобы купить его в фонд. Управляющий активно управляемого фонда приобретает недооценённые бумаги и избавляется от переоценённых.

3. Реинвестирование купонов

В пассивных биржевых фондах все купоны, полученные от облигаций, реинвестируются в такой же набор облигаций. Пассивный фонд обязан распределять все купоны пропорционально составу индекса, это техническое требование пассивного фонда.

В активном фонде #AKMB управляющий инвестирует купоны только в наиболее перспективные бумаги, которые выбирает на основе глубокого анализа рынка. У портфельного управляющего нет обязанности реинвестировать купоны в какой-то конкретный набор бумаг.

4. Участие в первичных размещениях

Часто после размещения облигации растут в цене. Если облигацию купить на размещении, можно хорошо заработать.

Если портфельный управляющий активно управляемого фонда #AKMB заметит интересное размещение, он в нём поучаствует. Он может купить в фонд новые облигации на размещении по номинальной стоимости.

В пассивных биржевых фондах отсутствует возможность покупать облигации на размещении. Чаще всего облигации включаются в индексы лишь тогда, когда их цена уже выросла после размещения, а инвестиционная привлекательность снизилась или исчезла.

5. Возможность получения доходности выше рынка

Пассивный биржевой фонд всегда отстаёт от своего индекса на доли процента. Причин отставания много, одна из них — фонд взимает комиссию. Именно поэтому инвесторы выбирают среди пассивных биржевых фондов те, которые по динамике лучше всего повторяют индекс, часто ими становятся фонды с минимальными комиссиями. Таким образом, пассивный фонд не может обогнать рынок, его задача — следовать рынку.

Главная задача активного биржевого фонда #AKMB — обогнать рынок. Чтобы обогнать рынок, управляющая компания привлекает лучших портфельных управляющих, узкопрофильных аналитиков и макроэкономистов.

Получается, инвестор может выбрать, что ему ближе — следовать рынку или доверить деньги профессионалам, чтобы они попытались этот рынок обогнать.

#AKMB #AKNX #AKEU #AKSP

🤔 Что и зачем обсуждает ЦБ с участниками рынка?

На этой неделе прошла важная встреча участников фондового рынка (главным образом НАУФОР) с Эльвирой Набиуллиной. И я бы хотел обратить ваше внимание на тему обсуждений — развитие индивидуальных инвестиционных счетов (ИИС-ов) второго и третьего типов.

Эти обсуждения лежат на векторе развития долгосрочных накоплений граждан — мы плавно перенимаем самый успешный опыт США, Европы и Японии. Давайте об этом сегодня и поговорим.

Вы спросите — зачем государству развивать ИИС?

По последним расчётам, коэффициент замещения в России около 33%. Коэффициент замещения (КЗ) — это отношение размера пенсии к уровню доходов в период, предшествовавший выходу на пенсию. Очевидно, чем выше коэффициент замещения, тем лучше себя человек чувствует на пенсии, тем он социально более защищён, а значит меньше недовольства, напряжённости в обществе, протестов и прочего. То есть увеличение коэффициента замещения — это социально важная задача, которую государство обязано решать.

В норме КЗ должен быть выше 40%, согласно международной Конвенции. В России он равен 33%. При этом средний уровень доходов достаточно низкий, а львиная доля коэффициента приходится на государственную составляющую пенсии. То есть налицо дефицит размера пенсии.

Сравните с другими странами:

🇨🇭Швейцария — 32,0%

🇩🇪Германия — 42,0%

🇬🇧Великобритания — 32,6%

🇺🇸США — 38,3%

🇨🇦Канада — 39,2%

🇨🇿Чехия — 43,5%

Получается, для государственной пенсии 33% — это не так уж и мало. Больше чем в Швейцарии!

Почему же их пенсионеры выглядят пободрее наших? Чувствуете, что реальность не метчится с этими цифрами?

Дело в том, что кроме государственной пенсионной системы у них работают обязательные и/или добровольные пенсионные программы. В Швейцарии такие программы обеспечивают дополнительно 23,1%, в Великобритании 34,5%, в Канаде 33,9%, в Чехии 39,2%.

В итоге коэффициенты получаются высокими:

🇨🇭Швейцария — 55,1%

🇩🇪Германия — 58,0%

🇬🇧Великобритания — 67,1%

🇺🇸США — 76,1%

🇨🇦Канада — 73,1%

🇨🇿Чехия — 82,7%

А у нас 35%. Люди в развитых странах копят сами и не надеются на государственную пенсию. А государства всячески стимулируют людей копить, например, освобождая от налогов по инвестициям (смотрите таблицу ниже).

Как научить россиян копить на пенсию?

Есть два концептуально разных подхода: можно стимулировать людей добровольно копить, а можно их обязать или квази обязать. Судя по отсутствию новостей о системах ИПК и ГПП, которые ещё в прошлом году активно обсуждались, от подхода «обязать» решили отказаться либо притормозить.

Зато подход «стимулировать» начали в 2015 году. Открытие ИИС-ов в 2015 году — это первый случай стимулирования добровольных накоплений в России.

За 5 лет ИИС-ы открыло 2,7 млн человек. Среди них подавляющее большинство пользуется вычетом первого типа, то есть получает налоговый вычет 13% на сумму взноса на ИИС и возвращает максимум 52 тыс рублей в год. А вычетом второго типа пользуются очень редко. Вычет второго типа — это когда вы сидите в бумагах минимум 3 года, а потом не платите налоги с прибыли, то есть вы получаете налоговый вычет на сумму полученного от инвестиций дохода.

Проблема в том, что ИИС первого типа не стимулирует людей инвестировать в долгую, не помогает копить на пенсию. Скорее он пораждает разные хитрые приёмчики, чтобы получить «здесь и сейчас». Например, очень многие открывают ИИС, чтобы через 3 года разово завести 400 тыс рублей, получить вычет 52 тыс рублей от государства и закрыть счёт. В итоге не воспитывается привычка копить. Вывод — развивать ИИС второго типа.

Продолжение в посте ниже 👇

На этой неделе прошла важная встреча участников фондового рынка (главным образом НАУФОР) с Эльвирой Набиуллиной. И я бы хотел обратить ваше внимание на тему обсуждений — развитие индивидуальных инвестиционных счетов (ИИС-ов) второго и третьего типов.

Эти обсуждения лежат на векторе развития долгосрочных накоплений граждан — мы плавно перенимаем самый успешный опыт США, Европы и Японии. Давайте об этом сегодня и поговорим.

Вы спросите — зачем государству развивать ИИС?

По последним расчётам, коэффициент замещения в России около 33%. Коэффициент замещения (КЗ) — это отношение размера пенсии к уровню доходов в период, предшествовавший выходу на пенсию. Очевидно, чем выше коэффициент замещения, тем лучше себя человек чувствует на пенсии, тем он социально более защищён, а значит меньше недовольства, напряжённости в обществе, протестов и прочего. То есть увеличение коэффициента замещения — это социально важная задача, которую государство обязано решать.

В норме КЗ должен быть выше 40%, согласно международной Конвенции. В России он равен 33%. При этом средний уровень доходов достаточно низкий, а львиная доля коэффициента приходится на государственную составляющую пенсии. То есть налицо дефицит размера пенсии.

Сравните с другими странами:

🇨🇭Швейцария — 32,0%

🇩🇪Германия — 42,0%

🇬🇧Великобритания — 32,6%

🇺🇸США — 38,3%

🇨🇦Канада — 39,2%

🇨🇿Чехия — 43,5%

Получается, для государственной пенсии 33% — это не так уж и мало. Больше чем в Швейцарии!

Почему же их пенсионеры выглядят пободрее наших? Чувствуете, что реальность не метчится с этими цифрами?

Дело в том, что кроме государственной пенсионной системы у них работают обязательные и/или добровольные пенсионные программы. В Швейцарии такие программы обеспечивают дополнительно 23,1%, в Великобритании 34,5%, в Канаде 33,9%, в Чехии 39,2%.

В итоге коэффициенты получаются высокими:

🇨🇭Швейцария — 55,1%

🇩🇪Германия — 58,0%

🇬🇧Великобритания — 67,1%

🇺🇸США — 76,1%

🇨🇦Канада — 73,1%

🇨🇿Чехия — 82,7%

А у нас 35%. Люди в развитых странах копят сами и не надеются на государственную пенсию. А государства всячески стимулируют людей копить, например, освобождая от налогов по инвестициям (смотрите таблицу ниже).

Как научить россиян копить на пенсию?

Есть два концептуально разных подхода: можно стимулировать людей добровольно копить, а можно их обязать или квази обязать. Судя по отсутствию новостей о системах ИПК и ГПП, которые ещё в прошлом году активно обсуждались, от подхода «обязать» решили отказаться либо притормозить.

Зато подход «стимулировать» начали в 2015 году. Открытие ИИС-ов в 2015 году — это первый случай стимулирования добровольных накоплений в России.

За 5 лет ИИС-ы открыло 2,7 млн человек. Среди них подавляющее большинство пользуется вычетом первого типа, то есть получает налоговый вычет 13% на сумму взноса на ИИС и возвращает максимум 52 тыс рублей в год. А вычетом второго типа пользуются очень редко. Вычет второго типа — это когда вы сидите в бумагах минимум 3 года, а потом не платите налоги с прибыли, то есть вы получаете налоговый вычет на сумму полученного от инвестиций дохода.

Проблема в том, что ИИС первого типа не стимулирует людей инвестировать в долгую, не помогает копить на пенсию. Скорее он пораждает разные хитрые приёмчики, чтобы получить «здесь и сейчас». Например, очень многие открывают ИИС, чтобы через 3 года разово завести 400 тыс рублей, получить вычет 52 тыс рублей от государства и закрыть счёт. В итоге не воспитывается привычка копить. Вывод — развивать ИИС второго типа.

Продолжение в посте ниже 👇

{kind=link}

Вот что обсуждают участники рынка с ЦБ РФ:

1️⃣ Предлагают улучшить ИИС второго типа — дать инвесторам возможность снимать часть денег без потери налоговой льготы. Но речь только о двух случаях: «сложная жизненная ситуация» или «первый взнос по ипотеке». Мне кажется, это улучшение привлечет немного новых людей в ИИС, зато улучшит условия для действующих инвесторов.

2️⃣ Предлагают создать ИИС третьего типа, который будет долгосрочным — обсуждают 10 лет и больше. И он совместит преимущества первого и второго. Причём обсуждается не полный выход в конце срока, а именно выплаты (как пенсия). Обсуждают разные варианты. Один из них — что от НДФЛ освободят как взносы на счёт, так и доход при снятии средств со счёта. Но это какой-то идеальный вариант, даже сказочный, вряд ли на него стоит рассчитывать.

А вот это уже интересно. Буду наблюдать за развитием обсуждений.

Иностранный опыт.

Вообще, ИИС с налоговыми послаблениями — это копирка похожих программ из других стран:

США — IRA (Individual Retirement Account)

Великобритания — ISA (Individual Saving Accounts)

Япония — NISA (Nippon Individual Savings Account)

Польша — IKE (Individual Retirement Account)

Но эти программы — лишь дополнения / альтернативы к базовым системам формирования пенсий. Самая развитая в мире базовая добровольная пенсионная система — план 401(k) (фороуан кей) в США.

🔴 Внимание, ВОПРОС! Рассказать о том, как работает 401(k) в США?

Алексей Климюк, @alfawealth

1️⃣ Предлагают улучшить ИИС второго типа — дать инвесторам возможность снимать часть денег без потери налоговой льготы. Но речь только о двух случаях: «сложная жизненная ситуация» или «первый взнос по ипотеке». Мне кажется, это улучшение привлечет немного новых людей в ИИС, зато улучшит условия для действующих инвесторов.

2️⃣ Предлагают создать ИИС третьего типа, который будет долгосрочным — обсуждают 10 лет и больше. И он совместит преимущества первого и второго. Причём обсуждается не полный выход в конце срока, а именно выплаты (как пенсия). Обсуждают разные варианты. Один из них — что от НДФЛ освободят как взносы на счёт, так и доход при снятии средств со счёта. Но это какой-то идеальный вариант, даже сказочный, вряд ли на него стоит рассчитывать.

А вот это уже интересно. Буду наблюдать за развитием обсуждений.

Иностранный опыт.

Вообще, ИИС с налоговыми послаблениями — это копирка похожих программ из других стран:

США — IRA (Individual Retirement Account)

Великобритания — ISA (Individual Saving Accounts)

Япония — NISA (Nippon Individual Savings Account)

Польша — IKE (Individual Retirement Account)

Но эти программы — лишь дополнения / альтернативы к базовым системам формирования пенсий. Самая развитая в мире базовая добровольная пенсионная система — план 401(k) (фороуан кей) в США.

🔴 Внимание, ВОПРОС! Рассказать о том, как работает 401(k) в США?

Алексей Климюк, @alfawealth

👨🦳 Как работает пенсионный план 401(k) в США?

401(k) — это самый популярный пенсионный план у людей, работающих в корпоративном секторе США.

Коротко о главном:

✔️Все деньги на 401(k) инвестируются в ценные бумаги.

✔️Каждый раз, когда вы вносите деньги на свой 401(k), ваш работодатель делает match, то есть докидывает на ваш 401(k) часть внесённых вами денег. Например, вы каждый месяц переводите $100 на 401(k), а работодатель докидывает ещё $50. Лучшие работодатели помогают копить на пенсию своим работникам.

✔️401(k) работает дополнительно к государственной пенсии, которая в США называется Social Security. Из вчерашнего поста вы помните, что гос. пенсия в США обеспечивает коэффициент замещения лишь 38,3%, а дополнительные 37,8% получаются брагодаря добровольным пенсионным планам, самый популярный из которых — 401(k).

Что означает название 401(k)? Всё просто — раздел k в статье 401 налогового кодекса США как раз описывает механизм этого пенсионного плана. Поэтому его стали называть планом 401(k).

👇 10 фактов о том, как работает 401(k):

1️⃣ Ваш работодатель каждый месяц перечисляет часть вашей зарплаты на счёт 401(k). Вы сами определяете процент зарплаты, которую перечисляете.

2️⃣ 401(k) — это пенсионный счёт, который вы можете открыть только через своего работодателя. Если вы работаете в некоммерческом или государственном учреждении, то для вас есть другая пенсионная программа — 403(b).

3️⃣ Ваш работодатель может перечислять из компании на вашу пенсию, то есть делать match вашему взносу. Например, за каждый $1, который вы вносите в 401(k), ваша компания будет вносить 50 центов.

Приведу пример. Допустим, вы открыли через своего работодателя план 401(k) и решили, что 5% зарплаты нужно переводить на счёт. Проработали какой-то период времени, допустим, месяц, и компания вам начислила $5’000 — это до всех вычетов и налогов. 5% от $5’000 — это $250, они уходят на ваш 401(k). Остается $4’750 — именно с этой суммы компания удержит налоги и все вычеты. Например, они составят $800, тогда вы получите $3’950. А $250 не были обложены налогами и пошли на ваш план 401(k).

4️⃣ Лучшие работодатели в США конкурируют между собой условиями retirement program для своих сотрудников.

Например, Google делает 100%-ый match до $3’000 в год, далее 50%-ый match. Это значит, если вы отложили $3’000 на пенсию, то Google добавит туда ещё $3’000 бесплатно. Последующие взносы Google мэтчит на 50% — вы перевели $1’000, гугл отзеркалил ещё $500. И так далее до лимита.

5️⃣ Каждый год IRS (налоговая служба США) устанавливает лимит безналогового отчисления на пенсионный план 401(k). В 2019 году лимит был $19k, в 2020 году $19,5k. Что это за лимит? В течение года вы можете накопить и перечислить на свою пенсию больше, чем $19,5k, но именно $19,5k не будут обложены налогами. Всё, что сверх лимита, будет обложено налогами.

6️⃣ Обычно вы сами решаете (реже — компания), куда будут инвестированы деньги вашего 401(k). На выбор дают от 5 до 30 активных или пассивных фондов (Vanguard, State Street, Fidelity и другие). Последнее время очень популярны target-date фонды — расскажу о них потом. В редких случаях вы можете выбрать отдельные акции или облигации.