💵 Мой сосед - миллионер

В далеком 2007 году я поступил в Московский Государственный Строительный Университет и заселился в студенческое общежитие. Именно там я приобрел таких друзей, с которыми не страшно пройти огонь, воду и даже медные трубы. К сожалению, после учебы все разъехались по разным городам и единственный вариант поддерживать связь это FaceTime и общий чат в WhatsApp. Всё же это лучше, чем писать письма и ждать ответа месяцами.

Так вот, в 2007 году сидя за одним столом и доедая пачку останкинских пельменей, я даже не подозревал, что живу с будущим гуру по личным финансам и миллионером. Как я об этом узнал и как распоряжается личными финансами мой друг - читайте в развернутом интервью👇

В далеком 2007 году я поступил в Московский Государственный Строительный Университет и заселился в студенческое общежитие. Именно там я приобрел таких друзей, с которыми не страшно пройти огонь, воду и даже медные трубы. К сожалению, после учебы все разъехались по разным городам и единственный вариант поддерживать связь это FaceTime и общий чат в WhatsApp. Всё же это лучше, чем писать письма и ждать ответа месяцами.

Так вот, в 2007 году сидя за одним столом и доедая пачку останкинских пельменей, я даже не подозревал, что живу с будущим гуру по личным финансам и миллионером. Как я об этом узнал и как распоряжается личными финансами мой друг - читайте в развернутом интервью👇

WakeupBro!

Мой сосед - миллионер

Недавно я узнал, что мой хороший друг тоже в теме инвестиций и тоже стремится в "ранней пенсии". Естественно, я не упустил возможности взять интервью.

👍1

«Черный лебедь» в моей семье. Портфель «Июнь 2020»

🏴 «Чёрный лебедь» — теория, рассматривающая труднопрогнозируемые и редкие события, которые имеют значительные последствия (Википедия). Если на фондовом рынке не произошло ничего необычного по сравнению с прошлым месяцем, то у меня в семье произошло событие, которое очень соответствует определению «черного лебедя». На самом деле ничего страшного не произошло, но возможно ежемесячные пополнения брокерского счета немного уменьшатся.

💼 Состояние инвестиционного портфеля - Июнь 2020

🏴 «Чёрный лебедь» — теория, рассматривающая труднопрогнозируемые и редкие события, которые имеют значительные последствия (Википедия). Если на фондовом рынке не произошло ничего необычного по сравнению с прошлым месяцем, то у меня в семье произошло событие, которое очень соответствует определению «черного лебедя». На самом деле ничего страшного не произошло, но возможно ежемесячные пополнения брокерского счета немного уменьшатся.

💼 Состояние инвестиционного портфеля - Июнь 2020

WakeupBro!

"Черный лебедь" в моей семье. Портфель «Июнь 2020»

На пути к финансовой независимости и ранней пенсии - FIRE. Покупки и состояние моего пенсионного портфеля в июне 2020. "Черный лебедь" в моей семье.

Первый год моей «ранней пенсии» - перевод статьи состоявшегося раннего пенсионера из США

Я люблю почитать в интернете истории людей, которые сейчас на пути к финансовой независимости или уже достигли её. Мне интересны истории не тех, кто внезапно стал богатым (благодаря случаю или удаче), а тех, кто планомерно шел к этой цели на протяжении многих лет. К великому сожалению, в рунете не так много людей, которые уже достигли своей «ранней пенсии» и спешат этим открыто поделиться.

Но что касается иностранного сообщества FIRE — там с этим все в порядке. В интернете сотни блогов, посвященных теме FIRE, которые ведут обычные инженеры, программисты, врачи, учителя из других стран (в основном США). Можно сказать, что это большая семья, где каждый радуется за успехи своих собратьев, может поддержать советом или наоборот — обратиться за помощью. Достаточно посмотреть на сообщество FIRE на Reddit’е, которое насчитывает 750.000 активистов.

Время от времени я почитываю эти блоги, но в большинстве своем они слишком скучны для меня. Дело в том, что многое о чем пишут «ранние пенсионеры» из США просто не актуально для нас — жителей России. Там свои налоги, свои пенсионные фонды, свои инвестиционные программы (к примеру REIT’ы, которые у нас в стране пока не развиты) и т.д. Но вот узнать какие эмоции испытывает человек, который достиг финансовой независимости, и как меняется его образ жизни — очень интересно, даже если он живет на другом конце планеты, в другом государстве и с другими законами.

Ниже я представляю вам вольный перевод статьи из блога Mad Fientist, автор которого поделился своими эмоциями и ощущениями спустя год после достижения финансовой независимости и увольнения с работы в свои 34 года.

📣 Предупреждаю, что это достаточно длинный пост (лонгрид). Но тем не менее, он нашел отклик внутри меня и вдохновил не отступать от намеченных планов.

Я люблю почитать в интернете истории людей, которые сейчас на пути к финансовой независимости или уже достигли её. Мне интересны истории не тех, кто внезапно стал богатым (благодаря случаю или удаче), а тех, кто планомерно шел к этой цели на протяжении многих лет. К великому сожалению, в рунете не так много людей, которые уже достигли своей «ранней пенсии» и спешат этим открыто поделиться.

Но что касается иностранного сообщества FIRE — там с этим все в порядке. В интернете сотни блогов, посвященных теме FIRE, которые ведут обычные инженеры, программисты, врачи, учителя из других стран (в основном США). Можно сказать, что это большая семья, где каждый радуется за успехи своих собратьев, может поддержать советом или наоборот — обратиться за помощью. Достаточно посмотреть на сообщество FIRE на Reddit’е, которое насчитывает 750.000 активистов.

Время от времени я почитываю эти блоги, но в большинстве своем они слишком скучны для меня. Дело в том, что многое о чем пишут «ранние пенсионеры» из США просто не актуально для нас — жителей России. Там свои налоги, свои пенсионные фонды, свои инвестиционные программы (к примеру REIT’ы, которые у нас в стране пока не развиты) и т.д. Но вот узнать какие эмоции испытывает человек, который достиг финансовой независимости, и как меняется его образ жизни — очень интересно, даже если он живет на другом конце планеты, в другом государстве и с другими законами.

Ниже я представляю вам вольный перевод статьи из блога Mad Fientist, автор которого поделился своими эмоциями и ощущениями спустя год после достижения финансовой независимости и увольнения с работы в свои 34 года.

📣 Предупреждаю, что это достаточно длинный пост (лонгрид). Но тем не менее, он нашел отклик внутри меня и вдохновил не отступать от намеченных планов.

WakeupBro!

Первый год моей "ранней пенсии" - перевод статьи

Вольный перевод статьи "раннего пенсионера" из США: "Ценные уроки, которые я извлек спустя год после достижения финансовой независимости".

👍8🔥1

Кто перед тобой: успешный инвестор или хороший маркетолог?

Вы замечали как много появилось каналов в Telegram и YouTube, посвященных инвестициям и фондовому рынку? Подписавшись на 5-6 каналов я получаю настолько много информации, что просто физически не успеваю все прочитать, проанализировать и каким-то образом применить на практике.

На одном канале автор делает фундаментальный анализ компаний, на втором автор рисует графики и применяет технический анализ, на третьем группа инвесторов с «богатым опытом торговли на бирже» предоставляет торговые сигналы (когда и что покупать, а когда продавать). Как среди этого потока информации отжать что-то действительно полезное для себя? Я постараюсь изложить свою точку зрения на этот счет.

Вы замечали как много появилось каналов в Telegram и YouTube, посвященных инвестициям и фондовому рынку? Подписавшись на 5-6 каналов я получаю настолько много информации, что просто физически не успеваю все прочитать, проанализировать и каким-то образом применить на практике.

На одном канале автор делает фундаментальный анализ компаний, на втором автор рисует графики и применяет технический анализ, на третьем группа инвесторов с «богатым опытом торговли на бирже» предоставляет торговые сигналы (когда и что покупать, а когда продавать). Как среди этого потока информации отжать что-то действительно полезное для себя? Я постараюсь изложить свою точку зрения на этот счет.

WakeupBro!

Кто перед тобой: успешный инвестор или хороший маркетолог?

Стоит ли покупать платные курсы и вступать в закрытые VIP-чаты по подписке? Можно ли получить необходимые знания бесплатно? Давайте разберемся.

Обзор сервиса для учета дивидендов «Simply Safe Dividends»

К сожалению, мое приложение от брокера не дает необходимой мне информации по состоянию моего инвестиционного портфеля. Я не знаю сколько дивидендов и от каких компаний я получу в этом месяце и сколько в общем за целый год. Мой брокер дает информацию только по выплаченным дивидендам. На помощь приходят сторонние сервисы, которые помогают получить недостающую для частного инвестора информацию по портфелю.

Сегодня я расскажу о сервисе simplysafedividends.com, который сможет дать развернутую информацию по дивидендам от американских компаний. Сразу отмечу, что сервис не знает русских тикеров, а значит подойдет только инвесторам в акции иностранных компаний.

Сперва я расскажу о возможностях сервиса, которые мне показались интересными, а после дам мини-инструкцию по регистрации и импорту своих сделок.👇

К сожалению, мое приложение от брокера не дает необходимой мне информации по состоянию моего инвестиционного портфеля. Я не знаю сколько дивидендов и от каких компаний я получу в этом месяце и сколько в общем за целый год. Мой брокер дает информацию только по выплаченным дивидендам. На помощь приходят сторонние сервисы, которые помогают получить недостающую для частного инвестора информацию по портфелю.

Сегодня я расскажу о сервисе simplysafedividends.com, который сможет дать развернутую информацию по дивидендам от американских компаний. Сразу отмечу, что сервис не знает русских тикеров, а значит подойдет только инвесторам в акции иностранных компаний.

Сперва я расскажу о возможностях сервиса, которые мне показались интересными, а после дам мини-инструкцию по регистрации и импорту своих сделок.👇

WakeupBro!

Обзор сервиса для учета дивидендов "Simply Safe Dividends"

Обзор возможностей сервиса для учета дивидендов Simply Safe Dividends. Инструкция по регистрации и импорту сделок. Как пользоваться бесплатно?

Во что лучше инвестировать 500.000 руб: в акции или в открытие собственного бизнеса?

Очень интересный вопрос, на который вряд ли можно дать однозначный ответ. Результат что в первом, что во втором случае может варьироваться в диапазоне: от полной потери всех денег до прибыли в сотни процентов. Но я, как будущий ранний пенсионер, имею свою точку зрения на этот счет и хотел бы поделиться ею с вами.

Инвестиции в открытие собственного бизнеса

Очень часто при накоплении даже малой суммы денег у некоторых людей возникает желание их выгодно во что-то вложить. Один из вариантов - это открытие собственного дела. Мой партнер и товарищ, с которым я развиваю своё дело, очень часто мне предлагает различные идеи: открыть мясную лавку или барбершоп, организовать доставку кальянов по городу иди купить какую-нибудь франшизу. Я понимаю его стремление приумножать свой денежный поток, но риск открытия бизнеса, требующего большие вложения, не вписывается в рамки моей зоны комфорта в части финансов.

Я не готов положить 500.000 руб в одну единственную корзину, даже если шанс того что идея "выстрелит" достаточно высок. Это очень некомфортно лично для меня. Возможно, когда эта сумма будет являться лишь 2-3% от общего капитала, я смогу позволить себе такие авантюры. Но сейчас - точно нет.

Я очень радуюсь за друзей, которые не побоялись во что-то вложиться и у них всё получилось. Это правда здорово, но, к сожалению, такой сценарий не вписывается в мой план достижения ранней пенсии. Слишком высокие риски, которые я всеми способами пытаюсь минимизировать.

Инвестиции в акции

Согласитесь, что на 500.000 руб вы вряд ли сможете открыть "Красное&Белое" по франшизе. Этих денег едва ли хватит на аренду и ремонт помещения. Но это достаточно хорошая сумма денег, чтобы купить акции нескольких десятков компаний из самых разных отраслей. Вы можете вложиться в Facebook, Yandex, Лукойл, Газпром, Apple, McDonald's и любые другие компании. Вы не будете участвовать в развитии этих компаний напрямую, но вы можете рассчитывать на часть прибыли этих компаний. При этом ваши временные затраты ограничатся лишь выбором этих компаний и покупкой их в портфель. Всё!

Имея в портфеле 20-30 крупных всемирно известных компаний вам не нужно переживать, что уборщица вечером заденет шнур в серверной и аля-улю месячной выручке.

Да, вы не разбогатеете в одночасье, вам вряд ли удастся угадать очередную ракету, такую как Tesla. Но покупая акции компаний на долгий срок (не занимаясь спекуляциями), вы не посвящаете всё свою время этому занятию и это огромный плюс. Я не могу себе представить более выгодного и спокойного вложения собственных средств, как покупка акций хороших компаний на долгий срок (или стратегия индексного инвестирования).

По статистике - самые успешные брокерские счета у тех клиентов, которые умерли. Я не предлагаю вам умирать, нет, ни в коем случае :) Это я к тому, что минимум активных действий на брокерском счете сберегут ваши нервы, ваше время и в среднем дадут бОльшую доходность, чем активная торговля.

Что выбираю я: инвестиции в открытие своего бизнеса или в акции?

У меня есть своё дело, но большую часть от дохода я направляю в акции из индекса S&P500, так как в долгосрочной перспективе считаю это более выгодным вложением, которое сможет приносить дивиденды на относительном пассиве. Свой же бизнес в условиях России вряд ли сможет кормить меня на полном пассиве, без моего активного участия.

Интересно, а как считаете вы? Лучше инвестировать в открытие своего дела или в акции на долгий срок?

📈 - акции

💼 - бизнес

Очень интересный вопрос, на который вряд ли можно дать однозначный ответ. Результат что в первом, что во втором случае может варьироваться в диапазоне: от полной потери всех денег до прибыли в сотни процентов. Но я, как будущий ранний пенсионер, имею свою точку зрения на этот счет и хотел бы поделиться ею с вами.

Инвестиции в открытие собственного бизнеса

Очень часто при накоплении даже малой суммы денег у некоторых людей возникает желание их выгодно во что-то вложить. Один из вариантов - это открытие собственного дела. Мой партнер и товарищ, с которым я развиваю своё дело, очень часто мне предлагает различные идеи: открыть мясную лавку или барбершоп, организовать доставку кальянов по городу иди купить какую-нибудь франшизу. Я понимаю его стремление приумножать свой денежный поток, но риск открытия бизнеса, требующего большие вложения, не вписывается в рамки моей зоны комфорта в части финансов.

Я не готов положить 500.000 руб в одну единственную корзину, даже если шанс того что идея "выстрелит" достаточно высок. Это очень некомфортно лично для меня. Возможно, когда эта сумма будет являться лишь 2-3% от общего капитала, я смогу позволить себе такие авантюры. Но сейчас - точно нет.

Я очень радуюсь за друзей, которые не побоялись во что-то вложиться и у них всё получилось. Это правда здорово, но, к сожалению, такой сценарий не вписывается в мой план достижения ранней пенсии. Слишком высокие риски, которые я всеми способами пытаюсь минимизировать.

Инвестиции в акции

Согласитесь, что на 500.000 руб вы вряд ли сможете открыть "Красное&Белое" по франшизе. Этих денег едва ли хватит на аренду и ремонт помещения. Но это достаточно хорошая сумма денег, чтобы купить акции нескольких десятков компаний из самых разных отраслей. Вы можете вложиться в Facebook, Yandex, Лукойл, Газпром, Apple, McDonald's и любые другие компании. Вы не будете участвовать в развитии этих компаний напрямую, но вы можете рассчитывать на часть прибыли этих компаний. При этом ваши временные затраты ограничатся лишь выбором этих компаний и покупкой их в портфель. Всё!

Имея в портфеле 20-30 крупных всемирно известных компаний вам не нужно переживать, что уборщица вечером заденет шнур в серверной и аля-улю месячной выручке.

Да, вы не разбогатеете в одночасье, вам вряд ли удастся угадать очередную ракету, такую как Tesla. Но покупая акции компаний на долгий срок (не занимаясь спекуляциями), вы не посвящаете всё свою время этому занятию и это огромный плюс. Я не могу себе представить более выгодного и спокойного вложения собственных средств, как покупка акций хороших компаний на долгий срок (или стратегия индексного инвестирования).

По статистике - самые успешные брокерские счета у тех клиентов, которые умерли. Я не предлагаю вам умирать, нет, ни в коем случае :) Это я к тому, что минимум активных действий на брокерском счете сберегут ваши нервы, ваше время и в среднем дадут бОльшую доходность, чем активная торговля.

Что выбираю я: инвестиции в открытие своего бизнеса или в акции?

У меня есть своё дело, но большую часть от дохода я направляю в акции из индекса S&P500, так как в долгосрочной перспективе считаю это более выгодным вложением, которое сможет приносить дивиденды на относительном пассиве. Свой же бизнес в условиях России вряд ли сможет кормить меня на полном пассиве, без моего активного участия.

Интересно, а как считаете вы? Лучше инвестировать в открытие своего дела или в акции на долгий срок?

📈 - акции

💼 - бизнес

👍3

Пост на Пикабу, ставший отправной точкой к моей ранней пенсии

Давно хотел написать пост на тему: как я пришел к мысли о том, чтобы самостоятельно начать копить на собственную пенсию и выйти на неё не в 65, а в 40-45 лет.

Я люблю иногда почитать на Пикабу интересные истории от обычных людей, которые делятся своим опытом и мыслями. В особенности люблю читать посты про деньги и сбережения. У меня были небольшие накопления на банковских вкладах и мне было интересно узнать - как можно выжать из этих сбережений максимум?

И вот чуть менее года назад, читая истории с хэштегом деньги я натыкаюсь на интересный пост от парня примерно моего возраста. Он пишет о принципах, которые позволят ему выйти на пенсию в 40 с лишним лет. Автор также, как и я пришел к тому, что копить деньги - хорошо, но вклады - не самый эффективный инструмент для долгосрочных вложений. Его способ накопления мне показался достаточно интересным и заслуживающим внимания. Вот, что он пишет:

📝 Начало цитаты

1. Я иду на фондовый рынок. Большую часть своих накоплений постепенно надо переводить туда, все новые накопления - тоже туда.

2. Рынок эффективен сам по себе. Пытаться обогнать рынок можно, но соотношение Потраченное время / Полученная выгода, помноженное на уровень риска, даст ну очень низкий эффект.

3. Пассивное инвестирование (купил и держи) для меня удобнее активного управления. Очень много времени тратится на активное управление, очень много комиссий платится брокеру, очень много суеты.

4. Я один никогда не смогу узнать больше, чем целый штат сотрудников больших финансовых компаний, формирующих индексы рынков. Нет смысла пытаться стать умнее них, гораздо легче "зацепиться" за них.

В итоге стало понятно, что подходящим для меня вариантом будет инвестирование в индекс.

📝 Конец цитаты

Уже тогда я понимал, что фондовый рынок - это не форекс-кухня и не МММ, но я предполагал, что нужно уметь находить точки входа, анализировать графики, строить линии, понимать какие-то уровни поддержи, сопротивления и вот это вот все. А тут я получаю информацию о том, что существуют индексы и в них можно инвестировать (через ETF или самостоятельно). Да, такой подход не позволит завтра проснуться богатым, но вполне может стать достойной заменой банковскому вкладу.

Автор также привел несколько книг, после прочтения которых он пришел к заключениям, изложенным выше. Недолго думая я решил последовать его советам и за несколько дней прочитал книгу "Хулиномика" от Алексея Маркова, которая навела в моей голове определенный порядок и объяснила почему все эти графики, тех. анализы, обучения, сигналы - чушь собачья. Марков ещё больше убедил меня в том, что пассивное индексное инвестирование - определенно лучший вариант по соотношению доходность / риск для среднестатистического человека, желающего сохранить накопленное и обогнать инфляцию.

Если кому интересно, то вот этот пост на Пикабу. Далее я начал как губка впитывать информацию, пользоваться различными табличками, пенсионными калькуляторами и всякими полезными мелочами, которыми делился автор этого поста абсолютно безвозмездно. Это достаточно альтруистично в наше время, ведь не каждый станет делиться своими трудами бесплатно. Это и подкупило меня подписаться и начать следить за дальнейшими успехами будущего молодого пенсионера @finindie.

Можно сказать, что данный пост стал отправной точкой на пути к моей собственной ранней пенсии. За пол года я сумел накопить и сформировать свой собственный индексный портфель стоимостью в 5500$ с доходностью в +10% на данный момент.

Автор поста на Пикабу (Александр) ведет свой блог в Telegram, который я с удовольствием читаю и вам советую. Это не реклама, это действительно моя рекомендация. Уверен, что вы тоже сумеете найти для себя кое-что полезное 😉

Давно хотел написать пост на тему: как я пришел к мысли о том, чтобы самостоятельно начать копить на собственную пенсию и выйти на неё не в 65, а в 40-45 лет.

Я люблю иногда почитать на Пикабу интересные истории от обычных людей, которые делятся своим опытом и мыслями. В особенности люблю читать посты про деньги и сбережения. У меня были небольшие накопления на банковских вкладах и мне было интересно узнать - как можно выжать из этих сбережений максимум?

И вот чуть менее года назад, читая истории с хэштегом деньги я натыкаюсь на интересный пост от парня примерно моего возраста. Он пишет о принципах, которые позволят ему выйти на пенсию в 40 с лишним лет. Автор также, как и я пришел к тому, что копить деньги - хорошо, но вклады - не самый эффективный инструмент для долгосрочных вложений. Его способ накопления мне показался достаточно интересным и заслуживающим внимания. Вот, что он пишет:

📝 Начало цитаты

1. Я иду на фондовый рынок. Большую часть своих накоплений постепенно надо переводить туда, все новые накопления - тоже туда.

2. Рынок эффективен сам по себе. Пытаться обогнать рынок можно, но соотношение Потраченное время / Полученная выгода, помноженное на уровень риска, даст ну очень низкий эффект.

3. Пассивное инвестирование (купил и держи) для меня удобнее активного управления. Очень много времени тратится на активное управление, очень много комиссий платится брокеру, очень много суеты.

4. Я один никогда не смогу узнать больше, чем целый штат сотрудников больших финансовых компаний, формирующих индексы рынков. Нет смысла пытаться стать умнее них, гораздо легче "зацепиться" за них.

В итоге стало понятно, что подходящим для меня вариантом будет инвестирование в индекс.

📝 Конец цитаты

Уже тогда я понимал, что фондовый рынок - это не форекс-кухня и не МММ, но я предполагал, что нужно уметь находить точки входа, анализировать графики, строить линии, понимать какие-то уровни поддержи, сопротивления и вот это вот все. А тут я получаю информацию о том, что существуют индексы и в них можно инвестировать (через ETF или самостоятельно). Да, такой подход не позволит завтра проснуться богатым, но вполне может стать достойной заменой банковскому вкладу.

Автор также привел несколько книг, после прочтения которых он пришел к заключениям, изложенным выше. Недолго думая я решил последовать его советам и за несколько дней прочитал книгу "Хулиномика" от Алексея Маркова, которая навела в моей голове определенный порядок и объяснила почему все эти графики, тех. анализы, обучения, сигналы - чушь собачья. Марков ещё больше убедил меня в том, что пассивное индексное инвестирование - определенно лучший вариант по соотношению доходность / риск для среднестатистического человека, желающего сохранить накопленное и обогнать инфляцию.

Если кому интересно, то вот этот пост на Пикабу. Далее я начал как губка впитывать информацию, пользоваться различными табличками, пенсионными калькуляторами и всякими полезными мелочами, которыми делился автор этого поста абсолютно безвозмездно. Это достаточно альтруистично в наше время, ведь не каждый станет делиться своими трудами бесплатно. Это и подкупило меня подписаться и начать следить за дальнейшими успехами будущего молодого пенсионера @finindie.

Можно сказать, что данный пост стал отправной точкой на пути к моей собственной ранней пенсии. За пол года я сумел накопить и сформировать свой собственный индексный портфель стоимостью в 5500$ с доходностью в +10% на данный момент.

Автор поста на Пикабу (Александр) ведет свой блог в Telegram, который я с удовольствием читаю и вам советую. Это не реклама, это действительно моя рекомендация. Уверен, что вы тоже сумеете найти для себя кое-что полезное 😉

👍7

IT-гиганты тащат индекс вверх. Портфель «Июль 2020»

Кажется, что лето пролетает намного быстрее, чем тоскливая осень или холодная зима. Достигнув «ранней пенсии» появится возможность наслаждаться летом на все 100%, а не тратить большую часть своего времени на работу в офисе. Но этот момент наступит ещё не скоро, поэтому продолжаю выкладывать ежемесячные отчеты по инвестированию в фондовый рынок, двигаясь маленькими шагами в направлении своей цели.

💼 Как я отношусь к IT-гигантам и состояние инвестиционного портфеля - Июль 2020

Кажется, что лето пролетает намного быстрее, чем тоскливая осень или холодная зима. Достигнув «ранней пенсии» появится возможность наслаждаться летом на все 100%, а не тратить большую часть своего времени на работу в офисе. Но этот момент наступит ещё не скоро, поэтому продолжаю выкладывать ежемесячные отчеты по инвестированию в фондовый рынок, двигаясь маленькими шагами в направлении своей цели.

💼 Как я отношусь к IT-гигантам и состояние инвестиционного портфеля - Июль 2020

WakeupBro!

IT-гиганты тащат индекс вверх. Портфель "Июль 2020"

На пути к финансовой независимости и ранней пенсии - FIRE. Покупки и состояние моего пенсионного портфеля в июле 2020. Мое отношение к IT-гигантам.

Почему я самостоятельно собираю индекс S&P500, а не инвестирую в него через ETF?

Для российского частного инвестора есть 3 основных способа инвестирования в индекс S&P500:

• Покупка ETF на индекс S&P500 через иностранного брокера;

• Покупка ETF на индекс S&P500 через российского брокера;

• Самостоятельная покупка акций, входящих в индекс S&P500.

Некоторые мои друзья, знакомые и подписчики спрашивают меня: почему ты покупаешь акции самостоятельно, стараясь скопировать индекс S&P500, если можно купить ETF на индекс и не усложнять себе жизнь? Сейчас постараюсь объяснить свой выбор👇

Для российского частного инвестора есть 3 основных способа инвестирования в индекс S&P500:

• Покупка ETF на индекс S&P500 через иностранного брокера;

• Покупка ETF на индекс S&P500 через российского брокера;

• Самостоятельная покупка акций, входящих в индекс S&P500.

Некоторые мои друзья, знакомые и подписчики спрашивают меня: почему ты покупаешь акции самостоятельно, стараясь скопировать индекс S&P500, если можно купить ETF на индекс и не усложнять себе жизнь? Сейчас постараюсь объяснить свой выбор👇

WakeupBro!

Как купить индекс S&P500? ETF или самостоятельная покупка акций?

Как купить индекс S&P500? Основные варианты: покупка ETF через брокера РФ, через иностранного брокера и самостоятельная покупка акций. Что же лучше?

👍2

⏱Время или вещи📱

С того момента, как я приучил себя ежемесячно направлять часть дохода на инвестиции, мое отношение к потреблению немного изменилось.

Стоимость вещей можно условно выразить в двух единицах измерения: в деньгах и времени. К примеру новый iPhone стоит 120.000 руб. или 2-3 месяца работы (при зарплате в 40.000 - 60.000 руб). Купить телефон, который через пару-тройку лет устареет и отдать за него 3 месяца своей жизни я бы не хотел. Телефон - это не актив (только если ты не блогер). Происходит обмен времени на деньги. Чем дороже вещь, тем больше дней, месяцев и лет вам нужно за нее заплатить.

Мне очень нравится фильм "Время" с Джастином Тимберлейком. Богатые люди это те, у кого в запасе много времени. Они могут себе позволить не думать о недостатке времени и просто наслаждаются жизнью. Бедняки же вынуждены соглашаться на любую, даже самую тяжёлую работу, чтобы заработать ещё несколько дней жизни для себя или своей семьи. Сложно представить человека, который бы тратил бы свое последнее время на вещи без которых можно было бы прожить. Человеческая жизнь и время - самый ценный ресурс.

Если время конечно и ограничено, то очень глупо самый ценный и невосполняемый ресурс тратить на ерунду. Мало того, есть люди, которые берут кредит на iPhone и расплачиваются своим временем, позаимствованным у своего же будущего. Радость от приобретения новой вещи вряд ли сопоставима с несколькими месяцами жизни.

Занявшись инвестированием, я стремлюсь в будущем за деньги купить время. На каком-то этапе дивиденды от накопленного капитала дадут мне возможность использовать 8 часов в день по своему усмотрению.

Человек проводит на работе достаточно весомую часть своей жизни, зарабатывая деньги. Но что делать с деньгами? Купить новую машину (хотя старая ещё на ходу) или купить дополнительное время, которое можно посвятить своим увлечениям, семье и друзьям? Сейчас я осознанно делаю выбор в пользу второго. Это не значит, что я вообще ничего не трачу и веду очень скромный образ жизни, нет. Я всего лишь стал рациональнее подходить к вопросу трат и потребления, и стараюсь не вестись на агрессивную рекламу, в надежде угнаться за трендами.

А что думаете вы на этот счёт? Обсудить этот пост и высказать свое мнение можно в 👉 нашем чате.

С того момента, как я приучил себя ежемесячно направлять часть дохода на инвестиции, мое отношение к потреблению немного изменилось.

Стоимость вещей можно условно выразить в двух единицах измерения: в деньгах и времени. К примеру новый iPhone стоит 120.000 руб. или 2-3 месяца работы (при зарплате в 40.000 - 60.000 руб). Купить телефон, который через пару-тройку лет устареет и отдать за него 3 месяца своей жизни я бы не хотел. Телефон - это не актив (только если ты не блогер). Происходит обмен времени на деньги. Чем дороже вещь, тем больше дней, месяцев и лет вам нужно за нее заплатить.

Мне очень нравится фильм "Время" с Джастином Тимберлейком. Богатые люди это те, у кого в запасе много времени. Они могут себе позволить не думать о недостатке времени и просто наслаждаются жизнью. Бедняки же вынуждены соглашаться на любую, даже самую тяжёлую работу, чтобы заработать ещё несколько дней жизни для себя или своей семьи. Сложно представить человека, который бы тратил бы свое последнее время на вещи без которых можно было бы прожить. Человеческая жизнь и время - самый ценный ресурс.

Если время конечно и ограничено, то очень глупо самый ценный и невосполняемый ресурс тратить на ерунду. Мало того, есть люди, которые берут кредит на iPhone и расплачиваются своим временем, позаимствованным у своего же будущего. Радость от приобретения новой вещи вряд ли сопоставима с несколькими месяцами жизни.

Занявшись инвестированием, я стремлюсь в будущем за деньги купить время. На каком-то этапе дивиденды от накопленного капитала дадут мне возможность использовать 8 часов в день по своему усмотрению.

Человек проводит на работе достаточно весомую часть своей жизни, зарабатывая деньги. Но что делать с деньгами? Купить новую машину (хотя старая ещё на ходу) или купить дополнительное время, которое можно посвятить своим увлечениям, семье и друзьям? Сейчас я осознанно делаю выбор в пользу второго. Это не значит, что я вообще ничего не трачу и веду очень скромный образ жизни, нет. Я всего лишь стал рациональнее подходить к вопросу трат и потребления, и стараюсь не вестись на агрессивную рекламу, в надежде угнаться за трендами.

А что думаете вы на этот счёт? Обсудить этот пост и высказать свое мнение можно в 👉 нашем чате.

👍7🔥1

🧭 Навигация по каналу WakeupBro!

Приветствую всех читателей своего блога! Давно хотел систематизировать все свои посты на канале и вот, наконец, нашел для этого время. Если вы впервые на канале, то расскажу сперва немного о себе и об идее данного канала.

Меня зовут Максим, проживаю я в курортном городе Геленджик. В середине 2019 года я впервые услышал о набирающем популярность в США движении FIRE. Дословно FIRE расшифровывается как Financial Independence, Retire Early или финансовая независимость и ранняя пенсия.

Суть этого движение проста: тратить гораздо меньше, чем зарабатываешь и систематически инвестировать значительную часть дохода (до 90%) в низкорисковые активы. Такой образ жизни может позволить достичь технической пенсии за 7-15 лет трудового стажа. Ранние пенсионеры имеют рентный доход от накопленного капитала, который покрывает их ежемесячные расходы и позволяет отказаться от обязательной работы с 9 до 6.

В начале 2020 года в возрасте 29 лет я принял решение ежемесячно инвестировать часть своего дохода в акции американских компаний. Цель инвестирования: через 15 лет обеспечить свою семью рентным доходом, позволяющим выбирать занятие по душе без оглядки на финансовую составляющую.

Я не играю на бирже, не пытаюсь быстро разбогатеть и кратно увеличить свои вложения за короткий промежуток времени. Я придерживаюсь максимально консервативной стратегии "пассивного инвестирования". Мой план подразумевает покупку акций американских компаний из индекса S&P500 на сумму 575$ каждый месяц. Я не продаю акции, если вдруг они резко выросли или упали. Такой подход приносил 8-10% годовых в $ на протяжении последнего столетия, что является приемлемой доходностью лично для меня.

Свой портфель я веду открыто, без платных подписок и закрытых чатов. Я не продаю курсов, не обучаю, не даю консультаций и уж точно не предсказываю какие акции "выстрелят" в ближайшем будущем. Весь контент моего блога всегда будет бесплатным для подписчиков канала.

Все мои посты и отчеты с удобной навигацией можно найти по ссылке ниже "Посмотреть".

Кстати, у нас есть 👉свой чат, где вы можете задать свой вопрос или присоединиться к обсуждению 😉

Приветствую всех читателей своего блога! Давно хотел систематизировать все свои посты на канале и вот, наконец, нашел для этого время. Если вы впервые на канале, то расскажу сперва немного о себе и об идее данного канала.

Меня зовут Максим, проживаю я в курортном городе Геленджик. В середине 2019 года я впервые услышал о набирающем популярность в США движении FIRE. Дословно FIRE расшифровывается как Financial Independence, Retire Early или финансовая независимость и ранняя пенсия.

Суть этого движение проста: тратить гораздо меньше, чем зарабатываешь и систематически инвестировать значительную часть дохода (до 90%) в низкорисковые активы. Такой образ жизни может позволить достичь технической пенсии за 7-15 лет трудового стажа. Ранние пенсионеры имеют рентный доход от накопленного капитала, который покрывает их ежемесячные расходы и позволяет отказаться от обязательной работы с 9 до 6.

В начале 2020 года в возрасте 29 лет я принял решение ежемесячно инвестировать часть своего дохода в акции американских компаний. Цель инвестирования: через 15 лет обеспечить свою семью рентным доходом, позволяющим выбирать занятие по душе без оглядки на финансовую составляющую.

Я не играю на бирже, не пытаюсь быстро разбогатеть и кратно увеличить свои вложения за короткий промежуток времени. Я придерживаюсь максимально консервативной стратегии "пассивного инвестирования". Мой план подразумевает покупку акций американских компаний из индекса S&P500 на сумму 575$ каждый месяц. Я не продаю акции, если вдруг они резко выросли или упали. Такой подход приносил 8-10% годовых в $ на протяжении последнего столетия, что является приемлемой доходностью лично для меня.

Свой портфель я веду открыто, без платных подписок и закрытых чатов. Я не продаю курсов, не обучаю, не даю консультаций и уж точно не предсказываю какие акции "выстрелят" в ближайшем будущем. Весь контент моего блога всегда будет бесплатным для подписчиков канала.

Все мои посты и отчеты с удобной навигацией можно найти по ссылке ниже "Посмотреть".

Кстати, у нас есть 👉свой чат, где вы можете задать свой вопрос или присоединиться к обсуждению 😉

Telegraph

Навигация по каналу WakeupBro!

🔥 Инвестиции и FIRE 👉 Гайд для новичков! 👈 👉 F.A.Q. для долгосрочных инвесторов 👈 Это самые полезные посты для новичков, которые не знают с чего начать. Мой путь к ранней пенсии и финансовой независимости • Движение FIRE в России и Америке • Как я присоединился…

👍14🔥6❤2🤔1

Движение FIRE pinned «🧭 Навигация по каналу WakeupBro! Приветствую всех читателей своего блога! Давно хотел систематизировать все свои посты на канале и вот, наконец, нашел для этого время. Если вы впервые на канале, то расскажу сперва немного о себе и об идее данного канала.…»

💵 Какую сумму направлять на инвестиции?

У многих людей, кто только начинает интересоваться долгосрочными инвестициями возникает вопрос: какую сумму направлять и как часто это делать?

Скорее всего такой вопрос будет возникать у тех людей, кто до этого не имел никаких накоплений и предпочитал тратить всю зарплату до нуля. Если у человека не было привычки откладывать некоторую сумму денег с каждой зарплаты, то столкнувшись с инвестициями, он вряд ли будет понимать по сколько нужно инвестировать, чтобы иметь хоть сколько-нибудь ощутимый эффект для себя. Хочу поделиться своими мыслями на этот счет.

💰Инвестиции - альтернатива банковскому вкладу

Я уже писал пост о том, что я не использую фондовый рынок, как средство заработка. Деньги я зарабатываю на обычной работе, а вот часть от заработанных денег я ежемесячно стараюсь откладывать и инвестировать.

Покупку акций я не воспринимаю, как возможность разбогатеть за короткий промежуток времени. Это просто наиболее оптимальный инструмент для сохранения своих накоплений от беспощадной инфляции. Если вы решили пойти тем же путем, что и я, то смиритесь с тем, что среднегодовая доходность в 8-10% в $ - это именно тот результат, которого следует ожидать.

🔗 Систематичность

Если горизонт ваших инвестиций измеряется годами, то первостепенное значение для конечного результата будет иметь именно систематичность инвестирования. Это можно сравнить с походом в спортзал. Даже если в первый день провести ударную тренировку, вы вряд ли увидите результат в зеркале. А вот постоянные тренировки, пусть и менее интенсивные, будут иметь видимый эффект. Поэтому если вы ежемесячно будете инвестировать в правильные активы пусть и незначительную сумму, то через 10-15-20 лет у вас будет гораздо больше нуля. Возможно этой суммы хватит на крупную покупку (жилье, машина), а возможно вы обретете дополнительный источник дохода в виде дивидендов, который будет сопоставим с вашей зарплатой.

При ежемесячном инвестировании фиксированной суммы денег вы всегда будете иметь плюс-минус среднюю цену акций за год. Да, вы не угадаете дно, но вы избежите риска покупки акций по пиковой цене. Быть в серединке в этом плане гораздо комфортнее, чем постоянно искать удачную точку входа и переживать, что цена всё выше и выше (а ведь была возможность взять дешевле).

⚖️ Жесткая экономия или комфортная жизнь?

Да, мой блог посвящен идее FIRE, но я не разделяю идею тотальной экономии на всем. Везде должен быть баланс. Я за рациональные траты и рациональную экономию. Покупая что-либо я не выбираю качество похуже, чтобы сэкономить. Я ищу максимально выгодный вариант покупки тех вещей, которые мне необходимы. Если покупаю билеты на самолет, то расплачиваюсь картой с максимальным кэшбеком за категорию авиа, если покупаю технику, то предпочту подождать доставку из Китая и сэкономить 30% от её стоимости.

Что касается экстремальной экономии, то я сторонник того, что приносить в жертву свой комфорт - не самая лучшая идея. Уж лучше приложить усилия в направлении увеличения своего дохода.

Поэтому если вы не знаете с какой суммы начать, но хотите попробовать - начните с комфортной суммы лично для вас в данный момент. По ходу дела вы обретете конкретные цели, составите план и начнете понимать к чему вы вообще стремитесь и какую цену готовы за это заплатить.

🆘 А если всё отнимут или я просто не доживу до пенсии?

Если вы делаете ставку на такой исход, то, наверное, стоит набрать побольше кредитов в разных банках и МФО. Уходя на тот свет вы будете удовлетворены тем, что не оставили ни копейки, а покинули этот мир, нагнув эти проклятые банки :) Хотя, возможно долги будут вынуждены возвращать ваши близкие родственники, но какое уже это имеет значение, не так ли?

Если так боитесь потерять всё и сразу - диверсифицируйте свой портфель по видам активов, по странам, по валютам, по отраслям и т.д. Молния может и ударит, но не во все активы сразу.

У многих людей, кто только начинает интересоваться долгосрочными инвестициями возникает вопрос: какую сумму направлять и как часто это делать?

Скорее всего такой вопрос будет возникать у тех людей, кто до этого не имел никаких накоплений и предпочитал тратить всю зарплату до нуля. Если у человека не было привычки откладывать некоторую сумму денег с каждой зарплаты, то столкнувшись с инвестициями, он вряд ли будет понимать по сколько нужно инвестировать, чтобы иметь хоть сколько-нибудь ощутимый эффект для себя. Хочу поделиться своими мыслями на этот счет.

💰Инвестиции - альтернатива банковскому вкладу

Я уже писал пост о том, что я не использую фондовый рынок, как средство заработка. Деньги я зарабатываю на обычной работе, а вот часть от заработанных денег я ежемесячно стараюсь откладывать и инвестировать.

Покупку акций я не воспринимаю, как возможность разбогатеть за короткий промежуток времени. Это просто наиболее оптимальный инструмент для сохранения своих накоплений от беспощадной инфляции. Если вы решили пойти тем же путем, что и я, то смиритесь с тем, что среднегодовая доходность в 8-10% в $ - это именно тот результат, которого следует ожидать.

🔗 Систематичность

Если горизонт ваших инвестиций измеряется годами, то первостепенное значение для конечного результата будет иметь именно систематичность инвестирования. Это можно сравнить с походом в спортзал. Даже если в первый день провести ударную тренировку, вы вряд ли увидите результат в зеркале. А вот постоянные тренировки, пусть и менее интенсивные, будут иметь видимый эффект. Поэтому если вы ежемесячно будете инвестировать в правильные активы пусть и незначительную сумму, то через 10-15-20 лет у вас будет гораздо больше нуля. Возможно этой суммы хватит на крупную покупку (жилье, машина), а возможно вы обретете дополнительный источник дохода в виде дивидендов, который будет сопоставим с вашей зарплатой.

При ежемесячном инвестировании фиксированной суммы денег вы всегда будете иметь плюс-минус среднюю цену акций за год. Да, вы не угадаете дно, но вы избежите риска покупки акций по пиковой цене. Быть в серединке в этом плане гораздо комфортнее, чем постоянно искать удачную точку входа и переживать, что цена всё выше и выше (а ведь была возможность взять дешевле).

⚖️ Жесткая экономия или комфортная жизнь?

Да, мой блог посвящен идее FIRE, но я не разделяю идею тотальной экономии на всем. Везде должен быть баланс. Я за рациональные траты и рациональную экономию. Покупая что-либо я не выбираю качество похуже, чтобы сэкономить. Я ищу максимально выгодный вариант покупки тех вещей, которые мне необходимы. Если покупаю билеты на самолет, то расплачиваюсь картой с максимальным кэшбеком за категорию авиа, если покупаю технику, то предпочту подождать доставку из Китая и сэкономить 30% от её стоимости.

Что касается экстремальной экономии, то я сторонник того, что приносить в жертву свой комфорт - не самая лучшая идея. Уж лучше приложить усилия в направлении увеличения своего дохода.

Поэтому если вы не знаете с какой суммы начать, но хотите попробовать - начните с комфортной суммы лично для вас в данный момент. По ходу дела вы обретете конкретные цели, составите план и начнете понимать к чему вы вообще стремитесь и какую цену готовы за это заплатить.

🆘 А если всё отнимут или я просто не доживу до пенсии?

Если вы делаете ставку на такой исход, то, наверное, стоит набрать побольше кредитов в разных банках и МФО. Уходя на тот свет вы будете удовлетворены тем, что не оставили ни копейки, а покинули этот мир, нагнув эти проклятые банки :) Хотя, возможно долги будут вынуждены возвращать ваши близкие родственники, но какое уже это имеет значение, не так ли?

Если так боитесь потерять всё и сразу - диверсифицируйте свой портфель по видам активов, по странам, по валютам, по отраслям и т.д. Молния может и ударит, но не во все активы сразу.

👍3🔥1

🇷🇺Почему я не инвестирую в российские акции?

Как вы знаете я собираю индексный портфель, стараясь повторить структуру S&P500. То есть весь мой портфель состоит исключительно из акций американских компаний, которые присутствуют в индексе S&P500. Но почему же я, как житель нашей великой и необъятной страны, обхожу стороной российский фондовый рынок?

Причина №1. Отсутствие выбора

Если посмотреть на ТОП-100 крупнейших компаний России, то всего лишь 63 компании имеют капитализацию свыше 1 млрд. $. Если отфильтровать эти компании хотя бы по отраслям, то какой выбор у нас есть? Для примера я отфильтровал компании в РФ по капитализации свыше 70 млдр. руб (то есть свыше 1 млрд. $) и по отрасли “Розничная торговля одеждой и обувью”. Что мы имеем? Только Детский мир. Среди авиакомпаний – только Аэрофлот. Если глянуть на сектор технологий, то в России только 3 компании с капитализацией больше 1 млрд. $: Яндекс, Mail и QIWI. Для сравнения в США технологических компаний с капитализацией свыше 1 млрд. $ – 228!

Отсутствие выбора на российском фондовом рынке заставляет меня смотреть в сторону акций США, где в индекс S&P500 входят 500 компаний с капитализацией свыше 2 млрд. $.

Причина №2. Государственное участие

Ещё одна причина по которой я не инвестирую в отечественные компании – это высокая доля государственного участия в большинстве из них. Если вы скажете, что это наоборот хорошо и таким компаниям просто не дадут обанкротиться, то я не стану с вами спорить. Да, мы вряд ли увидим крах Сбербанка, Аэрофлота или Газпрома. Но меня останавливает другое.

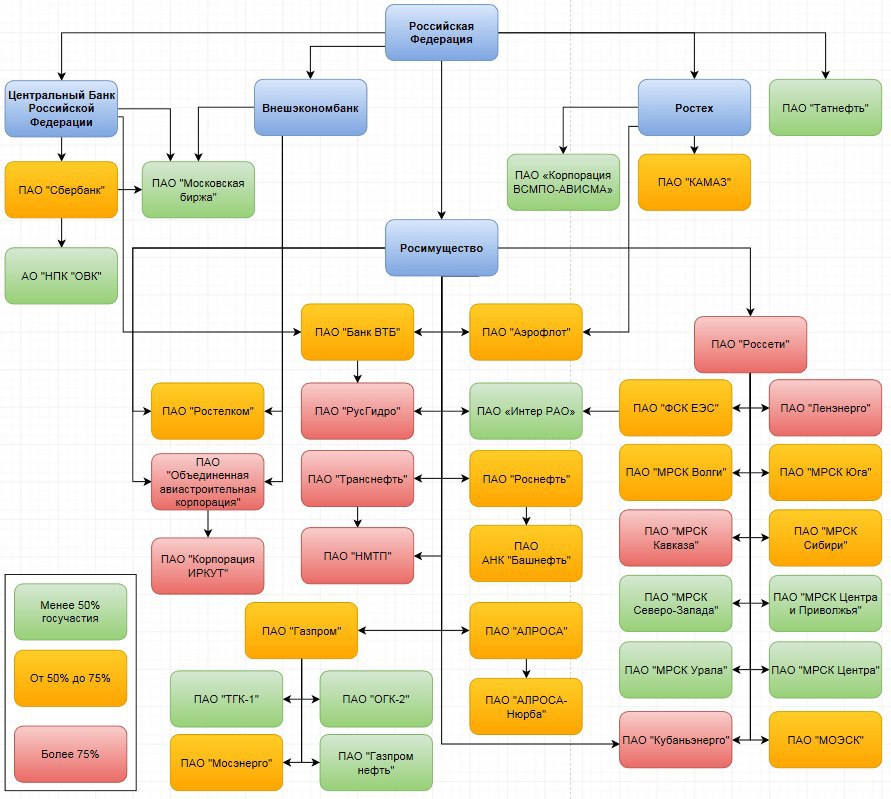

Так как государство главный акционер, то все важные решения в первую очередь будут приниматься с учетом интересов государства. Наши интересы, как частных инвесторов, будут на последнем месте. Политические риски и риск наложения санкций останавливают меня от инвестирования в акции российских компаний. В конце поста я прикрепил наглядную картинку с указанием долей государственного участия в российских компаниях.

Причина №3. Работают преимущественно в РФ

Я инвестирую в такие компании, как Visa, Mastercard, Apple, Microsoft, McDonald’s, Johnson & Johnson, Intel и пр. Данные компании работают не только в США, их продукция известна и представлена практически по всей планете. А что можно сказать о компаниях в РФ? Большинство из них ведет свою деятельность исключительно в рамках страны.

Так ли это плохо? Наверное нет. Но если у меня есть выбор: инвестировать в Visa или в QIWI, то я, пожалуй, выберу первую компанию.

Причина №4. Рубль

Как показывает многолетняя история – доллар всегда растет по отношению к рублю. Помимо этого инфляция доллара гораздо ниже, чем инфляция рубля. Я не понимаю людей, которые говорят: зачем тебе доллары, если ты живешь в России? Если я живу в России я не могу расплачиваться долларами, но я всегда могу обменять доллары на рубли и сходить в магазин.

Во что вы поверите больше: в доллар по 50 или в доллар по 100? Я думаю большинство проголосует за 2-ой вариант. Так как мой план выхода на пенсию подразумевает активное накопление капитала на протяжении 10-15 лет, то я предпочту это делать в долларах, а не в рублях.

Причина №5. Доходность индекса

В одном из своих предыдущих постов я сравнивал доходность вложений в золото, в доллар, в индекс МосБиржи и в индекс S&P500. Временной отрезок я брал с кризиса 2008 по начало 2020 года. В своих расчетах я учел реинвестирование дивидендов, получаемых от компаний.

Средняя годовая доходность индексов за последние 12 лет с учетом роста курса доллара:

🇺🇸S&P500 – 23,48%

🇷🇺Индекс МосБиржи – 17,57%

Разница в 6% годовых не кажется такой уж фатальной на первый взгляд. Но я рассматривал временной отрезок в 12 лет. За это время 1 млн. руб., вложенный в индекс МосБиржи превратился бы в 6 млн. руб., в то время как этот же миллион, инвестированный в S&P500 дал бы нам почти 11 млн. руб.

Это ещё одна причина почему я предпочитаю американский рынок акций, а не наш. Хотя я понимаю, что доходность в прошлом не гарантирует доходность в будущем.

Интересно узнать, преимущественно в компании какой страны инвестируете вы?

Как вы знаете я собираю индексный портфель, стараясь повторить структуру S&P500. То есть весь мой портфель состоит исключительно из акций американских компаний, которые присутствуют в индексе S&P500. Но почему же я, как житель нашей великой и необъятной страны, обхожу стороной российский фондовый рынок?

Причина №1. Отсутствие выбора

Если посмотреть на ТОП-100 крупнейших компаний России, то всего лишь 63 компании имеют капитализацию свыше 1 млрд. $. Если отфильтровать эти компании хотя бы по отраслям, то какой выбор у нас есть? Для примера я отфильтровал компании в РФ по капитализации свыше 70 млдр. руб (то есть свыше 1 млрд. $) и по отрасли “Розничная торговля одеждой и обувью”. Что мы имеем? Только Детский мир. Среди авиакомпаний – только Аэрофлот. Если глянуть на сектор технологий, то в России только 3 компании с капитализацией больше 1 млрд. $: Яндекс, Mail и QIWI. Для сравнения в США технологических компаний с капитализацией свыше 1 млрд. $ – 228!

Отсутствие выбора на российском фондовом рынке заставляет меня смотреть в сторону акций США, где в индекс S&P500 входят 500 компаний с капитализацией свыше 2 млрд. $.

Причина №2. Государственное участие

Ещё одна причина по которой я не инвестирую в отечественные компании – это высокая доля государственного участия в большинстве из них. Если вы скажете, что это наоборот хорошо и таким компаниям просто не дадут обанкротиться, то я не стану с вами спорить. Да, мы вряд ли увидим крах Сбербанка, Аэрофлота или Газпрома. Но меня останавливает другое.

Так как государство главный акционер, то все важные решения в первую очередь будут приниматься с учетом интересов государства. Наши интересы, как частных инвесторов, будут на последнем месте. Политические риски и риск наложения санкций останавливают меня от инвестирования в акции российских компаний. В конце поста я прикрепил наглядную картинку с указанием долей государственного участия в российских компаниях.

Причина №3. Работают преимущественно в РФ

Я инвестирую в такие компании, как Visa, Mastercard, Apple, Microsoft, McDonald’s, Johnson & Johnson, Intel и пр. Данные компании работают не только в США, их продукция известна и представлена практически по всей планете. А что можно сказать о компаниях в РФ? Большинство из них ведет свою деятельность исключительно в рамках страны.

Так ли это плохо? Наверное нет. Но если у меня есть выбор: инвестировать в Visa или в QIWI, то я, пожалуй, выберу первую компанию.

Причина №4. Рубль

Как показывает многолетняя история – доллар всегда растет по отношению к рублю. Помимо этого инфляция доллара гораздо ниже, чем инфляция рубля. Я не понимаю людей, которые говорят: зачем тебе доллары, если ты живешь в России? Если я живу в России я не могу расплачиваться долларами, но я всегда могу обменять доллары на рубли и сходить в магазин.

Во что вы поверите больше: в доллар по 50 или в доллар по 100? Я думаю большинство проголосует за 2-ой вариант. Так как мой план выхода на пенсию подразумевает активное накопление капитала на протяжении 10-15 лет, то я предпочту это делать в долларах, а не в рублях.

Причина №5. Доходность индекса

В одном из своих предыдущих постов я сравнивал доходность вложений в золото, в доллар, в индекс МосБиржи и в индекс S&P500. Временной отрезок я брал с кризиса 2008 по начало 2020 года. В своих расчетах я учел реинвестирование дивидендов, получаемых от компаний.

Средняя годовая доходность индексов за последние 12 лет с учетом роста курса доллара:

🇺🇸S&P500 – 23,48%

🇷🇺Индекс МосБиржи – 17,57%

Разница в 6% годовых не кажется такой уж фатальной на первый взгляд. Но я рассматривал временной отрезок в 12 лет. За это время 1 млн. руб., вложенный в индекс МосБиржи превратился бы в 6 млн. руб., в то время как этот же миллион, инвестированный в S&P500 дал бы нам почти 11 млн. руб.

Это ещё одна причина почему я предпочитаю американский рынок акций, а не наш. Хотя я понимаю, что доходность в прошлом не гарантирует доходность в будущем.

Интересно узнать, преимущественно в компании какой страны инвестируете вы?

{kind=link}

👍6❤2🔥1

Мои друзья и инвестиции. Портфель «Август 2020»

Буквально несколько месяцев назад на рынках была истерия и каждый из нас ждал второго дна. Но почему-то этого не произошло, а индекс S&P500 перевалил аж за 3500 пунктов. Ждали по 1800, а получили по 3500. Моя стратегия ежемесячной покупки акций из индекса прекрасно себя показывает. На протяжении всего этого времени я не пытался угадывать точки входа (и тем более выхода), а просто покупал ценные бумаги по любым ценам.

💼 Что произошло с моим инвестиционным портфелем в августе и как я заразил идеей инвестирования в акции почти всех своих друзей - читайте ниже👇

Буквально несколько месяцев назад на рынках была истерия и каждый из нас ждал второго дна. Но почему-то этого не произошло, а индекс S&P500 перевалил аж за 3500 пунктов. Ждали по 1800, а получили по 3500. Моя стратегия ежемесячной покупки акций из индекса прекрасно себя показывает. На протяжении всего этого времени я не пытался угадывать точки входа (и тем более выхода), а просто покупал ценные бумаги по любым ценам.

💼 Что произошло с моим инвестиционным портфелем в августе и как я заразил идеей инвестирования в акции почти всех своих друзей - читайте ниже👇

WakeupBro!

Мои друзья и инвестиции. Портфель «Август 2020»

На пути к финансовой независимости и ранней пенсии. Покупки и состояние моего пенсионного портфеля в августе 2020. Мои друзья и инвестиции.

Как я оцениваю компании перед покупкой акций?

Практически в каждом своем посте я упоминаю о том, что инвестирую в акции из индекса S&P500, стараясь скопировать те же пропорции, что и в индексе. Но всё-таки – как я выбираю акции для покупки, если из 500 компаний я могу купить за месяц лишь 2-3 из них. Если коротко, то в первую очередь я стараюсь покупать акции тех компаний, у которых потенциал роста чуть больше, чем у других.

Как выявить такие компании?

Нужно смотреть на финансовые показатели компании, проводить анализ, сравнивать компанию с конкурентами и с отраслью в целом. Звучит сложно, но я нашел способ достаточно быстро оценить компанию, взглянув на её основные показатели в удобном графическом виде даже для новичка. Как я это делаю - читайте ниже👇

Практически в каждом своем посте я упоминаю о том, что инвестирую в акции из индекса S&P500, стараясь скопировать те же пропорции, что и в индексе. Но всё-таки – как я выбираю акции для покупки, если из 500 компаний я могу купить за месяц лишь 2-3 из них. Если коротко, то в первую очередь я стараюсь покупать акции тех компаний, у которых потенциал роста чуть больше, чем у других.

Как выявить такие компании?

Нужно смотреть на финансовые показатели компании, проводить анализ, сравнивать компанию с конкурентами и с отраслью в целом. Звучит сложно, но я нашел способ достаточно быстро оценить компанию, взглянув на её основные показатели в удобном графическом виде даже для новичка. Как я это делаю - читайте ниже👇

WakeupBro!

Как я оцениваю компании перед покупкой акций?

Как легко оценить компанию на фондовом рынке при помощи simplywall.st. На что стоит обратить внимание. Фундаментальный анализ для новичков.

👍3

Что для вас «достаточно»?

В моем кругу общения не так много людей, разделяющих мои взгляды касательно финансов и вопроса потребления в целом. К примеру мой партнер по бизнесу мечтает о престижном и дорогом автомобиле. Я не говорю, что это плохая цель или неправильная мечта, просто в моей личной карте мира автомобиль - это лишь средство передвижения и я вряд ли стану счастливее, если стану ездить не на Hyundai, а на Porsche.

Для меня гораздо приятней в данном случае будет наличие возможности купить такой автомобиль, но не факт обладания им. Я не хочу беспокоиться по таким поводам, как: а вдруг угонят, а вдруг поцарапают, а вдруг начнут завидовать и т.д. Если выбирать между двумя крайностями: понтами и минимализмом - я выберу второе. Чем меньше хлама и вещей в жизни, тем меньше беспокойства лично для меня.

Сегодня я наткнулся на одну интересную статью от уже состоявшегося раннего пенсионера из Америки. Его мысли нашли отклик внутри меня. Всегда приятно почитать размышления людей, которые имеют схожие приоритеты и ценности в жизни. Статья имеет заголовок "Enough", что дословно переводится как "Достаточно". Возможно у некоторых читателей она также найдет отклик, а даже если нет, то хотя бы заставит задуматься.

Достаточно (перевод статьи)

В реальной жизни мы мало кому рассказываем о наших мечтах, касающихся раннего выхода на пенсию. Я люблю говорить об этом, но большинству людей не нравится говорить о деньгах или о чем-то подобном.

Однако недавно мы затронули эту тему с нашим соседом. Когда мы с женой впервые рассказали ему, что собираемся скоро уйти на пенсию, он недоверчиво посмотрел на нас. С тех пор эта тема поднималась еще пару раз. Каждый раз он довольно скептически расспрашивал нас обо всем этом. Кажется, он думает, что мы немного сумасшедшие.

Я размышлял о разговорах с ним и, наконец, придумал способ сформулировать наши мечты, чтобы он все понял. В следующий раз, когда поднимется эта тема, я задам ему следующий вопрос:

• Если бы ты сегодня выиграл 50 000 000 $, продолжил бы ты работать на своей работе?

Я думаю, что большинство людей бросило бы свою работу. После того, как он скажет мне, что тоже ушел бы с работы, я объясню ему, что мой план раннего выхода на пенсию не сильно отличается от обладания 50 000 000 $. Да, у меня даже близко нет таких денег, но мой образ жизни при выходе на раннюю пенсию будет таким же, как если бы я обладал такой суммой. Я бы водил ту же самую машину, которая есть сейчас, ездил бы на том же велосипеде и жил бы в том же доме. Я буду иметь достаточно, чтобы вести тот образ жизни, который мне нравится (без необходимости работать). А все излишества не принесут мне должной отдачи.

Что думает на этот счет Баффетт?

На одной из встреч в Berkshire Hathaway кто-то спросил Баффетта, почему он ведет такую скромную жизнь при его то возможностях. Баффетт ответил: «Больше вещей и роскоши не сделает меня счастливее. Скорее наоборот - это сделает меня несчастнее». Своим мудрым ответом Баффетт попал в самую точку.

Большинство людей не знает, сколько для них «достаточно». Они всегда корректируют свой уровень «достаточно» в зависимости от уровня дохода. Больший доход приводит к более модному автомобилю или к более экзотическому отдыху. Их уровень «достаточно» постоянно увеличивается.

Выяснение и принятие разумного уровня «Достаточно» - мощная и освобождающая идея. Это один из ключей к счастливой жизни. Как только вы сможете подавить свои желания и станете довольны тем, что имеете и где находитесь сейчас, вы, возможно, еще не обретете свободу, но вы станете намного счастливее. У меня есть старая машина и старый убогий дом, но меня все это устраивает. Некоторые назовут это компромиссом. Но мой образ жизни сделает меня свободным гораздо раньше, чем этого сможет добиться большинство из людей. Я не обладаю дорогими вещами и не купаюсь в роскоши, но у зато у меня есть больше времени. Вряд ли вы сможете купить что-то более ценное, чем время.

Подумайте, а что для вас "достаточно"?

В моем кругу общения не так много людей, разделяющих мои взгляды касательно финансов и вопроса потребления в целом. К примеру мой партнер по бизнесу мечтает о престижном и дорогом автомобиле. Я не говорю, что это плохая цель или неправильная мечта, просто в моей личной карте мира автомобиль - это лишь средство передвижения и я вряд ли стану счастливее, если стану ездить не на Hyundai, а на Porsche.

Для меня гораздо приятней в данном случае будет наличие возможности купить такой автомобиль, но не факт обладания им. Я не хочу беспокоиться по таким поводам, как: а вдруг угонят, а вдруг поцарапают, а вдруг начнут завидовать и т.д. Если выбирать между двумя крайностями: понтами и минимализмом - я выберу второе. Чем меньше хлама и вещей в жизни, тем меньше беспокойства лично для меня.

Сегодня я наткнулся на одну интересную статью от уже состоявшегося раннего пенсионера из Америки. Его мысли нашли отклик внутри меня. Всегда приятно почитать размышления людей, которые имеют схожие приоритеты и ценности в жизни. Статья имеет заголовок "Enough", что дословно переводится как "Достаточно". Возможно у некоторых читателей она также найдет отклик, а даже если нет, то хотя бы заставит задуматься.

Достаточно (перевод статьи)

В реальной жизни мы мало кому рассказываем о наших мечтах, касающихся раннего выхода на пенсию. Я люблю говорить об этом, но большинству людей не нравится говорить о деньгах или о чем-то подобном.

Однако недавно мы затронули эту тему с нашим соседом. Когда мы с женой впервые рассказали ему, что собираемся скоро уйти на пенсию, он недоверчиво посмотрел на нас. С тех пор эта тема поднималась еще пару раз. Каждый раз он довольно скептически расспрашивал нас обо всем этом. Кажется, он думает, что мы немного сумасшедшие.

Я размышлял о разговорах с ним и, наконец, придумал способ сформулировать наши мечты, чтобы он все понял. В следующий раз, когда поднимется эта тема, я задам ему следующий вопрос:

• Если бы ты сегодня выиграл 50 000 000 $, продолжил бы ты работать на своей работе?

Я думаю, что большинство людей бросило бы свою работу. После того, как он скажет мне, что тоже ушел бы с работы, я объясню ему, что мой план раннего выхода на пенсию не сильно отличается от обладания 50 000 000 $. Да, у меня даже близко нет таких денег, но мой образ жизни при выходе на раннюю пенсию будет таким же, как если бы я обладал такой суммой. Я бы водил ту же самую машину, которая есть сейчас, ездил бы на том же велосипеде и жил бы в том же доме. Я буду иметь достаточно, чтобы вести тот образ жизни, который мне нравится (без необходимости работать). А все излишества не принесут мне должной отдачи.

Что думает на этот счет Баффетт?

На одной из встреч в Berkshire Hathaway кто-то спросил Баффетта, почему он ведет такую скромную жизнь при его то возможностях. Баффетт ответил: «Больше вещей и роскоши не сделает меня счастливее. Скорее наоборот - это сделает меня несчастнее». Своим мудрым ответом Баффетт попал в самую точку.

Большинство людей не знает, сколько для них «достаточно». Они всегда корректируют свой уровень «достаточно» в зависимости от уровня дохода. Больший доход приводит к более модному автомобилю или к более экзотическому отдыху. Их уровень «достаточно» постоянно увеличивается.

Выяснение и принятие разумного уровня «Достаточно» - мощная и освобождающая идея. Это один из ключей к счастливой жизни. Как только вы сможете подавить свои желания и станете довольны тем, что имеете и где находитесь сейчас, вы, возможно, еще не обретете свободу, но вы станете намного счастливее. У меня есть старая машина и старый убогий дом, но меня все это устраивает. Некоторые назовут это компромиссом. Но мой образ жизни сделает меня свободным гораздо раньше, чем этого сможет добиться большинство из людей. Я не обладаю дорогими вещами и не купаюсь в роскоши, но у зато у меня есть больше времени. Вряд ли вы сможете купить что-то более ценное, чем время.

Подумайте, а что для вас "достаточно"?

👍4

Что я понял спустя 3 года с момента открытия брокерского счета? [Часть 1/2]

Брокерский счет я открыл ещё осенью 2017 года по совету друга. Скажу честно - у меня не было никаких определенных целей и никаких знаний даже о базовых вещах. Открыл счет "за компанию", так сказать. Друг мне рассказывал о том, что купленные неделю назад акции сбербанка уже дали доходность повыше банковского вклада за год. А так как на тот момент у меня были небольшие накопления на вкладе, то возможность увеличить доходность путем покупки акций на фондовом рынке мне показалось очень привлекательной.

🎓Инвестиции. Начало.

Четко помню момент встречи с курьером, который привез мне на подпись договор брокерского обслуживания. Пока я читал пункты договора курьер расспрашивал меня о моих знаниях о торговле на бирже. Парень попался достаточно общительный, потому как при разговоре со мной он показал свой портфель из 5-ти акций в приложении на телефоне, рассказал о том какие курсы он проходил и даже дал контакты ведущего этих курсов. Представляете, тогда ещё были в моде оффлайн курсы по трейдингу. В тот момент я искренне верил, что достаточно пройти обучение и можно зарабатывать на рынке хорошие деньги. Однако, на обучение я так и не записался. Зажал денег, чего уж таить :)

Вместо этого я начал пробовать торговать самостоятельно. Первыми моими акциями были: Магнит, Сбербанк и Лукойл. Первоначальная сумма, внесенная на брокерский счет составляла около 10.000 руб. Думаю каждый новичок, который пришел на рынок, слишком эмоционально относится к любым колебаниям своего инвестиционного портфеля. Я так радовался когда видел, что я в плюсе на 200 рублей, будто я обманул казино в Лас-Вегасе. В общем томить не буду, в конечном счете я вывел с брокерского счета 6000 рублей, зафиксировав убыток в 4000 рублей. Что самое обидное - я не получил никакого полезного опыта и просто забросил это занятие на какое-то время. Друг, который меня привел на биржу, тоже забросил это дело.

Через некоторое время я опять вернулся к своему счету, начитавшись про такой инструмент, как ETF. Я смотрел на графики FXUS (индекс S&P500), FXIT (индекс NASDAQ) и FXCN (китайские компании) за последние 5 лет и понимал, что доходность вклада в банке - это просто смешно и несерьезно. Я решился снова и не прогадал. Сумма была небольшой, но сам факт того, что я за пол года обогнал банковский вклад в 2,5 раза меня очень радовал.

И только год назад я нашел в интернете статью о движении FIRE и "ранних пенсионерах", которая и заставила меня обратить внимание на стратегию индексного инвестирования. Ниже я расскажу о главных переменах в моем отношении к инвестированию, которые произошли за эти 3 года.

🥇Инвестиционные идеи

Раньше: Первые мои покупки акций были чисто интуитивными. Сбербанк - самый крупный государственный банк страны. Надо брать! Заправляюсь я на Лукойле, а продукты покупаю в Магните, значит их тоже возьму. Чуть позже я начал смотреть раздел с инвестиционными идеями. Это когда аналитики рекомендуют покупать какие-то акции, прогнозируя их рост до конкретной цены за определенный временной отрезок. Я искал идеи от таких аналитиков, прогнозы которых сбываются чаще, чем у всех остальных. Ни к чему хорошему это не привело.

Сейчас: Я понимаю, что чем больше инвестиционных идей будет видеть новичок, тем больше сделок он станет совершать. Чем больше сделок, тем больше комиссия брокера. Именно поэтому брокеры так любят добавлять у себя на сайте или в приложении раздел с инвестиционными идеями. Сейчас для меня рекомендации от брокера "держать", "покупать" и "продавать" не значат ровным счетом ничего.

Продолжение следует...

Брокерский счет я открыл ещё осенью 2017 года по совету друга. Скажу честно - у меня не было никаких определенных целей и никаких знаний даже о базовых вещах. Открыл счет "за компанию", так сказать. Друг мне рассказывал о том, что купленные неделю назад акции сбербанка уже дали доходность повыше банковского вклада за год. А так как на тот момент у меня были небольшие накопления на вкладе, то возможность увеличить доходность путем покупки акций на фондовом рынке мне показалось очень привлекательной.

🎓Инвестиции. Начало.

Четко помню момент встречи с курьером, который привез мне на подпись договор брокерского обслуживания. Пока я читал пункты договора курьер расспрашивал меня о моих знаниях о торговле на бирже. Парень попался достаточно общительный, потому как при разговоре со мной он показал свой портфель из 5-ти акций в приложении на телефоне, рассказал о том какие курсы он проходил и даже дал контакты ведущего этих курсов. Представляете, тогда ещё были в моде оффлайн курсы по трейдингу. В тот момент я искренне верил, что достаточно пройти обучение и можно зарабатывать на рынке хорошие деньги. Однако, на обучение я так и не записался. Зажал денег, чего уж таить :)

Вместо этого я начал пробовать торговать самостоятельно. Первыми моими акциями были: Магнит, Сбербанк и Лукойл. Первоначальная сумма, внесенная на брокерский счет составляла около 10.000 руб. Думаю каждый новичок, который пришел на рынок, слишком эмоционально относится к любым колебаниям своего инвестиционного портфеля. Я так радовался когда видел, что я в плюсе на 200 рублей, будто я обманул казино в Лас-Вегасе. В общем томить не буду, в конечном счете я вывел с брокерского счета 6000 рублей, зафиксировав убыток в 4000 рублей. Что самое обидное - я не получил никакого полезного опыта и просто забросил это занятие на какое-то время. Друг, который меня привел на биржу, тоже забросил это дело.

Через некоторое время я опять вернулся к своему счету, начитавшись про такой инструмент, как ETF. Я смотрел на графики FXUS (индекс S&P500), FXIT (индекс NASDAQ) и FXCN (китайские компании) за последние 5 лет и понимал, что доходность вклада в банке - это просто смешно и несерьезно. Я решился снова и не прогадал. Сумма была небольшой, но сам факт того, что я за пол года обогнал банковский вклад в 2,5 раза меня очень радовал.

И только год назад я нашел в интернете статью о движении FIRE и "ранних пенсионерах", которая и заставила меня обратить внимание на стратегию индексного инвестирования. Ниже я расскажу о главных переменах в моем отношении к инвестированию, которые произошли за эти 3 года.

🥇Инвестиционные идеи

Раньше: Первые мои покупки акций были чисто интуитивными. Сбербанк - самый крупный государственный банк страны. Надо брать! Заправляюсь я на Лукойле, а продукты покупаю в Магните, значит их тоже возьму. Чуть позже я начал смотреть раздел с инвестиционными идеями. Это когда аналитики рекомендуют покупать какие-то акции, прогнозируя их рост до конкретной цены за определенный временной отрезок. Я искал идеи от таких аналитиков, прогнозы которых сбываются чаще, чем у всех остальных. Ни к чему хорошему это не привело.

Сейчас: Я понимаю, что чем больше инвестиционных идей будет видеть новичок, тем больше сделок он станет совершать. Чем больше сделок, тем больше комиссия брокера. Именно поэтому брокеры так любят добавлять у себя на сайте или в приложении раздел с инвестиционными идеями. Сейчас для меня рекомендации от брокера "держать", "покупать" и "продавать" не значат ровным счетом ничего.

Продолжение следует...

👏2

Что я понял спустя 3 года с момента открытия брокерского счета? [Часть 2/2]

🔍Точки входа

Раньше: Я смотрел на недельный график котировок компании, акции которой хочу купить, и ждал подходящей цены. К примеру если я видел, что цена неделю назад была 100$, а сегодня 110$, то я ждал понижения цены хотя бы до 100$. Цена в 110$ казалось мне высокой и было не очень комфортно брать бумагу по цене на 10% выше, чем неделю назад. Я всегда стремился купить акции по более низкой цене и ждал удачных точек входа.

Сейчас: Пришло осознание, что инвестируя каждый месяц некоторую часть от своих доходов и имея горизонт инвестирования в 10-15 лет, нет особого смысла тратить своё время на выжидание подходящего момента для покупки.

Какая разница по какой цене купить акцию (тем более, если вы покупаете только одну акцию в месяц) - по 100$ или по 110$? На промежутке в 15 лет упущенная выгода в 10$ не сделает вас существенно богаче. А учитывая тот факт, что цена может и не опуститься до желаемого уровня и вам придется брать ту же акцию за 120$, то данная затея теряет всякий смысл.

Случалось так, что я брал акции, которые казались перекупленными и очень дорогими. Но спустя 2-3 месяца они значительно вырастали и цена покупки уже не казалась такой дорогой.

📊Проверка суммы на счету

Раньше: В 10 часов утра обязательно проверяю состояние портфеля. Сколько же там набежало процентов. В течение одного дня я мог по 20 раз открывать приложение от брокера, чтобы взглянуть на цифры. При этом на счете были не такие значительные суммы, чтобы так переживать: до 30.000 руб.

Сейчас: Могу неделями не проверять свой счет, несмотря на то, что там уже более серьезные суммы. Убыток в 500 рублей расстроит нас сильно больше, чем прибыль в те же 500 рублей. Так устроен человеческий мозг. Если мы сегодня получили 500 рублей, а завтра их отобрали у нас - в общем итоге мы будем чувствовать себя паскудно. Хотя если смотреть чисто на цифры - мы ничего не потеряли и ничего не приобрели. Имея горизонт инвестирования в 10-15 лет, глупо радоваться или расстраиваться из-за дневных результатов. Оставьте это трейдерам.

🎯Цель и стратегия

Раньше: Я покупал акции просто чтобы их продать чуть позже подороже. Никаких конкретных цифр в голове не было - ни в рублях, ни в процентах. Можно сказать, что я делал ставки или играл в игру, где успех зависел на 100% от удачи. Определенной цели не было, но было желание получить доходность выше, чем банковский вклад. Естественно ни о каких стратегиях я даже не подозревал. Я не понимал, что есть трейдеры, а есть долгосрочные инвесторы. В принципе я ничем не отличался от тех домохозяек, которые открыли брокерский счет, потому что это модно-молодежно. Но мной никогда не руководила алчность и жадность - это, видимо, меня и спасло от больших потерь на бирже.

Сейчас: У меня есть план на ближайшие 15 лет: сформировать капитал, который сможет обеспечить мою семью достойным рентным доходом. Я придерживаюсь стратегии покупки акций из индекса S&P500 без различного рода спекуляций. Если купил, значит на 15 лет (если не случится форс-мажора). Цель на этот год: 8000$ на брокерском счете. Итоги года буду подводить в декабре, где сравню свой портфель с индексом S&P500. Также есть цель на каждый месяц: покупать акции на 575$.

Имея проверенную десятилетиями стратегию (индексное инвестирование) и четкую цель, все действия становятся более осознанными и эффективными. Мне повезло, что идею "ранней пенсии" поддержала моя жена. Всё-таки когда в семье одинаковые цели и мечты - достигать их становится проще и приятнее.

📍Заключение

Если раньше я относился к покупке акций и состоянию портфеля слишком эмоционально и принимал не совсем рациональные решения, то сейчас это налаженная система с более-менее предсказуемым поведением. Ежемесячное инвестирование части дохода - стало хорошей привычкой, которая увеличивает вероятность достижения финансовой независимости с течением времени.

🔍Точки входа

Раньше: Я смотрел на недельный график котировок компании, акции которой хочу купить, и ждал подходящей цены. К примеру если я видел, что цена неделю назад была 100$, а сегодня 110$, то я ждал понижения цены хотя бы до 100$. Цена в 110$ казалось мне высокой и было не очень комфортно брать бумагу по цене на 10% выше, чем неделю назад. Я всегда стремился купить акции по более низкой цене и ждал удачных точек входа.

Сейчас: Пришло осознание, что инвестируя каждый месяц некоторую часть от своих доходов и имея горизонт инвестирования в 10-15 лет, нет особого смысла тратить своё время на выжидание подходящего момента для покупки.

Какая разница по какой цене купить акцию (тем более, если вы покупаете только одну акцию в месяц) - по 100$ или по 110$? На промежутке в 15 лет упущенная выгода в 10$ не сделает вас существенно богаче. А учитывая тот факт, что цена может и не опуститься до желаемого уровня и вам придется брать ту же акцию за 120$, то данная затея теряет всякий смысл.

Случалось так, что я брал акции, которые казались перекупленными и очень дорогими. Но спустя 2-3 месяца они значительно вырастали и цена покупки уже не казалась такой дорогой.

📊Проверка суммы на счету

Раньше: В 10 часов утра обязательно проверяю состояние портфеля. Сколько же там набежало процентов. В течение одного дня я мог по 20 раз открывать приложение от брокера, чтобы взглянуть на цифры. При этом на счете были не такие значительные суммы, чтобы так переживать: до 30.000 руб.

Сейчас: Могу неделями не проверять свой счет, несмотря на то, что там уже более серьезные суммы. Убыток в 500 рублей расстроит нас сильно больше, чем прибыль в те же 500 рублей. Так устроен человеческий мозг. Если мы сегодня получили 500 рублей, а завтра их отобрали у нас - в общем итоге мы будем чувствовать себя паскудно. Хотя если смотреть чисто на цифры - мы ничего не потеряли и ничего не приобрели. Имея горизонт инвестирования в 10-15 лет, глупо радоваться или расстраиваться из-за дневных результатов. Оставьте это трейдерам.

🎯Цель и стратегия

Раньше: Я покупал акции просто чтобы их продать чуть позже подороже. Никаких конкретных цифр в голове не было - ни в рублях, ни в процентах. Можно сказать, что я делал ставки или играл в игру, где успех зависел на 100% от удачи. Определенной цели не было, но было желание получить доходность выше, чем банковский вклад. Естественно ни о каких стратегиях я даже не подозревал. Я не понимал, что есть трейдеры, а есть долгосрочные инвесторы. В принципе я ничем не отличался от тех домохозяек, которые открыли брокерский счет, потому что это модно-молодежно. Но мной никогда не руководила алчность и жадность - это, видимо, меня и спасло от больших потерь на бирже.

Сейчас: У меня есть план на ближайшие 15 лет: сформировать капитал, который сможет обеспечить мою семью достойным рентным доходом. Я придерживаюсь стратегии покупки акций из индекса S&P500 без различного рода спекуляций. Если купил, значит на 15 лет (если не случится форс-мажора). Цель на этот год: 8000$ на брокерском счете. Итоги года буду подводить в декабре, где сравню свой портфель с индексом S&P500. Также есть цель на каждый месяц: покупать акции на 575$.

Имея проверенную десятилетиями стратегию (индексное инвестирование) и четкую цель, все действия становятся более осознанными и эффективными. Мне повезло, что идею "ранней пенсии" поддержала моя жена. Всё-таки когда в семье одинаковые цели и мечты - достигать их становится проще и приятнее.

📍Заключение