🥶 FinEx и планы по разморозке активов

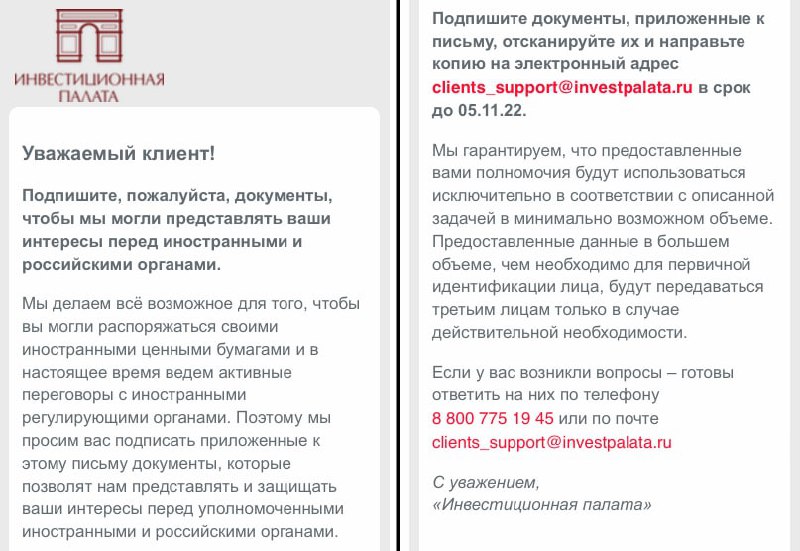

Несколько дней назад на сайте FinEx появилась новость о планируемых шагах управляющей компании по «разморозке» активов российских инвесторов.

FinEx планирует получить лицензии от бельгийского Минфина на совершение операций по выкупу акций фонда у несанкционных лиц через транспортную инфраструктуру НРД — Euroclear, а также получить от российского регулятора разрешение на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

Если в обоих случаях удастся получить необходимые разрешения, то останется вопрос только технической настройки всех систем для совершения операций.

Со слов FinEx условия покупок ETF будут зависеть от множества факторов — они могут быть уточнены только после успешного получения разрешений. Вполне возможно, что FinEx переложит свои издержки на инвестора, добавляя в условия выкупа дополнительную комиссию или выкупая паи своих фондов с дисконтом к рыночной цене.

При оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года.

Подробности можно прочитать в оригинальной статье: здесь.

Долгосрочные инвестиции

Представители FinEx заявили, что долгосрочные цели группы по развитию рынка ETF в России сохраняются. Но очень интересно узнать, какое теперь будет отношение у российских инвесторов к столь длинной цепочке из посредников между инвестором и его активами.

Если вы владеете ETF от FinEx, то что намерены делать со своими активами, если у FinEx получится реализовать свои планы по восстановлению ликвидности на рынке? Проголосуйте, выбрав соответствующую реакцию.

🔥 Продолжу покупать

🙏 Буду держать

🤔 Продам и куплю другие ценные бумаги

💔 Продам и больше не вернусь на биржу

Несколько дней назад на сайте FinEx появилась новость о планируемых шагах управляющей компании по «разморозке» активов российских инвесторов.

FinEx планирует получить лицензии от бельгийского Минфина на совершение операций по выкупу акций фонда у несанкционных лиц через транспортную инфраструктуру НРД — Euroclear, а также получить от российского регулятора разрешение на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

Если в обоих случаях удастся получить необходимые разрешения, то останется вопрос только технической настройки всех систем для совершения операций.

Со слов FinEx условия покупок ETF будут зависеть от множества факторов — они могут быть уточнены только после успешного получения разрешений. Вполне возможно, что FinEx переложит свои издержки на инвестора, добавляя в условия выкупа дополнительную комиссию или выкупая паи своих фондов с дисконтом к рыночной цене.

При оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года.

Подробности можно прочитать в оригинальной статье: здесь.

Долгосрочные инвестиции

Представители FinEx заявили, что долгосрочные цели группы по развитию рынка ETF в России сохраняются. Но очень интересно узнать, какое теперь будет отношение у российских инвесторов к столь длинной цепочке из посредников между инвестором и его активами.

Если вы владеете ETF от FinEx, то что намерены делать со своими активами, если у FinEx получится реализовать свои планы по восстановлению ликвидности на рынке? Проголосуйте, выбрав соответствующую реакцию.

🔥 Продолжу покупать

🙏 Буду держать

🤔 Продам и куплю другие ценные бумаги

💔 Продам и больше не вернусь на биржу

🤔693🙏331💔87🔥58👍9

⚖️ Цена безопасности и риска [Часть 1/2]

Инвестируя или решаясь на серьезные изменения в своей жизни, мы принимаем на себя некоторый риск, впоследствии ожидая значительно увеличить качество своей жизни, иначе зачем вообще рисковать?

На одной чаше весов находится безопасность, на другой — риск. Вспоминая судьбоносные решения в своей жизни, я практически всегда выбирал разумный риск.

3 года назад я уволился со своей не очень любимой работы и потерял то самое ощущение стабильности, когда дважды в месяц получаешь смс с зачислением зарплаты. Я осознаю, что никогда не жалел о сделанном выборе, не смотря на то, что зачастую выбирал не самый безопасный жизненный маршрут. Переезд из Москвы в курортный город на юге, уход из найма и начало работы на себя вместе с партнером, расход с партнером и фриланс, теперь попытка кардинально сменить сферу деятельности. О своих карьерных метаниях я очень открыто рассказывал год назад.

Недавно мне на глаза попались две истории, авторы которых рассуждали о чувстве безопасности, о риске и том, какая у этих крайностей цена. Хочу поделиться ими с вами.

🗺 Цена безопасности (история Билли и Акаиши)

«Избегать опасности в долгосрочной перспективе не безопаснее, чем открыто подвергаться опасности. Жизнь либо дерзкое приключение, либо ничего».

Все говорят о том, насколько опасен риск и насколько неприемлемо его на себя брать. Кажется, что все хотят полной уверенности и 100% гарантии. Безопасность никогда не делает человека смелым и не заставляет его сердце петь. Мы все хотим, чтобы наши тылы были прикрыты, и никто не хочет голодать.

Но в риске с возможностью неудачи есть энергия, которая добавляет красок в нашу жизнь и создает воспоминания, которыми мы делимся с нашими детьми и внуками, и о которых мы можем вспоминать, когда состаримся. Когда все устроено, когда нет никаких препятствий и противников, которых нужно победить, получается скучная история.

Это история семейной пары, которая на протяжении всей жизни предпочитала риск и путешествия безопасности и обычной зоне комфорта. В возрасте 19-20 лет имея на двоих 1000$ они отправились в летнее путешествие на мотоцикле по стране от Среднего Запада, вверх по побережью Калифорнии до Аляски и обратно по северным дорогам. Теперь это одно из самых захватывающих воспоминаний в их жизни.

Десятилетие спустя Билли и Акаиша купили ресторан. Все вокруг твердили, что им не нужно этим заниматься и что ничего не получится. Но кровь, пот и слезы сделали бизнес успешным, хотя сам путь, безусловно, был нелегким. Не было выходных, пенсионных отчислений или медицинской страховки. Приходилось за все платить самим. С другой стороны, они повзрослели и приобрели чувство уверенности в себе, которое нельзя купить за деньги.

✈️ Путь приключений

В 1991 году, в возрасте 38 лет, пара решила оставить привычный рабочий мир и начать путешествовать по миру. Они продали ВСЕ: бизнес, дом, автомобили и все имущество, чтобы отправиться исследовать мир. Родители и друзья считали, что это финансовое и социальное самоубийство. Кто в здравом уме бросит прекрасную работу и роскошный дом в нескольких километрах от океана в Центральной Калифорнии?

Но Билли и Акаиша на всё смотрели это по-другому, они жаждали приключений. Дом, ипотека, автомобили и вещи, которыми они обросли со временем, начали угнетать. А вот пересечение океанов, знакомство с людьми из разных культур, наблюдение за огромным географическим контрастом и дегустация чужой кухни — заряжало их энергией.

Три десятилетия спустя они все еще живут выбранным образом жизни и вот что они говорят сейчас:

Мы придерживаемся точки зрения, что если есть выбор между риском, который обогатит нашу жизнь, или сохранением устоявшейся безопасности, мы должны пойти на риск. Если бы вы оглянулись на свою жизнь, то увидели бы, что самыми яркими воспоминаниями будут те, где вы тянулись к звездам, когда вы рисковали многим в личной или профессиональной жизни. Моя точка зрения заключается в том, что риск имеет свою цену, но безопасность тоже. И я думаю, что риск окупается чаще.

Оригинал поста здесь.

Инвестируя или решаясь на серьезные изменения в своей жизни, мы принимаем на себя некоторый риск, впоследствии ожидая значительно увеличить качество своей жизни, иначе зачем вообще рисковать?

На одной чаше весов находится безопасность, на другой — риск. Вспоминая судьбоносные решения в своей жизни, я практически всегда выбирал разумный риск.

3 года назад я уволился со своей не очень любимой работы и потерял то самое ощущение стабильности, когда дважды в месяц получаешь смс с зачислением зарплаты. Я осознаю, что никогда не жалел о сделанном выборе, не смотря на то, что зачастую выбирал не самый безопасный жизненный маршрут. Переезд из Москвы в курортный город на юге, уход из найма и начало работы на себя вместе с партнером, расход с партнером и фриланс, теперь попытка кардинально сменить сферу деятельности. О своих карьерных метаниях я очень открыто рассказывал год назад.

Недавно мне на глаза попались две истории, авторы которых рассуждали о чувстве безопасности, о риске и том, какая у этих крайностей цена. Хочу поделиться ими с вами.

🗺 Цена безопасности (история Билли и Акаиши)

«Избегать опасности в долгосрочной перспективе не безопаснее, чем открыто подвергаться опасности. Жизнь либо дерзкое приключение, либо ничего».

Все говорят о том, насколько опасен риск и насколько неприемлемо его на себя брать. Кажется, что все хотят полной уверенности и 100% гарантии. Безопасность никогда не делает человека смелым и не заставляет его сердце петь. Мы все хотим, чтобы наши тылы были прикрыты, и никто не хочет голодать.

Но в риске с возможностью неудачи есть энергия, которая добавляет красок в нашу жизнь и создает воспоминания, которыми мы делимся с нашими детьми и внуками, и о которых мы можем вспоминать, когда состаримся. Когда все устроено, когда нет никаких препятствий и противников, которых нужно победить, получается скучная история.

Это история семейной пары, которая на протяжении всей жизни предпочитала риск и путешествия безопасности и обычной зоне комфорта. В возрасте 19-20 лет имея на двоих 1000$ они отправились в летнее путешествие на мотоцикле по стране от Среднего Запада, вверх по побережью Калифорнии до Аляски и обратно по северным дорогам. Теперь это одно из самых захватывающих воспоминаний в их жизни.

Десятилетие спустя Билли и Акаиша купили ресторан. Все вокруг твердили, что им не нужно этим заниматься и что ничего не получится. Но кровь, пот и слезы сделали бизнес успешным, хотя сам путь, безусловно, был нелегким. Не было выходных, пенсионных отчислений или медицинской страховки. Приходилось за все платить самим. С другой стороны, они повзрослели и приобрели чувство уверенности в себе, которое нельзя купить за деньги.

✈️ Путь приключений

В 1991 году, в возрасте 38 лет, пара решила оставить привычный рабочий мир и начать путешествовать по миру. Они продали ВСЕ: бизнес, дом, автомобили и все имущество, чтобы отправиться исследовать мир. Родители и друзья считали, что это финансовое и социальное самоубийство. Кто в здравом уме бросит прекрасную работу и роскошный дом в нескольких километрах от океана в Центральной Калифорнии?

Но Билли и Акаиша на всё смотрели это по-другому, они жаждали приключений. Дом, ипотека, автомобили и вещи, которыми они обросли со временем, начали угнетать. А вот пересечение океанов, знакомство с людьми из разных культур, наблюдение за огромным географическим контрастом и дегустация чужой кухни — заряжало их энергией.

Три десятилетия спустя они все еще живут выбранным образом жизни и вот что они говорят сейчас:

Мы придерживаемся точки зрения, что если есть выбор между риском, который обогатит нашу жизнь, или сохранением устоявшейся безопасности, мы должны пойти на риск. Если бы вы оглянулись на свою жизнь, то увидели бы, что самыми яркими воспоминаниями будут те, где вы тянулись к звездам, когда вы рисковали многим в личной или профессиональной жизни. Моя точка зрения заключается в том, что риск имеет свою цену, но безопасность тоже. И я думаю, что риск окупается чаще.

Оригинал поста здесь.

👍246🤔17🔥9👏7❤5

⚓️ Цена безопасности и риска [Часть 2/2]

Продать все свое имущество, вырученные деньги инвестировать и отправиться путешествовать, рассчитывая на доход от инвестиций — действительно безумная идея для большинства людей. Дело даже не в риске и безопасности, а в том, что далеко не всем подходит такой образ жизни по различным причинам. Вторая история ближе к реальности, если, конечно, не смотреть на конкретные цифры, а рассматривать ситуацию более абстрактно.

Это история о парне, который ушел из Netflix с позиции разработчика с окладом 450.000$ в год. Причина в золотых наручниках: это когда ты остаешься на нелюбимой работе, которую хочешь бросить, только из-за денег.

🛟 Желание перестраховаться – самое рискованное желание на свете!

Я думал, что буду работать в Netflix вечно. Самые высокие зарплаты по рынку. Свобода и уважение. Нелимитированные оплачиваемые нерабочие часы. Чего еще можно хотеть?

Когда я ушел из Netflix в мае 21 года, все подумали, что я чокнулся. Родители первыми подняли бучу. Никто из моих друзей также не мог в это поверить.

Единственный аргумент, который я услышал против увольнения и который заставил меня немного задуматься, был от моего наставника в Netflix. Он сказал, что я не должен увольняться, не найдя другой работы, потому что так “я окажусь без рычага влияния, которым была моя высокая зарплата в Netflix”.

Это заставило меня сделать паузу на целых три дня, но потом я все равно бросил работу. Теперь, восемь месяцев спустя, я на 100% уверен, что это было самое правильное решение.

🦠 Переоценка жизненных приоритетов во время COVID-19

Пандемия стала тревожным сигналом.

Наблюдение за тем, как миллионы людей умирают от COVID, заставило меня понять, что завтрашний день не гарантирован. Вы можете умереть от COVID еще до того, как осуществится какая-либо ваша мечта. И чем дольше вы ее откладываете, тем выше риск, что она никогда не сбудется. Поэтому, если есть что-то, чего вы хотите, необходимо решиться на это прямо сейчас.

Я понял, какова реальная цена золотых наручников. Цена – ваша молодость, ваше время и ваша жизнь. Люди не совсем точно оценивают эти затраты, потому что зарплата – это твердая цифра, в то время как ценность молодости более неосязаема. Но только потому, что что-то трудно измерить, это не делает его менее ценным, чем что-то поддающееся учету, например, деньги. Трудно измерить ценность бренда, психического здоровья или любви, но мы знаем, что это важно.

Видя, как люди умирают от COVID, я испугался, что однажды на моем надгробии будет написано:

“Здесь лежит Майкл. Он провел свою жизнь, выполняя работу, которой никогда не хотел заниматься. Потом он подхватил COVID и умер. Покойся с миром”.

Чем дольше я оставался на работе, которая мне не нравилась, тем выше становились шансы, что именно эта надпись окажется на моем надгробии. Я так больше не мог и уволился.

🧘♂️ Жизнь после Netflix

Я думал, что моя жизнь закончится после ухода из корпорации, но все оказалось с точностью до наоборот.

Мое психическое здоровье улучшилось, теперь я ощущаю глубокое спокойствие внутри, непоколебимую веру, что все будет хорошо, даже если какой-либо будущий успех прямо сейчас не гарантирован.

Нет лучшего стимула, чем осознание ценности своей собственной работы. Работая только с проектами, которые заряжают энергией (кстати, это одна из основных причин, по которой многие люди стремятся достичь FI), я осознал иронию судьбы, поскольку начал получать гораздо более высокий доход, даже в сравнении с прошлым местом.

Я решил полностью посвятить себя работе на самого себя. Хотя я только начинаю и у меня нет никаких реальных надежных источников дохода, я считаю, что, если буду работать над тем, что заряжает меня энергией, произойдут хорошие вещи.

Теперь я искренне верю, что перестраховаться – самый рискованный выбор из всех возможных. Когда вы играете безопасно, вы так же подвержены всем опасностям, за исключением того, что у вас нет никаких шансов на положительный результат.

Как однажды сказала Хелен Келлер: «Перестраховаться - самый рискованный выбор из всех возможных».

Перевод полной истории лежит здесь.

Продать все свое имущество, вырученные деньги инвестировать и отправиться путешествовать, рассчитывая на доход от инвестиций — действительно безумная идея для большинства людей. Дело даже не в риске и безопасности, а в том, что далеко не всем подходит такой образ жизни по различным причинам. Вторая история ближе к реальности, если, конечно, не смотреть на конкретные цифры, а рассматривать ситуацию более абстрактно.

Это история о парне, который ушел из Netflix с позиции разработчика с окладом 450.000$ в год. Причина в золотых наручниках: это когда ты остаешься на нелюбимой работе, которую хочешь бросить, только из-за денег.

🛟 Желание перестраховаться – самое рискованное желание на свете!

Я думал, что буду работать в Netflix вечно. Самые высокие зарплаты по рынку. Свобода и уважение. Нелимитированные оплачиваемые нерабочие часы. Чего еще можно хотеть?

Когда я ушел из Netflix в мае 21 года, все подумали, что я чокнулся. Родители первыми подняли бучу. Никто из моих друзей также не мог в это поверить.

Единственный аргумент, который я услышал против увольнения и который заставил меня немного задуматься, был от моего наставника в Netflix. Он сказал, что я не должен увольняться, не найдя другой работы, потому что так “я окажусь без рычага влияния, которым была моя высокая зарплата в Netflix”.

Это заставило меня сделать паузу на целых три дня, но потом я все равно бросил работу. Теперь, восемь месяцев спустя, я на 100% уверен, что это было самое правильное решение.

🦠 Переоценка жизненных приоритетов во время COVID-19

Пандемия стала тревожным сигналом.

Наблюдение за тем, как миллионы людей умирают от COVID, заставило меня понять, что завтрашний день не гарантирован. Вы можете умереть от COVID еще до того, как осуществится какая-либо ваша мечта. И чем дольше вы ее откладываете, тем выше риск, что она никогда не сбудется. Поэтому, если есть что-то, чего вы хотите, необходимо решиться на это прямо сейчас.

Я понял, какова реальная цена золотых наручников. Цена – ваша молодость, ваше время и ваша жизнь. Люди не совсем точно оценивают эти затраты, потому что зарплата – это твердая цифра, в то время как ценность молодости более неосязаема. Но только потому, что что-то трудно измерить, это не делает его менее ценным, чем что-то поддающееся учету, например, деньги. Трудно измерить ценность бренда, психического здоровья или любви, но мы знаем, что это важно.

Видя, как люди умирают от COVID, я испугался, что однажды на моем надгробии будет написано:

“Здесь лежит Майкл. Он провел свою жизнь, выполняя работу, которой никогда не хотел заниматься. Потом он подхватил COVID и умер. Покойся с миром”.

Чем дольше я оставался на работе, которая мне не нравилась, тем выше становились шансы, что именно эта надпись окажется на моем надгробии. Я так больше не мог и уволился.

🧘♂️ Жизнь после Netflix

Я думал, что моя жизнь закончится после ухода из корпорации, но все оказалось с точностью до наоборот.

Мое психическое здоровье улучшилось, теперь я ощущаю глубокое спокойствие внутри, непоколебимую веру, что все будет хорошо, даже если какой-либо будущий успех прямо сейчас не гарантирован.

Нет лучшего стимула, чем осознание ценности своей собственной работы. Работая только с проектами, которые заряжают энергией (кстати, это одна из основных причин, по которой многие люди стремятся достичь FI), я осознал иронию судьбы, поскольку начал получать гораздо более высокий доход, даже в сравнении с прошлым местом.

Я решил полностью посвятить себя работе на самого себя. Хотя я только начинаю и у меня нет никаких реальных надежных источников дохода, я считаю, что, если буду работать над тем, что заряжает меня энергией, произойдут хорошие вещи.

Теперь я искренне верю, что перестраховаться – самый рискованный выбор из всех возможных. Когда вы играете безопасно, вы так же подвержены всем опасностям, за исключением того, что у вас нет никаких шансов на положительный результат.

Как однажды сказала Хелен Келлер: «Перестраховаться - самый рискованный выбор из всех возможных».

Перевод полной истории лежит здесь.

👍187❤🔥25👎16🤔12🔥4

🇷🇺 Инвестирую в акции РФ 1 год. Портфель «Август 2022»

Ну вот и снова 3 сентября. Как горят костры рябин я не вижу, но вот как горит красным цветом мой инвестиционный портфель из акций РФ я наблюдаю последние 12 месяцев. Оказывается, прошел целый год с момента начала инвестирования в акции российских компаний (и более 2,5 лет с момента начала инвестирования на фондовом рынке). Отличный момент, чтобы оглянуться назад, подумать над тем, что можно было бы сделать лучше, признать ошибки, сделать выводы и продолжить движение дальше.

Читать пост👇

Ну вот и снова 3 сентября. Как горят костры рябин я не вижу, но вот как горит красным цветом мой инвестиционный портфель из акций РФ я наблюдаю последние 12 месяцев. Оказывается, прошел целый год с момента начала инвестирования в акции российских компаний (и более 2,5 лет с момента начала инвестирования на фондовом рынке). Отличный момент, чтобы оглянуться назад, подумать над тем, что можно было бы сделать лучше, признать ошибки, сделать выводы и продолжить движение дальше.

Читать пост👇

WakeupBro!

Инвестирую в акции РФ 1 год. Портфель «Август 2022»

Покупки и состояние моего инвестиционного портфеля в августе 2022 года. Итоги первого года инвестирования в акции РФ.

👍216🔥13🏆13👏3😁2

✈️ «Будет что рассказать детям»

История супер бюджетных путешествий от одного из читателей блога FIRE.

Просматривая комментарии под одним из прошлых постов (цена безопасности и риска) можно понять, что большинству людей не подходит образ жизни современного кочевника и далеко не все находят удовольствие в путешествиях. Некоторые очень скептически относятся к такого рода историям, отвергая даже мысль, что ТАК можно жить.

Скопирую один из таких комментариев (без всякого негатива к автору):

❝ Очень нравятся таки истории. Когда продал все, и уехал путешествовать — 2 года с монахами в Тибете, 1 год по Европе, и потом еще пару лет катаний на мотоцикле по Северной и Южной Америке. А потом деньги закончились (или же были какие-то средства — инвестиции, наследство?). И когда деньги закончились, они пришли устраиваться на работу, и что укажут в резюме? Последний раз работали 5 лет назад? А вы вообще офисную работу вынесете? Когда от звонка до звонка нужно отсидеть за компом, а не пересекать дикие прерии или море-океан? А насколько ваши знания и опыт актуальны в столь быстроменяющемся обществе? Или вы устроитесь на работу, не требующую спец. опыта и образования (например, кассиром в условную шестерочку)? И как долго вы будете копить на новую квартиру и предметы обихода? Про детей выше писали, если бы были, то тоже много не наездишься (даже ребенок до года — хорошо, если проблем нет, и только корми и подгузники меняй, а если есть нюансы, то как тогда?)❞.

Этот комментарий собрал существенное количество лайков, значит мнение автора разделяют многие люди.

Но ещё больше лайков собрал комментарий следующего содержания, который я не без удовольствия прочитал чуть ниже:

❝ Друзья, привет! Прочитал комментарии выше, и клянусь, многие чересчур завышают рамки и бюджет для долгих путешествий. С детьми и большой семьей, согласен, да, сильно не попутешествуешь бюджетно по всему свету. Но вдвоем (особенно если оба спокойно относятся к минимальному комфорту), а тем более одному, а тем более американцам с их паспортом и небольшим запасом наличности, нет ни-ка-ких проблем колесить по свету.

Говорю, как человек, который сам в возрасте 23-25 лет проехал из России до Португалии автостопом абсолютно без денег на старте (несколько раз работал на случайных работах), затем улетел и объехал США и Канаду на машине, купленной за деньги, заработанные там же, а затем и на мотоцикле добрался из США до Бразилии (на мотоцикл заработал также в США). Визы сделал заранее в России. Дополнительно вёл блог и аудитория поддерживала донатами.

Палатка, дешёвые хостелы, сервис для путешественников Couchsurfing, байкерское братство, дешёвая пища, возможность зарабатывать в пути на разовых работах за кэш и вы можете весь свет исколесить❞.

Я люблю искать интересные и жизненные истории на просторах зарубежного интернет-пространства, но ещё больше я люблю искать и делиться историями наших с вами соотечественников, потому как они гораздо ближе к нам по всем параметрам.

Естественно, я не мог пройти мимо последнего комментария и попросил автора рассказать о своём опыте подробнее. Получилась довольно увлекательная история (покруче фильма Евротур) с большим количеством фотографий.

Читать статью👇

История супер бюджетных путешествий от одного из читателей блога FIRE.

Просматривая комментарии под одним из прошлых постов (цена безопасности и риска) можно понять, что большинству людей не подходит образ жизни современного кочевника и далеко не все находят удовольствие в путешествиях. Некоторые очень скептически относятся к такого рода историям, отвергая даже мысль, что ТАК можно жить.

Скопирую один из таких комментариев (без всякого негатива к автору):

❝ Очень нравятся таки истории. Когда продал все, и уехал путешествовать — 2 года с монахами в Тибете, 1 год по Европе, и потом еще пару лет катаний на мотоцикле по Северной и Южной Америке. А потом деньги закончились (или же были какие-то средства — инвестиции, наследство?). И когда деньги закончились, они пришли устраиваться на работу, и что укажут в резюме? Последний раз работали 5 лет назад? А вы вообще офисную работу вынесете? Когда от звонка до звонка нужно отсидеть за компом, а не пересекать дикие прерии или море-океан? А насколько ваши знания и опыт актуальны в столь быстроменяющемся обществе? Или вы устроитесь на работу, не требующую спец. опыта и образования (например, кассиром в условную шестерочку)? И как долго вы будете копить на новую квартиру и предметы обихода? Про детей выше писали, если бы были, то тоже много не наездишься (даже ребенок до года — хорошо, если проблем нет, и только корми и подгузники меняй, а если есть нюансы, то как тогда?)❞.

Этот комментарий собрал существенное количество лайков, значит мнение автора разделяют многие люди.

Но ещё больше лайков собрал комментарий следующего содержания, который я не без удовольствия прочитал чуть ниже:

❝ Друзья, привет! Прочитал комментарии выше, и клянусь, многие чересчур завышают рамки и бюджет для долгих путешествий. С детьми и большой семьей, согласен, да, сильно не попутешествуешь бюджетно по всему свету. Но вдвоем (особенно если оба спокойно относятся к минимальному комфорту), а тем более одному, а тем более американцам с их паспортом и небольшим запасом наличности, нет ни-ка-ких проблем колесить по свету.

Говорю, как человек, который сам в возрасте 23-25 лет проехал из России до Португалии автостопом абсолютно без денег на старте (несколько раз работал на случайных работах), затем улетел и объехал США и Канаду на машине, купленной за деньги, заработанные там же, а затем и на мотоцикле добрался из США до Бразилии (на мотоцикл заработал также в США). Визы сделал заранее в России. Дополнительно вёл блог и аудитория поддерживала донатами.

Палатка, дешёвые хостелы, сервис для путешественников Couchsurfing, байкерское братство, дешёвая пища, возможность зарабатывать в пути на разовых работах за кэш и вы можете весь свет исколесить❞.

Я люблю искать интересные и жизненные истории на просторах зарубежного интернет-пространства, но ещё больше я люблю искать и делиться историями наших с вами соотечественников, потому как они гораздо ближе к нам по всем параметрам.

Естественно, я не мог пройти мимо последнего комментария и попросил автора рассказать о своём опыте подробнее. Получилась довольно увлекательная история (покруче фильма Евротур) с большим количеством фотографий.

Читать статью👇

WakeupBro!

«Будет что рассказать детям». История читателя блога

Инвестиции в воспоминания или как объехать весь мир без рубля в кармане. История одного из читателей блога FIRE.

👍171🔥50👎5👏5🤔3

Вот мне интересно, такие хейтеры концепции FIRE, как комменаторша выше — они к какой группе относятся:

1. Это люди, у которых доход выше среднего и они могли бы что-то откладывать на будущее, но целенаправленно этого не делают и тратят все до копейки? Приверженцы культа чрезмерного потребления, которые находят (или нет?) радость в повседневных тратах и покупках не очень то и нужных им вещей?

2. Или это люди, которые по каким-то причинам не могут копить и что-то откладывать из-за низких доходов и высоких расходов? Возможно, эти люди покупают вещи, которые не могут себе позволить, но используют для этого кредиты, чтобы получить желаемое здесь и сейчас, а не когда-то в будущем. Такой выпад в сторону тех, кто задумывается о будущем, откладывает и инвестирует — кажется попыткой найти оправдание своему образу и уровню жизни.

По моим наблюдениям, люди, которые стремятся к финансовой независимости, в среднем имеют уровень жизни гораздо выше (даже с учетом регулярных сбережений и инвестирования), чем те, кто так негативно относится к концепции FI/RE. Поэтому аргументы про отказ себе в приятных вещах как минимум неубедительны.

👵🏻 "Когда вы будете старым и у вас будут деньги, вам ничего не захочется". Согласен на все 100%. Особенно не захочется ходить на работу, чтобы оплатить своё же лечение.

Для меня путь к FI — это приятная игра, в которой я периодически делаю "сохранения". Сегодня доход от капитала и активов может оплатить коммуналку и продукты, через год — путешествие, через 10 лет — даст возможность выбирать как потратить освободившиеся 1976 часов жизни ежегодно (8 часов х 247 рабочих дней в году).

Какую цену я за это плачу? Не лежу на диване и не пытаюсь оправдать своё бездействие, осуждая образ жизни чужих мне людей.

А вы делаете "сохранения" или предпочитаете "hard level without saving"?

1. Это люди, у которых доход выше среднего и они могли бы что-то откладывать на будущее, но целенаправленно этого не делают и тратят все до копейки? Приверженцы культа чрезмерного потребления, которые находят (или нет?) радость в повседневных тратах и покупках не очень то и нужных им вещей?

2. Или это люди, которые по каким-то причинам не могут копить и что-то откладывать из-за низких доходов и высоких расходов? Возможно, эти люди покупают вещи, которые не могут себе позволить, но используют для этого кредиты, чтобы получить желаемое здесь и сейчас, а не когда-то в будущем. Такой выпад в сторону тех, кто задумывается о будущем, откладывает и инвестирует — кажется попыткой найти оправдание своему образу и уровню жизни.

По моим наблюдениям, люди, которые стремятся к финансовой независимости, в среднем имеют уровень жизни гораздо выше (даже с учетом регулярных сбережений и инвестирования), чем те, кто так негативно относится к концепции FI/RE. Поэтому аргументы про отказ себе в приятных вещах как минимум неубедительны.

👵🏻 "Когда вы будете старым и у вас будут деньги, вам ничего не захочется". Согласен на все 100%. Особенно не захочется ходить на работу, чтобы оплатить своё же лечение.

Для меня путь к FI — это приятная игра, в которой я периодически делаю "сохранения". Сегодня доход от капитала и активов может оплатить коммуналку и продукты, через год — путешествие, через 10 лет — даст возможность выбирать как потратить освободившиеся 1976 часов жизни ежегодно (8 часов х 247 рабочих дней в году).

Какую цену я за это плачу? Не лежу на диване и не пытаюсь оправдать своё бездействие, осуждая образ жизни чужих мне людей.

А вы делаете "сохранения" или предпочитаете "hard level without saving"?

👍292🔥53🌚5👏2

🙅♂️ Долги, кредиты, маржинальная торговля

Я не отношу себя к финансовым гуру, но сколько себя помню, всегда старался избегать этих трех финансовых инструментов. Взять в долг, да в общем-то и дать в долг — неприятная история с любой стороны. Это дополнительный эмоциональный груз, который в большинстве случаев можно на себя не брать, вовремя сказав твердое "нет" себе или товарищу, который просит в долг.

Потребительский кредит на авто, гаджет, ремонт, свадьбу, путешествие — также в большинстве случаев говорит о нерациональном подходе к личным финансам. Ясное дело, всегда есть исключения и если кредит берется для развития бизнеса, покупки техники или рабочего инструмента, который почти гарантированно увеличит доход, то, возможно, рациональное зерно здесь есть. Там, где это возможно, можно обойтись обычной арендой.

Про ипотеку не могу сказать ничего плохого, ведь для большинства людей — это единственный вариант приобрести собственное жилье. Ипотека дает возможность создавать капитал (пусть и в виде бетона) и в каком-то смысле накапливать деньги, но нужно помнить какую цену вы за это платите (проценты). С учетом инфляции и роста стоимости квадратного метра, в некоторых случаях ипотека — довольно выгодный инструмент (но нужно уметь подбирать варианты). В нашем чате есть специалист по недвижимости, достигший FIRE в 32 года. Александр время от времени отвечает на вопросы других участников чата и рассказывает о текущей ситуации на рынке недвижимости (пост-интервью с Александром).

Но вот маржинальная торговля на фондовом рынке — это самое настоящее зло, где не бывает исключений. Горькое разочарование и большие денежные потери — это лишь вопрос времени. Можно не только потерять все вложенные деньги, но и остаться в долгу перед брокером. Рынок наказывает жадных и вознаграждает терпеливых — это аксиома.

У меня в закладках уже несколько месяцев болтаются 2 поста о печальном опыте использования кредитного плеча от брокера. Хочу поделиться этими историями с вами, чтобы предостеречь новичков от возможных ошибок на фондовом рынке.

1. Первая история (ссылка на пост) случилась 24 февраля 2022 года. Из-за невозможности вовремя закрыть маржинальные позиции образовался долг перед брокером в 5 млн. ₽.

2. Вторая история (ссылка на пост) также произошла после 24 февраля 2022 года. Автор истории инвестировал только в акции TCS Group. В моменте стоимость активов составляла 1,2 млн. $. Чтобы выплатить имеющиеся долги, автор воспользовался продуктом брокера (кросс-валютное РЕПО) и взял в долг валюту под обеспечение в виде купленных акций. Когда курс доллара лихорадило, а биржа была закрыта — десятки миллионов рублей автора обнулились и превратились в долг перед брокером в 25 млн. ₽.

Авторам историй остается пожелать скорейшего морального и финансового восстановления. Не повторяйте чужих ошибок, не используйте кредитные плечи на фондовом рынке, будьте терпеливыми и не жадными.

Я не отношу себя к финансовым гуру, но сколько себя помню, всегда старался избегать этих трех финансовых инструментов. Взять в долг, да в общем-то и дать в долг — неприятная история с любой стороны. Это дополнительный эмоциональный груз, который в большинстве случаев можно на себя не брать, вовремя сказав твердое "нет" себе или товарищу, который просит в долг.

Потребительский кредит на авто, гаджет, ремонт, свадьбу, путешествие — также в большинстве случаев говорит о нерациональном подходе к личным финансам. Ясное дело, всегда есть исключения и если кредит берется для развития бизнеса, покупки техники или рабочего инструмента, который почти гарантированно увеличит доход, то, возможно, рациональное зерно здесь есть. Там, где это возможно, можно обойтись обычной арендой.

Про ипотеку не могу сказать ничего плохого, ведь для большинства людей — это единственный вариант приобрести собственное жилье. Ипотека дает возможность создавать капитал (пусть и в виде бетона) и в каком-то смысле накапливать деньги, но нужно помнить какую цену вы за это платите (проценты). С учетом инфляции и роста стоимости квадратного метра, в некоторых случаях ипотека — довольно выгодный инструмент (но нужно уметь подбирать варианты). В нашем чате есть специалист по недвижимости, достигший FIRE в 32 года. Александр время от времени отвечает на вопросы других участников чата и рассказывает о текущей ситуации на рынке недвижимости (пост-интервью с Александром).

Но вот маржинальная торговля на фондовом рынке — это самое настоящее зло, где не бывает исключений. Горькое разочарование и большие денежные потери — это лишь вопрос времени. Можно не только потерять все вложенные деньги, но и остаться в долгу перед брокером. Рынок наказывает жадных и вознаграждает терпеливых — это аксиома.

У меня в закладках уже несколько месяцев болтаются 2 поста о печальном опыте использования кредитного плеча от брокера. Хочу поделиться этими историями с вами, чтобы предостеречь новичков от возможных ошибок на фондовом рынке.

1. Первая история (ссылка на пост) случилась 24 февраля 2022 года. Из-за невозможности вовремя закрыть маржинальные позиции образовался долг перед брокером в 5 млн. ₽.

2. Вторая история (ссылка на пост) также произошла после 24 февраля 2022 года. Автор истории инвестировал только в акции TCS Group. В моменте стоимость активов составляла 1,2 млн. $. Чтобы выплатить имеющиеся долги, автор воспользовался продуктом брокера (кросс-валютное РЕПО) и взял в долг валюту под обеспечение в виде купленных акций. Когда курс доллара лихорадило, а биржа была закрыта — десятки миллионов рублей автора обнулились и превратились в долг перед брокером в 25 млн. ₽.

Авторам историй остается пожелать скорейшего морального и финансового восстановления. Не повторяйте чужих ошибок, не используйте кредитные плечи на фондовом рынке, будьте терпеливыми и не жадными.

👍110😢34🤔7🔥3😁1

👨👩👦 Почему сейчас я ценю FI больше, чем когда-либо

Инвестирование части своего дохода сегодня — это в какой-то степени жертва, которую люди приносят ради получения каких-то дополнительных благ в будущем. Насколько оправданы такие жертвы и насколько они существенны — это очень индивидуальное дело.

Очевидный плюс FI — возможность уделять своей семье больше времени и не разрываться между воспитанием детей и работой. У меня растет маленькая дочь и я не могу уделять ей столько своего времени, сколько ей (да и мне) хотелось бы. Наверное, именно поэтому меня зацепил пост одного популярного зарубежного FIRE-блогера на тему детей и плюсов, которые дает FI. Делюсь переводом с вами.

Читать перевод👇

Инвестирование части своего дохода сегодня — это в какой-то степени жертва, которую люди приносят ради получения каких-то дополнительных благ в будущем. Насколько оправданы такие жертвы и насколько они существенны — это очень индивидуальное дело.

Очевидный плюс FI — возможность уделять своей семье больше времени и не разрываться между воспитанием детей и работой. У меня растет маленькая дочь и я не могу уделять ей столько своего времени, сколько ей (да и мне) хотелось бы. Наверное, именно поэтому меня зацепил пост одного популярного зарубежного FIRE-блогера на тему детей и плюсов, которые дает FI. Делюсь переводом с вами.

Читать перевод👇

WakeupBro!

Почему сейчас я ценю FI больше, чем когда-либо

Какие плюсы может дать FI, если у вас есть дети? Мысли и ощущения одного популярного FIRE-блогера на эту тему.

👍100🔥8👎3❤1

🔥 FIRE и IT👨💻

Не секрет, что концепция FIRE подходит далеко не всем. Чтобы выйти рано на пенсию и иметь возможность не работать, нужно накопить сумму, равную 25 годовых расходам (правило 4%). Как правило, копить, откладывать и инвестировать от 50% своего ежемесячного заработка могут себе позволить люди с доходом выше среднего. Стремиться достичь FIRE, пытаясь откладывать и инвестировать, имея невысокую зарплату — не самый рациональный путь. Именно поэтому на стадии накопления важно делать ставку не на конкретные акции или инвестиционные инструменты, а на величину дохода от трудовой деятельности и норму сбережений.

Грубо говоря, Вася, который обгоняет чудесным образом индекс на несколько процентов ежегодно в конечном итоге проиграет Пете, который довольствуется рыночной доходностью, но ежегодно увеличивает свой доход от трудовой деятельности на десятки процентов. Консервативные инвестиции — это же больше про сохранить, а не преумножить, соответственно и ставка должна делаться на сохранение, а не кратное увеличение вложенных средств за короткий промежуток времени.

Сложный %

Все любят рассказывать про сложный процент, но мне кажется его значение сильно переоценивает (случайно или преднамеренно). Если брать среднюю консервативную доходность акций 6% сверх инфляции, то эффект от сложного процента будет хорошо заметен отрезке в 50 лет. Но если брать отрезок накопления до 20 лет, то при регулярном инвестировании и средней доходности 6% — большую часть капитала будет составлять сумма, которую была внесена на счет инвестором. Я уже публиковал пост на эту тему и считаю его самым важным на канале, поэтому рекомендую ознакомиться.

Если вы пытаетесь достичь FI за 10-15-20 лет и придерживаетесь стратегии пассивного инвестирования, то фокус на увеличении своего дохода и нормы сбережений поможет быстрее достичь цели.

Как увеличить свой доход?

У меня нет универсального ответа на этот вопрос. Кто-то может посоветовать уйти в бизнес (да, Дмитрий Анатольевич?), сменить сферу деятельности или переехать в другой город в поисках более высокооплачиваемой работы.

Не знаю как вы, а я вижу раздачу "волшебной таблетки" практически в любой рекламной интеграции на YouTube. Скилл, гик, брейн, бокс, фэктори — в общем десятки различных онлайн-школ обещают за полгода-год сделать из вас настоящих IT-специалистов и помочь найти работу, рассказывая о высоких зарплатах в этой сфере. При этом ваши текущие знания, возраст и город проживания не имеют никакого значения. Учитывая все последние, мягко говоря, безумные события, иметь профессию с возможностью удаленной работы — ещё один очень весомый плюс в копилку IT.

Не мудрено, что у многих людей могло сложиться впечатление, что «войти в айти» в принципе не сложно и это под силу каждому. Но так ли это на самом деле? Давайте узнаем из первых уст.

Вопросы IT-специалистам

Среди тех, кто стремится достичь FIRE есть представители разных профессий, но существенную долю составляют именно специалисты IT-сферы. Это легко можно заметить, открыв сообщество FIRE на Reddit или глянув на табличку с участниками нашего небольшого FIRE-сообщества в Telegram (вписать себя в табличку можно тут).

Мне интересно мнение читателей блога FIRE на тему IT-сферы. Этот пост дискуссионный с открытыми комментариями, где можно задать свой вопрос или поделиться личным опытом. Если вы из IT-сферы (давно или совсем недавно), то у меня к вам несколько вопросов:

➖Есть ли среди вас те, кто проходил дорогостоящие курсы от распиаренных брендов? Если да, то каков ваш отзыв об обучении?

➖Если ли среди вас те, кто "вошёл в айти" в возрасте 30/40/50 лет, работая до этого в абсолютно другой сфере? Расскажите свою историю в комментариях.

➖Может быть есть те, кто приложил большие усилия, но так и не стал программистом по какой-то причине?

➖Если вы давно в сфере IT, то как вы относитесь к тем, кто только желает попасть в IT в зрелом возрасте? Поддерживаете или не очень?

➖Какие бы советы вы дали тем, кто только задумывается об обучении программированию?

Не стесняйтесь отвечать или задавать свои вопросы в комментариях👇

Не секрет, что концепция FIRE подходит далеко не всем. Чтобы выйти рано на пенсию и иметь возможность не работать, нужно накопить сумму, равную 25 годовых расходам (правило 4%). Как правило, копить, откладывать и инвестировать от 50% своего ежемесячного заработка могут себе позволить люди с доходом выше среднего. Стремиться достичь FIRE, пытаясь откладывать и инвестировать, имея невысокую зарплату — не самый рациональный путь. Именно поэтому на стадии накопления важно делать ставку не на конкретные акции или инвестиционные инструменты, а на величину дохода от трудовой деятельности и норму сбережений.

Грубо говоря, Вася, который обгоняет чудесным образом индекс на несколько процентов ежегодно в конечном итоге проиграет Пете, который довольствуется рыночной доходностью, но ежегодно увеличивает свой доход от трудовой деятельности на десятки процентов. Консервативные инвестиции — это же больше про сохранить, а не преумножить, соответственно и ставка должна делаться на сохранение, а не кратное увеличение вложенных средств за короткий промежуток времени.

Сложный %

Все любят рассказывать про сложный процент, но мне кажется его значение сильно переоценивает (случайно или преднамеренно). Если брать среднюю консервативную доходность акций 6% сверх инфляции, то эффект от сложного процента будет хорошо заметен отрезке в 50 лет. Но если брать отрезок накопления до 20 лет, то при регулярном инвестировании и средней доходности 6% — большую часть капитала будет составлять сумма, которую была внесена на счет инвестором. Я уже публиковал пост на эту тему и считаю его самым важным на канале, поэтому рекомендую ознакомиться.

Если вы пытаетесь достичь FI за 10-15-20 лет и придерживаетесь стратегии пассивного инвестирования, то фокус на увеличении своего дохода и нормы сбережений поможет быстрее достичь цели.

Как увеличить свой доход?

У меня нет универсального ответа на этот вопрос. Кто-то может посоветовать уйти в бизнес (да, Дмитрий Анатольевич?), сменить сферу деятельности или переехать в другой город в поисках более высокооплачиваемой работы.

Не знаю как вы, а я вижу раздачу "волшебной таблетки" практически в любой рекламной интеграции на YouTube. Скилл, гик, брейн, бокс, фэктори — в общем десятки различных онлайн-школ обещают за полгода-год сделать из вас настоящих IT-специалистов и помочь найти работу, рассказывая о высоких зарплатах в этой сфере. При этом ваши текущие знания, возраст и город проживания не имеют никакого значения. Учитывая все последние, мягко говоря, безумные события, иметь профессию с возможностью удаленной работы — ещё один очень весомый плюс в копилку IT.

Не мудрено, что у многих людей могло сложиться впечатление, что «войти в айти» в принципе не сложно и это под силу каждому. Но так ли это на самом деле? Давайте узнаем из первых уст.

Вопросы IT-специалистам

Среди тех, кто стремится достичь FIRE есть представители разных профессий, но существенную долю составляют именно специалисты IT-сферы. Это легко можно заметить, открыв сообщество FIRE на Reddit или глянув на табличку с участниками нашего небольшого FIRE-сообщества в Telegram (вписать себя в табличку можно тут).

Мне интересно мнение читателей блога FIRE на тему IT-сферы. Этот пост дискуссионный с открытыми комментариями, где можно задать свой вопрос или поделиться личным опытом. Если вы из IT-сферы (давно или совсем недавно), то у меня к вам несколько вопросов:

➖Есть ли среди вас те, кто проходил дорогостоящие курсы от распиаренных брендов? Если да, то каков ваш отзыв об обучении?

➖Если ли среди вас те, кто "вошёл в айти" в возрасте 30/40/50 лет, работая до этого в абсолютно другой сфере? Расскажите свою историю в комментариях.

➖Может быть есть те, кто приложил большие усилия, но так и не стал программистом по какой-то причине?

➖Если вы давно в сфере IT, то как вы относитесь к тем, кто только желает попасть в IT в зрелом возрасте? Поддерживаете или не очень?

➖Какие бы советы вы дали тем, кто только задумывается об обучении программированию?

Не стесняйтесь отвечать или задавать свои вопросы в комментариях👇

👍104🐳7😁3👏2❤1

Что дальше?

Недавно хотел взяться за переписывание «FAQ: Долгосрочный инвестор на пути к FIRE», так как многие пункты потеряли свою актуальность после введения различных заморозок и ограничений, но в связи с последними событиями сейчас актуальна инструкция как собрать портфель иного характера. Даже если тема ранней пенсии сейчас не очень то актуальна, то вот обычные накопления при любом раскладе лишними не будут.

Иметь запасной план всегда лучше, чем рассчитывать на то, что он не понадобится. Сделать резервную копию важных данных, оформить статус квалифицированного инвестора, открыть счет у иностранного брокера, сделать загранпаспорт, написать завещание/доверенность, сформировать финансовую подушку, получить профессию с возможностью удаленной работы и ещё множество вещей, которые могут расширить ваши возможности и пусть лучше вы никогда ими не воспользуетесь, чем если форс-мажор застанет врасплох.

Что я делаю сейчас?

Мой фокус по-прежнему направлен на увеличение подушки безопасности из-за слишком большой неопределенности на рынке, да и в целом в мире. Акции РФ продолжаю покупать на небольшую часть от дохода. Инвестировать в акции иностранных компаний, находясь в России, считаю слишком небезопасным вариантом, хоть через СПБ Биржу, хоть через Interactive Brokers. От всех остатков безналичной валюты избавился, так как высок риск введения санкций против НКЦ.

Долгосрочное планирование поломалось уже несколько раз за последние годы. Ощущение, что мы преодолеваем полосу препятствий, уворачиваясь от булыжников, которые в нас летят с разных сторон. Единственное, что не теряет актуальность несмотря ни на что — мудрость этого видео👇

Недавно хотел взяться за переписывание «FAQ: Долгосрочный инвестор на пути к FIRE», так как многие пункты потеряли свою актуальность после введения различных заморозок и ограничений, но в связи с последними событиями сейчас актуальна инструкция как собрать портфель иного характера. Даже если тема ранней пенсии сейчас не очень то актуальна, то вот обычные накопления при любом раскладе лишними не будут.

Иметь запасной план всегда лучше, чем рассчитывать на то, что он не понадобится. Сделать резервную копию важных данных, оформить статус квалифицированного инвестора, открыть счет у иностранного брокера, сделать загранпаспорт, написать завещание/доверенность, сформировать финансовую подушку, получить профессию с возможностью удаленной работы и ещё множество вещей, которые могут расширить ваши возможности и пусть лучше вы никогда ими не воспользуетесь, чем если форс-мажор застанет врасплох.

Что я делаю сейчас?

Мой фокус по-прежнему направлен на увеличение подушки безопасности из-за слишком большой неопределенности на рынке, да и в целом в мире. Акции РФ продолжаю покупать на небольшую часть от дохода. Инвестировать в акции иностранных компаний, находясь в России, считаю слишком небезопасным вариантом, хоть через СПБ Биржу, хоть через Interactive Brokers. От всех остатков безналичной валюты избавился, так как высок риск введения санкций против НКЦ.

Долгосрочное планирование поломалось уже несколько раз за последние годы. Ощущение, что мы преодолеваем полосу препятствий, уворачиваясь от булыжников, которые в нас летят с разных сторон. Единственное, что не теряет актуальность несмотря ни на что — мудрость этого видео👇

👍182😁53🔥15❤7🙏3

🔥 FIRE in the hole

Только представьте себе инвестора из России, который достиг FIRE в начале 2022 года. Что же могло пойти не так?

Основные проблемы ранних пенсионеров до 2022 года: вдруг не сработает правило 4% и придется снова выйти на работу или вдруг на ранней пенсии станет скучно. Смешно, да?

В теории "удачливый" инвестор из РФ мог собрать флеш-рояль (самая редкая и наилучшая комбинация в покере), то есть одновременно столкнуться со всем нижеперечисленным:

➖Заморозка иностранных ценных бумаг у брокеров под санкциями

➖Блокировка части иностранных акций, купленных на СПБ бирже

➖Обнуление ETF на еврооблигации (FXRB от FinEx)

➖Падение в бездну российских акций + введение НДПИ + отмена дивидендов

➖И теперь ещё один пункт: получение повестки

Очень сложно зацепиться за что-то хорошее в перечислении всех значимых событий, произошедших с начала этого года. Комментарии про инвестиции в тушенку и патроны заиграли новыми красками. Знаменитая фраза барона Ротшильда «покупай, когда на улицах течет кровь, даже если она и твоя» что-то уже не вдохновляет на покупки.

Но нужно помнить, что даже после самой темной ночи наступает рассвет (главное, чтобы не ядерный). Не паникуйте, фильтруйте информацию, помогайте другим и заботьтесь о себе 🕊

Только представьте себе инвестора из России, который достиг FIRE в начале 2022 года. Что же могло пойти не так?

Основные проблемы ранних пенсионеров до 2022 года: вдруг не сработает правило 4% и придется снова выйти на работу или вдруг на ранней пенсии станет скучно. Смешно, да?

В теории "удачливый" инвестор из РФ мог собрать флеш-рояль (самая редкая и наилучшая комбинация в покере), то есть одновременно столкнуться со всем нижеперечисленным:

➖Заморозка иностранных ценных бумаг у брокеров под санкциями

➖Блокировка части иностранных акций, купленных на СПБ бирже

➖Обнуление ETF на еврооблигации (FXRB от FinEx)

➖Падение в бездну российских акций + введение НДПИ + отмена дивидендов

➖И теперь ещё один пункт: получение повестки

Очень сложно зацепиться за что-то хорошее в перечислении всех значимых событий, произошедших с начала этого года. Комментарии про инвестиции в тушенку и патроны заиграли новыми красками. Знаменитая фраза барона Ротшильда «покупай, когда на улицах течет кровь, даже если она и твоя» что-то уже не вдохновляет на покупки.

Но нужно помнить, что даже после самой темной ночи наступает рассвет (главное, чтобы не ядерный). Не паникуйте, фильтруйте информацию, помогайте другим и заботьтесь о себе 🕊

{kind=link}

👍158🕊40🔥20😁9🐳7

💊 Лекарство от безнадежности

Морган Хаузел напоминает нам о том, что каждый кризис, каждая рецессия, каждый «конец света» кажется многим уникальным в своём роде. Однако если заглянуть в историю, то с большинством различных бед человечество сталкивалось не один раз и в поведении большинства людей в таких ситуациях на самом деле нет ничего уникального. Каждый раз все идет по схожему сценарию, где контроль над действиями берут паника и страх. Хороший и уместный пост, переводом которого я делюсь ниже.

Читать перевод👇

Морган Хаузел напоминает нам о том, что каждый кризис, каждая рецессия, каждый «конец света» кажется многим уникальным в своём роде. Однако если заглянуть в историю, то с большинством различных бед человечество сталкивалось не один раз и в поведении большинства людей в таких ситуациях на самом деле нет ничего уникального. Каждый раз все идет по схожему сценарию, где контроль над действиями берут паника и страх. Хороший и уместный пост, переводом которого я делюсь ниже.

Читать перевод👇

WakeupBro!

Лекарство от безнадежности

Вольный перевод поста Моргана Хаузела о важности изучения истории.

👍148🔥9👏8🤔4⚡3

🤷♂️ Начинаем инвестировать в крышечки? Портфель «Сентябрь 2022»

К сожалению, инвестиции в акции иностранных компаний пришлось временно приостановить, чтобы не брать на себя риск возможных блокировок и ограничений. И вот уже 13 месяцев подряд япогружаюсь на дно инвестирую в акции российских компаний.

Здесь риска блокировки нет (но это не точно), однако существует масса других приколов: поведение рынка после выступлений президента страны, безнаказанная инсайдерская торговля, попытки «восстановления» доверия частных инвесторов, введение дополнительных налогов для сырьевых компаний, принудительная продажа ОФЗ (привет УНИВЕР Капитал), в общем можно перечислять бесконечно.

Пока ещё есть вера в то, что экономика циклична, а наш фондовый рынок всё-таки рынок, а не казино. У меня нет дара ясновидения, поэтому по-прежнему стараюсь ежемесячно направлять некоторую часть от своих доходов на покупку акций без попыток угадать дно.

💼 Какие бумаги я купил в сентябре 2022 и как чувствует себя портфель из акций РФ — читайте ниже👇

К сожалению, инвестиции в акции иностранных компаний пришлось временно приостановить, чтобы не брать на себя риск возможных блокировок и ограничений. И вот уже 13 месяцев подряд я

Здесь риска блокировки нет (но это не точно), однако существует масса других приколов: поведение рынка после выступлений президента страны, безнаказанная инсайдерская торговля, попытки «восстановления» доверия частных инвесторов, введение дополнительных налогов для сырьевых компаний, принудительная продажа ОФЗ (привет УНИВЕР Капитал), в общем можно перечислять бесконечно.

Пока ещё есть вера в то, что экономика циклична, а наш фондовый рынок всё-таки рынок, а не казино. У меня нет дара ясновидения, поэтому по-прежнему стараюсь ежемесячно направлять некоторую часть от своих доходов на покупку акций без попыток угадать дно.

💼 Какие бумаги я купил в сентябре 2022 и как чувствует себя портфель из акций РФ — читайте ниже👇

WakeupBro!

Инвестируем в крышечки? Портфель «Сентябрь 2022»

Покупки и состояние моего пенсионного портфеля в сентябре 2022 года. Путь к финансовой независимости. Начинаем инвестировать в крышечки?

👍139😁19❤8🌚6⚡2

🎯 Какую цель вы преследуете, регулярно инвестируя?

Цель FIRE (финансовая независимость и ранняя пенсия) — слишком глобальная цель, достижение которой может быть недоступным для большинства людей. Означает ли этот факт то, что сберегать и инвестировать имеет смысл только в случае наличия высоких доходов? Я убежден, что нет и сейчас объясню почему.

Копить можно на крупную покупку, на отпуск, на первоначальный взнос по ипотеке. Банковские приложения позволяют создавать накопительные счета и присваивать целям свои имена. Удобно копить, когда для каждой цели есть отдельный счет, на который с каждой зарплаты перечисляется некоторая комфортная лично для вас сумма.

Если говорить о пенсионных накоплениях или цели FI, то процесс сбережения и накопления можно превратить в увлекательную игру по получению ачивок. Под ачивками можно понимать мини-цели или достижения, которые будут лишний раз напоминать вам о личном прогрессе в финансовом плане. Хорошей практикой будет определить какие-то значимые лично для вас рубежи, время на преодоления которых будет измеряться месяцами или несколькими годами, а не десятилетиями.

Достижения можно придумать любые, главное, чтобы они вдохновляли вас не сбиваться с пути. Классные идеи для ачивок я подсмотрел в RationalAnswer.Club:

☑️ Закрыть кредиты и отдать все долги. Крутая ачивка, которая позволит ощутить облегчение, будто бы свалилась гора с плеч. Всегда удивлялся людям, которые после закрытия одного потребительского кредита, буквально в тот же месяц берут ещё один на новую безделушку.

☑️ 6 месячных расходов. Накопленная сумма прикроет тыл в трудной жизненной ситуации. В случае потери работы будет возможность искать новую, не соглашаясь на первую попавшуюся (если она не нравится).

☑️ 25 месячных расходов. В теории можно уволиться и в течение двух лет заниматься чем угодно, только не работой. Но растрачивать весь капитал в ноль — не наш метод. Более рациональное применение такой суммы сбережений — ежегодное изъятие 4% от накопленной суммы, что будет равняться сумме месячных расходов. Грубо говоря, можно ежегодно брать дополнительный 1 месяц отпуска за свой счет, если работодатель не против.

☑️ 60 месячных расходов. Можно договориться о работе на 0,8 ставки (4 дня в неделю). Дополнительный выходной будет оплачиваться не работодателем, а покрываться инвестиционным доходом. Представить, что такой формат работы устроит работодателя сложно, поэтому мотивацию для получения такой ачивки можно заменить на "ежегодный отпуск за счет дохода от инвестиций".

☑️ 150 месячных расходов. Можно работать на полставки на основной работе или не бояться сменить сферу деятельности на ту, которая больше нравится, но где меньше платят. Если вам нравится варить кофе, то в буквальном смысле вы достигли Barista FIRE. Вы также уверены в том, что базовые расходы, такие как еда и коммуналка, в любом случае покрываются инвестиционным доходом.

🔥 300 месячных расходов (сумма Fuck You Money). Классический вариант FIRE, когда можно уволиться и жить за счет капитала.

Также процитирую основателя клуба @RationalAnswer Павла Комаровского:

❝ Я вижу два больших мета-плюса от сбережения практически для всех людей:

🧘♂️ Психологический: наслаждаться жизнью проще, если ты уверен в том, что с точки зрения финансовой безопасности у тебя "всё схвачено". Здесь никогда нельзя достигнуть точки абсолютной безопасности, но движение от меньшей финансовой стабильности к большей всё же повышает степень психологического комфорта и уверенности в завтрашнем дне для большинства людей.

✈️ Свобода: если ты спокоен за свое будущее, тебе проще принимать решения исходя из вопроса "а что я на самом деле хочу?", а не "а что я должен делать, чтобы обеспечить будущее комфортное существование себя и своей семьи?". Здесь не обязательно ударяться сразу в FIRE. Имея подушку на несколько лет расходов, уже начинаешь принимать решения о больших жизненных решениях (смена карьеры, переезд в другую страну) гораздо спокойнее❞.

А какие цели преследуете вы? Придумываете ли вы себе какие-нибудь ачивки, которые мотивируют вас сберегать и инвестировать?

Цель FIRE (финансовая независимость и ранняя пенсия) — слишком глобальная цель, достижение которой может быть недоступным для большинства людей. Означает ли этот факт то, что сберегать и инвестировать имеет смысл только в случае наличия высоких доходов? Я убежден, что нет и сейчас объясню почему.

Копить можно на крупную покупку, на отпуск, на первоначальный взнос по ипотеке. Банковские приложения позволяют создавать накопительные счета и присваивать целям свои имена. Удобно копить, когда для каждой цели есть отдельный счет, на который с каждой зарплаты перечисляется некоторая комфортная лично для вас сумма.

Если говорить о пенсионных накоплениях или цели FI, то процесс сбережения и накопления можно превратить в увлекательную игру по получению ачивок. Под ачивками можно понимать мини-цели или достижения, которые будут лишний раз напоминать вам о личном прогрессе в финансовом плане. Хорошей практикой будет определить какие-то значимые лично для вас рубежи, время на преодоления которых будет измеряться месяцами или несколькими годами, а не десятилетиями.

Достижения можно придумать любые, главное, чтобы они вдохновляли вас не сбиваться с пути. Классные идеи для ачивок я подсмотрел в RationalAnswer.Club:

☑️ Закрыть кредиты и отдать все долги. Крутая ачивка, которая позволит ощутить облегчение, будто бы свалилась гора с плеч. Всегда удивлялся людям, которые после закрытия одного потребительского кредита, буквально в тот же месяц берут ещё один на новую безделушку.

☑️ 6 месячных расходов. Накопленная сумма прикроет тыл в трудной жизненной ситуации. В случае потери работы будет возможность искать новую, не соглашаясь на первую попавшуюся (если она не нравится).

☑️ 25 месячных расходов. В теории можно уволиться и в течение двух лет заниматься чем угодно, только не работой. Но растрачивать весь капитал в ноль — не наш метод. Более рациональное применение такой суммы сбережений — ежегодное изъятие 4% от накопленной суммы, что будет равняться сумме месячных расходов. Грубо говоря, можно ежегодно брать дополнительный 1 месяц отпуска за свой счет, если работодатель не против.

☑️ 60 месячных расходов. Можно договориться о работе на 0,8 ставки (4 дня в неделю). Дополнительный выходной будет оплачиваться не работодателем, а покрываться инвестиционным доходом. Представить, что такой формат работы устроит работодателя сложно, поэтому мотивацию для получения такой ачивки можно заменить на "ежегодный отпуск за счет дохода от инвестиций".

☑️ 150 месячных расходов. Можно работать на полставки на основной работе или не бояться сменить сферу деятельности на ту, которая больше нравится, но где меньше платят. Если вам нравится варить кофе, то в буквальном смысле вы достигли Barista FIRE. Вы также уверены в том, что базовые расходы, такие как еда и коммуналка, в любом случае покрываются инвестиционным доходом.

🔥 300 месячных расходов (сумма Fuck You Money). Классический вариант FIRE, когда можно уволиться и жить за счет капитала.

Также процитирую основателя клуба @RationalAnswer Павла Комаровского:

❝ Я вижу два больших мета-плюса от сбережения практически для всех людей:

🧘♂️ Психологический: наслаждаться жизнью проще, если ты уверен в том, что с точки зрения финансовой безопасности у тебя "всё схвачено". Здесь никогда нельзя достигнуть точки абсолютной безопасности, но движение от меньшей финансовой стабильности к большей всё же повышает степень психологического комфорта и уверенности в завтрашнем дне для большинства людей.

✈️ Свобода: если ты спокоен за свое будущее, тебе проще принимать решения исходя из вопроса "а что я на самом деле хочу?", а не "а что я должен делать, чтобы обеспечить будущее комфортное существование себя и своей семьи?". Здесь не обязательно ударяться сразу в FIRE. Имея подушку на несколько лет расходов, уже начинаешь принимать решения о больших жизненных решениях (смена карьеры, переезд в другую страну) гораздо спокойнее❞.

А какие цели преследуете вы? Придумываете ли вы себе какие-нибудь ачивки, которые мотивируют вас сберегать и инвестировать?

👍242🔥23🏆9❤8👎2

❤️🔥 FIRE и романтические отношения

Листая темы на Reddit, наткнулся на забавный вопрос одного парня: "Стали бы вы встречаться с человеком, который не стремится к финансовой независимости и ранней пенсии?".

Я собрал самые интересные комментарии под этим постом, чтобы поделиться с вами.

♦️ ❝Я могу сказать, что наличие совершенно разных финансовых целей у двух партнеров в долгосрочных отношениях (например, один — экономный, а другой — транжира) создает дополнительный стресс для любых отношений, независимо от того, пытается ли один из партнеров достичь FIRE или нет.

За свои 50 лет я повидал достаточно неудачных отношений, чтобы понять, что финансы — действительно частая причина разногласий. Когда мы с супругой поженились в начале 2000-х годов, мы определенно больше полагались на чувство влюбленности. К счастью для нас, мы оказались очень схожими в отношении к личным финансам. Другим нашим друзьям повезло меньше❞.

♦️ ❝Когда я начал встречаться со своей девушкой, у нее был долг около 30.000$, и она вообще ничего не сберегала. Я — полная противоположность, у меня нет долгов, размер собственного капитала около 116.000$. Я никогда не навязывал ей свои денежные привычки, но спустя некоторое время она пересмотрела своё отношение к финансам и вдохновилась моим подходом. Через год она стала СВОБОДНОЙ (избавилась от долгов) и начала инвестировать 15% своего дохода. Если человек готов учиться или улучшать свою финансовую жизнь, это выигрыш для обоих в паре❞.

♦️ ❝Я бы сказал, что это зависит от того, планируете ли вы в будущем заключить брак. Я не думаю, что 2 человека должны иметь одинаковые финансовые цели, чтобы просто встречаться, но если речь о чем-то большем, то тогда нужно подумать. Лично я считаю, что в браке должен быть раздельный бюджет, но при этом очень важно быть на одной волне в отношении финансовых целей со своим супругом.

Деньги по-прежнему являются второй по значимости причиной разводов, а развод губителен для всех, кто в нем участвует. Лучше узнать о финансовых привычках своего партнера до брака, чем однажды оказаться в очень неприятной ситуации❞.

♦️ ❝У меня только что закончились отношения с моим партнером, длившиеся 2,5 года. В начале наших отношений я заметила, что мой парень транжира и что он зарабатывает меньше, чем я. Я обожала его как человека, поэтому продолжила отношения.

Просто знайте, когда вы вступаете в отношения с кем-то, кто не ориентирован на финансовое будущее, это дерьмо в конечном итоге попадет на вентилятор. Я приняла трудное решение, что не смогу выйти за него замуж из-за суммы личных и студенческих долгов, которые у него есть. Это не основная причина, речь скорее о его поведении, которое привело к таким обстоятельствам. Надеюсь, мой совет кого-то предостережет❞.

♦️ ❝Если мне нравится в девушке все остальное, то её отношение к финансам не станет для меня помехой. FIRE — хорошая цель, но это не единственная и не самая важная вещь в жизни. Шансы найти кого-то, кого вы полюбите и с кем вам будет хорошо, но кто так же хардкорен в стремлении к FIRE, как и вы, вероятно, невелики. Я бы просто спросил себя: я бы предпочел быть одиноким, уволиться рано и не иметь партнера/семьи в конце своей жизни, или иметь партнера/семью и, возможно, отложить достижение FIRE на 5 лет?

Моя жена финансово ответственна, но у неё нет цели достичь FIRE. В наших отношениях она является транжирой в разумных пределах. Но я обнаружил, что мы уравновешиваем друг друга, и она напоминает мне, что веселье в пути и трата денег на впечатления делают жизнь более приятной❞.

〰️〰️〰️

Кстати, один из зарубежных активистов сообщества FIRE создал бесплатный сайт знакомств для тех, кто разделяет концепцию FIRE (действительно бесплатный и без рекламы). Я делал на эту тему отдельный пост, после которого на этом сайте появились анкеты из России. Ни на что не намекаю, но вдруг кому-нибудь пригодится 😉

Как вы считаете, стоит ли вступать в отношения с человеком, не разделяющим ваши взгляды на личные финансы и семейный бюджет? Возможно ли "заразить" партнера идеей FI и стоит ли вообще пытаться это сделать?

Листая темы на Reddit, наткнулся на забавный вопрос одного парня: "Стали бы вы встречаться с человеком, который не стремится к финансовой независимости и ранней пенсии?".

Я собрал самые интересные комментарии под этим постом, чтобы поделиться с вами.

♦️ ❝Я могу сказать, что наличие совершенно разных финансовых целей у двух партнеров в долгосрочных отношениях (например, один — экономный, а другой — транжира) создает дополнительный стресс для любых отношений, независимо от того, пытается ли один из партнеров достичь FIRE или нет.

За свои 50 лет я повидал достаточно неудачных отношений, чтобы понять, что финансы — действительно частая причина разногласий. Когда мы с супругой поженились в начале 2000-х годов, мы определенно больше полагались на чувство влюбленности. К счастью для нас, мы оказались очень схожими в отношении к личным финансам. Другим нашим друзьям повезло меньше❞.

♦️ ❝Когда я начал встречаться со своей девушкой, у нее был долг около 30.000$, и она вообще ничего не сберегала. Я — полная противоположность, у меня нет долгов, размер собственного капитала около 116.000$. Я никогда не навязывал ей свои денежные привычки, но спустя некоторое время она пересмотрела своё отношение к финансам и вдохновилась моим подходом. Через год она стала СВОБОДНОЙ (избавилась от долгов) и начала инвестировать 15% своего дохода. Если человек готов учиться или улучшать свою финансовую жизнь, это выигрыш для обоих в паре❞.

♦️ ❝Я бы сказал, что это зависит от того, планируете ли вы в будущем заключить брак. Я не думаю, что 2 человека должны иметь одинаковые финансовые цели, чтобы просто встречаться, но если речь о чем-то большем, то тогда нужно подумать. Лично я считаю, что в браке должен быть раздельный бюджет, но при этом очень важно быть на одной волне в отношении финансовых целей со своим супругом.

Деньги по-прежнему являются второй по значимости причиной разводов, а развод губителен для всех, кто в нем участвует. Лучше узнать о финансовых привычках своего партнера до брака, чем однажды оказаться в очень неприятной ситуации❞.

♦️ ❝У меня только что закончились отношения с моим партнером, длившиеся 2,5 года. В начале наших отношений я заметила, что мой парень транжира и что он зарабатывает меньше, чем я. Я обожала его как человека, поэтому продолжила отношения.

Просто знайте, когда вы вступаете в отношения с кем-то, кто не ориентирован на финансовое будущее, это дерьмо в конечном итоге попадет на вентилятор. Я приняла трудное решение, что не смогу выйти за него замуж из-за суммы личных и студенческих долгов, которые у него есть. Это не основная причина, речь скорее о его поведении, которое привело к таким обстоятельствам. Надеюсь, мой совет кого-то предостережет❞.

♦️ ❝Если мне нравится в девушке все остальное, то её отношение к финансам не станет для меня помехой. FIRE — хорошая цель, но это не единственная и не самая важная вещь в жизни. Шансы найти кого-то, кого вы полюбите и с кем вам будет хорошо, но кто так же хардкорен в стремлении к FIRE, как и вы, вероятно, невелики. Я бы просто спросил себя: я бы предпочел быть одиноким, уволиться рано и не иметь партнера/семьи в конце своей жизни, или иметь партнера/семью и, возможно, отложить достижение FIRE на 5 лет?

Моя жена финансово ответственна, но у неё нет цели достичь FIRE. В наших отношениях она является транжирой в разумных пределах. Но я обнаружил, что мы уравновешиваем друг друга, и она напоминает мне, что веселье в пути и трата денег на впечатления делают жизнь более приятной❞.

〰️〰️〰️

Кстати, один из зарубежных активистов сообщества FIRE создал бесплатный сайт знакомств для тех, кто разделяет концепцию FIRE (действительно бесплатный и без рекламы). Я делал на эту тему отдельный пост, после которого на этом сайте появились анкеты из России. Ни на что не намекаю, но вдруг кому-нибудь пригодится 😉

Как вы считаете, стоит ли вступать в отношения с человеком, не разделяющим ваши взгляды на личные финансы и семейный бюджет? Возможно ли "заразить" партнера идеей FI и стоит ли вообще пытаться это сделать?

👍167❤12❤🔥5🔥5😁4

📝 Вопрос от читателя: «Мне нравится концепция FIRE и я бы хотел получить возможность не работать через 15 лет и жить на проценты от капитала, но как мне этого достичь, если размер моей зарплаты не позволяет откладывать более 15%?».

Сама концепция FIRE тесно переплетается с работой, особенно на стадии накопления капитала. Многие люди стремятся заработать побольше денег, чтобы получить свободу от работы в будущем, причем желательно не очень далеком.

Однако RE (ранняя пенсия) — совершенно необязательная приставка, которая идет бонусом к FI (финансовой независимости). Тот, кто любит свою работу, находит привлекательной возможность продолжать трудиться даже после достижения FI, ведь теперь это похоже на видеоигру в режиме бога (godmode). Вас не могут поранить (уволить и доставить этим неприятности). При этом вы будете иметь больше власти над своей жизнью, чем есть у вашего босса, ведь вы обладаете такой свободой, которой нет у него.

Но любят свою работу далеко не все, поэтому цель FIRE многим кажется спасательным кругом, правда для этого необходимо переплыть не один океан.

🚫 AntiWork 👨💻

На Reddit существует сообщество людей (/AntiWork), ненавидящих свою работу и/или своё начальство. В сообществе почти все посты о несправедливости и переработках, об ужасных начальниках и условиях труда.

Самый залайканный пост в этом году — история парня, который делал контент в социальных сетях для одной компании. Благодаря его работе показатели продаж компании значительно выросли, после чего парень вполне обоснованно попросил прибавки к зарплате, ведь платили ему ниже рынка.

Вместо повышения зарплаты парня просто уволили под предлогом того, что результат его работы не соответствует ожиданиям начальства. Спустя несколько лет герой поста обнаружил, что ежедневно около 18 сотрудников компании по-прежнему использует его наработки (шаблоны, слои, пресеты), размещенные на Google-диске. Он решил восстановить справедливость, ограничив доступ ко всем файлам в облачном хранилище для других пользователей.

Комментаторы очень ждали продолжения истории в виде реакции компании, но, к сожалению, автор поста ничем подобным не обрадовал аудиторию.

🔥 FIRE 🏄♂️

Сообщество FIRE на Reddit насчитывает 1,6 млн участников (против 2,3 млн у AntiWork) и на мой взгляд является более конструктивным и полезным, чем AntiWork. Вполне объяснимо, что в какой-то момент людям надоедает ныть в интернете и они ищут пути решения своей проблемы. Самый очевидный и простой — сменить работу. Чуть более сложный — сменить сферу деятельности или город проживания (если работа привязана к локации).

И самый хардкорный — достижение FIRE, ведь это позволит бросить свою нелюбимую работу и жить за счет накоплений. Этот путь не для всех, ведь чтобы достичь финансовой независимости в молодом возрасте нужно соответствовать следующим критериям:

➖ быть молодым, то есть встать на этот путь как можно раньше;

➖ иметь высокую норму сбережений (много зарабатывать и мало тратить);

Читатель, задавший вопрос, вероятно, имеет в запасе ещё много лет для создания капитала, но его норма сбережений (15%) позволит ему достичь своей цели примерно через 43 года (калькулятор). Боюсь, что начав даже в 20 лет, покрыть свои расходы доходом с капитала получится только к пенсионному возрасту. Я думаю, это совсем не то, к чему стремится большинство читателей моего блога и автор вопроса. Соответственно, достижение цели FIRE при низких доходах похоже на утопию.

🤷♂️ Как быть автору вопроса?

Если кратко, то нужно быть богатым и здоровым, а быть бедным и больным не нужно. Если подлиннее, то каждый из нас находится в одном из четырех квадрантов:

1. Не нравится работа. Низкий доход.

2. Нравится работа. Низкий доход.

3. Не нравится работа. Высокий доход.

4. Нравится работа. Высокий доход.

Для того, чтобы "постичь дзен", необходимо двигаться по направлению к последнему пункту, увеличивая в процессе норму сбережений. В таком случае цель FIRE будет достигаться в фоновом режиме, а сама жизнь будет ярче вне зависимости от стадии на которой вы находитесь: стадия накопления капитала или стадия жизни с капитала.

Сама концепция FIRE тесно переплетается с работой, особенно на стадии накопления капитала. Многие люди стремятся заработать побольше денег, чтобы получить свободу от работы в будущем, причем желательно не очень далеком.

Однако RE (ранняя пенсия) — совершенно необязательная приставка, которая идет бонусом к FI (финансовой независимости). Тот, кто любит свою работу, находит привлекательной возможность продолжать трудиться даже после достижения FI, ведь теперь это похоже на видеоигру в режиме бога (godmode). Вас не могут поранить (уволить и доставить этим неприятности). При этом вы будете иметь больше власти над своей жизнью, чем есть у вашего босса, ведь вы обладаете такой свободой, которой нет у него.

Но любят свою работу далеко не все, поэтому цель FIRE многим кажется спасательным кругом, правда для этого необходимо переплыть не один океан.

🚫 AntiWork 👨💻

На Reddit существует сообщество людей (/AntiWork), ненавидящих свою работу и/или своё начальство. В сообществе почти все посты о несправедливости и переработках, об ужасных начальниках и условиях труда.

Самый залайканный пост в этом году — история парня, который делал контент в социальных сетях для одной компании. Благодаря его работе показатели продаж компании значительно выросли, после чего парень вполне обоснованно попросил прибавки к зарплате, ведь платили ему ниже рынка.

Вместо повышения зарплаты парня просто уволили под предлогом того, что результат его работы не соответствует ожиданиям начальства. Спустя несколько лет герой поста обнаружил, что ежедневно около 18 сотрудников компании по-прежнему использует его наработки (шаблоны, слои, пресеты), размещенные на Google-диске. Он решил восстановить справедливость, ограничив доступ ко всем файлам в облачном хранилище для других пользователей.

Комментаторы очень ждали продолжения истории в виде реакции компании, но, к сожалению, автор поста ничем подобным не обрадовал аудиторию.

🔥 FIRE 🏄♂️