🇺🇸 Как инвестировать в индекс S&P500 в 2022 году?

Самый простой и надежный способ инвестировать в индекс S&P500 — это купить ETF или БПИФ. К сожалению, если вы являетесь клиентом российского брокера и у вас отсутствует статус квалифицированного инвестора, то вам доступны для покупки только те ETF и БПИФ, которые представлены на Московской бирже.

Объясняю в чем здесь сожаление. Дело в том, что комиссии «наших» ETF и БПИФ в десятки раз выше, чем у зарубежных аналогов, например совокупные комиссии фонда на индекс S&P500 от Сбера (тикер на бирже SBSP) составляют 1,02% в год, в то время как комиссия зарубежного аналога от компании Vanguard (тикер на бирже VOO) составляет 0,03% в год. Сбер снимает со своих клиентов комиссию в 34 раза больше, чем Vanguard со своих. Если вам кажется, что комиссия размером 1,02% в год — не так уж и много, то дочитайте этот пост до конца, возможно вы измените своё мнение.

Но, конечно, стоит отметить очень важное достоинство ETF и БПИФ, представленных на Московской бирже и которого лишены зарубежные аналоги с низкими комиссиями. Это возможность воспользоваться льготой долгосрочного владения ценными бумагами (ЛДВ) по прошествии трех лет с момента покупки. То есть по истечению трех лет вы освобождаетесь от налога на прибыль при продаже ценных бумаг. Если горизонт инвестирования не очень длинный, то вариант покупки наших ETF и БПИФ оказывается даже выгоднее, чем покупка зарубежных аналогов, с которых в любом случае придется заплатить налог на прибыль (13%).

Итак, если вы решили инвестировать в индекс S&P500 через российского брокера без статуса квалифицированного инвестора, то перед вами обязательно встанет вопрос:

Какой ETF на S&P500 выбрать?

В развернутой статье я рассмотрю 5 фондов и сравню их доходность за прошлые периоды:

➖FXUS от FinEx

➖TSPX от Тинькофф

➖VTBA от ВТБ Капитал

➖SBSP от Сбера

➖AKSP от Альфа Капитал

Читать статью👇

Самый простой и надежный способ инвестировать в индекс S&P500 — это купить ETF или БПИФ. К сожалению, если вы являетесь клиентом российского брокера и у вас отсутствует статус квалифицированного инвестора, то вам доступны для покупки только те ETF и БПИФ, которые представлены на Московской бирже.

Объясняю в чем здесь сожаление. Дело в том, что комиссии «наших» ETF и БПИФ в десятки раз выше, чем у зарубежных аналогов, например совокупные комиссии фонда на индекс S&P500 от Сбера (тикер на бирже SBSP) составляют 1,02% в год, в то время как комиссия зарубежного аналога от компании Vanguard (тикер на бирже VOO) составляет 0,03% в год. Сбер снимает со своих клиентов комиссию в 34 раза больше, чем Vanguard со своих. Если вам кажется, что комиссия размером 1,02% в год — не так уж и много, то дочитайте этот пост до конца, возможно вы измените своё мнение.

Но, конечно, стоит отметить очень важное достоинство ETF и БПИФ, представленных на Московской бирже и которого лишены зарубежные аналоги с низкими комиссиями. Это возможность воспользоваться льготой долгосрочного владения ценными бумагами (ЛДВ) по прошествии трех лет с момента покупки. То есть по истечению трех лет вы освобождаетесь от налога на прибыль при продаже ценных бумаг. Если горизонт инвестирования не очень длинный, то вариант покупки наших ETF и БПИФ оказывается даже выгоднее, чем покупка зарубежных аналогов, с которых в любом случае придется заплатить налог на прибыль (13%).

Итак, если вы решили инвестировать в индекс S&P500 через российского брокера без статуса квалифицированного инвестора, то перед вами обязательно встанет вопрос:

Какой ETF на S&P500 выбрать?

В развернутой статье я рассмотрю 5 фондов и сравню их доходность за прошлые периоды:

➖FXUS от FinEx

➖TSPX от Тинькофф

➖VTBA от ВТБ Капитал

➖SBSP от Сбера

➖AKSP от Альфа Капитал

Читать статью👇

WakeupBro!

Как инвестировать в индекс S&P500 в 2022 году?

Выбираем лучший по доходности ETF на индекс S&P500. Почему я собираю акции из индекса вручную, а не покупаю ETF?

👍177🔥14👏6👎4🤔4

🔊 Информационный шум

Я считаю, что крылатую фразу «Ты есть то, что ты ешь» пора немного изменить. «Ты есть то, что ты потребляешь» — гораздо лучше отражает действительность, ведь потребляем мы не только еду, но и контент. А иногда и то и другое одновременно (просмотр YouTube-ролика за завтраком — это уже норма).

Если говорить о контенте инвестиционной тематики, то среди всего многообразия инвестиционных каналов (Telegram или YouTube) и других интернет-ресурсов очень тяжело найти что-то действительно стоящее и полезное. Практическая польза от просмотра или прочтения большинства каналов стремится в лучшем случае к нулю.

Ценность информации — достаточно субъективное понятие, поэтому я буду судить о полезности инвестиционного контента "со своей колокольни" и мой взгляд на вещи не обязательно совпадет с вашим.

Новости

Чтение новостей — это бесполезная трата времени. Зачем мне знать что случилось в моменте, если уже через несколько дней эта новость перестанет быть актуальной? Если новость вышла, значит она уже в цене актива и я не смогу воспользоваться этим знанием. Открывая прошлогодние новости, я понимаю, что о самом важном я узнал и без целенаправленного чтения новостей, а всё остальное — лишний информационный шум, на который жалко тратить свой самый драгоценный ресурс.

Прогнозы

Подвох здесь в том, что на одни и те же показатели два разных человека могут смотреть по-разному. Один аналитик предположит дальнейший рост, другой — скорое падение. А если они оба сидят на зарплате или ещё хуже подрабатывают копирайтерами, то им абсолютно неважно, сбудется их прогноз или нет. Особо ушлые авторы таких каналов удаляют посты с несбывшимися прогнозами, оставляя только удачные. Но не все каналы одинаково плохи.

Анализ и разбор компаний

Моя стратегия (сбор индекса вручную) не обязывает опираться на фундаментальный (и тем более технический) анализ компаний при покупке, поэтому я практически не читаю контент такого типа.

Я подписан только на один канал, где автор достаточно грамотно разбирает отчеты российских компаний. Большое количество цифр, графиков, фактических данных и минимум личного мнения. Канал абсолютно никак не монетизируется, автор канала на рынке с 2016 года и, судя по финамовской статистике, прилично обгоняет индекс.

Читаю этот канал скорее для того, чтобы определиться с очередностью покупок акций российских компаний при ручной сборке индекса МосБиржи, а не для того, чтобы попытаться обогнать рынок.

Однако, большинство авторов, которые публикуют контент такого типа (фундаментальный и технический анализ) — проигрывают рынку (пруф). Какую практическую пользу вы сможете извлечь для себя из чтения такого контента — большой вопрос.

Торговые сигналы, инвестиционные идеи и рекомендации

Что такое торговый сигнал? Вот пример: «Купить акцию Х по цене Y, цель +50%, стоп-лосс на -10%». Это даже не информационный шум, это информационный мусор. Как оказалось, есть большое количество наивных людей, которые доверяют и следуют таким сигналам. Капперы переквалифицировались и продолжают зарабатывать на ставочниках. Только ставки теперь не на спортивные события, а на движение акций.

Давать конкретные рекомендации широкой аудитории не совсем правильно, ведь у всех людей разные инвестиционные цели и терпимость к риску.

Что касается инвестиционных идей, то здесь можно взять любую компанию, указать на её перспективы развития, рекомендовать к покупке, добавить "Не является индивидуальной инвестиционной рекомендацией" — и вуаля, контент готов!

Какой контент предпочитаю я?

В основном это книги. Если говорить об интернет-ресурсах, то мне нравится читать развернутые статьи, наполненные историческими данными, статистикой, исследованиями. Интересно послушать интервью с более опытными товарищами, узнать их точку зрения, даже если она отличается от моей собственной. Личный опыт других людей также интересен, причем не обязательно удачный. Чужой неудачный опыт учит гораздо лучше, чем истории успеха.

Идея поста возникла во время очередной чистки списка Telegram-каналов, на которые я подписан. Это тот случай, когда чем меньше, тем лучше.

Я считаю, что крылатую фразу «Ты есть то, что ты ешь» пора немного изменить. «Ты есть то, что ты потребляешь» — гораздо лучше отражает действительность, ведь потребляем мы не только еду, но и контент. А иногда и то и другое одновременно (просмотр YouTube-ролика за завтраком — это уже норма).

Если говорить о контенте инвестиционной тематики, то среди всего многообразия инвестиционных каналов (Telegram или YouTube) и других интернет-ресурсов очень тяжело найти что-то действительно стоящее и полезное. Практическая польза от просмотра или прочтения большинства каналов стремится в лучшем случае к нулю.

Ценность информации — достаточно субъективное понятие, поэтому я буду судить о полезности инвестиционного контента "со своей колокольни" и мой взгляд на вещи не обязательно совпадет с вашим.

Новости

Чтение новостей — это бесполезная трата времени. Зачем мне знать что случилось в моменте, если уже через несколько дней эта новость перестанет быть актуальной? Если новость вышла, значит она уже в цене актива и я не смогу воспользоваться этим знанием. Открывая прошлогодние новости, я понимаю, что о самом важном я узнал и без целенаправленного чтения новостей, а всё остальное — лишний информационный шум, на который жалко тратить свой самый драгоценный ресурс.

Прогнозы

Подвох здесь в том, что на одни и те же показатели два разных человека могут смотреть по-разному. Один аналитик предположит дальнейший рост, другой — скорое падение. А если они оба сидят на зарплате или ещё хуже подрабатывают копирайтерами, то им абсолютно неважно, сбудется их прогноз или нет. Особо ушлые авторы таких каналов удаляют посты с несбывшимися прогнозами, оставляя только удачные. Но не все каналы одинаково плохи.

Анализ и разбор компаний

Моя стратегия (сбор индекса вручную) не обязывает опираться на фундаментальный (и тем более технический) анализ компаний при покупке, поэтому я практически не читаю контент такого типа.

Я подписан только на один канал, где автор достаточно грамотно разбирает отчеты российских компаний. Большое количество цифр, графиков, фактических данных и минимум личного мнения. Канал абсолютно никак не монетизируется, автор канала на рынке с 2016 года и, судя по финамовской статистике, прилично обгоняет индекс.

Читаю этот канал скорее для того, чтобы определиться с очередностью покупок акций российских компаний при ручной сборке индекса МосБиржи, а не для того, чтобы попытаться обогнать рынок.

Однако, большинство авторов, которые публикуют контент такого типа (фундаментальный и технический анализ) — проигрывают рынку (пруф). Какую практическую пользу вы сможете извлечь для себя из чтения такого контента — большой вопрос.

Торговые сигналы, инвестиционные идеи и рекомендации

Что такое торговый сигнал? Вот пример: «Купить акцию Х по цене Y, цель +50%, стоп-лосс на -10%». Это даже не информационный шум, это информационный мусор. Как оказалось, есть большое количество наивных людей, которые доверяют и следуют таким сигналам. Капперы переквалифицировались и продолжают зарабатывать на ставочниках. Только ставки теперь не на спортивные события, а на движение акций.

Давать конкретные рекомендации широкой аудитории не совсем правильно, ведь у всех людей разные инвестиционные цели и терпимость к риску.

Что касается инвестиционных идей, то здесь можно взять любую компанию, указать на её перспективы развития, рекомендовать к покупке, добавить "Не является индивидуальной инвестиционной рекомендацией" — и вуаля, контент готов!

Какой контент предпочитаю я?

В основном это книги. Если говорить об интернет-ресурсах, то мне нравится читать развернутые статьи, наполненные историческими данными, статистикой, исследованиями. Интересно послушать интервью с более опытными товарищами, узнать их точку зрения, даже если она отличается от моей собственной. Личный опыт других людей также интересен, причем не обязательно удачный. Чужой неудачный опыт учит гораздо лучше, чем истории успеха.

Идея поста возникла во время очередной чистки списка Telegram-каналов, на которые я подписан. Это тот случай, когда чем меньше, тем лучше.

👍260🔥23👎3👏1

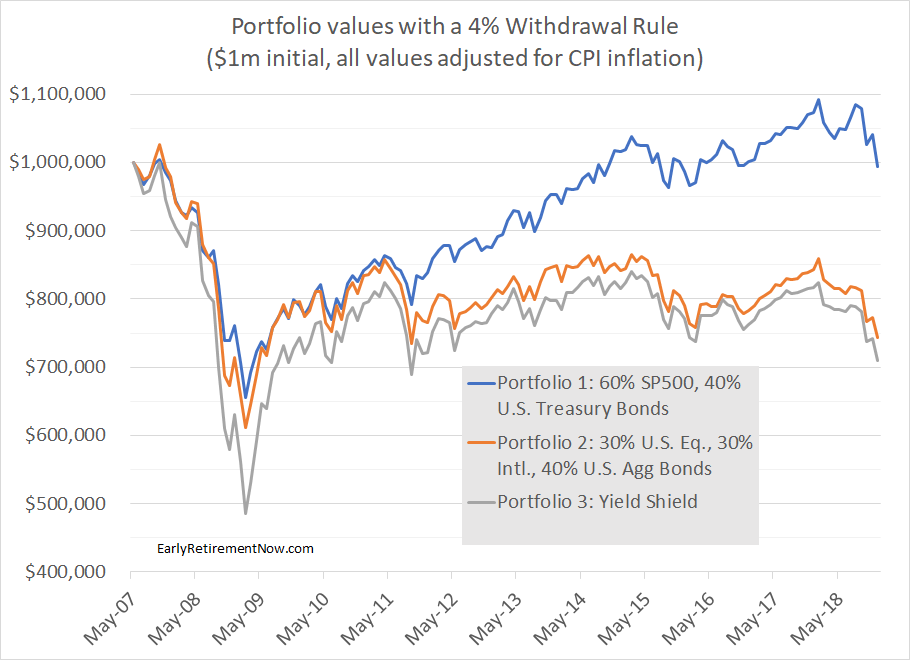

🐮🥛Дивидендный портфель и риск последовательности

Перевод основной части поста BigERN (оригинал здесь).

Когда я рассуждаю о безопасной ставке вывода средств и рассказываю про риск последовательности, то обычно встречаю такие комментарии под своими постами:

💬 «Как я могу гарантировать, что моя стратегия вывода средств меня не подведет? Я просто держу портфель с достаточно высокой дивидендной доходностью! Теперь регулярный денежный поток покрывает достаточную часть моих расходов, чтобы мне никогда не приходилось сильно беспокоиться о риске последовательности, то есть о продаже акций по заниженным ценам во время падения рынков».

Мой ответ: «Ваше предложение звучит очень хорошо в теории, но на практике этот метод имеет серьезные недостатки. Скорее всего, это не будет решением риска последовательности. А в худшем случае ваше «решение» может даже усугубить этот риск! Давайте взглянем на цифры».

Я составил 3 портфеля с различным набором ETF на акции и облигации. Состав и доходность всех портфелей можно глянуть по этой ссылке.

Портфель №1

▪️Фонд на индекс S&P500 (IVV) — 60%

▪️Фонд на индекс казначейских облигаций США (IEF) — 40%

Такой портфель будет иметь сегодня дивидендную доходность около 2,1%. Если бы вы запланировали процент вывода средств в размере 4%, вам пришлось бы получать дополнительные 1,9% (примерно половина суммы изъятия) за счет продажи активов из портфеля. Страшно, когда сталкиваешься с риском последовательности, верно? Итак, я могу понять искушение искать более высокую дивидендную доходность. С этой целью я также рассматриваю два дополнительных портфеля.

Портфель №2

▪️Фонд на индекс всего фондового рынка США (VTI) — 30%

▪️Фонд на индекс международных акций (VEU) — 30%

▪️Фонд на индекс облигаций США, включая корпоративные (AGG) — 40%

Этот портфель уже имеет более высокую доходность (2,55%), чем портфель №1. Акции за пределами США имеют более высокую дивидендную доходность, а индекс Aggregate Bond включает значительную часть корпоративных облигаций в дополнение к относительно низкодоходным государственным облигациям США.

Портфель №3 «Дивидендный щит»

За основу взят портфель №2. Заменил часть ETF на ETF с более высокой дивидендной доходностью, добавил REIT.

▪️AGG — 10%

▪️LQD — 10%

▪️USRT — 10%

▪️VYM — 5%

▪️VTI — 15%

▪️VEU — 30%

▪️PFF — 20%

Вау, теперь дивидендная доходность портфеля — 3,69%! Что если держать такой портфель и иметь крошечную «денежную подушку» для покрытия разрыва между ставкой изъятия 4% и доходностью портфеля 3,69% в течение нескольких лет? Теперь нам никогда не придется беспокоиться о риске последовательности, верно?

К сожалению, нет! Давайте посмотрим, как эти три портфеля вели бы себя в прошлом.

Моделирование сделано для 3 портфелей с изначальной суммой в 1.000.000$ и с учетом изъятия средств в размере 4%: в первый месяц 3.333,33$, в последующие — с поправкой на инфляцию. Период моделирования — с мая 2007 г. по декабрь 2018 г.

Результаты смотрите на скриншоте под постом. Плохие новости для охотников за дивидендами.

Портфель №1 с низкой дивидендной доходностью показал наилучшие результаты и в конце периода моделирования имел примерно такую же сумму, как и в начале (в реальном выражении).

Портфель №2 снизился примерно на 25%, а портфель №3 «Дивидендный щит» снизился почти на 30% к 2018 году. Очевидно, что портфель «Дивидендный щит» не устраняет риск последовательности и даже не уменьшает его. Портфель с высокими дивидендами фактически усугубляет риск последовательности! Посмотрите, насколько сильно упал портфель в нижней части медвежьего рынка 2009 года!

Конечно, мы не можем точно сказать, как такое распределение активов будет работать в будущем, но, вероятно, предыдущий провал дивидендного портфеля не был просто случайностью.

BigERN: Я постоянно рекомендую своим читателям держаться подальше от дивидендной стратегии. Но если вы хотите стать подопытным кроликом и попробовать это в реальной жизни, удачи на следующем медвежьем рынке!

Перевод основной части поста BigERN (оригинал здесь).

Когда я рассуждаю о безопасной ставке вывода средств и рассказываю про риск последовательности, то обычно встречаю такие комментарии под своими постами:

💬 «Как я могу гарантировать, что моя стратегия вывода средств меня не подведет? Я просто держу портфель с достаточно высокой дивидендной доходностью! Теперь регулярный денежный поток покрывает достаточную часть моих расходов, чтобы мне никогда не приходилось сильно беспокоиться о риске последовательности, то есть о продаже акций по заниженным ценам во время падения рынков».

Мой ответ: «Ваше предложение звучит очень хорошо в теории, но на практике этот метод имеет серьезные недостатки. Скорее всего, это не будет решением риска последовательности. А в худшем случае ваше «решение» может даже усугубить этот риск! Давайте взглянем на цифры».

Я составил 3 портфеля с различным набором ETF на акции и облигации. Состав и доходность всех портфелей можно глянуть по этой ссылке.

Портфель №1

▪️Фонд на индекс S&P500 (IVV) — 60%

▪️Фонд на индекс казначейских облигаций США (IEF) — 40%

Такой портфель будет иметь сегодня дивидендную доходность около 2,1%. Если бы вы запланировали процент вывода средств в размере 4%, вам пришлось бы получать дополнительные 1,9% (примерно половина суммы изъятия) за счет продажи активов из портфеля. Страшно, когда сталкиваешься с риском последовательности, верно? Итак, я могу понять искушение искать более высокую дивидендную доходность. С этой целью я также рассматриваю два дополнительных портфеля.

Портфель №2

▪️Фонд на индекс всего фондового рынка США (VTI) — 30%

▪️Фонд на индекс международных акций (VEU) — 30%

▪️Фонд на индекс облигаций США, включая корпоративные (AGG) — 40%

Этот портфель уже имеет более высокую доходность (2,55%), чем портфель №1. Акции за пределами США имеют более высокую дивидендную доходность, а индекс Aggregate Bond включает значительную часть корпоративных облигаций в дополнение к относительно низкодоходным государственным облигациям США.

Портфель №3 «Дивидендный щит»

За основу взят портфель №2. Заменил часть ETF на ETF с более высокой дивидендной доходностью, добавил REIT.

▪️AGG — 10%

▪️LQD — 10%

▪️USRT — 10%

▪️VYM — 5%

▪️VTI — 15%

▪️VEU — 30%

▪️PFF — 20%

Вау, теперь дивидендная доходность портфеля — 3,69%! Что если держать такой портфель и иметь крошечную «денежную подушку» для покрытия разрыва между ставкой изъятия 4% и доходностью портфеля 3,69% в течение нескольких лет? Теперь нам никогда не придется беспокоиться о риске последовательности, верно?

К сожалению, нет! Давайте посмотрим, как эти три портфеля вели бы себя в прошлом.

Моделирование сделано для 3 портфелей с изначальной суммой в 1.000.000$ и с учетом изъятия средств в размере 4%: в первый месяц 3.333,33$, в последующие — с поправкой на инфляцию. Период моделирования — с мая 2007 г. по декабрь 2018 г.

Результаты смотрите на скриншоте под постом. Плохие новости для охотников за дивидендами.

Портфель №1 с низкой дивидендной доходностью показал наилучшие результаты и в конце периода моделирования имел примерно такую же сумму, как и в начале (в реальном выражении).

Портфель №2 снизился примерно на 25%, а портфель №3 «Дивидендный щит» снизился почти на 30% к 2018 году. Очевидно, что портфель «Дивидендный щит» не устраняет риск последовательности и даже не уменьшает его. Портфель с высокими дивидендами фактически усугубляет риск последовательности! Посмотрите, насколько сильно упал портфель в нижней части медвежьего рынка 2009 года!

Конечно, мы не можем точно сказать, как такое распределение активов будет работать в будущем, но, вероятно, предыдущий провал дивидендного портфеля не был просто случайностью.

BigERN: Я постоянно рекомендую своим читателям держаться подальше от дивидендной стратегии. Но если вы хотите стать подопытным кроликом и попробовать это в реальной жизни, удачи на следующем медвежьем рынке!

{kind=link}

👍108👎19🔥7🤔6🎉3

🇷🇺 Как инвестировать в индекс МосБиржи в 2022 году?

После публикации поста «Как инвестировать в индекс S&P500 в 2022 году», где я сравнивал доходность ETF и БПИФ на индекс S&P500, я решил сделать то же самое для фондов на акции российских компаний.

Преимущество большинства фондов заключается в том, что фонды реинвестируют дивиденды и не платят на них налог, в отличии от частных инвесторов, которые собирают портфель из отдельных акций. Всё было бы прекрасно, если бы не комиссии за управление и ошибка слежения, которые значительно влияют на итоговый результат.

Итак, если вы решили инвестировать в индекс МосБиржи, то перед вами обязательно встанет вопрос:

Какой ETF на акции российских компаний выбрать?

В развернутой статье я рассмотрю 5 фондов и сравню их доходность за прошлые периоды:

➖TMOS от Тинькофф

➖VTBX от ВТБ Капитал

➖SBMX от Сбера

➖RCMX от Райффайзен

➖FXRL от FinEx

Читать статью👇

После публикации поста «Как инвестировать в индекс S&P500 в 2022 году», где я сравнивал доходность ETF и БПИФ на индекс S&P500, я решил сделать то же самое для фондов на акции российских компаний.

Преимущество большинства фондов заключается в том, что фонды реинвестируют дивиденды и не платят на них налог, в отличии от частных инвесторов, которые собирают портфель из отдельных акций. Всё было бы прекрасно, если бы не комиссии за управление и ошибка слежения, которые значительно влияют на итоговый результат.

Итак, если вы решили инвестировать в индекс МосБиржи, то перед вами обязательно встанет вопрос:

Какой ETF на акции российских компаний выбрать?

В развернутой статье я рассмотрю 5 фондов и сравню их доходность за прошлые периоды:

➖TMOS от Тинькофф

➖VTBX от ВТБ Капитал

➖SBMX от Сбера

➖RCMX от Райффайзен

➖FXRL от FinEx

Читать статью👇

WakeupBro!

Как инвестировать в индекс МосБиржи в 2022 году?

Выбираем лучший по доходности ETF/БПИФ на индекс МосБиржи. Почему низкая комиссия фонда не всегда хорошо?

👍77👎7🔥7

Финансовый совет

Обычно я избегаю давать финансовые советы своим друзьям или знакомым. Это очень неблагодарное дело и я даже не знаю что хуже: слепо доверять чужим советам или раздавать свои. Хочу рассказать историю из жизни, которую я регулярно вспоминаю, особенно когда у меня спрашивают совета, касающегося чужих финансов.

Около 10 лет назад у моей тети хранилась некоторая сумма в иностранной валюте, а именно 2000$. Как говорит тетя — это были накопления на «черный день», которые грели душу просто своим наличием. Плюс такой заначки в том, что её невозможно спонтанно потратить, ведь как минимум нужно пойти в банк, чтобы обменять «американских президентов» на «архитектурные памятники нашей необъятной страны». Доллары покупались ещё по курсу 30 рублей за 1 доллар, после чего им ничего не оставалось делать, как смиренно ждать своего часа. К счастью, «черный день» так и не наступил, однако на судьбу этой заначки повлияла подруга моей тети, которая позвонила в один из осенних дней 2014 года, чтобы дать свой финансовый совет.

Дело в том, что муж этой подруги — военнослужащий в отставке с «хорошими связями». Эти «связи» оповестили о том, что от доллара нужно избавляться, причем немедленно, пока ещё есть такая возможность. По «проверенной» информации грядет крах доллара, а рубль, наоборот, начнет процветать. Доверчивая тетя в тот же день побежала в ближайшее отделение банка, чтобы побыстрее избавиться от зеленых бумажек, которые ещё чего-то стоили. На тот момент курс доллара был в районе 40 рублей.

Стоит ли говорить о том, что это был последний день, когда доллар столько стоил. Следующие несколько месяцев тетя наблюдала дальнейший рост курса доллара по отношению к рублю и каждый раз вспоминала «добрым» словом свою подругу. Конец.

Совсем недавно мне звонил мой хороший друг, который не воспринимает фондовый рынок, как инструмент долгосрочного накопления. Для него это чистые спекуляции: купить дешевле, чтобы через месяц продать подороже. Его вопросы иногда ставят меня в тупик: «Привет! Там Facebook упал на 25%, как думаешь, стоит ли сейчас покупать? Он же всё равно отрастет, так ведь?».

Я бы мог ему сказать, что если бы у него были долгосрочные цели и разумная инвестиционная стратегия по достижению этих целей, то он точно не звонил бы мне с такими вопросами. Зная его подход, любой мой конкретный ответ на его вопрос будет плохим, ведь результат будет целиком и полностью продиктован случайностью, а не моим мастерством.

Мой ответ был прост: «Я, так же как и ты, не знаю что будет с ценой акций в ближайшем будущем, поэтому не могу ничего тебе сказать. Факт падения на 25% не защищает от того, что цена не упадет ещё ниже».

Я не хочу попасть в ситуацию, в которую попала подруга моей тети. Всё, что я делаю со своими деньгами — это моя личная ответственность и в случае чего я буду благодарить или винить только себя. Андрей Аршавин сказал бы: «Ваши деньги — это ваши проблемы» и я бы с ним согласился.

Интересно узнать, а были ли у вас интересные истории из жизни, связанные с финансовыми советами, которые вы давали своим знакомым или, наоборот, слушали. Пишите в комментариях.

Обычно я избегаю давать финансовые советы своим друзьям или знакомым. Это очень неблагодарное дело и я даже не знаю что хуже: слепо доверять чужим советам или раздавать свои. Хочу рассказать историю из жизни, которую я регулярно вспоминаю, особенно когда у меня спрашивают совета, касающегося чужих финансов.

Около 10 лет назад у моей тети хранилась некоторая сумма в иностранной валюте, а именно 2000$. Как говорит тетя — это были накопления на «черный день», которые грели душу просто своим наличием. Плюс такой заначки в том, что её невозможно спонтанно потратить, ведь как минимум нужно пойти в банк, чтобы обменять «американских президентов» на «архитектурные памятники нашей необъятной страны». Доллары покупались ещё по курсу 30 рублей за 1 доллар, после чего им ничего не оставалось делать, как смиренно ждать своего часа. К счастью, «черный день» так и не наступил, однако на судьбу этой заначки повлияла подруга моей тети, которая позвонила в один из осенних дней 2014 года, чтобы дать свой финансовый совет.

Дело в том, что муж этой подруги — военнослужащий в отставке с «хорошими связями». Эти «связи» оповестили о том, что от доллара нужно избавляться, причем немедленно, пока ещё есть такая возможность. По «проверенной» информации грядет крах доллара, а рубль, наоборот, начнет процветать. Доверчивая тетя в тот же день побежала в ближайшее отделение банка, чтобы побыстрее избавиться от зеленых бумажек, которые ещё чего-то стоили. На тот момент курс доллара был в районе 40 рублей.

Стоит ли говорить о том, что это был последний день, когда доллар столько стоил. Следующие несколько месяцев тетя наблюдала дальнейший рост курса доллара по отношению к рублю и каждый раз вспоминала «добрым» словом свою подругу. Конец.

Совсем недавно мне звонил мой хороший друг, который не воспринимает фондовый рынок, как инструмент долгосрочного накопления. Для него это чистые спекуляции: купить дешевле, чтобы через месяц продать подороже. Его вопросы иногда ставят меня в тупик: «Привет! Там Facebook упал на 25%, как думаешь, стоит ли сейчас покупать? Он же всё равно отрастет, так ведь?».

Я бы мог ему сказать, что если бы у него были долгосрочные цели и разумная инвестиционная стратегия по достижению этих целей, то он точно не звонил бы мне с такими вопросами. Зная его подход, любой мой конкретный ответ на его вопрос будет плохим, ведь результат будет целиком и полностью продиктован случайностью, а не моим мастерством.

Мой ответ был прост: «Я, так же как и ты, не знаю что будет с ценой акций в ближайшем будущем, поэтому не могу ничего тебе сказать. Факт падения на 25% не защищает от того, что цена не упадет ещё ниже».

Я не хочу попасть в ситуацию, в которую попала подруга моей тети. Всё, что я делаю со своими деньгами — это моя личная ответственность и в случае чего я буду благодарить или винить только себя. Андрей Аршавин сказал бы: «Ваши деньги — это ваши проблемы» и я бы с ним согласился.

Интересно узнать, а были ли у вас интересные истории из жизни, связанные с финансовыми советами, которые вы давали своим знакомым или, наоборот, слушали. Пишите в комментариях.

👍241🔥26😁12👏2🎉2

🌍 50 лет инвестирования в акции всего мира

Главная задача диверсификации (в том числе и по странам) — это снижение рисков. Многие участники рынка приводят в качестве яркого негативного примера отсутствия диверсификации по странам японский индекс Nikkei 225, который достиг своего пика в конце 1989 года и после крупного падения до сих пор (спустя 30 лет) не вернулся к прежним значениям.

По-настоящему пассивные инвесторы предпочитают инвестировать в акции и облигации всего мира, а не отдельной страны. Пассивность заключается в том, что инвесторы не выбирают активы отдельной страны для инвестиций, а доверяют рыночному распределению долей разных стран и просто «покупают весь мир».

Казалось бы, инвестируй в акции всего мира, покупая ETF на глобальный рынок, и обезопась себя от повторения японского сценария. Но, как показывает одно исследование, это не самый оптимальный вариант распределения активов и нужно принимать во внимание страну, в которой планируется тратить накопления.

Я поделюсь краткой выжимкой из этого исследования, выводами и оптимальным соотношением между активами глобального рынка и локального (местного), к которому пришли авторы этого исследования.

Читать статью👇

Главная задача диверсификации (в том числе и по странам) — это снижение рисков. Многие участники рынка приводят в качестве яркого негативного примера отсутствия диверсификации по странам японский индекс Nikkei 225, который достиг своего пика в конце 1989 года и после крупного падения до сих пор (спустя 30 лет) не вернулся к прежним значениям.

По-настоящему пассивные инвесторы предпочитают инвестировать в акции и облигации всего мира, а не отдельной страны. Пассивность заключается в том, что инвесторы не выбирают активы отдельной страны для инвестиций, а доверяют рыночному распределению долей разных стран и просто «покупают весь мир».

Казалось бы, инвестируй в акции всего мира, покупая ETF на глобальный рынок, и обезопась себя от повторения японского сценария. Но, как показывает одно исследование, это не самый оптимальный вариант распределения активов и нужно принимать во внимание страну, в которой планируется тратить накопления.

Я поделюсь краткой выжимкой из этого исследования, выводами и оптимальным соотношением между активами глобального рынка и локального (местного), к которому пришли авторы этого исследования.

Читать статью👇

WakeupBro!

50 лет инвестирования в акции всего мира

Инвестирование в акции глобального рынка. Какую часть сбережений держать в "домашних" акциях? Оптимальное соотношение активов в портфеле.

👍80🔥8❤5

😱 За 1 день -50% и это ещё не вечер!

За 1 день -189.000₽ по российскому портфелю. Отсутствие кредитного плеча, длинный горизонт инвестирования и отсутствие лучших альтернатив вложения сбережений помогают мне перенести даже такие сильные просадки.

Максимальную актуальность приобретают прошлые посты:

➖У тебя есть план на случай затяжной коррекции?

➖А если завтра кризис?

➖Когда ваши акции упадут на 50% — читайте эту заметку

➖Будущая доходность акций

Для любителей угадывать дно:

➖Начну инвестировать, когда рынок упадет (часть 1)

➖Начну инвестировать, когда рынок упадет (часть 2)

Примеры «как делать не нужно»:

➖Наглядные примеры: «Как потерять свои деньги на фондовом рынке»

P.S. В такие моменты я очень рад, что не являюсь автором канала с инвестиционными идеями, прогнозами и предсказаниями.

За 1 день -189.000₽ по российскому портфелю. Отсутствие кредитного плеча, длинный горизонт инвестирования и отсутствие лучших альтернатив вложения сбережений помогают мне перенести даже такие сильные просадки.

Максимальную актуальность приобретают прошлые посты:

➖У тебя есть план на случай затяжной коррекции?

➖А если завтра кризис?

➖Когда ваши акции упадут на 50% — читайте эту заметку

➖Будущая доходность акций

Для любителей угадывать дно:

➖Начну инвестировать, когда рынок упадет (часть 1)

➖Начну инвестировать, когда рынок упадет (часть 2)

Примеры «как делать не нужно»:

➖Наглядные примеры: «Как потерять свои деньги на фондовом рынке»

P.S. В такие моменты я очень рад, что не являюсь автором канала с инвестиционными идеями, прогнозами и предсказаниями.

👍109❤6🔥4😁3

🇷🇺 Как я переношу падение российского рынка акций

За последние 6 месяцев я направил в акции российских компаний более 460.000₽. Вчера (24.02.2022) я наблюдал падение стоимости активов на 50% за 1 день! Такого крупного обвала на российском фондовом рынке ещё не было за всю его историю, даже в 2008 году. Если бы акции РФ были моим единственным активом на фондовом рынке, то, вероятнее всего, я начал бы свой пост со следующих слов:

Я прекрасно провел время в казино под названием «фондовый рынок РФ», спасибо всем, кто принимал в этом участие: мой брокер, биржа, государство и мой друг, который посоветовал открыть брокерский счет в 2018 году и который засадил меня во все эти инвестиции.

Я читаю сообщения в чатах, где люди делятся своими потерями. Кто-то за эти несколько дней потерял порядка 15-20 своих годовых (!) доходов! Кто-то потерял всю рыночную доходность, заработанную за последние 7 лет. Кто-то полностью обнулился, словив маржин-колл. Что творится с новичками из Пульса, которые использовали плечи, мне даже страшно представить.

Вижу очень много язвительных комментариев в сторону долгосрочных инвесторов такого рода: «Ну что там с инвесторами, которые собрались на пенсию в 35? Небось сдуло всех!». За всех говорить не стану, но о своем отношении к текущей ситуации на рынке расскажу.

Читать пост👇

За последние 6 месяцев я направил в акции российских компаний более 460.000₽. Вчера (24.02.2022) я наблюдал падение стоимости активов на 50% за 1 день! Такого крупного обвала на российском фондовом рынке ещё не было за всю его историю, даже в 2008 году. Если бы акции РФ были моим единственным активом на фондовом рынке, то, вероятнее всего, я начал бы свой пост со следующих слов:

Я прекрасно провел время в казино под названием «фондовый рынок РФ», спасибо всем, кто принимал в этом участие: мой брокер, биржа, государство и мой друг, который посоветовал открыть брокерский счет в 2018 году и который засадил меня во все эти инвестиции.

Я читаю сообщения в чатах, где люди делятся своими потерями. Кто-то за эти несколько дней потерял порядка 15-20 своих годовых (!) доходов! Кто-то потерял всю рыночную доходность, заработанную за последние 7 лет. Кто-то полностью обнулился, словив маржин-колл. Что творится с новичками из Пульса, которые использовали плечи, мне даже страшно представить.

Вижу очень много язвительных комментариев в сторону долгосрочных инвесторов такого рода: «Ну что там с инвесторами, которые собрались на пенсию в 35? Небось сдуло всех!». За всех говорить не стану, но о своем отношении к текущей ситуации на рынке расскажу.

Читать пост👇

WakeupBro!

Как я переношу падение российского рынка акций

Как я переживаю падение на фондовом рынке, что я делал в феврале 2022 и как я себя успокаиваю в такие моменты.

👍285🔥11👎10😢8

🏴☠️ Что делать в текущей ситуации со своими активами на ФР?

Как показали ужасные события недавних дней, очень сложно заранее предугадать с какой стороны прилетит «Чёрный лебедь». Кто бы мог подумать ещё месяц назад, что клиенты крупнейших российских брокеров, таких как Сбер и ВТБ, будут искать альтернативные варианты, которые не попали под западные санкции. И даже зарубежный атлант Interactive Brokers сейчас не является спасением для резидентов и граждан РФ, ведь буквально на днях брокер разослал клиентам из РФ письма с предупреждением о возможной блокировке доступа к их счетам или к осуществлению транзакций (включая ввод и вывод средств).

Сейчас основная задача инвестора из РФ — не поддаваться панике, но попытаться максимально обезопасить свои активы. Ликвидность, то есть возможность продать свой актив по рыночной цене и вывести деньги — вот что сейчас наиболее важно. Цена актива уходит на задний план и условный Сбербанк по 50₽ пугает сейчас не так сильно, как возможность лишиться доступа к активам или транзакциям с ними.

С каждым новым днем против России вводят новые санкции и вполне возможно, что уже завтра мой пост потеряет свою актуальность. Лучше заранее представить возможные варианты развития событий и продумать свои ответные действия.

Что можно сделать уже сейчас?

Продавать иностранные бумаги сейчас или дождаться новой информации, чтобы принять решение — не знаю. Попавший под санкции брокер Открытие, в котором у меня сосредоточена значительная часть акций американских компаний, пока ещё дает возможность продажи иностранных бумаг. А вот покупка иностранных бумаг на текущий момент недоступна. Я планирую дождаться официальных заявлений и инструкций от брокера.

Если вы решили остаться "в рынке" и если вы не сделали этого ранее, имеет смысл открыть дополнительные счета у брокеров, которые не попали под санкции и распределить активы между ними. Мне повезло: из трех моих брокеров (Тинькофф, Открытие, Финам) только Открытие попал под санкции.

Теперь из шестерки крупнейших брокеров РФ не под санкциями остались только 3: Тинькофф, БКС, Финам. Про БКС ничего сказать не могу, а вот Тинькофф и Финам меня во всем устраивают. Свой отзыв о Финам оставлял тут.

Если вы решите открыть счет в одном из этих двух брокеров, то можете сделать это по моим реферальным ссылкам, тем самым поддержав мой блог:

➖Открыть счет в Тинькофф

➖Открыть счет в Финам

Если вы планируете переводить бумаги от одного брокера к другому, то обсуждайте с менеджерами брокеров возможность компенсации затрат на перевод. Вроде бы в Финам затраты на перевод берет на себя брокер, но только после определенных сумм перевода.

В одном из чатов увидел новый девиз движения FIRE в России:

«На пенсию в 35, на работу в 36».

Как показали ужасные события недавних дней, очень сложно заранее предугадать с какой стороны прилетит «Чёрный лебедь». Кто бы мог подумать ещё месяц назад, что клиенты крупнейших российских брокеров, таких как Сбер и ВТБ, будут искать альтернативные варианты, которые не попали под западные санкции. И даже зарубежный атлант Interactive Brokers сейчас не является спасением для резидентов и граждан РФ, ведь буквально на днях брокер разослал клиентам из РФ письма с предупреждением о возможной блокировке доступа к их счетам или к осуществлению транзакций (включая ввод и вывод средств).

Сейчас основная задача инвестора из РФ — не поддаваться панике, но попытаться максимально обезопасить свои активы. Ликвидность, то есть возможность продать свой актив по рыночной цене и вывести деньги — вот что сейчас наиболее важно. Цена актива уходит на задний план и условный Сбербанк по 50₽ пугает сейчас не так сильно, как возможность лишиться доступа к активам или транзакциям с ними.

С каждым новым днем против России вводят новые санкции и вполне возможно, что уже завтра мой пост потеряет свою актуальность. Лучше заранее представить возможные варианты развития событий и продумать свои ответные действия.

Что можно сделать уже сейчас?

Продавать иностранные бумаги сейчас или дождаться новой информации, чтобы принять решение — не знаю. Попавший под санкции брокер Открытие, в котором у меня сосредоточена значительная часть акций американских компаний, пока ещё дает возможность продажи иностранных бумаг. А вот покупка иностранных бумаг на текущий момент недоступна. Я планирую дождаться официальных заявлений и инструкций от брокера.

Если вы решили остаться "в рынке" и если вы не сделали этого ранее, имеет смысл открыть дополнительные счета у брокеров, которые не попали под санкции и распределить активы между ними. Мне повезло: из трех моих брокеров (Тинькофф, Открытие, Финам) только Открытие попал под санкции.

Теперь из шестерки крупнейших брокеров РФ не под санкциями остались только 3: Тинькофф, БКС, Финам. Про БКС ничего сказать не могу, а вот Тинькофф и Финам меня во всем устраивают. Свой отзыв о Финам оставлял тут.

Если вы решите открыть счет в одном из этих двух брокеров, то можете сделать это по моим реферальным ссылкам, тем самым поддержав мой блог:

➖Открыть счет в Тинькофф

➖Открыть счет в Финам

Если вы планируете переводить бумаги от одного брокера к другому, то обсуждайте с менеджерами брокеров возможность компенсации затрат на перевод. Вроде бы в Финам затраты на перевод берет на себя брокер, но только после определенных сумм перевода.

В одном из чатов увидел новый девиз движения FIRE в России:

«На пенсию в 35, на работу в 36».

👍192😁103👎7👏5🔥2

Выводы, которые я для себя сделал за прошедшую неделю

За последние дни я столкнулся с какой-то запредельной концентрацией плохих новостей. Оказалось, что склонность к чтению негативных новостей называется думскроллингом, но я думаю, что сейчас сложно заниматься чем-то другим.

Мой блог посвящен долгосрочному инвестированию и я хотел бы поделиться некоторыми мыслями на эту тему, которые возникли в моей голове на фоне происходящих событий.

Диверсификация по брокерам — must have!

Риск лишиться доступа к ценным бумагам или транзакциям с ними немного ниже, если брокер не один, а несколько. Каким бы крупным и надежным ни был брокер, текущие события показали, что диверсификацией нельзя пренебрегать.

Cash is king

Многие инвесторы предпочитают держать некоторую подушку из кэша для покупки акций как раз во время таких серьезных обвалов. Только вот если припарковать свой кэш в консервативных финансовых инструментах, то в неспокойные времена можно столкнуться с проблемами ликвидности.

На прошлой неделе управляющие компании различных фондов не смогли обеспечить соответствие справедливой и биржевой цены паев своих фондов. Например паи фонда на золото FXGD от FinEx торговались на бирже со скидкой 10-15% к текущей справедливой стоимости золотых запасов, которые входят в состав этого фонда. Можно открыть Пульс (даты 24.02.2022—01.03.2022) и увидеть сотни комментариев недовольных клиентов, которые планировали во время просадки обменять паи фонда FXGD на дешевые российские акции, только вот продавать FXGD по цене на 15% ниже справедливой не очень приятно, согласитесь.

То же самое можно увидеть и в других ETF или БПИФах. На днях FinEx выложил инструкцию по расчету реальной стоимости своих ETF. Инструкция — это хорошо, а вот отсутствие маркетмейкера в биржевом стакане, который обеспечивает справедливую стоимость паев фонда — это плохо.

У меня не было и нет большого количества наличных денег, но теперь я точно для себя решил: если и буду формировать подушку из кэша на случай обвалов, то только в твердой валюте и без использования биржевых инструментов.

Своя недвижимость — островок безопасности

16 января 2022 года я беззаботно рассуждал о возможности продажи своего единственного жилья и вложении вырученных средств в фондовый рынок. Идея была в том, чтобы создать необходимый денежный поток из дивидендов, покрывающий стоимость аренды жилья с большей площадью, чем есть у нас сейчас.

Теперь кажутся очень смешными рассуждения о высокой дивидендной доходности голубых фишек РФ, в которые я планировал вложить деньги от продажи жилья. Я не успел совершить ошибку и, пожалуй, мне стоит запомнить, что относиться к единственному жилью стоит прежде всего с точки зрения безопасности и личного комфорта, а не с точки зрения потенциальной доходности.

1 доллар 83 цента — что на них купишь?

Все помнят фрагмент из фильма "Евротур", когда ребята приехали в Братиславу и шиканули на пару баксов благодаря отличному обменному курсу (ссылка на фрагмент)?

Так вот открыв в понедельник свой брокерский счет и взглянув на стоимость американского портфеля, я удивился бумажному приросту в рублях и вспомнил про этот момент из фильма. Благодаря доллару по 100₽+ мой портфель из американских акций всего за 2 дня прибавил 20%. Только вся печаль в том, что и ценники в магазинах реагируют достаточно быстро на такие события и шикануть, как героям фильма "Евротур" в Братиславе, не получится.

Коляска для ребенка, заказанная на Озоне в пятницу, сегодня (спустя 5 дней) стоит на 30% дороже! Открывать сайт ДНС мне вообще страшно.

Цифры на счете по большому счету мало что значат. +20% в рублях за пару дней не сильно радуют, когда цены на товары +30% за те же пару дней. Покупательская способность денег — вот, что имеет значение. От роста курса доллара держатели иностранной валюты в России богаче не стали, а вот держатели рубля в очередной раз пожалели о том, что не покупали доллар по 74.

А какие выводы для себя за последнюю неделю сделали вы? Пишите в комментариях.

За последние дни я столкнулся с какой-то запредельной концентрацией плохих новостей. Оказалось, что склонность к чтению негативных новостей называется думскроллингом, но я думаю, что сейчас сложно заниматься чем-то другим.

Мой блог посвящен долгосрочному инвестированию и я хотел бы поделиться некоторыми мыслями на эту тему, которые возникли в моей голове на фоне происходящих событий.

Диверсификация по брокерам — must have!

Риск лишиться доступа к ценным бумагам или транзакциям с ними немного ниже, если брокер не один, а несколько. Каким бы крупным и надежным ни был брокер, текущие события показали, что диверсификацией нельзя пренебрегать.

Cash is king

Многие инвесторы предпочитают держать некоторую подушку из кэша для покупки акций как раз во время таких серьезных обвалов. Только вот если припарковать свой кэш в консервативных финансовых инструментах, то в неспокойные времена можно столкнуться с проблемами ликвидности.

На прошлой неделе управляющие компании различных фондов не смогли обеспечить соответствие справедливой и биржевой цены паев своих фондов. Например паи фонда на золото FXGD от FinEx торговались на бирже со скидкой 10-15% к текущей справедливой стоимости золотых запасов, которые входят в состав этого фонда. Можно открыть Пульс (даты 24.02.2022—01.03.2022) и увидеть сотни комментариев недовольных клиентов, которые планировали во время просадки обменять паи фонда FXGD на дешевые российские акции, только вот продавать FXGD по цене на 15% ниже справедливой не очень приятно, согласитесь.

То же самое можно увидеть и в других ETF или БПИФах. На днях FinEx выложил инструкцию по расчету реальной стоимости своих ETF. Инструкция — это хорошо, а вот отсутствие маркетмейкера в биржевом стакане, который обеспечивает справедливую стоимость паев фонда — это плохо.

У меня не было и нет большого количества наличных денег, но теперь я точно для себя решил: если и буду формировать подушку из кэша на случай обвалов, то только в твердой валюте и без использования биржевых инструментов.

Своя недвижимость — островок безопасности

16 января 2022 года я беззаботно рассуждал о возможности продажи своего единственного жилья и вложении вырученных средств в фондовый рынок. Идея была в том, чтобы создать необходимый денежный поток из дивидендов, покрывающий стоимость аренды жилья с большей площадью, чем есть у нас сейчас.

Теперь кажутся очень смешными рассуждения о высокой дивидендной доходности голубых фишек РФ, в которые я планировал вложить деньги от продажи жилья. Я не успел совершить ошибку и, пожалуй, мне стоит запомнить, что относиться к единственному жилью стоит прежде всего с точки зрения безопасности и личного комфорта, а не с точки зрения потенциальной доходности.

1 доллар 83 цента — что на них купишь?

Все помнят фрагмент из фильма "Евротур", когда ребята приехали в Братиславу и шиканули на пару баксов благодаря отличному обменному курсу (ссылка на фрагмент)?

Так вот открыв в понедельник свой брокерский счет и взглянув на стоимость американского портфеля, я удивился бумажному приросту в рублях и вспомнил про этот момент из фильма. Благодаря доллару по 100₽+ мой портфель из американских акций всего за 2 дня прибавил 20%. Только вся печаль в том, что и ценники в магазинах реагируют достаточно быстро на такие события и шикануть, как героям фильма "Евротур" в Братиславе, не получится.

Коляска для ребенка, заказанная на Озоне в пятницу, сегодня (спустя 5 дней) стоит на 30% дороже! Открывать сайт ДНС мне вообще страшно.

Цифры на счете по большому счету мало что значат. +20% в рублях за пару дней не сильно радуют, когда цены на товары +30% за те же пару дней. Покупательская способность денег — вот, что имеет значение. От роста курса доллара держатели иностранной валюты в России богаче не стали, а вот держатели рубля в очередной раз пожалели о том, что не покупали доллар по 74.

А какие выводы для себя за последнюю неделю сделали вы? Пишите в комментариях.

👍269😢27🤬17🤯11👏4

🇺🇸 Планирую продать все американские акции

Акция — это доля в бизнесе, считал я. Это право никто не сможет у меня отнять и даже при банкротстве брокера, запись в депозитарии о том, что я являюсь владельцем акции, поможет мне восстановить доступ к своим активам через другого брокера. Я принял это за аксиому и считал, что худший сценарий — это банкротство эмитентов.

Но 2022 год очень похож на типичного работодателя, который принимает на работу выпускника вуза со словами: «Забудь все, чему тебя учили в университете!». Вся теория прошлых лет здесь не работает. Текущая обстановка сильно отличается от кризисов прошлых лет и сейчас реализовывается значительная часть рисков, о которых ещё месяц назад никто и подумать не мог.

Комиссия на покупку валюты, невозможность продать акции иностранных компаний через российских брокеров (против которых ввели санкции), приостановка торгов бумагами российских компаний на Лондонской бирже, запрет ЦБ РФ на продажу ценных бумаг по поручению нерезидентов, запрет вывоза из России иностранной наличной валюты в сумме более $10 тысяч.

В свете того, что ежедневно мы получаем новые запреты, очень хочется сохранить то, что накапливалось годами. Есть неиллюзорный риск того, что акции Apple, Google и других иностранных компаний окажутся лишь строчкой в брокерском приложении на неопределенный срок. И это не паника, это трезвая оценка всего происходящего. Достаточно взглянуть на «иранский сценарий» и понять, что санкции — это, скорее всего, надолго и недооценивать риск заморозки иностранных активов не стоит.

У меня нет иностранного гражданства, нет счета у иностранного брокера и мои действия сейчас сильно ограничены. Я принял решение снизить риск потери значительной части своих сбережений, размещенной в акциях иностранных компаний. Я считаю, что умеренный и даже большой риск потери незначительной части капитала (банкротство отдельных эмитентов) не так страшен как низкий риск потери почти всего капитала или значительной его части.

Я стараюсь подойти к вопросу управления личными финансами так же, как подошел бы к управлению финансами клиентов, если бы я был управляющим какого-нибудь инвестиционного фонда. Клиенты моего фонда — моя семья и моя первоочередная задача сохранить семейные сбережения, поэтому я принимаю решение исключить риск заморозки иностранных активов и продать акции зарубежных компаний на СПБ Бирже пока такая возможность ещё есть.

После открытия биржи я продам все иностранные компании в брокере Тинькофф. К сожалению, в Открытии уже не получается продать иностранные акции и если такой возможности не появится в ближайшее время, то я попробую совершить перевод бумаг к другому брокеру.

Что я буду делать дальше?

После того, как иностранные акции будут проданы а риск заморозки иностранных активов будет сведен к нулю, я планирую направить часть денег на покупку акций РФ (преимущественно экспортеров), а другую часть оставлю в $ на некоторое время.

Если ситуация резко улучшится и риск запрета на торговлю иностранными бумагами через СПБ биржу станет значительно ниже, то продолжу покупать акции иностранных компаний из индекса S&P500 (с нуля). Если продолжат вводить новые санкции и ограничения, то часть $ выведу и положу под подушку (если будет такая возможность), а оставшуюся направлю на покупку акций РФ, как единственный безопасный способ в данный момент снизить ущерб от будущей гиперинфляции.

Я готов потерять несколько месяцев роста (или падения) S&P500, переждав это неспокойное время в $, заплатив налог на прибыль при продаже акций и комиссию за совершение сделок. Но я не готов делать ставку в размере 90% своих накоплений на то, что всё будет хорошо и риск заморозки активов не реализуются. Я бы мог написать, что продаю Америку при долларе по 117₽, чтобы купить Сбер по 50₽, рассчитывая получить профит, но нет.

Моя цель: снизить риски и сохранить то, что есть.

В одном из чатов увидел как стратегию «купи и держи» переименовали в «купи и держись». Теперь термин «пассивные инвестиции» и утверждение, что «ETF — надежный инструмент», исчезнут из моего лексикона надолго.

Акция — это доля в бизнесе, считал я. Это право никто не сможет у меня отнять и даже при банкротстве брокера, запись в депозитарии о том, что я являюсь владельцем акции, поможет мне восстановить доступ к своим активам через другого брокера. Я принял это за аксиому и считал, что худший сценарий — это банкротство эмитентов.

Но 2022 год очень похож на типичного работодателя, который принимает на работу выпускника вуза со словами: «Забудь все, чему тебя учили в университете!». Вся теория прошлых лет здесь не работает. Текущая обстановка сильно отличается от кризисов прошлых лет и сейчас реализовывается значительная часть рисков, о которых ещё месяц назад никто и подумать не мог.

Комиссия на покупку валюты, невозможность продать акции иностранных компаний через российских брокеров (против которых ввели санкции), приостановка торгов бумагами российских компаний на Лондонской бирже, запрет ЦБ РФ на продажу ценных бумаг по поручению нерезидентов, запрет вывоза из России иностранной наличной валюты в сумме более $10 тысяч.

В свете того, что ежедневно мы получаем новые запреты, очень хочется сохранить то, что накапливалось годами. Есть неиллюзорный риск того, что акции Apple, Google и других иностранных компаний окажутся лишь строчкой в брокерском приложении на неопределенный срок. И это не паника, это трезвая оценка всего происходящего. Достаточно взглянуть на «иранский сценарий» и понять, что санкции — это, скорее всего, надолго и недооценивать риск заморозки иностранных активов не стоит.

У меня нет иностранного гражданства, нет счета у иностранного брокера и мои действия сейчас сильно ограничены. Я принял решение снизить риск потери значительной части своих сбережений, размещенной в акциях иностранных компаний. Я считаю, что умеренный и даже большой риск потери незначительной части капитала (банкротство отдельных эмитентов) не так страшен как низкий риск потери почти всего капитала или значительной его части.

Я стараюсь подойти к вопросу управления личными финансами так же, как подошел бы к управлению финансами клиентов, если бы я был управляющим какого-нибудь инвестиционного фонда. Клиенты моего фонда — моя семья и моя первоочередная задача сохранить семейные сбережения, поэтому я принимаю решение исключить риск заморозки иностранных активов и продать акции зарубежных компаний на СПБ Бирже пока такая возможность ещё есть.

После открытия биржи я продам все иностранные компании в брокере Тинькофф. К сожалению, в Открытии уже не получается продать иностранные акции и если такой возможности не появится в ближайшее время, то я попробую совершить перевод бумаг к другому брокеру.

Что я буду делать дальше?

После того, как иностранные акции будут проданы а риск заморозки иностранных активов будет сведен к нулю, я планирую направить часть денег на покупку акций РФ (преимущественно экспортеров), а другую часть оставлю в $ на некоторое время.

Если ситуация резко улучшится и риск запрета на торговлю иностранными бумагами через СПБ биржу станет значительно ниже, то продолжу покупать акции иностранных компаний из индекса S&P500 (с нуля). Если продолжат вводить новые санкции и ограничения, то часть $ выведу и положу под подушку (если будет такая возможность), а оставшуюся направлю на покупку акций РФ, как единственный безопасный способ в данный момент снизить ущерб от будущей гиперинфляции.

Я готов потерять несколько месяцев роста (или падения) S&P500, переждав это неспокойное время в $, заплатив налог на прибыль при продаже акций и комиссию за совершение сделок. Но я не готов делать ставку в размере 90% своих накоплений на то, что всё будет хорошо и риск заморозки активов не реализуются. Я бы мог написать, что продаю Америку при долларе по 117₽, чтобы купить Сбер по 50₽, рассчитывая получить профит, но нет.

Моя цель: снизить риски и сохранить то, что есть.

В одном из чатов увидел как стратегию «купи и держи» переименовали в «купи и держись». Теперь термин «пассивные инвестиции» и утверждение, что «ETF — надежный инструмент», исчезнут из моего лексикона надолго.

👍543😢109👎57🤔33😁18

💵 Вышел в кэш

9 марта 2022 года сразу после открытия СПБ биржи я продал большинство акций иностранных компаний и перевел $ на банковский счет. Небольшая часть акций зависла у брокера Открытие, который попал под санкции и в данный момент не дает проводить сделки на СПБ бирже. Это было обдуманное решение, которое продиктовано в большей степени расчетом и в гораздо меньшей — эмоциями.

Подведу некоторые итоги за период своего инвестирования (2 года и 3 месяца) и расскажу о своих дальнейших планах.

Итоги в $

В декабре 2021 года я подводил итоги 2 лет инвестирования и отчитывался о бумажной прибыли портфеля, которая составляла +4640$. Продав большую часть акций после падения американского рынка, я получил менее скромную, но все же прибыль в размере +2480$. Не так уж и плохо, учитывая текущие обстоятельства и количество печальных историй.

• Было вложено: 15 711$

• Финансовый результат: 17 981$

• Доходность составила: 12,29% годовых в $

Итоги в ₽

Если смотреть на результат в рублях, то, можно сказать, за 2 года я удвоил свои вложения в номинальном выражении. Жаль, что так нельзя сказать о покупательной способности вложений. Сохранил и не потерял — уже хорошо.

• Было вложено: 1 133 195₽

• Финансовый результат: 2 139 172₽

• Доходность составила: 63,37% годовых в ₽

Так уж вышло, что все те, кто взял кредит/ипотеку и купил авто/квартиру буквально месяц назад или раньше, оказались на голову успешнее тех инвесторов, которые покупали акции российских компаний весь предыдущий год. Все те, кто складывал $ под подушку все эти годы сейчас могут заказывать себя майки с надписью "я же говорил".

Зачем продал акции, ты же долгосрочный инвестор?

Знаете, я приравниваю происходящее к чрезвычайной ситуации, которой нельзя было избежать и тем более предугадать её. Если на мой автомобиль уже упало дерево, то глупо себя винить в том, что я припарковал его именно в этом месте. Сейчас нужно работать с тем что есть.

24.02.2022 года все очень сильно изменилось. Я не могу игнорировать все происходящее, включая решения наших западных "партнеров", а также ограничения нашего ЦБ и потенциальные риски для инвестора. Мои долгосрочные цели не изменились, но обстоятельства вынуждают менять подход и проявлять гибкость в принятии решений.

Если кто-то считает, что корректировка своих решений в случае изменения ситуации — это глупость, пусть так, у каждого свой путь. Пусть я буду глупцом, который вышел в кэш и потерял какой-то % в итоговой доходности, чем стану долгосрочным инвестором не по желанию, а по принуждению (в случае заморозки иностранных активов на неопределенный срок).

План на ближайшее время

Сложно загадывать даже на несколько недель вперед, так как все стремительно меняется. Что я сделал после продажи акций иностранных компаний:

• Часть $ положил на банковский вклад под 8% на 3 месяца.

• Небольшую часть $ продал по 120₽, чтобы быть готовым к открытию Мосбиржи и покупке российских акций.

• Основную часть $ оставил на обычном банковском счете, чтобы иметь возможность постепенно менять доллары на рубли (если ЦБ не ограничит такую возможность) и докупать акции РФ.

Опыт других стран, которые оказывались под санкциями или в которых наблюдалась гиперинфляция, говорит о том, что местный фондовый рынок — один из немногих способов сохранить накопления как от высокой инфляции, так и от стремительной девальвации.

9 марта 2022 года сразу после открытия СПБ биржи я продал большинство акций иностранных компаний и перевел $ на банковский счет. Небольшая часть акций зависла у брокера Открытие, который попал под санкции и в данный момент не дает проводить сделки на СПБ бирже. Это было обдуманное решение, которое продиктовано в большей степени расчетом и в гораздо меньшей — эмоциями.

Подведу некоторые итоги за период своего инвестирования (2 года и 3 месяца) и расскажу о своих дальнейших планах.

Итоги в $

В декабре 2021 года я подводил итоги 2 лет инвестирования и отчитывался о бумажной прибыли портфеля, которая составляла +4640$. Продав большую часть акций после падения американского рынка, я получил менее скромную, но все же прибыль в размере +2480$. Не так уж и плохо, учитывая текущие обстоятельства и количество печальных историй.

• Было вложено: 15 711$

• Финансовый результат: 17 981$

• Доходность составила: 12,29% годовых в $

Итоги в ₽

Если смотреть на результат в рублях, то, можно сказать, за 2 года я удвоил свои вложения в номинальном выражении. Жаль, что так нельзя сказать о покупательной способности вложений. Сохранил и не потерял — уже хорошо.

• Было вложено: 1 133 195₽

• Финансовый результат: 2 139 172₽

• Доходность составила: 63,37% годовых в ₽

Так уж вышло, что все те, кто взял кредит/ипотеку и купил авто/квартиру буквально месяц назад или раньше, оказались на голову успешнее тех инвесторов, которые покупали акции российских компаний весь предыдущий год. Все те, кто складывал $ под подушку все эти годы сейчас могут заказывать себя майки с надписью "я же говорил".

Зачем продал акции, ты же долгосрочный инвестор?

Знаете, я приравниваю происходящее к чрезвычайной ситуации, которой нельзя было избежать и тем более предугадать её. Если на мой автомобиль уже упало дерево, то глупо себя винить в том, что я припарковал его именно в этом месте. Сейчас нужно работать с тем что есть.

24.02.2022 года все очень сильно изменилось. Я не могу игнорировать все происходящее, включая решения наших западных "партнеров", а также ограничения нашего ЦБ и потенциальные риски для инвестора. Мои долгосрочные цели не изменились, но обстоятельства вынуждают менять подход и проявлять гибкость в принятии решений.

Если кто-то считает, что корректировка своих решений в случае изменения ситуации — это глупость, пусть так, у каждого свой путь. Пусть я буду глупцом, который вышел в кэш и потерял какой-то % в итоговой доходности, чем стану долгосрочным инвестором не по желанию, а по принуждению (в случае заморозки иностранных активов на неопределенный срок).

План на ближайшее время

Сложно загадывать даже на несколько недель вперед, так как все стремительно меняется. Что я сделал после продажи акций иностранных компаний:

• Часть $ положил на банковский вклад под 8% на 3 месяца.

• Небольшую часть $ продал по 120₽, чтобы быть готовым к открытию Мосбиржи и покупке российских акций.

• Основную часть $ оставил на обычном банковском счете, чтобы иметь возможность постепенно менять доллары на рубли (если ЦБ не ограничит такую возможность) и докупать акции РФ.

Опыт других стран, которые оказывались под санкциями или в которых наблюдалась гиперинфляция, говорит о том, что местный фондовый рынок — один из немногих способов сохранить накопления как от высокой инфляции, так и от стремительной девальвации.

👍421👎61🤔37🔥17😱10

Если вы работаете и наслаждаетесь жизнью, расскажите чем вы занимаетесь?

Ещё до всех этих событий я наткнулся на пост в сообществе FIRE на Reddit, где люди рассказывали о своей работе, которая приносит им удовольствие. Преследовать цель FIRE, уделяя большую часть своего времени нелюбимой работе — так себе перспектива. К счастью, в сообществе FIRE огромное число людей, которые любят свою работу и не собираются её бросать после достижения заветного числа на банковском счете. Некоторые приверженцы FIRE планируют сделать более свободный рабочий график, но не желают полностью отказываться от любимого дела.

Хочу поделиться наиболее интересными комментариями из этого обсуждения. Оригинал поста здесь.

👩⚕️ Медсестра

Я медсестра в хосписе. Зарабатываю $150 тысяч, живу в штате Юта. Я очень люблю свою работу, считаю ее очень полезной и не очень напряженной.

Днем я нахожусь дома и работаю только по вызову. Так что, если пациента нужно осмотреть в нерабочее время в экстренных случаях, то я это делаю. Большинство ночей я сплю по 8 часов. В некоторые недели я не вижу пациентов с понедельника по пятницу, потому что мне просто не звонят. Хотя выходные могут быть немного заняты. Выходит, что я работаю меньше 40 часов в неделю.

Мне 34 года, у меня пятеро детей, с которыми я провожу много времени. Это потрясающе.

🎄 Мастер рождественских огней

Я живу в Далласе, штат Техас. У меня небольшая компания по установке рождественских огней. Я работаю всего 4 месяца в году и смог накопить достаточно, чтобы выйти на пенсию. Работа на улице осенью может быть не очень комфортной, но зато каждый год в феврале я нахожусь в отличной физической форме. Моя семья здорова и счастлива. Жизнь прекрасна.

👨🏫 Учитель физики

Я преподаю физику на английском языке студентам международных школ. В настоящее время преподаю в очень хорошей школе в Казахстане. Зарплата и льготы потрясающие (жилье, коммунальные услуги, перелет туда-обратно и визовые сборы полностью покрываются работодателем), и они становятся еще лучше с бОльшим опытом и квалификацией. Я планирую путешествовать по как можно большему количеству стран на Земле, чтобы учить и погружаться в культуры разных стран. Я зарабатываю достаточно, чтобы вести комфортный образ жизни, наслаждаться роскошным отдыхом во время летних и зимних каникул, откладывать деньги на пенсию, инвестировать в надежде на будущий рост и обеспечивать свою семью дома.

👨⚕️ Психотерапевт

Я поведенческий психотерапевт. Это мой бизнес. Я консультирую по вопросам поведения и работаю с семьями, в которых есть дети с проблемным поведением. Это сложная работа, но мне нравится осознавать, что я помогаю людям. Я сам составляю график, хотя обычно работаю по 40 часов 5 дней в неделю. Хотя бы раз в неделю играю в гольф. Я живу на Гавайях, так что могу заниматься этим круглый год. Зарабатываю около $225 тысяч в год. Работу всегда оставляю на работе.

👨💻 Программист

Я инженер-программист, работаю примерно 40 часов в неделю. Обычно начинаю около 9:30 и заканчиваю между 17:30 и 18:00, но я трачу больше часа на обед. Я почти никогда не работаю по выходным. У меня около 9 лет опыта и я зарабатываю $170 тысяч.

Как только вы приобретете опыт, разработка программного обеспечения станет довольно легкой работой. Раньше я много работал руками, поэтому меня до сих пор удивляет, что мне платят за то, чтобы я откинулся на спинку стула, немного подумал, а затем набрал какую-то тарабарщину, чтобы посмотреть, работает это или нет.

Если вы получаете удовольствие от своей работы и не собираетесь бросать своё дело даже после достижения FIRE, расскажите в комментариях: чем вы занимаетесь?

Ещё до всех этих событий я наткнулся на пост в сообществе FIRE на Reddit, где люди рассказывали о своей работе, которая приносит им удовольствие. Преследовать цель FIRE, уделяя большую часть своего времени нелюбимой работе — так себе перспектива. К счастью, в сообществе FIRE огромное число людей, которые любят свою работу и не собираются её бросать после достижения заветного числа на банковском счете. Некоторые приверженцы FIRE планируют сделать более свободный рабочий график, но не желают полностью отказываться от любимого дела.

Хочу поделиться наиболее интересными комментариями из этого обсуждения. Оригинал поста здесь.

👩⚕️ Медсестра

Я медсестра в хосписе. Зарабатываю $150 тысяч, живу в штате Юта. Я очень люблю свою работу, считаю ее очень полезной и не очень напряженной.

Днем я нахожусь дома и работаю только по вызову. Так что, если пациента нужно осмотреть в нерабочее время в экстренных случаях, то я это делаю. Большинство ночей я сплю по 8 часов. В некоторые недели я не вижу пациентов с понедельника по пятницу, потому что мне просто не звонят. Хотя выходные могут быть немного заняты. Выходит, что я работаю меньше 40 часов в неделю.

Мне 34 года, у меня пятеро детей, с которыми я провожу много времени. Это потрясающе.

🎄 Мастер рождественских огней

Я живу в Далласе, штат Техас. У меня небольшая компания по установке рождественских огней. Я работаю всего 4 месяца в году и смог накопить достаточно, чтобы выйти на пенсию. Работа на улице осенью может быть не очень комфортной, но зато каждый год в феврале я нахожусь в отличной физической форме. Моя семья здорова и счастлива. Жизнь прекрасна.

👨🏫 Учитель физики

Я преподаю физику на английском языке студентам международных школ. В настоящее время преподаю в очень хорошей школе в Казахстане. Зарплата и льготы потрясающие (жилье, коммунальные услуги, перелет туда-обратно и визовые сборы полностью покрываются работодателем), и они становятся еще лучше с бОльшим опытом и квалификацией. Я планирую путешествовать по как можно большему количеству стран на Земле, чтобы учить и погружаться в культуры разных стран. Я зарабатываю достаточно, чтобы вести комфортный образ жизни, наслаждаться роскошным отдыхом во время летних и зимних каникул, откладывать деньги на пенсию, инвестировать в надежде на будущий рост и обеспечивать свою семью дома.

👨⚕️ Психотерапевт

Я поведенческий психотерапевт. Это мой бизнес. Я консультирую по вопросам поведения и работаю с семьями, в которых есть дети с проблемным поведением. Это сложная работа, но мне нравится осознавать, что я помогаю людям. Я сам составляю график, хотя обычно работаю по 40 часов 5 дней в неделю. Хотя бы раз в неделю играю в гольф. Я живу на Гавайях, так что могу заниматься этим круглый год. Зарабатываю около $225 тысяч в год. Работу всегда оставляю на работе.

👨💻 Программист

Я инженер-программист, работаю примерно 40 часов в неделю. Обычно начинаю около 9:30 и заканчиваю между 17:30 и 18:00, но я трачу больше часа на обед. Я почти никогда не работаю по выходным. У меня около 9 лет опыта и я зарабатываю $170 тысяч.

Как только вы приобретете опыт, разработка программного обеспечения станет довольно легкой работой. Раньше я много работал руками, поэтому меня до сих пор удивляет, что мне платят за то, чтобы я откинулся на спинку стула, немного подумал, а затем набрал какую-то тарабарщину, чтобы посмотреть, работает это или нет.

Если вы получаете удовольствие от своей работы и не собираетесь бросать своё дело даже после достижения FIRE, расскажите в комментариях: чем вы занимаетесь?

👍255👎26🔥8🤔6👏3

На пенсию в 32. Насколько реально это сделать в России?

Когда я публикую переводы статей зарубежных авторов, достигших FIRE, то часто встречаю просьбы читателей уделять больше внимания историям наших соотечественников. Читать про зарубежного Джона все-таки не так интересно, как про нашего родного Ивана.

В нашем FIRE-чате есть те, кто уже достиг финансовой независимости в суровых российских условиях. Один из них — Александр @kakbit из Сочи. Я попросил Александра поделиться своей историей и если после прочтения у вас останутся какие-то вопросы к Александру, вы сможете задать их в комментариях к посту.

Читать интервью👇

Когда я публикую переводы статей зарубежных авторов, достигших FIRE, то часто встречаю просьбы читателей уделять больше внимания историям наших соотечественников. Читать про зарубежного Джона все-таки не так интересно, как про нашего родного Ивана.

В нашем FIRE-чате есть те, кто уже достиг финансовой независимости в суровых российских условиях. Один из них — Александр @kakbit из Сочи. Я попросил Александра поделиться своей историей и если после прочтения у вас останутся какие-то вопросы к Александру, вы сможете задать их в комментариях к посту.

Читать интервью👇

WakeupBro!

На пенсию в 32. Насколько реально это сделать в России?

Интервью с одним из участников FIRE-чата.

👍221👎29🤔16🔥11

🇷🇺 План по покупке акций РФ

Вчера стартовали торги ОФЗ на Московской бирже, а значит в скором времени мы увидим открытие торгов и другими ценными бумагами. Чтобы не гадать что же брать из российских компаний на открытии торгов, я заранее подготовил для себя список из 8 компаний, на которые планирую направить освободившийся кэш от продажи американских компаний. Я сделал упор на экспортеров, временно отказавшись от покупки компаний с иностранными ISIN, а также компаний, которые больше всего пострадают от санкций (банки). В будущем планирую вернуться к сбору индекса МосБиржи вручную, докупая те компании, которые сейчас обойду стороной.

Мой watchlist:

➖Газпром — 15%

➖Лукойл — 15%

➖ГМК «Норильский никель» — 15%

➖Сургутнефтегаз — 15%

➖Роснефть — 10%

➖АЛРОСА — 10%

➖НОВАТЭК — 10%

➖Распадская — 10%

Указанные проценты означают пропорции, в которых я буду покупать эти компании на свободный кэш. Распадскую (угольщиков) добавил в список для того, чтобы немного разбавить нефтегазовую тусовку.

Процесс покупки акций РФ

Кэш в данный момент распределен следующим образом:

▪️12% — рубли от продажи $ по 120₽

▪️68% — $ на банковском счете

▪️20% — банковский вклад в $ под 8% на 3 месяца

В первый день торгов, если цены будут ниже закрытия 25.02, планирую направить имеющиеся рубли (12%) на покупку компаний согласно прописанным пропорциям. Вклад оставлю лежать в банке до его закрытия, а вот что будет с основной частью $ зависит от того, насколько сильно упадет российский рынок и какой будет курс $. Скорее всего, эта сумма будет разбита на несколько частей и акции будут докупаться частями в течение нескольких месяцев. Психологически так спокойнее.

Что ещё планирую сделать?

Чтобы снизить налогооблагаемую базу, образовавшуюся после продажи американских компаний, планирую продать (и сразу же откупить обратно) все минусовые позиции, которые у меня есть. Это купленные ранее акции РФ, а также фонды из детского непубличного портфеля.

Иностранные акции в Открытии

Пассивно согласился на перевод оставшихся акций в «Инвестиционную палату». Сохранил на всякий случай брокерские отчеты из Открытия. После перевода эти акции все равно нельзя будет продать на СПБ бирже до восстановления расчётов с европейской клиринговой организацией Euroclear.

Что со стратегией покупки S&P500?

Помните, как мы ждали появления зарубежных ETF с низкими комиссиями на наших биржах? Насколько это актуально сейчас? Я отложил эту стратегию до лучших времен. Как только они настанут, продолжу покупать индекс.

Есть ненулевая вероятность, что я отдам предпочтение покупке зарубежных фондов на индекс S&P500 через иностранного брокера IB. Да, там тоже есть риски. Как показывает опыт, не предугадаешь с какой стороны тебе подложат свинью. Здесь могут постараться как чужие, так и свои.

Схема с покупкой на местной бирже (страна №1) иностранного фонда, например FinEx (страна №2), который включает в себя акции страны №3, кажется теперь совсем уж ненадежной конструкцией, подверженной большому количеству инфраструктурных рисков.

Что с FIRE?

Моя цель осталась прежней, а вот способы её достижения и инструменты приходится немного корректировать.

Каждый раз когда перед лифтом в университете скапливалась большая очередь из студентов, мой одногруппник говорил: "Спортсмены мы или саксофонисты? Пошли пешком по лестнице!". Что ж, такие времена, придется становиться спортсменами.

Вчера стартовали торги ОФЗ на Московской бирже, а значит в скором времени мы увидим открытие торгов и другими ценными бумагами. Чтобы не гадать что же брать из российских компаний на открытии торгов, я заранее подготовил для себя список из 8 компаний, на которые планирую направить освободившийся кэш от продажи американских компаний. Я сделал упор на экспортеров, временно отказавшись от покупки компаний с иностранными ISIN, а также компаний, которые больше всего пострадают от санкций (банки). В будущем планирую вернуться к сбору индекса МосБиржи вручную, докупая те компании, которые сейчас обойду стороной.

Мой watchlist:

➖Газпром — 15%

➖Лукойл — 15%

➖ГМК «Норильский никель» — 15%

➖Сургутнефтегаз — 15%

➖Роснефть — 10%

➖АЛРОСА — 10%

➖НОВАТЭК — 10%

➖Распадская — 10%

Указанные проценты означают пропорции, в которых я буду покупать эти компании на свободный кэш. Распадскую (угольщиков) добавил в список для того, чтобы немного разбавить нефтегазовую тусовку.

Процесс покупки акций РФ

Кэш в данный момент распределен следующим образом:

▪️12% — рубли от продажи $ по 120₽

▪️68% — $ на банковском счете

▪️20% — банковский вклад в $ под 8% на 3 месяца

В первый день торгов, если цены будут ниже закрытия 25.02, планирую направить имеющиеся рубли (12%) на покупку компаний согласно прописанным пропорциям. Вклад оставлю лежать в банке до его закрытия, а вот что будет с основной частью $ зависит от того, насколько сильно упадет российский рынок и какой будет курс $. Скорее всего, эта сумма будет разбита на несколько частей и акции будут докупаться частями в течение нескольких месяцев. Психологически так спокойнее.

Что ещё планирую сделать?

Чтобы снизить налогооблагаемую базу, образовавшуюся после продажи американских компаний, планирую продать (и сразу же откупить обратно) все минусовые позиции, которые у меня есть. Это купленные ранее акции РФ, а также фонды из детского непубличного портфеля.

Иностранные акции в Открытии

Пассивно согласился на перевод оставшихся акций в «Инвестиционную палату». Сохранил на всякий случай брокерские отчеты из Открытия. После перевода эти акции все равно нельзя будет продать на СПБ бирже до восстановления расчётов с европейской клиринговой организацией Euroclear.

Что со стратегией покупки S&P500?

Помните, как мы ждали появления зарубежных ETF с низкими комиссиями на наших биржах? Насколько это актуально сейчас? Я отложил эту стратегию до лучших времен. Как только они настанут, продолжу покупать индекс.