🏦 Нужна ли финансовая подушка безопасности? Часть 1

Финансовая подушка безопасности — это личный резервный фонд человека или семьи, который предназначен для использования в случае наступления форс-мажорной ситуации, требующей финансовых расходов.

Практически в любой статье о личных финансах я вижу совет сформировать свой собственный резервный фонд на случай наступления чрезвычайной ситуации и хранить эти деньги на банковском вкладе или просто в виде наличных денег. Совет кажется вполне логичным и правильным, но так ли он универсален? Такой совет может подойти тем людям, которые не имеют никаких сбережений, на постоянной основе живут от зарплаты до зарплаты, периодически оказываются в долгах, а фондовый рынок для них представляется площадкой для ставок. В этом случае начать свой “путь джедая” можно как раз с формирования финансовой подушки безопасности. Это точно будет лучше, чем жить без накоплений или жизнь в кредит.

Но что на счет тех людей, которые находятся в процессе формирования капитала, необходимого для достижения финансовой независимости? Является ли для них рациональным решением держать финансовую подушку (3-6 месячных расходов семьи) в виде наличных денег или на банковском вкладе?

Как и обещал, я подготовил на эту тему перевод одного из постов авторитетного в кругах FIRE зарубежного блогера BigERN👇

Финансовая подушка безопасности — это личный резервный фонд человека или семьи, который предназначен для использования в случае наступления форс-мажорной ситуации, требующей финансовых расходов.

Практически в любой статье о личных финансах я вижу совет сформировать свой собственный резервный фонд на случай наступления чрезвычайной ситуации и хранить эти деньги на банковском вкладе или просто в виде наличных денег. Совет кажется вполне логичным и правильным, но так ли он универсален? Такой совет может подойти тем людям, которые не имеют никаких сбережений, на постоянной основе живут от зарплаты до зарплаты, периодически оказываются в долгах, а фондовый рынок для них представляется площадкой для ставок. В этом случае начать свой “путь джедая” можно как раз с формирования финансовой подушки безопасности. Это точно будет лучше, чем жить без накоплений или жизнь в кредит.

Но что на счет тех людей, которые находятся в процессе формирования капитала, необходимого для достижения финансовой независимости? Является ли для них рациональным решением держать финансовую подушку (3-6 месячных расходов семьи) в виде наличных денег или на банковском вкладе?

Как и обещал, я подготовил на эту тему перевод одного из постов авторитетного в кругах FIRE зарубежного блогера BigERN👇

WakeupBro!

Нужна ли финансовая подушка безопасности? Часть 1

Нужна ли долгосрочному инвестору финансовая подушка безопасности? Перевод поста американца BigERN, который в 2018 году достиг FIRE.

🏦 Нужна ли финансовая подушка безопасности? Часть 2

Это продолжение предыдущего поста, где BigERN (американский FIRE-блогер) опровергает аргументы, которые обычно приводят в пользу наличия финансовой подушки безопасности в виде наличных денег.

Читать статью👇

Это продолжение предыдущего поста, где BigERN (американский FIRE-блогер) опровергает аргументы, которые обычно приводят в пользу наличия финансовой подушки безопасности в виде наличных денег.

Читать статью👇

WakeupBro!

Нужна ли финансовая подушка безопасности? Часть 2

Нужна ли долгосрочному инвестору финансовая подушка безопасности? Перевод поста американца BigERN, который в 2018 году достиг FIRE.

Могут ли все зарабатывать на фондовом рынке?

Давайте для начала представим две ситуации, которые практически не имеют точек соприкосновения в реальной жизни.

1. Вы открываете бизнес. Когда дела начинают идти в гору, вы привлекаете средства инвесторов для масштабирования и начинаете делиться с ними прибылью (или они с вами). Могут ли в такой схеме получать прибыль все совладельцы бизнеса, включая основателя? Конечно могут, почему нет? Каждый будет получать часть прибыли в соответствии со своей долей. Деньги в данном случае не появляются из воздуха, за каждым рублем стоит труд людей, которые производят товары или оказывают услуги. Работники получают зарплату, владельцы бизнеса - прибыль. Если один из совладельцев бизнеса решит продать свою долю, то его часть прибыли начнет получать тот человек, который выкупит долю.

2. Вы приходите в казино и проверяете свою удачу на рулетке. Возможно, вы везунчик и вам удастся что-то выиграть. Но могут ли все игроки оказаться в плюсе и оставить казино по итогам месяца с убытком? Нет конечно. Кто-то сорвет джек-пот, но большинство уйдет с пустыми карманами. Казино же с каждой операции будет собирать комиссию, которая «вшита» в математическое ожидание выигрыша. Для рулетки эта комиссия составляет 1/37 (за счет сектора «зеро») или 2,7%. Это означает, что на длинной дистанции казино в среднем присвоит себе 2,7% от всех совершенных ставок.

А теперь давайте смешаем пункты 1 и 2. Вуаля! Мы получили интересную штуку под названием «фондовый рынок». Здесь есть как владельцы бизнеса, так и игроки в казино. Самое интересное, что в моменте и у «владельца бизнеса», и у «игрока в казино» могут оказаться в портфеле одинаковые акции. Благодаря этому факту можно встретить очень много негатива по отношению к фондовому рынку от людей, которые посмотрели фильм «Волк с Уолл-Стрит» и считают себя после этого экспертами в области финансов и инвестиций. Я на собственной шкуре убедился, что переубеждать таких людей дело НЕБЛАГОДАРНОЕ. Если человек прожил 30-40-50 лет, то вряд ли вы сможете донести до него мысль, что фондовый рынок - это не только пункт 2 (про казино), но и пункт 1 (про бизнес и экономику).

Игроки в казино (трейдеры) – это кровь в таком организме, как фондовый рынок. Они поддерживают ликвидность и дают возможность другим участникам рынка в любой момент продать свои активы.

Казино в данном случае – это вся инфраструктура, позволяющая производить сделки на рынке. Это брокеры, биржи, фонды, которые всегда будут в плюсе, так как они предоставляют услуги и взимают комиссию с любой операции. Хотите получать часть прибыли такого казино? Купите акции Московской биржи или компании BlackRock (не рекомендация, а пример).

Итак, вернемся к изначальному вопросу: «Могут ли все зарабатывать на фондовом рынке?». Нет, думаю это очевидно. Помимо обычных комиссий за сделку купли/продажи не стоит забывать про разнообразие производных финансовых инструментов (фьючерсы, опционы, свопы и т.д.), а также про возможность продавать акции, которых у вас нет (сделка «шорт») и покупать акции, не имея достаточно собственных денег (используя «кредитное плечо»). Другими словами, в этом казино помимо рулетки есть огромное количество игровых автоматов и других возможностей испытать удачу. Не могу представить себе мир, в котором ни одна живая душа не пытается найти неэффективность и извлечь из этого собственную выгоду.

Вообще мне не очень нравится словосочетание «заработок на фондовом рынке». А вот «сохранение покупательной способности сбережений с помощью инструментов фондового рынка и передача сбережений себе будущему» мне нравится гораздо больше. В какой-то момент будет заметен эффект от работы сложного процента, но согласитесь, что «заработком» это назвать сложно.

Можно ли с помощью фондового рынка сохранить (приумножить) сбережения и обеспечить себе достойную (раннюю) пенсию?

Гарантий никто не дает, но есть хорошие шансы. Есть история и статистика, которые на нашей стороне (на стороне долгосрочных инвесторов). Если 30.000 человек (кстати, юбилей!) читают этот канал, значит так считаю не только я. И это радует 😉

Давайте для начала представим две ситуации, которые практически не имеют точек соприкосновения в реальной жизни.

1. Вы открываете бизнес. Когда дела начинают идти в гору, вы привлекаете средства инвесторов для масштабирования и начинаете делиться с ними прибылью (или они с вами). Могут ли в такой схеме получать прибыль все совладельцы бизнеса, включая основателя? Конечно могут, почему нет? Каждый будет получать часть прибыли в соответствии со своей долей. Деньги в данном случае не появляются из воздуха, за каждым рублем стоит труд людей, которые производят товары или оказывают услуги. Работники получают зарплату, владельцы бизнеса - прибыль. Если один из совладельцев бизнеса решит продать свою долю, то его часть прибыли начнет получать тот человек, который выкупит долю.

2. Вы приходите в казино и проверяете свою удачу на рулетке. Возможно, вы везунчик и вам удастся что-то выиграть. Но могут ли все игроки оказаться в плюсе и оставить казино по итогам месяца с убытком? Нет конечно. Кто-то сорвет джек-пот, но большинство уйдет с пустыми карманами. Казино же с каждой операции будет собирать комиссию, которая «вшита» в математическое ожидание выигрыша. Для рулетки эта комиссия составляет 1/37 (за счет сектора «зеро») или 2,7%. Это означает, что на длинной дистанции казино в среднем присвоит себе 2,7% от всех совершенных ставок.

А теперь давайте смешаем пункты 1 и 2. Вуаля! Мы получили интересную штуку под названием «фондовый рынок». Здесь есть как владельцы бизнеса, так и игроки в казино. Самое интересное, что в моменте и у «владельца бизнеса», и у «игрока в казино» могут оказаться в портфеле одинаковые акции. Благодаря этому факту можно встретить очень много негатива по отношению к фондовому рынку от людей, которые посмотрели фильм «Волк с Уолл-Стрит» и считают себя после этого экспертами в области финансов и инвестиций. Я на собственной шкуре убедился, что переубеждать таких людей дело НЕБЛАГОДАРНОЕ. Если человек прожил 30-40-50 лет, то вряд ли вы сможете донести до него мысль, что фондовый рынок - это не только пункт 2 (про казино), но и пункт 1 (про бизнес и экономику).

Игроки в казино (трейдеры) – это кровь в таком организме, как фондовый рынок. Они поддерживают ликвидность и дают возможность другим участникам рынка в любой момент продать свои активы.

Казино в данном случае – это вся инфраструктура, позволяющая производить сделки на рынке. Это брокеры, биржи, фонды, которые всегда будут в плюсе, так как они предоставляют услуги и взимают комиссию с любой операции. Хотите получать часть прибыли такого казино? Купите акции Московской биржи или компании BlackRock (не рекомендация, а пример).

Итак, вернемся к изначальному вопросу: «Могут ли все зарабатывать на фондовом рынке?». Нет, думаю это очевидно. Помимо обычных комиссий за сделку купли/продажи не стоит забывать про разнообразие производных финансовых инструментов (фьючерсы, опционы, свопы и т.д.), а также про возможность продавать акции, которых у вас нет (сделка «шорт») и покупать акции, не имея достаточно собственных денег (используя «кредитное плечо»). Другими словами, в этом казино помимо рулетки есть огромное количество игровых автоматов и других возможностей испытать удачу. Не могу представить себе мир, в котором ни одна живая душа не пытается найти неэффективность и извлечь из этого собственную выгоду.

Вообще мне не очень нравится словосочетание «заработок на фондовом рынке». А вот «сохранение покупательной способности сбережений с помощью инструментов фондового рынка и передача сбережений себе будущему» мне нравится гораздо больше. В какой-то момент будет заметен эффект от работы сложного процента, но согласитесь, что «заработком» это назвать сложно.

Можно ли с помощью фондового рынка сохранить (приумножить) сбережения и обеспечить себе достойную (раннюю) пенсию?

Гарантий никто не дает, но есть хорошие шансы. Есть история и статистика, которые на нашей стороне (на стороне долгосрочных инвесторов). Если 30.000 человек (кстати, юбилей!) читают этот канал, значит так считаю не только я. И это радует 😉

👍6

В 13 лет зарабатывает больше своих родителей

Обложки для моих видео на YouTube мне помогает делать графический дизайнер Дима (vk.com/podldima), которому 13 лет и который уже сейчас зарабатывает больше своих родителей.

Я попросил Диму поделиться своей историей и рассказать о том, как он пришел к такому способу заработка в столь юном возрасте.

Расскажи немного о себе: сколько лет, в каком городе живешь, где учишься, чем увлекаешься?

Мне 13 лет, живу в селе Исянгулово (Респ. Башкортостан), учусь в школе в 7-ом классе, увлекаюсь графическим дизайном.

Как давно ты начал подрабатывать, создавая обложки для YouTube? С чего все началось? Как вообще ты к этому пришел?

Начал в прошлом году в мае. Пришел к этому из-за того что не хватало денег на игровые наушники от HyperX за 2000₽, и вот искал способы подзаработать. Сначала пробовал раздавать листовки для магазинов. Я с друзьями ходил по магазинам и предлагал раздачу листовок, но никто не соглашался. Но деньги то нужны, поэтому решил делать превью и оформление для YouTube-каналов. Делать превью и оформление каналов я учился по урокам на YouTube, ну а потом стал практиковаться.

Я начал заходить к разным ютуберам на стримы и предлагать свои услуги дизайнера. Первый мой клиент был какой-то фортнайтер, которому я сделал шапку канала и логотип за 25₽. Дальше я начал делать превью блогерам азартной тематики по 15₽ и всё шло ок. Так я заработал первые 1500₽. Через месяц я заработал ещё 1500₽ и уже собирался зайти на Авито, чтобы купить эти наушники, но их уже купили. Я был разочарован, но это к лучшему.

Если бы я их купил, то стал бы лютым задротом в игре CS:GO, ведь игры реально затягивают, в отличие от работы. Я продолжил смотреть ролики на YouTube по созданию превью, мой скилл начал повышаться, как и цена заказов. Цена была уже 125₽ за превью и я был очень рад таким деньгам. Я заработал 10000₽ за 6 месяцев, после чего появилась мотивация. Я поставил цель заработать 50000₽ и достиг её. В начале этого лета я купил себе игровой ноут за 60000₽ по скидке и стал делать превью на мощном ноуте. За это лето я заработал 150000₽ вот так и пришел к работе графического дизайнера.

Много ли у тебя клиентов? Как их находишь?

Да, много. Сейчас где-то 10-25 постоянных. Поначалу писал в личку в ВК, а уже дальше заработало сарафанное радио.

Сколько времени в день ты работаешь?

С 8.30 по 15.00 я учусь в школе, как прихожу работаю до 18:00-19:00 и иду на улицу гулять.

Если не секрет, какой у тебя средний доход в месяц?

Я уже зарабатываю больше своих родителей, мой доход 35000-45000₽ в месяц. Средняя зарплата в нашем селе 10000-12000₽.

Как относятся к этому твои родители?

Относятся нормально, одобряют.

Я знаю, что ты делаешь обложки авторам YouTube-каналов, которые рассказывают об инвестициях. Ты сам не заинтересовался этой темой?

Думаю в будущем это изучить. (Потенциальный "FIRE в 25" 🙂)

На что ты тратишь заработанные деньги?

На еду, оплату интернета и коммуналки, на обеды в школе. Помогаю немного родителям. Недавно купил комплектующие для ПК на 35000₽.

Делаешь ли ты какие-нибудь накопления?

Да, сейчас деньги лежат на «Цели» в Сбербанке.

Среди твоих друзей много ли таких ребят, которые уже сейчас в столь юном возрасте подрабатывают в интернете?

К сожалению, нет. Они смотрят аниме 24/7 и тратят время впустую.

Кем хочешь стать и чем заниматься?

Думаю продолжать изучать графический дизайн, а дальше посмотрим))

Многие взрослые люди жалуются на малые доходы и отсутствие работы, в то время как ты в свои годы научился зарабатывать хорошие деньги, проживая в селе. Что ты можешь сказать таким людям?

Не теряйте время и учитесь делать что-то новое.

Вместо заключения

Можно и дальше жаловаться на свои доходы и винить во всем государство, город, работодателя, обстоятельства и т.д. Глядя на таких ребят, как Дима, или на людей с ограниченными возможностями, которые умудряются найти полезное применение своим навыкам, у меня никогда не повернется язык начать жаловаться на размер своего дохода. Если я мало зарабатываю, то это потому что я ленивый, а не потому что мир несправедлив.

Обложки для моих видео на YouTube мне помогает делать графический дизайнер Дима (vk.com/podldima), которому 13 лет и который уже сейчас зарабатывает больше своих родителей.

Я попросил Диму поделиться своей историей и рассказать о том, как он пришел к такому способу заработка в столь юном возрасте.

Расскажи немного о себе: сколько лет, в каком городе живешь, где учишься, чем увлекаешься?

Мне 13 лет, живу в селе Исянгулово (Респ. Башкортостан), учусь в школе в 7-ом классе, увлекаюсь графическим дизайном.

Как давно ты начал подрабатывать, создавая обложки для YouTube? С чего все началось? Как вообще ты к этому пришел?

Начал в прошлом году в мае. Пришел к этому из-за того что не хватало денег на игровые наушники от HyperX за 2000₽, и вот искал способы подзаработать. Сначала пробовал раздавать листовки для магазинов. Я с друзьями ходил по магазинам и предлагал раздачу листовок, но никто не соглашался. Но деньги то нужны, поэтому решил делать превью и оформление для YouTube-каналов. Делать превью и оформление каналов я учился по урокам на YouTube, ну а потом стал практиковаться.

Я начал заходить к разным ютуберам на стримы и предлагать свои услуги дизайнера. Первый мой клиент был какой-то фортнайтер, которому я сделал шапку канала и логотип за 25₽. Дальше я начал делать превью блогерам азартной тематики по 15₽ и всё шло ок. Так я заработал первые 1500₽. Через месяц я заработал ещё 1500₽ и уже собирался зайти на Авито, чтобы купить эти наушники, но их уже купили. Я был разочарован, но это к лучшему.

Если бы я их купил, то стал бы лютым задротом в игре CS:GO, ведь игры реально затягивают, в отличие от работы. Я продолжил смотреть ролики на YouTube по созданию превью, мой скилл начал повышаться, как и цена заказов. Цена была уже 125₽ за превью и я был очень рад таким деньгам. Я заработал 10000₽ за 6 месяцев, после чего появилась мотивация. Я поставил цель заработать 50000₽ и достиг её. В начале этого лета я купил себе игровой ноут за 60000₽ по скидке и стал делать превью на мощном ноуте. За это лето я заработал 150000₽ вот так и пришел к работе графического дизайнера.

Много ли у тебя клиентов? Как их находишь?

Да, много. Сейчас где-то 10-25 постоянных. Поначалу писал в личку в ВК, а уже дальше заработало сарафанное радио.

Сколько времени в день ты работаешь?

С 8.30 по 15.00 я учусь в школе, как прихожу работаю до 18:00-19:00 и иду на улицу гулять.

Если не секрет, какой у тебя средний доход в месяц?

Я уже зарабатываю больше своих родителей, мой доход 35000-45000₽ в месяц. Средняя зарплата в нашем селе 10000-12000₽.

Как относятся к этому твои родители?

Относятся нормально, одобряют.

Я знаю, что ты делаешь обложки авторам YouTube-каналов, которые рассказывают об инвестициях. Ты сам не заинтересовался этой темой?

Думаю в будущем это изучить. (Потенциальный "FIRE в 25" 🙂)

На что ты тратишь заработанные деньги?

На еду, оплату интернета и коммуналки, на обеды в школе. Помогаю немного родителям. Недавно купил комплектующие для ПК на 35000₽.

Делаешь ли ты какие-нибудь накопления?

Да, сейчас деньги лежат на «Цели» в Сбербанке.

Среди твоих друзей много ли таких ребят, которые уже сейчас в столь юном возрасте подрабатывают в интернете?

К сожалению, нет. Они смотрят аниме 24/7 и тратят время впустую.

Кем хочешь стать и чем заниматься?

Думаю продолжать изучать графический дизайн, а дальше посмотрим))

Многие взрослые люди жалуются на малые доходы и отсутствие работы, в то время как ты в свои годы научился зарабатывать хорошие деньги, проживая в селе. Что ты можешь сказать таким людям?

Не теряйте время и учитесь делать что-то новое.

Вместо заключения

Можно и дальше жаловаться на свои доходы и винить во всем государство, город, работодателя, обстоятельства и т.д. Глядя на таких ребят, как Дима, или на людей с ограниченными возможностями, которые умудряются найти полезное применение своим навыкам, у меня никогда не повернется язык начать жаловаться на размер своего дохода. Если я мало зарабатываю, то это потому что я ленивый, а не потому что мир несправедлив.

{kind=link}

👍12

🏌️♂️На что была похожа ранняя пенсия в 1957 году?

В сообществе FIRE принято считать, что родоначальниками концепции финансовой независимости и ранней пенсии являются Джо Домингес и Вики Робин, написавшие книгу «Кошелек или жизнь?» в 1992 году. После выхода этой книги идея о раннем выходе на пенсию стала набирать популярность в США. Практически в любой статье о движении FIRE вы найдете упоминание этой книги.

Я был очень удивлен, когда на просторах интернета откопал выпуск журнала LIFE 1957 года с заголовком на обложке «Retirement under 50 – Some do it» (Выйти на пенсию до 50 лет — некоторым это удается). Как вы понимаете, я не мог не поделиться этой находкой с вами.

Читать статью👇

В сообществе FIRE принято считать, что родоначальниками концепции финансовой независимости и ранней пенсии являются Джо Домингес и Вики Робин, написавшие книгу «Кошелек или жизнь?» в 1992 году. После выхода этой книги идея о раннем выходе на пенсию стала набирать популярность в США. Практически в любой статье о движении FIRE вы найдете упоминание этой книги.

Я был очень удивлен, когда на просторах интернета откопал выпуск журнала LIFE 1957 года с заголовком на обложке «Retirement under 50 – Some do it» (Выйти на пенсию до 50 лет — некоторым это удается). Как вы понимаете, я не мог не поделиться этой находкой с вами.

Читать статью👇

WakeupBro!

На что была похожа ранняя пенсия в 1957 году?

Первые упоминания о ранней пенсии в журнале LIFE 1957 года. Истории реальных людей, которые нашли баланс между жизнью и работой.

👍1

Копите на пенсию самостоятельно!

Недавно мне в личные сообщения написала девушка из PR-агентства с предложением о сотрудничестве. Копирую дословно: «Необходимо качественно рассказать о способе накопления на пенсию через НПФ (негосударственный пенсионный фонд) и обучить аудиторию такому способу инвестирования через свой блог». Их клиент — один из крупнейших негосударственных пенсионных фондов РФ. Удивительно, что мне сделали такое предложение. Это всё-равно что просить вегетарианца написать статью о стейках и обучить свою аудиторию их готовить. Я отказался от такого предложения.

Название фонда я указывать не стану, так как это будет не совсем корректно с моей стороны, и нет у меня цели разоблачить или очернить репутацию конкретного НПФ. Я просто хотел бы поделиться некоторыми цифрами и своими мыслями относительно инвестирования в НПФ с целью накопить на пенсию.

Читать статью👇

Недавно мне в личные сообщения написала девушка из PR-агентства с предложением о сотрудничестве. Копирую дословно: «Необходимо качественно рассказать о способе накопления на пенсию через НПФ (негосударственный пенсионный фонд) и обучить аудиторию такому способу инвестирования через свой блог». Их клиент — один из крупнейших негосударственных пенсионных фондов РФ. Удивительно, что мне сделали такое предложение. Это всё-равно что просить вегетарианца написать статью о стейках и обучить свою аудиторию их готовить. Я отказался от такого предложения.

Название фонда я указывать не стану, так как это будет не совсем корректно с моей стороны, и нет у меня цели разоблачить или очернить репутацию конкретного НПФ. Я просто хотел бы поделиться некоторыми цифрами и своими мыслями относительно инвестирования в НПФ с целью накопить на пенсию.

Читать статью👇

WakeupBro!

Способ самостоятельного накопления на пенсию через НПФ

Доверите ли вы формирование своей собственной пенсии ПФР или НПФ? Реальная доходность негосударственного пенсионного фонда.

👍7

👨👩👧👦 Дети и финансовая грамотность

Мои родители сделали всё возможное, чтобы обеспечить мне хороший старт в жизни. В попытках сохранить и приумножить то, что мне было дано моими родителями, я задумываюсь над тем, как мне обеспечить хороший старт своему ребенку.

Я считаю, что моя задача как отца — дать своему ребенку НЕ МЕНЬШЕ того, что дали мои родители мне (во всех смыслах). Думаю нет ничего лучше, чем видеть, как твои дети становятся лучшей версией тебя.

Инвестиционный портфель для ребенка

Я открыл дополнительный брокерский счет для формирования инвестиционного портфеля для дочери. Планирую ежемесячно направлять положенные выплаты по уходу за ребенком на покупку ETF FXUS «FinEx Акции американских компаний». Когда выплаты прекратятся (через 1,5 года), буду направлять небольшую часть от своих доходов на этот счет.

Накопленный капитал можно будет направить на оплату обучения в вузе или на покупку жилья. За 18 лет сформировать стартовый капитал для ребенка с помощью инвестиций — здравая идея и вполне осуществимая задача.

Как воспитать ребенка финансово грамотным?

Моей дочери всего 4 месяца, а я уже думаю над тем, как вырастить её финансово здоровым человеком. Понимаю, что ещё очень рано предпринимать какие-то активные действия, но просто подумать о будущей модели воспитания — почему бы и нет?

Любые привычки формируются ещё в раннем детстве и хотелось бы научить ребенка относиться к тратам разумно и сберегать часть дохода смолоду. Думаю, что самое важное в этом деле — подавать хороший пример, а все остальное — вторично.

Дети не всегда могут понять, что за любой игрушкой стоят деньги, а за деньгами — человеческий труд (в данном случае труд родителей). Читая обсуждения на тему детской финансовой грамотности, я делал для себя некоторые заметки, которыми хочу поделиться.

Карманные деньги

Чтобы появился опыт обращения с деньгами, нужно чтобы эти деньги у ребенка были. Когда ребенок начнет ходить в школу, можно начать выдавать ему карманные деньги раз в неделю, чтобы он учился самостоятельно распределять сумму на все дни. Потратил всё в один день — жди следующей недели. Если хочешь купить что-то дорогое, придется научиться откладывать.

На этом этапе ребенок должен ощутить, что у его действий есть последствия. Если научится принимать последствия, значит научится брать ответственность за свои решения и поведение.

Контролировать траты можно, но ни в коем случае не ругать за нерациональные на ваш взгляд покупки, ведь он продолжит это делать, но уже втайне от вас. Мне нравится идея выдачи банковской карты ребенку вместо налички. Вопрос контроля решен (можно отследить траты в мобильном приложении), даже при потере карточки сумма останется на счете, что нельзя сказать о потере кошелька. Но есть и минусы: не будет тактильных ощущений и трата 100 рублей будет эмоционально такой же, как и трата 10000 рублей. Поэтому можно комбинировать.

Детское инвестирование

Можно стать для своего ребенка личным инвестиционном фондом (пока суммы маленькие) и принимать деньги хоть под 200% в месяц. Это дополнительная мотивация для ребенка делать сбережения. Не потратил и отложил за неделю 500 рублей, значит через месяц получил дополнительную 1000 рублей (помимо стандартных карманных денег). Хорошее упражнение для привития финансовой грамотности и отличная привычка на всю жизнь.

Поступление в вуз

Интересный вариант усиления мотивации для поступления в вуз своими силами: если поступишь на бюджет, то в конце обучения получишь подарок в виде сэкономленной на оплате обучения суммы; если не поступишь на бюджет, то мы все равно оплатим твоё обучение. Со стороны заботы и ответственности за своего ребенка — это, на мой взгляд, максимально рациональный и лояльный подход.

Ваш опыт

У многих здесь есть дети, кто-то только планирует завести. Интересно узнать, а как вы планируете или как уже прививаете своим детям финансовую грамотность? Как ваши родители прививали финансовую самостоятельность вам? Будет интересно послушать ваш опыт и истории в комментариях.

Мои родители сделали всё возможное, чтобы обеспечить мне хороший старт в жизни. В попытках сохранить и приумножить то, что мне было дано моими родителями, я задумываюсь над тем, как мне обеспечить хороший старт своему ребенку.

Я считаю, что моя задача как отца — дать своему ребенку НЕ МЕНЬШЕ того, что дали мои родители мне (во всех смыслах). Думаю нет ничего лучше, чем видеть, как твои дети становятся лучшей версией тебя.

Инвестиционный портфель для ребенка

Я открыл дополнительный брокерский счет для формирования инвестиционного портфеля для дочери. Планирую ежемесячно направлять положенные выплаты по уходу за ребенком на покупку ETF FXUS «FinEx Акции американских компаний». Когда выплаты прекратятся (через 1,5 года), буду направлять небольшую часть от своих доходов на этот счет.

Накопленный капитал можно будет направить на оплату обучения в вузе или на покупку жилья. За 18 лет сформировать стартовый капитал для ребенка с помощью инвестиций — здравая идея и вполне осуществимая задача.

Как воспитать ребенка финансово грамотным?

Моей дочери всего 4 месяца, а я уже думаю над тем, как вырастить её финансово здоровым человеком. Понимаю, что ещё очень рано предпринимать какие-то активные действия, но просто подумать о будущей модели воспитания — почему бы и нет?

Любые привычки формируются ещё в раннем детстве и хотелось бы научить ребенка относиться к тратам разумно и сберегать часть дохода смолоду. Думаю, что самое важное в этом деле — подавать хороший пример, а все остальное — вторично.

Дети не всегда могут понять, что за любой игрушкой стоят деньги, а за деньгами — человеческий труд (в данном случае труд родителей). Читая обсуждения на тему детской финансовой грамотности, я делал для себя некоторые заметки, которыми хочу поделиться.

Карманные деньги

Чтобы появился опыт обращения с деньгами, нужно чтобы эти деньги у ребенка были. Когда ребенок начнет ходить в школу, можно начать выдавать ему карманные деньги раз в неделю, чтобы он учился самостоятельно распределять сумму на все дни. Потратил всё в один день — жди следующей недели. Если хочешь купить что-то дорогое, придется научиться откладывать.

На этом этапе ребенок должен ощутить, что у его действий есть последствия. Если научится принимать последствия, значит научится брать ответственность за свои решения и поведение.

Контролировать траты можно, но ни в коем случае не ругать за нерациональные на ваш взгляд покупки, ведь он продолжит это делать, но уже втайне от вас. Мне нравится идея выдачи банковской карты ребенку вместо налички. Вопрос контроля решен (можно отследить траты в мобильном приложении), даже при потере карточки сумма останется на счете, что нельзя сказать о потере кошелька. Но есть и минусы: не будет тактильных ощущений и трата 100 рублей будет эмоционально такой же, как и трата 10000 рублей. Поэтому можно комбинировать.

Детское инвестирование

Можно стать для своего ребенка личным инвестиционном фондом (пока суммы маленькие) и принимать деньги хоть под 200% в месяц. Это дополнительная мотивация для ребенка делать сбережения. Не потратил и отложил за неделю 500 рублей, значит через месяц получил дополнительную 1000 рублей (помимо стандартных карманных денег). Хорошее упражнение для привития финансовой грамотности и отличная привычка на всю жизнь.

Поступление в вуз

Интересный вариант усиления мотивации для поступления в вуз своими силами: если поступишь на бюджет, то в конце обучения получишь подарок в виде сэкономленной на оплате обучения суммы; если не поступишь на бюджет, то мы все равно оплатим твоё обучение. Со стороны заботы и ответственности за своего ребенка — это, на мой взгляд, максимально рациональный и лояльный подход.

Ваш опыт

У многих здесь есть дети, кто-то только планирует завести. Интересно узнать, а как вы планируете или как уже прививаете своим детям финансовую грамотность? Как ваши родители прививали финансовую самостоятельность вам? Будет интересно послушать ваш опыт и истории в комментариях.

👍6

🧘♂️ Заветные желания и любимое дело

Около 15 лет назад мои родители переехали жить к морю, купив квартиру. Всё это время они мечтали о своем участке и доме, но финансовые возможности не позволяли это сделать. Земельные участки в курортных городах стоят немалых денег и позволить себе купить дом могут немногие.

Мечта родителей заключалась в том, чтобы иметь свой дом, огород, сад, место для шашлыков и баньку. Это же так здорово: собрать всю семью, друзей и родственников у себя на участке, чтобы провести вместе выходные, посидеть у костра, посмотреть на звезды, поболтать по душам и т.д. Казалось, что все это останется только лишь мечтой. Но...

Однажды мои родители увидели объявление о продаже дома, размещенное на заборе одного из дачных участков в окрестностях Геленджика. Ради интереса позвонили и узнали цену. Для покупки слишком дорого. Участок выглядел заброшенным, а в доме никто на тот момент не жил. Моя мама предложила хозяйке привести его в порядок взамен на возможность там пожить целое лето без арендных платежей. Хозяйка взяла время, чтобы подумать, и в итоге согласилась.

Ситуация win-win: хозяйка бесплатно привела свой участок в порядок, а родители практически забесплатно побывали в роли домовладельцев и поиграли в фермеров. Звучит всё это хорошо, но на деле всё было гораздо прозаичнее. К основной работе прибавился сад и огород, которые требовали больших физических сил. Мечта о своем участке, которая в уме представлялась только в ярких красках, наяву оказалась не такой уж и прекрасной. Естественно, мы иногда собирались всей нашей большой и дружной семьей, чтобы приготовить шашлык и посидеть у костра, но покупка собственного дома для этих целей, особенно если для этого нужно работать полжизни — это как-то слишком.

После этого опыта родители стали больше ценить то, что у них уже есть, рады своей городской жизни в квартире, а мечта о своем собственном доме сильно трансформировалась. Пришло понимание, что собственный дом, сад и огород требуют ухода. Когда приезжаешь в гости, то всего этого не замечаешь и наслаждаешься только плодами труда хозяев (либо наемных людей). Это ценный опыт, ведь он научил их двум важным вещам:

1. Если что-то очень хочешь сделать, то для этого необязательно ждать всю свою жизнь. Сделай это, найдя наименее затратный для этого способ. Очень многие хотелки сегодня можно закрыть путем аренды; приобретение в собственность — далеко не всегда оптимальное решение.

2. Когда смотришь на что-то со стороны, то не всегда видишь что стоит за всем этим. Помни, что существует невидимая сторона и нередко она бывает уродливой.

🏄♂️ Любимое дело

Если говорить о достижении FIRE, то зачем ждать 10-20 лет, чтобы наконец бросить свою нелюбимую работу и начать заниматься тем, что нравится? Имея подушку безопасности в размере годовых трат, можно попробовать пожить, как "ранний пенсионер", уже сегодня. Возможно, эта жизнь не такая беззаботная, как может показаться со стороны.

Основной причиной моего стремления к финансовой независимости является возможность выбора ритма трудовой деятельности. Даже если вы занимаетесь любимым делом или вас кормит хобби, рано или поздно вы можете возненавидеть всё это. Одно делать обучать детей серфингу на Бали, писать картины и сочинять музыку, когда есть желание и вдохновение, другое дело — когда всё это ты должен делать, чтобы заработать деньги и прокормить семью.

Антон Птушкин (известный видеоблогер и путешественник) на интервью у Дудя рассказал о своем выгорании. Птушкин путешествует, снимает классные видео, получает общественное признание и со стороны кажется, что жизнь этого парня просто сказка. Но когда вынужден что-то делать, потому что надо и останавливаться нельзя, то даже от любимого дела можно устать и возненавидеть его.

Заключение

В случае с осуществлением материальных желаний иногда можно обойтись "малой кровью". А любимое дело может оставаться любимым, если оно не является основным источником дохода. По этой причине я стремлюсь к FIRE и стараюсь разделять свою работу и хобби.

Около 15 лет назад мои родители переехали жить к морю, купив квартиру. Всё это время они мечтали о своем участке и доме, но финансовые возможности не позволяли это сделать. Земельные участки в курортных городах стоят немалых денег и позволить себе купить дом могут немногие.

Мечта родителей заключалась в том, чтобы иметь свой дом, огород, сад, место для шашлыков и баньку. Это же так здорово: собрать всю семью, друзей и родственников у себя на участке, чтобы провести вместе выходные, посидеть у костра, посмотреть на звезды, поболтать по душам и т.д. Казалось, что все это останется только лишь мечтой. Но...

Однажды мои родители увидели объявление о продаже дома, размещенное на заборе одного из дачных участков в окрестностях Геленджика. Ради интереса позвонили и узнали цену. Для покупки слишком дорого. Участок выглядел заброшенным, а в доме никто на тот момент не жил. Моя мама предложила хозяйке привести его в порядок взамен на возможность там пожить целое лето без арендных платежей. Хозяйка взяла время, чтобы подумать, и в итоге согласилась.

Ситуация win-win: хозяйка бесплатно привела свой участок в порядок, а родители практически забесплатно побывали в роли домовладельцев и поиграли в фермеров. Звучит всё это хорошо, но на деле всё было гораздо прозаичнее. К основной работе прибавился сад и огород, которые требовали больших физических сил. Мечта о своем участке, которая в уме представлялась только в ярких красках, наяву оказалась не такой уж и прекрасной. Естественно, мы иногда собирались всей нашей большой и дружной семьей, чтобы приготовить шашлык и посидеть у костра, но покупка собственного дома для этих целей, особенно если для этого нужно работать полжизни — это как-то слишком.

После этого опыта родители стали больше ценить то, что у них уже есть, рады своей городской жизни в квартире, а мечта о своем собственном доме сильно трансформировалась. Пришло понимание, что собственный дом, сад и огород требуют ухода. Когда приезжаешь в гости, то всего этого не замечаешь и наслаждаешься только плодами труда хозяев (либо наемных людей). Это ценный опыт, ведь он научил их двум важным вещам:

1. Если что-то очень хочешь сделать, то для этого необязательно ждать всю свою жизнь. Сделай это, найдя наименее затратный для этого способ. Очень многие хотелки сегодня можно закрыть путем аренды; приобретение в собственность — далеко не всегда оптимальное решение.

2. Когда смотришь на что-то со стороны, то не всегда видишь что стоит за всем этим. Помни, что существует невидимая сторона и нередко она бывает уродливой.

🏄♂️ Любимое дело

Если говорить о достижении FIRE, то зачем ждать 10-20 лет, чтобы наконец бросить свою нелюбимую работу и начать заниматься тем, что нравится? Имея подушку безопасности в размере годовых трат, можно попробовать пожить, как "ранний пенсионер", уже сегодня. Возможно, эта жизнь не такая беззаботная, как может показаться со стороны.

Основной причиной моего стремления к финансовой независимости является возможность выбора ритма трудовой деятельности. Даже если вы занимаетесь любимым делом или вас кормит хобби, рано или поздно вы можете возненавидеть всё это. Одно делать обучать детей серфингу на Бали, писать картины и сочинять музыку, когда есть желание и вдохновение, другое дело — когда всё это ты должен делать, чтобы заработать деньги и прокормить семью.

Антон Птушкин (известный видеоблогер и путешественник) на интервью у Дудя рассказал о своем выгорании. Птушкин путешествует, снимает классные видео, получает общественное признание и со стороны кажется, что жизнь этого парня просто сказка. Но когда вынужден что-то делать, потому что надо и останавливаться нельзя, то даже от любимого дела можно устать и возненавидеть его.

Заключение

В случае с осуществлением материальных желаний иногда можно обойтись "малой кровью". А любимое дело может оставаться любимым, если оно не является основным источником дохода. По этой причине я стремлюсь к FIRE и стараюсь разделять свою работу и хобби.

👍12

🐫 10$ отделяет меня от 20000$! Портфель «Октябрь 2021»

Я пишу уже 23-ий отчет о результатах своего инвестирования. 23 месяца подряд я повторяю одни и те же действия, благодаря которым сформировался уже некий ритуал: после получения дохода откладываю часть денег на отдельный счет, затем перевожу сумму на брокерский счет, покупаю акции на плановую сумму и в конце месяца оформляю отчет.

💼 Какие бумаги я купил в октябре 2021 и как я коплю на крупные покупки/отпуск — читайте ниже👇

Я пишу уже 23-ий отчет о результатах своего инвестирования. 23 месяца подряд я повторяю одни и те же действия, благодаря которым сформировался уже некий ритуал: после получения дохода откладываю часть денег на отдельный счет, затем перевожу сумму на брокерский счет, покупаю акции на плановую сумму и в конце месяца оформляю отчет.

💼 Какие бумаги я купил в октябре 2021 и как я коплю на крупные покупки/отпуск — читайте ниже👇

WakeupBro!

10$ отделяет меня от 20000$! Портфель «Октябрь 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в октябре 2021. Как мы копим на отпуск.

👍3

🎓 ТОП-5 главных советов начинающим инвесторам на фондовом рынке

Когда мы начинаем инвестировать свои средства, то задумываемся о различных вещах, которые, как нам кажется, имеют очень важное значение и влияние на конечный результат. Например: какое распределение активов выбрать, как оптимизировать налоги, как снизить комиссии, какую стратегию ребалансировки выбрать, в каком соотношении держать акции и облигации и т.д. Конечно, это всё важно и действительно имеет значение, но знаете что гораздо важнее всего этого?

🎥 Ответ в новом видео на YouTube.

Приятного просмотра!

Когда мы начинаем инвестировать свои средства, то задумываемся о различных вещах, которые, как нам кажется, имеют очень важное значение и влияние на конечный результат. Например: какое распределение активов выбрать, как оптимизировать налоги, как снизить комиссии, какую стратегию ребалансировки выбрать, в каком соотношении держать акции и облигации и т.д. Конечно, это всё важно и действительно имеет значение, но знаете что гораздо важнее всего этого?

🎥 Ответ в новом видео на YouTube.

Приятного просмотра!

{kind=link}

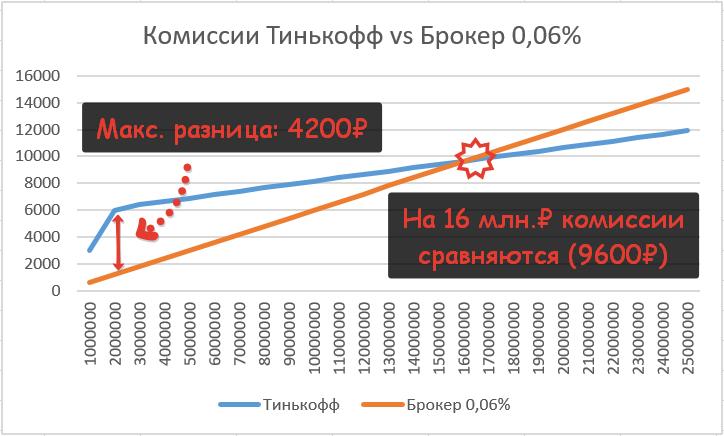

🧮 Брокеры и комиссии

Настало время для написания небольшой заметки на тему брокерских комиссий. Очень уж часто я слышу следующее мнение: «0,3% за сделки у Тинькофф — это грабительская комиссия». Давайте посмотрим на конкретные цифры и определим: на самом ли деле комиссии у брокера Тинькофф самые невыгодные на рынке, если мы говорим о долгосрочных инвестициях?

Тарифы брокера Тинькофф (комиссия за сделки):

● Инвестор: 0,3% (бесплатное обслуживание)

● Трейдер: 0,04% (бесплатное обслуживание после 2 млн.₽)

● Премиум: 0,025% (бесплатное обслуживание после 3 млн.₽)

Итак, если мы рассматриваем долгосрочные инвестиции, то рано или поздно на счете инвестора окажется сумма в 2-3 млн.₽, которая даст возможность перейти на более выгодный тариф и освободит от ежемесячной платы за обслуживание.

Для простоты расчетов не будем учитывать доходность инвестиционного портфеля. Выходит, что для того, чтобы перейти на тариф «Трейдер» с бесплатным обслуживанием и комиссией 0,04%, нам необходимо проинвестировать 2.000.000₽, заплатив комиссию в 0,3% или 6000₽.

Если мы выберем другого брокера с комиссией, например 0,06% за сделку, то проинвестировав те же 2.000.000₽, мы заплатим в 5 раз меньше, а именно 1200₽.

На отметке в 2 млн.₽ разница в комиссиях составляет (грабительские!) 4800₽. И это максимальная разница, которая будет со временем уменьшаться, ведь теперь мы можем перейти на тариф «Трейдер» с комиссией в 0,04% и бесплатным обслуживаем. А после накопления 3 млн.₽ на всех счетах банка/брокера мы получим один из самых выгодных тарифов на рынке («Премиум») с бесплатным обслуживанием и комиссией 0,025% за сделки.

Ещё раз: максимальная разница в моменте составляет 4800₽ и она постепенно будет уменьшаться за счет перехода на более выгодные тарифы. После того, как объем ваших сделок на тарифе «Премиум» составит 16 млн.₽, комиссия за сделки составит 9600₽ и сравняется с комиссией у другого брокера, где тариф 0,06%. Теперь Тинькофф оказывается выгоднее, чем другие брокеры с комиссией 0,05-0,06% за сделку.

Критерии выбора брокера

При выборе брокера я рекомендую смотреть на совокупность факторов, а не только на величину комиссий. Помимо тарифов посмотрите на удобство ввода/вывода средств, удобство брокерского приложения, качество поддержки, доступность биржевых инструментов, бонусы для премиальных клиентов.

Бонусы на премиальных тарифах — это один из основных критериев, на который я ориентировался при открытии второго брокерского счета.

Бонусы

Некоторые из моих друзей, открывая брокерский счет во время проведения маркетинговых акций, получили себе на счет бесплатные акции за прохождение обучения (от 2000₽ до 14000₽). Одни эти бонусы в состоянии перекрыть те самые «грабительские комиссии» в 0,3%, о которых многие говорят.

На тарифе «Премиум» Тинькофф предоставляет мобильную связь бесплатно! Сейчас я плачу за телефон 400₽ в месяц, а значит смогу экономить на мобильной связи 4800₽ в год, когда достигну суммы в 3 млн.₽. То есть всего за 1 год я отобью эту переплату в 4800₽.

Вывод

Если вы не планируете в будущем иметь на брокерском счете более 2 млн.₽, то комиссия в 0,3% за сделки действительно кажется достаточно высокой на фоне тарифов других брокеров. Но если вы понимаете, что инвестиции в вашей жизни надолго и отметка в 2-3 млн.₽ будет пройдена, то знайте, что при выборе брокера Тинькофф вы в моменте переплатите 4800₽, но в будущем получите один из самых выгодных тарифов на рынке и классные бонусы, чего не могут предложить многие другие брокеры.

🏦 На правах автора канала оставлю свою реферальную ссылку на открытие брокерского счета в Тинькофф.

Настало время для написания небольшой заметки на тему брокерских комиссий. Очень уж часто я слышу следующее мнение: «0,3% за сделки у Тинькофф — это грабительская комиссия». Давайте посмотрим на конкретные цифры и определим: на самом ли деле комиссии у брокера Тинькофф самые невыгодные на рынке, если мы говорим о долгосрочных инвестициях?

Тарифы брокера Тинькофф (комиссия за сделки):

● Инвестор: 0,3% (бесплатное обслуживание)

● Трейдер: 0,04% (бесплатное обслуживание после 2 млн.₽)

● Премиум: 0,025% (бесплатное обслуживание после 3 млн.₽)

Итак, если мы рассматриваем долгосрочные инвестиции, то рано или поздно на счете инвестора окажется сумма в 2-3 млн.₽, которая даст возможность перейти на более выгодный тариф и освободит от ежемесячной платы за обслуживание.

Для простоты расчетов не будем учитывать доходность инвестиционного портфеля. Выходит, что для того, чтобы перейти на тариф «Трейдер» с бесплатным обслуживанием и комиссией 0,04%, нам необходимо проинвестировать 2.000.000₽, заплатив комиссию в 0,3% или 6000₽.

Если мы выберем другого брокера с комиссией, например 0,06% за сделку, то проинвестировав те же 2.000.000₽, мы заплатим в 5 раз меньше, а именно 1200₽.

На отметке в 2 млн.₽ разница в комиссиях составляет (грабительские!) 4800₽. И это максимальная разница, которая будет со временем уменьшаться, ведь теперь мы можем перейти на тариф «Трейдер» с комиссией в 0,04% и бесплатным обслуживаем. А после накопления 3 млн.₽ на всех счетах банка/брокера мы получим один из самых выгодных тарифов на рынке («Премиум») с бесплатным обслуживанием и комиссией 0,025% за сделки.

Ещё раз: максимальная разница в моменте составляет 4800₽ и она постепенно будет уменьшаться за счет перехода на более выгодные тарифы. После того, как объем ваших сделок на тарифе «Премиум» составит 16 млн.₽, комиссия за сделки составит 9600₽ и сравняется с комиссией у другого брокера, где тариф 0,06%. Теперь Тинькофф оказывается выгоднее, чем другие брокеры с комиссией 0,05-0,06% за сделку.

Критерии выбора брокера

При выборе брокера я рекомендую смотреть на совокупность факторов, а не только на величину комиссий. Помимо тарифов посмотрите на удобство ввода/вывода средств, удобство брокерского приложения, качество поддержки, доступность биржевых инструментов, бонусы для премиальных клиентов.

Бонусы на премиальных тарифах — это один из основных критериев, на который я ориентировался при открытии второго брокерского счета.

Бонусы

Некоторые из моих друзей, открывая брокерский счет во время проведения маркетинговых акций, получили себе на счет бесплатные акции за прохождение обучения (от 2000₽ до 14000₽). Одни эти бонусы в состоянии перекрыть те самые «грабительские комиссии» в 0,3%, о которых многие говорят.

На тарифе «Премиум» Тинькофф предоставляет мобильную связь бесплатно! Сейчас я плачу за телефон 400₽ в месяц, а значит смогу экономить на мобильной связи 4800₽ в год, когда достигну суммы в 3 млн.₽. То есть всего за 1 год я отобью эту переплату в 4800₽.

Вывод

Если вы не планируете в будущем иметь на брокерском счете более 2 млн.₽, то комиссия в 0,3% за сделки действительно кажется достаточно высокой на фоне тарифов других брокеров. Но если вы понимаете, что инвестиции в вашей жизни надолго и отметка в 2-3 млн.₽ будет пройдена, то знайте, что при выборе брокера Тинькофф вы в моменте переплатите 4800₽, но в будущем получите один из самых выгодных тарифов на рынке и классные бонусы, чего не могут предложить многие другие брокеры.

🏦 На правах автора канала оставлю свою реферальную ссылку на открытие брокерского счета в Тинькофф.

{kind=link}

👍7

🏴 Темная сторона концепции FIRE, которая почти сломила меня (перевод поста)

Существует заблуждение, что финансовая независимость решит все наши проблемы и сделает нас счастливыми людьми. Ни на одном курсе по успешному успеху вам не расскажут о том, с какими сложностями может столкнуться человек, который имеет то, о чем другие могут только мечтать.

Богатые тоже плачут и это давно известно. Но мы по-прежнему продолжаем думать, что достигнув определенных финансовых целей, мы наконец-то сможем жить полной жизнью и больше никогда не будем жаловаться. Кто-то считает, что если бы у него были лишние 500$, которые бы он мог инвестировать каждый месяц, то он определенно не нуждался бы в большем. Но факт в том, что рядом есть люди, которые рассуждают точно также, только их суммы для обретения счастья (как они думают) в 10-100 раз больше.

Реальные истории людей, которые достигли FIRE, но всё равно чувствуют себя несчастными, заставляют задуматься: как всё-таки прожить счастливую жизнь и ни о чем не сожалеть? Универсального ответа здесь нет, но каждая история неудачи позволяет взглянуть на образ жизни FIRE под другим углом. Я уже не первый раз сталкиваюсь с откровениями на Reddit, где авторы тем получают совсем не ту жизнь после достижения FIRE, о которой мечтали.

Факт в том, что мы возвращаемся к нашему базовому состоянию счастья, независимо от того, насколько много денег у нас есть. Ниже я перевел ещё одну не очень счастливую историю о жизни после выхода на раннюю пенсию.

Читать статью👇

Существует заблуждение, что финансовая независимость решит все наши проблемы и сделает нас счастливыми людьми. Ни на одном курсе по успешному успеху вам не расскажут о том, с какими сложностями может столкнуться человек, который имеет то, о чем другие могут только мечтать.

Богатые тоже плачут и это давно известно. Но мы по-прежнему продолжаем думать, что достигнув определенных финансовых целей, мы наконец-то сможем жить полной жизнью и больше никогда не будем жаловаться. Кто-то считает, что если бы у него были лишние 500$, которые бы он мог инвестировать каждый месяц, то он определенно не нуждался бы в большем. Но факт в том, что рядом есть люди, которые рассуждают точно также, только их суммы для обретения счастья (как они думают) в 10-100 раз больше.

Реальные истории людей, которые достигли FIRE, но всё равно чувствуют себя несчастными, заставляют задуматься: как всё-таки прожить счастливую жизнь и ни о чем не сожалеть? Универсального ответа здесь нет, но каждая история неудачи позволяет взглянуть на образ жизни FIRE под другим углом. Я уже не первый раз сталкиваюсь с откровениями на Reddit, где авторы тем получают совсем не ту жизнь после достижения FIRE, о которой мечтали.

Факт в том, что мы возвращаемся к нашему базовому состоянию счастья, независимо от того, насколько много денег у нас есть. Ниже я перевел ещё одну не очень счастливую историю о жизни после выхода на раннюю пенсию.

Читать статью👇

WakeupBro!

Темная сторона концепции FIRE, которая почти сломила меня

Как достигнуть FIRE и остаться несчастным? Ещё одна история про FIRE без хеппи-энда. Перевод поста с сайта Reddit.

👍8❤2🔥1

🏡 О надежности вложений в недвижимость в России

Все понимают, что любые инвестиции — это всегда соотношение доходности и риска. И если ценные бумаги (акции и облигации) многими людьми отвергаются, как нечто непонятное и очень рискованное, то вот недвижимость воспринимается, как нечто очень надежное, что можно потрогать даже руками в отличие от акций, которые имеют бездокументарную форму и существуют только в виде записей в базах данных различных депозитариев. Про риски акций написано достаточно, не вижу смысла повторяться.

Но что может случиться с недвижимостью? Какие есть риски, если говорить именно о целостности имущества? Первое что приходит в голову — это пожар, затопление соседями (если они есть), стихийные бедствия, ограбление. Но что на счет права собственности? Допускаете ли вы мысль, что у вас могут отобрать право собственности на законно построенный на вашей земле дом? Допускаете ли вы, что можете быть ограничены или ущемлены в правах на собственное имущество даже в том случае, если вы законопослушный гражданин без кредитов и долгов? Если нет, то тем интереснее вам будет узнать о том беспределе, который сейчас происходит во многих прибрежных городах Краснодарского края. Речь идет даже не об инвестициях в недвижимость, а о лишении прав распоряжаться собственным жильем.

Что происходит сейчас в Геленджике?

Чуть меньше месяца назад жители города Геленджика не на шутку взволновались, обнаружив новый генеральный план города, согласно которому были изменены назначения земельных участков, попадающих в 500-метровую зону от береговой линии.

Под благородным предлогом развития города земельные участки ИЖС, принадлежащие горожанам и попадающие в эту 500-метровую зону, на новом генеральном плане изменили свое функциональное назначение и стали относиться к рекреационной или общественно-деловой зоне.

В том случае, если данный генеральный план будет утвержден и действительно произойдет смена назначения земельных участков, их владельцы лишатся большинства своих прав, а именно: возможности нового строительства, восстановления своих домов и реконструкции. Нетрудно понять, что эти земельные участки сильно обесценятся, так как станут проблемными и их можно будет выкупить за копейки.

Зачем и с какой целью это делается, думаю объяснять не нужно. Но вы только представьте: вы покупаете дом своей мечты у моря или вам он достается по наследству и у вас его пытаются отнять "законным" способом. Не захотите отдать по-хорошему (по заниженной в 2 раза кадастровой стоимости), заберут по-плохому. Многие владельцы земельных участков уже обнаружили наложенные на их участки обременения по статье 56.1. (Ограничения прав на землю в связи с резервированием земель для государственных или муниципальных нужд).

Администрация города успокаивает взволнованных горожан, уверяя, что интересы жильцов никак не будут ущемлены. Изменение функциональной зоны на генплане никаким образом не затронет права владельцев земельных участков. Однако, если внимательно посмотреть на новый генплан, то можно заметить, что есть несколько улиц вблизи моря, которые не изменили своего функционального назначения и остались в зоне ИЖС. Элитные дома, расположенные на этих улицах, принадлежат представителям власти.

Если изменение зон не влечет за собой никаких негативных последствий для владельцев, как заявляет администрация, то почему земли смертных перевели в курортную зону, а земли власти остались в статусе ИЖС?

Новый генеральный план и обременения на землю затронули не только Геленджик, но и многие другие города и села Краснодарского края. Жители выходят на массовые митинги и публичные протесты, чтобы защитить свои права.

На YouTube эту тему освещают многие местные блогеры, и глядя на все это, закрадываются не очень хорошие мысли. Сегодня тебя это не касается, но уже завтра ты можешь стать одним из них и не будешь знать как защитить свои права, свою землю, свою собственность.

Частная собственность в России

Вы по-прежнему считаете, что вложение денег в землю или «бетон» в нашей стране — это наиболее безопасный способ сохранить свои сбережения?

Все понимают, что любые инвестиции — это всегда соотношение доходности и риска. И если ценные бумаги (акции и облигации) многими людьми отвергаются, как нечто непонятное и очень рискованное, то вот недвижимость воспринимается, как нечто очень надежное, что можно потрогать даже руками в отличие от акций, которые имеют бездокументарную форму и существуют только в виде записей в базах данных различных депозитариев. Про риски акций написано достаточно, не вижу смысла повторяться.

Но что может случиться с недвижимостью? Какие есть риски, если говорить именно о целостности имущества? Первое что приходит в голову — это пожар, затопление соседями (если они есть), стихийные бедствия, ограбление. Но что на счет права собственности? Допускаете ли вы мысль, что у вас могут отобрать право собственности на законно построенный на вашей земле дом? Допускаете ли вы, что можете быть ограничены или ущемлены в правах на собственное имущество даже в том случае, если вы законопослушный гражданин без кредитов и долгов? Если нет, то тем интереснее вам будет узнать о том беспределе, который сейчас происходит во многих прибрежных городах Краснодарского края. Речь идет даже не об инвестициях в недвижимость, а о лишении прав распоряжаться собственным жильем.

Что происходит сейчас в Геленджике?

Чуть меньше месяца назад жители города Геленджика не на шутку взволновались, обнаружив новый генеральный план города, согласно которому были изменены назначения земельных участков, попадающих в 500-метровую зону от береговой линии.

Под благородным предлогом развития города земельные участки ИЖС, принадлежащие горожанам и попадающие в эту 500-метровую зону, на новом генеральном плане изменили свое функциональное назначение и стали относиться к рекреационной или общественно-деловой зоне.

В том случае, если данный генеральный план будет утвержден и действительно произойдет смена назначения земельных участков, их владельцы лишатся большинства своих прав, а именно: возможности нового строительства, восстановления своих домов и реконструкции. Нетрудно понять, что эти земельные участки сильно обесценятся, так как станут проблемными и их можно будет выкупить за копейки.

Зачем и с какой целью это делается, думаю объяснять не нужно. Но вы только представьте: вы покупаете дом своей мечты у моря или вам он достается по наследству и у вас его пытаются отнять "законным" способом. Не захотите отдать по-хорошему (по заниженной в 2 раза кадастровой стоимости), заберут по-плохому. Многие владельцы земельных участков уже обнаружили наложенные на их участки обременения по статье 56.1. (Ограничения прав на землю в связи с резервированием земель для государственных или муниципальных нужд).

Администрация города успокаивает взволнованных горожан, уверяя, что интересы жильцов никак не будут ущемлены. Изменение функциональной зоны на генплане никаким образом не затронет права владельцев земельных участков. Однако, если внимательно посмотреть на новый генплан, то можно заметить, что есть несколько улиц вблизи моря, которые не изменили своего функционального назначения и остались в зоне ИЖС. Элитные дома, расположенные на этих улицах, принадлежат представителям власти.

Если изменение зон не влечет за собой никаких негативных последствий для владельцев, как заявляет администрация, то почему земли смертных перевели в курортную зону, а земли власти остались в статусе ИЖС?

Новый генеральный план и обременения на землю затронули не только Геленджик, но и многие другие города и села Краснодарского края. Жители выходят на массовые митинги и публичные протесты, чтобы защитить свои права.

На YouTube эту тему освещают многие местные блогеры, и глядя на все это, закрадываются не очень хорошие мысли. Сегодня тебя это не касается, но уже завтра ты можешь стать одним из них и не будешь знать как защитить свои права, свою землю, свою собственность.

Частная собственность в России

Вы по-прежнему считаете, что вложение денег в землю или «бетон» в нашей стране — это наиболее безопасный способ сохранить свои сбережения?

{kind=link}

👍10

Как инфоцыгане в теме инвестирования продают надежду на достойную пенсию

Я не имею ничего против тех людей, которые монетизируют свои знания и опыт посредством продажи обучающих курсов. Если мастер своего дела помогает новичкам быстрее получить необходимый результат, разве это плохо? Становится ли хороший учитель, репетитор или преподаватель инфоцыганом, если начинает передавать свои знания через видеокурс? Я думаю, что нет. Но почему тогда мы клеймим всех, кто продает обучающие курсы, инфоцыганами?

Нужно сказать спасибо инфобизнесменам, которые уже не один год продают воздух в красивой обертке. Их главная задача — продать, а какой результат вы получите после прохождения курса не имеет значения. Чтобы что-то продать, нужно уметь это красиво презентовать. А чтобы было красиво, можно и приврать. Чтобы не быть голословным приведу вам один яркий пример.

Читать статью👇

Я не имею ничего против тех людей, которые монетизируют свои знания и опыт посредством продажи обучающих курсов. Если мастер своего дела помогает новичкам быстрее получить необходимый результат, разве это плохо? Становится ли хороший учитель, репетитор или преподаватель инфоцыганом, если начинает передавать свои знания через видеокурс? Я думаю, что нет. Но почему тогда мы клеймим всех, кто продает обучающие курсы, инфоцыганами?

Нужно сказать спасибо инфобизнесменам, которые уже не один год продают воздух в красивой обертке. Их главная задача — продать, а какой результат вы получите после прохождения курса не имеет значения. Чтобы что-то продать, нужно уметь это красиво презентовать. А чтобы было красиво, можно и приврать. Чтобы не быть голословным приведу вам один яркий пример.

Читать статью👇

WakeupBro!

Инфоцыгане в теме инвестирования

Почему не стоит покупать платный курс по инвестициям? Почему никто не любит инфоцыган? Где брать информацию бесплатно?

👍6

🔥 Участники движения FIRE

Я начал вести данный блог в начале 2020 года. За это время Telegram-канал вырос до 33000 читателей и стал основной моей площадкой для публикаций. У меня также есть блог на CMS WordPress для публикации длинных постов: wakeupbro.ru и YouTube-канал. Все это задумывалось с целью найти единомышленников, регулярно получать обратную связь, поддержку и конструктивную критику. С этими задачами блог справляется на все 100%. Также есть огромное чувство удовлетворения от осознания того, что многие люди извлекли для себя некоторую пользу из моих публикаций.

Наш FIRE-чат в Telegram вырос за это время до 1800 участников. Людей, преследующих похожие цели, оказалось достаточно много. Кто-то только начинает, а кто-то уже на полпути к своей FI и, возможно, RE.

Тяжело делиться своими волнениями, переживаниями или радостью с теми людьми, которые живут другой жизнью, имеют другие ценности и приоритеты. И в этом деле отлично помогает чат с единомышленниками, где можно обсудить общие темы или спросить совета у более опытных товарищей.

Естественный процесс заключается в том, что многие активные участники чата со временем перестают писать или вовсе покидают чат. Хотелось бы через 10 лет хотя бы виртуально увидеть всех "старичков" и узнать как у кого дела, но я практически уверен, что активная часть аудитории чата (если он вообще будет существовать через столько лет) сменится чуть менее, чем полностью.

Не знаю как на счет реальной встречи участников чата FIRE, но виртуальную встречу можно попробовать устроить. Для того, чтобы не потерять контакты друг друга я создал специальную Google-анкету, где можно внести краткую информацию о себе:

• Ник в Telegram

• Планируемая дата достижения FIRE

• Прогресс в % на данный момент

• Текущая норма сбережений в %

• Краткая информация о себе

У меня нет цели собрать информацию об участниках для каких-либо корыстных целей, поэтому все пункты носят необязательный характер для заполнения. Если вы не хотите рассказывать о себе, то оставьте поле пустым. Помните, что таблица с данными всех ответивших на вопросы анкеты будет в открытом доступе, поэтому не стоит оставлять свою электронную почту или номер телефона.

Даже если вы не состоите в нашем чате и просто читаете канал, можете заполнить информацию о своем отношении к FIRE: прогресс, норма сбережений, планируемая дата достижения цели. Будет интересно посмотреть на то, сколько в действительности читателей этого канала преследуют цель FIRE и на каком этапе находятся.

✏️ Ссылка на Google-форму для заполнения

📄 Ссылка на Google-таблицу с ответами участников

Я начал вести данный блог в начале 2020 года. За это время Telegram-канал вырос до 33000 читателей и стал основной моей площадкой для публикаций. У меня также есть блог на CMS WordPress для публикации длинных постов: wakeupbro.ru и YouTube-канал. Все это задумывалось с целью найти единомышленников, регулярно получать обратную связь, поддержку и конструктивную критику. С этими задачами блог справляется на все 100%. Также есть огромное чувство удовлетворения от осознания того, что многие люди извлекли для себя некоторую пользу из моих публикаций.

Наш FIRE-чат в Telegram вырос за это время до 1800 участников. Людей, преследующих похожие цели, оказалось достаточно много. Кто-то только начинает, а кто-то уже на полпути к своей FI и, возможно, RE.

Тяжело делиться своими волнениями, переживаниями или радостью с теми людьми, которые живут другой жизнью, имеют другие ценности и приоритеты. И в этом деле отлично помогает чат с единомышленниками, где можно обсудить общие темы или спросить совета у более опытных товарищей.

Естественный процесс заключается в том, что многие активные участники чата со временем перестают писать или вовсе покидают чат. Хотелось бы через 10 лет хотя бы виртуально увидеть всех "старичков" и узнать как у кого дела, но я практически уверен, что активная часть аудитории чата (если он вообще будет существовать через столько лет) сменится чуть менее, чем полностью.

Не знаю как на счет реальной встречи участников чата FIRE, но виртуальную встречу можно попробовать устроить. Для того, чтобы не потерять контакты друг друга я создал специальную Google-анкету, где можно внести краткую информацию о себе:

• Ник в Telegram

• Планируемая дата достижения FIRE

• Прогресс в % на данный момент

• Текущая норма сбережений в %

• Краткая информация о себе

У меня нет цели собрать информацию об участниках для каких-либо корыстных целей, поэтому все пункты носят необязательный характер для заполнения. Если вы не хотите рассказывать о себе, то оставьте поле пустым. Помните, что таблица с данными всех ответивших на вопросы анкеты будет в открытом доступе, поэтому не стоит оставлять свою электронную почту или номер телефона.

Даже если вы не состоите в нашем чате и просто читаете канал, можете заполнить информацию о своем отношении к FIRE: прогресс, норма сбережений, планируемая дата достижения цели. Будет интересно посмотреть на то, сколько в действительности читателей этого канала преследуют цель FIRE и на каком этапе находятся.

✏️ Ссылка на Google-форму для заполнения

📄 Ссылка на Google-таблицу с ответами участников

👍5👎1

🕳 Скрытое богатство [Часть 1/2]

Во многих зарубежных FIRE-блогах есть пост на тему "скрытое богатство" (stealth wealth). У меня в блоге выходил пост-перевод, который частично затрагивал эту тему, но не раскрывал её в полной мере. Сегодня я бы хотел озвучить собственные мысли на этот счет.

Гордиться своими достижениями — это нормально

При достижении значительных успехов на пути к FI нужно быть готовым к тому, что найдутся люди, которые не смогут за вас порадоваться. Более того, многие будут смотреть на вас осуждающим взглядом только лишь за то, что вы достигли успеха, а они нет.

Я не думаю, что человек который достиг финансовых успехов должен испытывать чувство стыда за свои достижения. На мой взгляд гордиться своими достижениями — это нормально. Если ты усердно трудился в течение долгого времени, грамотно распоряжался личными финансами, регулярно откладывал часть дохода и нашел время разобраться в эффективных способах и стратегиях инвестирования, то почему тебе должно быть стыдно за свои результаты перед теми людьми, которые всего этого не делали?

К сожалению, у общества есть фантастический талант обесценивать все ваши достижения, даже если вы всего добились самостоятельно. Как часто в сторону богатых и успешных мы слышим такие высказывания: "ему помогли богатые родители", "ему просто повезло с работой", "она удачно вышла замуж" и т.д. Тут бесполезно спорить и что-то доказывать.

Именно поэтому многие, кто достиг FI (или только на пути к этому) скрывают своё богатство, свои цели и свой финансовый статус, чтобы не вызывать у окружающих людей негативных эмоций, зависти и вписываться в рамки общественной нормальности.

💎 Демонстрация богатства

Гордиться своими достижениями — нормально, но это не означает, что нужно хвастаться своими достижениями (особенно финансовыми) перед другими людьми. Мне кажется, что намеренная демонстрация своего финансового успеха (в том числе в социальных сетях) — абсолютно бессмысленное занятие, которое в лучшем случае удовлетворит чувство собственной важности и вызовет чувство зависти у окружающих, а в худшем — привлечет внимание не совсем порядочных людей, которые усложнят вашу жизнь (от просьбы занять денег до ограбления или вымогательства).

В голову приходит только один случай, когда хвастовство и публичная демонстрация своего финансового успеха оправдана — это случай, когда эта демонстрация успеха монетизируется. Зачастую монетизируется лишь видимость успешности и благосостояния (привет всем инфоцыганам и участникам финансовых пирамид).

На мой взгляд гораздо лучше быть богатым и абсолютно неизвестным (или чтобы об этом никто не знал), чем быть богатым и знаменитым. Самый простой и эффективный способ практиковать скрытое богатство по версии зарубежных FIRE-блогеров — ездить на старенькой и недорогой машине, несмотря на возможность купить хоть сейчас за наличку новенький Mercedes.

Также есть мнение, что вести разговор о прибавке к зарплате гораздо труднее, если ты ездишь на более дорогом автомобиле и носишь более дорогие часы, чем твой начальник.

⚖️ Скрытое богатство или видимое богатство

Конечно, существуют очевидные различия между «скрытым богатством» и «видимым богатством». Я не собираюсь никого осуждать, просто сравниваю эти два вида богатства. Вполне нормально, если люди выбирают «видимое богатство». Каждый имеет право определять, как он хочет жить и каким способом тратить деньги.

Однако, зачастую «видимое богатство», хоть и выглядит хорошо внешне, но на самом деле может не являться истинным признаком настоящего богатства. Совершенно очевидно, что чем больше вы тратите, тем меньше у вас есть, при прочих равных условиях.

Богатство не определяется имуществом. Если говорить исключительно о материальном богатстве, то нужно смотреть не на стоимость имущества, а на Net Worth (чистая стоимость активов).

У вас может быть дом стоимостью 5 млн. ₽, но что если вы покупали его за 6 млн. ₽, используя ипотечный кредит на 5,1 млн. ₽? Ваш Net Worth с учетом снижения стоимости дома фактически составит минус 100.000 рублей. Разве это богатство?

Продолжение👇

Во многих зарубежных FIRE-блогах есть пост на тему "скрытое богатство" (stealth wealth). У меня в блоге выходил пост-перевод, который частично затрагивал эту тему, но не раскрывал её в полной мере. Сегодня я бы хотел озвучить собственные мысли на этот счет.

Гордиться своими достижениями — это нормально

При достижении значительных успехов на пути к FI нужно быть готовым к тому, что найдутся люди, которые не смогут за вас порадоваться. Более того, многие будут смотреть на вас осуждающим взглядом только лишь за то, что вы достигли успеха, а они нет.

Я не думаю, что человек который достиг финансовых успехов должен испытывать чувство стыда за свои достижения. На мой взгляд гордиться своими достижениями — это нормально. Если ты усердно трудился в течение долгого времени, грамотно распоряжался личными финансами, регулярно откладывал часть дохода и нашел время разобраться в эффективных способах и стратегиях инвестирования, то почему тебе должно быть стыдно за свои результаты перед теми людьми, которые всего этого не делали?

К сожалению, у общества есть фантастический талант обесценивать все ваши достижения, даже если вы всего добились самостоятельно. Как часто в сторону богатых и успешных мы слышим такие высказывания: "ему помогли богатые родители", "ему просто повезло с работой", "она удачно вышла замуж" и т.д. Тут бесполезно спорить и что-то доказывать.

Именно поэтому многие, кто достиг FI (или только на пути к этому) скрывают своё богатство, свои цели и свой финансовый статус, чтобы не вызывать у окружающих людей негативных эмоций, зависти и вписываться в рамки общественной нормальности.

💎 Демонстрация богатства

Гордиться своими достижениями — нормально, но это не означает, что нужно хвастаться своими достижениями (особенно финансовыми) перед другими людьми. Мне кажется, что намеренная демонстрация своего финансового успеха (в том числе в социальных сетях) — абсолютно бессмысленное занятие, которое в лучшем случае удовлетворит чувство собственной важности и вызовет чувство зависти у окружающих, а в худшем — привлечет внимание не совсем порядочных людей, которые усложнят вашу жизнь (от просьбы занять денег до ограбления или вымогательства).

В голову приходит только один случай, когда хвастовство и публичная демонстрация своего финансового успеха оправдана — это случай, когда эта демонстрация успеха монетизируется. Зачастую монетизируется лишь видимость успешности и благосостояния (привет всем инфоцыганам и участникам финансовых пирамид).

На мой взгляд гораздо лучше быть богатым и абсолютно неизвестным (или чтобы об этом никто не знал), чем быть богатым и знаменитым. Самый простой и эффективный способ практиковать скрытое богатство по версии зарубежных FIRE-блогеров — ездить на старенькой и недорогой машине, несмотря на возможность купить хоть сейчас за наличку новенький Mercedes.

Также есть мнение, что вести разговор о прибавке к зарплате гораздо труднее, если ты ездишь на более дорогом автомобиле и носишь более дорогие часы, чем твой начальник.

⚖️ Скрытое богатство или видимое богатство

Конечно, существуют очевидные различия между «скрытым богатством» и «видимым богатством». Я не собираюсь никого осуждать, просто сравниваю эти два вида богатства. Вполне нормально, если люди выбирают «видимое богатство». Каждый имеет право определять, как он хочет жить и каким способом тратить деньги.

Однако, зачастую «видимое богатство», хоть и выглядит хорошо внешне, но на самом деле может не являться истинным признаком настоящего богатства. Совершенно очевидно, что чем больше вы тратите, тем меньше у вас есть, при прочих равных условиях.

Богатство не определяется имуществом. Если говорить исключительно о материальном богатстве, то нужно смотреть не на стоимость имущества, а на Net Worth (чистая стоимость активов).

У вас может быть дом стоимостью 5 млн. ₽, но что если вы покупали его за 6 млн. ₽, используя ипотечный кредит на 5,1 млн. ₽? Ваш Net Worth с учетом снижения стоимости дома фактически составит минус 100.000 рублей. Разве это богатство?

Продолжение👇

👍9😁1

🕳 Скрытое богатство [Часть 2/2]

Начало👆

И наоборот, этот дом за 5 млн. ₽ мог быть куплен за наличные, а его собственник мог иметь Net Worth более 30 млн. ₽. Невозможно определить богат ли человек на самом деле, просто взглянув на его дом, автомобиль, часы или другие внешние атрибуты.

Кто богаче: мой сосед напротив, который живет в роскошном частном доме и ездит на Porsche Panamera или тот парень, который почему-то не работает в молодом возрасте, арендует однушку и катается на своей старенькой Toyota 2010 года выпуска или даже на велосипеде? Определить невозможно, но это и не важно.

Меня устраивают люди, которые живут в дорогих особняках и ездят на спортивных автомобилях, но это точно не мой выбор. Лично меня очень напрягают те суммы, которые будут уходить на налоги и обслуживание всей этой роскоши. Я бы предпочел тратить деньги по-другому, например на путешествия и хобби. Каждый из нас выбирает как ему жить и как распоряжаться своими ресурсами.

🎯 Цель материального богатства

Некоторые могут получать удовольствие от демонстративного потребления и использовать свое богатство как средство для покупки вещей. Если это именно то, что делает этих людей по-настоящему счастливыми, то почему бы и нет. Но я бы всё-равно задал этим людям вопрос: а стоят ли всё эти вещи тех лет жизни, которые были потрачены на зарабатывание денег?

Для других богатство — это инструмент обретения свободы. Самая крутая вещь, которую можно купить за деньги — это финансовая свобода. Я думаю, что приверженцы концепции FIRE с этим согласятся. Лично меня покупка дорогих вещей не делает счастливее. Безусловно, я радуюсь, если получаю практическую пользу от новой покупки, но не всегда размер пользы коррелирует с ценой.

Просто у этого богатства другое предназначение и выражается оно по-другому. Вместо того, чтобы увеличивать свой уровень потребления, я планирую использовать богатство как инструмент для достижения и поддержания финансовой независимости. Таким образом я покупаю время, которое совсем не обязательно тратить на неприятных людей и нелюбимую работу.

💵 Личные финансы — личный выбор

Не зря же мы используем выражение ЛИЧНЫЕ финансы. Это действительно личное дело каждого. Что касается материального богатства, нужно помнить о 2-х простых вещах:

• Если вы предпочитаете тратить БОЛЬШЕ, это не делает вас БОГАЧЕ

• Если вы предпочитаете тратить МЕНЬШЕ, это не делает вас БЕДНЕЕ

Зная себя, я могу сказать, что испытаю больше удовольствия от наличия возможности купить все эти дорогие вещи, чем от обладания ими в реальной жизни. Отказываясь от «видимого богатства» в пользу «скрытого», я не изменяю себе, своим желаниям и целям. Помимо всего этого, «скрытое богатство» позволяет укладываться в рамки общественной нормальности и не раздражать других людей своим финансовым состоянием.

Как и в любом другом деле, здесь главное найти баланс и не ударяться в крайности. Один из моих любимых FIRE-блогеров BigERN недавно написал пост о скрытой бережливости. Это ещё одна интересная точка зрения на тему "скрывать или демонстрировать".

А какой выбор делаете вы? Расскажите в комментариях.

Начало👆