🏞 Откладывай деньги, но не откладывай жизнь

Мне кажется, что путь к FIRE с финансовой стороны – достаточно скучный процесс. Каждый месяц откладывай часть дохода (желательно более 50%), покупай ETF на индекс и просто повторяй эти два действия до тех пор, пока не достигнешь поставленной цели. Но в этом деле главное ведь результат, правда? Надеяться повеселиться на фондовом рынке – так себе идея.

Если финансовая сторона вопроса достижения FIRE достаточно скучна и понятна, то вот как быть со всем остальным, чтобы жить полноценной и счастливой жизнью – большой вопрос. Поэтому я очень люблю читать про личный опыт и реальную жизнь других людей, а не про состав и состояние их брокерских счетов. Ещё одна история (немного грустная) по ссылке ниже.

Читать статью👇

Мне кажется, что путь к FIRE с финансовой стороны – достаточно скучный процесс. Каждый месяц откладывай часть дохода (желательно более 50%), покупай ETF на индекс и просто повторяй эти два действия до тех пор, пока не достигнешь поставленной цели. Но в этом деле главное ведь результат, правда? Надеяться повеселиться на фондовом рынке – так себе идея.

Если финансовая сторона вопроса достижения FIRE достаточно скучна и понятна, то вот как быть со всем остальным, чтобы жить полноценной и счастливой жизнью – большой вопрос. Поэтому я очень люблю читать про личный опыт и реальную жизнь других людей, а не про состав и состояние их брокерских счетов. Ещё одна история (немного грустная) по ссылке ниже.

Читать статью👇

WakeupBro!

Откладывай деньги, но не откладывай жизнь

Инвестирование в индекс - скучное занятие. На пути к FIRE не забывайте жить. Жизнь на ранней будет в радость, если и до неё все было хорошо.

🗺 Город, работа, бизнес, хобби и мой путь к FIRE

Очень часто мне задают один и тот же вопрос: «Зачем ты себя так ограничиваешь, откладывая половину своего дохода на будущее? Неужели не хочется жить полной жизнью уже сейчас?» Мне захотелось написать развернутый пост о своей жизни, который будет являться ответом на этот популярный вопрос.

Я не ограничиваю себя в желаниях и не откладываю “лучшую версию своей жизни” до пенсии. В студенческие годы я перечитал все книги Дэна Миллмэна и раз 10 пересмотрел фильм “Мирный воин”. Основная мысль всех его книг заключена в одной фразе: «Живи здесь и сейчас. “Сейчас“ — это всё, что у тебя есть…». Не хочу сказать, что я познал дзен и стал просветленным, но его книги в некоторой степени изменили мое отношение к жизни.

Я не побоялся отказаться от хорошей зарплаты и переехать в другой город, где попробовал себя в роли предпринимателя, наемного сотрудника, репетитора и фрилансера. Ниже расскажу обо всем этом более подробно.

Читать статью👇

Очень часто мне задают один и тот же вопрос: «Зачем ты себя так ограничиваешь, откладывая половину своего дохода на будущее? Неужели не хочется жить полной жизнью уже сейчас?» Мне захотелось написать развернутый пост о своей жизни, который будет являться ответом на этот популярный вопрос.

Я не ограничиваю себя в желаниях и не откладываю “лучшую версию своей жизни” до пенсии. В студенческие годы я перечитал все книги Дэна Миллмэна и раз 10 пересмотрел фильм “Мирный воин”. Основная мысль всех его книг заключена в одной фразе: «Живи здесь и сейчас. “Сейчас“ — это всё, что у тебя есть…». Не хочу сказать, что я познал дзен и стал просветленным, но его книги в некоторой степени изменили мое отношение к жизни.

Я не побоялся отказаться от хорошей зарплаты и переехать в другой город, где попробовал себя в роли предпринимателя, наемного сотрудника, репетитора и фрилансера. Ниже расскажу обо всем этом более подробно.

Читать статью👇

WakeupBro!

Город, работа, бизнес, хобби и мой путь к FIRE

Небольшой пост о моей жизни. История моего переезда в другой город. Мои провальные попытки открыть бизнес. Текущая работа и хобби.

❤3

✅ Налоговая одобрила нестандартный способ подачи декларации 3-НДФЛ по дивидендам

В январе 2021 года я подавал декларацию 3-НДФЛ по дивидендам за 2020 год от иностранных компаний на сайте налоговой. У меня было 85 дивидендных выплат и заполнять всё по старинке вручную очень не хотелось. На свой страх и риск я воспользовался нестандартным способом заполнения и подачи декларации, который предложил ФинИнди (значительно сокращает время). Процесс подачи декларации пошагово описан вот здесь.

Каждые несколько дней я мониторил результаты камеральной проверки, чтобы поделиться с вами результатами. Пару дней назад я наконец-то получил сообщение в личном кабинете налогоплательщика о том, что всё ОК. Что ж, в следующем году можно уже не бояться и использовать данный способ подачи декларации, чтобы сэкономить как минимум несколько часов своего времени. Такой способ актуален, если у вас было большое количество дивидендных выплат от иностранных компаний.

Недавно Госдума приняла закон об упрощенном получении налоговых вычетов. Хочется верить, что в будущем автоматизируют и процесс подачи декларации 3-НДФЛ по дивидендам. А пока что можем использовать способ от ФинИнди, чтобы хоть как-то упросить этот рутинный процесс.

В январе 2021 года я подавал декларацию 3-НДФЛ по дивидендам за 2020 год от иностранных компаний на сайте налоговой. У меня было 85 дивидендных выплат и заполнять всё по старинке вручную очень не хотелось. На свой страх и риск я воспользовался нестандартным способом заполнения и подачи декларации, который предложил ФинИнди (значительно сокращает время). Процесс подачи декларации пошагово описан вот здесь.

Каждые несколько дней я мониторил результаты камеральной проверки, чтобы поделиться с вами результатами. Пару дней назад я наконец-то получил сообщение в личном кабинете налогоплательщика о том, что всё ОК. Что ж, в следующем году можно уже не бояться и использовать данный способ подачи декларации, чтобы сэкономить как минимум несколько часов своего времени. Такой способ актуален, если у вас было большое количество дивидендных выплат от иностранных компаний.

Недавно Госдума приняла закон об упрощенном получении налоговых вычетов. Хочется верить, что в будущем автоматизируют и процесс подачи декларации 3-НДФЛ по дивидендам. А пока что можем использовать способ от ФинИнди, чтобы хоть как-то упросить этот рутинный процесс.

{kind=link}

👍3

На счету 1 миллион рублей! Портфель «Май 2021»

В мае 2021 мне исполнился 31 год. На день рождения я подарил себе акцию Tesla, а мой портфель достиг юбилейной отметки в 1 миллион рублей. Прошло ровно 1,5 года с момента начала моего осознанного пребывания на фондовом рынке. Неплохо, но ещё есть к чему стремиться, до ранней пенсии ещё очень далеко 🙂

Состояние инвестиционного портфеля в мае 2021 и история о том, как моих родителей чуть не затянули в пирамиду👇

В мае 2021 мне исполнился 31 год. На день рождения я подарил себе акцию Tesla, а мой портфель достиг юбилейной отметки в 1 миллион рублей. Прошло ровно 1,5 года с момента начала моего осознанного пребывания на фондовом рынке. Неплохо, но ещё есть к чему стремиться, до ранней пенсии ещё очень далеко 🙂

Состояние инвестиционного портфеля в мае 2021 и история о том, как моих родителей чуть не затянули в пирамиду👇

WakeupBro!

На счету 1 миллион рублей! Портфель «Май 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в мае 2021. История про очередную пирамиду и доход в 30% за месяц.

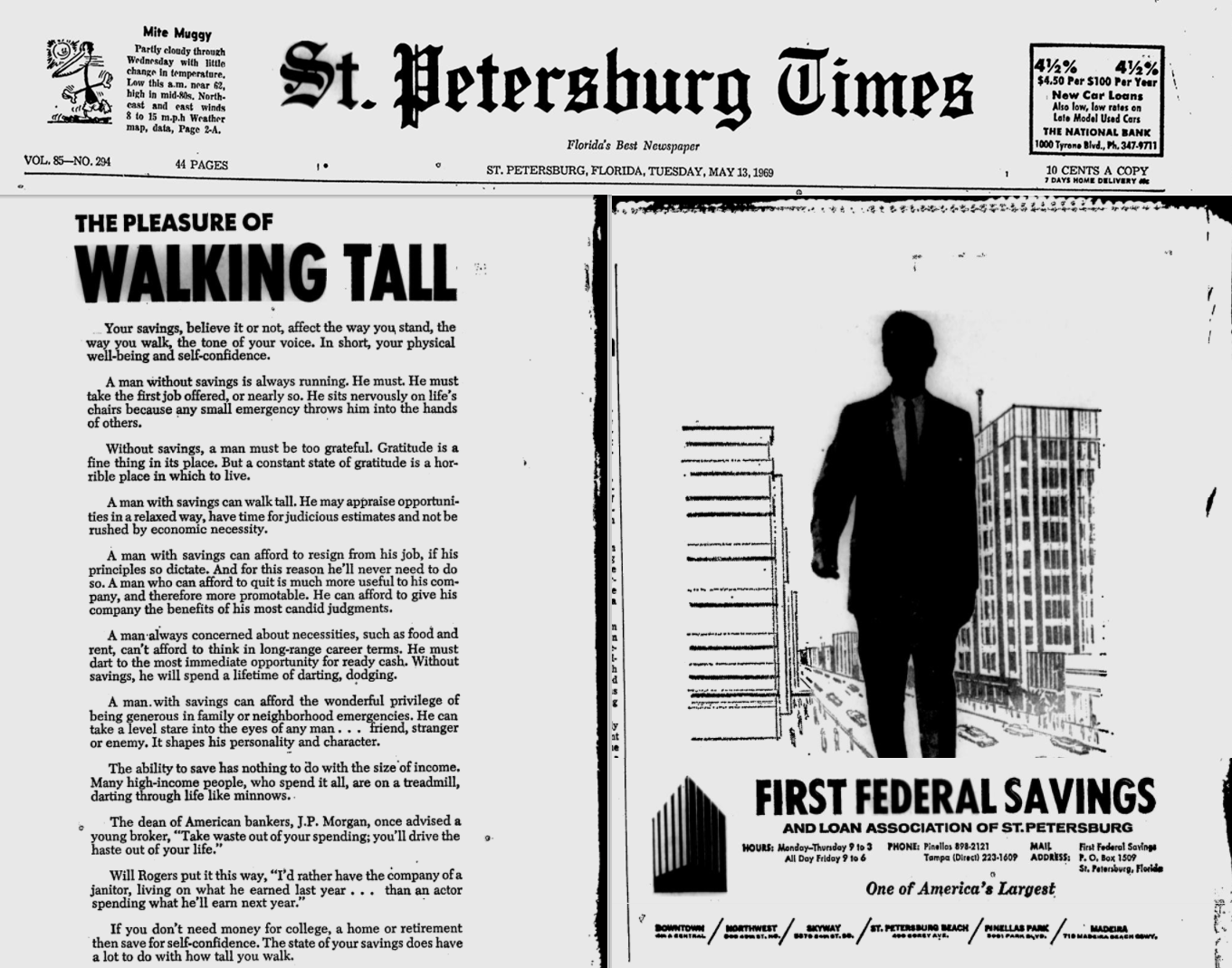

🏃♂️ Человек без сбережений вынужден всегда бежать

Реклама банка в газете 1960-х годов, которая актуальна и сегодня.

Ваши сбережения, верите вы или нет, влияют на то, как вы стоите, как вы ходите, влияют даже на тон вашего голоса. Короче говоря, влияют на ваше физическое благополучие и уверенность в себе. Человек без сбережений всегда бежит. Он должен. Он вынужден соглашаться на первую предложенную ему работу, он неуверенно сидит на стульях жизни, потому что любая небольшая чрезвычайная ситуация отдает его судьбу в руки других людей.

Без сбережений человек должен быть слишком признательным. Признательность (или благодарность) - это прекрасно, но постоянно находиться в состоянии признательности - это ужасно. Человек со сбережениями может идти "широким шагом". Он может оценивать возможности в расслабленном состоянии, ведь у него есть время для принятия взвешенного решения, ему не нужно спешить из-за экономической необходимости.

Человек со сбережениями может позволить себе уволиться с работы, если этого требуют его принципы. По этой причине ему никогда не придется идти против собственных принципов. Человек, который может позволить себе уволиться, гораздо более полезен для своей компании, и, следовательно, его более охотно продвигают по карьерной лестнице. Он может приносить выгоду своей компании, так как может позволить себе высказывать в компании свое искреннее мнение.

Человек со сбережениями может позволить себе замечательную привилегию быть щедрым в чрезвычайных ситуациях в семье и не только. Ему становится безразлично на то, как на него посмотрит любой человек: друг, незнакомец или враг. Эта способность формирует его личность и характер.

Возможность сберегать не имеет ничего общего с размером дохода. Многие люди с высокими доходами тратят все что зарабатывают. Они всегда на беговой дорожке, мчатся по жизни, как косяк мелкой рыбы.

Глава американских банкиров J.P. Morgan однажды посоветовал молодому брокеру: «Избавься от ненужных расходов, так ты прогонишь спешку из своей жизни».

Уилл Роджерс выразился так: «Я бы предпочел компанию уборщика, живущего на то, что он заработал в прошлом году... чем актера, тратящего то, что он заработает в следующем году».

Если вам не нужны деньги для учебы в колледже, покупки дома или выхода на пенсию, то откладывайте деньги для уверенности в себе. Состояние ваших сбережений во многом влияет на уверенность вашей походки.

Реклама банка в газете 1960-х годов, которая актуальна и сегодня.

Ваши сбережения, верите вы или нет, влияют на то, как вы стоите, как вы ходите, влияют даже на тон вашего голоса. Короче говоря, влияют на ваше физическое благополучие и уверенность в себе. Человек без сбережений всегда бежит. Он должен. Он вынужден соглашаться на первую предложенную ему работу, он неуверенно сидит на стульях жизни, потому что любая небольшая чрезвычайная ситуация отдает его судьбу в руки других людей.

Без сбережений человек должен быть слишком признательным. Признательность (или благодарность) - это прекрасно, но постоянно находиться в состоянии признательности - это ужасно. Человек со сбережениями может идти "широким шагом". Он может оценивать возможности в расслабленном состоянии, ведь у него есть время для принятия взвешенного решения, ему не нужно спешить из-за экономической необходимости.

Человек со сбережениями может позволить себе уволиться с работы, если этого требуют его принципы. По этой причине ему никогда не придется идти против собственных принципов. Человек, который может позволить себе уволиться, гораздо более полезен для своей компании, и, следовательно, его более охотно продвигают по карьерной лестнице. Он может приносить выгоду своей компании, так как может позволить себе высказывать в компании свое искреннее мнение.

Человек со сбережениями может позволить себе замечательную привилегию быть щедрым в чрезвычайных ситуациях в семье и не только. Ему становится безразлично на то, как на него посмотрит любой человек: друг, незнакомец или враг. Эта способность формирует его личность и характер.

Возможность сберегать не имеет ничего общего с размером дохода. Многие люди с высокими доходами тратят все что зарабатывают. Они всегда на беговой дорожке, мчатся по жизни, как косяк мелкой рыбы.

Глава американских банкиров J.P. Morgan однажды посоветовал молодому брокеру: «Избавься от ненужных расходов, так ты прогонишь спешку из своей жизни».

Уилл Роджерс выразился так: «Я бы предпочел компанию уборщика, живущего на то, что он заработал в прошлом году... чем актера, тратящего то, что он заработает в следующем году».

Если вам не нужны деньги для учебы в колледже, покупки дома или выхода на пенсию, то откладывайте деньги для уверенности в себе. Состояние ваших сбережений во многом влияет на уверенность вашей походки.

{kind=link}

👍22

💼 Нашел отличный сервис для учета инвестиций

Я веду учет своих инвестиций сразу в нескольких местах. Во-первых, брокерское приложение не дает исчерпывающей информации по портфелю, а во-вторых, у меня сейчас два брокера и я не могу видеть общее состояние всех моих инвестиций. Сделки приходится дублировать в Google-таблицы и ещё в 2 сервиса: Yahoo Finance и WeBull.

У каждого из этих сервисов есть свои недостатки. Оба сервиса не поддерживают русский язык. В них я не могу задать произвольный временной интервал и сравнить график роста своего портфеля с основными индексами. Yahoo Finance не учитывает комиссии, продажу активов и поступление дивидендов, а WeBull не знает российских компаний. Я несколько раз пытался перейти на российский сервис Intelinvest, но, честно говоря, мне он “не зашел”. После окончания пробного периода желания продлить подписку у меня не возникло.

Уже более 2-х недель я тестирую новый сервис Snowball для учета инвестиций, о котором хочу вам рассказать👇

Я веду учет своих инвестиций сразу в нескольких местах. Во-первых, брокерское приложение не дает исчерпывающей информации по портфелю, а во-вторых, у меня сейчас два брокера и я не могу видеть общее состояние всех моих инвестиций. Сделки приходится дублировать в Google-таблицы и ещё в 2 сервиса: Yahoo Finance и WeBull.

У каждого из этих сервисов есть свои недостатки. Оба сервиса не поддерживают русский язык. В них я не могу задать произвольный временной интервал и сравнить график роста своего портфеля с основными индексами. Yahoo Finance не учитывает комиссии, продажу активов и поступление дивидендов, а WeBull не знает российских компаний. Я несколько раз пытался перейти на российский сервис Intelinvest, но, честно говоря, мне он “не зашел”. После окончания пробного периода желания продлить подписку у меня не возникло.

Уже более 2-х недель я тестирую новый сервис Snowball для учета инвестиций, о котором хочу вам рассказать👇

WakeupBro!

Snowball — обзор сервиса для учета инвестиций и честное мнение

Snowball - инструмент долгосрочного инвестора, позволяющий удобно отслеживать свой портфель и контролировать денежный поток.

👍1

👨👩👧👦 Календарь нашей жизни

Я уже не раз говорил в своих постах о тех мотивах, которые побуждают меня следовать образу жизни FIRE. Если кратко, то я бы хотел больше времени проводить с близкими для меня людьми и заниматься исключительно тем, что приносит мне удовольствие.

Ниже будет раскадровка ролика на YouTube "What Are You Doing With Your Life?", который не имеет прямого отношения к идеям FIRE, но лишний раз заставляет задуматься над тем, как мы распоряжаемся своим временем.

Читать статью👇

Я уже не раз говорил в своих постах о тех мотивах, которые побуждают меня следовать образу жизни FIRE. Если кратко, то я бы хотел больше времени проводить с близкими для меня людьми и заниматься исключительно тем, что приносит мне удовольствие.

Ниже будет раскадровка ролика на YouTube "What Are You Doing With Your Life?", который не имеет прямого отношения к идеям FIRE, но лишний раз заставляет задуматься над тем, как мы распоряжаемся своим временем.

Читать статью👇

WakeupBro!

Календарь нашей жизни

Сколько недель своей жизни мы тратим на работу? Сколько времени мы проводим с самыми близкими для нас людьми?

👍1

Имеет ли смысл инвестировать по 5000₽ ежемесячно?

Финансовая независимость и ранняя пенсия – это хорошая цель, но она подходит единицам, ведь не у всех есть возможность откладывать ежемесячно более 50% от своего дохода. Возможно, что уже и возраст не тот, чтобы рассчитывать на “раннюю пенсию”. Что же теперь, не откладывать вовсе и не ставить никаких финансовых целей? Или всё-таки имеет смысл инвестировать даже малые суммы? Давайте посчитаем.

Читать статью👇

Финансовая независимость и ранняя пенсия – это хорошая цель, но она подходит единицам, ведь не у всех есть возможность откладывать ежемесячно более 50% от своего дохода. Возможно, что уже и возраст не тот, чтобы рассчитывать на “раннюю пенсию”. Что же теперь, не откладывать вовсе и не ставить никаких финансовых целей? Или всё-таки имеет смысл инвестировать даже малые суммы? Давайте посчитаем.

Читать статью👇

WakeupBro!

Имеет ли смысл инвестировать по 5000₽ ежемесячно?

Имеет ли смысл инвестировать малые суммы? Каких результатов можно добиться и на какой пассивный доход можно рассчитывать?

❤️ Нашел сайт знакомств для тех, кто преследует цель FIRE

Не так давно я публиковал на канале пост "Главные FIRE-советы, которые я узнал за несколько месяцев чтения Reddit". Это был пост-сарказм с "вредными советами" касательно образа жизни FIRE. В первой части поста были рекомендации по проверке вашего будущего партнера на FIRE-пригодность. Конечно, это всё было шуткой, сарказмом и не более того, но всё-таки у некоторых читателей этот пост вызвал резко негативный отклик. Для одиночек, которые в поиске своего человека - это оказалось больной темой.

В одном из постов в сообществе FIRE на Reddit я наткнулся на комментарий парня, который создал сайт знакомств исключительно для тех, кто на пути к FIRE или уже достиг этой цели. Разработчик не преследует никаких коммерческих целей и сервис абсолютно бесплатный для пользователей. Мой пост также не преследует никаких коммерческих целей и я делюсь ссылкой на сайт в надежде, что кто-нибудь из моих читателей найдет родственную душу, друга или спутника жизни. Возможно кто-то планирует переехать на ПМЖ в другую страну и не против найти новых друзей на новом месте, которые разделяют FIRE-взгляды на жизнь.

Для меня вопрос поиска второй половинки неактуален, но ради одиноких читателей моего блога я зарегистрировался на сайте, чтобы рассказать что и как там устроено. Для борьбы со спамерами разработчик сервиса внедрил отличный FIRE-тест, который отсеивает всех тех, кто не ничего не знает о FIRE. Вот 3 вопроса, на которые нужно ответить в процессе регистрации:

1. Что скрывается под буквой "E" в слове FIRE?

2. Сколько процентов от своих сбережений можно снимать ежегодно, чтобы в течение 30 лет иметь минимальный риск остаться без денег? Также известно как «правило ? %».

3. Что скрывается под второй буквой «М» в МММ?

Если вы "в теме", то без труда ответите на все эти вопросы. Новички могут заглянуть в комментарии к этому посту, где я напишу ответы, если кто-то другой не сделает это раньше меня. В России аббревиатура МММ ассоциируется в первую очередь с финансовой пирамидой, а в США — с одним из известнейших представителей движения FIRE: "Мистером Денежные Усы".

Этот сервис вряд ли можно назвать Tinder'ом, для тех кто на пути к финансовой независимости.

• Во-первых, количество анкет на данный момент не достигает даже 6000.

• Во-вторых, в России единственная созданная анкета - моя 😅

• В-третьих, есть ограничения на поиск партнера. В день можно просматривать не более 12 анкет, а отправить запрос на общение можно только трем собеседникам. Возможность пообщаться появится только в случае взаимного интереса. Это сделано для более осмысленного подхода к выбору партнера и для уменьшения спама в целом.

Благодаря этому сервису уже образовалось 11 пар, которые поделились историей своего знакомства (можно почитать прямо на главной странице сайта).

Какой смысл этого сайта, если я живу в России и не ищу спутника жизни за границей?

Вполне вероятно, что после выхода этого поста количество русскоязычных анкет на сайте увеличится и даст вам возможность познакомиться с соотечественниками. Буду безумно рад, если спустя время кто-то поделится удачным опытом и расскажет свою историю знакомства 😉

Адрес сайта для FIRE-знакомств: firedating.me

Если вы уже состоите в отношениях и просто ищите единомышленников, с которыми можно пообщаться на тему FIRE, то заходите к нам в FIRE-чат.

Не так давно я публиковал на канале пост "Главные FIRE-советы, которые я узнал за несколько месяцев чтения Reddit". Это был пост-сарказм с "вредными советами" касательно образа жизни FIRE. В первой части поста были рекомендации по проверке вашего будущего партнера на FIRE-пригодность. Конечно, это всё было шуткой, сарказмом и не более того, но всё-таки у некоторых читателей этот пост вызвал резко негативный отклик. Для одиночек, которые в поиске своего человека - это оказалось больной темой.

В одном из постов в сообществе FIRE на Reddit я наткнулся на комментарий парня, который создал сайт знакомств исключительно для тех, кто на пути к FIRE или уже достиг этой цели. Разработчик не преследует никаких коммерческих целей и сервис абсолютно бесплатный для пользователей. Мой пост также не преследует никаких коммерческих целей и я делюсь ссылкой на сайт в надежде, что кто-нибудь из моих читателей найдет родственную душу, друга или спутника жизни. Возможно кто-то планирует переехать на ПМЖ в другую страну и не против найти новых друзей на новом месте, которые разделяют FIRE-взгляды на жизнь.

Для меня вопрос поиска второй половинки неактуален, но ради одиноких читателей моего блога я зарегистрировался на сайте, чтобы рассказать что и как там устроено. Для борьбы со спамерами разработчик сервиса внедрил отличный FIRE-тест, который отсеивает всех тех, кто не ничего не знает о FIRE. Вот 3 вопроса, на которые нужно ответить в процессе регистрации:

1. Что скрывается под буквой "E" в слове FIRE?

2. Сколько процентов от своих сбережений можно снимать ежегодно, чтобы в течение 30 лет иметь минимальный риск остаться без денег? Также известно как «правило ? %».

3. Что скрывается под второй буквой «М» в МММ?

Если вы "в теме", то без труда ответите на все эти вопросы. Новички могут заглянуть в комментарии к этому посту, где я напишу ответы, если кто-то другой не сделает это раньше меня. В России аббревиатура МММ ассоциируется в первую очередь с финансовой пирамидой, а в США — с одним из известнейших представителей движения FIRE: "Мистером Денежные Усы".

Этот сервис вряд ли можно назвать Tinder'ом, для тех кто на пути к финансовой независимости.

• Во-первых, количество анкет на данный момент не достигает даже 6000.

• Во-вторых, в России единственная созданная анкета - моя 😅

• В-третьих, есть ограничения на поиск партнера. В день можно просматривать не более 12 анкет, а отправить запрос на общение можно только трем собеседникам. Возможность пообщаться появится только в случае взаимного интереса. Это сделано для более осмысленного подхода к выбору партнера и для уменьшения спама в целом.

Благодаря этому сервису уже образовалось 11 пар, которые поделились историей своего знакомства (можно почитать прямо на главной странице сайта).

Какой смысл этого сайта, если я живу в России и не ищу спутника жизни за границей?

Вполне вероятно, что после выхода этого поста количество русскоязычных анкет на сайте увеличится и даст вам возможность познакомиться с соотечественниками. Буду безумно рад, если спустя время кто-то поделится удачным опытом и расскажет свою историю знакомства 😉

Адрес сайта для FIRE-знакомств: firedating.me

Если вы уже состоите в отношениях и просто ищите единомышленников, с которыми можно пообщаться на тему FIRE, то заходите к нам в FIRE-чат.

{kind=link}

👍23🔥4❤2😁1🤩1

🎓 FAQ: Долгосрочный инвестор на пути к FIRE

Решил в очередной раз структурировать информацию, которая будет полезна новичкам в инвестициях. Прежде чем принимать важные финансовые решения, стоит принять тот факт, что никто кроме вас самих не несет ответственности за состояние ваших финансов. Это статья носит исключительно ознакомительный характер и не является призывом к действию.

В данной статье я приведу ответы на самые распространённые вопросы, которые возникают у всех тех, кто планирует начать использовать фондовый рынок, как способ сохранения и приумножения своих сбережений.

Читать статью👇

Решил в очередной раз структурировать информацию, которая будет полезна новичкам в инвестициях. Прежде чем принимать важные финансовые решения, стоит принять тот факт, что никто кроме вас самих не несет ответственности за состояние ваших финансов. Это статья носит исключительно ознакомительный характер и не является призывом к действию.

В данной статье я приведу ответы на самые распространённые вопросы, которые возникают у всех тех, кто планирует начать использовать фондовый рынок, как способ сохранения и приумножения своих сбережений.

Читать статью👇

WakeupBro!

FAQ. Долгосрочный инвестор на пути к FIRE

Ответы на часто задаваемые вопросы о долгосрочных инвестициях. Рекомендации новичкам, которые помогут не потерять деньги на бирже.

👍71❤9🔥5😱2🕊2

👵🏻👴🏻 Счастье за деньги не купишь! Или купишь?

Существует мнение, что счастье за деньги не купишь. Может это и так, но наличие денег дает дополнительные возможности, чтобы увеличить этот уровень счастья.

Преданный читатель моего блога знает, с какой целью я инвестирую и что я хотел бы купить на накопленные деньги. Это время! Но, пожалуй, это не единственное, на что я бы хотел обменивать накопленные сбережения и проценты по ним.

Трата денег на косметическое улучшение собственной жизни у меня точно не в приоритете. Я не мечтаю зайти в автосалон и купить себе дорогой автомобиль. Я также не мечтаю о том, чтобы летать в отпуск первым классом или бронировать исключительно пятизвездочные отели. Да, это было бы неплохо, но это не те цели, ради которых хочется сворачивать горы, созидать и творить.

Вся эта реклама в Instagram, где молодые парни держат веера из пятитысячных купюр на фоне руля автомобиля премиум-класса, не вызывает во мне никаких эмоций и мне даже неинтересно что они там пытаются пропихнуть: успешный успех, трейдинг с доходностью 100% в месяц или просто очередную мошенническую схему. Ни сама цель (куча бабла и крутая тачка), ни способ её достижения не находят никакого положительного отклика внутри меня.

Как же можно купить счастье?

Сейчас я приведу пост и несколько комментариев под ним из сообщества FatFIRE на Reddit. Пожалуй, такой вариант траты денег вызывает во мне гораздо больше положительных эмоций, чем любая материальная покупка для себя.

Перевод поста (оригинал тут):

Я супер горд и взволнован тем, что смогу побаловать своего отца. У меня пожилой папа и у него имеются проблемы со здоровьем. Недавно я смог купить ему и мне билеты первого класса на самолет в нашу предстоящую поездку. Для него это будет полной неожиданностью, и я постараюсь дождаться пока мы зайдем в самолет, чтобы сказать ему: "Папа, мы летим первым классом". За всю свою жизнь он никогда не летал с таким комфортом, если и летал, то только экономом. Я просто хотел поделиться некоторыми забавными и интересными вещами, которые есть в FI и FatFIRE.

Он собирался самостоятельно заплатить за свое место в эконом-классе, но я могу сказать ему: «Это на мне, потому что меня бы здесь не было без тебя», и я очень горжусь, что могу это сделать. Я очень люблю своего отца и надеюсь, что он проживет еще 20 с лишним лет.

Комментарий №1

Несколько лет назад на 70-летний юбилей своего отца я отвез его в Панаму на неделю, чтобы порыбачить с ним в Tropic Star Lodge (рыбацкий курорт, работающий по системе «все включено», расположенный в живописном месте). Мы отлично провели время. Все расходы я взял на себя. Это была благодарность за то, что он прекрасный отец. Я так рад, что мы сделали это, потому что всего через несколько лет он переехал в Вальхаллу (умер). У меня остались самые теплые воспоминания об этом прекрасном времени, проведенном вместе. Мы по очереди записывали друг друга на видео со всеми пойманными рыбами, и я всегда буду дорожить этими запечатленными моментами, где он счастлив, здоров и проводит время со своим сыном на курорте мирового класса. Мой сын недавно сообщил мне, что хочет сделать эту поездку традицией отца и сына. Жду с нетерпением.

Комментарий №2

Дело не в деньгах, а в их значении. Когда мы подарили моей маме новый автомобиль, казалось она будет плакать целую вечность. Да, это были слезы радости. Но за этими слезами было еще столько всего... Это были и слезы гордости.

Комментарий №3

Честно говоря, меня даже не волнует возможность позволить себе хорошие вещи - это быстро надоедает. Но одно можно сказать наверняка: я чувствую вечное удовлетворение от того, что могу позволить своим родителям выйти на пенсию без долгов и без единого беспокойства. Они работали всю свою жизнь и никогда не получали удовольствия от лучших вещей в жизни. Как только эта пандемия уляжется, я сделаю то же самое, что и вы.

Продолжение👇

Существует мнение, что счастье за деньги не купишь. Может это и так, но наличие денег дает дополнительные возможности, чтобы увеличить этот уровень счастья.

Преданный читатель моего блога знает, с какой целью я инвестирую и что я хотел бы купить на накопленные деньги. Это время! Но, пожалуй, это не единственное, на что я бы хотел обменивать накопленные сбережения и проценты по ним.

Трата денег на косметическое улучшение собственной жизни у меня точно не в приоритете. Я не мечтаю зайти в автосалон и купить себе дорогой автомобиль. Я также не мечтаю о том, чтобы летать в отпуск первым классом или бронировать исключительно пятизвездочные отели. Да, это было бы неплохо, но это не те цели, ради которых хочется сворачивать горы, созидать и творить.

Вся эта реклама в Instagram, где молодые парни держат веера из пятитысячных купюр на фоне руля автомобиля премиум-класса, не вызывает во мне никаких эмоций и мне даже неинтересно что они там пытаются пропихнуть: успешный успех, трейдинг с доходностью 100% в месяц или просто очередную мошенническую схему. Ни сама цель (куча бабла и крутая тачка), ни способ её достижения не находят никакого положительного отклика внутри меня.

Как же можно купить счастье?

Сейчас я приведу пост и несколько комментариев под ним из сообщества FatFIRE на Reddit. Пожалуй, такой вариант траты денег вызывает во мне гораздо больше положительных эмоций, чем любая материальная покупка для себя.

Перевод поста (оригинал тут):

Я супер горд и взволнован тем, что смогу побаловать своего отца. У меня пожилой папа и у него имеются проблемы со здоровьем. Недавно я смог купить ему и мне билеты первого класса на самолет в нашу предстоящую поездку. Для него это будет полной неожиданностью, и я постараюсь дождаться пока мы зайдем в самолет, чтобы сказать ему: "Папа, мы летим первым классом". За всю свою жизнь он никогда не летал с таким комфортом, если и летал, то только экономом. Я просто хотел поделиться некоторыми забавными и интересными вещами, которые есть в FI и FatFIRE.

Он собирался самостоятельно заплатить за свое место в эконом-классе, но я могу сказать ему: «Это на мне, потому что меня бы здесь не было без тебя», и я очень горжусь, что могу это сделать. Я очень люблю своего отца и надеюсь, что он проживет еще 20 с лишним лет.

Комментарий №1

Несколько лет назад на 70-летний юбилей своего отца я отвез его в Панаму на неделю, чтобы порыбачить с ним в Tropic Star Lodge (рыбацкий курорт, работающий по системе «все включено», расположенный в живописном месте). Мы отлично провели время. Все расходы я взял на себя. Это была благодарность за то, что он прекрасный отец. Я так рад, что мы сделали это, потому что всего через несколько лет он переехал в Вальхаллу (умер). У меня остались самые теплые воспоминания об этом прекрасном времени, проведенном вместе. Мы по очереди записывали друг друга на видео со всеми пойманными рыбами, и я всегда буду дорожить этими запечатленными моментами, где он счастлив, здоров и проводит время со своим сыном на курорте мирового класса. Мой сын недавно сообщил мне, что хочет сделать эту поездку традицией отца и сына. Жду с нетерпением.

Комментарий №2

Дело не в деньгах, а в их значении. Когда мы подарили моей маме новый автомобиль, казалось она будет плакать целую вечность. Да, это были слезы радости. Но за этими слезами было еще столько всего... Это были и слезы гордости.

Комментарий №3

Честно говоря, меня даже не волнует возможность позволить себе хорошие вещи - это быстро надоедает. Но одно можно сказать наверняка: я чувствую вечное удовлетворение от того, что могу позволить своим родителям выйти на пенсию без долгов и без единого беспокойства. Они работали всю свою жизнь и никогда не получали удовольствия от лучших вещей в жизни. Как только эта пандемия уляжется, я сделаю то же самое, что и вы.

Продолжение👇

👍39🔥4❤3

Начало👆

Комментарий №4

30 лет назад в возрасте 21 года, будучи иностранным студентом в Париже, я удивил своих родителей путевкой по системе «все включено», о которой они мечтали всю свою жизнь, но никогда не могли себе позволить. Я откладывал деньги со своей зарплаты в качестве аспиранта, потом связался с турагентством в Париже, чтобы организовать эту поездку. По сей день мои родители, братья и сестры плачут, когда говорят об этом. Это было лучшее, что испытали мои родители за свою трудолюбивую жизнь. Для меня даже сегодня, при всех получаемых мной деньгах, престиже, наградах, ничто не может сравниться с этим.

Комментарий №5

Возможность по-настоящему обеспечивать и заботиться о людях, которые провели четверть своей жизни, заботясь обо мне — это часть того, что поддерживало меня на моем пути FatFIRE. Я рад, что я не один такой. И помните, что у вас никогда не будет столько возможностей, сколько вам хотелось бы, чтобы побаловать своих родителей. Поэтому пользуйтесь любой возможностью.

Комментарий №6

Такие воспоминания — одни из лучших вещей, которые у нас есть в жизни. Примерно в конце 2019 года я взял маму во Вьетнам. Побывать там всегда было ее мечтой, и я слышал об этом с 10 лет (сейчас мне 31 год). Всю свою жизнь она была любящей и заботливой матерью, которая никогда ничего не просила взамен. Я был так горд и счастлив, что могу позволить сделать ей такой подарок. Она насладилась этой поездкой в полной мере и я никогда не видел её такой счастливой. У меня прямо сейчас слезы на глазах, стоило мне только вспомнить об этом.

Комментарий №7

Недавно мы купили моим родителям хороший дом примерно в десяти минутах от нас. Это одна из лучших вещей, которые мы когда-либо делали. Им здесь нравится. Знать, что они рядом и живут теперь так близко — это высшая роскошь (особенно когда мы готовимся к рождению детей). Поначалу им было действительно трудно принять нашу помощь, поэтому мы сказали им, что это беспроигрышный способ инвестирования в недвижимость (что тоже верно). Я поддерживаю другие комментарии здесь, что баловать наших родителей было намного приятнее, чем все, что мы сделали для себя.

*****

Я разделяю чувства и ценности всех этих людей. Понятное дело, что во всем этом главенствующую роль играют не деньги, а взаимоотношения и внимание. Но наличие денег дает дополнительные возможности побаловать своих родителей (или других близких людей) и увидеть слезы радости/гордости на их глазах. На мой взгляд положительные эмоции от трат такого характера тысячекратно превышают эмоции от трат на себя.

А балуете ли вы своих родителей (близких людей) и делает ли это вас счастливее? Пишите в нашем FIRE-чате 😉

Комментарий №4

30 лет назад в возрасте 21 года, будучи иностранным студентом в Париже, я удивил своих родителей путевкой по системе «все включено», о которой они мечтали всю свою жизнь, но никогда не могли себе позволить. Я откладывал деньги со своей зарплаты в качестве аспиранта, потом связался с турагентством в Париже, чтобы организовать эту поездку. По сей день мои родители, братья и сестры плачут, когда говорят об этом. Это было лучшее, что испытали мои родители за свою трудолюбивую жизнь. Для меня даже сегодня, при всех получаемых мной деньгах, престиже, наградах, ничто не может сравниться с этим.

Комментарий №5

Возможность по-настоящему обеспечивать и заботиться о людях, которые провели четверть своей жизни, заботясь обо мне — это часть того, что поддерживало меня на моем пути FatFIRE. Я рад, что я не один такой. И помните, что у вас никогда не будет столько возможностей, сколько вам хотелось бы, чтобы побаловать своих родителей. Поэтому пользуйтесь любой возможностью.

Комментарий №6

Такие воспоминания — одни из лучших вещей, которые у нас есть в жизни. Примерно в конце 2019 года я взял маму во Вьетнам. Побывать там всегда было ее мечтой, и я слышал об этом с 10 лет (сейчас мне 31 год). Всю свою жизнь она была любящей и заботливой матерью, которая никогда ничего не просила взамен. Я был так горд и счастлив, что могу позволить сделать ей такой подарок. Она насладилась этой поездкой в полной мере и я никогда не видел её такой счастливой. У меня прямо сейчас слезы на глазах, стоило мне только вспомнить об этом.

Комментарий №7

Недавно мы купили моим родителям хороший дом примерно в десяти минутах от нас. Это одна из лучших вещей, которые мы когда-либо делали. Им здесь нравится. Знать, что они рядом и живут теперь так близко — это высшая роскошь (особенно когда мы готовимся к рождению детей). Поначалу им было действительно трудно принять нашу помощь, поэтому мы сказали им, что это беспроигрышный способ инвестирования в недвижимость (что тоже верно). Я поддерживаю другие комментарии здесь, что баловать наших родителей было намного приятнее, чем все, что мы сделали для себя.

*****

Я разделяю чувства и ценности всех этих людей. Понятное дело, что во всем этом главенствующую роль играют не деньги, а взаимоотношения и внимание. Но наличие денег дает дополнительные возможности побаловать своих родителей (или других близких людей) и увидеть слезы радости/гордости на их глазах. На мой взгляд положительные эмоции от трат такого характера тысячекратно превышают эмоции от трат на себя.

А балуете ли вы своих родителей (близких людей) и делает ли это вас счастливее? Пишите в нашем FIRE-чате 😉

👍40❤4🕊1

🎥 Создал YouTube-канал!

Контент в текстовом виде — это, конечно, хорошо, но только не в те моменты, когда завариваешь себе чашку чая или кофе. Ради эксперимента решил создать собственный YouTube-канал, где планирую делиться своими собственными мыслями, опытом и интересными наблюдениями.

В 2019 году я создал простенький блог на WordPress.

В 2020 году появился этот Telegram-канал.

В 2021 году попробую делать контент и для YouTube!

Хочу сказать, что именно ваша поддержка и обратная связь побуждает меня искать новые интересные темы и создавать контент. Недавно я даже получил щедрый донат от одного из подписчиков. Это было неожиданно, но приятно, спасибо 😉

На YouTube-канале в пилотном видеоролике я поделился своими мыслями касательно движения FIRE в России. Это мой первый опыт создания видеоконтента, поэтому строго не судите :)

Ссылка на ролик:

http://youtu.be/DvvWklNGYmU&ab

Приятного просмотра!

Контент в текстовом виде — это, конечно, хорошо, но только не в те моменты, когда завариваешь себе чашку чая или кофе. Ради эксперимента решил создать собственный YouTube-канал, где планирую делиться своими собственными мыслями, опытом и интересными наблюдениями.

В 2019 году я создал простенький блог на WordPress.

В 2020 году появился этот Telegram-канал.

В 2021 году попробую делать контент и для YouTube!

Хочу сказать, что именно ваша поддержка и обратная связь побуждает меня искать новые интересные темы и создавать контент. Недавно я даже получил щедрый донат от одного из подписчиков. Это было неожиданно, но приятно, спасибо 😉

На YouTube-канале в пилотном видеоролике я поделился своими мыслями касательно движения FIRE в России. Это мой первый опыт создания видеоконтента, поэтому строго не судите :)

Ссылка на ролик:

http://youtu.be/DvvWklNGYmU&ab

Приятного просмотра!

🎉9👍2

🦁 Главное событие года. Портфель «Июнь 2021»

Июнь 2021 года оказался особенным месяцем. Для меня это не только начало лета, но и начало нового этапа в жизни. Помимо сообщества FIRE я присоединился к ещё одному сообществу. Более подробно я расскажу об этом во второй части поста.

💼 Какие бумаги я купил в июне 2021 и что особенного случилось в моей жизни - читайте ниже👇

Июнь 2021 года оказался особенным месяцем. Для меня это не только начало лета, но и начало нового этапа в жизни. Помимо сообщества FIRE я присоединился к ещё одному сообществу. Более подробно я расскажу об этом во второй части поста.

💼 Какие бумаги я купил в июне 2021 и что особенного случилось в моей жизни - читайте ниже👇

WakeupBro!

Главное событие года. Портфель «Июнь 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в июне 2021. Главное событие этого года.

👍1

Google-таблица для людей, которые не умеют составлять бюджет!

Как же так получается, что одни умудряются откладывать и инвестировать с зарплатой в 40.000₽, в то время как другим не хватает на месяц и 250.000₽? Всё до ужаса просто: первые контролируют свой уровень трат, ведут учет доходов и расходов, составляют бюджет на месяц и стараются не выходить за поставленные рамки, а вторые, скорее всего, этого не делают.

Год назад я рассказывал о том, что сам факт учета расходов и доходов помогает мне откладывать ежемесячно существенную часть от своих доходов. Как именно я веду такой учет, какими бесплатными приложениями и табличками я пользуюсь — рассказывал здесь.

Недавно я нашел на Reddit в сообществе «Личные финансы» бесплатную Google-таблицу, которая создана специально для тех, кто не знает как составлять бюджет и планировать свои траты на месяц вперед.

Я перевел эту таблицу на русский язык и записал небольшое видео, где подробно рассказал как ей пользоваться👇

Как же так получается, что одни умудряются откладывать и инвестировать с зарплатой в 40.000₽, в то время как другим не хватает на месяц и 250.000₽? Всё до ужаса просто: первые контролируют свой уровень трат, ведут учет доходов и расходов, составляют бюджет на месяц и стараются не выходить за поставленные рамки, а вторые, скорее всего, этого не делают.

Год назад я рассказывал о том, что сам факт учета расходов и доходов помогает мне откладывать ежемесячно существенную часть от своих доходов. Как именно я веду такой учет, какими бесплатными приложениями и табличками я пользуюсь — рассказывал здесь.

Недавно я нашел на Reddit в сообществе «Личные финансы» бесплатную Google-таблицу, которая создана специально для тех, кто не знает как составлять бюджет и планировать свои траты на месяц вперед.

Я перевел эту таблицу на русский язык и записал небольшое видео, где подробно рассказал как ей пользоваться👇

{kind=link}

👍9❤1

💰Как получать доход от капитала? [Часть 1/2]

Я на пути к финансовой независимости и ранней пенсии. В данный момент я на стадии активного накопления и использую фондовый рынок, как способ получить максимальный рост капитала при минимальных рисках. Я покупаю акции из индекса S&P500 в расчете на то, что через 10-15 лет накопленной суммы хватит на покрытие базовых расходов моей семьи (продукты, коммуналка, интернет и корм для кошки).

Очень часто я слышу вопрос: "А каким образом ты собираешься жить на доход от капитала через 10-15 лет? Начнешь продавать акции или будешь жить исключительно на дивиденды?". Я никогда об этом серьезно не задумывался, ведь за 15 лет многое может поменяться: средний годовой рост индексов, нормальная дивидендная доходность, ключевая ставка, доходность облигаций и т.д.

В данный момент меня интересует исключительно рост капитала и все полученные дивиденды я реинвестирую, покупая новые акции. Но если представить, что у меня уже есть на руках приличная сумма денег и я бы хотел жить на доход с этого капитала, то как бы я распорядился этими деньгами сегодня? На этот вопрос я постараюсь найти ответ.

Хочу отметить, что это мои собственные размышления, подкрепленные расчетами "на коленке". Я рассмотрю несколько частных случаев и делать на их основании какие-то серьезные выводы для себя не стоит. Отнеситесь к этим постам, как к развлекательному контенту, а не как к серьезному исследованию. Возможно, я заставлю кого-то задуматься и посмотреть на вопрос "жизни с капитала" с другой стороны.

📈 Дивиденды или продажа акций?

Я инвестирую в акции из индекса S&P500, где средняя дивидендная доходность у компаний не дотягивает даже до 2%. Чтобы жить на такие дивиденды нужно иметь приличный капитал. Для того чтобы жить на дивиденды российских компаний, где мы можем встретить дивидендную доходность в районе 6-12%, можно обойтись существенно меньшими суммами.

Но кто сказал, что можно выводить с брокерского счета исключительно дивиденды? Ведь можно периодически продавать часть акций и жить на деньги с продажи, разве нет? Психологически это может быть сложно и не очень комфортно, согласен, но что на счет математики? Уменьшение количества акций конкретной компании в портфеле не всегда означает "проедание капитала".

Во-первых, если акции выросли в цене и у вас было, скажем, 10 акций по 10$, а после продажи стало 5 акций по 20$, то вы вывели прибыль, оставив размер капитала на прежнем уровне. Во-вторых, вспомните про сплиты акций. Одна акция Apple в 1980 году — это 224 акции Apple в 2021 году. Вы можете ежегодно распродавать акции, при этом их количество за счет сплитов иногда будет увеличиваться (без изменения общей стоимости, конечно).

Даже на стадии "жизни с капитала" нам в первую очередь важна общая доходность наших активов, а как эта доходность достигается: за счет полученных дивидендов или за счет роста стоимости акций — уже не так важно, хотя нюансы все-таки есть.

Цель поста: сравнить вариант получения дохода через дивиденды с получением дохода от продажи части активов на эквивалентную сумму. Заглянуть в будущее мы не имеем возможности, но посмотреть на то "а что было бы в прошлом" мы можем.

Рассмотрю 2 варианта получения дохода с капитала:

🇷🇺 Дивиденды российских компаний (голубые фишки);

🇺🇸 Доход от продажи части акций ETF на индекс S&P500 (FXUS).

Все расчеты, сравнения и выводы будут в следующей части.

Я на пути к финансовой независимости и ранней пенсии. В данный момент я на стадии активного накопления и использую фондовый рынок, как способ получить максимальный рост капитала при минимальных рисках. Я покупаю акции из индекса S&P500 в расчете на то, что через 10-15 лет накопленной суммы хватит на покрытие базовых расходов моей семьи (продукты, коммуналка, интернет и корм для кошки).

Очень часто я слышу вопрос: "А каким образом ты собираешься жить на доход от капитала через 10-15 лет? Начнешь продавать акции или будешь жить исключительно на дивиденды?". Я никогда об этом серьезно не задумывался, ведь за 15 лет многое может поменяться: средний годовой рост индексов, нормальная дивидендная доходность, ключевая ставка, доходность облигаций и т.д.

В данный момент меня интересует исключительно рост капитала и все полученные дивиденды я реинвестирую, покупая новые акции. Но если представить, что у меня уже есть на руках приличная сумма денег и я бы хотел жить на доход с этого капитала, то как бы я распорядился этими деньгами сегодня? На этот вопрос я постараюсь найти ответ.

Хочу отметить, что это мои собственные размышления, подкрепленные расчетами "на коленке". Я рассмотрю несколько частных случаев и делать на их основании какие-то серьезные выводы для себя не стоит. Отнеситесь к этим постам, как к развлекательному контенту, а не как к серьезному исследованию. Возможно, я заставлю кого-то задуматься и посмотреть на вопрос "жизни с капитала" с другой стороны.

📈 Дивиденды или продажа акций?

Я инвестирую в акции из индекса S&P500, где средняя дивидендная доходность у компаний не дотягивает даже до 2%. Чтобы жить на такие дивиденды нужно иметь приличный капитал. Для того чтобы жить на дивиденды российских компаний, где мы можем встретить дивидендную доходность в районе 6-12%, можно обойтись существенно меньшими суммами.

Но кто сказал, что можно выводить с брокерского счета исключительно дивиденды? Ведь можно периодически продавать часть акций и жить на деньги с продажи, разве нет? Психологически это может быть сложно и не очень комфортно, согласен, но что на счет математики? Уменьшение количества акций конкретной компании в портфеле не всегда означает "проедание капитала".

Во-первых, если акции выросли в цене и у вас было, скажем, 10 акций по 10$, а после продажи стало 5 акций по 20$, то вы вывели прибыль, оставив размер капитала на прежнем уровне. Во-вторых, вспомните про сплиты акций. Одна акция Apple в 1980 году — это 224 акции Apple в 2021 году. Вы можете ежегодно распродавать акции, при этом их количество за счет сплитов иногда будет увеличиваться (без изменения общей стоимости, конечно).

Даже на стадии "жизни с капитала" нам в первую очередь важна общая доходность наших активов, а как эта доходность достигается: за счет полученных дивидендов или за счет роста стоимости акций — уже не так важно, хотя нюансы все-таки есть.

Цель поста: сравнить вариант получения дохода через дивиденды с получением дохода от продажи части активов на эквивалентную сумму. Заглянуть в будущее мы не имеем возможности, но посмотреть на то "а что было бы в прошлом" мы можем.

Рассмотрю 2 варианта получения дохода с капитала:

🇷🇺 Дивиденды российских компаний (голубые фишки);

🇺🇸 Доход от продажи части акций ETF на индекс S&P500 (FXUS).

Все расчеты, сравнения и выводы будут в следующей части.

👍10❤2🤔1

💰Как получать доход от капитала? [Часть 2/2]

Знаменитое правило 4%

Очень хорошую статью с различными вариантами портфелей для жизни на пенсии я нашел в Т—Ж. Автор рассказывает о правиле 4%, о вероятности успеха пенсионных портфелей с различным соотношением акций/облигаций и при различной ставке изъятия денег (withdrawal rate) для периодов от 15 до 60 лет.

Результаты исследования основаны на исторических данных американского фондового рынка с 1871 по 2016 год. К сожалению, полученные результаты нельзя экстраполировать на другую страну, в том числе и на Россию. Я не уверен, что правило 4% будет работать для российского фондового рынка, поэтому планирую свою пенсию в $ и инвестирую исключительно в акции американских компаний из индекса S&P500.

Некорректное сравнение

Дивиденды или продажа части активов? Задуматься над этим вопросом меня заставил один из роликов на YouTube от Бабайкина (наш соотечественник, автор канала "На пенсию в 35 лет"). Портфель Бабайкина состоит из дивидендных акций и облигаций РФ и он предпочитает получать от коровы молоко (дивиденды), а не резать саму корову (продавать часть активов).

Я ни в коем случае не хочу критиковать его подход, но в то же время я не вижу ничего плохого в продаже части активов. Представьте, что фермер по соседству с Бабайкиным сосредоточился не на получении молока от фиксированного числа коров, а на увеличении поголовья коров с целью последующей продажи их другим фермерам.

Я планировал сравнить продажу части ETF FXUS на суммы, эквивалентные получаемым дивидендам от российских компаний без привязки к правилу 4%. В процессе написания поста я осознал, что это гиблая идея по нескольким причинам:

• Данные по торгам FXUS на сайте Московской биржи я нашел только начиная с 10.06.2014 года (хотя сам фонд появился 14.10.2013);

• Адекватного ETF на индекс МосБиржи, который бы выплачивал дивиденды, не существует в природе (RUSE с двойным налогообложением, который появился на бирже только в 2016 году, рассматривать не будем);

• Если я возьму отдельные дивидендные акции рынка РФ, то это будет очень необъективное сравнение, ведь в таком случае вместо FXUS мы могли бы взять условные Amazon и Tesla;

• Если брать за точку отсчета лето 2014 год, то мы выбираем идеальное время для покупки FXUS. За следующие пол года курс доллара по отношению к рублю, а соответственно и стоимость FXUS увеличатся в 2(!) раза;

• Рассмотрение одного или даже нескольких частных случаев не дает никакой полезной информации для инвестора.

И всё-таки, так как я уже необдуманно затеял написание такого поста и заранее предупредил, что пост носит развлекательный характер, то сравню результаты 2-х выдуманных инвесторов: Василия (получает доход в виде дивидендов от российских компаний) и Петра (получает доход путем продажи части ETF FXUS).

Исходные данные и результаты двух подходов к получению дохода от накопленного капитала👇

Знаменитое правило 4%

Очень хорошую статью с различными вариантами портфелей для жизни на пенсии я нашел в Т—Ж. Автор рассказывает о правиле 4%, о вероятности успеха пенсионных портфелей с различным соотношением акций/облигаций и при различной ставке изъятия денег (withdrawal rate) для периодов от 15 до 60 лет.

Результаты исследования основаны на исторических данных американского фондового рынка с 1871 по 2016 год. К сожалению, полученные результаты нельзя экстраполировать на другую страну, в том числе и на Россию. Я не уверен, что правило 4% будет работать для российского фондового рынка, поэтому планирую свою пенсию в $ и инвестирую исключительно в акции американских компаний из индекса S&P500.

Некорректное сравнение

Дивиденды или продажа части активов? Задуматься над этим вопросом меня заставил один из роликов на YouTube от Бабайкина (наш соотечественник, автор канала "На пенсию в 35 лет"). Портфель Бабайкина состоит из дивидендных акций и облигаций РФ и он предпочитает получать от коровы молоко (дивиденды), а не резать саму корову (продавать часть активов).

Я ни в коем случае не хочу критиковать его подход, но в то же время я не вижу ничего плохого в продаже части активов. Представьте, что фермер по соседству с Бабайкиным сосредоточился не на получении молока от фиксированного числа коров, а на увеличении поголовья коров с целью последующей продажи их другим фермерам.

Я планировал сравнить продажу части ETF FXUS на суммы, эквивалентные получаемым дивидендам от российских компаний без привязки к правилу 4%. В процессе написания поста я осознал, что это гиблая идея по нескольким причинам:

• Данные по торгам FXUS на сайте Московской биржи я нашел только начиная с 10.06.2014 года (хотя сам фонд появился 14.10.2013);

• Адекватного ETF на индекс МосБиржи, который бы выплачивал дивиденды, не существует в природе (RUSE с двойным налогообложением, который появился на бирже только в 2016 году, рассматривать не будем);

• Если я возьму отдельные дивидендные акции рынка РФ, то это будет очень необъективное сравнение, ведь в таком случае вместо FXUS мы могли бы взять условные Amazon и Tesla;

• Если брать за точку отсчета лето 2014 год, то мы выбираем идеальное время для покупки FXUS. За следующие пол года курс доллара по отношению к рублю, а соответственно и стоимость FXUS увеличатся в 2(!) раза;

• Рассмотрение одного или даже нескольких частных случаев не дает никакой полезной информации для инвестора.

И всё-таки, так как я уже необдуманно затеял написание такого поста и заранее предупредил, что пост носит развлекательный характер, то сравню результаты 2-х выдуманных инвесторов: Василия (получает доход в виде дивидендов от российских компаний) и Петра (получает доход путем продажи части ETF FXUS).

Исходные данные и результаты двух подходов к получению дохода от накопленного капитала👇

Telegraph

Получение дивидендов или продажа акций?

Исходные данные для частного случая: Общая сумма вложенных средств для каждого инвестора: 6.000.000₽. Время входа в рынок: 05.01.2015 (3.000.000₽) и 01.06.2015 (3.000.000₽). Курс доллара на 05.01.2015 – 60,8₽, на 01.06.2015 – 53,5₽. Старался не выбирать такие…

👍7

🏴☠️ Истории обманутых вкладчиков финансовой пирамиды «Финико»

Я уже много раз в своих постах упоминал различные финансовые пирамиды и своё негативное отношение к ним. Иногда я узнаю, что кто-то из моих родственников, друзей, коллег или просто знакомых вложил деньги в “супер прибыльный проект”. Названия таких проектов и легенды как зарабатываются деньги каждый раз меняются, но суть везде одна: заведи деньги на счет и получай пассивный доход в районе 30% в месяц. Буквально несколько месяцев назад подруга моих родителей чуть не втянула их в финансовую пирамиду «Ai.Marketing». Хорошо, что я успел вовремя среагировать.

На днях я узнал о скаме популярной в России финансовой пирамиды «Финико». Скам пирамиды означает, что выплаты вкладчикам прекратились, то есть всё подошло к своему логическому завершению. А разве когда-то было иначе? Эту пирамиду много раз разоблачали в интернете, но люди, которые уже успели вложить свои деньги в Финико, отчаянно не хотели верить фактам и называли всех несогласных “хейтерами”. Конечно, зачем верить какому-нибудь блогеру на YouTube, когда у тебя каждый день растет сумма в личном кабинете? И даже новость от 01.06.2021 года о том, что ЦБ РФ выявил у Финико признаки “финансовой пирамиды” не оказала сильного воздействия на доверчивых вкладчиков.

Я вступил в несколько Telegram-чатов, чтобы пообщаться с обманутыми вкладчиками.

Полный текст статьи👇

Я уже много раз в своих постах упоминал различные финансовые пирамиды и своё негативное отношение к ним. Иногда я узнаю, что кто-то из моих родственников, друзей, коллег или просто знакомых вложил деньги в “супер прибыльный проект”. Названия таких проектов и легенды как зарабатываются деньги каждый раз меняются, но суть везде одна: заведи деньги на счет и получай пассивный доход в районе 30% в месяц. Буквально несколько месяцев назад подруга моих родителей чуть не втянула их в финансовую пирамиду «Ai.Marketing». Хорошо, что я успел вовремя среагировать.

На днях я узнал о скаме популярной в России финансовой пирамиды «Финико». Скам пирамиды означает, что выплаты вкладчикам прекратились, то есть всё подошло к своему логическому завершению. А разве когда-то было иначе? Эту пирамиду много раз разоблачали в интернете, но люди, которые уже успели вложить свои деньги в Финико, отчаянно не хотели верить фактам и называли всех несогласных “хейтерами”. Конечно, зачем верить какому-нибудь блогеру на YouTube, когда у тебя каждый день растет сумма в личном кабинете? И даже новость от 01.06.2021 года о том, что ЦБ РФ выявил у Финико признаки “финансовой пирамиды” не оказала сильного воздействия на доверчивых вкладчиков.

Я вступил в несколько Telegram-чатов, чтобы пообщаться с обманутыми вкладчиками.

Полный текст статьи👇

WakeupBro!

СКАМ финансовой пирамиды Финико

Что случилось с Финико? Что происходит в чатах финикийцев? Истории людей, которые потеряли свои деньги в пирамиде Финико.

👍1

Сделайте инвестиции своей привычкой, но не превращайте в профессию!

В новом видео на YouTube я рассказал:

🎙Как я раньше относился к инвестициям и почему некоторые книги не принесли мне пользы?

🎙Как я представлял себе фондовый рынок в 2013 году?

🎙В чем разница между трейдером и инвестором?

🎙Что я думаю о фразе "Результаты в прошлом не гарантируют таких же результатов в будущем"?

🎙Успешные трейдеры и разорившиеся инвесторы

🎙Почему не стоит искать ответ на вопрос "Какие акции купить в этом месяце?"

Ссылка на ролик:

http://youtu.be/yFOD_RnX2dU&ab

Приятного просмотра!

В новом видео на YouTube я рассказал:

🎙Как я раньше относился к инвестициям и почему некоторые книги не принесли мне пользы?

🎙Как я представлял себе фондовый рынок в 2013 году?

🎙В чем разница между трейдером и инвестором?

🎙Что я думаю о фразе "Результаты в прошлом не гарантируют таких же результатов в будущем"?

🎙Успешные трейдеры и разорившиеся инвесторы

🎙Почему не стоит искать ответ на вопрос "Какие акции купить в этом месяце?"

Ссылка на ролик:

http://youtu.be/yFOD_RnX2dU&ab

Приятного просмотра!

👍4

Fuck You Money! История Джима Коллинза, который достиг финансовой независимости 30 лет назад

Практически каждый день в свободное от работы и домашних дел время я ищу интересные истории людей, которые на пути к финансовой независимости или уже достигли её. Большинство историй и постов меня не цепляет, но иногда я нахожу целые “алмазы”, а именно такие блоги, где практически каждый пост находит отклик внутри меня и мне хочется этим сразу же поделиться.

Судя по тому количеству отзывов, которые я получаю в личные сообщения, эти истории нравятся не только мне, но и многим моим читателям. На днях я нашел блог Джима Коллинза. Джим достиг финансовой независимости ещё в 1989 году! Сегодня ему 70 лет (если не ошибаюсь), он по-прежнему в здравом уме, наслаждается жизнью и не стесняется давать интервью.

Мне было очень интересно узнать как рассуждает человек, который достиг финансовой независимости 30 лет назад. Забавно то, что он говорит о простых вещах, которые работали тогда и продолжают работать сейчас. В то время не было концепции FIRE, но зато было понятие “Fuck You Money” (если грубо, то эта та сумма денег на счету, при которой ты можешь себе позволить сказать “Пошел ты…” своему боссу, не беспокоясь об увольнении).

Если вам интересно узнать на что похожа жизнь человека, которым уже много лет не движет необходимость получать зарплату, то предлагаю ознакомиться с этой замечательной историей.

Перевод гостевого поста Джима Коллинза👇

Практически каждый день в свободное от работы и домашних дел время я ищу интересные истории людей, которые на пути к финансовой независимости или уже достигли её. Большинство историй и постов меня не цепляет, но иногда я нахожу целые “алмазы”, а именно такие блоги, где практически каждый пост находит отклик внутри меня и мне хочется этим сразу же поделиться.

Судя по тому количеству отзывов, которые я получаю в личные сообщения, эти истории нравятся не только мне, но и многим моим читателям. На днях я нашел блог Джима Коллинза. Джим достиг финансовой независимости ещё в 1989 году! Сегодня ему 70 лет (если не ошибаюсь), он по-прежнему в здравом уме, наслаждается жизнью и не стесняется давать интервью.

Мне было очень интересно узнать как рассуждает человек, который достиг финансовой независимости 30 лет назад. Забавно то, что он говорит о простых вещах, которые работали тогда и продолжают работать сейчас. В то время не было концепции FIRE, но зато было понятие “Fuck You Money” (если грубо, то эта та сумма денег на счету, при которой ты можешь себе позволить сказать “Пошел ты…” своему боссу, не беспокоясь об увольнении).

Если вам интересно узнать на что похожа жизнь человека, которым уже много лет не движет необходимость получать зарплату, то предлагаю ознакомиться с этой замечательной историей.

Перевод гостевого поста Джима Коллинза👇

WakeupBro!

Fuck You Money! Джим Коллинз достиг FI 30 лет назад

История Джима Коллинза, который достиг финансовой независимости 30 лет назад. Он поделился своими мыслями, опытом и дал пару советов.

👍18

🎯Откуда у меня появилась тяга к достижению FIRE?

В 2007 году я не смог поступить на бюджет в Московский Государственный Строительный университет. Я набрал достаточно высокий общий балл на вступительных экзаменах, но вес золотой медали в этом университете был гораздо больше, чем вес набранных баллов. А золотой медали у меня не было. К счастью, мои родители имели возможность оплатить обучение, и я поступил на 1-ый курс. Не передать словами насколько стыдно мне было перед родителями. 2 года они платили за репетиторов, чтобы их сын в итоге не смог поступить на бюджет. Год платного обучения стоил 70.000₽ и это была значительная сумма денег в то время.

Я решил во что бы то ни стало перевестись с платной формы обучения на бюджетную. За всю историю факультета не было ни одного случая, чтобы студента полностью переводили с платного обучения на бюджетную форму (по крайней мере так говорили в деканате). Максимум на что можно было рассчитывать, так это получить 25-50% скидку на обучение при хорошей учебе. Но моей целеустремленности можно было позавидовать. Мало того, что я сдавал все экзамены на отлично, я их сдавал досрочно. Если сессия для всех студентов начиналась 1-го июня, то я в этот день уже сдавал последний экзамен. Я старался сдать всё как можно скорее, чтобы у меня было достаточно оснований просить перевод на бюджет.

Мои родители не были богаты, и я понимал, что они не смогут оплачивать мое обучение все 5 лет. Я приложил максимум усилий и сделал всё возможное, чтобы убедить деканат сделать для меня исключение. Я даже успел поучаствовать в московской олимпиаде по химии, чтобы заработать дополнительные очки. В итоге я стал первым и единственным на то время студентом, которому удалось перевестись на бюджет после 1-го курса. Сам того не осознавая, я выработал одну очень классную привычку.

⏱ Запас времени

Я сдавал летние сессии досрочно и имел на 1 месяц больше каникул, чем остальные студенты. После перевода на бюджет я уже не так сильно переживал на счет оценок, но привычка сдавать всё раньше времени сохранилась. Я легко находил общий язык с преподавателями, а сама учеба никогда не вызывала каких-то трудностей у меня. Ситуация с поступлением на платную форму обучения вынудила меня учиться хорошо и сдавать все экзамены пораньше, а после перевода всё происходило уже по инерции.

Я любил иметь в запасе время и никогда не оставлял всё на последний день. Я знал, что даже если не сдам экзамен досрочно, то смогу сдать его со всеми во время сессии. А если не сдам во время сессии, то будут ещё попытки. Я никогда не мог понять спокойствие тех студентов, которые не сдавали сессию вовремя, а оставляли все «хвосты» на следующий семестр.

💰 Запас денег

Мне было бы очень некомфортно жить на последние деньги. Я всегда имел некоторый запас в деньгах и знал, что в случае чего я смогу им воспользоваться. Наличие запаса никак не зависело от моего дохода, ведь даже со стипендий я умудрялся оставлять по 200 рублей, а не тратить всё в ноль. Это уже просто привычка, которая обеспечивает чувство безопасности и придает уверенности в завтрашнем дне.

🔥 FIRE – запас времени и денег

В итоге все мои привычки привели меня к тому, что сейчас я на пути к FIRE. Как и 10 лет назад я стараюсь «досрочно сдать сессию» (выйти на пенсию), чтобы иметь побольше времени для наслаждения каникулами (иметь возможность не работать). В те годы досрочная сдача экзаменов не мешала мне вести «нескучную студенческую жизнь» (если вы понимаете о чем я), точно также, как и сейчас мой путь к FIRE не лишает меня радостей жизни.

А с чем вы связываете свою тягу к достижению такой цели, как FIRE? Делитесь своими мыслями в нашем FIRE-чате 😉

В 2007 году я не смог поступить на бюджет в Московский Государственный Строительный университет. Я набрал достаточно высокий общий балл на вступительных экзаменах, но вес золотой медали в этом университете был гораздо больше, чем вес набранных баллов. А золотой медали у меня не было. К счастью, мои родители имели возможность оплатить обучение, и я поступил на 1-ый курс. Не передать словами насколько стыдно мне было перед родителями. 2 года они платили за репетиторов, чтобы их сын в итоге не смог поступить на бюджет. Год платного обучения стоил 70.000₽ и это была значительная сумма денег в то время.

Я решил во что бы то ни стало перевестись с платной формы обучения на бюджетную. За всю историю факультета не было ни одного случая, чтобы студента полностью переводили с платного обучения на бюджетную форму (по крайней мере так говорили в деканате). Максимум на что можно было рассчитывать, так это получить 25-50% скидку на обучение при хорошей учебе. Но моей целеустремленности можно было позавидовать. Мало того, что я сдавал все экзамены на отлично, я их сдавал досрочно. Если сессия для всех студентов начиналась 1-го июня, то я в этот день уже сдавал последний экзамен. Я старался сдать всё как можно скорее, чтобы у меня было достаточно оснований просить перевод на бюджет.

Мои родители не были богаты, и я понимал, что они не смогут оплачивать мое обучение все 5 лет. Я приложил максимум усилий и сделал всё возможное, чтобы убедить деканат сделать для меня исключение. Я даже успел поучаствовать в московской олимпиаде по химии, чтобы заработать дополнительные очки. В итоге я стал первым и единственным на то время студентом, которому удалось перевестись на бюджет после 1-го курса. Сам того не осознавая, я выработал одну очень классную привычку.

⏱ Запас времени

Я сдавал летние сессии досрочно и имел на 1 месяц больше каникул, чем остальные студенты. После перевода на бюджет я уже не так сильно переживал на счет оценок, но привычка сдавать всё раньше времени сохранилась. Я легко находил общий язык с преподавателями, а сама учеба никогда не вызывала каких-то трудностей у меня. Ситуация с поступлением на платную форму обучения вынудила меня учиться хорошо и сдавать все экзамены пораньше, а после перевода всё происходило уже по инерции.

Я любил иметь в запасе время и никогда не оставлял всё на последний день. Я знал, что даже если не сдам экзамен досрочно, то смогу сдать его со всеми во время сессии. А если не сдам во время сессии, то будут ещё попытки. Я никогда не мог понять спокойствие тех студентов, которые не сдавали сессию вовремя, а оставляли все «хвосты» на следующий семестр.

💰 Запас денег

Мне было бы очень некомфортно жить на последние деньги. Я всегда имел некоторый запас в деньгах и знал, что в случае чего я смогу им воспользоваться. Наличие запаса никак не зависело от моего дохода, ведь даже со стипендий я умудрялся оставлять по 200 рублей, а не тратить всё в ноль. Это уже просто привычка, которая обеспечивает чувство безопасности и придает уверенности в завтрашнем дне.

🔥 FIRE – запас времени и денег

В итоге все мои привычки привели меня к тому, что сейчас я на пути к FIRE. Как и 10 лет назад я стараюсь «досрочно сдать сессию» (выйти на пенсию), чтобы иметь побольше времени для наслаждения каникулами (иметь возможность не работать). В те годы досрочная сдача экзаменов не мешала мне вести «нескучную студенческую жизнь» (если вы понимаете о чем я), точно также, как и сейчас мой путь к FIRE не лишает меня радостей жизни.

А с чем вы связываете свою тягу к достижению такой цели, как FIRE? Делитесь своими мыслями в нашем FIRE-чате 😉

👍9❤3