У каждого начинающего инвестора рано или поздно возникает вопрос — а какова доходность моих акций (или других инвестиций) в % годовых? Как понять: обгоняет или проигрывает мой портфель банковскому вкладу или индексу? У меня ушло несколько вечеров чтобы составить таблицу, отражающую доходность моих инвестиций. Теперь я могу в режиме онлайн наблюдать за тем какова на текущий момент доходность моего портфеля в % годовых и на сколько я опережаю индекс или проигрываю ему.

Как правильно посчитать доходность портфеля при помощи Google таблиц

Как правильно посчитать доходность портфеля при помощи Google таблиц

WakeupBro!

Расчет доходности акций. Считаем правильно годовую доходность

Правильный расчет доходности портфеля с помощью формулы XIRR (ЧИСТВНДОХ). Как рассчитать доходность акций с помощью Yahoo Finance и Google таблиц.

❤1👍1

🏞Знаете что я осознал недавно? Что только движение в направлении наших желаний и мечтаний делает нас по-настоящему счастливыми людьми. А если ваша мечта или ваше желание превращается в цель, то появляются средства и возможности для её достижения. Однако, я не бизнес-тренер, не психолог и не мотивационный наставник. Я обычный парень из провинции, который ясно видит цель и делает маленькие шаги по её достижению. Моя цель - делать только те вещи в жизни, которые приносят радость и удовлетворение лично мне и моей семье. Работа, которая приносит деньги, но не приносит радости - отнимает довольно большую часть жизни.

🔥К счастью, я нашел для себя путь, который является светом в конце тоннеля. Само движение по этому пути приносит мне радость и удовлетворение, что делает жизнь ярче. Я сейчас говорю об образе жизни FIRE, о котором я пишу в своём блоге. Я хочу поделиться с вами своими мыслями на тему: что меня мотивирует идти по пути достижения "ранней пенсии" и финансовой независимости. Возможно, я заражу этой идеей ещё кого-то, кто так же, как и я получает обычную среднюю зарплату, покупает продукты в пятерочке, ездит на недорогом автомобиле, но кто хочет иметь возможность выбирать "что делать сегодня", без оглядки на финансовую составляющую.

Ранняя пенсия FIRE. Мотивация изменить свой образ жизни

🔥К счастью, я нашел для себя путь, который является светом в конце тоннеля. Само движение по этому пути приносит мне радость и удовлетворение, что делает жизнь ярче. Я сейчас говорю об образе жизни FIRE, о котором я пишу в своём блоге. Я хочу поделиться с вами своими мыслями на тему: что меня мотивирует идти по пути достижения "ранней пенсии" и финансовой независимости. Возможно, я заражу этой идеей ещё кого-то, кто так же, как и я получает обычную среднюю зарплату, покупает продукты в пятерочке, ездит на недорогом автомобиле, но кто хочет иметь возможность выбирать "что делать сегодня", без оглядки на финансовую составляющую.

Ранняя пенсия FIRE. Мотивация изменить свой образ жизни

👍4

Сегодня я хочу рассказать о том как я отбираю акции в свой портфель. Как вы уже знаете я стараюсь собрать портфель, чтобы максимально приблизиться к доходности индекса S&P500. Я бы мог купить ETF на индекс, но это слишком скучно даже для меня.

Каким акциям я отдаю предпочтение, каких покупок я избегаю и обгоняет ли моя стратегия индекс читайте здесь

Каким акциям я отдаю предпочтение, каких покупок я избегаю и обгоняет ли моя стратегия индекс читайте здесь

👍3

📝 Продолжаю традиционно выкладывать ежемесячный отчет по покупкам на фондовом рынке и результатам за месяц. К сожалению, ситуация в мире сейчас мягко говоря не очень. Коронавирус захватил экраны всех телевизоров и первые полосы в новостных лентах. В магазинах кончилась гречка и туалетная бумага. Вождь подарил стране нерабочую неделю.

🕹Посидеть дома недельку, поигрывая в PlayStation — не такая уж и безрадостная альтернатива рабочему графику. Только вот в случае чего придется расчехлять подушку безопасности, которая припасена как раз на случай апокалипсиса. Но всё это лирика. Расскажу лучше что происходило с моим инвестиционным портфелем за этот месяц.

Состояние моего портфеля в марте 2020

🕹Посидеть дома недельку, поигрывая в PlayStation — не такая уж и безрадостная альтернатива рабочему графику. Только вот в случае чего придется расчехлять подушку безопасности, которая припасена как раз на случай апокалипсиса. Но всё это лирика. Расскажу лучше что происходило с моим инвестиционным портфелем за этот месяц.

Состояние моего портфеля в марте 2020

📉 Сейчас мировая экономика переживает не лучшие времена. Многие мои друзья, у которых есть какие-то накопления, спрашивают меня: «Что делать? Куда вкладывать, чтобы сохранить или увеличить накопленное?». Честно — я не знаю. Если бы я знал, я бы ещё пол года назад открыл фабрику для пошива медицинских масок.

🧐 Но мне стало интересно смоделировать ситуацию, опираясь на данные из прошлого и посмотреть на результат. Я понимаю, что это всё «сферический конь в вакууме», но почему бы просто не пофантазировать?

Во что вкладывать деньги: доллар, золото или акции?

🧐 Но мне стало интересно смоделировать ситуацию, опираясь на данные из прошлого и посмотреть на результат. Я понимаю, что это всё «сферический конь в вакууме», но почему бы просто не пофантазировать?

Во что вкладывать деньги: доллар, золото или акции?

👍2

💼 Варианты инвестиций в 2020 году или как потерять свои деньги?

В последнее время я вижу очень много рекламы различного рода инвестиций. По телевизору, по телефону, по электронной почте мне пытаются навязать очень выгодное вложение денег. Но если это так выгодно, то зачем вы это все рекламируете, а не зарабатываете на этом сами? Когда я задаю этот вопрос человеку, который предлагает мне «выгодно вложиться», то слышу очень неубедительные и невнятные аргументы, либо откровенное вранье.

Я не буду рассматривать варианты удаленной работы в интернете или сетевого маркетинга, ведь это не относится к инвестициям. Инвестиции — это размещение капитала с целью получения прибыли, поэтому я расскажу только о самых популярных способах «вложить свои деньги и, возможно, их потерять» в 2020 году. Также расскажу как устроен отъем денег у населения и кому выгодно привлечь вас в мир «инвестиций».

Варианты инвестиций в 2020 году или как потерять свои деньги?

В последнее время я вижу очень много рекламы различного рода инвестиций. По телевизору, по телефону, по электронной почте мне пытаются навязать очень выгодное вложение денег. Но если это так выгодно, то зачем вы это все рекламируете, а не зарабатываете на этом сами? Когда я задаю этот вопрос человеку, который предлагает мне «выгодно вложиться», то слышу очень неубедительные и невнятные аргументы, либо откровенное вранье.

Я не буду рассматривать варианты удаленной работы в интернете или сетевого маркетинга, ведь это не относится к инвестициям. Инвестиции — это размещение капитала с целью получения прибыли, поэтому я расскажу только о самых популярных способах «вложить свои деньги и, возможно, их потерять» в 2020 году. Также расскажу как устроен отъем денег у населения и кому выгодно привлечь вас в мир «инвестиций».

Варианты инвестиций в 2020 году или как потерять свои деньги?

WakeupBro!

Варианты инвестиций в 2020 году или как потерять свои деньги?

Хорошие и плохие инвестиции. Во что не стоит инвестировать в 2020 году. Форекс, ПАММ-счета, краудинвестинг, фондовый рынок.- что выбрать инвестору?

💰Несколько простых правил, которых я придерживаюсь в части финансов.

1. Тратить меньше чем зарабатываешь.

Для меня это не никогда не было проблемой. Ещё со времен студенчества, когда родители отправляли мне 7000 тысяч в месяц на проживание, я старался жить на 4000, а оставшиеся 3000 откладывать. Плюс ещё была стипендия. После университета, устроившись на работу - я по-прежнему жил только на часть от своего дохода. Отдавая треть зарплаты за аренду квартиры, я умудрялся откладывать треть от зарплаты на банковский вклад. А проценты тогда были хорошие - 10-12% годовых. Это уже привычка, я не воспринимаю это как какое-то ограничение.

Но многие люди в моем окружении тратят всю свою зарплату и не имеют никаких накоплений. А некоторые тратят даже больше, чем позволяет их доход. Иногда они просят деньги в долг до зарплаты. При этом их доходы такие же, как у меня, а у некоторых даже больше. Я уверен, что каждый из них мог бы откладывать хотя бы 10% от каждой зарплаты. Через год могла бы накопиться 13-ая зарплата. Разве это плохо?

Главное - выработать привычку. Представьте, что каждый отложенный рубль превращается в вашего личного раба, который теперь трудится на вас. Это совсем не значит, что вам нужно переходить на гречку с водой. Достаточно при получении зарплаты - СРАЗУ отложить какую-то часть на отдельный счет, к примеру на пополняемый вклад в банке.

2. Никогда не брать деньги в долг.

Здесь все очень просто. Копишь или ты, или твой кредитор. Соответственно нетрудовой доход имеешь или ты, или банкир. Выхода нет. Долгов просто не должно быть. Если у вас полно долгов и вы не знаете как выбраться из этого болота - рекомендую к прочтению книгу: Самый богатый человек в Вавилоне.

3. Вести бюджет.

Даже простая механическая запись расходов за день в течение месяца позволит многое узнать о скрытых резервах. Подведенные же месячные итоги с расписанными тратами по направлениям – отличная основа для полноценной медитации. Вот направления моих трат: еда, жилье, транспорт, медицина, развлечения, образование, всякая фигня. Всем рекомендую три месяца вести бюджет, потом недолго думая его оптимизировать и далее вести всю жизнь до пенсии.

4. Инвестировать накопленное.

Те деньги, которые я не потратил, а отложил - я направляю на инвестиции. Целью является создание капитала, достаточного для освобождения себя от зарабатывания денег. Сейчас у меня период нахождения в армии (стадия активного накопления), но всеми силами я пытаюсь приблизить дембель (момент, когда доход с дивидендов будет покрывать расходы на жизнь).

1. Тратить меньше чем зарабатываешь.

Для меня это не никогда не было проблемой. Ещё со времен студенчества, когда родители отправляли мне 7000 тысяч в месяц на проживание, я старался жить на 4000, а оставшиеся 3000 откладывать. Плюс ещё была стипендия. После университета, устроившись на работу - я по-прежнему жил только на часть от своего дохода. Отдавая треть зарплаты за аренду квартиры, я умудрялся откладывать треть от зарплаты на банковский вклад. А проценты тогда были хорошие - 10-12% годовых. Это уже привычка, я не воспринимаю это как какое-то ограничение.

Но многие люди в моем окружении тратят всю свою зарплату и не имеют никаких накоплений. А некоторые тратят даже больше, чем позволяет их доход. Иногда они просят деньги в долг до зарплаты. При этом их доходы такие же, как у меня, а у некоторых даже больше. Я уверен, что каждый из них мог бы откладывать хотя бы 10% от каждой зарплаты. Через год могла бы накопиться 13-ая зарплата. Разве это плохо?

Главное - выработать привычку. Представьте, что каждый отложенный рубль превращается в вашего личного раба, который теперь трудится на вас. Это совсем не значит, что вам нужно переходить на гречку с водой. Достаточно при получении зарплаты - СРАЗУ отложить какую-то часть на отдельный счет, к примеру на пополняемый вклад в банке.

2. Никогда не брать деньги в долг.

Здесь все очень просто. Копишь или ты, или твой кредитор. Соответственно нетрудовой доход имеешь или ты, или банкир. Выхода нет. Долгов просто не должно быть. Если у вас полно долгов и вы не знаете как выбраться из этого болота - рекомендую к прочтению книгу: Самый богатый человек в Вавилоне.

3. Вести бюджет.

Даже простая механическая запись расходов за день в течение месяца позволит многое узнать о скрытых резервах. Подведенные же месячные итоги с расписанными тратами по направлениям – отличная основа для полноценной медитации. Вот направления моих трат: еда, жилье, транспорт, медицина, развлечения, образование, всякая фигня. Всем рекомендую три месяца вести бюджет, потом недолго думая его оптимизировать и далее вести всю жизнь до пенсии.

4. Инвестировать накопленное.

Те деньги, которые я не потратил, а отложил - я направляю на инвестиции. Целью является создание капитала, достаточного для освобождения себя от зарабатывания денег. Сейчас у меня период нахождения в армии (стадия активного накопления), но всеми силами я пытаюсь приблизить дембель (момент, когда доход с дивидендов будет покрывать расходы на жизнь).

👍3❤1

🙅♂️ Инвестиции в криптовалюту. Вам это не нужно!

Ранее я уже рассматривал несколько вариантов потери своих вложений путем "инвестиций". Может быть я просто очень консервативный, но мне нравится позиция Уоррена Баффетта не вкладывать деньги в то, чего не понимаешь.

Криптовалюта. Ох уж это цифровое золото 21 века. Несколько лет назад начался самый настоящий бум, хайп, ажиотаж. Все начали говорить и писать о криптовалюте. Биткоину пророчили стоимость, устремленную в бесконечность.

Сама технология блокчейн имеет как плюсы, так и минусы. Я не буду выступать в роли всезнающего гуру и рассказывать вам о блокчейне, хэш суммах, асимметричном шифровании и подобном. Если вам интересно как работает блокчейн и что есть криптовалюта, то в интернете масса информации.

Я постараюсь рассказать на пальцах как вы можете потерять деньги, инвестируя в криптовалюту.

Ранее я уже рассматривал несколько вариантов потери своих вложений путем "инвестиций". Может быть я просто очень консервативный, но мне нравится позиция Уоррена Баффетта не вкладывать деньги в то, чего не понимаешь.

Криптовалюта. Ох уж это цифровое золото 21 века. Несколько лет назад начался самый настоящий бум, хайп, ажиотаж. Все начали говорить и писать о криптовалюте. Биткоину пророчили стоимость, устремленную в бесконечность.

Сама технология блокчейн имеет как плюсы, так и минусы. Я не буду выступать в роли всезнающего гуру и рассказывать вам о блокчейне, хэш суммах, асимметричном шифровании и подобном. Если вам интересно как работает блокчейн и что есть криптовалюта, то в интернете масса информации.

Я постараюсь рассказать на пальцах как вы можете потерять деньги, инвестируя в криптовалюту.

WakeupBro!

Инвестиции в криптовалюту. Вся правда, которую вам не расскажут

Инвестиции в криптовалюту. Реальный способ заработать или откровенный лохотрон? Риски о которых вам никто не расскажет. Реальная ценность биткоина.

👍4

📅 Апрель подошел к концу, а значит время подводить итоги. Делаю это скорее для себя, чтобы через некоторое время посмотреть на свои ошибки или, наоборот, маленькие успехи. В данный момент считаю свою стратегию наиболее правильной, но не исключаю того, что возможны некоторые корректировки в будущем.

Портфель «Апрель 2020»

Портфель «Апрель 2020»

WakeupBro!

Ранняя пенсия ещё далеко. Портфель «Апрель 2020»

Состояние моего инвестиционного портфеля на Апрель 2020. Трейдинг для овощей - очередной лохотрон для начинающих инвесторов.

❤4

Как инвестировать в индексы S&P500 и МосБиржи через ETF? [Часть 1/3]

Я прочитал не один десяток тем на зарубежных форумах «ранних пенсионеров» в поисках ответа на свой вопрос: «Какие инструменты инвестирования используют в США?». Как оказалось, практически все приверженцы идеологии FIRE (финансовой независимости и ранней пенсии) инвестируют в индексные фонды через ETF.

Оно и понятно, ведь комиссии у них намного меньше, чем у ETF, доступных на Московской бирже (средние: 0,04% у них против 0,9% у нас). И абсолютно нет никакого смысла пытаться собирать индекс, покупая акции отдельных компаний, как это делаю я. Можно ведь заплатить 0,04% в год (или 400 рублей с 1 млн. ₽) и получить доходность индекса без лишних заморочек.

В рамках этой серии постов я не стану рассматривать вариант открытия счета у иностранного брокера и покупки ETF на S&P500 через него. Но знайте, что такой вариант тоже есть. Правда там есть свои нюансы, которые могут вылиться в ещё одну полноценную статью. Будем рассматривать простой вариант — покупка ETF на Московской бирже через российского брокера.

ETF - это торгуемый на бирже фонд, состоящий из ценных бумаг: акций, облигаций или других активов. Приобретая акции такого фонда, вы, грубо говоря, получаете долю от всех активов, принадлежащих фонду.

❓Как рассчитывается комиссия ETF?

Любой эмитент, предлагающий такой инструмент как ETF, взимает комиссию за управление. Комиссия указывается в процентах за год, но снимается ежедневно пропорционально периоду владения акциями ETF.

Для примера: у многих ETF от FinEx комиссия за управление 0,9%. Это означает, что купив ETF на сумму 10.000 рублей, ежедневно удерживаемая комиссия составит 10.000*0,009/365 = 25 копеек.

Удобно то, что комиссия заложена в цену акции ETF. Это означает, что никто не будет списывать деньги с вашего брокерского счета. Если, к примеру вы купили ETF на индекс, который за год вырос на 10%, то доходность ваших акций ETF составит 9,1% (10-0,9%).

📊 Индекс S&P500

Любой, кто сейчас читает эти строки, с вероятностью 99% пользовался услугами или продуктами таких компаний, как Apple, Microsoft, Visa, MasterCard, Google, McDonald’s. А вы знали, что вы могли бы на 4000 рублей купить долю в фонде, который владеет акциями самых крупных по капитализации компаний в США, в том числе теми, которые я перечислил выше?

Да, ваши 4000 рублей не превратятся завтра и даже через год в 4 миллиона. Но очень вероятно, что это окажется лучшим вложением средств из всех возможных. Индекс компаний S&P500 на промежутке 100 лет дает доходность 8-10% годовых в долларах! Это вам не Кэшбери, конечно, где на словах 600% годовых, а на деле кукиш, да ещё и без масла. Но если вы, как и я загорелись идеей раннего пенсионерства, то вариант инвестиций в индекс S&P500 — один из наиболее оптимальных вариантов.

Собрать самостоятельно портфель акций, который бы соответствовал индексу очень сложно. Для этого нужно обладать достаточно внушительной суммой денег и регулярно проводить ребалансировку портфеля. А это уже не очень-то и пассивное инвестирование — скажу я вам.

На 50.000 — 100.000 рублей вы даже не сможете купить одну акцию компании Google или Amazon. Но вы сможете купить 12 — 25 акций ETF на S&P500 (куда входит и Google с Amazon’ом и ещё 498 крупнейших компаний). При таком раскладе доходность ваших вложений в ETF будет повторять доходность индекса за вычетом комиссии фонда.

📝 Актуальный список компаний, входящих в индекс S&P500 можно посмотреть здесь.

Далее я рассмотрю какие же ETF, повторяющие индекс S&P500 есть на Московской бирже.

Я прочитал не один десяток тем на зарубежных форумах «ранних пенсионеров» в поисках ответа на свой вопрос: «Какие инструменты инвестирования используют в США?». Как оказалось, практически все приверженцы идеологии FIRE (финансовой независимости и ранней пенсии) инвестируют в индексные фонды через ETF.

Оно и понятно, ведь комиссии у них намного меньше, чем у ETF, доступных на Московской бирже (средние: 0,04% у них против 0,9% у нас). И абсолютно нет никакого смысла пытаться собирать индекс, покупая акции отдельных компаний, как это делаю я. Можно ведь заплатить 0,04% в год (или 400 рублей с 1 млн. ₽) и получить доходность индекса без лишних заморочек.

В рамках этой серии постов я не стану рассматривать вариант открытия счета у иностранного брокера и покупки ETF на S&P500 через него. Но знайте, что такой вариант тоже есть. Правда там есть свои нюансы, которые могут вылиться в ещё одну полноценную статью. Будем рассматривать простой вариант — покупка ETF на Московской бирже через российского брокера.

ETF - это торгуемый на бирже фонд, состоящий из ценных бумаг: акций, облигаций или других активов. Приобретая акции такого фонда, вы, грубо говоря, получаете долю от всех активов, принадлежащих фонду.

❓Как рассчитывается комиссия ETF?

Любой эмитент, предлагающий такой инструмент как ETF, взимает комиссию за управление. Комиссия указывается в процентах за год, но снимается ежедневно пропорционально периоду владения акциями ETF.

Для примера: у многих ETF от FinEx комиссия за управление 0,9%. Это означает, что купив ETF на сумму 10.000 рублей, ежедневно удерживаемая комиссия составит 10.000*0,009/365 = 25 копеек.

Удобно то, что комиссия заложена в цену акции ETF. Это означает, что никто не будет списывать деньги с вашего брокерского счета. Если, к примеру вы купили ETF на индекс, который за год вырос на 10%, то доходность ваших акций ETF составит 9,1% (10-0,9%).

📊 Индекс S&P500

Любой, кто сейчас читает эти строки, с вероятностью 99% пользовался услугами или продуктами таких компаний, как Apple, Microsoft, Visa, MasterCard, Google, McDonald’s. А вы знали, что вы могли бы на 4000 рублей купить долю в фонде, который владеет акциями самых крупных по капитализации компаний в США, в том числе теми, которые я перечислил выше?

Да, ваши 4000 рублей не превратятся завтра и даже через год в 4 миллиона. Но очень вероятно, что это окажется лучшим вложением средств из всех возможных. Индекс компаний S&P500 на промежутке 100 лет дает доходность 8-10% годовых в долларах! Это вам не Кэшбери, конечно, где на словах 600% годовых, а на деле кукиш, да ещё и без масла. Но если вы, как и я загорелись идеей раннего пенсионерства, то вариант инвестиций в индекс S&P500 — один из наиболее оптимальных вариантов.

Собрать самостоятельно портфель акций, который бы соответствовал индексу очень сложно. Для этого нужно обладать достаточно внушительной суммой денег и регулярно проводить ребалансировку портфеля. А это уже не очень-то и пассивное инвестирование — скажу я вам.

На 50.000 — 100.000 рублей вы даже не сможете купить одну акцию компании Google или Amazon. Но вы сможете купить 12 — 25 акций ETF на S&P500 (куда входит и Google с Amazon’ом и ещё 498 крупнейших компаний). При таком раскладе доходность ваших вложений в ETF будет повторять доходность индекса за вычетом комиссии фонда.

📝 Актуальный список компаний, входящих в индекс S&P500 можно посмотреть здесь.

Далее я рассмотрю какие же ETF, повторяющие индекс S&P500 есть на Московской бирже.

{kind=link}

👍3

Как инвестировать в индексы S&P500 и МосБиржи через ETF? [Часть 2/3]

Сегодня рассмотрим какие же варианты ETF, следующих за S&P500, есть на Московской бирже.

💼 ETF FXUS

Фонд FXUS (акции США) — простой долларовый инструмент инвестирования в крупнейшие американские компании разом: покрывает около 85% фондового рынка США. Основная валюта активов — американские доллары, так что при падении рубля FXUS будет расти.

У FXUS целевой индекс не S&P500, а Solactive GBS United States Large & Mid Cap Index NTR. Это необходимо учитывать при сравнении данного ETF с остальными БПИФ на Америку. Основные отличия Solactive GBS United States Large & Mid Cap от S&P 500 следующие: дивиденды учитываются в динамике индекса, есть 15% активов вне Америки, незначительным образом изменены веса ведущих компаний.

Управляет данным фондом компания FinEx. Она является старейшим поставщиком ETF на российском рынке. За работой фонда осуществляется тройной надзор органами России, Великобритании и Ирландии.

Полный список компаний, входящий в FXUS и другую информацию можно посмотреть на официальной странице ETF FXUS.

🔹Комиссия за управление: 0,9%

🔹Эмитент ETF: FinEx

🔹Дата запуска: 14.10.2013

💼 ETF SBSP

Фонд Сбербанка SBSP инвестирует в акции компаний Американского рынка в составе индекса S&P 500 Net Total Return. В силу специфики индекса в состав инвестиционного фонда входят в основном крупные компании США. Официальным управляющим фонда является УК «Сбербанк Управление Активами».

Стоимость акций данного ETF зависит от долларовой стоимости компаний. Соответственно при росте доллара по отношению к рублю — стоимость акций фонда возрастает. Хотя сам фонд, как и все остальные на Московской бирже, торгуется в рублях. В состав SPSP входят акции Microsoft, Apple, Amazon, Facebook и еще 496 компаний, капитализация которых составляет более 8.2 млрд долларов. Отклонение в составе активов от индекса может отличаться не более чем на 3%. Соответственно, данный ETF подходит для пассивного инвестирования в индекс S&P500. Доходы в виде дивидендов реинвестируются.

Подробную информацию о фонде можно посмотреть на официальной странице ETF SBSP.

🔹Комиссия за управление: 1%

🔹Эмитент ETF: Сбербанк

🔹Дата запуска: 09.04.2019

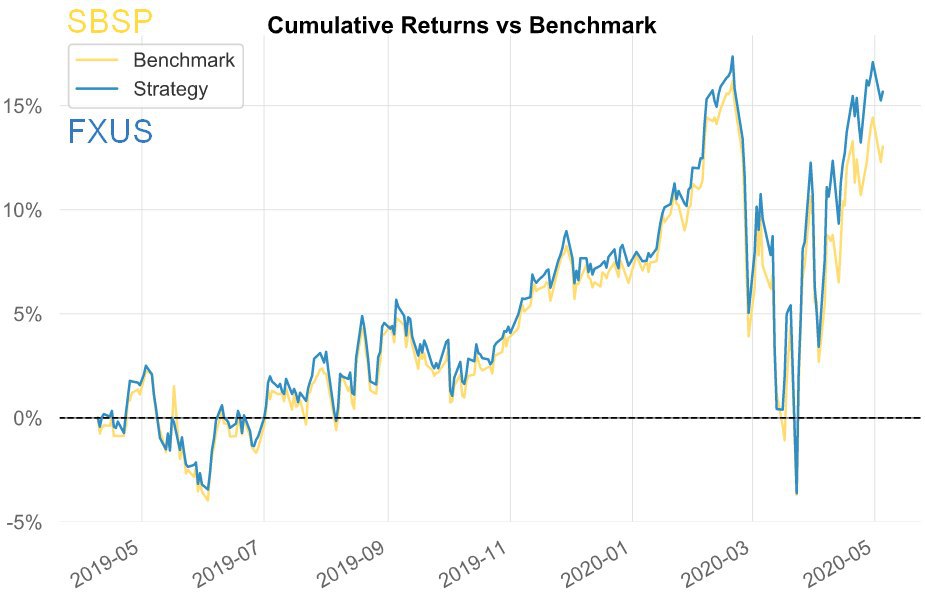

Что лучше: FXUS от FinEx или SBSP от Сбербанка?

Нельзя однозначно сказать что лучше. В пользу FinEx’а можно отнести чуть меньшую комиссию за управление и более солидный возраст самого фонда. Но стоит помнить, что FXUS копирует немного другой индекс, не сильно отличающийся от S&P500. Кстати, если наложить графики данных ETF за прошедший год, то FXUS незначительно выигрывает у SBSP.

На Московской бирже есть ещё парочка ETF, которые копируют индекс S&P500. Это VTBA (фонд от ВТБ) и AKSP (фонд от Альфа-капитала). Если FXUS и SBSP в качестве активов держат в фонде акции компаний, то VTBA и AKSP держат доли американского ETF iShares Core S&P 500. То есть данные фонды выступают посредниками, которые платят комиссию американскому ETF в размере 0,07%, а с вас удерживают 0,9% (это почти в 13 раз больше!).

Это можно сравнить с покупкой квартиры в Америке через российского риелтора, работа которого заключается в том, чтобы обратиться к риелтору в Америке для поиска квартиры. Российский риелтор заплатит своему коллеге из Америки 10.000 рублей, а с вам возьмет 130.000 руб за свои услуги. Вот и думайте — хотите ли вы таким образом «инвестировать в индекс»? Лично я — нет.

В заключительной 3-ей части я рассмотрю основные ETF на индекс МосБиржи и расскажу какой же из них самый выгодный для частного инвестора.

Сегодня рассмотрим какие же варианты ETF, следующих за S&P500, есть на Московской бирже.

💼 ETF FXUS

Фонд FXUS (акции США) — простой долларовый инструмент инвестирования в крупнейшие американские компании разом: покрывает около 85% фондового рынка США. Основная валюта активов — американские доллары, так что при падении рубля FXUS будет расти.

У FXUS целевой индекс не S&P500, а Solactive GBS United States Large & Mid Cap Index NTR. Это необходимо учитывать при сравнении данного ETF с остальными БПИФ на Америку. Основные отличия Solactive GBS United States Large & Mid Cap от S&P 500 следующие: дивиденды учитываются в динамике индекса, есть 15% активов вне Америки, незначительным образом изменены веса ведущих компаний.

Управляет данным фондом компания FinEx. Она является старейшим поставщиком ETF на российском рынке. За работой фонда осуществляется тройной надзор органами России, Великобритании и Ирландии.

Полный список компаний, входящий в FXUS и другую информацию можно посмотреть на официальной странице ETF FXUS.

🔹Комиссия за управление: 0,9%

🔹Эмитент ETF: FinEx

🔹Дата запуска: 14.10.2013

💼 ETF SBSP

Фонд Сбербанка SBSP инвестирует в акции компаний Американского рынка в составе индекса S&P 500 Net Total Return. В силу специфики индекса в состав инвестиционного фонда входят в основном крупные компании США. Официальным управляющим фонда является УК «Сбербанк Управление Активами».

Стоимость акций данного ETF зависит от долларовой стоимости компаний. Соответственно при росте доллара по отношению к рублю — стоимость акций фонда возрастает. Хотя сам фонд, как и все остальные на Московской бирже, торгуется в рублях. В состав SPSP входят акции Microsoft, Apple, Amazon, Facebook и еще 496 компаний, капитализация которых составляет более 8.2 млрд долларов. Отклонение в составе активов от индекса может отличаться не более чем на 3%. Соответственно, данный ETF подходит для пассивного инвестирования в индекс S&P500. Доходы в виде дивидендов реинвестируются.

Подробную информацию о фонде можно посмотреть на официальной странице ETF SBSP.

🔹Комиссия за управление: 1%

🔹Эмитент ETF: Сбербанк

🔹Дата запуска: 09.04.2019

Что лучше: FXUS от FinEx или SBSP от Сбербанка?

Нельзя однозначно сказать что лучше. В пользу FinEx’а можно отнести чуть меньшую комиссию за управление и более солидный возраст самого фонда. Но стоит помнить, что FXUS копирует немного другой индекс, не сильно отличающийся от S&P500. Кстати, если наложить графики данных ETF за прошедший год, то FXUS незначительно выигрывает у SBSP.

На Московской бирже есть ещё парочка ETF, которые копируют индекс S&P500. Это VTBA (фонд от ВТБ) и AKSP (фонд от Альфа-капитала). Если FXUS и SBSP в качестве активов держат в фонде акции компаний, то VTBA и AKSP держат доли американского ETF iShares Core S&P 500. То есть данные фонды выступают посредниками, которые платят комиссию американскому ETF в размере 0,07%, а с вас удерживают 0,9% (это почти в 13 раз больше!).

Это можно сравнить с покупкой квартиры в Америке через российского риелтора, работа которого заключается в том, чтобы обратиться к риелтору в Америке для поиска квартиры. Российский риелтор заплатит своему коллеге из Америки 10.000 рублей, а с вам возьмет 130.000 руб за свои услуги. Вот и думайте — хотите ли вы таким образом «инвестировать в индекс»? Лично я — нет.

В заключительной 3-ей части я рассмотрю основные ETF на индекс МосБиржи и расскажу какой же из них самый выгодный для частного инвестора.

{kind=link}

👍2❤1

Как инвестировать в индексы S&P500 и МосБиржи через ETF? [Часть 3/3]

Заключительная 3-я часть, посвященная ETF-ам на индекс МосБиржи.

Если вы патриот, или недолюбливаете «загнивающий» запад, или вам по должности не позволено иметь иностранные активы, то вы можете инвестировать в Россию-матушку путем покупки индекса МосБиржи. Можно покупать акции самостоятельно, копируя веса в индексе и проводя время от времени ребалансировку портфеля. А можно не париться и купить ETF на индекс с комиссией за управление. Со 100.000 рублей вы заплатите 900 рублей за год! Много это или мало — каждый решает для себя сам. Итак, рассмотрим какие же варианты ETF на индекс IMOEX есть на Московской бирже.

Актуальный список компаний, входящих в индекс МосБиржи (IMOEX) можно посмотреть здесь.

💼 ETF SBMX

В 2018 году компания «Сбербанк управление активами» выпустила первый биржевой паевой инвестиционный фонд, созданный по российскому праву, который торгуется на Московской бирже под тикером SBMX.

Фонд повторяет по составу и пропорциям индекс Московской биржи полной доходности «брутто». Полная доходность брутто в названии означает реинвестирование всех полученных денежных потоков в виде дивидендов.

Стоит отметить, что SBMX не платит налог с полученных дивидендов, что очень выгодно выделяет его среди остальных ETF на индекс МосБиржи.

Подробную информацию о фонде можно посмотреть на официальной странице ETF SBMX.

🔹Комиссия за управление: 1%

🔹Эмитент ETF: Сбербанк

🔹Дата запуска: 17.09.2018

💼 ETF FXRL

ETF FXRL от FinEx инвестирует в акции Российских эмитентов, включенных в долларовый индекс РТС. РТС — это тот же индекс МосБиржи, но номинированный в долларах. Если меняется курс рубля к доллару, то изменяется долларовая, а не рублевая цена FXRL. При росте курса доллара, падает долларовая цена фонда.

Полученные дивиденды не выплачиваются, а реинвестируются, то есть используются для покупки дополнительных ценных бумаг. Фонд платит налог с полученных дивидендов по ставке 10%, что делает его не таким выгодным, как SBMX от Сбербанка.

Подробную информацию о фонде можно посмотреть на официальной странице ETF FXRL.

🔹Комиссия за управление: 0,9%

🔹Эмитент ETF: FinEx

🔹Дата запуска: 02.03.2016

Что лучше: SBMX от Сбербанка или FXRL от FinEx?

FXRL от FinEx’а присутствует на Московской бирже с 2016, а SBMX от Сбербанка появился только в 2018 году. Но несмотря на это активов в обращении у SBMX находится более чем в 2 раза больше, чем у FXRL. Это и не удивительно, ведь наш родной Сбербанк предлагает БПИФ, который освобождается от уплаты налогов с дивидендов, в отличие от ирландского FinEx. Однозначно SBMX является лучшим вариантом для инвестиций в индекс МосБиржи через ETF.

Есть ещё 2 варианта ETF на индекс: RUSE и VTBX.

Фонд RUSE раз в год выплачивает дивиденды в долларах. При этом он платит налог с полученных дивидендов по ставке 15%, затем с полученных дивидендов инвестор должен заплатить ещё 13%, так что получается двойное налогообложение дивидендов. Если вам очень важно ежегодно получать дивиденды на руки, а инвестировать в индекс, покупая акции отдельных компаний вы не хотите, то RUSE — ваш вариант.

VTBX довольно молодой фонд (дата запуска: 02.03.2020), который отслеживает динамику Индекса МосБиржи полной доходности «нетто» (MCFTRR). Он так же освобожден от уплаты налогов, но насколько лучше он управляется, чем представленный выше SBMX покажет только время.

Заключительная 3-я часть, посвященная ETF-ам на индекс МосБиржи.

Если вы патриот, или недолюбливаете «загнивающий» запад, или вам по должности не позволено иметь иностранные активы, то вы можете инвестировать в Россию-матушку путем покупки индекса МосБиржи. Можно покупать акции самостоятельно, копируя веса в индексе и проводя время от времени ребалансировку портфеля. А можно не париться и купить ETF на индекс с комиссией за управление. Со 100.000 рублей вы заплатите 900 рублей за год! Много это или мало — каждый решает для себя сам. Итак, рассмотрим какие же варианты ETF на индекс IMOEX есть на Московской бирже.

Актуальный список компаний, входящих в индекс МосБиржи (IMOEX) можно посмотреть здесь.

💼 ETF SBMX

В 2018 году компания «Сбербанк управление активами» выпустила первый биржевой паевой инвестиционный фонд, созданный по российскому праву, который торгуется на Московской бирже под тикером SBMX.

Фонд повторяет по составу и пропорциям индекс Московской биржи полной доходности «брутто». Полная доходность брутто в названии означает реинвестирование всех полученных денежных потоков в виде дивидендов.

Стоит отметить, что SBMX не платит налог с полученных дивидендов, что очень выгодно выделяет его среди остальных ETF на индекс МосБиржи.

Подробную информацию о фонде можно посмотреть на официальной странице ETF SBMX.

🔹Комиссия за управление: 1%

🔹Эмитент ETF: Сбербанк

🔹Дата запуска: 17.09.2018

💼 ETF FXRL

ETF FXRL от FinEx инвестирует в акции Российских эмитентов, включенных в долларовый индекс РТС. РТС — это тот же индекс МосБиржи, но номинированный в долларах. Если меняется курс рубля к доллару, то изменяется долларовая, а не рублевая цена FXRL. При росте курса доллара, падает долларовая цена фонда.

Полученные дивиденды не выплачиваются, а реинвестируются, то есть используются для покупки дополнительных ценных бумаг. Фонд платит налог с полученных дивидендов по ставке 10%, что делает его не таким выгодным, как SBMX от Сбербанка.

Подробную информацию о фонде можно посмотреть на официальной странице ETF FXRL.

🔹Комиссия за управление: 0,9%

🔹Эмитент ETF: FinEx

🔹Дата запуска: 02.03.2016

Что лучше: SBMX от Сбербанка или FXRL от FinEx?

FXRL от FinEx’а присутствует на Московской бирже с 2016, а SBMX от Сбербанка появился только в 2018 году. Но несмотря на это активов в обращении у SBMX находится более чем в 2 раза больше, чем у FXRL. Это и не удивительно, ведь наш родной Сбербанк предлагает БПИФ, который освобождается от уплаты налогов с дивидендов, в отличие от ирландского FinEx. Однозначно SBMX является лучшим вариантом для инвестиций в индекс МосБиржи через ETF.

Есть ещё 2 варианта ETF на индекс: RUSE и VTBX.

Фонд RUSE раз в год выплачивает дивиденды в долларах. При этом он платит налог с полученных дивидендов по ставке 15%, затем с полученных дивидендов инвестор должен заплатить ещё 13%, так что получается двойное налогообложение дивидендов. Если вам очень важно ежегодно получать дивиденды на руки, а инвестировать в индекс, покупая акции отдельных компаний вы не хотите, то RUSE — ваш вариант.

VTBX довольно молодой фонд (дата запуска: 02.03.2020), который отслеживает динамику Индекса МосБиржи полной доходности «нетто» (MCFTRR). Он так же освобожден от уплаты налогов, но насколько лучше он управляется, чем представленный выше SBMX покажет только время.

👍2

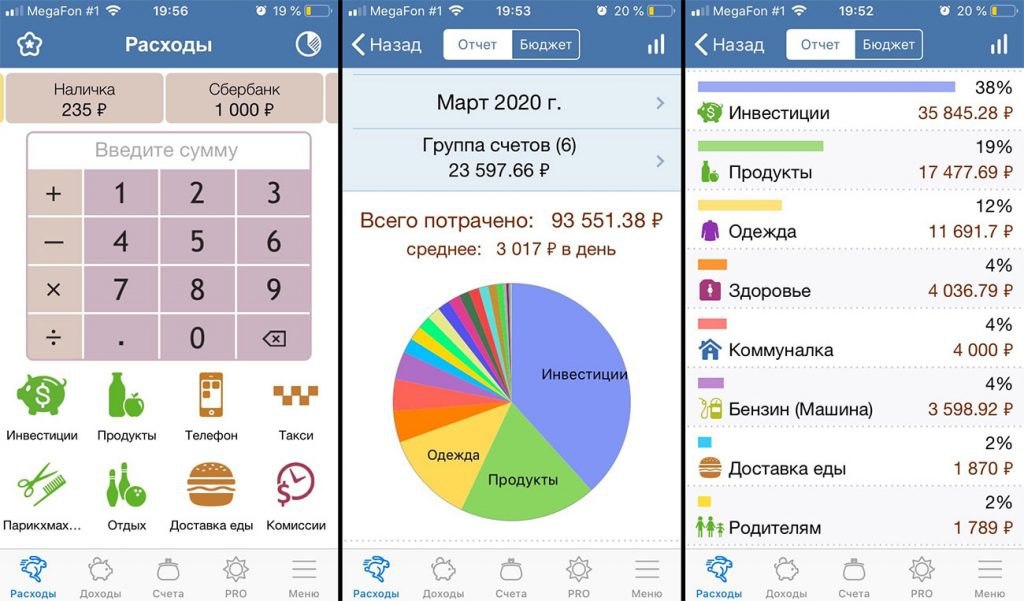

💭 Раньше у меня очень часто возникал один вопрос в голове: «Куда я потратил всю зарплату, ведь она пришла всего пару дней назад?». И естественно я с трудом мог вспомнить на что же я потратил заработанное кровью и потом. Сейчас в век банковских карточек очень легко смотреть на то куда утекают деньги прямо в мобильном приложении от банка. Но есть много минусов. Например у вас может быть несколько карт от разных банков или вам хочется контролировать расходы целой семьи (жены и детей) — в этом случае онлайн банк вас не спасет. Я хочу поделиться с вами довольно простым и бесплатным методом контроля личных финансов, которым сам же и пользуюсь.

📝 Зачем нужно вести бюджет?

В любой книжке по финансовой грамотности присутствует этот совет. Это всё-равно что открыть кулинарную книгу и увидеть строчку «посолить, поперчить по вкусу». Почему же это так необходимо и полезно?

Всё очень просто. Сам факт обычной записи всех расходов и доходов за месяц заставляет по-другому относиться к деньгам и денежному потоку. Вы можете обнаружить, что в этом месяце вы потратили на пиво с чипсами гораздо больше денег, чем за весь год на спорт и здоровье. Когда все расходы перед глазами очень легко выявить паршивую овцу.

Основное правило здесь одно: доходы всегда должны превышать расходы. Одни могут начать жестко экономить, вторые начнут искать возможность подработки, самые прошаренные станут работать в обоих направлениях. Но для всего этого нужно как минимум иметь понимание: сколько в месяц зарабатывает семья, а сколько тратит (и на что тратит).

📱Что я использую для ведения бюджета?

Я использую связку из 2-х элементов: мобильное приложение на телефоне и Google-Таблица на ноутбуке.

В мобильном приложении я ежедневно фиксирую все расходы и доходы, если таковые имеются. А вот в Google-табличку я свожу данные только в конце каждого месяца. Именно Google-табличка является основным моим помощником в части анализа расходов.

Я использую бесплатное мобильное приложение «Деньги ОК» (не реклама) - iOS | Android. Есть более продвинутые аналоги, например CoinKeeper, но мне он «не зашёл».

В приложении задаются категории расходов и источники доходов. Также можно вбить все свои кошельки, карточки, заначки, вклады и при совершении операции выбирать с какого счета нужно списать сумму. Ничего сложного. Сходили в Пятерочку, оплатили покупки, открыли приложение и продублировали операцию.

Общие данные по категориям в конце месяца я вношу в Google-таблицу.

В интернете я нашел очень много вариантов ведения семейного бюджета, но все они содержат слишком много лишних функций, показателей, графиков. Я минималист, поэтому терпеть не могу все слишком сложное и навороченное. Пришлось сделать самому наиболее простой и наглядный вариант ведения семейного бюджета. Возможно кому-то он тоже придется по вкусу. Создайте копию и редактируйте категории как вам угодно. Или может быть вы со мной поделитесь ещё более удобной формой 😉

После заполнения данных рисуется диаграмма расходов в процентом соотношении за весь период ведения таблицы. Я так же вывел для себя информацию о том, какую часть дохода удается направить на инвестиции.

💸 Сберечь нельзя потратить!

Копить, сберегать и откладывать — это хорошая привычка. Ведь приятно достать старую куртку из гардероба и найти в кармане тысячу рублей, и ой как неприятно — извещение о неуплате штрафа. То что вы откладываете сегодня — вы не теряете, а оставляете себе будущему. В общем, ставьте запятые в правильных местах и будьте здоровы (физически и финансово)! 😉

📝 Зачем нужно вести бюджет?

В любой книжке по финансовой грамотности присутствует этот совет. Это всё-равно что открыть кулинарную книгу и увидеть строчку «посолить, поперчить по вкусу». Почему же это так необходимо и полезно?

Всё очень просто. Сам факт обычной записи всех расходов и доходов за месяц заставляет по-другому относиться к деньгам и денежному потоку. Вы можете обнаружить, что в этом месяце вы потратили на пиво с чипсами гораздо больше денег, чем за весь год на спорт и здоровье. Когда все расходы перед глазами очень легко выявить паршивую овцу.

Основное правило здесь одно: доходы всегда должны превышать расходы. Одни могут начать жестко экономить, вторые начнут искать возможность подработки, самые прошаренные станут работать в обоих направлениях. Но для всего этого нужно как минимум иметь понимание: сколько в месяц зарабатывает семья, а сколько тратит (и на что тратит).

📱Что я использую для ведения бюджета?

Я использую связку из 2-х элементов: мобильное приложение на телефоне и Google-Таблица на ноутбуке.

В мобильном приложении я ежедневно фиксирую все расходы и доходы, если таковые имеются. А вот в Google-табличку я свожу данные только в конце каждого месяца. Именно Google-табличка является основным моим помощником в части анализа расходов.

Я использую бесплатное мобильное приложение «Деньги ОК» (не реклама) - iOS | Android. Есть более продвинутые аналоги, например CoinKeeper, но мне он «не зашёл».

В приложении задаются категории расходов и источники доходов. Также можно вбить все свои кошельки, карточки, заначки, вклады и при совершении операции выбирать с какого счета нужно списать сумму. Ничего сложного. Сходили в Пятерочку, оплатили покупки, открыли приложение и продублировали операцию.

Общие данные по категориям в конце месяца я вношу в Google-таблицу.

В интернете я нашел очень много вариантов ведения семейного бюджета, но все они содержат слишком много лишних функций, показателей, графиков. Я минималист, поэтому терпеть не могу все слишком сложное и навороченное. Пришлось сделать самому наиболее простой и наглядный вариант ведения семейного бюджета. Возможно кому-то он тоже придется по вкусу. Создайте копию и редактируйте категории как вам угодно. Или может быть вы со мной поделитесь ещё более удобной формой 😉

После заполнения данных рисуется диаграмма расходов в процентом соотношении за весь период ведения таблицы. Я так же вывел для себя информацию о том, какую часть дохода удается направить на инвестиции.

💸 Сберечь нельзя потратить!

Копить, сберегать и откладывать — это хорошая привычка. Ведь приятно достать старую куртку из гардероба и найти в кармане тысячу рублей, и ой как неприятно — извещение о неуплате штрафа. То что вы откладываете сегодня — вы не теряете, а оставляете себе будущему. В общем, ставьте запятые в правильных местах и будьте здоровы (физически и финансово)! 😉

{kind=link}

👍26❤1🔥1

🦠 Вроде бы в мире прошел пик «коронавирусного хайпа», рынки и индексы начинают потихоньку отскакивать, люди возвращаются на рабочие места, ну а я продолжаю согласно плана формировать свой пенсионный портфель.

Эх, если бы мне кто-нибудь в 2015 году рассказал про ИИС и про пассивное инвестирование… К сожалению, в данный момент я не могу воспользоваться фишками ИИС, поэтому вынужден использовать обычный брокерский счет. Но если ты работаешь официально и читаешь эти строки, то это просто финансовое преступление не загуглить «что такое ИИС».

💼Ну а теперь посмотрим на состояние моего инвестиционного портфеля сегодня.

Эх, если бы мне кто-нибудь в 2015 году рассказал про ИИС и про пассивное инвестирование… К сожалению, в данный момент я не могу воспользоваться фишками ИИС, поэтому вынужден использовать обычный брокерский счет. Но если ты работаешь официально и читаешь эти строки, то это просто финансовое преступление не загуглить «что такое ИИС».

💼Ну а теперь посмотрим на состояние моего инвестиционного портфеля сегодня.

WakeupBro!

Второго дна не будет? Портфель «Май 2020»

На пути к финансовой независимости и ранней пенсии - FIRE. Покупки и состояние моего пенсионного портфеля в мае 2020. Почему я не люблю давать в долг?

❤3

👨💻 Данный пост я пишу для тех, кто хотел бы попробовать инвестиции в фондовый рынок, но боится сделать первый шаг. В рамках поста я дам практическую инструкцию: как стать обладателем одной или даже нескольких акций без вложения собственных средств. Правда здесь есть один нюанс, но я расскажу как его обойти.

В чем суть лайфхака?

Брокер, которым я пользуюсь (Тинькофф) проводит акцию «Акция в подарок новым клиентам». Вы открываете счет, а брокер в рамках рекламной компании начисляет на ваш счет подарочную акцию стоимостью до 20.000 рублей. По моему опыту чаще всего акция будет стоимостью от 1000 до 3000 рублей. В редких случаях вам могут дать акцию подороже. Но это чистая случайность, на это никак нельзя повлиять.

В чем здесь подвох?

Подвоха здесь нет, но есть один нюанс. Подарочную акцию вы можете держать в своем портфеле только 3 месяца с даты её начисления. Если будете держать дольше — она сгорит. Чтобы такого не случилось — вы можете продать эту акцию в течение 3-х месяцев и купить на эти деньги настоящую. Такую же или любую другую. Или вы можете ничего не покупать, а просто вывести эти деньги на свою банковскую карту.

Однако, брокеру не выгодно, чтобы вы просто открыли счет, получили акцию в подарок, продали её и ушли. Поэтому Тинькофф продумал защиту от таких «предприимчивых» людей. Чтобы появилась возможность продать акцию, необходимо купить ценные бумаги (кроме валюты) на сумму от 15.000 рублей.

Как это обойти?

Всё очень просто. Вам достаточно что-то купить на 15.000 рублей и сразу же продать. Скорее всего за пару минут не случится ничего фатального и цена останется примерно на том же уровне. К примеру вы можете купить несколько акций ETF в разделе «Фонды», а потом сразу продать, заплатив лишь комиссию в размере 0,3% за покупку и 0,3% за продажу (примерно 100 руб). Любой из ETF вряд ли упадет за пару минут даже на 0,5%, поэтому это наиболее безопасный вариант.

После данной манипуляции у вас сразу же появится возможность продать подарочную акцию и купить настоящую, которую у вас уже никто не отнимет. Таким образом, воспользовавшись щедрым предложением от брокера Тинькофф, вы можете начать погружаться в мир инвестиций, получив первую акцию в свой портфель абсолютно бесплатно.

Почему это выгодно брокеру?

Любой брокер зарабатывает на комиссиях. Однажды став клиентом определенного брокера, вы с каждой сделки будете платить комиссию. Где-то больше, где-то меньше — и это нормально. Но я давно принял решение, что активная торговля и трейдинг не для меня. Меня вполне устраивает комиссия в 0,3% и моя стратегия индексного инвестирования. Как брокер Тинькофф меня устраивает на все 100% и мне не стыдно порекомендовать его своим читателям.

🙏 Поддержка канала

Если вы откроете счет по моей ссылке: https://www.tinkoff.ru/sl/6FScZL6sAJ4, то и вам и мне дадут по подарочной акции. Таким образом вы сможете поддержать мой блог, а я в свою очередь постараюсь и дальше делать для вас качественный контент 😉

Обновлено 07.06.2020: Акция более не актуальна. При регистрации вам не начислят акцию в подарок. Но для тех кто открыл счет по моей ссылке и выполнил условия акции (купить ценные бумаги на сумму от 15.000 руб) - я от себя закину на ваш счёт небольшой бонус 😉 Пишите мне в ЛС: @wkpbro_bot

В чем суть лайфхака?

Брокер, которым я пользуюсь (Тинькофф) проводит акцию «Акция в подарок новым клиентам». Вы открываете счет, а брокер в рамках рекламной компании начисляет на ваш счет подарочную акцию стоимостью до 20.000 рублей. По моему опыту чаще всего акция будет стоимостью от 1000 до 3000 рублей. В редких случаях вам могут дать акцию подороже. Но это чистая случайность, на это никак нельзя повлиять.

В чем здесь подвох?

Подвоха здесь нет, но есть один нюанс. Подарочную акцию вы можете держать в своем портфеле только 3 месяца с даты её начисления. Если будете держать дольше — она сгорит. Чтобы такого не случилось — вы можете продать эту акцию в течение 3-х месяцев и купить на эти деньги настоящую. Такую же или любую другую. Или вы можете ничего не покупать, а просто вывести эти деньги на свою банковскую карту.

Однако, брокеру не выгодно, чтобы вы просто открыли счет, получили акцию в подарок, продали её и ушли. Поэтому Тинькофф продумал защиту от таких «предприимчивых» людей. Чтобы появилась возможность продать акцию, необходимо купить ценные бумаги (кроме валюты) на сумму от 15.000 рублей.

Как это обойти?

Всё очень просто. Вам достаточно что-то купить на 15.000 рублей и сразу же продать. Скорее всего за пару минут не случится ничего фатального и цена останется примерно на том же уровне. К примеру вы можете купить несколько акций ETF в разделе «Фонды», а потом сразу продать, заплатив лишь комиссию в размере 0,3% за покупку и 0,3% за продажу (примерно 100 руб). Любой из ETF вряд ли упадет за пару минут даже на 0,5%, поэтому это наиболее безопасный вариант.

После данной манипуляции у вас сразу же появится возможность продать подарочную акцию и купить настоящую, которую у вас уже никто не отнимет. Таким образом, воспользовавшись щедрым предложением от брокера Тинькофф, вы можете начать погружаться в мир инвестиций, получив первую акцию в свой портфель абсолютно бесплатно.

Почему это выгодно брокеру?

Любой брокер зарабатывает на комиссиях. Однажды став клиентом определенного брокера, вы с каждой сделки будете платить комиссию. Где-то больше, где-то меньше — и это нормально. Но я давно принял решение, что активная торговля и трейдинг не для меня. Меня вполне устраивает комиссия в 0,3% и моя стратегия индексного инвестирования. Как брокер Тинькофф меня устраивает на все 100% и мне не стыдно порекомендовать его своим читателям.

🙏 Поддержка канала

Если вы откроете счет по моей ссылке: https://www.tinkoff.ru/sl/6FScZL6sAJ4, то и вам и мне дадут по подарочной акции. Таким образом вы сможете поддержать мой блог, а я в свою очередь постараюсь и дальше делать для вас качественный контент 😉

Обновлено 07.06.2020: Акция более не актуальна. При регистрации вам не начислят акцию в подарок. Но для тех кто открыл счет по моей ссылке и выполнил условия акции (купить ценные бумаги на сумму от 15.000 руб) - я от себя закину на ваш счёт небольшой бонус 😉 Пишите мне в ЛС: @wkpbro_bot

{kind=link}

👍6🔥3

⚖️ Вы не заработаете на фондовом рынке! И вот почему…

Я пишу про инвестиции, акции, раннюю пенсию, финансовую независимость, но я не считаю, что фондовый рынок однажды сделает меня богатым. Скорее я уверен в обратном — один только фондовый рынок не сможет обеспечить мне финансовую независимость. Парадокс? Противоречу сам себе? Давайте разберемся.

Я пишу про инвестиции, акции, раннюю пенсию, финансовую независимость, но я не считаю, что фондовый рынок однажды сделает меня богатым. Скорее я уверен в обратном — один только фондовый рынок не сможет обеспечить мне финансовую независимость. Парадокс? Противоречу сам себе? Давайте разберемся.

WakeupBro!

Вы не заработаете на фондовом рынке! И вот почему...

Реально ли получать пассивный доход от фондового рынка? Почему один лишь фондовый рынок не сделает вас богатым? Как я планирую выйти на пенсию в 45 лет?

👍1

📱 Бесплатные приложения для отслеживания динамики инвестиционного портфеля

Когда я купил свою первую акцию через мобильное приложение от брокера, я и подумать не мог, что через какое-то время буду дублировать все свои сделки ещё в 5 различных мест. Думаю это знакомо многим. Иногда приходится тратить по несколько вечеров, чтобы с брокерского отчета перенести все свои сделки в новое место для сравнения доходности своего портфеля с бенчмарком.

Возможно в будущем приложения от брокеров станут более продвинутыми и информативными, и мне не придется скачивать дополнительные приложения, чтобы получить необходимую информацию. В рамках данной статьи я расскажу какими приложениями для инвестиций я пользуюсь в данный момент и какую информацию от них получаю. Сразу скажу, что все они абсолютно бесплатны и за рекламу мне никто не платил.

📌 Мини-обзор моих приложений для учета инвестиций

Когда я купил свою первую акцию через мобильное приложение от брокера, я и подумать не мог, что через какое-то время буду дублировать все свои сделки ещё в 5 различных мест. Думаю это знакомо многим. Иногда приходится тратить по несколько вечеров, чтобы с брокерского отчета перенести все свои сделки в новое место для сравнения доходности своего портфеля с бенчмарком.

Возможно в будущем приложения от брокеров станут более продвинутыми и информативными, и мне не придется скачивать дополнительные приложения, чтобы получить необходимую информацию. В рамках данной статьи я расскажу какими приложениями для инвестиций я пользуюсь в данный момент и какую информацию от них получаю. Сразу скажу, что все они абсолютно бесплатны и за рекламу мне никто не платил.

📌 Мини-обзор моих приложений для учета инвестиций

🔥5

👑 "Деньги должны работать" на примере одного королевства

Хочу рассказать о своем отношении к деньгам. Я представляю, что моя семья - это мини-королевство. У нас свои порядки, законы, обычаи и даже своя армия имеется. От того как мы управляем своим королевством - зависит наше же благополучие. Если представить, что каждый отдельно взятый житель королевства - это рубль в нашем кошельке, а все жители вместе взятые - это наш капитал, то становится очень легко объяснить фразу "деньги должны работать" даже ребенку.

Вам, как правителю, выгодно, чтобы ваше королевство росло и развивалось. Для этого каждый житель должен быть при деле. Если все люди работают, то вы можете наслаждаться результатами их труда.

💵 Наличка под матрасом

Вот представьте, что у вас целый город не знает чем себя занять. Люди нигде не работают, ничего не производят, никакой пользы не приносят. У вас есть 1 миллион населения, но какой толк от бездельников? С течением времени население стареет и, соответственно, рабочий потенциал снижается (инфляция). В этом случае все придется делать вам самим. Захотели устроить бал? Окей, вот вам нитка с иголкой - шейте платья и костюмы. Захотели поесть - придется заняться земледелием и фермерским хозяйством. Если жители вашего королевства не работают, значит придется вам работать самим.

📉 Пассивы

Иметь 1 миллион жителей в своем королевстве всё же лучше, чем не иметь ничего. Недальновидные правители считают, что 1 миллион душ можно просто на что-то обменять. Можно отреставрировать замок, или купить новый. Можно карету обновить и лошадей добавить. Можно обменять 70.000 душ на веер новой модели, который производят в соседнем королевстве. Какое-то время вы сможете поддерживать свой уровень комфорта за счет обмена своих жителей на различные ништяки, но разве это рационально? Как только в вашем королевстве не останется ни одного жителя, вам снова придется вставать со своего трона и идти пахать в поле собственными руками. Новая карета с веером уже не новые и получить вы за них сможете вдвое меньше.

Красиво жить не запретишь, но спускать все деньги только лишь на пассивы - неразумно.

📈 Активы

Представьте, что вы мудрый правитель и всех бездельников заняли работой. Каждый житель королевства теперь приносит пользу. Вы можете пользоваться любыми услугами своих жителей, при этом жители остаются в вашем королевстве. При достаточном количестве жителей вы можете себе позволить вообще ничего не делать. Ведь вам и карету обновят и штаны новые пошьют и прическу модную сделают. Вам нужно работать только над расширением вашего королевства и увеличением населения. Оно, кстати, может расти и без вашей помощи (если реинвестировать часть дивидендов).

Речь о том, что деньги могут работать и приносить проценты. Если денег очень много, то можно жить только на проценты. Стоит следить лишь за тем, чтобы стоимость активов росла быстрее, чем инфляция.

🎯 Диверсификация

Направлять всех жителей своего города на строительство какой-нибудь плотины очень рискованно. Плотина дело хорошее и полезное, но что, если всех жителей смоет во время строительства? Это же катастрофа. А если смоет только 5% от населения, то ничего страшного. Страшно, конечно, если мы говорим о живых людях, но мы же помним, что каждый житель - это всего лишь рубль.

Не стоит держать все деньги в одном месте: в одной банке или в одном банке. Стоит распределить все свои сбережения таким образом, чтобы вы не могли лишиться всего и сразу.

👇Продолжение в следующем посте

Хочу рассказать о своем отношении к деньгам. Я представляю, что моя семья - это мини-королевство. У нас свои порядки, законы, обычаи и даже своя армия имеется. От того как мы управляем своим королевством - зависит наше же благополучие. Если представить, что каждый отдельно взятый житель королевства - это рубль в нашем кошельке, а все жители вместе взятые - это наш капитал, то становится очень легко объяснить фразу "деньги должны работать" даже ребенку.

Вам, как правителю, выгодно, чтобы ваше королевство росло и развивалось. Для этого каждый житель должен быть при деле. Если все люди работают, то вы можете наслаждаться результатами их труда.

💵 Наличка под матрасом

Вот представьте, что у вас целый город не знает чем себя занять. Люди нигде не работают, ничего не производят, никакой пользы не приносят. У вас есть 1 миллион населения, но какой толк от бездельников? С течением времени население стареет и, соответственно, рабочий потенциал снижается (инфляция). В этом случае все придется делать вам самим. Захотели устроить бал? Окей, вот вам нитка с иголкой - шейте платья и костюмы. Захотели поесть - придется заняться земледелием и фермерским хозяйством. Если жители вашего королевства не работают, значит придется вам работать самим.

📉 Пассивы

Иметь 1 миллион жителей в своем королевстве всё же лучше, чем не иметь ничего. Недальновидные правители считают, что 1 миллион душ можно просто на что-то обменять. Можно отреставрировать замок, или купить новый. Можно карету обновить и лошадей добавить. Можно обменять 70.000 душ на веер новой модели, который производят в соседнем королевстве. Какое-то время вы сможете поддерживать свой уровень комфорта за счет обмена своих жителей на различные ништяки, но разве это рационально? Как только в вашем королевстве не останется ни одного жителя, вам снова придется вставать со своего трона и идти пахать в поле собственными руками. Новая карета с веером уже не новые и получить вы за них сможете вдвое меньше.

Красиво жить не запретишь, но спускать все деньги только лишь на пассивы - неразумно.

📈 Активы

Представьте, что вы мудрый правитель и всех бездельников заняли работой. Каждый житель королевства теперь приносит пользу. Вы можете пользоваться любыми услугами своих жителей, при этом жители остаются в вашем королевстве. При достаточном количестве жителей вы можете себе позволить вообще ничего не делать. Ведь вам и карету обновят и штаны новые пошьют и прическу модную сделают. Вам нужно работать только над расширением вашего королевства и увеличением населения. Оно, кстати, может расти и без вашей помощи (если реинвестировать часть дивидендов).

Речь о том, что деньги могут работать и приносить проценты. Если денег очень много, то можно жить только на проценты. Стоит следить лишь за тем, чтобы стоимость активов росла быстрее, чем инфляция.

🎯 Диверсификация

Направлять всех жителей своего города на строительство какой-нибудь плотины очень рискованно. Плотина дело хорошее и полезное, но что, если всех жителей смоет во время строительства? Это же катастрофа. А если смоет только 5% от населения, то ничего страшного. Страшно, конечно, если мы говорим о живых людях, но мы же помним, что каждый житель - это всего лишь рубль.

Не стоит держать все деньги в одном месте: в одной банке или в одном банке. Стоит распределить все свои сбережения таким образом, чтобы вы не могли лишиться всего и сразу.

👇Продолжение в следующем посте

🔥7👍4

👆Начало в предыдущем посте

🛡 Финансовая подушка

А вот здесь очень интересный момент. Если у вас нет никакого войска, охраняющего королевство, то даже группа мелких бандитов извне может доставить вам массу проблем. Поэтому на случай форс-мажора вы всегда должны держать возле себя 300 спартанцев. Они должны быть готовы вас защитить в любой момент. Единственное что можно им позволить - это тренировки. Чтобы они не теряли боевую мощь.

300 спартанцев в переводе на рубли - это та сумма, которой вам хватит на пол года жизни, если вдруг вы лишитесь всех источников дохода. Её лучше всего держать на вкладе в надежном банке. В случае чего вы в любой момент можете снять и воспользоваться финансовой подушкой, а в мирное время вам ещё и проценты начислят.

💥 Кредиты и долги

Кредиты и долги я бы сравнил с пожарами в королевстве. Если не тушить, то сгорит весь город. В любом случае при пожаре будут потери, но чем быстрее вы потушите, тем меньше потеряете. И да, невозможно развивать свой город, если где-то что-то горит.

Первым делом нужно постараться избавиться от кредитов и долгов, а уже после этого формировать подушку безопасности и задумываться об активах.

Финансовая неграмотность

Можно закатить шикарный бал у себя в замке, в то время как пол города в огне. Сегодня вам весело, а завтра страшно выйти на улицу. Все сгорело, а люди покинули город. Вам сначала надо восстановить целый город своими руками, а затем уже заселять его людьми.

Это вот когда берут кредит на свадьбу, а на подаренные деньги улетают отдыхать. Жить надо здесь и сейчас, конечно, но всё-таки с умом.

💬 Обсудить в чате

Приглашаю всех королей и королев на бал, то есть в чат. Обсудим план развития наших королевств 😉

🛡 Финансовая подушка

А вот здесь очень интересный момент. Если у вас нет никакого войска, охраняющего королевство, то даже группа мелких бандитов извне может доставить вам массу проблем. Поэтому на случай форс-мажора вы всегда должны держать возле себя 300 спартанцев. Они должны быть готовы вас защитить в любой момент. Единственное что можно им позволить - это тренировки. Чтобы они не теряли боевую мощь.

300 спартанцев в переводе на рубли - это та сумма, которой вам хватит на пол года жизни, если вдруг вы лишитесь всех источников дохода. Её лучше всего держать на вкладе в надежном банке. В случае чего вы в любой момент можете снять и воспользоваться финансовой подушкой, а в мирное время вам ещё и проценты начислят.

💥 Кредиты и долги

Кредиты и долги я бы сравнил с пожарами в королевстве. Если не тушить, то сгорит весь город. В любом случае при пожаре будут потери, но чем быстрее вы потушите, тем меньше потеряете. И да, невозможно развивать свой город, если где-то что-то горит.

Первым делом нужно постараться избавиться от кредитов и долгов, а уже после этого формировать подушку безопасности и задумываться об активах.

Финансовая неграмотность

Можно закатить шикарный бал у себя в замке, в то время как пол города в огне. Сегодня вам весело, а завтра страшно выйти на улицу. Все сгорело, а люди покинули город. Вам сначала надо восстановить целый город своими руками, а затем уже заселять его людьми.

Это вот когда берут кредит на свадьбу, а на подаренные деньги улетают отдыхать. Жить надо здесь и сейчас, конечно, но всё-таки с умом.

💬 Обсудить в чате

Приглашаю всех королей и королев на бал, то есть в чат. Обсудим план развития наших королевств 😉

👍8🔥2

📝 Инструкция: Как оплатить налог на дивиденды по акциям американских компаний

Мой читатель знает, что я инвестирую только в акции американских компаний из индекса S&P500. Оплату налога на дивиденды я постоянно откладывал в долгий ящик. Думаю, что я здесь не один такой. Но настало время платить по счетам, тем более уже несколько подписчиков обратились ко мне за советом по этому поводу.

На самом деле ничего страшного и сложного нет. Я постараюсь максимально подробно и со скриншотами описать весь процесс. Инструкция👇

Мой читатель знает, что я инвестирую только в акции американских компаний из индекса S&P500. Оплату налога на дивиденды я постоянно откладывал в долгий ящик. Думаю, что я здесь не один такой. Но настало время платить по счетам, тем более уже несколько подписчиков обратились ко мне за советом по этому поводу.

На самом деле ничего страшного и сложного нет. Я постараюсь максимально подробно и со скриншотами описать весь процесс. Инструкция👇

WakeupBro!

Как оплатить налог на дивиденды по американским акциям

Пошаговая инструкция "Как оплатить налог на дивиденды по акциям иностранных компаний". Это можно сделать не выходя из дома!

🔥3

🧗♂️ Моя жизнь спустя год после увольнения

Ну вот и прошел целый год с момента моего увольнения. 17 июня 2019 года я написал заявление по собственному желанию, сознательно отказавшись от хорошего оклада, который значительно превышал среднюю зарплату в моем городе. Я не открыл свой бизнес, но я начал работать на себя.

Это не так беззаботно и классно, как любят рассказывать инфобизнесмены и гуру мотивации, единственный бизнес которых — это рассказывать другим о том как делать бизнес, но я не жалею о сделанном выборе. Подробности самого рабочего процесса я опущу (это очень скучно), а вот своих впечатлениях от организации своего небольшого дела с другом-партнером я вам расскажу.

Всех читателей приглашаю в наш 👉уютный чат👈, где мы обсуждаем инвестиции, фондовый рынок, личные финансы и много других интересных тем 😉

Ну вот и прошел целый год с момента моего увольнения. 17 июня 2019 года я написал заявление по собственному желанию, сознательно отказавшись от хорошего оклада, который значительно превышал среднюю зарплату в моем городе. Я не открыл свой бизнес, но я начал работать на себя.

Это не так беззаботно и классно, как любят рассказывать инфобизнесмены и гуру мотивации, единственный бизнес которых — это рассказывать другим о том как делать бизнес, но я не жалею о сделанном выборе. Подробности самого рабочего процесса я опущу (это очень скучно), а вот своих впечатлениях от организации своего небольшого дела с другом-партнером я вам расскажу.

Всех читателей приглашаю в наш 👉уютный чат👈, где мы обсуждаем инвестиции, фондовый рынок, личные финансы и много других интересных тем 😉

WakeupBro!

Моя жизнь спустя год после увольнения

Год назад я уволился с работы и отправился в свободное плавание в качестве индивидуального предпринимателя. Хочу поделиться своими впечатлениями.

👍1👨💻1