Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 2/3]

Продолжение истории автора зарубежного блога Living A FI. Во второй части он делится с читателями событиями, произошедшими с ним в 2019 и 2020 годах.

Перевод поста👇

Продолжение истории автора зарубежного блога Living A FI. Во второй части он делится с читателями событиями, произошедшими с ним в 2019 и 2020 годах.

Перевод поста👇

Telegraph

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 2/3]

2019 год В феврале этого года я ушиб себе спину. Обычно, когда кто-то повреждает спину, то через пару недель всё проходит. Но это не мой случай. Синдром Элерса–Данлоса В апреле, после пары месяцев диагностики, я прохожу генетический тест на заболевание соединительной…

👍23❤7😢2

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 3/3]

Заключительная часть истории автора зарубежного блога Living A FI. Автор подводит некоторые выводы и рассказывает о своих планах на дальнейшую жизнь.

Несмотря на название поста, кажется, что у автора всё будет хорошо.

Перевод поста👇

Заключительная часть истории автора зарубежного блога Living A FI. Автор подводит некоторые выводы и рассказывает о своих планах на дальнейшую жизнь.

Несмотря на название поста, кажется, что у автора всё будет хорошо.

Перевод поста👇

Telegraph

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 3/3]

Английский писатель Мартин Эмис однажды написал: «Счастье пишет белыми чернилами». Все мы как бы инстинктивно это знаем. Если бы этот пост состоял из всей радости, которую я получил от того, что не работал в течение нескольких лет - еда во Франции, особняки…

👍41

Что имеет наибольшее значение в инвестировании? Портфель «Март 2021»

Привычка откладывать 40-50% от дохода и сразу направлять на брокерский счет сильно укрепилась в моей жизни. Когда мне необходимо совершить крупную покупку и, соответственно, уменьшить этот процент до 0-10%, я начинаю чувствовать себя некомфортно.

Привычка откладывать 50%, конечно, хорошая, но только в том случае, когда оставшихся 50% хватает на комфортную жизнь. Планирование бюджета в моем случае не сильно помогает в этом деле, ведь у меня каждый месяц разный доход. Это один из минусов работы на себя, о котором раньше я почему-то даже не думал.

💼 Какие бумаги я купил в марте и мои размышления о том "что люди ждут от инвестиций" - читайте ниже👇

Привычка откладывать 40-50% от дохода и сразу направлять на брокерский счет сильно укрепилась в моей жизни. Когда мне необходимо совершить крупную покупку и, соответственно, уменьшить этот процент до 0-10%, я начинаю чувствовать себя некомфортно.

Привычка откладывать 50%, конечно, хорошая, но только в том случае, когда оставшихся 50% хватает на комфортную жизнь. Планирование бюджета в моем случае не сильно помогает в этом деле, ведь у меня каждый месяц разный доход. Это один из минусов работы на себя, о котором раньше я почему-то даже не думал.

💼 Какие бумаги я купил в марте и мои размышления о том "что люди ждут от инвестиций" - читайте ниже👇

WakeupBro!

Что имеет наибольшее значение в инвестировании? Портфель «Март 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в марте 2021. Что люди ждут от инвестиций?

💰Как инвестировать большую сумму денег: одним разом или по частям?

Это один из тех вопросов, на который я всегда затруднялся ответить. Передо мной такой выбор никогда не стоял, ведь я всегда инвестирую +/- одинаковую сумму каждый месяц. На вопрос “Ждать просадку или инвестировать каждый месяц” – уже был дан основательный ответ. История показывает, что даже если со 100% точностью угадывать дно рынка и закупать акции именно в такие моменты, итоговый результат всё равно будет хуже, чем если инвестировать каждый месяц.

Но что делать в том случае, если вы инвестируете каждый месяц, но внезапно у вас появляется крупная сумма денег, которую вы планируете направить на фондовый рынок? К примеру, мой хороший друг продал квартиру в Москве за 9 млн. ₽ и планировал 3 млн. ₽ из них направить на покупку индексного ETF (S&P500). На вопрос “как это лучше сделать: сразу или по частям” – ответить однозначно я не смог, поэтому решил более подробно в этом разобраться.

Интересно узнать: как бы вы проинвестировали крупную сумму денег?

🚀 - одним разом

📊 - равными частями в течение года

Читать статью👇

Это один из тех вопросов, на который я всегда затруднялся ответить. Передо мной такой выбор никогда не стоял, ведь я всегда инвестирую +/- одинаковую сумму каждый месяц. На вопрос “Ждать просадку или инвестировать каждый месяц” – уже был дан основательный ответ. История показывает, что даже если со 100% точностью угадывать дно рынка и закупать акции именно в такие моменты, итоговый результат всё равно будет хуже, чем если инвестировать каждый месяц.

Но что делать в том случае, если вы инвестируете каждый месяц, но внезапно у вас появляется крупная сумма денег, которую вы планируете направить на фондовый рынок? К примеру, мой хороший друг продал квартиру в Москве за 9 млн. ₽ и планировал 3 млн. ₽ из них направить на покупку индексного ETF (S&P500). На вопрос “как это лучше сделать: сразу или по частям” – ответить однозначно я не смог, поэтому решил более подробно в этом разобраться.

Интересно узнать: как бы вы проинвестировали крупную сумму денег?

🚀 - одним разом

📊 - равными частями в течение года

Читать статью👇

WakeupBro!

Как инвестировать большую сумму денег: одним разом или по частям?

Небольшое исследование на тему: как "входить в рынок" с крупной суммой денег: инвестировать всё сразу или постепенно по частям?

👍4

Новый автомобиль, новый смартфон и FIRE

Что если я вам скажу: покупка нового автомобиля и нового iPhone совместима с образом жизни FIRE. Смелое заявление, ведь типичный FIRE'овец из США ездит на велосипеде, а телефон ему не нужен, так как у него больше нет друзей и коллег по работе.

А если серьезно, то я хотел бы поделиться своими мыслями на тему покупки нового автомобиля и смартфона.

🚘 Новый автомобиль

Так уж вышло, что в далеком 2014 году я взял кредит на покупку новенького автомобиля в салоне. Моему счастью не было предела. В течение двух месяцев я ощущал радость от использования нового автомобиля, который не требовал никакого вмешательства с моей стороны, в отличие от старого.

Мне, видимо, просто повезло со временем, ведь практически сразу после моей покупки, цены в салонах увеличились процентов на 30%. Кредит я выплатил досрочно (за 1 год) и переплата получилась совсем незначительной. Спустя 7 лет я по-прежнему меняю только расходники: масло, фильтры, резину, лампочки и т.п. Никаких крупных поломок и ремонтов пока что не было (три раза плюнул через плечо).

За прошедший год расходы на обслуживание авто составили 19.000₽ (это замена масла, фильтров, покупка новой летней резины впервые за 7 лет и сезонная переобувка). Эта сумма составляет примерно 3,5% от рыночной стоимости моего авто (проверил на Avito).

И есть у меня знакомый, который владеет автомобилем 2005 года выпуска. Так вот его годовые расходы на обслуживание составляют около 30% (70.000₽) от рыночной стоимости авто. Он постоянно что-то ремонтирует и мне кажется в СТО его видят чаще, чем дома.

На мое предложение "продать этот хлам и купить что-то поновее" он ответил "не вижу смысла переплачивать за новый кузов того же класса". Но если взять стоимость авто и расходы на обслуживание за последние 5 лет, то выйдет, что обладать относительно новым автомобилем гораздо выгоднее, чем старым (даже учитывая первоначальную стоимость покупки).

Сейчас я считаю, что лучше всего покупать авто с небольшим пробегом и только за наличку. В этом случае авто за год не так сильно потеряет в стоимости (как купленный в салоне) и на обслуживание больших затрат быть не должно (если конечно вы не нарвались на таксиста, который скрутил пробег).

📱Новый смартфон

У меня iPhone SE 2016 года. Покупал за 19.990₽. Служит верой и правдой по сей день, при этом до сих пор на него выходят обновления и нет никаких подвисаний в интерфейсе.

Когда я слышу от людей фразу "зачем переплачивать за бренд", мне хочется задать им вопрос: сколько телефонов на Android вы сменили с 2016 года? Сколько при этом вы потратили денег? А если вы пользуетесь до сих пор смартфоном на Android 2016 года за 20к, то насколько комфортно им пользоваться сегодня?

Я сейчас не за iPhone топлю, а за рациональный подход к тратам. Иногда покупка дорогих, но качественных вещей оправдана даже в материальном плане. Я никогда не выбираю что-то, полагаясь только на цену. В приоритете всегда соотношение "цена-качество" и срок службы. Возможно с 2016 года многое поменялось и сейчас телефоны на Android не нужно перепрошивать и постоянно что-то выгружать из оперативной памяти, чтобы они не начинали тормозить спустя время.

Мне стало уже некомфортно пользоваться 4-х дюймовым экраном, поэтому я подумываю о покупке нового смартфона. Скорее всего я куплю тот, которого мне хватит ещё лет на 5, а не тот, который "как iPhone 12" и стоит 9000₽, но через год его нужно будет менять.

Заключение

Мое мнение, что путь FIRE - это не столько про слепую экономию, сколько про рациональный подход к тратам. Не стоит преследовать экономию в моменте. Дешево - не значит экономно, а как известно, скупой платит дважды.

А что вы думаете на этот счет? Можете высказать своё мнение в комментариях👇

Что если я вам скажу: покупка нового автомобиля и нового iPhone совместима с образом жизни FIRE. Смелое заявление, ведь типичный FIRE'овец из США ездит на велосипеде, а телефон ему не нужен, так как у него больше нет друзей и коллег по работе.

А если серьезно, то я хотел бы поделиться своими мыслями на тему покупки нового автомобиля и смартфона.

🚘 Новый автомобиль

Так уж вышло, что в далеком 2014 году я взял кредит на покупку новенького автомобиля в салоне. Моему счастью не было предела. В течение двух месяцев я ощущал радость от использования нового автомобиля, который не требовал никакого вмешательства с моей стороны, в отличие от старого.

Мне, видимо, просто повезло со временем, ведь практически сразу после моей покупки, цены в салонах увеличились процентов на 30%. Кредит я выплатил досрочно (за 1 год) и переплата получилась совсем незначительной. Спустя 7 лет я по-прежнему меняю только расходники: масло, фильтры, резину, лампочки и т.п. Никаких крупных поломок и ремонтов пока что не было (три раза плюнул через плечо).

За прошедший год расходы на обслуживание авто составили 19.000₽ (это замена масла, фильтров, покупка новой летней резины впервые за 7 лет и сезонная переобувка). Эта сумма составляет примерно 3,5% от рыночной стоимости моего авто (проверил на Avito).

И есть у меня знакомый, который владеет автомобилем 2005 года выпуска. Так вот его годовые расходы на обслуживание составляют около 30% (70.000₽) от рыночной стоимости авто. Он постоянно что-то ремонтирует и мне кажется в СТО его видят чаще, чем дома.

На мое предложение "продать этот хлам и купить что-то поновее" он ответил "не вижу смысла переплачивать за новый кузов того же класса". Но если взять стоимость авто и расходы на обслуживание за последние 5 лет, то выйдет, что обладать относительно новым автомобилем гораздо выгоднее, чем старым (даже учитывая первоначальную стоимость покупки).

Сейчас я считаю, что лучше всего покупать авто с небольшим пробегом и только за наличку. В этом случае авто за год не так сильно потеряет в стоимости (как купленный в салоне) и на обслуживание больших затрат быть не должно (если конечно вы не нарвались на таксиста, который скрутил пробег).

📱Новый смартфон

У меня iPhone SE 2016 года. Покупал за 19.990₽. Служит верой и правдой по сей день, при этом до сих пор на него выходят обновления и нет никаких подвисаний в интерфейсе.

Когда я слышу от людей фразу "зачем переплачивать за бренд", мне хочется задать им вопрос: сколько телефонов на Android вы сменили с 2016 года? Сколько при этом вы потратили денег? А если вы пользуетесь до сих пор смартфоном на Android 2016 года за 20к, то насколько комфортно им пользоваться сегодня?

Я сейчас не за iPhone топлю, а за рациональный подход к тратам. Иногда покупка дорогих, но качественных вещей оправдана даже в материальном плане. Я никогда не выбираю что-то, полагаясь только на цену. В приоритете всегда соотношение "цена-качество" и срок службы. Возможно с 2016 года многое поменялось и сейчас телефоны на Android не нужно перепрошивать и постоянно что-то выгружать из оперативной памяти, чтобы они не начинали тормозить спустя время.

Мне стало уже некомфортно пользоваться 4-х дюймовым экраном, поэтому я подумываю о покупке нового смартфона. Скорее всего я куплю тот, которого мне хватит ещё лет на 5, а не тот, который "как iPhone 12" и стоит 9000₽, но через год его нужно будет менять.

Заключение

Мое мнение, что путь FIRE - это не столько про слепую экономию, сколько про рациональный подход к тратам. Не стоит преследовать экономию в моменте. Дешево - не значит экономно, а как известно, скупой платит дважды.

А что вы думаете на этот счет? Можете высказать своё мнение в комментариях👇

👍8👎1

👣 Как вы поддерживаете мотивацию на пути к FIRE?

На пути к FIRE психологическая сторона вопроса для меня не менее важна, чем финансовая. Если с финансами всё вроде понятно: откладывай 50-90% от дохода, инвестируй в индекс, то вот как на этом пути не возненавидеть всё вокруг и жить полноценной, счастливой жизнью - вопрос чуть более сложный.

В очередной раз открыв Reddit, я завис над чтением нескольких сотен комментариев к посту "Как вы сохраняете мотивацию на пути к FIRE?". Хотел бы поделиться с вами наиболее интересными из них.

💬 Мне 32 года, мужчина, я живу в округе Ориндж, Калифорния, работаю в Costco примерно за 62 000 $ в год. Стоимость моих чистых активов составляет примерно 150 000 $.

Мне очень нравится идея FI и, возможно, даже RE. С учетом моих исходных данных финансовой независимости я достигну очень не скоро. Но я продолжаю экономить и инвестировать. Я понимаю, что это займет значительное количество времени.

А сохранять мотивацию на пути к FI мне помогает приятная и веселая жизнь СЕГОДНЯ. Мне нравится каждый мой день: как я просыпаюсь, где работаю, как провожу время с женой. Я делаю то, что мне нравится (видеоигры, машина, аниме, тир, комиксы), чтобы напоминать себе о том, что я счастлив уже сейчас. Я узнал, что зарабатывать хорошие деньги важно, но мое психическое здоровье важнее.

Моя роль руководителя в Costco была невыносимой из-за стресса и постоянного давления со стороны высшего руководства. Я никогда не испытывал такого уровня стресса, будучи обычным сотрудником. По сути, я был счастливее, зарабатывая меньше денег, как обычный сотрудник. Я сделал шаг назад (ушел с руководящей должности), чтобы восстановить свое психическое здоровье и теперь я снова наслаждаюсь жизнью без стресса.

Каждый день, который я проживаю, полон блаженства и любви. Я делаю то, что люблю. И это в некоторой степени помогает мне двигаться к FI, не оставляя места для таких слов, как «Я не могу дождаться FI и / или RE».

💬 Когда я достиг 60% от своей цели капитала, я взял годовой отпуск и отправился в путешествие. Когда я достиг 80%, то сделал это снова. Я начал откладывать в 24 года и достиг FIRE в 43.

Я также сократил свои рабочие дни до 3-4 дней в неделю. Со временем капитал начал расти в бóльшей степени за счет фондового рынка, а не за счет моих пополнений. Пока я работал, я старался делать как можно больше крутых вещей: ходить в походы, заниматься греблей на каноэ, кататься на велосипеде и т.д.

💬 Деньги - это лишь один из аспектов жизни. Подумайте об этом. Время тоже ценно, оно уменьшается с возрастом и становится намного дороже. Хорошо ли вы проводите время сегодня? Чтобы избежать выгорания, найдите что-нибудь еще, сосредоточьтесь на настоящем и наслаждайтесь жизнью. Как только вы достигнете FI, ничего волшебного не произойдет. С некоторыми людьми может случиться прямо противоположное, если они на самом деле не знают, на что хотят потратить свое время. Иногда сам путь приносит гораздо больше удовлетворения, чем результат.

💬 FIRE научил меня важным принципам, но я определенно пережил времена, когда был слишком сосредоточен на своей цели FIRE. Излишняя сосредоточенность на будущем приводит к тревоге, потому что вы не наслаждаетесь сегодняшним днем. Мне приходилось делать небольшие перерывы в своем внимании к FIRE, чтобы съездить в небольшое путешествие или пойти поужинать с друзьями.

На самом деле вы можете умереть раньше, чем достигните FIRE, поэтому вам нужно найти баланс, чтобы наслаждаться сегодняшним днем. Можно сменить свою работу, если она вам не нравится или даже устроить "мини-пенсию", взяв более долгий отпуск.

А что же мотивирует на пути к FIRE вас? Что у вас в приоритете: скорость выхода на пенсию или полноценная жизнь "здесь и сейчас"? Делитесь своими мыслями в комментариях 😉

На пути к FIRE психологическая сторона вопроса для меня не менее важна, чем финансовая. Если с финансами всё вроде понятно: откладывай 50-90% от дохода, инвестируй в индекс, то вот как на этом пути не возненавидеть всё вокруг и жить полноценной, счастливой жизнью - вопрос чуть более сложный.

В очередной раз открыв Reddit, я завис над чтением нескольких сотен комментариев к посту "Как вы сохраняете мотивацию на пути к FIRE?". Хотел бы поделиться с вами наиболее интересными из них.

💬 Мне 32 года, мужчина, я живу в округе Ориндж, Калифорния, работаю в Costco примерно за 62 000 $ в год. Стоимость моих чистых активов составляет примерно 150 000 $.

Мне очень нравится идея FI и, возможно, даже RE. С учетом моих исходных данных финансовой независимости я достигну очень не скоро. Но я продолжаю экономить и инвестировать. Я понимаю, что это займет значительное количество времени.

А сохранять мотивацию на пути к FI мне помогает приятная и веселая жизнь СЕГОДНЯ. Мне нравится каждый мой день: как я просыпаюсь, где работаю, как провожу время с женой. Я делаю то, что мне нравится (видеоигры, машина, аниме, тир, комиксы), чтобы напоминать себе о том, что я счастлив уже сейчас. Я узнал, что зарабатывать хорошие деньги важно, но мое психическое здоровье важнее.

Моя роль руководителя в Costco была невыносимой из-за стресса и постоянного давления со стороны высшего руководства. Я никогда не испытывал такого уровня стресса, будучи обычным сотрудником. По сути, я был счастливее, зарабатывая меньше денег, как обычный сотрудник. Я сделал шаг назад (ушел с руководящей должности), чтобы восстановить свое психическое здоровье и теперь я снова наслаждаюсь жизнью без стресса.

Каждый день, который я проживаю, полон блаженства и любви. Я делаю то, что люблю. И это в некоторой степени помогает мне двигаться к FI, не оставляя места для таких слов, как «Я не могу дождаться FI и / или RE».

💬 Когда я достиг 60% от своей цели капитала, я взял годовой отпуск и отправился в путешествие. Когда я достиг 80%, то сделал это снова. Я начал откладывать в 24 года и достиг FIRE в 43.

Я также сократил свои рабочие дни до 3-4 дней в неделю. Со временем капитал начал расти в бóльшей степени за счет фондового рынка, а не за счет моих пополнений. Пока я работал, я старался делать как можно больше крутых вещей: ходить в походы, заниматься греблей на каноэ, кататься на велосипеде и т.д.

💬 Деньги - это лишь один из аспектов жизни. Подумайте об этом. Время тоже ценно, оно уменьшается с возрастом и становится намного дороже. Хорошо ли вы проводите время сегодня? Чтобы избежать выгорания, найдите что-нибудь еще, сосредоточьтесь на настоящем и наслаждайтесь жизнью. Как только вы достигнете FI, ничего волшебного не произойдет. С некоторыми людьми может случиться прямо противоположное, если они на самом деле не знают, на что хотят потратить свое время. Иногда сам путь приносит гораздо больше удовлетворения, чем результат.

💬 FIRE научил меня важным принципам, но я определенно пережил времена, когда был слишком сосредоточен на своей цели FIRE. Излишняя сосредоточенность на будущем приводит к тревоге, потому что вы не наслаждаетесь сегодняшним днем. Мне приходилось делать небольшие перерывы в своем внимании к FIRE, чтобы съездить в небольшое путешествие или пойти поужинать с друзьями.

На самом деле вы можете умереть раньше, чем достигните FIRE, поэтому вам нужно найти баланс, чтобы наслаждаться сегодняшним днем. Можно сменить свою работу, если она вам не нравится или даже устроить "мини-пенсию", взяв более долгий отпуск.

А что же мотивирует на пути к FIRE вас? Что у вас в приоритете: скорость выхода на пенсию или полноценная жизнь "здесь и сейчас"? Делитесь своими мыслями в комментариях 😉

👍4

🏦 Почему вы до сих пор не инвестируете?

Я пришел к инвестированию в тот момент, когда стал задумываться на тему "а могут ли мои накопления приносить мне чуть больше денег, чем дает процент по банковскому вкладу?". Самостоятельное изучение правильных статей в интернете (ФинИнди), просушивание интервью с частными инвесторами (Клоченок, Морозова, Спирин), чтение некоторых книг (Хулиномика, Деньги без дураков) помогло мне сформировать в голове конкретную стратегию, которой я собирался придерживаться. Все полученные знания избавили меня от страха неизвестности и страха потери денег.

Имея накопления и некоторые теоретические знания, я просто начал действовать согласно плану и до сих пор повторяю одни и те же действия каждый месяц: откладываю некоторую часть от дохода, перевожу на брокерский счет и покупаю акции из индекса S&P500. Тот результат, который я вижу, убеждает меня, что я все делаю правильно. Думаю, я вряд ли нашел бы лучшее применение своим накоплениям.

Предполагаю, что одна из основных причин почему некоторым людям абсолютно неинтересна тема инвестиций - это отсутствие каких-либо накоплений и/или наличие финансовых обязательств (кредиты, ипотека). Чтобы узнать о реальных причинах других людей я решил провести небольшой соц. опрос среди своих друзей и знакомых. Ниже будут приведены их ответы на 4 моих вопроса:

1. Имеются ли у вас накопления?

2. Вы инвестируете?

3. Почему инвестируете / не инвестируете?

4. Если инвестируете, то в какие инструменты?

Ответы #1

1. Да, на данный момент есть небольшие накопления. Копить интенсивно не получится ещё долго, поскольку возвращаем долги за покупку квартиры и машины. Но все же стараюсь, чтобы запаса денег всегда хватало более, чем на 2 месяца жизни.

2. Нет, никогда не инвестировал сбережения.

3. Нет желания ввязываться. В приоритете совершенствование в своей профессии. Не стану утверждать, что никогда не буду в этой теме, но все же обычного банковского вклада мне сейчас достаточно. Если и стану инвестировать, предварительно прочитаю книги, которые ты советовал и которые сочту нужными, чтобы лучше разбираться в теме.

Ответы #2

1. Накопления имеются.

2. Инвестирую.

3. Во-первых: для меня это хобби. На самом деле мне просто интересно разбираться во всем этом финансово-инвестиционном клубке. Для кого-то депозит в Сбере - это вершина инструментария, остальное либо сложно, либо страшно, либо ещё какие-то причины. Для меня нет. Мне интересно понять какие возможности даёт тот или иной инструмент, какие у него недостатки и т.п. Потому я отношу свои инвестиции к хобби.

Во-вторых: я делаю ставку на отдачу от капитала в будущем. Здесь вроде как всё банально. Я ещё году в 2015, наверное, дошел до мысли, что можно накопить столько бабла, что ежемесячные проценты по вкладу могут перекрыть зарплату. Ну и с тех пор эта идея как в фильме "Начало" стала прорастать. И растет до сих пор. Идея та же - сформировать капитал, денежный поток от которого (дивиденды/купоны) покрывал бы как минимум ежемесячные траты.

4. Акции.

Ответы #3

1. Накопления имеются.

2. Инвестирую, но сейчас приостановил. Решил сначала закрыть обязательства перед банком (ипотека).

3. Инвестирую с целью сохранения накоплений (чтобы инфляция не скушала денюжки).

4. Инвестирую в акции российских компаний (по субъективным причинам: госслужащий) и БПИФы.

Ответы #4

1. Накоплений вообще нет.

2. Уже не инвестирую.

3. Потому что не умею.

Ответы #5

1. Накопления имеются.

2. Инвестирую.

3. Чтобы в будущем было больше денег.

4. Инвестирую в криптовалюту.

Ответы #6

1. Накоплений нет.

2. Не инвестирую.

3. Не инвестирую, т.к. не знаю куда правильно вкладывать деньги, как правильно их выводить, нет времени следить за инвест. доходами, не хочу рисковать.

Ответы #7

1. Есть, но очень маленькие.

2. Не инвестирую.

3. Из-за отсутствия знаний и страха потери вложений.

Мне действительно интересно узнать у читателей блога: если у вас имеются накопления, то по какой причине вы до сих пор не инвестируете? Свои ответы на 4 вопроса из этого поста можете оставлять в комментариях.

Я пришел к инвестированию в тот момент, когда стал задумываться на тему "а могут ли мои накопления приносить мне чуть больше денег, чем дает процент по банковскому вкладу?". Самостоятельное изучение правильных статей в интернете (ФинИнди), просушивание интервью с частными инвесторами (Клоченок, Морозова, Спирин), чтение некоторых книг (Хулиномика, Деньги без дураков) помогло мне сформировать в голове конкретную стратегию, которой я собирался придерживаться. Все полученные знания избавили меня от страха неизвестности и страха потери денег.

Имея накопления и некоторые теоретические знания, я просто начал действовать согласно плану и до сих пор повторяю одни и те же действия каждый месяц: откладываю некоторую часть от дохода, перевожу на брокерский счет и покупаю акции из индекса S&P500. Тот результат, который я вижу, убеждает меня, что я все делаю правильно. Думаю, я вряд ли нашел бы лучшее применение своим накоплениям.

Предполагаю, что одна из основных причин почему некоторым людям абсолютно неинтересна тема инвестиций - это отсутствие каких-либо накоплений и/или наличие финансовых обязательств (кредиты, ипотека). Чтобы узнать о реальных причинах других людей я решил провести небольшой соц. опрос среди своих друзей и знакомых. Ниже будут приведены их ответы на 4 моих вопроса:

1. Имеются ли у вас накопления?

2. Вы инвестируете?

3. Почему инвестируете / не инвестируете?

4. Если инвестируете, то в какие инструменты?

Ответы #1

1. Да, на данный момент есть небольшие накопления. Копить интенсивно не получится ещё долго, поскольку возвращаем долги за покупку квартиры и машины. Но все же стараюсь, чтобы запаса денег всегда хватало более, чем на 2 месяца жизни.

2. Нет, никогда не инвестировал сбережения.

3. Нет желания ввязываться. В приоритете совершенствование в своей профессии. Не стану утверждать, что никогда не буду в этой теме, но все же обычного банковского вклада мне сейчас достаточно. Если и стану инвестировать, предварительно прочитаю книги, которые ты советовал и которые сочту нужными, чтобы лучше разбираться в теме.

Ответы #2

1. Накопления имеются.

2. Инвестирую.

3. Во-первых: для меня это хобби. На самом деле мне просто интересно разбираться во всем этом финансово-инвестиционном клубке. Для кого-то депозит в Сбере - это вершина инструментария, остальное либо сложно, либо страшно, либо ещё какие-то причины. Для меня нет. Мне интересно понять какие возможности даёт тот или иной инструмент, какие у него недостатки и т.п. Потому я отношу свои инвестиции к хобби.

Во-вторых: я делаю ставку на отдачу от капитала в будущем. Здесь вроде как всё банально. Я ещё году в 2015, наверное, дошел до мысли, что можно накопить столько бабла, что ежемесячные проценты по вкладу могут перекрыть зарплату. Ну и с тех пор эта идея как в фильме "Начало" стала прорастать. И растет до сих пор. Идея та же - сформировать капитал, денежный поток от которого (дивиденды/купоны) покрывал бы как минимум ежемесячные траты.

4. Акции.

Ответы #3

1. Накопления имеются.

2. Инвестирую, но сейчас приостановил. Решил сначала закрыть обязательства перед банком (ипотека).

3. Инвестирую с целью сохранения накоплений (чтобы инфляция не скушала денюжки).

4. Инвестирую в акции российских компаний (по субъективным причинам: госслужащий) и БПИФы.

Ответы #4

1. Накоплений вообще нет.

2. Уже не инвестирую.

3. Потому что не умею.

Ответы #5

1. Накопления имеются.

2. Инвестирую.

3. Чтобы в будущем было больше денег.

4. Инвестирую в криптовалюту.

Ответы #6

1. Накоплений нет.

2. Не инвестирую.

3. Не инвестирую, т.к. не знаю куда правильно вкладывать деньги, как правильно их выводить, нет времени следить за инвест. доходами, не хочу рисковать.

Ответы #7

1. Есть, но очень маленькие.

2. Не инвестирую.

3. Из-за отсутствия знаний и страха потери вложений.

Мне действительно интересно узнать у читателей блога: если у вас имеются накопления, то по какой причине вы до сих пор не инвестируете? Свои ответы на 4 вопроса из этого поста можете оставлять в комментариях.

👍5

💳 Закрываю кредитную карту и рассказываю как узнать свой кредитный рейтинг

Сегодня я хотел бы рассказать вам о том, как можно бесплатно проверить свой кредитный рейтинг и посмотреть кредитную историю. Я также поделюсь своим опытом использования кредитной карты и расскажу почему же я решил её закрыть и зачем я вообще её открывал.

А чтобы вам было не очень скучно все это читать, я расскажу как можно получить бесплатную страховку в путешествиях (хоть это и не очень актуально в данный момент 😷, но может пригодиться в будущем).

Читать статью👇

Сегодня я хотел бы рассказать вам о том, как можно бесплатно проверить свой кредитный рейтинг и посмотреть кредитную историю. Я также поделюсь своим опытом использования кредитной карты и расскажу почему же я решил её закрыть и зачем я вообще её открывал.

А чтобы вам было не очень скучно все это читать, я расскажу как можно получить бесплатную страховку в путешествиях (хоть это и не очень актуально в данный момент 😷, но может пригодиться в будущем).

Читать статью👇

WakeupBro!

Кредитка от Тинькофф - прощай! Как проверить кредитный рейтинг?

Мой сценарий использования кредитной карты Tinkoff All Airlines. Как проверить свою кредитную историю и узнать кредитный рейтинг.

❤1

🦹🏻♂️ Вы уверены, что ваши сбережения в безопасности?

До недавнего времени я считал, что максимально обезопасил все свои сбережения от потери или кражи. Наличку дома я не храню, все сбережения находится в банках. На банковских картах я не храню большие суммы, чтобы даже при самом худшем сценарии я мог лишиться только незначительной части своих денег. По мере необходимости я перевожу деньги с накопительного счета на банковскую карту для повседневного использования.

Что касается инвестиций, то часто я слышу про диверсификацию. Её смысл в том, чтобы снижать риск потери вложений путем инвестирования в разные активы. Не инвестировать только в одну компанию / отрасль / страну и т.д. Но даже если у вас несколько брокеров, через которых вы инвестируете в сотню различных компаний или ETF – вы уверены, что все ваши активы в безопасности?

Читать статью👇

До недавнего времени я считал, что максимально обезопасил все свои сбережения от потери или кражи. Наличку дома я не храню, все сбережения находится в банках. На банковских картах я не храню большие суммы, чтобы даже при самом худшем сценарии я мог лишиться только незначительной части своих денег. По мере необходимости я перевожу деньги с накопительного счета на банковскую карту для повседневного использования.

Что касается инвестиций, то часто я слышу про диверсификацию. Её смысл в том, чтобы снижать риск потери вложений путем инвестирования в разные активы. Не инвестировать только в одну компанию / отрасль / страну и т.д. Но даже если у вас несколько брокеров, через которых вы инвестируете в сотню различных компаний или ETF – вы уверены, что все ваши активы в безопасности?

Читать статью👇

WakeupBro!

Вы уверены, что ваши сбережения в безопасности?

Что будет, если потерять мобильный телефон? Как обезопасить себя от утечки личных данных и потери денежных средств?

Время — лучший друг инвестора. Портфель «Апрель 2021»

Ради интереса открыл свой отчет за апрель 2020 года. Это был 5-ый месяц с момента начала инвестирования. На счету 3000$, портфель в небольшом минусе, под постом на Пикабу стандартные язвительные комментарии.

Прошло время (год с того момента), план работает, направление верное, возможности что-то откладывать по-прежнему есть, значит нет причин останавливаться. Кстати, тот пост назывался “Ранняя пенсия ещё далеко”, что в принципе актуально и сегодня 🙂

💼 Какие бумаги я купил в апреле 2021 и почему "время - лучший друг инвестора" - читайте ниже👇

Ради интереса открыл свой отчет за апрель 2020 года. Это был 5-ый месяц с момента начала инвестирования. На счету 3000$, портфель в небольшом минусе, под постом на Пикабу стандартные язвительные комментарии.

Прошло время (год с того момента), план работает, направление верное, возможности что-то откладывать по-прежнему есть, значит нет причин останавливаться. Кстати, тот пост назывался “Ранняя пенсия ещё далеко”, что в принципе актуально и сегодня 🙂

💼 Какие бумаги я купил в апреле 2021 и почему "время - лучший друг инвестора" - читайте ниже👇

WakeupBro!

Время — лучший друг инвестора. Портфель «Апрель 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в апреле 2021. Время - лучший друг инвестора.

Главные FIRE-советы, которые я узнал за несколько месяцев чтения Reddit

Изначально я пришел в сообщество FIRE на Reddit за вдохновляющими историями и образовательными советами о том, какие изменения нужно внести в свою жизнь для достижения определенной степени финансовой независимости, чтобы в конечном итоге позволить себе работать неполный рабочий день, а также перестать беспокоиться о деньгах, позволять себе наслаждаться жизнью и проводить больше времени с семьей и друзьями.

Я читаю этот раздел уже несколько месяцев и многому научился! Следующие пункты являются ключевыми тезисами, которые я почерпнул:

По теме любви:

▪️Проверка вашего партнера на FIRE-пригодность. Этот пункт даже не нуждаются в обсуждении. Самый первый шаг при поиске партнера - это установка фильтра по его заработной плате. Я рекомендую установить его в диапазоне от -10% до -1% от вашей текущей зарплаты, чтобы вы могли найти кого-то, кто достоин вашего времени, кто сможет помочь вам быстрее перестать работать, но кто не навредит вашему эго, зарабатывая больше, чем вы. Конечно, это только первый шаг. На первых свиданиях очень важно, чтобы вы узнали:

А) насколько правдивы заявления вашего потенциального партнера о своих доходах;

Б) полностью ли он/она принимает принципы и образ жизни FIRE;

В) согласен ли ваш партнер продолжать работать и наблюдать за тем, как вы веселитесь, после того как ваш личный счет достигнет необходимой суммы для FIRE. Конечно он (партнер) будет рад, но лучше это проверить заранее, так как иногда попадаются неразумные люди.

▪️Защитите свои активы любой ценой. Вы много работали, чтобы достичь высокого уровня дохода и ваши родители много работали, прежде чем оставили вам наследство, которого вы заслуживаете! Вы этого заслуживаете, и только вы. Прежде всего очень важно, чтобы ещё до начала вашихделовых романтических отношений, ваш партнер согласился подписать брачный договор. Вы хоть представляете насколько распространены разводы? Если они не согласны подписать его, настаивайте, пока они в конечном итоге не согласятся и не подпишут его. Если они наотрез отказываются, это серьезный звоночек. Немедленно прекратите отношения - вы заслуживаете лучшего. Если вы все же подписали брачный договор, то обязательно проконсультируйтесь с юристом, чтобы убедиться, что в случае чего ваш партнер не сможет получить ни цента в суде.

▪️Не заводите детей. После того, как вы успешно убедили своего партнера подписать брачный договор, следующим важным этапом будет соглашение о том, чтобы НИКОГДА не заводить детей. Вы хоть представляете, насколько они истощают ваши ресурсы? Настоятельно не рекомендуется начинать отношения с таким партнером (который хочет детей). Вы подписали брачный договор на втором свидании, я бы посоветовал оставить требование не иметь детей до третьего свидания. Как только ваш партнер полностью осознает, сколько вы зарабатываете и как мало хотите работать, он может пожертвовать своими естественными желаниями. В конце концов, вашему партнеру очень повезло, ведь вы - просто находка!

▪️Стоит ли оно того? Послушайте, вы через многое прошли в поисках любви. Вы встретили так много идиотов, которые предпочли бы продолжать работать, чтобы позволить себе носить одежду без дыр, летать в отпуск за границу и иметь возможность время от времени ходить на свидания в рестораны. Можете ли вы поверить в то, что женщина, которая не подписала брачный договор, не захочет детей? Ха-ха! Ты увернулся от пули, мой друг. В тот момент, когда вы поняли, что существует так много идиотов, не стремящихся к FIRE, пришло время по-настоящему задуматься, действительно ли стоит жертвовать своим временем и кого-то искать. Помните - вы хотели найти партнера только для того, чтобы разделить пополам платежи по ипотеке и коммуналку. Я знаю, что это идет вразрез с принципами FIRE, но наступает момент, когда вам необходимо осознать, что безопасность ваших активов намного важнее, чем снижение платы за коммуналку. Живите своей жизнью в полном одиночестве - вы будете от этого счастливее!

Продолжение👇

Изначально я пришел в сообщество FIRE на Reddit за вдохновляющими историями и образовательными советами о том, какие изменения нужно внести в свою жизнь для достижения определенной степени финансовой независимости, чтобы в конечном итоге позволить себе работать неполный рабочий день, а также перестать беспокоиться о деньгах, позволять себе наслаждаться жизнью и проводить больше времени с семьей и друзьями.

Я читаю этот раздел уже несколько месяцев и многому научился! Следующие пункты являются ключевыми тезисами, которые я почерпнул:

По теме любви:

▪️Проверка вашего партнера на FIRE-пригодность. Этот пункт даже не нуждаются в обсуждении. Самый первый шаг при поиске партнера - это установка фильтра по его заработной плате. Я рекомендую установить его в диапазоне от -10% до -1% от вашей текущей зарплаты, чтобы вы могли найти кого-то, кто достоин вашего времени, кто сможет помочь вам быстрее перестать работать, но кто не навредит вашему эго, зарабатывая больше, чем вы. Конечно, это только первый шаг. На первых свиданиях очень важно, чтобы вы узнали:

А) насколько правдивы заявления вашего потенциального партнера о своих доходах;

Б) полностью ли он/она принимает принципы и образ жизни FIRE;

В) согласен ли ваш партнер продолжать работать и наблюдать за тем, как вы веселитесь, после того как ваш личный счет достигнет необходимой суммы для FIRE. Конечно он (партнер) будет рад, но лучше это проверить заранее, так как иногда попадаются неразумные люди.

▪️Защитите свои активы любой ценой. Вы много работали, чтобы достичь высокого уровня дохода и ваши родители много работали, прежде чем оставили вам наследство, которого вы заслуживаете! Вы этого заслуживаете, и только вы. Прежде всего очень важно, чтобы ещё до начала ваших

▪️Не заводите детей. После того, как вы успешно убедили своего партнера подписать брачный договор, следующим важным этапом будет соглашение о том, чтобы НИКОГДА не заводить детей. Вы хоть представляете, насколько они истощают ваши ресурсы? Настоятельно не рекомендуется начинать отношения с таким партнером (который хочет детей). Вы подписали брачный договор на втором свидании, я бы посоветовал оставить требование не иметь детей до третьего свидания. Как только ваш партнер полностью осознает, сколько вы зарабатываете и как мало хотите работать, он может пожертвовать своими естественными желаниями. В конце концов, вашему партнеру очень повезло, ведь вы - просто находка!

▪️Стоит ли оно того? Послушайте, вы через многое прошли в поисках любви. Вы встретили так много идиотов, которые предпочли бы продолжать работать, чтобы позволить себе носить одежду без дыр, летать в отпуск за границу и иметь возможность время от времени ходить на свидания в рестораны. Можете ли вы поверить в то, что женщина, которая не подписала брачный договор, не захочет детей? Ха-ха! Ты увернулся от пули, мой друг. В тот момент, когда вы поняли, что существует так много идиотов, не стремящихся к FIRE, пришло время по-настоящему задуматься, действительно ли стоит жертвовать своим временем и кого-то искать. Помните - вы хотели найти партнера только для того, чтобы разделить пополам платежи по ипотеке и коммуналку. Я знаю, что это идет вразрез с принципами FIRE, но наступает момент, когда вам необходимо осознать, что безопасность ваших активов намного важнее, чем снижение платы за коммуналку. Живите своей жизнью в полном одиночестве - вы будете от этого счастливее!

Продолжение👇

👍1😍1

Начало👆

Общий совет:

▪️Деньги = Счастье. Это следует из предыдущего пункта. Мне почти неловко писать об этом, потому что это так очевидно. Однако некоторые люди не осознают, что деньги - это источник всего счастья. У вас на сердце тяжесть? Неустойчивое, печальное, беспокойное чувство или чувство одиночества, от которого просто невозможно избавиться? Вам просто нужно больше денег! Как только вы достигните своей суммы, необходимой для FIRE, все эти чувства исчезнут. Если вы добьетесь успеха, вы можете позволить себе быть безработным к 35 годам. Если вы облажались (эй, мы все делаем ошибки), вам будет чуть больше 40 лет. Наконец, вы можете позволить себе довольствоваться малым и баловать себя рисом с бобами два раза в день. Вы, наконец, можете жить в одиночестве, зная, что ваши активы в безопасности и вам не нужно идти на работу. Ваше сердце наполнится чувством тепла, счастья, удовлетворения. Вам будут завидовать сверстники. Под сверстниками я имею в виду ваших бывших коллег.

Как только вы достигните FIRE:

▪️Празднование. Поздравляю! Вы сделали это. Вы стали безработным к 40 годам. Вы прожили жизнь, жертвуя всем, что жизнь могла предложить, чтобы достичь этого дня, и теперь это окупилось. Однако не переусердствуйте с празднованием, хотя вы и так об этом знаете лучше меня. Вы должны придерживаться строгого бюджета, но у вас есть много практики в этом, так что это не должно стать проблемой. Вместо стакана шампанского в одиночестве - как насчет стакана спрайта? Наслаждайтесь - вы заработали каждый глоток.

▪️Наслаждайтесь каждым моментом. Вы вернули себе рабочие часы, теперь они принадлежат вам. Наслаждайтесь ими и делайте всё что захотите, прямо сейчас. Теперь нет рутины, которой нужно придерживаться. Вы можете встать с постели в 13:00 и самодовольно улыбнуться самому себе, когда вы стоите перед зеркалом в нижнем белье (осторожно, где-то там есть несколько дыр) и смотрите на пустую парковку перед домом. Хорошо, правда? Одни идиоты на работе, а другие - это мамочки, которые сидят дома со своими (фу!) детьми. Теперь наслаждайтесь своим днем, занимайтесь чем угодно, что не требует трат. Возможно, несколько прогулок по парку, просмотр YouTube или пролистывание Reddit. Вы заработали каждую минуту. Наслаждайтесь, у вас есть еще 50 лет, чтобы наслаждаться всем этим, и никто не сможет вас остановить.

▪️А если депрессия? Примерно через год ваш терапевт может предложить вам ряд лекарств и когнитивных методов лечения, которые помогут вам справиться с неожиданным чувством неудовлетворенности, одиночества и общего несчастья, которое вы испытываете. Вы достигли высшей цели в жизни, поэтому ваше несчастье очень сложно объяснить. Боже, храни национальную службу здравоохранения, ведь рецепт на антидепрессанты не будет стоить вам ни копейки, ваш антидепрессант теперь - FIRE! В случае чего когнитивно-поведенческая психотерапия поможет вам переложить вину на родителей, общество или плохие свидания, которые у вас были до этого.

*****

Этот пост я нашел в британском сообществе FIRE. Уверен, что вы распознали сарказм ещё в самом начале. Не смог пройти мимо этого текста и не поделиться им с вами. Меня он заставил хорошенько улыбнуться :)

Если вам есть что добавить - пишите в комментариях👇

Общий совет:

▪️Деньги = Счастье. Это следует из предыдущего пункта. Мне почти неловко писать об этом, потому что это так очевидно. Однако некоторые люди не осознают, что деньги - это источник всего счастья. У вас на сердце тяжесть? Неустойчивое, печальное, беспокойное чувство или чувство одиночества, от которого просто невозможно избавиться? Вам просто нужно больше денег! Как только вы достигните своей суммы, необходимой для FIRE, все эти чувства исчезнут. Если вы добьетесь успеха, вы можете позволить себе быть безработным к 35 годам. Если вы облажались (эй, мы все делаем ошибки), вам будет чуть больше 40 лет. Наконец, вы можете позволить себе довольствоваться малым и баловать себя рисом с бобами два раза в день. Вы, наконец, можете жить в одиночестве, зная, что ваши активы в безопасности и вам не нужно идти на работу. Ваше сердце наполнится чувством тепла, счастья, удовлетворения. Вам будут завидовать сверстники. Под сверстниками я имею в виду ваших бывших коллег.

Как только вы достигните FIRE:

▪️Празднование. Поздравляю! Вы сделали это. Вы стали безработным к 40 годам. Вы прожили жизнь, жертвуя всем, что жизнь могла предложить, чтобы достичь этого дня, и теперь это окупилось. Однако не переусердствуйте с празднованием, хотя вы и так об этом знаете лучше меня. Вы должны придерживаться строгого бюджета, но у вас есть много практики в этом, так что это не должно стать проблемой. Вместо стакана шампанского в одиночестве - как насчет стакана спрайта? Наслаждайтесь - вы заработали каждый глоток.

▪️Наслаждайтесь каждым моментом. Вы вернули себе рабочие часы, теперь они принадлежат вам. Наслаждайтесь ими и делайте всё что захотите, прямо сейчас. Теперь нет рутины, которой нужно придерживаться. Вы можете встать с постели в 13:00 и самодовольно улыбнуться самому себе, когда вы стоите перед зеркалом в нижнем белье (осторожно, где-то там есть несколько дыр) и смотрите на пустую парковку перед домом. Хорошо, правда? Одни идиоты на работе, а другие - это мамочки, которые сидят дома со своими (фу!) детьми. Теперь наслаждайтесь своим днем, занимайтесь чем угодно, что не требует трат. Возможно, несколько прогулок по парку, просмотр YouTube или пролистывание Reddit. Вы заработали каждую минуту. Наслаждайтесь, у вас есть еще 50 лет, чтобы наслаждаться всем этим, и никто не сможет вас остановить.

▪️А если депрессия? Примерно через год ваш терапевт может предложить вам ряд лекарств и когнитивных методов лечения, которые помогут вам справиться с неожиданным чувством неудовлетворенности, одиночества и общего несчастья, которое вы испытываете. Вы достигли высшей цели в жизни, поэтому ваше несчастье очень сложно объяснить. Боже, храни национальную службу здравоохранения, ведь рецепт на антидепрессанты не будет стоить вам ни копейки, ваш антидепрессант теперь - FIRE! В случае чего когнитивно-поведенческая психотерапия поможет вам переложить вину на родителей, общество или плохие свидания, которые у вас были до этого.

*****

Этот пост я нашел в британском сообществе FIRE. Уверен, что вы распознали сарказм ещё в самом начале. Не смог пройти мимо этого текста и не поделиться им с вами. Меня он заставил хорошенько улыбнуться :)

Если вам есть что добавить - пишите в комментариях👇

👍1

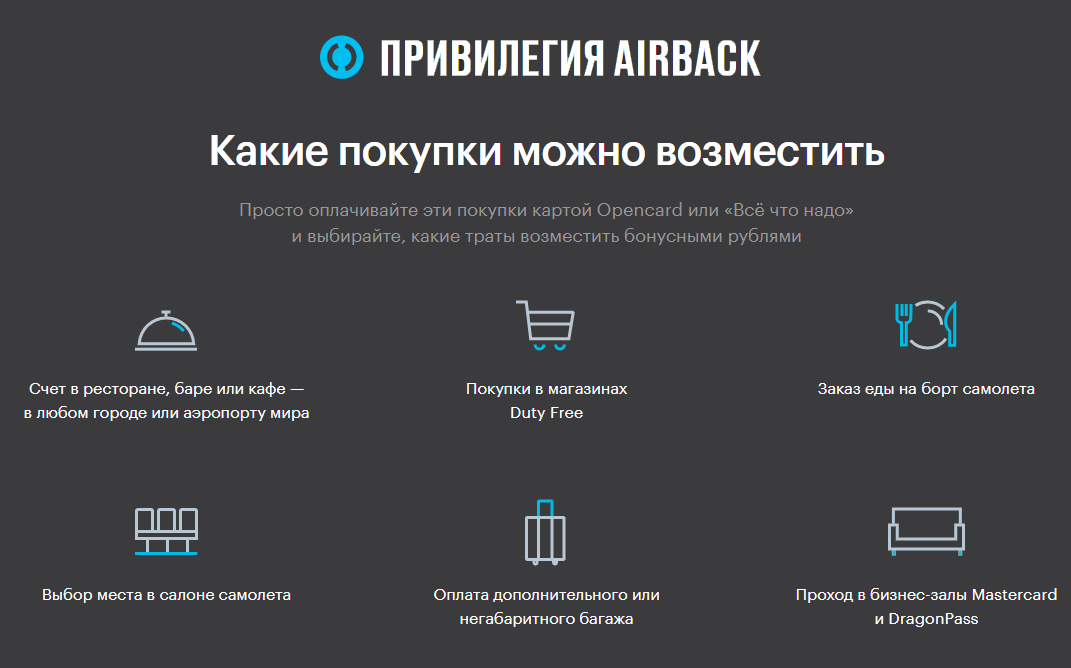

✈️ Привилегия AirBack в банке Открытие

Напомню, что в декабре 2020 года я открыл счет у второго брокера (Открытие) и с тех пор покупаю акции только через него. На данный момент я доволен своим выбором и складывается такое ощущение, что Открытие специально вешает перед моим носом новую морковку, ради которой мне хочется всё время идти вперед (пользоваться услугами этого банка и брокера).

Все эти морковки мотивируют накапливать деньги на счетах банка или брокера. Быть богатым (или просто иметь крупную сумму на счетах в банке) сегодня выгодно как никогда. За то, что я доверяю банку свои сбережения, он дарит мне различные бонусы, от которых глупо отказываться. И если раньше банком №1 в плане бонусов для меня был Тинькофф (я открывал карту Tinkoff Black в те времена, когда было 8% на остаток по счету), то сейчас я вижу большое количество бонусов от банка Открытие. Ниже я расскажу о 4-х "морковках", ради которых я пользуюсь услугами этого банка и брокера (о трёх из них я уже рассказывал в других постах).

🥕№1. Кешбэк 2% на все покупки бонусными рублями, которыми можно компенсировать любую покупку от 1500₽. Это гораздо удобнее, чем различные схемы для обналичивания миль у той же Tinkoff All Airlines. Этим бонусом я уже пользуюсь и никаких дополнительных условий для его активации не нужно. Обслуживание карты - бесплатно.

🥕№2. Если на счетах банка/брокера более 500.000₽ - кешбэк 3% на все покупки бонусными рублями. Надеюсь, что к концу года сумма на брокерском счете позволит мне активировать этот бонус.

🥕№3. Если на счетах банка/брокера более 2.000.000₽ (для Москвы и СПб необходимо 3 млн.₽) - кешбэк 4% на все покупки бонусными рублями. При поддержании такой суммы на счетах я получу статус Premium, а вместе с ним бесплатную страховку в путешествиях для 3-х членов семьи, 12 бесплатных визитов в год в бизнес-залы аэропортов и ещё несколько плюшек, но уже не таких интересных лично для меня.

🥕№4. Если на счетах банка/брокера более 6.000.000₽ - кешбэк до 20.000₽ бонусными рублями каждый год по программе AirBack. Насколько я понял условия программы, то каждый год вам дается 8 AirBack (грубо говоря, это 8 купонов по 2500₽), которыми вы можете вернуть стоимость любой услуги на выбор:

• заказы в ресторанах, барах и кафе

• покупки в магазинах Duty Free

• оплата питания на борту / заказ питания на борт

• доплата за выбор места в самолете

• платный доступ в бизнес-залы Mastercard / DragonPass

• оплата дополнительного или негабаритного багажа

Одним AirBack можно возместить траты стоимостью до 2500₽, двумя — до 5000₽. При этом на покупки в ресторанах и кафе можно потратить до 3 AirBack в год, на остальное ― без ограничений.

Простым языком: можно на 7500₽ поесть в ресторанах и кафе (причем необязательно в аэропорту, рестораны быстрого питания тоже учитываются), а на оставшиеся 12500₽ накупить шоколадок в Duty Free и весь этот банкет за счет банка «Открытие». Каждый год можно выжимать из этой акции по 20000₽, что достаточно неплохо на мой взгляд. Более подробно о привилегии AirBack читайте на официальном сайте.

Надеюсь, что пока я коплю на счетах группы «Открытие» нужные суммы, все эти акции и бонусы не отменят, а то будет немного обидно. Если вы знаете о других интересных предложениях от других банков или брокеров, то можете поделиться своими находками в нашем чате или в комментариях к посту.

💵 Кстати, с 26 апреля Московская биржа сделала доступной покупку валюты от одного доллара или евро. Теперь можно сносить QUIK и покупать поштучно доллары через приложение брокера Открытие, что очень радует.

А если вы откроете дебетовую карту или брокерский счет в банке Открытие по ссылкам ниже, я получу небольшой бонус. Таким образом вы сможете поддержать мой блог, а я в свою очередь постараюсь и дальше делать для вас качественный контент 😉

• Дебетовая карта «Открытие»

• Брокерский счет в «Открытии»

Напомню, что в декабре 2020 года я открыл счет у второго брокера (Открытие) и с тех пор покупаю акции только через него. На данный момент я доволен своим выбором и складывается такое ощущение, что Открытие специально вешает перед моим носом новую морковку, ради которой мне хочется всё время идти вперед (пользоваться услугами этого банка и брокера).

Все эти морковки мотивируют накапливать деньги на счетах банка или брокера. Быть богатым (или просто иметь крупную сумму на счетах в банке) сегодня выгодно как никогда. За то, что я доверяю банку свои сбережения, он дарит мне различные бонусы, от которых глупо отказываться. И если раньше банком №1 в плане бонусов для меня был Тинькофф (я открывал карту Tinkoff Black в те времена, когда было 8% на остаток по счету), то сейчас я вижу большое количество бонусов от банка Открытие. Ниже я расскажу о 4-х "морковках", ради которых я пользуюсь услугами этого банка и брокера (о трёх из них я уже рассказывал в других постах).

🥕№1. Кешбэк 2% на все покупки бонусными рублями, которыми можно компенсировать любую покупку от 1500₽. Это гораздо удобнее, чем различные схемы для обналичивания миль у той же Tinkoff All Airlines. Этим бонусом я уже пользуюсь и никаких дополнительных условий для его активации не нужно. Обслуживание карты - бесплатно.

🥕№2. Если на счетах банка/брокера более 500.000₽ - кешбэк 3% на все покупки бонусными рублями. Надеюсь, что к концу года сумма на брокерском счете позволит мне активировать этот бонус.

🥕№3. Если на счетах банка/брокера более 2.000.000₽ (для Москвы и СПб необходимо 3 млн.₽) - кешбэк 4% на все покупки бонусными рублями. При поддержании такой суммы на счетах я получу статус Premium, а вместе с ним бесплатную страховку в путешествиях для 3-х членов семьи, 12 бесплатных визитов в год в бизнес-залы аэропортов и ещё несколько плюшек, но уже не таких интересных лично для меня.

🥕№4. Если на счетах банка/брокера более 6.000.000₽ - кешбэк до 20.000₽ бонусными рублями каждый год по программе AirBack. Насколько я понял условия программы, то каждый год вам дается 8 AirBack (грубо говоря, это 8 купонов по 2500₽), которыми вы можете вернуть стоимость любой услуги на выбор:

• заказы в ресторанах, барах и кафе

• покупки в магазинах Duty Free

• оплата питания на борту / заказ питания на борт

• доплата за выбор места в самолете

• платный доступ в бизнес-залы Mastercard / DragonPass

• оплата дополнительного или негабаритного багажа

Одним AirBack можно возместить траты стоимостью до 2500₽, двумя — до 5000₽. При этом на покупки в ресторанах и кафе можно потратить до 3 AirBack в год, на остальное ― без ограничений.

Простым языком: можно на 7500₽ поесть в ресторанах и кафе (причем необязательно в аэропорту, рестораны быстрого питания тоже учитываются), а на оставшиеся 12500₽ накупить шоколадок в Duty Free и весь этот банкет за счет банка «Открытие». Каждый год можно выжимать из этой акции по 20000₽, что достаточно неплохо на мой взгляд. Более подробно о привилегии AirBack читайте на официальном сайте.

Надеюсь, что пока я коплю на счетах группы «Открытие» нужные суммы, все эти акции и бонусы не отменят, а то будет немного обидно. Если вы знаете о других интересных предложениях от других банков или брокеров, то можете поделиться своими находками в нашем чате или в комментариях к посту.

💵 Кстати, с 26 апреля Московская биржа сделала доступной покупку валюты от одного доллара или евро. Теперь можно сносить QUIK и покупать поштучно доллары через приложение брокера Открытие, что очень радует.

А если вы откроете дебетовую карту или брокерский счет в банке Открытие по ссылкам ниже, я получу небольшой бонус. Таким образом вы сможете поддержать мой блог, а я в свою очередь постараюсь и дальше делать для вас качественный контент 😉

• Дебетовая карта «Открытие»

• Брокерский счет в «Открытии»

{kind=link}

👍2

🏠 Покупка квартир для сдачи аренду — это хорошая инвестиция?

На днях я разговаривал по видеосвязи со своим другом. У него в собственности есть несколько квартир в Москве и одна квартира в Черногории, которые генерируют ему ежемесячно некоторый полупассивный доход. На мой вопрос “почему ты не продаешь свою недвижимость или хотя бы часть её и не переложишь эти деньги в акции/облигации” последовал ответ: “Акции – это очень ненадежно. А квартиры, которые у меня есть, ежемесячно приносят мне копейку и они неплохо подросли в цене с того момента, как я их купил. Даже если убрать все риски из уравнения, то недвижимость все равно выгоднее, чем фондовый рынок”. На мой вопрос “брал ли ты в руки калькулятор и просчитывал ли ты оба варианта вложений (в квартиры и в фондовый рынок)” естественно последовал ответ “нет, и так все очевидно”.

Мне не кажется все настолько очевидным, поэтому я открыл Excel и рассмотрел конкретный случай моего друга и сравнил доходность его инвестиций в квартиры с доходностью индекса S&P500.

Читать статью👇

На днях я разговаривал по видеосвязи со своим другом. У него в собственности есть несколько квартир в Москве и одна квартира в Черногории, которые генерируют ему ежемесячно некоторый полупассивный доход. На мой вопрос “почему ты не продаешь свою недвижимость или хотя бы часть её и не переложишь эти деньги в акции/облигации” последовал ответ: “Акции – это очень ненадежно. А квартиры, которые у меня есть, ежемесячно приносят мне копейку и они неплохо подросли в цене с того момента, как я их купил. Даже если убрать все риски из уравнения, то недвижимость все равно выгоднее, чем фондовый рынок”. На мой вопрос “брал ли ты в руки калькулятор и просчитывал ли ты оба варианта вложений (в квартиры и в фондовый рынок)” естественно последовал ответ “нет, и так все очевидно”.

Мне не кажется все настолько очевидным, поэтому я открыл Excel и рассмотрел конкретный случай моего друга и сравнил доходность его инвестиций в квартиры с доходностью индекса S&P500.

Читать статью👇

WakeupBro!

Инвестиции в квартиры или в акции - что выгоднее?

Сдача однушек в Москве: считаем на конкретном примере насколько это выгодно. Сравнение результата с индексным инвестированием.

🎙Рассказал о своем отношении к FIRE порталу Финтолк

Привычка откладывать у меня появилась ещё в студенчестве, когда родители отправляли мне каждый месяц фиксированную сумму денег. Я никогда не тратил всю сумму до последней копейки и почти никогда не просил выслать ещё денег. Эта привычка осталась со мной на долгие годы. Когда я начал работать, то часть от зарплаты я всегда откладывал на банковский вклад. Прочитав книжку "Самый богатый человек в Вавилоне", я убедился в том, что делаю правильные вещи, ведь я всегда плачу сначала себе, а затем всем остальным.

Но вот конкретная финансовая цель сформировалась только 1,5 года назад. Я узнал о том, что есть люди, которые целенаправленно "работают на капитал" для того, чтобы в будущем "капитал стал работать на них". Моя цель проста: жить по своему собственному расписанию, а не по расписанию работодателя или заказчика. FI (финансовая независимость) — это тот самый инструмент, который может помочь достичь этой цели.

Купить дорогую машину, роскошный дом, путешествовать и останавливаться в первоклассных отелях — это то, что навязывает нам общество, лента в Instagram, ТВ. Я не считаю, что это плохо, но если покупка нового авто равняется нескольким годам жизни, то на мой взгляд это нерационально.

Возможность купить за определенное количество денег время и в некотором смысле свободу — это то, что меня привлекает и мотивирует ежемесячно направлять около 50% своих доходов на инвестиции. О своем отношении к образу жизни FIRE я более подробно рассказал порталу Финтолк.

👉 Читать интервью

Привычка откладывать у меня появилась ещё в студенчестве, когда родители отправляли мне каждый месяц фиксированную сумму денег. Я никогда не тратил всю сумму до последней копейки и почти никогда не просил выслать ещё денег. Эта привычка осталась со мной на долгие годы. Когда я начал работать, то часть от зарплаты я всегда откладывал на банковский вклад. Прочитав книжку "Самый богатый человек в Вавилоне", я убедился в том, что делаю правильные вещи, ведь я всегда плачу сначала себе, а затем всем остальным.

Но вот конкретная финансовая цель сформировалась только 1,5 года назад. Я узнал о том, что есть люди, которые целенаправленно "работают на капитал" для того, чтобы в будущем "капитал стал работать на них". Моя цель проста: жить по своему собственному расписанию, а не по расписанию работодателя или заказчика. FI (финансовая независимость) — это тот самый инструмент, который может помочь достичь этой цели.

Купить дорогую машину, роскошный дом, путешествовать и останавливаться в первоклассных отелях — это то, что навязывает нам общество, лента в Instagram, ТВ. Я не считаю, что это плохо, но если покупка нового авто равняется нескольким годам жизни, то на мой взгляд это нерационально.

Возможность купить за определенное количество денег время и в некотором смысле свободу — это то, что меня привлекает и мотивирует ежемесячно направлять около 50% своих доходов на инвестиции. О своем отношении к образу жизни FIRE я более подробно рассказал порталу Финтолк.

👉 Читать интервью

{kind=link}

👍3

⛹️♂️ Играйте в свою игру!

Есть у меня одно хобби: иногда я пытаюсь попасть в чужую среду, чтобы узнать мысли других людей, понять их мотивы и, возможно, что-то взять себе на вооружение. Зачастую это ограничивается лишь общением и прощупыванием почвы, но иногда я пробую что-то новое "на своей шкуре".

Благодаря такому подходу я открыл для себя концепцию FIRE, фондовый рынок и инвестирование в акции американских компаний из индекса S&P500 по стратегии "Купи и держи". Я стараюсь допускать тот факт, что иногда в споре оппонент действительно может оказаться прав, а я нет. Если точнее, то я за истину, а не за победу в споре.

Ради эксперимента я вступил в чат активных трейдеров, чтобы немного пообщаться с ними и узнать почему же они не признают стратегию долгосрочного инвестирования. А ещё чуть позже я наткнулся на замечательный пост Моргана Хаузела, который доступно объяснил почему все эти споры - пустая трата времени.

Читать статью👇

Есть у меня одно хобби: иногда я пытаюсь попасть в чужую среду, чтобы узнать мысли других людей, понять их мотивы и, возможно, что-то взять себе на вооружение. Зачастую это ограничивается лишь общением и прощупыванием почвы, но иногда я пробую что-то новое "на своей шкуре".

Благодаря такому подходу я открыл для себя концепцию FIRE, фондовый рынок и инвестирование в акции американских компаний из индекса S&P500 по стратегии "Купи и держи". Я стараюсь допускать тот факт, что иногда в споре оппонент действительно может оказаться прав, а я нет. Если точнее, то я за истину, а не за победу в споре.

Ради эксперимента я вступил в чат активных трейдеров, чтобы немного пообщаться с ними и узнать почему же они не признают стратегию долгосрочного инвестирования. А ещё чуть позже я наткнулся на замечательный пост Моргана Хаузела, который доступно объяснил почему все эти споры - пустая трата времени.

Читать статью👇

WakeupBro!

Играйте в свою игру! (перевод поста Моргана Хаузела)

Перевод поста Моргана Хаузела «Играйте в свою игру». Почему трейдер никогда не поймет инвестора? Почему эти споры не имеют никакого смысла?

🏞 Откладывай деньги, но не откладывай жизнь

Мне кажется, что путь к FIRE с финансовой стороны – достаточно скучный процесс. Каждый месяц откладывай часть дохода (желательно более 50%), покупай ETF на индекс и просто повторяй эти два действия до тех пор, пока не достигнешь поставленной цели. Но в этом деле главное ведь результат, правда? Надеяться повеселиться на фондовом рынке – так себе идея.

Если финансовая сторона вопроса достижения FIRE достаточно скучна и понятна, то вот как быть со всем остальным, чтобы жить полноценной и счастливой жизнью – большой вопрос. Поэтому я очень люблю читать про личный опыт и реальную жизнь других людей, а не про состав и состояние их брокерских счетов. Ещё одна история (немного грустная) по ссылке ниже.

Читать статью👇

Мне кажется, что путь к FIRE с финансовой стороны – достаточно скучный процесс. Каждый месяц откладывай часть дохода (желательно более 50%), покупай ETF на индекс и просто повторяй эти два действия до тех пор, пока не достигнешь поставленной цели. Но в этом деле главное ведь результат, правда? Надеяться повеселиться на фондовом рынке – так себе идея.

Если финансовая сторона вопроса достижения FIRE достаточно скучна и понятна, то вот как быть со всем остальным, чтобы жить полноценной и счастливой жизнью – большой вопрос. Поэтому я очень люблю читать про личный опыт и реальную жизнь других людей, а не про состав и состояние их брокерских счетов. Ещё одна история (немного грустная) по ссылке ниже.

Читать статью👇

WakeupBro!

Откладывай деньги, но не откладывай жизнь

Инвестирование в индекс - скучное занятие. На пути к FIRE не забывайте жить. Жизнь на ранней будет в радость, если и до неё все было хорошо.

🗺 Город, работа, бизнес, хобби и мой путь к FIRE

Очень часто мне задают один и тот же вопрос: «Зачем ты себя так ограничиваешь, откладывая половину своего дохода на будущее? Неужели не хочется жить полной жизнью уже сейчас?» Мне захотелось написать развернутый пост о своей жизни, который будет являться ответом на этот популярный вопрос.

Я не ограничиваю себя в желаниях и не откладываю “лучшую версию своей жизни” до пенсии. В студенческие годы я перечитал все книги Дэна Миллмэна и раз 10 пересмотрел фильм “Мирный воин”. Основная мысль всех его книг заключена в одной фразе: «Живи здесь и сейчас. “Сейчас“ — это всё, что у тебя есть…». Не хочу сказать, что я познал дзен и стал просветленным, но его книги в некоторой степени изменили мое отношение к жизни.

Я не побоялся отказаться от хорошей зарплаты и переехать в другой город, где попробовал себя в роли предпринимателя, наемного сотрудника, репетитора и фрилансера. Ниже расскажу обо всем этом более подробно.

Читать статью👇

Очень часто мне задают один и тот же вопрос: «Зачем ты себя так ограничиваешь, откладывая половину своего дохода на будущее? Неужели не хочется жить полной жизнью уже сейчас?» Мне захотелось написать развернутый пост о своей жизни, который будет являться ответом на этот популярный вопрос.

Я не ограничиваю себя в желаниях и не откладываю “лучшую версию своей жизни” до пенсии. В студенческие годы я перечитал все книги Дэна Миллмэна и раз 10 пересмотрел фильм “Мирный воин”. Основная мысль всех его книг заключена в одной фразе: «Живи здесь и сейчас. “Сейчас“ — это всё, что у тебя есть…». Не хочу сказать, что я познал дзен и стал просветленным, но его книги в некоторой степени изменили мое отношение к жизни.

Я не побоялся отказаться от хорошей зарплаты и переехать в другой город, где попробовал себя в роли предпринимателя, наемного сотрудника, репетитора и фрилансера. Ниже расскажу обо всем этом более подробно.

Читать статью👇

WakeupBro!

Город, работа, бизнес, хобби и мой путь к FIRE

Небольшой пост о моей жизни. История моего переезда в другой город. Мои провальные попытки открыть бизнес. Текущая работа и хобби.

❤3

✅ Налоговая одобрила нестандартный способ подачи декларации 3-НДФЛ по дивидендам

В январе 2021 года я подавал декларацию 3-НДФЛ по дивидендам за 2020 год от иностранных компаний на сайте налоговой. У меня было 85 дивидендных выплат и заполнять всё по старинке вручную очень не хотелось. На свой страх и риск я воспользовался нестандартным способом заполнения и подачи декларации, который предложил ФинИнди (значительно сокращает время). Процесс подачи декларации пошагово описан вот здесь.

Каждые несколько дней я мониторил результаты камеральной проверки, чтобы поделиться с вами результатами. Пару дней назад я наконец-то получил сообщение в личном кабинете налогоплательщика о том, что всё ОК. Что ж, в следующем году можно уже не бояться и использовать данный способ подачи декларации, чтобы сэкономить как минимум несколько часов своего времени. Такой способ актуален, если у вас было большое количество дивидендных выплат от иностранных компаний.

Недавно Госдума приняла закон об упрощенном получении налоговых вычетов. Хочется верить, что в будущем автоматизируют и процесс подачи декларации 3-НДФЛ по дивидендам. А пока что можем использовать способ от ФинИнди, чтобы хоть как-то упросить этот рутинный процесс.

В январе 2021 года я подавал декларацию 3-НДФЛ по дивидендам за 2020 год от иностранных компаний на сайте налоговой. У меня было 85 дивидендных выплат и заполнять всё по старинке вручную очень не хотелось. На свой страх и риск я воспользовался нестандартным способом заполнения и подачи декларации, который предложил ФинИнди (значительно сокращает время). Процесс подачи декларации пошагово описан вот здесь.

Каждые несколько дней я мониторил результаты камеральной проверки, чтобы поделиться с вами результатами. Пару дней назад я наконец-то получил сообщение в личном кабинете налогоплательщика о том, что всё ОК. Что ж, в следующем году можно уже не бояться и использовать данный способ подачи декларации, чтобы сэкономить как минимум несколько часов своего времени. Такой способ актуален, если у вас было большое количество дивидендных выплат от иностранных компаний.

Недавно Госдума приняла закон об упрощенном получении налоговых вычетов. Хочется верить, что в будущем автоматизируют и процесс подачи декларации 3-НДФЛ по дивидендам. А пока что можем использовать способ от ФинИнди, чтобы хоть как-то упросить этот рутинный процесс.

{kind=link}

👍3

На счету 1 миллион рублей! Портфель «Май 2021»

В мае 2021 мне исполнился 31 год. На день рождения я подарил себе акцию Tesla, а мой портфель достиг юбилейной отметки в 1 миллион рублей. Прошло ровно 1,5 года с момента начала моего осознанного пребывания на фондовом рынке. Неплохо, но ещё есть к чему стремиться, до ранней пенсии ещё очень далеко 🙂

Состояние инвестиционного портфеля в мае 2021 и история о том, как моих родителей чуть не затянули в пирамиду👇

В мае 2021 мне исполнился 31 год. На день рождения я подарил себе акцию Tesla, а мой портфель достиг юбилейной отметки в 1 миллион рублей. Прошло ровно 1,5 года с момента начала моего осознанного пребывания на фондовом рынке. Неплохо, но ещё есть к чему стремиться, до ранней пенсии ещё очень далеко 🙂

Состояние инвестиционного портфеля в мае 2021 и история о том, как моих родителей чуть не затянули в пирамиду👇

WakeupBro!

На счету 1 миллион рублей! Портфель «Май 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в мае 2021. История про очередную пирамиду и доход в 30% за месяц.

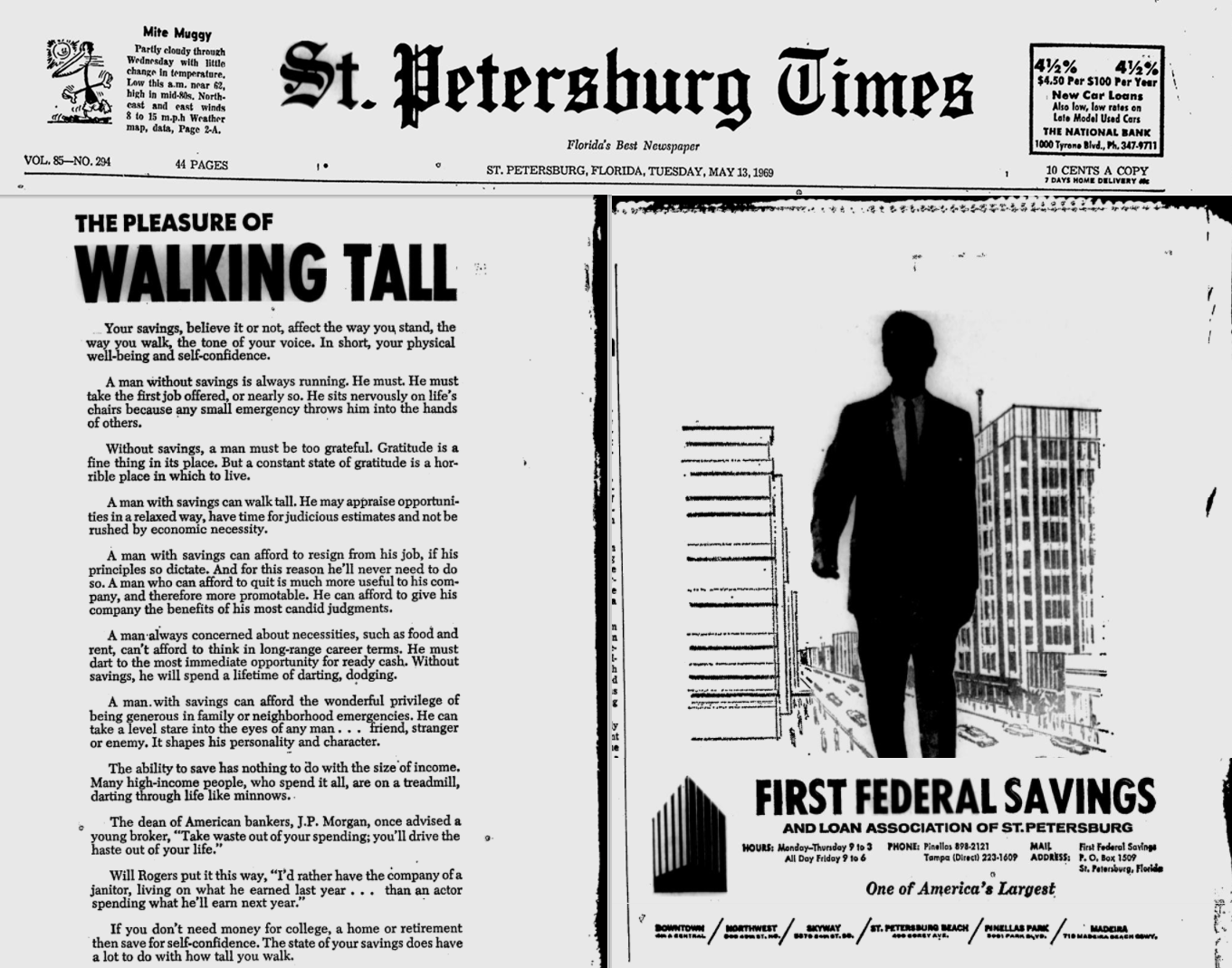

🏃♂️ Человек без сбережений вынужден всегда бежать

Реклама банка в газете 1960-х годов, которая актуальна и сегодня.

Ваши сбережения, верите вы или нет, влияют на то, как вы стоите, как вы ходите, влияют даже на тон вашего голоса. Короче говоря, влияют на ваше физическое благополучие и уверенность в себе. Человек без сбережений всегда бежит. Он должен. Он вынужден соглашаться на первую предложенную ему работу, он неуверенно сидит на стульях жизни, потому что любая небольшая чрезвычайная ситуация отдает его судьбу в руки других людей.

Без сбережений человек должен быть слишком признательным. Признательность (или благодарность) - это прекрасно, но постоянно находиться в состоянии признательности - это ужасно. Человек со сбережениями может идти "широким шагом". Он может оценивать возможности в расслабленном состоянии, ведь у него есть время для принятия взвешенного решения, ему не нужно спешить из-за экономической необходимости.

Человек со сбережениями может позволить себе уволиться с работы, если этого требуют его принципы. По этой причине ему никогда не придется идти против собственных принципов. Человек, который может позволить себе уволиться, гораздо более полезен для своей компании, и, следовательно, его более охотно продвигают по карьерной лестнице. Он может приносить выгоду своей компании, так как может позволить себе высказывать в компании свое искреннее мнение.

Человек со сбережениями может позволить себе замечательную привилегию быть щедрым в чрезвычайных ситуациях в семье и не только. Ему становится безразлично на то, как на него посмотрит любой человек: друг, незнакомец или враг. Эта способность формирует его личность и характер.

Возможность сберегать не имеет ничего общего с размером дохода. Многие люди с высокими доходами тратят все что зарабатывают. Они всегда на беговой дорожке, мчатся по жизни, как косяк мелкой рыбы.

Глава американских банкиров J.P. Morgan однажды посоветовал молодому брокеру: «Избавься от ненужных расходов, так ты прогонишь спешку из своей жизни».

Уилл Роджерс выразился так: «Я бы предпочел компанию уборщика, живущего на то, что он заработал в прошлом году... чем актера, тратящего то, что он заработает в следующем году».

Если вам не нужны деньги для учебы в колледже, покупки дома или выхода на пенсию, то откладывайте деньги для уверенности в себе. Состояние ваших сбережений во многом влияет на уверенность вашей походки.

Реклама банка в газете 1960-х годов, которая актуальна и сегодня.

Ваши сбережения, верите вы или нет, влияют на то, как вы стоите, как вы ходите, влияют даже на тон вашего голоса. Короче говоря, влияют на ваше физическое благополучие и уверенность в себе. Человек без сбережений всегда бежит. Он должен. Он вынужден соглашаться на первую предложенную ему работу, он неуверенно сидит на стульях жизни, потому что любая небольшая чрезвычайная ситуация отдает его судьбу в руки других людей.

Без сбережений человек должен быть слишком признательным. Признательность (или благодарность) - это прекрасно, но постоянно находиться в состоянии признательности - это ужасно. Человек со сбережениями может идти "широким шагом". Он может оценивать возможности в расслабленном состоянии, ведь у него есть время для принятия взвешенного решения, ему не нужно спешить из-за экономической необходимости.

Человек со сбережениями может позволить себе уволиться с работы, если этого требуют его принципы. По этой причине ему никогда не придется идти против собственных принципов. Человек, который может позволить себе уволиться, гораздо более полезен для своей компании, и, следовательно, его более охотно продвигают по карьерной лестнице. Он может приносить выгоду своей компании, так как может позволить себе высказывать в компании свое искреннее мнение.

Человек со сбережениями может позволить себе замечательную привилегию быть щедрым в чрезвычайных ситуациях в семье и не только. Ему становится безразлично на то, как на него посмотрит любой человек: друг, незнакомец или враг. Эта способность формирует его личность и характер.

Возможность сберегать не имеет ничего общего с размером дохода. Многие люди с высокими доходами тратят все что зарабатывают. Они всегда на беговой дорожке, мчатся по жизни, как косяк мелкой рыбы.

Глава американских банкиров J.P. Morgan однажды посоветовал молодому брокеру: «Избавься от ненужных расходов, так ты прогонишь спешку из своей жизни».

Уилл Роджерс выразился так: «Я бы предпочел компанию уборщика, живущего на то, что он заработал в прошлом году... чем актера, тратящего то, что он заработает в следующем году».

Если вам не нужны деньги для учебы в колледже, покупки дома или выхода на пенсию, то откладывайте деньги для уверенности в себе. Состояние ваших сбережений во многом влияет на уверенность вашей походки.

{kind=link}

👍22