🗣 Отношение окружающих к теме инвестирования

Когда я только начинал инвестировать, вокруг меня не было ни одного человека "в теме". Ни друзья, ни родители, ни коллеги - никто не интересовался никакими инвестициями, акциями или облигациями.

Честно скажу, что у меня никогда не было большого желания кому-то рассказывать о том, что я половину зарплаты трачу на покупку акций. От того, что я поделюсь этой информацией с людьми в реальной жизни, я не получу никакой пользы для себя. Никто мне не скажет: "Слушай, а ты ведь можешь уменьшить налогооблагаемую базу, продав убыточные акции" или "Слушай, а вот у этого брокера условия обслуживания получше, чем в твоем". Но зато с большой долей вероятности в глазах других людей я превращусь в человека, у которого всегда можно занять до зарплаты. А если вдруг откажу, то окажусь ещё и плохим человеком или жадиной.

👨💼 Люди, чья судьба мне безразлична

Звучит цинично, но что поделать. Согласитесь, что обычно коллеги, знакомые, товарищи и дальние родственники звонят, если им что-то нужно от вас. Если они интересуются вашей жизнью, то только ради приличия в начале разговора. С такими людьми я могу абстрактно поговорить о финансовой грамотности и инвестициях, не вдаваясь в подробности о себе. То есть поддержать беседу и высказать свою точку зрения на эту тему я всегда рад, но показывать свой брокерский счет желания не возникает.

Помню как один из коллег первым заговорил со мной про инвестиции. Даже показал приложение на телефоне с красивыми зелеными цифрами, то есть доходной частью. Только вот это было приложение от очередной финансовой пирамиды, которая маскируется под "инвестиции в криптовалюту" (РОЙ Клуб). Я попытался объяснить коллеге, что обещанная доходность в 40% за месяц не может быть правдой чисто арифметически, так как не хватит никаких денег мира, чтобы выплачивать такие доходности хотя бы несколько лет (если учесть, что таких инвесторов не одна тысяча). Но все было впустую - он уверял меня, что через пару месяцев будет ездить на новой машине. Как вы понимаете - он по-прежнему без машины, а на эту тему больше разговаривать не желает.

👴👵 Родители

Но что делать с теми людьми, чья судьба мне не безразлична? Я буду рад, если мои близкие люди будут финансово грамотными и не будут испытывать проблем с деньгами. Когда нет денег, вся жизнь начинает вертеться вокруг них. От безвыходности люди могут соглашаться на не самую приятную работу только из-за того, что там платят. Я бы очень не хотел, чтобы мои родители и близкие друзья испытывали финансовые трудности и деньги были для них главной мотивацией в жизни. Если всё будет хорошо у них, значит и у меня всё будет хорошо. Невозможно быть полностью счастливым, когда дорогие тебе люди не знают где взять денег, чтобы закрыть очередной кредит. Если просто дать денег, то это лишь временно решит проблему, ведь через какое-то время появятся новые долги.

Когда я рассказал родителям про своё "новое увлечение", они отнеслись к этому с небольшим недоверием. Они не считали, что это всё пирамида или очередная секта, но очень переживали, что я отправляю значительную часть своих доходов непонятно куда (по их мнению). Когда у Тинькофф брокера была акция "Дарим акции за обучение" я открыл родителям брокерские счета, чтобы совместить приятное с полезным. Помимо базовых теоретических знаний от Тинькофф они получили по несколько тысяч рублей за пройденное обучение. Но на этом все и закончилось, деньги были выведены на банковские карты.

Время от времени они интересовались не потерял ли я деньги на "этих своих инвестициях". Я честно рассказывал о положительных результатах, но объяснял, что условно завтра может всё упасть, но это тоже не страшно, если не продавать. Спустя год своих инвестиций я показал бате свой брокерский счет, после чего его скептическая защита была пробита. Он сказал: "А ну давай закроем мой вклад и тоже купим акций". В итоге вклад под 4% был трансформирован в ETF FXUS.

Продолжение👇

Когда я только начинал инвестировать, вокруг меня не было ни одного человека "в теме". Ни друзья, ни родители, ни коллеги - никто не интересовался никакими инвестициями, акциями или облигациями.

Честно скажу, что у меня никогда не было большого желания кому-то рассказывать о том, что я половину зарплаты трачу на покупку акций. От того, что я поделюсь этой информацией с людьми в реальной жизни, я не получу никакой пользы для себя. Никто мне не скажет: "Слушай, а ты ведь можешь уменьшить налогооблагаемую базу, продав убыточные акции" или "Слушай, а вот у этого брокера условия обслуживания получше, чем в твоем". Но зато с большой долей вероятности в глазах других людей я превращусь в человека, у которого всегда можно занять до зарплаты. А если вдруг откажу, то окажусь ещё и плохим человеком или жадиной.

👨💼 Люди, чья судьба мне безразлична

Звучит цинично, но что поделать. Согласитесь, что обычно коллеги, знакомые, товарищи и дальние родственники звонят, если им что-то нужно от вас. Если они интересуются вашей жизнью, то только ради приличия в начале разговора. С такими людьми я могу абстрактно поговорить о финансовой грамотности и инвестициях, не вдаваясь в подробности о себе. То есть поддержать беседу и высказать свою точку зрения на эту тему я всегда рад, но показывать свой брокерский счет желания не возникает.

Помню как один из коллег первым заговорил со мной про инвестиции. Даже показал приложение на телефоне с красивыми зелеными цифрами, то есть доходной частью. Только вот это было приложение от очередной финансовой пирамиды, которая маскируется под "инвестиции в криптовалюту" (РОЙ Клуб). Я попытался объяснить коллеге, что обещанная доходность в 40% за месяц не может быть правдой чисто арифметически, так как не хватит никаких денег мира, чтобы выплачивать такие доходности хотя бы несколько лет (если учесть, что таких инвесторов не одна тысяча). Но все было впустую - он уверял меня, что через пару месяцев будет ездить на новой машине. Как вы понимаете - он по-прежнему без машины, а на эту тему больше разговаривать не желает.

👴👵 Родители

Но что делать с теми людьми, чья судьба мне не безразлична? Я буду рад, если мои близкие люди будут финансово грамотными и не будут испытывать проблем с деньгами. Когда нет денег, вся жизнь начинает вертеться вокруг них. От безвыходности люди могут соглашаться на не самую приятную работу только из-за того, что там платят. Я бы очень не хотел, чтобы мои родители и близкие друзья испытывали финансовые трудности и деньги были для них главной мотивацией в жизни. Если всё будет хорошо у них, значит и у меня всё будет хорошо. Невозможно быть полностью счастливым, когда дорогие тебе люди не знают где взять денег, чтобы закрыть очередной кредит. Если просто дать денег, то это лишь временно решит проблему, ведь через какое-то время появятся новые долги.

Когда я рассказал родителям про своё "новое увлечение", они отнеслись к этому с небольшим недоверием. Они не считали, что это всё пирамида или очередная секта, но очень переживали, что я отправляю значительную часть своих доходов непонятно куда (по их мнению). Когда у Тинькофф брокера была акция "Дарим акции за обучение" я открыл родителям брокерские счета, чтобы совместить приятное с полезным. Помимо базовых теоретических знаний от Тинькофф они получили по несколько тысяч рублей за пройденное обучение. Но на этом все и закончилось, деньги были выведены на банковские карты.

Время от времени они интересовались не потерял ли я деньги на "этих своих инвестициях". Я честно рассказывал о положительных результатах, но объяснял, что условно завтра может всё упасть, но это тоже не страшно, если не продавать. Спустя год своих инвестиций я показал бате свой брокерский счет, после чего его скептическая защита была пробита. Он сказал: "А ну давай закроем мой вклад и тоже купим акций". В итоге вклад под 4% был трансформирован в ETF FXUS.

Продолжение👇

👍4

Начало👆

🤙 Близкие друзья

Мои друзья читают этот блог и поэтому многим из них не пришлось ничего объяснять. Те, у кого есть такая возможность, начали направлять небольшие суммы на фондовый рынок. Один из друзей оказался "в теме" ещё с 2017 года и с ним теперь на одну общую тему стало больше.

Я хочу сказать, что не было ни одного человека в моем ближнем окружении, которого бы я активно убеждал относить свои деньги на фондовый рынок. Родителям я показал на собственном примере, что есть копилка чуть выгоднее, чем банковский вклад. Мои друзья вдохновились постами из моего блога и начали инвестировать.

Это похоже на фильм "Начало" с Леонардо ДиКаприо. Невозможно никому "в лоб" навязать свои убеждения, но вполне реально зародить определённую идею в сознании другого человека. Мой собственный пример и этот блог оказались отличными инструментами по внедрению такой идеи моим близким людям, чему я безусловно рад, ведь дело то хорошее.

🤮 Незнакомые люди в интернете

А вот спорить с незнакомыми людьми в интернете - это пустая трата времени. Когда человек сравнивает фондовый рынок и МММ, то какой смысл с ним спорить в комментариях? Раньше я очень остро реагировал на токсичные комментарии и пытался что-то доказывать случайным людям в интернете. Сейчас я понимаю, что время - это слишком ценный ресурс, чтобы тратить его на такие глупости. Помимо потери времени бонусом идет испорченное настроение.

Человек один раз обжегся на какой-нибудь пирамиде и теперь при упоминании "инвестиций" он как попугай бездумно повторяет: "Ага, а ты вывести свои деньги пробовал?". Таких людей даже не жалко, ведь в век доступности любой информации абсолютно бесплатно - это просто преступление не уметь отличать "лохотроны" от легальных финансовых инструментов. Причем, если раньше (лет 10 назад) вы вводили в поисковик слово "инвестиции" и видели сплошную рекламу Форекса, то сейчас на первых страницах находятся сайты брокеров с лицензией ЦБ, которые дают доступ на фондовый рынок.

ЧАТ 🔥 FIRE

Если вы читаете этот пост и понимаете, что кругом нет ни одного человека "в теме", а поговорить на эту тему вам хочется, то милости прошу в наш чат 👻

🤙 Близкие друзья

Мои друзья читают этот блог и поэтому многим из них не пришлось ничего объяснять. Те, у кого есть такая возможность, начали направлять небольшие суммы на фондовый рынок. Один из друзей оказался "в теме" ещё с 2017 года и с ним теперь на одну общую тему стало больше.

Я хочу сказать, что не было ни одного человека в моем ближнем окружении, которого бы я активно убеждал относить свои деньги на фондовый рынок. Родителям я показал на собственном примере, что есть копилка чуть выгоднее, чем банковский вклад. Мои друзья вдохновились постами из моего блога и начали инвестировать.

Это похоже на фильм "Начало" с Леонардо ДиКаприо. Невозможно никому "в лоб" навязать свои убеждения, но вполне реально зародить определённую идею в сознании другого человека. Мой собственный пример и этот блог оказались отличными инструментами по внедрению такой идеи моим близким людям, чему я безусловно рад, ведь дело то хорошее.

🤮 Незнакомые люди в интернете

А вот спорить с незнакомыми людьми в интернете - это пустая трата времени. Когда человек сравнивает фондовый рынок и МММ, то какой смысл с ним спорить в комментариях? Раньше я очень остро реагировал на токсичные комментарии и пытался что-то доказывать случайным людям в интернете. Сейчас я понимаю, что время - это слишком ценный ресурс, чтобы тратить его на такие глупости. Помимо потери времени бонусом идет испорченное настроение.

Человек один раз обжегся на какой-нибудь пирамиде и теперь при упоминании "инвестиций" он как попугай бездумно повторяет: "Ага, а ты вывести свои деньги пробовал?". Таких людей даже не жалко, ведь в век доступности любой информации абсолютно бесплатно - это просто преступление не уметь отличать "лохотроны" от легальных финансовых инструментов. Причем, если раньше (лет 10 назад) вы вводили в поисковик слово "инвестиции" и видели сплошную рекламу Форекса, то сейчас на первых страницах находятся сайты брокеров с лицензией ЦБ, которые дают доступ на фондовый рынок.

ЧАТ 🔥 FIRE

Если вы читаете этот пост и понимаете, что кругом нет ни одного человека "в теме", а поговорить на эту тему вам хочется, то милости прошу в наш чат 👻

🔥2👍1

⏳ Покупать акции сейчас или ждать обвала?

Многие из нас мечтают вернуться на машине времени в прошлое, продать все свои активы (квартиры, машины) и прикупить на все вырученные деньги акции Tesla, а ещё лучше Bitcoin’ов. Кажется, что покупая акции на самом дне, мы получим максимальную прибыль когда они отрастут. Но так ли это на самом деле?

Я уверен, что некоторые из вас уже видели интерпретацию или перевод поста-исследования с Reddit про сравнение финансовых результатов 3-х друзей-инвесторов, которые инвестировали в индекс S&P500, придерживаясь различных стратегий относительно времени входа на рынок. Но в связи с тем, что многие читатели моего блога не понимают о каком исследовании речь, я хочу представить свою собственную интерпретацию этого интересного исследования, сохранив все цифры и расчеты из оригинальной статьи.

Читать статью👇

Многие из нас мечтают вернуться на машине времени в прошлое, продать все свои активы (квартиры, машины) и прикупить на все вырученные деньги акции Tesla, а ещё лучше Bitcoin’ов. Кажется, что покупая акции на самом дне, мы получим максимальную прибыль когда они отрастут. Но так ли это на самом деле?

Я уверен, что некоторые из вас уже видели интерпретацию или перевод поста-исследования с Reddit про сравнение финансовых результатов 3-х друзей-инвесторов, которые инвестировали в индекс S&P500, придерживаясь различных стратегий относительно времени входа на рынок. Но в связи с тем, что многие читатели моего блога не понимают о каком исследовании речь, я хочу представить свою собственную интерпретацию этого интересного исследования, сохранив все цифры и расчеты из оригинальной статьи.

Читать статью👇

WakeupBro!

Лучшее время для покупки акций на фондовом рынке

Покупать акции сейчас или ждать обвала? Эксперимент на основе данных за последние 40 лет. Сравнение 3-х различных стратегий покупки S&P500.

🔥4❤1👍1😱1

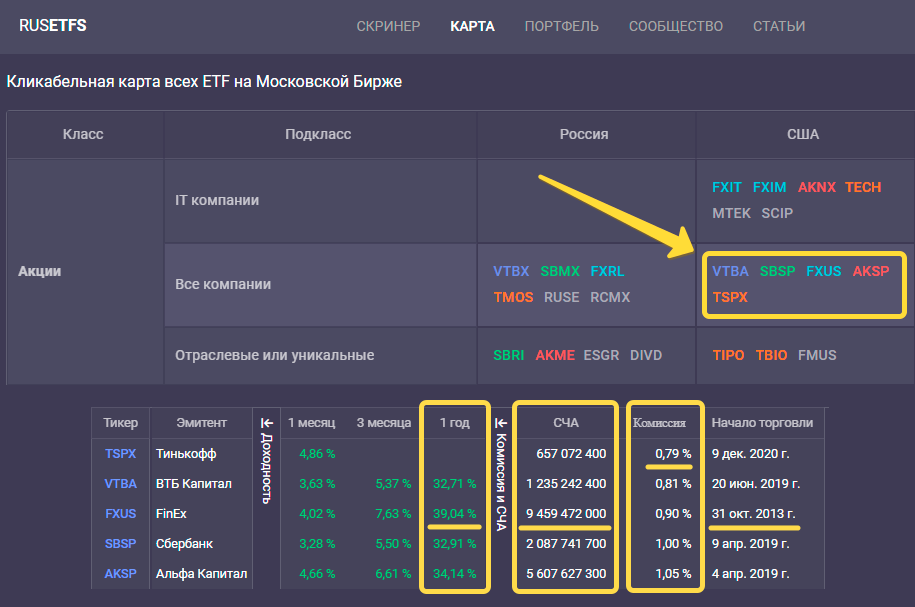

Какой ETF на S&P500 лучше выбрать?

Часто получаю одни и те же вопросы в личные сообщения от разных читателей. Чтобы каждый раз не повторяться, решил написать данный пост, где отвечу всем и сразу. Будем отталкиваться от того, что спрашивает меня новичок без статуса квалифицированного инвестора, у которого открыт счет у одного из российских брокеров.

Приложение от брокера не дает исчерпывающей информации по конкретным ETF, но есть отличный бесплатный ресурс, где можно найти максимум информации по всем ETF'ам, доступным на Московской бирже: Rusetfs.com (не реклама).

Какой же ETF на индекс S&P500 лучше выбрать? Открываем скринер от RusEtfs, в фильтре указываем:

• Актив: Акции

• Категория: Основные компании

• Регион: Америка

В результате получаем список из 5-ти ETF на акции американских компаний от различных эмитентов:

• FXUS от FinEx

• AKSP от Альфа Капитал

• TSPX от Тинькофф

• SBSP от Сбербанк

• VTBA от ВТБ Капитал

Не все эти ETF отслеживают именно индекс S&P500, к примеру FXUS от FinEx отслеживает индекс Solactive GBS United States Large & Mid Cap. Но по составу и доходности он практически идентичен S&P500.

Также стоит помнить, что среди этих ETF есть фонды фондов, то есть в качестве активов фонда выступают не акции компаний из S&P500 в соответствующих долях, а паи зарубежных фондов на индекс S&P500. Пример таких ETF (фонды фондов): AKSP и VTBA. Всю эту информацию можно найти, нажав на интересующий тикер все в том же сервисе.

На скриншоте ниже я выделил основные параметры ETF, которые являются самыми важными для нас, как для инвесторов:

• доходность ETF;

• комиссия за управление;

• СЧА (стоимость чистых активов);

• возраст фонда.

Самая высокая доходность за последний год, самая большая стоимость чистых активов оказалась у самого старого ETF на Московской бирже - FXUS от FinEx. У фонда от Тинькофф (TSPX) самая низкая комиссия за управление, но фонд очень молодой: всего 3 месяца. При этом FXUS в отличие от AKSP и VTBA в своем управлении держит именно акции компаний, а не паи зарубежных фондов, что я считаю безусловным плюсом.

Я сам не инвестирую в ETF (здесь рассказывал почему), но новичкам рекомендую присмотреться именно к этому инструменту, так как здесь минимальные риски потери своих вложений. Я дал вам классный инструмент по поиску и сравнению ETF на Московской бирже, а какой именно фонд лучше выбрать - решать только вам.

Часто получаю одни и те же вопросы в личные сообщения от разных читателей. Чтобы каждый раз не повторяться, решил написать данный пост, где отвечу всем и сразу. Будем отталкиваться от того, что спрашивает меня новичок без статуса квалифицированного инвестора, у которого открыт счет у одного из российских брокеров.

Приложение от брокера не дает исчерпывающей информации по конкретным ETF, но есть отличный бесплатный ресурс, где можно найти максимум информации по всем ETF'ам, доступным на Московской бирже: Rusetfs.com (не реклама).

Какой же ETF на индекс S&P500 лучше выбрать? Открываем скринер от RusEtfs, в фильтре указываем:

• Актив: Акции

• Категория: Основные компании

• Регион: Америка

В результате получаем список из 5-ти ETF на акции американских компаний от различных эмитентов:

• FXUS от FinEx

• AKSP от Альфа Капитал

• TSPX от Тинькофф

• SBSP от Сбербанк

• VTBA от ВТБ Капитал

Не все эти ETF отслеживают именно индекс S&P500, к примеру FXUS от FinEx отслеживает индекс Solactive GBS United States Large & Mid Cap. Но по составу и доходности он практически идентичен S&P500.

Также стоит помнить, что среди этих ETF есть фонды фондов, то есть в качестве активов фонда выступают не акции компаний из S&P500 в соответствующих долях, а паи зарубежных фондов на индекс S&P500. Пример таких ETF (фонды фондов): AKSP и VTBA. Всю эту информацию можно найти, нажав на интересующий тикер все в том же сервисе.

На скриншоте ниже я выделил основные параметры ETF, которые являются самыми важными для нас, как для инвесторов:

• доходность ETF;

• комиссия за управление;

• СЧА (стоимость чистых активов);

• возраст фонда.

Самая высокая доходность за последний год, самая большая стоимость чистых активов оказалась у самого старого ETF на Московской бирже - FXUS от FinEx. У фонда от Тинькофф (TSPX) самая низкая комиссия за управление, но фонд очень молодой: всего 3 месяца. При этом FXUS в отличие от AKSP и VTBA в своем управлении держит именно акции компаний, а не паи зарубежных фондов, что я считаю безусловным плюсом.

Я сам не инвестирую в ETF (здесь рассказывал почему), но новичкам рекомендую присмотреться именно к этому инструменту, так как здесь минимальные риски потери своих вложений. Я дал вам классный инструмент по поиску и сравнению ETF на Московской бирже, а какой именно фонд лучше выбрать - решать только вам.

{kind=link}

👍1

🥇 Получение статуса квалифицированного инвестора

Ранее я уже рассказывал вам о том как получал статус квалифицированного инвестора у брокера Тинькофф. Там же я рассказал почему я вообще задался целью получить этот статус.

1. Получение статуса "квала" в Тинькофф

С момента первого обращения до присвоения статуса квалифицированного инвестора прошло 18 дней. После того как я опубликовал свой кейс на vc.ru, мне заменили персонального менеджера, по телефону принесли свои извинения за такие долгие сроки, предложили продление бесплатного периода тарифа "Премиум" ещё на 3 месяца и попросили удалить мой пост с vc.ru. Удалять я ничего не стал, но не из вредности, а потому что это было бы неправильно по отношению к тем, кто меня читает и доверяет моему мнению.

Что касается статуса "квала" — толку от него конкретно в Тинькофф немного. Во-первых: минимальная сумма операций по бумагам для "квалов" составляет 3000$, что очень много лично для меня. Купить один пай VOO или SPY (ETF на индекс S&P500) за 360-390$ не выйдет. Во-вторых: при желании купить акции какой-то интересной компании в приложении вместо цены написано "по запросу". Делаю запрос и получаю ответ от менеджера: "К сожалению, сейчас мы не можем добавить бумагу на наш сервис, так как она не соответствует нашим внутренним требованиям ликвидности". В то же время другой брокер дает возможность покупать акции этой компании.

Получается, что в данный момент статус "квала" в Тинькофф у меня только для галочки.

2. Получение статуса "квала" в Открытии

После истории с получением "квала" в Тинькофф я попробовал перенести этот статус в Открытие (мой второй брокер). Я отправил своему менеджеру договор с брокером Тинькофф, а также брокерский отчет за год в 2-х форматах (pdf и xls). После чего лично посетил офис Открытие брокера для подписания заявления на присвоение статуса. Через пару дней получаю на электронную почту письмо от Открытия, да вот только письмо не о присвоении статуса, а об отказе. Спрашиваю своего менеджера в чем же дело, отвечает: в ходе проверки отчета выяснилось, что вы не проходите по торговому обороту за год.

Пересчитав все цифры в своем отчете убеждаюсь в том, что оборот у меня больше 6 млн. ₽ за год. Но спорить и что-то кому-то доказывать, идти снова в отделение брокера для подписания повторного заявления нет никакого желания. Решаю проверить тарифы для покупок бумаг на бирже NYSE и вижу, что минимальная цена за одно торговое поручение - 2$. В итоге бросаю идею с получением статуса "квала" в Открытии.

3. Открытие счета и получение статуса "квала" в Финаме

Зачем мне ещё один счет? Я люблю иметь саму возможность, а вот воспользуюсь я ей или нет - это другой вопрос. Это касается в том числе и пути FIRE, по которому я иду. Меня привлекает сама возможность не работать за деньги и иметь доход, но я вряд ли когда-нибудь смогу бездельничать долгое время. Так вот я хочу иметь возможность покупать акции интересных для меня компаний или фондов (iShares, Vanguard) на зарубежных биржах с минимальными издержками.

Открыл я брокерский счет дистанционно 18 февраля. 19 февраля мне уже присвоили статус "квала" по тем же документам, которые я отправлял брокеру Открытие. Очень оперативно! Минусы Финама: приложение из 2000-х, запутанные тарифы, купить $ можно только лотами по 1000$, брокер точно не для новичков. Из плюсов: стоимость одного поручения на NYSE (Нью-Йоркская биржа) 50₽ против 2$ в Открытии. Нет никакого ограничения по покупке лотов (как у Тиннькофф), то есть можно покупать хоть по одной акции в 5$. Те акции, которые Тинькофф считает неликвидом - в Финаме свободно доступны для покупки.

Буду ли я использовать этот счет — покажет время, но самое главное, что теперь у меня есть такая возможность.

Ранее я уже рассказывал вам о том как получал статус квалифицированного инвестора у брокера Тинькофф. Там же я рассказал почему я вообще задался целью получить этот статус.

1. Получение статуса "квала" в Тинькофф

С момента первого обращения до присвоения статуса квалифицированного инвестора прошло 18 дней. После того как я опубликовал свой кейс на vc.ru, мне заменили персонального менеджера, по телефону принесли свои извинения за такие долгие сроки, предложили продление бесплатного периода тарифа "Премиум" ещё на 3 месяца и попросили удалить мой пост с vc.ru. Удалять я ничего не стал, но не из вредности, а потому что это было бы неправильно по отношению к тем, кто меня читает и доверяет моему мнению.

Что касается статуса "квала" — толку от него конкретно в Тинькофф немного. Во-первых: минимальная сумма операций по бумагам для "квалов" составляет 3000$, что очень много лично для меня. Купить один пай VOO или SPY (ETF на индекс S&P500) за 360-390$ не выйдет. Во-вторых: при желании купить акции какой-то интересной компании в приложении вместо цены написано "по запросу". Делаю запрос и получаю ответ от менеджера: "К сожалению, сейчас мы не можем добавить бумагу на наш сервис, так как она не соответствует нашим внутренним требованиям ликвидности". В то же время другой брокер дает возможность покупать акции этой компании.

Получается, что в данный момент статус "квала" в Тинькофф у меня только для галочки.

2. Получение статуса "квала" в Открытии

После истории с получением "квала" в Тинькофф я попробовал перенести этот статус в Открытие (мой второй брокер). Я отправил своему менеджеру договор с брокером Тинькофф, а также брокерский отчет за год в 2-х форматах (pdf и xls). После чего лично посетил офис Открытие брокера для подписания заявления на присвоение статуса. Через пару дней получаю на электронную почту письмо от Открытия, да вот только письмо не о присвоении статуса, а об отказе. Спрашиваю своего менеджера в чем же дело, отвечает: в ходе проверки отчета выяснилось, что вы не проходите по торговому обороту за год.

Пересчитав все цифры в своем отчете убеждаюсь в том, что оборот у меня больше 6 млн. ₽ за год. Но спорить и что-то кому-то доказывать, идти снова в отделение брокера для подписания повторного заявления нет никакого желания. Решаю проверить тарифы для покупок бумаг на бирже NYSE и вижу, что минимальная цена за одно торговое поручение - 2$. В итоге бросаю идею с получением статуса "квала" в Открытии.

3. Открытие счета и получение статуса "квала" в Финаме

Зачем мне ещё один счет? Я люблю иметь саму возможность, а вот воспользуюсь я ей или нет - это другой вопрос. Это касается в том числе и пути FIRE, по которому я иду. Меня привлекает сама возможность не работать за деньги и иметь доход, но я вряд ли когда-нибудь смогу бездельничать долгое время. Так вот я хочу иметь возможность покупать акции интересных для меня компаний или фондов (iShares, Vanguard) на зарубежных биржах с минимальными издержками.

Открыл я брокерский счет дистанционно 18 февраля. 19 февраля мне уже присвоили статус "квала" по тем же документам, которые я отправлял брокеру Открытие. Очень оперативно! Минусы Финама: приложение из 2000-х, запутанные тарифы, купить $ можно только лотами по 1000$, брокер точно не для новичков. Из плюсов: стоимость одного поручения на NYSE (Нью-Йоркская биржа) 50₽ против 2$ в Открытии. Нет никакого ограничения по покупке лотов (как у Тиннькофф), то есть можно покупать хоть по одной акции в 5$. Те акции, которые Тинькофф считает неликвидом - в Финаме свободно доступны для покупки.

Буду ли я использовать этот счет — покажет время, но самое главное, что теперь у меня есть такая возможность.

👍4

💵 Не жалейте денег на то, что вы любите, но беспощадно сокращайте траты на то, что вам не нравится!

Это цитата из книги Рамита Сети, автора книги «Я научу вас быть богатым». Саму книгу я не читал, а эту цитату увидел в одном из постов сообщества FIRE на Reddit. Ниже будет перевод этого поста.

Приведенная выше цитата - мой любимый совет, который я нашел в сообществе FI. Данный принцип помог мне достичь финансовой стабильности и роста, по-настоящему наслаждаясь жизнью (что может оказаться трудным при стремлении к сверхвысокой норме сбережений).

✅ Вещи, на которые мне не жалко тратить деньги: путешествия, татуировки, йога, моя девушка, моя кошка и аренда приличного жилья. Эти вещи действительно приносят мне радость.

⛔️ Вещи, на которые я безжалостно сокращаю расходы: одежда, рестораны / бары, мебель, автомобили и новая техника / гаджеты. Эти вещи никак не влияют на мое счастье.

У вас могут быть совсем другие приоритеты, которые не похожи на мои, и это здорово! Вам просто нужно понять что важно лично для вас и в зависимости от этого распределять свои деньги. Несмотря на то, что я трачу деньги на то, что мне нравится, мои ежемесячные расходы резко сократились из-за экономии на вещах, которые меня не волнуют.

🧐 Мои комментарии

Я согласен с автором поста на все 100%. Жизнь человека, который экономит на вещах или событиях, которые делают его счастливым не может считаться достойной. Финансовая независимость - это инструмент, но никак не конечная цель, ради которой нужно приносить в жертву свою "жизнь сегодня".

Я давно заметил, что если трачу деньги на неважную для меня ерунду, то я будто бы теряю часть жизненной энергии, ведь я обмениваю своё время на вещи, которые не приносят мне никакой радости. И наоборот - мне не жалко никаких денег, если я получаю радость и удовольствие от трат.

✅ На что я не жалею денег: путешествия, отдых с семьей, помощь и полезные подарки родителям, встречи с друзьями (в моем случае это покупка билетов до Москвы), покупки для хобби (у меня это сапсёрфинг и настольные игры) и инструменты для работы.

🏞 Мне не жалко денег на дорогую и насыщенную экскурсию в чужой стране, ведь я понимаю, что возможно никогда сюда больше не вернусь и хочу получить максимум от поездки. Естественно, я стараюсь найти максимально выгодные варианты билетов, отелей, извлечь максимальный кешбэк из поездки и т.д. Именно во время отпуска мне приходят в голову светлые идеи, которые я начинаю воплощать в жизнь после возвращения домой. Кстати, свои первые акции я купил по прилету в Москву из свадебного путешествия. Я так воодушевился прочитанными в самолете книгами, что решил не медлить ни дня и, пока мы ждали такси в аэропорту, я закрыл вклад и накупил акций из индекса S&P500.

🛠 Что касается инструментов, то здесь всё просто. Значительное время я трачу на работу и экономить на рабочих инструментах - это просто иррационально. Мощный компьютер и современный принтер позволяют мне работать эффективнее и сохраняют мою нервную систему. Когда все тормозит, а принтер жует бумагу - очень сложно наслаждаться рабочим процессом и быстро обрабатывать заказы. Не понимаю тех людей, которые экономят, к примеру, на фотоаппарате, объективах и сопутствующей технике, если их заработок - это профессиональные фотосессии.

⛔️ Вещи которые не приносят мне никакой радости и на которые я стараюсь тратить по минимуму: одежда, рестораны, автомобиль, обновление техники и гаджетов (при условии, что старые ещё справляются со своими задачами), спонтанные и незапланированные покупки. Я не стану счастливее, если буду ходить в одежде в 10 раз дороже, ездить на автомобиле премиум класса и питаться исключительно в дорогих ресторанах.

Я прекрасно понимаю, что все мы разные и жизненные приоритеты у всех нас отличаются. Интересно узнать - а на что вам не жалко тратить деньги на своем пути к FIRE?

Давайте обсудим в чате 😉

Это цитата из книги Рамита Сети, автора книги «Я научу вас быть богатым». Саму книгу я не читал, а эту цитату увидел в одном из постов сообщества FIRE на Reddit. Ниже будет перевод этого поста.

Приведенная выше цитата - мой любимый совет, который я нашел в сообществе FI. Данный принцип помог мне достичь финансовой стабильности и роста, по-настоящему наслаждаясь жизнью (что может оказаться трудным при стремлении к сверхвысокой норме сбережений).

✅ Вещи, на которые мне не жалко тратить деньги: путешествия, татуировки, йога, моя девушка, моя кошка и аренда приличного жилья. Эти вещи действительно приносят мне радость.

⛔️ Вещи, на которые я безжалостно сокращаю расходы: одежда, рестораны / бары, мебель, автомобили и новая техника / гаджеты. Эти вещи никак не влияют на мое счастье.

У вас могут быть совсем другие приоритеты, которые не похожи на мои, и это здорово! Вам просто нужно понять что важно лично для вас и в зависимости от этого распределять свои деньги. Несмотря на то, что я трачу деньги на то, что мне нравится, мои ежемесячные расходы резко сократились из-за экономии на вещах, которые меня не волнуют.

🧐 Мои комментарии

Я согласен с автором поста на все 100%. Жизнь человека, который экономит на вещах или событиях, которые делают его счастливым не может считаться достойной. Финансовая независимость - это инструмент, но никак не конечная цель, ради которой нужно приносить в жертву свою "жизнь сегодня".

Я давно заметил, что если трачу деньги на неважную для меня ерунду, то я будто бы теряю часть жизненной энергии, ведь я обмениваю своё время на вещи, которые не приносят мне никакой радости. И наоборот - мне не жалко никаких денег, если я получаю радость и удовольствие от трат.

✅ На что я не жалею денег: путешествия, отдых с семьей, помощь и полезные подарки родителям, встречи с друзьями (в моем случае это покупка билетов до Москвы), покупки для хобби (у меня это сапсёрфинг и настольные игры) и инструменты для работы.

🏞 Мне не жалко денег на дорогую и насыщенную экскурсию в чужой стране, ведь я понимаю, что возможно никогда сюда больше не вернусь и хочу получить максимум от поездки. Естественно, я стараюсь найти максимально выгодные варианты билетов, отелей, извлечь максимальный кешбэк из поездки и т.д. Именно во время отпуска мне приходят в голову светлые идеи, которые я начинаю воплощать в жизнь после возвращения домой. Кстати, свои первые акции я купил по прилету в Москву из свадебного путешествия. Я так воодушевился прочитанными в самолете книгами, что решил не медлить ни дня и, пока мы ждали такси в аэропорту, я закрыл вклад и накупил акций из индекса S&P500.

🛠 Что касается инструментов, то здесь всё просто. Значительное время я трачу на работу и экономить на рабочих инструментах - это просто иррационально. Мощный компьютер и современный принтер позволяют мне работать эффективнее и сохраняют мою нервную систему. Когда все тормозит, а принтер жует бумагу - очень сложно наслаждаться рабочим процессом и быстро обрабатывать заказы. Не понимаю тех людей, которые экономят, к примеру, на фотоаппарате, объективах и сопутствующей технике, если их заработок - это профессиональные фотосессии.

⛔️ Вещи которые не приносят мне никакой радости и на которые я стараюсь тратить по минимуму: одежда, рестораны, автомобиль, обновление техники и гаджетов (при условии, что старые ещё справляются со своими задачами), спонтанные и незапланированные покупки. Я не стану счастливее, если буду ходить в одежде в 10 раз дороже, ездить на автомобиле премиум класса и питаться исключительно в дорогих ресторанах.

Я прекрасно понимаю, что все мы разные и жизненные приоритеты у всех нас отличаются. Интересно узнать - а на что вам не жалко тратить деньги на своем пути к FIRE?

Давайте обсудим в чате 😉

👍5❤1

Свой бизнес и инвестиции. Портфель «Февраль 2021»

Не знаю увидим ли мы ту самую коррекцию, о которой все говорят и для которой готовят кэш. Моя стратегия остается неизменной, я ничего не жду и регулярно направляю излишки на фондовый рынок. Я придерживаюсь стратегии “Стабильного Джо” (о которой я рассказывал ранее) и покупаю акции по любой цене вне зависимости от настроений на рынке.

💼 Какие бумаги я купил в феврале и причем здесь свой бизнес - читайте ниже👇

Не знаю увидим ли мы ту самую коррекцию, о которой все говорят и для которой готовят кэш. Моя стратегия остается неизменной, я ничего не жду и регулярно направляю излишки на фондовый рынок. Я придерживаюсь стратегии “Стабильного Джо” (о которой я рассказывал ранее) и покупаю акции по любой цене вне зависимости от настроений на рынке.

💼 Какие бумаги я купил в феврале и причем здесь свой бизнес - читайте ниже👇

WakeupBro!

Свой бизнес и инвестиции. Портфель «Февраль 2021»

На пути и ранней пенсии. Покупки и состояние моего пенсионного портфеля в феврале 2021. Свой бизнес и инвестиции.

🎫 Почему победителей в лотерею настигают несчастья?

Интернет наполнен статьями и видео, в которых рассказывается о дальнейшей судьбе тех людей, кто выиграл в лотерею. Почти все эти истории без "хэппи энда". На YouTube делают кликбейтные названия для роликов: "ТОП-10 проклятых победителей в лотерею". В чем же заключается это проклятие почему-то мало кто задумывается. А ответ то на поверхности — отсутствие финансовой грамотности.

💸 Что делает 99% победителей в лотерею?

Победители покупают новый дом, новую машину, дорогие вещи, тратят деньги на дорогостоящие развлечения и путешествия. Одним словом они резко переходят на абсолютно другой уровень жизни и трат — гораздо более высокий. Если до выигрыша в лотерею эти люди тратили больше, чем зарабатывали, то и с миллионами на счету их привычки сохранились. Цели и задачи остались старые — жить сегодняшним днем и тратить все до копейки. Только вот когда миллионы заканчиваются — высокий уровень жизни говорит им "Good bye". Представьте, что ещё вчера вы могли нанять няню, домработницу, садовника, водителя, а сегодня вам самим приходится идти работать в качестве прислуги, чтобы заработать на хлеб. При таком сценарии очень сложно не впасть в глубокую депрессию.

🔨 Деньги — это инструмент

Представим двух людей. У обоих по 1 млн.$ на счету. Один из них — приверженец образа жизни FIRE, который шел к такому результату не один год. Второй — счастливчик, который внезапно выиграл в лотерею. Несложно представить, что для первого этот миллион будет являться полезным инструментом. Извлекая каждый год по 4% из накопленного капитала он сможет реализовывать свои мечты и достигать новых целей, высвободив для этого ежедневные 8 часов рабочего времени.

Для второго этот же 1 млн.$ скорее всего станет инструментом для увеличения уровня потребления. А к чему обычно это всё приводит — мы знаем из историй в интернете.

🔥 Что думает сообщество FIRE про лотереи?

Мне понравился ответ одного парня: "Я выигрываю 2$ каждый раз, когда не покупаю билет!".

📖 Отрывок из книги Рэя Далио "Принципы. Жизнь и работа."

В молодости я смотрел на выдающихся успешных людей и думал, что они успешные, потому что выдающиеся. После того как мне посчастливилось познакомиться с такими людьми лично, я увидел, что все они – как я, как любой из нас – совершают ошибки, справляются с трудностями и не чувствуют себя особенными или великими.

Они не счастливее других, у них не меньше проблем (а иногда и больше), чем у обычных людей. Даже когда они добиваются своих самых высоких целей, им приходится работать еще больше, а не почивать на лаврах. У меня все было именно так. Я превзошел свои самые смелые мечты несколько десятилетий назад, но сегодня по-прежнему продолжаю бороться. В свое время я понял, что удовлетворение от успеха приносит не достижение цели, а процесс борьбы за нее.

Чтобы понять, о чем я говорю, представьте себе цель: заработать много денег, получить «Оскар», создать великую компанию, стать непревзойденным спортсменом. А теперь представьте, что вы мгновенно ее достигли. Сначала вы будете счастливы, но это ощущение не продлится долго. Вскоре вам потребуется что-то еще, ради чего надо бороться. Посмотрите на людей, к которым успех пришел рано: на детей-звезд, на выигравших в лотерею, профессиональных атлетов, которые быстро поднялись на верхнюю ступень пьедестала. Обычно для них все заканчивается очень грустно, если только они не найдут новую, более высокую цель, к которой станут стремиться.

Поскольку жизнь – это череда взлетов и падений, борьба за достижение цели не просто способна сделать взлет выше – она сделает падение менее болезненным. Я по-прежнему борюсь и буду делать это до последнего вздоха, потому что, даже если я попытаюсь избегать трудностей, они обязательно меня найдут.

Интернет наполнен статьями и видео, в которых рассказывается о дальнейшей судьбе тех людей, кто выиграл в лотерею. Почти все эти истории без "хэппи энда". На YouTube делают кликбейтные названия для роликов: "ТОП-10 проклятых победителей в лотерею". В чем же заключается это проклятие почему-то мало кто задумывается. А ответ то на поверхности — отсутствие финансовой грамотности.

💸 Что делает 99% победителей в лотерею?

Победители покупают новый дом, новую машину, дорогие вещи, тратят деньги на дорогостоящие развлечения и путешествия. Одним словом они резко переходят на абсолютно другой уровень жизни и трат — гораздо более высокий. Если до выигрыша в лотерею эти люди тратили больше, чем зарабатывали, то и с миллионами на счету их привычки сохранились. Цели и задачи остались старые — жить сегодняшним днем и тратить все до копейки. Только вот когда миллионы заканчиваются — высокий уровень жизни говорит им "Good bye". Представьте, что ещё вчера вы могли нанять няню, домработницу, садовника, водителя, а сегодня вам самим приходится идти работать в качестве прислуги, чтобы заработать на хлеб. При таком сценарии очень сложно не впасть в глубокую депрессию.

🔨 Деньги — это инструмент

Представим двух людей. У обоих по 1 млн.$ на счету. Один из них — приверженец образа жизни FIRE, который шел к такому результату не один год. Второй — счастливчик, который внезапно выиграл в лотерею. Несложно представить, что для первого этот миллион будет являться полезным инструментом. Извлекая каждый год по 4% из накопленного капитала он сможет реализовывать свои мечты и достигать новых целей, высвободив для этого ежедневные 8 часов рабочего времени.

Для второго этот же 1 млн.$ скорее всего станет инструментом для увеличения уровня потребления. А к чему обычно это всё приводит — мы знаем из историй в интернете.

🔥 Что думает сообщество FIRE про лотереи?

Мне понравился ответ одного парня: "Я выигрываю 2$ каждый раз, когда не покупаю билет!".

📖 Отрывок из книги Рэя Далио "Принципы. Жизнь и работа."

В молодости я смотрел на выдающихся успешных людей и думал, что они успешные, потому что выдающиеся. После того как мне посчастливилось познакомиться с такими людьми лично, я увидел, что все они – как я, как любой из нас – совершают ошибки, справляются с трудностями и не чувствуют себя особенными или великими.

Они не счастливее других, у них не меньше проблем (а иногда и больше), чем у обычных людей. Даже когда они добиваются своих самых высоких целей, им приходится работать еще больше, а не почивать на лаврах. У меня все было именно так. Я превзошел свои самые смелые мечты несколько десятилетий назад, но сегодня по-прежнему продолжаю бороться. В свое время я понял, что удовлетворение от успеха приносит не достижение цели, а процесс борьбы за нее.

Чтобы понять, о чем я говорю, представьте себе цель: заработать много денег, получить «Оскар», создать великую компанию, стать непревзойденным спортсменом. А теперь представьте, что вы мгновенно ее достигли. Сначала вы будете счастливы, но это ощущение не продлится долго. Вскоре вам потребуется что-то еще, ради чего надо бороться. Посмотрите на людей, к которым успех пришел рано: на детей-звезд, на выигравших в лотерею, профессиональных атлетов, которые быстро поднялись на верхнюю ступень пьедестала. Обычно для них все заканчивается очень грустно, если только они не найдут новую, более высокую цель, к которой станут стремиться.

Поскольку жизнь – это череда взлетов и падений, борьба за достижение цели не просто способна сделать взлет выше – она сделает падение менее болезненным. Я по-прежнему борюсь и буду делать это до последнего вздоха, потому что, даже если я попытаюсь избегать трудностей, они обязательно меня найдут.

👍5

🎯 Лучшая альтернатива целям

Вы знаете, что я люблю почитать истории зарубежных блогеров, которые уже достигли финансовой независимости и ведут свои блоги для души.

Несмотря на то, что мы живем в разных странах, имеем различные налоговые и пенсионные системы, а менталитеты у нас практически не имеют общих точек соприкосновения, я всё равно нахожу кучу постов, которые находят отклик внутри меня. Мне интересно читать те посты, где виден реальный опыт другого человека, его проблемы и переживания. И вот здесь не важно в какой стране вы живете и на каком языке говорите. У людских чувств и эмоций нет разделения по национальностям.

Казалось бы, что у человека, который достиг финансовой независимости – всё уже круто. Есть куча свободного времени, занимайся чем хочешь. Но часто бывает так, что достижение цели не приносит ожидаемого удовлетворения. В том числе и достижение цели FIRE. Я уже переводил несколько постов ребят с Reddit, которые не почувствовали себя счастливее от достижения заветной цели (первый пост, второй пост). Несколько дней назад я наткнулся на ещё один достойный внимания пост, где автор поделился своим секретом преодоления депрессии, которая появляется после достижения каких-либо целей (в том числе и FIRE).

И да, этот подход можно применять уже сейчас, не дожидаясь своей финансовой независимости. 2 года назад я ушел с наемной работы, несколько месяцев назад я разошелся со своим бизнес-партнером и теперь я точно знаю на чем я сосредоточусь в ближайшие годы. А данный пост лишь придал мне дополнительной мотивации действовать. Надеюсь, что вас он тронет не меньше, чем меня. Ниже будет перевод поста (оригинал здесь).

Перевод поста👇

Вы знаете, что я люблю почитать истории зарубежных блогеров, которые уже достигли финансовой независимости и ведут свои блоги для души.

Несмотря на то, что мы живем в разных странах, имеем различные налоговые и пенсионные системы, а менталитеты у нас практически не имеют общих точек соприкосновения, я всё равно нахожу кучу постов, которые находят отклик внутри меня. Мне интересно читать те посты, где виден реальный опыт другого человека, его проблемы и переживания. И вот здесь не важно в какой стране вы живете и на каком языке говорите. У людских чувств и эмоций нет разделения по национальностям.

Казалось бы, что у человека, который достиг финансовой независимости – всё уже круто. Есть куча свободного времени, занимайся чем хочешь. Но часто бывает так, что достижение цели не приносит ожидаемого удовлетворения. В том числе и достижение цели FIRE. Я уже переводил несколько постов ребят с Reddit, которые не почувствовали себя счастливее от достижения заветной цели (первый пост, второй пост). Несколько дней назад я наткнулся на ещё один достойный внимания пост, где автор поделился своим секретом преодоления депрессии, которая появляется после достижения каких-либо целей (в том числе и FIRE).

И да, этот подход можно применять уже сейчас, не дожидаясь своей финансовой независимости. 2 года назад я ушел с наемной работы, несколько месяцев назад я разошелся со своим бизнес-партнером и теперь я точно знаю на чем я сосредоточусь в ближайшие годы. А данный пост лишь придал мне дополнительной мотивации действовать. Надеюсь, что вас он тронет не меньше, чем меня. Ниже будет перевод поста (оригинал здесь).

Перевод поста👇

WakeupBro!

Лучшая альтернатива целям

Цели - это не то, на чем стоит фокусироваться. Перевод поста зарубежного раннего пенсионера, автора блога madfientist.com

👍1🔥1

🙅♂️ Отсутствие финансовой грамотности

Я уже более года веду данный канал, пишу различные инструкции, лайфхаки и описываю свой собственный опыт распоряжения свободными деньгами. Иногда я узнаю, что благодаря моим постам кто-то из моих читателей заинтересовался темой FIRE, открыл брокерский счет и даже купил первые акции. Это правда приятно осознавать, что ты оказался полезен, пусть даже незнакомым тебе людям. Может быть я не оказал какого-то сильного влияния, но даже если я просто подтолкнул читателя к действиям или указал верное направление — уже хорошо.

Но вы даже не представляете, насколько мне больно наблюдать за тем, как кто-то из близких мне людей попадает в сложные финансовые ситуации. Это связано с отсутствием должного уровня финансовой грамотности. Этим недостатком успешно пользуются банки, кредитные организации и мошенники. Это всё равно что быть стоматологом и каждый день наблюдать гнилые зубы и неприятный запах изо рта у своих близких. Помочь всегда рад, но если начнешь первым говорить о зубах и предлагать свою помощь — могут не понять, застесняться, а ещё хуже — оскорбиться. Не тактично лезть к другому человеку (пусть и близкому) со своими советами, особенно в отношении финансов. Но если ко мне обращаются за помощью сами — я всегда стараюсь помочь.

🏦 Ситуация

Недавно один из близких родственников взял потребительский кредит на покупку бытовой техники. Менеджер кредитной организации уверял, что никаких страховок нет, а родственник подписал все документы не глядя. В итоге он подписался на кредитную ставку в 32,2% годовых и добровольную страховку, которая составляет 50% от стоимости бытовой техники. Когда ко мне обратились за советом (спустя месяц после взятия кредита) — я постарался помочь. По договору от страховки можно отказаться только в первые 14 дней со дня его подписания, но я нашел закон, по которому можно вернуть часть суммы, уплаченной за страховку, в том случае, если кредит погашен досрочно. Вот статья на эту тему в Т-Ж.

📝 Мои действия

1. Первым делом было решено взять ещё один кредит в Сбербанке со ставкой 12,6% годовых с целью досрочно погасить старый. Этим действием мы сразу убили 2-х зайцев: снизили процентную ставку почти в 3 раза и получили шанс побороться за возврат части суммы за страховку.

2. Так как кредит был погашен досрочно, я написал заявление (шаблон тут) с требованием перечислить часть суммы за страховку на указанные банковские реквизиты, сославшись на федеральный закон от 27.12.2019 № 483-ФЗ.

🏁 Результат

От страховой компании пришло письмо с уведомлением о расторжении договора и отказом в возврате денежных средств. Сослались на пункты в договоре, где указано, что вернуть деньги можно только в первые 14 дней со дня заключения договора (а у нас прошло уже больше месяца).

Далее я решил обратиться к юристам за советом: как поступить и сможем ли мы вернуть деньги через суд? И здесь по классике — две новости: одна хорошая, а вторая плохая.

1. Хорошая новость — закон на нашей стороне, деньги вернуть можно и в успехе никто даже не сомневается.

2. Плохая новость — страховая компания находится в Москве и чтобы судиться необходимо присутствовать в Московском суде лично (а родственник находится за 1500 км от Москвы). То есть временные и финансовые затраты будут просто не оправданны в данном случае.

Итого: ставку по кредиту снизили, а вот страховку не отвоевали.

Послесловие

Вы сейчас можете сказать "Ха, твой родственник сам виноват, договор нужно читать, прежде чем подписывать. Да и вообще кредиты — это зло!". И вы будете абсолютно правы. Но грустно в этой истории другое. Ваша личная финансовая грамотность никак не защитит ваших близких, друзей и родственников, которые могут стать жертвами ушлых менеджеров банков, кредитных организаций или обычных мошенников.

Быть финансово грамотным человеком — значит знать как в первую очередь сохранить имеющиеся средства, а во вторую — понимать как их приумножить и какие есть при этом риски.

Что самое интересное — прокачать финансовую грамотность можно абсолютно бесплатно, но вот за её отсутствие приходится платить постоянно.

Я уже более года веду данный канал, пишу различные инструкции, лайфхаки и описываю свой собственный опыт распоряжения свободными деньгами. Иногда я узнаю, что благодаря моим постам кто-то из моих читателей заинтересовался темой FIRE, открыл брокерский счет и даже купил первые акции. Это правда приятно осознавать, что ты оказался полезен, пусть даже незнакомым тебе людям. Может быть я не оказал какого-то сильного влияния, но даже если я просто подтолкнул читателя к действиям или указал верное направление — уже хорошо.

Но вы даже не представляете, насколько мне больно наблюдать за тем, как кто-то из близких мне людей попадает в сложные финансовые ситуации. Это связано с отсутствием должного уровня финансовой грамотности. Этим недостатком успешно пользуются банки, кредитные организации и мошенники. Это всё равно что быть стоматологом и каждый день наблюдать гнилые зубы и неприятный запах изо рта у своих близких. Помочь всегда рад, но если начнешь первым говорить о зубах и предлагать свою помощь — могут не понять, застесняться, а ещё хуже — оскорбиться. Не тактично лезть к другому человеку (пусть и близкому) со своими советами, особенно в отношении финансов. Но если ко мне обращаются за помощью сами — я всегда стараюсь помочь.

🏦 Ситуация

Недавно один из близких родственников взял потребительский кредит на покупку бытовой техники. Менеджер кредитной организации уверял, что никаких страховок нет, а родственник подписал все документы не глядя. В итоге он подписался на кредитную ставку в 32,2% годовых и добровольную страховку, которая составляет 50% от стоимости бытовой техники. Когда ко мне обратились за советом (спустя месяц после взятия кредита) — я постарался помочь. По договору от страховки можно отказаться только в первые 14 дней со дня его подписания, но я нашел закон, по которому можно вернуть часть суммы, уплаченной за страховку, в том случае, если кредит погашен досрочно. Вот статья на эту тему в Т-Ж.

📝 Мои действия

1. Первым делом было решено взять ещё один кредит в Сбербанке со ставкой 12,6% годовых с целью досрочно погасить старый. Этим действием мы сразу убили 2-х зайцев: снизили процентную ставку почти в 3 раза и получили шанс побороться за возврат части суммы за страховку.

2. Так как кредит был погашен досрочно, я написал заявление (шаблон тут) с требованием перечислить часть суммы за страховку на указанные банковские реквизиты, сославшись на федеральный закон от 27.12.2019 № 483-ФЗ.

🏁 Результат

От страховой компании пришло письмо с уведомлением о расторжении договора и отказом в возврате денежных средств. Сослались на пункты в договоре, где указано, что вернуть деньги можно только в первые 14 дней со дня заключения договора (а у нас прошло уже больше месяца).

Далее я решил обратиться к юристам за советом: как поступить и сможем ли мы вернуть деньги через суд? И здесь по классике — две новости: одна хорошая, а вторая плохая.

1. Хорошая новость — закон на нашей стороне, деньги вернуть можно и в успехе никто даже не сомневается.

2. Плохая новость — страховая компания находится в Москве и чтобы судиться необходимо присутствовать в Московском суде лично (а родственник находится за 1500 км от Москвы). То есть временные и финансовые затраты будут просто не оправданны в данном случае.

Итого: ставку по кредиту снизили, а вот страховку не отвоевали.

Послесловие

Вы сейчас можете сказать "Ха, твой родственник сам виноват, договор нужно читать, прежде чем подписывать. Да и вообще кредиты — это зло!". И вы будете абсолютно правы. Но грустно в этой истории другое. Ваша личная финансовая грамотность никак не защитит ваших близких, друзей и родственников, которые могут стать жертвами ушлых менеджеров банков, кредитных организаций или обычных мошенников.

Быть финансово грамотным человеком — значит знать как в первую очередь сохранить имеющиеся средства, а во вторую — понимать как их приумножить и какие есть при этом риски.

Что самое интересное — прокачать финансовую грамотность можно абсолютно бесплатно, но вот за её отсутствие приходится платить постоянно.

👍2🐳1

🏖🏠 Курортная недвижимость

А почему бы тебе не купить недвижимость с целью её сдачи, ты же живешь в курортном городе?

Такой вопрос я получаю стабильно хотя бы раз в месяц. Обычно я отвечал на такие вопросы односложно: доходность от аренды не сравнится с доходностью фондового рынка. Но количество таких вопросов превысило критическую массу и я решил написать отдельный пост на эту тему.

Я не знаю как в других городах обстоят дела с рынком недвижимости, поэтому не стоит мой пост воспринимать как истину в последней инстанции. Я вижу очень много статей в интернете, как риелторы агрессивно пиарят покупку недвижимости в курортных городах (особенно в Сочи), которая является лучшим инвестиционным решением из всех возможных по их мнению. Но так ли это на самом деле?

Я давно не мониторил Авито на предмет цен на покупку и аренду недвижимости в Геленджике. И если честно, то я был в некотором недоумении от текущих цен. Они выросли чуть ли не в разы за последние 3 года. При этом цена на аренду поднялась несущественно.

Цены в современных ЖК на однушки с ремонтом площадью 50м2 варьируются от 6,5 до 10 млн. ₽. Аренда подобных квартир на длительный срок: 20-35 тыс. ₽ в месяц. Если брать средние цены на покупку и на сдачу, то годовая доходность от сдачи квартиры выходит 4%! Это без учета простоев, ремонтов, налогов и прочих сопутствующих расходов. Вариант с посуточной сдачей я не рассматриваю, так как если заниматься этим самому, то это уже не пассивные инвестиции, а полноценная работа.

В то же время банки сегодня дают возможность открыть вклад с процентной ставкой 4,5%-4,75% (проверил ставки в 2-х банках, которыми сам пользуюсь: Открытие и Тинькофф). Даже банковский вклад выглядит привлекательнее, чем сдача квартиры, если речь идет о ежемесячном денежном потоке.

Кто-то скажет: "Но ведь цены на недвижимость могут вырасти и продав квартиру через несколько лет мы увеличим общую доходность". Ок, тогда учитывайте пожалуйста изменение цен на недвижимость в $ и сравните это с индексом S&P500, а не со вкладом, который никогда и не являлся инвестиционным инструментом. Я уже делал подобное сравнение вот здесь.

Сегодня со всех сторон нам трубят в уши: "Ипотека выгодна, как никогда! Таких низких ставок по ипотеке ещё не было"! Но почему-то никто не говорит о том, что с понижением ставок по ипотеке цены на жилье существенно выросли и фактической выгоды для покупателя нет никакой.

Когда я слышу от людей "Сейчас самое время взять в ипотеку квартиру на море для сдачи её в аренду" - мне всегда хочется сказать им: "Ребята, откройте Авито, возьмите калькулятор и не поленитесь посчитать ожидаемую доходность. Не всё то золото, что блестит".

Да и вообще: покупка жилья на русском юге — это та ещё рулетка. Вот целый список незаконных строений в Геленджике, подлежащих сносу. А даже если изначально всё было законно, то это далеко не факт, что со временем чиновники не придумают причину для сноса (вот пример). Лично я даже не рассматриваю курортную жилую недвижимость, как способ сохранить или приумножить свои вложения.

А почему бы тебе не купить недвижимость с целью её сдачи, ты же живешь в курортном городе?

Такой вопрос я получаю стабильно хотя бы раз в месяц. Обычно я отвечал на такие вопросы односложно: доходность от аренды не сравнится с доходностью фондового рынка. Но количество таких вопросов превысило критическую массу и я решил написать отдельный пост на эту тему.

Я не знаю как в других городах обстоят дела с рынком недвижимости, поэтому не стоит мой пост воспринимать как истину в последней инстанции. Я вижу очень много статей в интернете, как риелторы агрессивно пиарят покупку недвижимости в курортных городах (особенно в Сочи), которая является лучшим инвестиционным решением из всех возможных по их мнению. Но так ли это на самом деле?

Я давно не мониторил Авито на предмет цен на покупку и аренду недвижимости в Геленджике. И если честно, то я был в некотором недоумении от текущих цен. Они выросли чуть ли не в разы за последние 3 года. При этом цена на аренду поднялась несущественно.

Цены в современных ЖК на однушки с ремонтом площадью 50м2 варьируются от 6,5 до 10 млн. ₽. Аренда подобных квартир на длительный срок: 20-35 тыс. ₽ в месяц. Если брать средние цены на покупку и на сдачу, то годовая доходность от сдачи квартиры выходит 4%! Это без учета простоев, ремонтов, налогов и прочих сопутствующих расходов. Вариант с посуточной сдачей я не рассматриваю, так как если заниматься этим самому, то это уже не пассивные инвестиции, а полноценная работа.

В то же время банки сегодня дают возможность открыть вклад с процентной ставкой 4,5%-4,75% (проверил ставки в 2-х банках, которыми сам пользуюсь: Открытие и Тинькофф). Даже банковский вклад выглядит привлекательнее, чем сдача квартиры, если речь идет о ежемесячном денежном потоке.

Кто-то скажет: "Но ведь цены на недвижимость могут вырасти и продав квартиру через несколько лет мы увеличим общую доходность". Ок, тогда учитывайте пожалуйста изменение цен на недвижимость в $ и сравните это с индексом S&P500, а не со вкладом, который никогда и не являлся инвестиционным инструментом. Я уже делал подобное сравнение вот здесь.

Сегодня со всех сторон нам трубят в уши: "Ипотека выгодна, как никогда! Таких низких ставок по ипотеке ещё не было"! Но почему-то никто не говорит о том, что с понижением ставок по ипотеке цены на жилье существенно выросли и фактической выгоды для покупателя нет никакой.

Когда я слышу от людей "Сейчас самое время взять в ипотеку квартиру на море для сдачи её в аренду" - мне всегда хочется сказать им: "Ребята, откройте Авито, возьмите калькулятор и не поленитесь посчитать ожидаемую доходность. Не всё то золото, что блестит".

Да и вообще: покупка жилья на русском юге — это та ещё рулетка. Вот целый список незаконных строений в Геленджике, подлежащих сносу. А даже если изначально всё было законно, то это далеко не факт, что со временем чиновники не придумают причину для сноса (вот пример). Лично я даже не рассматриваю курортную жилую недвижимость, как способ сохранить или приумножить свои вложения.

👍4

🏆 Как искать лучшие и худшие акции за определенный период?

Tesla выросла за 1 год на 665% (если брать период с марта 2020 года по март 2021 года). Даже тот, кто далек от инвестиций и фондового рынка, в курсе такого взрывного роста акций этой компании. Но что на счет других компаний? Неужели кроме Tesla никто не показал таких же впечатляющих результатов?

Сегодня я вам покажу простой способ самостоятельного поиска компаний, акции которых показали наибольший рост за последний год или наоборот – тех компаний, акции которых больше всего потеряли в цене. Данный пост будет полезен прежде всего новичкам, которые не используют в своем арсенале такой инструмент, как скринер акций и ищут ТОП выросших акций через статьи в интернете, которые быстро теряют свою актуальность.

Читать статью👇

Tesla выросла за 1 год на 665% (если брать период с марта 2020 года по март 2021 года). Даже тот, кто далек от инвестиций и фондового рынка, в курсе такого взрывного роста акций этой компании. Но что на счет других компаний? Неужели кроме Tesla никто не показал таких же впечатляющих результатов?

Сегодня я вам покажу простой способ самостоятельного поиска компаний, акции которых показали наибольший рост за последний год или наоборот – тех компаний, акции которых больше всего потеряли в цене. Данный пост будет полезен прежде всего новичкам, которые не используют в своем арсенале такой инструмент, как скринер акций и ищут ТОП выросших акций через статьи в интернете, которые быстро теряют свою актуальность.

Читать статью👇

WakeupBro!

Лучшие и худшие акции индексов S&P500 и МосБиржи за год

Как искать лучшие и худшие акции за выбранный период? Какие акции выросли лучше всего за период с марта 2020 года по март 2021 года?

🗣 Открытие Брокер — мой отзыв

В декабре 2020 года я завел второй брокерский счет в Открытии. О причинах открытия второго счета я рассказывал тут. Помню, что кто-то из читателей просил меня поделиться опытом использования данного брокера спустя некоторое время. Думаю, что я готов поделиться своими впечатлениями.

Что мне понравилось в Открытии?

1. Удобный личный кабинет. У брокера Открытие не менее удобный личный кабинет, чем в Тинькофф. Вся информация о том сколько денег я завел на счет доступна прямо на главной странице личного кабинета. Помимо этого здесь же можно посмотреть график роста своих активов и финансовый результат. На соседней вкладке отображается информация по полученным дивидендам. Радует интерфейс и наглядность.

2. Адекватная поддержка. С самого первого дня мне назначили персонального менеджера, который действительно персональный. Он полагается всем и на любом тарифе (а не только на премиальном). При этом я могу позвонить ему по телефону или обратиться за помощью в WhatsApp. Все вопросы, которые у меня были, решались достаточно оперативно.

3. Тариф и кешбэк. Меня также радует, что на базовом тарифе (без абонентской платы) я плачу комиссию в 0,05%, что в 6 раз ниже, чем у Тинькофф (на базовом тарифе). Может быть это и мелочь для пассивных инвесторов с небольшими суммами, но всё-таки приятно.

Основной причиной открытия брокерского счета в Открытии для меня была возможность получить кешбэк на все покупки по дебетовой карте от банка Открытие в размере 3% (при сумме на счетах более 500.000₽) или 4% (при сумме на счетах более 2.000.000₽ - для регионов). 4% кешбэка на все покупки - очень существенный для меня бонус. Но пока что я только на пути к нему.

Что мне не понравилось в Открытии?

1. Процесс покупки акций на Санкт-Петербургской бирже. Я так привык, что в Тинькофф я могу в течение 10 минут перекинуть деньги с карты на брокерский счет, купить доллары (любое количество) и сразу же купить акции американских компаний. Невероятное удобство, которого не замечаешь до тех пор, пока не попробуешь сделать тоже самое у другого брокера.

В Открытии через приложение на телефоне можно купить доллары только лотами в 1000$. Чтобы купить $ поштучно будь добр установи QUIK, прочитай инструкцию как его использовать и посмотри пару видео на YouTube как покупать доллары неполным лотом. Да и доллары поставят на счет только на следующий день, поэтому купить здесь и сейчас акции американских не получится. Я уже привык к такому процессу и критическим недостатком для себя это не считаю.

2. Походы в офис. Нужно подписать форму W-8BEN? Нужно запретить займы овернайт? Нужно подать заявление на присвоение статуса квалифицированного инвестора? Иди в офис! Я живу в небольшом по размерам городе, мне до офиса идти пешком 5 минут, поэтому для меня это не критично. Но вот моему другу в Москве, чтобы решить подобный вопрос, необходимо потратить больше часа на дорогу, оплатить платную парковку в центре и отстоять в очереди некоторое время. Удобно? Думаю не очень.

Могу ли я порекомендовать брокера Открытие?

Лично для меня плюсы брокера Открытие перевешивают все имеющиеся недостатки. Если бы я сегодня открывал свой первый брокерский счет, то однозначно бы выбрал Открытие. Я могу с чистой совестью порекомендовать данного брокера тем, кто только собирается открывать брокерский счет или ИИС.

🎁 И если вы давно раздумывали насчет открытия счета, но никак не решались, то сейчас самое время. Ведь в период с 15 по 31 марта всем клиентам, которые откроют брокерский счет (или ИИС) в Открытии, подарок на выбор: электронный подарочный сертификат Ozon на 500₽ или месяц бесплатного доступа к инвестиционным идеям и рекомендациям от брокерских компаний РФ. Подробные условия акции здесь.

А если вы откроете счет по моей ссылке: https://open-broker.ru/loyalty/?u=1-JRS1QU, то мне дадут небольшой бонус. Таким образом вы сможете поддержать мой блог, а я в свою очередь постараюсь и дальше делать для вас качественный контент 😉

В декабре 2020 года я завел второй брокерский счет в Открытии. О причинах открытия второго счета я рассказывал тут. Помню, что кто-то из читателей просил меня поделиться опытом использования данного брокера спустя некоторое время. Думаю, что я готов поделиться своими впечатлениями.

Что мне понравилось в Открытии?

1. Удобный личный кабинет. У брокера Открытие не менее удобный личный кабинет, чем в Тинькофф. Вся информация о том сколько денег я завел на счет доступна прямо на главной странице личного кабинета. Помимо этого здесь же можно посмотреть график роста своих активов и финансовый результат. На соседней вкладке отображается информация по полученным дивидендам. Радует интерфейс и наглядность.

2. Адекватная поддержка. С самого первого дня мне назначили персонального менеджера, который действительно персональный. Он полагается всем и на любом тарифе (а не только на премиальном). При этом я могу позвонить ему по телефону или обратиться за помощью в WhatsApp. Все вопросы, которые у меня были, решались достаточно оперативно.

3. Тариф и кешбэк. Меня также радует, что на базовом тарифе (без абонентской платы) я плачу комиссию в 0,05%, что в 6 раз ниже, чем у Тинькофф (на базовом тарифе). Может быть это и мелочь для пассивных инвесторов с небольшими суммами, но всё-таки приятно.

Основной причиной открытия брокерского счета в Открытии для меня была возможность получить кешбэк на все покупки по дебетовой карте от банка Открытие в размере 3% (при сумме на счетах более 500.000₽) или 4% (при сумме на счетах более 2.000.000₽ - для регионов). 4% кешбэка на все покупки - очень существенный для меня бонус. Но пока что я только на пути к нему.

Что мне не понравилось в Открытии?

1. Процесс покупки акций на Санкт-Петербургской бирже. Я так привык, что в Тинькофф я могу в течение 10 минут перекинуть деньги с карты на брокерский счет, купить доллары (любое количество) и сразу же купить акции американских компаний. Невероятное удобство, которого не замечаешь до тех пор, пока не попробуешь сделать тоже самое у другого брокера.

В Открытии через приложение на телефоне можно купить доллары только лотами в 1000$. Чтобы купить $ поштучно будь добр установи QUIK, прочитай инструкцию как его использовать и посмотри пару видео на YouTube как покупать доллары неполным лотом. Да и доллары поставят на счет только на следующий день, поэтому купить здесь и сейчас акции американских не получится. Я уже привык к такому процессу и критическим недостатком для себя это не считаю.

2. Походы в офис. Нужно подписать форму W-8BEN? Нужно запретить займы овернайт? Нужно подать заявление на присвоение статуса квалифицированного инвестора? Иди в офис! Я живу в небольшом по размерам городе, мне до офиса идти пешком 5 минут, поэтому для меня это не критично. Но вот моему другу в Москве, чтобы решить подобный вопрос, необходимо потратить больше часа на дорогу, оплатить платную парковку в центре и отстоять в очереди некоторое время. Удобно? Думаю не очень.

Могу ли я порекомендовать брокера Открытие?

Лично для меня плюсы брокера Открытие перевешивают все имеющиеся недостатки. Если бы я сегодня открывал свой первый брокерский счет, то однозначно бы выбрал Открытие. Я могу с чистой совестью порекомендовать данного брокера тем, кто только собирается открывать брокерский счет или ИИС.

🎁 И если вы давно раздумывали насчет открытия счета, но никак не решались, то сейчас самое время. Ведь в период с 15 по 31 марта всем клиентам, которые откроют брокерский счет (или ИИС) в Открытии, подарок на выбор: электронный подарочный сертификат Ozon на 500₽ или месяц бесплатного доступа к инвестиционным идеям и рекомендациям от брокерских компаний РФ. Подробные условия акции здесь.

А если вы откроете счет по моей ссылке: https://open-broker.ru/loyalty/?u=1-JRS1QU, то мне дадут небольшой бонус. Таким образом вы сможете поддержать мой блог, а я в свою очередь постараюсь и дальше делать для вас качественный контент 😉

{kind=link}

👍1

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 1/3]

Истории успеха безусловно вдохновляют нас, но ничему не учат в отличие от историй провалов. Я нашел блог парня, который достиг FIRE ещё в 2015 году. Он забросил ведение своего блога в 2016 году и вот совсем недавно он впервые за последние 5 лет напомнил о себе и выложил достаточно длинный пост о своей жизни.

Речь о зарубежном блоге Living A FI. Автор блога писал намного реже своих коллег и никогда не размещал у себя никакой рекламы или рекомендаций каких-либо продуктов и услуг. Просто хорошие и подробные мысли о финансовой независимости и жизни.

В своем посте он поведал читателям о 6-ти годах своей жизни, которые включают самый счастливый его год, худший год, проблемы со здоровьем, развод, возвращение к работе и движение вперед. Это интересный, отрезвляющий и достаточно длинный пост, в котором автор поделился с читателями своими проблемами, которые настигли его после выхода на раннюю пенсию.

Я постарался максимально сжать этот пост и оставить только главное, но текст всё-равно получился достаточно длинный. Мне пришлось разбить его на 3 части, чтобы было не так утомительно читать. Оригинал поста здесь.

Перевод поста👇

Истории успеха безусловно вдохновляют нас, но ничему не учат в отличие от историй провалов. Я нашел блог парня, который достиг FIRE ещё в 2015 году. Он забросил ведение своего блога в 2016 году и вот совсем недавно он впервые за последние 5 лет напомнил о себе и выложил достаточно длинный пост о своей жизни.

Речь о зарубежном блоге Living A FI. Автор блога писал намного реже своих коллег и никогда не размещал у себя никакой рекламы или рекомендаций каких-либо продуктов и услуг. Просто хорошие и подробные мысли о финансовой независимости и жизни.

В своем посте он поведал читателям о 6-ти годах своей жизни, которые включают самый счастливый его год, худший год, проблемы со здоровьем, развод, возвращение к работе и движение вперед. Это интересный, отрезвляющий и достаточно длинный пост, в котором автор поделился с читателями своими проблемами, которые настигли его после выхода на раннюю пенсию.

Я постарался максимально сжать этот пост и оставить только главное, но текст всё-равно получился достаточно длинный. Мне пришлось разбить его на 3 части, чтобы было не так утомительно читать. Оригинал поста здесь.

Перевод поста👇

Telegraph

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 1/3]

Мне было трудно найти возможность сделать новую запись в блоге, который я забросил в 2015 году. Но всё это время меня не покидало чувство, что я должен поделиться с читателями новостями о своей текущей жизни. Считайте это попыткой объединить последние шесть…

👍29🔥5❤2👨💻1

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 2/3]

Продолжение истории автора зарубежного блога Living A FI. Во второй части он делится с читателями событиями, произошедшими с ним в 2019 и 2020 годах.

Перевод поста👇

Продолжение истории автора зарубежного блога Living A FI. Во второй части он делится с читателями событиями, произошедшими с ним в 2019 и 2020 годах.

Перевод поста👇

Telegraph

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 2/3]

2019 год В феврале этого года я ушиб себе спину. Обычно, когда кто-то повреждает спину, то через пару недель всё проходит. Но это не мой случай. Синдром Элерса–Данлоса В апреле, после пары месяцев диагностики, я прохожу генетический тест на заболевание соединительной…

👍23❤7😢2

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 3/3]

Заключительная часть истории автора зарубежного блога Living A FI. Автор подводит некоторые выводы и рассказывает о своих планах на дальнейшую жизнь.

Несмотря на название поста, кажется, что у автора всё будет хорошо.

Перевод поста👇

Заключительная часть истории автора зарубежного блога Living A FI. Автор подводит некоторые выводы и рассказывает о своих планах на дальнейшую жизнь.

Несмотря на название поста, кажется, что у автора всё будет хорошо.

Перевод поста👇

Telegraph

Истории про достижение FIRE не всегда заканчиваются хеппи-эндом [Часть 3/3]

Английский писатель Мартин Эмис однажды написал: «Счастье пишет белыми чернилами». Все мы как бы инстинктивно это знаем. Если бы этот пост состоял из всей радости, которую я получил от того, что не работал в течение нескольких лет - еда во Франции, особняки…

👍41

Что имеет наибольшее значение в инвестировании? Портфель «Март 2021»

Привычка откладывать 40-50% от дохода и сразу направлять на брокерский счет сильно укрепилась в моей жизни. Когда мне необходимо совершить крупную покупку и, соответственно, уменьшить этот процент до 0-10%, я начинаю чувствовать себя некомфортно.

Привычка откладывать 50%, конечно, хорошая, но только в том случае, когда оставшихся 50% хватает на комфортную жизнь. Планирование бюджета в моем случае не сильно помогает в этом деле, ведь у меня каждый месяц разный доход. Это один из минусов работы на себя, о котором раньше я почему-то даже не думал.

💼 Какие бумаги я купил в марте и мои размышления о том "что люди ждут от инвестиций" - читайте ниже👇

Привычка откладывать 40-50% от дохода и сразу направлять на брокерский счет сильно укрепилась в моей жизни. Когда мне необходимо совершить крупную покупку и, соответственно, уменьшить этот процент до 0-10%, я начинаю чувствовать себя некомфортно.

Привычка откладывать 50%, конечно, хорошая, но только в том случае, когда оставшихся 50% хватает на комфортную жизнь. Планирование бюджета в моем случае не сильно помогает в этом деле, ведь у меня каждый месяц разный доход. Это один из минусов работы на себя, о котором раньше я почему-то даже не думал.

💼 Какие бумаги я купил в марте и мои размышления о том "что люди ждут от инвестиций" - читайте ниже👇

WakeupBro!

Что имеет наибольшее значение в инвестировании? Портфель «Март 2021»

На пути к ранней пенсии. Покупки и состояние моего пенсионного портфеля в марте 2021. Что люди ждут от инвестиций?

💰Как инвестировать большую сумму денег: одним разом или по частям?

Это один из тех вопросов, на который я всегда затруднялся ответить. Передо мной такой выбор никогда не стоял, ведь я всегда инвестирую +/- одинаковую сумму каждый месяц. На вопрос “Ждать просадку или инвестировать каждый месяц” – уже был дан основательный ответ. История показывает, что даже если со 100% точностью угадывать дно рынка и закупать акции именно в такие моменты, итоговый результат всё равно будет хуже, чем если инвестировать каждый месяц.

Но что делать в том случае, если вы инвестируете каждый месяц, но внезапно у вас появляется крупная сумма денег, которую вы планируете направить на фондовый рынок? К примеру, мой хороший друг продал квартиру в Москве за 9 млн. ₽ и планировал 3 млн. ₽ из них направить на покупку индексного ETF (S&P500). На вопрос “как это лучше сделать: сразу или по частям” – ответить однозначно я не смог, поэтому решил более подробно в этом разобраться.

Интересно узнать: как бы вы проинвестировали крупную сумму денег?

🚀 - одним разом

📊 - равными частями в течение года

Читать статью👇

Это один из тех вопросов, на который я всегда затруднялся ответить. Передо мной такой выбор никогда не стоял, ведь я всегда инвестирую +/- одинаковую сумму каждый месяц. На вопрос “Ждать просадку или инвестировать каждый месяц” – уже был дан основательный ответ. История показывает, что даже если со 100% точностью угадывать дно рынка и закупать акции именно в такие моменты, итоговый результат всё равно будет хуже, чем если инвестировать каждый месяц.

Но что делать в том случае, если вы инвестируете каждый месяц, но внезапно у вас появляется крупная сумма денег, которую вы планируете направить на фондовый рынок? К примеру, мой хороший друг продал квартиру в Москве за 9 млн. ₽ и планировал 3 млн. ₽ из них направить на покупку индексного ETF (S&P500). На вопрос “как это лучше сделать: сразу или по частям” – ответить однозначно я не смог, поэтому решил более подробно в этом разобраться.

Интересно узнать: как бы вы проинвестировали крупную сумму денег?

🚀 - одним разом

📊 - равными частями в течение года

Читать статью👇

WakeupBro!

Как инвестировать большую сумму денег: одним разом или по частям?

Небольшое исследование на тему: как "входить в рынок" с крупной суммой денег: инвестировать всё сразу или постепенно по частям?

👍4

Новый автомобиль, новый смартфон и FIRE

Что если я вам скажу: покупка нового автомобиля и нового iPhone совместима с образом жизни FIRE. Смелое заявление, ведь типичный FIRE'овец из США ездит на велосипеде, а телефон ему не нужен, так как у него больше нет друзей и коллег по работе.

А если серьезно, то я хотел бы поделиться своими мыслями на тему покупки нового автомобиля и смартфона.