Лучший автор финансовой тематики на Reddit поделился своими мыслями о богатстве и финансовой независимости [Часть 5/5]

Заключительная часть перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

В своей книге вы упомянули, что 10% людей рождаются бережливыми вкладчиками и долгосрочными инвесторами (им присуща строгая дисциплина). Но по другую сторону есть 10% людей, у которых есть сильная тяга к активной торговле. И есть 80% людей, которые находятся между двумя этими крайностями.

Что по-вашему помогает людям перейти на сторону бережливых вкладчиков и долгосрочных инвесторов?

Морган: Исходя из моего собственного опыта 10% людей не нуждаются в помощи (в части финансов), другим 10% людей наоборот ничем помочь нельзя. Оставшиеся 80% действительно хотят получить хороший совет.

На самом деле я не уверен, что большое количество людей способно перейти из одной группы в другую. Я думаю, что около 10% людей, которым, как я предполагаю, ничем нельзя помочь, всегда будут заядлыми игроками. Они всегда будут тратить больше, чем имеют, всегда будут загонять себя в долги. Я думаю, что есть группа людей, для которых вы просто ничего не можете сделать. Это просто факт.

Мы никогда не дойдем до точки, когда все в обществе будут хорошо обращаться с деньгами, независимо от качества образования и количества информации. Всегда будет довольно весомая группа людей, которая будет ходить по острию ножа.

И для меня целевой аудиторией являются 80% людей посередине, которые нуждаются в хороших советах. Все люди, кем бы они ни были, подвержены силе жадности и страха. И вы вряд ли сможете это контролировать. Но чем сильнее вы сможете ограничить влияние этих факторов на процесс принятия решений, тем лучше.

В моменты большого страха и всеобщей паники я ничего не делаю. Я ничего не продаю и не делаю больших покупок. Я просто придерживаюсь своей стратегии. Но в любом случае даже я не застрахован от жадности или страха.

Я очень волновался в марте 2020. Я не вносил никаких изменений в свой портфель, но волновался. Меня беспокоила экономика. С другой стороны, когда акции были на рекордно высоком уровне, это было прекрасно. В такие моменты я чувствовал, что стал богачом. Итак, я не говорю, что я или кто-либо еще неуязвим для всего этого. И я полагаю, что люди, которые считают себя невосприимчивыми к этим эффектам, вероятно, обманывают самих себя. Я хочу сказать, что это нормально быть жадным и боязливым до тех пор, пока это не влияет на решения, которые вы принимаете. Как только вы начнете говорить: «О, я жадный, поэтому куплю еще. Я боюсь, поэтому все продам», - вот тогда все пойдет под откос.

И это действительно важно, потому что многие люди задаются одним и тем же вопросом: «Как я могу перестать быть таким жадным или боязливым?» Мой ответ: никак! Вы не можете узнать о чем-то, прочитав книгу или изучить новую формулу, которая будет бороться с кортизолом и дофамином в вашем мозгу. Этого никогда не случится. Это просто неотъемлемая часть того, кто вы есть.

Понимать историю рынка, уметь принимать решения, не поддаваясь эмоциям, и иметь правильные цели - это по моему мнению 80% или 90% того, что действительно важно с точки зрения управления деньгами.

📝 Оригинал интервью в виде подкаста можно найти в блоге приверженца FIRE из США - MadFientist.

👍 Если вам понравилось интервью - можете поддержать меня лайком. Так я буду понимать, что вам интересны переводы подобных статей и буду искать больше интересного материала на зарубежных FIRE-блогах.

Заключительная часть перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

В своей книге вы упомянули, что 10% людей рождаются бережливыми вкладчиками и долгосрочными инвесторами (им присуща строгая дисциплина). Но по другую сторону есть 10% людей, у которых есть сильная тяга к активной торговле. И есть 80% людей, которые находятся между двумя этими крайностями.

Что по-вашему помогает людям перейти на сторону бережливых вкладчиков и долгосрочных инвесторов?

Морган: Исходя из моего собственного опыта 10% людей не нуждаются в помощи (в части финансов), другим 10% людей наоборот ничем помочь нельзя. Оставшиеся 80% действительно хотят получить хороший совет.

На самом деле я не уверен, что большое количество людей способно перейти из одной группы в другую. Я думаю, что около 10% людей, которым, как я предполагаю, ничем нельзя помочь, всегда будут заядлыми игроками. Они всегда будут тратить больше, чем имеют, всегда будут загонять себя в долги. Я думаю, что есть группа людей, для которых вы просто ничего не можете сделать. Это просто факт.

Мы никогда не дойдем до точки, когда все в обществе будут хорошо обращаться с деньгами, независимо от качества образования и количества информации. Всегда будет довольно весомая группа людей, которая будет ходить по острию ножа.

И для меня целевой аудиторией являются 80% людей посередине, которые нуждаются в хороших советах. Все люди, кем бы они ни были, подвержены силе жадности и страха. И вы вряд ли сможете это контролировать. Но чем сильнее вы сможете ограничить влияние этих факторов на процесс принятия решений, тем лучше.

В моменты большого страха и всеобщей паники я ничего не делаю. Я ничего не продаю и не делаю больших покупок. Я просто придерживаюсь своей стратегии. Но в любом случае даже я не застрахован от жадности или страха.

Я очень волновался в марте 2020. Я не вносил никаких изменений в свой портфель, но волновался. Меня беспокоила экономика. С другой стороны, когда акции были на рекордно высоком уровне, это было прекрасно. В такие моменты я чувствовал, что стал богачом. Итак, я не говорю, что я или кто-либо еще неуязвим для всего этого. И я полагаю, что люди, которые считают себя невосприимчивыми к этим эффектам, вероятно, обманывают самих себя. Я хочу сказать, что это нормально быть жадным и боязливым до тех пор, пока это не влияет на решения, которые вы принимаете. Как только вы начнете говорить: «О, я жадный, поэтому куплю еще. Я боюсь, поэтому все продам», - вот тогда все пойдет под откос.

И это действительно важно, потому что многие люди задаются одним и тем же вопросом: «Как я могу перестать быть таким жадным или боязливым?» Мой ответ: никак! Вы не можете узнать о чем-то, прочитав книгу или изучить новую формулу, которая будет бороться с кортизолом и дофамином в вашем мозгу. Этого никогда не случится. Это просто неотъемлемая часть того, кто вы есть.

Понимать историю рынка, уметь принимать решения, не поддаваясь эмоциям, и иметь правильные цели - это по моему мнению 80% или 90% того, что действительно важно с точки зрения управления деньгами.

📝 Оригинал интервью в виде подкаста можно найти в блоге приверженца FIRE из США - MadFientist.

👍 Если вам понравилось интервью - можете поддержать меня лайком. Так я буду понимать, что вам интересны переводы подобных статей и буду искать больше интересного материала на зарубежных FIRE-блогах.

{kind=link}

👍3

Какие секторы входят в индекс S&P500

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500, какие доли они там занимают и насколько сильно мой портфель не соответствует индексным значениям?👇

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500, какие доли они там занимают и насколько сильно мой портфель не соответствует индексным значениям?👇

WakeupBro!

Секторы индекса S&P500

Какой состав секторов в индексе S&P500? Где смотреть актуальные данные по весам? Как узнать какие компании к какому сектору относятся?

Минимализм

Идея минимализма в том, что "меньше" может значить "больше". Думаю многие из нас испытывали радость от обладания "меньшим" и чувствовали стресс от обладания "большим". Гораздо комфортнее путешествовать налегке, когда за спиной рюкзак с самым необходимым. И наоборот - таскать за собой несколько чемоданов с вещами, которые ты вряд ли используешь в путешествии - тот ещё труд и стресс. Но почему-то в жизни мы не стесняемся перевозить кучу коробок с вещами из одной квартиры в другую, иногда даже не распаковывая эти коробки годами.

Минималисты перед каждой покупкой задают себе вопрос: "Стану ли я счастливее, если куплю это?". Они стараются игнорировать агрессивную рекламу и уловки маркетологов, прислушиваясь к своим истинным желаниям. Обладание меньшим, но только самым ценным, приносит в их жизнь чуть больше свободы, времени и счастья.

Мне стала очень близка идея освободить место для действительно хороших вещей в моей жизни. Но для начала нужно избавиться от хлама, который я накопил за все годы самостоятельной жизни.

🛍 Вещи на нас работают или мы на них?

Иногда благодаря новой вещи мы действительно становимся более эффективными и у нас открываются новые возможности. Но гораздо чаще мы приобретаем вещи, которые становятся новыми источниками забот и стресса. Мы захламляем свои дома ненужными вещами, которые требуют дополнительного пространства, времени и внимания. Мы тратим драгоценное время, чтобы заработать деньги, а впоследствии покупаем вещи, которые не делают нас счастливее. По сути мы становимся рабами наших вещей.

Ценность вещей каждый определяет для себя сам. Но вполне логично, что если благодаря покупке вы становитесь умнее или эффективнее, то однозначно эта вещь работает на вас. Книга это или музыкальный инструмент - не важно. Я лишь хочу сказать, что нужно впускать и оставлять в своей жизни лишь те вещи, которые имеют ценность и полезны именно вам, а не те, которые навязало общество, реклама и маркетологи.

💵 Я заставил хлам работать на себя

Я разобрал свой шкаф и собрал несколько пакетов одежды, которую я не ношу уже несколько лет. Годами эта одежда занимала место на полке и не приносила никакой пользы или радости. Но в избавлении от всего ненужного я нашел радость для себя и даже некоторую экономическую выгоду.

Некоторым предметам (которыми я давно не пользуюсь) я смог подарить вторую жизнь, например свой старый MP3-плеер, зеркалку Canon, 3G-модем и Wi-Fi роутер я успешно продал на Avito. С точки зрения идей FIRE и минимализма это прекрасное решение. В доме стало меньше хлама, а в бюджете появились дополнительные деньги, которые можно направить на покупку акций, например. Теперь все эти вещи работают у других владельцев (а может быть и нет), а у меня работают те деньги, которые я получил за их продажу.

🕰 Цель - не вещи, цель - время!

Идеи FIRE и минимализма тесно переплетаются между собой. Оба эти движения сосредоточены не на вещах и потреблении, а на самой жизни. Каждый товар имеет свою цену. Только мало кто задумывается о том, что цена определяется в конечном счете не деньгами, а временем. Ведь чтобы купить новую ненужную вещь, нужно потратить дни, месяцы или даже годы, зарабатывая нужную сумму. Радость от новой покупки вряд ли продлится долго, а вот времени уже не вернуть. Разумно ли это?

Человек - такое существо, которому всегда будет всего мало, как в том мультике про золотую антилопу. Отказываясь от чрезмерного неразумного потребления, я получаю дополнительное время в своей жизни. Вся идея финансовой независимости не в том, чтобы перестать работать и тратить деньги на новую одежду, тачки и гаджеты. А в том, чтобы стать хозяином своего собственного времени. Идея минимализма в этом плане может помочь достичь этой самой независимости чуть раньше, избавив нас от ненужных забот и стресса.

Основной девиз минималистов: Любите людей и используйте вещи, а не наоборот!

А что вы думаете о минимализме, как об образе жизни?

Идея минимализма в том, что "меньше" может значить "больше". Думаю многие из нас испытывали радость от обладания "меньшим" и чувствовали стресс от обладания "большим". Гораздо комфортнее путешествовать налегке, когда за спиной рюкзак с самым необходимым. И наоборот - таскать за собой несколько чемоданов с вещами, которые ты вряд ли используешь в путешествии - тот ещё труд и стресс. Но почему-то в жизни мы не стесняемся перевозить кучу коробок с вещами из одной квартиры в другую, иногда даже не распаковывая эти коробки годами.

Минималисты перед каждой покупкой задают себе вопрос: "Стану ли я счастливее, если куплю это?". Они стараются игнорировать агрессивную рекламу и уловки маркетологов, прислушиваясь к своим истинным желаниям. Обладание меньшим, но только самым ценным, приносит в их жизнь чуть больше свободы, времени и счастья.

Мне стала очень близка идея освободить место для действительно хороших вещей в моей жизни. Но для начала нужно избавиться от хлама, который я накопил за все годы самостоятельной жизни.

🛍 Вещи на нас работают или мы на них?

Иногда благодаря новой вещи мы действительно становимся более эффективными и у нас открываются новые возможности. Но гораздо чаще мы приобретаем вещи, которые становятся новыми источниками забот и стресса. Мы захламляем свои дома ненужными вещами, которые требуют дополнительного пространства, времени и внимания. Мы тратим драгоценное время, чтобы заработать деньги, а впоследствии покупаем вещи, которые не делают нас счастливее. По сути мы становимся рабами наших вещей.

Ценность вещей каждый определяет для себя сам. Но вполне логично, что если благодаря покупке вы становитесь умнее или эффективнее, то однозначно эта вещь работает на вас. Книга это или музыкальный инструмент - не важно. Я лишь хочу сказать, что нужно впускать и оставлять в своей жизни лишь те вещи, которые имеют ценность и полезны именно вам, а не те, которые навязало общество, реклама и маркетологи.

💵 Я заставил хлам работать на себя

Я разобрал свой шкаф и собрал несколько пакетов одежды, которую я не ношу уже несколько лет. Годами эта одежда занимала место на полке и не приносила никакой пользы или радости. Но в избавлении от всего ненужного я нашел радость для себя и даже некоторую экономическую выгоду.

Некоторым предметам (которыми я давно не пользуюсь) я смог подарить вторую жизнь, например свой старый MP3-плеер, зеркалку Canon, 3G-модем и Wi-Fi роутер я успешно продал на Avito. С точки зрения идей FIRE и минимализма это прекрасное решение. В доме стало меньше хлама, а в бюджете появились дополнительные деньги, которые можно направить на покупку акций, например. Теперь все эти вещи работают у других владельцев (а может быть и нет), а у меня работают те деньги, которые я получил за их продажу.

🕰 Цель - не вещи, цель - время!

Идеи FIRE и минимализма тесно переплетаются между собой. Оба эти движения сосредоточены не на вещах и потреблении, а на самой жизни. Каждый товар имеет свою цену. Только мало кто задумывается о том, что цена определяется в конечном счете не деньгами, а временем. Ведь чтобы купить новую ненужную вещь, нужно потратить дни, месяцы или даже годы, зарабатывая нужную сумму. Радость от новой покупки вряд ли продлится долго, а вот времени уже не вернуть. Разумно ли это?

Человек - такое существо, которому всегда будет всего мало, как в том мультике про золотую антилопу. Отказываясь от чрезмерного неразумного потребления, я получаю дополнительное время в своей жизни. Вся идея финансовой независимости не в том, чтобы перестать работать и тратить деньги на новую одежду, тачки и гаджеты. А в том, чтобы стать хозяином своего собственного времени. Идея минимализма в этом плане может помочь достичь этой самой независимости чуть раньше, избавив нас от ненужных забот и стресса.

Основной девиз минималистов: Любите людей и используйте вещи, а не наоборот!

А что вы думаете о минимализме, как об образе жизни?

👍3

🏆 Итоги первого года моих инвестиций

В декабре 2019 года я совершил свою первую осознанную сделку на фондовом рынке, начав формировать свой собственный фонд из акций, который должен начать кормить мою семью через 10-15 лет. Ежемесячно я подводил промежуточные итоги и делился своими результатами. Настало время подвести итоги года и сравнить доходность моего портфеля с индексом S&P500.

• Какие акции я купил в ноябре 2020;

• Какие цели я выполнил за год, а какие нет;

• Сравнение доходности моего портфеля с индексом S&P500;

• Итоговый финансовый результат моего портфеля в $ и ₽.

Мои итоги года👇

В декабре 2019 года я совершил свою первую осознанную сделку на фондовом рынке, начав формировать свой собственный фонд из акций, который должен начать кормить мою семью через 10-15 лет. Ежемесячно я подводил промежуточные итоги и делился своими результатами. Настало время подвести итоги года и сравнить доходность моего портфеля с индексом S&P500.

• Какие акции я купил в ноябре 2020;

• Какие цели я выполнил за год, а какие нет;

• Сравнение доходности моего портфеля с индексом S&P500;

• Итоговый финансовый результат моего портфеля в $ и ₽.

Мои итоги года👇

WakeupBro!

Путь к финансовой независимости: Итоги первого года

Сколько денег принес мне фондовый рынок за 1 год инвестирования? Удалось ли мне повторить доходность индекса S&P500?

🏞 Строй жизнь, которую хочешь, а потом откладывай на нее!

Обычно мы воспринимаем путь к финансовой независимости исключительно как что-то положительное, но никогда не задумываемся о другой стороне медали. Читая самые популярные посты на Reddit в сообществе FIRE, я наткнулся на откровения парня, который так увлекся экономией и достижением своей "ранней пенсии", что разочаровался в своей жизни. Предлагаю вам ознакомиться с его историей. Не буду скрывать, что я немного призадумался над его словами, и о своих собственных выводах я расскажу в конце поста.

🖊 Перевод поста (ссылка на оригинал).

Около 3,5 лет назад я закончил колледж и получил должность инженера-программиста в городе с низкой стоимостью жизни, как и многие другие здесь. Я не знал чем хочу заниматься в своей жизни, я не был на 100% влюблен в свою ИТ-работу, но я знал, что откладывать деньги на ранний выход на пенсию - это прекрасная идея, поэтому я пошел по этому пути. Мои расходы всегда были довольно низкими (покупка старенькой машины, недорогая аренда, никакой роскоши). Я старался избегать увеличения своих расходов и сохранял с каждой зарплаты около 75%.

Примерно через 8-9 месяцев я встретил девушку, с которой у меня были отношения пару лет назад. Мы снова начали встречаться. Она была просто прекрасна, умела неплохо экономить, и у нее была потрясающая работа, с окладом выше, чем у меня. Я научил её многому в части финансов, показал ей как она может быстро закрыть свои кредиты, чтобы мы могли начать строить своё будущее. Я хотел, чтобы мы вместе достигли финансовой независимости и обрели жизнь своей мечты.

Ей приходилось работать сверхурочно для большего заработка, чтобы быстрее выплатить свои кредиты. Я тоже нашел дополнительный заработок для себя - стриминг, который помимо удовольствия приносил мне ощутимую сумму денег. Практически всё свое время и энергию мы направляли на зарабатывание денег.

Цели моей девушки были сосредоточены на выплате кредитов и покупке дома, в то время как моей целью было достижение ранней пенсии. Я думал, что у нас всё идет хорошо, но спустя 2,5 года отношений она рассталась со мной и мне пришлось проанализировать свою жизнь. Я обнаружил следующее:

➖ Мы практически не уделяли внимания друг другу или общим увлечениям. Я сидел в кресле и мечтал о том дне, когда мы выйдем на пенсию, поедем в Японию на месяц, отправимся в круиз на Багамы или куда-нибудь еще, но в итоге мы так никуда и не съездили. В нашей жизни было очень мало интересных событий, потому что всегда было дешевле и проще просто остаться дома и смотреть телевизор, чем ходить по барам с друзьями. Основное внимание уделялось экономии денег.

➖ Я не жил счастливой жизнью. Я работал на основной работе 176 часов в месяц, помимо этого стримил еще по 120-140 часов. В среднем я спал всего по 4 часа в сутки, и это истощило меня до такой степени, что у меня не было энергии на все остальное, включая поддержание чистоты в моей квартире, приготовление еды, приглашение моей девушки на танцы и т. д. Я зарабатывал большие деньги, но за это приходилось платить, и этой ценой были мои отношения и моя жизнь.

➖ Мое настроение по поводу работы и остальных вещей становилось всё более негативным. Каждый день сидя на работе, я думал о том дне, когда выйду на пенсию и покончу со всем этим. Я представлял насколько лучше будет моя жизнь в будущем.

Продолжение👇

Обычно мы воспринимаем путь к финансовой независимости исключительно как что-то положительное, но никогда не задумываемся о другой стороне медали. Читая самые популярные посты на Reddit в сообществе FIRE, я наткнулся на откровения парня, который так увлекся экономией и достижением своей "ранней пенсии", что разочаровался в своей жизни. Предлагаю вам ознакомиться с его историей. Не буду скрывать, что я немного призадумался над его словами, и о своих собственных выводах я расскажу в конце поста.

🖊 Перевод поста (ссылка на оригинал).

Около 3,5 лет назад я закончил колледж и получил должность инженера-программиста в городе с низкой стоимостью жизни, как и многие другие здесь. Я не знал чем хочу заниматься в своей жизни, я не был на 100% влюблен в свою ИТ-работу, но я знал, что откладывать деньги на ранний выход на пенсию - это прекрасная идея, поэтому я пошел по этому пути. Мои расходы всегда были довольно низкими (покупка старенькой машины, недорогая аренда, никакой роскоши). Я старался избегать увеличения своих расходов и сохранял с каждой зарплаты около 75%.

Примерно через 8-9 месяцев я встретил девушку, с которой у меня были отношения пару лет назад. Мы снова начали встречаться. Она была просто прекрасна, умела неплохо экономить, и у нее была потрясающая работа, с окладом выше, чем у меня. Я научил её многому в части финансов, показал ей как она может быстро закрыть свои кредиты, чтобы мы могли начать строить своё будущее. Я хотел, чтобы мы вместе достигли финансовой независимости и обрели жизнь своей мечты.

Ей приходилось работать сверхурочно для большего заработка, чтобы быстрее выплатить свои кредиты. Я тоже нашел дополнительный заработок для себя - стриминг, который помимо удовольствия приносил мне ощутимую сумму денег. Практически всё свое время и энергию мы направляли на зарабатывание денег.

Цели моей девушки были сосредоточены на выплате кредитов и покупке дома, в то время как моей целью было достижение ранней пенсии. Я думал, что у нас всё идет хорошо, но спустя 2,5 года отношений она рассталась со мной и мне пришлось проанализировать свою жизнь. Я обнаружил следующее:

➖ Мы практически не уделяли внимания друг другу или общим увлечениям. Я сидел в кресле и мечтал о том дне, когда мы выйдем на пенсию, поедем в Японию на месяц, отправимся в круиз на Багамы или куда-нибудь еще, но в итоге мы так никуда и не съездили. В нашей жизни было очень мало интересных событий, потому что всегда было дешевле и проще просто остаться дома и смотреть телевизор, чем ходить по барам с друзьями. Основное внимание уделялось экономии денег.

➖ Я не жил счастливой жизнью. Я работал на основной работе 176 часов в месяц, помимо этого стримил еще по 120-140 часов. В среднем я спал всего по 4 часа в сутки, и это истощило меня до такой степени, что у меня не было энергии на все остальное, включая поддержание чистоты в моей квартире, приготовление еды, приглашение моей девушки на танцы и т. д. Я зарабатывал большие деньги, но за это приходилось платить, и этой ценой были мои отношения и моя жизнь.

➖ Мое настроение по поводу работы и остальных вещей становилось всё более негативным. Каждый день сидя на работе, я думал о том дне, когда выйду на пенсию и покончу со всем этим. Я представлял насколько лучше будет моя жизнь в будущем.

Продолжение👇

👍2

Начало👆

Меня удивляет, что я НИКОГДА не осознавал всего этого, пока моя девушка не рассталась со мной. Я так сильно сосредоточился на своей цели достичь ранней пенсии, что стал ассоциировать свой успех в жизни только с тем, насколько уверенно я двигаюсь к этой цели. Я видел, как растут мои инвестиции и банковский счет, и я настолько сосредоточился на потенциальном будущем, что перестал жить настоящим. Эти результаты никак не влияли на мое развитие, как личности. Я никогда не понимал, что если я буду несчастен на этапе накопления, я все равно останусь несчастным и после. Потому что наличие 100, 200, 500 тысяч и даже 1 млн ничего не значит, если вы не счастливы и не делаете то, что любите и не находитесь с людьми, которых любите.

Заниматься достижением финансовой независимости очень интересно, но только после того, как вы устроите свою жизнь. Пока вы на пути к финансовой независимости вам нужно узнать - кто вы есть и что вам нравится. Вам нужно выяснить какой жизни вы хотите, а затем корректировать свой уровень сбережений и свои цели, чтобы достичь этого. Живите так, будто вы уже финансово независимы, но в малых проявлениях (в выходные, в праздники, после работы) и выясните что вам нравится и без чего вы не сможете жить.

Оглядываясь на последние несколько лет своей жизни и на свой банковский счет, я осознал, что с радостью отдал бы значительную часть своих сбережений и работал бы дольше, если бы это означало, что я мог бы испытать больше радостей жизни, найти больше увлечений и хобби, которые я мог бы разделить со своими близкими. Я накопил достаточно внушительную сумму денег, но так и не построил свою жизнь.

Осознание всего этого помогло мне начать новый путь. Теперь я стараюсь придерживаться 2-х простых установок:

➕ Задавай себе вопросы и отвечай на них. Не думай о деньгах или о доступности, найди то, что тебе действительно нравится в жизни. Тебе нравится снимать квартиру или ты хотел бы свой дом? Какие вызовы тебе нравятся в жизни? На кого ты равняешься? И т.п.

➕ Будь открыт для новых впечатлений и позволь себе выделить на них приличный бюджет. Я выделил приличный бюджет и в данный момент наверстываю упущенное. К счастью, мой бюджет позволяет это сделать. Я разрешаю своим друзьям выбирать для нас новые впечатления: от восхождения на горы в Канаде до подводного плавания с аквалангом на Гавайях. Конечно, это немного снизит мой капитал, но это значительно улучшит мою жизнь. Однажды, когда я выйду на пенсию, я буду иметь что-то, ради чего был проделан весь этот путь.

Делая это, я не только улучшаю свою жизнь и становлюсь счастливее сейчас, но и понимаю какой жизни я хочу в будущем. Я начинаю видеть и другие цели в жизни, помимо «сэкономить X долларов и выйти на пенсию в YYYY году».

Финансовая независимость - это потрясающе, и нам очень повезло, что у нас есть возможность её достичь, но не упускайте из виду свою жизнь. Принимайте решения, правильные не только с финансовой точки зрения, но и с эмоциональной, психологической и духовной.

Стройте жизнь, которую хотите, и только потом откладывайте на нее.

⚖️ Мои выводы

Во всем должен быть баланс. Мы стремимся к ранней пенсии и финансовой независимости, чтобы стать немного свободнее и счастливее. Но нельзя превращать этот путь в неподъемную ношу. Не стоит ради экономии переходить на такие условия жизни, при которых и жить то не хочется. Яркие эмоции и новые впечатления - это неотъемлемая часть полноценной жизни и отдельная строка в бюджете. И я согласен с автором поста: "Живите, а только потом откладывайте, но не наоборот".

Меня удивляет, что я НИКОГДА не осознавал всего этого, пока моя девушка не рассталась со мной. Я так сильно сосредоточился на своей цели достичь ранней пенсии, что стал ассоциировать свой успех в жизни только с тем, насколько уверенно я двигаюсь к этой цели. Я видел, как растут мои инвестиции и банковский счет, и я настолько сосредоточился на потенциальном будущем, что перестал жить настоящим. Эти результаты никак не влияли на мое развитие, как личности. Я никогда не понимал, что если я буду несчастен на этапе накопления, я все равно останусь несчастным и после. Потому что наличие 100, 200, 500 тысяч и даже 1 млн ничего не значит, если вы не счастливы и не делаете то, что любите и не находитесь с людьми, которых любите.

Заниматься достижением финансовой независимости очень интересно, но только после того, как вы устроите свою жизнь. Пока вы на пути к финансовой независимости вам нужно узнать - кто вы есть и что вам нравится. Вам нужно выяснить какой жизни вы хотите, а затем корректировать свой уровень сбережений и свои цели, чтобы достичь этого. Живите так, будто вы уже финансово независимы, но в малых проявлениях (в выходные, в праздники, после работы) и выясните что вам нравится и без чего вы не сможете жить.

Оглядываясь на последние несколько лет своей жизни и на свой банковский счет, я осознал, что с радостью отдал бы значительную часть своих сбережений и работал бы дольше, если бы это означало, что я мог бы испытать больше радостей жизни, найти больше увлечений и хобби, которые я мог бы разделить со своими близкими. Я накопил достаточно внушительную сумму денег, но так и не построил свою жизнь.

Осознание всего этого помогло мне начать новый путь. Теперь я стараюсь придерживаться 2-х простых установок:

➕ Задавай себе вопросы и отвечай на них. Не думай о деньгах или о доступности, найди то, что тебе действительно нравится в жизни. Тебе нравится снимать квартиру или ты хотел бы свой дом? Какие вызовы тебе нравятся в жизни? На кого ты равняешься? И т.п.

➕ Будь открыт для новых впечатлений и позволь себе выделить на них приличный бюджет. Я выделил приличный бюджет и в данный момент наверстываю упущенное. К счастью, мой бюджет позволяет это сделать. Я разрешаю своим друзьям выбирать для нас новые впечатления: от восхождения на горы в Канаде до подводного плавания с аквалангом на Гавайях. Конечно, это немного снизит мой капитал, но это значительно улучшит мою жизнь. Однажды, когда я выйду на пенсию, я буду иметь что-то, ради чего был проделан весь этот путь.

Делая это, я не только улучшаю свою жизнь и становлюсь счастливее сейчас, но и понимаю какой жизни я хочу в будущем. Я начинаю видеть и другие цели в жизни, помимо «сэкономить X долларов и выйти на пенсию в YYYY году».

Финансовая независимость - это потрясающе, и нам очень повезло, что у нас есть возможность её достичь, но не упускайте из виду свою жизнь. Принимайте решения, правильные не только с финансовой точки зрения, но и с эмоциональной, психологической и духовной.

Стройте жизнь, которую хотите, и только потом откладывайте на нее.

⚖️ Мои выводы

Во всем должен быть баланс. Мы стремимся к ранней пенсии и финансовой независимости, чтобы стать немного свободнее и счастливее. Но нельзя превращать этот путь в неподъемную ношу. Не стоит ради экономии переходить на такие условия жизни, при которых и жить то не хочется. Яркие эмоции и новые впечатления - это неотъемлемая часть полноценной жизни и отдельная строка в бюджете. И я согласен с автором поста: "Живите, а только потом откладывайте, но не наоборот".

👍2

🎰 Подскажи какие акции мне купить?

Иногда в личные сообщения поступают вопросы следующего содержания: "Привет, я открыл счет у брокера, закинул 50$. Подскажи - что мне лучше купить?". Чтобы не повторяться по 10 раз решил написать отдельный пост, который отражает мое личное мнение на этот счет.

Итак, если человек задает такой вопрос, то он предполагает, что я смогу распорядиться его сбережениями лучше, чем он сам. Но тут же возникает вопрос - что значит лучше и для кого это будет лучше? Брокер в любом случае возьмет свою комиссию за покупку любой ценной бумаги. Так что мой совет однозначно принесет некоторый плюс брокеру и бирже. Но что получит человек, который воспользуется моим советом - неизвестно.

📌 Во-первых: не зная целей другого человека, я даже близко не могу предположить какой результат для него окажется приемлемым. Для меня +10% через год - это отличный результат. Для кого-то другого 10% в месяц - это очень мало. Я могу наблюдать просадку по портфелю и относиться к минусу хладнокровно, в то время как другой человек может увидеть -5% за день и распродать все свои активы из-за страха потерять всё. Соответственно универсального совета здесь быть не может. Врач не назначит вам универсальное лекарство. Он вам пропишет именно то лекарство, которое подходит конкретно под ваш частный случай.

📌 Во-вторых: я не могу предсказывать будущее и не хочу делать вид, что могу. Я не знаю что будет с конкретной акцией через день / месяц / год. Именно поэтому я и выбрал стратегию, которая сможет дать мне рыночную доходность (доходность индекса) при минимальных временных затратах с моей стороны. К счастью или к сожалению, я не являюсь финансовым советником и у меня нет соответствующего образования. Инвестирование и ведение данного блога для меня только лишь хобби и я при всем желании не смогу дать профессиональный совет или рекомендацию.

Но в интернете и в частности в Telegram-каналах я вижу большое количество инвесторов, которые предлагают следовать их советам, и не стесняются брать за это деньги, при этом их собственной ответственности - 0. Да, безусловно кто-то может показывать реальные цифры по портфелю, которые кажутся привлекательными. Но стоит задать вопрос - на каком промежутке времени им это удается и с каким риском? Если кто-то сделал 200% на акциях Tesla, это не значит, что нужно слепо следовать его советам. Насколько хороший совет вам сможет дать человек, выигравший в лотерею? С какой вероятностью он угадает номер выигрышного билета на следующей неделе? Ответ очевиден.

Есть также большое количество Telegram-каналов, где публикуются каждый день восторженные отзывы от якобы читателей канала с приложением скриншотов их банковских счетов. В 99,9% случаев - такие каналы ведут мошенники. Вся их работа заключается в том, чтобы накрутить на канал ботов (для солидности), наполнить его липовыми отзывами (возможен и видео-формат) и ждать когда же очередной мамонт переведет на непонятные реквизиты N-ную сумму денег. Обещание легких денег - первый и самый главный признак мошенничества.

📌 Во-третьих: берите ответственность на себя. В случае успеха или провала - вы будете хвалить или ругать только себя. Только свой собственный опыт сможет чему-то научить. Вы можете услышать миллион различных советов, рекомендаций и мнений, но принимать решения и действовать вы должны самостоятельно.

Если у вас цели совпадают с моими, то стоит осознать, что на длинном временном отрезке основную роль играет именно регулярность инвестирования и суммы, которые вы направляете на покупку ценных бумаг. Вместо того, чтобы выбирать "наиболее выгодные акции" на 50$ лучше позаботиться о том как ежемесячно находить эти 50$ на протяжении 10-20 лет на покупку акций и как эту сумму увеличить. Я уверен, что в среднем данный подход даст большинству гораздо больше, чем поиск будущих Amazon и Tesla.

Иногда в личные сообщения поступают вопросы следующего содержания: "Привет, я открыл счет у брокера, закинул 50$. Подскажи - что мне лучше купить?". Чтобы не повторяться по 10 раз решил написать отдельный пост, который отражает мое личное мнение на этот счет.

Итак, если человек задает такой вопрос, то он предполагает, что я смогу распорядиться его сбережениями лучше, чем он сам. Но тут же возникает вопрос - что значит лучше и для кого это будет лучше? Брокер в любом случае возьмет свою комиссию за покупку любой ценной бумаги. Так что мой совет однозначно принесет некоторый плюс брокеру и бирже. Но что получит человек, который воспользуется моим советом - неизвестно.

📌 Во-первых: не зная целей другого человека, я даже близко не могу предположить какой результат для него окажется приемлемым. Для меня +10% через год - это отличный результат. Для кого-то другого 10% в месяц - это очень мало. Я могу наблюдать просадку по портфелю и относиться к минусу хладнокровно, в то время как другой человек может увидеть -5% за день и распродать все свои активы из-за страха потерять всё. Соответственно универсального совета здесь быть не может. Врач не назначит вам универсальное лекарство. Он вам пропишет именно то лекарство, которое подходит конкретно под ваш частный случай.

📌 Во-вторых: я не могу предсказывать будущее и не хочу делать вид, что могу. Я не знаю что будет с конкретной акцией через день / месяц / год. Именно поэтому я и выбрал стратегию, которая сможет дать мне рыночную доходность (доходность индекса) при минимальных временных затратах с моей стороны. К счастью или к сожалению, я не являюсь финансовым советником и у меня нет соответствующего образования. Инвестирование и ведение данного блога для меня только лишь хобби и я при всем желании не смогу дать профессиональный совет или рекомендацию.

Но в интернете и в частности в Telegram-каналах я вижу большое количество инвесторов, которые предлагают следовать их советам, и не стесняются брать за это деньги, при этом их собственной ответственности - 0. Да, безусловно кто-то может показывать реальные цифры по портфелю, которые кажутся привлекательными. Но стоит задать вопрос - на каком промежутке времени им это удается и с каким риском? Если кто-то сделал 200% на акциях Tesla, это не значит, что нужно слепо следовать его советам. Насколько хороший совет вам сможет дать человек, выигравший в лотерею? С какой вероятностью он угадает номер выигрышного билета на следующей неделе? Ответ очевиден.

Есть также большое количество Telegram-каналов, где публикуются каждый день восторженные отзывы от якобы читателей канала с приложением скриншотов их банковских счетов. В 99,9% случаев - такие каналы ведут мошенники. Вся их работа заключается в том, чтобы накрутить на канал ботов (для солидности), наполнить его липовыми отзывами (возможен и видео-формат) и ждать когда же очередной мамонт переведет на непонятные реквизиты N-ную сумму денег. Обещание легких денег - первый и самый главный признак мошенничества.

📌 Во-третьих: берите ответственность на себя. В случае успеха или провала - вы будете хвалить или ругать только себя. Только свой собственный опыт сможет чему-то научить. Вы можете услышать миллион различных советов, рекомендаций и мнений, но принимать решения и действовать вы должны самостоятельно.

Если у вас цели совпадают с моими, то стоит осознать, что на длинном временном отрезке основную роль играет именно регулярность инвестирования и суммы, которые вы направляете на покупку ценных бумаг. Вместо того, чтобы выбирать "наиболее выгодные акции" на 50$ лучше позаботиться о том как ежемесячно находить эти 50$ на протяжении 10-20 лет на покупку акций и как эту сумму увеличить. Я уверен, что в среднем данный подход даст большинству гораздо больше, чем поиск будущих Amazon и Tesla.

💼 Как собрать любой ETF самостоятельно?

Постоянные читатели моего блога знают, что я пытаюсь самостоятельно собрать индекс S&P500, покупая акции в соответствующих долях. В этом деле мне помогает Google-таблица, которая автоматически рассчитывает сколько каких акций мне нужно купить, чтобы мой портфель при заданной сумме максимально точно соответствовал индексу.

Но на днях ко мне обратился один из подписчиков канала с просьбой помочь составить аналогичную таблицу для фонда NOBL. Данный фонд включает в себя дивидендных аристократов из индекса S&P500, которые не просто платили дивиденды, но и увеличивали их в течение как минимум 25 лет подряд, причем большинство из них делали это в течение 40 лет и более.

На примере данного фонда дивидендных аристократов (NOBL) я составил Google-таблицу для отслеживания соответствия портфеля данному ETF. Прочитав данный пост, вы узнаете как переделать Google-таблицу под любой ETF, который вы желаете собирать самостоятельно, а также где и как искать фонды, которые растут лучше рынка👇

Постоянные читатели моего блога знают, что я пытаюсь самостоятельно собрать индекс S&P500, покупая акции в соответствующих долях. В этом деле мне помогает Google-таблица, которая автоматически рассчитывает сколько каких акций мне нужно купить, чтобы мой портфель при заданной сумме максимально точно соответствовал индексу.

Но на днях ко мне обратился один из подписчиков канала с просьбой помочь составить аналогичную таблицу для фонда NOBL. Данный фонд включает в себя дивидендных аристократов из индекса S&P500, которые не просто платили дивиденды, но и увеличивали их в течение как минимум 25 лет подряд, причем большинство из них делали это в течение 40 лет и более.

На примере данного фонда дивидендных аристократов (NOBL) я составил Google-таблицу для отслеживания соответствия портфеля данному ETF. Прочитав данный пост, вы узнаете как переделать Google-таблицу под любой ETF, который вы желаете собирать самостоятельно, а также где и как искать фонды, которые растут лучше рынка👇

WakeupBro!

Как собрать любой ETF самостоятельно?

Как при помощи Google-таблиц самостоятельно собрать любой ETF? База данных и отличный скринер зарубежных ETF.

🔥 Достиг финансовой независимости 5 лет назад. Плюсы и минусы.

Продолжаю переводить интересные посты с Reddit на тему FIRE. Я никогда не задумывался о том, что финансовая независимость может иметь отрицательную сторону. Однако, это уже не первый пост на Reddit, в котором я наблюдаю недовольство своей жизнью тех людей, которые достигли финансовой свободы. В конце поста я выскажу своё скромное мнение на тему “богатые тоже плачут”.

Что же хорошего и плохого в финансовой независимости по мнению автора👇

Продолжаю переводить интересные посты с Reddit на тему FIRE. Я никогда не задумывался о том, что финансовая независимость может иметь отрицательную сторону. Однако, это уже не первый пост на Reddit, в котором я наблюдаю недовольство своей жизнью тех людей, которые достигли финансовой свободы. В конце поста я выскажу своё скромное мнение на тему “богатые тоже плачут”.

Что же хорошего и плохого в финансовой независимости по мнению автора👇

WakeupBro!

Достиг финансовой независимости 5 лет назад. Плюсы и минусы.

Перевод ещё одного интересного поста с Reddit на тему FIRE. Человек, достигший FIRE рассказывает о плюсах и минусах финансовой независимости.

👍1

🥈Открыл счет у другого брокера

Мой первый и основой брокер - Тинькофф. Не смотря на то, что Тинькофф (как брокер) меня более чем устраивает, я всё же открыл ещё один брокерский счет в "Открытие Брокер". Ниже я расскажу о причинах таких манипуляций.

☂️ Причина №1 - Диверсификация

Хорошая диверсификация - это когда все ваши активы не могут исчезнуть одновременно. Вероятность того, что в один "прекрасный" день вы лишитесь всей своей инвестиционной недвижимости, узнаете о мошеннических действиях со стороны российских и иностранных брокеров, у которых у вас открыт счет, а также заметите пропажу золотых слитков из собственного сейфа - крайне мала. На данный момент я не настолько богат, чтобы распределить свой капитал по различным видам активов (как в примере выше), да и сумма сейчас не такая уж большая, чтобы предпринимать какие-то кардинальные меры по защите.

Открытие второго счета у другого брокера - самый простой способ в данный момент уменьшить риски потери своего капитала целиком. По крайней мере, если один из этих брокеров по какой-то невероятной причине обанкротится и мошенническими действиями завладеет моими акции - я потеряю только часть своего капитала, ведь вторая - будет у другого брокера. Я не рассчитываю, что такой сценарий мы увидим в реальности, но почему бы не предусмотреть защиту от такого "черного лебедя"?

🧮 Причина №2 – Низкие комиссии

Совсем недавно Открытие Брокер обновил тарифы и убрал комиссию за обслуживание счета (175 руб/месяц). Сейчас на тарифе "Всё включено" предусмотрена только комиссия за сделку - 0,05%, что гораздо меньше, чем у Тинькофф на начальном тарифе - 0,3%. Теперь Открытие Брокер по комиссиям оказывается даже выгоднее, чем ВТБ (0,06% за сделку).

💳 Причина №3 - Щедрый кешбэк от банка

Это, пожалуй, самая главная причина, по которой я выбрал в качестве второго брокера Открытие.

Я всегда охотился за самыми выгодными тарифами по банковским картам. У меня есть кредитка All Airlines от Тинькофф, которой я везде расплачиваюсь. Её плюс в том, что она дает 2% кешбэк в милях за все покупки. Путем несложных манипуляций я научился обналичивать эти мили, то есть превращать их в рубли. Но это всё-равно не так удобно, как хотелось бы (очень много нюансов).

И вот я узнаю от своего хорошего друга, который кстати тоже FIRE'овец (интервью с ним тут), что у него кешбэк по банковской карте от Открытия аж 4%(!) за все покупки.

• 4% - это максимальный кешбэк и для него нужно иметь на счетах группы Открытие более 3 млн. руб (для Москвы) и более 2 млн. руб (для регионов).

• Чтобы получить 3% кешбэк за все покупки нужно иметь на счетах более 500.000 руб.

• Кешбэк в 2% - положен всем по умолчанию. В Тинькофф таких высоких кешбэков нет даже на премиальных тарифах.

Казалось бы - зачем мне этот кешбэк? Но если посчитать свои траты за целый год, то возврат 4% окажется весомым и приятным бонусом. Так почему бы не воспользоваться такой возможностью?

❓ Что будет с портфелем в Тинькофф?

Открытие будет вторым брокером, но это не означает, что я перестану использовать Тинькофф. Хотелось бы у обоих банков получить премиальные условия обслуживания и премиум карты, поэтому буду стремиться накопить требуемые суммы и в Тинькофф и в Открытии.

Но если бы сейчас я только думал где открывать свой первый брокерский счет, то скорее всего выбрал бы Открытие. Во-первых: низкая комиссия в 0,05% за сделку, во-вторых: при достижении 500.000 руб. на счету я получил бы 3% кешбэк по банковской карте, который я больше нигде не получу. Стоит признать, что Тинькофф уже не настолько привлекательный по условиям банк и брокер, как ещё несколько лет назад, ведь конкуренты не дремлют и активно развиваются.

Насколько хорош и удобен в использовании банк и брокер Открытие я судить не могу, так как только пару дней назад открыл счет. Как только будет о чем рассказать - обязательно поделюсь с вами своими впечатлениями 😉

Мой первый и основой брокер - Тинькофф. Не смотря на то, что Тинькофф (как брокер) меня более чем устраивает, я всё же открыл ещё один брокерский счет в "Открытие Брокер". Ниже я расскажу о причинах таких манипуляций.

☂️ Причина №1 - Диверсификация

Хорошая диверсификация - это когда все ваши активы не могут исчезнуть одновременно. Вероятность того, что в один "прекрасный" день вы лишитесь всей своей инвестиционной недвижимости, узнаете о мошеннических действиях со стороны российских и иностранных брокеров, у которых у вас открыт счет, а также заметите пропажу золотых слитков из собственного сейфа - крайне мала. На данный момент я не настолько богат, чтобы распределить свой капитал по различным видам активов (как в примере выше), да и сумма сейчас не такая уж большая, чтобы предпринимать какие-то кардинальные меры по защите.

Открытие второго счета у другого брокера - самый простой способ в данный момент уменьшить риски потери своего капитала целиком. По крайней мере, если один из этих брокеров по какой-то невероятной причине обанкротится и мошенническими действиями завладеет моими акции - я потеряю только часть своего капитала, ведь вторая - будет у другого брокера. Я не рассчитываю, что такой сценарий мы увидим в реальности, но почему бы не предусмотреть защиту от такого "черного лебедя"?

🧮 Причина №2 – Низкие комиссии

Совсем недавно Открытие Брокер обновил тарифы и убрал комиссию за обслуживание счета (175 руб/месяц). Сейчас на тарифе "Всё включено" предусмотрена только комиссия за сделку - 0,05%, что гораздо меньше, чем у Тинькофф на начальном тарифе - 0,3%. Теперь Открытие Брокер по комиссиям оказывается даже выгоднее, чем ВТБ (0,06% за сделку).

💳 Причина №3 - Щедрый кешбэк от банка

Это, пожалуй, самая главная причина, по которой я выбрал в качестве второго брокера Открытие.

Я всегда охотился за самыми выгодными тарифами по банковским картам. У меня есть кредитка All Airlines от Тинькофф, которой я везде расплачиваюсь. Её плюс в том, что она дает 2% кешбэк в милях за все покупки. Путем несложных манипуляций я научился обналичивать эти мили, то есть превращать их в рубли. Но это всё-равно не так удобно, как хотелось бы (очень много нюансов).

И вот я узнаю от своего хорошего друга, который кстати тоже FIRE'овец (интервью с ним тут), что у него кешбэк по банковской карте от Открытия аж 4%(!) за все покупки.

• 4% - это максимальный кешбэк и для него нужно иметь на счетах группы Открытие более 3 млн. руб (для Москвы) и более 2 млн. руб (для регионов).

• Чтобы получить 3% кешбэк за все покупки нужно иметь на счетах более 500.000 руб.

• Кешбэк в 2% - положен всем по умолчанию. В Тинькофф таких высоких кешбэков нет даже на премиальных тарифах.

Казалось бы - зачем мне этот кешбэк? Но если посчитать свои траты за целый год, то возврат 4% окажется весомым и приятным бонусом. Так почему бы не воспользоваться такой возможностью?

❓ Что будет с портфелем в Тинькофф?

Открытие будет вторым брокером, но это не означает, что я перестану использовать Тинькофф. Хотелось бы у обоих банков получить премиальные условия обслуживания и премиум карты, поэтому буду стремиться накопить требуемые суммы и в Тинькофф и в Открытии.

Но если бы сейчас я только думал где открывать свой первый брокерский счет, то скорее всего выбрал бы Открытие. Во-первых: низкая комиссия в 0,05% за сделку, во-вторых: при достижении 500.000 руб. на счету я получил бы 3% кешбэк по банковской карте, который я больше нигде не получу. Стоит признать, что Тинькофф уже не настолько привлекательный по условиям банк и брокер, как ещё несколько лет назад, ведь конкуренты не дремлют и активно развиваются.

Насколько хорош и удобен в использовании банк и брокер Открытие я судить не могу, так как только пару дней назад открыл счет. Как только будет о чем рассказать - обязательно поделюсь с вами своими впечатлениями 😉

{kind=link}

👍2❤1

🙅♂️ Перестаньте сравнивать свои успехи с успехами других людей

Замечали ли вы, что очень часто успехи и достижения одних людей вызывают зависть, злобу и грусть у других людей, которые оказались чуть менее успешны? Стоит ли говорить, что сравнение своих достижений с достижениями других людей - это крайне деструктивное занятие, хотя бы потому, что ВСЕГДА будет кто-то лучше, успешнее, богаче и красивее. Точно также всегда будет тот, кто хуже, беднее и ещё "красивее" тебя.

Я открываю Reddit и вижу посты от людей, которые скопили по 1 млн. $ и жалуются на жизнь, сравнивая себя с теми, кто скопил в разы больше (возможно благодаря случаю или большой удаче). Читая блоги частных инвесторов и FIRE'овцев из России, я понимаю, что мои взносы на фондовый рынок в разы меньше, чем у них. Я осознаю, что моя "ранняя пенсия" наступит либо чуть попозже, либо будет чуть скромнее, чем у них. Завидую ли я? Нет. Огорчен ли я? Нет.

Если я начну измерять свои достижения, используя в качестве мерила достижения других людей (более успешных) - я просто получу шанс впасть в депрессию, в результате чего перестану что-либо предпринимать вообще. Брать с кого-то пример - хорошо, но опускать руки только потому, что у кого-то трава зеленее - глупо, ведь у кого-то и рук то нет.

Я оглядываюсь назад и вижу, что сейчас я имею намного больше, чем имел год назад. Я вижу свой собственный прогресс: в семье, в работе, в доходе. Год назад у меня была только подушка безопасности на банковском вкладе, а сейчас есть портфель из акций на сумму более 9000$. Какая мне разница насколько богат мой сосед или блогер в интернете, которого я люблю смотреть? У каждого из нас свои собственные "ачивки" и своя собственная шкала прогресса. Если шкала не замерла на месте, а движется в направлении роста (пускай и медленно) - это уже успех. Если вчера вы кроме долгов ничего не имели, а сегодня вы отложили первую 1000₽ на накопительный счет - это уже гораздо больше, чем ничего.

Завидовать и сравнивать себя с другими людьми - деструктивно, особенно если эти люди только делают вид, что успешны. Откройте Instagram и посмотрите насколько ярче жизнь у людей, которые забивают вашу ленту. Но так ли хороша их жизнь на самом деле, если убрать все фильтры и добавить правдивой повседневности?

Я призываю вас следить за своим собственным прогрессом и радоваться своим маленьким победам, не обращая внимания на масштабы и успехи чужих людей. Но брать пример с кого-то и вдохновляться хорошими историями - безусловно можно.

Около года назад я читал книгу "Тонкое искусство пофигизма". Саму книгу я никому рекомендовать не стану, так как лично я ничего полезного для себя не извлек. Но вот история, о которой автор рассказал в одной из глав, очень сильно въелась мне в память. Это как раз на тему того, к чему может привести сравнение своего успеха в жизни с успехами других людей.

Продолжение👇

Замечали ли вы, что очень часто успехи и достижения одних людей вызывают зависть, злобу и грусть у других людей, которые оказались чуть менее успешны? Стоит ли говорить, что сравнение своих достижений с достижениями других людей - это крайне деструктивное занятие, хотя бы потому, что ВСЕГДА будет кто-то лучше, успешнее, богаче и красивее. Точно также всегда будет тот, кто хуже, беднее и ещё "красивее" тебя.

Я открываю Reddit и вижу посты от людей, которые скопили по 1 млн. $ и жалуются на жизнь, сравнивая себя с теми, кто скопил в разы больше (возможно благодаря случаю или большой удаче). Читая блоги частных инвесторов и FIRE'овцев из России, я понимаю, что мои взносы на фондовый рынок в разы меньше, чем у них. Я осознаю, что моя "ранняя пенсия" наступит либо чуть попозже, либо будет чуть скромнее, чем у них. Завидую ли я? Нет. Огорчен ли я? Нет.

Если я начну измерять свои достижения, используя в качестве мерила достижения других людей (более успешных) - я просто получу шанс впасть в депрессию, в результате чего перестану что-либо предпринимать вообще. Брать с кого-то пример - хорошо, но опускать руки только потому, что у кого-то трава зеленее - глупо, ведь у кого-то и рук то нет.

Я оглядываюсь назад и вижу, что сейчас я имею намного больше, чем имел год назад. Я вижу свой собственный прогресс: в семье, в работе, в доходе. Год назад у меня была только подушка безопасности на банковском вкладе, а сейчас есть портфель из акций на сумму более 9000$. Какая мне разница насколько богат мой сосед или блогер в интернете, которого я люблю смотреть? У каждого из нас свои собственные "ачивки" и своя собственная шкала прогресса. Если шкала не замерла на месте, а движется в направлении роста (пускай и медленно) - это уже успех. Если вчера вы кроме долгов ничего не имели, а сегодня вы отложили первую 1000₽ на накопительный счет - это уже гораздо больше, чем ничего.

Завидовать и сравнивать себя с другими людьми - деструктивно, особенно если эти люди только делают вид, что успешны. Откройте Instagram и посмотрите насколько ярче жизнь у людей, которые забивают вашу ленту. Но так ли хороша их жизнь на самом деле, если убрать все фильтры и добавить правдивой повседневности?

Я призываю вас следить за своим собственным прогрессом и радоваться своим маленьким победам, не обращая внимания на масштабы и успехи чужих людей. Но брать пример с кого-то и вдохновляться хорошими историями - безусловно можно.

Около года назад я читал книгу "Тонкое искусство пофигизма". Саму книгу я никому рекомендовать не стану, так как лично я ничего полезного для себя не извлек. Но вот история, о которой автор рассказал в одной из глав, очень сильно въелась мне в память. Это как раз на тему того, к чему может привести сравнение своего успеха в жизни с успехами других людей.

Продолжение👇

👍9❤1

🎸 Проблемы рок-звезды (отрывок из книги "Тонкое искусство пофигизма")

В 1983 г. одного талантливого молодого гитариста жестоко выгнали из группы. Группа только что подписала контракт на запись первого альбома, работа должна была вот-вот начаться. Но за пару дней до записи гитаристу указали на дверь: без предупреждения, без дискуссии, без выяснения отношений. В один прекрасный день его просто разбудили и вручили билет на автобус до дома.

Он сидел в автобусе, который катил из Лос-Анджелеса в Нью-Йорк, и спрашивал себя: «Как же так? Где я ошибся? И что теперь делать?» Контракты на записи сами собой с неба не падают, особенно на шумных выскочек-металлистов. Неужели он упустил свой единственный шанс?

Но к тому времени, как автобус подъехал к Лос-Анджелесу, гитарист переборол жалость к себе и поклялся создать новую группу. Он решил: группа будет настолько успешной, что его бывшие товарищи пожалеют о своем решении. Он станет настолько знаменитым, что они десятилетиями будут видеть его по телевизору и в журналах, слышать по радио, натыкаться на рекламные плакаты с его портретом. Пусть себе жуют бургеры, радуются выступлениям в клубах, сытые и пьяные со своими уродливыми женами. А он будет отрываться перед толпами на стадионах – на концертах с телетрансляцией. Он будет купаться в слезах своих обидчиков, и каждая слеза будет вытерта чистенькой и хрустящей стодолларовой купюрой.

Гитарист вкалывал, словно одержимый музыкальным демоном. Он месяцами набирал лучших музыкантов, каких только мог найти: намного лучших, чем его прежние товарищи. Он писал песни десятками и репетировал с фанатизмом истового верующего. Кипящий гнев питал его амбиции, а жажда мести стала его музой. Не прошло и двух лет, как его новая группа подписала контракт на новый альбом, а еще через год их первый альбом стал золотым.

Гитариста звали Дэйв Мастейн, а собранная им группа – это легендарная метал- группа Megadeth. Megadeth продаст свыше 25 миллионов альбомов и объездит весь земной шар. В наши дни Мастейн считается одним из самых ярких и выдающихся музыкантов в истории хеви-метал. К несчастью, выставила за дверь его тоже не последняя группа. Это была Metallica, которая продала свыше 180 миллионов альбомов по всему миру. Многие считают ее одной из величайших рок-групп всех времен.

А потому в редком по откровенности интервью 2003 г. Мастейн слезно признал, что все еще считает себя… неудачником. Казалось бы, такие успехи! Однако сам для себя он остался человеком, которого вышвырнули из Metallica.

Осознанно или неосознанно Дэйв Мастейн стал оценивать себя по тому, опередил ли он Metallica по успеху и популярности. Увольнение из прежней группы оказалось для него столь болезненным, что и себя, и свой успех, и свою музыкальную карьеру он отныне измерял в сравнении с Metallica.

Вместо того чтобы взять неприятное событие и сделать из него нечто позитивное (как у Мастейна вышло с Megadeth), он превратил успех Metallica в основной критерий жизненного успеха . И этот выбор причинял ему боль десятилетиями. Невзирая на богатство, почитателей и восторги толп, он считал себя неудачником.

Конечно, мы с вами можем взглянуть на Дэйва Мастейна и посмеяться от души. У человека есть миллионы долларов, сотни тысяч обожателей и любимая работа, а он все еще плачется, что его приятели по рок-группе, с которыми он в последний раз общался двадцать лет назад, намного знаменитее его.

Дело в том, что у Мастейна одни ценности, а у нас с вами другие. Мы оцениваем себя по другим критериям. Наши критерии выглядят примерно так: «Не хочу работать на начальника, которого терпеть не могу». Или: «Вот бы мне получить денежную работу, чтобы ребенок мог учиться в хорошей школе». Или: «Хорошо бы просыпаться не в сточной канаве». Если судить по этим критериям, Мастейн фантастически, невообразимо успешен. А если исходить из его критерия («будь популярнее и успешнее, чем Metallica»), он и впрямь неудачник. Этот критерий приносил мучения, не позволяя наслаждаться жизнью.

Не будьте Дэйвами, не сравнивайте масштаб своего личного успеха с масштабом успеха группы Metallica и любых других людей!

В 1983 г. одного талантливого молодого гитариста жестоко выгнали из группы. Группа только что подписала контракт на запись первого альбома, работа должна была вот-вот начаться. Но за пару дней до записи гитаристу указали на дверь: без предупреждения, без дискуссии, без выяснения отношений. В один прекрасный день его просто разбудили и вручили билет на автобус до дома.

Он сидел в автобусе, который катил из Лос-Анджелеса в Нью-Йорк, и спрашивал себя: «Как же так? Где я ошибся? И что теперь делать?» Контракты на записи сами собой с неба не падают, особенно на шумных выскочек-металлистов. Неужели он упустил свой единственный шанс?

Но к тому времени, как автобус подъехал к Лос-Анджелесу, гитарист переборол жалость к себе и поклялся создать новую группу. Он решил: группа будет настолько успешной, что его бывшие товарищи пожалеют о своем решении. Он станет настолько знаменитым, что они десятилетиями будут видеть его по телевизору и в журналах, слышать по радио, натыкаться на рекламные плакаты с его портретом. Пусть себе жуют бургеры, радуются выступлениям в клубах, сытые и пьяные со своими уродливыми женами. А он будет отрываться перед толпами на стадионах – на концертах с телетрансляцией. Он будет купаться в слезах своих обидчиков, и каждая слеза будет вытерта чистенькой и хрустящей стодолларовой купюрой.

Гитарист вкалывал, словно одержимый музыкальным демоном. Он месяцами набирал лучших музыкантов, каких только мог найти: намного лучших, чем его прежние товарищи. Он писал песни десятками и репетировал с фанатизмом истового верующего. Кипящий гнев питал его амбиции, а жажда мести стала его музой. Не прошло и двух лет, как его новая группа подписала контракт на новый альбом, а еще через год их первый альбом стал золотым.

Гитариста звали Дэйв Мастейн, а собранная им группа – это легендарная метал- группа Megadeth. Megadeth продаст свыше 25 миллионов альбомов и объездит весь земной шар. В наши дни Мастейн считается одним из самых ярких и выдающихся музыкантов в истории хеви-метал. К несчастью, выставила за дверь его тоже не последняя группа. Это была Metallica, которая продала свыше 180 миллионов альбомов по всему миру. Многие считают ее одной из величайших рок-групп всех времен.

А потому в редком по откровенности интервью 2003 г. Мастейн слезно признал, что все еще считает себя… неудачником. Казалось бы, такие успехи! Однако сам для себя он остался человеком, которого вышвырнули из Metallica.

Осознанно или неосознанно Дэйв Мастейн стал оценивать себя по тому, опередил ли он Metallica по успеху и популярности. Увольнение из прежней группы оказалось для него столь болезненным, что и себя, и свой успех, и свою музыкальную карьеру он отныне измерял в сравнении с Metallica.

Вместо того чтобы взять неприятное событие и сделать из него нечто позитивное (как у Мастейна вышло с Megadeth), он превратил успех Metallica в основной критерий жизненного успеха . И этот выбор причинял ему боль десятилетиями. Невзирая на богатство, почитателей и восторги толп, он считал себя неудачником.

Конечно, мы с вами можем взглянуть на Дэйва Мастейна и посмеяться от души. У человека есть миллионы долларов, сотни тысяч обожателей и любимая работа, а он все еще плачется, что его приятели по рок-группе, с которыми он в последний раз общался двадцать лет назад, намного знаменитее его.

Дело в том, что у Мастейна одни ценности, а у нас с вами другие. Мы оцениваем себя по другим критериям. Наши критерии выглядят примерно так: «Не хочу работать на начальника, которого терпеть не могу». Или: «Вот бы мне получить денежную работу, чтобы ребенок мог учиться в хорошей школе». Или: «Хорошо бы просыпаться не в сточной канаве». Если судить по этим критериям, Мастейн фантастически, невообразимо успешен. А если исходить из его критерия («будь популярнее и успешнее, чем Metallica»), он и впрямь неудачник. Этот критерий приносил мучения, не позволяя наслаждаться жизнью.

Не будьте Дэйвами, не сравнивайте масштаб своего личного успеха с масштабом успеха группы Metallica и любых других людей!

👍18

🎯 Новые цели на 2021 год. Портфель «Декабрь 2020»

В январе 2020 года я поставил себе финансовые цели на предстоящий год: инвестировать по 575$ в месяц и к концу года скопить капитал в 8000$. Цель года выполнена и подробно об этом я писал в отдельном посте.

Постановка конкретных целей и ежемесячные отчеты перед аудиторией блога сделали своё дело. На самом деле я не настолько дисциплинирован, насколько это могло бы показаться со стороны. Однако я всегда держал в голове, что мне нужно купить доллары, а потом акции по любой цене, чтобы следовать плану и сделать отчет в конце месяца.

2020 год подходит к концу, а значит самое время определить для себя новые финансовые цели на предстоящий 2021 год и зафиксировать их на бумаге, так сказать. Но перед этим расскажу о заключительных покупках в этом году.

Новые цели на 2021 год👇

В январе 2020 года я поставил себе финансовые цели на предстоящий год: инвестировать по 575$ в месяц и к концу года скопить капитал в 8000$. Цель года выполнена и подробно об этом я писал в отдельном посте.

Постановка конкретных целей и ежемесячные отчеты перед аудиторией блога сделали своё дело. На самом деле я не настолько дисциплинирован, насколько это могло бы показаться со стороны. Однако я всегда держал в голове, что мне нужно купить доллары, а потом акции по любой цене, чтобы следовать плану и сделать отчет в конце месяца.

2020 год подходит к концу, а значит самое время определить для себя новые финансовые цели на предстоящий 2021 год и зафиксировать их на бумаге, так сказать. Но перед этим расскажу о заключительных покупках в этом году.

Новые цели на 2021 год👇

WakeupBro!

Новые цели на 2021 год. Портфель «Декабрь 2020»

На пути к финансовой независимости и ранней пенсии. Финансовые цели на 2021 год. Инвестиционный портфель в декабре 2020 года.

🔥 Telegram-каналу “Движение FIRE” исполнился 1 год!

Год назад, а именно 5 января 2020 года, был создан Telegram-канал, который вы сейчас читаете. Сегодня я хотел бы поделиться своими личными умозаключениями и просто наблюдениями, которые сформировались за время ведения данного блога.

В данном посте я расскажу:

• Почему инвестиции - скучное занятие;

• Какое сожаление преследует всех, кто вступил на путь FIRE;

• Почему не стоит слепо верить авторам инвестиционных Telegram-каналов;

• Как выросло наше сообщество FIRE всего за 1 год;

• И как же понять - стоит ли вообще вам идти по пути FIRE?

Читать пост👇

Год назад, а именно 5 января 2020 года, был создан Telegram-канал, который вы сейчас читаете. Сегодня я хотел бы поделиться своими личными умозаключениями и просто наблюдениями, которые сформировались за время ведения данного блога.

В данном посте я расскажу:

• Почему инвестиции - скучное занятие;

• Какое сожаление преследует всех, кто вступил на путь FIRE;

• Почему не стоит слепо верить авторам инвестиционных Telegram-каналов;

• Как выросло наше сообщество FIRE всего за 1 год;

• И как же понять - стоит ли вообще вам идти по пути FIRE?

Читать пост👇

WakeupBro!

Telegram-каналу "Движение FIRE" исполнился 1 год!

Как за 1 год выросло наше сообщество FIRE? Почему инвестиции - это скучно? Какое основное сожаление у всех вступивших на путь FIRE?

👍1

☠️ Бизнес с партнером – Game Over!

Я не часто пишу о своей личной жизни и работе, но сегодня именно тот день, когда хочется поделиться своей историей и рассказать о завершении деловых отношений с моим партнером по бизнесу.

История "развода" 👇

Я не часто пишу о своей личной жизни и работе, но сегодня именно тот день, когда хочется поделиться своей историей и рассказать о завершении деловых отношений с моим партнером по бизнесу.

История "развода" 👇

WakeupBro!

Бизнес с партнером - Game Over

Мой опыт ведения бизнеса с другом-партнером. Разрыв отношений. Какие бы советы я дал самому себе 1,5 на старте? Что я буду делать дальше?

🔝Какого брокера выбрать в 2021 году?

Перед каждым новичком, решившим начать инвестировать или активно торговать на фондовом рынке, встает вопрос о выборе брокера, через которого он сможет покупать и продавать ценные бумаги. В данной статье я постараюсь помочь определиться с выбором, рассказав о самых надежных и популярных российских брокерах в 2021 году.

ТОП-6 брокеров в России👇

Перед каждым новичком, решившим начать инвестировать или активно торговать на фондовом рынке, встает вопрос о выборе брокера, через которого он сможет покупать и продавать ценные бумаги. В данной статье я постараюсь помочь определиться с выбором, рассказав о самых надежных и популярных российских брокерах в 2021 году.

ТОП-6 брокеров в России👇

WakeupBro!

Лучшие брокеры 2021: Рейтинг брокеров в России

Обзор и сравнение ТОП-6 лучших брокеров России 2021 года. Тинькофф Инвестиции, Сбербанк, ВТБ, БКС, Финам, Открытие Брокер.

🏖 Что вы хотите получить от образа жизни FIRE?

Недавно в нашем чате мой взгляд сильно приковала фраза: "Неужели мы собираемся инвестировать и жить впроголодь 20 лет, чтобы потом впроголодь доживать оставшиеся годы жизни на дивиденды от капитала? Какая цель у такой жизни? Не жить совсем, чтобы потом твои наследники прокутили всё накопленное за пару лет?".

Очень правильный вопрос, который лучше задать себе именно сейчас, а не через 20 лет, когда большая часть жизни будет уже позади. Сама цель "достичь финансовой независимости" привлекает многих людей, но вот способы её достижения подойдут далеко не всем.

Многие люди вычеркивают идею FIRE из своей жизни ещё на этапе подсчета необходимой суммы для выхода на "раннюю пенсию". Посчитайте свои траты за 1 месяц, умножьте их на 300 и вы получите сумму капитала, необходимую для достижения вашей собственной финансовой независимости. Если в месяц вы планируете тратить 100.000₽, значит вам необходимо накопить 30.000.000₽. Очень угнетающие расчеты, правда?

😔 Что делать, если после таких расчетов опускаются руки?

Если вам кажется, что 100.000₽ в месяц - это хорошая сумма для комфортной жизни, а 30 млн. ₽ - это нереальные цифры, то подумайте вот о чем. Те люди, которые в теории могут накопить 30 млн. ₽ за 3-5 лет вряд ли смогут жить на 100.000₽ в месяц. Для них это такие же копейки, как для вас - 10.000₽.

Если у вас нет возможности инвестировать 50-75% от своего дохода ежемесячно, то такая цель, как финансовая независимость через 10 лет просто недостижима. Но стоит понимать, что даже если вы откладываете и инвестируете небольшую часть от своих доходов на постоянной основе, вы формируете хорошую финансовую привычку, которая точно улучшит ваше финансовое положение в той или иной степени. Я думаю никто не откажется, если его ежемесячные расходы на интернет, коммуналку и бензин будут оплачиваться не из собственного кармана, а за счет дивидендов от условных Ростелекомов, Газпромов и Лукойлов.

📍Зачем я иду по пути FIRE?

Ещё год назад я решил для себя: зачем я встаю на путь FIRE, какие возможности у меня для этого есть и на какие жертвы я готов пойти ради достижения этой цели. Если кратко, то:

• FIRE для меня - это лишь возможность не бояться рисковать в плане смены сферы деятельности или места жительства. Если я буду знать, что мою коммуналку и продукты точно оплатят дивиденды с рынка, то я смогу полностью отказаться от денежной, но нелюбимой сферы деятельности. Я начну уделять больше времени своим увлечениям и хобби. А как известно, монетизация своего хобби зачастую может приносить гораздо больше денег, чем нелюбимая работа. Это лишь вопрос времени.

• В данный момент я стараюсь увеличивать свои доходы, контролируя рост своих расходов.

• Жесткая экономия не для меня. Рациональный подход к тратам - да, отказ от чрезмерного потребления - да, экономия на продуктах, здоровье, отдыхе и встречах с друзьями - однозначно нет.

• Инвестирую только ту сумму, которая не лишает меня и мою семью комфортной жизни. Стараюсь жить так, чтобы не было сожалений в духе: "эх, я всю жизнь только и делал, что копил, но так и не пожил для себя".

• Даже если в какой-то момент я решу бросить идею FIRE, то на руках у меня будет некоторая сумма, которой не было бы, если бы я тратил каждый месяц всё до копейки. Если мне не удастся накопить за 15 лет достаточную сумму денег для полной финансовой независимости, у меня определенно будет некоторый пассивный доход, который точно лишним не будет.

• Люди по 20 лет выплачивают ипотеку или строят дом и не считают, что это были потерянные 20 лет жизни. Так почему тогда простое откладывание комфортной суммы денег и инвестирование должно стать какой-то большой жертвой в жизни?

Интересно узнать, а какие цели преследуете вы и на какие жертвы готовы пойти? Давайте обсудим в чате 😉

Недавно в нашем чате мой взгляд сильно приковала фраза: "Неужели мы собираемся инвестировать и жить впроголодь 20 лет, чтобы потом впроголодь доживать оставшиеся годы жизни на дивиденды от капитала? Какая цель у такой жизни? Не жить совсем, чтобы потом твои наследники прокутили всё накопленное за пару лет?".

Очень правильный вопрос, который лучше задать себе именно сейчас, а не через 20 лет, когда большая часть жизни будет уже позади. Сама цель "достичь финансовой независимости" привлекает многих людей, но вот способы её достижения подойдут далеко не всем.

Многие люди вычеркивают идею FIRE из своей жизни ещё на этапе подсчета необходимой суммы для выхода на "раннюю пенсию". Посчитайте свои траты за 1 месяц, умножьте их на 300 и вы получите сумму капитала, необходимую для достижения вашей собственной финансовой независимости. Если в месяц вы планируете тратить 100.000₽, значит вам необходимо накопить 30.000.000₽. Очень угнетающие расчеты, правда?

😔 Что делать, если после таких расчетов опускаются руки?

Если вам кажется, что 100.000₽ в месяц - это хорошая сумма для комфортной жизни, а 30 млн. ₽ - это нереальные цифры, то подумайте вот о чем. Те люди, которые в теории могут накопить 30 млн. ₽ за 3-5 лет вряд ли смогут жить на 100.000₽ в месяц. Для них это такие же копейки, как для вас - 10.000₽.

Если у вас нет возможности инвестировать 50-75% от своего дохода ежемесячно, то такая цель, как финансовая независимость через 10 лет просто недостижима. Но стоит понимать, что даже если вы откладываете и инвестируете небольшую часть от своих доходов на постоянной основе, вы формируете хорошую финансовую привычку, которая точно улучшит ваше финансовое положение в той или иной степени. Я думаю никто не откажется, если его ежемесячные расходы на интернет, коммуналку и бензин будут оплачиваться не из собственного кармана, а за счет дивидендов от условных Ростелекомов, Газпромов и Лукойлов.

📍Зачем я иду по пути FIRE?

Ещё год назад я решил для себя: зачем я встаю на путь FIRE, какие возможности у меня для этого есть и на какие жертвы я готов пойти ради достижения этой цели. Если кратко, то:

• FIRE для меня - это лишь возможность не бояться рисковать в плане смены сферы деятельности или места жительства. Если я буду знать, что мою коммуналку и продукты точно оплатят дивиденды с рынка, то я смогу полностью отказаться от денежной, но нелюбимой сферы деятельности. Я начну уделять больше времени своим увлечениям и хобби. А как известно, монетизация своего хобби зачастую может приносить гораздо больше денег, чем нелюбимая работа. Это лишь вопрос времени.

• В данный момент я стараюсь увеличивать свои доходы, контролируя рост своих расходов.

• Жесткая экономия не для меня. Рациональный подход к тратам - да, отказ от чрезмерного потребления - да, экономия на продуктах, здоровье, отдыхе и встречах с друзьями - однозначно нет.

• Инвестирую только ту сумму, которая не лишает меня и мою семью комфортной жизни. Стараюсь жить так, чтобы не было сожалений в духе: "эх, я всю жизнь только и делал, что копил, но так и не пожил для себя".

• Даже если в какой-то момент я решу бросить идею FIRE, то на руках у меня будет некоторая сумма, которой не было бы, если бы я тратил каждый месяц всё до копейки. Если мне не удастся накопить за 15 лет достаточную сумму денег для полной финансовой независимости, у меня определенно будет некоторый пассивный доход, который точно лишним не будет.

• Люди по 20 лет выплачивают ипотеку или строят дом и не считают, что это были потерянные 20 лет жизни. Так почему тогда простое откладывание комфортной суммы денег и инвестирование должно стать какой-то большой жертвой в жизни?

Интересно узнать, а какие цели преследуете вы и на какие жертвы готовы пойти? Давайте обсудим в чате 😉

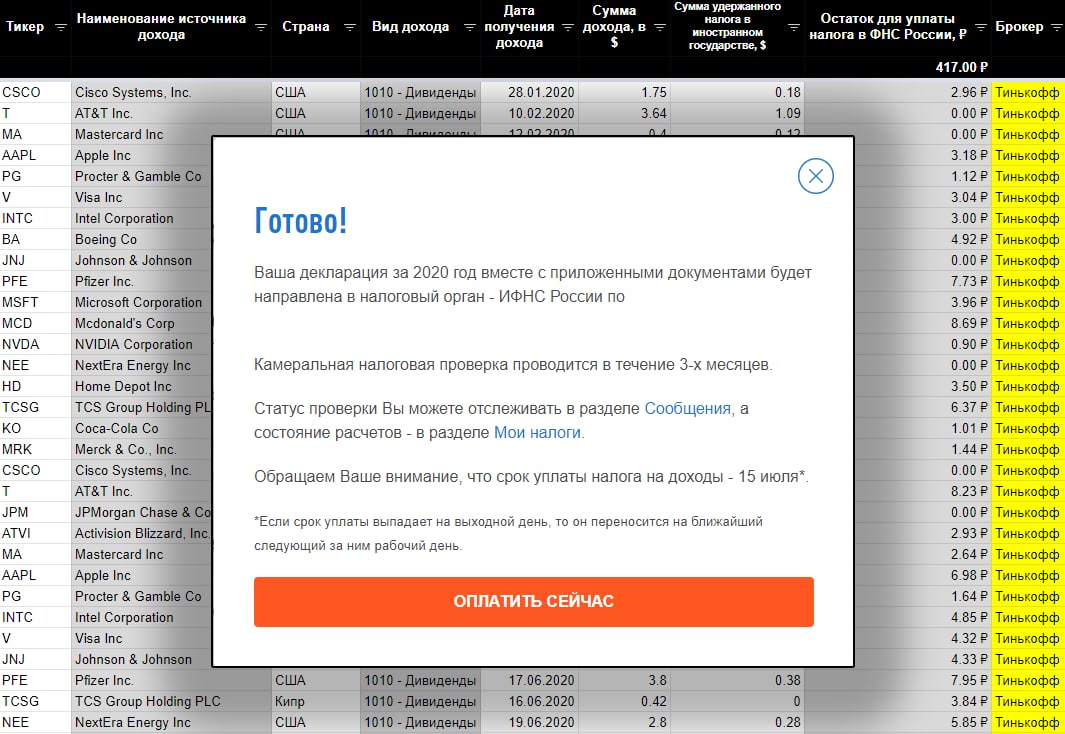

📝 Подача декларации 3-НДФЛ по дивидендам в 2021 году

За 2020 год у меня было 85 дивидендных выплат от иностранных компаний, доход по которым я обязан задекларировать, подав форму 3-НДФЛ через сайт налоговой. Я очень не люблю рутинные процессы, особенно, если есть возможность их оптимизировать и сократить затраченное время. Если у вас не так много выплат, как у меня, то возможно вам будет быстрее и проще все сделать вручную.

📌 Полгода назад я написал подробнейшую инструкцию, которая актуальна и на сегодняшний день - Как оплатить налог на дивиденды по американским акциям (в инструкции как раз описан ручной ввод данных на сайте ФНС).

А теперь опишу свой процесс подачи декларации с небольшой оптимизацией по времени. Подглядел этот способ у Александра (ФинИнди).

Внимание! Подача декларации по описанному ниже методу возможно будет отклонена налоговой, так как не является стандартным способом подачи данных. Как только у меня её примут или отклонят - я обязательно отпишусь.

👣 Пошаговый процесс заполнения и подачи декларации:

1. Скачиваю в личном кабинете у своего брокера справку о доходах за пределами РФ.

2. У моего брокера (Тинькофф) справка в pdf формате. Для удобного извлечения данных из справки - конвертирую pdf файл в Excel таблицу. Использую для этого бесплатный сервис.

3. Смотрю 2 видео-инструкции от ФинИнди по 20 минут:

№1 - Как заполнить Google-таблицу с данными по дивидендам.

№2 - Как подать декларацию при помощи Google-таблицы.

4. Из своей справки о доходах (уже в формате Excel) переношу все необходимые данные в Google-таблицу от ФинИнди. Как правильно её заполнить подробно рассказывается в видео №1.

5. Захожу на сайт налоговой и начинаю заполнение декларации 3-НДФЛ. Сориентироваться в личном кабинете налоговой поможет моя инструкция. А вот процесс подачи данных при помощи данных из Google-таблицы можно посмотреть в видео №2.