Путешествовать или инвестировать? Портфель «Сентябрь 2020»

Многие люди в старости сожалеют о том, что так и не успели посмотреть мир. Во многом это связано с отсутствием финансовых возможностей. И казалось бы, что ранняя пенсия и финансовая независимость предоставят нам такие возможности, но не всё так просто.

💼 Что произошло с моим инвестиционным портфелем в сентябре и как я отношусь к путешествиям - читайте ниже👇

Многие люди в старости сожалеют о том, что так и не успели посмотреть мир. Во многом это связано с отсутствием финансовых возможностей. И казалось бы, что ранняя пенсия и финансовая независимость предоставят нам такие возможности, но не всё так просто.

💼 Что произошло с моим инвестиционным портфелем в сентябре и как я отношусь к путешествиям - читайте ниже👇

WakeupBro!

Путешествовать или инвестировать? Портфель «Сентябрь 2020»

На пути и ранней пенсии. Покупки и состояние моего пенсионного портфеля в сентябре 2020. Мое отношение к путешествиям.

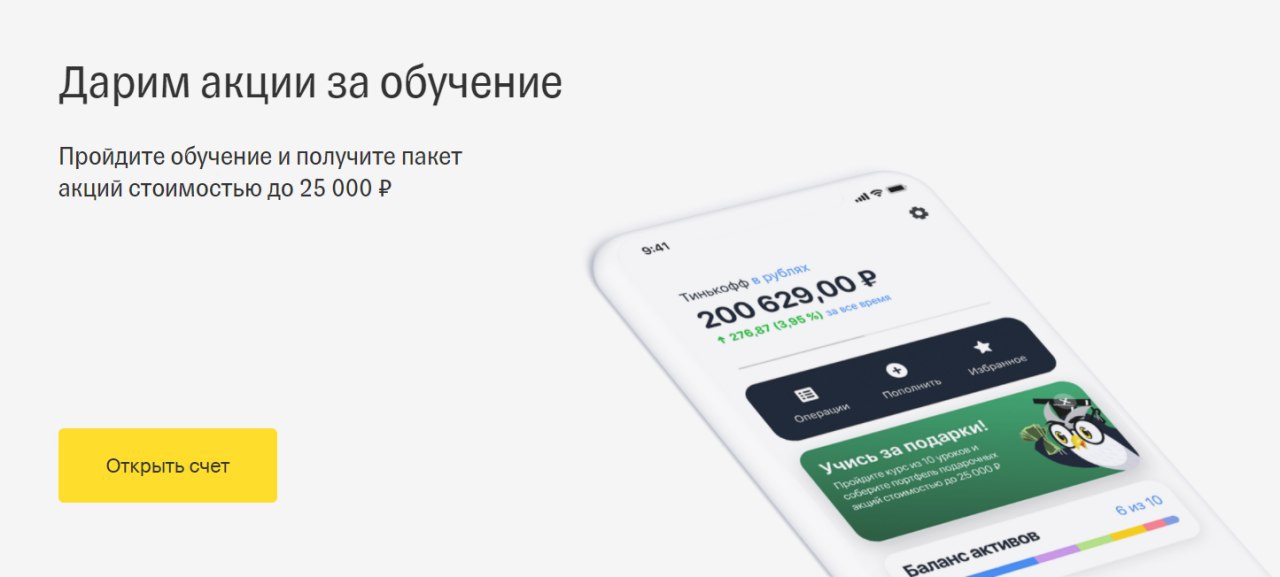

🎓 Новая акция от Тинькофф

В начале лета я уже делал пост об одной из акций банка Тинькофф. Тогда они дарили акцию в подарок всем кто откроет брокерский счет. К сожалению, эта акция больше не действует.

Но пару дней назад я заметил, что Тинькофф вновь очень грамотно привлекает новых клиентов. Помимо бесплатного мини-курса по инвестициям, который уже давно есть у них на сайте, они запустили акцию "Начни инвестировать".

В чем суть акции?

Акция "Начни инвестировать" - это бесплатный курс для начинающих инвесторов, за прохождение которого Тинькофф дарит 10 виртуальных акций общей стоимостью до 25 000 рублей.

Условия акции:

• Открыть брокерский счет в период с 21.09.2020 по 31.10.2020г;

• Пройти обучающий курс, нажав на баннер в приложении Тинькофф Инвестиции;

• Курс состоит из 10 заданий, в конце каждого из которых нужно пройти тест. Если сдали тест на половину и больше - начисляется виртуальная акция;

• Если сдали тест неудачно - его можно пересдать. Количество попыток не ограниченно (так бы сдавать экзамены при поступлении в ВУЗ);

• Подарок за каждый успешный тест начисляется в течение 10 дней.

Полные условия акции - здесь.

Есть ли подвох?

После прохождения курса вам начислят некоторое количество акций. Рассчитывать, что там будет сумма близкая к заявленной маркетологами в 25.000 рублей, я бы не стал. Но даже если это будет всего 1000-2000 рублей, то уже неплохо.

Чтобы обменять виртуальные акции на настоящие или просто их продать, вам нужно будет выполнить следующее условие: совершить сделки на покупку ценных бумаг на общую сумму не менее 15 000 рублей.

Если вы только думали над тем, чтобы открыть брокерский счет и начать копить на свою "раннюю пенсию", то Тинькофф дарит максимально выгодный старт для новичков - с бесплатным курсом и подарочными акциями.

Помимо этого, при регистрации по моей ссылке - https://www.tinkoff.ru/sl/5i5ll86swM3 вам бонусом предоставят месяц торговли без комиссий. Этого времени достаточно, чтобы понять - устраивает вас Тинькофф как брокер или нет. Ссылка реферальная, поэтому Тинькофф наградит небольшим бонусом и меня :)

В начале лета я уже делал пост об одной из акций банка Тинькофф. Тогда они дарили акцию в подарок всем кто откроет брокерский счет. К сожалению, эта акция больше не действует.

Но пару дней назад я заметил, что Тинькофф вновь очень грамотно привлекает новых клиентов. Помимо бесплатного мини-курса по инвестициям, который уже давно есть у них на сайте, они запустили акцию "Начни инвестировать".

В чем суть акции?

Акция "Начни инвестировать" - это бесплатный курс для начинающих инвесторов, за прохождение которого Тинькофф дарит 10 виртуальных акций общей стоимостью до 25 000 рублей.

Условия акции:

• Открыть брокерский счет в период с 21.09.2020 по 31.10.2020г;

• Пройти обучающий курс, нажав на баннер в приложении Тинькофф Инвестиции;

• Курс состоит из 10 заданий, в конце каждого из которых нужно пройти тест. Если сдали тест на половину и больше - начисляется виртуальная акция;

• Если сдали тест неудачно - его можно пересдать. Количество попыток не ограниченно (так бы сдавать экзамены при поступлении в ВУЗ);

• Подарок за каждый успешный тест начисляется в течение 10 дней.

Полные условия акции - здесь.

Есть ли подвох?

После прохождения курса вам начислят некоторое количество акций. Рассчитывать, что там будет сумма близкая к заявленной маркетологами в 25.000 рублей, я бы не стал. Но даже если это будет всего 1000-2000 рублей, то уже неплохо.

Чтобы обменять виртуальные акции на настоящие или просто их продать, вам нужно будет выполнить следующее условие: совершить сделки на покупку ценных бумаг на общую сумму не менее 15 000 рублей.

Если вы только думали над тем, чтобы открыть брокерский счет и начать копить на свою "раннюю пенсию", то Тинькофф дарит максимально выгодный старт для новичков - с бесплатным курсом и подарочными акциями.

Помимо этого, при регистрации по моей ссылке - https://www.tinkoff.ru/sl/5i5ll86swM3 вам бонусом предоставят месяц торговли без комиссий. Этого времени достаточно, чтобы понять - устраивает вас Тинькофф как брокер или нет. Ссылка реферальная, поэтому Тинькофф наградит небольшим бонусом и меня :)

{kind=link}

👍1

Трейдинг или инвестиции?

Наверное каждый кто приходит на биржу надеется увеличить свои вложения. Вот только цели и способы у всех разные. Многие верят в то, что на бирже можно неплохо зарабатывать. Они находят подтверждение своим мыслям, читая в интернете различные статьи, обучения, стратегии, обещающие двухзначную доходность в месяц с минимальными рисками. Мечты о том, что однажды внесенные 30.000₽ на брокерский счет через несколько месяцев смогут превратиться в 300.000₽ заставляют новичков выбирать ту самую скользкую дорожку трейдера.

📈 Трейдинг

Трейдер — торговец, действующий по собственной инициативе и стремящийся извлечь прибыль непосредственно из процесса торговли. Как много успешных трейдеров вы знаете лично? Я - ни одного. Если вы скажете, что у вас есть сосед или друг, который ежемесячно на протяжении хотя бы 5 лет умудряется делать 10-20% в месяц - я вам не поверю. 20% в месяц означает увеличение первоначального капитала почти в 6,5 раз за 1 год, то есть 650% годовых. На земле закончились бы деньги, если бы ваш сосед делал 650% каждый год.

Но становится очевидным, что зарабатывает здесь вся экосистема, выстроенная вокруг трейдинга. Курсы, тренинги, марафоны, вебинары приносят своим авторам гораздо больше денег, чем та стратегия, о которой они рассказывают на своих курсах.

На самом деле я не против обучения, не против обучающих роликов, вебинаров, даже если за это приходится платить. Но только если полученные знания можно выгодно применить на практике. Грубо говоря - вы посмотрели курс, изучили теорию, прошли практику и приобрели навык, который помогает вам больше зарабатывать. Курсы по Photoshop или по AutoCAD с обратной связью от автора скорее всего повысят ваш уровень работы в этих программах и позволят зарабатывать чуть больше, если вы работаете в сфере дизайна и архитектуры.

Но что на счет курсов по трейдингу? Делиться за 15.000₽ стратегией или роботом, который дает 650% годовых - это даже звучит, как полная чушь. Можно дальше не копать.

🚀 Обогнать рынок

Но как на счет тех людей, которым удается обгонять рынок на протяжении нескольких лет. Опять же - я таких не знаю лично. Но я знаю, что это реально. Но стоит поинтересоваться - какой ценой они этого достигают? Чтобы обогнать рынок, вам нужно быть умнее и знать больше, чем знает большинство. Ещё можно быть просто удачливым перцем, но на удаче обычно выезжают только дураки и то недолго.

Знаю ли я больше, чем 95% участников рынка? Знаю ли я то, о чем не знает ни один автор книг об инвестировании? Или может быть я знаю что-то такое, о чем не имеет представления управляющий инвестиционным фондом? Нет, конечно, никаких сакральных знаний у меня нет.

Смогу ли я получить знания, приобрести навык и добывать информацию таким образом, чтобы быть умнее всех участников рынка? В теории такое сложно представить, а на практике я даже пробовать не стану.

Основная проблема трейдинга в том, что он является сферой деятельности, в которой ваш результат может совершенно не зависеть от затраченных усилий. (С) Тимофей Мартынов

⌛️Долгосрочные инвестиции

Я уже писал о том, что предпочитаю зарабатывать деньги на обычной работе, а инвестиции использую лишь как альтернативу банковскому вкладу. Долгосрочное инвестирование в акции стабильных компаний - это ставка на рост бизнеса и выручки этих компаний. Покупая акции из индекса, я не пытаюсь обогнать рынок и извлечь выгоду из самого процесса торговли. Но я рассчитываю на рост самого бизнеса (рост стоимости акций) и на свою часть прибыли (дивиденды).

Представьте 2-х товарищей. Один из них покупает и продает коров и кур, надеясь разбогатеть на таких спекуляциях. А второй, имея хозяйство из коров и кур, которое со временем растет, ещё имеет возможность продавать молоко и яйца. Если перевести трейдинг и инвестиции в плоскость коров и кур, то мне ближе путь второго товарища. А вам?

Наверное каждый кто приходит на биржу надеется увеличить свои вложения. Вот только цели и способы у всех разные. Многие верят в то, что на бирже можно неплохо зарабатывать. Они находят подтверждение своим мыслям, читая в интернете различные статьи, обучения, стратегии, обещающие двухзначную доходность в месяц с минимальными рисками. Мечты о том, что однажды внесенные 30.000₽ на брокерский счет через несколько месяцев смогут превратиться в 300.000₽ заставляют новичков выбирать ту самую скользкую дорожку трейдера.

📈 Трейдинг

Трейдер — торговец, действующий по собственной инициативе и стремящийся извлечь прибыль непосредственно из процесса торговли. Как много успешных трейдеров вы знаете лично? Я - ни одного. Если вы скажете, что у вас есть сосед или друг, который ежемесячно на протяжении хотя бы 5 лет умудряется делать 10-20% в месяц - я вам не поверю. 20% в месяц означает увеличение первоначального капитала почти в 6,5 раз за 1 год, то есть 650% годовых. На земле закончились бы деньги, если бы ваш сосед делал 650% каждый год.

Но становится очевидным, что зарабатывает здесь вся экосистема, выстроенная вокруг трейдинга. Курсы, тренинги, марафоны, вебинары приносят своим авторам гораздо больше денег, чем та стратегия, о которой они рассказывают на своих курсах.

На самом деле я не против обучения, не против обучающих роликов, вебинаров, даже если за это приходится платить. Но только если полученные знания можно выгодно применить на практике. Грубо говоря - вы посмотрели курс, изучили теорию, прошли практику и приобрели навык, который помогает вам больше зарабатывать. Курсы по Photoshop или по AutoCAD с обратной связью от автора скорее всего повысят ваш уровень работы в этих программах и позволят зарабатывать чуть больше, если вы работаете в сфере дизайна и архитектуры.

Но что на счет курсов по трейдингу? Делиться за 15.000₽ стратегией или роботом, который дает 650% годовых - это даже звучит, как полная чушь. Можно дальше не копать.

🚀 Обогнать рынок

Но как на счет тех людей, которым удается обгонять рынок на протяжении нескольких лет. Опять же - я таких не знаю лично. Но я знаю, что это реально. Но стоит поинтересоваться - какой ценой они этого достигают? Чтобы обогнать рынок, вам нужно быть умнее и знать больше, чем знает большинство. Ещё можно быть просто удачливым перцем, но на удаче обычно выезжают только дураки и то недолго.

Знаю ли я больше, чем 95% участников рынка? Знаю ли я то, о чем не знает ни один автор книг об инвестировании? Или может быть я знаю что-то такое, о чем не имеет представления управляющий инвестиционным фондом? Нет, конечно, никаких сакральных знаний у меня нет.

Смогу ли я получить знания, приобрести навык и добывать информацию таким образом, чтобы быть умнее всех участников рынка? В теории такое сложно представить, а на практике я даже пробовать не стану.

Основная проблема трейдинга в том, что он является сферой деятельности, в которой ваш результат может совершенно не зависеть от затраченных усилий. (С) Тимофей Мартынов

⌛️Долгосрочные инвестиции

Я уже писал о том, что предпочитаю зарабатывать деньги на обычной работе, а инвестиции использую лишь как альтернативу банковскому вкладу. Долгосрочное инвестирование в акции стабильных компаний - это ставка на рост бизнеса и выручки этих компаний. Покупая акции из индекса, я не пытаюсь обогнать рынок и извлечь выгоду из самого процесса торговли. Но я рассчитываю на рост самого бизнеса (рост стоимости акций) и на свою часть прибыли (дивиденды).

Представьте 2-х товарищей. Один из них покупает и продает коров и кур, надеясь разбогатеть на таких спекуляциях. А второй, имея хозяйство из коров и кур, которое со временем растет, ещё имеет возможность продавать молоко и яйца. Если перевести трейдинг и инвестиции в плоскость коров и кур, то мне ближе путь второго товарища. А вам?

🔥2

7 советов, которые я дал бы самому себе на старте инвестирования

Сегодня мне многие вещи кажутся достаточно очевидными. Но оглядываясь назад, я понимаю, что они стали очевидными только сейчас. Год назад я не имел того опыта, которым обладаю сейчас. Не считаю себя гуру, поэтому не стоит воспринимать мои мысли, как истину. Но вот себе самому год назад я бы не побоялся дать следующие 7 советов.

📉 Дешевые акции - не всегда хорошо

Посмотрев на YouTube часовой фильм о жизни Уоррена Баффетта, я думал что всё достаточно просто. Ищи дешевые акции, покупай их и жди когда они вырастут в цене. Но оказалось все иначе: чаще всего дорогие компании становятся ещё дороже, а дешевые - ещё дешевле. Круизные и авиакомпании во время коронакризиса просели очень сильно и для некоторых инвесторов это было триггером к покупке. Каждый из них надеялся удвоить или утроить свои вложения за короткий промежуток времени. Но рынок не щадит никого, особенно тех, кто считает себя умнее всех остальных.

В то же самое время дорогие компании, такие как Apple, покоряют новые вершины, становясь ещё дороже. Все те компании, которые мне казались очень дорогими несколько месяцев назад, сейчас стоят ещё дороже. А вот сильно просевшие акции наоборот - в поисках нового дна.

Высокие дивиденды у компании и относительно низкая цена акций теперь являются для меня скорее негативным фактором. Отныне я с большей вероятностью куплю стабильно растущую компанию, такую как Microsoft, и обойду стороной сильно просевшие в цене, например Carnival и Boeing.

🎯 Строго следуй плану несмотря ни на что

На длинной дистанции следование плану дает свои плоды. Я покупал доллар по 70 (хотя он казался нереально дорогим), потому что таков был план - 575$ ежемесячно стараться направлять на покупку акций. Если бы не план я до сих пор бы ждал доллар по 65 рублей, и кусал бы локти, глядя на текущую цену $.

Изначально грамотно составленный план убережет от неправильных действий, продиктованных эмоциями. Поэтому всегда должен быть в приоритете именно план, который учитывает всевозможные варианты развития событий.

🎢 Не жалей, что не успел продать на пике

Месяц назад я видел +20% в долларах по своему портфелю. Я понимал, что такой рост не может продолжаться вечно. Признаюсь, что у меня закрадывались мысли все продать и выйти в кэш, а после обвала докупить акции по более низкой цене. Но я не стал ничего предпринимать, так как мой план рассчитан на 15 лет. Если в течение этого времени я буду стараться угадать локальные максимумы и минимумы, чтобы продать или купить акции, я с большой долей вероятности проиграю рынку.

Чем больше действий на рынке, тем больше вероятность ошибки. Не стоит пытаться обмануть судьбу и рынок. Если открыть соц. сеть "Пульс" от Тинькофф, то можно заметить, что чем больше у инвестора сделок за месяц, тем плачевнее его результат. Бывают и исключения, конечно, но я не стану рисковать, чтобы попасть в их число.

Продолжение ⬇️

Сегодня мне многие вещи кажутся достаточно очевидными. Но оглядываясь назад, я понимаю, что они стали очевидными только сейчас. Год назад я не имел того опыта, которым обладаю сейчас. Не считаю себя гуру, поэтому не стоит воспринимать мои мысли, как истину. Но вот себе самому год назад я бы не побоялся дать следующие 7 советов.

📉 Дешевые акции - не всегда хорошо

Посмотрев на YouTube часовой фильм о жизни Уоррена Баффетта, я думал что всё достаточно просто. Ищи дешевые акции, покупай их и жди когда они вырастут в цене. Но оказалось все иначе: чаще всего дорогие компании становятся ещё дороже, а дешевые - ещё дешевле. Круизные и авиакомпании во время коронакризиса просели очень сильно и для некоторых инвесторов это было триггером к покупке. Каждый из них надеялся удвоить или утроить свои вложения за короткий промежуток времени. Но рынок не щадит никого, особенно тех, кто считает себя умнее всех остальных.

В то же самое время дорогие компании, такие как Apple, покоряют новые вершины, становясь ещё дороже. Все те компании, которые мне казались очень дорогими несколько месяцев назад, сейчас стоят ещё дороже. А вот сильно просевшие акции наоборот - в поисках нового дна.

Высокие дивиденды у компании и относительно низкая цена акций теперь являются для меня скорее негативным фактором. Отныне я с большей вероятностью куплю стабильно растущую компанию, такую как Microsoft, и обойду стороной сильно просевшие в цене, например Carnival и Boeing.

🎯 Строго следуй плану несмотря ни на что

На длинной дистанции следование плану дает свои плоды. Я покупал доллар по 70 (хотя он казался нереально дорогим), потому что таков был план - 575$ ежемесячно стараться направлять на покупку акций. Если бы не план я до сих пор бы ждал доллар по 65 рублей, и кусал бы локти, глядя на текущую цену $.

Изначально грамотно составленный план убережет от неправильных действий, продиктованных эмоциями. Поэтому всегда должен быть в приоритете именно план, который учитывает всевозможные варианты развития событий.

🎢 Не жалей, что не успел продать на пике

Месяц назад я видел +20% в долларах по своему портфелю. Я понимал, что такой рост не может продолжаться вечно. Признаюсь, что у меня закрадывались мысли все продать и выйти в кэш, а после обвала докупить акции по более низкой цене. Но я не стал ничего предпринимать, так как мой план рассчитан на 15 лет. Если в течение этого времени я буду стараться угадать локальные максимумы и минимумы, чтобы продать или купить акции, я с большой долей вероятности проиграю рынку.

Чем больше действий на рынке, тем больше вероятность ошибки. Не стоит пытаться обмануть судьбу и рынок. Если открыть соц. сеть "Пульс" от Тинькофф, то можно заметить, что чем больше у инвестора сделок за месяц, тем плачевнее его результат. Бывают и исключения, конечно, но я не стану рисковать, чтобы попасть в их число.

Продолжение ⬇️

👍2🔥1

Начало ⬆️

💼 Смотри на состояние портфеля в целом

Я заметил, что уделяю повышенное внимание последним купленным акциям. Данное отношение опять же продиктовано лишь эмоциями. Очень неразумно расстраиваться из-за одной просевшей акции, которую купил вчера, когда в целом весь портфель показывает хороший результат.

В портфеле часто будут убыточные позиции. Вы же не думаете, что все 500 компаний из S&P500 по итогам года показывают положительную доходность? Если портфель плюс-минус следует за индексом, то не всё ли равно какой там минус по отдельной бумаге?

😌 Проще относись к просадкам

Это даже не совет, а просто факт. С течением времени начинаешь спокойнее относиться к просадкам по портфелю. Стоит понимать, что ты инвестируешь не в какие-то абстрактные бумажки, а в реальный бизнес. Волатильность на рынке должна волновать только тех, кто пытается на ней заработать (трейдеры). Если ты долгосрочный инвестор и не собираешься ближайшие 5-10 лет фиксировать ни прибыль, ни убыток, то какая к черту разница какой там сегодня плюс или минус?

👫 Лучше иметь общую цель

Если ты не один, а есть семья, то откладывание части дохода и инвестирование должно стать привычкой-правилом для всей семьи. Очень сложно достичь финансовой независимости, когда один придерживается образа жизни FIRE, а второй берет кредит на новый телефон. Поэтому прежде чем вставать на этот путь, стоит обсудить этот вопрос со своим партнером и найти компромисс. В идеале, если ранняя пенсия и финансовая независимость станет вашей общей целью, где каждый будет вносить свой вклад.

🙉 Не слушай чужих советов и не давай своих 🙊

Никогда никому не доверяй и принимай решения только на основе своего собственного анализа. Покупать какую-то неизвестную компанию только потому, что ей дали положительную оценку на каком-нибудь канале в Telegram - очень плохая идея. В случае, если акции этой компании вырастут ты будешь считать себя очень умным и важным, ведь ты смог среди сотен советов выбрать единственно правильный. А вот если акции упадут, то будет виноват, конечно, автор канала. В итоге ты ничему не научишься и не извлечешь ничего полезного для себя при любом исходе.

По этой же причине не стоит давать советов по покупке конкретных бумаг никому другому. Неблагодарное это дело. А вот записывать свои мысли, которые сподвигли к тем или иным действиям - очень полезно. Спустя время перечитываешь и понимаешь "как же я был не прав" или наоборот "прав".

💼 Смотри на состояние портфеля в целом

Я заметил, что уделяю повышенное внимание последним купленным акциям. Данное отношение опять же продиктовано лишь эмоциями. Очень неразумно расстраиваться из-за одной просевшей акции, которую купил вчера, когда в целом весь портфель показывает хороший результат.

В портфеле часто будут убыточные позиции. Вы же не думаете, что все 500 компаний из S&P500 по итогам года показывают положительную доходность? Если портфель плюс-минус следует за индексом, то не всё ли равно какой там минус по отдельной бумаге?

😌 Проще относись к просадкам

Это даже не совет, а просто факт. С течением времени начинаешь спокойнее относиться к просадкам по портфелю. Стоит понимать, что ты инвестируешь не в какие-то абстрактные бумажки, а в реальный бизнес. Волатильность на рынке должна волновать только тех, кто пытается на ней заработать (трейдеры). Если ты долгосрочный инвестор и не собираешься ближайшие 5-10 лет фиксировать ни прибыль, ни убыток, то какая к черту разница какой там сегодня плюс или минус?

👫 Лучше иметь общую цель

Если ты не один, а есть семья, то откладывание части дохода и инвестирование должно стать привычкой-правилом для всей семьи. Очень сложно достичь финансовой независимости, когда один придерживается образа жизни FIRE, а второй берет кредит на новый телефон. Поэтому прежде чем вставать на этот путь, стоит обсудить этот вопрос со своим партнером и найти компромисс. В идеале, если ранняя пенсия и финансовая независимость станет вашей общей целью, где каждый будет вносить свой вклад.

🙉 Не слушай чужих советов и не давай своих 🙊

Никогда никому не доверяй и принимай решения только на основе своего собственного анализа. Покупать какую-то неизвестную компанию только потому, что ей дали положительную оценку на каком-нибудь канале в Telegram - очень плохая идея. В случае, если акции этой компании вырастут ты будешь считать себя очень умным и важным, ведь ты смог среди сотен советов выбрать единственно правильный. А вот если акции упадут, то будет виноват, конечно, автор канала. В итоге ты ничему не научишься и не извлечешь ничего полезного для себя при любом исходе.

По этой же причине не стоит давать советов по покупке конкретных бумаг никому другому. Неблагодарное это дело. А вот записывать свои мысли, которые сподвигли к тем или иным действиям - очень полезно. Спустя время перечитываешь и понимаешь "как же я был не прав" или наоборот "прав".

👍6👎1

🔥Инвестиции и FIRE - гайд для новичков

Очень часто в чате вижу вопросы от новичков: “Как начать инвестировать?”, “Что почитать?”, “Где посмотреть?” и т.д. И я понимаю, что человеку, который далек от темы инвестиций очень тяжело отличить хорошую информацию от плохой. В интернете и социальных сетях куча рекламы платных и бесплатных марафонов, вебинаров, курсов и всего остального. Как среди всех этих предложений от грамотных маркетологов найти действительно стоящий материал по инвестированию? Ответ – никак!

Отличить хороший материал от плохого сможет только тот, кто уже “в теме”. А для новичка любой, кто оперирует такими терминами, как фьючерс или EBITDA, уже кажется профессионалом и авторитетным источником. В большинстве своем все бесплатные курсы и марафоны преследуют одну единственную цель – продать вам платный курс, на котором вам расскажут то, что специально утаили на бесплатном.

Целью данного поста является ответ на самый частый вопрос новичков в чате: “Хочу начать инвестировать. Где взять информацию и что почитать на эту тему?”. Я постараюсь дать несколько полезных ссылок и немного информации в более-менее структурированном виде, которую я бы сам хотел получить в начале своего пути. После изучения всей информации из данного поста некоторые вопросы у вас точно отпадут, но появится много новых. Но по крайней мере вы начнете смотреть в правильном направлении и избежите огромного количества ошибок, которые совершают искатели кнопки “бабло”.

Гайд для новичков👇

Очень часто в чате вижу вопросы от новичков: “Как начать инвестировать?”, “Что почитать?”, “Где посмотреть?” и т.д. И я понимаю, что человеку, который далек от темы инвестиций очень тяжело отличить хорошую информацию от плохой. В интернете и социальных сетях куча рекламы платных и бесплатных марафонов, вебинаров, курсов и всего остального. Как среди всех этих предложений от грамотных маркетологов найти действительно стоящий материал по инвестированию? Ответ – никак!

Отличить хороший материал от плохого сможет только тот, кто уже “в теме”. А для новичка любой, кто оперирует такими терминами, как фьючерс или EBITDA, уже кажется профессионалом и авторитетным источником. В большинстве своем все бесплатные курсы и марафоны преследуют одну единственную цель – продать вам платный курс, на котором вам расскажут то, что специально утаили на бесплатном.

Целью данного поста является ответ на самый частый вопрос новичков в чате: “Хочу начать инвестировать. Где взять информацию и что почитать на эту тему?”. Я постараюсь дать несколько полезных ссылок и немного информации в более-менее структурированном виде, которую я бы сам хотел получить в начале своего пути. После изучения всей информации из данного поста некоторые вопросы у вас точно отпадут, но появится много новых. Но по крайней мере вы начнете смотреть в правильном направлении и избежите огромного количества ошибок, которые совершают искатели кнопки “бабло”.

Гайд для новичков👇

Telegraph

Инвестиции и FIRE - гайд для новичков

Инвестиции для начинающих Чем отличается акция от облигации, что такое ИИС и как вложиться сразу в 500 компаний, имея 10.000 рублей – обо всем этом можно узнать из бесплатного мини-курса от Тинькофф. Курс состоит из 10 уроков (каждый занимает около 10 минут).…

👍21❤1🔥1

Инвестиции - лишение или привычка?

Не секрет, что я стараюсь откладывать до 50% от своего дохода. Каким образом я это делаю? При получении зарплаты на свою банковскую карту я сразу же откладываю половину на накопительный счёт. Если в текущем месяце запланированы дополнительные траты, то откладываю меньше половины. Но я на протяжении нескольких лет повторяю одно и то же действие: при получении денег сразу откладываю какую-то часть.

"Зачем такие лишения в столь молодом возрасте? Ни к чему быть скрягой, лучше баловать себя пока есть желание и возможность!". Очень часто я читаю нечто подобное в комментариях к своим постам на Пикабу.

Но я заметил, что если выдаётся такой месяц, в котором мои траты равняются моим доходам или превышают их, я начинаю ощущать дискомфорт. Почему так происходит? Видимо за несколько лет у меня сформировалось привычка откладывать и копить. И если вдруг выдаётся тяжёлый по финансовым тратам месяц, я чувствую себя как заядлый курильщик, который очень хочет, но по какой-то причине не может сделать затяжку (пополнить накопительный счет).

Так получилось, что сначала у меня сформировалась привычка (откладывать часть денег), а уже позже у меня появилась конкретная цель (ранняя пенсия). И на пути к этой цели я не ощущаю никакого дискомфорта, потому что я приучил себя, а в последствии и жену к такому образу жизни. В конечном счете получилась синергия: моя привычка способствует достижению цели.

Вряд ли у курильщика есть цель получить рак лёгких. Я также сомневаюсь, что транжиры мечтают о бедности. Но их привычки ведут именно к таким результатам. Моя же привычка ведёт меня туда, где я хочу оказаться в конечном итоге. И этот путь не в тягость, как многие думают.

Опять же я понимаю, что привычки и цели у всех могут быть разные. Кто-то привык много тратить и он чувствует себя некомфортно, если вышел из торгового центра без покупок. Но я думаю и цель у такого человека точно не ранняя пенсия. Поэтому я не осуждаю других людей и не пытаюсь навязать своё мнение. Но вот мне очень много людей старается навязать своё: "Трать все до копейки, бери от жизни все здесь и сейчас, осуждай государство во всех бедах и не заботься о будущем! Будь как мы!".

Привычка тратить меньше, чем зарабатываю, а разницу откладывать на отдельный счет (или вклад) сформировалась достаточно давно. Но только год назад я нашел оптимальный способ заставить эту разницу работать и приносить дополнительные деньги. Насколько эффективно у меня это получается - вы можете видеть в моих ежемесячных отчетах. Инвестирование определенной суммы денег каждый месяц в акции крупнейших американских компаний вошло в привычку и я начинаю переживать, если вдруг не могу выполнить план.

А вы уже привыкли инвестировать и не чувствовать, что лишаете себя чего-то важного?

Не секрет, что я стараюсь откладывать до 50% от своего дохода. Каким образом я это делаю? При получении зарплаты на свою банковскую карту я сразу же откладываю половину на накопительный счёт. Если в текущем месяце запланированы дополнительные траты, то откладываю меньше половины. Но я на протяжении нескольких лет повторяю одно и то же действие: при получении денег сразу откладываю какую-то часть.

"Зачем такие лишения в столь молодом возрасте? Ни к чему быть скрягой, лучше баловать себя пока есть желание и возможность!". Очень часто я читаю нечто подобное в комментариях к своим постам на Пикабу.

Но я заметил, что если выдаётся такой месяц, в котором мои траты равняются моим доходам или превышают их, я начинаю ощущать дискомфорт. Почему так происходит? Видимо за несколько лет у меня сформировалось привычка откладывать и копить. И если вдруг выдаётся тяжёлый по финансовым тратам месяц, я чувствую себя как заядлый курильщик, который очень хочет, но по какой-то причине не может сделать затяжку (пополнить накопительный счет).

Так получилось, что сначала у меня сформировалась привычка (откладывать часть денег), а уже позже у меня появилась конкретная цель (ранняя пенсия). И на пути к этой цели я не ощущаю никакого дискомфорта, потому что я приучил себя, а в последствии и жену к такому образу жизни. В конечном счете получилась синергия: моя привычка способствует достижению цели.

Вряд ли у курильщика есть цель получить рак лёгких. Я также сомневаюсь, что транжиры мечтают о бедности. Но их привычки ведут именно к таким результатам. Моя же привычка ведёт меня туда, где я хочу оказаться в конечном итоге. И этот путь не в тягость, как многие думают.

Опять же я понимаю, что привычки и цели у всех могут быть разные. Кто-то привык много тратить и он чувствует себя некомфортно, если вышел из торгового центра без покупок. Но я думаю и цель у такого человека точно не ранняя пенсия. Поэтому я не осуждаю других людей и не пытаюсь навязать своё мнение. Но вот мне очень много людей старается навязать своё: "Трать все до копейки, бери от жизни все здесь и сейчас, осуждай государство во всех бедах и не заботься о будущем! Будь как мы!".

Привычка тратить меньше, чем зарабатываю, а разницу откладывать на отдельный счет (или вклад) сформировалась достаточно давно. Но только год назад я нашел оптимальный способ заставить эту разницу работать и приносить дополнительные деньги. Насколько эффективно у меня это получается - вы можете видеть в моих ежемесячных отчетах. Инвестирование определенной суммы денег каждый месяц в акции крупнейших американских компаний вошло в привычку и я начинаю переживать, если вдруг не могу выполнить план.

А вы уже привыкли инвестировать и не чувствовать, что лишаете себя чего-то важного?

👍10❤2👨💻1

📜 Не покупай бумажки, покупай бизнес!

Как вы относитесь к своим купленным акциям? Считаете ли вы, что сделали ставку на рост цены акции или же это что-то большее для вас, чем просто ставка? Ведь вы нажимаете пару кнопок в своем телефоне, чтобы купить или продать какую-либо ценную бумагу. Это даже не выглядит как что-то серьезное. Соответственно и отношение к таким сделкам будет несерьезным, не так ли?

📊 Акции как инструмент для спекуляции

Подавляющее большинство новичков приходит на фондовый рынок за высокой доходностью. Каждый из них верит и надеется, что это именно то место, где можно разбогатеть. Именно с таким подходом начинающие горе-инвесторы покупают сильно упавшие бумаги, такие как Carnival, Chesapeake, Mallinckrodt и прочий мусор. В этом плане социальная сеть "Пульс" действительно уникальное место, ведь нигде больше не найти такую концентрацию "ракетчиков". Эти "ракетчики" верят, что покупая сильно упавшие в цене акции они покупают невероятный потенциал роста этих акций. Ведь рано или поздно кризис закончится, а цена вернется к своим нормальным значениям. И ведь у единиц действительно получается на этом удваивать или даже утраивать свои вложения за достаточно короткий промежуток времени. А толпа в это время прислушивается и следует за теми, у кого в профиле 300% за год. К чему это приводит?

Большая часть таких спекулянтов наблюдает дальнейшее падение мусорных бумаг в своем портфеле. Они не хотят вникать в то, что за любым тикером акции и за любым графиком котировок стоит реальный бизнес, который приносит прибыль или несет убытки. И на длинном промежутке времени график котировок отражает реальное положение дел самого бизнеса.

Как можно покупать акции сильно просевших круизных компаний во время пандемии, когда видишь в интернете фотографии разбираемых на металлолом лайнеров?

💼 Акции как часть бизнеса

Покупая акцию компании я осознаю, что покупаю долю в бизнесе, который со временем должен расти, развиваться и приносить мне прибыль. Если я понимаю, что бизнес переживает не самые лучшие времена (сейчас это круизные и авиакомпании) или мне не нравится сама деятельность компании (производство табачных изделий), то я не стану покупать акции таких компаний. Да, я на доли процента отклонюсь от точного следования за индексом, но в целом это не сильно повлияет на итоговый результат.

Итак, покупая акцию я отдаю себе отчет в том, что я становлюсь совладельцем бизнеса. В моем портфеле есть такие компании, как Visa, Mastercard, Apple, Microsoft, Procter & Gamble, Intel. Мне психологически комфортно держать в портфеле ценные бумаги тех компаний, услугами или продуктами которых я пользуюсь ежедневно. И в случае выхода плохих новостей у меня даже мысли не возникает распродать свой портфель.

Представьте, что перед вами встал выбор какой бизнес купить: десяток лайнеров, чтобы катать туристов или завод по производству бытовой химии и средств личной гигиены. Причем первый бизнес вам отдают по супер низкой цене, а второй по немного сниженной. Очевидно, что сейчас вы не сможете катать туристов из-за пандемии и карантина. Соответственно вам придется влезть в долги, чтобы поддерживать свой бизнес на плаву: зарплата персонала, обслуживание яхт, оплата парковочных мест и т.д. А прибыли взяться неоткуда.

Также очевидно, что бытовая химия и средства личной гигиены нужны будут всегда, а в условиях пандемии эти средства нужны даже в больших объемах. Поэтому покупка такого бизнеса была бы оправдана.

Если рассматривать покупку акций, как покупку доли в бизнесе, то решаются сразу как минимум 2 проблемы:

• вы тщательнее выбираете акции для покупки, отсеивая откровенный мусор;

• у вас не возникает желания продать акции хороших компаний из-за временной волатильности на рынке.

Если горизонт ваших инвестиций 10-15 лет, то зачем продавать акции успешного бизнеса при малейшей просадке? И зачем покупать акции бизнеса, который на протяжении последних нескольких лет генерирует одни лишь убытки без перспективы восстановления. Так может стоит начать относиться к покупке акций, как к покупке бизнеса? Как вы считаете? Можем обсудить в чате 😉

Как вы относитесь к своим купленным акциям? Считаете ли вы, что сделали ставку на рост цены акции или же это что-то большее для вас, чем просто ставка? Ведь вы нажимаете пару кнопок в своем телефоне, чтобы купить или продать какую-либо ценную бумагу. Это даже не выглядит как что-то серьезное. Соответственно и отношение к таким сделкам будет несерьезным, не так ли?

📊 Акции как инструмент для спекуляции

Подавляющее большинство новичков приходит на фондовый рынок за высокой доходностью. Каждый из них верит и надеется, что это именно то место, где можно разбогатеть. Именно с таким подходом начинающие горе-инвесторы покупают сильно упавшие бумаги, такие как Carnival, Chesapeake, Mallinckrodt и прочий мусор. В этом плане социальная сеть "Пульс" действительно уникальное место, ведь нигде больше не найти такую концентрацию "ракетчиков". Эти "ракетчики" верят, что покупая сильно упавшие в цене акции они покупают невероятный потенциал роста этих акций. Ведь рано или поздно кризис закончится, а цена вернется к своим нормальным значениям. И ведь у единиц действительно получается на этом удваивать или даже утраивать свои вложения за достаточно короткий промежуток времени. А толпа в это время прислушивается и следует за теми, у кого в профиле 300% за год. К чему это приводит?

Большая часть таких спекулянтов наблюдает дальнейшее падение мусорных бумаг в своем портфеле. Они не хотят вникать в то, что за любым тикером акции и за любым графиком котировок стоит реальный бизнес, который приносит прибыль или несет убытки. И на длинном промежутке времени график котировок отражает реальное положение дел самого бизнеса.

Как можно покупать акции сильно просевших круизных компаний во время пандемии, когда видишь в интернете фотографии разбираемых на металлолом лайнеров?

💼 Акции как часть бизнеса

Покупая акцию компании я осознаю, что покупаю долю в бизнесе, который со временем должен расти, развиваться и приносить мне прибыль. Если я понимаю, что бизнес переживает не самые лучшие времена (сейчас это круизные и авиакомпании) или мне не нравится сама деятельность компании (производство табачных изделий), то я не стану покупать акции таких компаний. Да, я на доли процента отклонюсь от точного следования за индексом, но в целом это не сильно повлияет на итоговый результат.

Итак, покупая акцию я отдаю себе отчет в том, что я становлюсь совладельцем бизнеса. В моем портфеле есть такие компании, как Visa, Mastercard, Apple, Microsoft, Procter & Gamble, Intel. Мне психологически комфортно держать в портфеле ценные бумаги тех компаний, услугами или продуктами которых я пользуюсь ежедневно. И в случае выхода плохих новостей у меня даже мысли не возникает распродать свой портфель.

Представьте, что перед вами встал выбор какой бизнес купить: десяток лайнеров, чтобы катать туристов или завод по производству бытовой химии и средств личной гигиены. Причем первый бизнес вам отдают по супер низкой цене, а второй по немного сниженной. Очевидно, что сейчас вы не сможете катать туристов из-за пандемии и карантина. Соответственно вам придется влезть в долги, чтобы поддерживать свой бизнес на плаву: зарплата персонала, обслуживание яхт, оплата парковочных мест и т.д. А прибыли взяться неоткуда.

Также очевидно, что бытовая химия и средства личной гигиены нужны будут всегда, а в условиях пандемии эти средства нужны даже в больших объемах. Поэтому покупка такого бизнеса была бы оправдана.

Если рассматривать покупку акций, как покупку доли в бизнесе, то решаются сразу как минимум 2 проблемы:

• вы тщательнее выбираете акции для покупки, отсеивая откровенный мусор;

• у вас не возникает желания продать акции хороших компаний из-за временной волатильности на рынке.

Если горизонт ваших инвестиций 10-15 лет, то зачем продавать акции успешного бизнеса при малейшей просадке? И зачем покупать акции бизнеса, который на протяжении последних нескольких лет генерирует одни лишь убытки без перспективы восстановления. Так может стоит начать относиться к покупке акций, как к покупке бизнеса? Как вы считаете? Можем обсудить в чате 😉

Ты сильно рискуешь! Портфель «Октябрь 2020»

Уж не знаю увидим ли мы повторение минимумов марта, но очевидно, что до и некоторое время после выборов в США будет наблюдаться повышенная волатильность на рынках. Но выборы это ещё полбеды. В Европе сейчас начинают вводить новые ограничения в связи с коронавирусом, закрывать магазины, что также отражается на состоянии рынков в целом. Что сейчас делать: покупать или продавать – я не знаю. Но у меня есть план, который на данный момент я не собираюсь менять.

💼 Что произошло с моим инвестиционным портфелем в октябре - читайте ниже👇

Уж не знаю увидим ли мы повторение минимумов марта, но очевидно, что до и некоторое время после выборов в США будет наблюдаться повышенная волатильность на рынках. Но выборы это ещё полбеды. В Европе сейчас начинают вводить новые ограничения в связи с коронавирусом, закрывать магазины, что также отражается на состоянии рынков в целом. Что сейчас делать: покупать или продавать – я не знаю. Но у меня есть план, который на данный момент я не собираюсь менять.

💼 Что произошло с моим инвестиционным портфелем в октябре - читайте ниже👇

WakeupBro!

Ты сильно рискуешь! Портфель «Октябрь 2020»

На пути и ранней пенсии. Покупки и состояние моего пенсионного портфеля в октябре 2020. Ты сильно рискуешь, инвестируя в акции!

🎙Интервью с автором телеграм-канала “На пенсию в 35 лет”

Как вы знаете, я люблю почитать в интернете блоги ранних пенсионеров. В основном это жители США, но недавно мне удалось пообщаться с молодым пенсионером из России. В интернете он известен под псевдонимом Бабайкин (автор телеграм-канала «На пенсию в 35 лет»). Несколько фактов о сегодняшнем госте:

• В 35 лет вышел на пенсию.

• Размер капитала больше 1 млн. $.

• В прошлом предприниматель. Высокая экспертиза в управлении, продажах и маркетинге.

• Сейчас инвестирует в дивидендные акции и облигации РФ + коммерческую недвижимость (стрит-ритейл).

• Соотношение активов. 20% – недвижимость, 80% – ценные бумаги. Соотношение акций и облигаций в данный момент 75% на 25%. До кризиса было 50% на 50%.

• Размер дивидендов, ренты и купонов в данный момент вдвое превышает хотелки.

Мне было интересно получить ответы на волнующие меня вопросы от человека, который уже достиг финансовой независимости, ведь его опыт может оказаться полезным для многих, кто одержим идеей FIRE.

Читать интервью 👇

Как вы знаете, я люблю почитать в интернете блоги ранних пенсионеров. В основном это жители США, но недавно мне удалось пообщаться с молодым пенсионером из России. В интернете он известен под псевдонимом Бабайкин (автор телеграм-канала «На пенсию в 35 лет»). Несколько фактов о сегодняшнем госте:

• В 35 лет вышел на пенсию.

• Размер капитала больше 1 млн. $.

• В прошлом предприниматель. Высокая экспертиза в управлении, продажах и маркетинге.

• Сейчас инвестирует в дивидендные акции и облигации РФ + коммерческую недвижимость (стрит-ритейл).

• Соотношение активов. 20% – недвижимость, 80% – ценные бумаги. Соотношение акций и облигаций в данный момент 75% на 25%. До кризиса было 50% на 50%.

• Размер дивидендов, ренты и купонов в данный момент вдвое превышает хотелки.

Мне было интересно получить ответы на волнующие меня вопросы от человека, который уже достиг финансовой независимости, ведь его опыт может оказаться полезным для многих, кто одержим идеей FIRE.

Читать интервью 👇

WakeupBro!

Интервью с автором канала "На пенсию в 35 лет"

Интервью с ранним пенсионером из России. Как выйти на пенсию в 35 лет? Свой бизнес или работа по найму? Чем заниматься на пенсии?

👍3

Лучший автор финансовой тематики на Reddit поделился своими мыслями о богатстве и финансовой независимости [Часть 1/5]

В одном из зарубежных блогов, посвященных идее FIRE я нашел интереснейшее интервью с американским писателем и автором книги «Психология денег», которую на данный момент ещё не перевели на русский язык, но судя по рейтингу на Амазон - книга станет бестселлером. Наиболее интересную часть я перевел и хочу поделиться ею с вами.

Прежде всего я хотел бы немного познакомить вас со всеми участниками данного интервью. Гури (Gouri) является членом New York City Bogleheads Group. Это группа инвесторов, которые придерживаются стиля инвестирования в индексные фонды Джона Богла.

Джон Богл - американский предприниматель, известный инвестор, основатель и бывший генеральный директор The Vanguard Group — крупнейшей инвестиционной компании в мире.

Гури взял интервью у Моргана Хаузела, одного из лучших финансовых авторов на Reddit. Морган Хаузел, по мнению многих ранних пенсионеров из США прекрасно разбирается в финансовых вопросах и, что еще более важно, в вопросах человеческого поведения и их отношения к финансам.

Начало интервью👇

Вы упомянули, что стремитесь к финансовой независимости. Мне любопытно как вы представляете себе финансовую независимость? Каким вещам вы начали бы уделять больше времени, а каким меньше?

Морган: Я думаю, существуют определенный спектр финансовой независимости. На одном из уровней вы имеете какое-то количество сбережений и вы определенно чуть более независимы чем тот, кто полагается исключительно на милостыню от прохожих. Если вы имеете хорошую работу - это уже определенный уровень независимости.

Мне интересен тот уровень, когда вы можете просто проснуться в любой из дней и сказать: «Сегодня я могу делать все, что захочу». Вы можете усердно работать над тем, чем действительно увлечены, если сами хотите этого. Но вы также можете устроить себе отпуск или провести время со своей семьей. В любой из дней! Финансовая независимость для меня - это просто контроль над своим расписанием.

И есть много разных способов осуществить это. Концепция FIRE как раз позволяет достичь такого уровня независимости. Но мне не совсем нравится словосочетание «ранняя пенсия».

Это идея о том, что вы не собираетесь больше работать. Но большинство людей в трудоспособном возрасте (до 65 лет), даже если они имеют полный контроль над своим расписанием, сказали бы, что обычно просыпаются и говорят: «Я хочу сегодня хорошо поработать. Я хочу на работу. Я хочу заставить свой мозг (или мышцы) работать, я хочу быть продуктивным и полезным для общества». Это то, что хочет делать большинство людей.

Самое прекрасное в финансовой независимости - это то, что вы можете работать на своих условиях, выполняя проекты, которые вам нравятся. Вы можете работать когда хотите, с кем хотите, и вы можете остановиться когда вам перестанет это нравиться. Для меня это самый ценный дивиденд, который могут принести деньги.

Фокус ещё в том, что люди со временем привыкают к любым материальным вещам. Я не говорю о том, что модная машина или красивый дом не сделают вас счастливыми, но вы к этому привыкнете, в то время как контроль над своим временем может обеспечить большинству людей постоянный уровень счастья. Представьте, что в любой из дней вы можете проснуться и сказать: «Сегодня я могу делать все, что хочу. Я могу пойти на работу, но могу бросить её. Я могу уйти на пенсию. Я могу сделать что-то еще». Каждый день, который у вас есть, будет приносить вам постоянный уровень счастья, к которому со временем трудно привыкнуть. Это обычно сохраняется со временем.

Противоположность этому - просыпаться каждое утро и понимать, что вы живете по чужому расписанию, то есть вам указывают когда и куда приходить на работу, что делать на работе, когда можно пообедать и когда можно пойти домой. Как правило, это просто уровень зависимости от других людей, который обеспечивает вам постоянный уровень беспокойства, несчастья и стресса.

Итак, это все, что действительно меня волнует в отношении финансовой независимости.

В одном из зарубежных блогов, посвященных идее FIRE я нашел интереснейшее интервью с американским писателем и автором книги «Психология денег», которую на данный момент ещё не перевели на русский язык, но судя по рейтингу на Амазон - книга станет бестселлером. Наиболее интересную часть я перевел и хочу поделиться ею с вами.

Прежде всего я хотел бы немного познакомить вас со всеми участниками данного интервью. Гури (Gouri) является членом New York City Bogleheads Group. Это группа инвесторов, которые придерживаются стиля инвестирования в индексные фонды Джона Богла.

Джон Богл - американский предприниматель, известный инвестор, основатель и бывший генеральный директор The Vanguard Group — крупнейшей инвестиционной компании в мире.

Гури взял интервью у Моргана Хаузела, одного из лучших финансовых авторов на Reddit. Морган Хаузел, по мнению многих ранних пенсионеров из США прекрасно разбирается в финансовых вопросах и, что еще более важно, в вопросах человеческого поведения и их отношения к финансам.

Начало интервью👇

Вы упомянули, что стремитесь к финансовой независимости. Мне любопытно как вы представляете себе финансовую независимость? Каким вещам вы начали бы уделять больше времени, а каким меньше?

Морган: Я думаю, существуют определенный спектр финансовой независимости. На одном из уровней вы имеете какое-то количество сбережений и вы определенно чуть более независимы чем тот, кто полагается исключительно на милостыню от прохожих. Если вы имеете хорошую работу - это уже определенный уровень независимости.

Мне интересен тот уровень, когда вы можете просто проснуться в любой из дней и сказать: «Сегодня я могу делать все, что захочу». Вы можете усердно работать над тем, чем действительно увлечены, если сами хотите этого. Но вы также можете устроить себе отпуск или провести время со своей семьей. В любой из дней! Финансовая независимость для меня - это просто контроль над своим расписанием.

И есть много разных способов осуществить это. Концепция FIRE как раз позволяет достичь такого уровня независимости. Но мне не совсем нравится словосочетание «ранняя пенсия».

Это идея о том, что вы не собираетесь больше работать. Но большинство людей в трудоспособном возрасте (до 65 лет), даже если они имеют полный контроль над своим расписанием, сказали бы, что обычно просыпаются и говорят: «Я хочу сегодня хорошо поработать. Я хочу на работу. Я хочу заставить свой мозг (или мышцы) работать, я хочу быть продуктивным и полезным для общества». Это то, что хочет делать большинство людей.

Самое прекрасное в финансовой независимости - это то, что вы можете работать на своих условиях, выполняя проекты, которые вам нравятся. Вы можете работать когда хотите, с кем хотите, и вы можете остановиться когда вам перестанет это нравиться. Для меня это самый ценный дивиденд, который могут принести деньги.

Фокус ещё в том, что люди со временем привыкают к любым материальным вещам. Я не говорю о том, что модная машина или красивый дом не сделают вас счастливыми, но вы к этому привыкнете, в то время как контроль над своим временем может обеспечить большинству людей постоянный уровень счастья. Представьте, что в любой из дней вы можете проснуться и сказать: «Сегодня я могу делать все, что хочу. Я могу пойти на работу, но могу бросить её. Я могу уйти на пенсию. Я могу сделать что-то еще». Каждый день, который у вас есть, будет приносить вам постоянный уровень счастья, к которому со временем трудно привыкнуть. Это обычно сохраняется со временем.

Противоположность этому - просыпаться каждое утро и понимать, что вы живете по чужому расписанию, то есть вам указывают когда и куда приходить на работу, что делать на работе, когда можно пообедать и когда можно пойти домой. Как правило, это просто уровень зависимости от других людей, который обеспечивает вам постоянный уровень беспокойства, несчастья и стресса.

Итак, это все, что действительно меня волнует в отношении финансовой независимости.

👍2

Лучший автор финансовой тематики на Reddit поделился своими мыслями о богатстве и финансовой независимости [Часть 2/5]

Продолжение перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

Расскажите как ваше детство и ваши родители повлияли на вашу нынешнюю жизнь?

Морган: Мой отец начал свою карьеру достаточно поздно. Он начал учиться на врача когда ему было 30 лет. На тот момент у него было уже двое детей и через несколько месяцев родился я. Он выучился и стал врачом когда я пошел в четвертый класс.

Когда я родился, наша семья была очень-очень бедной. Мои родители были студентами. Мы жили на студенческие стипендии и брали студенческие кредиты, своих денег у нас не было. У нас ничего не было. Конечно, когда ты маленький и не видел другой жизни, ты не знаешь, что ты беден. Я даже не догадывался каких благ мы были лишены.

Когда я пошел в четвертый класс, мой отец стал врачом. И мы перешли к гораздо более комфортному образу жизни. Мы купили дом получше и мы могли себе позволить путешествовать во время отпуска. Как вы понимаете, когда он стал врачом, произошла очень резкая перемена в нашей жизни.

Но что было действительно важно, так это то, что вынужденная бережливость, которая была свойственна моим родители, когда они были студентами, осталась с ними даже после того, как их доходы выросли. Это привело к тому, что однажды мой папа проснулся и сказал: «Я не хочу больше работать. Я готов выйти на пенсию. Я готов двигаться дальше». И он просто сделал это. И он мог это сделать. Его уровень сбережений позволил ему сделать такой выбор. Это произвело на меня большое впечатление.

Естественно, что я вырос с таким же уровнем бережливости. Но я не считаю себя скрягой, потому что я покупаю всё, что хочу. Просто мои желания не такие уж грандиозные и не требуют большого количества денег.

Я думаю, что один из самых важных финансовых навыков для любого человека - заставить себя не увеличивать свои расходы. Вероятно, это самый сложный финансовый навык. Когда вы начинаете больше зарабатывать на работе, либо когда растет ваш доход от инвестиций, или вы получаете наследство, что бы это ни было, ваши материальные потребности должны либо не расти, либо расти медленнее, чем увеличивается ваш доход. Это единственный способ со временем накопить богатство. Единственный способ получить хоть какое-то удовлетворение от растущих денег, которые у вас есть - это перестать поднимать планку своих расходов.

Держите под контролем свои расходы и не позволяйте материальным желаниям опережать ваши возможности. Таким образом, вы сможете контролировать свою жизнь, свое время и свою свободу. Это то, что я перенял от своих родителей, и это действительно сыграло важную роль в моей жизни.

Продолжение перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

Расскажите как ваше детство и ваши родители повлияли на вашу нынешнюю жизнь?

Морган: Мой отец начал свою карьеру достаточно поздно. Он начал учиться на врача когда ему было 30 лет. На тот момент у него было уже двое детей и через несколько месяцев родился я. Он выучился и стал врачом когда я пошел в четвертый класс.

Когда я родился, наша семья была очень-очень бедной. Мои родители были студентами. Мы жили на студенческие стипендии и брали студенческие кредиты, своих денег у нас не было. У нас ничего не было. Конечно, когда ты маленький и не видел другой жизни, ты не знаешь, что ты беден. Я даже не догадывался каких благ мы были лишены.

Когда я пошел в четвертый класс, мой отец стал врачом. И мы перешли к гораздо более комфортному образу жизни. Мы купили дом получше и мы могли себе позволить путешествовать во время отпуска. Как вы понимаете, когда он стал врачом, произошла очень резкая перемена в нашей жизни.

Но что было действительно важно, так это то, что вынужденная бережливость, которая была свойственна моим родители, когда они были студентами, осталась с ними даже после того, как их доходы выросли. Это привело к тому, что однажды мой папа проснулся и сказал: «Я не хочу больше работать. Я готов выйти на пенсию. Я готов двигаться дальше». И он просто сделал это. И он мог это сделать. Его уровень сбережений позволил ему сделать такой выбор. Это произвело на меня большое впечатление.

Естественно, что я вырос с таким же уровнем бережливости. Но я не считаю себя скрягой, потому что я покупаю всё, что хочу. Просто мои желания не такие уж грандиозные и не требуют большого количества денег.

Я думаю, что один из самых важных финансовых навыков для любого человека - заставить себя не увеличивать свои расходы. Вероятно, это самый сложный финансовый навык. Когда вы начинаете больше зарабатывать на работе, либо когда растет ваш доход от инвестиций, или вы получаете наследство, что бы это ни было, ваши материальные потребности должны либо не расти, либо расти медленнее, чем увеличивается ваш доход. Это единственный способ со временем накопить богатство. Единственный способ получить хоть какое-то удовлетворение от растущих денег, которые у вас есть - это перестать поднимать планку своих расходов.

Держите под контролем свои расходы и не позволяйте материальным желаниям опережать ваши возможности. Таким образом, вы сможете контролировать свою жизнь, свое время и свою свободу. Это то, что я перенял от своих родителей, и это действительно сыграло важную роль в моей жизни.

👍2

Лучший автор финансовой тематики на Reddit поделился своими мыслями о богатстве и финансовой независимости [Часть 3/5]

Продолжение перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

Вы известны тем, что читаете массу как текущих событий и комментариев к ним, так исторических событий. Как вы отделяете сигнал от шума?

Морган: Первое, что я хотел бы сказать, это то, что я не притворяюсь, что у меня это хорошо получается или получается лучше, чем у кого-либо еще. Каждый хочет отделить сигнал от шума, но все мы предвзяты, так как ищем подтверждения своему собственному мнению. Мы верим в то, во что хотим верить.

Для меня самое важное в истории - это то, что у нее есть чему поучиться. Стоит сказать, что большая часть того, что мы хотим узнать - это не конкретное событие. Действительно значимые и повторяющиеся события, которые имеют тенденцию проявляться в самых разных частях истории - вот на что вам следует обращать наибольшее внимание.

Джейсону Цвейгу из Wall Street Journal пришла в голову прекрасная идея. Почему люди продолжают совершать так много финансовых ошибок? Почему мы переходим от пузыря к пузырю? Почему люди не могут усвоить урок? И его идея заключается не в том, что люди не усваивают урок, а в том, что люди усваивают слишком буквальный урок, без действительно широкого вывода, связанного с человеческим поведением.

Например, в 2000/2001 году люди усвоили буквальный урок: «Не покупайте дорогие акции "техов"». Они не обязательно узнали о том почему это произошло, что стало причиной. Люди усвоили только то, что покупка "техов" приведет к повторению пузыря доткомов.

Когда я смотрю на историю, я не изучаю данные и не ищу корреляцию между ВВП и движениями на фондовом рынке. Меня гораздо больше интересуют действительно общие выводы о том, как люди справляются с жадностью, страхом и прочим.

Самый важный вывод, который я сделал, изучая историю - это идея о том, что мир рушится каждые пять-десять лет. И если вернуться к истории, то здесь почти нет исключений. В среднем каждые пять или десять лет в мире происходит какое-то событие, после которого все рушится, и многие предположения людей о том, как устроен мир, ломаются.

Сейчас мы имеем дело с одним из них - CoVID-19. В прошлом это были: финансовый кризис 2008 года, 11 сентября, пузырь доткомов, распад Советского Союза, инфляция 1970-х и 80-х годов, убийство Кеннеди, расовая напряженность 1960-х годов, Великая депрессия, Вторая мировая война. Это повторяется снова и снова.

Не бывает периода, когда можно провести пять или десять лет спокойствия. Мир постоянно рушится. И это действительно важно для инвестора, потому что если вы ожидаете, что это произойдет как обычное явление, вы с большей вероятностью не совершите фатальных ошибок в такие периоды.

Фондовый рынок за последние 60 лет показал необычайные успехи. Вероятно, что вы делаете ставку на долгосрочный оптимизм. Но если вы проводите много времени за изучением истории, вы должны стать краткосрочным пессимистом, потому что в истории нет периода, который бы не включал в себя постоянную нескончаемую цепочку из плохих новостей.

И если вы все это осознаете и понимаете, то долгосрочный оптимизм возможен, даже не смотря на краткосрочные проблемы и кризисы. И если в мире происходит что-то вроде CoVID-19, то вы в любом случае будете шокированы. Вам будет страшно, вы вряд ли ожидали нечто подобное. Но я думаю с этим немного легче живется тем инвесторам, которые понимают, что это одно из тех негативных событий, которые происходят на фоне постоянного долгосрочного роста.

Не интуитивно понятно, что мир может рушиться каждые пять или десять лет. Даже в период, когда за последние 50 лет фондовый рынок вырос в 200 раз. Это не интуитивно понятно, но так работает история во времени.

Я думаю, что такие действительно общие модели поведения и общие выводы - это то, что люди должны извлечь из истории. Не стоит слишком сильно анализировать конкретные события и извлекать слишком буквальные уроки из того, что произошло в прошлом.

Продолжение перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

Вы известны тем, что читаете массу как текущих событий и комментариев к ним, так исторических событий. Как вы отделяете сигнал от шума?

Морган: Первое, что я хотел бы сказать, это то, что я не притворяюсь, что у меня это хорошо получается или получается лучше, чем у кого-либо еще. Каждый хочет отделить сигнал от шума, но все мы предвзяты, так как ищем подтверждения своему собственному мнению. Мы верим в то, во что хотим верить.

Для меня самое важное в истории - это то, что у нее есть чему поучиться. Стоит сказать, что большая часть того, что мы хотим узнать - это не конкретное событие. Действительно значимые и повторяющиеся события, которые имеют тенденцию проявляться в самых разных частях истории - вот на что вам следует обращать наибольшее внимание.

Джейсону Цвейгу из Wall Street Journal пришла в голову прекрасная идея. Почему люди продолжают совершать так много финансовых ошибок? Почему мы переходим от пузыря к пузырю? Почему люди не могут усвоить урок? И его идея заключается не в том, что люди не усваивают урок, а в том, что люди усваивают слишком буквальный урок, без действительно широкого вывода, связанного с человеческим поведением.

Например, в 2000/2001 году люди усвоили буквальный урок: «Не покупайте дорогие акции "техов"». Они не обязательно узнали о том почему это произошло, что стало причиной. Люди усвоили только то, что покупка "техов" приведет к повторению пузыря доткомов.

Когда я смотрю на историю, я не изучаю данные и не ищу корреляцию между ВВП и движениями на фондовом рынке. Меня гораздо больше интересуют действительно общие выводы о том, как люди справляются с жадностью, страхом и прочим.

Самый важный вывод, который я сделал, изучая историю - это идея о том, что мир рушится каждые пять-десять лет. И если вернуться к истории, то здесь почти нет исключений. В среднем каждые пять или десять лет в мире происходит какое-то событие, после которого все рушится, и многие предположения людей о том, как устроен мир, ломаются.

Сейчас мы имеем дело с одним из них - CoVID-19. В прошлом это были: финансовый кризис 2008 года, 11 сентября, пузырь доткомов, распад Советского Союза, инфляция 1970-х и 80-х годов, убийство Кеннеди, расовая напряженность 1960-х годов, Великая депрессия, Вторая мировая война. Это повторяется снова и снова.

Не бывает периода, когда можно провести пять или десять лет спокойствия. Мир постоянно рушится. И это действительно важно для инвестора, потому что если вы ожидаете, что это произойдет как обычное явление, вы с большей вероятностью не совершите фатальных ошибок в такие периоды.

Фондовый рынок за последние 60 лет показал необычайные успехи. Вероятно, что вы делаете ставку на долгосрочный оптимизм. Но если вы проводите много времени за изучением истории, вы должны стать краткосрочным пессимистом, потому что в истории нет периода, который бы не включал в себя постоянную нескончаемую цепочку из плохих новостей.

И если вы все это осознаете и понимаете, то долгосрочный оптимизм возможен, даже не смотря на краткосрочные проблемы и кризисы. И если в мире происходит что-то вроде CoVID-19, то вы в любом случае будете шокированы. Вам будет страшно, вы вряд ли ожидали нечто подобное. Но я думаю с этим немного легче живется тем инвесторам, которые понимают, что это одно из тех негативных событий, которые происходят на фоне постоянного долгосрочного роста.

Не интуитивно понятно, что мир может рушиться каждые пять или десять лет. Даже в период, когда за последние 50 лет фондовый рынок вырос в 200 раз. Это не интуитивно понятно, но так работает история во времени.

Я думаю, что такие действительно общие модели поведения и общие выводы - это то, что люди должны извлечь из истории. Не стоит слишком сильно анализировать конкретные события и извлекать слишком буквальные уроки из того, что произошло в прошлом.

👍2

Лучший автор финансовой тематики на Reddit поделился своими мыслями о богатстве и финансовой независимости [Часть 4/5]

Продолжение перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

Можете ли вы прокомментировать фразу из вашей книги: «Богатство - это то, чего вы не видите». Вы можете подробнее рассказать об этом?

Морган: Итак, богатство - это то, чего вы не видите, потому что богатство - это деньги, которые вы не потратили. Это деньги, которые вы накопили и вложили. Это то, чего мы не видим, потому что никто не видит баланса банковских или брокерских счетов других людей. Все, что мы видим в мире - это то, что на что люди потратили деньги, а это на самом деле противоположность их богатству. Мы видим машины, на которых они ездят, и дома, которые они купили. Вот что мы видим.

Поскольку богатство невидимо, мы привыкли смотреть и восхищаться людьми, которые потратили свои деньги. Если мы видим человека на Lamborghini, то считаем, что он богат и успешен. Но реальность такова, что многие люди, которые водят Lamborghini и живут в больших домах - небогаты, потому что они потратили все деньги, которые у них были.

Представьте кого-нибудь вроде Уоррена Баффетта. Его состояние публично. Мы знаем, что его состояние около 80 или 90 миллиардов долларов. Но если бы мы не знали этого факта, а просто посмотрели на Баффетта, как на обычного человека, то он не стал бы нашим финансовым образцом для подражания, потому что он носит дешевую одежду, водит кадиллак среднего уровня и живет в том же доме, который купил, когда ему было 25.

Если богатство невидимо, то стоит задуматься над тем на кого мы равняемся в части финансов, кем восхищаемся и у кого мы ищем вдохновение.

Когда многие люди говорят, что хотят стать миллионерами, на самом деле они хотят потратить миллион долларов. Но это противоположно тому, чтобы быть миллионером. В финансах есть много парадоксов, подобных этому. И это сложно осмыслить. Идея о том, что богатство - это то, чего мы не видим, просто меняет наш взгляд на мир и на людей, на которых мы равняемся.

Продолжение перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

Можете ли вы прокомментировать фразу из вашей книги: «Богатство - это то, чего вы не видите». Вы можете подробнее рассказать об этом?

Морган: Итак, богатство - это то, чего вы не видите, потому что богатство - это деньги, которые вы не потратили. Это деньги, которые вы накопили и вложили. Это то, чего мы не видим, потому что никто не видит баланса банковских или брокерских счетов других людей. Все, что мы видим в мире - это то, что на что люди потратили деньги, а это на самом деле противоположность их богатству. Мы видим машины, на которых они ездят, и дома, которые они купили. Вот что мы видим.

Поскольку богатство невидимо, мы привыкли смотреть и восхищаться людьми, которые потратили свои деньги. Если мы видим человека на Lamborghini, то считаем, что он богат и успешен. Но реальность такова, что многие люди, которые водят Lamborghini и живут в больших домах - небогаты, потому что они потратили все деньги, которые у них были.

Представьте кого-нибудь вроде Уоррена Баффетта. Его состояние публично. Мы знаем, что его состояние около 80 или 90 миллиардов долларов. Но если бы мы не знали этого факта, а просто посмотрели на Баффетта, как на обычного человека, то он не стал бы нашим финансовым образцом для подражания, потому что он носит дешевую одежду, водит кадиллак среднего уровня и живет в том же доме, который купил, когда ему было 25.

Если богатство невидимо, то стоит задуматься над тем на кого мы равняемся в части финансов, кем восхищаемся и у кого мы ищем вдохновение.

Когда многие люди говорят, что хотят стать миллионерами, на самом деле они хотят потратить миллион долларов. Но это противоположно тому, чтобы быть миллионером. В финансах есть много парадоксов, подобных этому. И это сложно осмыслить. Идея о том, что богатство - это то, чего мы не видим, просто меняет наш взгляд на мир и на людей, на которых мы равняемся.

👍1

Лучший автор финансовой тематики на Reddit поделился своими мыслями о богатстве и финансовой независимости [Часть 5/5]

Заключительная часть перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

В своей книге вы упомянули, что 10% людей рождаются бережливыми вкладчиками и долгосрочными инвесторами (им присуща строгая дисциплина). Но по другую сторону есть 10% людей, у которых есть сильная тяга к активной торговле. И есть 80% людей, которые находятся между двумя этими крайностями.

Что по-вашему помогает людям перейти на сторону бережливых вкладчиков и долгосрочных инвесторов?

Морган: Исходя из моего собственного опыта 10% людей не нуждаются в помощи (в части финансов), другим 10% людей наоборот ничем помочь нельзя. Оставшиеся 80% действительно хотят получить хороший совет.

На самом деле я не уверен, что большое количество людей способно перейти из одной группы в другую. Я думаю, что около 10% людей, которым, как я предполагаю, ничем нельзя помочь, всегда будут заядлыми игроками. Они всегда будут тратить больше, чем имеют, всегда будут загонять себя в долги. Я думаю, что есть группа людей, для которых вы просто ничего не можете сделать. Это просто факт.

Мы никогда не дойдем до точки, когда все в обществе будут хорошо обращаться с деньгами, независимо от качества образования и количества информации. Всегда будет довольно весомая группа людей, которая будет ходить по острию ножа.

И для меня целевой аудиторией являются 80% людей посередине, которые нуждаются в хороших советах. Все люди, кем бы они ни были, подвержены силе жадности и страха. И вы вряд ли сможете это контролировать. Но чем сильнее вы сможете ограничить влияние этих факторов на процесс принятия решений, тем лучше.

В моменты большого страха и всеобщей паники я ничего не делаю. Я ничего не продаю и не делаю больших покупок. Я просто придерживаюсь своей стратегии. Но в любом случае даже я не застрахован от жадности или страха.

Я очень волновался в марте 2020. Я не вносил никаких изменений в свой портфель, но волновался. Меня беспокоила экономика. С другой стороны, когда акции были на рекордно высоком уровне, это было прекрасно. В такие моменты я чувствовал, что стал богачом. Итак, я не говорю, что я или кто-либо еще неуязвим для всего этого. И я полагаю, что люди, которые считают себя невосприимчивыми к этим эффектам, вероятно, обманывают самих себя. Я хочу сказать, что это нормально быть жадным и боязливым до тех пор, пока это не влияет на решения, которые вы принимаете. Как только вы начнете говорить: «О, я жадный, поэтому куплю еще. Я боюсь, поэтому все продам», - вот тогда все пойдет под откос.

И это действительно важно, потому что многие люди задаются одним и тем же вопросом: «Как я могу перестать быть таким жадным или боязливым?» Мой ответ: никак! Вы не можете узнать о чем-то, прочитав книгу или изучить новую формулу, которая будет бороться с кортизолом и дофамином в вашем мозгу. Этого никогда не случится. Это просто неотъемлемая часть того, кто вы есть.

Понимать историю рынка, уметь принимать решения, не поддаваясь эмоциям, и иметь правильные цели - это по моему мнению 80% или 90% того, что действительно важно с точки зрения управления деньгами.

📝 Оригинал интервью в виде подкаста можно найти в блоге приверженца FIRE из США - MadFientist.

👍 Если вам понравилось интервью - можете поддержать меня лайком. Так я буду понимать, что вам интересны переводы подобных статей и буду искать больше интересного материала на зарубежных FIRE-блогах.

Заключительная часть перевода интереснейшего интервью с Морганом Хаузелом (автором книги "Психология денег").

В своей книге вы упомянули, что 10% людей рождаются бережливыми вкладчиками и долгосрочными инвесторами (им присуща строгая дисциплина). Но по другую сторону есть 10% людей, у которых есть сильная тяга к активной торговле. И есть 80% людей, которые находятся между двумя этими крайностями.

Что по-вашему помогает людям перейти на сторону бережливых вкладчиков и долгосрочных инвесторов?

Морган: Исходя из моего собственного опыта 10% людей не нуждаются в помощи (в части финансов), другим 10% людей наоборот ничем помочь нельзя. Оставшиеся 80% действительно хотят получить хороший совет.

На самом деле я не уверен, что большое количество людей способно перейти из одной группы в другую. Я думаю, что около 10% людей, которым, как я предполагаю, ничем нельзя помочь, всегда будут заядлыми игроками. Они всегда будут тратить больше, чем имеют, всегда будут загонять себя в долги. Я думаю, что есть группа людей, для которых вы просто ничего не можете сделать. Это просто факт.

Мы никогда не дойдем до точки, когда все в обществе будут хорошо обращаться с деньгами, независимо от качества образования и количества информации. Всегда будет довольно весомая группа людей, которая будет ходить по острию ножа.

И для меня целевой аудиторией являются 80% людей посередине, которые нуждаются в хороших советах. Все люди, кем бы они ни были, подвержены силе жадности и страха. И вы вряд ли сможете это контролировать. Но чем сильнее вы сможете ограничить влияние этих факторов на процесс принятия решений, тем лучше.

В моменты большого страха и всеобщей паники я ничего не делаю. Я ничего не продаю и не делаю больших покупок. Я просто придерживаюсь своей стратегии. Но в любом случае даже я не застрахован от жадности или страха.

Я очень волновался в марте 2020. Я не вносил никаких изменений в свой портфель, но волновался. Меня беспокоила экономика. С другой стороны, когда акции были на рекордно высоком уровне, это было прекрасно. В такие моменты я чувствовал, что стал богачом. Итак, я не говорю, что я или кто-либо еще неуязвим для всего этого. И я полагаю, что люди, которые считают себя невосприимчивыми к этим эффектам, вероятно, обманывают самих себя. Я хочу сказать, что это нормально быть жадным и боязливым до тех пор, пока это не влияет на решения, которые вы принимаете. Как только вы начнете говорить: «О, я жадный, поэтому куплю еще. Я боюсь, поэтому все продам», - вот тогда все пойдет под откос.

И это действительно важно, потому что многие люди задаются одним и тем же вопросом: «Как я могу перестать быть таким жадным или боязливым?» Мой ответ: никак! Вы не можете узнать о чем-то, прочитав книгу или изучить новую формулу, которая будет бороться с кортизолом и дофамином в вашем мозгу. Этого никогда не случится. Это просто неотъемлемая часть того, кто вы есть.

Понимать историю рынка, уметь принимать решения, не поддаваясь эмоциям, и иметь правильные цели - это по моему мнению 80% или 90% того, что действительно важно с точки зрения управления деньгами.

📝 Оригинал интервью в виде подкаста можно найти в блоге приверженца FIRE из США - MadFientist.

👍 Если вам понравилось интервью - можете поддержать меня лайком. Так я буду понимать, что вам интересны переводы подобных статей и буду искать больше интересного материала на зарубежных FIRE-блогах.

{kind=link}

👍3

Какие секторы входят в индекс S&P500

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500, какие доли они там занимают и насколько сильно мой портфель не соответствует индексным значениям?👇

Собрать портфель, чтобы он повторял состав индекса S&P500 с правильными весами отдельных компаний – достаточно сложно. Но вполне по силам на начальном этапе собрать портфель с правильными весами секторов, которые представлены в индексе. К сожалению, мой портфель не является в этом плане примером для подражания, так как веса секторов в нем сильно отличаются от индексных.

До детального изучения вопроса секторов у меня в голове была полная каша. Я и подумать не мог, что Microsoft, Google и Amazon – это компании из 3-х различных (!) секторов. Казалось бы – это всё IT, но нет. Данный пост будет небольшим ликбезом для тех, кто думал также, как и я.

Итак, какие же секторы входят в S&P500, какие доли они там занимают и насколько сильно мой портфель не соответствует индексным значениям?👇

WakeupBro!

Секторы индекса S&P500

Какой состав секторов в индексе S&P500? Где смотреть актуальные данные по весам? Как узнать какие компании к какому сектору относятся?

Минимализм