Приветствую всех прибывших падаванов!

Меня зовут Максим, мне 29 лет и я начал свой путь к FIRE (финансовой независимости и ранней пенсии). Я начал инвестировать в акции компаний из индекса S&P500 в декабре 2019 года. Целью данного канала ставлю поиск и объединение в одну группу единомышленников для дальнейшего общения и обсуждения общих целей.

Буду рад каждому гостю! Ничего продавать и впаривать не собираюсь. Описываю только собственный опыт и ошибки!

Мой блог в интернете - wakeupbro.ru

Меня зовут Максим, мне 29 лет и я начал свой путь к FIRE (финансовой независимости и ранней пенсии). Я начал инвестировать в акции компаний из индекса S&P500 в декабре 2019 года. Целью данного канала ставлю поиск и объединение в одну группу единомышленников для дальнейшего общения и обсуждения общих целей.

Буду рад каждому гостю! Ничего продавать и впаривать не собираюсь. Описываю только собственный опыт и ошибки!

Мой блог в интернете - wakeupbro.ru

👍30

Всем привет! На связи автор блога WakeUpBro! Некоторое время назад я наткнулся в интернете на статью, рассказывающую о зародившемся ещё несколько лет назад в США движении FIRE (financial independence, retire early) или «финансовая независимость и ранний выход на пенсию».

Суть движения FIRE

Идея данного движения сводится к повседневной экономии, отказе от роскоши в пользу накоплений и приумножения сбережений. В США некоторые представители данного движения впадают в крайности — не покупают себе одежду годами, продают дорогие смартфоны, телевизоры, автомобили, предпочитая более аскетичный образ жизни.

Люди экономят, чтобы как можно раньше выйти на пенсию и жить за счет пассивного дохода от своих сбережений и инвестиций. При этом, необязательно отказываться от работы или вообще какой-либо деятельности. Можно заниматься тем, что нравится и столько — сколько хочется. Только теперь не нужно сидеть в душном офисе и ждать своего ежегодного оплачиваемого отпуска, который может накрыться, потому что «много работы».

Последствия такого подхода к финансовой стороне жизни удивительны. Если вы сможете жить лишь на 50% от своей зарплаты и начнете это делать в 20 лет, то уже к 37 годам вы сможете выйти на пенсию. Если же вы сможете жить на 25% от зарплаты, откладывая 75%, то ваша трудовая карьера составит всего 7 лет.

Выход на пенсию в данном случае означает, что ваш пассивный доход в виде процентов от вашего капитала будет составлять приблизительно ту же сумму денег, которую вы ежемесячно получаете в виде зарплаты.

Многие скажут — «неизвестно что будет завтра, нужно жить сегодня» или «17 лет — это очень долго, чтобы копить, а новый автомобиль я хочу сейчас». Я считаю, что во многом эти мысли возникают от пропаганды потребления, которую мы видим повсюду: по телевизору, в социальных сетях, на рекламных баннерах. Но если трезво подойти к вопросу, то что для вас счастье? Новая модель iPhone или возможность уделять большую часть времени семье и путешествиям по миру?

Сосредоточившись на самом счастье, вы сможете жить намного лучше, чем те, кто сосредоточен на удобстве, роскоши и следовании примеру финансово неграмотного стада, которое поглощает телевизионную рекламу. Счастье приходит из многих источников, но ни один из этих источников не связан с покупкой нового автомобиля или смартфона.

Представьте себе день, когда вы проснетесь и осознаете, что вам больше не нужно ходить на нелюбимую работу, чтобы заработать на жизнь. И у вас ещё полно сил и энергии, чтобы жить полноценной жизнью, вы все ещё молоды.

Мой путь к финансовой независимости

Я неосознанно сделал первый шаг на пути к FIRE ещё несколько лет назад, когда переехал из Москвы в курортный городок у моря — Геленджик. Об этом я писал ещё в самой первой статье, появившейся в этом блоге. Здесь я могу добираться до работы на велосипеде, тратя на дорогу 30 минут в день. Свое жилье здесь гораздо доступнее, чем в столице. Свой автомобиль я продавать не планирую, но и покупать в кредит новый тоже.

Единственный способ разбогатеть — тратить гораздо меньше денег, чем вы зарабатываете.

Я не буду впадать в крайности и вести образ жизни монаха, питаясь рисом и гречкой, выращенной на подоконнике. Я постараюсь сократить свои расходы и начну откладывать не менее 30% от дохода. Постепенно увеличивая эту планку. Для начала: все накопления будут храниться на вкладах, а после уйдут на фондовый рынок, а именно в акции наиболее стабильных компаний. Я должен более детально изучить этот вопрос, чтобы не прогореть.

В долгосрочной перспективе, даже с учетом кризисов — доходность от инвестиций в акции стабильных компаний должна быть выше уровня инфляции и процентов от банковских депозитов.

Это первая статья, а точнее первая запись в дневнике «На пути к FIRE» или «На пути к финансовой независимости». Далее, я постараюсь составить план, которому буду следовать. Так что — добро пожаловать! Я рад, что вы читаете меня и давайте начнем вместе!

Суть движения FIRE

Идея данного движения сводится к повседневной экономии, отказе от роскоши в пользу накоплений и приумножения сбережений. В США некоторые представители данного движения впадают в крайности — не покупают себе одежду годами, продают дорогие смартфоны, телевизоры, автомобили, предпочитая более аскетичный образ жизни.

Люди экономят, чтобы как можно раньше выйти на пенсию и жить за счет пассивного дохода от своих сбережений и инвестиций. При этом, необязательно отказываться от работы или вообще какой-либо деятельности. Можно заниматься тем, что нравится и столько — сколько хочется. Только теперь не нужно сидеть в душном офисе и ждать своего ежегодного оплачиваемого отпуска, который может накрыться, потому что «много работы».

Последствия такого подхода к финансовой стороне жизни удивительны. Если вы сможете жить лишь на 50% от своей зарплаты и начнете это делать в 20 лет, то уже к 37 годам вы сможете выйти на пенсию. Если же вы сможете жить на 25% от зарплаты, откладывая 75%, то ваша трудовая карьера составит всего 7 лет.

Выход на пенсию в данном случае означает, что ваш пассивный доход в виде процентов от вашего капитала будет составлять приблизительно ту же сумму денег, которую вы ежемесячно получаете в виде зарплаты.

Многие скажут — «неизвестно что будет завтра, нужно жить сегодня» или «17 лет — это очень долго, чтобы копить, а новый автомобиль я хочу сейчас». Я считаю, что во многом эти мысли возникают от пропаганды потребления, которую мы видим повсюду: по телевизору, в социальных сетях, на рекламных баннерах. Но если трезво подойти к вопросу, то что для вас счастье? Новая модель iPhone или возможность уделять большую часть времени семье и путешествиям по миру?

Сосредоточившись на самом счастье, вы сможете жить намного лучше, чем те, кто сосредоточен на удобстве, роскоши и следовании примеру финансово неграмотного стада, которое поглощает телевизионную рекламу. Счастье приходит из многих источников, но ни один из этих источников не связан с покупкой нового автомобиля или смартфона.

Представьте себе день, когда вы проснетесь и осознаете, что вам больше не нужно ходить на нелюбимую работу, чтобы заработать на жизнь. И у вас ещё полно сил и энергии, чтобы жить полноценной жизнью, вы все ещё молоды.

Мой путь к финансовой независимости

Я неосознанно сделал первый шаг на пути к FIRE ещё несколько лет назад, когда переехал из Москвы в курортный городок у моря — Геленджик. Об этом я писал ещё в самой первой статье, появившейся в этом блоге. Здесь я могу добираться до работы на велосипеде, тратя на дорогу 30 минут в день. Свое жилье здесь гораздо доступнее, чем в столице. Свой автомобиль я продавать не планирую, но и покупать в кредит новый тоже.

Единственный способ разбогатеть — тратить гораздо меньше денег, чем вы зарабатываете.

Я не буду впадать в крайности и вести образ жизни монаха, питаясь рисом и гречкой, выращенной на подоконнике. Я постараюсь сократить свои расходы и начну откладывать не менее 30% от дохода. Постепенно увеличивая эту планку. Для начала: все накопления будут храниться на вкладах, а после уйдут на фондовый рынок, а именно в акции наиболее стабильных компаний. Я должен более детально изучить этот вопрос, чтобы не прогореть.

В долгосрочной перспективе, даже с учетом кризисов — доходность от инвестиций в акции стабильных компаний должна быть выше уровня инфляции и процентов от банковских депозитов.

Это первая статья, а точнее первая запись в дневнике «На пути к FIRE» или «На пути к финансовой независимости». Далее, я постараюсь составить план, которому буду следовать. Так что — добро пожаловать! Я рад, что вы читаете меня и давайте начнем вместе!

{kind=link}

👍42

Как я говорил ранее, я решил самостоятельно копить на собственную пенсию без надежды на помощь от государства. Вообще, слово «пенсия» мне не очень нравится. Сразу возникает ассоциация с седыми и больными стариками. Когда я говорю о выходе на пенсию — я подразумеваю тот день, когда дивиденды от моих накоплений смогут покрывать все мои расходы. Таким образом я смогу жить на пассивный доход и заниматься тем что нравится и делает меня счастливым, но не обязательно приносит много денег.

Под пенсией я не подразумеваю период, когда я ничем не буду занят. Скорее наоборот! Я буду занят, но точно не удовлетворением потребностей начальника или заказчика. Скажем так, основная цель движения FIRE не сами деньги, а свобода, которую они могут дать.

Планирование

Цель есть, теперь нужен план! После изучения вариантов накопления был выбран вариант с инвестированием средств в фондовый рынок. А именно в акции наиболее крупных компаний США, входящих в индекс S&P500.

S&P 500 (рус. Эс энд Пи 500) — фондовый индекс, в корзину которого включено 500 избранных акционерных компаний США, имеющих наибольшую капитализацию. Список принадлежит компании Standard & Poor’s и ей же составляется. Индекс публикуется с 4 марта 1957 года.

Почему именно фондовый рынок и почему акции из списка S&P500 я расскажу в отдельном посте. Просто воспользуемся статистическими данными: индекс S&P500 за последние 20 лет вырос на 143,2% (или 7,2% в год). И это включая обвалы и кризисы.

Я обычный инженер-проектировщик, не финансист, не банкир и даже не математик. Но есть факты и статистика, с которыми трудно спорить. Так же есть «сложный процент», который на больших дистанциях творит чудеса. В эру интернета и свободного доступа к любой информации было бы очень неразумно этим не воспользоваться. Теперь перейдем к цифрам.

Общие цели

Я женат, поэтому невозможно идти по пути FIRE (экономить и откладывать), если вторая половина не разделяет такой образ жизни. Если один жестко экономит, а второй покупает на все сэкономленное новенький iPhone, то такой путь точно не приведет к финансовой независимости. К счастью, я смог заразить этой идеей свою жену. Мысль о том, что не нужно горбатиться на дядю до конца своих дней её опьянила. В течение этих 15 лет мы будем стараться увеличивать свой ежемесячный доход, чтобы не жить в спартанских условиях.

Срок в 15 лет кажется огромным, если смотреть в будущее. Но представьте: если бы вы начали откладывать 10 лет назад по 10.000 рублей в месяц на банковский вклад, то сегодня у вас был бы 1.700.000 рублей! Неужели плохо?

Ну и в целом: ставить общие цели и достигать их — здорово! Вы становитесь партнерами, поддерживаете друг друга в тяжелые времена и разделяете радость от побед.

Пенсионный калькулятор

Для расчетов я использовал пенсионный калькулятор, переведенный одним из участников движения FIRE в России @finindie. Можете сделать копию данного файла и вводить свои данные для расчета.

Под пенсией я не подразумеваю период, когда я ничем не буду занят. Скорее наоборот! Я буду занят, но точно не удовлетворением потребностей начальника или заказчика. Скажем так, основная цель движения FIRE не сами деньги, а свобода, которую они могут дать.

Планирование

Цель есть, теперь нужен план! После изучения вариантов накопления был выбран вариант с инвестированием средств в фондовый рынок. А именно в акции наиболее крупных компаний США, входящих в индекс S&P500.

S&P 500 (рус. Эс энд Пи 500) — фондовый индекс, в корзину которого включено 500 избранных акционерных компаний США, имеющих наибольшую капитализацию. Список принадлежит компании Standard & Poor’s и ей же составляется. Индекс публикуется с 4 марта 1957 года.

Почему именно фондовый рынок и почему акции из списка S&P500 я расскажу в отдельном посте. Просто воспользуемся статистическими данными: индекс S&P500 за последние 20 лет вырос на 143,2% (или 7,2% в год). И это включая обвалы и кризисы.

Я обычный инженер-проектировщик, не финансист, не банкир и даже не математик. Но есть факты и статистика, с которыми трудно спорить. Так же есть «сложный процент», который на больших дистанциях творит чудеса. В эру интернета и свободного доступа к любой информации было бы очень неразумно этим не воспользоваться. Теперь перейдем к цифрам.

Общие цели

Я женат, поэтому невозможно идти по пути FIRE (экономить и откладывать), если вторая половина не разделяет такой образ жизни. Если один жестко экономит, а второй покупает на все сэкономленное новенький iPhone, то такой путь точно не приведет к финансовой независимости. К счастью, я смог заразить этой идеей свою жену. Мысль о том, что не нужно горбатиться на дядю до конца своих дней её опьянила. В течение этих 15 лет мы будем стараться увеличивать свой ежемесячный доход, чтобы не жить в спартанских условиях.

Срок в 15 лет кажется огромным, если смотреть в будущее. Но представьте: если бы вы начали откладывать 10 лет назад по 10.000 рублей в месяц на банковский вклад, то сегодня у вас был бы 1.700.000 рублей! Неужели плохо?

Ну и в целом: ставить общие цели и достигать их — здорово! Вы становитесь партнерами, поддерживаете друг друга в тяжелые времена и разделяете радость от побед.

Пенсионный калькулятор

Для расчетов я использовал пенсионный калькулятор, переведенный одним из участников движения FIRE в России @finindie. Можете сделать копию данного файла и вводить свои данные для расчета.

👍13❤2

Мои стартовые данные

1. Текущий возраст: 29 лет.

2. Желаемый возраст выхода на пенсию: 44 года.

3. Количество лет для выплат на пенсии: 55 лет. То есть я рассчитываю обеспечить себя пассивным доходом вплоть до столетнего возраста.

4. Средний годовой заработок: 13.800$ (мой + жены).

5. % от заработка откладывается: 50%. Договорились с женой откладывать каждый месяц половину от общего дохода. Получится или нет — не знаю, но будем стараться. Возможно, получится увеличить ежемесячный доход. Выходит, что мы должны откладывать ежемесячно 575$ или грубо 37000 руб (если считать доллар по 64 руб).

6. Пенсионные выплаты в год: 6.900$. Мы планируем покрывать ежемесячные расходы суммой в 575$ или 37.000 руб по сегодняшним ценам.

7. Текущие пенсионные сбережения: 0 руб. Если смотреть на этот ноль с позитивной стороны, то хорошо, что начинаем мы с нуля, а не с минуса. Ипотеки, кредитов и долгов у нас нет, поэтому не все так печально 🙂

8. Другой пенсионный доход: здесь я оставил те данные, которые наиболее вероятны, но не обязательно все будет именно так. То есть я предполагаю, что в 65 лет моя пенсия будет около 17000 руб.

9. Стоимость прочих активов на момент выхода на пенсию: 0 руб. Пусть будет пессимистичный расчет, ведь надеяться нужно на лучшее, но готовиться к худшему.

Остальные числовые значения я оставил по умолчанию. Предугадать абсолютно все нельзя, поэтому такие данные, как инфляция, рост портфеля, рост зарплат взяты как средние за последние несколько десятков лет.

Мой результат

После ввода данных калькулятор рисует нам график, на котором 2 линии: серая и синяя. Серая линия зависит от введенных данных. В зависимости от её положения относительно синей возможны 3 результата: плохой, хороший и идеальный.

В моем случае результат хороший. Серая линия находится выше синей, но стремится пересечь ось возраста. Это означает, что пенсионный портфель будет постепенно уменьшаться со временем, но пассивного дохода от накоплений хватит на всю мою жизнь.

1. Текущий возраст: 29 лет.

2. Желаемый возраст выхода на пенсию: 44 года.

3. Количество лет для выплат на пенсии: 55 лет. То есть я рассчитываю обеспечить себя пассивным доходом вплоть до столетнего возраста.

4. Средний годовой заработок: 13.800$ (мой + жены).

5. % от заработка откладывается: 50%. Договорились с женой откладывать каждый месяц половину от общего дохода. Получится или нет — не знаю, но будем стараться. Возможно, получится увеличить ежемесячный доход. Выходит, что мы должны откладывать ежемесячно 575$ или грубо 37000 руб (если считать доллар по 64 руб).

6. Пенсионные выплаты в год: 6.900$. Мы планируем покрывать ежемесячные расходы суммой в 575$ или 37.000 руб по сегодняшним ценам.

7. Текущие пенсионные сбережения: 0 руб. Если смотреть на этот ноль с позитивной стороны, то хорошо, что начинаем мы с нуля, а не с минуса. Ипотеки, кредитов и долгов у нас нет, поэтому не все так печально 🙂

8. Другой пенсионный доход: здесь я оставил те данные, которые наиболее вероятны, но не обязательно все будет именно так. То есть я предполагаю, что в 65 лет моя пенсия будет около 17000 руб.

9. Стоимость прочих активов на момент выхода на пенсию: 0 руб. Пусть будет пессимистичный расчет, ведь надеяться нужно на лучшее, но готовиться к худшему.

Остальные числовые значения я оставил по умолчанию. Предугадать абсолютно все нельзя, поэтому такие данные, как инфляция, рост портфеля, рост зарплат взяты как средние за последние несколько десятков лет.

Мой результат

После ввода данных калькулятор рисует нам график, на котором 2 линии: серая и синяя. Серая линия зависит от введенных данных. В зависимости от её положения относительно синей возможны 3 результата: плохой, хороший и идеальный.

В моем случае результат хороший. Серая линия находится выше синей, но стремится пересечь ось возраста. Это означает, что пенсионный портфель будет постепенно уменьшаться со временем, но пассивного дохода от накоплений хватит на всю мою жизнь.

👍9❤1

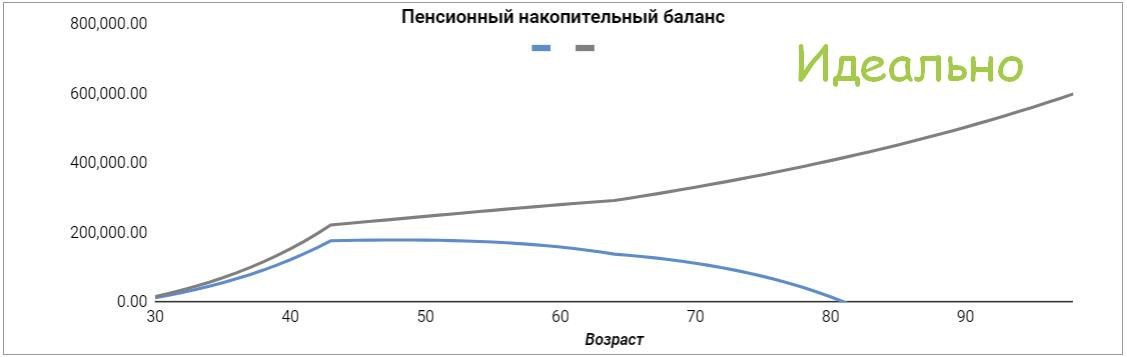

Другие возможные результаты

Идеальный результат. Если серая линия устремляется вверх, в бесконечность — это самый идеальный вариант. Это означает, что при ваших тратах — портфель всё-равно будет продолжать расти.

Идеальный результат. Если серая линия устремляется вверх, в бесконечность — это самый идеальный вариант. Это означает, что при ваших тратах — портфель всё-равно будет продолжать расти.

{kind=link}

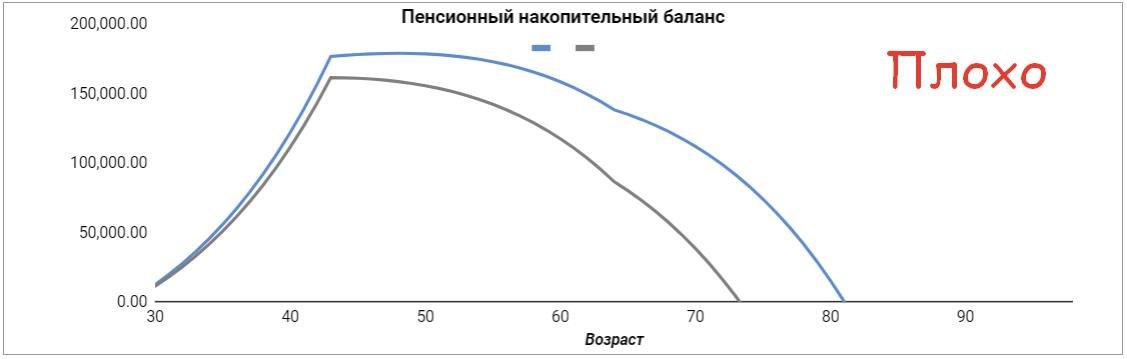

Плохой результат. Серая линия, пересекающая ось возраста раньше синей, означает, что ваших накоплений не хватит, чтобы обеспечить вас до конца дней. В этом случае нужно поиграться с цифрами. Либо увеличить срок накопления денег, либо увеличить процент откладываемых денег. Даже незначительные изменения в цифрах могут в корне поменять график.

{kind=link}

Итоги

Если все будет идти по этому плану, то через 15 лет мы будем иметь капитал в размере 216.400$ (или почти 14 млн руб) и пассивный доход в размере 575$ (37000 руб). Конечно, 37000 рублей не позволит нам жить на широкую ногу и абсолютно ничего не делать. Но! Это точно лучше, чем через 15 лет не иметь такого источника пассивного дохода.

Как я говорил раньше, я не планирую ничего не делать через 15 лет. Мы живем в маленьком городе, наши расходы намного меньше, чем у жителей Москвы, к примеру. А сумма в размере 575$ вполне сможет покрывать ежемесячные расходы на транспорт, коммуналку и еду. Это даст некоторую уверенность в завтрашнем дне, а также возможность выбора занятия по душе без оглядки на финансовую составляющую.

Осталось самое сложное — четко придерживаться плана в части ежемесячного откладывания суммы в 50% от дохода. Как думаете, получится? 🙂

Если все будет идти по этому плану, то через 15 лет мы будем иметь капитал в размере 216.400$ (или почти 14 млн руб) и пассивный доход в размере 575$ (37000 руб). Конечно, 37000 рублей не позволит нам жить на широкую ногу и абсолютно ничего не делать. Но! Это точно лучше, чем через 15 лет не иметь такого источника пассивного дохода.

Как я говорил раньше, я не планирую ничего не делать через 15 лет. Мы живем в маленьком городе, наши расходы намного меньше, чем у жителей Москвы, к примеру. А сумма в размере 575$ вполне сможет покрывать ежемесячные расходы на транспорт, коммуналку и еду. Это даст некоторую уверенность в завтрашнем дне, а также возможность выбора занятия по душе без оглядки на финансовую составляющую.

Осталось самое сложное — четко придерживаться плана в части ежемесячного откладывания суммы в 50% от дохода. Как думаете, получится? 🙂

🔥15💯3

Ещё пару лет назад я открыл брокерский счет, начал покупать акции, продавать, изучать механики: как что действует, какие комиссии и т.д. Не могу назвать свой опыт положительным. Я купил на 30.000 руб акции «Магнита» и «Лукойла» и прогорел. «Магнит» очень жестко падал и мне пришлось продать акции с минусом, а вот акции «Лукойла» я продал слишком рано, ведь они продолжают расти и по сей день.

После этого я решил купить акции «Сбербанка», показывающие на тот момент доходность 70% годовых. Купил я их на почти пике за 262 рубля. Когда я увидел, что акции стоят уже 270 рублей, я возомнил себя Уорреном Баффеттом. Но очень быстро биржа меня наказала. Продавал акции зеленого банка я уже по 190 рублей. Но акции отросли и сегодня они стоят 268 рублей за шт. Биржа преподала мне хороший и дорогой урок – отныне никакого трейдинга.

Какие выводы я сделал после этого?

После этого я решил купить акции «Сбербанка», показывающие на тот момент доходность 70% годовых. Купил я их на почти пике за 262 рубля. Когда я увидел, что акции стоят уже 270 рублей, я возомнил себя Уорреном Баффеттом. Но очень быстро биржа меня наказала. Продавал акции зеленого банка я уже по 190 рублей. Но акции отросли и сегодня они стоят 268 рублей за шт. Биржа преподала мне хороший и дорогой урок – отныне никакого трейдинга.

Какие выводы я сделал после этого?

Telegraph

Мои первые инвестиции на пути к FIRE

Ещё пару лет назад я открыл брокерский счет, начал покупать акции, продавать, изучать механики: как что действует, какие комиссии и т.д. Не могу назвать свой опыт положительным. Я купил на 30.000 руб акции «Магнита» и «Лукойла» и прогорел. «Магнит» очень…

👍13❤1

Как вы уже знаете, мне 29 лет и я совсем недавно начал копить на собственную пенсию. Если вы интересуетесь темой FIRE (финансовой независимостью и ранней пенсией), то думаю вам будет интересно какими инструментами и ресурсами я пользуюсь при достижении своих целей в плане инвестирования.

Полезные сервисы и инструменты для инвестирования

Полезные сервисы и инструменты для инвестирования

Telegraph

Сервисы и инструменты для инвестирования в фондовый рынок

Как вы уже знаете, мне 29 лет и я совсем недавно начал копить на собственную пенсию. Если вы интересуетесь темой FIRE (финансовой независимостью и ранней пенсией), то думаю вам будет интересно какими инструментами и ресурсами я пользуюсь при достижении своих…

❤1👍1

Не так давно я начал писать статьи о движении FIRE, которое на сегодняшний день не очень популярно в России. Но тем и хорош интернет, что легко можно найти единомышленников в любой области. Достаточно открыть поисковик и вбить интересующую вас тему.

Именно так и нашел мой блог Артём, который уже 2,5 года придерживается идеологии FIRE. Я просто не смог не «допросить» его на эту тему, ведь я только в начале этого пути. Уверен, вам тоже будет интересно узнать как живет «будущий ранний пенсионер» из России 😉

Интервью с участником движения FIRE из Казани

Именно так и нашел мой блог Артём, который уже 2,5 года придерживается идеологии FIRE. Я просто не смог не «допросить» его на эту тему, ведь я только в начале этого пути. Уверен, вам тоже будет интересно узнать как живет «будущий ранний пенсионер» из России 😉

Интервью с участником движения FIRE из Казани

👍13❤2

У каждого начинающего инвестора рано или поздно возникает вопрос — а какова доходность моих акций (или других инвестиций) в % годовых? Как понять: обгоняет или проигрывает мой портфель банковскому вкладу или индексу? У меня ушло несколько вечеров чтобы составить таблицу, отражающую доходность моих инвестиций. Теперь я могу в режиме онлайн наблюдать за тем какова на текущий момент доходность моего портфеля в % годовых и на сколько я опережаю индекс или проигрываю ему.

Как правильно посчитать доходность портфеля при помощи Google таблиц

Как правильно посчитать доходность портфеля при помощи Google таблиц

WakeupBro!

Расчет доходности акций. Считаем правильно годовую доходность

Правильный расчет доходности портфеля с помощью формулы XIRR (ЧИСТВНДОХ). Как рассчитать доходность акций с помощью Yahoo Finance и Google таблиц.

❤1👍1

🏞Знаете что я осознал недавно? Что только движение в направлении наших желаний и мечтаний делает нас по-настоящему счастливыми людьми. А если ваша мечта или ваше желание превращается в цель, то появляются средства и возможности для её достижения. Однако, я не бизнес-тренер, не психолог и не мотивационный наставник. Я обычный парень из провинции, который ясно видит цель и делает маленькие шаги по её достижению. Моя цель - делать только те вещи в жизни, которые приносят радость и удовлетворение лично мне и моей семье. Работа, которая приносит деньги, но не приносит радости - отнимает довольно большую часть жизни.

🔥К счастью, я нашел для себя путь, который является светом в конце тоннеля. Само движение по этому пути приносит мне радость и удовлетворение, что делает жизнь ярче. Я сейчас говорю об образе жизни FIRE, о котором я пишу в своём блоге. Я хочу поделиться с вами своими мыслями на тему: что меня мотивирует идти по пути достижения "ранней пенсии" и финансовой независимости. Возможно, я заражу этой идеей ещё кого-то, кто так же, как и я получает обычную среднюю зарплату, покупает продукты в пятерочке, ездит на недорогом автомобиле, но кто хочет иметь возможность выбирать "что делать сегодня", без оглядки на финансовую составляющую.

Ранняя пенсия FIRE. Мотивация изменить свой образ жизни

🔥К счастью, я нашел для себя путь, который является светом в конце тоннеля. Само движение по этому пути приносит мне радость и удовлетворение, что делает жизнь ярче. Я сейчас говорю об образе жизни FIRE, о котором я пишу в своём блоге. Я хочу поделиться с вами своими мыслями на тему: что меня мотивирует идти по пути достижения "ранней пенсии" и финансовой независимости. Возможно, я заражу этой идеей ещё кого-то, кто так же, как и я получает обычную среднюю зарплату, покупает продукты в пятерочке, ездит на недорогом автомобиле, но кто хочет иметь возможность выбирать "что делать сегодня", без оглядки на финансовую составляющую.

Ранняя пенсия FIRE. Мотивация изменить свой образ жизни

👍4

Сегодня я хочу рассказать о том как я отбираю акции в свой портфель. Как вы уже знаете я стараюсь собрать портфель, чтобы максимально приблизиться к доходности индекса S&P500. Я бы мог купить ETF на индекс, но это слишком скучно даже для меня.

Каким акциям я отдаю предпочтение, каких покупок я избегаю и обгоняет ли моя стратегия индекс читайте здесь

Каким акциям я отдаю предпочтение, каких покупок я избегаю и обгоняет ли моя стратегия индекс читайте здесь

👍3

📝 Продолжаю традиционно выкладывать ежемесячный отчет по покупкам на фондовом рынке и результатам за месяц. К сожалению, ситуация в мире сейчас мягко говоря не очень. Коронавирус захватил экраны всех телевизоров и первые полосы в новостных лентах. В магазинах кончилась гречка и туалетная бумага. Вождь подарил стране нерабочую неделю.

🕹Посидеть дома недельку, поигрывая в PlayStation — не такая уж и безрадостная альтернатива рабочему графику. Только вот в случае чего придется расчехлять подушку безопасности, которая припасена как раз на случай апокалипсиса. Но всё это лирика. Расскажу лучше что происходило с моим инвестиционным портфелем за этот месяц.

Состояние моего портфеля в марте 2020

🕹Посидеть дома недельку, поигрывая в PlayStation — не такая уж и безрадостная альтернатива рабочему графику. Только вот в случае чего придется расчехлять подушку безопасности, которая припасена как раз на случай апокалипсиса. Но всё это лирика. Расскажу лучше что происходило с моим инвестиционным портфелем за этот месяц.

Состояние моего портфеля в марте 2020

📉 Сейчас мировая экономика переживает не лучшие времена. Многие мои друзья, у которых есть какие-то накопления, спрашивают меня: «Что делать? Куда вкладывать, чтобы сохранить или увеличить накопленное?». Честно — я не знаю. Если бы я знал, я бы ещё пол года назад открыл фабрику для пошива медицинских масок.

🧐 Но мне стало интересно смоделировать ситуацию, опираясь на данные из прошлого и посмотреть на результат. Я понимаю, что это всё «сферический конь в вакууме», но почему бы просто не пофантазировать?

Во что вкладывать деньги: доллар, золото или акции?

🧐 Но мне стало интересно смоделировать ситуацию, опираясь на данные из прошлого и посмотреть на результат. Я понимаю, что это всё «сферический конь в вакууме», но почему бы просто не пофантазировать?

Во что вкладывать деньги: доллар, золото или акции?

👍2