Тиньков не под санкциями, а Тинькофф - под

А вообще, надо конечно же сегодня сказать про санкции на Тинькофф.

Если вдруг вы забыли или не знали, что такое SDN - я писал об этом вот тут.

Внесение Тинькоффбанка в лист SDN обсуждалось давно, но не выглядело 100% ожидаемым 🙈

Тем более интересно будет посмотреть, как справится с этой напастью банк, который зачастую выгодно отличался от своих конкурентов по части развития сервисов.

Активно пользуетесь этим банком? Я - достаточно, но не для инвестиций👇

А вообще, надо конечно же сегодня сказать про санкции на Тинькофф.

Если вдруг вы забыли или не знали, что такое SDN - я писал об этом вот тут.

Внесение Тинькоффбанка в лист SDN обсуждалось давно, но не выглядело 100% ожидаемым 🙈

Тем более интересно будет посмотреть, как справится с этой напастью банк, который зачастую выгодно отличался от своих конкурентов по части развития сервисов.

Активно пользуетесь этим банком? Я - достаточно, но не для инвестиций👇

Цифровая пятница: кейс про низкую ставку, ч.2

Это решение кейса, о котором я писал раньше. Посмотреть его условия и варианты ответов от наших подписчиков можно вот тут.

🤔 Как же выбрать между обычной рыночной ставкой (18,4%) и льготной (8,4%)?

Решение:

📍Для начала проясним все условия с доплатой за льготную ставку.

▪️Она увеличивает первоначальную сумму кредита на 22%, при этом банк сразу её спишет, т.е. к нам на счет она не поступит. Взамен мы получим сниженную ставку и более низкую сумму ежемесячного платежа при том же сроке кредита.

▪️Предложение выглядит привлекательно, на что и рассчитывает банк. Именно на эти два ключевых плюса он обращает наше внимание (в рекламе, в офисе или в приложении): что ставка и ежемесячный платеж будут ниже. И именно по этим параметрам неискушенный пользователь может сделать (и чаще всего сделает) свой выбор в пользу льготной ставки.

▪️Однако важно учесть и кое-что еще – наши планы относительно потенциального досрочного погашения по такому кредиту.

🙌 Но перед этим надо сказать пару слов про разницу между ежемесячными платежами (в нашем примере это 12,8 т.р./мес по обычной ставке и 12,4 т.р./мес по льготной).

Разница вроде небольшая, но для кого-то может быть критичной. И в этом случае льготная ставка действительно может перевесить исключительно за счет более низкой ежемесячной финансовой нагрузки.

📍Теперь про досрочное погашение и почему оно имеет решающее значение в нашем вопросе.

▪️Если мы планируем погашать кредит все 5 лет по графику без досрочки, то выбор однозначно будет в пользу льготной ставки – она дает более «дешевые» условия.

В нашем примере за 5 лет экономия на льготной ставке (даже с учетом доплаты за нее) составит порядка 21 т.р.(запомните эту сумму).

▪️Но если мы все-таки будем гасить кредит досрочно, то льготная ставка и чуть меньший ежемесячный платеж в какой момент перестанут быть выгодными. И мы можем узнать, когда именно это произойдет.

▪️Если мы рассчитаем сумму накопленных платежей по кредиту и остатка долга на конец каждого месяца и по льготному кредиту, и по обычному – то сможем сравнить их между собой. И обнаружить месяц, в который они сравняются.

В нашем примере (да и на самом деле при любой другой сумме изначального кредита, если платить по графику), это будет 39-40ой месяц кредита. Тот самый момент, который нам нужен, чтобы понять – какой вариант ставки выбрать.

▪️После этого срока, даже если мы досрочно погасим наш кредит полностью – сумма переплаты по льготной ставке будет либо такой же, либо меньше, чем по обычной.

▪️А вот любое частичное досрочное погашение до наступления 39-40ого месяца кредита будет сдвигать баланс в пользу обычной ставки.

И чем ближе сумма досрочного погашения к той самой 21 тысяче (помните разницу между льготными платежами за 5 лет и обычными?), тем менее выгоден для нас окажется льготный кредит.

Вывод:

Если мы знаем, что полностью погасим кредит раньше, чем наступит 39ый или 40ой месяц с даты его получения – то лучше выбрать обычную ставку.

Если мы предполагаем, что будем делать частичные досрочные погашения, которые до 39ого или 40ого месяца превысят 21 т.р. (эта сумма расчетная и актуальная только для нашего конкретного примера, в другом случае она изменится), то нам, опять же, выгоднее выбрать обычную ставку.

Во всех остальных случаях (а также если для нас критически важен меньший размер ежемесячного платежа), стоит выбрать льготную ставку.

#цифры #кейс

P.S. Ну как, вам стало понятнее, как «просчитать» банк и сделать эффективный выбор не по наитию, а на основе цифр?

Это решение кейса, о котором я писал раньше. Посмотреть его условия и варианты ответов от наших подписчиков можно вот тут.

🤔 Как же выбрать между обычной рыночной ставкой (18,4%) и льготной (8,4%)?

Решение:

📍Для начала проясним все условия с доплатой за льготную ставку.

▪️Она увеличивает первоначальную сумму кредита на 22%, при этом банк сразу её спишет, т.е. к нам на счет она не поступит. Взамен мы получим сниженную ставку и более низкую сумму ежемесячного платежа при том же сроке кредита.

▪️Предложение выглядит привлекательно, на что и рассчитывает банк. Именно на эти два ключевых плюса он обращает наше внимание (в рекламе, в офисе или в приложении): что ставка и ежемесячный платеж будут ниже. И именно по этим параметрам неискушенный пользователь может сделать (и чаще всего сделает) свой выбор в пользу льготной ставки.

▪️Однако важно учесть и кое-что еще – наши планы относительно потенциального досрочного погашения по такому кредиту.

🙌 Но перед этим надо сказать пару слов про разницу между ежемесячными платежами (в нашем примере это 12,8 т.р./мес по обычной ставке и 12,4 т.р./мес по льготной).

Разница вроде небольшая, но для кого-то может быть критичной. И в этом случае льготная ставка действительно может перевесить исключительно за счет более низкой ежемесячной финансовой нагрузки.

📍Теперь про досрочное погашение и почему оно имеет решающее значение в нашем вопросе.

▪️Если мы планируем погашать кредит все 5 лет по графику без досрочки, то выбор однозначно будет в пользу льготной ставки – она дает более «дешевые» условия.

В нашем примере за 5 лет экономия на льготной ставке (даже с учетом доплаты за нее) составит порядка 21 т.р.(запомните эту сумму).

▪️Но если мы все-таки будем гасить кредит досрочно, то льготная ставка и чуть меньший ежемесячный платеж в какой момент перестанут быть выгодными. И мы можем узнать, когда именно это произойдет.

▪️Если мы рассчитаем сумму накопленных платежей по кредиту и остатка долга на конец каждого месяца и по льготному кредиту, и по обычному – то сможем сравнить их между собой. И обнаружить месяц, в который они сравняются.

В нашем примере (да и на самом деле при любой другой сумме изначального кредита, если платить по графику), это будет 39-40ой месяц кредита. Тот самый момент, который нам нужен, чтобы понять – какой вариант ставки выбрать.

▪️После этого срока, даже если мы досрочно погасим наш кредит полностью – сумма переплаты по льготной ставке будет либо такой же, либо меньше, чем по обычной.

▪️А вот любое частичное досрочное погашение до наступления 39-40ого месяца кредита будет сдвигать баланс в пользу обычной ставки.

И чем ближе сумма досрочного погашения к той самой 21 тысяче (помните разницу между льготными платежами за 5 лет и обычными?), тем менее выгоден для нас окажется льготный кредит.

Вывод:

Если мы знаем, что полностью погасим кредит раньше, чем наступит 39ый или 40ой месяц с даты его получения – то лучше выбрать обычную ставку.

Если мы предполагаем, что будем делать частичные досрочные погашения, которые до 39ого или 40ого месяца превысят 21 т.р. (эта сумма расчетная и актуальная только для нашего конкретного примера, в другом случае она изменится), то нам, опять же, выгоднее выбрать обычную ставку.

Во всех остальных случаях (а также если для нас критически важен меньший размер ежемесячного платежа), стоит выбрать льготную ставку.

#цифры #кейс

P.S. Ну как, вам стало понятнее, как «просчитать» банк и сделать эффективный выбор не по наитию, а на основе цифр?

По понятиям: фиатные деньги

Раз уж мы коснулись темы цифровых денег на примере цифрового рубля, то стоит сказать и про деньги нецифровые, или фиатные.

Фиатными деньгами (или фиатом) называют все привычные нам деньги в их обычном, нецифровом виде: и бумажные, и даже безналичные.

И рубли, и доллары, и практически любая другая валюта. Дело в том, что сегодня все обычные деньги не обеспечены ни золотом, ни какими-нибудь драгоценными металлами – их ценность/стоимость устанавливается и гарантируется государством (обычно центральным банком).

📍Отсюда и название – «фиатные деньги»: от латинского слова fiat, которое тут можно перевести, как указание, декрет или постановление. Буквально – ценность фиатных денег ничем не подкреплена, кроме указания и слова центрального банка (а также нашей коллективной веры в силу этого слова).

Так что фиатные деньги не имеют ничего общего с одноименным итальянским автопроизводителем.

📍Сам термин «фиат» пришел с Запада, где его стали использовать в конце XIX века в связи с изменениями в мировом денежном обращении и с постепенным отказом от различных видов золотого стандарта – системы, при которой стоимость национальных валют передовых стран (например, Англии или США), в том или ином виде гарантировалась драгоценным металлом.

Рост денежного обращения в мире и в отдельных странах (особенно в тех самых передовых) создавал запрос на использование куда большего числа денег, чем можно было бы обеспечить имеющимся серебром или золотом. А значит, неизбежно появлялись необеспеченные или фиатные деньги. Сначала в бумажном виде, а затем и в электронном.

Интересный факт: до 1963 года на бумажных долларах США можно было увидеть надпись «оплачивается держателю по предъявлении», которая как раз-таки подтверждала возможность обменять бумажные деньги на золото и которая затем исчезла (и надпись, и возможность).

📍Кстати, иногда можно встретить термин – фидуциарные деньги (с латинского fiducia – доверие). Сейчас он используется как синоним фиату, но раньше фидуциарными деньгами называли именно те, что имели хотя бы частичное обеспечение в виде драгоценных металлов.

📍Итак, фиатные деньги – это самые обычные, знакомые нам деньги, в их нецифровой форме. Их название напоминает нам, что их ценность ничем не обеспечена, кроме слова отдельного государства и коллективной веры в это слово.

При этом важно понимать, что создание (или эмиссия) каждой банкноты или монеты все-таки имеет какую-то свою стоимость – расходы на бумагу и печать, металл, его выплавку и чеканку, нанесение степеней защиты и т.д.

Но сумма этих расходов обычно гораздо меньше, чем номинальная стоимость такой монеты или банкноты – той, что на них написана по указу центрального банка.

📍Поэтому-то реальная ценность (или стоимость) денег, каждой конкретной валюты в мире, оказывается основана исключительно на экономическом доверии к отдельной национальной экономике (или к экономике группы стран, как в случае с евро).

А изменения в этом доверии могут служить причинами девальвации – уменьшения реальной ценности денег; или инфляции – снижения покупательской способности денег; или колебаний курса обмена по отношению к другим валютам; или оттока капитала из одной экономики и валюты в другую и т.д.

📍При этом глобальное доверие к отдельно взятым валютам как будто бы стало непоколебимым, например, к доллару США.

Что привело к некоторому экономическому злоупотреблению своим положением со стороны стран-эмитентов таких «надежных» валют. И к недовольству других государств, которые сталкиваются с последствиями или ограничениями от таких злоупотреблений.

📍Это было, отчасти, одной из причин, почему появилась альтернатива фиату – криптовалюта, чей выпуск и использование перестали быть привязанными к какому-то одному конкретному центру, банку или правительству.

А уже затем многие центральные банки оценили соперника, начали вводить регулирование, ограничения и запреты, а некоторые подхватили саму цифровую идею и решили выпустить национальные цифровые валюты.

Дальше мы уже знаем, круг замкнулся.

#попонятиям #банки

Раз уж мы коснулись темы цифровых денег на примере цифрового рубля, то стоит сказать и про деньги нецифровые, или фиатные.

Фиатными деньгами (или фиатом) называют все привычные нам деньги в их обычном, нецифровом виде: и бумажные, и даже безналичные.

И рубли, и доллары, и практически любая другая валюта. Дело в том, что сегодня все обычные деньги не обеспечены ни золотом, ни какими-нибудь драгоценными металлами – их ценность/стоимость устанавливается и гарантируется государством (обычно центральным банком).

📍Отсюда и название – «фиатные деньги»: от латинского слова fiat, которое тут можно перевести, как указание, декрет или постановление. Буквально – ценность фиатных денег ничем не подкреплена, кроме указания и слова центрального банка (а также нашей коллективной веры в силу этого слова).

Так что фиатные деньги не имеют ничего общего с одноименным итальянским автопроизводителем.

📍Сам термин «фиат» пришел с Запада, где его стали использовать в конце XIX века в связи с изменениями в мировом денежном обращении и с постепенным отказом от различных видов золотого стандарта – системы, при которой стоимость национальных валют передовых стран (например, Англии или США), в том или ином виде гарантировалась драгоценным металлом.

Рост денежного обращения в мире и в отдельных странах (особенно в тех самых передовых) создавал запрос на использование куда большего числа денег, чем можно было бы обеспечить имеющимся серебром или золотом. А значит, неизбежно появлялись необеспеченные или фиатные деньги. Сначала в бумажном виде, а затем и в электронном.

Интересный факт: до 1963 года на бумажных долларах США можно было увидеть надпись «оплачивается держателю по предъявлении», которая как раз-таки подтверждала возможность обменять бумажные деньги на золото и которая затем исчезла (и надпись, и возможность).

📍Кстати, иногда можно встретить термин – фидуциарные деньги (с латинского fiducia – доверие). Сейчас он используется как синоним фиату, но раньше фидуциарными деньгами называли именно те, что имели хотя бы частичное обеспечение в виде драгоценных металлов.

📍Итак, фиатные деньги – это самые обычные, знакомые нам деньги, в их нецифровой форме. Их название напоминает нам, что их ценность ничем не обеспечена, кроме слова отдельного государства и коллективной веры в это слово.

При этом важно понимать, что создание (или эмиссия) каждой банкноты или монеты все-таки имеет какую-то свою стоимость – расходы на бумагу и печать, металл, его выплавку и чеканку, нанесение степеней защиты и т.д.

Но сумма этих расходов обычно гораздо меньше, чем номинальная стоимость такой монеты или банкноты – той, что на них написана по указу центрального банка.

📍Поэтому-то реальная ценность (или стоимость) денег, каждой конкретной валюты в мире, оказывается основана исключительно на экономическом доверии к отдельной национальной экономике (или к экономике группы стран, как в случае с евро).

А изменения в этом доверии могут служить причинами девальвации – уменьшения реальной ценности денег; или инфляции – снижения покупательской способности денег; или колебаний курса обмена по отношению к другим валютам; или оттока капитала из одной экономики и валюты в другую и т.д.

📍При этом глобальное доверие к отдельно взятым валютам как будто бы стало непоколебимым, например, к доллару США.

Что привело к некоторому экономическому злоупотреблению своим положением со стороны стран-эмитентов таких «надежных» валют. И к недовольству других государств, которые сталкиваются с последствиями или ограничениями от таких злоупотреблений.

📍Это было, отчасти, одной из причин, почему появилась альтернатива фиату – криптовалюта, чей выпуск и использование перестали быть привязанными к какому-то одному конкретному центру, банку или правительству.

А уже затем многие центральные банки оценили соперника, начали вводить регулирование, ограничения и запреты, а некоторые подхватили саму цифровую идею и решили выпустить национальные цифровые валюты.

Дальше мы уже знаем, круг замкнулся.

#попонятиям #банки

#среда

Как думаете, стоимость чеканки какой монеты оказывается НИЖЕ ее номинала?

Как думаете, стоимость чеканки какой монеты оказывается НИЖЕ ее номинала?

Anonymous Quiz

22%

1 копейка

12%

5 копеек

22%

10 копеек

44%

50 копеек

Спроси маму

Сегодня рекомендую книгу, о которой говорил в публикации про кастдев.

Это книга Роба Фитцпатрика с очень длинным названием «Спроси маму: как общаться с клиентами и подтвердить правоту своей бизнес-идеи, если все кругом врут?»

В ней на пальцах рассказывается о том, как проводить проблемные интервью с клиентами (т.е. те самые кастдевы), чтобы получить правдивые ответы на интересующие нас вопросы.

Именно информация из таких вот ответов и называется «золотой» - только на ее основе стоит принимать решения о создании или развития продукта и о той job to be done, которая важна для наших клиентов (читай, бенефициаров)

Например, вы удивитесь, но НЕ НАДО:

▪️рассказывать о своей идее собеседнику и спрашивать его мнение о ней (что ты думаешь о новом деле всей моей жизни?)

▪️задавать наводящие вопросы или те, что вынуждают собеседника выбирать социально-положительные ответы (как вы относитесь к опозданиям?)

▪️предлагать собеседнику опираться в ответе на гипотетический опыт (а стали бы вы платить за эту услугу?)

🤔Почему? Ответы внутри.

Они, кстати, будут полезны еще и в профессиях, которые предполагают проведение интервью: журналистам, hr-ам, аналитикам.

В общем, читайте книгу и спрашивайте маму почаще, чтобы приносить пользу и получать взамен больше 🙏

#доходы #материалы

P.S. Тссс! Всем, кто добавится ко мне в запрещенной сети и напишет в директ слово "кастдев", придет электронная версия книги 👌

Сегодня рекомендую книгу, о которой говорил в публикации про кастдев.

Это книга Роба Фитцпатрика с очень длинным названием «Спроси маму: как общаться с клиентами и подтвердить правоту своей бизнес-идеи, если все кругом врут?»

В ней на пальцах рассказывается о том, как проводить проблемные интервью с клиентами (т.е. те самые кастдевы), чтобы получить правдивые ответы на интересующие нас вопросы.

Именно информация из таких вот ответов и называется «золотой» - только на ее основе стоит принимать решения о создании или развития продукта и о той job to be done, которая важна для наших клиентов (читай, бенефициаров)

Например, вы удивитесь, но НЕ НАДО:

▪️рассказывать о своей идее собеседнику и спрашивать его мнение о ней (что ты думаешь о новом деле всей моей жизни?)

▪️задавать наводящие вопросы или те, что вынуждают собеседника выбирать социально-положительные ответы (как вы относитесь к опозданиям?)

▪️предлагать собеседнику опираться в ответе на гипотетический опыт (а стали бы вы платить за эту услугу?)

🤔Почему? Ответы внутри.

Они, кстати, будут полезны еще и в профессиях, которые предполагают проведение интервью: журналистам, hr-ам, аналитикам.

В общем, читайте книгу и спрашивайте маму почаще, чтобы приносить пользу и получать взамен больше 🙏

#доходы #материалы

P.S. Тссс! Всем, кто добавится ко мне в запрещенной сети и напишет в директ слово "кастдев", придет электронная версия книги 👌

Цифровая пятница: экономические онлайн-игры или финансовые пирамиды

💵$5-6 млн

- в такую сумму оцениваются потери россиян на финансовых пирамидах, которые маскируются под мошеннические онлайн-игры.

📍Потребность в дополнительных доходах иногда толкает на поиски «легких» денег, а мошенники и рады предложить множество подобных возможностей. Одной из них стали экономические онлайн-игры, но необычные, мошеннические.

Чаще всего они привлекают игроманов и азартных людей; тех, кто попал в сложную финансовую ситуацию; пожилых; а также молодежь в поиске денег.

И вот какие у этих игр-финансовых пирамид отличительные особенности:

▪️не создается пользы, которая бы приносила деньги

▪️реклама возможности быстрого и легкого заработка

▪️обещание высоких доходов при минимальных рисках

▪️незначительная сумма, необходимая для участия

▪️работа по принципу «заплати и получи возможность выиграть» или «купи и приведи друга, который купит» или «постоянно докупай игровую активность с возможностью вывода в дальнейшем"

▪️отсутствие внутри игры соревновательного элемента

▪️сильная зависимость от постоянного привлечения новых игроков

▪️использование игровой валюты (или криптовалюты) с рекламой возможности ее вывода на реальные счета

📍Таких замаскированных финансовых пирамид очень много – уже известно около 100 разновидностей. Не утешают даже утверждения ЦБ о том, что 98% мошенников выявляется через 3-5 дней после начала их активного продвижения в Сети.

📍Люди, вкладывающие деньги в подобные «игры» могут первое время даже получать обратно какие-то выплаты для усыпления бдительности и увеличения следующих взносов или покупок. Но рано или поздно (чаще рано) возможность вывода исчезает, а проект закрывается.

Реальных схем заработка на подобной активности очень и очень мало – это под силу лишь малому числу профессионалов, среди которых нам, конечно же, хотелось бы оказаться, но, скорее всего, не придётся.

#цифры #защита

P.S. А вы играете в подобные игры? Какие знаете?

💵$5-6 млн

- в такую сумму оцениваются потери россиян на финансовых пирамидах, которые маскируются под мошеннические онлайн-игры.

📍Потребность в дополнительных доходах иногда толкает на поиски «легких» денег, а мошенники и рады предложить множество подобных возможностей. Одной из них стали экономические онлайн-игры, но необычные, мошеннические.

Чаще всего они привлекают игроманов и азартных людей; тех, кто попал в сложную финансовую ситуацию; пожилых; а также молодежь в поиске денег.

И вот какие у этих игр-финансовых пирамид отличительные особенности:

▪️не создается пользы, которая бы приносила деньги

▪️реклама возможности быстрого и легкого заработка

▪️обещание высоких доходов при минимальных рисках

▪️незначительная сумма, необходимая для участия

▪️работа по принципу «заплати и получи возможность выиграть» или «купи и приведи друга, который купит» или «постоянно докупай игровую активность с возможностью вывода в дальнейшем"

▪️отсутствие внутри игры соревновательного элемента

▪️сильная зависимость от постоянного привлечения новых игроков

▪️использование игровой валюты (или криптовалюты) с рекламой возможности ее вывода на реальные счета

📍Таких замаскированных финансовых пирамид очень много – уже известно около 100 разновидностей. Не утешают даже утверждения ЦБ о том, что 98% мошенников выявляется через 3-5 дней после начала их активного продвижения в Сети.

📍Люди, вкладывающие деньги в подобные «игры» могут первое время даже получать обратно какие-то выплаты для усыпления бдительности и увеличения следующих взносов или покупок. Но рано или поздно (чаще рано) возможность вывода исчезает, а проект закрывается.

Реальных схем заработка на подобной активности очень и очень мало – это под силу лишь малому числу профессионалов, среди которых нам, конечно же, хотелось бы оказаться, но, скорее всего, не придётся.

#цифры #защита

P.S. А вы играете в подобные игры? Какие знаете?

Воскресный мэтч

Давно хотел начать делиться с вами короткими подборками того, чем интересуюсь сам: когда - по финансам, когда - для расширения кругозора, когда - ради развлечения.

Встречайте, первый воскресный мэтч:

1⃣ Посчитайте, сколько понадобится таких планет, как наша Земля, чтобы все люди в мире жили так же, как и вы сами (тем же образом жизни). В моем случае – целых 2,7 Земли.

Бонусом идет неожиданный взгляд на то, как можно измерить свой уровень жизни социально-ответственным способом.

2⃣ Почему собаки живут так мало – от Топлес (полезно владельцам домашних животных и родителям).

3⃣ Необычайно чистые и красивые песни-озвучки мультиков от певицы Анастасии Отт aka nottka_.

А еще зарубежные хиты, переведенные на русский и спетые очень близко к оригиналу 👏

4⃣ Зачем предпринимателю (а на самом деле любому человеку) знать и понимать, чего он желает и хочет? Ради увеличения личного дохода! – отличный разбор от Михаила Гребенюка.

5⃣ Еще один способ провести вечер с музыкой: старые-добрые (а иногда нет) песни в новом прочтении от неожиданных исполнителей - в Лаборатории музыки Антона Беляева.

Для меня, например, наконец-то открылась песня «Фантазёр».

#мэтч

P.S. Это единственная рубрика, где в комментариях можно оставлять ссылки и рекомендации (в остальных случаях они, скорее всего, будут удалены) – поэтому советуйте то, что интересно вам!

Если что, спам все равно будет удаляться 😉

Давно хотел начать делиться с вами короткими подборками того, чем интересуюсь сам: когда - по финансам, когда - для расширения кругозора, когда - ради развлечения.

Встречайте, первый воскресный мэтч:

1⃣ Посчитайте, сколько понадобится таких планет, как наша Земля, чтобы все люди в мире жили так же, как и вы сами (тем же образом жизни). В моем случае – целых 2,7 Земли.

Бонусом идет неожиданный взгляд на то, как можно измерить свой уровень жизни социально-ответственным способом.

2⃣ Почему собаки живут так мало – от Топлес (полезно владельцам домашних животных и родителям).

3⃣ Необычайно чистые и красивые песни-озвучки мультиков от певицы Анастасии Отт aka nottka_.

А еще зарубежные хиты, переведенные на русский и спетые очень близко к оригиналу 👏

4⃣ Зачем предпринимателю (а на самом деле любому человеку) знать и понимать, чего он желает и хочет? Ради увеличения личного дохода! – отличный разбор от Михаила Гребенюка.

5⃣ Еще один способ провести вечер с музыкой: старые-добрые (а иногда нет) песни в новом прочтении от неожиданных исполнителей - в Лаборатории музыки Антона Беляева.

Для меня, например, наконец-то открылась песня «Фантазёр».

#мэтч

P.S. Это единственная рубрика, где в комментариях можно оставлять ссылки и рекомендации (в остальных случаях они, скорее всего, будут удалены) – поэтому советуйте то, что интересно вам!

Если что, спам все равно будет удаляться 😉

www.footprintcalculator.org

How many planets does it take to sustain your lifestyle?

Calculate your Ecological Footprint. Find out how many planets would be needed if everyone in the world lived like you?

По понятиям: банкнотный и монетный ряд

Рассуждения о фиатных деньгах были бы неполными без одной детали – банкнотного и монетного ряда.

📍Так называют совокупность всех видов банкнот и монет, которые используются в конкретной стране. При этом в него входят банкноты и монеты всех серий, которые когда-либо были выпущены и продолжают оставаться в ходу, т.е. всё ещё используются официально.

Дальше, для простоты я объединю банкноты и монеты в один ряд и буду называть его банкнотным.

▪️Примечательность банкнотного ряда заключается в том, что он очень единообразен в большинстве стран мира. А формат ряда (банкноты или монеты) вместе с их номиналами (единицы, сотни, тысячи и пр.) могут отражать те или иные внутренние экономические процессы.

Например, задумывались ли вы о том, почему в России больше всего в ходу монеты в 1, 2, 5 и 10 рублей, а также купюры в 50, 100, 500, 1000 и 5000 рублей?

Ведь и в Евросоюзе – те же монеты в 1 и 2 евро + банкноты в 5, 10, 20, 50, 100, 200 и 500 евро. Даже в Китае или в Нигерии будет примерно то же самое. Почему практически нет денег номиналом в 4 единицы, в 60, в 700 или в 3000?

▪️Номинал банкнот и монет, какая бы это ни была страна или часть света, должен решать одну и ту же математическую задачку – с помощью минимального числа «монетных» и «банкнотных» номиналов давать возможность использовать любую сумму.

Поэтому модель номиналов «1-2-5» является практически универсальной и используется повсеместно – из нее можно получить любую необходимую сумму (ну и сдачу в придачу).

▪️Одновременно с этим номинал самой крупной купюры не должен составлять больше половины средней зарплаты в стране. Иначе такие банкноты просто не будут пользоваться спросом и популярностью. Поэтому в Европе нет купюры больше 500 евро, да и ее найти или использовать каждый день не так уж непросто.

Кстати, самый крупный номинал в мире – у Вьетнама, где есть купюра в 500 тысяч донгов.

📍Виды и размер номиналов банкнотного ряда могут кое-что рассказать об экономике страны-эмитента.

▪️Например, если в ходу много мелких номиналов (у монет) или есть очень крупные купюры, вероятно, что страна испытывает хронические трудности в экономике – невысокие доходы населения или сильные инфляционные процессы. А может и все сразу.

▪️Если крупных номиналов нет, это может быть сигналом об общем уровне благосостояния граждан. Например, в Таиланде самая крупная банкнота это 1000 бат, а местные банкоматы имеют ограничение по количеству выдаваемых купюр в 25-30 штук за один раз.

Среднемесячная зарплата тайцев как раз-таки находится на уровне в 25-30 тысяч бат.

📍Обычно одна или несколько банкнот в банкнотном ряду представлены и виде монет. А выбор в пользу того, что именно выпускать, зависит от себестоимости эмиссии и обращения денег.

▪️Так, в России возвращаются в оборот купюры в 5 и 10 рублей, помните такие? Ранее их заменили на более дорогостоящие монеты, потому что пятерки и десятки очень быстро изнашивались и их постоянно приходилось допечатывать на замену. А монеты хоть и дороже при выпуске, но служат гораздо дольше. Сейчас технологии печати изменились, поэтому купюры могут стать более долговечными.

▪️Есть даже полимерные (считай пластиковые) банкноты – их прочность и долговечность еще выше. Например, во Вьетнаме с такими деньгами можно купаться или стирать их в стиральной машине.

Кстати, рост популярности 5 и 10 рублей (учитывая их текущую покупательскую способность) может давать не очень утешительные сигналы о динамике среднего благосостояния россиян.

#попонятиям #доходы #банки

P.S. А вы как часто пользуетесь наличкой? Какая самая популярная купюра в вашем кошельке?

Рассуждения о фиатных деньгах были бы неполными без одной детали – банкнотного и монетного ряда.

📍Так называют совокупность всех видов банкнот и монет, которые используются в конкретной стране. При этом в него входят банкноты и монеты всех серий, которые когда-либо были выпущены и продолжают оставаться в ходу, т.е. всё ещё используются официально.

Дальше, для простоты я объединю банкноты и монеты в один ряд и буду называть его банкнотным.

▪️Примечательность банкнотного ряда заключается в том, что он очень единообразен в большинстве стран мира. А формат ряда (банкноты или монеты) вместе с их номиналами (единицы, сотни, тысячи и пр.) могут отражать те или иные внутренние экономические процессы.

Например, задумывались ли вы о том, почему в России больше всего в ходу монеты в 1, 2, 5 и 10 рублей, а также купюры в 50, 100, 500, 1000 и 5000 рублей?

Ведь и в Евросоюзе – те же монеты в 1 и 2 евро + банкноты в 5, 10, 20, 50, 100, 200 и 500 евро. Даже в Китае или в Нигерии будет примерно то же самое. Почему практически нет денег номиналом в 4 единицы, в 60, в 700 или в 3000?

▪️Номинал банкнот и монет, какая бы это ни была страна или часть света, должен решать одну и ту же математическую задачку – с помощью минимального числа «монетных» и «банкнотных» номиналов давать возможность использовать любую сумму.

Поэтому модель номиналов «1-2-5» является практически универсальной и используется повсеместно – из нее можно получить любую необходимую сумму (ну и сдачу в придачу).

▪️Одновременно с этим номинал самой крупной купюры не должен составлять больше половины средней зарплаты в стране. Иначе такие банкноты просто не будут пользоваться спросом и популярностью. Поэтому в Европе нет купюры больше 500 евро, да и ее найти или использовать каждый день не так уж непросто.

Кстати, самый крупный номинал в мире – у Вьетнама, где есть купюра в 500 тысяч донгов.

📍Виды и размер номиналов банкнотного ряда могут кое-что рассказать об экономике страны-эмитента.

▪️Например, если в ходу много мелких номиналов (у монет) или есть очень крупные купюры, вероятно, что страна испытывает хронические трудности в экономике – невысокие доходы населения или сильные инфляционные процессы. А может и все сразу.

▪️Если крупных номиналов нет, это может быть сигналом об общем уровне благосостояния граждан. Например, в Таиланде самая крупная банкнота это 1000 бат, а местные банкоматы имеют ограничение по количеству выдаваемых купюр в 25-30 штук за один раз.

Среднемесячная зарплата тайцев как раз-таки находится на уровне в 25-30 тысяч бат.

📍Обычно одна или несколько банкнот в банкнотном ряду представлены и виде монет. А выбор в пользу того, что именно выпускать, зависит от себестоимости эмиссии и обращения денег.

▪️Так, в России возвращаются в оборот купюры в 5 и 10 рублей, помните такие? Ранее их заменили на более дорогостоящие монеты, потому что пятерки и десятки очень быстро изнашивались и их постоянно приходилось допечатывать на замену. А монеты хоть и дороже при выпуске, но служат гораздо дольше. Сейчас технологии печати изменились, поэтому купюры могут стать более долговечными.

▪️Есть даже полимерные (считай пластиковые) банкноты – их прочность и долговечность еще выше. Например, во Вьетнаме с такими деньгами можно купаться или стирать их в стиральной машине.

Кстати, рост популярности 5 и 10 рублей (учитывая их текущую покупательскую способность) может давать не очень утешительные сигналы о динамике среднего благосостояния россиян.

#попонятиям #доходы #банки

P.S. А вы как часто пользуетесь наличкой? Какая самая популярная купюра в вашем кошельке?

В чем свобода, брат?

В третьем выпуске рубрики «Мысли» я продолжаю делиться с вами мыслями из книг (и моими рассуждениями к ним) на финансовые и смежные темы, благодаря (или вопреки) которым, можно изменить свое отношение к деньгам, а также их количество и/или качество.

В прошлый раз мы обсуждали, как правильнее будет подойти к концепции планирования личных финансов (и жизни в целом). Сегодня у нас в гостях американская история о судьбах людей - «Богач, бедняк» Ирвина Шоу.

Фрагмент из книги:

“… Имея такие деньги, такую свободу, думал Рудольф, Болейн не должен чувствовать себя несчастным …»

Мои рассуждения:

▪️В этом коротком предложении укладывается целая философия, которую поддерживают многие люди в мире, не только американцы (или последователи FI/RE). Ее краткая выжимка, самая суть, заключается в следующем.

Деньги – это свобода, и полноценная свобода невозможна без денег. Поэтому необходимо сконцентрироваться на увеличении денег (через достигаторство и рост доходов или через экономию и сокращение расходов), чтобы получить эту свободу.

▪️Правда, Шоу дает подсказку, которую многие последователи подобной философии до поры до времени не замечают: «не должен чувствовать себя несчастным».

Но чувствует. Как и многие из тех, кто пришел к долгожданной денежной свободе.

Почитайте форумы ранних пенсионеров, например. Или жизненные истории молодых «супер-звезд» в бизнесе, шоу-бизнесе, по рождению.

Конечно же, быть несчастным вроде бы приятнее в Мерседесе или на Мальдивах, чем в маршрутке или в Жулебино. Или с финансовым капиталом, чем без него. Вроде бы.

▪️Однако есть и другой взгляд, и другая философия.

Что, если свобода лучше определяется тем, как много времени внутри дня, недели, месяца, года и жизни в целом мы можем посвятить тому, чего нам хочется и что нам нравится?

И нет, речь не про отдых и развлечения. А про всё, что приносит нам удовольствие – ведь это не только бездействие и праздность, но и многое-многое другое, конструктивное, полезное, интересное, важное.

Если, конечно, мы знаем, что действительно нам нравится и что приносит нам удовольствие, кроме стереотипных отдыхов, вечеринок, курортов и пр.

Этот простой (на первый взгляд) вопрос прост совсем не для всех.

Поэтому-то я уделяю ему большое внимание в персональной работе с клиентами: именно из ответов на него мы берем значимую долю личных результатов в эмоциональном состоянии и в деньгах.

▪️Ведь если нашу свободу определяет именно время, то и наше богатство тоже определяет время – то, которое мы можем провести полностью так, как этого хотим именно мы. Мы. Сами. Хотим.

Если умеем хотеть и знаем, как это делать.

И здесь важным является не только количество времени (в стуках все равно 24 часа), но и его качество. Мысль очень простая, согласитесь. Но именно она, например, объясняет, почему кто-то хочет летать в бизнес-классе – хотя «все равно не прилетит быстрее эконома».

➡️ Выходит, что есть как минимум два подводных камня в философии американской (да и мировой, вообще-то) мечты – купить за деньги другую жизнь.

📍Во-первых, купить-то её можно - как говорится, get rich or die tryin’.

Но, оказывается, чертовски важно при этом знать и понимать свои желания, уметь хотеть, уметь получать удовольствие от различных проявлений различных сторон жизни, а не только от того, что первым приходит вам в голову при словах «удовольствие от жизни».

И тем, кто этого не умеет, денежная свобода не приносит счастья. А научиться этому в погоне за деньгами еще надо суметь.

📍Во-вторых, можно смесить фокус с денег на «наше» время, его количество и качество.

И увидеть, что деньги – это лишь инструмент, и один из многих. Далеко не всегда самый действенный или самый важный.

И перестать гнаться за деньгами, переключившись на удовольствие и смысл происходящего вокруг и с нами буквально каждый день.

💡Иронично, но именно из такой позиции легче стать обладателем и свободы денежной, когда деньги приходят не из борьбы и не через жертвы и преодоление.

#мысли

P.S. А какой жизненный метод ближе всего вам самим? И какие эмоции вызывают в вас подобные рассуждения?

В третьем выпуске рубрики «Мысли» я продолжаю делиться с вами мыслями из книг (и моими рассуждениями к ним) на финансовые и смежные темы, благодаря (или вопреки) которым, можно изменить свое отношение к деньгам, а также их количество и/или качество.

В прошлый раз мы обсуждали, как правильнее будет подойти к концепции планирования личных финансов (и жизни в целом). Сегодня у нас в гостях американская история о судьбах людей - «Богач, бедняк» Ирвина Шоу.

Фрагмент из книги:

“… Имея такие деньги, такую свободу, думал Рудольф, Болейн не должен чувствовать себя несчастным …»

Мои рассуждения:

▪️В этом коротком предложении укладывается целая философия, которую поддерживают многие люди в мире, не только американцы (или последователи FI/RE). Ее краткая выжимка, самая суть, заключается в следующем.

Деньги – это свобода, и полноценная свобода невозможна без денег. Поэтому необходимо сконцентрироваться на увеличении денег (через достигаторство и рост доходов или через экономию и сокращение расходов), чтобы получить эту свободу.

▪️Правда, Шоу дает подсказку, которую многие последователи подобной философии до поры до времени не замечают: «не должен чувствовать себя несчастным».

Но чувствует. Как и многие из тех, кто пришел к долгожданной денежной свободе.

Почитайте форумы ранних пенсионеров, например. Или жизненные истории молодых «супер-звезд» в бизнесе, шоу-бизнесе, по рождению.

Конечно же, быть несчастным вроде бы приятнее в Мерседесе или на Мальдивах, чем в маршрутке или в Жулебино. Или с финансовым капиталом, чем без него. Вроде бы.

▪️Однако есть и другой взгляд, и другая философия.

Что, если свобода лучше определяется тем, как много времени внутри дня, недели, месяца, года и жизни в целом мы можем посвятить тому, чего нам хочется и что нам нравится?

И нет, речь не про отдых и развлечения. А про всё, что приносит нам удовольствие – ведь это не только бездействие и праздность, но и многое-многое другое, конструктивное, полезное, интересное, важное.

Если, конечно, мы знаем, что действительно нам нравится и что приносит нам удовольствие, кроме стереотипных отдыхов, вечеринок, курортов и пр.

Этот простой (на первый взгляд) вопрос прост совсем не для всех.

Поэтому-то я уделяю ему большое внимание в персональной работе с клиентами: именно из ответов на него мы берем значимую долю личных результатов в эмоциональном состоянии и в деньгах.

▪️Ведь если нашу свободу определяет именно время, то и наше богатство тоже определяет время – то, которое мы можем провести полностью так, как этого хотим именно мы. Мы. Сами. Хотим.

Если умеем хотеть и знаем, как это делать.

И здесь важным является не только количество времени (в стуках все равно 24 часа), но и его качество. Мысль очень простая, согласитесь. Но именно она, например, объясняет, почему кто-то хочет летать в бизнес-классе – хотя «все равно не прилетит быстрее эконома».

📍Во-первых, купить-то её можно - как говорится, get rich or die tryin’.

Но, оказывается, чертовски важно при этом знать и понимать свои желания, уметь хотеть, уметь получать удовольствие от различных проявлений различных сторон жизни, а не только от того, что первым приходит вам в голову при словах «удовольствие от жизни».

И тем, кто этого не умеет, денежная свобода не приносит счастья. А научиться этому в погоне за деньгами еще надо суметь.

📍Во-вторых, можно смесить фокус с денег на «наше» время, его количество и качество.

И увидеть, что деньги – это лишь инструмент, и один из многих. Далеко не всегда самый действенный или самый важный.

И перестать гнаться за деньгами, переключившись на удовольствие и смысл происходящего вокруг и с нами буквально каждый день.

💡Иронично, но именно из такой позиции легче стать обладателем и свободы денежной, когда деньги приходят не из борьбы и не через жертвы и преодоление.

#мысли

P.S. А какой жизненный метод ближе всего вам самим? И какие эмоции вызывают в вас подобные рассуждения?

Please open Telegram to view this post

VIEW IN TELEGRAM

Цифра недели: ожидаемый совокупный доход с 35 лет и до пенсии

Не смог выбрать вчера, чем именно с вами поделиться, потому что очень хотелось написать по курс рубля и его рекорды. Но в итоге про валюту набрал материал на отдельную серию, а уже сегодня выбрал-таки цифру недели и даже решил переименовать всю рубрику 🙈

₽ 10,3 млн

- в такую сумму можно оценить средний ожидаемый доход для 35-летнего петербуржца за всю жизнь до момента его выхода на трудовую пенсию.

А в Москве, кстати, всего 9 млн; в Пермском крае – 7,2 млн, в Бурятии – 5,7 млн.

▪️Расчеты сделаны для мужчин, для подсчета используются данные о медианной зарплате и прожиточном минимуме в разных регионах России.

▪️Ожидаемый доход рассчитан как разница между медианной зарплатой в регионе и региональным прожиточным минимумом — минимально установленной суммой, необходимой для жизни одного взрослого.

▪️Эта разница и есть тот самый доход на содержание семьи и любые другие цели помимо физического выживания.

А думали ли вы о том, какой суммой можно будет описать доход за всю вашу жизнь?

И, что еще интереснее, к какой сумме вы хотели бы прийти и когда?

Например, в какой конкретной сумме выражается для вас финансовая независимость или богатство?

💬 Поделитесь вашими ответами-размышлениями в комментариях

#цифры

P.S. Впервые сознательно не даю ссылку на источник, потому что он относится к нежелательным. Однако сами расчеты – вещь самостоятельная и нейтральная, их можно и воспроизвести, и проверить.

Не смог выбрать вчера, чем именно с вами поделиться, потому что очень хотелось написать по курс рубля и его рекорды. Но в итоге про валюту набрал материал на отдельную серию, а уже сегодня выбрал-таки цифру недели и даже решил переименовать всю рубрику 🙈

₽ 10,3 млн

- в такую сумму можно оценить средний ожидаемый доход для 35-летнего петербуржца за всю жизнь до момента его выхода на трудовую пенсию.

А в Москве, кстати, всего 9 млн; в Пермском крае – 7,2 млн, в Бурятии – 5,7 млн.

▪️Расчеты сделаны для мужчин, для подсчета используются данные о медианной зарплате и прожиточном минимуме в разных регионах России.

▪️Ожидаемый доход рассчитан как разница между медианной зарплатой в регионе и региональным прожиточным минимумом — минимально установленной суммой, необходимой для жизни одного взрослого.

▪️Эта разница и есть тот самый доход на содержание семьи и любые другие цели помимо физического выживания.

А думали ли вы о том, какой суммой можно будет описать доход за всю вашу жизнь?

И, что еще интереснее, к какой сумме вы хотели бы прийти и когда?

Например, в какой конкретной сумме выражается для вас финансовая независимость или богатство?

💬 Поделитесь вашими ответами-размышлениями в комментариях

#цифры

P.S. Впервые сознательно не даю ссылку на источник, потому что он относится к нежелательным. Однако сами расчеты – вещь самостоятельная и нейтральная, их можно и воспроизвести, и проверить.

Вторая волна наставничества: анонс

📍Под конец прошлого года я впервые открыл публичный набор клиентов для персональной работы по личным финансам.

Это стало результатом моего поиска предназначения и окончательного принятия моей потребности помогать другим.

Которые, в свою очередь начались задолго до этого в виде хобби, помощи друзьям и близким, канала о финансовой грамотности и одноименного подкаста.

Подробнее об этом долгом пути можно прочитать, начиная вот с этой записи.

📍С тех пор прошло уже больше 9 месяцев.

За это время я успел пусть и вынужденно, но оставить стабильное и перспективное (ли?) место в топовой российской компании, отказаться от ряда заманчивых предложений поработать и пожить на Ближнем Востоке, стать задержавшимся гостем в Кыргызстане, неожиданно распробовать Дубай, отдохнуть на Бали и перебраться в Таиланд.

Но самое главное – я успел уже больше чем на половину выполнить одну из своих главных целей на 2023 год.

Напомню, что за счет персональной работы со мной в этом году я хочу помочь, как минимум, 20 людям изменить свою жизнь таким образом, чтобы они смогли достичь свои финансовые и жизненные цели (или значительно ускорили и упростили для себя их достижение).

📍Сейчас в этом списке уже 11 имен, и с большей частью этих людей я продолжаю регулярно работать. Но, само собой, мне хочется его расширить и не только достичь поставленную цель, но и превзойти её за оставшиеся 4 с небольшим месяца.

Поэтому на этой неделе я снова открою набор клиентов и для персонального наставничества, и для группового (про которое вы спрашивали) 🙌

И поэтому на этой неделе я буду делиться с вами накопленными результатами, кейсами, отзывами, наблюдениями.

Ещё я, конечно же, расскажу подробнее, что такое это самое наставничество, с чем его едят и чем это таким я тут вообще занимаюсь и вам предлагаю.

🔥 Плюс до конца месяца среди привычного контента сделаю для вас несколько практических прямых эфиров, где разберу типовые «стартовые» вопросы личных финансов, которые многим будут полезны как для роста, так и для самопроверки.

Не буду только повторять снова свое мнение по поводу инфоцыганства – кажется, что об этом я уже все рассказал здесь и здесь.

▪️По традиции, возможность ранней записи я открываю прежде всего для моих прошлых учеников и клиентов, поэтому пара «первых» мест из этого набора уже достались им.

▪️Тем, кто думал об этой возможности в прошлый раз или еще с тех пор, как я делал бета-тестирование практических курсов (олды Горшочка вспомнят), – предлагаю написать мне в личные сообщения до того, как я выложу общую ссылку.

Взамен за доверие предложу бонус на диагностике (или скидку в стоимости).

▪️А общую ссылку выложу ближе к концу этой недели, когда расскажу про все перечисленное выше

Спасибо, что варитесь в Горшочке 🍯

#канал #обучение

P.S. Если вы когда-то работали со мной и захотите поделиться отзывом в комментариях к этой записи – буду признателен

📍Под конец прошлого года я впервые открыл публичный набор клиентов для персональной работы по личным финансам.

Это стало результатом моего поиска предназначения и окончательного принятия моей потребности помогать другим.

Которые, в свою очередь начались задолго до этого в виде хобби, помощи друзьям и близким, канала о финансовой грамотности и одноименного подкаста.

Подробнее об этом долгом пути можно прочитать, начиная вот с этой записи.

📍С тех пор прошло уже больше 9 месяцев.

За это время я успел пусть и вынужденно, но оставить стабильное и перспективное (ли?) место в топовой российской компании, отказаться от ряда заманчивых предложений поработать и пожить на Ближнем Востоке, стать задержавшимся гостем в Кыргызстане, неожиданно распробовать Дубай, отдохнуть на Бали и перебраться в Таиланд.

Но самое главное – я успел уже больше чем на половину выполнить одну из своих главных целей на 2023 год.

Напомню, что за счет персональной работы со мной в этом году я хочу помочь, как минимум, 20 людям изменить свою жизнь таким образом, чтобы они смогли достичь свои финансовые и жизненные цели (или значительно ускорили и упростили для себя их достижение).

📍Сейчас в этом списке уже 11 имен, и с большей частью этих людей я продолжаю регулярно работать. Но, само собой, мне хочется его расширить и не только достичь поставленную цель, но и превзойти её за оставшиеся 4 с небольшим месяца.

Поэтому на этой неделе я снова открою набор клиентов и для персонального наставничества, и для группового (про которое вы спрашивали) 🙌

И поэтому на этой неделе я буду делиться с вами накопленными результатами, кейсами, отзывами, наблюдениями.

Ещё я, конечно же, расскажу подробнее, что такое это самое наставничество, с чем его едят и чем это таким я тут вообще занимаюсь и вам предлагаю.

🔥 Плюс до конца месяца среди привычного контента сделаю для вас несколько практических прямых эфиров, где разберу типовые «стартовые» вопросы личных финансов, которые многим будут полезны как для роста, так и для самопроверки.

Не буду только повторять снова свое мнение по поводу инфоцыганства – кажется, что об этом я уже все рассказал здесь и здесь.

▪️По традиции, возможность ранней записи я открываю прежде всего для моих прошлых учеников и клиентов, поэтому пара «первых» мест из этого набора уже достались им.

▪️Тем, кто думал об этой возможности в прошлый раз или еще с тех пор, как я делал бета-тестирование практических курсов (олды Горшочка вспомнят), – предлагаю написать мне в личные сообщения до того, как я выложу общую ссылку.

Взамен за доверие предложу бонус на диагностике (или скидку в стоимости).

▪️А общую ссылку выложу ближе к концу этой недели, когда расскажу про все перечисленное выше

Спасибо, что варитесь в Горшочке 🍯

#канал #обучение

P.S. Если вы когда-то работали со мной и захотите поделиться отзывом в комментариях к этой записи – буду признателен

Вторая волна: траектория и суть

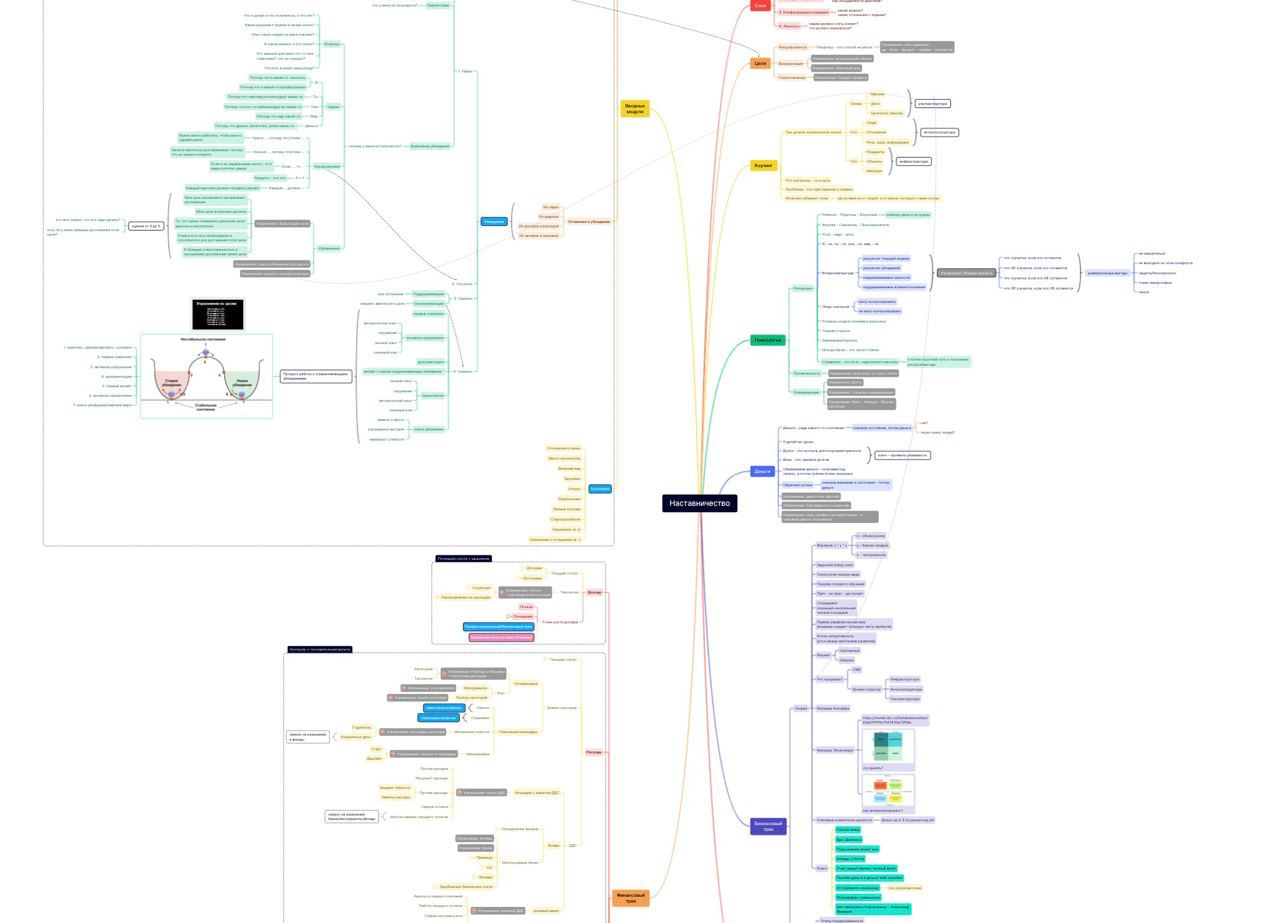

Сегодня расскажу больше про суть и содержание той работы, которую я называю наставничеством по личным финансам.

📍В ней есть типовая траектория, которую я выделил на основе сложившейся практики: из частных консультаций, обучения, персональной работы, профессионального и личного опыта.

Траекторию, которую вы видите на картинке и которую я делю на две больших зоны – на Деньги и Капитал.

📍В первой зоне акцент делается на работе с деньгами – доходы, расходы, сбережения, личная финансовая модель и прозрачное описание того, к чему она может привести в будущем, а также того, зачем лично Вам вообще нужны деньги.

Здесь же оказываются установки и особенности восприятия денег и личного мышления. Плюс бытовые вопросы обращения с деньгами, картами, счетами, паролями и пр.

Ключевым результатом здесь становится прозрачность в личных финансах, появление личного финансового плана и стабильно формирующегося плюса «на каждом круге». Который становится источником для финансовой подушки, досрочного погашения обязательств, сбережений и инвестиций.

📍Зона капитала начинается с того же стабильного плюса, когда сформированы (или формируются) подушка и сбережения на основе финансового плана. Потому что следующим шагом становится постепенное превращение денег в капитал, который начинает работать сам на себя.

А для этого необходимо разобраться с личным восприятием рисков и теми особенностями, что повлияют на выбор стратегии, подбор активов, сборку и тестирование портфеля, вход в сделки и увязку инвестиционного плана с долгосрочными жизненными целями.

Поэтому и ключевые результаты здесь - это инвестиционный план и портфель активов, который позволяет двигаться к намеченным целям и при этом спокойно спать по ночам.

📍Само собой, важно понимать, что это типовая траектория. Да, это стержень и основа структуры в моей работе - но совсем не обязательно, что именно по этой траектории двигаются все мои клиенты, что все проходят ее этапы именно в такой последовательности или все перечисленные шаги.

На практике очень важными, как правило, оказываются, как минимум:

▪️установки и особенности мышления - как фундамент обращения с деньгами и инвестиций

▪️аудит текущей финансовой ситуации, как источник практических решений

▪️целеполагание, как условие для работы с доходами-расходами и сознательного использования денег

▪️риск-профилирование - понимание о том, как делать больше денег, сохраняя больше нервных клеток

▪️формирование финансового и инвестиционного планов, как долгосрочного видения всего процесса в качестве единого целого

📍Типовая длительность этапов внутри каждой зоны – условный календарный месяц. Условный потому, что у каждого из нас разная степень погружения, финансовой грамотности, личной осознанности и накопленного опыта.

Каждый человек требует своего подхода в механике – кому-то нравится домашняя работа, кому-то важно разбираться в вопросе рука об руку, кто-то больше любит цифры, а кто-то - взаимоотношения.

К тому же точка старта у каждого своя, а она влияет на важность отдельных этапов.

Кому-то нужнее провести аудит и наконец-то увидеть то, сколько есть денег и как можно разрешить себе жить сегодня и сейчас без ущерба для будущего. А кому-то - разобраться в сложных отношениях вокруг денег, которые мешают в семье, в бизнесе или в росте доходов.

➡️ Завтра расскажу вам о моем методе, который лежит в основе работы по описанной траектории, и в котором я соединяю «твердое» и «мягкое»: цифры и способы с ними работать + мысли и способы их думать.

#канал #обучение

P.S. А пока поделитесь в комментариях, прохождение какого из этапов могло бы изменить в лучшую сторону именно ваши личные финансы?

Сегодня расскажу больше про суть и содержание той работы, которую я называю наставничеством по личным финансам.

📍В ней есть типовая траектория, которую я выделил на основе сложившейся практики: из частных консультаций, обучения, персональной работы, профессионального и личного опыта.

Траекторию, которую вы видите на картинке и которую я делю на две больших зоны – на Деньги и Капитал.

📍В первой зоне акцент делается на работе с деньгами – доходы, расходы, сбережения, личная финансовая модель и прозрачное описание того, к чему она может привести в будущем, а также того, зачем лично Вам вообще нужны деньги.

Здесь же оказываются установки и особенности восприятия денег и личного мышления. Плюс бытовые вопросы обращения с деньгами, картами, счетами, паролями и пр.

Ключевым результатом здесь становится прозрачность в личных финансах, появление личного финансового плана и стабильно формирующегося плюса «на каждом круге». Который становится источником для финансовой подушки, досрочного погашения обязательств, сбережений и инвестиций.

📍Зона капитала начинается с того же стабильного плюса, когда сформированы (или формируются) подушка и сбережения на основе финансового плана. Потому что следующим шагом становится постепенное превращение денег в капитал, который начинает работать сам на себя.

А для этого необходимо разобраться с личным восприятием рисков и теми особенностями, что повлияют на выбор стратегии, подбор активов, сборку и тестирование портфеля, вход в сделки и увязку инвестиционного плана с долгосрочными жизненными целями.

Поэтому и ключевые результаты здесь - это инвестиционный план и портфель активов, который позволяет двигаться к намеченным целям и при этом спокойно спать по ночам.

📍Само собой, важно понимать, что это типовая траектория. Да, это стержень и основа структуры в моей работе - но совсем не обязательно, что именно по этой траектории двигаются все мои клиенты, что все проходят ее этапы именно в такой последовательности или все перечисленные шаги.

На практике очень важными, как правило, оказываются, как минимум:

▪️установки и особенности мышления - как фундамент обращения с деньгами и инвестиций

▪️аудит текущей финансовой ситуации, как источник практических решений

▪️целеполагание, как условие для работы с доходами-расходами и сознательного использования денег

▪️риск-профилирование - понимание о том, как делать больше денег, сохраняя больше нервных клеток

▪️формирование финансового и инвестиционного планов, как долгосрочного видения всего процесса в качестве единого целого

📍Типовая длительность этапов внутри каждой зоны – условный календарный месяц. Условный потому, что у каждого из нас разная степень погружения, финансовой грамотности, личной осознанности и накопленного опыта.

Каждый человек требует своего подхода в механике – кому-то нравится домашняя работа, кому-то важно разбираться в вопросе рука об руку, кто-то больше любит цифры, а кто-то - взаимоотношения.

К тому же точка старта у каждого своя, а она влияет на важность отдельных этапов.

Кому-то нужнее провести аудит и наконец-то увидеть то, сколько есть денег и как можно разрешить себе жить сегодня и сейчас без ущерба для будущего. А кому-то - разобраться в сложных отношениях вокруг денег, которые мешают в семье, в бизнесе или в росте доходов.

➡️ Завтра расскажу вам о моем методе, который лежит в основе работы по описанной траектории, и в котором я соединяю «твердое» и «мягкое»: цифры и способы с ними работать + мысли и способы их думать.

#канал #обучение

P.S. А пока поделитесь в комментариях, прохождение какого из этапов могло бы изменить в лучшую сторону именно ваши личные финансы?

{kind=link}

Вторая волна: мой метод работы

Сегодня впервые расскажу подробнее про мой метод работы в наставничестве по личным финансам 🙌

Представьте себе пирамиду, у которой в основании лежит треугольник. У нее будет четыре поверхности – основание, на которое опираются три треугольника, сходящиеся в вершине. Представили?

📍Основание пирамиды – это мой профессиональный опыт: более 10 лет в корпоративных финансах, более 3 лет преподавания в ВУЗе, более 2 лет наставничества в группе и персонально для недавних выпускников и молодых специалистов (преимущественно из нефтегаза).

Здесь же и многочисленные обучения, и выступления на различных площадках, от внутренних – до событий уровня EuroMoney или ПМЭФ.

На это основание опираются три других «треугольника»:

📍Первый – мой личный опыт, обучение и практика в сфере личных финансов. То, что я делал для самого себя и близких, удачные решения и ошибки. Знания, собранные из моего образования, личной практики, прочитанных книг и пройденных обучающих курсов.

Работа с цифрами, таблицами, инструментами, расчетами, концепциями, теориями, документами. И практическое выражение этого – как и зачем что-то открывать, считать, сравнивать, закрывать и т.д.

📍Второй – коучинговые упражнения, позволяющие перейти от идеи к действию, от растерянности к пониманию, от незнания самого себя к ответам на вопросы «чего и почему я хочу» и «как мне это получить».

Взаимодействие в формате «вопрос-ответ», когда через мои вопросы появляются возможные направления для движения. Плюс упражнения, которые превращают ответы на вопросы в реальные действия.

Третий – психология денег: наше к ним отношение, способы мышления, установки, убеждения и стереотипы – всё то, что оказывает влияние на расходы, доходы, сбережения, инвестиции, а также на качество жизни.

Погружение в причины различного поведения и чувства, связанные с деньгами. А также в отношения, которые возникают между нами и деньгами, между нами и другими людьми по поводу денег.

Представили такую пирамиду?

Ок, теперь давайте еще выделим в ней четыре этажа 🤪

▪️Верхний, верхушка пирамиды – это действия и задачи. Он лежит на поверхности, здесь начинаются (и продолжаются) поиски ответов на многие вопросы в жизни. Типовой вопрос – «что?»

Например, какие акции мне надо купить? Что мне надо сделать с моим портфелем?

▪️Следующий – это инструменты и системы. Он уже не так очевиден, здесь действия объединяются в системы, а их выполнение увязывается с выбором инструментов. Типовой вопрос «как?»

Например, для покупки акций – какую выбрать стратегию? как определить сроки? какой способ инвестирования выбрать?

▪️Второй этаж – это конфигурации и отношения. Конфигурация – это семейство систем или инструментов. Отношения – способ нашего взаимодействия с ними. Типовой вопрос «почему?»

Например, почему я думаю, что инвестирование – это способ достичь свою цель? Или почему я верю только в недвижимость, а фондовый рынок – это казино?

▪️Первый этаж – самый важный, большой и невидимый для большинства. Это слой личности и мышления с типовым вопросом «кто?», обращенным к самим себе. Понимаю ли я себя и то, кем я являюсь сейчас, в текущей точке А? Понимаю ли я, кто я и каким могу (или хочу) быть в будущей точке Б?

Например, кто я, когда боюсь инвестировать? Кто я, когда трачу все деньги, не сберегая? Кто я, когда достиг финансовой независимости? Кто я, когда мой доход вырос в 2-3 раза?

➡️ Совокупность профессионального опыта, финансовой грамотности, коучинга и психологии денег позволяет мне спуститься вместе с клиентом с верхнего этажа «что делать?» до самого основания «кем я хочу быть?». Чтобы затем опять подняться наверх и обрести понимание и видение: почему, как и что конкретно для этого сделать.

#канал #обучение

P.S. А на картинке фрагмент распаковки пути клиента с точки зрения методологии – этапы, взаимосвязи, упражнения и результаты – в виде майнд-карты 🙈

Сегодня впервые расскажу подробнее про мой метод работы в наставничестве по личным финансам 🙌

Представьте себе пирамиду, у которой в основании лежит треугольник. У нее будет четыре поверхности – основание, на которое опираются три треугольника, сходящиеся в вершине. Представили?

📍Основание пирамиды – это мой профессиональный опыт: более 10 лет в корпоративных финансах, более 3 лет преподавания в ВУЗе, более 2 лет наставничества в группе и персонально для недавних выпускников и молодых специалистов (преимущественно из нефтегаза).

Здесь же и многочисленные обучения, и выступления на различных площадках, от внутренних – до событий уровня EuroMoney или ПМЭФ.

На это основание опираются три других «треугольника»:

📍Первый – мой личный опыт, обучение и практика в сфере личных финансов. То, что я делал для самого себя и близких, удачные решения и ошибки. Знания, собранные из моего образования, личной практики, прочитанных книг и пройденных обучающих курсов.

Работа с цифрами, таблицами, инструментами, расчетами, концепциями, теориями, документами. И практическое выражение этого – как и зачем что-то открывать, считать, сравнивать, закрывать и т.д.

📍Второй – коучинговые упражнения, позволяющие перейти от идеи к действию, от растерянности к пониманию, от незнания самого себя к ответам на вопросы «чего и почему я хочу» и «как мне это получить».

Взаимодействие в формате «вопрос-ответ», когда через мои вопросы появляются возможные направления для движения. Плюс упражнения, которые превращают ответы на вопросы в реальные действия.

Третий – психология денег: наше к ним отношение, способы мышления, установки, убеждения и стереотипы – всё то, что оказывает влияние на расходы, доходы, сбережения, инвестиции, а также на качество жизни.

Погружение в причины различного поведения и чувства, связанные с деньгами. А также в отношения, которые возникают между нами и деньгами, между нами и другими людьми по поводу денег.

Представили такую пирамиду?

Ок, теперь давайте еще выделим в ней четыре этажа 🤪

▪️Верхний, верхушка пирамиды – это действия и задачи. Он лежит на поверхности, здесь начинаются (и продолжаются) поиски ответов на многие вопросы в жизни. Типовой вопрос – «что?»

Например, какие акции мне надо купить? Что мне надо сделать с моим портфелем?

▪️Следующий – это инструменты и системы. Он уже не так очевиден, здесь действия объединяются в системы, а их выполнение увязывается с выбором инструментов. Типовой вопрос «как?»

Например, для покупки акций – какую выбрать стратегию? как определить сроки? какой способ инвестирования выбрать?

▪️Второй этаж – это конфигурации и отношения. Конфигурация – это семейство систем или инструментов. Отношения – способ нашего взаимодействия с ними. Типовой вопрос «почему?»

Например, почему я думаю, что инвестирование – это способ достичь свою цель? Или почему я верю только в недвижимость, а фондовый рынок – это казино?

▪️Первый этаж – самый важный, большой и невидимый для большинства. Это слой личности и мышления с типовым вопросом «кто?», обращенным к самим себе. Понимаю ли я себя и то, кем я являюсь сейчас, в текущей точке А? Понимаю ли я, кто я и каким могу (или хочу) быть в будущей точке Б?

Например, кто я, когда боюсь инвестировать? Кто я, когда трачу все деньги, не сберегая? Кто я, когда достиг финансовой независимости? Кто я, когда мой доход вырос в 2-3 раза?

➡️ Совокупность профессионального опыта, финансовой грамотности, коучинга и психологии денег позволяет мне спуститься вместе с клиентом с верхнего этажа «что делать?» до самого основания «кем я хочу быть?». Чтобы затем опять подняться наверх и обрести понимание и видение: почему, как и что конкретно для этого сделать.

#канал #обучение

P.S. А на картинке фрагмент распаковки пути клиента с точки зрения методологии – этапы, взаимосвязи, упражнения и результаты – в виде майнд-карты 🙈

{kind=link}

Вторая волна: кейсы и результаты

Эффективность любого метода, как и точность образовательной траектории определяется не их рекламой, словесным описанием или понятной визуализацией, а кейсами и полученными результатами.

▪️В моей работе глобальным кейсом является итоговое разрешение запроса клиента, однако и в ходе самой работы возникает множество кейсов разного размера и сути.

▪️Часть из них ожидаема, часть относится к инсайтам или к вау-эффекту. Часть заметна и сразу привлекает внимание, часть проходит в качестве чего-то само собой разумеющегося.

И как это бывает, движение к горизонту может сдвигать этот горизонт дальше, а достижение одной вершины - открывать дорогу к новым.

▪️Ниже хочу поделиться некоторыми обезличенными кейсами моих клиентов. Причем я намеренно использую в них слово «мы», чтобы подчеркнуть вклад клиента и его ответственность в общей работе.

А еще перемешаю кейсы так, чтобы были видны и «твердые» результаты, и более «мягкие». Интересно, какие покажутся вам более важными (см. вопрос в конце этой записи) 🤔

📌 Описали личную финансовую модель клиента, собрали финансовый план и в результате сократили ожидаемый путь к финансовой свободе с 15 до почти 7,5 лет.

📌 Разгрузили список постоянно откладываемых задач, проработав категории «надо», «могу» и «хочу». Нашли силы и энергию на то, чтобы наконец-то делать важное, но не срочное – то, что раньше оставалось за кадром.

📌 Правильно описали и провели сделку по продаже недвижимости, чтобы не доплачивать в бюджет повышенный налог после утраты налогового резидентства.

📌 Реализовали желания, которые долгое время стояли на паузе, хотя и были в шаговой доступности – осознали вторичную выгоду подобного ожидания и проработали чувство обиды.

📌 Увеличили имущественный вычет в 2 раза (на мужа и жену вместе), а в другой семье - вычет по образовательным расходам, переписав договор с ВУЗом с родителей на сестру.

📌 Обсудили отношение к расходам в малом бизнесе и вывели в команду HR бизнес-партнера, который разгрузил собственников от операционки по найму и начал выстраивать растущую команду.

📌 Провели аудит активов и пассивов и за счет неиспользуемой части активов досрочно погасили дорогой кредит, который уже затянулся. А в другом случае, наоборот, сохранили средства на накопительном счете вместо досрочного погашения, чтобы получить на этом дополнительный выигрыш в несколько сотен тысяч рублей.

📌 Сняли остроту конфликтов и ссор в семье по поводу трат и бережливости за счет проработки мотивов, ценностей и поведения внутри сложной коммуникации на тему денег.

📌 Собрали личный платежный календарь, выделили крупные и периодические расходы, собрали их в систему фондов, которые регулярно пополняются на маленькие суммы и за счет этого снизили финансовое напряжение в «горячие» месяцы и повысили общую прозрачность обращения с деньгами.

📌 Разделили общий семейный бюджет на партнерские и совместную части и убрали часть созависимости супругов в плане их личных денежных решений, чтобы снять семейное напряжение.

📌 Выстроили карьерную траекторию клиента, чтобы он сменил модель «работаю за признание, но хочу деньги» на модель «получаю денежное признание, расту в доходе и в карьере».

📌 Уменьшили налоговые претензии почти в 7 раз за счет корректной работы с подтверждающими документами и с претензиями юриста.

📌 Отказались от трудного и выматывающего регулярного учета личных финансов (который тем не менее давал чувство контроля и безопасности) в пользу макета движения денежных средств, который позволяет систематически контролировать ключевые расходы и сбережения, а в остальном – быть гибким и свободным (в том числе от анализа чеков и ежедневных трат).

📌 Описали виды источников дохода и их использование по видам и направлениям расходов, перераспределили денежные потоки и получили прозрачное и эффективное управление личными финансами, чтобы не испытывать тревогу от их непонимания и не принимать решения только на уровне «ощущений».

И да, любой (и каждый) из этих кейсов может стать вашим 🙌

#канал #обучение

P.S. Как думаете, какие результаты важнее и полезнее: твердые или мягкие?

Эффективность любого метода, как и точность образовательной траектории определяется не их рекламой, словесным описанием или понятной визуализацией, а кейсами и полученными результатами.

▪️В моей работе глобальным кейсом является итоговое разрешение запроса клиента, однако и в ходе самой работы возникает множество кейсов разного размера и сути.

▪️Часть из них ожидаема, часть относится к инсайтам или к вау-эффекту. Часть заметна и сразу привлекает внимание, часть проходит в качестве чего-то само собой разумеющегося.

И как это бывает, движение к горизонту может сдвигать этот горизонт дальше, а достижение одной вершины - открывать дорогу к новым.

▪️Ниже хочу поделиться некоторыми обезличенными кейсами моих клиентов. Причем я намеренно использую в них слово «мы», чтобы подчеркнуть вклад клиента и его ответственность в общей работе.

А еще перемешаю кейсы так, чтобы были видны и «твердые» результаты, и более «мягкие». Интересно, какие покажутся вам более важными (см. вопрос в конце этой записи) 🤔

И да, любой (и каждый) из этих кейсов может стать вашим 🙌

#канал #обучение

P.S. Как думаете, какие результаты важнее и полезнее: твердые или мягкие?

Please open Telegram to view this post

VIEW IN TELEGRAM

Вторая волна наставничества: отзывы

А вот и время для отзывов 🙌

На самом деле у меня есть даже отдельный канал для публикации отзывов со скринами.

Но по персональной работе я скрины почти не использую, потому что стараюсь максимально защищать и обезличивать данные клиента.

Так что ограничиваюсь некоторыми цитатами (как говорят журналисты, орфография и пунктуация авторов сохранены):

💬 «По сути это, как вернуться в детство. И быть счастливым, свободным от власти значения денег»

💬 «На самом деле я получил очень мощный заряд. Пользуюсь табличками с планами, со временем в жизни что-то меняется – таблички редактирую. Сильно поменялось восприятие денег. Закрыл все долги и кредиты, стал откладывать и планировать»

💬 «Весь предыдущий опыт нашего взаимодействия (начиная с Горшочка) несомненно повлиял на мою жизнь, и эти изменения меня очень радуют! А, как Вы говорите, бонусом стали долгожданные слова "Ты выйдешь за меня замуж?" Заявление подано, я счастлива! 😊 И уверена, что решающим фактором для этого события были те метаморфозы, которые произошли со мной»

💬 «После беседы с тобой начал искать и смотреть по сторонам. в итоге прошел 4 этапа собеседований и мне сделали оффер на испытательный срок, дальше повышение зарплаты. возможность быть самозанятым. перестал бояться нерезиденства»

💬 «Твое преимущество в огромном кол-ве финансовых консультантов в том, что ты говоришь и учишь гораздо более важному, чем просто финансы и управление ими»

💬 «мое инфо поле какое-то очень заряженное на развитие и новые горизонты. Я благодарен тебе за то, что ты показал и продолжаешь учить меня замечать, фиксировать тонкие, важные для моего роста моменты. «Диалог вселенной» со мной, Похожести в разных сферах. И тп. Классный навык, нравится мне его развивать!»

💬 «Ты очень мягко направляешь и это твоя сильная сторона»

💬 «Строю дачу. И собрала копилку (иметь её оказывается хорошо. Чисто психологически). Вернула себе машину. Переоформила на себя. Всё счета на бирже пошли в плюс. Начинаем процесс выкупа доли квартиры»

💬 «Привлекли спокойный системный подход и оринтированность на результат, экспертность, которой доверяшь, адаптивность под поставленные задачи и пожелания, заинтересованность в желании решить проблемы и, при этом, ещё и найти возможности и улучшить "позиции" в текущей ситуации на основе собственного опыта и опыта группы контактов»

💬 «Пришел домой а здесь новый наглядный индикатор возросшего уровня жизни- шелковистая туалетная бумага😅»

💬 «Если бы я изначально понимал, куда мы начнем погружаться, стал бы я ввязываться? Думаю, нет. Рад ли я, что ввязался - ОДНОЗНАЧНО ДА. Наши занятия для меня - возможность осмыслить рутину, взглянуть на жизнь с другой стороны, попробовать понять себя. Мы делаем важное, мы движемся вперед, есть положительная динамика в жизни - это не может не радовать!»

💬 «Я всегда считал, что довольно хорошо себя знаю. Но количество инсайтов здесь иногда даже зашкаливает, надо время чтобы их переварить. При этом многие из них сразу начинаю применять в жизни и это нравится! Вот и инвестировать стал снова, хотя прямая связь здесь мне не очевидна»

💬 «Благодаря нашему общению я как-будто бы открываю глаза на самого себя. Смотрю на полгода назад и не узнаю того человека, а себе новому радуюсь. И самые главные изменения даже не в цифрах, хотя должность новую получил – а в том, как себя чувствую теперь, без того напряга и тяжести! Эти занятия начали ощутимо меня перетряхивать и помогать свернуть туда, куда уже я сам хочу»

Читая и слыша подобные слова, я понимаю, что не ошибся с предназначением🙏

🤗 Спасибо всем, кто уже доверился мне и тем, кто доверится в будущем!

🍯 И всем, кто варится в Горшочке!

#канал #обучение

А вот и время для отзывов 🙌

На самом деле у меня есть даже отдельный канал для публикации отзывов со скринами.

Но по персональной работе я скрины почти не использую, потому что стараюсь максимально защищать и обезличивать данные клиента.

Так что ограничиваюсь некоторыми цитатами (как говорят журналисты, орфография и пунктуация авторов сохранены):

💬 «По сути это, как вернуться в детство. И быть счастливым, свободным от власти значения денег»

💬 «На самом деле я получил очень мощный заряд. Пользуюсь табличками с планами, со временем в жизни что-то меняется – таблички редактирую. Сильно поменялось восприятие денег. Закрыл все долги и кредиты, стал откладывать и планировать»

💬 «Весь предыдущий опыт нашего взаимодействия (начиная с Горшочка) несомненно повлиял на мою жизнь, и эти изменения меня очень радуют! А, как Вы говорите, бонусом стали долгожданные слова "Ты выйдешь за меня замуж?" Заявление подано, я счастлива! 😊 И уверена, что решающим фактором для этого события были те метаморфозы, которые произошли со мной»

💬 «После беседы с тобой начал искать и смотреть по сторонам. в итоге прошел 4 этапа собеседований и мне сделали оффер на испытательный срок, дальше повышение зарплаты. возможность быть самозанятым. перестал бояться нерезиденства»

💬 «Твое преимущество в огромном кол-ве финансовых консультантов в том, что ты говоришь и учишь гораздо более важному, чем просто финансы и управление ими»

💬 «мое инфо поле какое-то очень заряженное на развитие и новые горизонты. Я благодарен тебе за то, что ты показал и продолжаешь учить меня замечать, фиксировать тонкие, важные для моего роста моменты. «Диалог вселенной» со мной, Похожести в разных сферах. И тп. Классный навык, нравится мне его развивать!»

💬 «Ты очень мягко направляешь и это твоя сильная сторона»

💬 «Строю дачу. И собрала копилку (иметь её оказывается хорошо. Чисто психологически). Вернула себе машину. Переоформила на себя. Всё счета на бирже пошли в плюс. Начинаем процесс выкупа доли квартиры»

💬 «Привлекли спокойный системный подход и оринтированность на результат, экспертность, которой доверяшь, адаптивность под поставленные задачи и пожелания, заинтересованность в желании решить проблемы и, при этом, ещё и найти возможности и улучшить "позиции" в текущей ситуации на основе собственного опыта и опыта группы контактов»

💬 «Пришел домой а здесь новый наглядный индикатор возросшего уровня жизни- шелковистая туалетная бумага😅»

💬 «Если бы я изначально понимал, куда мы начнем погружаться, стал бы я ввязываться? Думаю, нет. Рад ли я, что ввязался - ОДНОЗНАЧНО ДА. Наши занятия для меня - возможность осмыслить рутину, взглянуть на жизнь с другой стороны, попробовать понять себя. Мы делаем важное, мы движемся вперед, есть положительная динамика в жизни - это не может не радовать!»

💬 «Я всегда считал, что довольно хорошо себя знаю. Но количество инсайтов здесь иногда даже зашкаливает, надо время чтобы их переварить. При этом многие из них сразу начинаю применять в жизни и это нравится! Вот и инвестировать стал снова, хотя прямая связь здесь мне не очевидна»