Что происходит?

Опасности и риски владения иностранными активами сегодня

В завершение нашей текущей мини-темы о начавшейся девалютизации мы совсем скоро освежим в памяти то, что можно делать с валютой сегодня именно с т.зр. валютного законодательства.

А пока что предлагаю послушать самый последний выпуск подкаста «Горшочек, вари!» про иностранные ценные бумаги и их блокировку; про рыночные и нерыночные риски; про то, что такое депозитарий и каковы принципы учета и хранения ценных бумаг; в чем состоит проактивное управление инвестиционными рисками и при чем тут НРД, БЭБ, Euroclear и свифт-сообщения в формате MT599.

А также про 4 возможные стратегии наших дальнейших действий, из которых только одна точно может снизить текущие неприемлемые риски по всем иностранным активам.

Как и всегда выбирайте подходящую платформу и жмите на play:

Яндекс.Музыка | Google Подкасты | Apple Podcasts

И на всякий случай, еще раз – если мы все-таки выбираем владеть ицб, но через иностранного брокера, надо понимать, что продавать активы на иностранных брокерских счетах сейчас просто-напросто незаконно.

#подкаст #чтопроисходит

Опасности и риски владения иностранными активами сегодня

В завершение нашей текущей мини-темы о начавшейся девалютизации мы совсем скоро освежим в памяти то, что можно делать с валютой сегодня именно с т.зр. валютного законодательства.

А пока что предлагаю послушать самый последний выпуск подкаста «Горшочек, вари!» про иностранные ценные бумаги и их блокировку; про рыночные и нерыночные риски; про то, что такое депозитарий и каковы принципы учета и хранения ценных бумаг; в чем состоит проактивное управление инвестиционными рисками и при чем тут НРД, БЭБ, Euroclear и свифт-сообщения в формате MT599.

А также про 4 возможные стратегии наших дальнейших действий, из которых только одна точно может снизить текущие неприемлемые риски по всем иностранным активам.

Как и всегда выбирайте подходящую платформу и жмите на play:

Яндекс.Музыка | Google Подкасты | Apple Podcasts

И на всякий случай, еще раз – если мы все-таки выбираем владеть ицб, но через иностранного брокера, надо понимать, что продавать активы на иностранных брокерских счетах сейчас просто-напросто незаконно.

#подкаст #чтопроисходит

{kind=link}

Что происходит?

Разрешенные сегодня законом действия с валютой

Мы уже знаем, какие способы поведения по отношению к валюте нам доступны с точки зрения логики: бытовые плюс продвинутые. Осталось освежить в памяти то, что в плане евро и доллара нам сегодня разрешает валютное законодательство 👇🏻

📍Снять наличку

Снимать наличку со своих счетов в банках можно. Но только ту, что была зачислена на наши счета до 9 марта. И только в общем лимите до 10 тысяч у.е. на один банк. Таковы правила до 9 сентября. На валюту из банковских ячеек ограничений нет, плюс банки не могут брать комиссию за выдачу налички.

Вся «новая» валюта, купленная или зачисленная после 9 марта (в т.ч. начисленные %%, перевод с брокерского счета) – под запретом для снятия. Остальное, в т.ч. валютные переводы из-за рубежа или с электронных кошельков, можно снять только в рублях по курсу банка (но не хуже курса ЦБ на дату операции).

📍Купить наличку

Валюту можно купить в банке или обменнике. Наценка к биржевому курсу от 10% (у нелегалов может быть ниже). При этом банки могут выдавать наличку только той валютой, что поступила к ним после 9 апреля. Поэтому на нее более высокий спрос (и на всех-всех не хватает).

Так что, если мы из-за появившихся валютных комиссий решим не снимать валюту (или не сможем этого сделать), а переведем ее куда-то, то потеряем свое право на ее снятие. Зато взамен мы предоставим банку-получателю право на ее выдачу кому-то другому.

📍Внутренние переводы

Валютные переводы на свои счета в другом банке или на счета других лиц могут быть ограничены – надо уточнять в каждом конкретном банке. Например, Тинькофф не переводит евро, а Сбер или Альфа переводят только рубли.

📍Оплата за рубеж

Физлицам за рубеж можно оплачивать только учебу, медицинские услуги, коммунальные платежи и валютные долги перед иностранными компаниями или банками. Переводы делать можно как в валюте, так и в рублях.

📍Переводы за рубеж

С 8 июня и до 30 сентября (пока) для зарубежных переводов физлиц увеличен лимит до эквивалента в $150к/мес. Если переводить не через банк по реквизитам (и по свифту), а через специальные компании без открытия счета, лимит по-прежнему до эквивалента $10к/мес. Подсанкционные банки валюту перевести не смогут.

Эти правила относятся к резидентам и нерезидентам из дружественных стран. Последние, кстати, дополнительно могут переводить за рубеж рубли и валюту в сумме своих доходов по трудовым договорам или договорам ГПХ, заключенным в РФ.

Нерезиденты из недружественных стран могут переводить за границу только свои трудовые доходы. А вот если они не работают в России, такого права у них нет. Равно как и возможности перевести куда-то свои деньги с российских брокерских счетов.

📍Переводы и оплата из-за рубежа

На получение заграничных денег никаких ограничений нет, получаем сколько хотим (точнее, сколько сможем).

📍Переводы за рубежом

На свои зарубежные счета без ограничений можно получать средства в рублях и трансграничные валютные переводы из России. При этом с одного своего зарубежного счета на другой мы можем переводить валюту, только если счет-отправитель был открыт до 1 марта и налоговая знает про оба счета.

Другие входящие переводы с иных зарубежных счетов ограничены – разрешенные поступления это: зарплата, арендная плата, купоны, дивиденды и другие процентные платежи по цб.

Все остальные валютные переводы на наш зарубежный счет с других зарубежных счетов любых лиц будут нарушать валютное законодательство. Например, чтобы получить средства от продажи ценных бумаг, надо получить специальное разрешение Правительственной комиссии 🤷🏻♂️

#чтопроисходит #валюта

P.S. Не лишним будем внимательно прочитать постоянно расширяющийся FAQ (вот уж точно) от Банка России.

Разрешенные сегодня законом действия с валютой

Мы уже знаем, какие способы поведения по отношению к валюте нам доступны с точки зрения логики: бытовые плюс продвинутые. Осталось освежить в памяти то, что в плане евро и доллара нам сегодня разрешает валютное законодательство 👇🏻

📍Снять наличку

Снимать наличку со своих счетов в банках можно. Но только ту, что была зачислена на наши счета до 9 марта. И только в общем лимите до 10 тысяч у.е. на один банк. Таковы правила до 9 сентября. На валюту из банковских ячеек ограничений нет, плюс банки не могут брать комиссию за выдачу налички.

Вся «новая» валюта, купленная или зачисленная после 9 марта (в т.ч. начисленные %%, перевод с брокерского счета) – под запретом для снятия. Остальное, в т.ч. валютные переводы из-за рубежа или с электронных кошельков, можно снять только в рублях по курсу банка (но не хуже курса ЦБ на дату операции).

📍Купить наличку

Валюту можно купить в банке или обменнике. Наценка к биржевому курсу от 10% (у нелегалов может быть ниже). При этом банки могут выдавать наличку только той валютой, что поступила к ним после 9 апреля. Поэтому на нее более высокий спрос (и на всех-всех не хватает).

Так что, если мы из-за появившихся валютных комиссий решим не снимать валюту (или не сможем этого сделать), а переведем ее куда-то, то потеряем свое право на ее снятие. Зато взамен мы предоставим банку-получателю право на ее выдачу кому-то другому.

📍Внутренние переводы

Валютные переводы на свои счета в другом банке или на счета других лиц могут быть ограничены – надо уточнять в каждом конкретном банке. Например, Тинькофф не переводит евро, а Сбер или Альфа переводят только рубли.

📍Оплата за рубеж

Физлицам за рубеж можно оплачивать только учебу, медицинские услуги, коммунальные платежи и валютные долги перед иностранными компаниями или банками. Переводы делать можно как в валюте, так и в рублях.

📍Переводы за рубеж

С 8 июня и до 30 сентября (пока) для зарубежных переводов физлиц увеличен лимит до эквивалента в $150к/мес. Если переводить не через банк по реквизитам (и по свифту), а через специальные компании без открытия счета, лимит по-прежнему до эквивалента $10к/мес. Подсанкционные банки валюту перевести не смогут.

Эти правила относятся к резидентам и нерезидентам из дружественных стран. Последние, кстати, дополнительно могут переводить за рубеж рубли и валюту в сумме своих доходов по трудовым договорам или договорам ГПХ, заключенным в РФ.

Нерезиденты из недружественных стран могут переводить за границу только свои трудовые доходы. А вот если они не работают в России, такого права у них нет. Равно как и возможности перевести куда-то свои деньги с российских брокерских счетов.

📍Переводы и оплата из-за рубежа

На получение заграничных денег никаких ограничений нет, получаем сколько хотим (точнее, сколько сможем).

📍Переводы за рубежом

На свои зарубежные счета без ограничений можно получать средства в рублях и трансграничные валютные переводы из России. При этом с одного своего зарубежного счета на другой мы можем переводить валюту, только если счет-отправитель был открыт до 1 марта и налоговая знает про оба счета.

Другие входящие переводы с иных зарубежных счетов ограничены – разрешенные поступления это: зарплата, арендная плата, купоны, дивиденды и другие процентные платежи по цб.

Все остальные валютные переводы на наш зарубежный счет с других зарубежных счетов любых лиц будут нарушать валютное законодательство. Например, чтобы получить средства от продажи ценных бумаг, надо получить специальное разрешение Правительственной комиссии 🤷🏻♂️

#чтопроисходит #валюта

P.S. Не лишним будем внимательно прочитать постоянно расширяющийся FAQ (вот уж точно) от Банка России.

Что происходит только раз в году

🥳🥳🥳

Сегодня у проекта «Горшочек, вари!» (и, по совместительству, у его автора тоже) - День Рождения, ему исполняется уже целых 2 года!

В связи с этим вас ждут подарки, причем полезные:

🎁 В течение недели (до следующей среды) будет открыт свободный доступ к нашему фирменному тесту для диагностики интегрального уровня базовой финансовой грамотности

В нем 35 вопросов по 11 различным практическим и теоретическим аспектам финансовой грамотности: простого, среднего и довольно высокого уровня сложности. Всего на тест дается 35 минут, но в среднем прохождение занимает где-то около 10-15 минут.

Это отличная проверка того, что мы умеем, делаем и знаем в личных финансах. А еще толчок к изучению тех областей, в которых мы все еще «плаваем». Ведь по итогам диагностики каждый получает мини-отчет, который сразу же можно отправить себе на электронную почту и взять на вооружение.

🎁 Дополнительно к этому первые 24 участника, завершившие тест, получат чек-лист с наиболее качественными книгами, фильмами, медиа и другими источниками информации для погружения в финансовую грамотность с головой.

🎁 Причем самой первой дюжине кроме этого достанутся индивидуальные визуализированные отчеты с мини-рекомендациями.

🎁 Ну и, конечно же, среди всех, кто будет оставлять комментарии под этой записью (не важно – со своими результатами после теста, или с отзывами на диагностику, или с поздравлениями в мой адрес или в адрес канала) я случайным образом выберу 3 человека, которым достанется одна (любая на выбор) игра-копилка из нашей коллекции.

🎁 А после всего этого, на следующей неделе, я поделюсь с вами общими усредненными результатами, чтобы мы смогли вывести наш совместный уровень финансовой грамотности и сделать далеко идущие выводы о том, как меняется (или может измениться) наша финансовая жизнь вместе с Горшочком!

🚀🚀🚀

Кстати, тест можно запустить и пройти только один раз, поэтому отнеситесь к нему так же серьезно, как и к своим финансам 😎

#канал #обучение

P.S. Если ранее вы уже проходили диагностику, например в рамках наших обучающих курсов, то это еще один повод пройти ее заново, оценить изменения и поделиться опытом 😉

🥳🥳🥳

Сегодня у проекта «Горшочек, вари!» (и, по совместительству, у его автора тоже) - День Рождения, ему исполняется уже целых 2 года!

В связи с этим вас ждут подарки, причем полезные:

🎁 В течение недели (до следующей среды) будет открыт свободный доступ к нашему фирменному тесту для диагностики интегрального уровня базовой финансовой грамотности

В нем 35 вопросов по 11 различным практическим и теоретическим аспектам финансовой грамотности: простого, среднего и довольно высокого уровня сложности. Всего на тест дается 35 минут, но в среднем прохождение занимает где-то около 10-15 минут.

Это отличная проверка того, что мы умеем, делаем и знаем в личных финансах. А еще толчок к изучению тех областей, в которых мы все еще «плаваем». Ведь по итогам диагностики каждый получает мини-отчет, который сразу же можно отправить себе на электронную почту и взять на вооружение.

🎁 Дополнительно к этому первые 24 участника, завершившие тест, получат чек-лист с наиболее качественными книгами, фильмами, медиа и другими источниками информации для погружения в финансовую грамотность с головой.

🎁 Причем самой первой дюжине кроме этого достанутся индивидуальные визуализированные отчеты с мини-рекомендациями.

🎁 Ну и, конечно же, среди всех, кто будет оставлять комментарии под этой записью (не важно – со своими результатами после теста, или с отзывами на диагностику, или с поздравлениями в мой адрес или в адрес канала) я случайным образом выберу 3 человека, которым достанется одна (любая на выбор) игра-копилка из нашей коллекции.

🎁 А после всего этого, на следующей неделе, я поделюсь с вами общими усредненными результатами, чтобы мы смогли вывести наш совместный уровень финансовой грамотности и сделать далеко идущие выводы о том, как меняется (или может измениться) наша финансовая жизнь вместе с Горшочком!

🚀🚀🚀

Кстати, тест можно запустить и пройти только один раз, поэтому отнеситесь к нему так же серьезно, как и к своим финансам 😎

#канал #обучение

P.S. Если ранее вы уже проходили диагностику, например в рамках наших обучающих курсов, то это еще один повод пройти ее заново, оценить изменения и поделиться опытом 😉

Что происходит?

Открытие банковского счета за рубежом

После того, как ведущие мировые платежные системы ушли из России, карты отечественных банков перестали работать за границей и на зарубежных сайтах и сервисах. Тем не менее, первое время зарубежные счета себе открывали в основном только состоятельные граждане, отпускники или люди разбирающиеся.

Но теперь, после того, как инвестиции в иностранные активы стали слишком рискованными, а хранение валюты на счете - слишком дорогим, вопрос о зарубежных счетах стал актуальным для всех.

Например, возможность купить дешевые доллары, перевести их за границу, чтобы потратить там, хранить или даже снять и затем вернуть обратно наличными – эта идея выглядит более привлекательной, чем просто хранить валюту в России, учитывая текущие риски и неудобства.

Давайте посмотрим, как же сегодня открываются зарубежные счета 👇🏻

1️⃣ Удаленно

Сегодня уже практически невозможно самому открыть зарубежный счет онлайн, не являясь при этом резидентом соответствующей зарубежной страны. Рабочими смотрятся только 2 удаленных варианта (если у вас есть иные – пишите в комментарии).

📍Нанять юридическую фирму-посредника

Подходит тем, кто готов к подобным поискам и расходам (т.е. тем, у кого большие планы на эти счета).

Расценки, которые мне попадались, начинались от 1000 евро (и это были «стартовые» цены).

📍Оформить доверенность на местного представителя (чаще всего заверенную нотариально)

Эта опция доступна не во всех странах и не во всех банках, плюс есть немаленький риск нарваться на мошенников, поэтому лучше выбирать проверенных людей или знакомых. Кстати, сразу после открытия счета лучше отзывать доверенность.

Для некоторых стран в сети уже есть условно проверенные контакты (когда, например, делал тот, кому условно можно доверять), по ценнику в районе 25-35 т.р. за услугу плюс доставка карты в РФ.

2️⃣ Очно

Личное присутствие в банке – текущая необходимость для открытия оффшорного счета.

📍Чтобы выбрать банк, проще всего в поиске вбить топ-10 банков в этой стране (причем лучше всего выбрать из них именно национальные банки, а не представителей международных сетей).

⚠️ В любой выбранный нами банк нужно обязательно позвонить до отъезда, чтобы проверить и подтвердить условия и набор документов, потому что они меняются буквально каждый день.

📍Расходы: проезд, проживание, покупка местной симки, выпуск карты. Также может быть оплата доставки карты в Россию, если она делается не на месте (например, доставка из Белоруссии в среднем обойдется в 50 BYN).

Дополнительно надо учесть расходы по симке (как правило, с ее помощью происходит удаленное общение с банками и решение вопросов), а также обслуживание счетов и карт по их тарифам. Ну и стоимость свифт-переводов (как за их отправку из РФ, так и за их прием в зарубежном банке).

📍Базовый комплект необходимого:

▪️нал или перевод себе денег через платежную систему на местные расходы

▪️кэш, чтобы положить на счет или внести гарантийный депозит/сумму при открытии счета

▪️загранпаспорт (иногда можно паспорт РФ)

▪️регистрация (в том числе временная или из отеля – но у каждой страны и банка могут быть свои требования)

▪️местная симка (стоит отдельно уточнить процедуру ее покупки и оформления)

Остальное – аналог ИНН, наличие визы, требования к регистрации и другие документы – сильно зависит от страны и от конкретного банка. Поэтому об этом поговорим подробнее в следующий раз.

#чтопроисходит #банки

Открытие банковского счета за рубежом

После того, как ведущие мировые платежные системы ушли из России, карты отечественных банков перестали работать за границей и на зарубежных сайтах и сервисах. Тем не менее, первое время зарубежные счета себе открывали в основном только состоятельные граждане, отпускники или люди разбирающиеся.

Но теперь, после того, как инвестиции в иностранные активы стали слишком рискованными, а хранение валюты на счете - слишком дорогим, вопрос о зарубежных счетах стал актуальным для всех.

Например, возможность купить дешевые доллары, перевести их за границу, чтобы потратить там, хранить или даже снять и затем вернуть обратно наличными – эта идея выглядит более привлекательной, чем просто хранить валюту в России, учитывая текущие риски и неудобства.

Давайте посмотрим, как же сегодня открываются зарубежные счета 👇🏻

1️⃣ Удаленно

Сегодня уже практически невозможно самому открыть зарубежный счет онлайн, не являясь при этом резидентом соответствующей зарубежной страны. Рабочими смотрятся только 2 удаленных варианта (если у вас есть иные – пишите в комментарии).

📍Нанять юридическую фирму-посредника

Подходит тем, кто готов к подобным поискам и расходам (т.е. тем, у кого большие планы на эти счета).

Расценки, которые мне попадались, начинались от 1000 евро (и это были «стартовые» цены).

📍Оформить доверенность на местного представителя (чаще всего заверенную нотариально)

Эта опция доступна не во всех странах и не во всех банках, плюс есть немаленький риск нарваться на мошенников, поэтому лучше выбирать проверенных людей или знакомых. Кстати, сразу после открытия счета лучше отзывать доверенность.

Для некоторых стран в сети уже есть условно проверенные контакты (когда, например, делал тот, кому условно можно доверять), по ценнику в районе 25-35 т.р. за услугу плюс доставка карты в РФ.

2️⃣ Очно

Личное присутствие в банке – текущая необходимость для открытия оффшорного счета.

📍Чтобы выбрать банк, проще всего в поиске вбить топ-10 банков в этой стране (причем лучше всего выбрать из них именно национальные банки, а не представителей международных сетей).

⚠️ В любой выбранный нами банк нужно обязательно позвонить до отъезда, чтобы проверить и подтвердить условия и набор документов, потому что они меняются буквально каждый день.

📍Расходы: проезд, проживание, покупка местной симки, выпуск карты. Также может быть оплата доставки карты в Россию, если она делается не на месте (например, доставка из Белоруссии в среднем обойдется в 50 BYN).

Дополнительно надо учесть расходы по симке (как правило, с ее помощью происходит удаленное общение с банками и решение вопросов), а также обслуживание счетов и карт по их тарифам. Ну и стоимость свифт-переводов (как за их отправку из РФ, так и за их прием в зарубежном банке).

📍Базовый комплект необходимого:

▪️нал или перевод себе денег через платежную систему на местные расходы

▪️кэш, чтобы положить на счет или внести гарантийный депозит/сумму при открытии счета

▪️загранпаспорт (иногда можно паспорт РФ)

▪️регистрация (в том числе временная или из отеля – но у каждой страны и банка могут быть свои требования)

▪️местная симка (стоит отдельно уточнить процедуру ее покупки и оформления)

Остальное – аналог ИНН, наличие визы, требования к регистрации и другие документы – сильно зависит от страны и от конкретного банка. Поэтому об этом поговорим подробнее в следующий раз.

#чтопроисходит #банки

Что происходит?

Кому нужен зарубежный банковский счет

Мы продолжили топик о валютных комиссиях изучением вопроса о том, как сейчас можно открыть счет за рубежом. И, почему-то, мне казалось, что обзор актуальности его открытия я смогу уложить в первые три абзаца вчерашнего сообщения. Однако, по вашим комментариям я понял, что ошибся 🤷🏻♂️

Поэтому сегодня я попробую описать наиболее понятные случаи того, когда и зачем нам действительно нужен зарубежный валютный счет в долларах (или евро).

Кроме тех, когда мы уже переехали заграницу или нам надо получать валютную зарплату - тут вроде как все очевидно и уже сделано 🙌🏻

📍Мы активно используем иностранные сервисы или приложения

Подписки на стримминги (привет, Netflix), оплата купленных приложений (из тех, что еще работают в РФ), услуги иных платных сервисов – сейчас с этим трудно, порой даже невозможно. Никак, кроме работающей зарубежной карты.

Само собой, эти расходы часто относятся к необязательным, от которых можно, в случае чего, и отказаться. Но кому-то сервисы и приложения нужны не столько для развлечений, сколько для профессиональной работы.

📍Мы планируем зарубежные расходы или онлайн-покупки

Если у нас есть постоянные расходы за рубежом (учеба, аренда, коммуналка и т.д.) – платить из России может быть неудобно и даже невозможно. Плюс, хотя вопросы с логистикой товаров из-за рубежа все еще остаются, но и потребности в импортном потреблении никуда не исчезают.

А низкая стоимость доллара (и через него остальных валют) создает возможность для экономии на целевых покупках. Алиэкспресс в валюте, витамины, одежда и т.п. – ну вы поняли. Даже если доставки нет, а сами мы приехать тоже не можем, всегда остаются родственники/знакомые и форумы путешественников.

Здесь же где-то рядом идея параллельного импорта и, что более доступно, челночных закупок. Границы открываются, ковид засыпает, просыпаются челноки.

📍Мы планируем зарубежные поездки или релокацию

Отпуск или командировки, разовые и регулярные поездки – с зарубежной картой они и проще, и удобнее. В некоторых странах сейчас даже заявления на визу принимают только с подтверждением, что у нас есть работающая зарубежная карта (например, для Италии). И это выглядит логично.

А вот карты Мир работают не во всех странах и не от всех банков (от одного примется, от другого – нет). Да и UnionPay тоже может неожиданно подвести, об этом уже было много сообщений на местах.

📍Нам нужно переместить за рубеж больше экв. 10к долларов

Причины могут быть разные, но цель – одна. Тут всё, как и раньше – вывоз кэша ограничен, переводы без открытия счета – тоже. А вот лимит на переводы на счет сегодня заметно выше. И делать такой перевод на свой собственный счет – безопаснее всего с т.зр. личных рисков.

Само собой, у принимающего банка потом еще будут вопросы о том, откуда эти деньги взялись. Но это уже совсем другая история.

📍Мы хотим снизить расходы или внутренние валютные риски

Комиссии за обслуживание валютных счетов появляются во многих банках, бесплатные лимиты у всех разные и в будущем могут снижаться. Вывод валюты за рубеж, с одной стороны, снимает часть этих вопросов.

С другой, всегда остается риск блокировки счетов или их принудительного закрытия по принципу гражданства/места рождения и т.п. Надо выбирать.

📍Мы хотим получить наличную валюту (или попробовать заработать на ней)

На снятие валюты сейчас действуют лимиты, налички на всех не хватает. Вывод за рубеж, снятие там и возврат в Россию – рабочий сценарий. Правда, надо учитывать таможенные ограничения зарубежных стран, а для недружественных – еще и санкции (чтобы не конфисковали лишнего).

В этой схеме есть даже место для потенциального заработка, так как наличная валюта торгуется по более высоким курсам. Дальше думаем сами, потому что это уже НЕ финансовая грамотность, а спекуляция.

Если у вас есть иные цели и задачи по открытию счета за рубежом – пишите в комментарии, делитесь опытом. Вдруг кто-то найдет себя в этом списке👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Кому нужен зарубежный банковский счет

Мы продолжили топик о валютных комиссиях изучением вопроса о том, как сейчас можно открыть счет за рубежом. И, почему-то, мне казалось, что обзор актуальности его открытия я смогу уложить в первые три абзаца вчерашнего сообщения. Однако, по вашим комментариям я понял, что ошибся 🤷🏻♂️

Поэтому сегодня я попробую описать наиболее понятные случаи того, когда и зачем нам действительно нужен зарубежный валютный счет в долларах (или евро).

Кроме тех, когда мы уже переехали заграницу или нам надо получать валютную зарплату - тут вроде как все очевидно и уже сделано 🙌🏻

📍Мы активно используем иностранные сервисы или приложения

Подписки на стримминги (привет, Netflix), оплата купленных приложений (из тех, что еще работают в РФ), услуги иных платных сервисов – сейчас с этим трудно, порой даже невозможно. Никак, кроме работающей зарубежной карты.

Само собой, эти расходы часто относятся к необязательным, от которых можно, в случае чего, и отказаться. Но кому-то сервисы и приложения нужны не столько для развлечений, сколько для профессиональной работы.

📍Мы планируем зарубежные расходы или онлайн-покупки

Если у нас есть постоянные расходы за рубежом (учеба, аренда, коммуналка и т.д.) – платить из России может быть неудобно и даже невозможно. Плюс, хотя вопросы с логистикой товаров из-за рубежа все еще остаются, но и потребности в импортном потреблении никуда не исчезают.

А низкая стоимость доллара (и через него остальных валют) создает возможность для экономии на целевых покупках. Алиэкспресс в валюте, витамины, одежда и т.п. – ну вы поняли. Даже если доставки нет, а сами мы приехать тоже не можем, всегда остаются родственники/знакомые и форумы путешественников.

Здесь же где-то рядом идея параллельного импорта и, что более доступно, челночных закупок. Границы открываются, ковид засыпает, просыпаются челноки.

📍Мы планируем зарубежные поездки или релокацию

Отпуск или командировки, разовые и регулярные поездки – с зарубежной картой они и проще, и удобнее. В некоторых странах сейчас даже заявления на визу принимают только с подтверждением, что у нас есть работающая зарубежная карта (например, для Италии). И это выглядит логично.

А вот карты Мир работают не во всех странах и не от всех банков (от одного примется, от другого – нет). Да и UnionPay тоже может неожиданно подвести, об этом уже было много сообщений на местах.

📍Нам нужно переместить за рубеж больше экв. 10к долларов

Причины могут быть разные, но цель – одна. Тут всё, как и раньше – вывоз кэша ограничен, переводы без открытия счета – тоже. А вот лимит на переводы на счет сегодня заметно выше. И делать такой перевод на свой собственный счет – безопаснее всего с т.зр. личных рисков.

Само собой, у принимающего банка потом еще будут вопросы о том, откуда эти деньги взялись. Но это уже совсем другая история.

📍Мы хотим снизить расходы или внутренние валютные риски

Комиссии за обслуживание валютных счетов появляются во многих банках, бесплатные лимиты у всех разные и в будущем могут снижаться. Вывод валюты за рубеж, с одной стороны, снимает часть этих вопросов.

С другой, всегда остается риск блокировки счетов или их принудительного закрытия по принципу гражданства/места рождения и т.п. Надо выбирать.

📍Мы хотим получить наличную валюту (или попробовать заработать на ней)

На снятие валюты сейчас действуют лимиты, налички на всех не хватает. Вывод за рубеж, снятие там и возврат в Россию – рабочий сценарий. Правда, надо учитывать таможенные ограничения зарубежных стран, а для недружественных – еще и санкции (чтобы не конфисковали лишнего).

В этой схеме есть даже место для потенциального заработка, так как наличная валюта торгуется по более высоким курсам. Дальше думаем сами, потому что это уже НЕ финансовая грамотность, а спекуляция.

Если у вас есть иные цели и задачи по открытию счета за рубежом – пишите в комментарии, делитесь опытом. Вдруг кто-то найдет себя в этом списке👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Где открыть зарубежный банковский счет можно, но сложно

После того, как мы определились с тем, как и зачем открывать зарубежный валютный счет в USD (или EUR), пришла пора оценить, где это можно сделать. А также на какие расходы при этом рассчитывать.

Дисклеймер:

▪️речь идет о банковском, а не брокерском счете

▪️ниже нет решения «где лучше открыть», потому что у всех свой набор предпочтений и рисков

▪️все условия стоит уточнять в самих банках ПЕРЕД тем, как куда-то ехать

▪️в расходах не учитывается трансфер и проживание (по понятным причинам), а также комиссия за дальнейшее обслуживание счета/карты (зависит от банка, тарифа и уровня карты)

Сначала о наименее доступных странах, а в следующий раз – о более доступных (да, вот такая вот интрига 🙌🏻)

📍Азербайджан

Контекст: по доверенности открыть счет нельзя, карты к счету предоставляются только по при наличии разрешения на работу и по запросу от бухгалтерии работодателя

Банки: ABB, Kapitalbank, VTB и др.

Доки: загран, разрешение на временное проживание (из миграционной службы), запрос от работодателя (для выпуска карты)

Расходы: от 3 дней до 2 недель, 10-20 манатов за выпуск

📍Армения

Контекст: сейчас открыть счет сложно - много требований и документов; большие очереди; открыть по доверенности нельзя; нужно обходить много банков и у всех свои требования; многие банки подключены к российской СПФС; растет число отказов

Банки: ArmeniaBank, Unibank, ABB, Ararat Bank, IDbank и др. (кроме банков с иностранным капиталом) – подробнее тут

Доки: удостоверение личности с нотариальным переводом на армянский, документ об отсутствии карты соц. обслуживания из полиции/социальная карта (некий аналог СНИЛС, выдается в паспортном столе по регистрации), 2-НФДЛ, вид на жительство/трудовой договор/свидетельство о праве собственности в Армении/договор аренды от 3+ месяцев/свидетельство о регистрации местного ИП, местная симка

Расходы: от 2 дней и дольше, открытие от 15к драм, обслуживание от 50к драм, допсчета к основному от 30к драм

📍Турция

Контекст: общение на турецком (онлайн-переводчик) или плохом английском, могут быть неожиданные комиссии, в одном отделении могут отказать, в другом – принять; высокие и произвольные депозиты для открытия счета (от 10к лир до 10к долл); большинство конверсий идет через лиры.

Банки: Denizbank, Ziraat Bankasi, VakifBank

Доки: загран, подтверждение места проживания, 3 фотографии 3х4, номер налогоплательщика (получать в налоговой), местная симка, иногда подтверждение источника дохода – могут потребовать нотариальный перевод на турецкий с апостилем (от 300 лир за документ).

Расходы: можно за 1 день, а можно и от 1 недели (для именных карт) – подробнее тут, страховой депозит от 10к лир наличными и больше, ок. 1к лир за выпуск, симка ок. 300лир.

📍Сербия

Контекст: недешево лететь; все операции идут через евро; свифт переводы работают не всегда и с большими комиссиями; работает UnionPay; есть риск санкций (в Райфе); появляются отказы в открытии счета

Банки: Naša AIK Banka, Raiffeisen (другие европейские банки – под вопросом)

Доки: загран, белая карта (бумага из полиции о регистрации по местному адресу), иногда подходит и бронь отеля, местная симка, российский паспорт, документ о трудоустройстве (в РФ подходит), желательно 2-НДФЛ, выписка по рос.счету за 3+ месяца

Расходы: в районе недели для получения карты, выпуск и обслуживание по тарифам, может понадобиться много походов в отделения от заявки до получения карты

Об открытии счетов для нерезидентов в Таджикистане или Молдавии информации мало. Открыть счет на Ближнем Востоке (например, в ОАЭ, Дубай) реалистично только для тех нерезидентов, у кого там бизнес или большие суммы с подтвержденным происхождением. А счет в Европе - это транспортные сложности + санкционные ограничения и прямые риски новых.

Если у вас есть чем дополнить по указанным выше странам, пишите в комментарии 👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Где открыть зарубежный банковский счет можно, но сложно

После того, как мы определились с тем, как и зачем открывать зарубежный валютный счет в USD (или EUR), пришла пора оценить, где это можно сделать. А также на какие расходы при этом рассчитывать.

Дисклеймер:

▪️речь идет о банковском, а не брокерском счете

▪️ниже нет решения «где лучше открыть», потому что у всех свой набор предпочтений и рисков

▪️все условия стоит уточнять в самих банках ПЕРЕД тем, как куда-то ехать

▪️в расходах не учитывается трансфер и проживание (по понятным причинам), а также комиссия за дальнейшее обслуживание счета/карты (зависит от банка, тарифа и уровня карты)

Сначала о наименее доступных странах, а в следующий раз – о более доступных (да, вот такая вот интрига 🙌🏻)

📍Азербайджан

Контекст: по доверенности открыть счет нельзя, карты к счету предоставляются только по при наличии разрешения на работу и по запросу от бухгалтерии работодателя

Банки: ABB, Kapitalbank, VTB и др.

Доки: загран, разрешение на временное проживание (из миграционной службы), запрос от работодателя (для выпуска карты)

Расходы: от 3 дней до 2 недель, 10-20 манатов за выпуск

📍Армения

Контекст: сейчас открыть счет сложно - много требований и документов; большие очереди; открыть по доверенности нельзя; нужно обходить много банков и у всех свои требования; многие банки подключены к российской СПФС; растет число отказов

Банки: ArmeniaBank, Unibank, ABB, Ararat Bank, IDbank и др. (кроме банков с иностранным капиталом) – подробнее тут

Доки: удостоверение личности с нотариальным переводом на армянский, документ об отсутствии карты соц. обслуживания из полиции/социальная карта (некий аналог СНИЛС, выдается в паспортном столе по регистрации), 2-НФДЛ, вид на жительство/трудовой договор/свидетельство о праве собственности в Армении/договор аренды от 3+ месяцев/свидетельство о регистрации местного ИП, местная симка

Расходы: от 2 дней и дольше, открытие от 15к драм, обслуживание от 50к драм, допсчета к основному от 30к драм

📍Турция

Контекст: общение на турецком (онлайн-переводчик) или плохом английском, могут быть неожиданные комиссии, в одном отделении могут отказать, в другом – принять; высокие и произвольные депозиты для открытия счета (от 10к лир до 10к долл); большинство конверсий идет через лиры.

Банки: Denizbank, Ziraat Bankasi, VakifBank

Доки: загран, подтверждение места проживания, 3 фотографии 3х4, номер налогоплательщика (получать в налоговой), местная симка, иногда подтверждение источника дохода – могут потребовать нотариальный перевод на турецкий с апостилем (от 300 лир за документ).

Расходы: можно за 1 день, а можно и от 1 недели (для именных карт) – подробнее тут, страховой депозит от 10к лир наличными и больше, ок. 1к лир за выпуск, симка ок. 300лир.

📍Сербия

Контекст: недешево лететь; все операции идут через евро; свифт переводы работают не всегда и с большими комиссиями; работает UnionPay; есть риск санкций (в Райфе); появляются отказы в открытии счета

Банки: Naša AIK Banka, Raiffeisen (другие европейские банки – под вопросом)

Доки: загран, белая карта (бумага из полиции о регистрации по местному адресу), иногда подходит и бронь отеля, местная симка, российский паспорт, документ о трудоустройстве (в РФ подходит), желательно 2-НДФЛ, выписка по рос.счету за 3+ месяца

Расходы: в районе недели для получения карты, выпуск и обслуживание по тарифам, может понадобиться много походов в отделения от заявки до получения карты

Об открытии счетов для нерезидентов в Таджикистане или Молдавии информации мало. Открыть счет на Ближнем Востоке (например, в ОАЭ, Дубай) реалистично только для тех нерезидентов, у кого там бизнес или большие суммы с подтвержденным происхождением. А счет в Европе - это транспортные сложности + санкционные ограничения и прямые риски новых.

Если у вас есть чем дополнить по указанным выше странам, пишите в комментарии 👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Количество того, о чем я хочу вам рассказать сегодня, тем временем только увеличивается.

А вы о чем хотите узнать из этого?

А вы о чем хотите узнать из этого?

Final Results

21%

Давай о том, как выгодно поменять EUR на USD в Тинькофф (ведь евро не вывести по свифту)

21%

Давай о том, как тебя пытались обмануть на покупке полиса ОСАГО

39%

Давай лучше продолжим про зарубежные счета и вывод на них валюты

19%

А вообще, давай вернемся и закончим уже тему про обслуживание проблемных долгов

Что происходит?

Застрявшие евро в Тинькофф банке

Обычно я всегда следую итогам опроса, но в этот раз мне хочется все-таки пропустить вперед короткую публикацию о евро, застрявших в Тинькофф. Тем более, что комиссии за обслуживание валютных счетов там начисляются уже со вчерашнего дня.

На всякий случай напомню контекст происходящего:

▪️с 23 июня в Тинькофф действует комиссия 1% в месяц для валютных счетов с суммой от 10к в евро, долларах, франках и фунтах

▪️свифт-переводы в евро из Тинькоффбезвременно не доступны

▪️в Тинькофф Инвестициях все еще нет валютной пары евро-доллар

Таким образом, если у нас оказалось на счете больше 10к евро – с ними надо срочно что-то делать. Даже если сумма меньше лимита – делать что-то тоже надо, потому что на снятие есть свои лимиты, перевести евро или купить за них ничего не получится. Такая же ситуация ждет нас на фондовом рынке, да и вообще – не стоит этом сейчас даже думать.

Что остается?

Ждать (а кому-то еще и платить за ожидание), продавать за рубли или менять на доллары.

И вот тут-то и есть 2 способа, которые я хочу подсветить для вас, а еще сравнить. Америку я, конечно же, никому не открою, всё, вроде как, и так очевидно. Но мало ли, вдруг вы не знали 🙌🏻

Кстати, если ждать с евро на счете долго, то можно дождаться его паритета с долларом, особенно на российском рынке, где доллар сейчас никому не нужен, а евро так и подавно.

📍Первый способ обмена очевиден ввиду отсутствия у брокера пары евро-доллар: сделать перевод внутри банка со счета на счет.

У меня, на момент подготовки этой записи, такой курс был равен 1,02. Т.е. за 1000 евро мы получили бы 1020 долларов.

Но можно попробовать получить больше.

📍Для этого нам понадобится второй способ, не такой очевидный для новичков. Мы можем перевести евро на брокерский счет, продать их там за рубли, чтобы потом купить на эти рубли доллары. Никакой магии, только цифры.

Да, для этого нужен брокерский счет (открывается день-в-день и бесплатно). Да, будут комиссии брокера и биржи (на самом простом тарифе «Инвестор» их общий размер 0,9% от рублевой суммы сделки). Да, доллары продаются по 1 единице, поэтому какая-то часть купленных за евро рублей так и останется рублями на нашем счете (мы просто не сможем купить нецелое число долларов).

Но, скорее всего (зависит от рыночных курсов на момент совершения сделок), по итогу у нас на руках окажется больше долларов, чем в первом варианте (примерно на 10 долларов больше с каждой тысячи евро) и еще чуть-чуть рублей (где-то 20-30-40 рублей с каждой тысячи евро).

👉🏻 С расчетами вы можете ознакомиться сами по этой ссылке.

А также вбить туда актуальные курсы на момент вашего анализа, чтобы проверить эту гипотезу и увидеть эффект именно для своего случая. Для этого надо сохранить себе копию файла.

Вполне вероятно, что с суммами меньше 500 евро вы решите не заморачиваться (и это, скорее всего, тоже ок).

⚠️ Главное, что нужно помнить, выбирая второй вариант – все сделки нужно провести сразу после расчетов и сократить до минимума паузу между ними (чтобы не увеличивать валютный риск из-за вероятности изменения курсов).

В общем, как я и говорил, никакой магии, только цифры, где копейка рубль бережет 🙌🏻

#чтопроисходит #валюта #материалы

P.S. Если было полезно, жмите на 🐳 под этой записью, мне будет приятно.

Застрявшие евро в Тинькофф банке

Обычно я всегда следую итогам опроса, но в этот раз мне хочется все-таки пропустить вперед короткую публикацию о евро, застрявших в Тинькофф. Тем более, что комиссии за обслуживание валютных счетов там начисляются уже со вчерашнего дня.

На всякий случай напомню контекст происходящего:

▪️с 23 июня в Тинькофф действует комиссия 1% в месяц для валютных счетов с суммой от 10к в евро, долларах, франках и фунтах

▪️свифт-переводы в евро из Тинькофф

▪️в Тинькофф Инвестициях все еще нет валютной пары евро-доллар

Таким образом, если у нас оказалось на счете больше 10к евро – с ними надо срочно что-то делать. Даже если сумма меньше лимита – делать что-то тоже надо, потому что на снятие есть свои лимиты, перевести евро или купить за них ничего не получится. Такая же ситуация ждет нас на фондовом рынке, да и вообще – не стоит этом сейчас даже думать.

Что остается?

Ждать (а кому-то еще и платить за ожидание), продавать за рубли или менять на доллары.

И вот тут-то и есть 2 способа, которые я хочу подсветить для вас, а еще сравнить. Америку я, конечно же, никому не открою, всё, вроде как, и так очевидно. Но мало ли, вдруг вы не знали 🙌🏻

Кстати, если ждать с евро на счете долго, то можно дождаться его паритета с долларом, особенно на российском рынке, где доллар сейчас никому не нужен, а евро так и подавно.

📍Первый способ обмена очевиден ввиду отсутствия у брокера пары евро-доллар: сделать перевод внутри банка со счета на счет.

У меня, на момент подготовки этой записи, такой курс был равен 1,02. Т.е. за 1000 евро мы получили бы 1020 долларов.

Но можно попробовать получить больше.

📍Для этого нам понадобится второй способ, не такой очевидный для новичков. Мы можем перевести евро на брокерский счет, продать их там за рубли, чтобы потом купить на эти рубли доллары. Никакой магии, только цифры.

Да, для этого нужен брокерский счет (открывается день-в-день и бесплатно). Да, будут комиссии брокера и биржи (на самом простом тарифе «Инвестор» их общий размер 0,9% от рублевой суммы сделки). Да, доллары продаются по 1 единице, поэтому какая-то часть купленных за евро рублей так и останется рублями на нашем счете (мы просто не сможем купить нецелое число долларов).

Но, скорее всего (зависит от рыночных курсов на момент совершения сделок), по итогу у нас на руках окажется больше долларов, чем в первом варианте (примерно на 10 долларов больше с каждой тысячи евро) и еще чуть-чуть рублей (где-то 20-30-40 рублей с каждой тысячи евро).

👉🏻 С расчетами вы можете ознакомиться сами по этой ссылке.

А также вбить туда актуальные курсы на момент вашего анализа, чтобы проверить эту гипотезу и увидеть эффект именно для своего случая. Для этого надо сохранить себе копию файла.

Вполне вероятно, что с суммами меньше 500 евро вы решите не заморачиваться (и это, скорее всего, тоже ок).

⚠️ Главное, что нужно помнить, выбирая второй вариант – все сделки нужно провести сразу после расчетов и сократить до минимума паузу между ними (чтобы не увеличивать валютный риск из-за вероятности изменения курсов).

В общем, как я и говорил, никакой магии, только цифры, где копейка рубль бережет 🙌🏻

#чтопроисходит #валюта #материалы

P.S. Если было полезно, жмите на 🐳 под этой записью, мне будет приятно.

Что происходит?

Где можно открыть зарубежный банковский счет относительно просто

После того, как мы определились с тем, как и зачем открывать зарубежный валютный счет в USD (или EUR), пришла пора оценить то, где это можно сделать. А также на какие расходы при этом рассчитывать.

Дисклеймер:

▪️речь идет о банковском, а не брокерском счете

▪️ниже нет решения «где лучше открыть», потому что у всех свой набор предпочтений и рисков

▪️все условия стоит уточнять в самих банках ПЕРЕД тем, как куда-то ехать

▪️в расходах не учитывается трансфер и проживание (по понятным причинам), а также комиссия за дальнейшее обслуживание счета/карты (зависит от банка, тарифа и уровня карты)

Сегодня о наиболее доступных странах (причем не только из СНГ) – если хотите уровень посложнее, то загляните сюда.

📍Белоруссия

Контекст: пока открывают без проблем; ехать сравнительно близко и недорого; некоторые дебетовые карты бьются как кредитные; большой спрос и многочасовые очереди; появляются низкие лимиты на выдачу наличных и комиссии за это для нерезидентов, есть риск санкций из-за дружественности к России

Банки: Белагропромбанк, Приорбанк, Belarus Bank, Сбер, Альфа, МТБ и др.

Доки: загран, местная симка, гарантийный депозит (размер зависит от банка)

Расходы: можно уложиться в 1 день и в 200BYN (симка, выпуск, доставка в РФ)

📍Киргизия

Контекст: можно открыть по доверенности; не стоит ехать на машине; могут быть низкие лимиты на операции по счету и карте

Банки: Оптима, Айыл, РСК, Demirbank, Halykbank, KICB и др.

Доки: загран или паспорт РФ, местная симка, в некоторых банках – разрешение на работу или регистрация

Расходы: обычно бесплатный выпуск за 3-5 дней, до 1500 сом за выпуск за 1 день

📍Узбекистан

Контекст: открыть по доверенности можно, но получить ее сложно (через паспортный стол и получение ПИНФЛ), онлайн-конвертация между счетами может быть не доступна (надо пополнять счет сразу валютой), требуется личная регистрация IMEI телефона, чтобы симка работала дольше 30 дней.

Банки: Asia Aliance Bank, Infinbank, Kapitalbank и др.

Доки: загран или паспорт РФ, временная регистрация (из отеля – ок), местная симка

Расходы: выпуск за 2-3 дня, симка 20к сум в месяц, регистрация IMEI 50-60к сум, стоимость выпуска зависит от типа карты (стандартных может не быть, только премиум) – от 50к-200к сум, неснижаемый остаток зависит от карты (его может не быть, может быть 30, 100, 500 долларов), может быть списан страховой депозит (5-10 долларов).

📍Казахстан

Контекст: процедура стала сложнее; нельзя открыть по доверенности; нужен ИИН (надо получить в центре обслуживания населения, через госуслуги не получится); растет риск отказа

Банки: ПЦК, Kaspi, Фридом и др.

Доки: загран, ИИН, местная симка, временная регистрация (или уведомление о пребывании иммигранта), может потребоваться справка из миграционного центра и даже местный трудовой договор

Расходы: 1 день на ИИН, 1 неделя на выпуск карты, выпуск чаще бесплатный (например, в Kaspi bank), платное обслуживание

📍Грузия

Контекст: ранее была популярной у тех, кто релоцировался; платежи в Россию не работают; велика вероятность отказа, но в каком-то банке точно откроют счет (где выше тарифы)

Банки: Bank of Georgia, Solo, Credo, Liberty и др. (TBC не стоит – может выдать карту только в лари, подробнее тут)

Доки: загран, подтверждение дохода (возможно попросят нотариальный перевод), документы об адресе проживания, анкета KYC, могут просить подписать заявления антироссийского характера

Расходы: 3-5 дней, 50 лари за рассмотрение заявки, 50 лари анкета KYC, от 20-50 лари в год за обслуживание стандартной карты

🏁 В следующий раз включим в эту тему организованный карточный туризм, который пришел на смену вакцинному.

А пока, если у вас есть чем дополнить по указанным выше странам или предложить новые, пишите в комментарии👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Где можно открыть зарубежный банковский счет относительно просто

После того, как мы определились с тем, как и зачем открывать зарубежный валютный счет в USD (или EUR), пришла пора оценить то, где это можно сделать. А также на какие расходы при этом рассчитывать.

Дисклеймер:

▪️речь идет о банковском, а не брокерском счете

▪️ниже нет решения «где лучше открыть», потому что у всех свой набор предпочтений и рисков

▪️все условия стоит уточнять в самих банках ПЕРЕД тем, как куда-то ехать

▪️в расходах не учитывается трансфер и проживание (по понятным причинам), а также комиссия за дальнейшее обслуживание счета/карты (зависит от банка, тарифа и уровня карты)

Сегодня о наиболее доступных странах (причем не только из СНГ) – если хотите уровень посложнее, то загляните сюда.

📍Белоруссия

Контекст: пока открывают без проблем; ехать сравнительно близко и недорого; некоторые дебетовые карты бьются как кредитные; большой спрос и многочасовые очереди; появляются низкие лимиты на выдачу наличных и комиссии за это для нерезидентов, есть риск санкций из-за дружественности к России

Банки: Белагропромбанк, Приорбанк, Belarus Bank, Сбер, Альфа, МТБ и др.

Доки: загран, местная симка, гарантийный депозит (размер зависит от банка)

Расходы: можно уложиться в 1 день и в 200BYN (симка, выпуск, доставка в РФ)

📍Киргизия

Контекст: можно открыть по доверенности; не стоит ехать на машине; могут быть низкие лимиты на операции по счету и карте

Банки: Оптима, Айыл, РСК, Demirbank, Halykbank, KICB и др.

Доки: загран или паспорт РФ, местная симка, в некоторых банках – разрешение на работу или регистрация

Расходы: обычно бесплатный выпуск за 3-5 дней, до 1500 сом за выпуск за 1 день

📍Узбекистан

Контекст: открыть по доверенности можно, но получить ее сложно (через паспортный стол и получение ПИНФЛ), онлайн-конвертация между счетами может быть не доступна (надо пополнять счет сразу валютой), требуется личная регистрация IMEI телефона, чтобы симка работала дольше 30 дней.

Банки: Asia Aliance Bank, Infinbank, Kapitalbank и др.

Доки: загран или паспорт РФ, временная регистрация (из отеля – ок), местная симка

Расходы: выпуск за 2-3 дня, симка 20к сум в месяц, регистрация IMEI 50-60к сум, стоимость выпуска зависит от типа карты (стандартных может не быть, только премиум) – от 50к-200к сум, неснижаемый остаток зависит от карты (его может не быть, может быть 30, 100, 500 долларов), может быть списан страховой депозит (5-10 долларов).

📍Казахстан

Контекст: процедура стала сложнее; нельзя открыть по доверенности; нужен ИИН (надо получить в центре обслуживания населения, через госуслуги не получится); растет риск отказа

Банки: ПЦК, Kaspi, Фридом и др.

Доки: загран, ИИН, местная симка, временная регистрация (или уведомление о пребывании иммигранта), может потребоваться справка из миграционного центра и даже местный трудовой договор

Расходы: 1 день на ИИН, 1 неделя на выпуск карты, выпуск чаще бесплатный (например, в Kaspi bank), платное обслуживание

📍Грузия

Контекст: ранее была популярной у тех, кто релоцировался; платежи в Россию не работают; велика вероятность отказа, но в каком-то банке точно откроют счет (где выше тарифы)

Банки: Bank of Georgia, Solo, Credo, Liberty и др. (TBC не стоит – может выдать карту только в лари, подробнее тут)

Доки: загран, подтверждение дохода (возможно попросят нотариальный перевод), документы об адресе проживания, анкета KYC, могут просить подписать заявления антироссийского характера

Расходы: 3-5 дней, 50 лари за рассмотрение заявки, 50 лари анкета KYC, от 20-50 лари в год за обслуживание стандартной карты

🏁 В следующий раз включим в эту тему организованный карточный туризм, который пришел на смену вакцинному.

А пока, если у вас есть чем дополнить по указанным выше странам или предложить новые, пишите в комментарии👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит на after-party

Пришла пора подвести итоги той самой диагностики базовой финансовой грамотности, которая проходила в честь нашего дня рождения с 15 по 22 июня.

Первые прошедшие ее 24 человека уже получили обещанные комплименты, три случайно отобранных "комментатора" – тоже 🥳

Поэтому теперь давайте вместе посмотрим на обобщенные итоги нашей с вами общей финансовой грамотности 🚀

Спойлеры:мужчины проходили тест чаще (и лучше) женщин, полностью доверились нам 74% участников, а общая средняя самооценка финансовой грамотности составила 62 балла из 100 возможных.

На сколько эта самооценка соответствует реальному положению дел, а также какие аспекты финансовой грамотности оказались самыми «трудными» – читайте внутри 😛

#канал #обучение

Пришла пора подвести итоги той самой диагностики базовой финансовой грамотности, которая проходила в честь нашего дня рождения с 15 по 22 июня.

Первые прошедшие ее 24 человека уже получили обещанные комплименты, три случайно отобранных "комментатора" – тоже 🥳

Поэтому теперь давайте вместе посмотрим на обобщенные итоги нашей с вами общей финансовой грамотности 🚀

Спойлеры:

#канал #обучение

Telegraph

Итоги диагностики финансовой грамотности (июнь'22)

С 15 по 22 июня 2022 года проект о финансовой грамотности "Горшочек, вари!" в честь двухлетия своего ТГ-канала проводил бесплатную интегральную диагностику базового уровня финансовой грамотности. Всем желающим предлагался тест из 35 вопросов по различным…

Что происходит?

Карточный туризм и его направления

С марта месяца на смену (или в дополнение к) заграничным турам за вакцинами пришли туры «карточные», чтобы вместо пляжа оформить счет и выпустить пластик. А иногда совместить и то, и другое.

Основными направлениями для организованного карточного туризма сегодня являются Узбекистан, Армения и Белоруссия. Первая и последняя страны из этого списка действительно открыты к предложениям. А вот насчет Армении говорить об этом становится все сложнее – растет число отказов в открытии счета.

Туристическими операторами часто выступают Интурист, КМР Group, Веди Групп, Русский Экспресс, PAC Group и др. Это НЕ реклама – информация о них дана только для информативных целей. Выбирайте турфирмы самостоятельно.

📍Большая часть организованного турпотока за картами направлена, как ни странно, именно в Узбекистан. Отчасти потому, что там сравнительно дешево, плюс эта страна первой настроила необходимые связи – уже в марте. Весьма кстати и снятие ковидных ограничений с 10 июня.

Стандартный карточный тур – это 2 ночи. Цены на него, по данным на середину июня, стартуют от 40-50 т.р. на одного (с учетом перелета).

В программу поездки в Ташкент входит: трансфер из аэропорта и обратно, проживание с завтраком, сопровождение до банка, небольшая экскурсионная программа (без учета стоимости входных билетов). Перелет оплачивается отдельно.

Первый день – это размещение, второй – поход в банк и экскурсия, третий день – свободное время перед вылетом.

Из культурной повестки в столице предлагается посмотреть Театр оперы и балета, площадь Амира Тимура, Ташкентские Куранты, Дворец Форумов, Бродвей, Ташкентское Метро, Комплекс Хасти Имам, хранилище Корана Османа, базар Чорсу, Медресе Абдулкасыма.

Можно расширить свое пребывание и побывать в «золотом треугольнике», состоящим из 3 городов: Ташкент, Бухара, Самарканд.

📍Тур в Армению может занять дольше времени (до 5 ночей) и будет стоить дороже, от 50-60 т.р. «под ключ» на одного. Зато его можно совместить с получением иностранной вакцины. Здесь также нет никаких ковидных ограничения для въезда.

В стандартную программу входит авиаперелет, трансфер, размещение с завтраками, трансфер в банк, сопровождение в банке и получение мультивалютной карты Visa (обычно речь идет именно про Unibank, обращаем на это внимание) и медстраховка. Экскурсии за доплату и по желанию.

📍Поездка в Белоруссию - это самый бюджетный вариант и по транспортной доступности, и по времени, и по расходам. Но и, на мой взгляд, самый рискованный из-за потенциальных санкций на белорусские банки и не самый удобный в плане наличных (из-за недавних новых комиссий и низких лимитов на снятие).

Поэтому и предложений от турфирм по нему меньше.

Так или иначе, добраться можно за 7 часов на «Ласточке» из Мск всего за 1,8 т.р. Вылеты из Мск/СПб каждый день, из Казани – раз в 2 дня. Стандартный тур занимает 1-2 дня и стоит от 7 т.р. (без учета проезда, но с ночевкой). Есть туры и на более длительный срок. В поездке можно также запланировать шоппинг в тех магазинах, которые ушли из РФ.

В целом, в Белоруссию можно ехать и без оператора, своими силами. Разница в удобстве, если и будет, то незначительная.

📍Кроме указанных стран можно найти подобные предложения и для Сербии, Киргизии или Турции – но из-за определенных сложностей выбор (как и спрос) ограничен. Да и цены на них, как правило, выше.

#чтопроисходит #валюта

P.S. А вы пользовались услугами организованного карточного тура? 👇🏻

Карточный туризм и его направления

С марта месяца на смену (или в дополнение к) заграничным турам за вакцинами пришли туры «карточные», чтобы вместо пляжа оформить счет и выпустить пластик. А иногда совместить и то, и другое.

Основными направлениями для организованного карточного туризма сегодня являются Узбекистан, Армения и Белоруссия. Первая и последняя страны из этого списка действительно открыты к предложениям. А вот насчет Армении говорить об этом становится все сложнее – растет число отказов в открытии счета.

Туристическими операторами часто выступают Интурист, КМР Group, Веди Групп, Русский Экспресс, PAC Group и др. Это НЕ реклама – информация о них дана только для информативных целей. Выбирайте турфирмы самостоятельно.

📍Большая часть организованного турпотока за картами направлена, как ни странно, именно в Узбекистан. Отчасти потому, что там сравнительно дешево, плюс эта страна первой настроила необходимые связи – уже в марте. Весьма кстати и снятие ковидных ограничений с 10 июня.

Стандартный карточный тур – это 2 ночи. Цены на него, по данным на середину июня, стартуют от 40-50 т.р. на одного (с учетом перелета).

В программу поездки в Ташкент входит: трансфер из аэропорта и обратно, проживание с завтраком, сопровождение до банка, небольшая экскурсионная программа (без учета стоимости входных билетов). Перелет оплачивается отдельно.

Первый день – это размещение, второй – поход в банк и экскурсия, третий день – свободное время перед вылетом.

Из культурной повестки в столице предлагается посмотреть Театр оперы и балета, площадь Амира Тимура, Ташкентские Куранты, Дворец Форумов, Бродвей, Ташкентское Метро, Комплекс Хасти Имам, хранилище Корана Османа, базар Чорсу, Медресе Абдулкасыма.

Можно расширить свое пребывание и побывать в «золотом треугольнике», состоящим из 3 городов: Ташкент, Бухара, Самарканд.

📍Тур в Армению может занять дольше времени (до 5 ночей) и будет стоить дороже, от 50-60 т.р. «под ключ» на одного. Зато его можно совместить с получением иностранной вакцины. Здесь также нет никаких ковидных ограничения для въезда.

В стандартную программу входит авиаперелет, трансфер, размещение с завтраками, трансфер в банк, сопровождение в банке и получение мультивалютной карты Visa (обычно речь идет именно про Unibank, обращаем на это внимание) и медстраховка. Экскурсии за доплату и по желанию.

📍Поездка в Белоруссию - это самый бюджетный вариант и по транспортной доступности, и по времени, и по расходам. Но и, на мой взгляд, самый рискованный из-за потенциальных санкций на белорусские банки и не самый удобный в плане наличных (из-за недавних новых комиссий и низких лимитов на снятие).

Поэтому и предложений от турфирм по нему меньше.

Так или иначе, добраться можно за 7 часов на «Ласточке» из Мск всего за 1,8 т.р. Вылеты из Мск/СПб каждый день, из Казани – раз в 2 дня. Стандартный тур занимает 1-2 дня и стоит от 7 т.р. (без учета проезда, но с ночевкой). Есть туры и на более длительный срок. В поездке можно также запланировать шоппинг в тех магазинах, которые ушли из РФ.

В целом, в Белоруссию можно ехать и без оператора, своими силами. Разница в удобстве, если и будет, то незначительная.

📍Кроме указанных стран можно найти подобные предложения и для Сербии, Киргизии или Турции – но из-за определенных сложностей выбор (как и спрос) ограничен. Да и цены на них, как правило, выше.

#чтопроисходит #валюта

P.S. А вы пользовались услугами организованного карточного тура? 👇🏻

Что происходит за кулисами проекта

Пока мы все таем под жаркими лучами июльского солнца или пробуем собраться под спасительным ветерком кондиционера, за кулисами нашего проекта тоже жарко – кипит работа.

Помните наши цели? Конечно, нам пришлось многое скорректировать еще в марте, но мы продолжаем двигаться дальше 💪🏻

Поэтому совсем скоро мы анонсируем кое-что интересное и полезное. Результат нашей интенсивной работы в последние недели. То, что позволит сделать всем желающим долгожданные шаги от теории и знаний к практике и навыкам.

Как думаете, что это будет? 👇🏻

#канал #обучение #материалы

P.S. Удалось что-то разглядеть на заднем плане?

Пока мы все таем под жаркими лучами июльского солнца или пробуем собраться под спасительным ветерком кондиционера, за кулисами нашего проекта тоже жарко – кипит работа.

Помните наши цели? Конечно, нам пришлось многое скорректировать еще в марте, но мы продолжаем двигаться дальше 💪🏻

Поэтому совсем скоро мы анонсируем кое-что интересное и полезное. Результат нашей интенсивной работы в последние недели. То, что позволит сделать всем желающим долгожданные шаги от теории и знаний к практике и навыкам.

Как думаете, что это будет? 👇🏻

#канал #обучение #материалы

P.S. Удалось что-то разглядеть на заднем плане?

{kind=link}

Что происходит с российским рынком акций?

На той неделе вышел очередной эпизод подкаста «Горшочек, вари!». Он стал уже 34-ым в текущем третьем сезоне, который мы посвятили всему происходящему в финансово-экономической сфере.

В этот раз у нас в гостях был Алексей Астапов, директор по привлечению капитала в управляющей компании Арсагера.

С ним мы обсудили российский рынок акций, перспективные и рискованные отрасли экономики, оставшиеся в работе инвестиционные стратегии, трудности жизни российского инвестора и риски затухания интереса к частным инвестициям. А также узнали, что не все ошибки оказываются ошибками, а баланс в жизни и в активах оказывается важнее всего.

Яндекс | Apple | Google | Castbox

Слушайте, подписывайтесь, комментируйте 🎧

#подкаст #инвестиции

На той неделе вышел очередной эпизод подкаста «Горшочек, вари!». Он стал уже 34-ым в текущем третьем сезоне, который мы посвятили всему происходящему в финансово-экономической сфере.

В этот раз у нас в гостях был Алексей Астапов, директор по привлечению капитала в управляющей компании Арсагера.

С ним мы обсудили российский рынок акций, перспективные и рискованные отрасли экономики, оставшиеся в работе инвестиционные стратегии, трудности жизни российского инвестора и риски затухания интереса к частным инвестициям. А также узнали, что не все ошибки оказываются ошибками, а баланс в жизни и в активах оказывается важнее всего.

Яндекс | Apple | Google | Castbox

Слушайте, подписывайтесь, комментируйте 🎧

#подкаст #инвестиции

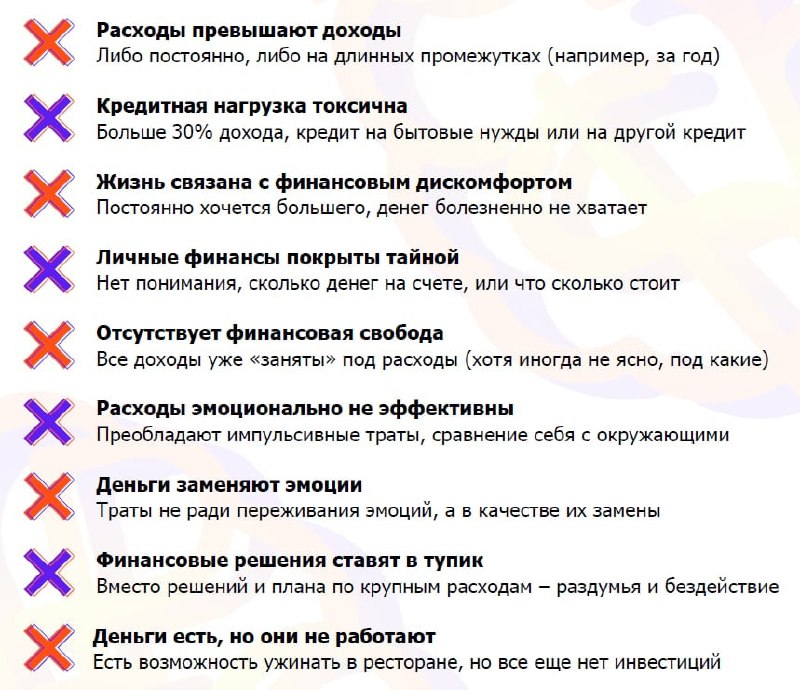

Что происходит с нашими личными финансами

Сегодня как никогда важны вопросы личной финансовой грамотности и уверенности в ежедневно принимаемых решениях, особенно бытовых. При этом деньги и эмоции очень сильно взаимосвязаны – из-за этого нам не всегда легко понять, когда что-то идет не так или не по плану (или признаться себе в этом).

Поэтому, специально для таких случаев, я сделал мини-гайд – он позволит провести экспресс-оценку происходящего в нашей личной финансовой жизни. Его можно совершенно свободно скачать по этой ссылке, или свериться с картинкой к этой записи.

Я уверен, что он подойдет любому человеку: хоть богатому, хоть бедному, хоть представителю среднего класса - любой сможет понять из этого гайда, есть ли у его личных финансов и расходов важные зоны для роста и для развития. Ведь почти всегда есть то, что можно (и нужно) менять.

Нашлось что-то знакомое или близкое? 👇🏻

#материалы

Сегодня как никогда важны вопросы личной финансовой грамотности и уверенности в ежедневно принимаемых решениях, особенно бытовых. При этом деньги и эмоции очень сильно взаимосвязаны – из-за этого нам не всегда легко понять, когда что-то идет не так или не по плану (или признаться себе в этом).

Поэтому, специально для таких случаев, я сделал мини-гайд – он позволит провести экспресс-оценку происходящего в нашей личной финансовой жизни. Его можно совершенно свободно скачать по этой ссылке, или свериться с картинкой к этой записи.

Я уверен, что он подойдет любому человеку: хоть богатому, хоть бедному, хоть представителю среднего класса - любой сможет понять из этого гайда, есть ли у его личных финансов и расходов важные зоны для роста и для развития. Ведь почти всегда есть то, что можно (и нужно) менять.

Нашлось что-то знакомое или близкое? 👇🏻

#материалы

{kind=link}

Развитие практических навыков по личным финансам

В канале "Горшочек, вари!" я в открытом доступе собираю в единую структуру знания, которые касаются всех тех регулярных решений, что принимает (или не принимает) каждый из нас.

Но знать, не значит применять или пользоваться 🤷🏻♂️ Иногда знать – это, к сожалению, просто знать. Я сам проходил через это и думаю, что кто-то из читающих сейчас мои слова, находится в подобной ситуации.

📍Именно поэтому в прошлом году я собрал 2 своих базовых курса и провел их бета-тестирование, которое продлилось >3 месяцев и охватило >15 человек.

📍Именно поэтому я продолжаю развивать себя как финансиста-профессионала, ведущего подкаста, преподавателя СПбГЭУ, эксперта Школы Московской Биржи, автора канала. И развивать свою образовательную деятельность в корпоративном и общественном плане.

📍Вот и сегодня я делаю очередной шаг в этом направлении – предлагаю всем желающим принять с 11 по 17 июля участие в моем первом практическом интенсиве под названием «ПОГРУЖЕНИЕ в финансы».

Он будет развивать наши практические навыки по личным финансам в бытовых вопросах.

Но этот интенсив нужен или подходит не всем.

Для кого он?

1️⃣ Для тех, кто уже много что знает, но все еще мало что делает в плане своей финансовой грамотности.

2️⃣ Для тех, кто все еще сомневается в своих знаниях и установках по этой теме, а именно:

▪️ преимущественно пользуется наличными и хранит рублевый кэш

▪️ владеет больше, чем 2-3 рублевыми банковскими картами

▪️ не использует систему накопительных счетов

▪️ боится финансовых мошенников и не знает, как защитить от них свои счета и деньги

▪️ платит вперед всем, кроме себя самого (а себе надо платить? 🤔)

▪️ уверен в том, что на скидках можно заработать

▪️ теряет голову от акций и кешбэков

▪️ сомневается в своей бытовой финансовой грамотности

3️⃣ Для всех, кто выбрал вариант «да» в последнем опросе

4️⃣ А еще для тех, кто хотел, но не успел попасть на бета-тесты курсов в прошлом году. Или проходил диагностику базовой финансовой грамотности и увидел большое несовпадение между ее фактическим и ожидаемым уровнем либо обнаружил потенциал для развития своих практических навыков.

Жмите на 🐳, если хотите узнать больше..

В канале "Горшочек, вари!" я в открытом доступе собираю в единую структуру знания, которые касаются всех тех регулярных решений, что принимает (или не принимает) каждый из нас.

Но знать, не значит применять или пользоваться 🤷🏻♂️ Иногда знать – это, к сожалению, просто знать. Я сам проходил через это и думаю, что кто-то из читающих сейчас мои слова, находится в подобной ситуации.

📍Именно поэтому в прошлом году я собрал 2 своих базовых курса и провел их бета-тестирование, которое продлилось >3 месяцев и охватило >15 человек.

📍Именно поэтому я продолжаю развивать себя как финансиста-профессионала, ведущего подкаста, преподавателя СПбГЭУ, эксперта Школы Московской Биржи, автора канала. И развивать свою образовательную деятельность в корпоративном и общественном плане.

📍Вот и сегодня я делаю очередной шаг в этом направлении – предлагаю всем желающим принять с 11 по 17 июля участие в моем первом практическом интенсиве под названием «ПОГРУЖЕНИЕ в финансы».

Он будет развивать наши практические навыки по личным финансам в бытовых вопросах.

Но этот интенсив нужен или подходит не всем.

Для кого он?

1️⃣ Для тех, кто уже много что знает, но все еще мало что делает в плане своей финансовой грамотности.

2️⃣ Для тех, кто все еще сомневается в своих знаниях и установках по этой теме, а именно:

▪️ преимущественно пользуется наличными и хранит рублевый кэш

▪️ владеет больше, чем 2-3 рублевыми банковскими картами

▪️ не использует систему накопительных счетов

▪️ боится финансовых мошенников и не знает, как защитить от них свои счета и деньги

▪️ платит вперед всем, кроме себя самого (а себе надо платить? 🤔)

▪️ уверен в том, что на скидках можно заработать

▪️ теряет голову от акций и кешбэков

▪️ сомневается в своей бытовой финансовой грамотности

3️⃣ Для всех, кто выбрал вариант «да» в последнем опросе

4️⃣ А еще для тех, кто хотел, но не успел попасть на бета-тесты курсов в прошлом году. Или проходил диагностику базовой финансовой грамотности и увидел большое несовпадение между ее фактическим и ожидаемым уровнем либо обнаружил потенциал для развития своих практических навыков.

Жмите на 🐳, если хотите узнать больше..

🐳🐳🐳

Если выше вам встретилось что-то знакомое (или вы видите трёх синих китов) - это знак.

📍За 7 дней интенсива "ПОГРУЖЕНИЕ в финансы" мы разберемся в 7 темах: повысим качество управления своим текущим остатком, снизим расходы по картам, научимся правильно использовать накопительные счета, защищать себя и свои финансы, перестанем платить вперед и переплачивать за это, начнем разбираться в скидках и кешбэках, расшифруем понятие собственной финансовой грамотности.

В общем, наконец-таки будем практиковаться, смотреть на примеры и выполнять упражнения, чтобы уже через неделю наша личная финансовая жизнь стала меняться (а, может быть, даже и уже изменилась) в лучшую сторону.

📍Бета-тестирование интенсива означает обкатку материала и возможность самого непосредственного участия в его подготовке к тиражу. Оно пройдет в закрытом ТГ-канале и продлится с 11 по 17 июля.

📍Базовая стоимость участия - 961р. Интенсив платный, потому что всем, кто знает, но не делает - нужен толчок и мотивация. А после запуска «в тираж» цена, вероятно, окажется выше. Все материалы Горшочка - и так в свободном доступе по нашей системе хештэгов.

Кстати, с оплатой торопиться не стоит, ведь перед ней надо будет коротко, в 2-3 предложениях описать, чем для именно вас сегодня является ваша личная финансовая грамотность. В каких действиях или шагах она заключается и проявляется. Будем проводить контроль качества на входе и выходе 😎

📍Запись идет по 09.07.22 включительно, но может быть остановлена раньше (по мере набора и количеству желающих).

📍Чтобы подать заявку, заходите сюда: https://t.me/wbr_order_bot.

Буду ждать 🤗

Если сомневаетесь, потому что еще никогда со мной не работали - попробуйте. Расходы и риски не велики, а Вам, скорее всего (и я делаю на это ставку), понравится. К тому же больше половины участников моих базовых курсов уже записались на интенсив.

Кстати, отзывы о том, что и как я делаю можно найти вот здесь (их там уже больше сотни, по-моему).

#обучение #материалы

P.S. Ниже прикрепляю промо-слайды по интенсиву - если остаются вопросы, смело пишите их в комментариях к этой записи👇🏻

Если выше вам встретилось что-то знакомое (или вы видите трёх синих китов) - это знак.

📍За 7 дней интенсива "ПОГРУЖЕНИЕ в финансы" мы разберемся в 7 темах: повысим качество управления своим текущим остатком, снизим расходы по картам, научимся правильно использовать накопительные счета, защищать себя и свои финансы, перестанем платить вперед и переплачивать за это, начнем разбираться в скидках и кешбэках, расшифруем понятие собственной финансовой грамотности.

В общем, наконец-таки будем практиковаться, смотреть на примеры и выполнять упражнения, чтобы уже через неделю наша личная финансовая жизнь стала меняться (а, может быть, даже и уже изменилась) в лучшую сторону.

📍Бета-тестирование интенсива означает обкатку материала и возможность самого непосредственного участия в его подготовке к тиражу. Оно пройдет в закрытом ТГ-канале и продлится с 11 по 17 июля.

📍Базовая стоимость участия - 961р. Интенсив платный, потому что всем, кто знает, но не делает - нужен толчок и мотивация. А после запуска «в тираж» цена, вероятно, окажется выше. Все материалы Горшочка - и так в свободном доступе по нашей системе хештэгов.

Кстати, с оплатой торопиться не стоит, ведь перед ней надо будет коротко, в 2-3 предложениях описать, чем для именно вас сегодня является ваша личная финансовая грамотность. В каких действиях или шагах она заключается и проявляется. Будем проводить контроль качества на входе и выходе 😎

📍Запись идет по 09.07.22 включительно, но может быть остановлена раньше (по мере набора и количеству желающих).

📍Чтобы подать заявку, заходите сюда: https://t.me/wbr_order_bot.

Буду ждать 🤗

Если сомневаетесь, потому что еще никогда со мной не работали - попробуйте. Расходы и риски не велики, а Вам, скорее всего (и я делаю на это ставку), понравится. К тому же больше половины участников моих базовых курсов уже записались на интенсив.

Кстати, отзывы о том, что и как я делаю можно найти вот здесь (их там уже больше сотни, по-моему).

#обучение #материалы

P.S. Ниже прикрепляю промо-слайды по интенсиву - если остаются вопросы, смело пишите их в комментариях к этой записи👇🏻